Взыскать долг без расписки с физического лица

Работаем на рынке более 25 лет

Возвращено долгов за 20 лет работы

Успешных дел для наших клиентов

Общая сумма взысканных долгов

Взыскать долг без расписки с физического лица можно в судебном порядке при наличии обстоятельств, подтверждающих передачу денег должнику. Это может быть выписка с банковского счета или даже свидетельские показания.Для успешного взыскания кредитору лучше доверить представительство интересов в суде опытному юристу. Профессионал сформирует доказательную базу, подготовит мотивированное исковое заявление, соберет пакет документов и защитит права доверителя на процессе.

Популярные вопросы по возврату долгов

Должник продал все имущество. Что делать?

Можно ли обратиться в суд, если нет ни расписки, ни договора?

Как Тинькофф взыскивает долги?

Могут ли взыскать долг с кредитной карты?

Смотреть все вопросы

Наши преимущества

Работаем без предоплаты

Оплата услуг происходит после успешного завершения дела и получения Вами суммы долга.

Результат в течение 2 месяцев

На настоящий момент 84% дел наших клиентов решается от 1 до 2 месяцев. В сложных ситуациях мы применяем все усилия, чтобы ускорить процесс возврата Ваших денег.Используем только законные методы

Мы действуем только в рамках закона Российской Федерации.Гарантия сохранения репутации и неразглашения информации

Мы всегда заботимся о Вашем имидже и конфиденциальности информации, поэтому эти пункты детально прописаны в договоре, п.4.1 и п.4.2 “Ответственность сторон”. ПОЛУЧИТЬ БЕСПЛАТНЫЙ АНАЛИЗ СИТУАЦИИОбратившись к нам, Вы можете рассчитывать на всесторонний анализ ситуации, подбор необходимой информации для эффективной работы по возврату долга, выработку оптимальной линии общения с должником и всеобъемлющую консультацию по необходимому спектру вопросов, а также по всем вопросам, которые у Вас возникнут в ходе встречи.

Доверьте дело профессионалам. Мы сэкономим Ваше время и нервы, позволив отвлечься от любых негативных мыслей.

Мы сэкономим Ваше время и нервы, позволив отвлечься от любых негативных мыслей.

Консультация

и анализ ситуации

по возврату долга

- Сотрудники с опытом работы в органах безопасности;

- Работаем без аванса, за услуги заплатит должник;

- Консультация и анализ ситуации бесплатны;

- Мы находимся на Большой Лубянке, дом 5.

Запись на бесплатную консультацию

Оставьте заявку на бесплатную консультацию

Согласен с политикой обработки персональных данных

Юрист по взысканию долгов с физических лиц в Иваново и Ивановской области

Взыскание долгов с физических лиц возможно через суд. В качестве кредиторов сегодня выступают физические лица, банки, кредитные микрофинансовые организации, в том числе работающие онлайн. По статистике в просрочку выходит каждый третий займ, поэтому взыскание долгов с физических и юридических лиц стало системной и частой процедурой.

По статистике в просрочку выходит каждый третий займ, поэтому взыскание долгов с физических и юридических лиц стало системной и частой процедурой.

Способы фиксации долговых обязательств

Письменная фиксация факта передачи денег в долг — это гарантия того, что у кредитора будет реальная возможность добиться взыскание задолженности. По нормам действующего законодательства применяются такие варианты:

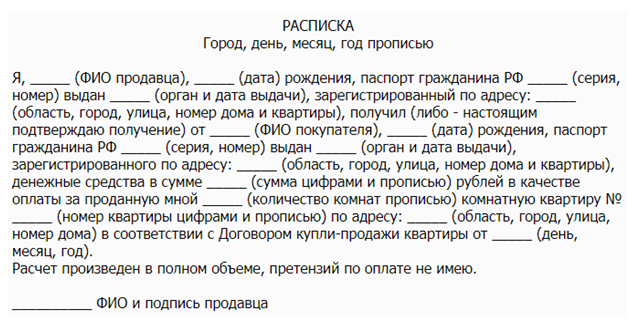

- расписка. Документ составляется между физическими лицами;

- кредитный договор. Данная форма фиксации отношений между кредитором и заемщиком применяется в случае получения заемных средств через банк, в котором клиент обслуживался раньше или открыл новый счет.

В расписке обязательно указывается следующая информация:

- ФИО и адрес проживания сторон;

- сумма долга;

- срок погашения задолженности;

- начисление пени в случае возникновения просрочки платежей или возврата полной суммы долга.

Основные условия кредитного договора отличаются от базовых требований к расписке такими моментами:

- информация о процентной ставке;

- вариативность способов погашения задолженности перед банком или МФО.

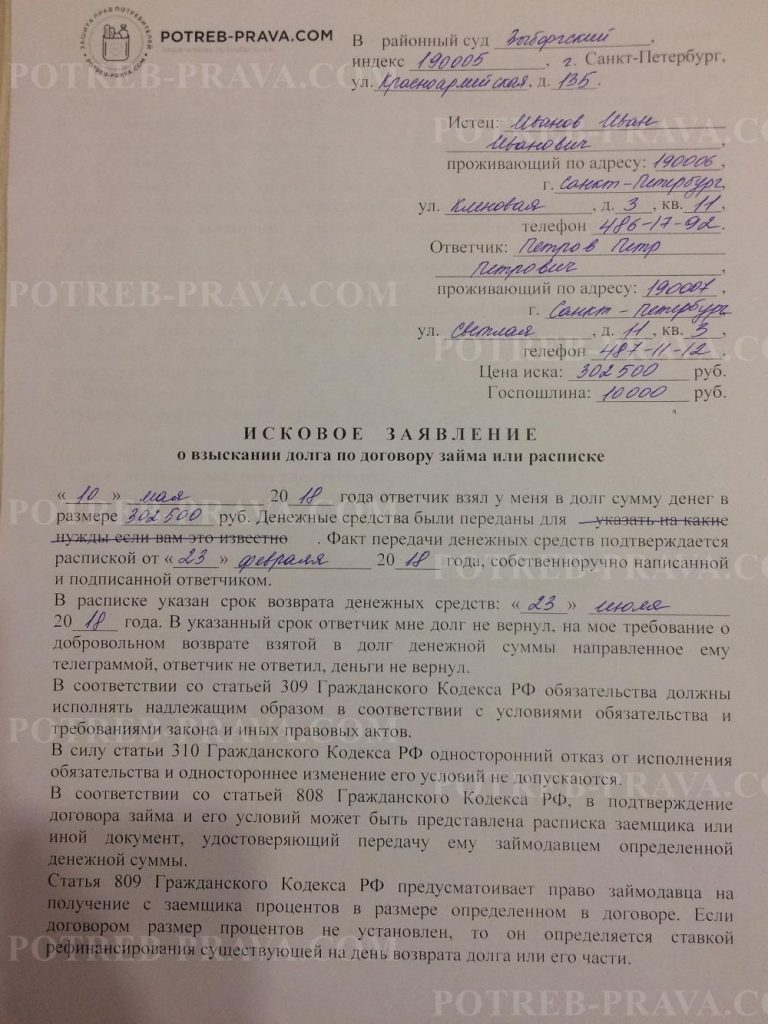

Процесс взыскания долга по расписке

Взыскать долг по расписке можно без организации судебной процедуры, если документ официально заверен у нотариуса при оформлении. Алгоритм действий следующий:

- проследить срок в 2 недели после даты просрочки;

- направить документ нотариусу, у которого заверялась расписка;

- отправить заемщику уведомление о начале процедуры взыскания денежных средств.

Когда нотариус получит расписку, он организовывает передачу расписки в службу судебных приставов для начала исполнительного производства. Если у должника нет денег, могут решить вопрос с возвратом долга за счет другого имущества, которое реализуется через аукцион.

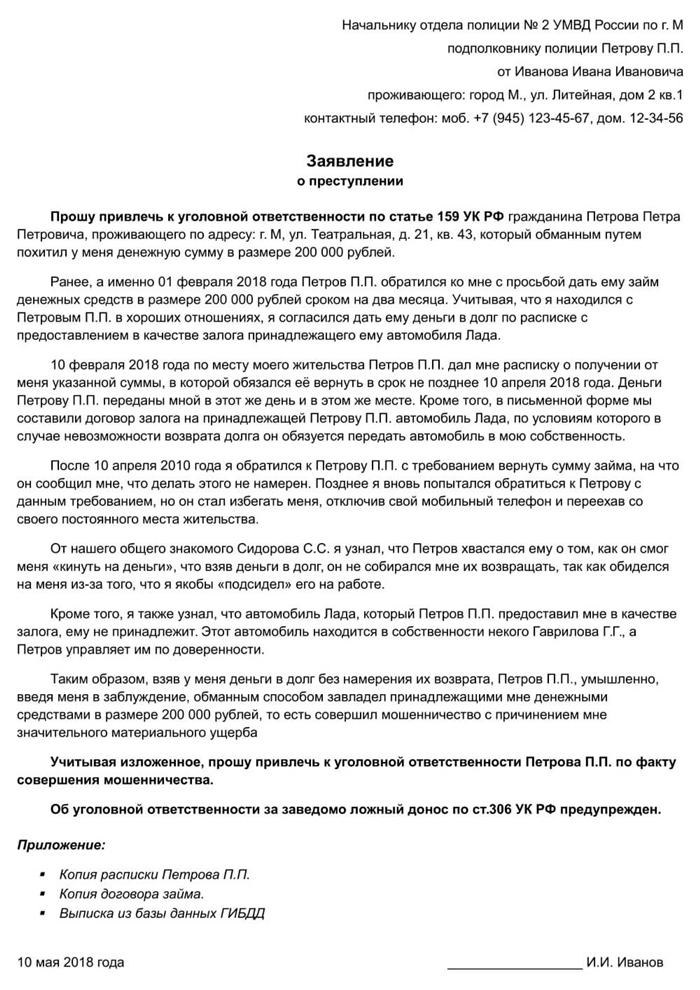

Если расписка не была нотариально заверена, остается только судебная процедура. Порядок решения проблемы такой:

- направление претензии по месту проживания заемщика. В письмо вкладывается копия расписки для подтверждения и документального доказательства наличия задолженности;

- подготовка искового заявления в суд. Обойтись без услуг юристов по гражданскому и финансовому праву от нашего агентства не получится, потому что текст обращения в суд должен быть профессиональным, с четким изложением фактажа и требований;

- подача иска мировому судье вместе с ходатайством о наложении ареста на имущество и доходы должника;

- подготовка и обнародование судебного приказа о взыскании задолженности;

- передача приказа на исполнение в ФССП. Приставы могут принять исполнительный документ и начать действия сразу.

Обойтись без услуг юристов по гражданскому и финансовому праву от нашего агентства не получится, потому что текст обращения в суд должен быть профессиональным, с четким изложением фактажа и требований;

Обойтись без услуг юристов по гражданскому и финансовому праву от нашего агентства не получится, потому что текст обращения в суд должен быть профессиональным, с четким изложением фактажа и требований;Если у должника нет средств и ликвидного имущества, долг могут списать, а само физическое лицо признать банкротом по упрощенной процедуре.

Юридическое сопровождение

Не получается вернуть свой долг (деньги, которые передали в долг другому физическому лицу)? В этом случае просто необходимо качественное юридическое сопровождение от опытных специалистов нашего бюро. Юристы предоставляют полный комплекс услуг:

- консультирование;

- разработка стратегии взыскания долга в зависимости от конкретных обстоятельств;

- подготовка и отправка претензий;

- формирование доказательной базы;

- организация переговоров с должником для мирного решения вопроса;

- формирование искового заявления;

- контроль исполнительного производства.

Работая с нами, появляется 100% уверенность в позитивном исходе самого сложного дела!

Со мной связался коллектор по поводу долга, который я уже выплатил. Что я должен делать?

Копии ваших платежей могут включать аннулированные чеки или выписки по кредитным картам. Вы также можете приложить копии любой корреспонденции о погашении долга. Но присылайте только копии. Держите оригиналы.

Если у вас нет документов о ваших платежах или писем о погашении долга, вы можете связаться с кредитором, чтобы получить эту информацию. Вы не обязаны это делать, но можете сделать это, если хотите убедиться, что коллектор знает, что вы выплатили долг.

CFPB подготовил образцы писем, которые потребитель может использовать для ответа коллектору, пытающемуся взыскать долг, вместе с советами по их использованию. Образцы писем могут помочь вам получить информацию, установить основные правила дальнейшего общения или защитить некоторые из ваших прав.

Любой коллектор, который связывается с вами и утверждает, что вы должны выплатить долг, по закону обязан сообщить вам определенную информацию о долге. Эта информация должна включать:

- Имя кредитора

- Сумма задолженности

- Что вы можете оспорить долг и запросить подтверждение долга

- Что вы можете запросить имя и адрес первоначального кредитора, если он отличается от текущего кредитора

Если он не предоставляет эту информацию при первом контакте с вами, коллектор должен отправить вам письменное уведомление, содержащее эту информацию, в течение пяти дней после первого контакта с вами.

Если вы считаете, что выплатили долг, вы можете оспорить его. Если вы оспариваете всю задолженность или ее часть в течение 30 дней с момента получения требуемой информации от коллектора, коллектор не сможет позвонить вам или связаться с вами до тех пор, пока коллектор не предоставит вам письменное подтверждение долга.

Использование коллекторскими службами недобросовестных, вводящих в заблуждение или оскорбительных действий в попытке взыскать с вас задолженность также является нарушением закона.

Тщательно записывайте свое общение со сборщиком долгов.

Рекомендуется хранить папку со всеми письмами или документами, которые вам отправляет коллектор, и копиями всего, что вы отправляете коллектору. Кроме того, записывайте даты и время разговоров вместе с примечаниями о том, что вы обсуждали. Эти записи могут помочь вам, если у вас возникнет спор со сборщиком долгов, встреча с адвокатом или обращение в суд.

Сохраните доказательство того, что вы отправили свой спор или запрос на проверку коллектору.

Сделайте копию своего письма и отправьте оригинал коллектору. Как правило, рекомендуется отправить письмо заказным письмом. Кроме того, если вы заплатите за «расписку о вручении», у вас будет доказательство того, что коллектор получил ваше письмо. Вы также можете отправить запрос на подтверждение по факсу коллектору и сохранить квитанцию по факсу в качестве доказательства.

Вы также можете отправить запрос на подтверждение по факсу коллектору и сохранить квитанцию по факсу в качестве доказательства.

Если у вас возникли проблемы со взысканием задолженности, вы можете подать жалобу в CFPB онлайн или по телефону (855) 411-CFPB (2372).

Сбор долгов и мошенничество со сбором долгов

Обнаружен неподдерживаемый браузер

Используемый вами веб-браузер не поддерживается, и некоторые функции этого сайта могут работать не так, как предполагалось. Пожалуйста, установите современный браузер, такой как Chrome, Firefox или Edge, чтобы использовать все функции, которые может предложить Michigan.gov.

Поддерживаемые браузеры

- Google Chrome

- Сафари

- Microsoft Edge

- Фаерфокс

Сбор долгов и мошенничество со сбором долгов

Сбор долгов и мошенничество со сбором долгов Потребители из Мичигана задерживают оплату счетов по самым разным причинам, включая потерю работы, увеличение выплат по ипотеке или неотложную медицинскую помощь. Поскольку работа с долгами и сборщиками долгов может быть пугающей и утомительной, это предупреждение для потребителей содержит информацию о том, что можно и чего нельзя делать при взыскании долгов, а также советы о том, как обнаружить и избежать мошеннических действий по взысканию долгов.

Поскольку работа с долгами и сборщиками долгов может быть пугающей и утомительной, это предупреждение для потребителей содержит информацию о том, что можно и чего нельзя делать при взыскании долгов, а также советы о том, как обнаружить и избежать мошеннических действий по взысканию долгов.

Коллекторы долгов – законно ли это?

Существуют различные законы штата и федеральные законы, регулирующие деятельность коллекторов в штате Мичиган. Вот общая дорожная карта того, как коллекторы должны действовать на законных основаниях:

- Взыскание долгов и Федеральный закон : Федеральный закон о добросовестной практике взыскания долгов (FDCPA) обычно регулирует, как коллекторы могут законно действовать на национальном уровне, а также в Мичигане. Закон применяется к физическим или юридическим лицам, которые регулярно взыскивают долги, включая некоторых адвокатов, и компаниям, которые покупают долги и пытаются их взыскать.

FDCPA распространяется на взыскание личных, семейных или домашних долгов, но не касается долгов, возникших в результате владения или ведения бизнеса.

2. Коллекторы долгов и их контакты с потребителями : Коллекторы не могут звонить вам до 8:00 или после 21:00, если только вы не разрешите им это сделать. И они не могут звонить вам на работу, если они были уведомлены в устной или письменной форме о том, что вы не можете получать звонки на работу.Если вы хотите, чтобы коллекторы полностью прекратили с вами контактировать, федеральный закон позволяет вам потребовать, чтобы они прекратили с вами контактировать.

Отправьте коллектору письмо заказным письмом с уведомлением о вручении. Сохраните копию письма в своих файлах вместе с копией квитанции о вручении на случай, если вам понадобится доказательство того, что вы отправили запрос на прекращение контакта. После того, как вы отправите это письмо, коллектор может связаться с вами только по одной из двух причин: 1) сообщить вам, что они больше не будут связываться с вами; или 2) сообщить вам, что они намерены предпринять дальнейшие судебные действия против вас.Наконец, важно помнить, что даже если вы сможете помешать сборщику долгов связаться с вами, вы все равно будете должны действительный долг !

3. Оспариваемые долги: Если вы считаете, что коллектор требует оплаты долга, который, как вы добросовестно полагаете, вы не должны, отправьте заказным письмом письмо с уведомлением о вручении коллектору, оспаривающему долг. Но вы должны отправить это письмо о споре в течение 30 дней с момента первоначального обращения коллектора4. Запрещения сборщиков долгов : Коллектору не разрешается совершать следующие действия:

- Притеснять, притеснять или оскорблять, в том числе с использованием угроз физической расправы, нецензурной брани или повторных звонков с намерением раздражает вас;

- Ложь, в том числе о том, что они из правительства, что кто-то придет и бросит вас в тюрьму или «тюрьму должников», что они работают на кредитную компанию, что документы, которые они вам отправили, являются юридическими формами, если это не так, или не являются юридическими формами, если они являются;

- Сказать вам, что они намерены подать на вас в суд, когда у них нет этого намерения;

- Сообщить вам, что они конфискуют вашу зарплату или имущество, если у них нет на это законных полномочий;

- Отправить вам документ, который выглядит так, как будто он исходит от суда или государственного учреждения;

- Предоставить вам ложное название компании или иным образом представить себя кем-то, кем они не являются; или

- Попытайтесь получить проценты или сборы, если ваш контракт или закон штата не допускают начисления процентов или сборов.

Этот список не является исчерпывающим, и если вы считаете, что вы подвергаетесь или подвергались преследованиям со стороны коллекторов, подайте жалобу в Отдел защиты прав потребителей при Генеральном прокуроре, в Федеральное бюро финансовой защиты прав потребителей или в Федеральную торговую комиссию.

5. Обнаружение фальшивых коллекторов : Иметь дело с законными коллекторами долгов достаточно неприятно, но поток звонков от фальшивых коллекторов также поставил мичиганских потребителей в тупик. Фальшивые сборщики долгов часто используют некоторые из «запрещенных сборщиков долгов», описанных выше. Они могут неоднократно звонить потребителям домой, на работу или на мобильные телефоны, отказываться сообщать свой почтовый адрес, номер телефона или настоящее имя и заявлять, что работают на фальшивые агентства по взысканию долгов. Фальшивые сборщики долгов часто имеют значительный объем личной информации без вашего предоставления им, включая название вашего банка, ваш номер социального страхования, дату рождения или другую информацию. Они могут даже выдавать себя за юридические фирмы, судебных чиновников, правоохранительных органов или государственных учреждений. И они часто говорят вам, что кто-то придет и арестует вас, если вы не заплатите прямо сейчас.

Отправьте коллектору письмо заказным письмом с уведомлением о вручении. Сохраните копию письма в своих файлах вместе с копией квитанции о вручении на случай, если вам понадобится доказательство того, что вы отправили запрос на прекращение контакта. После того, как вы отправите это письмо, коллектор может связаться с вами только по одной из двух причин: 1) сообщить вам, что они больше не будут связываться с вами; или 2) сообщить вам, что они намерены предпринять дальнейшие судебные действия против вас.

Отправьте коллектору письмо заказным письмом с уведомлением о вручении. Сохраните копию письма в своих файлах вместе с копией квитанции о вручении на случай, если вам понадобится доказательство того, что вы отправили запрос на прекращение контакта. После того, как вы отправите это письмо, коллектор может связаться с вами только по одной из двух причин: 1) сообщить вам, что они больше не будут связываться с вами; или 2) сообщить вам, что они намерены предпринять дальнейшие судебные действия против вас. Сборщик долгов должен прекратить связываться с вами , если они не предоставят вам письменное подтверждение долга .

Сборщик долгов должен прекратить связываться с вами , если они не предоставят вам письменное подтверждение долга .

Они могут даже выдавать себя за юридические фирмы, судебных чиновников, правоохранительных органов или государственных учреждений. И они часто говорят вам, что кто-то придет и арестует вас, если вы не заплатите прямо сейчас.

Они могут даже выдавать себя за юридические фирмы, судебных чиновников, правоохранительных органов или государственных учреждений. И они часто говорят вам, что кто-то придет и арестует вас, если вы не заплатите прямо сейчас. Все эти характеристики являются характерными признаками фальшивых коллекторов, но «законные» коллекторы, действующие незаконно, могут время от времени использовать ту же тактику, чтобы запугать потребителей и заставить их платить. Так как же отличить законного, но плохого коллектора от фальшивого коллектора? Свяжитесь со своим кредитором по поводу звонка и узнайте, кто, если вообще, кредитор уполномочил взыскать долг. Кроме того, законные сборщики долгов обязаны после своего первоначального телефонного звонка письменно уведомить о задолженности в течение пяти дней. Если вы не получите своевременное письменное уведомление, вы будете знать, что полученный вами звонок был мошенническим.

Если с вами связался законный коллектор, который использует любую или все из вышеупомянутых тактик запугивания, вы должны немедленно сообщить об этом Генеральному прокурору, Федеральной торговой комиссии или Федеральному бюро финансовой защиты потребителей.

Ссуды до зарплаты, мошенники IRS и мошенничество со сбором долгов

В Отдел защиты прав потребителей Генеральной прокуратуры поступает все больше звонков и жалоб потребителей, связанных с агрессивными сборщиками долгов, пытающимися взыскать непогашенные ссуды до зарплаты и фиктивные налоговые долги IRS. Как правило, звонящие утверждают, что они из IRS, юридических фирм, государственных учреждений или даже правоохранительных органов. Они требуют оплаты непогашенных налогов IRS или день выплаты жалованья или кредиты на обналичивание чеков через Интернет. Они могут отображать информацию об идентификаторе вызывающего абонента так, как будто звонит IRS или другое государственное учреждение. Часто звонящие используют многие из «запретов сборщиков долгов», описанные выше, и звонят потребителям без перерыва в любое время дня и ночи дома или по сотовым телефонам, на работе и даже могут связываться с соседями и родственниками.

Эти звонки особенно пугают, потому что они часто содержат точную информацию о потребителях, на которых они нацелены, включая номера социального страхования, даты рождения, адрес, информацию о работодателе и банковском счете и даже имена и контактную информацию соседей и родственников.

Общая черта этих жестоких афер со сбором долгов заключается в том, что звонящие требуют немедленной оплаты (часто предоплаченной дебетовой картой или банковским переводом), отказываются прислать вам какие-либо письменные доказательства непогашенного долга и часто угрожают судебным иском или физической расправой, если потребитель отказывается платить.

Если вы получаете такие звонки:

- Не отправляйте платеж и не следуйте инструкциям звонящего ! Кроме того, не предоставляйте никакой дополнительной информации и не подтверждайте какую-либо информацию никому, кто вам звонит.

- Если вы считаете, что вам угрожает физическая опасность, обратитесь в местное отделение полиции по номеру .

- Свяжитесь с вашим банковским учреждением и сообщите им о том, что ваша учетная запись могла быть скомпрометирована.

- Свяжитесь с тремя агентствами кредитной информации и заморозьте ваши кредитные отчеты.