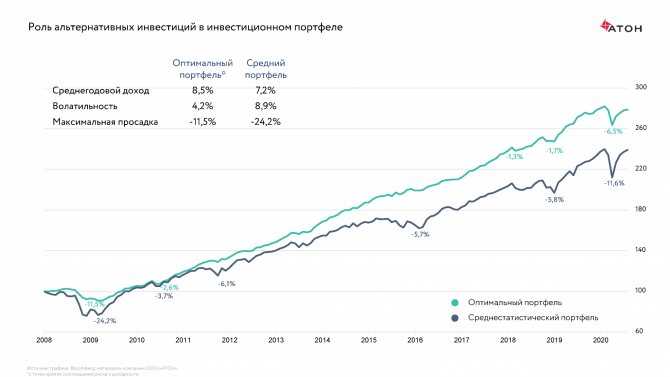

Как разбогатеть в 2020 году? 20 идей от лучших американских управляющих

Forbes поговорил с профессионалами американского фондового рынка и узнал у них о 20 инвестиционных идеях, которые помогут заработать в 2020 году

В 2019 году фондовый рынок ушел в отрыв. Крупнейшие индексы во втором полугодии достигали рекордных значений, причем S&P 500 вырос более чем на 29%. Акции росли, а участники фондового рынка избавлялись от страха перед рецессией: рынок растет благодаря скромному, но стабильному развитию экономики США. Существенные потребительские расходы, цветущий рынок труда и заметный подъем рынка недвижимости развеяли страхи инвесторов. Волну оптимизма в последние месяцы 2019 года подпитало подписание торговых соглашений — обновленного Североамериканского соглашения о свободной торговле и долгожданной первой части торговой сделки с Китаем. В начале 2020 года участники рынка уверены, что экономический рост продолжится, особенно с учетом снижения пошлин и решения Федеральной системы не повышать процентные ставки.

В начале 2020 года участники рынка уверены, что экономический рост продолжится, особенно с учетом снижения пошлин и решения Федеральной системы не повышать процентные ставки.

Forbes спросил у нескольких наиболее успешных управляющих фондов о том, куда стоит вкладывать деньги в 2020 году.

Крис Ретцлер из Needham Small-Cap Growth Fund

Вкладывается в наиболее растущие и высоко оцененные небольшие компании

Возврат от инвестиций в 2019 году: 53,5%

Средний годовой показатель возврата от инвестиций за пять лет: 14,7%

Идеи:

1) II-VI Inc. (IIVI)

(IIVI)

Продукция компании II-VI из Саксонберга, штат Пенсильвания, — высокотехнологичные специальные материалы, которые используются в самых разных отраслях: от потребительских товаров и связи до авиакосмической и оборонной промышленности. «Это широкие возможности на различных рынках сбыта, где используются их технологии», — говорит Ретцлер, особо выделяя «звездную команду менеджеров» и недавнее приобретение производителя оптоволокна Finisar. Рост выручки уже измерялся двузначными числами, но он ускорится еще и за счет сокращения издержек и синергии от интеграции Finisar. Выручка II-VI ($1,4 млрд) была привязана к торговым отношениям с Китаем, что сказалось на динамике акций в последние несколько лет, однако оттепель в этих отношениях сулит хорошие перспективы. Ретцлер ожидает, что рост выручки принесет свободный денежный поток, который поможет компании снизить долг.

2) Navigator Holdings (NVGS)

Navigator Holdings занимается поставками сжиженного углеводородного газа, выручка компании — $303 млн. Ретцлер называет инвестиции в нее «ставкой на ускорение глобального экономического роста». Он рассчитывает, что компания сможет выиграть за счет оттепели в торговых отношениях. В последние четыре года дела у Navigator Holdings обстояли не лучшим образом, однако теперь должны окупаться инвестиции компании в инфраструктуру и партнерства. Кроме того, компания открыла новые экспортные терминалы. Несмотря на то что у компании есть долги, как и у любого бизнеса, который связан с крупными грузоперевозками, по словам Ретцлера, ситуация находится под контролем.

Ретцлер называет инвестиции в нее «ставкой на ускорение глобального экономического роста». Он рассчитывает, что компания сможет выиграть за счет оттепели в торговых отношениях. В последние четыре года дела у Navigator Holdings обстояли не лучшим образом, однако теперь должны окупаться инвестиции компании в инфраструктуру и партнерства. Кроме того, компания открыла новые экспортные терминалы. Несмотря на то что у компании есть долги, как и у любого бизнеса, который связан с крупными грузоперевозками, по словам Ретцлера, ситуация находится под контролем.

Фонд вкладывается в американские компании с небольшой капитализацией и высокими темпами роста

Возврат от инвестиций в 2019 году: 40,7%

Средний годовой показатель возврата от инвестиций за три года: 19,8%

Идеи:

3) Vail Resorts (MTN)

Бизнес этого оператора горнолыжных курортов мирового класса разделен на несколько направлений: курорты, гостеприимство и недвижимость. Объемы продаж сезонных абонементов растут, а покупка компании Peak Resorts принесла Vail миллионы новых клиентов. Розенберг ожидает в будущем устойчивого роста выручки и обильного свободного денежного потока. Все это может привести к новым приобретениям, сокращению долга и росту дивидендов. Vail, чья выручка в 2019 году составила $2 млрд, сфокусирован на развитии в цифровой среде и увеличивает число лыжников на сезонных или дневных билетах, используя больше данных для таргетированного маркетинга.

Объемы продаж сезонных абонементов растут, а покупка компании Peak Resorts принесла Vail миллионы новых клиентов. Розенберг ожидает в будущем устойчивого роста выручки и обильного свободного денежного потока. Все это может привести к новым приобретениям, сокращению долга и росту дивидендов. Vail, чья выручка в 2019 году составила $2 млрд, сфокусирован на развитии в цифровой среде и увеличивает число лыжников на сезонных или дневных билетах, используя больше данных для таргетированного маркетинга.

4) CoStar Group (CSGP)

CoStar — это поставщик аналитических данных и услуг по онлайн-маркетингу для агентств коммерческой недвижимости и семейных офисов с выручкой $1,2 млрд. Розенберг ожидает, что органический рост ускорится до 20% в 2020 году и далее по мере того, как компания продолжает существенно увеличивать свой отдел продаж и осваивать новые рынки. Фактором роста станет и подразделение Apartments.com, которое помогает арендаторам находить арендодателей. CoStar развивается и в международных масштабах: компания вышла на западноевропейский рынок. Кроме того, у нее безупречная финансовая отчетность и огромный свободный денежный поток.

Фактором роста станет и подразделение Apartments.com, которое помогает арендаторам находить арендодателей. CoStar развивается и в международных масштабах: компания вышла на западноевропейский рынок. Кроме того, у нее безупречная финансовая отчетность и огромный свободный денежный поток.

Джеффри Джеймс из Driehaus Small-Cap Growth Fund

Вкладывается в быстрорастущие компании с маленькой капитализацией

Возврат от инвестиций в 2019 году: 40,4%

Средний годовой показатель возврата от инвестиций с момента создания фонда (2017 год): 26%

Идеи:

5) Everbridge (EVBG)

Этот разработчик облачного программного обеспечения работает с корпорациями, правительствами и их представителями, чтобы поставлять инструменты для массовых уведомлений и оповещения населения. Его программы помогают уведомить работников или граждан о происходящем — будь то стихийное бедствие или кибератака. По словам Джеймса, компания с выручкой $147 млн, которая пока не стала прибыльной, растет на 30% в год и все чаще заключает контракты с крупными компаниями и правительством. «Это оповещения Amber Alert нового поколения», — рассказывает он. Система Amber Alert была внутренним инструментом, изготовленным специально для нужд правительства, тогда как программное обеспечение Everbridge, по словам Джеймса, гораздо сложнее, поскольку позволяет использовать различные технологии вроде сервисов определения местоположения, чтобы уведомлять людей в конкретном районе. Он подчеркивает также, что Европейский союз предписал странам-участницам выбрать систему массового оповещения — и некоторые уже выбрали Everbridge.

Его программы помогают уведомить работников или граждан о происходящем — будь то стихийное бедствие или кибератака. По словам Джеймса, компания с выручкой $147 млн, которая пока не стала прибыльной, растет на 30% в год и все чаще заключает контракты с крупными компаниями и правительством. «Это оповещения Amber Alert нового поколения», — рассказывает он. Система Amber Alert была внутренним инструментом, изготовленным специально для нужд правительства, тогда как программное обеспечение Everbridge, по словам Джеймса, гораздо сложнее, поскольку позволяет использовать различные технологии вроде сервисов определения местоположения, чтобы уведомлять людей в конкретном районе. Он подчеркивает также, что Европейский союз предписал странам-участницам выбрать систему массового оповещения — и некоторые уже выбрали Everbridge.

6) MyoKardia (MYOK)

Эта биотех-компания с рыночной капитализацией $3,5 млрд, которая уже достигла стадии клинических испытаний, занимается препаратами для лечения наследственных сердечно-сосудистых заболеваний — причины смертности №1 в мире. «Практически все препараты для лечения этих болезней действуют косвенно путем понижения холестерина или борьбы с симптомами, — рассказывает Джеймс, — но MyoKardia одной из первых стала работать с источником болезни — фундаментальными генетическими дефектами сердечно-сосудистой системы». Одна из болезней, с которыми она борется, — это гипертрофическая кардиомиопатия (расширение сердечных желудочков). Джеймс подчеркивает, что в этом году начнется третья фаза исследования, которая должна завершиться успехом, как и предыдущие фазы. «Для биотех-компании таких размеров и с такой линейкой продуктов в разработке ее баланс выглядит неплохо, — говорит он. Myokardia пока не имеет выручки или прибыли, однако в обозримом будущем сможет сама финансировать свои исследования и разрабатывать продукты, уверен Джеймс.

«Практически все препараты для лечения этих болезней действуют косвенно путем понижения холестерина или борьбы с симптомами, — рассказывает Джеймс, — но MyoKardia одной из первых стала работать с источником болезни — фундаментальными генетическими дефектами сердечно-сосудистой системы». Одна из болезней, с которыми она борется, — это гипертрофическая кардиомиопатия (расширение сердечных желудочков). Джеймс подчеркивает, что в этом году начнется третья фаза исследования, которая должна завершиться успехом, как и предыдущие фазы. «Для биотех-компании таких размеров и с такой линейкой продуктов в разработке ее баланс выглядит неплохо, — говорит он. Myokardia пока не имеет выручки или прибыли, однако в обозримом будущем сможет сама финансировать свои исследования и разрабатывать продукты, уверен Джеймс.

Джо Деннисон из Zevenbergen Growth Fund

Вкладывается в производителей потребительских товаров и ИТ-компании с высокой капитализацией

Возврат от инвестиций в 2019 году: 38,4%

Средний годовой показатель возврата от инвестиций за три года: 24,3%

Идеи:

7) Exact Sciences (EXAS)

Продажи ключевого продукта компании Exact Sciences, Cologuard, продемонстрировали «уверенный органический рост», выручка увеличилась на 80% в 2019 году. Деннисон уверен, что в следующем году показатели будут расти так же. Cologuard позволяет провести анализы на дому в качестве альтернативы колоноскопии. Сотрудничество компании с Pfizer (соглашение о совместном продвижении) оказалось выгодным, поскольку оно дает Exact Sciences доступ к отделу продаж фармацевтического гиганта, его маркетинговому опыту и связям. Exact Sciences продолжает развивать свою сеть врачей и добавляет новых санитаров и гастроэнтерологов. Деннисон говорит, что перспективы на этот год обширны: компания планирует протестировать Cologuard 2.0 — более точную и экономичную версию своего главного продукта и собирается предложить инструмент для диагностики рака печени.

Деннисон уверен, что в следующем году показатели будут расти так же. Cologuard позволяет провести анализы на дому в качестве альтернативы колоноскопии. Сотрудничество компании с Pfizer (соглашение о совместном продвижении) оказалось выгодным, поскольку оно дает Exact Sciences доступ к отделу продаж фармацевтического гиганта, его маркетинговому опыту и связям. Exact Sciences продолжает развивать свою сеть врачей и добавляет новых санитаров и гастроэнтерологов. Деннисон говорит, что перспективы на этот год обширны: компания планирует протестировать Cologuard 2.0 — более точную и экономичную версию своего главного продукта и собирается предложить инструмент для диагностики рака печени.

8) Wayfair (W)

Лидер среди онлайн-магазинов товаров для дома Wayfair популярен у молодых потребителей, которые съезжают от родителей и покупают свои дома. Деннисон подчеркивает, что выручка компании растет на 20-25%, однако расходы пока превышают доходы, поскольку компания все еще на стадии инвестирования — но ожидается, что она выйдет на прибыль в ближайшие пять лет. Развитию Wayfair способствуют и международные инвестиции, в первую очередь в Западной Европе, «где они играют по тем же правилам, которые уже принесли успех на американском рынке», говорит Деннисон. Конкуренты компании — офлайн-магазины и крупные игроки, такие как Amazon.

Развитию Wayfair способствуют и международные инвестиции, в первую очередь в Западной Европе, «где они играют по тем же правилам, которые уже принесли успех на американском рынке», говорит Деннисон. Конкуренты компании — офлайн-магазины и крупные игроки, такие как Amazon.

Стивен ДеНичило из Federated Kaufmann Large Cap Fund

Вкладывается в интенсивно растущие компании с высокой капитализацией

Возврат от инвестиций в 2019 году: 37,7%,

Средний годовой показатель возврата от инвестиций за десять лет: 14,9%

Идеи:

9) Vulcan Materials (VMC)

ДеНичило отмечает этого производителя строительных материалов с выручкой в $4,8 млрд, крупнейшего в США. Компания вступает в «потрясающую фазу роста объема производства и цен». По словам ДеНичило, бизнес растет благодаря расходам на развитие инфраструктуры на уровне штатов, которые увеличиваются из-за роста налогов на бензин. Более того, «крепкая федеральная поддержка» инфраструктурных инвестиций от обеих партий в Конгрессе тоже станет дополнительным фактором роста в 2020 году.

Компания вступает в «потрясающую фазу роста объема производства и цен». По словам ДеНичило, бизнес растет благодаря расходам на развитие инфраструктуры на уровне штатов, которые увеличиваются из-за роста налогов на бензин. Более того, «крепкая федеральная поддержка» инфраструктурных инвестиций от обеих партий в Конгрессе тоже станет дополнительным фактором роста в 2020 году.

10) Ingersoll-Rand (IR)

Эта 149-летняя компания — ведущий мировой производитель оборудования для систем отопления, вентиляции и кондиционирования (HVAC). В первом квартале 2020 года она передаст Gardner Denver свой более цикличный бизнес по производству компрессоров. В результате Ingersoll-Rand с выручкой $16 млрд станет «исключительно HVAC-компанией» с большой долей рынка, внушительной стабильной выручкой (от установки, замены и технического обслуживания деталей), сильной «финансовой отчетностью, которая позволит участвовать в дальнейшей консолидации отрасли HVAC».

Кимберли Скотт из Ivy Mid-Cap Growth Fund

Вкладывается в быстрорастущие компании со средней капитализацией

Возврат от инвестиций в 2019 году: 37,6%

Средний годовой показатель возврата от инвестиций за три года: 20,1%

Идеи:

11) National Vision Holdings (EYE)

Этот ретейлер с объемом продаж $1,7 млрд продает очки, контактные линзы и другие продукты, а также проводит полные офтальмологические обследования. По словам Скотт, компания продолжает расти, поскольку она удовлетворяет важную медицинскую потребность по разумной цене. «Компания занимает уникальное положение как растущая розничная сеть за пределами электронной торговли», — подчеркивает Скотт. Общая выручка растет более чем на 10%, и компания продолжает избавляться от задолженности. В числе рисков — изменение пошлин и опасения, что Walmart не возобновит стратегическое партнерство по управлению отделениями Vision Center, однако Скотт полагает, что эти факторы уже учтены в цене акций. Кроме того, компания начинает пользоваться преимуществами новых вложений в таких областях, как кибербезопасность и лаборатории по разработке средств для коррекции зрения.

«Компания занимает уникальное положение как растущая розничная сеть за пределами электронной торговли», — подчеркивает Скотт. Общая выручка растет более чем на 10%, и компания продолжает избавляться от задолженности. В числе рисков — изменение пошлин и опасения, что Walmart не возобновит стратегическое партнерство по управлению отделениями Vision Center, однако Скотт полагает, что эти факторы уже учтены в цене акций. Кроме того, компания начинает пользоваться преимуществами новых вложений в таких областях, как кибербезопасность и лаборатории по разработке средств для коррекции зрения.

12) CoStar Group (CSGP)

Ведущий поставщик данных о коммерческой недвижимости и услуг по размещению объявлений CoStar со штаб-квартирой в Вашингтоне имеет «отличные перспективы роста и прекрасный денежный поток», по словам Скотт. Она особо отмечает команду руководителей компании во главе с ее основателем и безупречную финансовую отчетность — с нулевой задолженностью. Выручка CoStar растет на 20%, и Скотт ожидает новых инноваций в других сферах, включая недавнее приобретение Smith Travel Research, которое позволит CoStar начать деятельность в сфере данных и аналитики для гостиничной отрасли. По словам Скотт, обычно рынок отказывается от акций, когда компания объявляет о новых циклах инвестирования, как она поступила и сейчас, но, даже если это вредит рентабельности в краткосрочном периоде, это на самом деле готовит CoStar к новой фазе роста. Компания ожидает, что к концу 2023 года выручка достигнет $3 млрд.

Выручка CoStar растет на 20%, и Скотт ожидает новых инноваций в других сферах, включая недавнее приобретение Smith Travel Research, которое позволит CoStar начать деятельность в сфере данных и аналитики для гостиничной отрасли. По словам Скотт, обычно рынок отказывается от акций, когда компания объявляет о новых циклах инвестирования, как она поступила и сейчас, но, даже если это вредит рентабельности в краткосрочном периоде, это на самом деле готовит CoStar к новой фазе роста. Компания ожидает, что к концу 2023 года выручка достигнет $3 млрд.

Вкладывается в быстрорастущие крупные компании с низким долгом, фонд управляется в соответствии с принципами ислама

Возврат от инвестиций в 2019 году: 31,7%

Средний годовой показатель возврата от инвестиций за три года: 19,9%

Идеи:

13) Lowe’s Companies (LOW)

Климо называет Lowe’s «завораживающей историей о помощи самому себе»./%D0%BF%D0%BE%D0%BC%D0%BE%D1%89%D1%8C.png) В новом году компания укрепит позиции благодаря рынку жилья, росту которого способствуют низкие процентные ставки. Новый CEO Lowe’s Марвин Эллисон повысил эффективность операционной деятельности, компания нарастила вложения в IT, перенеся свои системы данных в облачные хранилища и улучшив клиентские сервисы онлайн. Несмотря на то, что «все уязвимы», по словам Климо, риски рецессии и падения рынка жилья смягчаются благодаря сокращению издержек и другим внутренним улучшениям, которые должны способствовать рентабельности.

В новом году компания укрепит позиции благодаря рынку жилья, росту которого способствуют низкие процентные ставки. Новый CEO Lowe’s Марвин Эллисон повысил эффективность операционной деятельности, компания нарастила вложения в IT, перенеся свои системы данных в облачные хранилища и улучшив клиентские сервисы онлайн. Несмотря на то, что «все уязвимы», по словам Климо, риски рецессии и падения рынка жилья смягчаются благодаря сокращению издержек и другим внутренним улучшениям, которые должны способствовать рентабельности.

14) Ally Financial (ALLY)

Ally, фирма по оказанию финансовых услуг, занимается всем подряд: от автокредитов и онлайн-банкинга до ипотеки и займов. Она лидирует в сфере автокредитования, особенно в сегменте финансирования покупки подержанных автомобилей. «Эта область требует определенных навыков, — отмечает Климо, — даже если учесть возможные риски вроде роста цен на новые машины, рынок подержанных автомобилей все еще привлекателен». Он говорит, что у Ally хорошие перспективы роста при том, что в целом экономические прогнозы звучат оптимистично, а рынок жилья должен быть стабилен. У акций компании низкий показатель P/E менее 8 с учетом прибыли за 12 месяцев, дивидендная доходность 2,2%, прибыль растет на 10% ежегодно.

Он говорит, что у Ally хорошие перспективы роста при том, что в целом экономические прогнозы звучат оптимистично, а рынок жилья должен быть стабилен. У акций компании низкий показатель P/E менее 8 с учетом прибыли за 12 месяцев, дивидендная доходность 2,2%, прибыль растет на 10% ежегодно.

Том Слейтер из Baillie Gifford U.S. Equity Growth Fund

Вкладывается в быстрорастущие компании

Возврат от инвестиций в 2019 году: 29,4%

Средний годовой показатель возврата от инвестиций с момента создания фонда (2016 год): 20,7%

Идеи:

15) Yext (YEXT)

Yext из Нью-Йорка — это IT-компания с низкой капитализацией, которая позволяет корпоративным клиентам пользоваться ее облачной сетью поисковиков, карт и других программ, чтобы рассказывать о себе и строить свой бренд. По мере того как все больше компаний встраивают цифровые элементы в свои бизнес-стратегии, Yext предлагает им инструменты для этого. На 2020 год компания запланировала запуск нового продукта — Yext Answers, цель которого заключается в упрощенном приеме вопросов потребителей о различных компаниях или продуктах. «Yext все еще терпит убытки (а путь к прибыльности — новая модная фраза после крушения WeWork), однако мы готовы мириться с этим, если мы видим траекторию роста в будущем, — говорит Слейтер. — В долгосрочной перспективе мы считаем, что у них может быть большая целевая аудитория».

По мере того как все больше компаний встраивают цифровые элементы в свои бизнес-стратегии, Yext предлагает им инструменты для этого. На 2020 год компания запланировала запуск нового продукта — Yext Answers, цель которого заключается в упрощенном приеме вопросов потребителей о различных компаниях или продуктах. «Yext все еще терпит убытки (а путь к прибыльности — новая модная фраза после крушения WeWork), однако мы готовы мириться с этим, если мы видим траекторию роста в будущем, — говорит Слейтер. — В долгосрочной перспективе мы считаем, что у них может быть большая целевая аудитория».

16) MarketAxess (MKTX)

Эта финтех-компания выступает в качестве электронной торговой площадки для кредитных рынков и соединяет цифровые инструменты с торговлей облигациями. «Здесь интересен тот факт, что, хотя мы уже видели, как рынки акций переходят к цифровым торгам, это гораздо более сложная проблема для облигаций, поскольку они в целом значительно менее ликвидны», — отмечает Слейтер. Цифровизация этих рынков — большая победа для владельцев активов, поскольку она устраняет издержки на посреднические услуги, характерные для традиционной торговли облигациями. Ожидается, что в следующем году рост MarketAxess составит не менее 15% при очень высокой рентабельности около 50%, причем оба показателя в будущем, вероятно, будут увеличиваться, прогнозирует Слейтер.

Цифровизация этих рынков — большая победа для владельцев активов, поскольку она устраняет издержки на посреднические услуги, характерные для традиционной торговли облигациями. Ожидается, что в следующем году рост MarketAxess составит не менее 15% при очень высокой рентабельности около 50%, причем оба показателя в будущем, вероятно, будут увеличиваться, прогнозирует Слейтер.

Чейз Шеридан и Грег Стейнмец из Sequoia Fund

Фокусируется на недооцененных компаниях

Возврат от инвестиций в 2019 году: 29,3%

Средний годовой показатель возврата от инвестиций за десять лет: 11,5%

Идеи:

17) Credit Acceptance (CACC)

Credit Acceptance Corp. — организация по выдаче субстандартных автокредитов, которую фонд Sequoia считает «лучшим домом в плохом районе». Компания контрциклична, поскольку, по словам Шеридана и Стейнмеца, ее прибыль выросла в два раза во время финансового кризиса. Они подчеркивают, что Credit Acceptance не подвержена тем же рискам, что и типичный субстандартный кредитор благодаря «портфельной программе» с участием дилеров, в рамках которой она распределяет риски и выплаты от кредитного процесса. В условиях кризиса это многое значит: Credit Acceptance пострадает меньше, чем ее конкуренты, и сможет занять большую долю рынка в эти сложные периоды. Компания растет (в 2019 году ее выручка увеличилась на 22%) и пока что может продолжать развиваться без слияний и поглощений. Некоторые недобросовестные участники автокредитов обкрадывают бедных, однако «Credit Acceptance Corp играет по правилам и играет честно, — рассказывают Шеридан и Стейнмец. — У них есть превосходные информационные системы, благодаря которым их коллекторы остаются в рамках того, что законодательство позволяет им делать».

— организация по выдаче субстандартных автокредитов, которую фонд Sequoia считает «лучшим домом в плохом районе». Компания контрциклична, поскольку, по словам Шеридана и Стейнмеца, ее прибыль выросла в два раза во время финансового кризиса. Они подчеркивают, что Credit Acceptance не подвержена тем же рискам, что и типичный субстандартный кредитор благодаря «портфельной программе» с участием дилеров, в рамках которой она распределяет риски и выплаты от кредитного процесса. В условиях кризиса это многое значит: Credit Acceptance пострадает меньше, чем ее конкуренты, и сможет занять большую долю рынка в эти сложные периоды. Компания растет (в 2019 году ее выручка увеличилась на 22%) и пока что может продолжать развиваться без слияний и поглощений. Некоторые недобросовестные участники автокредитов обкрадывают бедных, однако «Credit Acceptance Corp играет по правилам и играет честно, — рассказывают Шеридан и Стейнмец. — У них есть превосходные информационные системы, благодаря которым их коллекторы остаются в рамках того, что законодательство позволяет им делать».

18) Alphabet (GOOGLЕ)

«Иногда хорошая идея находится прямо у вас под носом, — говорят Шеридан и Стейнмец. — Баланс Alphabet с $130 млрд кеша — точно Форт-Нокс, а устойчивость и качество этого бизнеса поражают воображение». Компания добилась стабильного роста почти на 20%, а «ее выручка от поиска увеличивается благодаря наиболее быстро растущим сегментам — мобильным устройствам и YouTube». При ежегодных расходах в $25 млрд на исследования и разработки (больше тратит только Amazon) «это как Dell Labs и Xerox Park на стероидах», — говорят Шеридан и Стейнмец. «Конкурентные преимущества Google почти необъятны в его ключевом бизнесе — рекламе», — подчеркивают они. IT-гигант планирует развиваться и в зарождающейся отрасли облачных вычислений, где он на данный момент отстает от Amazon и Microsoft.

- На чем заработать и как сохранить заработанное в 2020 году: гид для инвестора

- «Газпром», столетние бонды, золото и палладий: на чем можно было хорошо заработать в 2019 году

Крис Мэк из Harding Loevner Global Equity Fund

Инвестируют в высококачественные быстрорастущие активы

Возврат от инвестиций в 2019 году: 28,5%

Средний годовой показатель возврата от инвестиций за пять лет: 10,2%

Идеи:

19) PayPal (PYPL)

PayPal — это «легендарный бренд», но возможности в этой сфере касаются «цифровой трансформации сектора финансовых услуг», говорит Мэк.

20) Vertex Pharmaceuticals (VRTX)

Vertex — это биотех-компания с капитализацией в $56 млрд, которая занимается препаратами для лечения фиброзного цистита.

Пять самых разбогатевших российских миллиардеров 2019 года: как они заработали $27 млрд?

5 фото

Куда вложить деньги в 2020 году — советы эксперта

Смотрите также

Дорогая макулатура: поддельные купюры снова ходят по Новосибирску

Как и куда вкладывать деньги в 2020 году — в валюту, недвижимость или акции? Эксперты по финансовой грамотности советуют скопить 3-4 месячных дохода, разобраться с кредитами и только потом инвестировать. Если свободных денег несколько миллионов, то имеет смысл вложить их в недвижимость. Но упасть в цене может и она. Риск — неотъемлемый спутник инвестирования. Застрахованы только банковские вклады, все остальные вложения — потенциальные убытки.

Если свободных денег несколько миллионов, то имеет смысл вложить их в недвижимость. Но упасть в цене может и она. Риск — неотъемлемый спутник инвестирования. Застрахованы только банковские вклады, все остальные вложения — потенциальные убытки.

«Этот инструмент тоже требует определённой финансовой грамотности, чего у населения нет. Подавляющее большинство населения требует к тому же ещё развитого фондового рынка, его в России тоже нет. В России фондовый рынок крайне не развит. У нас очень мало компаний, куда можно вложить свои средства», — поясняет Дмитрий Фомин.

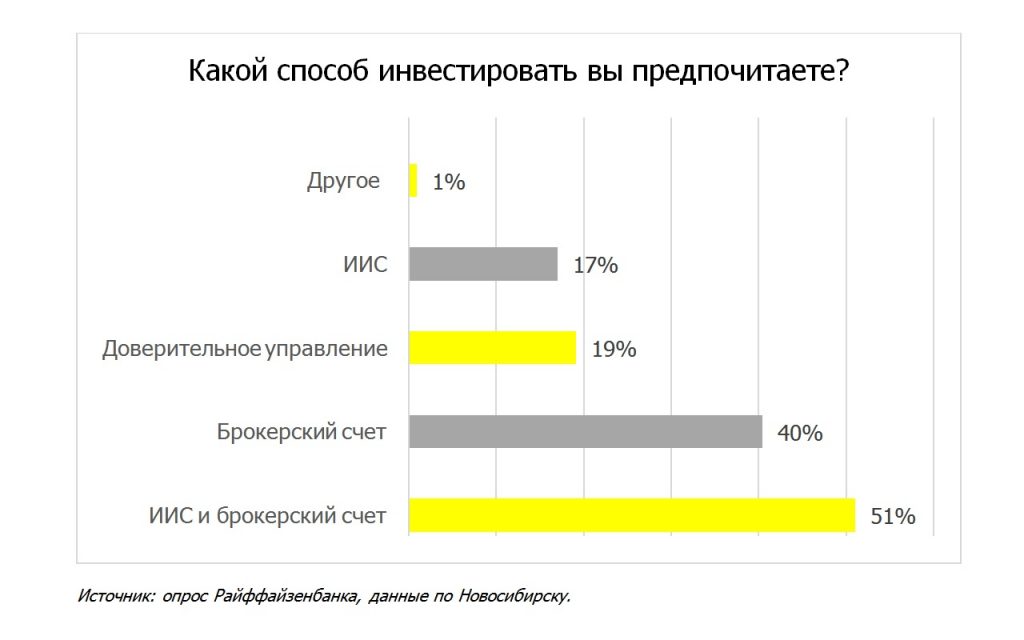

В некоторых странах этим инструментом пользуется почти половина населения, в России пока значительно меньше. Память об «МММ» ещё свежа. И, тем не менее, число инвесторов растёт. В стране их уже полтора миллиона, и больше 30 000 только в нашем регионе. Это те, кто открыл индивидуальный инвестиционный счёт для работы на фондовом рынке.

Память об «МММ» ещё свежа. И, тем не менее, число инвесторов растёт. В стране их уже полтора миллиона, и больше 30 000 только в нашем регионе. Это те, кто открыл индивидуальный инвестиционный счёт для работы на фондовом рынке.

Финансовые организации активно предлагают отслеживать котировки прямо в телефоне. Открыть счёт можно буквально в одно касание. Однако, по оценкам экспертов, стабильного роста валюты не ожидается, и это, скорее, ситуационный заработок. Банки предлагают приобретать акции и облигации через специализированные приложения. Сделать это можно из любой точки планеты — нужны только средства, телефон и интернет.

Можно купить акции не только нефтяных «акул» рынка, но и динамичных новосибирских кофеен. Но специалисты по финансовой грамотности напоминают: акции на последние деньги не покупают, и нигде не закреплён гарантированный доход. Этот вид инвестиций нужен, когда уже сформирована подушка безопасности, есть понимание, как работают инструменты, и потеря денег не критична.

Подписывайтесь на нашу страницу в Facebook — будьте в курсе актуальных новостей Новосибирска.

Все интересующие вас вопросы и проблемы, которые остались нерешёнными, вы можете озвучить на наш автоответчик, его номер 30-40-600. Также заходите в нашу группу в соцсети «ВКонтакте» и оставляйте свои пожелания и вопросы.

Слушайте нас на радио «Городская волна» каждый понедельник и субботу в 17:30, а также короткие рубрики «Полезный Новосибирск» в течение дня на волне 101,4 FM.

#Полезный Новосибирск #Городские финансы #Потребительский рынок #Экономика #Недвижимость #Финансы

11 лучших инвестиций в 2020 году

Первоначально опубликовано Джеймсом Ройалом на Bankrate. com

com

Для того чтобы наслаждаться комфортным будущим, инвестирование абсолютно необходимо для большинства людей.

Зачем инвестировать? Инвестирование может предоставить вам еще один источник дохода, помочь финансировать вашу пенсию или даже вытащить вас из финансового тупика в будущем. Прежде всего, инвестирование помогает вам увеличить свое богатство, позволяя достичь ваших финансовых целей и со временем увеличить вашу покупательную способность. Или, может быть, вы недавно продали свой дом или получили немного денег, тогда будет мудрым решением позволить этим деньгам работать на вас и расти со временем.

В то время как инвестиции могут создать богатство, вы также захотите сбалансировать потенциальную выгоду с сопутствующим риском. Как показал 2020 год с пандемией COVID-19, рынки могут очень быстро стать нестабильными. В марте рынок продемонстрировал одно из самых больших ежедневных падений, за которым последовал один из самых сильных подъемов за всю историю. После сильной распродажи в начале года рынок восстановился и установил новый исторический максимум летом, несмотря на продолжающуюся рецессию. Опасения, связанные с годом президентских выборов, также могут стать причиной большей волатильности рынков.

После сильной распродажи в начале года рынок восстановился и установил новый исторический максимум летом, несмотря на продолжающуюся рецессию. Опасения, связанные с годом президентских выборов, также могут стать причиной большей волатильности рынков.

Независимо от общего климата, у вас есть много способов инвестировать — от очень безопасных вариантов, таких как депозитные сертификаты и счета денежного рынка, до опционов со средним риском, таких как корпоративные облигации, и даже более рискованных, таких как фонды фондовых индексов. Это отличная новость, потому что это означает, что вы можете найти инвестиции, которые предлагают различную доходность и соответствуют вашему профилю риска. Это также означает, что вы можете комбинировать инвестиции для создания всестороннего и диверсифицированного, то есть более безопасного, портфеля.

На что обратить внимание

Терпимость к риску и временной горизонт играют большую роль в принятии решения о распределении ваших инвестиций. Ценность каждого из них может стать более очевидной в периоды волатильности.

Ценность каждого из них может стать более очевидной в периоды волатильности.

Консервативные инвесторы или те, кто приближается к пенсионному возрасту, могут чувствовать себя более комфортно, выделяя больший процент своих портфелей на менее рискованные инвестиции. Они также отлично подходят для людей, экономящих как на краткосрочные, так и на среднесрочные цели. Если рынок станет нестабильным, инвестиции в депозитные сертификаты и другие счета, защищенные FDIC, не потеряют ценности и будут доступны, когда они вам понадобятся.

Те, у кого крепкие желудки и работники, все еще накапливающие пенсионные сбережения, скорее всего, будут жить лучше с более рискованными портфелями, пока они диверсифицируются. Например, более длительный временной горизонт позволяет вам пережить волатильность акций и воспользоваться их потенциально более высокой доходностью. Будьте готовы сделать домашнее задание и поискать типы счетов и инвестиций, которые соответствуют вашим краткосрочным и долгосрочным целям.

Если вы хотите увеличить свое состояние, вы можете выбрать инвестиции с меньшим риском, которые приносят скромную прибыль, или вы можете взять на себя больший риск и стремиться к более высокой прибыли. Или вы можете сделать и то, и другое и придерживаться сбалансированного подхода, имея абсолютно безопасные деньги сейчас, но при этом оставляя себе возможность роста в долгосрочной перспективе. Ниже представлен ряд инвестиций с разным уровнем риска и потенциальной доходностью.

Вот лучшие инвестиции в 2020 году:

- Высокодоходные сберегательные счета

- Депозитные сертификаты

- Счета денежного рынка

- Казначейские ценные бумаги

- Фонды государственных облигаций

- Фонды краткосрочных корпоративных облигаций

- Индексные фонды S&P 500

- Фонды дивидендных акций

- Индексные фонды Nasdaq 100

- Арендное жилье

- Фонды муниципальных облигаций

Обзор: лучшие инвестиции в 2020 году

Точно так же, как сберегательный счет, зарабатывающий копейки в вашем обычном банке, высокодоходные сберегательные онлайн-счета — это доступные средства для ваших наличных. С меньшими накладными расходами вы, как правило, можете получать гораздо более высокие процентные ставки в онлайн-банках. Кроме того, вы обычно можете получить доступ к деньгам, быстро переведя их в свой основной банк или, возможно, даже через банкомат.

С меньшими накладными расходами вы, как правило, можете получать гораздо более высокие процентные ставки в онлайн-банках. Кроме того, вы обычно можете получить доступ к деньгам, быстро переведя их в свой основной банк или, возможно, даже через банкомат.

Сберегательный счет — хорошее средство для тех, кому в ближайшем будущем понадобятся наличные деньги.

Риск: Банки, которые предлагают эти счета, застрахованы FDIC, поэтому вам не нужно беспокоиться о потере вашего депозита. Хотя высокодоходные сберегательные счета считаются безопасными инвестициями, как и компакт-диски, вы рискуете заработать меньше при реинвестировании из-за инфляции.

Ликвидность: Сберегательные счета настолько же ликвидны, насколько и ваши деньги. Вы можете добавить или удалить средства в любое время.

Депозитные сертификаты или компакт-диски выпускаются банками и обычно предлагают более высокую процентную ставку, чем сберегательные счета.

Эти срочные депозиты, застрахованные на федеральном уровне, имеют определенные сроки погашения, которые могут варьироваться от нескольких недель до нескольких лет. Поскольку это «срочные вклады», вы не можете снимать деньги в течение определенного периода времени без штрафных санкций.

Поскольку это «срочные вклады», вы не можете снимать деньги в течение определенного периода времени без штрафных санкций.

При наличии компакт-диска финансовое учреждение регулярно выплачивает вам проценты. Как только он наступит, вы получите обратно свою первоначальную основную сумму плюс любые начисленные проценты. Выгодно делать покупки в Интернете по лучшим ценам.

Из-за своей безопасности и более высоких выплат компакт-диски могут быть хорошим выбором для пенсионеров, которым не нужен немедленный доход и которые могут на некоторое время заблокировать свои деньги. Но есть много видов компакт-дисков, соответствующих вашим потребностям, поэтому вы все равно можете воспользоваться более высокими тарифами на компакт-диски.

Риск: Компакт-диски считаются безопасными инвестициями. Однако они несут риск реинвестирования — риск того, что при падении процентных ставок инвесторы заработают меньше, реинвестируя основную сумму и проценты в новые депозитные сертификаты с более низкими ставками, как мы видели в 2020 году. Противоположный риск заключается в том, что ставки вырастут, а инвесторы выиграют. не смогут воспользоваться, потому что они уже вложили свои деньги в компакт-диск.

Противоположный риск заключается в том, что ставки вырастут, а инвесторы выиграют. не смогут воспользоваться, потому что они уже вложили свои деньги в компакт-диск.

Рассмотрите возможность ладдеринга компакт-дисков — вложения денег в компакт-диски с разными условиями — чтобы все ваши деньги не были привязаны к одному инструменту в течение длительного времени. Важно отметить, что инфляция и налоги могут значительно снизить покупательную способность ваших инвестиций.

Ликвидность: Депозиты не так ликвидны, как сберегательные счета или счета денежного рынка, потому что вы связываете свои деньги до тех пор, пока депозит не достигнет срока погашения — часто на месяцы или годы. Можно получить свои деньги раньше, но вы часто будете платить за это штраф.

Счет денежного рынка — это процентный депозитный счет, застрахованный FDIC.

Счета денежного рынка обычно приносят более высокие проценты, чем сберегательные счета, и требуют более высоких минимальных остатков. Поскольку они относительно ликвидны и приносят более высокую доходность, счета денежного рынка являются отличным вариантом для ваших сбережений на случай чрезвычайной ситуации.

Поскольку они относительно ликвидны и приносят более высокую доходность, счета денежного рынка являются отличным вариантом для ваших сбережений на случай чрезвычайной ситуации.

В обмен на более высокие процентные доходы потребители обычно вынуждены соглашаться на дополнительные ограничения на снятие средств, например ограничения на частоту доступа к своим деньгам.

Это отличный вариант для начинающих инвесторов, которым необходимо создать небольшой денежный поток и создать резервный фонд.

Риск: Главной угрозой является инфляция. Если темпы инфляции превышают процентную ставку по счету, ваша покупательная способность может снизиться. Кроме того, вы можете потерять часть или всю свою основную сумму, если ваша учетная запись не застрахована FDIC (хотя подавляющее большинство застраховано) или если у вас есть более 250 000 долларов США, застрахованных FDIC, на любой одной учетной записи.

Ликвидность: Счета денежного рынка считаются ликвидными, особенно потому, что они имеют возможность выписывать чеки со счета. Однако федеральные правила ограничивают снятие средств шестью в месяц (или цикл выписки), из которых не более трех могут быть чековыми транзакциями.

Однако федеральные правила ограничивают снятие средств шестью в месяц (или цикл выписки), из которых не более трех могут быть чековыми транзакциями.

Правительство США выпускает различные виды ценных бумаг, чтобы собрать деньги для оплаты проектов и погашения своих долгов. Это одни из самых безопасных инвестиций, гарантирующих защиту от потери основной суммы.

Казначейские векселя, или казначейские векселя, имеют срок погашения один год или меньше и технически не приносят процентов. Они продаются со скидкой от их номинальной стоимости, но когда они созревают, правительство выплачивает вам полную номинальную стоимость. Например, если вы купите казначейский вексель на 1000 долларов за 980 долларов, вы заработаете 20 долларов на своих инвестициях.

Казначейские облигации, или казначейские облигации, выпускаются на срок два, три, пять, семь и 10 лет. Держатели получают фиксированный процент каждые шесть месяцев, а затем номинальную стоимость по истечении срока. Цена казначейской ноты может быть больше, меньше или равна номинальной стоимости банкноты, в зависимости от спроса. Если спрос со стороны инвесторов высок, облигации будут продаваться с премией, что снижает доход инвесторов.

Если спрос со стороны инвесторов высок, облигации будут продаваться с премией, что снижает доход инвесторов.

Казначейские облигации, или казначейские облигации, выпускаются со сроком погашения 20 и 30 лет, с выплатой процентов каждые шесть месяцев и номинальной стоимостью по истечении срока. Они продаются на аукционах круглый год. Цена и доходность определяются на аукционе.

Все три типа казначейских ценных бумаг предлагаются с шагом в 100 долларов. Казначейские ценные бумаги являются лучшим вариантом для более продвинутых инвесторов, стремящихся снизить свой риск.

Риск: Казначейские ценные бумаги считаются практически безрисковыми, поскольку они обеспечены полным доверием и доверием правительства США. Вы можете рассчитывать на получение процентов и основного долга обратно по истечении срока. Однако стоимость ценных бумаг колеблется в зависимости от того, растут или падают процентные ставки. В условиях роста ставок существующие облигации теряют свою привлекательность, поскольку инвесторы могут получить более высокую прибыль от вновь выпущенных облигаций. Если вы попытаетесь продать свою облигацию до наступления срока погашения, вы можете понести убытки.

Если вы попытаетесь продать свою облигацию до наступления срока погашения, вы можете понести убытки.

Казначейские обязательства также подвержены инфляционному давлению. Если процентная ставка ценной бумаги не так высока, как инфляция, инвесторы теряют покупательную способность.

Благодаря быстрому сроку погашения казначейские векселя могут быть самым безопасным вложением в ценные бумаги казначейства, поскольку риск их владения не так велик, как в случае долгосрочных казначейских облигаций или казначейских облигаций. Просто помните, чем короче ваши инвестиции, тем меньше ваши ценные бумаги обычно возвращаются.

Ликвидность: Все казначейские ценные бумаги очень ликвидны, но если вы продаете их до наступления срока погашения, вы можете получить прибыль или убыток в зависимости от процентной ставки. Казначейский вексель автоматически погашается по истечении срока, как и казначейский вексель. Когда срок погашения облигации истекает, вы можете выкупить ее непосредственно в Казначействе США (если облигация хранится там) или в финансовом учреждении, таком как банк или брокер.

Фонды государственных облигаций — это взаимные фонды, которые инвестируют в долговые ценные бумаги, выпущенные правительством США и его агентствами.

Фонды инвестируют в долговые инструменты, такие как казначейские векселя, казначейские облигации, казначейские облигации и ценные бумаги с ипотечным покрытием, выпущенные спонсируемыми государством предприятиями, такими как Fannie Mae и Freddie Mac. Эти фонды государственных облигаций хорошо подходят для инвесторов с низким уровнем риска.

Эти фонды также могут быть хорошим выбором для начинающих инвесторов и тех, кто ищет денежный поток.

Риск: Фонды, инвестирующие в государственные долговые инструменты, считаются одними из самых безопасных вложений, поскольку ценные бумаги обеспечены полным доверием и доверием правительства США.

Однако, как и другие взаимные фонды, сам фонд не поддерживается государством и подвержен таким рискам, как колебания процентных ставок и инфляция. Если инфляция растет, покупательная способность может снизиться. Если процентные ставки растут, цены на существующие облигации падают; и если процентные ставки снижаются, цены на существующие облигации растут. Риск процентной ставки выше для долгосрочных облигаций.

Если процентные ставки растут, цены на существующие облигации падают; и если процентные ставки снижаются, цены на существующие облигации растут. Риск процентной ставки выше для долгосрочных облигаций.

Ликвидность: Акции фонда облигаций высоколиквидны, но их стоимость колеблется в зависимости от процентной ставки.

Иногда корпорации собирают деньги, выпуская облигации для инвесторов.

Мелкие инвесторы могут получить прибыль, покупая акции фондов краткосрочных корпоративных облигаций. Краткосрочные облигации имеют средний срок погашения от одного до пяти лет, что делает их менее чувствительными к колебаниям процентных ставок, чем среднесрочные или долгосрочные.

Фонды корпоративных облигаций могут быть отличным выбором для инвесторов, ищущих денежный поток, таких как пенсионеры или те, кто хочет снизить общий риск своего портфеля, но при этом получать прибыль.

Риск: Как и в случае с другими фондами облигаций, фонды краткосрочных корпоративных облигаций не застрахованы FDIC. Фонды краткосрочных облигаций инвестиционного уровня часто вознаграждают инвесторов более высокой доходностью, чем фонды государственных и муниципальных облигаций.

Фонды краткосрочных облигаций инвестиционного уровня часто вознаграждают инвесторов более высокой доходностью, чем фонды государственных и муниципальных облигаций.

Но большая награда сопряжена с дополнительным риском. Всегда существует вероятность того, что компании понизят свой кредитный рейтинг или столкнутся с финансовыми проблемами и дефолтом по облигациям. Убедитесь, что ваш фонд состоит из высококачественных корпоративных облигаций.

Ликвидность: Вы можете покупать или продавать акции своего фонда каждый рабочий день. Кроме того, вы обычно можете реинвестировать дивиденды от дохода или сделать дополнительные инвестиции в любое время. Просто имейте в виду, что возможны потери капитала.

Если вы хотите получить более высокую прибыль, чем более традиционные банковские продукты, хорошей альтернативой является индексный фонд S&P 500.

Фонд основан на сотнях крупнейших американских компаний, то есть в него входят многие из самых успешных компаний мира. Например, Berkshire Hathaway и Walmart являются двумя наиболее известными компаниями-членами индекса.

Например, Berkshire Hathaway и Walmart являются двумя наиболее известными компаниями-членами индекса.

Как почти любой фонд, индексный фонд S&P 500 предлагает немедленную диверсификацию, позволяя вам владеть частью всех этих компаний. В фонд входят компании из всех отраслей, что делает его более устойчивым, чем многие инвестиции. Со временем индекс возвращался примерно на 10 процентов ежегодно. Эти фонды можно приобрести с очень низким коэффициентом расходов (сколько управляющая компания взимает за управление фондом), и они являются одними из лучших индексных фондов для покупки.

Индексный фонд S&P 500 — отличный выбор для начинающих инвесторов, поскольку он обеспечивает широкий и диверсифицированный доступ к фондовому рынку.

Риск: Фонд S&P 500 — один из наименее рискованных способов инвестирования в акции, поскольку он состоит из ведущих компаний рынка. Конечно, он по-прежнему включает в себя акции, поэтому он будет более волатильным, чем облигации или любые банковские продукты. Он также не застрахован государством, поэтому вы можете потерять деньги из-за колебаний стоимости. Тем не менее, индекс показал себя довольно хорошо с течением времени.

Он также не застрахован государством, поэтому вы можете потерять деньги из-за колебаний стоимости. Тем не менее, индекс показал себя довольно хорошо с течением времени.

Ликвидность: Индексный фонд S&P 500 обладает высокой ликвидностью, и инвесторы могут покупать или продавать его в любой день, когда рынок открыт.

Даже ваши инвестиции на фондовом рынке могут стать немного безопаснее с акциями, по которым выплачиваются дивиденды.

Дивиденды представляют собой часть прибыли компании, которая может выплачиваться акционерам, как правило, ежеквартально. С дивидендными акциями вы не только можете заработать на своих инвестициях за счет долгосрочного повышения рыночной стоимости, но и заработаете деньги в краткосрочной перспективе.

Покупка отдельных акций, независимо от того, выплачиваются они дивиденды или нет, больше подходит для средних и продвинутых инвесторов. Но вы можете купить их группу в фонде дивидендных акций и снизить свой риск.

Риск: Как и любые инвестиции в акции, дивидендные акции сопряжены с риском. Как правило, они считаются более безопасными, чем акции роста или другие недивидендные акции, но вы должны тщательно выбирать свой портфель. Убедитесь, что вы инвестируете в компании с солидной историей увеличения дивидендов, а не выбираете те, у которых самая высокая текущая доходность. Это может быть признаком приближающихся неприятностей. Тем не менее, даже уважаемые компании могут пострадать от кризиса, поэтому хорошая репутация, в конечном счете, не является защитой от того, что компания сократит свои дивиденды или полностью отменит их.

Ликвидность: Вы можете покупать и продавать свой фонд в любой день, когда рынок открыт, а ежеквартальные выплаты, особенно если дивиденды выплачиваются наличными, являются ликвидными. Тем не менее, чтобы получить максимальную отдачу от ваших дивидендных инвестиций в акции, долгосрочные инвестиции являются ключевыми. Вы должны стремиться реинвестировать свои дивиденды для получения наилучшей возможной прибыли.

Индексный фонд, основанный на Nasdaq 100, — отличный выбор для инвесторов, которые хотят иметь доступ к некоторым из крупнейших и лучших технологических компаний без необходимости выбирать победителей и проигравших или анализировать конкретные компании.

Фонд основан на 100 крупнейших компаниях Nasdaq, то есть среди самых успешных и стабильных. К таким компаниям относятся Apple и Amazon, каждая из которых составляет большую часть общего индекса. Microsoft — еще одна известная компания-член.

Индексный фонд Nasdaq 100 предлагает вам немедленную диверсификацию, чтобы ваш портфель не подвергался риску банкротства какой-либо отдельной компании. Лучшие индексные фонды Nasdaq взимают очень низкий коэффициент расходов, и это дешевый способ владеть всеми компаниями в индексе.

Риск: Как и любая публично торгуемая акция, эта коллекция акций тоже может падать. Хотя в Nasdaq 100 входят одни из самых сильных технологических компаний, эти компании также обычно являются одними из самых высоко оцененных. Такая высокая оценка означает, что они, вероятно, склонны к быстрому падению во время экономического спада, хотя они могут снова вырасти во время восстановления экономики.

Такая высокая оценка означает, что они, вероятно, склонны к быстрому падению во время экономического спада, хотя они могут снова вырасти во время восстановления экономики.

Ликвидность: Как и другие публично торгуемые индексные фонды, индексный фонд Nasdaq легко конвертируется в наличные деньги в любой день, когда рынок открыт.

Арендное жилье может стать отличной инвестицией, если вы готовы управлять своей собственностью. А поскольку ставки по ипотечным кредитам в последнее время достигли рекордно низкого уровня, это может быть прекрасное время для финансирования покупки новой недвижимости.

Чтобы следовать этому маршруту, вам нужно будет выбрать подходящую недвижимость, профинансировать ее или купить сразу, поддерживать ее и иметь дело с арендаторами. Вы можете преуспеть, если будете делать разумные покупки.

Однако вам не понравится простота покупки и продажи ваших активов на фондовом рынке одним щелчком мыши. Хуже того, вам, возможно, придется терпеть случайные звонки в 3 часа ночи по поводу сломанной трубы.

Но если вы сохраните свои активы в течение долгого времени, постепенно погашаете долги и увеличиваете арендную плату, у вас будет мощный денежный поток, когда придет время уйти на пенсию.

Риск: Как и с любым активом, за жилье можно переплатить, как быстро выяснили инвесторы в середине 2000-х. Кроме того, отсутствие ликвидности может быть проблемой, если вам когда-либо понадобится быстрый доступ к наличным деньгам.

Ликвидность: Жилье является одним из наименее ликвидных вложений, поэтому, если вам срочно нужны наличные, инвестиции в сдаваемую в аренду недвижимость могут быть не для вас. Вдобавок к этому, брокер может брать до 6 процентов от верхней части продажной цены в качестве комиссии.

Фонды муниципальных облигаций инвестируют в различные муниципальные облигации, или муниципальные облигации, выпущенные государственными и местными органами власти.

Заработанные проценты, как правило, не облагаются федеральным подоходным налогом, а также могут быть освобождены от налогов штата и местных налогов.

По данным Управления по регулированию финансовой отрасли (FINRA), муниципальные облигации можно покупать индивидуально, через взаимный фонд или биржевой фонд (ETF). Вы можете проконсультироваться с финансовым консультантом, чтобы найти подходящий для вас тип инвестиций, но вы можете придерживаться тех, которые находятся в вашем штате или районе, чтобы получить дополнительные налоговые преимущества.

Муниципальные облигационные фонды отлично подходят для начинающих инвесторов, поскольку они обеспечивают диверсифицированный доступ без необходимости анализа отдельных облигаций. Они также хороши для инвесторов, ищущих денежный поток.

Риск: Отдельные облигации несут риск дефолта, что означает, что эмитент становится неспособным производить дальнейшие выплаты дохода или основной суммы долга. Города и штаты не так часто становятся банкротами, но такое случается. Облигации также могут быть отзывными, что означает, что эмитент возвращает основную сумму и погашает облигацию до даты погашения облигации. Это приводит к потере будущих процентных платежей инвестору.

Это приводит к потере будущих процентных платежей инвестору.

Выбор фонда облигаций позволяет распределить потенциальные риски дефолта и досрочного погашения, владея большим количеством облигаций, тем самым смягчая удар негативных сюрпризов от небольшой части портфеля.

Ликвидность: Вы можете покупать или продавать акции своего фонда каждый рабочий день. Кроме того, вы обычно можете реинвестировать дивиденды от дохода или сделать дополнительные инвестиции в любое время.

Инвестирование может стать отличным способом со временем увеличить свое благосостояние, и у инвесторов есть целый ряд вариантов инвестирования — от безопасных активов с низкой доходностью до более рискованных активов с более высокой доходностью. Таким образом, этот диапазон означает, что вам нужно понимать плюсы и минусы каждого варианта инвестирования, чтобы принять обоснованное решение. Хотя поначалу это кажется пугающим, многие инвесторы управляют своими активами.

Но первый шаг к инвестированию на самом деле прост – открыть брокерский счет. Инвестиции могут быть на удивление доступными, даже если у вас не так много денег. (Вот некоторые из лучших брокеров на выбор, если вы только начинаете). Кроме того, инвесторам сообщается, что прошлые результаты инвестиционных продуктов не являются гарантией роста цен в будущем.

Инвестиции могут быть на удивление доступными, даже если у вас не так много денег. (Вот некоторые из лучших брокеров на выбор, если вы только начинаете). Кроме того, инвесторам сообщается, что прошлые результаты инвестиционных продуктов не являются гарантией роста цен в будущем.

Как, наконец, начать инвестировать в 2020 году

Если вы давно подумывали об инвестировании в фондовый рынок, но еще не открыли счет и не начали вносить средства, сделайте 2020 год годом, когда вы превратите свои намерения в доллары.

Более половины американцев (55%) говорят, что не участвуют в фондовом рынке, согласно опросу более 8000 взрослых американцев, проведенному MetLife в 2019 году. Поколение Z (от 18 до 24 лет) и миллениалы (здесь определены те, кому от 25 до 34 лет) отказываются от участия в гораздо большем количестве, чем американцы старшего возраста.

Для многих это сводится к страху. «Сегодня так много вариантов — это определенно подавляет людей», — говорит Дэвид Дэй, сертифицированный специалист по финансовому планированию Gold Medal Waters из Колорадо. «Когда у вас слишком много вариантов и слишком много вариантов, вы просто парализуетесь и ничего не делаете».

«Когда у вас слишком много вариантов и слишком много вариантов, вы просто парализуетесь и ничего не делаете».

Но эксперты говорят, что даже если условия фондового рынка не идеальны, вкладывать деньги стоит, будь то пенсионный счет или брокерский счет, облагаемый налогом. Не тратьте время впустую, пытаясь выйти на рынок в идеальное время, говорит Рон Гуэй, специалист по финансовому планированию из калифорнийской компании Rivermark Wealth Management.

«Лучшее время для инвестиций в рынок — это когда у вас есть на это деньги. Держать деньги в стороне в ожидании падения рынка — это игра для проигравших», — говорит он.

Вот как специалисты по финансовому планированию рекомендуют начинающим инвесторам начать сегодня.

Поймите, чем вы готовы рискнуть

Кажется, легко определить, являетесь ли вы консервативным или агрессивным инвестором, но это может быть немного более тонко, особенно если вы не инвестировали много в прошлом или вкладывались только в фонд с установленной датой на пенсионном счете, например, 401 (k). В этих случаях вам, возможно, не приходилось учитывать риск, потому что фонд был основан на вашей потенциальной дате выхода на пенсию и распределен соответствующим образом.

В этих случаях вам, возможно, не приходилось учитывать риск, потому что фонд был основан на вашей потенциальной дате выхода на пенсию и распределен соответствующим образом.

Все немного по-другому, когда вы выбираете средства или находите портфель на индивидуальном пенсионном счете или на облагаемом налогом брокерском счете, который работает на вас. Последнее десятилетие принесло нарастающий бычий рынок, который, похоже, не сбавляет оборотов. Эта среда экономически устойчивого рынка, который постоянно приносит хорошие доходы , возможно, породила у молодых людей нереалистичные ожидания, что рынки никогда не упадут и что инвестирование не так рискованно.

Найдите минутку и подумайте, чем вы готовы рискнуть, если на рынке произойдет продолжительный спад и вы потеряете часть своих инвестиций. Если вы не уверены, вы можете пройти викторины, такие как «Оценка устойчивости к инвестиционному риску», созданная профессорами личного финансового планирования, доктором Рут Литтон из Технологического института Вирджинии и доктором Джоном Грейблом из Университета Джорджии.

Инвестиционные онлайн-инструменты могут упростить задачу

Если вы ищете достаточно простой способ начать инвестировать, Гуай часто предлагает начинающим инвесторам открыть управляемый счет в онлайн-службе консультирования по инвестициям (также называемой роботом-консультантом). ) как Улучшение.

Они отлично справляются с тем, чтобы сначала сосредоточить внимание инвестора на своей цели, например, на создании резервного фонда — ключевого компонента финансового благополучия — или инвестировании сбережений для первоначального взноса на первый дом или другую крупную покупку, говорит Гуай. . «Часто инвесторы хотят сразу же вмешаться и начать покупать акции, даже не определив, как в конечном итоге будут использованы средства», — говорит он. Наличие четкой цели для денег будет определять, как и куда вы инвестируете.

Некоторые роботы-консультанты, в том числе Betterment и приложения для инвестирования, такие как Stockpile и Stash, предлагают инвестирование в дробные доли, что позволяет инвесторам покупать часть акций или ETF вместо целой единицы. По словам Райана Ферта, специалиста по финансовому планированию из техасской компании Mercer Street, это облегчает инвесторам с ограниченной суммой денег возможность вкладывать все свои средства в рынок.

По словам Райана Ферта, специалиста по финансовому планированию из техасской компании Mercer Street, это облегчает инвесторам с ограниченной суммой денег возможность вкладывать все свои средства в рынок.

Многие из этих платформ также упрощают регулярные отчисления на пенсионные счета как часть вашей рутины, например, откладывание 100 долларов каждые две недели — стратегия, которую эксперты называют усреднением долларовых затрат.

Это хорошо для инвесторов с долгосрочным горизонтом и целью, например, накопить на пенсию, потому что это исключает эмоции из уравнения. Вместо этого вы постоянно инвестируете, неделю за неделей, независимо от того, что делает рынок. Кроме того, это удерживает вас от продажи во время рыночных минимумов и покупки на рыночных максимумах.

Если вы идете по пути «сделай сам»: найдите диверсифицированные недорогие фонды

Конечно, вы можете инвестировать самостоятельно, просто зарегистрировав счет, например, Roth IRA или налогооблагаемый брокерский счет, в брокерской компании, такой как Fidelity. или Чарльз Шваб.

или Чарльз Шваб.

Если вы впервые инвестируете самостоятельно, делайте это как можно проще, рекомендует Джон Крамрин, CFP из Brunswick Financial, расположенной в Северной Каролине. «Самый простой способ сделать это, имея при этом диверсифицированный портфель, — инвестировать в самые широкие индексные фонды, какие только можно найти», — говорит он9.0003

Для инвестора в возрасте от 20 до 30 лет разумно инвестировать большую часть или даже все деньги своей IRA Roth в акции, потому что у них больше времени, чтобы оправиться от любых потенциальных убытков. Но вместо того, чтобы выбирать отдельные акции, эксперты советуют искать общий фондовый рынок, торгуемый на бирже (ETF), или индексный фонд, который является типом взаимного фонда. Крамрин говорит, что что-то вроде фонда Fidelity Total Market Index Fund (FSKAX) или Schwab Total Stock Market Index Fund (SWTSX), оба из которых охватывают практически весь фондовый рынок США, были бы хорошим началом. Vanguard Total Stock Market ETF (VTI) — это такой же вариант ETF с широким набором акций.

Вы также можете найти смешанный индексный фонд, будь то IRA Roth или брокерский счет. Эти типы фондов содержат различные акции, а иногда и облигации, чтобы создать диверсифицированный вариант инвестирования, говорит Сара Бер, CFP и основатель калифорнийской компании Simplify Financial Planning. Сбалансированный индексный фонд Vanguard (VBINX), в котором около 60% акций и 40% облигаций, отслеживая два индекса, является хорошим примером такого типа смешанного фонда.

При инвестировании вы хотите создать сбалансированный, диверсифицированный портфель, а это означает, что ваши деньги вложены в различные виды активов, например, в акции и облигации. Вы хотите настроить свои инвестиции таким образом, чтобы, когда один сектор рынка падает, вы также инвестировали в то, что работает хорошо. Для этого вам может потребоваться инвестировать в более чем один фонд.

Тем не менее, не зацикливайтесь на поиске идеального фонда, в который вы вообще не инвестируете. «Инвестирование гораздо важнее, чем разница между фондом А и фондом Б», — говорит Дэй.

Следите за комиссиями

Независимо от того, пользуетесь ли вы роботом-консультантом или инвестируете через брокера, вы должны понимать, сколько вы платите за свои инвестиции. По данным опроса 2018 года, более трети инвесторов в США считают, что они не платят никаких комиссий. Но оказывается, подавляющее большинство так и делают, и эти сборы могут складываться. В некоторых случаях было обнаружено, что они съедают доход от ваших инвестиций.

Робо-советники предлагают множество полезных инструментов и понятных форматов. Но вы платите немного больше, обычно от 0,25% до 1% ваших активов, за помощь сервиса в настройке и управлении вашими деньгами. Это сверх стоимости фонда, обычно называемой коэффициентом расходов.

Сделав это самостоятельно, вы избежите этих комиссий за управление, но вам все равно придется платить коэффициент расходов. По данным Morningstar, средний коэффициент по всем взаимным фондам, включая индексные фонды, в 2018 году составлял около 0,48%. ETF, с другой стороны, имеют более низкие средние коэффициенты расходов 0,44%. Это означает, что если вы инвестируете 1000 долларов в ETF, вы, вероятно, будете платить около 4,40 долларов в год в виде сборов.

ETF, с другой стороны, имеют более низкие средние коэффициенты расходов 0,44%. Это означает, что если вы инвестируете 1000 долларов в ETF, вы, вероятно, будете платить около 4,40 долларов в год в виде сборов.

Большинство фондов и даже некоторые инвестиционные услуги имеют минимальную сумму первоначальных инвестиций в диапазоне от 100 до 3000 долларов, хотя вы можете найти и без минимальной суммы, говорит Крамрин. Если у вас недостаточно денег, чтобы достичь минимума и сразу же начать инвестировать, он говорит, что вы можете настроить автоматические денежные переводы на счет, пока не накопите достаточно средств для выполнения требований.

Умерьте свои ожидания

«Терпение — важный урок для молодых инвесторов. Они хотят видеть быстрые результаты», — говорит Рэнди Гарднер, адъюнкт-профессор финансового планирования в Американском колледже финансовых услуг и финансовый консультант Garrett. Планирование Сеть специалистов по финансовому планированию.

Терпение — важный урок для молодых инвесторов.