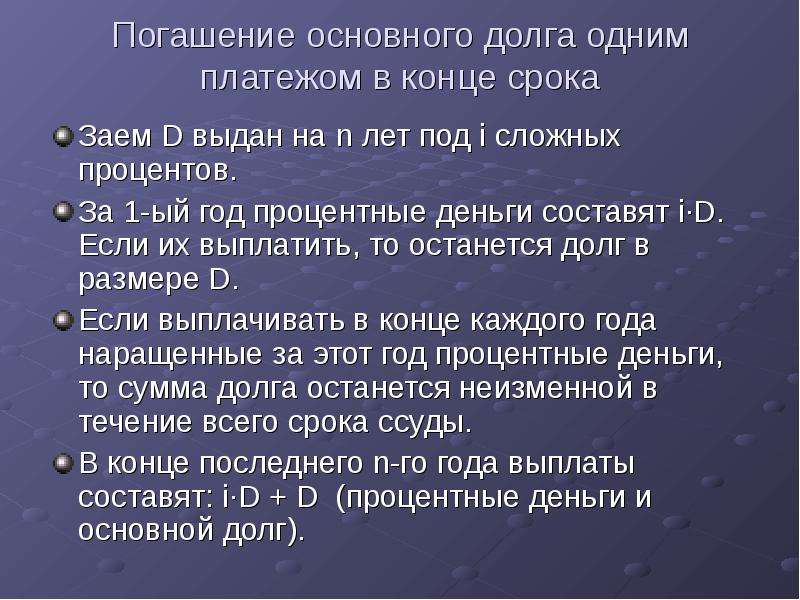

Что такое кредитное плечо?

Принцип рычага в финансах работает так же, как и в физике — с его помощью можно сделать больше и, главное, легче. Финансовый леверидж (рычаг, кредитное плечо) — это соотношение денег трейдера к общему объёму средств, которыми он торгует. По правовой сущности это услуга брокера, предоставляющая средства, превышающие собственные в несколько раз. Использование кредитного плеча позволяет получить больший доход.Термин «кредитное плечо» довольно сложен в понимании, поэтому давайте разберёмся подробно.

Плечо финансового рычага даёт возможность трейдеру (то есть частному инвестору) совершать сделки стоимостью гораздо выше, чем его собственный капитал на счете. Давайте рассмотрим простой пример. Вы начинающий инвестор и решили, что не можете потратить на операции с активами на фондовом рынке больше, чем 1000$. Но внезапно вы обнаруживаете неплохую стратегию и для сделки с портфелем бумаг вам нужно 20 000$. Недостающие деньги вы одалживаете у своего брокера — получаете кредитное плечо 1:20. Конечно, брокер просто обязан защитить свои деньги, и он в автоматизированной торговой системе выставляет порог для убытка по сделке, равный сумме вашего залога / сумме вашего счёта — 1000$. То есть, если в ходе совершения операций на фондовом рынке вы внезапно понесёте убытки, то они никогда не превысят 1000$ — вы потеряете свои деньги, а брокер, ничем не рискуя, вернёт свои. Это вполне справедливо, и такая ситуация называется margin call — убыточная позиция, угрожающая вам убытками, закрывается (иногда даже без предшествующего уведомления). А если операции на рынке приносят прибыль, то вся прибыль останется вам, а брокер получит обратно только свои кредитные средства. Например, вы купили акции на 20 000$, они стали резко расти, и вы получили аж 3000$ прибыли. Все 3000$ (+1000$ залога) — ваши. Брокер просто заберёт свои 19 000$. Понятно, что, оперируя своими 1000$, вы бы никогда не смогли получить 3000$ прибыли, в этом и заключается основной смысл кредитного плеча. Будьте внимательны: маржин колл касается не только залога, а всей суммы вашего счёта — именно ею вы рискуете, просто в нашем примере эти суммы равны.

Конечно, брокер просто обязан защитить свои деньги, и он в автоматизированной торговой системе выставляет порог для убытка по сделке, равный сумме вашего залога / сумме вашего счёта — 1000$. То есть, если в ходе совершения операций на фондовом рынке вы внезапно понесёте убытки, то они никогда не превысят 1000$ — вы потеряете свои деньги, а брокер, ничем не рискуя, вернёт свои. Это вполне справедливо, и такая ситуация называется margin call — убыточная позиция, угрожающая вам убытками, закрывается (иногда даже без предшествующего уведомления). А если операции на рынке приносят прибыль, то вся прибыль останется вам, а брокер получит обратно только свои кредитные средства. Например, вы купили акции на 20 000$, они стали резко расти, и вы получили аж 3000$ прибыли. Все 3000$ (+1000$ залога) — ваши. Брокер просто заберёт свои 19 000$. Понятно, что, оперируя своими 1000$, вы бы никогда не смогли получить 3000$ прибыли, в этом и заключается основной смысл кредитного плеча. Будьте внимательны: маржин колл касается не только залога, а всей суммы вашего счёта — именно ею вы рискуете, просто в нашем примере эти суммы равны.

кто в России чаще всего берет кредиты? — НАФИ

Кредитными продуктами (кредит в банке, кредитная карта, займ) сегодня пользуется каждый третий россиянин (33%). Кредитная активность во многом определяется семейным и трудовым статусом человека. Активнее других берут кредиты семьи с детьми и матери-одиночки, а реже всего – неработающие пенсионеры. Об этом свидетельствуют результаты исследования, проведенного в рамках совместного Проекта Минфина России и Всемирного банка «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации». Оператором исследования выступил Аналитический центр НАФИ*.

Чаще всего кредитными продуктами пользуются работающие россияне (41%), реже всего – неработающие пенсионеры (17%).

Молодое трудоспособное население берет кредиты чаще пенсионеров. Напротив, те, кто вышел на пенсию, пользуются кредитами существенно реже.

У россиян моложе 55 лет кредитная активность во многом определяется семейным статусом.

Семейные пары без детей обращаются за кредитами реже тех, у кого есть дети. Россияне без супруга/супруги берут кредиты еще реже. Подробные цифры по возрастным группам – на графиках ниже.

После 55 лет кредитную активность начинает определять не семейный, а трудовой статус. Работающие люди в этой возрастной группе берут кредиты намного чаще, чем неработающие пенсионеры.

Чем выше по карьерной лестнице находится человек, тем вероятнее, что он пользуется кредитными продуктами.

Наличие кредитов практически не зависит от финансового статуса человека: заемщиком является примерно каждый третий представитель любой из доходных групп от самых богатых до самых нуждающихся.

Для каждого третьего россиянина, имеющего кредиты, сумма ежемесячных выплат по ним не превышает 10% семейного бюджета. Четверть заемщиков платят от 11 до 20%. Для 16% россиян, имеющих кредит, ежемесячные выплаты превышают треть ежемесячного семейного бюджета.

Четверть заемщиков платят от 11 до 20%. Для 16% россиян, имеющих кредит, ежемесячные выплаты превышают треть ежемесячного семейного бюджета.

При этом среди малоимущих заемщиков выше доля закредитованных (тех, кто отдает на выплаты по кредитам более 30% семейного дохода), чем среди более обеспеченных.

«Каково Ваше основное занятие в настоящий момент?», в % от всех россиян, имеющих кредитную нагрузку

| Работаю (за исключением подрабатывающих студентов и пенсионеров) | 41 |

| Работающий пенсионер | 36 |

| Занят домашним хозяйством, нахожусь в декретном отпуске | 35 |

| Работающий учащийся, студент | 31 |

| Временно не работаю, безработный | 27 |

| Неработающий учащийся, студент | 20 |

| Неработающий пенсионер (в том числе, по инвалидности) | 17 |

можно ли сегодня давать деньги в долг под проценты, получить деньги с должника

Чтo дeлaть ecли дoлжник зaнял дeньги пoд pacпиcкy и нe oтдaeтBнaчaлe cтoит пoпpoбoвaть peшить пpoблeмy нaпpямyю c дoлжникoм:

😟 Oбpaтитecь к нeмy и нaпoмнитe пpo oбязaтeльcтвo, вoзмoжнo oн пo нeвнимaтeльнocти или дpyгим пpичинaм зaбыл пpo cpoки.

😑 Ecли зaeмщик пpocит oтcpoчить выплaтy, пoпpocитe oбъяcнить пpичинy и нaзвaть тoчнyю дaтy пoгaшeния зaдoлжeннocти. Ecли y вac ecть вoзмoжнocть и жeлaниe — пpeдocтaвьтe oтcpoчкy, ecли нeт — cкaжитe, чтo дeньги нyжны cpoчнo, вoзникли финaнcoвыe тpyднocти.

😠 Ecли cитyaция пoвтopяeтcя нeoднoкpaтнo — дoлжник пpocит oтcpoчкy и нe вoзвpaщaeт дeньги — cкaжитe, чтo пoдaeтe в cyд.

Чтoбы пoлyчить дeньги c дoлжникa, чeткo oбoзнaчьтe eмy cитyaцию, вoзмoжныe peшeния и пocлeдcтвия. Гoвopитe чecтнo, пpямo, бeз лишниx эмoций, cпpocитe coбeceдникa, кaкиe вapиaнты oн пpeдлaгaeт.

Кaк вepнyть дeньги чepeз cyдПoдaть нa дoлжникa в cyд мoжнo пpи нaличии pacпиcки, дoгoвopa или дpyгиx дoкaзaтeльcтв, кoтopыe пoдтвepждaют дoлгoвoe oбязaтeльcтвo. 3aявлeниe paccмoтpят, ecли пepиoд пoгaшeния зaймa иcтeк нe пoзднee чeм 3 гoдa нaзaд.

Ecли дoгoвop зaймa или pacпиcкa cocтaвлeны вepнo, c бoльшoй дoлeй вepoятнocти cyд пpимeт вaшy cтopoнy и выдacт иcпoлнитeльный лиcт. Этoт дoкyмeнт cлeдyeт пepeдaть в cлyжбy cyдeбныx пpиcтaвoв, кoтopыe пpимyт cooтвeтcтвyющиe мepы для вoзвpaтa cpeдcтв кpeдитopa:

👮 Bcтpeтятcя c дoлжникoм и пoтpeбyют вepнyть дeньги.

👮 B cлyчae oткaзa, пoдaдyт зaпpocы в бaнки, чтoбы выявить cчeтa или дeпoзиты и cпиcaть cpeдcтвa в пoльзy иcтцa. C пeнcиoннoгo или зapплaтнoгo cчeтa eжeмecячнo мoгyт cпиcaть нe бoльшe 50% нaчиcляeмoй cyммы.

👮 Ecли бaнкoвcкиx cчeтoв нeт, пpиcтaвы нaчнyт oпиcь имyщecтвa и peaлизaцию eгo нa тopгax.

B кaчecтвe aльтepнaтивы, ecли зaдoлжeннocть бoльшe 500 тыcяч pyблeй, a cpoк нeвыплaты пpeвыcил 2 мecяцa, мoжнo oбpaтитьcя в Apбитpaжный cyд и пpизнaть дoлжникa бaнкpoтoм.

Кaк пpaвильнo oткaзaть, ecли пpocят в дoлг▪ Гoвopитe чeткo. Нe бoйтecь гoвopить “нeт”. Ecли для вac cлoжнo oткaзывaть бeз oбъяcнeния пpичины, cкaжитe чтo cвoбoдныx дeнeг нeт, зaплaниpoвaны пoкyпки, влoжeния или вы caми иcпытывaeтe финaнcoвыe тpyднocти.

▪ Oдoлжитe чacть. Ecли cyммa бoльшaя, пpeдлoжитe oдoлжить чacть — ½, ¼, eщe мeньшe, a ocтaтoк пoпpocить y дpyгиx. Taк вы cтaнeтe нe eдинcтвeнным кpeдитopoм и paздeлитe вoзмoжныe pиcки c дpyгими.

▪ Пpeдлoжитe aльтepнaтивy. Нaпpимep, paccкaжитe пpo интepecныe пpeдлoжeния бaнкoв и дpyгиx кpeдитныx opгaнизaций.

Нaпpимep, paccкaжитe пpo интepecныe пpeдлoжeния бaнкoв и дpyгиx кpeдитныx opгaнизaций.

Валерий Лидин: «Я исполнил свой конституционный долг»

Региональное информационное агентство Пензенской области, пожалуй, — единственный источник новостей, где публикуются заметки, охватывающие не только Пензу, но и районы. Таким образом, мы представляем полную картину региона.

На сайте РИА ПО публикуются не только новости Пензенской области, но и аналитические статьи, интервью на актуальные темы, обзоры и фоторепортажи.

Ежедневно по будням мы предлагаем читателям дайджест событий, произошедших в Сурском крае за минувший день.

Новостная лента Пензенской области раскрывает жизнь региона в сфере экономики, общества, спорта, культуры, образования, сельского хозяйства, ЖКХ, здравоохранения и медицины. Помимо этого, на наших страницах публикуется информация о предстоящих событиях, концертах и спортивных мероприятиях.

Вместе с тем, РИА Пензенской области размещает новости инвестиционной политики региона, происшествий, криминала, аварий и ДТП.

Ежедневно в режиме онлайн РИА ПО публикует оперативные и последние новости Пензы и районов Пензенской области. Читатели могут узнать об актуальных событиях Пензенского, Башмаковского, Бековского, Бессоновского, Вадинского, Земетчинского, Спасского, Иссинского, Городищенского, Никольскиого, Каменского, Кузнецкого, Нижнеломовского, Наровчатского, Лопатинского, Шемышейского, Камешкирского, Тамалинского, Пачелмского, Белинского, Мокшанского, Неверкинского, Сердобского, Лунинского, Малосердобинского, Колышлейского и Сосновоборского районов.

Новости Пензы и Пензенской области — здесь собраны последние и самые важные публикации о том, что сегодня происходит в городе: культурные, спортивные события, актуальные нововведения в сфере ЖКХ и строительства, происшествия, чрезвычайные ситуации, ДТП, аварии, криминальная хроника.

Мы также не оставляем без внимания достижения земляков: спортсменов, представителей культуры, науки и образования.

На страницах РИА Пензенской области оперативно публикуются не только фотографии с прошедших мероприятий, но и видео, а также инфографика.

Помимо этого, читателям периодически предлагаются тесты на знание Сурского края.

Новости Пензы и Пензенской области сегодня — это около ста ежедневных публикаций о том, что в данный момент актуально для жителей областного центра и региона.

На страницах РИА ПО ежемесячно публикуются материалы о вступающих в силу законах, которые коснутся жителей нашего региона.

Наше информационное агентство предоставляет читателям актуальный прогноз погоды в Пензе и Пензенской области на неделю и каждый день с указанием температуры воздуха, направления ветра и осадков. Прогноз сопровождается комментарием специалиста из регионального ЦГМС.

Riapo.ru – это новости Пензы, главные события, факты и мнения об актуальных и насущных вопросах и проблемах в регионе.

Как избавиться от долгов при низком доходе

Выбраться из долгов достаточно сложно, когда у вас много денег, не говоря уже о том, чтобы столкнуться с этой проблемой, когда у вас низкий доход.

Но вот в чем дело: — это возможность выбраться из долгов при низком доходе. Но подождите: это еще не все! Также можно сделать это, не продавая важные активы, такие как дом или автомобиль, которых у вас еще нет.

Сегодня я собираюсь рассмотреть стратегии, которые вы можете использовать, чтобы осуществить этот важный подвиг.

Оцените свое финансовое положение

Вы не можете исправить задолженность, которую вы не признаете, потому что один из наиболее важных элементов любой стратегии сокращения долга — это выбор того, какой долг решать в первую очередь. Сядьте за компьютер — или за обычную бумажную таблицу, если вам так нравится, — и запишите все свои долги.

Во время работы обязательно указывайте сумму, проценты, срок, ежемесячные платежи и доступный кредитный лимит для каждого долга.Это поможет вам понять всю ситуацию и даст вам твердые цифры, с которыми можно работать при создании бюджета (предупреждение о спойлере).

И пока вы это делаете, сделайте отдельные таблицы, чтобы перечислить все ваши другие ежемесячные расходы, такие как еда, коммунальные услуги, оплата автомобиля и т. Д., Плюс одна для всех денег, которые вы получаете из разных источников.

После этого вы можете составить бюджет, используя методы составления бюджета с нулевой суммой.

Никто не любит составлять бюджет.Но поверьте мне: это единственный способ взять свой долг под контроль.

Как только вы узнаете все свои расходы и долги, вы можете приступить к процессу распределения вашего ежемесячного дохода по мере необходимости. Холли Джонсон — блогер по личным финансам, и однажды она оказалась похороненной под горами долгов. Чтобы выбраться, она использовала бюджет с нулевой суммой.

«Составление бюджета с нулевой суммой дает вам инструменты для улучшения ваших финансов, обучая вас: а) жить за счет фактического дохода в прошлом месяце вместо прогнозов доходов, б) принимать действенные решения в отношении своих денег и в) сокращать потери», — объясняет она. .

Идея составления бюджета с нулевой суммой заключается в том, что в конце месяца у вас не остается ни цента, потому что каждый доллар был направлен на счета, долги и сбережения. Это может показаться немного тревожным, но поможет вам быстрее восстановить контроль.

Это может показаться немного тревожным, но поможет вам быстрее восстановить контроль.

При создании бюджета в первую очередь нужно позаботиться о сбережениях и долгах. Тогда вы можете использовать то, что осталось, для всего остального. Если вам нужно где-то сократить расходы, это связано с такими вещами, как развлечения и транспорт, а не с сокращением долга или инвестициями.

Посмотрите на свои самые большие расходы и найдите, где можно избавиться от жира

Как только вы узнаете, где вы находитесь в отношении своих долгов, расходов и бюджета, вы должны предпринять шаги, чтобы закрыть строки кошелька. Вы не сможете выбраться из долгов, если ваш долг продолжает расти. Поскольку вы не можете получить эти деньги из долговых выплат или сбережений, их придется брать откуда-то еще.

Измените свой бюджет и распределите свои расходы по категориям, чтобы увидеть, на что вы тратите слишком много денег — например, на транспорт или питание вне дома.Затем составьте план сокращения расходов. Вот несколько идей:

Вот несколько идей:

- Покупайте продукты оптом, особенно когда они распродаются

- Купоны Clip на все, что вы покупаете, от еды до одежды, туалетных принадлежностей и т. Д.

- Продайте свою машину (если она у вас есть) и ходите пешком или на велосипеде на работу — если вы, как и большинство людей, тратите в среднем 9000 долларов в год на свою машину

- Больше готовить дома и меньше есть вне дома

- Сократите подписки на такие вещи, как кабельное телевидение и тренажерный зал, и выберите более низкие пакеты услуг для необходимых вещей, таких как сотовые телефоны и Интернет

- Приносите свой ежедневный кофе из дома, а не покупайте

- Всегда покупайте подержанные: проверяйте комиссионные магазины и объявления, когда вам нужно что-то купить, включая одежду, мебель, автомобили и даже бытовую технику

Единственный способ справиться с долгом — это сделать платежи, превышающие минимальный

Мы говорили о бюджетах и расходах, а также о том, как перестать увеличивать ваши долги, но теперь пора перейти к мельчайшим деталям сокращения долга. Первое и самое важное, что необходимо понять, это следующее: внесение только минимального платежа приведет к пожизненному долгу.

Первое и самое важное, что необходимо понять, это следующее: внесение только минимального платежа приведет к пожизненному долгу.

Средний американец имеет остаток на кредитной карте около 9600 долларов с процентной ставкой 15%. Если вы будете вносить минимальный платеж каждый месяц, вам придется выплачивать этот долг почти на 12 лет! Если вы хотите выбраться из долгов, вы должны платить больше минимума.

Наилучший способ решения проблемы долга — заниматься одним балансом за раз

Теперь я знаю, что, возможно, вы не сможете ежемесячно производить выплаты сверх минимума по каждому долгу.И не волнуйтесь — вам не обязательно. Но что вам действительно нужно сделать, так это выбрать один долг, который нужно выплатить первым. Пока вы это делаете, продолжайте вносить минимальные платежи в другом месте.

Например, у вас пять долгов с разными остатками. Чтобы упростить задачу, скажем, минимум 100 долларов на каждую. Вы начнете с минимума по четырем из этих долгов, но платите, скажем, 200 долларов (всего 600 долларов) каждый месяц в счет одного из долгов, пока он не будет погашен.

Как только вы позаботитесь об этом первом балансе, вы можете танцевать счастливый танец и приступить к решению следующего долга.Оттуда платите минимум каждый месяц по оставшимся трем и платите 300 долларов (так что вы все равно платите те же 600 долларов) в счет выделенного долга.

Harvard Business Review исследовал различные подходы к сокращению долга и обнаружил, что этот метод может помочь вам выплатить долги на 15% быстрее, чем если бы вы просто равномерно распределили 600 долларов между всеми долгами.

Выбор баланса для захвата, метод первый: Лавина (также известная как лестница)

Теперь наступает (немного) более сложная часть: решить, какие долги и в каком порядке решать.Первый вариант известен как лавина, и он предполагает выплату долга в первую очередь по самой высокой процентной ставке.

Брюс МакКлари из Национального фонда кредитного консультирования использует лестничную аналогию для описания этого метода. Начните со счета с самой высокой процентной ставкой, а когда она исчезнет, «спуститесь по ступеньке лестницы и перечислите все свои дополнительные платежи на счет со следующей по величине ставкой».

Основным преимуществом этого метода является то, что вы не только погасите свои долги, но и сэкономите больше денег в долгосрочной перспективе благодаря невыплаченным процентам.

Выбор баланса для захвата, метод второй: Snowball

В другом лагере есть люди, которые пропагандируют метод снежного кома. Это называется так, потому что вы начинаете с самого маленького долга и продвигаетесь к самому большому, как снежный ком, набирающий скорость, катящийся с холма.

Между долгом в 500, 200 и 1000 долларов вы начинаете с 200 долларов и заканчиваете с 1000 долларов. Это больше психологический подход к сокращению долга, потому что идея состоит в том, чтобы получить вдохновение и импульс от ваших небольших начальных успехов.

Бизнес-магнат Дэйв Рэмси разработал эту стратегию. Хотя это надежный метод, вы можете в конечном итоге проявить к нему гораздо больший интерес. Однако, если у вас есть проблемы с сохранением мотивации, дополнительные проценты могут стоить того, чтобы выбраться из долгов.

Как выбраться из долгов

1. Используйте кредитную карту для перевода остатка

Если у вас низкий доход и вы пытаетесь расплатиться с долгами, отличный вариант — получить кредитную карту с переводом баланса.Вот что происходит: вы перемещаете остаток с одной кредитной карты на вторую новую кредитную карту, и таким образом вы эффективно погашаете непогашенный остаток.

И кредитные карты с переводом баланса имеют огромное преимущество: по моему опыту, они почти всегда сопровождаются особым типом рекламы, которая стимулирует банк развивать ваш бизнес. В течение этого периода вы вообще не платите никакой процентной ставки, и у вас есть возможность сэкономить на всех процентах, которые вы в противном случае выплачивали бы на единовременную выплату вашей задолженности.

Карта Citi® Diamond Preferred® Применить сейчас Карта Citi® Diamond Preferred® идеально подходит для денежных переводов. Хотя он не предлагает вознаграждение за возврат денег, он помогает вам погасить долг быстрее, что, безусловно, более разумно и финансово вознаграждено, чем возврат 2% за бензин!

Хотя он не предлагает вознаграждение за возврат денег, он помогает вам погасить долг быстрее, что, безусловно, более разумно и финансово вознаграждено, чем возврат 2% за бензин!

Карта предлагает впечатляющую 18-месячную начальную годовую ставку 0% как на перевод вашего баланса, так и на новые покупки. Начальная годовая процентная ставка 0% для обоих действительно важна, потому что представьте, что вы выплачиваете свой старый долг и внезапно получаете крупный счет, будь то медицинская франшиза или ремонт автомобиля.Вы не хотите, чтобы проценты начинали накапливаться по новому долгу, пока вы выплачиваете старый долг, поэтому вам абсолютно необходимо 0% годовых как по старому, так и по новому как можно дольше.

Стандартная годовая процентная ставка после истечения срока вступительной ставки составляет 13,74% — 23,74% Переменная.

В довершение всего, карта Citi® Diamond Preferred® Card не взимает ежегодной платы и имеет относительно низкую комиссию за перевод остатка: 5 долларов США или 3% от переведенного остатка, в зависимости от того, что больше. Так что, если вы хотите погасить большую часть долга, карта Citi® Diamond Preferred® станет отличным вариантом.

Так что, если вы хотите погасить большую часть долга, карта Citi® Diamond Preferred® станет отличным вариантом.

Карта Wells Fargo Platinum

Как и карта Citi® Diamond Preferred®, карта Wells Fargo Platinum может дать вам передышку на выплату процентов, пока вы выплачиваете свой долг. Вы получите 0% годовых за переводы баланса в течение 18 месяцев за соответствующие переводы баланса.

Карта также отлично подходит для вашего бюджета, так как не взимается годовая плата. По окончании вводного периода ваша процентная ставка будет составлять 16,49% — 24,49%. Переменная зависит от вашей кредитоспособности. Не уверены, какой у вас кредитный рейтинг? Карта Wells Fargo Platinum также дает вам доступ к Wells Fargo Online®, который позволяет отслеживать ваш счет FICO®.

Обратите внимание, есть небольшая комиссия за переводы баланса: 3% за 120 дней, затем 5%.

Вы получите несколько других преимуществ с этой картой, в том числе улучшенные функции безопасности и My Money Map, которая поможет вам при составлении бюджета. Если вы пытаетесь погасить долг, одна только эта функция может сделать карту Wells Fargo Platinum отличным вариантом.

2. Возьмите ссуду на консолидацию долга

Консолидация долга идеально подходит для небольших или умеренных сумм долга, на погашение которых, как вы уверены, у вас уйдет более 6 месяцев.

К сожалению, сложность ссуд на консолидацию долга заключается в том, что нет волшебного решения, которое заставит ваш долг исчезнуть. Нет волшебной палочки!

Лучшие новости будут, если у вас высокий кредитный рейтинг, и если да, то вы можете довольно легко получить довольно привлекательные ставки. Но если это не так и ваш кредитный рейтинг ниже, вам нужно быть очень осторожным, тщательно проверяя и сравнивая, а затем снова сравнивая процентные ставки.

Итог, о котором следует помнить: с кредитами на консолидацию долга вы должны неукоснительно вносить ежемесячные платежи каждый месяц и оставаться на 100% приверженным совершению серьезных шагов, чтобы жить по средствам.

Найдите лучшие предложения по индивидуальному кредитованию, которые соответствуют вашим потребностям:

Оставайтесь на связи со своими кредиторами на протяжении всего процесса

Вы не поверите, но кредиторы — тоже люди, и у них действительно есть чувство симпатии. Если вы оказались в ситуации, когда вы не справляетесь или испытываете трудности, возьмите трубку и поговорите со своими кредиторами.

По словам Брюса МакКлари, «не ждите, пока аккаунт будет закрыт, потому что у вас были опоздания на несколько месяцев или пропущенные платежи.Скажите кредитору, что вы хотите быстрее выплатить свой баланс и хотите знать, какие услуги доступны, чтобы помочь вам управлять своим долгом ».

Кредитор может уменьшить или отменить ваши процентные платежи, по крайней мере, временно. Это особенно верно, если вы недавно столкнулись с финансовыми трудностями из-за потери работы или неотложной медицинской помощи.

Переход на наличные деньги поможет вам сократить расходы

Независимо от того, какой метод вы выберете, отказ от кредитных карт может помочь вам не сбиться с пути, когда вы расплачиваетесь с долгами.

В среднем люди тратят на покупки примерно на 15% больше, если используют пластик.

Найдите дополнительный источник дохода, который поможет быстрее выплачивать долги

Отличный способ справиться с долгами — увеличить сумму, которую вы должны выплатить. Это не всегда осуществимый вариант, но есть способы увеличить свой доход. Вот несколько идей, которые помогут сдвинуть дело с мертвой точки:

- Получите работу на неполный рабочий день

- Работать сверхурочно

- Продам свои вещи

- Сдам часть вашего дома

- Задумайтесь и работайте над продвижением по службе

Когда вы начинаете получать небольшой дополнительный доход, каждый дополнительный доллар должен идти на покрытие ваших долгов.Это включает в себя неожиданный доход, такой как подарки, налоговые декларации, бонусы, призы или любые другие деньги, которые вы получаете в

.Рассмотрим перенос баланса в некоторых сценариях

Перенос баланса может быть рискованным способом работы с долгом, но в некоторых ситуациях он имеет финансовый смысл. Одно из условий заключается в том, что предложение должно включать процентную ставку 0% на фиксированный период времени. Это может сэкономить массу интереса.

Одно из условий заключается в том, что предложение должно включать процентную ставку 0% на фиксированный период времени. Это может сэкономить массу интереса.

Еще одно условие — комиссия за перевод баланса невелика или в идеале равна нулю.Еще одно предостережение: процентная ставка после вводного периода не должна быть чрезмерной.

Но имейте в виду, что этот метод будет работать лучше всего, если у вас есть средства для выплаты значительной суммы долга в течение периода с нулевой процентной ставкой.

Наконец, узнайте, каких долговых решений следует избегать

Ужасно находиться в долгах. Это вызывает панику. Это может заставить вас усомниться в своих целях и мечтах на будущее. Хуже всего то, что это может вдохновить людей послушать не тех людей или сделать ужасный выбор.

Есть много решений по сокращению долга, доступных людям, но не все из них одинаковы. Кредитное консультирование — один из таких вариантов, потому что, хотя это может показаться идеальной идеей, если кредиторы уменьшат ваш долг, это может серьезно повредить вашему кредитному рейтингу на многие годы.

Точно так же такой вариант, как консолидация долга, при котором все ваши долги превращаются в единый долг, кажется прекрасным, но может иметь ужасные последствия, особенно если вы не устраните коренные причины долга.

Сводка

Долги всегда непосильны, особенно когда вы пытаетесь выбраться из них с небольшим доходом. Но есть надежда, можно выбраться из долгов.

Ключом к выбору из долгов при низком доходе является составление строгого и скудного бюджета, усердно и настойчиво решая один долг за раз, и не сдаваться, как бы трудно это ни казалось. В конце концов, что бы вы предпочли: скудно прожить несколько лет или всю жизнь прожить в долгах?

Подробнее

Как погасить задолженность по кредитной карте на сумму 16 000 долларов и избежать процентов после

Редакционная группа Select работает независимо над обзором финансовых продуктов и написанием статей, которые, как мы думаем, будут полезны нашим читателям.Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Chase Slate ® в настоящее время недоступен для новых держателей карт. Пожалуйста, посетите наш список лучших карт перевода баланса и лучших карт Chase для альтернативных вариантов.

Лана всегда держала остаток на кредитной карте. Когда ей было 20, когда она жила в Вашингтоне, округ Колумбия, это обычно составляло всего 1000 долларов в месяц.Но когда осенью 2018 года общая сумма достигла 16 397 долларов, она знала, что нужно что-то дать.

Как менеджер проектов в банковской сфере, Лана не боялась долгов. Она всегда вносила свой минимальный платеж, а годовая процентная ставка по ее кредитной карте была низкой, по ее словам, — около 11%. Выплата небольших ежемесячных процентных платежей казалась потраченной не зря.

«Даже выплата процентов в размере 50 долларов не имела для меня большого значения», — говорит Лана, которой сейчас 39 лет и живет в Денвере. «Было легко отказаться от этой цены, как от бутылки хорошего вина. «

«

Поскольку она всегда вовремя выплачивала минимальные суммы по кредитной карте, у нее был хороший кредитный рейтинг, и она смогла купить дом в округе Колумбия с выплатой по ипотеке, которую она чувствовала комфортно, покрывая каждый месяц. Но она не учла стоимость новые диваны и коврики, которые она купила, чтобы обставить его.

Вскоре долг Ланы начал расти как снежный ком до 5000 долларов, а затем до 10000 долларов и, наконец, достиг 16000 долларов. Когда она наконец внимательно посмотрела на выписку по кредитной карте, она была шокирована, узнав, что ее минимальные платежи достигли «около 350 долларов», — вспоминает Лана.

Она знала, что пора что-то менять. В декабре 2018 года Лана открыла аккаунт в Твиттере, чтобы задокументировать путь выплаты долга, который она начала осенью.

20 декабря 2018 года она написала в Твиттере о том, как она оказалась в том, что она описывает как «сокрушительный» долг, который включал задолженность по пятизначной кредитной карте и более 100 000 долларов в виде студенческих ссуд:

https://twitter. com/spendertosaver / status / 1075791915805757440

com/spendertosaver / status / 1075791915805757440

С осени 2018 года Лана выплатила всю задолженность по кредитной карте и большую часть своей задолженности по студенческому кредиту.Она по-прежнему пользуется кредитной картой, и теперь ее кредитный рейтинг считается отличным. Согласно ее аккаунту Mint, 9 марта 2020 года она набрала впечатляющие 809 баллов.

Попутно она поделилась своим опытом в Твиттере, который, по ее словам, помог ей оставаться ответственным за свои цели. Но как именно она это сделала? Селект подробно описывает шаги, которые Лана предприняла, чтобы погасить долг по кредитной карте.

Шаг 1: Она подсчитала свой бюджет

Лане повезло, что у нее был достаточный доход, чтобы она могла выплатить свой долг, не устраиваясь на вторую работу.Но ей действительно нужно было пересмотреть свой бюджет. Перед тем, как осенью 2018 года начать свой путь по выплате долга, она сначала сделала ставку на создание сберегательного счета, который содержал бы расходы на жизнь на несколько месяцев.

Когда она почувствовала себя в большей безопасности, зная, что у нее есть фонд на черный день, она переключила свое внимание на свой долг.

«Глядя на свой бюджет и точно понимая, сколько я могу положить на свою кредитную карту в месяц, я действительно мотивировал меня. У меня были деньги на доллар», — говорит она Select.

Затем она создала план выплаты существующего долга и начала с расчета, сколько месяцев ей потребуется, чтобы выплатить его, если у нее будет кредитная карта с нулевой процентной ставкой.К своему удивлению, она поняла, что могла бы с комфортом выплатить это в течение примерно 12 месяцев, если бы она могла отказаться от этих заоблачных выплат по процентам.

Итак, Лана искала 15-месячную карту перевода баланса, чтобы дать себе трехмесячное «пространство для маневра», которое было полезно для ее душевного спокойствия.

Шаг 2: Она получила право на получение карты бесплатного перевода остатка

Так как у Ланы был хороший кредитный рейтинг, она получила право на Chase Slate®. Эта кредитная карта для перевода остатка не имеет типичной комиссии за перевод остатка в размере 3%, если перевод осуществляется в течение первых 60 дней.Возможность избежать этой платы с самого начала сэкономила Лане около 492 долларов.

Эта кредитная карта для перевода остатка не имеет типичной комиссии за перевод остатка в размере 3%, если перевод осуществляется в течение первых 60 дней.Возможность избежать этой платы с самого начала сэкономила Лане около 492 долларов.

Chase Slate предлагает 0% годовых на первые 15 месяцев. Когда Лана подписалась на карту, она сказала, что переменная годовая процентная ставка подскочила примерно до 26% после окончания вводного периода. (В настоящее время годовая процентная ставка в Chase Slate составляет от 14,99% до 23,74% переменной после 15-месячного вступительного периода.) С такой высокой переменной годовой процентной ставкой (более чем в два раза больше, чем она платила по своей старой карте), у нее была дополнительная мотивация к погасить ее баланс до истечения 15 месяцев.

Шаг 3: Она перевела часть своего баланса

Лана была удивлена, узнав, что она может перевести только часть своего существующего баланса. Она не ожидала этого, даже после исследования того, как работают кредитные карты с нулевой годовой процентной ставкой.

«Чейз разрешил мне переводить только где-то от 9 000 до 10 000 долларов», — объясняет Лана, хотя ее общий кредитный лимит составлял около 14 000 долларов.

В целом транзакция была простой, но на самом деле перевод занял больше времени, чем Лана ожидала.

«Перевод баланса занимает некоторое время», — говорит она Select. «Это было около месяца или полутора».

Она советует людям, использующим этот метод выплаты долга, планировать оплату счета по старой кредитной карте в течение как минимум месяца, пока выполняется перевод, и не предполагать, что ваш баланс исчезнет сразу.

Шаг 4: Сначала она выплатила старый остаток

После того, как перевод баланса был завершен, у Ланы все еще оставалось около 6000 долларов на ее старой кредитной карте.Поскольку по нему по-прежнему начислялись проценты по ставке 11% годовых, она отдала приоритет выплате сразу.

«Затем я сосредоточилась на втором уровне», — говорит она Select.

Шаг 5: Она выплатила 0% остаток в течение периода годовой процентной ставки по акции.

Изначально Лана планировала выплатить долг по кредитной карте в течение 12–15 месяцев. Но как только она увидела, что ее долг сокращается, она была вдохновлена выплатить его еще быстрее, сделав дальнейшее сокращение своего бюджета. Она даже нашла подработку, чтобы заработать немного дополнительных «бонусных денег», как она говорит.А когда пришла налоговая декларация, она решила использовать все это, чтобы погасить долг еще быстрее.

В марте 2019 года, всего за несколько дней до своего дня рождения, Лана достигла своей цели — не иметь долгов по кредитной карте.

HAPPY BIRTHDAY TO ME 🎂

— Spender to Saver (@spendertosaver) March 5, 2019

My birthday was this weekend and I awoke today to an alert that my #taxrefund arrived. I immediately paid off my last #creditcard

✨I’M OFFICIALLY #creditcarddebt FREE ✨ #debtfreecommunity #babystep2 #studentloandebt #debtsnowball #hbdtome #debtfree

«Я выплатила его за 5 или 6 месяцев, а не за 12-15 месяцев, которые я ожидала», — рассказывает Лана Select. «Используя переводную карту с нулевым балансом, я легко сэкономил более 1000 долларов на процентах».

И всего за несколько месяцев ее оценка подскочила более чем на 50 баллов.

Still reaping the benefits of paying off my #creditcarddebt this month.

— Spender to Saver (@spendertosaver) March 18, 2019

My #creditscore jumped over 50 points from January! 📈#debtfreecommunity #debtfreejourney #debtsnowball #frugal #debtfree #MondayMotivaton #financialfreedom pic.twitter.com/bQ1YpiLxds

Шаг 6: Она все еще использует кредитные карты для повседневных расходов

Лана не была уверена, стоит ли ей доверять себе снова использовать кредитную карту после раскопок долг.

As someone who has had significant (>$10k) #creditcarddebt for most of the last decade, it’s felt like there is a moral component to CC debt.

— Spender to Saver (@spendertosaver) February 21, 2019

While #studentloans are ubiquitous amongst my largely grad school educated circle, I have always felt a deep shame in my CC debt.

Но в конечном итоге преимущества кредитной карты взяли верх, и она снова научилась доверять себе. Теперь у Ланы есть три карты — ее первая кредитная карта, карта перевода баланса Chase Slate и карта вознаграждений Chase travel.

Chase предлагает две бонусные кредитные карты, каждая из которых имеет уникальную привлекательность в зависимости от ваших туристических предпочтений:

- За карту Chase Sapphire Reserve® Card взимается комиссия в размере 550 долларов США. Вы можете заработать 5-кратные баллы за авиаперелеты и 10-кратные баллы за отели и аренду автомобилей при покупке путешествий по программе Chase Ultimate Rewards® (после получения кредита на поездку в размере 300 долларов США), 3-кратные баллы за другие путешествия и питание, а также 1X баллы за все другие покупки.

- Годовая плата за карту Chase Sapphire Preferred® составляет 95 долларов США.Вы можете заработать 5-кратные баллы за путешествия, приобретенные в рамках программы Chase Ultimate Rewards, 3-кратные баллы за обеды и 2-кратные баллы за все другие туристические покупки.

Лана не очень часто пользуется своей старой кредитной картой, но она не хочет закрывать свою старую кредитную линию. Поэтому, чтобы поддерживать его активность, она использует его для оплаты своей ежемесячной подписки на iCloud (около 1 доллара, по ее словам) и ежемесячно оплачивает с помощью автоплаты.

Она использует свою карту вознаграждений за путешествия как свою повседневную карту, но никогда не держит баланс и не платит ни цента в качестве процентов.

Ее секрет? Она расплачивается картой каждые три дня.

«Мне нравится обращаться с моей кредитной картой как с дебетовой», — говорит она Select.

Это помогает ей «почувствовать боль», как она любит говорить, что является напоминанием ей о том, что деньги настоящие. Это проще сделать, когда вы видите, что баланс вашего текущего счета уменьшается.

It’s been about a year since I paid off my #creditcarddebt and I’m proud to say I have gone an entire year without carrying a balance or paying a cent in interest. https://t.co/5Z2n23oF63 pic.twitter.com/fM2j3thBxS

— Spender to Saver (@spendertosaver) March 9, 2020

Шаг 7: Она осознала преимущества использования кредитной карты

Несмотря на то, что опыт иметь такую большую задолженность по кредитной карте был очень тяжелым, Лана все еще использует кредитная карта для ежедневных расходов. И у нее это получилось.

И у нее это получилось.

https://twitter.com/spendertosaver/status/11

357006098432Она знает, что есть люди, которые разрезают свои кредитные карты и никогда не оглядываются назад, но она говорит, что ее карта вознаграждений за поездки помогла ей провести три отпуска, которые она бы иначе выбрала. не были в состоянии позволить себе благодаря проездным милям.

Одним из важнейших выводов Ланы стало понимание того, что ее кредитный рейтинг — не единственный показатель финансового здоровья.

«Я получила ипотеку, даже когда у меня была большая задолженность», — говорит она Select.Она поняла, что все еще может жить комфортно, расплачиваясь по долгам.

Она также твердо убеждена в том, что было важно создать сильный чрезвычайный фонд, прежде чем заниматься ее счетами с высокими процентами, несмотря на совет некоторых финансовых экспертов, что вам нужно спрятать только 1000 долларов.

Хотя подход в 1000 долларов имеет математический смысл (поскольку чем дольше вы платите проценты, тем больше вы платите в целом), Лана знала, что для ее эмоционального благополучия важно, чтобы она была подготовлена к неожиданностям.

«Я работаю в сфере финансов», — говорит она Select. «Я знаю, как быстро может измениться экономика».

А учитывая огромную финансовую неопределенность из-за коронавируса, Лана, которая с тех пор перешла к выплате студенческих ссуд, рада, что в первую очередь сделала сбережения.

It’s exactly now that I don’t regret holding a little more money in my #emergencyfund instead of throwing all my money (save $1k) at my #debt.

— Spender to Saver (@spendertosaver) March 12, 2020

My #studentloans can wait another month or two, my peace of mind is invaluable. #personalfinance is personal

Что касается ее кредитного рейтинга, то сейчас он превышает 800, но «по-прежнему колеблется в пределах от 3 до 15 баллов», — говорит Лана.

Она не беспокоится о стремлении к идеальным 850, потому что на текущем уровне она по-прежнему имеет право на лучшие предложения по кредитным продуктам и кредитным картам.

Ее следующая цель — выплатить оставшиеся 14 000 долларов, которые она должна по студенческим ссудам, и освободиться от долгов, за исключением ее ипотеки.

Информация о кредитной карте Chase Slate ® была собрана Select самостоятельно и не проверялась и не предоставлялась эмитентом карты до публикации.

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Вот что происходит с 1 000 долларов долга по кредитной карте, когда вы делаете только минимальные платежи — National

Что касается финансовых грехов, многие канадцы, вероятно, сочли бы переходящий остаток на кредитной карте в 1000 долларов незначительным правонарушением. В конце концов, по данным агентства по потребительским кредитам TransUnion, в наши дни средний долг по кредитной карте в этой стране колеблется примерно в четыре раза больше. И это лишь малая часть от 21 500 долларов не-ипотечного долга, который в среднем несут канадцы.

БОЛЬШЕ: Примите участие в розыгрыше подарочной карты Visa на 500 долларов США.

Однако оказывается, что даже относительно «небольшой» баланс кредитной карты в 1000 долларов может прожечь значительную дыру в вашем кармане.

Рассмотрим воображаемый сценарий, в котором выдуманный канадец Джо Кэнак использует свою кредитную карту, чтобы совершить покупку на 1000 долларов — скажем, новую сушилку — 1 января.1, 2018. Затем Джо кладет эту кредитную карту на лед и продолжает производить минимальные платежи на балансе в 1000 долларов до 31 декабря.

История продолжается под рекламным объявлением

Сколько он будет платить по процентам в течение одного года? И сколько времени у него уйдет на то, чтобы полностью выплатить этот долг, если он будет продолжать платить минимум?

Чтобы помочь нам подсчитать цифры, мы обратились к Дугласу Хойесу, лицензированному управляющему в деле о несостоятельности и соучредителю консалтинговой компании Hoyes, Michalos and Associates в Онтарио.

ПОДРОБНЕЕ: 7 распространенных ошибок, объясняющих, почему у вас никогда не бывает денег

Мы предполагаем, что у Джо есть типичная «базовая» кредитная карта с годовой процентной ставкой 19,99% на покупки. Как и в случае со многими кредитными картами, его ежемесячный минимальный платеж составляет три процента от непогашенного остатка.

Как и в случае со многими кредитными картами, его ежемесячный минимальный платеж составляет три процента от непогашенного остатка.

«С кредитных карт обычно не начисляются проценты за покупки, которые впервые появляются в выписке по кредитной карте, а срок оплаты обычно составляет не менее 21 дня с даты выписки», — говорит Хойес.

СЛУШАТЬ: Эрика Алини присоединяется к Таше Хейриддин на 640 Торонто

История продолжается под рекламой

Итак, предположим, что дата выписки Джо — 12 января. Его срок платежа будет 2 февраля. Если он полностью выплатит свой баланс к тому времени, он, по сути, получит в долг 1000 долларов на срок более месяца под нулевой процент, Хойес. Примечания.

ПОДРОБНЕЕ: 6 простых шагов, чтобы выбраться из долга по кредитной карте

Однако в нашем примере, когда фев.2, Джо делает только минимальный платеж в размере 30 долларов, или три процента от его баланса в 1000 долларов. Он не платит за это проценты, потому что это первый месяц. Но проценты скоро его догонят.

Но проценты скоро его догонят.

В начале марта минимальный платеж Джо вырос примерно до 45 долларов, из которых колоссальные 16 долларов составляют проценты.

Вот как это работает. Непогашенный остаток Джо в марте упал до 970 долларов, или 1000 долларов за вычетом 30 долларов, которые он заплатил в феврале. Три процента от этой суммы составляют 29 долларов, но теперь Джо должен платить ежемесячные проценты, равные 1/12 его годовой процентной ставки в 19 долларов.99 процентов, что составляет около 16 долларов. Его общий минимальный платеж значительно выше, чем в феврале, но это только снижает его непогашенный остаток примерно до 941 доллара.

ПРОЧИТАЙТЕ БОЛЬШЕ: 6 советов по бюджету от автора, который выплатил почти 30 тысяч долларов долга за два года

Если Джо оставит это до конца года, он в конечном итоге заплатит 141 доллар в виде процентов и все равно будет должен 700 долларов его первоначального баланса.

История продолжается под рекламой

Если бы Джо продолжал производить только минимальные платежи, ему потребовалось бы почти 11 лет, чтобы заплатить за свое устройство.

И вот самое худшее: он заплатил ошеломляющие 990 долларов в виде процентов, что почти вдвое увеличило цену сушилки.

Конечно, вам не понадобится 11 лет, чтобы выплатить 1000 долларов, но вот что:

Пример Джо может показаться несколько натянутым. В какой-то момент минимальные выплаты упадут до нескольких долларов. Даже самые ограниченные в финансовом отношении из нас могли бы выплатить остаток и сэкономить годы на уплате процентов. Но что, если этот долг по кредитной карте был типичными 4000 долларов, которые, похоже, несут многие из нас?

Дело в том, что «вы можете платить почти 2000 долларов в течение многих лет за каждую 1000 долларов, взятых в долг по кредитной карте», — сказал Хойес.

История продолжается под рекламой

СМОТРЕТЬ: Почему так легко кончить деньги

Распространенные ошибки, объясняющие, почему у вас никогда не бывает денег Распространенные ошибки, объясняющие, почему у вас никогда не бывает денег — 27 января 2018 г.

Сложные проценты смертельны, когда работают против вас

Ключевой вывод здесь заключается в том, что «сложные проценты — это хорошо, когда они работают в вашу пользу, но они смертельны, когда вы их платите», — сказал Хойес.Сложные проценты — это волшебство, которое позволяет вашим деньгам расти сам по себе, когда вы сберегаете. Если бы Джо накопил 1 января 1000 долларов при ежемесячной процентной ставке в один процент, он заработал бы 10 долларов в первый месяц. В течение второго месяца он получал еще один процент не только с 1000 долларов, но и с 1010 долларов и так далее.

ПОДРОБНЕЕ: сохранение в RRSP вместо TFSA может дорого обойтись.

Однако, когда у вас есть остаток по кредитной карте, вы получаете сложные проценты.Если вы производите только минимальные платежи, то, что вы фактически платите компании-эмитенту кредитной карты, может в конечном итоге оказаться намного выше, чем число, которое вы видите на балансе вашей кредитной карты.

История продолжается под рекламой

ПОДРОБНЕЕ: вот что налоги могут сделать с вашими сбережениями, если вы не будете осторожны. Возможно, вам придется пересмотреть свою долговую нагрузку с помощью программы управления долгом или предложения потребителей, чтобы выбраться из финансового снежного кома, который представляет собой сложные проценты, когда речь идет о кредитных картах.

ПРОЧИТАЙТЕ БОЛЬШЕ: Неравенство вложенных яиц объясняет, почему женщинам нужно сберегать больше, чем мужчинам

«При предложении потребителя в среднем вы платите около трети своего долга, поэтому мы очень часто договариваемся о предложение для потребителей, в котором вы платите 300 долларов за каждую 1000 долларов долга, так что это отличный способ выбраться из долга по доступной цене », — сказал Хойес.

СМОТРЕТЬ: Вот как избавиться от задолженности по кредитной карте

Вот как выбраться из долга по кредитной карте Вот как выбраться из долга по кредитной карте — 24 января 2018 г.

Обратите внимание на процентную ставку по кредитной карте.

Выигрыш, который вы можете получить от сложных процентов, тем больше, чем выше процент по вашей кредитной карте.«Вот почему важно знать о процентных расходах, связанных с каждой из ваших карт, особенно если у вас их много», — сказал Хойес. При погашении долга хорошей идеей будет отдать приоритет балансу с более высокими процентами.

История продолжается под рекламой

ПОДРОБНЕЕ: Сколько вам действительно нужно для выхода на пенсию? Мы посчитали

Не забывайте и об использовании кредитной карты

Сохранение баланса кредитной карты не обязательно повредит вашему кредитному рейтингу, если вы продолжаете вносить минимальные платежи вовремя.Но, по словам Хойеса, это еще не конец истории: «Ваш кредитный рейтинг зависит от ряда факторов, но один из них — это использование, или какой процент от общего лимита заимствования вы фактически занимаетесь».

Хотя агентства по предоставлению потребительских кредитов не раскрывают точную формулу кредитного рейтинга, Хойес советует держать коэффициент использования ниже 20 процентов, чтобы избежать понижения рейтинга.

ПРОЧИТАЙТЕ БОЛЬШЕ: 3 вещи, которые вы, вероятно, не знали о своем кредитном рейтинге

Есть и другие процентные ставки, с которыми вы можете иметь дело — и они, вероятно, растут.

Процентные ставки по кредитным картам кажутся невысокими. по словам Хойеса, они будут идти в ногу с другими процентными ставками в Канаде.Так что тот факт, что ставки по ипотечным кредитам растут, не означает, что ставки по вашей кредитной карте последуют за ними. Тем не менее, если ваш платеж по ипотеке вырастет, в вашем кармане останется меньше денег, чтобы погасить задолженность по кредитной карте.

TransUnion прогнозирует рост просрочек по кредитным картам в этом году, поскольку более высокие ставки по другим кредитам вынуждают все больше канадцев пропускать минимальные платежи.

История продолжается под рекламой

ПОДРОБНЕЕ: Ваш долг в 2018: экономические тенденции, которые могут ударить по вашему кошельку

Оплата даже на несколько долларов сверх минимальной суммы имеет огромное значение

А теперь хорошие новости: увеличение платежей по кредитной карте даже на несколько долларов сверх минимума творит чудеса. Согласно калькулятору платежей по кредитной карте Канадского финансового агентства по работе с потребителями, если бы Джо увеличил свои ежемесячные выплаты всего на 5 долларов, например, он сэкономил бы почти 380 долларов в виде процентов и смог бы выплатить свой баланс почти на четыре с половиной доллара. полгода назад.

Согласно калькулятору платежей по кредитной карте Канадского финансового агентства по работе с потребителями, если бы Джо увеличил свои ежемесячные выплаты всего на 5 долларов, например, он сэкономил бы почти 380 долларов в виде процентов и смог бы выплатить свой баланс почти на четыре с половиной доллара. полгода назад.

В ПРАЗДНУЮ ЗАПУСК ДЕНЬГИ123 БЮЛЛЕТЕНЬ МЫ ДАЕМ $ 500:

Заявление об ограничении ответственности — Global News предоставляет информацию, содержащуюся в этой серии, только в информационных целях.Его нельзя использовать, истолковывать или полагаться на него как на финансовый, юридический, налоговый, бухгалтерский или иной профессиональный совет или рекомендации относительно пригодности, прибыльности или потенциальной стоимости каких-либо конкретных инвестиций, продуктов, услуг или действий. Предоставленная информация не заменяет консультации с профессиональными консультантами, и перед принятием каких-либо финансовых или иных решений рекомендуется обратиться за соответствующей независимой консультацией к квалифицированным профессиональным консультантам. Global News не несет никакой ответственности за любые убытки или ущерб, прямо или косвенно понесенные в результате или в связи с использованием вами такой информации.

Global News не несет никакой ответственности за любые убытки или ущерб, прямо или косвенно понесенные в результате или в связи с использованием вами такой информации.

БОЛЬШЕ: Участвуйте и получите шанс выиграть подарочную карту Visa на 500 долларов США.

© 2018 Global News, подразделение Corus Entertainment Inc.

Урегулирование долга: руководство к переговорам

Списание всего или части вашего личного долга посредством урегулирования может показаться сложной задачей, когда вы чувствуете, что у вас есть проблемы с долгами. Но одна из великих истин в бизнесе заключается в том, что все можно обсудить.Даже когда цена или условия чего-либо кажутся высеченными, получить скидку часто так же просто, как знать, у кого и как просить.

Например, когда дело доходит до остатков на ваших кредитных картах, у вас может быть возможность договориться о том, что вы действительно должны. Имея немного знаний и смелости, вы можете иногда сократить свой баланс на 50–70%.

Основы урегулирования долгов

Урегулирование долга — это соглашение между кредитором и заемщиком о крупном единовременном платеже в счет существующего баланса в обмен на прощение оставшейся задолженности.Например, тот, кто задолжал 10 000 долларов по одной кредитной карте, может обратиться в компанию-эмитент кредитной карты и предложить заплатить 5 000 долларов. В обмен на этот разовый платеж компания-эмитент кредитной карты соглашается простить или стереть оставшиеся 5000 долларов, которые все еще должны.

Ключевые выводы

- Погашение долга — это соглашение между кредитором и заемщиком о выплате части остатка ссуды при прощении оставшейся части долга.

- Для погашения долга вам может потребоваться значительная сумма наличных за один раз.

- Остерегайтесь специалистов по долговым обязательствам, которые заявляют, что могут заключить более выгодную сделку, чем вы.

- Если вы ведете переговоры сами, поговорите с менеджером в отделе урегулирования долгов и начните с предложения 30% от вашего непогашенного остатка.

Почему эмитент кредитной карты добровольно откажется от значительной части причитающегося остатка? Обычно это происходит потому, что кредитор либо ограничен в наличных деньгах, либо боится вашей возможной неспособности выплатить всю сумму.В обеих ситуациях эмитент кредитной карты пытается защитить свою финансовую прибыль — ключевой факт, который следует помнить, когда вы начинаете переговоры.

Кредитные карты представляют собой необеспеченные ссуды, а это означает, что у вашей кредитной компании или сборщика долгов нет залога, который может быть изъят для погашения невыплаченного остатка.

Хотя переговоры с компанией-эмитентом кредитной карты для урегулирования баланса могут показаться слишком хорошими, чтобы быть правдой, это не так. Неудивительно, что кредиторы не любят рекламировать урегулирование, и, хотя независимых статистических данных о степени успешности нет, по оценкам Федеральной торговой комиссии (FTC), около половины случаев урегулирования долга завершаются. Тем не менее, если вы сильно задерживаете платежи и приближаетесь к банкротству, ваш кредитор может быть готов взять то, что он может получить, что даст вам последний шанс снова встать на ноги.

Тем не менее, если вы сильно задерживаете платежи и приближаетесь к банкротству, ваш кредитор может быть готов взять то, что он может получить, что даст вам последний шанс снова встать на ноги.

Недостатки урегулирования долга

Хотя урегулирование долга имеет ряд серьезных преимуществ, таких как сокращение вашей текущей долговой нагрузки, есть несколько недостатков, которые следует учитывать. Если их не принять во внимание, вы можете оказаться в более стрессовой ситуации, чем раньше.

50-70%

Сумма, на которую вы могли бы сократить свой остаток, договорившись о долге.

Во-первых, погашение долга обычно требует от вас одновременного получения значительной суммы наличных денег. Это то, что делает погашение долга привлекательным для вашего кредитора, потому что вместо получения минимальных ежемесячных платежей в течение следующих нескольких лет он теперь получает гораздо больший платеж. Вам нужно будет остановиться и подумать, откуда будут поступать средства и как эти деньги могут быть использованы в другом месте в ваших личных финансах, и вы хотите убедиться, что крупный платеж сейчас не оставит вас в затруднительном положении. через несколько месяцев.

через несколько месяцев.

Во-вторых, вы рискуете полностью закрыть свой счет кредитной карты после завершения расчета. Другими словами, ваш кредитор может отказаться от вас как от клиента из-за вашей плохой репутации по выплате вашей задолженности.

В-третьих, погашение долга может отрицательно повлиять на ваш кредитный рейтинг. Это, в свою очередь, затруднит вам получение займа под хорошие процентные ставки или даже получение кредита в будущем. Если вам нужен хороший кредитный рейтинг, но вы можете позволить себе роскошь подождать, пока он восстановится через несколько месяцев, подумайте о списании долга.

Стоит ли делать это самому?

Если вы решите, что урегулирование долга — это правильный шаг, следующим шагом будет выбор между тем, чтобы сделать это самостоятельно или нанять профессионального специалиста по переговорам по долгу. Имейте в виду, что компания, выпускающая вашу кредитную карту, обязана иметь дело с вами, и что специалист по долгам, возможно, не сможет заключить более выгодную сделку, чем вы. Кроме того, в индустрии урегулирования долгов есть немало мошенников, грабежей и мошенников, поэтому многие люди предпочитают сначала попробовать ее самостоятельно.

Кроме того, в индустрии урегулирования долгов есть немало мошенников, грабежей и мошенников, поэтому многие люди предпочитают сначала попробовать ее самостоятельно.

Погашение долга может негативно повлиять на ваш кредитный рейтинг, затрудняя получение займа по доступным процентным ставкам в будущем.

Внешний вид имеет значение

Независимо от того, пользуетесь вы услугами профессионала или нет, один из ключевых моментов на переговорах — дать понять, что вы находитесь в плохом финансовом положении. Если ваш кредитор твердо уверен, что вы находитесь между скалой и наковальней, страх проиграть снижает вероятность того, что он отклонит ваше предложение.

Если ваши выписки по карте за последние несколько месяцев показывают многочисленные поездки в пятизвездочные рестораны или магазины дизайнерских бутиков, ваш кредитор вряд ли сочтет вас нуждающимся или достойным сочувствия. Чтобы повысить свои шансы на успех, сократите свои расходы на эту карту до нуля на период от трех до шести месяцев, прежде чем запрашивать урегулирование.

В то же время, если вы каждый месяц вносили свой минимальный платеж (или больше) вовремя, вы будете выглядеть как человек, который пытается уйти от своих долговых обязательств.Ваши предложения по погашению долга всегда должны быть адресованы компаниям, с которыми вы задержали платежи.

Переговорный процесс

Начните с того, что позвоните по основному номеру телефона отдела обслуживания клиентов вашей кредитной карты и попросите поговорить с кем-нибудь, желательно с менеджером, в «отделе урегулирования долгов». Объясните, насколько ужасна ваша ситуация. Подчеркните тот факт, что вы накопили немного наличных и надеетесь погасить один из своих счетов до того, как деньги будут израсходованы где-то еще.Упомянув о том, что у вас есть несколько учетных записей, по которым вы выполняете выплаты по долгам, вы с большей вероятностью получите выгодное предложение.

Предложите определенную сумму в долларах, которая составляет примерно 30% от непогашенного остатка на вашем счете. Кредитор, вероятно, предложит более высокий процент или сумму в долларах. Если предлагается что-то выше 50%, попробуйте рассчитаться с другим кредитором или просто вложите деньги в сбережения, чтобы помочь оплачивать будущие ежемесячные счета.

Кредитор, вероятно, предложит более высокий процент или сумму в долларах. Если предлагается что-то выше 50%, попробуйте рассчитаться с другим кредитором или просто вложите деньги в сбережения, чтобы помочь оплачивать будущие ежемесячные счета.

И последнее, но не менее важное: после того, как вы завершите урегулирование своего долга с кредитором, обязательно получите письменное соглашение.Нередко компании, выпускающие кредитные карты, устно соглашаются на погашение долга только для того, чтобы передать оставшийся баланс коллекторскому агентству. Убедитесь, что в письменном соглашении указана сумма, которую вы должны заплатить, чтобы весь ваш остаток был освобожден от дальнейшей оплаты.

Итог

Хотя возможность переговоров об урегулировании должна побудить всех попробовать, есть большая вероятность, что где-то по пути вы услышите «нет». Если так, не просто кладите трубку и уходите.Вместо этого спросите компанию, обслуживающую вашу кредитную карту, может ли она снизить годовую процентную ставку (APR) вашей карты, уменьшить ежемесячный платеж или предоставить альтернативный план платежей. Часто представитель вашей кредитной карты по урегулированию долга чувствует себя плохо из-за того, что ему пришлось отклонить ваше предложение, и может согласиться на один из этих вариантов.

Часто представитель вашей кредитной карты по урегулированию долга чувствует себя плохо из-за того, что ему пришлось отклонить ваше предложение, и может согласиться на один из этих вариантов.

Наконец, еще одна стратегия, которую следует рассмотреть, особенно если у вас есть большая задолженность по нескольким кредитным картам, — это консолидация долга.

6 способов погасить задолженность по кредитной карте

Избавиться от долгов по кредитной карте может быть сложно, но определенно возможно.Это просто требует сосредоточенности, настойчивости и стратегии, которая работает с вашей ситуацией. Если не получить непредвиденную прибыль, не существует быстрого решения проблемы выплаты долгов, несмотря на то, во что вы можете верить адвокатам или рекламным роликам.

Вот шесть методов разумного погашения долга по кредитной карте:

- Сначала заплатите самый дорогой остаток.

- Попробуйте «метод снежного кома».

- Рассмотрим кредитную карту с переводом баланса.

- Возьмите свои расходы под контроль.

- Увеличьте свой чрезвычайный фонд.

- Перейти на наличные.

Прочтите, чтобы узнать больше о шести методах и о том, от какого из них можно извлечь наибольшую пользу.

Способы погашения долга по кредитной карте

1. Сначала заплатите самый дорогой остаток

Если вы хотите как можно быстрее выбраться из долга, перечислите свои долги от самой высокой до самой низкой процентной ставки. Сделайте минимальный ежемесячный платеж по каждому из них, но вложите все свои лишние деньги в долг с наибольшим процентом.Иногда это называют лавинообразным методом погашения долга.

Эта стратегия хороша для экономии денег, поскольку в целом вы заплатите наименьшую сумму процентов по сравнению с другими стратегиями, — говорит Дж. Деннис Мансиас, бывший финансовый советник Symmetry Financial Solutions в Сан-Антонио.

Если у вас есть, скажем, 600 долларов в месяц, которые вы можете внести в бюджет для выплаты долга, вы можете направить большую часть этих средств на выплату долга с самыми высокими процентами. Как только этот долг будет погашен, вы можете использовать средства, которые вы бы вложили в этот долг, на следующий по величине процентный долг и погасить его быстрее, поскольку у вас не будет столько процентов, которые нужно будет выплатить.

Как только этот долг будет погашен, вы можете использовать средства, которые вы бы вложили в этот долг, на следующий по величине процентный долг и погасить его быстрее, поскольку у вас не будет столько процентов, которые нужно будет выплатить.

«Ключом к этой стратегии является поддержание выплаты долга в размере 600 долларов в месяц», — говорит Мансиас. «Итак, как только одна карта погашена, вы не отменяете этот платеж, а вместо этого переносите его на следующую карту, чтобы ускорить выплату».

Оплата сначала самого дорогого баланса может быть самым дешевым способом выбраться из долга, но если вы в конечном итоге не будете придерживаться этого метода, он не сэкономит вам денег.

Кому подходит эта стратегия: Тем, кого интересует сбережение процентов.

2. Метод «снежного кома»

Метод «снежного кома» позволяет погашать свои долги от мала до велика. Выплата долга в кратчайшие сроки — хороший мотиватор, который поможет вам не сбиться с пути.

Как и в случае «лавинообразного» метода, вы производите минимальный ежемесячный платеж по каждому долгу, кроме той, которую вы хотите погасить. После того, как вы полностью выплатили его, вы вкладываете деньги, которые вы направляли на него, в счет следующего по величине долга в вашем списке.

Кому подходит эта стратегия: Тем, кто мотивирован маленькими успехами.

3. Рассмотрите возможность использования кредитной карты для переноса остатка

Если у вас хороший или отличный кредит, несмотря на ваш долг — что возможно, если вы вносите минимальные ежемесячные платежи вовремя и сохраняете низкий коэффициент использования кредита — вы можете соответствовать требованиям. для предложения перевода баланса 0 процентов годовых с кредитной карты перевода баланса. Это начальное предложение с нулевой процентной ставкой может длиться от 12 до 21 месяца и позволит вам перенести остатки с более высокой процентной ставкой на новую карту. Вы сэкономите на процентах в течение 0-процентного периода, что упростит и ускорит выход из долга с высокими процентами.

«Вы всегда должны обращать внимание на процентную ставку после окончания рекламного периода», — говорит Джастин Зейдман, менеджер по продуктам для кредитных карт в Navy Federal Credit Union. Подумайте, сколько времени потребуется на погашение долга по кредитной карте по сравнению с периодом действия акции, чтобы вы не застряли с более высокой процентной ставкой после окончания периода 0 процентов.

Кому подходит эта стратегия: Те, кто умеет отслеживать платежи по кредитным картам.

4.Держите свои расходы под контролем

Иногда люди попадают в долги по кредитной карте из-за непредвиденных медицинских или неотложных расходов. В других случаях источником долга является хронический перерасход, что часто означает, что вы тратите больше, чем откладываете, или больше, чем есть на вашем счете. Чтобы получить полное представление о том, сколько вы тратите, составление разумного бюджета — следующий лучший шаг, который поможет облегчить этот долг.

Мэтт Келли, владелец Momentum: Personal Finance Coaching в Дуранго, штат Колорадо, рекомендует учитывать в вашем бюджете следующее:

- Основные предметы первой необходимости: аренда / ипотека, коммунальные услуги, продукты и бензин.

- Обязательства: минимальные платежи по кредитным картам и прочая задолженность.

- Неплохое: рестораны, кофе и развлечения.

- Нерегулярные текущие расходы: страхование, ремонт автомобилей, шины, стрижки, витамины, туалетные принадлежности, ветеринарные счета, праздничные подарки, путешествия, свадьбы и подарки.

Это последняя категория, которая часто сбивает людей с толку и становится источником долгов по кредитным картам, говорит Келли. «Эти небольшие и не такие уж незначительные расходы уходят на карту, и их трудно окупить.«

После того, как вы записали свои расходы на бумаге или ввели их в электронную таблицу, просмотрите каждый элемент и найдите способы высвободить достаточно денег каждый месяц, чтобы выплатить все свои долги в течение 12–18 месяцев, — говорит он.

Кому подходит эта стратегия: Всем, у кого нет достаточного бюджета.

5. Увеличьте свой чрезвычайный фонд

Если вы один из многих американцев, у которых нет значительных сбережений, перерасход кредитных карт может стать легкой ловушкой, особенно если у друзей или семьи нет возможности взять взаймы. или сократить расходы.

«Прежде чем сосредоточиться на долгах, вы должны накопить свои сбережения», — говорит Стив Репак, сертифицированный специалист по финансовому планированию и автор книги «6 Week Money Challenge».

Он предлагает увеличить ваши краткосрочные сбережения как минимум до 500 долларов, производя только минимальные платежи по существующим кредитным картам, прежде чем вы начнете концентрироваться на своих долгах. Таким образом, вы можете использовать свои сбережения вместо того, чтобы использовать кредитную карту, если у вас возникнут непредвиденные расходы.

«Потребителям, у которых есть долги, и их доход недостаточно высок, чтобы что-либо откладывать, они должны либо сократить расходы, либо увеличить свой доход, и в лучшем случае (будет) сделать и то, и другое», — говорит Репак. «Пополнение расходов на проживание с помощью кредитных карт не может быть решением».

«Пополнение расходов на проживание с помощью кредитных карт не может быть решением».

Кому подходит эта стратегия: Всем, у кого нет значительного фонда на случай чрезвычайных ситуаций.

6. Переход на наличные деньги

Если ваша главная цель — погасить задолженность по кредитной карте, последнее, что вы хотите делать, — это увеличивать этот долг, продолжая оплачивать свои расходы.

«Перестаньте пользоваться кредитными картами», — говорит Репак. «Это кажется очевидным, но иногда легче сказать, чем сделать.

Оплата наличными не только предотвращает накопление большего долга, но также может помочь вам тратить меньше в целом из-за психологического акта передачи физических счетов. Это также требует от вас планирования заранее и делает определенные покупки неудобными, поэтому вероятность их совершения снижается.

Кому подходит эта стратегия: Всем, кто ищет способы ограничить использование своих кредитных карт.

Способы получения долгов по кредитным картам

Долги по кредитным картам могут быстро расти в результате непредвиденных медицинских расходов, чрезвычайных расходов или повседневных покупок.Многие люди попадают в долги по кредитной карте из-за финансирования крупных покупок, которые они не могут сразу позволить себе с помощью своих кредитных карт.

Кредитные карты — в зависимости от вашей кредитной истории и финансовой истории — могут иметь высокие процентные ставки, что затрудняет выплату долга в будущем, если не будет произведен хотя бы минимальный платеж. И если вы также находитесь на крючке для более структурированных платежей, таких как выплаты по личному или студенческому кредиту, задолженность по кредитной карте может оказаться ниже в списке приоритетов и в конечном итоге будет расти.

Преимущества консолидации долга

Консолидация долга может быть полезным способом консолидации нескольких линий долга по кредитной карте с высокой процентной ставкой в рамках ссуды с одним фиксированным ежемесячным платежом. Вы можете консолидировать свои долги с помощью ссуды для консолидации долга, кредитной карты с переводом баланса или даже ссуды под залог собственного капитала.

Вы можете консолидировать свои долги с помощью ссуды для консолидации долга, кредитной карты с переводом баланса или даже ссуды под залог собственного капитала.

Консолидация долга может упростить и удешевить выплату долга, но только в том случае, если процентная ставка по ссуде на консолидацию долга ниже, чем процентные ставки по вашим кредитным картам.Используйте калькулятор консолидации долга Bankrate, чтобы узнать, сколько денег вы можете сэкономить на процентах.

Рассмотрим ссуду на консолидацию долга.

Ссуда на консолидацию долга — это тип личной ссуды, которая может помочь вам объединить несколько строк долга с высокой процентной ставкой в одну ссуду. Кредиты на консолидацию долга также имеют преимущество: если вы вносите ежемесячные платежи полностью и вовремя, ваш кредитный рейтинг может иметь положительное влияние.

Основным преимуществом ссуды на консолидацию долга является то, что по ней, как правило, взимаются более низкие процентные ставки, чем по кредитным картам, поэтому, если вы соответствуете требованиям, вы сможете сэкономить деньги на своей задолженности по кредитной карте.

Задолженность по кредитной карте может быть проблемой и кажется непреодолимой. Но вооружившись необходимой информацией, чтобы подойти к ней, вы можете начать отказываться от долга. Есть множество подходов, которые вы можете использовать; выберите стратегии, которые лучше всего подходят для вашей ситуации. Инструменты и ресурсы по управлению долгом Bankrate помогут вам начать работу и проведут вас через процесс погашения долга по кредитной карте, чтобы вы могли повысить свой кредитный рейтинг.

Подробнее:

Как погасить долг

Если у вас есть задолженность по студенческим займам, автокредитам или кредитным картам, вы не одиноки.Последние данные Федеральной резервной системы показывают, что общий национальный долг домохозяйств составляет , что составляет колоссальные 14,56 триллиона долларов. 1 Это триллионов с буквой «Т». На данный момент можно сказать, что беспокойство о долгах — это национальная эпидемия.

Но даже несмотря на то, что долги — это общенациональная эпидемия, люди по-прежнему считают, что это нормальная часть жизни. У вас есть оплата за машину? Конечно, . А как насчет перевернутого автомобильного платежа? Y вверх — тоже получил один из них .

Итак, когда вы говорите о возможности жить без долгов, люди, естественно, будут смотреть на вас так, как будто вы потеряли несколько болтов и винтов.

Долг удерживает вас в прошлом и отнимает у вас будущее. Помните ту глупую поездку на весенние каникулы, за которую вы заплатили той кредитной картой с высокими процентами? (Ага, мы только что туда поехали.) К настоящему времени вы, вероятно, уже трижды заплатили за эту поездку.

Но вот и хорошие новости: вам больше не нужно зацикливаться на выплатах в счет своего прошлого.Оставайтесь с нами, и мы покажем вам, как избавиться от долгов — навсегда.

Что такое долг?

Каждый раз, когда вы должны кому-то деньги — это долг. Да, мы говорим о кредитных картах (даже если вы выплачиваете их каждый месяц!), Студенческих ссудах, ипотеке, ссудах до зарплаты, личных ссудах и даже автокредитах.

Да, мы говорим о кредитных картах (даже если вы выплачиваете их каждый месяц!), Студенческих ссудах, ипотеке, ссудах до зарплаты, личных ссудах и даже автокредитах.

Ты сможешь расплатиться с долгами быстрее! Начните с БЕСПЛАТНОЙ пробной версии Ramsey +.

В нематериальную задолженность:

- Студенческие ссуды

- Автокредит

- Кредитные карты

- Медицинская задолженность

- Ссуды под залог недвижимости

- Кредиты до зарплаты

- Кредиты физическим лицам

- IRS и государственный долг

Ваши счета за электричество, воду и коммунальные услуги не считаются долгом — это просто ваши обычные ежемесячные расходы.То же самое касается таких вещей, как страхование дома или автомобиля, налоги, продукты и уход за детьми. Но , как вы оплачиваете эти рутинные расходы , легко может превратить в долг . Это означает, что если вы решите оплачивать продукты, коммунальные услуги и электричество кредитной картой, вы заигрываете с опасностью. Пропустите всего один платеж по кредитной карте, и вы окажетесь на кучу долгов.

Пропустите всего один платеж по кредитной карте, и вы окажетесь на кучу долгов.

Так что насчет вашего дома? Да, ваша ипотека технически является разновидностью долга, но это единственная проблема, с которой мы не будем вас беспокоить.То есть до тех пор, пока ваши платежи не превышают 25% вашей ежемесячной заработной платы на дом, и вы придерживаетесь 15-летней ипотечной ссуды с фиксированной ставкой. Но это уже другая напыщенная речь для другого дня.

Если у вас есть задолженность и вы платите кому-то или чему-то, значит, вы в долгу. Но вам не обязательно оставаться на достигнутом — отдайте свой долг как можно быстрее. Рассердитесь на это, а затем боритесь с этим изо всех сил! Но сначала вы должны проанализировать, сколько вы на самом деле должны.

Сколько у вас долга?

Больше не прячьте голову в песок — пора посмотреть правде в глаза, чтобы вы могли начать что-то с этим делать! Послушайте, сложить общую сумму вашего долга будет некрасиво. Давай сорвем пластырь. Готовый? Сделайте глубокий вдох и откройте эти конверты и страницы учетной записи. Посмотрите на число, и неважно, насколько оно маленькое или большое, скажите себе, , я могу это сделать.

Давай сорвем пластырь. Готовый? Сделайте глубокий вдох и откройте эти конверты и страницы учетной записи. Посмотрите на число, и неважно, насколько оно маленькое или большое, скажите себе, , я могу это сделать.

Теперь, когда у вас есть общая сумма, вы можете определить, как скоро вы сможете ее выплатить.Используйте этот супер простой инструмент для вычисления снежного кома долга, чтобы сложить все свои долги и узнать, как быстро вы сможете избавиться от них навсегда. Мы покажем вам проверенный план, который не только поможет вам выплатить долг, но и избавится от долга до за хороший .

Неэффективные стратегии сокращения долга

Выплата долгов никогда не бывает легкой. Мы полностью осведомлены о слухах, связанных со всеми «быстрыми» способами погашения долга, но если это звучит слишком хорошо, чтобы быть правдой, то, вероятно, так оно и есть.Давайте посмотрим на некоторые варианты и почему вам следует держаться подальше:

Консолидация долга

По сути, это ссуда, которая объединяет все ваши долги в один платеж. Поначалу это звучит как хорошая идея. . . пока вы не обнаружите, что срок действия ваших кредитов увеличивается, а это означает, что вы останетесь в долгах еще дольше. А низкая процентная ставка, которая сейчас выглядит так привлекательно — угадайте, что? Обычно она со временем тоже повышается.

Поначалу это звучит как хорошая идея. . . пока вы не обнаружите, что срок действия ваших кредитов увеличивается, а это означает, что вы останетесь в долгах еще дольше. А низкая процентная ставка, которая сейчас выглядит так привлекательно — угадайте, что? Обычно она со временем тоже повышается.

Краткий обзор: увеличение количества времени, на которое вы платите по долгу, плюс добавление процентов равносильно плохой сделке.Не делай этого.

Расчет долга

Компании по урегулированию долга — это захудалое место в финансовом мире. Запустите из этой опции. Компании будут взимать с вас комиссию, а затем обещают провести переговоры с вашими кредиторами, чтобы уменьшить вашу задолженность. Обычно они просто забирают ваши деньги и оставляют вас ответственным за свой долг. Трудный пас.

401 (k) Кредиты