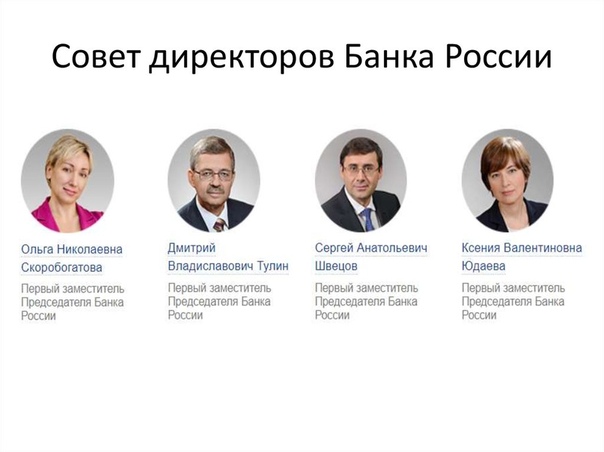

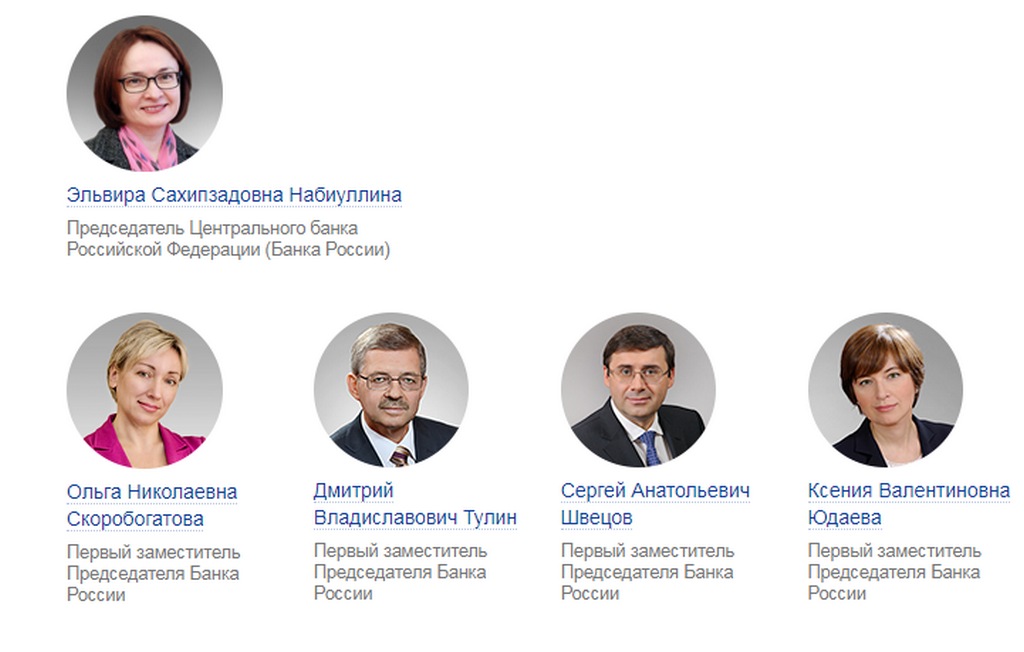

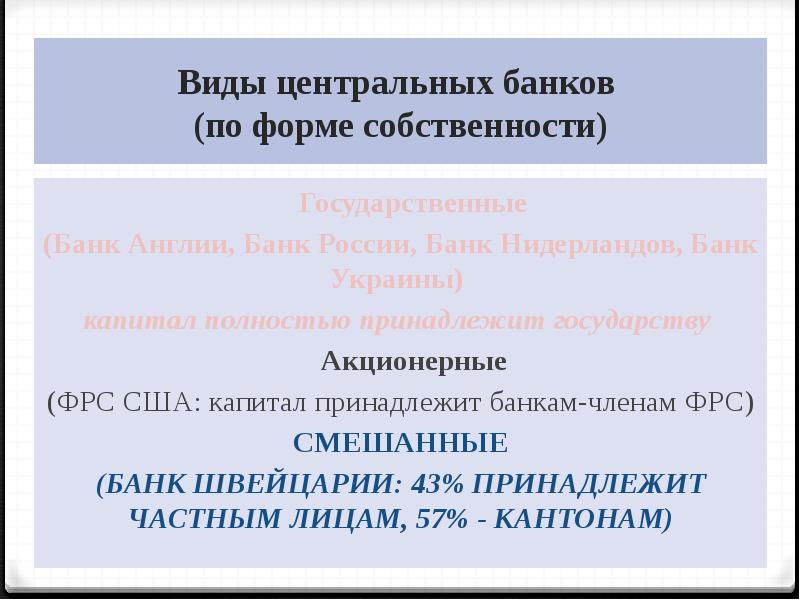

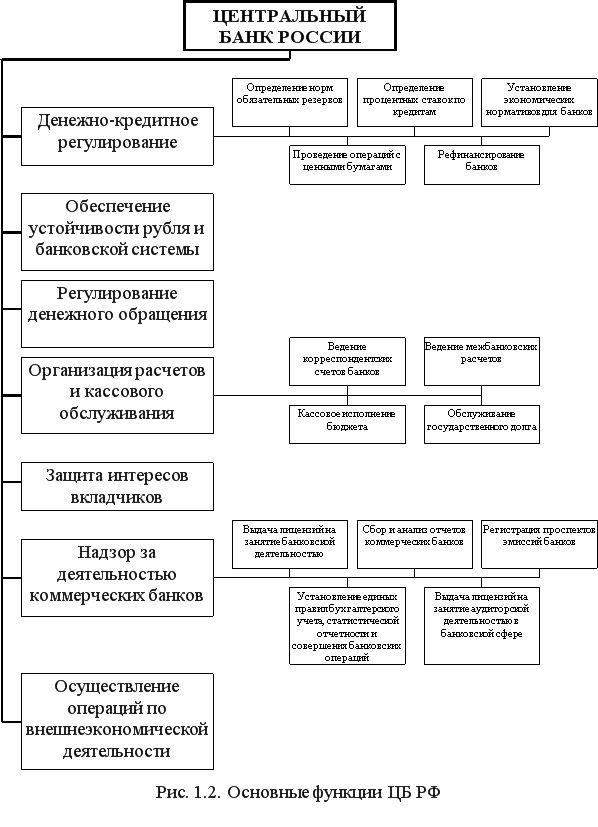

Совет директоров Банка России | Банк России

Совет директоров Банка России — коллегиальный орган управления Банка России, в который входят Председатель Банка России и 14 членов Совета директоров, работающих на постоянной основе в Банке России. Члены Совета директоров назначаются Государственной Думой сроком на пять лет по представлению Председателя Банка России, согласованному с Президентом Российской Федерации.

Совет директоров осуществляет широкий круг функций, отнесенных к его компетенции Федеральным законом «О Центральном банке Российской Федерации (Банке России)».

В сфере денежно-кредитной политики и развития финансового рынка Российской Федерации Совет директоров во взаимодействии с Правительством Российской Федерации разрабатывает основные направления единой государственной денежно-кредитной политики и основные направления развития финансового рынка, принимает решения об изменении процентных ставок Банка России, о выпуске банкнот и монет Банка России нового образца, об изъятии из обращения банкнот и монет Банка России старого образца, а также осуществляет другие функции.

В сфере регулирования банковской системы и финансового рынка Совет директоров устанавливает правила проведения банковских операций для банковской системы Российской Федерации, принимает решения об установлении обязательных нормативов для кредитных организаций, банковских групп и некредитных финансовых организаций, о размере обязательных резервных требований, а также принимает иные решения.

В сфере финансово-хозяйственной и организационно-кадровой деятельности Банка России Совет директоров утверждает структуру Банка России, годовую финансовую отчетность и отчет о деятельности Банка России, а также осуществляет иные функции.

Решения Совета директоров принимаются большинством голосов от числа присутствующих на его заседании членов при кворуме в восемь человек. Совет директоров заседает не реже одного раза в месяц.

Руководство

Шаронов Александр Георгиевич

Председатель Правления, член Совета директоров ПАО «НБД-Банк».

Родился 4 апреля 1971 года в г. Горький

Бизнесмен, общественный деятель.

Окончил Нижегородский государственный университет им. Н.И. Лобачевского, имеет два высших образования — радиофизическое и юридическое.

Член совета Ассоциации российских банков. Неоднократно удостаивался званий «Человек года» и «Руководитель года», обладатель награды «Профессионал банковского дела».

С 1994 года по настоящее время Депутат Законодательного Собрания Нижегородской области II-VI созывов, Председатель комитета Законодательного Собрания по бюджету и налогам. В 2015 году награжден званием «Лучший депутат Законодательного собрания Нижегородской области».

Награжден Медалью Ордена «За заслуги перед Отечеством» II степени.

Женат, трое детей.

Совет директоров

- Лунин Виктор Николаевич – Председатель Совета

- Ахмедова Зульфира Улуговна

- Бретшнейдер Томас

- Лобова Татьяна Владимировна

- Поляков Николай Федорович

- Шаронов Александр Георгиевич

Правление

- Шаронов Александр Георгиевич — Председатель Правления.

- Бетин Андрей Вячеславович — заместитель Председателя Правления по финансам.

- Максаков Евгений Юрьевич — заместитель Председателя Правления.

- Моров Андрей Константинович — заместитель Председателя Правления по операционной деятельности.

- Тихомирова Марина Аргеновна — заместитель Председателя Правления — директор службы внутреннего контроля.

- Ардабьевский Андрей Анатольевич — начальник управления по развитию филиальной сети.

- Семехин Дмитрий Александрович — директор департамента информатизации.

- Федюнин Дмитрий Николаевич — начальник кредитного управления.

- Яндаев Сергей Аркадьевич — директор департамента общих служб

Информация о квалификации и опыте работы членов Совета директоров ПАО «НБД-Банк»

Информация о квалификации и опыте работы сотрудников ПАО «НБД-Банк»

Акционеры ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»

Авдеев Р.И.

Бенефициарный владелец ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК». Гражданин Российской Федерации.

Гражданин Российской Федерации.

Дата рождения: 17 июля 1967г.

Образование:

Липецкий государственный технический университет (1996 г.)

Деятельность:

1989 год — первый бизнес по производству ТВ-декодеров и торговля техникой и компьютерами

1994 год — приобретение Московского кредитного банка

-

«После распада СССР стало ясно, что можно зарабатывать больше не на продаже

товаров, а на конвертации валют. Тогда захотелось создать банк. В 1994

году на средства из торговых бизнесов я приобрел Московский кредитный банк, по сути банковскую

лицензию, и начал выстраивать все процессы с нуля» — вспоминает Роман Авдеев.

- 2008 год — старт активной фазы развития Московского кредитного банка как универсального банковского института с прозрачной структурой корпоративного управления

-

В 2009 году банк входит в

- В 2013 году банк входит в топ-15 крупнейших банков России по размеру активов (Интерфакс-100)

-

В 2016 году МКБ входит в топ-10

крупнейших

банков России по размеру активов (Интерфакс-100) и

является крупнейшим

региональным частным коммерческим банком РФ

. Акции банка торгуются на Московской

Бирже и включены в состав индекса ММВБ

Тогда захотелось создать банк. В 1994

году на средства из торговых бизнесов я приобрел Московский кредитный банк, по сути банковскую

лицензию, и начал выстраивать все процессы с нуля» — вспоминает Роман Авдеев.

Тогда захотелось создать банк. В 1994

году на средства из торговых бизнесов я приобрел Московский кредитный банк, по сути банковскую

лицензию, и начал выстраивать все процессы с нуля» — вспоминает Роман Авдеев.

Акции банка торгуются на Московской

Бирже и включены в состав индекса ММВБ

Акции банка торгуются на Московской

Бирже и включены в состав индекса ММВБ

2006 год — создан концерн «РОССИУМ», осуществляющий функции владения активами банка

2011 год — создание агентства недвижимости «Домус Финанс», на базе которого в 2014 году была создана группа компаний «Инград»

2014 год — основание благотворительного фонда «Арифметика добра»

Награды и номинации:

SPEAR’S Russia Wealth Management Awards 2014: «Банкир года»

Дополнительные сведения: Женат, воспитывает 23 ребенка — родных и приемных

Увлечения: Чтение, философия, горные лыжи, бег

Секрет успеха, по мнению Романа Авдеева, кроется в профессионализме: «Важно

понимание того, что делаешь. Квалификация, самосознание, рефлексия, то есть

интеллигентность в высшем ее проявлении». Роман Иванович считает, что руководитель

должен быть честным и прогнозируемым, уметь «организовать процессы так, чтобы люди

приходили на работу с горящими глазами и уходили с улыбкой».

Квалификация, самосознание, рефлексия, то есть

интеллигентность в высшем ее проявлении». Роман Иванович считает, что руководитель

должен быть честным и прогнозируемым, уметь «организовать процессы так, чтобы люди

приходили на работу с горящими глазами и уходили с улыбкой».

Благотворительный фонд «Арифметика добра»

Сведения об акционерах банка

- 56,07% — ООО «Концерн «РОССИУМ»

-

7,47%

—

УК «РЕГИОНФИНАНСРЕСУРС»

- 6,54% — ИК Алгоритм

- 6,09% — акции под управлением Регион Траст

- 3,64% — ЕБРР

- 20,0% — Free-float1

- 0,19% — Прочие

Документы

Учредители банка — что это такое: определение термина простыми словами

Учредители банка — это физические или юридические лица, которые инициируют регистрацию такой организации. Закон запрещает выход из учредителей банка в течение трех лет с момента его создания.

Закон запрещает выход из учредителей банка в течение трех лет с момента его создания.

Центробанк выдвигает определенные требования к лицам, которые могут претендовать на роль учредителя банка. Они изложены в Инструкции № 135-И от 02 апреля 2010 года. Если учредитель – это юридическое лицо и не является другой кредитной организацией, то он должен:

- Быть финансово стабильным

- Владеть собственными средствами в размере, достаточном для внесения взноса в уставной капитал банка

- Вести свою основную деятельность не менее 3 лет на момент подачи заявки на регистрацию

- Исправно выплачивать налоги, сборы и другие обязательные платежи в течение 3 лет

Если учредителем собирается стать другой банк, то он оценивается в соответствии с действующими нормативами Центробанка. Банк признается финансово устойчивым в случае соблюдения двух параметров:

- Отсутствие задолженности перед ЦБ РФ

- Соответствие величины обязательных резервов установленным законодательством требованиям

Если в роли учредителя выступает физическое лицо, то Центробанк РФ проверяет его согласно Положению № 338-П от 19 июня 2009 года. При этом важным является не наличие достаточного собственного капитала, а, прежде всего, легитимность его возникновения. Также физическое лицо должно быть признано дееспособным и не иметь правовых ограничений в своих действиях.

При этом важным является не наличие достаточного собственного капитала, а, прежде всего, легитимность его возникновения. Также физическое лицо должно быть признано дееспособным и не иметь правовых ограничений в своих действиях.

Центробанк проверяет учредителей не только при регистрации нового банка. Те, кто покупает или принимает в доверительное управление свыше 1% акций банка, должны уведомить об это ЦБ РФ. А когда размер доли превышает 20%, то собственник должен получить согласие регулятора.

Закон не разрешает учреждать банк унитарным предприятиям, которые не имеют права собственности на имущество организации.

В связи с тем, что учредители не могут использовать привлеченные деньги для внесения в уставный капитал банка, достаточность их собственного капитала подтверждается документально. Компании предоставляют финансовую отчетность, заверенную аудитором, а частные лица должны предъявить налоговую декларацию с отметкой о принятии.

Источники

Передача ведения реестра акционеров регистратору во вновь созданных АО

Обновлено 01 апреля 2021

После того как прошла регистрация акционерного общества и регистрация выпуска акций, необходимо передать ведение реестра акционеров компании регистратору. Определить регистратора нужно уже на этапе учреждения акционерного общества, т.е. учредители уже на первом общем собрании должны утвердить регистратора и условия договора с ним. Договор с регистратором можно заключить сразу после регистрации акционерного общества и открытия расчетного счета, т.е. до регистрации выпуска акций. А когда выпуск акций будет зарегистрирован, необходимо предоставить регистратору по одному экземпляру решения о выпуске акций и отчета об итогах выпуска ценных бумаг.

Определить регистратора нужно уже на этапе учреждения акционерного общества, т.е. учредители уже на первом общем собрании должны утвердить регистратора и условия договора с ним. Договор с регистратором можно заключить сразу после регистрации акционерного общества и открытия расчетного счета, т.е. до регистрации выпуска акций. А когда выпуск акций будет зарегистрирован, необходимо предоставить регистратору по одному экземпляру решения о выпуске акций и отчета об итогах выпуска ценных бумаг.

Компания «ЦБ Регистр» поможет в оформлении и подготовке всех документов для передачи ведения реестра акционеров регистратору, в том числе при составлении решений уполномоченных органов об утверждении регистратора и восстановлении реестра акционеров акционерного общества (подробнее об услуге передачи ведения реестра акционеров регистратору).

Перечень документов, которые вновь созданному акционерному обществу необходимо передать регистратору (АО «Реестр»)

Документы, содержащие информацию об эмитенте:

- Анкета эмитента (оригинал на бланке регистратора).

- Карточка образцов подписей и печати, удостоверенная нотариально (оригинал на бланке регистратора).

- Список уполномоченных лиц эмитента, имеющих право на получение информации (оригинал на бланке регистратора).

- Свидетельство о государственной регистрации юридического лица (нот. копия).

- Действующая редакция Устава общества с изменениями и дополнениями (нот. копия).

- Информационное письмо / Уведомление с сайта органа государственной статистики об учете в ЕГРПО (копия, заверенная эмитентом).

- Свидетельство о постановке на налоговый учет (нот. копия).

- Выписка из ЕГРЮЛ, подтверждающая полномочия действующего руководителя исполнительного органа и содержащая все записи о внесении в ЕГРЮЛ сведений о юридическом лице (оригинал).

- Выписка из протокола (или протокол) решения уполномоченного органа эмитента об избрании (назначении) действующего единоличного исполнительного органа (копия, заверенная эмитентом).

- Выписка из протокола (или протокол) уполномоченного органа эмитента об избрании (назначении) действующего состава членов совета директоров (наблюдательного совета) (копия, заверенная эмитентом).

- Выписка из протокола или протокол собрания учредителей (акционеров) / Решение учредителя (единственного акционера) (копия, заверенная эмитентом).

Документы, содержащие информацию о выпусках ценных бумаг:

- Решение о выпуске ценных бумаг (оригинал) или, при отсутствии зарегистрированного выпуска ЦБ, копия заявления или описи документов в комплекте с решением о выпуске и отчетом об итогах выпуска ЦБ, содержащие отметку Банка России о приеме документов на регистрацию выпуска ценных бумаг.

- Отчет об итогах выпуска ценных бумаг (оригинал).

- Уведомление о государственной регистрации решения о выпуске ценных бумаг (копия, заверенная эмитентом).

- Уведомление о государственной регистрации отчета об итогах выпуска ценных бумаг (копия, заверенная эмитентом).

Документы общества о создании:

- Договор о создании акционерного общества (копия, заверенная эмитентом).

- Решение об учреждении акционерного общества (копия, заверенная эмитентом).

Документы, содержащие информацию о лицах, зарегистрированных в реестре:

- Список учредителей (оригинал на бланке регистратора).

- Сведения об обременении ЦБ обязательствами (оригинал на бланке регистратора).

- Сведения об оплате акций/уставного капитала (оригинал на бланке регистратора).

- Справка об отсутствии операций с ценными бумагами с даты регистрации общества по дату передачи документов и информации в АО «Реестр» (оригинал на бланке регистратора).

- Доверенность, подтверждающая полномочия представителя лица, передающего документы регистратору (оригинал).

- Бухгалтерская отчетность за последний финансовый год, если год уже прошел (копия, заверенная эмитентом).

- Опросный лист (оригинал на бланке регистратора).

Персональный подход

Благодаря опыту, накопленному за годы работы, и высокой квалификации наших специалистов мы предлагаем клиентам комплексное, эффективное решение всех юридических проблем.

С момента обращения в компанию «ЦБ Регистр» все вопросы, связанные с регистрацией ценных бумаг и передачей ведения реестра акционеров регистратору берет на себя ваш Персональный менеджер. Он решит поставленные вами задачи оперативно, конфиденциально и с особым вниманием.

При его поддержке почти любой вопрос можно решить без личной встречи — по телефону, факсу и через Интернет. По желанию Персональный менеджер может приехать к вам в офис или организовать встречу в нашей компании.

Наша задача – сделать сотрудничество максимально эффективным. Мы верим, что только индивидуальный подход и высокий профессионализм обеспечат положительный результат вне зависимости от сложности поставленных задач.

Качество оказываемых юридических услуг

- Компания «ЦБ Регистр» практикует индивидуальный подход к каждому клиенту. Ваш Персональный менеджер проконсультирует по всем вопросам практики применения норм законодательства и предоставит полный отчет о проделанной работе.

- Профессиональные юристы компании «ЦБ Регистр» хорошо знакомы со всеми требованиями российского законодательства, а накопленный практический опыт работы, в том числе в судебных процессах, позволяет решить возникающие проблемы юридического характера в любой сфере деятельности.

- Соблюдение норм профессиональной и деловой этики и гарантия конфиденциальности любой предоставляемой вами информации.

- Качественные квалифицированные юридические услуги по разумным ценам.

- Компания «ЦБ Регистр» предоставляет юридические услуги высокого качества и выполняет свои обязательства в полном объеме и в оговоренные сроки. Мы знаем, как зарегистрировать выпуск акций любой сложности в оптимальные сроки. Специалисты компании «ЦБ Регистр» смогут предложить разные варианты решения проблем в каждом конкретном случае и выбрать оптимальный путь. Наш опыт подтверждают долгосрочные отношения с клиентами. Сотрудничество с компанией «ЦБ Регистр» будет способствовать развитию вашего бизнеса.

Вам нужно связаться с нами по телефону (495) 506-42-36

Если вы свяжетесь по телефону, мы попросим первичные необходимые данные для решения вашего вопроса.

- тип общества и количество акционеров;

- количество операций в реестре акционеров;

- способ размещения акций.

Персональный менеджер согласует с вами сроки исполнения и точную стоимость заказа.

Есть вопросы по передаче ведения реестра акционеров регистратору?

Юристы компании «ЦБ Регистр» готовы оказать первичную консультацию по регистрации АО, ПАО, выпуска акций и ведения реестра акционеров в режиме онлайн.

Глава 2. УЧРЕДИТЕЛИ КРЕДИТНОЙ ОРГАНИЗАЦИИ ИНСТРУКЦИЯ ЦБ РФ от 23.07.98 N 75-И (ред. от 28.06.99) «О ПОРЯДКЕ ПРИМЕНЕНИЯ ФЕДЕРАЛЬНЫХ ЗАКОНОВ, РЕГЛАМЕНТИРУЮЩИХ ПРОЦЕДУРУ РЕГИСТРАЦИИ КРЕДИТНЫХ ОРГАНИЗАЦИЙ И ЛИЦЕНЗИРОВАНИЯ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ»

отменен/утратил силу Редакция от 28.06.1999 Подробная информация| Наименование документ | ИНСТРУКЦИЯ ЦБ РФ от 23. 07.98 N 75-И (ред. от 28.06.99) «О ПОРЯДКЕ ПРИМЕНЕНИЯ ФЕДЕРАЛЬНЫХ ЗАКОНОВ, РЕГЛАМЕНТИРУЮЩИХ ПРОЦЕДУРУ РЕГИСТРАЦИИ КРЕДИТНЫХ ОРГАНИЗАЦИЙ И ЛИЦЕНЗИРОВАНИЯ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ» 07.98 N 75-И (ред. от 28.06.99) «О ПОРЯДКЕ ПРИМЕНЕНИЯ ФЕДЕРАЛЬНЫХ ЗАКОНОВ, РЕГЛАМЕНТИРУЮЩИХ ПРОЦЕДУРУ РЕГИСТРАЦИИ КРЕДИТНЫХ ОРГАНИЗАЦИЙ И ЛИЦЕНЗИРОВАНИЯ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ» |

| Вид документа | инструкция |

| Принявший орган | цб рф |

| Номер документа | 75-И |

| Дата принятия | 01.01.1970 |

| Дата редакции | 28.06.1999 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | отменен/утратил силу |

| Публикация |

|

| Навигатор | Примечания |

Глава 2. УЧРЕДИТЕЛИ КРЕДИТНОЙ ОРГАНИЗАЦИИ

2.1. Учредителями кредитной организации (далее по тексту настоящей главы — учредители) могут быть лица, участие которых в кредитной организации не запрещено действующим законодательством.

Учредители банка не имеют права выходить из состава участников банка в течение первых трех лет со дня его регистрации (т.е. полностью или частично изымать свою долю из уставного капитала банка).

2.2. Юридическое лицо — учредитель должно иметь устойчивое финансовое положение, достаточно средств для внесения в уставный капитал кредитной организации, действовать в течение трех лет, выполнять обязательства перед федеральным бюджетом, бюджетом субъекта Российской Федерации и местным бюджетом за последние три года.

При определении достаточности собственных средств учредителя, приобретающего более 20% долей (акций) кредитной организации, не учитываются доли (акции) в части, находящейся в перекрестном владении с другим учредителем кредитной организации (взаимное участие в уставном капитале), а также доли (акции) в части, находящейся в перекрестном владении учредителя и кредитной организации (взаимное участие в уставном капитале).

(в ред. Указания ЦБ РФ от 28.06.99 N 589-У)

2. 3. Кредитная организация — учредитель должна быть финансово устойчивой в течение последних шести месяцев, предшествующих дате подачи документов для государственной регистрации кредитной организации и получения лицензии на осуществление банковских операций.

3. Кредитная организация — учредитель должна быть финансово устойчивой в течение последних шести месяцев, предшествующих дате подачи документов для государственной регистрации кредитной организации и получения лицензии на осуществление банковских операций.

Достаточность средств учредителя, являющегося кредитной организацией, определяется исходя из показателя собственных средств (капитала).

2.4. Юридическое лицо — учредитель, не являющееся кредитной организацией, в течение последних шести месяцев, предшествующих дате подачи документов для государственной регистрации кредитной организации и получения лицензии на осуществление банковских операций, должно иметь прибыль и своевременно выполнять обязательства перед кредиторами.

Достаточность средств учредителя, не являющегося кредитной организацией, для оплаты доли в уставном капитале кредитной организации определяется в соответствии с нормативными правовыми актами Российской Федерации. При этом следует руководствоваться значениями показателя чистых активов и коэффициента текущей ликвидности.

Расчет показателя чистых активов и коэффициента текущей ликвидности осуществляется учредителем, не являющимся кредитной организацией, и представляется в Банк России вместе с документами, указанными в главе 3 настоящей Инструкции.

2.5. Юридическое лицо не может являться учредителем при наличии задолженности перед федеральным бюджетом, бюджетом субъекта Российской Федерации и местным бюджетом, независимо от имеющейся отсрочки по ее уплате.

2.6. Банк России имеет право запрашивать у кредитной организации или ее учредителей любую информацию о финансовом состоянии и деятельности лица, способного прямо или косвенно определять решения, принимаемые кредитной организацией или ее учредителями.

(в ред. Указания ЦБ РФ от 28.06.99 N 589-У)

Эксперты: АИС страхования под контролем ЦБ может нести риски

26 января комитет Государственной Думы по информационной политике, информационным технологиям и связи рассмотрел внесенный ранее проект федерального закона № 1056530-7 «Об организации страхового дела в Российской Федерации», в рамках которого депутаты предложили передать автоматизированную информационную систему (АИС) страхования под контроль ЦБ РФ. По мнению комитета, создание единой базы под контролем Банка России может способствовать формированию дискреционных полномочий и коррупционной составляющей, как указано в тексте заключения на официальном сайте Госдумы.

По мнению комитета, создание единой базы под контролем Банка России может способствовать формированию дискреционных полномочий и коррупционной составляющей, как указано в тексте заключения на официальном сайте Госдумы.

Координатор движения «Общество Синих Ведёрок» Пётр Шкуматов считает, что пребывание АИС страхования под контролем оператора, учредителем которого будет Банк России, может повлечь сложности и противоречить миссии ЦБ.

«При текущей редакции законопроекта в руках оператора АИС окажутся большие объемы информации. Если тем или иным образом данные попадут в руки третьих лиц, они позволят создать монополиста супер-страховщика с конкурентным преимуществом перед другими участниками рынка», – отметил П. Шкуматов, – «Сегодня информация – ценнейший актив, кто ею владеет, тот владеет рынком. РСА юридически не может стать супер-страховщиком или законно передать важные данные третьему лицу, чтобы супер-страховщиком стало оно. Соблюден баланс интересов, поскольку учредители этой общественной организации – страховые компании, которые следят за сохранностью данных. Банк России же официально является регулятором страхового рынка, и его миссия не коррелируется с управлением базой. Закон в текущей редакции увеличивает всевозможные риски и может угрожать балансу на рынке страхования. Думаю, при создании АИС страхование, её оператором должен стать именно РСА».

Банк России же официально является регулятором страхового рынка, и его миссия не коррелируется с управлением базой. Закон в текущей редакции увеличивает всевозможные риски и может угрожать балансу на рынке страхования. Думаю, при создании АИС страхование, её оператором должен стать именно РСА».

Генеральный директор «Юджин Глобал Консалтинг» Илья Моргунов не видит очевидных поводов создавать новую систему: «Может к уже работающей АИС ОСАГО 2.0 нужен дополнительный модуль, который будет ощутимо дешевле ещё одной базы. Хотелось бы получить больше информации по размеру планируемого ЦБ бюджета и его обоснование. Открыта тема уровня защиты от кибер-угроз, ведь утечка данных станет конкурентным преимуществом для желающих их украсть и продать. Зачем раскрывать внутреннюю информацию о договоре страхования, ведь правоохранители сами все узнают при необходимости? Да и есть ли мировой опыт, когда регулятор является оператором подобных систем?».

Тем не менее, очевидна необходимость применения риск-ориентированного подхода к оценке действий страхователей, особенно в условиях цифровизации и необходимости практически мгновенной онлайн оценки рисков и добросовестности. Страховой рынок должен работать на пользу потребителей. Нужна автоматизированная система динамической оценки добросовестности и оценки риска конкретного страхователя для предоставления этой информации самому страхователю и его контрагентам при заключении договора страхования.

Страховой рынок должен работать на пользу потребителей. Нужна автоматизированная система динамической оценки добросовестности и оценки риска конкретного страхователя для предоставления этой информации самому страхователю и его контрагентам при заключении договора страхования.

Петр Шкуматов: «Первичная информация, ставшая основой для расчета индивидуального коэффициента риска, должна предоставляться только самому страхователю и конкретному страховщику по его запросу. Массив первичной информации никогда и ни при каких обстоятельствах не должен покидать информационно или физически оператора. Важно, чтобы оператором системы стали именно коммерчески незаинтересованные организации, обладающие компетенциями по защите информации. Информационный массив первичных данных не должен передаваться третьей стороне целиком».

Проект «ОСАГО: общественная экспертиза» напоминает, что проект федерального закона № 1056530-7 «О внесении изменений в отдельные законодательные акты Российской Федерации в части создания автоматизированной информационной системы страхования» внесен на рассмотрение Госдумы в ноябре 2020 года. Решением Экспертного совета по законодательству о страховании при Комитете Госдумы по финансовому рынку представители Российского Союз Автостраховщиков (РСА) ведут переговоры по содержанию документа с Центральным банком РФ. Рассмотрение законопроекта Госдумой предварительно назначено на февраль. Тем временем представители экспертного сообщества опасаются, что законопроект в текущей редакции потенциально может нанести вред страховому рынку и страхователям.

Решением Экспертного совета по законодательству о страховании при Комитете Госдумы по финансовому рынку представители Российского Союз Автостраховщиков (РСА) ведут переговоры по содержанию документа с Центральным банком РФ. Рассмотрение законопроекта Госдумой предварительно назначено на февраль. Тем временем представители экспертного сообщества опасаются, что законопроект в текущей редакции потенциально может нанести вред страховому рынку и страхователям.

Центральный банк в США

История центрального банка в США не Начнем с Федеральной резервной системы. Банк Соединенных Штатов Штаты получили свой устав в 1791 году от Конгресса США и был подписан президентом Вашингтоном. Устав банка был разработан министром финансов Александром Гамильтоном, моделируя его по образцу Банка Англии, британского центрального банка. Банк вызвал серьезные споры. Аграрный интересы были противопоставлены Банку на том основании, что они боялись, что это будет способствовать коммерческим и промышленным интересам, а не свои собственные, и что это будет способствовать использованию бумажных денег в за счет золота и серебра (Kidwell, 54). Владение Банка также была проблемой. К моменту устава Банка был обновлен в 1811 году, около 70 процентов его запасов было принадлежит иностранцам. Хотя иностранные акции не имели права голоса влияют на деятельность Банка, размещенные акции имеют рейтинг 8,4 процент дивидендов. Утверждалось, что еще один двадцатилетний чартер: приведет к тому, что на и без того дефицитном золоте и серебре будет около 12 миллионов долларов. экспортированы иностранным владельцам банка (Hixson, 115).

Владение Банка также была проблемой. К моменту устава Банка был обновлен в 1811 году, около 70 процентов его запасов было принадлежит иностранцам. Хотя иностранные акции не имели права голоса влияют на деятельность Банка, размещенные акции имеют рейтинг 8,4 процент дивидендов. Утверждалось, что еще один двадцатилетний чартер: приведет к тому, что на и без того дефицитном золоте и серебре будет около 12 миллионов долларов. экспортированы иностранным владельцам банка (Hixson, 115).

Государственный секретарь Томас Джефферсон считал, что Банк неконституционный, потому что это было несанкционированное распространение федеральной власти. Конгресс, Джефферсон утверждал, обладал только делегированными полномочиями, которые были специально перечислено в конституции. Единственно возможный источником полномочий для устава банка, как полагал Джефферсон, был в необходимом и правильном пункте (ст. I, п. 8, п. 18). Однако он предупредил, что если это положение можно толковать так в целом в данном случае не было никаких реальных ограничений на то, что Конгресс может сделать. Затем, что любопытно, в меморандуме, в котором он сформулировал мысли о Джефферсон сообщил, что если президент считает, что плюсы и минусы конституционности казались примерно равными, тогда из уважая Конгресс, который принял закон, Президент мог подписать его (Данн, 17-19). Джеймс Мэдисон сказал, что Банк «осужден молчанием конституции» (Саймонс, 14).

Затем, что любопытно, в меморандуме, в котором он сформулировал мысли о Джефферсон сообщил, что если президент считает, что плюсы и минусы конституционности казались примерно равными, тогда из уважая Конгресс, который принял закон, Президент мог подписать его (Данн, 17-19). Джеймс Мэдисон сказал, что Банк «осужден молчанием конституции» (Саймонс, 14).

Гамильтон признал, что в конституции ничего не говорится о банковском деле.Однако он утверждал, что Конгресс явно имеет право взимать налоги, занимать деньги и регулировать межгосударственную и внешнюю торговлю. Было бы разумно, если бы Конгресс учредил корпорацию для помочь в выполнении этих полномочий? Он утверждал, что необходимая и правильная статья предоставила Конгрессу право ввести в действие любой закон , необходимый для выполнения его полномочий. «Необходимый» закон в этом контексте Гамильтон не считал тот, который был абсолютно необходим.Вместо этого он утверждал что это означало закон, который был «необходим, необходим, случайен, полезны или способствуют ». Затем Гамильтон предложил правило усмотрения: «Сокращает ли предлагаемая мера ранее существовавшее право любого государства или любого человека? »(Данн, 19). Аргументы Гамильтона победили и убедили президента Вашингтон.

Затем Гамильтон предложил правило усмотрения: «Сокращает ли предлагаемая мера ранее существовавшее право любого государства или любого человека? »(Данн, 19). Аргументы Гамильтона победили и убедили президента Вашингтон.

Банк Соединенных Штатов выполнял как государственные, так и частные функции.Его важнейшей общественной функцией был контроль над деньгами. предложение путем регулирования количества нот, которые могут выпускать государственные банки, и переводя резервы в разные части страны. Он также был хранилищем средств казначейства. Это был важная функция, потому что, как покажет более поздний опыт, без центрального банка депозиты казначейства были размещены в частные коммерческие банки на основе политического фаворитизма.Банк США также был частной, ориентированной на прибыль учреждение. Он конкурировал с госбанками по депозитам и кредитам. клиенты. Потому что Банк одновременно устанавливал правила и конкуренция на рынке особенно раздражала государственные банки, и они присоединились к аграрным интересам и джефферсонианцам в противодействие банку. Банк находился под надзором Секретарь казначейства, который мог проверять все банковские операции и счета, за исключением частных лиц, и заказывать аудит по запросу (Там же, 11-13).Собственность банка был установлен в размере 10 миллионов долларов в капитале, разделенном на 25000 акций голосующие акции номинальной стоимостью 400 долларов каждая. Около 80 процентов акции были проданы населению, а оставшаяся часть была капитализирована федеральным правительством. Ни один человек не может владеть более 30 акции. Акции также продавались иностранцам, хотя устав не предоставлял им права голоса (Phalle, 43).

Банк находился под надзором Секретарь казначейства, который мог проверять все банковские операции и счета, за исключением частных лиц, и заказывать аудит по запросу (Там же, 11-13).Собственность банка был установлен в размере 10 миллионов долларов в капитале, разделенном на 25000 акций голосующие акции номинальной стоимостью 400 долларов каждая. Около 80 процентов акции были проданы населению, а оставшаяся часть была капитализирована федеральным правительством. Ни один человек не может владеть более 30 акции. Акции также продавались иностранцам, хотя устав не предоставлял им права голоса (Phalle, 43).

История Федеральной резервной системы

История Федеральной резервной системы

Проверьте свои знания об истории Федеральной резервной системы с помощью этой викторины.Также доступны дополнительные викторины.

1775-1791: валюта США

Для финансирования американской революции Континентальный конгресс напечатал первые бумажные деньги новой страны. Фиатные банкноты, известные как «континентальные», были выпущены в таком количестве, что приводили к инфляции, которая, хотя поначалу была умеренной, быстро усиливалась по мере развития войны. В конце концов, люди потеряли веру в записи, и фраза «Не стоит континентальный» стала означать «совершенно бесполезна».«

Фиатные банкноты, известные как «континентальные», были выпущены в таком количестве, что приводили к инфляции, которая, хотя поначалу была умеренной, быстро усиливалась по мере развития войны. В конце концов, люди потеряли веру в записи, и фраза «Не стоит континентальный» стала означать «совершенно бесполезна».«

1791-1811: Первая попытка Центрального банка

По настоянию тогдашнего министра финансов Александра Гамильтона Конгресс учредил Первый банк Соединенных Штатов со штаб-квартирой в Филадельфии в 1791 году. Это была крупнейшая корпорация в стране, в которой доминировали крупные банковские и денежные интересы. Многие американцы с аграрными взглядами, которым не нравится идея большого и мощного банка, выступали против нее. Когда в 1811 году истек 20-летний срок устава банка, Конгресс отказался продлить его одним голосом.

1816-1836: вторая попытка не удалась

К 1816 году политический климат снова склонился к идее центрального банка; с небольшим отрывом Конгресс согласился зарегистрировать Второй банк Соединенных Штатов. Но когда в 1828 году президентом был избран противник центрального банка Эндрю Джексон, он поклялся убить его. Его атака на власть, контролируемую банкирами, задела нервы у американцев, и когда в 1836 году истек срок действия устава Второго банка, он не был продлен.

Но когда в 1828 году президентом был избран противник центрального банка Эндрю Джексон, он поклялся убить его. Его атака на власть, контролируемую банкирами, задела нервы у американцев, и когда в 1836 году истек срок действия устава Второго банка, он не был продлен.

1836-1865: Эра свободного банковского дела

В течение этого периода закрепилисьзарегистрированных государством банков и незарегистрированных «свободных банков», которые выпускали свои собственные банкноты, которые можно было обменять на золото или звонкую монету. Банки также начали предлагать депозиты до востребования для расширения торговли. В ответ на растущий объем чековых операций в 1853 году была создана Нью-Йоркская ассоциация расчетной палаты, чтобы дать банкам города возможность обменивать чеки и оплачивать счета.

1863: Закон о национальном банке

Во время Гражданской войны был принят Закон о национальных банках 1863 года, предусматривающий создание национальных банков, чьи банкноты должны были поддерживаться У. С. государственные ценные бумаги. Поправка к закону требовала налогообложения государственных банкнот, но не национальных банкнот, что фактически создавало единую валюту для страны. Несмотря на налогообложение своих банкнот, государственные банки продолжали процветать из-за растущей популярности вкладов до востребования, которые приобрели популярность в эпоху свободной банковской деятельности.

С. государственные ценные бумаги. Поправка к закону требовала налогообложения государственных банкнот, но не национальных банкнот, что фактически создавало единую валюту для страны. Несмотря на налогообложение своих банкнот, государственные банки продолжали процветать из-за растущей популярности вкладов до востребования, которые приобрели популярность в эпоху свободной банковской деятельности.

1873–1907: преобладает финансовая паника

Хотя Закон о национальных банках 1863 года установил некоторую степень стабильности валюты для растущей страны, массовые изъятия из банков и финансовая паника продолжали преследовать экономику.В 1893 году банковская паника вызвала худшую депрессию, которую когда-либо видели Соединенные Штаты, и экономика стабилизировалась только после вмешательства финансового магната Дж. П. Моргана. Было ясно, что банковская и финансовая система страны требует серьезного внимания.

1907: очень плохой год

В 1907 году волна спекуляций на Уолл-стрит закончилась неудачей, вызвав особенно серьезную банковскую панику. Дж. П. Моргану снова пришлось предотвратить катастрофу. К этому времени большинство американцев призывали к реформе банковской системы, но структура этой реформы вызвала глубокие разногласия среди граждан страны.Консерваторы и могущественные «денежные тресты» в больших восточных городах были яростно противостоят «прогрессистам». Но все американцы все больше соглашались, что центральный банк необходим для обеспечения здоровой банковской системы и гибкости валюты.

Дж. П. Моргану снова пришлось предотвратить катастрофу. К этому времени большинство американцев призывали к реформе банковской системы, но структура этой реформы вызвала глубокие разногласия среди граждан страны.Консерваторы и могущественные «денежные тресты» в больших восточных городах были яростно противостоят «прогрессистам». Но все американцы все больше соглашались, что центральный банк необходим для обеспечения здоровой банковской системы и гибкости валюты.

1908-1912: все готово для децентрализованного центрального банка

Закон Олдрича-Вриланда 1908 года, принятый как немедленная реакция на панику 1907 года, предусматривал чрезвычайную эмиссию валюты во время кризисов.Он также учредил Национальную валютную комиссию для поиска долгосрочного решения банковских и финансовых проблем страны. Под руководством сенатора Нельсона Олдрича комиссия разработала план, контролируемый банкирами. Уильям Дженнингс Брайан и другие прогрессисты яростно атаковали этот план; они хотели, чтобы центральный банк находился под общественным, а не банковским контролем. Выборы демократа Вудро Вильсона в 1912 году разрушили план республиканцев Олдрича, но была подготовлена почва для появления децентрализованного центрального банка.

Выборы демократа Вудро Вильсона в 1912 году разрушили план республиканцев Олдрича, но была подготовлена почва для появления децентрализованного центрального банка.

1912: Вудро Вильсон как финансовый реформатор

Хотя Вудро Вильсон лично не разбирался в банковских и финансовых вопросах, он попросил совета у представителя штата Вирджиния Картера Гласса, который вскоре стал председателем комитета Палаты представителей по банковскому делу и финансам, и у советника-эксперта комитета Х. Паркера Уиллиса, бывшего ранее. профессор экономики Вашингтонского университета и Университета Ли. На протяжении большей части 1912 года Гласс и Уиллис работали над предложением центрального банка, а к декабрю 1912 года они представили Уилсону то, что впоследствии стало, с некоторыми изменениями, Законом о Федеральной резервной системе.

1913: рождение Федеральной резервной системы

С декабря 1912 года по декабрь 1913 года предложение Гласса-Уиллиса горячо обсуждалось, претворялось в жизнь и претерпевало изменения. К 23 декабря 1913 года, когда президент Вудро Вильсон подписал Закон о Федеральной резервной системе, он стал классическим примером компромисса — децентрализованный центральный банк, уравновешивающий конкурирующие интересы частных банков и популистские настроения.

К 23 декабря 1913 года, когда президент Вудро Вильсон подписал Закон о Федеральной резервной системе, он стал классическим примером компромисса — децентрализованный центральный банк, уравновешивающий конкурирующие интересы частных банков и популистские настроения.

1914: Открыто для бизнеса

Прежде чем новый центральный банк смог начать свою деятельность, Операционный комитет Резервного банка в составе министра финансов Уильяма Макаду, министра сельского хозяйства Дэвида Хьюстона и финансового контролера Джона Скелтона Уильямса поставил перед собой трудную задачу по созданию действующего учреждения на основе всего лишь кости нового закона.Но к 16 ноября 1914 года 12 городов, выбранных в качестве мест для размещения региональных резервных банков, были открыты для бизнеса, когда военные действия в Европе переросли в Первую мировую войну.

1914-1919: Политика ФРС во время войны

Когда в середине 1914 года разразилась Первая мировая война, банки США продолжали нормально работать благодаря чрезвычайной валюте, выпущенной в соответствии с Законом Олдрича-Вриланда 1908 года. Но большее влияние в США оказали возможности Резервных банков. для дисконтирования банковских акцептов.Посредством этого механизма Соединенные Штаты способствовали потоку торговых товаров в Европу, косвенно помогая финансировать войну до 1917 года, когда Соединенные Штаты официально объявили войну Германии, и финансирование наших собственных военных усилий стало первостепенным.

Но большее влияние в США оказали возможности Резервных банков. для дисконтирования банковских акцептов.Посредством этого механизма Соединенные Штаты способствовали потоку торговых товаров в Европу, косвенно помогая финансировать войну до 1917 года, когда Соединенные Штаты официально объявили войну Германии, и финансирование наших собственных военных усилий стало первостепенным.

1920-е годы: начало операций на открытом рынке

После Первой мировой войны Бенджамин Стронг, возглавлявший ФРС Нью-Йорка с 1914 года до своей смерти в 1928 году, признал, что золото больше не является центральным фактором контроля над кредитом.Агрессивные действия Стронга по сдерживанию рецессии в 1923 году путем крупной покупки государственных ценных бумаг дали явное свидетельство способности операций на открытом рынке влиять на доступность кредита в банковской системе. В течение 1920-х годов ФРС начала использовать операции на открытом рынке в качестве инструмента денежно-кредитной политики. За время своего пребывания в должности Стронг также повысил авторитет ФРС, развивая отношения с другими центральными банками, особенно с Банком Англии.

За время своего пребывания в должности Стронг также повысил авторитет ФРС, развивая отношения с другими центральными банками, особенно с Банком Англии.

1929-1933: крах рынка и Великая депрессия

В 1920-х годах представитель штата Вирджиния Картер Гласс предупреждал, что спекуляции на фондовом рынке приведут к ужасным последствиям.В октябре 1929 года его прогнозы, казалось, сбылись, когда фондовый рынок рухнул, и страна впала в худшую депрессию в своей истории. С 1930 по 1933 год почти 10 000 банков обанкротились, а к марту 1933 года недавно вступивший в должность президент Франклин Делано Рузвельт объявил банковский выходной, в то время как правительственные чиновники пытались найти способы исправить экономические проблемы страны. Многие люди обвиняли ФРС в неспособности остановить спекулятивное кредитование, которое привело к краху, а некоторые также утверждали, что недостаточное понимание денежно-кредитной экономики удерживает ФРС от проведения политики, которая могла бы уменьшить глубину депрессии.

1933: Последствия депрессии

В ответ на Великую депрессию Конгресс принял Закон о банковской деятельности 1933 года, более известный как Закон Гласса-Стиголла, в котором содержится призыв к разделению коммерческого и инвестиционного банкинга и требование использования государственных ценных бумаг в качестве обеспечения банкнот Федерального резерва. Закон также учредил Федеральную корпорацию страхования депозитов (FDIC), поместил операции на открытом рынке в ведение ФРС и потребовал, чтобы банковские холдинговые компании были проверены ФРС — практика, которая должна была иметь серьезные последствия в будущем, поскольку холдинговые компании стали преобладающей структурой для банки с течением времени.Кроме того, в рамках проводимых масштабных реформ Рузвельт отозвал все золотые и серебряные сертификаты, фактически положив конец золотому и любому другому металлическому стандарту.

1935: грядут новые изменения

Закон о банковской деятельности 1935 года призывал к дальнейшим изменениям в структуре ФРС, включая создание Федерального комитета по открытым рынкам (FOMC) в качестве отдельного юридического лица, удаление министра финансов и контролера валюты из правления ФРС. и установление срока полномочий членов на 14 лет.После Второй мировой войны Закон о занятости добавил цель обещания максимальной занятости в список обязанностей ФРС. В 1956 году Закон о банковских холдинговых компаниях назвал ФРС регулятором банковских холдинговых компаний, владеющих более чем одним банком, а в 1978 году Закон Хамфри-Хокинса требовал от председателя ФРС дважды в год отчитываться перед Конгрессом о целях и задачах денежно-кредитной политики.

и установление срока полномочий членов на 14 лет.После Второй мировой войны Закон о занятости добавил цель обещания максимальной занятости в список обязанностей ФРС. В 1956 году Закон о банковских холдинговых компаниях назвал ФРС регулятором банковских холдинговых компаний, владеющих более чем одним банком, а в 1978 году Закон Хамфри-Хокинса требовал от председателя ФРС дважды в год отчитываться перед Конгрессом о целях и задачах денежно-кредитной политики.

1951: Соглашение о казначействе

Федеральная резервная система официально обязалась поддерживать низкую привязку процентных ставок по государственным облигациям в 1942 году после того, как Соединенные Штаты вступили во Вторую мировую войну.Это было сделано по запросу Министерства финансов, чтобы позволить федеральному правительству участвовать в более дешевом долговом финансировании войны. Чтобы сохранить фиксированную ставку, ФРС была вынуждена отказаться от контроля над размером своего портфеля, а также над денежной массой. Конфликт между казначейством и ФРС вышел на первый план, когда министерство финансов поручило центральному банку сохранить привязку после начала корейской войны в 1950 году.

Конфликт между казначейством и ФРС вышел на первый план, когда министерство финансов поручило центральному банку сохранить привязку после начала корейской войны в 1950 году.

Президент Гарри Трумэн и министр финансов Джон Снайдер были решительными сторонниками низкой привязки процентных ставок.Президент считал своим долгом защищать патриотически настроенных граждан, не снижая стоимости облигаций, купленных ими во время войны. В отличие от Трумэна и Снайдера, Федеральная резервная система была сосредоточена на необходимости сдерживать инфляционное давление в экономике, вызванное усилением корейской войны. Многие в Совете управляющих, в том числе Марринер Экклс, понимали, что вынужденное обязательство поддерживать низкую привязку процентных ставок привело к чрезмерной денежной экспансии, вызвавшей инфляцию.После ожесточенных дебатов между ФРС и Казначейством по поводу контроля над процентными ставками и денежно-кредитной политикой США их спор был урегулирован, в результате чего было подписано соглашение, известное как Соглашение между Казначейством и ФРС. Это устранило обязательство ФРС монетизировать долг Казначейства по фиксированной ставке и стало важным для независимости центрального банка и того, как денежно-кредитная политика проводится сегодня Федеральной резервной системой.

Это устранило обязательство ФРС монетизировать долг Казначейства по фиксированной ставке и стало важным для независимости центрального банка и того, как денежно-кредитная политика проводится сегодня Федеральной резервной системой.

1970-1980-е годы: инфляция и дефляция

В 1970-е годы инфляция резко возросла, поскольку цены производителей и потребителей выросли, цены на нефть взлетели, а федеральный дефицит увеличился более чем вдвое.К августу 1979 года, когда Пол Волкер был приведен к присяге в качестве председателя ФРС, потребовались решительные действия, чтобы сломать удушающую хватку инфляции в экономике США. Руководство Волкера на посту председателя ФРС в 1980-е годы, хотя и было болезненным в краткосрочной перспективе, в целом успешно помогло взять под контроль двузначную инфляцию.

1980 Создание условий для финансовой модернизации

Закон о денежно-кредитном контроле 1980 г. требовал от ФРС устанавливать цены на свои финансовые услуги на конкурентной основе по сравнению с поставщиками частного сектора и устанавливать резервные требования для всех соответствующих финансовых учреждений. Закон знаменует начало периода реформ современной банковской отрасли. После его принятия расширилось межгосударственное банковское обслуживание, и банки начали предлагать процентные счета и инструменты для привлечения клиентов из брокерских фирм. Однако преодолеть препятствия на пути страховой деятельности оказалось труднее. Тем не менее, динамика изменений была устойчивой, и к 1999 году был принят Закон Грэмма-Лича-Блайли, по сути отменивший Закон Гласса-Стигалла 1933 года и позволивший банкам предлагать ряд финансовых услуг, включая инвестиционно-банковские услуги и страхование.

Закон знаменует начало периода реформ современной банковской отрасли. После его принятия расширилось межгосударственное банковское обслуживание, и банки начали предлагать процентные счета и инструменты для привлечения клиентов из брокерских фирм. Однако преодолеть препятствия на пути страховой деятельности оказалось труднее. Тем не менее, динамика изменений была устойчивой, и к 1999 году был принят Закон Грэмма-Лича-Блайли, по сути отменивший Закон Гласса-Стигалла 1933 года и позволивший банкам предлагать ряд финансовых услуг, включая инвестиционно-банковские услуги и страхование.

1990-е годы: самый продолжительный экономический рост

Через два месяца после того, как Алан Гринспен вступил в должность председателя ФРС, 19 октября 1987 года фондовый рынок рухнул. В ответ он приказал ФРС выпустить заявление из одного предложения до начала торгов 20 октября: «Федеральная Резерв, в соответствии со своими обязанностями центрального банка страны, подтвердил сегодня свою готовность служить источником ликвидности для поддержки экономической и финансовой системы. «Десятилетний экономический подъем 1990-х годов завершился в марте 2001 года, за ним последовала короткая неглубокая рецессия, закончившаяся в ноябре 2001 года. В ответ на лопнувший пузырь фондового рынка 1990-х годов в первые годы десятилетия, ФРС быстро снизила процентные ставки. На протяжении 1990-х годов ФРС несколько раз использовала денежно-кредитную политику, включая кредитный кризис начала 1990-х годов и дефолт России по государственным ценным бумагам, чтобы не допустить негативного воздействия потенциальных финансовых проблем на реальную экономику.Десятилетие было отмечено общим снижением инфляции и самым длительным экономическим ростом в мирное время в истории нашей страны.

«Десятилетний экономический подъем 1990-х годов завершился в марте 2001 года, за ним последовала короткая неглубокая рецессия, закончившаяся в ноябре 2001 года. В ответ на лопнувший пузырь фондового рынка 1990-х годов в первые годы десятилетия, ФРС быстро снизила процентные ставки. На протяжении 1990-х годов ФРС несколько раз использовала денежно-кредитную политику, включая кредитный кризис начала 1990-х годов и дефолт России по государственным ценным бумагам, чтобы не допустить негативного воздействия потенциальных финансовых проблем на реальную экономику.Десятилетие было отмечено общим снижением инфляции и самым длительным экономическим ростом в мирное время в истории нашей страны.

11 сентября 2001 г.

Эффективность Федеральной резервной системы как центрального банка подверглась испытанию 11 сентября 2001 года, когда террористические атаки на Нью-Йорк, Вашингтон и Пенсильванию подорвали финансовые рынки США. ФРС выпустила краткое заявление, напоминающее заявление 1987 года: «Федеральная резервная система открыта и работает. Дисконтное окно доступно для удовлетворения потребностей в ликвидности ». В последующие дни ФРС снизила процентные ставки и ссудила финансовым учреждениям более 45 миллиардов долларов, чтобы обеспечить стабильность экономики США. К концу сентября кредитование ФРС вернулось к уровням, существовавшим до 11 сентября, и потенциальный кризис ликвидности был предотвращен. ФРС сыграла ключевую роль в смягчении последствий атак 11 сентября на финансовые рынки США.

Дисконтное окно доступно для удовлетворения потребностей в ликвидности ». В последующие дни ФРС снизила процентные ставки и ссудила финансовым учреждениям более 45 миллиардов долларов, чтобы обеспечить стабильность экономики США. К концу сентября кредитование ФРС вернулось к уровням, существовавшим до 11 сентября, и потенциальный кризис ликвидности был предотвращен. ФРС сыграла ключевую роль в смягчении последствий атак 11 сентября на финансовые рынки США.

Январь 2003 г .: Изменения в работе окна скидок

В 2003 году Федеральная резервная система изменила свои операции дисконтного окна, чтобы установить ставки на уровне окна, превышающем преобладающую ставку по федеральным фондам, и обеспечить нормирование кредитов банкам посредством процентных ставок.

2006 г. и последующие годы: финансовый кризис и меры реагирования

В начале 2000-х низкие ставки по ипотечным кредитам и расширенный доступ к кредитам сделали домовладение возможным для большего числа людей, увеличив спрос на жилье и подняв цены на жилье. Жилищный бум получил импульс за счет усиления секьюритизации ипотечных кредитов — процесса, в котором ипотечные кредиты объединялись в ценные бумаги, которые продавались на финансовых рынках. Быстро расширилась секьюритизация более рискованных ипотечных кредитов, в том числе субстандартных ипотечных кредитов, предоставленных заемщикам с плохой кредитной историей.

Подробнее …

Как формировалась Федеральная резервная система

Федеральная резервная система широко считается одним из самых важных финансовых институтов в мире. ФРС может быть либо милосердной помощью, либо сварливым вызовом, и ее стиль обычно является функцией совета управляющих Федеральной резервной системы. Его решения в области денежно-кредитной политики могут вызвать волну не только по рынкам США, но и по всему миру.

В этой статье мы рассмотрим формирование Федеральной резервной системы и проследим за ее историей, поскольку она раздражает рынок, а затем разворачивает его и отправляет на новые максимумы.

Ключевые выводы

- Несмотря на первые попытки Александра Гамильтона сформировать центральный банк в США после революционной войны, эти усилия потерпели неудачу из-за политической неосуществимости.

- Паника 1907 года и по настоянию Дж. П. Моргана и других видных финансистов Конгресс в конечном итоге сформировал Закон о Федеральной резервной системе в 1913 году, утвердив ФРС в качестве центрального банка Америки.

- С тех пор ФРС играет решающую роль в управлении денежно-кредитной политикой Америки и предотвращении экономических проблем от Великой депрессии до финансового кризиса 2008 года и пандемии COVID-19 2020 года.

Америка до Федеральной резервной системы

До создания Федеральной резервной системы Соединенные Штаты были значительно более нестабильны в финансовом отношении. Паника, сезонные финансовые кризисы и высокий уровень банкротств банков сделали экономику США более рискованным местом для размещения капитала международными и внутренними инвесторами. Отсутствие надежных кредитов замедлило рост во многих секторах, включая сельское хозяйство и промышленность. Однако на начальном этапе американцы также не хотели иметь центральный банк, поскольку видели в нем модель, основанную на Королевской короне и ее Банке Англии.Новая Америка не хотела, чтобы ее создавали по образу Британии, а также выступала за более децентрализованный подход к своей политической экономии от штата к штату.

Отсутствие надежных кредитов замедлило рост во многих секторах, включая сельское хозяйство и промышленность. Однако на начальном этапе американцы также не хотели иметь центральный банк, поскольку видели в нем модель, основанную на Королевской короне и ее Банке Англии.Новая Америка не хотела, чтобы ее создавали по образу Британии, а также выступала за более децентрализованный подход к своей политической экономии от штата к штату.

Тем не менее, первые попытки были. Александр Гамильтон, первый секретарь казначейства, сыграл важную роль в создании первого национального банка в Америке, известного как Банк Соединенных Штатов. Расположенное в Филадельфии, штат Пенсильвания, на территории Национального исторического парка Независимости, сооружение было завершено в 1797 году и сегодня является национальным историческим памятником.Это было одно из четырех крупных финансовых нововведений того времени, в том числе принятие правительством США государственных военных долгов, создание монетного двора и введение федерального акцизного налога. Целью Гамильтона с этими мерами было установить финансовый порядок, национальный кредит и решить проблему бумажной валюты.

Целью Гамильтона с этими мерами было установить финансовый порядок, национальный кредит и решить проблему бумажной валюты.

Однако эта первая попытка создания американского центрального банка была недолгой, и его устав не был продлен (он был восстановлен позже еще на короткий период лет, как второй Банк Соединенных Штатов, который просуществовал еще меньше. ).Гамильтон предложил Банк Соединенных Штатов в 1790 году, и в следующем году он открылся в Филадельфии. В апреле 1792 года он открыл филиал в Нью-Йорке, второй банк Уолл-Стрит (затем ставший Банком Нью-Йорка). Эти центральные банки просуществовали в общей сложности восемь лет, прежде чем были вынуждены закрыться по решению конгресса.

Дж. П. Морган и паника 1907 года

После многих десятилетий отсутствия центрального банка именно Дж. П. Морган в конечном итоге вынудил правительство действовать в соответствии с планами центрального банка, которые оно рассматривало то и дело в течение почти столетия.Во время банковской паники 1907 года Уолл-стрит обратилась к Дж. П. Моргану, чтобы вывести страну из кризиса, который грозил вывести экономику на грань полного краха и депрессии. Морган смог собрать всех основных игроков в своем особняке и приказать всем их капиталам затопить систему, таким образом удерживая банки, которые, в свою очередь, помогли приостановить деятельность предприятий до тех пор, пока паника не прошла.

П. Моргану, чтобы вывести страну из кризиса, который грозил вывести экономику на грань полного краха и депрессии. Морган смог собрать всех основных игроков в своем особняке и приказать всем их капиталам затопить систему, таким образом удерживая банки, которые, в свою очередь, помогли приостановить деятельность предприятий до тех пор, пока паника не прошла.

Тот факт, что своим экономическим выживанием правительство обязано частному банкиру, потребовало принятия необходимого законодательства для создания центрального банка и Федеральной резервной системы.

Уроки Европы

В период между 1907 и 1913 годами высшие банкиры и правительственные чиновники в США сформировали Национальную валютную комиссию и отправились в Европу, чтобы посмотреть, как там работают центральные банки. Они вернулись с благоприятными впечатлениями от британских и немецких систем, используя их в качестве основы и добавляя некоторые улучшения, почерпнутые из других стран. В конечном итоге Конгресс принял Закон 1913 года о Федеральной резервной системе США — закон, который создал нынешнюю Федеральную резервную систему. Конгресс разработал Закон о Федеральной резервной системе для установления экономической стабильности в Соединенных Штатах путем введения центрального банка для наблюдения за денежно-кредитной политикой. Закон устанавливает цель, структуру и функции Федеральной резервной системы. Конгресс может вносить поправки в Закон о Федеральной резервной системе и делал это несколько раз.

Конгресс разработал Закон о Федеральной резервной системе для установления экономической стабильности в Соединенных Штатах путем введения центрального банка для наблюдения за денежно-кредитной политикой. Закон устанавливает цель, структуру и функции Федеральной резервной системы. Конгресс может вносить поправки в Закон о Федеральной резервной системе и делал это несколько раз.

Закон о Федеральной резервной системе 1913 года, подписанный президентом Вудро Вильсоном, дал 12 банкам Федеральной резервной системы возможность печатать деньги для обеспечения экономической стабильности. Федеральная резервная система создала двойной мандат на максимальное увеличение занятости и поддержание низкого уровня инфляции.Таким образом, Федеральный резерв получил власть над денежной массой и, как следствие, экономикой. Хотя многие силы в обществе и правительстве призывали к тому, чтобы центральный банк печатал деньги по требованию, президента Вильсона убедили аргументы Уолл-стрит против системы, которая вызовет безудержную инфляцию. Таким образом, правительство создало Федеральный резерв, но он ни в коем случае не находился под контролем правительства.

Таким образом, правительство создало Федеральный резерв, но он ни в коем случае не находился под контролем правительства.

Великая депрессия

Вскоре правительство пожалело о свободе, которую оно предоставило Федеральной резервной системе во время краха 1929 года, и отказалось предотвратить последующую Великую депрессию.

Даже сейчас горячо обсуждается вопрос о том, могла ли ФРС остановить депрессию, но нет никаких сомнений в том, что он мог бы сделать больше, чтобы смягчить и сократить ее, установив более низкие процентные ставки, чтобы позволить фермерам продолжать сажать, а предприятиям продолжать производство. Высокие процентные ставки могли даже быть причиной того, что не засаженные поля превратились в пыльные миски. Ограничивая денежную массу в неподходящее время, ФРС морила голодом многих людей и предприятия, которые в противном случае могли бы выжить.

Послевоенное восстановление

Именно Вторая мировая война, а не Федеральная резервная система вывела экономику из депрессии. Война также пошла на пользу Федеральной резервной системе, расширив ее власть и объем капитала, который она должна была контролировать для союзников. После войны ФРС смогла стереть некоторые плохие воспоминания о депрессии, сохранив процентные ставки на низком уровне, поскольку экономика США пошла на повышение, которое практически не прерывалось до 60-х годов.

Война также пошла на пользу Федеральной резервной системе, расширив ее власть и объем капитала, который она должна была контролировать для союзников. После войны ФРС смогла стереть некоторые плохие воспоминания о депрессии, сохранив процентные ставки на низком уровне, поскольку экономика США пошла на повышение, которое практически не прерывалось до 60-х годов.

Инфляция или безработица?

Стагфляция и инфляция ударили по США.С. в 70-е годы, ударив по лицу экономике, но навредив публике гораздо больше, чем бизнесу. Администрация Никсона положила конец тому, что страна снова и снова отказывалась от золотого стандарта, что сделало ФРС гораздо более важным в контроле стоимости доллара США. Большой вопрос для ФРС заключался в том, будет ли нация лучше с инфляцией или безработицей.

Контролируя процентные ставки, ФРС может упростить получение корпоративных кредитов, тем самым поощряя бизнес к расширению и созданию рабочих мест.К сожалению, это также увеличивает инфляцию. С другой стороны, ФРС может замедлить инфляцию, повышая процентные ставки и замедляя экономику, вызывая безработицу. История ФРС — это просто ответ каждого председателя на этот центральный вопрос.

С другой стороны, ФРС может замедлить инфляцию, повышая процентные ставки и замедляя экономику, вызывая безработицу. История ФРС — это просто ответ каждого председателя на этот центральный вопрос.

Годы Гринспена

Алан Гринспен возглавил Федеральный резерв за год до печально известного краха 1987 года. Когда мы думаем о крахах, многие люди считают крах 1987 года скорее сбой, чем настоящим крахом — несобытием, близким к панике.Это верно только из-за действий Алана Гринспена и Федеральной резервной системы. Как и Дж. П. Морган в 1907 году, Алан Гринспен собрал всех необходимых лидеров и поддержал экономику на плаву.

Однако через ФРС Гринспен использовал дополнительное оружие в виде низких процентных ставок, чтобы вести бизнес через кризис. Это был первый случай, когда ФРС действовала так, как ее создатели предполагали 80 лет назад.

Вслед за Гринспеном ФРС пришлось преодолеть финансовый кризис 2008 года и Великую рецессию под руководством Бена Бернанке и Джанет Йеллен. Затем, во время президентства Трампа и пандемии COVID-19, Джером Пауэлл руководил ФРС в период, определяемый отсутствием независимости центрального банка и политическими наклонностями к снижению ставок и расширению баланса ФРС.

Затем, во время президентства Трампа и пандемии COVID-19, Джером Пауэлл руководил ФРС в период, определяемый отсутствием независимости центрального банка и политическими наклонностями к снижению ставок и расширению баланса ФРС.

Итог

Критика Федеральной резервной системы продолжается. В сводном виде эти аргументы основаны на образе, который люди создают в отношении смотрителя экономики. У вас может быть ФРС, которая кормит экономику идеальными процентными ставками, ведущими к низкому уровню безработицы — возможно, ведущим к будущим проблемам, — или у вас может быть ФРС, которая предлагает небольшую помощь, в конечном итоге заставляя экономику учиться помогать себе.Идеальная ФРС была бы готова сделать и то, и другое. Хотя звучали призывы к упразднению Федеральной резервной системы по мере развития экономики США, весьма вероятно, что ФРС продолжит направлять экономику в течение многих лет.

| ||||

| ||||

| ||||

| ||||

| ||||

| ||||

| ||||

| ||||

| ||||

| ||||

| ||||

| ||||

| ||||

| ||||

| Для получения дополнительной информации о ФРС Нью-Йорка см .: Чем мы занимаемся ›› | ||||

Банкноты, выпущенные отдельными банками, сильно различались по надежности.

Банкноты, выпущенные отдельными банками, сильно различались по надежности. Теперь к этим банкам предъявлялись строгие требования к капиталу, и они были обязаны обеспечивать денежные купюры авуарами государственных ценных бумаг Соединенных Штатов. Другие положения законодательства помогли улучшить банковскую систему, обеспечив больший надзор и более устойчивую валюту в обращении.

Теперь к этим банкам предъявлялись строгие требования к капиталу, и они были обязаны обеспечивать денежные купюры авуарами государственных ценных бумаг Соединенных Штатов. Другие положения законодательства помогли улучшить банковскую систему, обеспечив больший надзор и более устойчивую валюту в обращении.

К этому плану отнеслись с большим скепсисом и очень мало общественной поддержки.

К этому плану отнеслись с большим скепсисом и очень мало общественной поддержки. «

« Оуэн внес изменения Вудро Вильсона и разрешил региональную Федеральную резервную систему, действующую под наблюдательным советом в Вашингтоне, округ Колумбия. Конгресс одобрил закон, и президент Вильсон подписал его в качестве закона 23 декабря 1913 года. Федеральных резервных банков, чтобы предоставить эластичную валюту, предоставить средства для переучета коммерческих бумаг, установить более эффективный надзор за банковской деятельностью в Соединенных Штатах и для других целей.

Оуэн внес изменения Вудро Вильсона и разрешил региональную Федеральную резервную систему, действующую под наблюдательным советом в Вашингтоне, округ Колумбия. Конгресс одобрил закон, и президент Вильсон подписал его в качестве закона 23 декабря 1913 года. Федеральных резервных банков, чтобы предоставить эластичную валюту, предоставить средства для переучета коммерческих бумаг, установить более эффективный надзор за банковской деятельностью в Соединенных Штатах и для других целей. Что такое ФРС: История

Введение

Федеральная резервная система была создана Конгрессом более века назад для служить U.С. центральный банк. Президент Вудро Вильсон подписал Федеральный Закон о резервных фондах вступил в силу 23 декабря 1913 года. До создания ФРС экономика США страдала от частых эпизодов паники, банкротства банков, и нехватка кредита. История Федеральной резервной системы связана с усилия по построению более стабильной и безопасной финансовой системы. Эта секция описывает ключевые события, приведшие к созданию Федеральной резервной системы. Система и как ФРС развивалась для удовлетворения потребностей США.С. экономика.

Деньги и банковское дело в колониальной Америке

Банки в колониях не принимали вклады и не давали ссуд.

До обретения независимости от британского правления американские колонисты были ограничивается использованием европейских монет, товарных денег и бартера в качестве своих первичные средства обмена. Обеспокоенный нехваткой иностранных монет и неэффективность бартера и товарных денег, многие колонии решили чеканить монеты и выпускать бумажную валюту для транзакций.

В отличие от современной банковской системы, банки в колониях не принимали вклады. или давать ссуды. Вместо этого они выпустили бумажную валюту (товарные деньги), обеспеченные землей или драгоценными металлами, такими как золото. Основные источники кредита или ссуды поступали через богатых купцов и других лиц. Это было неэффективно. Людям не хватало веры в колониальную валюту и право Британские правители часто бросали вызов колонии выпускать деньги.

Эксперименты с центральным банком

Александр Гамильтон разработал план федеральной банковской системы.

Центральная банковская деятельность в США началась с ратификации нашей Конституция 1789 года. Секретарь казначейства Александр Гамильтон разработал план федеральной банковской системы для решения кредитных проблем страны после войны за независимость. Это было спорно.План Гамильтона, при поддержке деловых и финансовых лидеров из северо-восточных штатов, призвал к созданию федерального банка для предоставления кредитов правительству и бизнес. Новый федеральный банк также учредит национальный валюта, заменяющая банкноты, выпущенные колониями. В дополнение федеральный банк будет выполнять все финансовые вопросы для правительства США и предоставить безопасное место для хранения государственных средств.

Госсекретарь Томас Джефферсон возглавил оппозицию плану Гамильтона.Джефферсон представлял интересы сельского хозяйства страны, которые подозрение в центральном правительственном банке и, как правило, в пользу прав государства над федеральными властями. Он утверждал, что Конституция не разрешает федеральное правительство должно зарегистрировать национальный банк или выпустить бумажную валюту.

Гамильтон, поддерживаемый Партией федералистов, выиграл дебаты. Первый Банк Соединенных Штатов был зарегистрирован в 1791 году. Двадцать лет спустя законопроект переоформить банк не удалось.Без централизованного банковского дела и кредита структуры, государственные банки взяли на себя ту же роль, что и первоначальные колонии и начали выпуск собственных бумажных денег, часто сомнительной стоимости. В 1816 г. Конгресс попытался решить финансовые проблемы страны путем фрахтование Второго банка Соединенных Штатов. Этот второй банк длился до 1836 года, когда президент Эндрю Джексон объявил его неконституционным и наложил вето на его переоформление.

Эра свободного банковского дела

К 1860 году насчитывалось около 8000 государственных банков, каждый из которых выпускал свои собственные бумаги. заметки.

Период, известный как Эра свободной банковской деятельности, последовал за концом Второй мировой войны. Банк Соединенных Штатов. В течение следующих 25 лет банковское дело США было мешанина аккредитованных штатом банков, работающих без каких-либо федеральных регулирование. К 1860 году насчитывалось около 8000 государственных банков, каждый из которых выпускал свои собственные бумажные заметки. Некоторые из наиболее сомнительных банков были известны как «wildcat банки », якобы потому, что у них были офисы в отдаленных районах (« где дикие кошки »).Из-за этого клиентам было сложно обменивать свои банкноты для золота или серебра.

Потребность в надежном финансировании во время Гражданской войны подтолкнула к прохождению Закон о национальном банке в 1863 году. Законодательство создало единую национальную валюта и разрешено выпускать банкноты только национальным банкам. Законодательство прояснило проблему тысяч различных денежных знаков. циркулировали в США в то время, но не создали сильного центрального банковская структура.

Финансовая паника, банкротство банков и создание ФРС

Обеспокоенные клиенты поспешили снять деньги до того, как их банк обанкротился.

По мере роста индустриальной экономики после Гражданской войны слабые стороны децентрализованной банковской системы страны стали более серьезными. банк регулярно случались паники или «пробежки». Многие банки не хранят достаточно наличных рука, чтобы удовлетворить потребности клиентов в эти периоды высокого спроса, и были вынужден выключиться.Новости о том, что в одном банке заканчиваются наличные, часто вызывают паника в других банках, так как обеспокоенные клиенты бросились снимать деньги раньше их банк обанкротился. Если бы большое количество банков не смогли справиться с внезапным спрос на наличные деньги, это иногда спровоцировало массовую серию банковских неудачи. В 1907 году особенно сильная паника закончилась только тогда, когда частный человек, финансист Дж. П. Морган, использовал свое личное состояние, чтобы устроить срочные кредиты для банков.

Финансовая паника 1907 года спровоцировала движение за реформы. Многие американцы стали убеждены, что стране нужен центральный банк для надзора за национальными денежной массы и предоставить «эластичную» валюту, которая может расширяться и контракта в ответ на колебания спроса экономики на деньги и кредит. После нескольких лет переговоров и обсуждений Конгресс создал Федеральную резервную систему в 1913 году.

Эволюция Федеральной резервной системы

Ключевые изменения в ФРС стали результатом периодов нестабильности в экономия.

С момента создания Федеральной резервной системы другие законодательные акты сформировали структуру и работу центрального банка нашей страны. Каждый из ключевые изменения, указанные ниже, явились результатом периодов нестабильности в экономия. После Великой депрессии Конгресс принял Закон о банковской деятельности. 1935. Этим законом был учрежден Федеральный комитет по открытым рынкам (FOMC) в качестве Орган, определяющий денежно-кредитную политику ФРС.В период очень высокой инфляции, Конгресс принял Закон о реформе Федеральной резервной системы 1977 г. ценовая стабильность как цель национальной политики впервые. Стабильные цены помогать людям и предприятиям принимать финансовые решения, не беспокоясь о куда идут цены. Экономика со стабильными ценами, как правило, более здорова в долгосрочной перспективе.

Уже в следующем году Конгресс принял документ «Полная занятость и сбалансированный рост». Закон 1978 года, который установил вторую цель политики — полную занятость.Это также требовал, чтобы ФРС отчитывалась перед Конгрессом о целях политики два раза в год. Наконец, после тяжелого финансового кризиса 2007-2008 годов Конгресс принял Закон Додда-Франка о реформе Уолл-стрит и защите прав потребителей в 2010 году. Подробнее широко известный как закон Додда-Франка, этот закон повлиял на ФРС во многих странах. способами. Это изменило систему управления ФРС, сделало ее операции более открытыми для проверки и расширил свои надзорные обязанности.

Источники:

Выставка американской валюты, Федеральный резервный банк Сан-Франциско.

Кризис и ответные меры: реформа регулирования, Федеральный резервный банк Сан-Франциско.

История Федеральной резервной системы, Федеральная резервная система.

Цели и функции Федеральной резервной системы, Совет управляющих Федеральной резервной системы, десятое издание, октябрь 2016 г.

Цели денежно-кредитной политики США, Джон Джадд и Гленн Д. Рудебуш, Экономическое письмо FRBSF 1999-04, 29 января 1999 г.

История центральных банков

ДВАДЦАТЬ лет назад в следующем месяце британское правительство предоставило Банку Англии свободу устанавливать процентные ставки. Это решение было частью тенденции, которая сделала центральных банкиров самыми влиятельными финансовыми игроками на планете, которые не только устанавливали курсы, но и покупали активы на триллионы долларов, ориентируясь на обменные курсы и управляя экономическим циклом.

Хотя центральные банки сейчас обладают большой независимостью, ситуация может снова измениться.Центральных банкиров всего мира критиковали за то, что они выходили за рамки своих требований, высказывая мнение по более широким вопросам (Рагурам Раджан из Резервного банка Индии по религиозной терпимости, Марк Карни из Банка Англии по изменению климата). В некоторых странах основы денежно-кредитной политики подвергаются нападкам: президент Турции Реджеп Тайип Эрдоган ругал свой центральный банк за его убеждение, что более высокие процентные ставки вызывают инфляцию. А центральные банки были широко призваны поддерживать финансовый сектор и сокращать доходы вкладчиков после финансового кризиса 2007-08 гг.

Этим спорам почти столько же лет, сколько и самому центральному банку. За более чем 300 лет власть центральных банков ослабевала по мере того, как правительства по очереди усиливали и ограничивали свои обязанности в ответ на экономическую необходимость и интеллектуальную моду. Правительства попросили центральные банки преследовать сразу несколько целей: стабилизация валют; борьба с инфляцией; защита финансовой системы; координирующая политику с другими странами; и возрождение экономики.