что делать, как вернуть деньги

Автор Бробанк.ру Клавдия Трескова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. [email protected]Открыть профиль

Из-за чего может произойти двойное списание с карты Сбербанка, как узнать о том, что оплата прошла несколько раз и можно ли вернуть деньги, расскажет Бробанк.

Содержание:

- Как проходит процесс списания

- Причины двойного списания сумм с карт Сбербанка

- Техническая ошибка

- Мошенничество

- Дополнительные неприятности от двойного списания

- Как выяснить причины двойной операции снятия денег

- Можно ли защититься от двойного списания сумм с карты

- Как вернуть дважды списанные деньги

Как проходит процесс списания

Процесс списания денег с банковской карты состоит из нескольких этапов. На любом из них может возникнуть технический сбой и последующая ошибка:

- При расчетах по банковской карте устройство оплаты в магазине подает запрос в банк-эквайер.

Это тот банк, который выпустил терминал, с помощью которого проходит расчет между покупателем и продавцом. В итоге должен состояться обмен данными между банком-эквайером и банком-эмитентом, который выпустил карту клиента. В потоке зашифрованной информации, считанной устройством оплаты, содержится вся информация о владельце карты. Ее номер, срок годности, остаток средств на счете, а также фамилия и имя клиента. Но первоначально запрос на проведение операции попадает в процессинговый центр.

Это тот банк, который выпустил терминал, с помощью которого проходит расчет между покупателем и продавцом. В итоге должен состояться обмен данными между банком-эквайером и банком-эмитентом, который выпустил карту клиента. В потоке зашифрованной информации, считанной устройством оплаты, содержится вся информация о владельце карты. Ее номер, срок годности, остаток средств на счете, а также фамилия и имя клиента. Но первоначально запрос на проведение операции попадает в процессинговый центр. - В процессинговом центре проходит авторизация. Затем запрос уходит в банк-эмитент на получение разрешения для проведения операции

- Эмитент карты сопоставляет данные и отправляет процессинговому центру разрешение на проведение платежа, которое заключается в присвоении кода авторизации.

- После подтверждения разрешения на списание средств банк-эквайер проводит транзакцию. В результате терминал оплаты выдает чек, а деньги со счета владельца карты поступают магазину.

Это тот банк, который выпустил терминал, с помощью которого проходит расчет между покупателем и продавцом. В итоге должен состояться обмен данными между банком-эквайером и банком-эмитентом, который выпустил карту клиента. В потоке зашифрованной информации, считанной устройством оплаты, содержится вся информация о владельце карты. Ее номер, срок годности, остаток средств на счете, а также фамилия и имя клиента. Но первоначально запрос на проведение операции попадает в процессинговый центр.

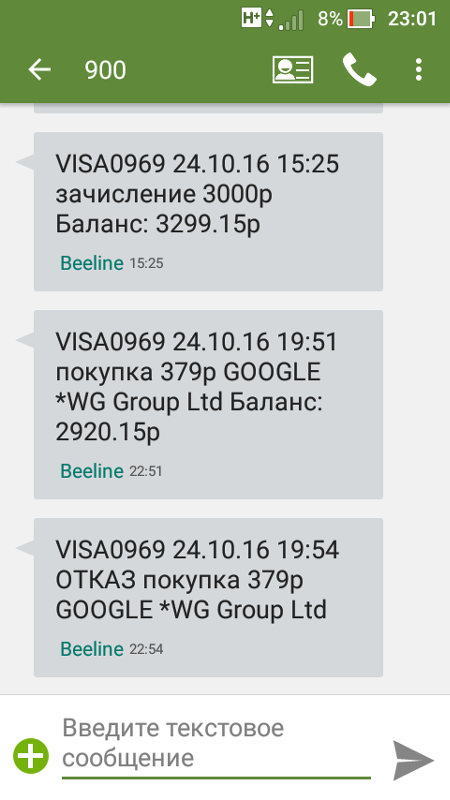

Это тот банк, который выпустил терминал, с помощью которого проходит расчет между покупателем и продавцом. В итоге должен состояться обмен данными между банком-эквайером и банком-эмитентом, который выпустил карту клиента. В потоке зашифрованной информации, считанной устройством оплаты, содержится вся информация о владельце карты. Ее номер, срок годности, остаток средств на счете, а также фамилия и имя клиента. Но первоначально запрос на проведение операции попадает в процессинговый центр.Если на дисплее терминала появляется ошибка, лучше сразу отменить операцию. Если продавец все-таки передаст данные в банк, по всем задвоениям или ошибочным списаниям с карты следует обращаться в банк-эмитент, обслуживающий карту.

Если продавец все-таки передаст данные в банк, по всем задвоениям или ошибочным списаниям с карты следует обращаться в банк-эмитент, обслуживающий карту.

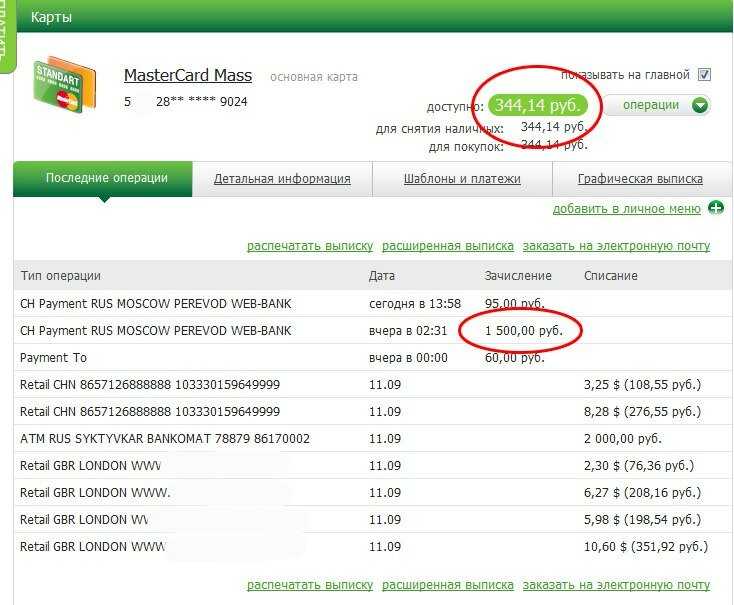

Тем клиентам, которые подключили СМС-оповещения о списании, приходит уведомление на телефон с датой, суммой и наименованием продавца. Также сообщение содержит информацию об остатке средств на счете после оплаты.

Двойное списание денег с карты Сбербанка или другого банка достаточно частая ситуация. Поэтому не стоит паниковать, а лучше разобраться, что случилось. В большинстве банков отработан механизм работы с ошибочными повторными списаниями.

Причины двойного списания сумм с карт Сбербанка

Во время подтверждения покупки с помощью пластиковой карты или при проведении операции в интернет-банке клиенты могут столкнуться с задвоением по двум причинам:

- технический сбой;

- мошенничество.

Не всегда удается сразу определить, какой из вариантов стал причиной в конкретной ситуации, поэтому чаще всего банк проводит расследование. Однако чтобы расследование началось, клиент обязан сам подать на него запрос. Поэтому в большинстве случаев ответственность по выявлению двойной операции лежит именно на нем.

Однако чтобы расследование началось, клиент обязан сам подать на него запрос. Поэтому в большинстве случаев ответственность по выявлению двойной операции лежит именно на нем.

Техническая ошибка

Технические сбои возникают на этапе обработки или отсылки информации. Также они могут быть вызваны проблемами с интернет-соединением или обновлением данных в момент проведения операции. Наиболее частые варианты задвоения списаний по картам и счетам Сбербанка и других банков:

- технический сбой в работе терминала у кассира, иногда он просит повторить ввод ПИН-кода без удостоверения, что деньги уже были списаны с карты;

- ошибка банка-эквайера, который дважды отправляет данные платежной системе на обработку;

- сбой самой платежной системы, которая обработала файл с операциями по картам дважды;

- сбой в процессинговом центре;

- ошибка сотрудников банка.

Самой частой ошибкой считают человеческий фактор, когда кассир перестраховывается и просит подтвердить операцию списания еще раз.

Если банк самостоятельно выявляет технический сбой и обнаруживает задвоенную, излишне списанную или зависшую сумму, он автоматически доводит операцию до завершения или «откатывает» ее назад. В этом случае деньги вернут клиенту без его участия. Он может даже и не догадаться, что по его карте возникала ошибка. В особо редких случаях от банка может поступить запрос или просьба, принести карту в банковское отделение для проверки исправности чипа или магнитной полосы.

Не всегда держатель карты замечает повторные операции сразу. Бывает так, что уведомления приходят через несколько минут, часов и даже на следующие сутки. По отзывам некоторых клиентов, они вообще узнали о двойном списании только при просмотре вписки по счету. Некоторые банки не рассматривают обращения, которые поступают через 2-3 дня после проведения платежа. Поэтому так важно систематически просматривать движения по счетам и отчеты по операциям по карте и в интернет-банке.

Не относят к техническим ошибкам ситуации, когда клиент вписывает несколько раз коды из СМС для подтверждения операций в интернет-банке или на сайтах онлайн-магазинов. Ошибочность таких действий придется доказывать, но не всегда банки смогут помочь в решении вопроса. Вернуть деньги в этом случае достаточно сложно.

Ошибочность таких действий придется доказывать, но не всегда банки смогут помочь в решении вопроса. Вернуть деньги в этом случае достаточно сложно.

Мошенничество

Мошенники могут увести деньги с карт Сбербанка или любого другого банка, если пластик окажется в руках злоумышленников. Также преступники могут украсть данные карты и переводить с нее деньги на другие счета или в оплату товаров. Но двойное списание по карте возможно только при целенаправленном участии неблагонадежных магазинов или кассиров, которые замешаны в схеме. В этом случае вернуть деньги окажется в разы сложнее или вообще невозможно.

Чаще всего грешат двойным списанием небольшие магазины, нелегальные салоны проката автомобилей или другие мелкие торгово-розничные предприятия с сомнительной репутацией.

Помните, если возникла техническая ошибка или сбой по время проведения оплаты в терминале – не торопитесь подтверждать операцию повторно. Для начала проверьте баланс карты в личном кабинете.

Дополнительные неприятности от двойного списания

Само по себе двойная оплата – неприятный факт для держателя карты. Но еще хуже, если повторное списание происходит за счет заемных средств. Возможны три варианта:

| Ситуация | Последствия | Действия банка | Действия клиента |

| На карте были только собственные деньги, а на проведение второй операции денег не хватило | Списание не пройдет вообще либо возникнет ошибка с информацией о сбое | В большинстве случаев банки достаточно легко отслеживают такие ошибки. Они восстанавливают деньги на счете клиента без запроса или по заявлению клиента | Как правило, в подобных ситуациях участие не потребуется. Но в отдельных случаях для восстановления суммы понадобится написать заявление на возврат ошибочно списанной суммы |

| По карте подключен овердрафт и его суммы хватило на проведение второго списания | На время разбирательства по овердрафту будут накапливаться долги по установленной ставке. Но клиент может самостоятельно закрыть образовавшуюся задолженность Но клиент может самостоятельно закрыть образовавшуюся задолженность | По заявлению клиента будет проведено разбирательство. Если будет доказано ошибочное списание, первоначальную сумму вернут клиенту. В большинстве случаев проценты за непогашенный овердрафт вернуть не удастся | В первую очередь следует закрыть задолженность. Во вторую – написать заявление на расследование, чтобы банк вернул деньги, списанные 2 раз с карты Сбербанка |

| При расчетах использована кредитная карта и второй платеж прошел за счет заемных средств банка | На время разбирательства будут накапливаться долги по ставке, установленной по кредитке. Но если клиент самостоятельно закроет образовавшуюся задолженность, процентов не будет | Банк проведет расследование по заявлению клиента. В случае ошибки, сумму повторного списания вернут клиенту. Проценты за использование займа вернуть будет сложно | В первую очередь следует закрыть задолженность. Во вторую написать заявление на расследование, чтобы банк вернуть деньги, которые были дважды списаны с карты |

Чтобы минимизировать негативные последствия от двойного списания денег с карты Сбербанка, важно своевременно отслеживать остаток средств на счете. Кроме того, следует подключить смс-сервис и реагировать на все сообщения о списаниях.

Кроме того, следует подключить смс-сервис и реагировать на все сообщения о списаниях.

Как выяснить причины двойной операции снятия денег

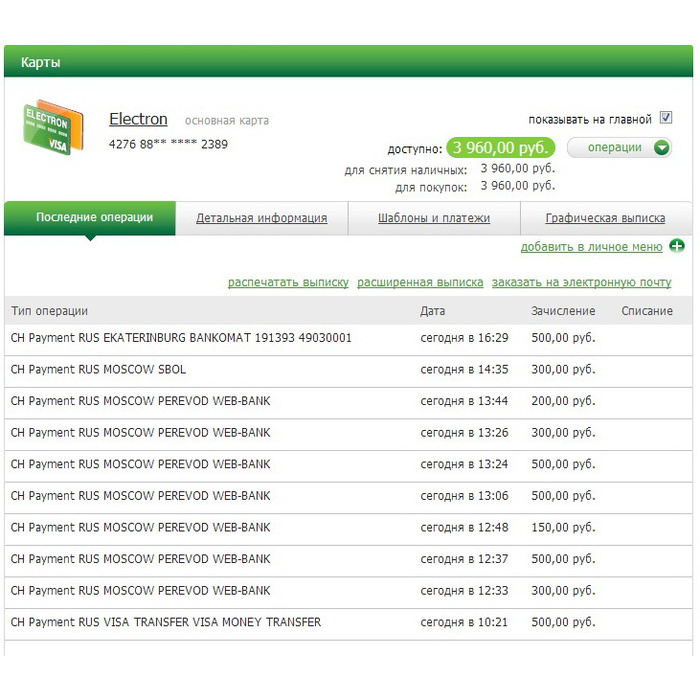

Если с карты Сбербанка прошло списание одинаковых сумм дважды, трижды или более раз, следует выяснять причину. Это можно сделать несколькими способами:

- Позвоните на номер горячей линии Сбербанка. Назовите свои ФИО, кодовое слово и паспортные данные. После этого озвучьте проблему оператору колл-центра.

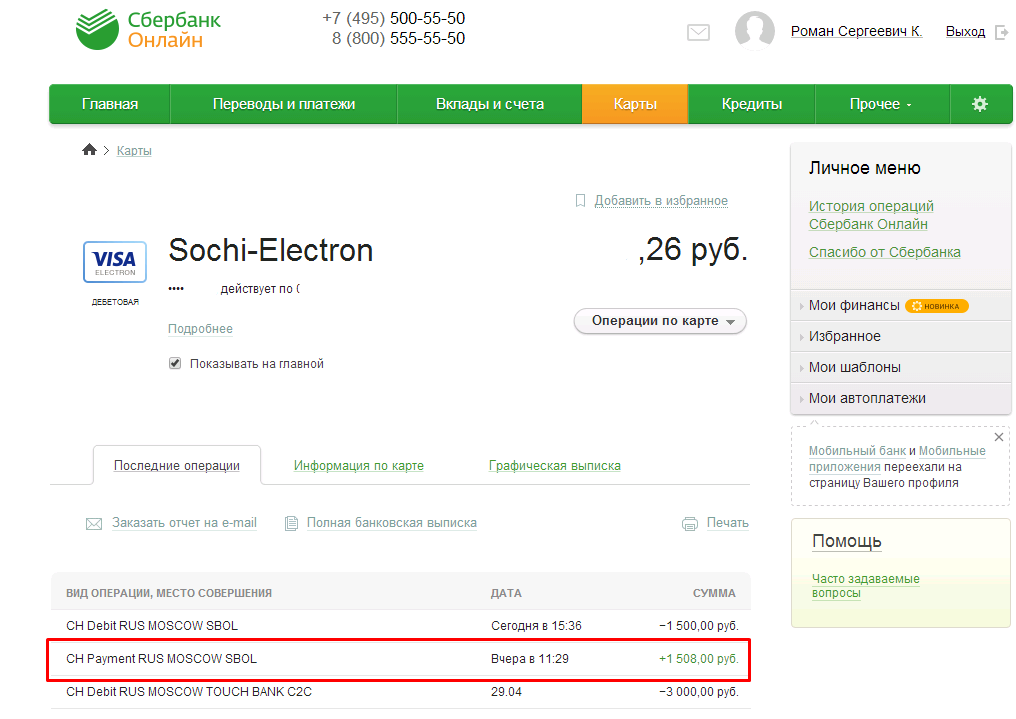

- Войдите в личный кабинет через сайт или мобильное приложение. Просмотрите операции по карт-счету. Найдите все одинаковые списания.

- Обратитесь с паспортом в ближайшее отделение Сбербанка и запросите детализацию операций по счету.

- Вставьте карту в банкомат и запросите мини-выписку по последним операциям.

Если факт ошибочного повторного списания установлен, можно написать запрос на возврат излишне перечисленных денег. Сбербанк по факту написанного заявления обязан начать расследование. Если в ходе разбирательства выяснится, что это технический сбой, деньги вернут на счет.

Если в ходе разбирательства выяснится, что это технический сбой, деньги вернут на счет.

Можно ли защититься от двойного списания сумм с карты

Нельзя на 100% исключить вероятность задвоения операций по счетам и картам клиента, но снизить риск можно:

- проводите расчеты в онлайне с помощью виртуальной карты с ограниченным лимитом средств, чтобы с нее фактически не могло уйти больше, чем на нее зачислено;

- проводите расчеты в реальных магазинах с дебетовых карт с небольшим остатком средств на счете и без овердрафта, чтобы не уйти в минус при повторном списании;

- отслеживайте баланс счета после каждой операции;

- не передавайте карту в руки посторонним лицам или следите за тем, как они проводят операцию;

- подключите СМС-сервис оповещения обо всех операциях по карте;

- не проводите платежи и не водите данные карты на сайтах, которые вызывают сомнения.

Более подробно о правилах безопасного пользования банковскими картами, читайте в отдельном обзоре.

Как вернуть дважды списанные деньги

Чтобы вернуть дважды списанную с карты Сбербанка сумму следуйте инструкции:

- Найдите точные данные о дате, сумме, времени и месте покупки – реальный или онлайн-магазин. Используйте для этой цели личный кабинет в интернет-банке или мобильное приложение.

- Позвоните на номер горячей линии обслуживающего банка. Назовите персональные данные – ФИО, дату рождения, кодовое слово, номер и серию паспорта.

- Избавьтесь от эмоций. Не ругайтесь с сотрудником колл-центра и не обвиняйте его, ваша задача вернуть деньги, которые списаны дважды, а не найти виноватых. Кроме того сотрудник банка, который отвечает на вопросы клиентов действительно не имеет к пропаже ваших денег никакого отношения. Поэтому четко формулируйте суть проблемы и отвечайте на поставленные вопросы. Помните, вам пытаются помочь, поэтому в ваших интересах отвечать по существу. Большинство задвоенных операций – это технический сбой и вы сможете вернуть свои деньги.

- Большинство банков обрабатывает заявки в режиме онлайн по телефону или через электронную почту, поэтому вам не придется идти в банк. Но в некоторых случаях, клиента просят подойти в отделение и подать заявление лично. Такое происходит, когда у специалистов возникают сомнения в техническом сбое либо характер операции наводит на мысль о мошенничестве или попытке ввести банк в заблуждение. Также придется писать заявление лично, если у банка нет четкого алгоритма работы с подобными обращениями.

- Если банк выявит технический сбой, возврат денег проходит в течение нескольких дней. Если операции походит не на двойное списание, а на два отдельных платежа на одинаковые суммы, расследование может затянуться на долгое время.

Сбербанк пояснил, что при двойном списании он может рассматривать обращение максимум до 120 дней. Но как правило это относится к онлайн-расчетам на крупные суммы.

Подписаться на Телеграм

Банк не списал деньги за покупку.

Что делать?

Что делать?/Журнал/Накопить и сохранить

Подводные камни

Каждый владелец карты может столкнуться с ситуацией, когда покупки по ней проходят, а деньги со счёта по факту не списываются. Что делать, если в банке произошёл такой сбой, и можно ли отмолчаться, расскажем в материале.

15.02.20

14248

Поделиться

Бесплатная покупка

Сбои в пользу клиентов бывают разные. Один из видов – так называемая бесплатная покупка. Платёж прошёл успешно, продавец выдал чек и даже пришло СМС от банка с уведомлением о покупке, но в реальности с карточного счёта не сняли ни копейки. Разновидность этой ошибки – внезапный возврат средств на счёт после покупки.

Дело здесь в техническом сбое на стороне банка. Вероятность того, что его не заметят и клиент останется со своей бесплатной покупкой, крайне мала. Скорее всего, сбой в системе обнаружат и исправят, а покупателя обяжут заплатить.

Скорее всего, сбой в системе обнаружат и исправят, а покупателя обяжут заплатить.

Что происходит с деньгами

Чтобы понять, почему происходят такие ситуации, нужно знать механизм проведения покупки по карте через банк. Когда клиент платит безналичным способом, он получает СМС или уведомление о том, что средства списаны, а остаток на счёте изменился. Но в реальности магазин в этот самый момент деньги ещё не получает. Сумма покупки лишь «блокируется», реально списывается она только после поступления в банк платёжных документов от магазина. Если за время блокировки в банк не пришли платёжные данные, она будет снята, и деньги вернутся в распоряжение клиента. Получается, что за свою покупку он не заплатит.

Детально о том, как проходит безналичная оплата, рассказывает Мурад Шихмагомедов, начальник управления развития банковских продуктов и проектов Банка «Фридом Финанс»: «В момент совершения покупки клиентом происходит только операция авторизации. Это проверка действительности карты, а также доступности необходимого количества денежных средств на ней и временная блокировка этих средств. В этот момент деньги со счёта клиента не списываются. Следующая операция – проведение транзакции. Банк-эквайер, обслуживающий точку продаж, получает документы (электронные выписки/журналы) о проведении операции. Между авторизацией и транзакцией проходит некоторое время, как правило, от одного до трёх рабочих дней. Бывали случаи, когда срок достигал и 5-6 месяцев. В этом случае есть два варианта развития событий: карта еще является действующей и деньги в конечном итоге будут списаны, либо карта просрочена, и тогда банк-эмитент формирует отказ от транзакции. На практике при поступлении транзакции позже определённого срока, как правило по истечении 30-ти календарных дней, транзакцию можно оспорить.

В этот момент деньги со счёта клиента не списываются. Следующая операция – проведение транзакции. Банк-эквайер, обслуживающий точку продаж, получает документы (электронные выписки/журналы) о проведении операции. Между авторизацией и транзакцией проходит некоторое время, как правило, от одного до трёх рабочих дней. Бывали случаи, когда срок достигал и 5-6 месяцев. В этом случае есть два варианта развития событий: карта еще является действующей и деньги в конечном итоге будут списаны, либо карта просрочена, и тогда банк-эмитент формирует отказ от транзакции. На практике при поступлении транзакции позже определённого срока, как правило по истечении 30-ти календарных дней, транзакцию можно оспорить.

Платёжные системы рекомендуют устанавливать срок действия авторизации по операциям покупки до 30 дней. Поэтому большинство кредитных организаций при обращении клиента с заявлением о закрытии карты сообщают ему о том, что фактическое закрытие произойдёт только через 30 дней после его обращения.

Завершающая операция – обработка транзакции банком-эмитентом. Если говорить конкретно, то в момент обработки файла клиринга средства списываются со счёта клиента. Временная разница между совершением покупки и реальным списанием денег со счёта объясняется технологической особенностью проведения операций по банковским картам. Вся цепочка процессов, начиная от авторизации и заканчивая обработкой клирингового файла и списанием денег со счёта клиента, происходит автоматически с помощью программных и аппаратных комплексов кредитных организаций. У пользователя не возникает необходимости обращаться в банк, за исключением случаев несогласия со списанием той или иной суммы средств».

Таким образом, если деньги за покупку не были списаны сразу, радоваться такому подарку рано. Возможно, магазин задержал передачу платёжных документов в банк. Скорее всего, он обратится в банк и средства спишут со счёта карты.

Ситуация может быть вызвана сбоем на стороне банка или техническими проблемами с терминальным оборудованием магазина.

Так или иначе, виноват однозначно не клиент. Но что, если он умолчит о бесплатных покупках? Даже в этом случае мошенником его назвать никто не имеет права.

Комментирует юрист Екатерина Савина: «При оплате товара банковской картой покупатель прикладывает её к платёжному терминалу и дополнительно, в зависимости от суммы и условий банка, вводит ПИН-код, т.е. электронно подписывает договор купли-продажи, что свидетельствует о его согласии с условиями покупки товара. Этой позиции придерживается и судебная практика (см. Постановление Пленума Верховного Суда РФ от 28.06.2012 № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей»).

На этом доброе волеизъявление покупателя заканчивается и начинает работать финансовый механизм банка. Банк, в том числе, обязан контролировать списание денежных средств со счетов клиента, а за необоснованное списание средств он несёт ответственность, предусмотренную, например, ст. 856 ГК РФ. Таким образом, банк блокирует денежные средства на счету клиента до получения подтверждающих покупку товара документов из магазина, содержащих реквизиты для перечисления. Если магазин не прислал вовремя счёт, то это – вина магазина. Мошенничество покупателя здесь отсутствует как таковое, т.к. нет преступного умысла, нет обмана или злоупотребления доверием».

Если магазин не прислал вовремя счёт, то это – вина магазина. Мошенничество покупателя здесь отсутствует как таковое, т.к. нет преступного умысла, нет обмана или злоупотребления доверием».

Молчать или рассказать банку

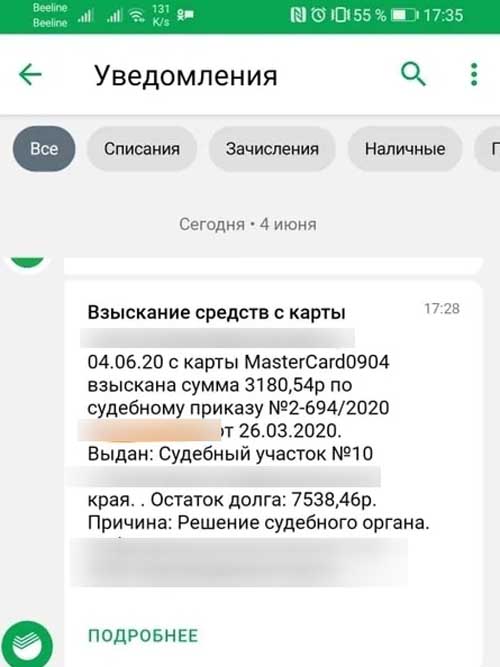

Итак, что делать, если после покупок по вашей карте не списывают деньги? Точно не стоит списывать это на щедрость банка и совершать крупные покупки, которые вам не по карману. Помните, что рано или поздно средства спишут. Если их не будет на счете, возникнет технический овердрафт – минус по счёту.

При возникновении несанкционированного овердрафта банк может начислить штрафы и пени.

Вернуть взысканную сумму, даже через суд, не всегда возможно. Судебная практика по таким делам неоднозначна. Иногда суды решают в пользу клиента, руководствуясь соображениями о том, что причиной списания стала ошибка банка. Но часто суды ссылаются на то, что клиент должен был знать о списании и понимать, что будут начислены проценты.

В случае если покупка прошла, а деньги не сняли, рекомендуем сообщить о технических проблемах в банк. То же самое стоит сделать, если вам по ошибке вернули средства за уже сделанную покупку. Позвоните по номеру горячей линии, сообщите номер карты или счёта и расскажите, когда произошли операции, за которые не списали деньги.

То же самое стоит сделать, если вам по ошибке вернули средства за уже сделанную покупку. Позвоните по номеру горячей линии, сообщите номер карты или счёта и расскажите, когда произошли операции, за которые не списали деньги.

Если по телефону говорят, что сбоев не было и со счётом всё в порядке, рекомендуем обратиться в офис. Технически закон не обязывает покупателей уведомлять о таких происшествиях, но это в ваших интересах. Альтернатива этому варианту – не пользоваться картой до выяснения причин технических проблем. Если покупка была крупной и деньги не списались или вернулись, отложите их, чтобы иметь возможность внести повторно.

Что, если магазин предъявляет претензии покупателю, а не банку? Опять же – за всеми разъяснениями отправляйтесь в банк. Сообщите об ошибке и попросите провести операцию по вашей карте повторно. Но помните, что в идеале разбираться с кредитной организацией продавец должен сам. Конечно, вы можете бездействовать, но в таком случае магазин вполне может подать иск о неосновательном обогащении. Так же может поступить и банк, требующий вернуть деньги, полученные в результате сбоя. Тогда клиенту потребуется в суде доказывать свою правоту, чтобы вместе с выплатой несписанных ранее средств не понести дополнительные издержки.

Так же может поступить и банк, требующий вернуть деньги, полученные в результате сбоя. Тогда клиенту потребуется в суде доказывать свою правоту, чтобы вместе с выплатой несписанных ранее средств не понести дополнительные издержки.

Реклама от партнера

- Бесплатная покупка

- Что происходит с деньгами

- Молчать или рассказать банку

Выгодные ставки по вкладам

Выбирайте и открывайте депозиты в разных банках в одном личном кабинете

Читайте также

Что делать, если вы стали свидетелем двойного списания средств с вашей дебетовой карты?

От наших блоггеров

- Опубликовано 22 декабря 2021 г.

- 5305 Просмотров

- Печать

- Скачать

Дебетовые карты работают так же, как и наличные, и позволяют легко тратить и снимать деньги, но за одну и ту же транзакцию может взиматься плата дважды. К счастью, эта ошибка легко устраняется.

К счастью, эта ошибка легко устраняется.

- Двойные платежи по дебетовым картам обычно легко устраняются банками или продавцами

- Осведомленность о любых несанкционированных платежах

- Оспорить сборы, возникающие в результате двойного списания.

Покупки с дебетовой картой могут быть беспроблемными, однако вы можете потерять информацию о транзакциях, поэтому необходимо записывать операции с картой в мобильном приложении или вести бухгалтерскую книгу на бумаге.

Люди используют онлайн-банкинг для проверки состояния своей учетной записи, и обычно рекомендуется контролировать учетную запись с помощью цифрового банкинга. Если списания производились дважды на одну и ту же сумму и в одну и ту же дату, см. оригинал чека о покупке. Позвоните продавцу и поговорите с менеджером. Некоторые банки позволяют клиентам получать уведомления по телефону о любых расходах по счету.

Двойные платежи по дебетовым картам обычно легко решаются банками или продавцами

В настоящее время многие предприятия могут выводить свои записи в Интернете и возвращать деньги, если они будут списаны дважды, в течение трех-пяти рабочих дней. Объясните ситуацию и попросите отменить повторный платеж.

Объясните ситуацию и попросите отменить повторный платеж.

Если вы сообщаете о двойном списании средств с дебетовой карты, вы несете ответственность в размере до 50 долларов США, если сообщите об этом в течение 48 часов. Он несет ответственность только в размере до 500 долларов США, если это произойдет в течение 60 дней. По прошествии 60 дней банк решает, возвращать деньги на ваш счет или нет. Если банк отказывает в возврате, вы можете подать жалобу. Некоторые банки проводят более щедрую политику.

Дебетовые карты Visa обычно не несут ответственности за неправильное списание средств. Клиент должен точно сообщить об оплате. Если вы находитесь за границей и за транзакцию взимается плата дважды, вы можете связаться с банком по номеру. Клиенты могут сообщать о любых мошеннических действиях через банковские приложения или веб-сайты.

Осведомленность о любых несанкционированных платежах

Попросите свой банк перевыпустить новую дебетовую карту с новым номером и сроком действия, если вы уверены, что платеж был мошенническим, а не добросовестной ошибкой со стороны продавца. Сообщите о сделке в местную полицию или отделы, которые отслеживают мошенничество. В случае кражи личных данных изучите кредитный отчет и заморозьте дальнейшие платежи и счета. Сообщите бюро кредитных историй, чтобы никто не мог обманным путем открыть счет кредитной карты или занять деньги на ваше имя.

Сообщите о сделке в местную полицию или отделы, которые отслеживают мошенничество. В случае кражи личных данных изучите кредитный отчет и заморозьте дальнейшие платежи и счета. Сообщите бюро кредитных историй, чтобы никто не мог обманным путем открыть счет кредитной карты или занять деньги на ваше имя.

Следите за своей учетной записью после принятия необходимых мер. Если после ожидания ничего не происходит, обратитесь к представителю службы поддержки для расследования ошибки. Вы можете посетить местное отделение и заполнить форму спорного платежа.

Оспорить комиссию за двойное списание

Большинство двойных списаний возвращаются без проблем. Любое крупное списание, происходящее дважды на вашем счете, может привести к тому, что он станет ниже минимального требования к балансу. Это может вызвать комиссию за овердрафт, которая может ударить по вашему карману. Вы можете оспорить начисление и попросить вернуть комиссию за овердрафт. Если банк не разрешает, попросите продавца покрыть комиссию, так как овердрафт возник из-за его ошибки.

Банкам требуется до 10 дней, чтобы оспорить двойное списание, а обработка претензии продлевается до 20 дней, если счет новый. Расследование должно быть проведено в течение 10 дней. У банка есть до 45 дней на расследование, но он должен предоставить предварительный кредит. Банк может отказать в этом предварительном кредите, если вы не предоставили надлежащее письменное уведомление. Хотя эти варианты могут решить ваши проблемы, есть вероятность, что банк или продавец могут отклонить ваши требования.

Вы можете оставить отзыв на BankQuality.com. Лучше всего воспользоваться помощью онлайн-платформ для проверки, которые передают ваши проблемы в желаемые финансовые учреждения. BankQuality.com — это клиентоориентированный веб-сайт онлайн-обзоров, который помогает потребителям оценивать/оставлять отзывы о банке и помечать финансовые учреждения на веб-сайтах социальных сетей. BankQuality фокусируется на обеспечении надежного решения проблем и жалоб потребителей.

Ключевые слова:

Дебетовая карта,

Плата за дебетовую карту,

Банк,

Интернет-банкинг,

Финансовое учреждение,

Кредит,

Плата за овердрафт,

,

Учреждение:

Виза,

Что делать, если с вашей дебетовой карты списали деньги дважды?

Руководства и инструкции

Узнайте, как получить возмещение или компенсацию, если с вашей дебетовой карты списаны средства дважды

Откройте свой счет в Suits Me® сегодня

Вы когда-нибудь совершали платеж в Интернете, случайно нажали пару раз на кассе, а затем бум, вы получили уведомление о том, что ваши деньги были сняты с вашего счета, не один, а два раза?

Типично 🙄

Часто с вашей дебетовой карты может быть снята сумма дважды не по вашей вине, а по ошибке продавца. Итак, что делать в таком случае и можно ли вернуть деньги? Ответ — да! Продолжайте читать, чтобы узнать, как это сделать.

Итак, что делать в таком случае и можно ли вернуть деньги? Ответ — да! Продолжайте читать, чтобы узнать, как это сделать.

Как мне получить возмещение?

Ваш первый шаг — связаться с продавцом, у которого вы совершили покупку, и оспорить транзакцию. Большинство ошибок связано с человеческим фактором или ошибкой подключения в их системе.

Это может привести к тому, что покупка будет обработана как два отдельных заказа, что означает, что вы можете получить свои товары дважды. Здесь вам нужно действовать как можно быстрее, прежде чем заказ будет отправлен, и продавец больше ничего не сможет сделать. Хотя, если это так, это не конец света, так как вы можете просто отправить ненужный дубликат обратно для полного возмещения — хотя это может быть проблемой.

Однако, если вы, скажем, купили чашку кофе по утренней дороге и поняли, что с вас дважды в тот же день списали деньги. Тем не менее стоит связаться с компанией, если они не решаются вернуть вам деньги за предложение предоставить доказательства, отправив скриншот выписки из банка или недавних транзакций. Во многих случаях они вернут вам деньги в качестве жеста доброй воли.

Во многих случаях они вернут вам деньги в качестве жеста доброй воли.

Что делать, если продавец не вернет вам деньги?

Если вы хотите оспорить вторую транзакцию, вам обычно потребуются доказательства того, что вы связались с продавцом и пытались решить проблему, прежде чем в дело вмешается ваш банковский провайдер.

Однако, как только вы это сделаете, ваш поставщик банковских услуг должен начать расследование и иметь возможность вернуть вам деньги. Они должны иметь возможность довольно легко обнаружить повторяющийся платеж, поскольку все транзакции имеют временные метки, поэтому они смогут увидеть, что он был совершен с разницей в несколько секунд.

С некоторыми поставщиками банковских услуг, такими как мы здесь, в Suits Me®, дублирующая транзакция будет списана только один раз, а вторая транзакция будет оставаться незавершенной в течение примерно 5-10 дней. По истечении этого периода средства будут возвращены на ваш банковский счет.

Также стоит отметить, что если вы не можете позволить себе ждать не более десяти дней, пока деньги будут зачислены на ваш баланс, позвоните им, возможно, они смогут разобраться с этим быстрее

Что произойдет, если это была мошенническая транзакция?

Если вы не распознаете повторяющуюся транзакцию, вы должны немедленно связаться со своим поставщиком банковских услуг, который поможет исправить проблему и объяснит, что произойдет дальше.

Покупателям Suits Me® мы поможем пройтись по вашей учетной записи и докопаться до сути. Если это выглядит мошенническим, мы аннулируем вашу карту и закажем для вас новую, чтобы никакие другие деньги не могли уйти с вашего счета. Однако вы также можете заблокировать свою карту через интернет-банкинг или мобильное банковское приложение.

Похожие сообщения

- 5 интересных фактов о дебетовых картах, которые вам необходимо знать

- Мобильный банкинг: что делать, если вы потеряли телефон

- Безопасность дебетовой карты: что нужно и чего нельзя делать

Легко открыть

Учетная запись Suits Me® 1

Выберите счет для открытия

Давайте подберем для вас лучший счет

2Всего 10 минут и селфи для открытия аккаунта

Все, что нам нужно, это ваше заполненное заявление и ваш идентификатор, чтобы вы могли приступить к работе

33 способа управлять своими финансами

Бесплатная бесконтактная дебетовая карта Mastercard® и доступ к онлайн-аккаунту и мобильному приложению.