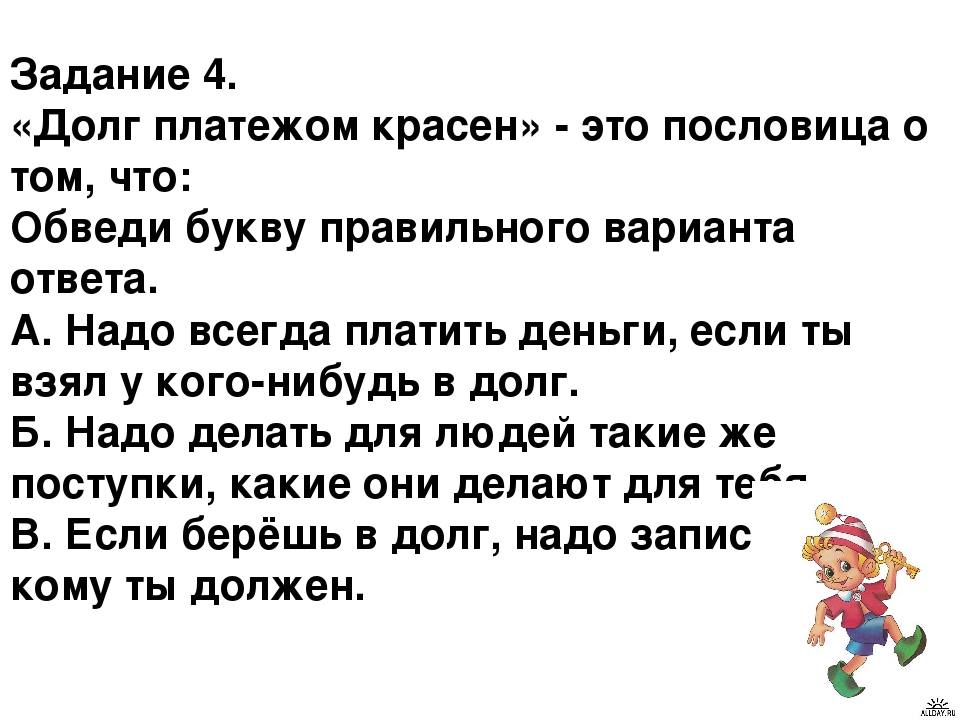

Занять у друзей: как правильно просить в долг? — Экономика

Иногда приходится обращаться за финансовой помощью к друзьям и родственникам, ведь это самый простой способ занять деньги быстро, без процентов и под честное слово. Как правильно просить взаймы и есть ли неофициальные правила «дружеских» кредитов? Нужно ли писать расписку и в каких случаях лучше составить официальный договор?

Занять деньги у знакомых или родственников нередко бывает намного выгоднее — большинство таких займов беспроцентные, платежи жестко не привязаны к датам, в случае несвоевременного погашения не страдает кредитная история. Однако долговые отношения в любом случае требуют соблюдения определенных правил.

Как правильно занять

Главное правило — занимать деньги только в крайнем случае,

если без них не обойтись, сказал Sibnet.ru частный финансовый консультант Иван Уваров. Очень часто

финансовые разногласия приводят к тому, что друзья становятся врагами, а

родственники прекращают общение.

«Если нет уверенности, что удастся вернуть всю сумму долга, одалживать деньги не стоит. Однако иногда требуются средства, а стабильного заработка нет. Тогда нужно предупредить друга или родственника, что вы не уверены, сможете ли вернуть деньги в срок. Если человек согласился на такие условия, можно отложить возврат займа до появления дохода», — советует эксперт.

#Деньги

Вернуть потраченное: как работает кэшбэк?

По его словам, чтобы успешно взять взаймы, можно использовать некоторые психологические трюки. Люди обычно не любят подобные просьбы, поэтому лучше всего сделать потенциальному кредитору «деловое предложение» — сразу объяснить, зачем вам требуются деньги, предложить разные варианты возврата, включая выплату процентов при необходимости.

Если сумма крупная и деньги берутся на длительный срок, лучше сразу договориться, что займ будет гаситься ежемесячными платежами, как в банке. Часто всю сумму отдают в конце срока, однако такая выплата создает серьезную

нагрузку для бюджета, поэтому откладывать на нее все равно предстоит регулярно,

подчеркивает Уваров.

Часто всю сумму отдают в конце срока, однако такая выплата создает серьезную

нагрузку для бюджета, поэтому откладывать на нее все равно предстоит регулярно,

подчеркивает Уваров.Желательно также заранее рассчитать оптимальную сумму крупного займа. Например, если человек занимает деньги на год, то самым комфортным для него будет ежемесячное погашение долга в диапазоне 10-30% от дохода. Таким образом, максимальная сумма кредита не должна превышать размер трехмесячной зарплаты.

«Рекомендую занимать деньги исключительно в рублях, даже если вам предлагают иностранную валюту. Рубль исторически нестабилен, может просесть в самый неподходящий момент, в результате сумма долга может существенно вырасти, — советует Уваров. — Исключение — только если вы сами зарабатываете в долларах или евро».

Как защититься должнику

Займы у родственников или друзей обычно беспроцентные,

однако иногда кредитор требует вернуть больше, чем человек занимал. В этом случае

лучше обезопасить себя от повышения процентов или сокращения сроков возврата с

помощью договора займа, рекомендует юрист центра «Правовая защита» Виталий

Ветров.

В таком документе обычно указывается срок займа, процент или его отсутствие, способ и место возврата денег. Соглашение заключается у нотариуса. В случае разногласий суд будет руководствоваться Гражданским кодексом, который регулирует взаимоотношения между кредитором и заемщиком.

#Деньги

Наличные или карта: как лучше тратить деньги

Однако можно обойтись привычной для многих обычной распиской — она тоже обладает достаточной юридической силой. В некоторых случаях, когда речь идет о небольших суммах, даже устное соглашение имеет юридический вес, но если дело дойдет до суда, в этом случае потребуется наличие свидетелей, предупреждает эксперт.

По закону, расписку или договор займа нужно обязательно составлять, если сумма превышает 10 МРОТ. Если кредитор установит слишком большую процентную ставку, то договор займа в итоге может быть признан судом недействительным в связи с его кабальностью для заемщика.

Кроме этого, существуют «неписаный кодекс» заемщика,

напоминает Ветров. Так, если человек взял в долг без процентов, рекомендуется как-то

материально отблагодарить кредитора после возврата всей суммы. Достаточно

небольшого подарка — бутылки хорошего алкоголя, билета на выставку или концерт,

ужина в ресторане.

Так, если человек взял в долг без процентов, рекомендуется как-то

материально отблагодарить кредитора после возврата всей суммы. Достаточно

небольшого подарка — бутылки хорошего алкоголя, билета на выставку или концерт,

ужина в ресторане.

Как сказать нет, когда просят в долг

Народная мудрость гласит, что где начинаются деньги, там кончается дружба. Издавна люди испытывали трудности при кредитовании друзей, знакомых, коллег. В таких случаях рекомендуется отказывать людям прямо. Деньги не должны рассорить близких. Родственник, знакомый может обижаться на отказ. Метод позволяет сохранить финансы, нервы, вероятность испортить впечатление невозвратом займа исключается.

Плохая привычка одалживать

Ссудить небольшую, крупную сумму может каждый. Поступок поможет решить ситуацию, урегулировать нюансы. Вечные заемщики одалживают деньги регулярно. Они пользуются ситуацией, злоупотребляют безотказностью окружающих. Полученные средства быстро растранжириваются. Привычка сохраняется десятилетиями. Люди берут деньги по причине неумения планировать бюджет. Должники часто хорошо зарабатывают, имеют источники дохода, транжирят зарплату, покупают ненужные мелочи. Быстро потраченная зарплата, склонность брать ссуды приводят к появлению плохой привычки. Заемщик пренебрегает финансовым планированием. Деньги уходят стремительным потоком. Долги становятся стилем жизни. Должник занимает постоянно, тратит финансы бездумно.

Привычка сохраняется десятилетиями. Люди берут деньги по причине неумения планировать бюджет. Должники часто хорошо зарабатывают, имеют источники дохода, транжирят зарплату, покупают ненужные мелочи. Быстро потраченная зарплата, склонность брать ссуды приводят к появлению плохой привычки. Заемщик пренебрегает финансовым планированием. Деньги уходят стремительным потоком. Долги становятся стилем жизни. Должник занимает постоянно, тратит финансы бездумно.

@Shutterstock

Фразы, которыми можно отказать должнику

Многие боятся обидеть отказом близких людей, родственников. Список причин отказа поможет выйти из неудобной ситуации.

Фразы отказа:

- Сбор суммы на квартиру, дом. Свободные средства копятся. Если заемщик обещает отдать деньги, следует отказать. Вы собираетесь оформить покупку завтра-послезавтра.

- Бракосочетание, ребенок заболел, поездка, празднование юбилея — средства вложены, свободные финансы отсутствуют.

- Организация бизнеса — средства распределены.

- Распланированный бюджет не предусматривает лишних трат.

- На инвестированные средства начисляются банковские проценты. Снятие небольшой суммы приведет к их потере.

- Вчера пришлось брать ссуду.

- Финансы закончились, хотели обратиться за финансовой поддержкой.

- Закредитованность, порекомендовать взять кредит.

- Недавние неудачные вложения привели к тотальной экономии.

- Безденежье, рост цен, отсутствие денег — финансы поют романсы.

- Прокутили деньги, ждете зарплату.

- Сослаться на вторую половину, запрет одалживать деньги.

- Астрологическая обстановка, неблагоприятный период для оказания денежной помощи.

- Отказ портить отношения, бывшие друзья взяли взяли ссуду исчезли.

- Не занимать деньги мужчине, он должен развиваться.

- Сослаться на жизненную позицию, противоречащую одалживать деньги кому-либо.

- Отказать без обиды.

Избежать неприятных ситуаций поможет определенное поведение. Вечные заемщики берут ссуды постоянно. Соблюдение перечисленных требований поможет сохранить людей при отказах.

@Shutterstock

Способы отказать:

Сокрытие информации о размере заработка, накоплениях. Финансовая информация закрыта, семейный бюджет — тайна. Муж, жена могут располагать информацией о финансовой ситуации. Подход поможет сохранить накопления, спокойствие.

Отсутствие свободных денег, предложение другого вида помощи. Заемщику можно принести продуктов, одолжить одежду, бытовую технику.

Демонстрация спокойствия, хладнокровие позволят поддержать правильный настрой. Шутки, сентиментальность, сочувствие запрещены. На просьбу заемщика дать денег следует попросить мысленно выстроить стенку. Психологический прием поможет сохранить спокойствие.

Исключения

При отсутствии возможности отказать заемщику следует соблюдать определенное правило. Размер долга не должен превышать суммы, с которой вы готовы расстаться навсегда. Напоминания вернуть ссуду могут оказаться безрезультатными, неэффективными. Следует навсегда мысленно попрощаться с одолженными финансами. Возврат долга окажется приятным сюрпризом.

- Оказание денежной помощи допускается при попадании заемщика в форс-мажорные обстоятельства.

- Родственники, друзья могут находиться в неприятной ситуации (аварии, ДТП, поломка техники). Лечение ребенка, родителей требует помощи. Оказанная поддержка не забывается. Люди запомнят поступок, готовы отплатить.

Оказанная поддержка не забывается. Люди запомнят поступок, готовы отплатить.

Оказанная поддержка не забывается. Люди запомнят поступок, готовы отплатить.Свободные финансы можно вложить, инвестировать. Подушка безопасности поможет избежать трудностей. Планирование бюджета поможет равномерно распределять средства. Необходимость одалживать финансы исчезает.

Как одолжить деньги у друзей или родственников? Попробуйте это приложение

Миллионы людей каждый день отправляют деньги друг другу. Иногда это безвозмездная помощь, но чаще всего речь идет о каких-то долговых обязательствах. И здесь как раз начинаются сложности, ведь многие берут деньги взаймы охотно, а вот когда доходит до возврата, начинают придумывать разные отмазки, стараться отсрочить платеж и так далее. Чаще всего так делают те, кто должен не только одному человеку, а сразу нескольким. Можно, конечно, вызвать юриста, который составит договор, но это все сложно и влечет за собой дополнительные траты.

Теперь не нужно никому звонить и объясняться — все делается в приложении

Разработчики приложения Lendsbay решили эту проблему оригинальным способом. Это приложение, где можно попросить в долг у родственника, друга или знакомого, или самому проявить инициативу и одолжить деньги. Больше всего времени, как правило, тратится именно на разговоры — все эти неловкие «мне очень неудобно обращаться, но больше не к кому» или «ну я же тебя выручал» и так далее. Нужно с каждым созвониться, объяснить ситуацию, обсудить детали и многое другое.

Как одолжить деньги

В приложении всего этого можно избежать. Если вы хотите дать в долг другу, знакомому, дальнему родственнику или еще кому-либо, достаточно выбрать нужного человека в контактах, ввести сумму, срок и способ возврата денежных средств. Например, кому-то важно получать свои деньги по частям, а для других не критично получить потом всю сумму сразу. Также при желании можете указать процент, под который даете деньги в долг.

Вводим сумму и вариант погашения — разом или по частям

Условия договора с помощью переписки обговариваются между тем, кто дает в долг, и тем, кто хочет одолжить деньги. Если они всех устраивают, можно запустить передачу денег и оформить электронный договор, который после утверждения его параметров будет подписан электронной подписью. Он имеет юридическую силу в соответствии с законодательством, поэтому если у заемщика возникнут какие-то проблемы, у вас будет на руках необходимый документ. После подписания деньги будут списаны и зачислены на привязанную к аккаунту банковскую карту.

Как только условия обговорены, можно подписать договор

В дальнейшем вам не придется напоминать заемщику о необходимости вернуть в долг и вести прочие неловкие беседы — приложение само будет напоминать о необходимости погасить займ.

Как оформить займ

Хотите оформить займ сами? Нет ничего проще, последовательность действий точно такая же. Выбираете сумму и условия, на которых готовы вернуть денежные средства, а тот, у кого вы запрашиваете деньги, либо соглашается, либо корректирует их. Потом подписываете договор, и все в выигрыше.

Обсудить условия займа можно прямо в приложении

На самом деле приложение может выручить во многих жизненных ситуациях. Например, поехали вы в другой город, где появились незапланированные расходы, которые всегда могут случиться в поездке. Друзей, родителей и других родственников рядом нет — не идти же в сомнительный банк или микрокредитную организацию? Сделали запрос другому человеку в приложении, списались, обсудили условия — и деньги уже у вас на карте.

Например, поехали вы в другой город, где появились незапланированные расходы, которые всегда могут случиться в поездке. Друзей, родителей и других родственников рядом нет — не идти же в сомнительный банк или микрокредитную организацию? Сделали запрос другому человеку в приложении, списались, обсудили условия — и деньги уже у вас на карте.

Что круто — в приложении есть встроенная рейтинговая система, которая основана на отзывах пользователей по каждому заемщику. Таким образом можно узнать, своевременно ли он возвращает деньги, нет ли просрочек и так далее. Разработчики скоро еще должны добавить возможность посмотреть свой кредитный рейтинг с помощью бюро кредитных историй, вообще будет красота.

Скоро в приложении можно будет проверить свой кредитный рейтинг

Смысл приложения Lendsbay не только в том, чтобы давать или брать деньги в долг. Оно призвано стимулировать общий рост финансовой культуры и ответственное финансовое поведение. Например, здесь есть специальный раздел, в котором можно отслеживать свои платежи по кредитам наличными, ипотеке, обычным кредитным картам и другим долгам. Сейчас по кредиткам дают льготные периоды в 30, 50 и даже 120 дней (это же 4 месяца!) — неудивительно, что многие пропускают срок платежа, поскольку банально забывают о нем. Здесь же приложение напомнит о предстоящей дате оплаты за 3 дня и в день платежа. Ну и плюс лишний раз задумаешься, стоит ли брать в долг или очередной кредит в банке, когда будешь видеть все свои займы в одном месте. Так можно оценить свои финансовые возможности и не заниматься тем, что «брать новый кредит для того, чтобы погасить старый».

Сейчас по кредиткам дают льготные периоды в 30, 50 и даже 120 дней (это же 4 месяца!) — неудивительно, что многие пропускают срок платежа, поскольку банально забывают о нем. Здесь же приложение напомнит о предстоящей дате оплаты за 3 дня и в день платежа. Ну и плюс лишний раз задумаешься, стоит ли брать в долг или очередной кредит в банке, когда будешь видеть все свои займы в одном месте. Так можно оценить свои финансовые возможности и не заниматься тем, что «брать новый кредит для того, чтобы погасить старый».

Так вы будете держать все свои долги под контролем

В планах создателей приложения сделать функцию, с помощью которой можно будет получать займы у других пользователей приложения Lendsbay, даже если их нет в ваших контактах. Зачем? Так можно будет получить более низкий процент, чем по кредитам в банке. А инвесторы, наоборот, получат более высокий процент, чем по депозиту. Например, сейчас ставка по кредиту в среднем составляет 11-13%, а по депозитам еле выходит за 5%. Если пользователь оформит займ под 8%, это будет выгодно и ему, и тому человеку, который даст ему в долг.

Если пользователь оформит займ под 8%, это будет выгодно и ему, и тому человеку, который даст ему в долг.

Кстати, приложение кроссплатформенное и доступно как на Android, так и на iOS, поэтому никаких проблем с его доступностью у других пользователей не будет. Более важно здесь — рассказать о таком инструменте друзьям, родственникам и знакомым, чтобы аудитория приложения была больше. Живем в такое время, что пора уже переводить долговые отношения между людьми на новый уровень.

Название: Lendsbay

Издатель/разработчик: LENDSBAY, OOO

Цена: Бесплатно

Совместимость: Для iPhone

Ссылка: Установить

Как правильно занимать деньги — Новости — BUSINESSMAN

Долговые обязательства — часть национальной культуры. Если ты решишь провести собственное социологическое исследование, то убедишься в том, что все мы регулярно занимаем деньги.

Кто-то делает это чаще, кто-то реже. У одних заем ограничивается трехзначной суммой, а у других превышает классические шесть нулей.

Поэтому каждый из нас должен научиться правильно занимать и правильно возвращать деньги.

ЗАЧЕМ ЛЮДИ ВООБЩЕ БЕРУТ В ДОЛГ

Можно выделить две группы причин. Первая — желание жить не по средствам. Найти пример тому можно, просто оглянувшись по сторонам. Девушки, которые берут новый айфон в кредит, чтобы «невзначай» хвастаться в компании коллег.

Геймеры, без остановки апгрейдящие железо в погоне за FPS и производительностью. Парни, набравшие авто-кредитов, чтобы сделать фотографию с рукой на руле и пафосной подписью.

Недалекие пары, желающие с размахом отпраздновать свадьбу, чтобы было не хуже, чем у голливудских звезд. Продолжать можно до бесконечности, но важнее понять, отчего все так.

Люди не хотят или не могут принять свои финансовые возможности такими, какие они есть. Они с вожделением смотрят на те образы, которые рисует глобальная реклама, и всеми силами стараются им соответствовать. Желание жить как на картинке — ослепляет.

Этим пользуются маркетологи банков, всеми способами доказывающие, что условия кредита настолько выгодные, что ты его даже не ощутишь. Сюда можно отнести различные условия по типу «рассрочка без переплаты», «без первого взноса», «0-0-24» и так далее. В итоге человек ведется на это — и капкан защелкивается.

Вторая группа причин — непредвиденные обстоятельства. Таких должников можно понять, ведь деньги им нужны на устранение проблем: неожиданное увольнение, лечение, проблемы с бизнесом или, что хуже, смерть близких.

Пожалуй, единственное, в чем их можно упрекнуть, — это отсутствие финансовой подушки. Если бы они откладывали хотя бы понемногу, нужды в займе или кредите не было бы.

Хуже всего в такой ситуации то, что экстренная необходимость денежных средств вынуждает людей соглашаться на невыгодные условия. Некоторые банки пользуются этим, хотя еще больше на таких людях наживаются МФО, выдающие средства максимально оперативно, но под грабительский процент.

Единственное, что мы можем посоветовать тем, кто попал в такое положение, — как можно внимательнее изучить условия займа, чтобы ненароком не продать душу дьяволу.

Отдельная группа должников — кредитоманы. От людей, желающих соответствовать рекламным образам, они отличаются всеобъемлющим неумением управлять финансами.

Массовому увеличению их числа в обществе поспособствовала популяризация кредитных карт — сейчас их одобряют всем подряд. Довольные заемщики без остановки тратятся, ведь этот кусочек пластика опьяняет и создает ощущение, будто деньги есть всегда.

На деле же их просто нет: баланс уходит в глубокий минус, а по истечении «льготного» периода начинают начисляться проценты, увеличивающие общую сумму долга.

ГДЕ И КАК ЗАНИМАТЬ ДЕНЬГИ

Если жизненные обстоятельства все же вынуждают тебя взять в долг, ты должен хорошенько взвесить все варианты и выбрать самый безболезненный.

Более того, нужно понимать, как правильно занимать, чтобы избежать проблем в перспективе.

Давай разберемся в этом вместе.

Заем у друзей: здесь важно понимать, о какой сумме идет речь. Если твой лучший друг — президент, то ты сможешь занять и миллиард (можно даже и не возвращать). Если товарищ такой же смертный, то размеры займа и сроки могут быть ограничены.

Если товарищ такой же смертный, то размеры займа и сроки могут быть ограничены.

Старайся не занимать сразу у нескольких друзей, так как они будут практически одновременно ожидать возвращение своих кровных, и это поставит тебя в очень неудобное положение.

Сразу после одобрения займа вам нужно обговорить все условия, чтобы ни одна из сторон не осталось обиженной. Стоит обсудить сроки и по возможности разбить сумму на небольшие платежи. Это намного удобнее, чем пытаться сразу вернуть все деньги.

Более того, это докажет твою исполнительность и повысит лимит доверия. В таком случае друг охотно придет на выручку и в будущем. Если же ты будешь тянуть и дожидаться сообщения в стиле «Чувак, мне нужны мои деньги», то «кредитная история», как и дружеские отношения, будут испорчены.

Заем у родственников: прежде всего учитывай степень родства. Мама с папой, имея финансовую возможность, однозначно придут на помощь, да и подгонять с возвратом не будут.

Другое дело — троюродный брат или приемный дядя твоей девушки: для них единственным аргументом помочь тебе служат минимальные соприкосновения в генеалогическом древе.

Именно поэтому, занимая у них, ты должен соблюсти формальности и не давать себе поблажек по выплатам. Начни с расписки о получении средств и обязательствах по возврату.

Это нужно не столько для того, чтобы убедить родственников в том, что они увидят свои деньги, сколько для того, чтобы лично ты чувствовал свою ответственность.

Заем в банке: или, говоря русским языком, кредит. На первый взгляд это самый не привлекательный вариант, так как предыдущие два могли обойтись без процентов.

С другой стороны, он позволяет сохранить конфиденциальность твоих финансовых трудностей и, если ты исправно будешь вносить платежи, создаст хорошую кредитную историю. Это уже отличный стратегический ход на будущее.

Остается только хорошенько проштудировать условия и предложения разных банков, чтобы выбрать самый выгодный вариант.

ПОЧЕМУ У ЛЮДЕЙ НЕ ПОЛУЧАЕТСЯ РАСПЛАТИТЬСЯ

Основная проблема затруднений при погашении займов и кредитов заключается в низкой финансовой грамотности. Закоренелый должник просто не может трезво оценить свои возможности и соотносить доходы с расходами.

Отсюда и все эти предложения по рефинансированию, отсрочкам погашения, выкупам кредитов и перекрытию одного займа другим. Со стороны заемщику кажется, что ежемесячные платы посильны и не ударят особо по бюджету.

Так, например, при зарплате в 30-35 тысяч платеж в 6-8 тысяч в месяц кажется не таким уж и страшным.

На деле все сложнее: вычти из суммы дохода ежемесячные обязательные платежи по типу квартплаты, коммунальных услуг, домашнего интернета, мобильной связи, расходов на транспорт, абонемента в зал, а в некоторых случаях и лекарств.

В итоге останется значительно исхудавшая сумма, на которую ты должен жить на протяжении месяца. Если из нее вычесть еще и условные 6-8 тысяч по долгу, единственным доступным блюдом в твоем рационе останется лапша быстрого приготовления. Даже не «Доширак» — его сейчас может себе позволить не каждый.

Первые месяцы такой жизни могут восприниматься с энтузиазмом. Человек думает, что скоро выплатит все деньги и вернется в обычное русло, но со времен такие условия начинают давить. Ему хочется возвратиться в зону комфорта, поесть вкусной еды, сходить с друзьями в бар, порадовать себя новой шмоткой.

Человек думает, что скоро выплатит все деньги и вернется в обычное русло, но со времен такие условия начинают давить. Ему хочется возвратиться в зону комфорта, поесть вкусной еды, сходить с друзьями в бар, порадовать себя новой шмоткой.

Возникает соблазн — и редкий представитель людского племени способен ему противостоять. Это может произойти даже непреднамеренно: ты просто потратишь чуть больше допустимого, и тебе уже не будет хватать для ежемесячного платежа.

Возникает закономерный вопрос: как рассчитать свои финансы, чтобы не пострадать от займа или кредита? Кто-то говорит, что главное не использовать для оплаты долга более 30% от дохода, но нам такая формула кажется сомнительной.

Мы предлагаем поступить иначе: из суммы дохода вычти регулярные расходы (мы их выше жирным шрифтом выделили) и раздели оставшуюся сумму на четыре. Так ты сможешь понять допустимые расходы на каждую неделю.

Далее нужно высчитать, сколько ты тратишь на еду и сколько свободных денег у тебя остается. Именно этот остаток будет посильным ежемесячным оброком, который не позволит тебе голодать и нищенствовать.

Именно этот остаток будет посильным ежемесячным оброком, который не позволит тебе голодать и нищенствовать.

И всегда помни, что любой долг нужно возвращать, поэтому стоит хотя бы попытаться воздержаться и справиться с трудностями и желаниями своими силами.

Как правильно дать и взять взаймы: инструкция от юристов

Как оформить соглашение о займе, чтобы потом можно было взыскать долг без суда? В чем разница между договором займа и распиской? Что обязательно в ней надо указать, чтобы не потерять возможность вернуть деньги принудительно? Что докажет передачу суммы займа, если она перечислялась на банковский счет? На этот и другие вопросы ответили юристы.

Что касается займов, тут первое и главное правило – не испытывать людей на порядочность, заявляет юрист юркомпании

Невозвращенные займы «под честное слово» часто губят родственные и дружеские отношения, предупреждает юрист.

Невозвращенные займы «под честное слово» часто губят родственные и дружеские отношения, предупреждает юрист.

Это часть материала о займах. Полностью текст читайте здесь:

Наилучший вариант – договор, а вот расписка может стать источником проблем при взыскании долга. Она представляет собой односторонний документ, в котором заемщик подтверждает, что получил долг и обязуется его вернуть. Это, по сути, не договор, а доказательство заключения договора, очень слабое, если деньги передавались наличным способом, а расписка не заверена нотариально, утверждает Шнигер. Как предупреждает юрист, заемщик должен написать, что сумма передана именно в качестве займа. Если он не укажет этого – по недосмотру или намеренно – то из расписки будет непонятно, откуда возник долг: например, это мог быть расчет за какую-то услугу, говорит Шнигер. Получить деньги по подобной бумаге потом будет очень сложно.

Если подробно прописать все договоренности в соглашении – это сделает возврат долга проще. Что обязательно нужно предусмотреть, рассказали юристы.

Что обязательно нужно предусмотреть, рассказали юристы.

Основные данные обеих сторон (Ф. И. О., дата и место рождения, полные паспортные данные, адрес постоянной прописки и/или временной регистрации). Это поможет приставу найти должника по базам данных, наложить арест на его имущество, закрыть выезд за границу, говорит юрист правового департамента Heads Consulting Ирина Баскакова.

Срок и способ возврата (наличный или безналичный, сразу или частями).

Обязательно подтвердить, что деньги вручены – в тексте договора («Сумма передана») или отдельной распиской, в которой есть ссылка на договор. Он начинает действовать только с момента передачи средств. Баскакова говорит, что ее можно заверить подписями свидетелей, и советует сверить, чтобы сумма в договоре совпадала с той, что получена на руки.

Если средства перечисляются на банковский счет, Шнигер советует указать назначение платежа: «Выдача займа по договору такому-то», и сохранить у себя копию платежного поручения. «Если не указать назначение платежа, потом нельзя будет определить перечисленную сумму именно как заем», – предупреждает Шнигер. Он добавляет, что платежка не является достоверным доказательством выдачи займа, в отличие от расписки, потому что исходит от займодавца.

Возврат долга можно обеспечить залогом имущества или поручительством. Если деньги возвращаются по частям, это надо надо задокументировать как можно подробнее, с указанием имени, даты, суммы, валюты, советует Баскакова.

Шнигер предлагает заверять договор нотариально, а расписку оформить отдельным документом, как принято у нотариусов. Заверенный договор и расписка в случае неплатежа позволят легко оформить исполнительную надпись у нотариуса, чтобы получить долг в банке или через приставов – без судебных разбирательств.

Если стороны решили обойтись без нотариуса, заемщику лучше написать всю расписку от руки, чем просто поставить подпись под распечатанным текстом. Это даст больше материала для почерковедческой экспертизы, если заемщик заявит в суде, что ничего не брал и не подписывал.

5 правил — Блог Райффайзенбанка R-Media

Многие сталкиваются с просьбой дать в долг от друзей или родственников. Отказаться сложно, но и соглашаться в абсолютном большинстве случаев тоже не стоит. Рассказываю, что делать, если вас просят побыть банком.

Давать друзьям и родственникам деньги в долг мне кажется зачастую плохой идеей по нескольким причинам. Во-первых, на свободных деньгах надо зарабатывать (хотя бы положить их на банковский вклад). Во-вторых, долг создает напряженность в отношениях, какими бы хорошими они ни были.

Но люди и ситуации бывают разными. Вот пять правил, которые помогут решить, стоит ли одалживать деньги.

У каждого банка есть своя кредитная политика. Он определяет критерии, по которым оценивает потенциальных заемщиков, и исходя из них решает, кому выдать кредит и под какую ставку.

Конечно, не стоит доходить до того, чтобы просить знакомого заполнить анкету из 100 пунктов. Но некоторый внутренний скоринг нужен. Например, для себя я вывела такой критерий: одалживать деньги стоит только финансово ответственным людям.

Понять, как человек относится к деньгам можно в процессе общения. Например, однажды мы с коллегой вместе ехали на мероприятие по работе на такси. Машину вызвала я и я же планировала за нее платить, потому что в любом случае поехала бы на такси, а не на метро. Но коллега настояла на том, чтобы заплатить половину. Потом даже дважды мне напомнила, чтобы я прислала ей сумму, которую надо вернуть. Это показывает, что человек серьезно относится и к своим, и к чужим финансам.

Те из знакомых, кто сразу же переводят деньги за бизнес-ланч, возвращают мелкие долги и держат обещания, имеют шансы стать надежными заемщиками.

Еще есть несколько моих близких друзей, которым я готова одолжить деньги (а в некоторых ситуациях и просто отдать) без всяких разговоров. Просто потому что они — важные для меня люди. Интересно, что они как раз из тех финансово ответственных людей, кто отдает тебе деньги за кофе, хотя ты хотела их угостить.

Просто потому что они — важные для меня люди. Интересно, что они как раз из тех финансово ответственных людей, кто отдает тебе деньги за кофе, хотя ты хотела их угостить.

Впрочем, и из этого правила есть исключение. Одна моя любимая подруга как-то взялась помогать своему непутевому молодому человеку, которому срочно понадобились деньги. Она попросила меня дать ему в долг. Этот товарищ по многим причинам не вызывал доверия, и я честно сказала, что ей я всегда готова помочь, ему — нет. К счастью, она меня поняла и не обиделась.

Друзья и деньги в цифрах

Исследование портала по поиску работы Superjob показало, что работающие россияне предпочитают брать деньги в долг в банке. Такой вариант занять деньги выбрало 20% опрошенных. К родственникам обратятся 13%, а к друзьям — 7%. Ещё 2% займут деньги у коллег, а 1% — попросит о ссуде у работодателя. Остальные вообще не берут деньги в долг.

Если выбирать между долгом перед родственниками и друзьями, то и женщины, и мужчины с большей вероятностью одолжили бы нужную сумму у родных.

Деньги в долг: как правильно составить расписку

Как показывает судебная практика по этому вопросу, расписка не всегда становится гарантом возврата долга с учетом ряда существенных нюансов, которые в большинстве случаев становятся для заимодателя неожиданностью. В одном случае суд отказывает во взыскании долга по расписке по основаниям неочевидности факта передачи денег именно в долг, т.е. именно с обязанностью возврата денежной суммы. В другом случае основанием для отказа в иске стало отсутствие подтверждения факта передачи денег заемщику. Для того, чтобы дружественный поступок помощи ближнему не стал фатальной ошибкой, рекомендую придерживаться следующих условий при заключении договора займа путем написания соответствующей расписки.

Так, согласно ч. 2 ст.1047 ГК Украины в подтверждение заключения договора займа и его условий может быть представлена расписка заемщика. Расписка выдается должником кредитору и в этом случае является письменной формой договора займа, который в свою очередь имеет реальный характер, а потому является доказательством не только факта заключения договора, но и факта передачи денежной суммы заемщику.

2 ст.1047 ГК Украины в подтверждение заключения договора займа и его условий может быть представлена расписка заемщика. Расписка выдается должником кредитору и в этом случае является письменной формой договора займа, который в свою очередь имеет реальный характер, а потому является доказательством не только факта заключения договора, но и факта передачи денежной суммы заемщику.

При составлении расписки необходимо соблюсти требования к форме, содержанию и обстоятельствам ее выдачи.

Минимальные требования к форме: написание расписки заемщиком рукописным текстом, пригодится при проведении почерковедческой экспертизы в случае отрицания заемщиком факта заключения договора займа.

Минимальные требования к содержанию:

1. Идентифицирующие данные заимодателя и заемщика (ФИО, паспортные данные, РНУКПН, адреса).

2. Сумма займа (цифрами и прописью).

3. валюта займа (точное наименование с указанием страны происхождения, в случае передачи денежных средств в иностранной валюте обязательным является указание эквивалента в гривне).

4. Сведения о дате и факте передачи заимодателем, дате и факте получения заемщиком займа (именно с такой формулировкой, исключая двойное трактование содержания действия сторон, порядок передачи — наличными, безналичным переводом на банковский счет и т.п.).

5. Сведения об обязательствах заемщика возвратить заем заимодателю (для исключения трактовки о безвозвратности суммы сделки).

6. Срок возврата (условия об определении срока моментом предъявления требования о возврате, порядок предъявления такого требования или определенный сторонами срок возврата, или определенную сторонами дату возврата и т.д.).

7. Порядок возврата (наличными, безналичным переводом на банковский счет, частями с определенной периодичностью и т.д.).

8. Валюта возврата (точное наименование с указанием страны происхождения, заем в иностранной валюте может быть возвращен в иностранной валюте при условии указания об этом в расписке).

9. Собственноручная подпись заемщика (заимодателю необходимо убедиться, что подпись соответствует другим экземплярам подписи в официальных документах заемщика, которые можно использовать для проведения почерковедческой экспертизы, по возможности рекомендую также фиксацию факта написания / подписания расписки на видео с ведома подписанта).

Минимальные требования относительно обстоятельств выдачи расписки: не рекомендую сторонам указывать любые другие нюансы, которые стали основанием или целью предоставления займа; следует избегать ссылки в тексте расписки на договоры купли-продажи, представительства интересов, оформление доверенности и т.п., поскольку все это является основанием для заявления одной из сторон требования о применении последствий мнимой сделки.

Управляющий партнер

Адвокатского объединения «Истейт»

Дарья Ивкина

Предлагаем вам проверить вашего бизнес-партнера прямо сейчас воспользовавшись тестовым доступом к сервису CONTR AGENT от ЛІГА:ЗАКОН по ссылке.

Обратите внимание на судебную практику:

В каком случае расписка не подтверждает получение денег в долг

Верховный Суд обязал вернуть долг по расписке, ссылаясь на принцип добросовестности

ссуд от друзей: как попросить ссуду

Эми Алвес, 27 лет, и ее близкий друг Уэс Кнапп, 31 год, с тех пор, как были соседями в колледже, давали друг другу небольшие краткосрочные ссуды. В целом, они брали взаймы и ссужали друг другу около 10 раз, от 20 до нескольких сотен долларов. «Мы так долго были друзьями — и мы всегда уважали [наши ссуды] друг другу — [что] у нас есть такой уровень доверия», — говорит Эми.

Эти двое обычно просят друг друга о помощи в оплате счетов в последнюю минуту.«У нас никогда не было никаких основных правил», — говорит Эми. «Это было просто:« Эй, это моя ситуация, могу я занять эту сумму? Это когда мне заплатят, так что тогда я дам вам деньги »».

«Это было просто:« Эй, это моя ситуация, могу я занять эту сумму? Это когда мне заплатят, так что тогда я дам вам деньги »».

Хотя Эми и Уэс любят, чтобы их денежные отношения были случайными, это не всегда самый безопасный способ занять у друга. Если вам нужно попросить друга об этой (довольно серьезной) услуге, помните, что — независимо от того, насколько вы уверены в — ваш друг, вероятно, скептически относится к тому, что вы можете вернуть сумму.

На то есть веская причина: по словам авторов книги Жанны Флеминг и Леонарда Шварца, 95% взрослых американцев ссужали деньги друзьям или членам семьи, но в отношении самых крупных ссуд 43% заявили, что они не погашены полностью.

Имея это в виду, вот несколько продуманных способов обратиться к друзьям за ссудой.

Спросите совета в первую очередь, во-вторых, об услугах, в-третьих, о деньгах

Деньги — не единственная помощь, которую могут оказать ваши друзья.Друзья могут предложить множество советов и ресурсов, которые помогут вам найти способ самостоятельно сэкономить деньги — более безопасный путь. Может быть, ваш друг знает какой-нибудь драматический способ сократить свои расходы на жизнь, чтобы заработать деньги, или быстрый побочный концерт, который мог бы принести эти деньги. Или, может быть, он или она может помочь вам сэкономить: например, предложение присмотра за детьми может сократить ваши расходы на 100 долларов и более. А если вам нужен новый костюм для собеседования, попробуйте делать покупки в шкафу друга, а не в торговом центре.

Успокойте друга

Если вы все же решите попросить бабло, «пусть [ваш друг] легко откажется», — скажет моя подруга Кимберли Палмер, автор новой книги «Заработок поколения: Руководство для молодых специалистов по расходам, сбережению и отдаче». .«Принуждать кого-то одолжить вам деньги только разрушит дружбу — и [не будет] помогать вам финансово — поэтому вы должны начинать любой разговор, подчеркивая, что они должны чувствовать себя комфортно, отказывая вам, и помогать вам только в том случае, если они действительно этого хотят», она предлагает.

Будьте конкретны и правдивы

Не просите 200 долларов, не упоминая, для чего конкретно они будут использованы. Ваш друг заслуживает того, чтобы знать, как будут использоваться его или ее деньги, поэтому определите свои потребности.Это из-за того, что у вас мало арендной платы в этом месяце или вы хотите заплатить за билеты на концерт? Будь честным.

Записать

Это сделано для защиты ваших интересов. Эми и Уэс всегда поддерживали устные договоренности, но им может повезти, что у них всегда все получалось. Соглашение может быть таким же простым, как лист бумаги, в котором указывается, сколько вы занимаетесь, по каким причинам, а также как и когда вы вернете своему другу. Включите ваши имена, дату и подписи.

Если вы хотите, чтобы контракт выглядел более профессионально, такой сайт, как LoanBack, поможет вам составить кредитный документ между вами и вашим другом.Это стоит от 15 до 30 долларов, в зависимости от того, насколько сложным вы хотите заключить соглашение. Контракты, заключенные на этом сайте, имеют обязательную юридическую силу. Также есть Virgin Money, которая может составлять соглашение и управлять процессом погашения. Это дороже, около 100 долларов, но это может вселить в вашего друга уверенность, зная, что сайт действительно пойдет за вами из-за денег, если вы откажетесь.

Контракты, заключенные на этом сайте, имеют обязательную юридическую силу. Также есть Virgin Money, которая может составлять соглашение и управлять процессом погашения. Это дороже, около 100 долларов, но это может вселить в вашего друга уверенность, зная, что сайт действительно пойдет за вами из-за денег, если вы откажетесь.

Вернуть милость … а потом еще

Эми и Уэс обычно расплачиваются друг с другом небольшим бонусом в знак признательности.«Дело не в том, что мы устанавливаем сумму процентов, — говорит Эми. «Это было больше похоже на:« Большое спасибо за оказанную мне огромную услугу; я добавлю 10 дополнительных баксов, когда верну тебе »».

Называйте это как хотите, но немного больше, чтобы выразить вашу признательность, — это то, что можно сделать по-дружески.

Подробнее на MoneyWatch: Фото любезно предоставлено: Фотопоток AMagill на Flickr

Узнайте, как работают ссуды, прежде чем брать в долг

Многие люди используют заемные средства для финансирования покупок, которые они в противном случае не могли бы себе позволить, например, дома или автомобиля. Хотя ссуды могут быть отличным финансовым инструментом при правильном использовании, они также могут быть серьезными противниками. Чтобы не брать слишком большие долги, вы должны понимать, как работают ссуды и как зарабатываются деньги для кредиторов, прежде чем начинать занимать деньги у активных кредиторов.

Ссуды — это большой бизнес в финансовом мире. Они используются для зарабатывания денег для кредиторов — помня об этом, ни один кредитор не захочет одолжить кому-то деньги без обещания чего-то взамен. Помните об этом, исследуя ссуды для себя или компании — способ структурирования ссуд может сбивать с толку и приводить к возникновению больших сумм долга.

Прежде чем брать деньги в долг, важно знать, как работают ссуды. Лучше их понимая, вы можете сэкономить деньги и принимать более обоснованные решения в отношении долга — в том числе, когда не нужно больше приобретать или как использовать его в своих интересах.

Ключевые элементы займа

Перед тем, как брать ссуду, целесообразно ознакомиться с некоторыми ключевыми условиями, связанными со всеми типами ссуд. Это основные условия, процентная ставка и срок.

Это основные условия, процентная ставка и срок.

Принципал

Это первоначальная сумма денег, которую вы берете в долг у кредитора и соглашаетесь выплатить.

Срок

Это время, на которое длится ссуда. Вы должны вернуть деньги в течение этого периода времени. Различные типы ссуд имеют разные условия. Кредитные карты считаются возобновляемыми ссудами, что означает, что вы можете брать и возвращать деньги столько раз, сколько захотите, не обращаясь за новой ссудой.

Процентная ставка

Это сумма, которую кредитор взимает с вас за заем. Обычно это процент от суммы ссуды и основан на ставке, которую Федеральная резервная система взимает с банков за заимствование денег на ночь друг у друга.Это называется ставкой по федеральным фондам, и это ставка, на которой банки основывают свои собственные процентные ставки.

Некоторые ставки основаны на ставке по федеральным фондам, например, основная ставка, которая представляет собой более низкую ставку, предназначенную для наиболее кредитоспособных заемщиков, таких как корпорации. Затем средние и высокие ставки назначаются тем, кто подвергается большему риску для кредитора, например малым предприятиям и потребителям с различными кредитными рейтингами.

Затраты, связанные с займами

Понимание любых затрат, связанных с ссудой, может помочь вам понять, какую из них выбрать.Стоимость не всегда объявляется заранее при подписании ссуды и обычно выражается в финансовой и юридической терминологии, которая может сбивать с толку.

Процентные расходы

Когда вы занимаетесь, вы должны вернуть взятую сумму плюс проценты, которые обычно распределяются в течение срока кредита. Вы можете получить ссуду на ту же основную сумму от разных кредиторов, но если один или оба процента ставка или срок варьируются, тогда вы будете платить другую сумму процентов.

Затраты для заемщика могут быть очень обманчивыми, если принять во внимание ставки. Годовая процентная ставка (APR) ссуды является наиболее популярной среди кредиторов, поскольку она не учитывает сложные проценты, выплачиваемые за несколько периодов.

Лучше искать ссуды с низкими процентными ставками и без комиссии или с минимальной комиссией.

Например, если вам обещана годовая процентная ставка в размере 6% по четырехлетнему автокредиту в размере 13 000 долларов без выплаты денег и других сборов, которые составляют ежемесячно, вы должны заплатить в общей сложности 1654 доллара.66 процентов. Ваши ежемесячные платежи могут быть выше при четырехлетнем кредите, но пятилетний автокредит обойдется вам в 2079,59 долларов в виде процентов.

Простой способ рассчитать проценты по кредиту — это умножить основную сумму на процентную ставку и периоды в год по ссуде. Однако не все ссуды разработаны таким образом, и вам может потребоваться калькулятор для погашения ссуды или годовых процентных ставок, чтобы определить, сколько вы в конечном итоге будете платить в течение срока ссуды.

Амортизация — это термин, используемый для определения того, как деньги применяются к основной сумме кредита и процентному балансу. Вы платите фиксированную сумму каждый период, но она по-разному распределяется между основной суммой и процентами для каждого платежа в зависимости от условий ссуды. С каждым платежом ваши процентные расходы на платеж со временем снижаются.

Вы платите фиксированную сумму каждый период, но она по-разному распределяется между основной суммой и процентами для каждого платежа в зависимости от условий ссуды. С каждым платежом ваши процентные расходы на платеж со временем снижаются.

Таблица амортизации показывает пример того, как ежемесячный платеж применяется к основной сумме и процентам.

| График погашения | |||||

|---|---|---|---|---|---|

| Дата платежа | Платеж | Принципал | Проценты | Итого проценты | Весы |

| Июнь 20XX | 251 доллар США.33 | $ 186,33 | 65,00 $ | 65,00 $ | $ 12 813,67 |

| июл 20XX | $ 251,33 | $ 187,26 | $ 64,07 | 129,07 долл. США | $ 12 626,42 |

| Авг 20XX | $ 251,33 | $ 188,19 | $ 63,13 | 192,20 $ | $ 12 438,22 |

Комиссии

Иногда вам также приходится платить комиссию по кредитам. Типы комиссий, которые вам, возможно, придется заплатить, могут различаться в зависимости от кредитора.Вот несколько распространенных типов сборов:

Типы комиссий, которые вам, возможно, придется заплатить, могут различаться в зависимости от кредитора.Вот несколько распространенных типов сборов:

- Регистрационный взнос : Платит за процесс утверждения ссуды

- Комиссия за обработку заявки : Подобно сбору за подачу заявления, он покрывает расходы, связанные с администрированием ссуды.

- Комиссия за оформление : Стоимость обеспечения кредита (чаще всего для ипотеки)

- Годовая плата : Ежегодная фиксированная плата, которую вы должны платить кредитору (чаще всего для кредитных карт).

- Комиссия за просрочку : Сколько кредитор взимает с вас за просрочку платежа

- Комиссия за досрочное погашение : Стоимость досрочного погашения ссуды (чаще всего используется для жилищного и автокредитования).

Кредиторы полагаются на ссуды для получения процентного дохода. Когда вы выплачиваете ссуду досрочно, они теряют сумму дохода за то количество лет, в течение которых вы не будете платить — комиссия за предоплату предназначена для компенсации им не получения всего процентного дохода, который они имели бы, если бы вы ее не выплатили. выкл.

Когда вы выплачиваете ссуду досрочно, они теряют сумму дохода за то количество лет, в течение которых вы не будете платить — комиссия за предоплату предназначена для компенсации им не получения всего процентного дохода, который они имели бы, если бы вы ее не выплатили. выкл.

Не все ссуды сопровождаются этими комиссиями, но вы должны следить за ними и спрашивать о них при рассмотрении вопроса о ссуде.

Остерегайтесь мошенничества с ссудой с предоплатой.Законные кредиторы никогда не будут требовать от вас уплаты комиссии, чтобы «гарантировать» ваш ссуду, если у вас плохая кредитная история, нет кредита или вы подали заявление о банкротстве.

Соответствует требованиям для получения ссуды

Чтобы получить ссуду, вы должны соответствовать требованиям. Кредиторы выдают ссуды только тогда, когда уверены, что они будут погашены. Кредиторы используют несколько факторов, чтобы определить, имеете ли вы право на получение ссуды.

Ваш кредит является ключевым фактором, помогающим вам получить квалификацию, поскольку он показывает, как вы использовали кредиты в прошлом. Если у вас более высокий кредитный рейтинг, у вас больше шансов получить ссуду под разумную процентную ставку.

Если у вас более высокий кредитный рейтинг, у вас больше шансов получить ссуду под разумную процентную ставку.

Скорее всего, вам также нужно будет доказать, что у вас достаточно дохода для погашения ссуды. Кредиторы часто смотрят на соотношение вашего долга к доходу — сумму денег, которую вы взяли в долг, по сравнению с суммой, которую вы зарабатываете.

Если у вас нет хорошей кредитной истории или если вы занимаетесь большой суммой денег, вам, возможно, также придется обеспечить ссуду залогом, также известным как обеспеченная ссуда.Это позволяет кредитору взять что-то и продать это, если вы не можете погасить ссуду. Возможно, вам даже потребуется, чтобы кто-то с хорошей кредитной историей подписал ссуду, что означает, что они берут на себя ответственность ее выплатить, если ты не можешь.

Ходатайство о ссуде

Если вы хотите занять деньги, вы посещаете кредитора — онлайн или лично — и подаете заявку на ссуду. Ваш банк или кредитный союз — хорошее место для начала. Вы также можете работать со специализированными кредиторами, такими как ипотечные брокеры и службы однорангового кредитования.

Вы также можете работать со специализированными кредиторами, такими как ипотечные брокеры и службы однорангового кредитования.

После того, как вы предоставите информацию о себе, кредитор рассмотрит ваше заявление и решит, давать вам ссуду или нет. Если ваша заявка будет одобрена, кредитор отправит средства вам или организации, которой вы платите — например, если вы покупаете дом или машину, деньги могут быть отправлены вам или напрямую продавцу.

Вскоре после получения финансирования вы начнете погашать ссуду в согласованный повторяющийся день (обычно один раз в месяц) с заранее определенной процентной ставкой.

В некоторых случаях кредиторы ограничивают использование средств. Убедитесь, что вы знаете о любых ограничениях на использование заемных денег, чтобы у вас не возникли проблемы с законом.

Кредитные линии, Домашний капитал, Ссуды, Кредитные карты

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами. Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны.

- Чтобы получить деньги в крайнем случае, у вас есть варианты, от заимствования под ваши активы до получения необеспеченной ссуды.

- Заимствование под активы, как правило, дешевле, но вы должны владеть активами в первую очередь, например, домом (чтобы получить ссуду под залог собственного капитала или HELOC) или большим инвестиционным портфелем (чтобы получить портфельный заем).

- Если это невозможно, то лучше подойдет личный заем или кредитная карта.

- Подробнее о покрытии личных финансов »

Не существует идеального решения для получения кредита.

Один из вариантов — взять взаймы у семьи и друзей, но эксперты часто предостерегают от этого, поскольку такие ссуды могут обострить отношения.

Или вы можете взять взаймы из своих пенсионных сбережений. На фоне потери работы и финансовых проблем из-за вспышки коронавируса пакет стимулов на сумму 2 триллиона долларов США позволяет без штрафных санкций снимать средства и получать кредиты от 401 (k) s. Однако эксперты предупреждают, что это может быть рискованно: если вас уволят или вы перейдете на другую работу, выплата должна быть произведена немедленно, а заимствование средств со своего пенсионного счета может привести к тому, что вы упустите возможность роста с годами.

На фоне потери работы и финансовых проблем из-за вспышки коронавируса пакет стимулов на сумму 2 триллиона долларов США позволяет без штрафных санкций снимать средства и получать кредиты от 401 (k) s. Однако эксперты предупреждают, что это может быть рискованно: если вас уволят или вы перейдете на другую работу, выплата должна быть произведена немедленно, а заимствование средств со своего пенсионного счета может привести к тому, что вы упустите возможность роста с годами.

Лучшими альтернативами могут быть заимствования под ваши активы, такие как инвестиционный портфель или дом, или заимствование в банке. Однако имейте в виду, что любой метод будет стоить вам процентов, и вы должны будете полностью выплатить ссуду.

Если у вас мало наличных, вот несколько способов получить нужные деньги, от самых дешевых до самых дорогих.

1. Кредитная линия собственного капитала

Типичная процентная ставка : переменная ставка 5,61%, согласно ValuePenguin

Кто может использовать одну ? Домовладельцы, владеющие не менее 20% собственного капитала в своих домах

Кредитные линии собственного капитала, также известные как HELOC, являются популярными способами заимствования по процентным ставкам, намного более низким, чем может предложить большинство кредитных карт или личных ссуд. Этот вариант доступен только домовладельцам, имеющим долю в своих домах, поэтому он может быть подходящим не для всех.

Этот вариант доступен только домовладельцам, имеющим долю в своих домах, поэтому он может быть подходящим не для всех.

HELOC обычно ограничивают сумму, которую вы можете взять в долг, на уровне 85% от собственного капитала вашего дома или 85% от его стоимости за вычетом того, что вы должны по ипотеке. С помощью этого типа ссуды вы берете то, что вам нужно, по мере необходимости, поскольку кредитная линия остается открытой почти как кредитная карта.

Однако это означает, что вы предоставляете свой дом в качестве залога — вы рискуете потерять свой дом, если он не будет возвращен.Однако при правильном использовании он может помочь вам повысить ценность, которую вы создали в своем доме, по низкой процентной ставке.

Как подать заявку на получение сертификата : Подайте заявку на получение HELOC через любой крупный банк, который их предлагает. Вы предоставите информацию о своем доме, ипотеке, доходе и многом другом. Затем вам нужно будет провести оценку вашего дома. Наконец, закройте свой кредит и начните использовать свои средства.

Наконец, закройте свой кредит и начните использовать свои средства.

2. Кредит под залог собственного капитала

Типичная процентная ставка: 5.В среднем 82%, согласно ValuePenguin

Кто может использовать один ? Домовладельцы, у которых есть не менее 20% собственного капитала в своих домах

Хотя кредитная линия и ссуда под залог собственного капитала могут звучать одинаково, и даже оба могут быть названы «второй ипотекой», они довольно разные. Ссуда под залог собственного капитала также является заимствованием под залог собственного капитала вашего дома, но она больше похожа на традиционный заем, чем на HELOC. Платеж осуществляется единовременно, а не по мере необходимости, и будет иметь фиксированную процентную ставку, ежемесячный платеж и дату погашения.

Ссуды под залог собственного капитала являются отличной альтернативой личным ссудам для домовладельцев — они действуют как ссуды для физических лиц без переменной процентной ставки и возобновляемого кредита, которые предоставляются с HELOC. Как и кредитная линия собственного капитала, ваш дом используется в качестве залога, что ставит его на карту, если вы не вернете ссуду. Ссуда под залог жилого фонда лучше всего подходит для тех, кто знает, сколько им нужно заимствовать, хочет фиксированный ежемесячный платеж при погашении и хочет получить средства только один раз.

Как подать заявку на один: Банки и кредиторы предлагают ссуды под залог жилья, и приложение аналогично HELOC.Вам понадобится информация о вашем доме, ипотеке и доходе, а также оценка. Затем вы закроете свой ссуду под залог собственного капитала и получите заем единовременно.

3. Кредитная карта

Типичная процентная ставка : 15,05%, согласно данным Федеральной резервной системы

Кто может использовать карту ? Люди с хорошей или более высокой кредитной историей, как правило, минимум 670 для кредитной карты с годовой процентной ставкой 0%

Кредитные карты являются общеизвестно дорогим способом занять деньги. Если вы не выплачиваете свой баланс каждый месяц, высокая процентная ставка означает, что заимствование этих денег быстро становится дорогим. Так что, если вы планируете оплатить расходы по кредитной карте и знаете, что не можете оплатить их немедленно, вам может потребоваться кредитная карта с начальной процентной ставкой 0%.

Если вы не выплачиваете свой баланс каждый месяц, высокая процентная ставка означает, что заимствование этих денег быстро становится дорогим. Так что, если вы планируете оплатить расходы по кредитной карте и знаете, что не можете оплатить их немедленно, вам может потребоваться кредитная карта с начальной процентной ставкой 0%.

Эти карты с 0% годовых дают вам период беспроцентного кредита, обычно от девяти до 21 месяца, в зависимости от карты. Если вы полностью выплатите свой баланс до истечения срока действия процентной ставки 0%, это может означать бесплатное получение кредита.Эти карты часто называют картами переноса баланса, потому что вы можете перенести свой баланс с другой карты (за определенную плату), чтобы воспользоваться вступительной ставкой. Это хороший вариант для покрытия небольших счетов и покупок для всех, кто уверен, что сможет быстро вернуть средства.

Однако имейте в виду, что после окончания вводного периода по карте будет применяться обычная (читай: высокая) процентная ставка к существующему балансу. Если вы не собираетесь вовремя погашать свой баланс, возможно, это не лучший способ заимствования для вас.

Если вы не собираетесь вовремя погашать свой баланс, возможно, это не лучший способ заимствования для вас.

Как подать заявку на получение одной карты : Чтобы получить предварительное предложение годовой процентной ставки, вам необходимо открыть новую карту. Проверьте свой кредитный рейтинг бесплатно в Интернете, а затем подайте заявку на получение карты, которая соответствует вашему кредитному рейтингу. После подачи заявки на получение карты обратите внимание на любые комиссии и найдите срок, который будет соответствовать вашим планам погашения. После того, как вы подадите заявку и получите новую карту, обязательно отметьте, когда процентная ставка вырастет, и планируйте погасить свой баланс до этого.

4. Индивидуальная ссуда от кредитного союза

Типичная процентная ставка: Средняя процентная ставка по необеспеченной 36-месячной ссуде в кредитном союзе составила 9.36% в декабре 2019 г.

Кто может им пользоваться? Любой член кредитного союза с хорошим или более высоким кредитным рейтингом

Кредитные союзы

часто взимают меньшие проценты по своим кредитам, чем банки, но они ограничивают выдачу кредитов членам. Согласно данным Национальной ассоциации кредитных союзов и S&P Global, эти местные учреждения, принадлежащие членам, предлагают личные займы в среднем на 0,8% дешевле, чем национальные банки в декабре 2019 года.

Согласно данным Национальной ассоциации кредитных союзов и S&P Global, эти местные учреждения, принадлежащие членам, предлагают личные займы в среднем на 0,8% дешевле, чем национальные банки в декабре 2019 года.

Как подать заявление на получение одного: Если вы уже являетесь членом кредитного союза, вы можете подать заявление там. В противном случае присоединиться к одному из них, как правило, довольно просто, но учтите, что у многих из них есть простые требования к членству, например, проживание в определенном районе. Подайте заявку на веб-сайте кредитного союза или в филиале. Хотя они могут быть дешевле, чем банковские кредиты, это не всегда так, поэтому разумно сравнивать предложения онлайн-кредиторов и других банков, чтобы убедиться, что это лучшее предложение для вас.

5.Кредит для физических лиц в банке

Типичная процентная ставка : от 6% до 30% и более. Средняя процентная ставка на декабрь 2019 года составила 10,18% годовых.

Кто может им пользоваться? Любой человек с хорошим или более высоким кредитным рейтингом.

Персональные ссуды имеют высокие процентные ставки, но нет ограничений на то, что вы можете делать с деньгами. По словам Сайпса, личный заем — это крайняя мера.

Хотя можно найти процентные ставки по личным займам ниже 4%, как те, что предлагает Lightstream, получить такие низкие ставки можно только с лучшими кредитными рейтингами.Чаще всего процентные ставки начинаются с 6% и могут доходить до 30%. Кроме того, некоторые кредиторы взимают процентные административные сборы или сборы за оформление.

Персональные ссуды — не самый доступный способ получения займов, но часто это необеспеченные ссуды, а это означает, что вам не придется вносить залог, например дом или автомобиль, для получения ссуды. Для тех, у кого нет дома или большого инвестиционного портфеля, личный заем может быть лучшим выбором.

Как подать заявку на получение одного : Найдите личный заем, который соответствует вашему доходу, кредитному рейтингу и потребностям. Пройдите предварительную квалификацию у нескольких разных кредиторов онлайн и найдите самую низкую доступную для вас годовую процентную ставку. Затем соберите информацию о своих доходах, расходах и многом другом и заполните заявку.

Пройдите предварительную квалификацию у нескольких разных кредиторов онлайн и найдите самую низкую доступную для вас годовую процентную ставку. Затем соберите информацию о своих доходах, расходах и многом другом и заполните заявку.

Бонус: портфельная кредитная линия

Типичная процентная ставка : от 2,40% до 3,65%, согласно Wealthfront

Кто может использовать кредитную линию ? Инвесторы со значительным портфелем и собственным капиталом. Минимальные требования к портфолио зависят от компании.

Другой способ заимствования денег — портфельная кредитная линия, также называемая заимствованием под залог.«Любой, у кого есть деньги после уплаты налогов в инвестиционном портфеле, может воспользоваться кредитной линией портфеля», — говорит Моника Сайпс, специалист по финансовому планированию из Exencial Wealth Advisors.

Однако есть одна загвоздка: чтобы воспользоваться преимуществами, необходимо иметь значительный инвестиционный портфель. Этот тип ссуды работает, позволяя банку предоставлять ссуду под ваш портфель. Wealthfront требует, чтобы у клиента был портфель, например, на сумму более 25 000 долларов. По словам финансового планировщика Леви Санчеса, TD Ameritrade требует, чтобы чистая стоимость активов составляла 750 000 долларов.«Я рекомендую их больше для более состоятельных клиентов», — говорит он.

Этот тип ссуды работает, позволяя банку предоставлять ссуду под ваш портфель. Wealthfront требует, чтобы у клиента был портфель, например, на сумму более 25 000 долларов. По словам финансового планировщика Леви Санчеса, TD Ameritrade требует, чтобы чистая стоимость активов составляла 750 000 долларов.«Я рекомендую их больше для более состоятельных клиентов», — говорит он.

«Самое замечательное в этих типах ссуд состоит в том, что они, как правило, представляют собой только проценты, поэтому они дают заемщику большие полномочия с точки зрения того, когда возвращать деньги», — добавляет Сайпс. «У них сейчас очень агрессивные процентные ставки, а это значит, что они недорогие». Кроме того, портфельные кредитные линии доступны довольно быстро, поскольку для этого требуется гораздо меньше документов, чем для получения ссуды или других кредитных линий.

Как подать заявку на получение одного : Служба онлайн-банкинга Wealthfront предлагает эти кредитные линии портфеля и позволяет инвесторам занимать до 30% от их налогооблагаемого остатка на счете. Процентные ставки низкие: Wealthfront взимает процентные ставки от 2,40% до 3,65%. Они также доступны через другие инвестиционные платформы и банки, такие как Bank of America и Morgan Stanley.

Процентные ставки низкие: Wealthfront взимает процентные ставки от 2,40% до 3,65%. Они также доступны через другие инвестиционные платформы и банки, такие как Bank of America и Morgan Stanley.

Лиз Кнуевен

Репортер по личным финансам

умных способов ссудить деньги семье

Согласно недавнему исследованию Merrill, родители тратят более 500 миллиардов долларов в год на помощь молодым людям в виде студенческих ссуд, жилья, продуктов, оплаты автомобилей, счетов за сотовые телефоны и других расходов. Для многих семей эта щедрость выражается в форме подарка, но некоторые родители могут назвать это ссудой и рассматривать сделку как урок управления деньгами.

Для многих семей эта щедрость выражается в форме подарка, но некоторые родители могут назвать это ссудой и рассматривать сделку как урок управления деньгами.

Если дарить подарки или давать взаймы правильно, это может помочь молодым людям получить первый дом, машину или высшее образование, которое они в противном случае были бы не в состоянии себе позволить. Или деньги могут быть именно тем, что нужно родственнику, чтобы снова встать на ноги. Но если сделать это неправильно, раздаточные материалы могут подорвать независимость молодого взрослого и вызвать обиду среди других членов семьи, не получающих подарков или ссуд.Если это ссуда, которая никогда не погашается — независимо от того, выписали ли вы чек или подписали ссуду от кредитора, — это может создать длительный разрыв с заемщиком и потенциально оставить черные следы в вашей кредитной истории.

Предоставление или предоставление денег в долг также может повлиять на ваш образ жизни и пенсионные планы. Дженнифер Майерс, сертифицированный специалист по финансовому планированию из Маклина, штат Вирджиния, говорит, что обычно она составляет прогнозы для клиентов о том, как потенциальный подарок — или ссуда, которая может никогда не быть возвращена — может повлиять на их способность выйти на пенсию, когда они захотят. «Вы должны убедиться, что можете позволить себе помочь этому члену семьи или другу и при этом оставаться в финансовой безопасности», — говорит она. Но Майерс признает, что трудно отказать тем, кого любишь. «Часто люди следят за своим сердцем и ставят на первое место свои финансы», — говорит она.

«Вы должны убедиться, что можете позволить себе помочь этому члену семьи или другу и при этом оставаться в финансовой безопасности», — говорит она. Но Майерс признает, что трудно отказать тем, кого любишь. «Часто люди следят за своим сердцем и ставят на первое место свои финансы», — говорит она.

Одолжение или раздача денег членам семьи может быть полезным, но вы должны осознавать риски. Вот несколько умных способов дать или одолжить деньги, не жертвуя семейной гармонией.

Кожа в игре

Многие родители опасаются, что предоставление денег потомству испортит амбиции или драйв ребенка, говорит Райан Томас, CFP из Индианаполиса.«Человеческая природа такова, что вы не цените это так сильно, если не работаете для этого», — говорит он.

Чтобы этого избежать, родители могут потребовать от ребенка обязательств. Например, родители, накопившие достаточно для учебы в колледже, могут побудить студентов подавать заявки на стипендии — для чего часто требуется поддерживать высокий средний балл — пообещав соответствовать сумме стипендии, присужденной после окончания учебы, — говорит Томас. Или родители могут помочь молодым людям построить «гнездышко», возместив деньги, которые они вложили в Roth IRA или 401 (k), после того как они предоставят доказательства своего вклада.

Или родители могут помочь молодым людям построить «гнездышко», возместив деньги, которые они вложили в Roth IRA или 401 (k), после того как они предоставят доказательства своего вклада.

Оформление ссуды

Никогда не давайте ссуду больше, чем вы можете позволить себе потерять. «Вы надеетесь, что получите деньги обратно, но вам всегда нужно брать семейный заем с мыслью, что вы, возможно, больше не увидите деньги», — говорит Майерс.

Сделайте ссуду бизнес-операцией. Воспоминания исчезают, и, чтобы избежать споров о том, были ли деньги подарком или ссудой, запишите условия — включая сумму, график погашения и любые начисляемые проценты — в векселе и попросите обе стороны подписать его.

Ссуды, не подтвержденные документами, часто не возвращаются. Именно это обнаружил Алекс Тран, стратег по цифровому маркетингу из Сиэтла. 11 лет назад она одолжила 500 долларов родственнику, но так и не получила выплат, несмотря на ее попытки собрать деньги. После этого, когда она ссужала деньги, она заключала договор с условиями ссуды. Она выдала около 10 кредитов, и с момента заключения контрактов ни одна из них не испортилась. «Это выглядит профессионально, а также заставляет их нести ответственность за возврат моих денег», — говорит Тран.

Она выдала около 10 кредитов, и с момента заключения контрактов ни одна из них не испортилась. «Это выглядит профессионально, а также заставляет их нести ответственность за возврат моих денег», — говорит Тран.

Еще одна причина оформить ссуду в письменной форме: если вам не выплатят деньги, вы можете вычесть убыток из своей налоговой декларации как безнадежный долг, — говорит Блейк Кристиан, бухгалтер бухгалтерской фирмы HCVT из Парк-Сити, штат Юта.«IRS будет абсолютно тщательно изучать любые безнадежные долги», — говорит он. Агентство также требует, чтобы вы задокументировали свои усилия по сбору денег.

IRS будет считать семейный заем подарком, если вы не докажете обратное, — говорит Марк Ласкомб, главный аналитик Wolters Kluwer Tax & Accounting. По его словам, чтобы избежать проблем с IRS, документально оформляйте ссуду и взимайте проценты по крупным ссудам. (От вас не требуется начислять проценты, если сумма ссуды меньше 10 000 долларов США и она не будет использована для покупки инвестиций, или до 100 000 долларов США, если инвестиционный доход заемщика за год составляет менее 1 000 долларов США. ) IRS предлагает рекомендации по процентным ставкам. Каждый месяц он публикует минимальную сумму процентов, называемую Применимыми федеральными ставками, которая должна начисляться по новым частным займам в зависимости от срока займа. В июне годовая процентная ставка составляла 2,33% по ссудам на срок до трех лет, 2,38% по ссудам на срок до девяти лет и 2,76% по ссудам на более длительный срок. Вы должны указать процентный доход в своей налоговой декларации. Чтобы получить самые свежие AFR, перейдите на сайт www.irs.gov и выполните поиск по запросу «Применимые федеральные ставки».”

) IRS предлагает рекомендации по процентным ставкам. Каждый месяц он публикует минимальную сумму процентов, называемую Применимыми федеральными ставками, которая должна начисляться по новым частным займам в зависимости от срока займа. В июне годовая процентная ставка составляла 2,33% по ссудам на срок до трех лет, 2,38% по ссудам на срок до девяти лет и 2,76% по ссудам на более длительный срок. Вы должны указать процентный доход в своей налоговой декларации. Чтобы получить самые свежие AFR, перейдите на сайт www.irs.gov и выполните поиск по запросу «Применимые федеральные ставки».”

Если вы предпочитаете сделать подарок, вы также можете использовать налоговый код в своих интересах. Хотя наличные — это хорошо, вы можете сэкономить на налогах, отдавая вместо этого ценные бумаги, если ваш доход выше, чем у получателя. (Ваша базовая стоимость и период владения оцененными ценными бумагами будут переданы получателю.) Федеральная ставка налога на долгосрочный прирост капитала для инвестиций, удерживаемых более года, может достигать 23,8%, в зависимости от вашего дохода. Но если доход получателя достаточно низок, прибыль от продажи ценных бумаг может облагаться налогом по ставке 15% или даже 0%.

Но если доход получателя достаточно низок, прибыль от продажи ценных бумаг может облагаться налогом по ставке 15% или даже 0%.

Помощь при покупке дома

Если бы они были бизнесом, друзья и семья были бы седьмым по величине ипотечным кредитором в США, согласно недавнему исследованию, спонсируемому компанией Legal & General, предоставляющей финансовые услуги.

Сильвия Ву, 30 лет, из Кайлуа, Оаху, купила кондоминиум за 210 000 долларов в качестве инвестиционной собственности во время учебы в колледже в 2009 году с помощью своих родителей, которые рассматривали ослабленный рынок жилья в то время как отличную возможность. Ву говорит, что у нее было 35 000 долларов в качестве первоначального взноса, но она не могла претендовать на ипотеку, потому что работала только неполный рабочий день.Ее родители взяли взаймы под свой дом и ссудили Ву 175000 долларов, чтобы она могла сразу купить квартиру. Ее мать составила вексель с условиями. Ву, ныне специалист по образованию в Гавайском университете в Маноа, использовала доход от аренды квартиры и свою зарплату для выплаты долга с процентами.

Ее родители предоставили аналогичную ссуду сестре Ву. «Мы с сестрой полностью согласны с тем, чтобы оформить эту договоренность и выплачивать проценты моей маме», — говорит Ву.

Самый простой способ помочь члену семьи с покупкой дома — это сделать первоначальный взнос в качестве подарка.Вам нужно будет предоставить недавние банковские выписки и «подарочное письмо», подписанное вами и покупателем дома, которое подтверждает, что деньги не являются ссудой, которую необходимо вернуть, говорит Рик Бектел, глава отдела жилищного кредитования в TD Bank.

Если вы хотите одолжить деньги, чтобы помочь частично профинансировать покупку дома, процесс будет более сложным. «Кредитор будет учитывать ежемесячный платеж по долгу, причитающийся вам, когда решает, может ли покупатель дома претендовать на ипотеку», — говорит Бектел.

Независимо от того, покроет ли ваш кредит только часть покупки или всю сумму, документация будет иметь ключевое значение.Помимо создания векселя, многие родители также решают подать ипотечный или доверительный акт в свое местное правительство, например, в регистратор документов или в офис окружного клерка, создавая залоговое право на имущество, говорит Тимоти Берк, основатель и генеральный директор National Семейная ипотека, которая помогает управлять ссудами между ближайшими членами семьи. Этот шаг необходим, если домовладелец хочет вычесть выплачиваемые вам проценты по ипотеке, — говорит Берк. Залог также защищает вас в случае неисполнения обязательств. Вы можете лишиться права выкупа, хотя ваш заем будет вторым в очереди на погашение, если домовладелец имеет первую ипотеку у кредитора, и было бы трудно принять такое решение в отношении ребенка или другого родственника.

Этот шаг необходим, если домовладелец хочет вычесть выплачиваемые вам проценты по ипотеке, — говорит Берк. Залог также защищает вас в случае неисполнения обязательств. Вы можете лишиться права выкупа, хотя ваш заем будет вторым в очереди на погашение, если домовладелец имеет первую ипотеку у кредитора, и было бы трудно принять такое решение в отношении ребенка или другого родственника.

Юрист — а в некоторых штатах поверенный титульной компании — может помочь вам составить вексель и подать документы. Национальная семейная ипотека также может помочь вам оформить и обслужить ссуду. Компания может оформить вексель, помочь с оформлением необходимых документов в местные органы власти, управлять платежами, при необходимости рассылать уведомления о просрочке платежа и создавать налоговые формы IRS на конец года (заявление о процентах по ипотеке 1098 для заемщика и отчет о доходах 1099 для вас). Стоимость, в зависимости от размера ссуды, представляет собой единовременную комиссию в размере от 725 до 2100 долларов плюс минимум 15 долларов в месяц за обслуживание ссуды.

Риски совместного подписания

Многие студенты колледжей, которые максимально использовали федеральные студенческие ссуды, обращаются к частным ссудам, чтобы заполнить пробелы, но им обычно требуется совместное подписание, чтобы соответствовать требованиям. Это может иметь последствия для подписавшейся стороны. Если основной заемщик не производит погашение, ответственность за задолженность несет сторона, подписавшая соглашение. Кроме того, кредитная история совладельца может быть повреждена, если заемщик пропускает платежи или производит их с опозданием, говорит Джереми Хекман, CFP из Эдины, Миннесота. Вы можете не знать о проблеме, пока не подадите заявку на кредит, говорит Хекман, который отговаривает клиентов от совместного подписания.

Но некоторые люди делают ставку на линию с широко открытыми глазами. 56-летний Фил Ла Дюк из Аллен-Парка, штат Мичиган, согласился подписать частные студенческие ссуды для своей дочери Дженнифер. «Я дал ей обязательство на раннем этапе:« Вы беспокоитесь о том, чтобы поступить в лучшую школу, которую вы можете, а мы выясним, как это профинансировать », — говорит он, добавляя, что рассчитывал помочь ей выплатить ссуды.

Она была принята в Чикагский университет Лойола, который окончила в 2009 году со степенью в области журналистики и английского языка и 145 000 долларов в виде частных кредитов.Дженнифер нашла работу редактором в отраслевом издании и платила по кредиту, пока ее не уволили в конце 2010 года. Ее отец продолжал выплаты, и теперь около половины долга погашено.

Ла Дюк, консультант по технике безопасности и автор книг по технике безопасности на рабочем месте, говорит, что для него было бы более комфортно выходить на пенсию, если бы деньги вместо этого пошли на его сбережения, но он не сожалеет об инвестициях в будущее своей дочери. «Я не могу придумать лучшего способа потратить свои деньги», — говорит он.

Дженнифер, 32 года, работает в сфере дошкольного образования в течение последних девяти лет и планирует вернуться в школу этой осенью, чтобы получить степень магистра в этой области. На этот раз, по ее словам, она ожидает, что стипендия и программа помощи работодателям покроют почти всю плату за обучение. «Мне кажется, что я выучила урок, получая степень бакалавра», — говорит она.

«Мне кажется, что я выучила урок, получая степень бакалавра», — говорит она.

Знайте налоговые ограничения