Заявления и другие документы на вычет (возврат налога)

02 ноября 2020

56Заявления и другие документы на вычет

Ирина Ерёмина

Налоговый консультант

6 минут чтения

541

СтатьиБесплатно задайте вопросы

Бесплатный звонок для всей России

Мы работаем с 8:00 до 21:00 по Москве

Поможем получить налоговый вычет

Рассчитаем налоговые вычеты,

на которые вы можете претендовать

Документы на вычет через инспекцию при покупке недвижимости

Список документов на вычет при получении вычета в налоговой инспекции

Данный список Вы можете использовать для получения вычета при покупке недвижимости через налоговую инспекцию. Вы можете скачать список в формате pdf, пройдя по этой ссылке.

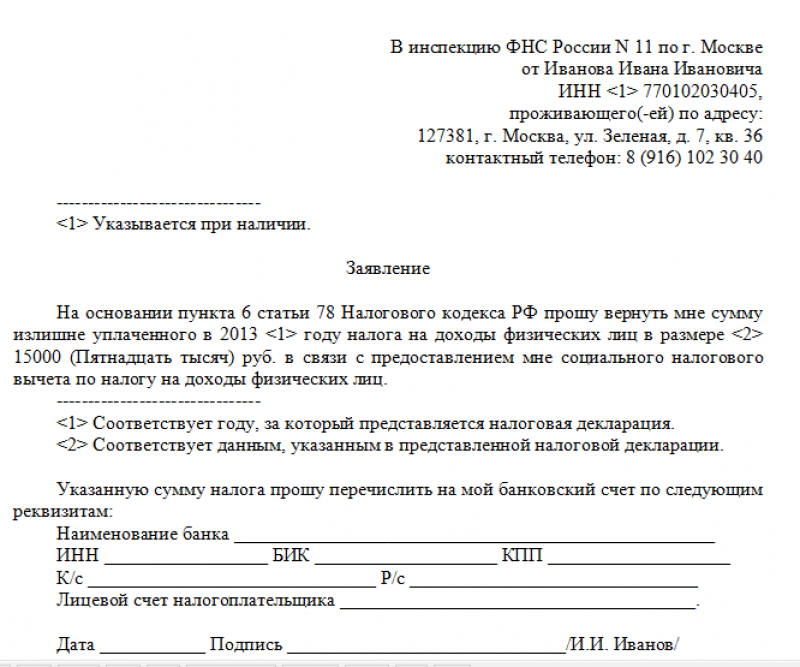

Заявление на возврат налога (через налоговую инспекцию)

Вы можете скачать образец заявления на возврат налога для налоговой инспекции в формате doc, пройдя по этой ссылке. При помощи этого заявления, поданного вместе с декларацией, Вы сможете получить возвращенный налог от налоговых органов.

Заявление (соглашение) о распределении (разделе) вычета при общей совместной собственности, без процентов по ипотеке

Заявление (соглашение) о распределении (разделе) вычета при общей совместной собственности, с процентами по ипотеке

Вы можете скачать образец заявления в формате doc, пройдя по этой ссылке. Не требуется ни нотариальное заверение этого документа, ни присутствие при подаче этого документа второго собственника (собственника, который не подает декларацию).

Как получить максимальный вычет быстро и просто?

Проще всего быстро подготовить правильные документы на максимальный возврат и подать эти документы с Налогией. С Налогией инспекция одобрит документы и их не придется переделывать. Вы получите правильные документы и консультацию эксперта. А потом сможете выбрать — отнести документы в инспекцию самому или подать онлайн.

Документы на вычет через работодателя при покупке недвижимости

Список документов на вычет при получении вычета у работодателя

Данный список Вы можете использовать для получения вычета при покупке недвижимости через работодателя. Вы можете скачать список в формате pdf, пройдя по этой ссылке.

Вы можете скачать список в формате pdf, пройдя по этой ссылке.

Заявление на вычет (у работодателя) работодателю

Вы можете скачать образец заявления для работодателя (или иного налогового агента) в формате doc, пройдя по этой ссылке. При помощи этого заявления, получив предварительно в налоговой инспекции уведомление о праве на вычет, вы сможете получить вычет у своего работодателя.

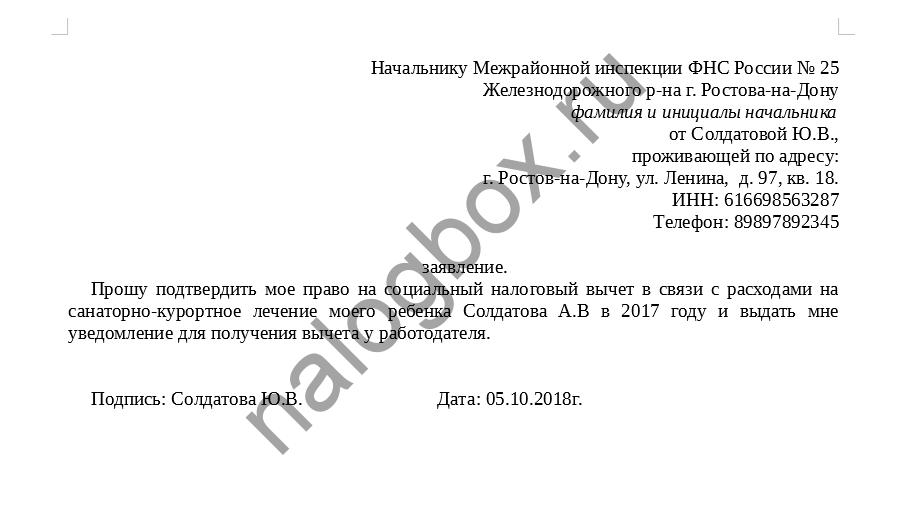

Заявление на вычет (у работодателя) в инспекцию

Вы можете скачать образец заявления для налоговой инспекции в формате doc, пройдя по этой ссылке. При помощи этого заявления, Вы сможете получить в налоговой инспекции уведомление о праве на вычет. Далее, с уведомлением о праве на вычет, Вы сможете получить вычет у своего работодателя (или иного налогового агента).

Соглашение о разделе вычета при общей совместной собственности можно использовать такое же, как при вычете через налоговую инспекцию (выше).

Документы на вычет по обучению

Список документов для получения налогового вычета по обучению

Вы можете скачать список в формате pdf, пройдя по этой ссылке.![]()

Заявление для возврата налога при вычете по обучению

При получении вычета по обучению заявление на вычет теперь не требуется. Соответствующие изменения в Налоговый кодекс были внесены законом в конце 2009 года. Но если Вы хотите, чтобы возвращенный налог был Вам перечислен, Вам нужно подать в налоговую инспекцию реквизиты Вашего банковского счета. Поэтому мы рекомендуем подавать заявление по данному шаблону с реквизитами Вашего счета.

Документы на вычет по лечению

Список документов для получения налогового вычета по медицине

Шаблон заявления можно использовать такой же, как при вычете по обучению (выше).

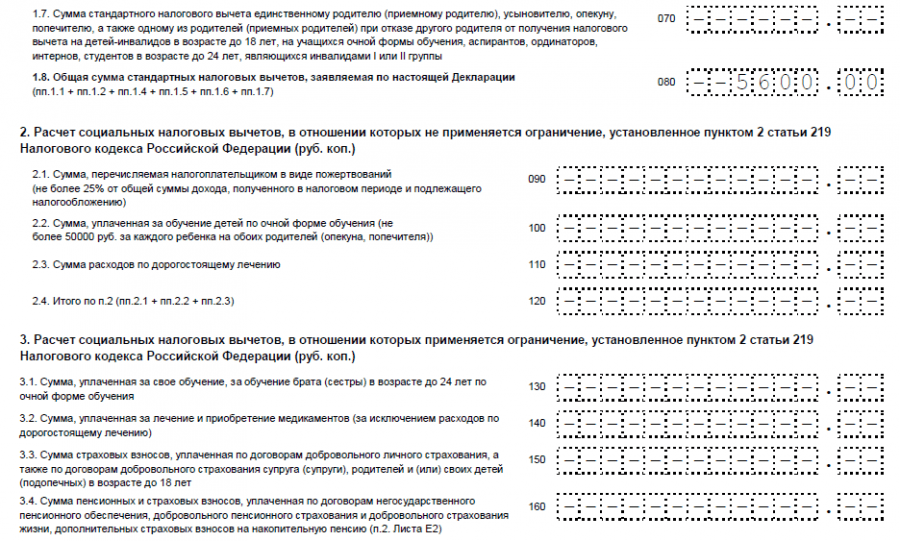

Документы на стандартный вычет

Заявление на стандартный налоговый вычет работодателю

Заявление по данной форме можно подавать не только работодателю, но и любому налоговому агенту. Вы можете скачать шаблон заявления в формате doc, пройдя по этой ссылке.

Заявление на стандартный налоговый вычет в налоговую инспекцию

Вы можете скачать шаблон заявления в формате doc, пройдя по этой ссылке.

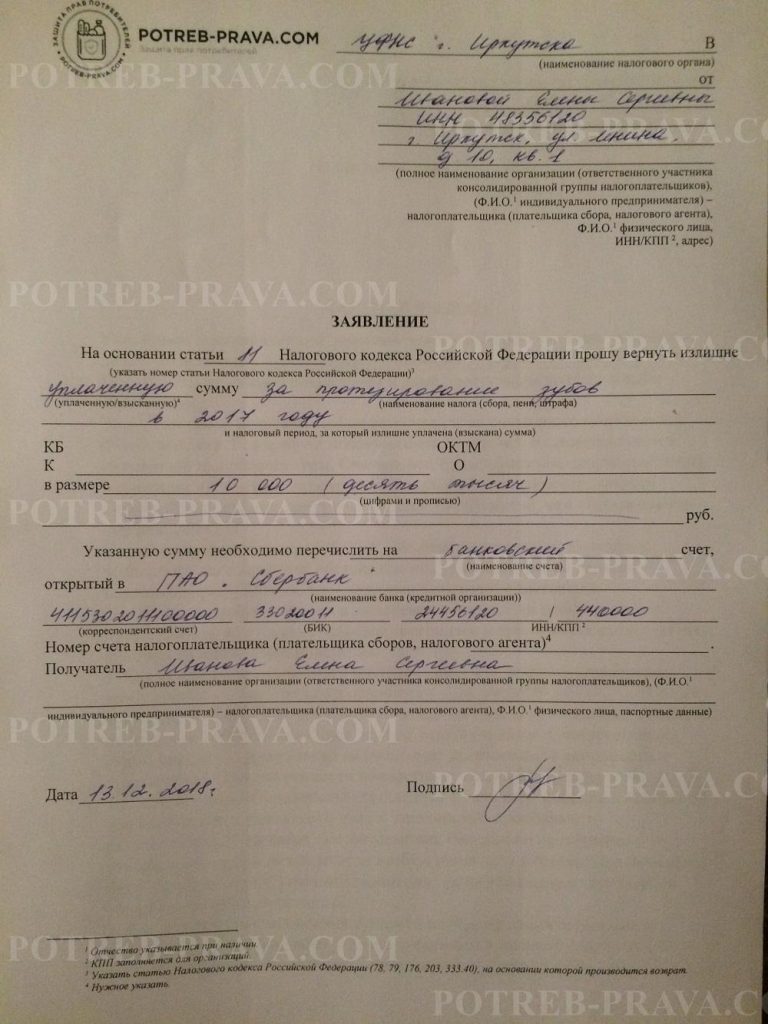

Возврат налогового вычета за лечение

Согласно законодательству РФ, при оплате медицинских услуги/или медикаментов Вы имеете право вернуть себе часть этих расходов.

Если Вы официально работаете (т.е. платите подоходный налог) и оплатили свое лечение, то Вы можете вернуть себе часть расходов в размере до 13% от стоимости этого лечения.

Размер налогового вычета за лечение рассчитывается за календарный год и определяется суммой, перечисленной Вами государству: Вы не можете вернуть себе больше денег, чем перечислили в бюджет подоходного налога (около 13% от официальной зарплаты).

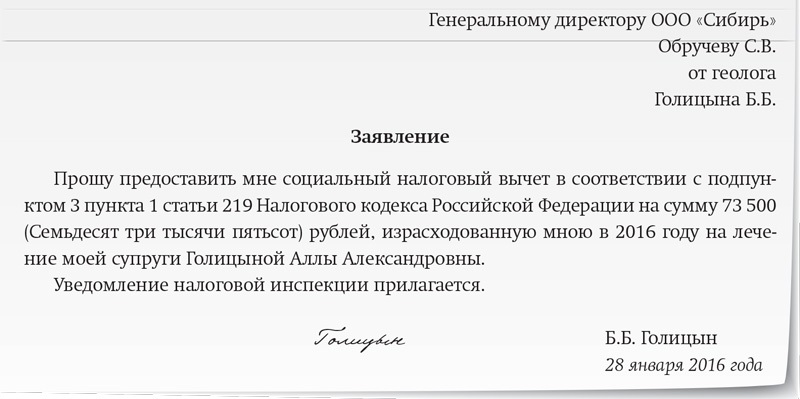

Социальный налоговый вычет предоставляется налогоплательщику, оплатившему услуги по своему лечению, а так же услуги по лечению супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет.

С 2007 года процедура ЭКО отнесена к дорогостоящим видам лечения, по которым сумма налогового вычета принимается в размере фактически понесенных расходов.

Подробно узнать о процедуре оформления социального налогового вычета Вы можете на сайте Федеральной Налоговой Службы.

Для оформления справки, необходимой для предоставления в налоговые органы по месту жительства необходимо:- Заполнить заявление

- Обратиться к администраторам рецепции нашей клиники или менеджеру пациентов Центра лечения бесплодия с указанным заявлением, договором на оказание медицинских услуг, чеками за медицинские услуги, оплаченными в нашей компании. Подготовка справки занимает 15 рабочих дней. Вместе с указанной справкой вам выдадут заверенную копию лицензии на осуществление медицинской деятельности ЗАО «Медицинской компании ИДК»

После получения справки, сбора всех необходимых документов, описанных на сайте Федеральной Налоговой Службы, Вы можете обращаться в налоговые органы по месту жительства для получения налогового социального вычета.

Абросимова Инна Дмитриевна

Менеджер клиентов Центра лечения бесплодия

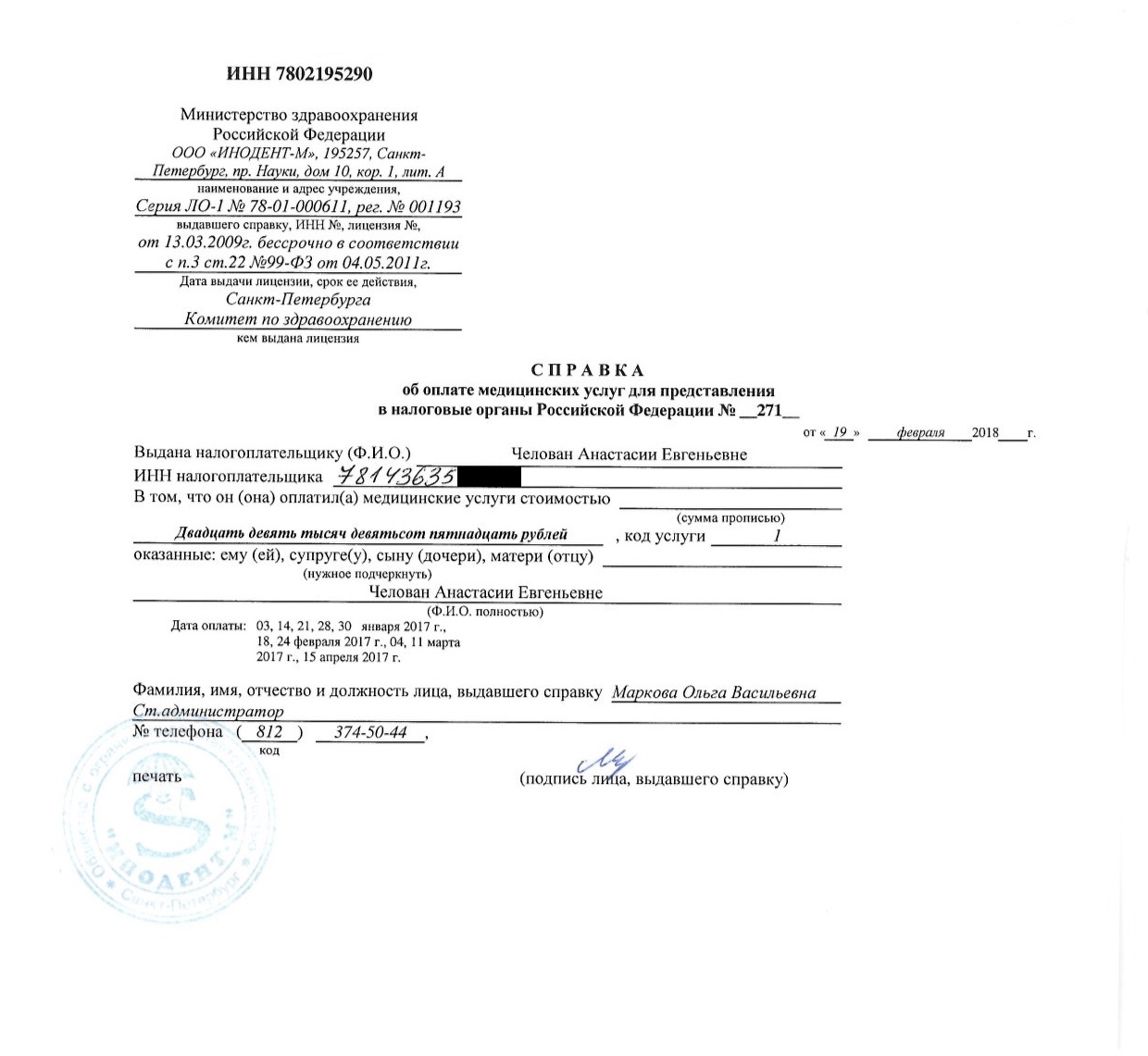

Справка для ФНС об оплате медицинских услуг ИНВИТРО

Информация о порядке предоставления справок об оплате медицинских услуг для представления в налоговые органы Российской Федерации

В соответствии с подпунктом 3 пункта 1 статьи 219 Налогового кодекса РФ налогоплательщик имеет право на получение социального налогового вычета в размере суммы, уплаченной им в налоговом периоде за медицинские услуги, оказанные медицинскими организациями ему, его супругу (супруге), родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет (в соответствии с перечнем медицинских услуг, утвержденным Правительством РФ), с учетом ограничения по сумме, установленного пунктом 2 статьи 219 Налогового кодекса РФ.

Право на применение социального налогового вычета, предусмотренного подпунктом 3 пункта 1 статьи 219 Налогового кодекса РФ, имеют все плательщики НДФЛ- получатели доходов, облагаемых по ставке 13%.

Справка об оплате медицинских услуг для представления в налоговые органы РФ выдаётся по требованию налогоплательщика, производившего оплату медицинских услуг, и оформляется бесплатно. Справка оформляется в соответствии с Приказом Минздрава РФ N 289, МНС РФ N БГ-3-04/256 от 25.07.2001.

Для получения справки необходимо предоставить документы, подтверждающие произведенные расходы (кассовые чеки, банковские выписки, квитанции, бланки строгой отчетности), и сообщить ФИО налогоплательщика, ИНН налогоплательщика (при его наличии). Срок подготовки справки – до 25 рабочих дней.

Если медицинские услуги оплачены налогоплательщиком для супруга (супруги), родителей или детей, необходимо дополнительно предоставить сведения о ФИО лица, которому были оказаны медицинские услуги, и степени родства с налогоплательщиком. В справке сведения указываются со слов налогоплательщика. В налоговый орган подается копия документа, подтверждающего степень родства (например, свидетельство о рождении, свидетельство о браке), налоговый орган вправе запросить оригинал документа.

Порядок оформления справки уточняйте у администраторов Медицинских офисов и по телефонам справочно-информационной службы 8 (495) 363-0-363 (для звонков из Москвы), 8 (800) 200-363-0 (для звонков из регионов, звонок по России бесплатный).

Внимание! Уважаемые пациенты! Справка установленного образца выдается только при наличии документов, подтверждающих произведённые расходы. Обращаем Ваше внимание, утерянные, выцветшие кассовые чеки не восстанавливаются.

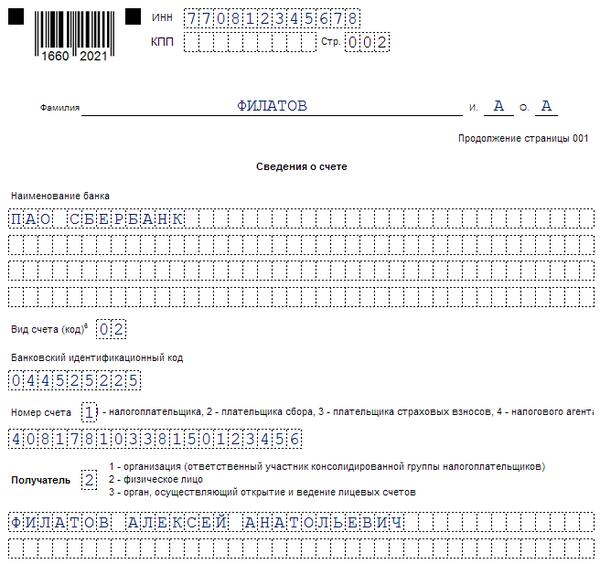

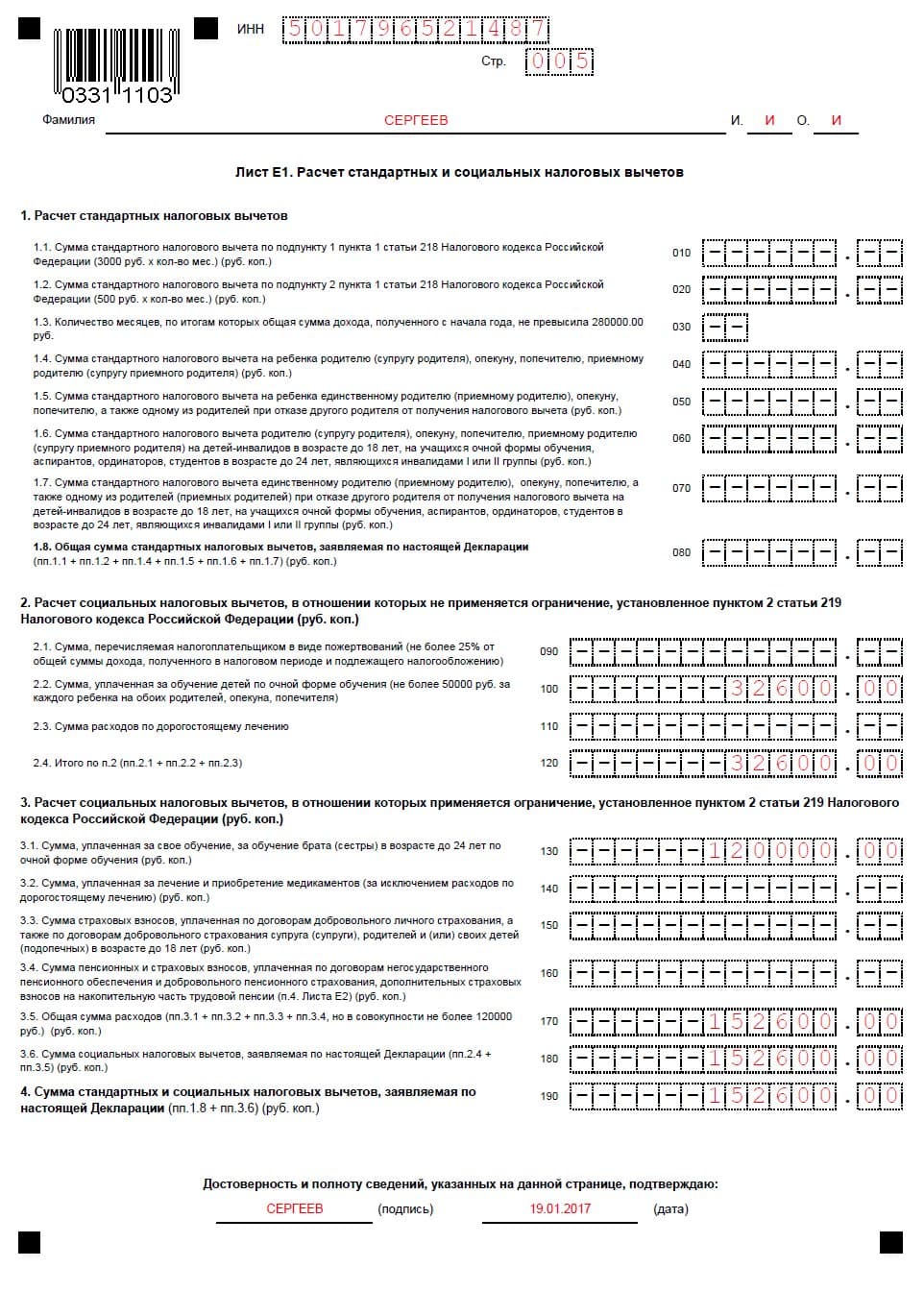

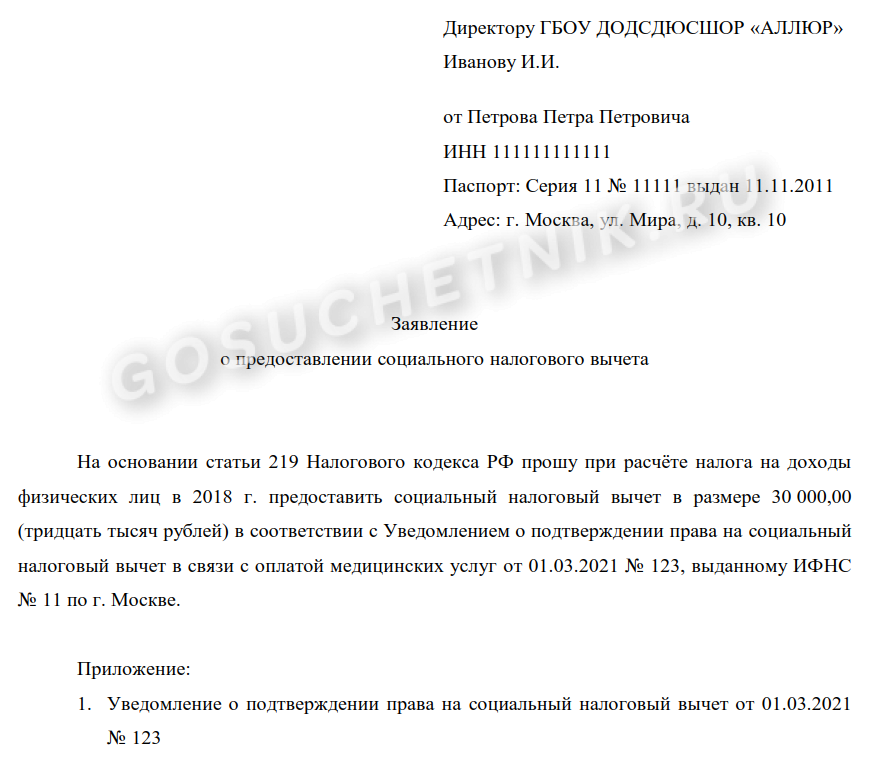

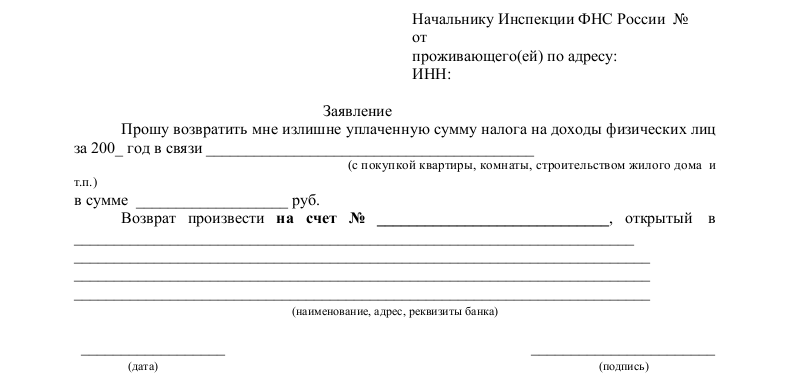

Заявление на возврат НДФЛ в 2019 году: образец

Заявление на возврат НДФЛ является обязательным документом, необходимым для получения вычета за лечение через налоговый орган по окончании года.

Если вы планируете получать данную льготу по месту работы необходимо составить другое заявление – о подтверждении права на вычет у налогового агента.Примечание: ознакомиться с заявлением на возврат НДФЛ при покупке квартиры можно здесь, с заявлением на возврат НДФЛ при заявлении вычета за обучение – здесь.

Форма заявления

Обязательной к применению формы указанного документа – нет. Вы можете составить заявление самостоятельно, указав в нем необходимые сведения, либо использовав уже готовый бланк, разработанный ФНС.

Отказать в приеме собственноручно составленного заявления налоговый орган не вправе.

Бланк заявления на возврат НДФЛ, рекомендованный ФНС (форма по КНД 1150058) – скачать в формате Excel.

Произвольная форма заявления на возврат НДФЛ – скачать в формате Word.

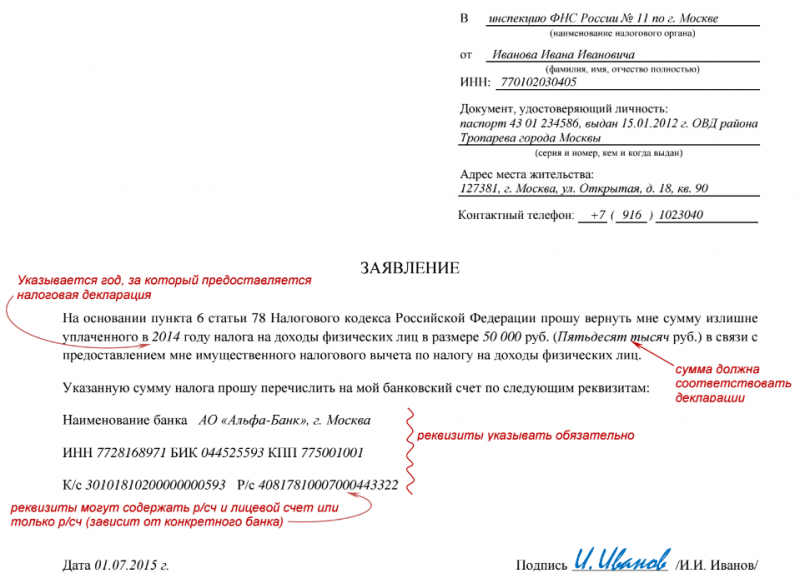

Порядок заполнения заявления

Официального порядка заполнения заявления – нет, но в нем необходимо указать следующие сведения:

- Наименование (код) налогового органа, в который подается документ.

- Основание получение льготы.

- Данные о заявителе вычета (ФИО, ИНН, паспортные данные, место регистрации).

- Данные о расчетном счете и банке его открывшем.

- Дата и подпись.

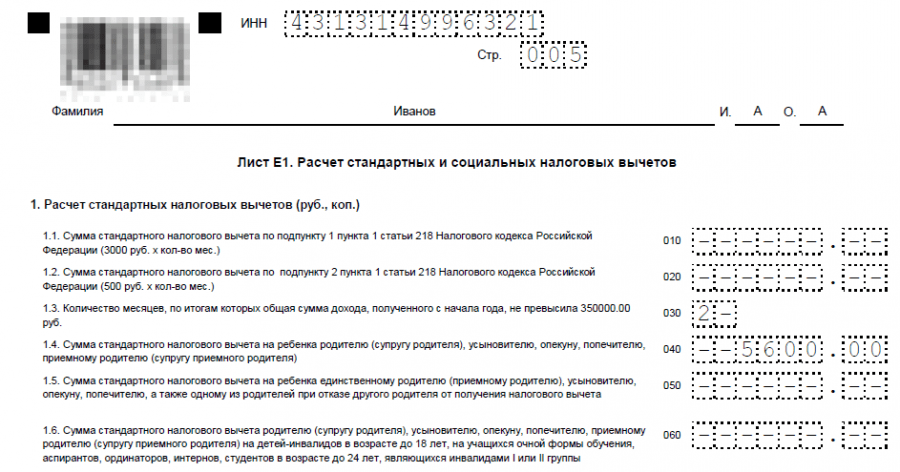

При заполнении бланка, рекомендованного ФНС, обратите внимание на подсказки, приведенные в конце 3 листа.

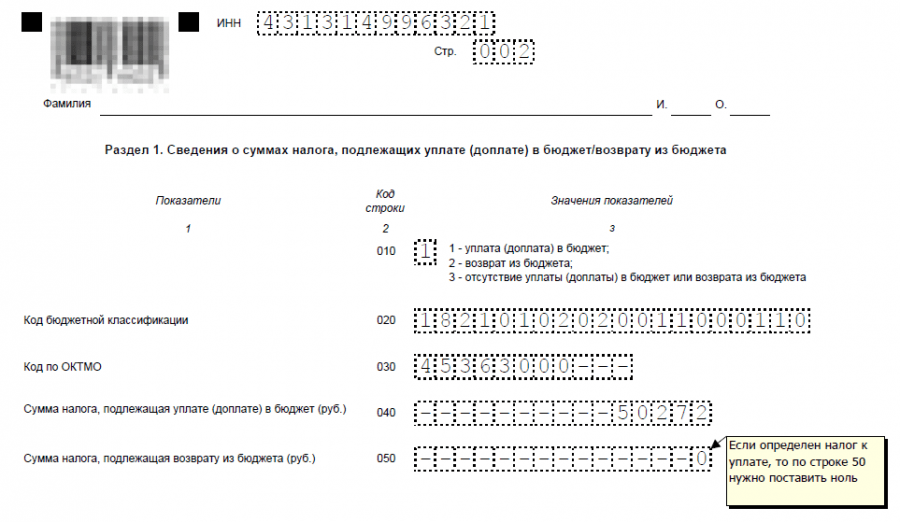

КБК и ОКТМО

ОКТМО – это Общероссийский классификатор территорий муниципальных образований ОК – 033-2013.

В заявлении на возврат НДФЛ необходимо указать тот же ОКТМО, что указан в разделе 1 в строке 030 Декларации и листе А по строке 050.

Обратите внимание, что если в декларацию было внесено больше одного источника доходов, и вычет заявляется по доходам, полученным со всех мест работы, то заявлений должно быть столько же, сколько в 3-НДФЛ было указано работодателей. Количество заявлений на возврат НДФЛ должно быть равно количеству разделов 1 декларации 3-НДФЛ.

КБК – код бюджетной классификации. Каждому налогу и каждому действию с ним (зачету, возврату, перечислению в бюджет) соответствует определенный код КБК.

Код бюджетной классификации, указываемый в 2019 году в заявлении на возврат НДФЛ – 182 1 01 02010 01 1000 110.

Примечание: при составлении заявления в произвольной форме, указание КБК и ОКТМО не требуется. Их необходимо указать лишь в заявлении, форма которого рекомендована ФНС (КНД 1150058).

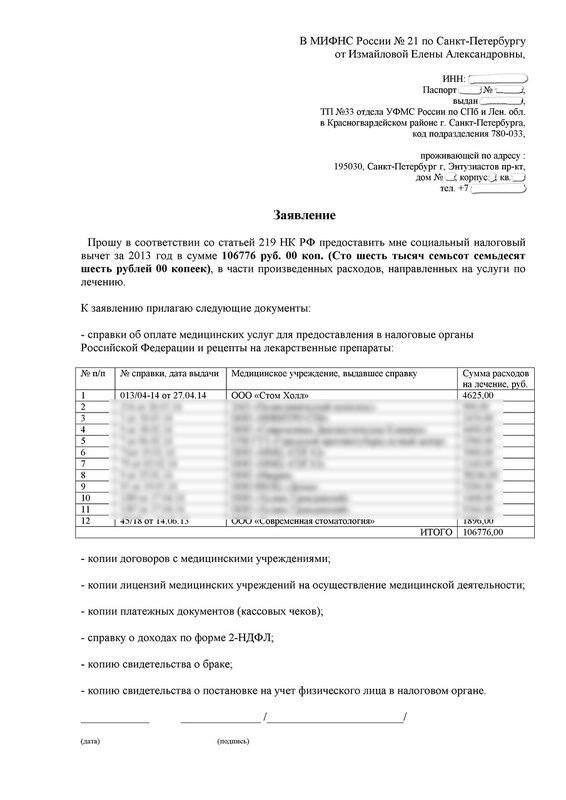

Образец заполнения заявления на возврат НДФЛ в 2019 году

Ниже вы можете ознакомиться с образцами заполнения заявления на возврат НДФЛ при заявлении вычета за лечение.

Образец заявления на возврат НДФЛ (произвольная форма) – скачать в формате Word.

Образец заявления на возврат НДФЛ, заполненного по форме, рекомендованной ФНС РФ – скачать в формате Excel.

О форме 1040, Декларация по индивидуальному подоходному налогу в США

Форма 1040 используется налогоплательщиками США для подачи годовой налоговой декларации.

Текущая редакция

Ниже приводится общее руководство по тому, какое расписание (я) вам нужно будет зарегистрировать. (См. Инструкции к Форме 1040 для получения дополнительной информации о пронумерованных расписаниях.) Для Списка А и других буквенных расписаний см. Таблицы формы 1040.

ЕСЛИ ВЫ . .. .. | ЗАТЕМ ИСПОЛЬЗУЙТЕ |

|---|---|

| Получите дополнительный доход, например, пособие по безработице, денежные призы или вознаграждения, выигрыши в азартных играх.Имейте какие-либо вычеты, такие как вычет процентов по студенческому кредиту, налог на самозанятость, расходы на преподавателя. | Приложение 1 PDF |

| Имеют задолженность по другим налогам, таким как налог на самозанятость, налог на домашнюю занятость, дополнительный налог на IRA или другие соответствующие пенсионные планы и счета с льготным налогообложением, AMT, или необходимость выплатить излишек авансового платежа по налоговому кредиту. | Приложение 2 PDF |

Может потребовать любой кредит, который вы не запрашивали в форме 1040 или 1040-SR, например иностранный налоговый кредит, кредит на образование, общий бизнес-кредит.Иметь другие платежи, например сумму, уплаченную с просьбой о продлении срока подачи или удержания сверхнормативного налога на социальное обеспечение. | Приложение 3 PDF |

Последние изменения

Использование номера социального страхования (SSN) или индивидуального идентификационного номера налогоплательщика (ITIN) при подаче налоговой декларации — 25 ИЮНЯ-2021

Обновление исключения по безработице для состоящих в браке налогоплательщиков, проживающих в государстве с коммунальной собственностью — 24-МАЯ-2021 г.

Налоговый режим пособий по безработице

Форма 1040, 1040-SR или 1040-NR, строка 3a, Квалифицированные дивиденды — 06-APR-2021

Расширение архива и другое облегчение для файловых систем формы 1040 PDF

Маски и другие средства индивидуальной защиты для предотвращения распространения COVID-19 не облагаются налогом

Заявление IRS — Закон о американском плане спасения от 2021 года

Новое исключение выплаты компенсации по безработице в размере до 10 200 долларов — 24 марта 2021 г.

Специальный период регистрации в системе медицинского страхования до 15 мая 2021 г. — 8 марта 2021 г.

Отчетность о зачетах для оплаты квалифицированных больных и отпускных по семейным обстоятельствам в валовом доходе — 01-МАР-2021

Исправление к инструкциям к формам 1040 и 1040-SR — 08-FEB-2021

Отчетность о сверхнормативных удержаниях при прекращении наследства или траста в формах 1040, 1040-SR и 1040-NR за 2018 налоговый год и 2019 налоговый год — 10-JUL-2020

Ограничение коммерческих убытков для некоторых налогоплательщиков отменено на 2018, 2019 и 2020 годы — 19-МАЙ-2020

Освобождение налогоплательщиков в определенные сроки, связанные с налогообложением, в связи с пандемией коронавируса — 14-APR-2020

Договоренности о микрозахватах — 23 марта 2020 г.

Отчетность, относящаяся к разделу IRC 965 о возвратах за 2017 год –- 08-МАР-2018

Другие предметы, которые могут вам пригодиться

Часто задаваемые вопросы о требованиях к подаче документов, резидентстве и работе на дому для уплаты подоходного налога штата Нью-Йорк

На этой странице кратко излагаются действующие законы штата Нью-Йорк и рекомендации, касающиеся часто задаваемых вопросов в связи с пандемией COVID-19.

Нужно ли мне подавать налоговую декларацию штата Нью-Йорк?

Прежде чем вы сможете решить, нужно ли вам подавать налоговую декларацию в штате Нью-Йорк, вам сначала необходимо определить, являетесь ли вы резидентом, нерезидентом или резидентом с неполным годом.

Как правило, вы должны подавать налоговую декларацию резидента штата Нью-Йорк, если вы являетесь резидентом штата Нью-Йорк и отвечаете любому из следующих условий:

- Вы должны подать федеральную декларацию.

- Вам не нужно было подавать федеральную декларацию, но ваш федеральный скорректированный валовой доход плюс прибавки по Нью-Йорку составил более 4000 долларов (3100 долларов, если вы не замужем и можете быть заявлены как иждивенцы по федеральной декларации другого налогоплательщика).

- Вы хотите потребовать возмещения любых подоходных налогов штата Нью-Йорк, Нью-Йорк или Йонкерс, удержанных из вашей заработной платы.

- Вы хотите потребовать возмещаемые или переходящие кредиты.

Возможно, вам все равно придется подавать декларацию штата Нью-Йорк, если вы проживаете в Нью-Йорке неполный год или нерезидент с доходом из источников штата Нью-Йорк.

Как мне узнать, являюсь ли я резидентом штата Нью-Йорк для целей налогообложения доходов?

Как правило, вы считаются резидентом штата Нью-Йорк для целей налогообложения доходов, если вы проживаете в этом штате.Для большинства людей это просто: основным местом жительства, в котором вы живете, является как штат вашего проживания, так и штат, резидентом которого вы являетесь для целей налогообложения. Однако вы все равно можете считаться резидентом штата Нью-Йорк для целей налогообложения доходов, даже если вы не проживаете в штате. (См. Ниже: «Могу ли я быть резидентом штата Нью-Йорк, если я проживаю в другом месте?»)

Где я проживаю?

Термины место жительства и место жительства часто используются как синонимы, но для целей налогообложения доходов штата Нью-Йорк эти два термина имеют совершенно разные значения.

Как правило, вашим местом жительства является ваше постоянное и основное место жительства, в которое вы намереваетесь вернуться и / или остаться после отъезда (например, в отпуске, по работе, в отпуске для учебы или в армии).

Место жительства — место жительства . Человек может иметь несколько резиденций — например, дома, квартиры, квартиры и / или другие места для проживания или физические жилища, в которых они проживают, — и некоторые из них могут находиться в разных штатах.

Однако, хотя у вас может быть несколько мест жительства, у вас может быть только одно место жительства.Человек может проживать в определенном месте жительства в течение временного периода времени, который может быть продолжительным, но если это не то место, к которому они в конечном итоге присоединяются и куда намереваются вернуться, это все равно не его место жительства.

Кроме того, ваше место жительства в Нью-Йорке не изменится, пока вы не продемонстрируете четкими и убедительными доказательствами, что вы покинули свое постоянное место жительства в Нью-Йорке и создали новое место жительства за пределами штата Нью-Йорк. Это означает смещение фокуса вашей жизни на новое место.Недостаточно просто подать справку о местожительстве или зарегистрироваться для голосования на новом месте. При определении того, изменилось ли место жительства человека, учитываются все аспекты жизни человека.

Это означает смещение фокуса вашей жизни на новое место.Недостаточно просто подать справку о местожительстве или зарегистрироваться для голосования на новом месте. При определении того, изменилось ли место жительства человека, учитываются все аспекты жизни человека.

Могу ли я быть резидентом штата Нью-Йорк, если я проживаю в другом месте?

Вы можете подлежать налогообложению как резидент, даже если вы не проживаете в Нью-Йорке.

Вы являетесь резидентом штата Нью-Йорк, если вы проживаете в штате Нью-Йорк ИЛИ:

- у вас есть постоянное место жительства в штате Нью-Йорк в течение практически всего налогового года; и

- вы проводите 184 дня или более в штате Нью-Йорк в течение налогового года.Любая часть дня является днем для этой цели, и вам не нужно находиться в постоянном месте жительства, чтобы этот день считался днем в Нью-Йорке.

Как правило, постоянное место жительства — это здание или строение, в котором может жить человек, которое вы постоянно поддерживаете и которое пригодно для круглогодичного использования. Неважно, владеете вы им или нет.

Неважно, владеете вы им или нет.

Для получения дополнительной информации см .:

Если я не проживаю в Нью-Йорке и не являюсь резидентом, должен ли я подоходный налог в Нью-Йорке?

Если вы не отвечаете требованиям для того, чтобы быть резидентом, вы все равно можете платить налог в штате Нью-Йорк как нерезидент, если у вас есть доход из источников в Нью-Йорке.

Если вы были резидентом только часть года, ваш доход, облагаемый налогом, будет разделен: часть будет облагаться налогом в соответствии с правилами для резидентов, а остальная часть — в соответствии с правилами для нерезидентов. Чтобы рассчитать налог, вы сначала рассчитываете свой налог, как если бы вы были резидентом на протяжении всего года, а затем определяете, сколько отчислить в Нью-Йорк, исходя из процента дохода, исходя из вашего дохода из источника в Нью-Йорке и вашего федерального дохода.

В чем разница между регистрацией в качестве резидента и нерезидента?

Как резидент, вы платите налог штата (и городской налог, если вы проживаете в Нью-Йорке или Йонкерсе) со всего своего дохода, независимо от того, где он получен. Как нерезидент, вы платите налог только с дохода из источника в Нью-Йорке, который включает доход от работы, выполненной в штате Нью-Йорк, и доход от недвижимого имущества, расположенного в штате. Если вы нерезидент, вы не обязаны платить подоходный налог с населения города Нью-Йорка, но можете облагаться налогом на доходы нерезидентов Йонкерс, если источником вашего дохода является город Йонкерс.

Как нерезидент, вы платите налог только с дохода из источника в Нью-Йорке, который включает доход от работы, выполненной в штате Нью-Йорк, и доход от недвижимого имущества, расположенного в штате. Если вы нерезидент, вы не обязаны платить подоходный налог с населения города Нью-Йорка, но можете облагаться налогом на доходы нерезидентов Йонкерс, если источником вашего дохода является город Йонкерс.

Список того, что составляет и не является источником дохода Нью-Йорка, а также другую информацию см .:

- Налоговый бюллетень TB-IT-615, Нью-Йорк Источник дохода физических лиц-нерезидентов, имущества и трастов, а также физических лиц и трастов-резидентов неполный год

- Налоговый бюллетень TB-IT-620, Нью-Йорк Источник дохода Индивидуальные предприятия и партнерства

- IT-203-I, Инструкции к форме IT-203 Налоговая декларация о доходах для нерезидентов и резидентов неполный год

- TSB-M-18 (1) I, Определение источника дохода нерезидента расширенного штата Нью-Йорка

- TSB-M-18 (2) I, Порядок учета прибыли или убытка партнера-нерезидента при определенных продажах или передачах партнерства или доли участия

- TSB-M-15 (7) C, (6) I, Влияние реформы корпоративного налогообложения штата Нью-Йорк на корпорации штата Нью-Йорк и их акционеров-нерезидентов и акционеров-резидентов с неполным годом

- TSB-M-10 (9) I, Доход, полученный нерезидентом, связанный с бизнесом, торговлей, профессией или занятием, ранее осуществлявшимся в пределах штата Нью-Йорк

- TSB-M-09 (5) I, Поправка к определению источника дохода нерезидента штата Нью-Йорк

Мой основной офис находится в штате Нью-Йорк, но я работаю удаленно из-за пределов штата из-за пандемии COVID-19.

Должен ли я уплатить налог в Нью-Йорке с дохода, который я зарабатываю, работая на дому?

Должен ли я уплатить налог в Нью-Йорке с дохода, который я зарабатываю, работая на дому?Если вы являетесь нерезидентом, чей основной офис находится в штате Нью-Йорк, ваши дни, когда вы работали на дому во время пандемии, считаются днями работы в штате, если только ваш работодатель не открыл офис добросовестного работодателя в вашем месте нахождения на дому.

Существует ряд факторов, определяющих, открыл ли ваш работодатель добросовестный офис работодателя в вашем месте работы на дому. В целом, если ваш работодатель специально не предпринял мер для открытия офиса добросовестного работодателя в вашем месте работы на дому, вы продолжите платить подоходный налог штата Нью-Йорк с доходов, полученных во время работы на дому.

Если я живу в Нью-Йорке, но работаю в другом штате, облагаюсь ли я двойным налогом?

Лицо, которое живет в одном штате, но работает в другом, может иметь налоговые обязательства в обоих штатах, но обычно получает налоговый кредит в государстве своего проживания для устранения двойного налогообложения этого дохода.

Если вы были резидентом штата Нью-Йорк в течение полного или неполного года, и у вас был доход, полученный и облагаемый налогом в другом штате, вы можете потребовать невозмещаемый кредит резидента в счет налога штата Нью-Йорк.Этот зачет возможен только для той части налога, которая применяется к доходу, полученному и облагаемому налогом другим налоговым органом, когда вы были резидентом штата Нью-Йорк.

Для получения дополнительной информации см. IT-112-R-I, Инструкции для формы IT-112-R Кредит резидента штата Нью-Йорк .

Каковы правила проживания в Нью-Йорке?

Требования для проживания в городе Нью-Йорк такие же, как и для проживания в штате Нью-Йорк. Вы проживаете в Нью-Йорке, если:

- ваше место жительства — город Нью-Йорк; или

- у вас там постоянное место жительства, и вы проводите в городе 184 дня и более.

Доходы всех жителей города, независимо от того, где они получены, подлежат обложению подоходным налогом с населения г. Нью-Йорка. Нерезиденты города Нью-Йорка не несут ответственности за подоходный налог с населения города Нью-Йорка.

Нью-Йорка. Нерезиденты города Нью-Йорка не несут ответственности за подоходный налог с населения города Нью-Йорка.

Правила, касающиеся постоянного проживания в городе Нью-Йорк, такие же, как и в отношении постоянного проживания в штате Нью-Йорк. Если ваше постоянное и основное место жительства, в которое вы собираетесь вернуться и / или остаться после отъезда, находится в одном из пяти районов города Нью-Йорка, оно считается местом жительства города Нью-Йорка.

Ваше местожительство в городе Нью-Йорк не изменится, пока вы не продемонстрируете четкими и убедительными доказательствами, что вы покинули местожительство в городе и создали новое место жительства за пределами города Нью-Йорка. Даже если вы какое-то время живете за городом, если это не то место, к которому вы привязываетесь и куда собираетесь вернуться, это не ваше место жительства. Вашим местом жительства по-прежнему будет город Нью-Йорк, и вы по-прежнему будете считаться жителем города Нью-Йорка.

Для получения дополнительной информации см. IT-201-I, Инструкции по заполнению формы IT-201 Годовой налоговой декларации резидента .

IT-201-I, Инструкции по заполнению формы IT-201 Годовой налоговой декларации резидента .

Каковы правила проживания в Йонкерсе?

Для целей налогообложения доходов ваш статус резидента Йонкерс зависит от того, где вы проживали и где у вас было постоянное место жительства в течение налогового года. Как и в случае с требованиями штатов Нью-Йорк и города Нью-Йорк, если вы проживаете в Йонкерсе, вы считаются жителем Йонкерс. Если вы сохраняете постоянное место жительства в Йонкерсе и проводите в Йонкерсе 184 или более дней, вы считаются жителем Йонкерса.

Правила проживания в Йонкерсе такие же, как и в случае проживания в штате Нью-Йорк.У вас может быть только одно место жительства. Если вы не продемонстрируете четкими и убедительными доказательствами, что вы покинули свое местожительство в Йонкерсе и не основали новое место жительства за пределами Йонкерс, вашим местом жительства останется Йонкерс.

Резиденты Йонкерс облагаются дополнительным налогом на прибыль резидентов Йонкерс, который рассчитывается и указывается в их налоговой декларации штата Нью-Йорк.

Нерезиденты Йонкерс могут облагаться налогом на прибыль нерезидентов Йонкерс, если они:

- получать заработную плату или вести там торговлю или бизнес; или

- являются членом товарищества, которое занимается там торговлей или бизнесом.

Для получения дополнительной информации см .:

- IT-201-I, Инструкции по заполнению формы IT-201 Годовая налоговая декларация резидента

- IT-203-I, Инструкции к форме IT-203 Налоговая декларация о доходах для нерезидентов и резидентов неполный год

Существуют ли другие правила для военнослужащих, находящихся на действительной военной службе?

Если на момент поступления в армию вашим местом жительства не был штат Нью-Йорк, но вы были назначены на службу в штате Нью-Йорк, вы не становитесь резидентом штата Нью-Йорк, даже если у вас есть здесь постоянное место жительства.Вы нерезидент, и ваша военная зарплата не облагается подоходным налогом штата Нью-Йорк.

Для получения дополнительной информации см .:

Часто задаваемые вопросы о подоходном налоге с физических лиц — Налоговое управление

Темы

Работающие нерезиденты в Делавэре

В. Я ищу новую работу в Делавэре. Я живу в Нью-Джерси. Кто-то сказал мне, что если я найду работу в Делавэре, я могу потребовать дополнительные налоги, которые будет удерживать Делавэр.Это правда? Могу ли я попросить работодателя Делавэра просто удерживать налог штата Нью-Джерси?

A. Как резидент Нью-Джерси, который работает в Делавэре, вы должны будете подать декларацию нерезидента в Делавэр (форма 200-02). Вам будет разрешен кредит в вашей декларации в Нью-Джерси для уплаты налогов, взимаемых Делавэром. Ваш работодатель будет обязан удерживать налоги Делавэра, пока вы работаете в Делавэре.

Резидент Делавэра, работающий за пределами штата

Q.Я подумываю устроиться на работу в Мэриленд. Я знаю, что между штатами нет взаимного соглашения. Как действует кредит для налогов, уплаченных другому государству? Буду ли я должен платить налоги округа в штате Мэриленд?

Я знаю, что между штатами нет взаимного соглашения. Как действует кредит для налогов, уплаченных другому государству? Буду ли я должен платить налоги округа в штате Мэриленд?

A. Если вы проживаете в Делавэре и работаете в Мэриленде, вы можете взять кредит в строке 10 декларации Делавэра (форма 200-01) для уплаты налогов, взимаемых другими штатами. Вы должны приложить подписанную копию вашей декларации Мэриленда, чтобы взять этот кредит.

Даже если вы не обязаны платить налоги округа Мэриленд, штат Мэриленд взимает «специальный налог для нерезидентов» с их налоговой декларации о доходах нерезидентов.

Пенсионная информация, темы IRA, исключения для пенсий, пособия по социальному обеспечению

В. Я планирую переехать в Делавэр в течение следующего года. Я в отставке. Я получаю пенсию, а также снимаю доход с 401К. Моя супруга получает социальное обеспечение. Какие подоходные налоги с физических лиц я должен буду платить как резидент Делавэра? Я также хотел бы получить информацию о налогах на недвижимость.

A. Как резидент штата Делавэр, сумма вашей пенсии и дохода в размере 401K, который подлежит налогообложению в федеральных целях, также подлежит налогообложению в штате Делавэр.Однако лица в возрасте 60 лет и старше имеют право на исключение из пенсии в размере до 12 500 долларов США или на сумму пенсии и соответствующий пенсионный доход (в зависимости от того, что меньше). Приемлемый пенсионный доход включает в себя дивиденды, проценты, прирост капитала, чистый доход от аренды недвижимости и соответствующие пенсионные планы (IRS Sec.4974), такие как IRA, 401 (K) и планы Кео, а также государственные планы отложенной компенсации (IRS Sec. 457). Совокупная сумма пенсии и соответствующего критериям пенсионного дохода не может превышать 12 500 долларов на человека в возрасте 60 лет и старше.Если вам меньше 60 лет и вы получаете пенсию, сумма исключения ограничена 2000 долларами.

Социальное обеспечение и пенсионные пособия на железной дороге не облагаются налогом в Делавэре и не должны включаться в налогооблагаемый доход.

Кроме того, в Делавэре действует дифференцированная ставка налога от 2,2% до 5,55% для дохода менее 60 000 долларов США и 6,60% для дохода в размере 60 000 долларов США и более.

Для получения информации о налогах на недвижимость вы можете обратиться в налоговую инспекцию округа, в котором вы планируете жить.

Налог на имущество — округ Нью-Касл (302) 323-2600

Налог на имущество — округ Кент (302) 736-2077

Налог на имущество — округ Сассекс (302) 855-7760

Пожилые люди могут обратиться в Департамент финансов по вопросам снижения налога на имущество.

Пени и процентные ставки

В. Каковы применимые процентные ставки и штрафы за недоплату подоходного налога штата Делавэр?

A. Процентные ставки и штрафы за недоплату подоходного налога штата Делавэр следующие:

- Проценты — недоплата или просрочка платежа: Кодекс штата Делавэр предусматривает, что проценты по любой недоплате или несвоевременной уплате причитающегося налога на прибыль начисляются по ставке ½% в месяц с даты, установленной для платежей, до даты выплаты.

- Штраф — Несвоевременная подача остатка, подлежащего возврату: Закон налагает существенные штрафы за несвоевременную подачу возврата. За поздно поданные декларации с подлежащим оплате остаток взимается штраф в размере 5% в месяц от причитающегося остатка.

- Штраф — Халатность / мошенничество / существенное занижение: Закон также предусматривает серьезные штрафы за подачу ложной или мошеннической декларации или за ложное свидетельство. Тот факт, что данные, которые вы сообщаете о своем возвращении в Делавэр, взяты из вашего федерального отчета, не освобождает вас от наложения штрафов за халатность или за подачу ложных или мошеннических деклараций.

- Штраф — Неуплата: Закон предусматривает штраф в размере 1% в месяц (но не более 25%) от чистых налоговых обязательств за неуплату налоговых обязательств, причитающихся по своевременно поданной или поздно поданной декларации. Этот штраф добавляется к пени за просрочку платежа.

- Штраф — Отказ подать / уплатить расчетные налоги: Закон предусматривает штраф в размере 1½% в месяц от рассчитанного налогового платежа за неуплату / уплату расчетных налогов. Этот штраф дополняет перечисленные выше штрафы и пени.Штраф также начисляется, если расчетный платеж подан с опозданием.

Запрос копий возврата

В. Как мне запросить копию поданной мной налоговой декларации?

A. Чтобы предоставить вам эту информацию, укажите свой номер социального страхования, имя, статус регистрации за этот год, сумму возмещения или остатка, причитающуюся, и ваш адрес на возврате на тот момент. Вы можете отправить свой запрос по электронной почте, щелкнув адрес электронной почты для подоходного налога с физических лиц в контактном файле, или связаться с нашим Бюро государственных услуг по телефону (302) 577-8200.

Облигации

В. Облагаются ли муниципальные облигации внутри штата налогом или освобождаются от уплаты налогов для резидентов вашего штата? Облагаются ли муниципальные облигации других штатов налогом или освобождаются от уплаты налогов для резидентов вашего штата? Какова максимальная ставка подоходного налога штата по муниципальным облигациям за пределами штата и к какому уровню дохода применяется эта ставка?

A. Муниципальные облигации Делавэра освобождены от налогов для резидентов Делавэра. Муниципальные облигации других штатов, кроме Делавэра, облагаются налогом для резидентов Делавэра.

Муниципальные облигации Делавэра освобождены от налогов для резидентов Делавэра. Муниципальные облигации других штатов, кроме Делавэра, облагаются налогом для резидентов Делавэра.

Пример: Проценты, полученные по облигациям Пенсильванской магистрали.

Делавэр не имеет специальной ставки подоходного налога для муниципальных облигаций. Доход от муниципальных облигаций за пределами штата будет включен в скорректированный федеральный валовой доход, который переносится в доход Делавэра.

Делавэр имеет дифференцированную ставку налога от 2,2% до 5,55% для доходов менее 60 000 долларов. Максимальная ставка налога на прибыль составляет 6,60% для дохода в размере 60 000 долларов США и более.

Возврат за ошибочные удержания

Q.Моя компания перевела свой офис из Делавэра в Огайо в прошлом году. У меня был трудовой договор, и компания платила мне по этому договору, хотя в этом году меня уволили. Они вычли из моих выплат подоходный налог штата Делавэр на часть этого года. Я хотел бы знать при этих обстоятельствах, почему они продолжают взимать налог штата Делавэр и что, если у меня есть какие-либо налоговые обязательства, учитывая, что я не живу в Делавэре и не работал в Делавэре в этом году. Если есть какие-либо налоговые обязательства, пожалуйста, предоставьте мне подробную информацию о причинах и расскажите мне, как рассчитать Таблицу W, которая ясно показывает, что нет распределяемого дохода Делавэра, если в Делавэре нет рабочих дней для нерезидента.

Я хотел бы знать при этих обстоятельствах, почему они продолжают взимать налог штата Делавэр и что, если у меня есть какие-либо налоговые обязательства, учитывая, что я не живу в Делавэре и не работал в Делавэре в этом году. Если есть какие-либо налоговые обязательства, пожалуйста, предоставьте мне подробную информацию о причинах и расскажите мне, как рассчитать Таблицу W, которая ясно показывает, что нет распределяемого дохода Делавэра, если в Делавэре нет рабочих дней для нерезидента.

A. Вы должны подать налоговую декларацию нерезидента (форма 200-02), чтобы получить возмещение ошибочно удержанного подоходного налога штата Делавэр, если вы не жили или не работали в штате Делавэр в любое время в течение налогового года.

Вы должны приложить к своей декларации о возвращении в Делавэр от вашего работодателя, что:

- Вы не работали в Делавэре в течение какой-либо части налогового года.

- Ваш работодатель ошибочно удержал подоходный налог штата Делавэр, а

- Ваш работодатель не подавал и не будет подавать Требование о возмещении таких ошибочных удержаний.

Выходное пособие

В. Я проживаю в Пенсильвании и последние 20 лет проработал в компании XYZ в Делавэре. Компания переместила свои операции в штат Северная Каролина в июле прошлого года и больше не работала в Делавэре. Я не переезжал. В этом году компания выплатила мне выходное пособие. Должен ли я сообщать об этом доходе в Делавэр? В этом году я не работал и не жил в Делавэре.

A. Да, вам необходимо подать декларацию нерезидента штата Делавэр и указать выходное пособие как доход, полученный из источников штата Делавэр.Выходное пособие облагается налогом в зависимости от количества лет службы в Делавэре. Если у вас есть какие-либо вопросы относительно выходного пособия, свяжитесь с Eliott Johns по телефону (302) -577-8262.

В. Я 25 лет проработал в одной компании в Делавэре. В то время я был резидентом Делавэра. В прошлом году компания сократила штат, и меня уволили по собственному желанию. В январе следующего года я переехал во Флориду. В этом году я получал выходное пособие. Должен ли я сообщать об этом доходе в Делавэр, даже если я не работал там в этом году и прожил там всего несколько недель в этом году?

В январе следующего года я переехал во Флориду. В этом году я получал выходное пособие. Должен ли я сообщать об этом доходе в Делавэр, даже если я не работал там в этом году и прожил там всего несколько недель в этом году?

А. Да, вам необходимо подать декларацию нерезидента штата Делавэр и указать выходное пособие как доход, полученный из источников штата Делавэр. Выходное пособие облагается налогом в зависимости от количества лет службы в Делавэре. Если у вас есть какие-либо вопросы относительно выходного пособия, свяжитесь с Eliott Johns по телефону (302) -577-8262.

Наследование

В. Не могли бы вы сообщить, облагается ли какой-либо аннуитет, выплачиваемый непосредственно получателю, налогом на наследство?

A. Для умерших до 31 декабря 1998 г. ответ утвердительный, аннуитет, выплачиваемый непосредственно бенефициару, подлежит обложению налогом на наследство.Обратите внимание, что налог на наследство был отменен для умерших после 31 декабря 1998 года.

Военный

В. Я служу в армии и базируюсь в Делавэре, но я легально проживаю в Нью-Джерси. Я подрабатываю в Делавэре и зарабатываю на этой работе 10 544 доллара. Обязан ли я подавать декларацию в Делавэре? Если да, должен ли я включать свой военный доход в декларацию, даже если я не проживаю в Делавэре?

A. Да, вы должны будете подать декларацию нерезидента Делавэра и сообщить о своем невоенном доходе от вашей работы с частичной занятостью.Вы должны включить весь свой доход в столбец 1 (столбец «Федеральный»), но только доход в штате Делавэр, работающий неполный рабочий день, в столбец 2 (столбец исходного дохода в штате Делавэр).

Изменение адреса

В. Как мне изменить свой адрес в штате Делавэр, чтобы я мог получать свою налоговую информацию по новому адресу в следующем году?

A. Если вы переедете после подачи декларации, вы должны письменно уведомить налоговый отдел об изменении вашего адреса. Чтобы обеспечить правильное обновление наших записей, пожалуйста, укажите свои имена и имена вашего супруга, номера социального страхования, старый и новый адрес. Если ваш адрес будет изменен до середины ноября, ваша новая налоговая брошюра будет отправлена на ваш новый адрес. Если ваш адрес изменится после середины ноября, ваша новая налоговая брошюра будет отправлена на ваш старый адрес. Вы можете скачать формы и / или инструкции с нашего веб-сайта или связаться с нашим Бюро государственных услуг по телефону (302) 577-8200, чтобы получить налоговую брошюру.

Кредит добровольного пожарного

В. Сколько стоит зачет добровольного пожарного и кто может претендовать на него?

A. Закон допускает получение кредита в размере до 400 долларов США в счет уплаты подоходного налога жителей Делавэра, которые являются действующими пожарными, или членами вспомогательных пожарных компаний или аварийно-спасательных отрядов. Чтобы претендовать на кредит, вы должны быть активным пожарным-добровольцем, дежурившим по вызову на регулярной основе для тушения пожаров, членом вспомогательной пожарной компании или активным членом организованного спасательного отряда в волонтерской компании штата Делавэр. Вы должны ввести номер пожарной компании, в которой вы добровольно соглашаетесь на декларацию резидента, строка 11 в отведенном для этого месте, чтобы претендовать на получение кредита. Введите сумму этого кредита в строку 11, столбец A и / или B. Каждый супруг может потребовать только один кредит в размере 400 долларов США. Кредит не может быть востребован для любого из следующих пунктов: лотерейные билеты, благотворительные обеды, денежные взносы, аукционы или любые другие подобные функции.

Вы должны ввести номер пожарной компании, в которой вы добровольно соглашаетесь на декларацию резидента, строка 11 в отведенном для этого месте, чтобы претендовать на получение кредита. Введите сумму этого кредита в строку 11, столбец A и / или B. Каждый супруг может потребовать только один кредит в размере 400 долларов США. Кредит не может быть востребован для любого из следующих пунктов: лотерейные билеты, благотворительные обеды, денежные взносы, аукционы или любые другие подобные функции.

Для 2003 налогового года и ранее кредит составлял 300 долларов.

Где мне вернуть деньги?Несколько распространенных причин, по которым вы могли не получить возмещение:

Вернуться к началу |

Сколько времени потребуется, чтобы получить возмещение? Электронные податели документов для возврата, пожалуйста, разрешите десять рабочих

дн. до звонка по поводу возврата.

Все остальные декларации, которые поданы раньше, обрабатываются раньше и обычно

быстрее, чем возврат, поданный ближе к установленному сроку.Обычно в течение десяти недель после получения

заполненный возврат, мы отправим вам чек на возврат по почте. Вернуться к началу |

Как мне получить еще один чек на возврат, если мой утерян?Вам следует запросить отслеживающее средство в Департаменте доходов в письменной форме. Отправьте свой запрос на номер: Индивидуальный Отдел подоходного налога P.O. Box 1033 Джексон, MS 39215-1033 Включите имя, адрес, номер социального страхования, контактный номер и подробное объяснение.На обработку запроса уйдет 8–10 недель. Вернуться к началу |

Как мне сообщить о выигрышах в азартных играх?Выигрыши в азартных играх, указанные в W-2G, 1099 или другом информационном отчете из казино Миссисипи, облагаются невозмещаемым подоходным налогом в размере трех процентов (3%). Казино удерживает налог при выплате. Удержанная сумма не возвращается налогоплательщику. Раздел 27-7-901 Кодекса Миссисипи предусматривает, что сумма выигрышей, указанная в W-2G, 1099 или другом информационном отчете из казино Миссисипи, не включается в доход Миссисипи, и не разрешается зачет подоходного налога в размере удерживаемой суммы. Налогоплательщик-нерезидент, имеющий только выигрыши и / или проигрыши в азартных играх штата Миссисипи, не должен подавать налоговую декларацию штата Миссисипи. Документ, предоставленный казино, считается декларацией о подоходном налоге для этого типа дохода Миссисипи и, следовательно, является доказательством того, что налог был уплачен в Миссисипи. Вернуться к началу |

Мой чек на возврат средств датирован более года назад, что мне делать?Поскольку чек на возврат был выдан более 12 месяцев назад, теперь он находится во владении Отдела невостребованного имущества Государственного казначейства.Вы можете подать иск в Казначейство для получения возмещения по телефону: .Канцелярия Государственного казначея Отдел невостребованного имущества P.O. Box 138 Джексон, MS 39205 (601) 359-3534 Вернуться к началу |

Могу ли я получить возмещение прямым переводом на мой текущий или сберегательный счет? Да, прямой депозит — это быстрый и удобный способ получить возмещение подоходного налога Миссисипи. Вернуться к началу |

Я выбрал прямой депозит, и мой банковский счет был закрыт. Что мне нужно сделать, чтобы получить возмещение?Вам не нужно ничего делать. Если вы запросили перевод средств непосредственно на ваш банковский счет, а ваш счет был закрыт, возмещение будет возвращено нам. Мы выпишем бумажный чек и отправим его по адресу, указанному в нашей системе.Это задержит возврат средств на несколько недель. Вернуться к началу |

Я получаю возмещение в этом году, но не смогу подать заявку в установленный срок. Придется ли мне платить штраф или проценты?Штрафы за просрочку подачи документов начисляются только в связи с неполностью или просрочкой уплаты налогов. Если вы получаете возмещение, значит, нет недостатка или просрочки по уплате налогов. Вам предлагается подать декларацию как можно ближе к установленному сроку. Вернуться к началу |

Сколько лет я могу вернуться и подать заявление о возмещении?У вас есть 3 года с даты истечения срока первоначальной налоговой декларации, чтобы подать заявку на возмещение. Вернуться к началу |

Как оставшийся в живых или представитель умершего налогоплательщика, как я могу обналичить чек на возмещение?Для получения денежного возмещения наследнику необходимы следующие документы:

Вернуться к началу |

Могу ли я получить возмещение налогов, удержанных с выигрышей в азартных играх в Миссисипи?Нет. Налоги, удержанные казино Миссисипи в результате выигрыша в азартных играх, не возвращаются в Миссисипи.Жители Миссисипи не обязаны сообщать о выигрышах в азартных играх штата Миссисипи в качестве дохода по возвращении штата. Жители других штатов не обязаны подавать декларацию, если единственным доходом, полученным в Миссисипи, были выигрыши от азартных игр в Миссисипи. Вернуться к началу |

Я получил уведомление о том, что мой возврат был использован для погашения другого долга. Почему?Перед тем, как Департамент доходов выплачивает возмещение, мы должны проверить любую непогашенную задолженность, которая может быть у вас, перед агентствами, о которых мы получили уведомление.Если такая задолженность будет обнаружена, сумма вашей задолженности может быть вычтена из вашего возмещения. Примерами такого типа задолженности могут быть выплаты алиментов на ребенка, задолженность университету по студенческой ссуде, безработица и т. Д. Если вы не согласны с суммой, вам следует обратиться в агентство, у которого возникла задолженность. Вернуться к началу |

Почему вы взяли мое федеральное возмещение?Департамент доходов участвует в федеральной программе компенсации после того, как индивидуальное налоговое обязательство достигло окончательного статуса.Федеральная программа предусматривает возмещение федеральных налоговых обязательств штата и перевод средств в Налоговое управление для возмещения ответственности налогоплательщика. Все налогоплательщики уведомляются об участии Департамента доходов в этой программе, когда налогоплательщику выдается Уведомление о намерении произвести зачет. Вернуться к началу |

Могу ли я подать декларацию за предыдущий год или исправленную декларацию в электронном виде?Да, отчеты за предыдущие два (2) года (исходные и измененные) могут быть отправлены в электронном виде, если это поддерживается вашим программным обеспечением. Вернуться к началу |

Должен ли я подавать декларацию из Миссисипи?Если вы проживаете в штате Миссисипи или имеете доход в штате Миссисипи и ваш доход превышает допустимые вычеты и освобождения от налогов, вы должны подать декларацию. Если от вас не требуется подавать декларацию из Миссисипи, но вы получили форму W-2, в которой указывается, что у вас был удержан налог из Миссисипи, вы должны подать декларацию из Миссисипи, чтобы получить возмещение вашего удержанного налога из Миссисипи. Вернуться к началу |

Когда мне следует подать декларацию?Календарный год налогоплательщики должны подать заявление не позднее 15 апреля.Лица, подающие налоговый отчет, должны подать заявление не позднее 15-го числа четвертого месяца, следующего за закрытием их налогового года. Если срок платежа приходится на выходные, то срок платежа — следующий рабочий день. Миссисипи будет следовать федеральному расширению для подачи налоговых деклараций о доходах физических лиц за 2020 с 15 апреля 2021 года по 17 мая 2021 года. продление распространяется только на подачу индивидуальной налоговой декларации и уплата причитающегося налога. Штраф и проценты не будет начисляться на поданные декларации и платежи, произведенные не позднее 17 мая, 2021 г. Это продление не распространяется на квартальные расчетные платежи, подлежащие выплате 15 апреля, 2021. Вернуться к началу |

Куда мне отправить свою налоговую декларацию штата Миссисипи?Для возврата налога на прибыль: P.O. Box 23058 Джексон, MS 39225 Для всех остальных налоговых деклараций: P.O. Box 23050 Джексон, MS 39225 Вернуться к началу |

Считается ли я поданным вовремя, если мой возврат проштампован к установленному сроку?Да, ваша декларация считается поданной своевременно, если почтовый штемпель выставлен до установленного срока. Вернуться к началу |

Если я не могу подать декларацию в установленный срок, могу ли я получить продление?Если вы получили продление времени для подачи вашей федеральной налоговой декларации, вам автоматически предоставляется продление времени для подачи вашей налоговой декларации о доходах в штате Миссисипи. Вам нужно будет приложить копию вашего федерального продления (федеральная форма 4868) к вашей налоговой декларации о доходах в штате Миссисипи, когда вы подаете заявление. Продление срока подачи документов не продлевает время для уплаты причитающихся налогов.Чтобы избежать пени и пени, вы должны уплатить налог до 15 апреля. Вернуться к началу |

Если я перееду через две недели, какой адрес мне следует указать в своей налоговой форме?Вы должны указать адрес, по которому вы хотите отправить по почте возмещение. Вернуться к началу |

Как мне подать налоговую декларацию и запросить возмещение для умершего?Заполните налоговую декларацию по форме 80-105 Резидент Возврат или форма 80-205 Возврат для нерезидентов / неполный год.Прикрепите следующие необходимые документы для возврата:

Вернуться к началу |

Что мне делать, если я переехал после подачи декларации?Если вы переезжаете после подачи налоговой декларации о доходах в штате Миссисипи, вам необходимо будет уведомить Налоговое управление о своем новом адресе письмом по адресу:Отдел индивидуального подоходного налога Jackson, MS 39215-1033 Включите имя, правильный адрес, номер социального страхования, контактный номер и подробное объяснение. Почтовая служба США обычно не пересылает чеки на возмещение. Вернуться к началу |

Я нерезидент. Какая форма мне нужна?Вам необходимо будет подать форму 80-205 налоговой декларации о доходах физических лиц, не являющихся резидентами или резидентами с неполным годом проживания. Вернуться к началу |

Почему я должен указывать общий доход по моему доходу нерезидента или доходу за неполный год?Общий доход указывается для пропорционального распределения льгот и вычетов, разрешенных налогоплательщиком. Вернуться к началу |

Как следует сообщить о моем доходе в Миссисипи, если я проживаю в другом штате, но работаю в Миссисипи и других штатах?Вы должны включить весь доход в декларацию нерезидента штата Миссисипи. Если вы оказываете услуги частично или частично за пределами штата, подоходным налогом штата Миссисипи облагается только заработная плата, которую вы получаете за услуги, оказанные в штате Миссисипи. Формы W-2, выданные вам вашим работодателем, должны указывать штат, в котором была выплачена заработная плата, а также заработная плата, которую вы получали в этом штате. Вернуться к началу |

Я проживал неполный год в штате Миссисипи. Какая форма мне нужна?Налогоплательщики, которые были резидентами штата Миссисипи неполный год, подают форму 80-205 «Налоговая декларация нерезидентов или резидентов неполный год». Вернуться к началу |

Я резидент Миссисипи, который получает доход в другом штате и платит подоходный налог в другом штате. Как я должен сообщить о своем доходе в Миссисипи?Если вы являетесь резидентом Миссисипи и получаете доход в другом штате, вы должны указать весь доход в своей форме для резидента.Вы можете иметь право требовать возмещения налоговых обязательств штата Миссисипи по подоходному налогу, уплаченному другому штату. Вы должны приложить копию декларации другого штата, чтобы получить этот кредит. Обратите внимание, что зачет налогов, уплаченных в пользу других штатов, является фактическим налоговым обязательством другого штата, а не удержаниями из другого штата. Вернуться к началу |

Каковы требования к отчетности по результатам аудита IRS?При изменении IRS у налогоплательщика есть 30 дней, чтобы сообщить об изменении в Налоговое управление без штрафных санкций в форме возврата резидента 80-105 или форме возврата нерезидента / неполного года 80-205 и проверки измененная коробка.Полная копия федерального изменения должна быть включена в измененную декларацию. Если налогоплательщик не уведомляет Налоговое управление об изменении, Налоговое управление имеет три года с даты, когда IRS избавляется от налогового обязательства, о котором идет речь, для проведения оценки. Кроме того, у налогоплательщика есть три года с даты, когда IRS распорядится об изменении, чтобы запросить возмещение. Пени и пени будут уплачены вместе с дополнительным налогом. Вернуться к началу |

Как мы подаем налоговую декларацию, если один из супругов является резидентом Миссисипи, а другой нет?Вы должны заполнить форму 80-205 для нерезидента Миссисипи / возврата за неполный год.Супруг-резидент будет указывать весь полученный доход как в столбце «Только доход Миссисипи», так и в столбце «Доход из всех источников». Супруг, который не является резидентом, будет указывать любой доход, полученный в штате Миссисипи, только в столбце доходов штата Миссисипи, но будет указывать свой общий доход для целей пропорционального распределения дохода и удержаний. Вернуться к началу |

Как мне подать налоговую декларацию, если мой супруг умер?Окончательная налоговая декларация должна быть подана в установленный срок для налогоплательщика, умершего в налоговом году.Вы, как оставшийся в живых супруг, должны подать заявление о смерти женатого супруга. Любой доход, полученный в отношении вашего умершего супруга в течение года после его / ее смерти, и за любые последующие налоговые годы до завершения строительства наследства, необходимо ежегодно сообщать в форме 81-110 фидуциарной налоговой декларации штата Миссисипи. Вернуться к началу |

Каковы требования к заполнению и уплате расчетного налога?Вы можете производить расчетные платежи онлайн через TAP! Каждый индивидуальный налогоплательщик, у которого не менее восьмидесяти процентов (80%) своего ежегодного налогового обязательства, предварительно оплаченного посредством удержания, должен произвести расчетные налоговые платежи, если его / ее годовое налоговое обязательство превышает двести долларов (200 долларов США).Предполагаемые налоговые платежи должны составлять не менее 80% годового налога на прибыль. Любой налогоплательщик, который не представит расчетный налоговый ваучер Fo rm 80-106 с платежом в установленный срок, или недооценивает требуемую сумму, несет ответственность за проценты в размере 1/2% в месяц за недоплату налога с даты, когда платеж должен быть произведен до оплачено. Вернуться к началу |

Когда предполагаемые налоговые платежи подлежат уплате?15 апреля, 15 июня, 15 сентября и 15 января. Наверх |

Я живу и работаю в резервации. Должен ли я подавать декларацию из Миссисипи?Вам не нужно подавать индивидуальный подоходный налог в штате Миссисипи вернуть, если вы прожили весь год в резервации, если весь ваш доход был заработан в резервации, и если вы зарегистрированы в племени. Вместо этого вам нужно будет подать заявку на бронирование. Индийская форма исключения 80-340. Вернуться к началу |

Когда мне следует подавать аффидевит для резервации исключения дохода индейцев из формы 80-340 подоходного налога штата Миссисипи?Форму 80-340 необходимо подавать вместе с любой налоговой декларацией, которая включает освобожденный от налогообложения доход. Вернуться к началу |

Я зарегистрированный член племени, проживающий в резервации, и получаю ли доход от резервации и доход за счет резервации?Вы не должны указывать налогооблагаемый доход в декларации резидента и в полной мере пользоваться льготами и вычетами. Вместо этого вы должны указать налогооблагаемый доход в форме 80-205 для нерезидента Миссисипи / неполного года и пропорционально общей сумме дохода. Вернуться к началу |

Я зарегистрированный член племени, который живет и работает в резервации, и мой единственный налогооблагаемый доход — это дивиденды или проценты, полученные от резервации.Нужно ли мне подавать декларацию о доходах?Вам не нужно подавать декларацию о доходах в штате Миссисипи. Вернуться к началу |

Я зарегистрированный член племени и получаю раздачу от операций казино племени независимо от того, живу я в резервации или нет. Облагается ли этот доход налогом?Если вы проживаете в Резервации, доход не облагается налогом, но доход подлежит налогообложению, если вы проживаете за пределами Резервации. Вернуться к началу |

Как мне получить обратно удержанное удержание из моего заработка, если я живу и работаю по бронированию?Вы должны подать форму 80-105 для резидента Миссисипи, приложить W-2 и Аффидевит Миссисипи для резервирования исключения дохода индейцев из подоходного налога штата Миссисипи, форма 80-340. Вернуться к началу |

Кто такой глава семьи?Глава семьи — это физическое лицо, не состоящее в браке, которое ведет домашнее хозяйство, которое является основным местом проживания для него / нее, и имеет одного или нескольких иждивенцев, проживающих в доме. Вернуться к началу |

Если я женат, но разлучен, могу ли я претендовать на звание главы семьи?Женатый человек должен жить отдельно от своего супруга в течение всего года и иметь одного или нескольких иждивенцев, проживающих в доме в течение всего года, чтобы считаться главой семьи. Вернуться к началу |

Я служу в армии США. Какой доход облагается налогом в Миссисипи?Военнослужащие облагаются подоходным налогом штата, в котором зарегистрирован ваш дом. Если вы поступили на военную службу в Миссисипи, предполагается, что вы проживаете в штате Миссисипи, если вы не измените это обозначение. Вернуться к началу |

Освобождает ли Миссисипи какую-либо часть военного вознаграждения?Да, доход, выплачиваемый военнослужащим в качестве дополнительной компенсации за опасную пошлину в зоне боевых действий (обозначенной президентом), освобожден от подоходного налога штата Миссисипи. Первые 15 000 долларов заработной платы, полученной служащими Национальной гвардии или резервных сил, не включаются в доход. Компенсация, которая имеет право на исключение, включает оплату, полученную за неактивное дежурство (ежемесячные или специальные тренировки или собрания), дежурное обучение (летние лагеря, специальные школы, круизы) и за государственную действительную военную службу (аварийная дежурство). наверх |

Я служу в армии и временно работаю в Миссисипи.Мы с супругой не являемся жителями Миссисипи. Моя супруга зарабатывала, работая в Миссисипи. Обязан ли мой супруг (а) подавать декларацию из штата Миссисипи и платить налоги штата Миссисипи с этого дохода?Да, если ваш супруг (а) имеет заработную плату в штате Миссисипи, ваш супруг (а) должен подать налоговую декларацию нерезидента и платить налоги с дохода, полученного в штате Миссисипи, за исключением случаев, когда ваш супруг соответствует требованиям Закона об освобождении от проживания супругов военнослужащих. Вернуться к началу |

Я служу в армии и работаю за пределами Миссисипи.Я житель Миссисипи. Моя супруга, тоже из Миссисипи, живет со мной. Моя супруга не военнослужащая, но получает доход за пределами Миссисипи. Моя супруга по-прежнему считается жителем Миссисипи? Обязан ли мой (а) супруг (а) по-прежнему платить в Миссисипи налоги с доходов, полученных за пределами Миссисипи?Да, ваш (а) супруг (а) является резидентом Миссисипи, если только ваш супруг (а) не предпринял шагов для изменения своего места жительства на другой штат. Если ваш супруг (а) является резидентом штата Миссисипи, получивший доход, облагаемый налогом в другом штате, вы можете потребовать возмещение такого налога в своей декларации из штата Миссисипи. Вернуться к началу |

Что мне делать, если я уже подал декларацию, но получил дополнительную налоговую информацию, такую как форма W-2 или форма 1099?После подачи налоговой декларации о доходах штата Миссисипи, если вы получите дополнительную налоговую декларацию или обнаружите, что была сделана ошибка, вам необходимо будет заполнить форму возврата резидента 80-105 или форму возврата нерезидента / неполный год 80-205. и установите флажок с поправками. Вернуться к началу |

Как мне изменить свой возврат?Вам нужно будет подать еще одну декларацию и поставить отметку в поле с поправками. Вернуться к началу |

Я подал исправленную декларацию. Сколько времени нужно, чтобы получить возмещение?Обработка измененной декларации занимает от 8 до 10 недель. Вернуться к началу |

Облагается ли пенсионный доход налогом?Обычно пенсионный доход, пенсии и аннуитеты не облагаются подоходным налогом штата Миссисипи, если получатель выполнил требования пенсионного плана. Досрочное распределение не считается пенсионным доходом и может облагаться налогом. Вернуться к началу |

Облагается ли социальное обеспечение налогом в Миссисипи?Нет. Миссисипи не облагает налогом льготы, полученные в рамках социального обеспечения США, пенсионного обеспечения железнодорожников, выплат Администрации ветеранов или компенсаций работникам. Любая часть такого дохода, которая может облагаться налогом в соответствии с федеральным законом, не облагается подоходным налогом штата Миссисипи. Поскольку Миссисипи не облагает налогом пособия по социальному обеспечению, вычеты, связанные с этим доходом, такие как удержанный налог по программе Medicare, не разрешены. Вернуться к началу |

По какой ставке Миссисипи облагает налогом мой доход?Первые 3000 долларов налогооблагаемый доход не облагается; следующие 2000 долларов облагаются налогом в размере 3%; следующие 5000 долларов налогооблагаемый доход облагается налогом по ставке 4%; и весь налогооблагаемый доход свыше 10 000 долларов США облагается налогом по 5%. Если состоят в браке, то первое 3 000 долларов США из налогооблагаемого дохода каждого налогоплательщика не облагаются налогом; следующие 2000 долларов каждого доход налогоплательщика облагается налогом по ставке 3%; следующие 5000 долларов из налогооблагаемой суммы каждого налогоплательщика доход облагается налогом по ставке 4%; и налогооблагаемый доход каждого налогоплательщика свыше 10 000 долларов США облагается налогом. в 5%. Вернуться к началу |

Облагается ли безработица налогом?Вернуться к началу |

Я заявлен как иждивенец в налоговой декларации моего родителя или опекуна. Разрешает ли мне штат Миссисипи личное освобождение от уплаты налогов?Да, если вы заявлены родителем или опекуном по его / ее федеральному возвращению, вы должны потребовать для себя одно освобождение по возвращении из Миссисипи. Вернуться к началу |

Я перечислил вычеты в моем федеральном доходе.Какую сумму я использую для возврата из Миссисипи?Чтобы определить сумму, вы должны заполнить Приложение A штата Миссисипи — Детализированная форма вычетов 80-108. Вернуться к началу |

Какие вычеты не разрешены в Таблице вычетов A по пунктам штата Миссисипи?Подоходный налог штата, удерживаемый или другой налог вместо, и убытки от азартных игр штата Миссисипи. Вернуться к началу |

Если я перечисляю свои вычеты, могу ли я вычесть мою авторегистрацию и адвалорный налог?Только адвалорная налоговая часть ежегодной автоматической регистрации может быть вычтена в качестве вычета по государственной статье. Вернуться к началу |

Признает ли Миссисипи гражданские браки?Нет, штат Миссисипи не признает браки по гражданскому праву. Лица, не состоящие в законном браке, не могут подавать совместные декларации. Вернуться к началу |

Признает ли Миссисипи однополые браки? В соответствии с решением Верховного суда США, разрешающим однополые браки, налоговое управление штата Миссисипи принимает декларации о подоходном налоге, поданные в браке совместно, от однополых пар.

состоящие в законном браке. Вернуться к началу |

Как Миссисипи трактует чистые операционные убытки (NOL)?Чистый операционный убыток переносится на каждый из двух (2) налоговых лет, предшествующих налоговому году убытка, и может переноситься на двадцать лет. Можно провести выборы штата, чтобы отказаться от переноса и перенести на следующий год NOL. Этот выбор сделан в Таблице чистых операционных убытков штата Миссисипи, форма 80-155. Эта форма также должна быть заполнена со всеми возвратами, требующими NOL. Вернуться к началу |

Каков налоговый режим штата Миссисипи в отношении долгосрочного прироста капитала?Долгосрочный прирост капитала считается налогооблагаемым доходом; тем не менее, штат Миссисипи освобождает от налогообложения прибыль от продажи разрешенных к выпуску акций финансовых учреждений, находящихся в штате Миссисипи. Прибыль также не облагается налогом для национальных корпораций или партнерских интересов в национальных корпорациях или партнерских интересов в национальных партнерствах с ограниченной ответственностью и местных компаниях с ограниченной ответственностью, которые удерживались более одного года.Любая прибыль, которая в противном случае была бы исключена, сначала применяется против любых убытков, понесенных в год получения прибыли или в течение двух (2) лет до или после получения прибыли, и уменьшается на них. Вернуться к началу |

Каков налоговый режим штата Миссисипи в отношении долгосрочных капитальных убытков?Миссисипи обычно следует федеральным правилам, регулирующим потери капитала. Капитальные убытки не превышают 3000 долларов в год. Вернуться к началу |

Облагается ли стипендия, которую я получаю, налогом?Миссисипи обычно следует федеральным правилам, регулирующим стипендии.Если вы получаете стипендию или стипендию, вы можете исключить из дохода всю или часть получаемых вами сумм. Только соискатель ученой степени может исключить суммы, полученные в качестве квалифицированной стипендии. Квалифицированная стипендия — это любая сумма, которую вы получаете, которая предназначена либо для оплаты обучения в образовательной организации, либо для оплаты, расходных материалов и оборудования, необходимых для курсов в образовательном учреждении. Стипендии и суммы стипендий, использованные для оплаты проживания и питания, не учитываются.Однако суммы стипендий и стипендий, полученные нерезидентами, которые специально предназначены для использования в качестве расходов на проживание, не будут облагаться подоходным налогом с населения штата Миссисипи. Вернуться к началу |

Соблюдает ли Миссисипи Налоговый кодекс в отношении программ квалифицированного обучения?Миссисипи соответствует текущему порядку квалифицированных программ предоплаты за обучение в соответствии с разделом 529 Налогового кодекса. Выплаты по планам квалифицированной предоплаты за обучение не будут облагаться налогом, если они используются для высшего образования; однако взносы, которые могут быть заявлены как корректировка дохода, ограничены. Вернуться к началу |

Могу ли я вычесть расходы по уходу за ребенком из моей налоговой декларации о доходах Миссисипи?Вернуться к началу |

Есть ли в штате Миссисипи индивидуальный налоговый кредит по уходу за ребенком?В начало |

Могу ли я вычесть пробег как коммерческие расходы?Вы не можете претендовать на пробег до основного места работы и обратно, а также не можете требовать личные пробеги в качестве деловых расходов.Начиная с 1 января 2018 г., количество миль, заработанных за использование вашего личного автомобиля в соответствии с требованиями для использования в бизнесе, больше не может вычитаться в качестве невозмещенных деловых расходов сотрудников в соответствии с изменением федерального закона. Вернуться к началу |

Какие штрафы и проценты за просрочку платежа?Начиная с 1 января 2019 года, если непогашенное налоговое обязательство не уплачено к первоначальной дате платежа по декларации, то проценты подлежат выплате по ставке 1/2% в месяц.Штраф взимается в размере 1/2% в месяц, но не более 25% от общей суммы. Вернуться к началу |

Я не могу уплатить причитающийся налог в установленный срок. Могу ли я получить план оплаты?Соглашение о рассрочке доступно для налогоплательщиков, у которых есть налоговые обязательства в размере не менее 75 долларов США, но не превышающие 3000 долларов США. Чтобы иметь право на рассрочку, вы должны:

Вернуться к началу |

Что такое 1099-G и почему вы отправили его мне?Это документ, выданный Налоговым управлением штата Миссисипи и уведомляющий вас о сумме переплаты вашего государственного налога за последний налоговый год. Форма 1099-G предназначена для вашей информации и должна использоваться в случае, если переплата облагается налогом, и ее следует указывать в вашей федеральной декларации. Если вы получили переплату подоходного налога штата и потребовали подробный вычет из полной суммы удержанного налога штата, вы должны указать сумму переплаты, указанную в форме 1099-G, в качестве дохода в своей федеральной декларации. Вернуться к началу |

Как я могу получить копии поданных мною деклараций?Комиссия хранит декларации по индивидуальному подоходному налогу в течение трех лет после их подачи. Чтобы запросить копию вашей налоговой декларации, заполните «Запрос на выдачу копий индивидуальных деклараций о подоходном налоге» по формуле 70-698 и отправьте письмо по адресу: Отдел индивидуального подоходного налога Вернуться к началу |

Какая идентификационная информация необходима, когда я пишу с вопросом в декларации о доходах штата?Для ускорения вашего запроса в вашу корреспонденцию необходимо включить следующую информацию:

Вернуться к началу |

Где я могу получить пустые налоговые формы за предыдущие годы?Вы можете получить формы за предыдущий год за любой год, которые у нас есть на сайте Департамента доходов. Вернуться к началу |

Мой работодатель не прислал мне форму W-2. Что мне делать?Если W-2 не получен, вам следует сначала связаться с вашим работодателем, чтобы проверить, была ли отправлена выписка W-2 по правильному адресу. После того, как все разумные попытки получить копию вашей W-2 от вашего работодателя потерпели неудачу, вы должны приложить к своей декларации из Миссисипи Федеральную форму 4852, заменяющую отсутствующую форму W-2, и копию последней квитанции о заработной плате вашего сотрудника .Удержание государственного налога должно быть подтверждено копией квитанции об окончательной заработной плате сотрудника. Вернуться к началу |

Мой работодатель прекратил свою деятельность / или не предоставит мне форму W-2. Что я могу сделать?Вы должны приложить к своей декларации из штата Миссисипи Федеральную форму 4852, заменяющую отсутствующую форму W-2, и копию последней квитанции о заработной плате вашего сотрудника. Удержание государственного налога должно быть подтверждено копией квитанции об окончательной заработной плате сотрудника. Вернуться к началу |

Что мне делать, если моя форма W-2 неверна?Вы должны получить от своего работодателя исправленную форму заявления об удержании налога, форму W-2C. Вернуться к началу |

Как я могу сообщить о человеке, который использовал номер социального страхования моего ребенка / ребенка и потребовал их по возвращении без моего разрешения?Вы можете уведомить Налоговое управление штата Миссисипи письмом по адресу: Отдел по подоходному налогу с физических лиц а / я 1033 Джексон, MS 39215-1033 Включите имя, адрес, номер социального страхования, контактный номер и подробное объяснение.Также включают:

Вернуться к началу |

Подвержены ли чаевые / чаевые доходу Миссисипи и удержанию?Чаевые и чаевые считаются налогооблагаемым доходом для Миссисипи, и они подлежат удержанию, независимо от того, происходит ли это из заказчик или работодатель. Вернуться к началу |

Какие у меня варианты оплаты?Налоговое управление штата Миссисипи принимает следующие виды платежей:

Вернуться к началу |

Что такое MPACT?Предоплаченное доступное обучение в колледже штата Миссисипи (MPACT) — это программа предоплаты за обучение в колледже, в которой суммы, внесенные в план для квалифицированного бенефициара, допускаются в качестве корректировки валового дохода. Для получения дополнительной информации о программе MPACT посетите веб-сайт College Savings Mississippi по адресу https://treasury.ms.gov/for-citizens/college-savings-mississippi/. Вернуться к началу |

Что такое сберегательный счет на случай катастроф?А сберегательный счет на случай катастроф — это обычный сберегательный счет с налоговыми льготами или счет на денежном рынке, открытый резидентом Миссисипи после 1 января, 2015 г., в финансовом учреждении, чтобы помочь оплатить страховую франшизу, чтобы помочь оплатить расходы, не покрытые страховым полисом, после выплаты франшизы и для оказания помощи в оплате убытков, связанных с самострахованием, по месту жительства налогоплательщика в соответствии с страховой полис, покрывающий ураган, наводнение, ураган или другие катастрофические причинение ущерба по месту жительства налогоплательщика. Чтобы квалифицироваться как сберегательный счет на случай катастроф, он должен быть помечены как «Сберегательный счет на случай катастроф». Вернуться к началу |

Могу ли я сделать взносы в случае катастрофических сбережений на существующий сберегательный счет или счет денежного рынка, который содержит средства, предназначенные для отдельной цели?Нет, сберегательный счет на случай катастроф необходимо выделить в новый отдельный сберегательный счет. или счет денежного рынка и должен быть помечен как «Сберегательный счет на случай катастроф».Для этой цели вы должны указать все деньги на этом счете. Вернуться к началу |

Сколько я могу иметь сберегательных счетов на случай катастроф?Подоходный налогоплательщик штата Миссисипи может создать только один сберегательный счет на случай катастрофы для законного место жительства и должно указывать, что цель счета — покрыть совокупная сумма отчислений по страховому полису и других незастрахованных частей рисков потери от урагана, наводнения, урагана или другой катастрофы событие. Вернуться к началу |

На что можно потратить деньги на сберегательном счете на случай катастроф?Деньги в катастрофе сбережений счет может быть использован:

Вернуться к началу |

Что такое катастрофическое событие?«Катастрофическое событие» означает ураганы, циклоны, землетрясения, ураганы, ледяные бури, торнадо, сильные ветры, наводнения, град и форс-мажор. Термин «катастрофическое событие» также включает любое событие. или происшествие, в отношении которого Президентское заявление о катастрофе или заявление бедствия губернатором, выдается. Вернуться к началу |

Почему мне нужен сберегательный счет на случай катастроф? Поможет ли это с моими налогами?Накопительный счет на случай катастроф может помочь в оплате страховой франшизы по страховому полису для законного проживания налогоплательщика, который покрывает ущерб от урагана, наводнения, урагана или другого катастрофического события. Это также поможет оплатить расходы, не покрываемые страховым полисом, после выплаты франшизы и помочь оплатить убытки, связанные с самострахованием, для легального проживания налогоплательщика. Допускается корректировка валового дохода для взносов и процентов, полученных со сберегательного счета на случай катастроф, до ограничений, установленных законом. Вернуться к началу |

Подлежит ли мой сберегательный счет в связи с катастрофой вложения, сборы, наложения штрафов или судебный процесс в Миссисипи?Нет, сберегательный счет катастрофы не подлежит взысканию, взысканию, изъятию, или судебный процесс в Миссисипи, при условии, что средства на счете не полученный в результате или в результате мошеннической передачи, вносящей вклад в счет. Вернуться к началу |

Сколько денег я могу положить на свой сберегательный счет на случай катастроф?Если квалифицированный страховая франшиза меньше или равна 1000 долларов США, тогда общая сумма которые могут быть внесены в сберегательный счет катастрофы, не может быть больше, чем 2000 долларов. Если квалифицированная страховая франшиза превышает 1000 долларов, то общая сумма сумма, которая может быть внесена на сберегательный счет катастрофы, составит 15000 долларов США. или в два раза больше франшизы, в зависимости от того, что меньше. Пример 1 — У Боба есть $ 10 000 франшиза; он может внести 15 000 долларов на свой сберегательный счет на случай катастроф. Пример 2 — У Мэри есть франшиза в размере 6000 долларов; она может внести 12000 долларов на ее сберегательный счет на случай катастроф. В случае если лицо, самостоятельно застраховавшееся, решает не получать страховку на его или ее законное место жительства, тогда общая сумма, которая может быть внесена в катастрофу сберегательный счет будет меньше 350 000 долларов США или стоимости налогоплательщика легальное место жительства. Пример 3 — Джим самостоятельно страхует свои юридические

резиденция стоимостью 200 000 долларов; он может внести до 200000 долларов в свою катастрофу

Сберегательный счет. Пример 4 — Донна самостоятельно страхует ее

юридическое место жительства, которое оценивается в 500 000 долларов США; она может внести до 350 000 долларов

на ее сберегательный счет на случай катастроф Вернуться к началу |

Можно ли сделать вычитаемые взносы в сбережения на случай катастроф в течение нескольких лет?Да, взносы в сберегательный счет на случай катастроф можно делать в течение нескольких лет до максимального сумма ограничения соблюдена.Пока поскольку налогоплательщики делают взносы на сберегательный счет катастрофы, разрешен вычет в валовой доход штата Миссисипи. Вернуться к началу |