Что нужно и нельзя делать во время инфляции — Блоги — Forbes Kazakhstan

В течение десятилетий, прошедших после того, как в 1970-х годах резкое изменение цен на нефть привело к инфляции и нарушило экономический рост, стабильность цен сохранялась даже при устойчивом росте. Многие политики и экономисты с гордостью заявляли, что отыскали «волшебную формулу». В основу так называемой «Великой умеренности» вошли независимые центральные банки, которые могли закрепить инфляционные ожидания, взяв на себя обязательство повышать процентные ставки, как только уровень инфляции поднимется, или при необходимости даже действовать упреждающе. Независимость означала, что центральные банки обычно не беспокоились об оценке затрат (обычно, это потери объема производства и рабочих мест) и о потенциальных выгодах.

Однако эта общепринятая точка зрения всегда оспаривалась. Поскольку повышение процентных ставок позволяет достичь намеченного результата за счет сокращения спроса, это никак не «решает» проблему инфляции, возникающую в результате кризиса предложения.

Опыт 1970-х годов позволяет извлечь несколько важных уроков для текущей ситуации. Один из них заключается в том, что значительное повышение процентных ставок может привести к разрушительным последствиям. Вспомним долговой кризис в Латинской Америке в 1980-х годах, последствия которого ощущались на протяжении почти двух десятилетий. Еще один урок заключается в том, что «мягкие посадки», проводимые центральными банками, особенно трудно организовать.

Сегодня большинство дискуссий посвящено тому, кто же виноват в росте инфляции. Эксперты рассуждают и о том, следовало ли Федеральной резервной системе США предпринять более ранние действия, и о том, нужно ли правительству тратить меньше средств на борьбу с COVID-19. Но такие вопросы не совсем по существу. Учитывая масштабы недавних сбоев в поставках, вызванных жесткой блокировкой Китая, нехватку полупроводников, проблемы с производством детских молочных смесей и гигиенических средств, а также последствия войны на поставки зерна, нефти и удобрений, инфляция была неизбежна.

Эксперты рассуждают и о том, следовало ли Федеральной резервной системе США предпринять более ранние действия, и о том, нужно ли правительству тратить меньше средств на борьбу с COVID-19. Но такие вопросы не совсем по существу. Учитывая масштабы недавних сбоев в поставках, вызванных жесткой блокировкой Китая, нехватку полупроводников, проблемы с производством детских молочных смесей и гигиенических средств, а также последствия войны на поставки зерна, нефти и удобрений, инфляция была неизбежна.

Более того, резкий рост корпоративных прибылей говорит о том, что увеличение рыночной концентрации может быть важным фактором текущей инфляции. Хотя точные причины роста корпоративных прибылей не совсем ясны, нельзя отрицать, что они действительно выросли во время пандемии. И если на рынках возникнут серьезные ограничения предложения, как это произошло во многих секторах за последние два года, те компании, которые обладают большой рыночной властью, окажутся в выигрышном положении и смогут извлечь выгоду из сложившейся ситуации.

Тем, кто находится вне власти, проще обвинять тех, кто находится у власти — такова сущность политики. Однако президент Джо Байден и демократы Конгресса виноваты в инфляции в США не больше, чем председатель Европейской комиссии Урсула фон дер Ляйен в Евросоюзе или премьер-министр Борис Джонсон в Великобритании. И неужели кто-то, не считая сторонников Дональда Трампа на самом деле верит, что если бы Трамп был переизбран, США избежали бы нынешней инфляции?

Неверная сторона уравнения

Сейчас инфляция растет, вопрос в том, что с этим делать. Достаточно высокие процентные ставки действительно снизят рост цен, но при этом погубят экономику. Так, ряд сторонников повышения процентных ставок утверждают, что агрессивная борьба с инфляцией поможет малообеспеченным слоям населения, так как уровень заработной платы отстает от уровня цен (а это предполагает, что заработная плата не стимулирует, а скорее сдерживает инфляцию). Но для работающих людей нет ничего хуже, чем остаться без дохода и не иметь возможности отстаивать свои интересы, а это как раз и произойдет, если центральный банк спровоцирует рецессию.

Конечно, хорошо было бы провести нормализацию процентных ставок. По идее, процентные ставки должны отражать дефицит капитала, и очевидно, что «правильная» стоимость капитала не равна нулю или отрицательной величине — как предполагает почти нулевая процентная ставка и отрицательная реальная (с учетом инфляции) процентная ставка. Однако слишком быстрое повышение ставок чревато серьезными последствиями.

Так, например, следует признать, что рост заработной платы в США резко замедлился: с более чем 6% в годовом исчислении осенью 2021 года до 4,4% в текущем периоде. (Годовые показатели сравниваются со средними показателями за три месяца. В недавнем периоде сравнивались показатели почасовой оплаты труда в марте, апреле и мае, а также в декабре, январе и феврале). Такова «спираль заработная плата-цены», которая ранее всех пугала и требовала скорейшего ужесточения денежно-кредитной политики.

Важно также признать, что такое развитие событий полностью противоречит стандартной модели кривой Филлипса, которая подразумевает обратную зависимость между уровнем инфляции и уровнем безработицы в краткосрочной перспективе. Замедление роста заработной платы произошло в период, когда уровень безработицы составил менее 4% — это ниже всех оценок «естественного уровня безработицы», не ускоряющего инфляцию. Это явление может быть связано с низким уровнем профсоюзов и власти рабочих в современной экономике; но какова бы ни была причина, резкое замедление роста заработной платы говорит о том, что властям следует дважды подумать, прежде чем генерировать дальнейший рост безработицы ради сдерживания инфляции.

Повышение ставок ФРС уже оказало большое влияние на экономику США. Ставки по ипотеке подскочили с 3% в прошлом году до 6% после последнего повышения, и этот внезапный рост стоимости заемных средств сильно изменил рынок жилья. Ипотечные кредиты на покупку жилья упали более чем на 15% в годовом исчислении, а рынок рефинансирования фактически закрылся, лишив миллионы семей главного источника кредитования и вызвав массу увольнений в секторе ипотечного финансирования.

Вопреки утверждениям многих аналитиков, домохозяйства по-прежнему не тратят свои сбережения в полном объеме. Снижение нормы сбережений, о котором много сообщалось в последние месяцы, не отражает ни дополнительного расхода, ни снижения доходов, а скорее свидетельствует об увеличении суммы налогов на прирост капитала. Сбор налогов за май превысил уровень 2019 года на 40%. Если объединить сбережения и сбор налогов, то показатель за май в 19,1% фактически превышает средний уровень 18,6% за 2018 и 2019 годы.

Учитывая, что реальное потребление остается на уровне нормы, нет оснований полагать, что в экономике США существует проблема избыточного спроса. Ухудшает ситуацию то, что повышение процентных ставок и их влияние на рынки жилья, скорее всего, не принесет желаемых результатов. В конце концов, арендная плата является важным компонентом индекса потребительских цен, и в последнее время она резко выросла, что отчасти объясняется дефицитом предложения.

Настоящие дебаты

На самом деле этот пример указывает на более серьезную проблему, потому как такие ключевые параметры сегодняшней инфляции, как цены на продукты питания, жилье, энергоносители и автомобили, вероятно, отреагируют только на умеренное повышение процентных ставок. Например, заявки на ипотеку уже упали более чем на 20% по сравнению с показателями годичной давности, а снижение цен на жилье стало повсеместным. Тем не менее, велик соблазн повысить процентные ставки слишком высоко и слишком быстро, и поэтому сейчас возникает всеобщий страх перед надвигающейся рецессией.

Однако, несмотря на всю шумиху по поводу инфляции и ответных мер монетарной политики, расхождений во мнениях меньше, чем ожидалось. Подавляющее большинство аналитиков считают, что процентные ставки должны быть повышены. Противоречия возникают из-за таких вопросов, как сроки, в которые следует беспокоиться о том, что ставки растут слишком быстро, и степень готовности к этому.

Противоречия возникают из-за таких вопросов, как сроки, в которые следует беспокоиться о том, что ставки растут слишком быстро, и степень готовности к этому.

«Ястребы» намерены повышать процентные ставки до тех пор, пока инфляция не ослабнет или пока проблема роста безработицы и снижения темпов роста не станет чересчур острой (и даже в этом случае они будут жаловаться на отсутствие нервов). Другие же, кто заинтересован в реальной экономике и простых рабочих, выступают за постепенный подход, при котором значительное повышение ставок будет отложено до тех пор, пока не появятся доказательства явного усиления инфляции.

В процессе преодоления такого разногласия мы должны помнить, что нынешняя экономика сильно отличается от экономики 1970-х годов. Было бы верхом глупости подгонять решения 1970-х годов под проблемы, с которыми мы сталкиваемся в 2022 году. Экономика сильно отличается: глобализация приобрела более масштабный характер, а профсоюзы значительно ослабли. Соответственно, сейчас необходимо сосредоточиться на том, что еще может сделать правительство, чтобы сдержать инфляцию и устранить ее наиболее негативные последствия, а также на том, какие политические и экономические предложения с наибольшей вероятностью приведут нас к достижению поставленных целей.

Соответственно, сейчас необходимо сосредоточиться на том, что еще может сделать правительство, чтобы сдержать инфляцию и устранить ее наиболее негативные последствия, а также на том, какие политические и экономические предложения с наибольшей вероятностью приведут нас к достижению поставленных целей.

Многие из тех, кто жаловался на избыточный спрос, признают, что нынешняя инфляция во многом вызвана перебоями в предложении, и, хотя ни одно из этих потрясений невозможно было точно предсказать, частный сектор потерпел серьезные неудачи. Недальновидное поведение (такое же, что мы наблюдали в преддверии финансового кризиса 2008 года) вновь привело к огромным потерям для общества. В неспокойном мире, полном рисков, нашей экономике не хватает устойчивости. Более того, некоторые из этих рисков можно было предвидеть — и даже предвидели. Возьмем, к примеру, чрезмерную зависимость Европы от российского газа. Многие экономисты предупреждали об опасностях, связанных с отсутствием диверсификации — особенно в условиях продолжающейся концентрации рынка в энергетическом секторе. Сейчас Россия наглядно подтверждает эти опасения.

Сейчас Россия наглядно подтверждает эти опасения.

При том, что ряд последних потрясений все равно бы произошел, их последствия обострились из-за политической и экономической политики, которая ставит на первое место корпоративные интересы и «рыночные» решения. Сегодня большинство серьезных проблем — и их последствия для простых граждан — могут быть решены только путем совместных коллективных действий. Поэтому необходимо разработать государственную политику, направленную на ограничение концентрации рыночной власти и стимулирование большей диверсификации и долгосрочного планирования (через налоговые структуры и законы о корпоративном управлении), а также промышленные стратегии, которые учитывают важность границ и реальные риски.

Фокус на предложения

Ограничения со стороны предложения требуют решений со стороны предложения, причем многим из них следует уделить должное внимание. Такие меры будут способствовать сдерживанию инфляции в той же степени, что и ограниченное повышение процентных ставок, причем они не будут осуществляться за счет рабочих и экономики в целом.

Для решения проблем с трудовыми ресурсами властям следует рассмотреть вопрос об иммиграционной реформе, инвестициях в уход за детьми, повышении минимальной заработной платы и законодательстве, направленном на то, чтобы сделать рабочее место более привлекательным, особенно для женщин и пожилых людей. Чтобы наладить жилищный сектор, необходимо поощрять преобразование свободных офисных помещений в жилые единицы. И чтобы справиться с энергетическим кризисом (и будущим кризисом), необходимо больше инвестиций со стороны государства в зеленую энергетику и государственные гарантии цен на нефть – такое сочетание политики будет стимулировать производство в условиях дефицита, при этом постепенно отказываясь от ископаемого топлива в долгосрочной перспективе. Кроме того, необходимы более строгие законы о конкуренции, чтобы у компаний не было стимула сокращать производство, при этом получая прибыль.

Но главное это то, что нам необходимо помочь низшим и средним слоям населения справиться с последствиями инфляции. Поскольку США близки к энергетической независимости, страна относительно не зависит от изменения цен на энергоносители (выгоды экспортеров компенсируются потерями импортеров). Однако существует проблема с распределением. Нефтяные и газовые компании получают сверхприбыль, в то время как обычные граждане с трудом сводят концы с концами. «Инфляционная скидка», финансируемая за счет налога на сверхприбыль добывающих корпораций, эффективно сократит это неравенство.

Поскольку США близки к энергетической независимости, страна относительно не зависит от изменения цен на энергоносители (выгоды экспортеров компенсируются потерями импортеров). Однако существует проблема с распределением. Нефтяные и газовые компании получают сверхприбыль, в то время как обычные граждане с трудом сводят концы с концами. «Инфляционная скидка», финансируемая за счет налога на сверхприбыль добывающих корпораций, эффективно сократит это неравенство.

Нынешняя инфляция привела к появлению крупных победителей и крупных проигравших, причем победители находятся на вершине распределения доходов и богатства, а проигравшие — на дне. Так ни в коем случае не должно быть.

Джозеф Ю. Стиглиц, лауреат Нобелевской премии по экономике, является профессором Колумбийского университета и членом Независимой комиссии по реформе международного корпоративного налогообложения

Дин Бэйкер, один из основателей Центра экономических и политических исследований в Вашингтоне, округ Колумбия

Перевод: Далила Мадина

© Project Syndicate 1995-2022

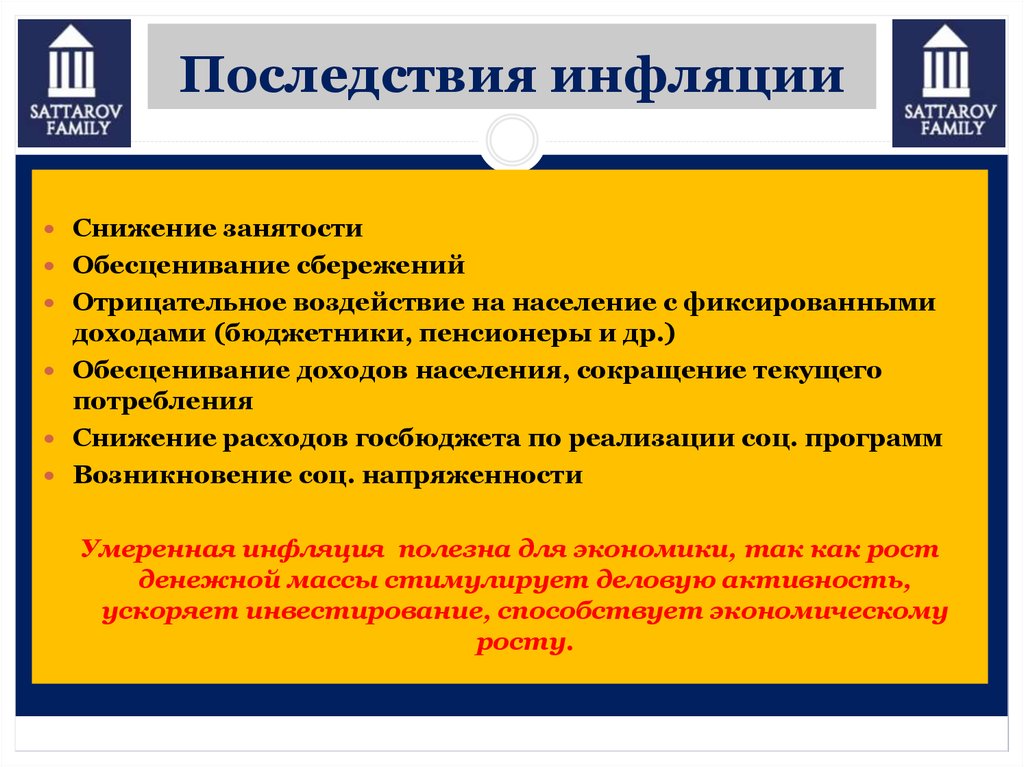

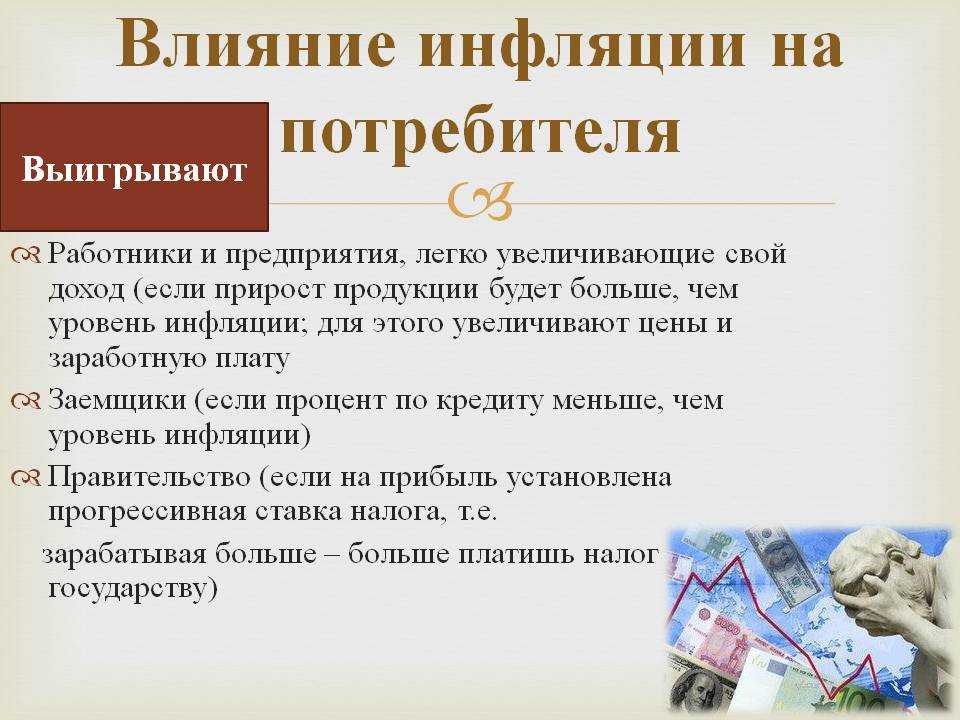

ВЛИЯНИЕ ИНФЛЯЦИИ НА СОЦИАЛЬНОЕ НЕРАВЕНСТВО \ КонсультантПлюс

Банком России утверждены Основные направления единой государственной денежно-кредитной политики на 2019 год и период 2020 и 2021 годов.

Приложение 3

Ценовая стабильность является неотъемлемым элементом благоприятной среды для жизни людей и ведения бизнеса, для устойчивого экономического роста. Она необходима для планирования инвестиций, защищает сбережения от инфляционного обесценения. Кроме того, низкая и стабильная инфляция является важным условием социальной стабильности.

При прочих равных условиях высокая инфляция способствует усилению социального неравенства, росту дифференциации доходов, так как наиболее негативно влияет на благополучие людей с низким уровнем достатка.

В ходе социологических опросов российские граждане не случайно называют высокую инфляцию и низкий уровень доходов в числе самых острых для себя проблем (приложение 2).

При высокой инфляции расходы «бедных» растут быстрее…

Во-первых, люди с низким достатком сильнее страдают от инфляции вообще: высокие темпы роста цен более критичны для «бедных», чем для «богатых». В потреблении семей с низкими доходами основную часть составляют товары первой необходимости, и объемы их потребления близки к минимально необходимому для жизни уровню. Такие семьи не могут в ответ на рост цен сократить потребление большинства товаров или переключиться на их более дешевые аналоги — они и так потребляют самые дешевые товары и в минимальном количестве.

Такие семьи не могут в ответ на рост цен сократить потребление большинства товаров или переключиться на их более дешевые аналоги — они и так потребляют самые дешевые товары и в минимальном количестве.

В результате рост цен товаров первой необходимости ведет к сокращению потребления малообеспеченными людьми других товаров и резкому ухудшению качества жизни «бедной» части населения.

Во-вторых, как правило, при высокой инфляции рост цен не одинаков для «богатых» и «бедных», и для «бедных» он выше. Наборы товаров и услуг, потребляемых людьми с низкими и высокими доходами, существенно различаются, и в периоды высокой инфляции набор для «бедных» чаще всего дорожает быстрее.

Это можно увидеть на примере динамики стоимости условных потребительских корзин для «бедных» и для «богатых» <1> в России в период с 2003 по 2017 год. В периоды высокой инфляции инфляция для «бедных» была выше инфляции для «богатых». В 2005 г. разница достигала 9 процентных пунктов. При этом существенный вклад в разницу между инфляцией для «бедных» и для «богатых» вносил опережающий общую инфляцию темп роста цен на услуги ЖКХ в 2003 — 2013 гг. <2>, учитывая, что их доля в потребительской корзине для «бедных» выше. Начиная с I квартала 2016 г., когда инфляция приблизилась к 7% и затем стабильно снижалась, темпы инфляции для «бедных» и для «богатых» почти сравнялись.

<2>, учитывая, что их доля в потребительской корзине для «бедных» выше. Начиная с I квартала 2016 г., когда инфляция приблизилась к 7% и затем стабильно снижалась, темпы инфляции для «бедных» и для «богатых» почти сравнялись.

———————————

<1> В условную корзину для «бедных» были включены хлеб, мясо, молочная продукция, яйца, макароны, овощи, чай, табак, алкоголь, услуги ЖКХ, общественный транспорт с теми же весами, с которыми данные компоненты входят в корзину ИПЦ, используемую Росстатом, а также одежда и обувь с весами вдвое меньше. Затем веса были нормированы так, чтобы сумма весов составила 100%.

Условная корзина для «богатых» состоит из всех товаров корзины ИПЦ, при этом веса скорректированы так, что веса тех товаров, которые входят в корзину для «бедных», в 2,5 раза меньше, а веса остальных товаров пропорционально увеличены, чтобы сумма весов составила 100%.

<2> За исключением 2009 и 2011 годов.

По оценкам, существует устойчивая зависимость между темпом общей инфляции и дифференциацией темпов инфляции для «богатых» и для «бедных»: чем выше общий темп инфляции, тем выше эта разница и, соответственно, больше различий в темпе падения покупательной способности для «бедных» и «богатых».

Динамика инфляции для «бедных» и для «богатых»

Соотношение инфляции и разности инфляции для «бедных»

и для «богатых»

Таким образом, снижение инфляции ведет к снижению разницы в росте стоимости жизни для «бедных» и для «богатых».

…а доходы медленнее

Как правило, номинальные доходы людей с низким достатком относительно стабильны, и в периоды высокой инфляции их реальные доходы обычно растут медленнее или сокращаются быстрее, чем доходы «богатой» части населения. На это указывает анализ соотношения доходов 20% людей с наиболее высокими доходами и 20% людей с наиболее низким уровнем доходов. Разница в номинальных доходах этих двух групп россиян незначительно увеличилась в период с 2002 по 2016 г., в то время как разница в реальных доходах существенно выросла.

Таким образом, по мере закрепления инфляции вблизи 4% влияние инфляции как фактора роста социального неравенства значительно уменьшится.

Соотношение денежных доходов «богатых» и «бедных» <*>

Куда вложить деньги по мнению экспертов

Если вы заметили, что рейс, который вы хотите забронировать для предстоящего отпуска, дороже, чем в прошлом году, или что ваш счет за продукты увеличился, хотя вы покупаете то же самое количество еды, вы наблюдаете результаты последнего всплеска инфляции в стране.

«Я говорю своим клиентам, что газ не становится лучше, ваши деньги просто ухудшаются», — говорит Айвори Джонсон, CFP и основатель Delancey Wealth Management.

В то время как рост цен на товары и услуги продолжается, более болезненная часть для потребителей состоит в том, что мы не знаем точно, как долго это продлится, и как мы должны реагировать в финансовом отношении.

Для обычного потребителя повышение цен может означать ограничение любых необдуманных расходов, чтобы не ударить по кошельку. Но для тех, кто инвестирует, вы, вероятно, больше обеспокоены тем, что ваши деньги теряют ценность на рынке.

Компания Select поговорила с несколькими экспертами, чтобы получить от них лучший совет о том, как защитить свои деньги от растущей инфляции. Вот восемь мест, где можно спрятать деньги прямо сейчас.

Лучшие подборки в вашем почтовом ящике. Рекомендации по покупкам, которые помогут улучшить вашу жизнь, доставляются еженедельно. Подпишите здесь.

1.

TIPS

TIPSTIPS означает казначейские ценные бумаги с защитой от инфляции. Хотя этот термин может показаться многословным, на самом деле СОВЕТЫ довольно просты для понимания.

TIPS — это государственные облигации, отражающие рост и падение инфляции. Таким образом, когда инфляция растет, увеличивается и процентная ставка. А когда происходит дефляция, процентные ставки падают.

«Добавление TIPS может помочь сбалансировать ваш портфель облигаций с фиксированным доходом или облигаций, поскольку они индексируются с учетом инфляции», — говорит Диаханн Лассус, CFP и управляющий директор Peapack Private Wealth Management.

Поскольку TIPS поддерживаются федеральным правительством США, они являются одним из самых безопасных вложений ваших денег и эффективным способом диверсификации ваших инвестиций, а также дополнительным пенсионным доходом в будущем.

Поскольку цена TIPS растет в соответствии с индексом потребительских цен (показатель потребительских цен, выплачиваемых с течением времени), это помогает защититься от этих неожиданных всплесков инфляции, добавляет Эми Арнотт, портфельный стратег Morningstar. «TIPS на сегодняшний день является лучшим средством защиты от инфляции для среднего инвестора», — говорит она Select.

«TIPS на сегодняшний день является лучшим средством защиты от инфляции для среднего инвестора», — говорит она Select.

По облигациям TIPS выплачиваются проценты два раза в год по фиксированной ставке, и они выпускаются со сроком погашения 5, 10 и 30 лет. По истечении срока инвесторам выплачивается скорректированная основная сумма или первоначальная основная сумма, в зависимости от того, что больше.

2. Наличные деньги

Наличные деньги часто упускают из виду как страховку от инфляции, говорит Арнотт.

«Хотя наличные деньги не являются активом роста, они обычно не отстают от инфляции в номинальном выражении, если инфляция сопровождается ростом краткосрочных процентных ставок», — добавляет она.

Анна Н’Джи-Конте, CFP и основатель Dare to Dream Financial Planning, соглашается. Поскольку пандемия доказывает, насколько непредсказуемой может быть экономика, Н’Джи-Конте предлагает всегда хранить немного наличных на высокодоходном сберегательном счете, счете денежного рынка или депозитном сертификате.

«Слишком много наличных — это недооцененный риск для финансов людей», — добавляет она. Н’Джи-Конте рекомендует выделить от шести до девяти месяцев для домохозяйств с одним доходом и шесть месяцев наличными для домохозяйств с двумя доходами.

Лассюс советует сохранять краткосрочные компакт-диски до тех пор, пока у нас не будет лучшего понимания того, как может выглядеть долгосрочная инфляция.

Хорошие новости: мы уже провели исследование лучших счетов, предлагающих процентные ставки выше среднего для ваших денежных сбережений.

Лучшие высокодоходные сберегательные счета рассмотрите Marcus by Goldman Sachs High Yield Online Savings. Он не требует никаких комиссий, имеет легкий мобильный доступ и является самым простым сберегательным счетом для использования, когда все, что вы хотите сделать, это увеличить свои деньги без каких-либо условий.

Для лучших счетов денежного рынка рассмотрите счет денежного рынка Ally Bank. Он дает пользователям доступ как к чекам, так и к дебетовой карте (хорошо для доступа к банкоматам), имеет 24/7, высоко оцененную службу поддержки клиентов, простое в использовании мобильное приложение и предлагает возмещение банкоматов вне сети.

Для лучших компакт-дисков сначала подумайте, как долго вы хотите хранить свои деньги связанными в одном. Выберите лучшие варианты на три месяца (BrioDirect High-Rate CD), шесть месяцев (iGObanking High-Yield iGOcd®), один год (CFG Community Bank CD), три года (First National Bank of America CD) и пятилетние (Ally Bank High Yield CD) условия CD.

3. Краткосрочные облигации

Хранение денег в краткосрочных облигациях — это стратегия, аналогичная хранению наличных на депозитном или сберегательном счете. Ваши деньги в безопасности и доступны.

И если растущая инфляция приводит к повышению процентных ставок, краткосрочные облигации более устойчивы, тогда как долгосрочные облигации понесут убытки. По этой причине лучше всего придерживаться краткосрочных и среднесрочных облигаций и избегать всего, что ориентировано на долгосрочную перспективу, предлагает Лассус.

«Убедитесь, что ваши облигации или фонды облигаций являются краткосрочными, поскольку они меньше пострадают, если процентные ставки начнут быстро расти», — говорит она.

«Инвесторы также могут реинвестировать краткосрочные облигации по более высоким процентным ставкам по мере погашения облигаций», — добавляет Арнотт.

4. Акции

«Акции могут быть хорошим средством защиты от инфляции в долгосрочной перспективе, но могут пострадать в краткосрочной перспективе, если инфляция резко возрастет», — говорит Арнотт. Рассмотрим индексные фонды, отслеживающие рынок, которые показали хорошие результаты в долгосрочной перспективе, даже несмотря на то, что в последние месяцы они упали.

Если вы новичок в мире инвестиций, начать работу стало проще, чем когда-либо. Для этого вам необходимо открыть счет через брокерскую или торговую платформу. Выберите из обзора более десятка онлайн-брокеров, предлагающих торговлю с нулевой комиссией, чтобы найти лучшие варианты для новых инвесторов. Лучшие брокерские компании для бесплатной торговли акциями предлагают широчайший выбор инвестиционных возможностей, удобные технологии, качественную поддержку клиентов и образовательные ресурсы.

Вот шесть лучших брокерских компаний для бесплатной торговли акциями:

- TD Ameritrade

- Ally Invest

- E*TRADE

- Vanguard

- Charles Schwab 70 90 9067 Fidelity

- также можете рассмотреть роботов-консультантов, таких как Betterment и Wealthfront, если вы хотите более невмешательный подход к своему портфелю.

Подробнее

5. Недвижимость

Недвижимость традиционно хорошо себя чувствует в периоды высокой инфляции, поскольку стоимость недвижимости может увеличиваться. Это означает, что ваш арендодатель может взимать с вас более высокую плату за аренду, что, в свою очередь, увеличивает их доход, поэтому он идет в ногу с растущей инфляцией.

Помимо домовладения, инвестиции в недвижимость можно осуществлять через REIT (также известные как инвестиционные фонды недвижимости) или через взаимные фонды, инвестирующие в REIT.

Однако постпандемическая эпоха может изменить то, как недвижимость реагирует на более высокую инфляцию.

«Основные принципы вызывают сомнения из-за долгосрочных последствий Covid», — говорит Арнотт. Спрос на коммерческую недвижимость, такую как офисные и торговые помещения, все еще находится в подвешенном состоянии, поскольку все больше компаний переходят на удаленную работу или гибридные модели. Ставки по ипотечным кредитам в последнее время также быстро растут.

«Основные принципы вызывают сомнения из-за долгосрочных последствий Covid», — говорит Арнотт. Спрос на коммерческую недвижимость, такую как офисные и торговые помещения, все еще находится в подвешенном состоянии, поскольку все больше компаний переходят на удаленную работу или гибридные модели. Ставки по ипотечным кредитам в последнее время также быстро растут.Подробнее

6. Золото

Хотя золото не всегда защищает от роста инфляции в краткосрочной перспективе, оно имеет тенденцию поддерживать ее в долгосрочной перспективе (т.е. в течение десятилетий).

7. Товары

Цены на сырье, такое как нефть, металлы и сельскохозяйственная продукция, обычно растут вместе с инфляцией, поэтому они могут быть хорошей защитой от нее.

Инвесторы, однако, должны учитывать, что товары также могут быть чрезвычайно рискованными, добавляет Арнотт. Цены на товары во многом зависят от спроса и предложения, которые могут быть крайне непредсказуемыми.

Это делает их рискованными инвестициями, помимо того, что инвесторы берут кредитное плечо: вероятность вознаграждения высока, но высок и риск потерь.8. Криптовалюта

«Биткойн часто называют «цифровым золотом», и теоретически он должен защищать от инфляции из-за ограниченного предложения. Но пока неясно, будет ли он хорошей защитой от инфляции в долгосрочной перспективе», — Арнотт. говорит.

И в качестве предупреждения для инвесторов Арнотт указывает на недавнюю волатильность биткойнов. Во всяком случае, говорит она, это подчеркивает тот факт, что Биткойн может быть трудно включить в ваш диверсифицированный портфель.

В настоящее время существует ряд приложений, которые позволяют обычным инвесторам инвестировать в криптовалюту, включая традиционных поставщиков финансовых услуг, таких как Cash App, PayPal, Robinhood и SoFi.

Читать дальше

Практический результат

Инвесторы могут защитить себя от инфляции, но безопаснее всего использовать TIPS.

В противном случае используйте период всплеска инфляции как подходящее время для анализа общей эффективности инвестиций и распределения средств, чтобы убедиться, что они соответствуют вашим целям.«Не вносите резких изменений в зависимости от текущей инфляции или рыночных условий, поскольку большинство из нас по-прежнему являются долгосрочными инвесторами», — говорит Лассус.

Ознакомьтесь с подробным обзором Select по личные финансы , технологии и инструменты

9 , wellness и другие, и следите за нами на Facebook , Instagram и Twitter 900 0128 , чтобы быть в курсе.Goldman Sachs Bank USA является членом FDIC.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

10 способов сэкономить деньги в периоды инфляции

Если вам кажется, что ваши с трудом заработанные доллары сегодня имеют меньшую покупательную способность, это не ваше воображение. Цены практически на все — от счета за продукты до одежды и авиабилетов — выросли за последний год из-за стремительного роста инфляции. По мнению экспертов, в этом году инфляция в США достигла нового пика за четыре десятилетия, а потребительские цены достигли 90,1% по сравнению с предыдущим годом. Ой!

Что такое инфляция?Итак, что именно происходит? Инфляция возникает, когда наблюдается всплеск спроса на товары и услуги или сокращение предложения. Это означает, что на 100 долларов вы купите меньше, чем год назад. Это также известно как инфляция спроса. Небольшой рост цен каждый год является нормальным, но недавние глобальные события еще больше повлияли на ограничения предложения, в результате чего инфляция достигла 40-летнего максимума. И чем дольше растут цены на товары и услуги, тем больнее это сказывается на кошельках и сбережениях потребителей.

Что делать во время инфляции: 10 способов максимизировать покупательную способность вашего доллара К счастью, вы можете научиться готовиться к инфляции.При заоблачных ценах есть несколько способов, которые потребители могут предпринять, чтобы понять, как бороться с инфляцией. С небольшим планированием вы можете гарантировать, что ваши наличные деньги пройдут долгий путь и противодействуют последствиям инфляции.

1. Проверьте свои процентные ставки

Если у вас есть текущий или сберегательный счет, проверьте процентную ставку, которую вы получаете по своим вкладам. Средняя норма сбережений по стране для сберегательных счетов часто падает ниже текущего уровня инфляции, а это означает, что процентов, выплачиваемых вашим банком по вашим депозитам, может быть недостаточно для борьбы с инфляцией.

Если вы мало зарабатываете или вообще не получаете проценты по своему текущему или сберегательному счету, поищите сберегательный счет.

Теперь, когда Федеральная резервная система повысила процентные ставки, финансовые учреждения обычно реагируют повышением процентных ставок по своим сберегательным продуктам.Короче говоря: получение большего процента на сберегательный счет — это один из способов ограничить влияние инфляции, и существует множество способов сбережений, которые помогут вам в этом.

2. Рассмотрите возможность открытия высокодоходного сберегательного счета

Говоря о сберегательных инструментах, хотя хранить наличные деньги может показаться нелогичным, когда инфляция стремительно растет, открытие сберегательного счета с высокой доходностью может помочь вам ограничить влияние инфляции.

Высокодоходные сберегательные счета обычно предлагают более высокую, чем средняя годовая процентная доходность (или APY, то есть, сколько вы можете зарабатывать в виде процентов в течение года) по депозитам. Сберегательные счета с высокой доходностью также имеют сложные проценты, что означает, что накопленные проценты на основную сумму в вашем счете также будут приносить проценты.

Таким образом, высокодоходный сберегательный счет поможет защитить ваши краткосрочные сбережения и покупательную способность доллара. Вы можете использовать калькулятор высокодоходных сберегательных счетов Synchrony Bank , чтобы узнать, сколько вы можете заработать с высокодоходным сберегательным счетом Synchrony по сравнению с другими ведущими банками.

3. Подумайте о счете денежного рынка

Другим сберегательным инструментом, который может помочь вам ограничить влияние инфляции, является счет денежного рынка. Как и сберегательный счет, счета денежного рынка обычно предлагают процентные ставки выше среднего, но функционируют аналогично текущему счету (например, вы можете выписывать чеки и снимать деньги онлайн, по телефону или через банкомат).

Поскольку счета денежного рынка известны тем, что предлагают относительно конкурентоспособные процентные ставки, обычно вы можете заработать больше процентов, открыв счет денежного рынка по сравнению со стандартным сберегательным или текущим счетом.

И когда инфляция высока, один из лучших способов подготовиться к инфляции — убедиться, что ваши деньги приносят как можно больше процентов.4. Продолжайте инвестировать свои долгосрочные сбережения

Фондовый рынок может показаться не лучшим местом для хранения ваших денег прямо сейчас, но паническая продажа вашего портфеля акций не является решением. Хотя фондовый рынок может пострадать во время инфляции, история показывает нам, что фондовый рынок имеет тенденцию приносить средний доход от 8% до 10%. И хотя прошлые результаты не являются гарантией роста в будущем, инвестиции — это один из способов увеличить ваши пенсионные сбережения.

5. Исследуйте рынок облигаций

Если вы пытаетесь понять, как подготовиться к инфляции, вы можете подумать о том, чтобы рассмотреть более безопасные инвестиции, которые могут идти в ногу с инфляцией. I-bonds, например, представляют собой казначейские облигации, привязанные к индексу потребительских цен.

Это означает, что процентная ставка корректируется каждые шесть месяцев на основе текущего уровня инфляции. Другими словами, I-bonds могут помочь вам не отставать от инфляции. Тем не менее, вы можете инвестировать не более 10 000 долларов в год в электронном виде.Еще одна облигация, поддерживаемая государством, — это Treasury Inflation-Protected Securities, или TIPS, которая также корректируется в зависимости от инфляции. Вы можете приобрести их непосредственно на веб-сайте TreasuryDirect , через свой банк или через своего брокера.

6. Подумайте о том, чтобы вложить краткосрочные сбережения в компакт-диск

Депозитный сертификат (CD) – это еще один тип сберегательного счета, который может помочь вам ограничить влияние инфляции. С компакт-диском вы вносите единовременную сумму денег на счет на определенный срок в обмен на фиксированную процентную ставку на деньги.

Поскольку ваш доход гарантирован, компакт-диски считаются одним из самых безопасных способов приумножить деньги, к которым вам не нужен немедленный доступ.

Компакт-диски также обычно предлагают более высокие процентные ставки по сравнению с другими сберегательными инструментами, такими как сберегательные, чековые счета и счета денежного рынка.Большинство финансовых учреждений, таких как Synchrony Bank, предлагают различные компакт-диски на срок от трех месяцев до пяти лет. Synchrony Bank даже предлагает компакт-диск Bump-Up, который позволяет вам повысить процентную ставку один раз в течение срока, если ставка, предлагаемая для вашего компакт-диска Bump-Up, повышается, и воспользоваться преимуществами более высокой доходности, что дает вам гибкость.

Компакт-диски могут быть хорошим вариантом, если вы хотите отложить деньги на короткий или средний период времени. Вложение денег в компакт-диск, когда инфляция накаляется, — это один из способов попытаться ограничить влияние инфляции.

7. Составьте бюджет

Если вы еще этого не сделали, создайте бюджет. Посмотрите на свои ежемесячные доходы и расходы, чтобы увидеть, можете ли вы сократить расходы.

Инфляция означает, что цены на все выше, поэтому делайте покупки во время распродаж и ищите скидки. Не бойтесь искать лучшее предложение. Посмотрите на свои текущие расходы, чтобы увидеть, можете ли вы сократить такие вещи, как подписки или питание вне дома. Постарайтесь сэкономить деньги на бензине, выполнив все дела за одну поездку, и подумайте о местных поездках, а не о полетах или поездках на большие расстояния во время отпуска.

Если вы ненавидите электронные таблицы, подумайте об использовании приложения для составления бюджета.

8. Получите кредитную карту с возвратом наличных денег

Кредитные карты с возвратом наличных средств могут стать отличным способом увеличить ваши доллары. Например, когда вы совершаете покупки с помощью карты Synchrony Premier World Mastercard, вы получаете возврат денежных средств за все соответствующие покупки. И лучшая часть? Годовых сборов нет.

9. Увеличьте свой резервный фонд

Когда инфляция растет, экономика проигрывает.

Хотя мы не можем предсказать будущее, важно уделить первоочередное внимание созданию вашего резервного фонда. Независимо от того, сохранится ли инфляция или замедлится в ближайшие несколько месяцев, эксперты рекомендуют всегда иметь от трех до шести месяцев накоплений на расходы на проживание.10. Инвестируйте в свой дом

Недвижимость имеет тенденцию приносить доход даже во время инфляции, так как стоимость собственности имеет тенденцию расти со временем. 1 Мы все видели сообщения о том, что цены на дома значительно выросли за последние несколько лет, но переезд может быть дорогостоящим.

Если у вас уже есть дом, рассмотрите возможность его улучшения. Хотя цены на материалы выше, чем раньше, некоторые проекты ремонта могут увеличить стоимость вашего дома. А с помощью Кредитной карты Synchrony HOME™ вы можете воспользоваться преимуществами рекламного финансирования проекта ремонта вашего дома.

Суть: узнайте, как подготовиться к инфляцииНесмотря на то, что Федеральная резервная система повысила процентные ставки для борьбы с инфляцией, цены, вероятно, еще некоторое время будут расти.

«Основные принципы вызывают сомнения из-за долгосрочных последствий Covid», — говорит Арнотт. Спрос на коммерческую недвижимость, такую как офисные и торговые помещения, все еще находится в подвешенном состоянии, поскольку все больше компаний переходят на удаленную работу или гибридные модели. Ставки по ипотечным кредитам в последнее время также быстро растут.

«Основные принципы вызывают сомнения из-за долгосрочных последствий Covid», — говорит Арнотт. Спрос на коммерческую недвижимость, такую как офисные и торговые помещения, все еще находится в подвешенном состоянии, поскольку все больше компаний переходят на удаленную работу или гибридные модели. Ставки по ипотечным кредитам в последнее время также быстро растут. Это делает их рискованными инвестициями, помимо того, что инвесторы берут кредитное плечо: вероятность вознаграждения высока, но высок и риск потерь.

Это делает их рискованными инвестициями, помимо того, что инвесторы берут кредитное плечо: вероятность вознаграждения высока, но высок и риск потерь. В противном случае используйте период всплеска инфляции как подходящее время для анализа общей эффективности инвестиций и распределения средств, чтобы убедиться, что они соответствуют вашим целям.

В противном случае используйте период всплеска инфляции как подходящее время для анализа общей эффективности инвестиций и распределения средств, чтобы убедиться, что они соответствуют вашим целям.

К счастью, вы можете научиться готовиться к инфляции.

К счастью, вы можете научиться готовиться к инфляции. Теперь, когда Федеральная резервная система повысила процентные ставки, финансовые учреждения обычно реагируют повышением процентных ставок по своим сберегательным продуктам.

Теперь, когда Федеральная резервная система повысила процентные ставки, финансовые учреждения обычно реагируют повышением процентных ставок по своим сберегательным продуктам.

И когда инфляция высока, один из лучших способов подготовиться к инфляции — убедиться, что ваши деньги приносят как можно больше процентов.

И когда инфляция высока, один из лучших способов подготовиться к инфляции — убедиться, что ваши деньги приносят как можно больше процентов. Это означает, что процентная ставка корректируется каждые шесть месяцев на основе текущего уровня инфляции. Другими словами, I-bonds могут помочь вам не отставать от инфляции. Тем не менее, вы можете инвестировать не более 10 000 долларов в год в электронном виде.

Это означает, что процентная ставка корректируется каждые шесть месяцев на основе текущего уровня инфляции. Другими словами, I-bonds могут помочь вам не отставать от инфляции. Тем не менее, вы можете инвестировать не более 10 000 долларов в год в электронном виде. Компакт-диски также обычно предлагают более высокие процентные ставки по сравнению с другими сберегательными инструментами, такими как сберегательные, чековые счета и счета денежного рынка.

Компакт-диски также обычно предлагают более высокие процентные ставки по сравнению с другими сберегательными инструментами, такими как сберегательные, чековые счета и счета денежного рынка.

Хотя мы не можем предсказать будущее, важно уделить первоочередное внимание созданию вашего резервного фонда. Независимо от того, сохранится ли инфляция или замедлится в ближайшие несколько месяцев, эксперты рекомендуют всегда иметь от трех до шести месяцев накоплений на расходы на проживание.

Хотя мы не можем предсказать будущее, важно уделить первоочередное внимание созданию вашего резервного фонда. Независимо от того, сохранится ли инфляция или замедлится в ближайшие несколько месяцев, эксперты рекомендуют всегда иметь от трех до шести месяцев накоплений на расходы на проживание.