Самые выгодные вклады в банках

ТОП максимальных ставок по вкладам в банках

| Название вклада | Ставка | Сумма | Срок | |

|---|---|---|---|---|

| Накопительный Альфа-Счет Альфа-Банк, Лиц. № 1326 | 9.50% | от 1 | до 2190 дней | Подать заявку |

| Накопительный счет Московский Кредитный Банк, Лиц. № 1978 | 10.00% | от 1 | до 2190 дней | Подать заявку |

| Накопительный счет Газпромбанк, Лиц. № 354 | 9.50% | от 1 | до 2190 дней | Подать заявку |

| Накопительный Альфа-Счет онлайн Альфа-Банк, Лиц. № 1326 | 9.50% | от 1 | до 2190 дней | Подать заявку |

| Доходный онлайн Россельхозбанк, Лиц. № 3349 | 10.00% | от 3 000 | до 1460 дней | Подать заявку |

Вклады под выгодный процент

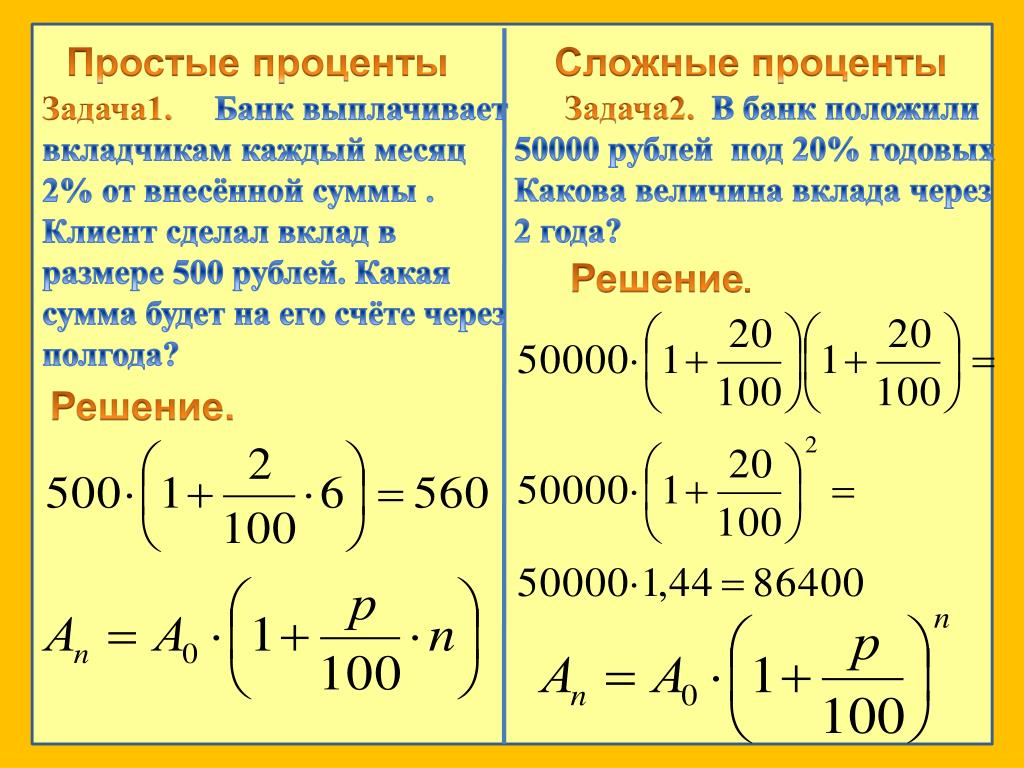

Каждый из нас периодически задумывается о вариантах накоплений и использования доступных денежных средств. Если у вас есть свободная сумма средств, то использовать ее можно по-разному: просто положить в копилку под подушку, или же найти для себя вариант выгодного вклада. Именно депозиты позволяют не только сохранить доступный капитал, но и преумножить его за счет начисления процентов.

Если у вас есть свободная сумма средств, то использовать ее можно по-разному: просто положить в копилку под подушку, или же найти для себя вариант выгодного вклада. Именно депозиты позволяют не только сохранить доступный капитал, но и преумножить его за счет начисления процентов.

Выгодные процентные ставки по вкладам

Выгодные проценты по вкладам в первую очередь зависят от вида депозита:

- срочные вклады, для которых жестко ограничен срок снятия средств со вклада, всегда обладают лучшими ставками, т.к. банк точно знает, в течение которого времени он будет обладать вашими деньгами;

- бессрочные или краткосрочные вклады, по условиям которых вы в любой момент можете снять все деньги, выгодными ставками по вкладам не обладают.

Кроме этого, выгодные вклады в банках отличаются по времени выплаты процентов:

- ежедневно;

- раз в месяц;

- раз в квартал;

- только в конце срока.

По условиям депозитов 2023, самые выгодные процентные ставки начисляются на вклады с выплатой процентов в конце срока.

Выбор банка для выгодного вклада

При выборе банка для размещения своего депозита необходимо обращать внимание на следующие важные пункты в условиях:

- процентную ставку, которая будет начисляться на вашу сумму вклада;

- установленную сумму для ежемесячного пополнения депозита;

- есть ли ограничения по минимальной и максимальной сумме вклада;

- на какой минимальный и максимальный срок можно оформить депозит;

- какие необходимы документы для оформления данной услуги;

- какие санкции установлены за досрочное снятие наличных, предусмотрен ли вообще такой вариант;

На данный момент банки предлагают открывать выгодные вклады в рублях и в валюте, для физических лиц, для пенсионеров и для других категорий граждан.

Безусловно, именно система начисления процентов является одним из решающих факторов выбора банка и программы депозита. Так, на сегодня такие банки, как Сбербанк, ВТБ предлагают наиболее выгодные условия для срочных вкладов на период от 3-х лет без возможности пополнения или частичного снятия.

Как открыть вклад?

На этой странице вы найдете самые выгодные вклады в банках. Специальный калькулятор поможет вам быстро рассчитать все условия. Для этого в специальную форму введите ваши исходные требования:

- сумму вклада;

- срок вклада;

- возможность пополнения;

- условия по капитализации.

После этого система покажет вам варианты депозитов, которые соответствуют вашим требованиям.

После того, как вы выберите свой вариант вклада и банк, вам необходим только паспорт, деньги, которые вы хотите разместить, и один визит в банк.

Лучшие предложения по вкладам

| 🔸 Максимальная ставка: | 12.00% |

| 🔸 Минимальная сумма: | 1 рубль |

| 🔸 Минимальный срок: | 1 день |

| 🔸 Максимальный срок: | 1826 дней |

Часто задаваемые вопросы

Какой банк самый выгодный по вкладам?

Сейчас выгодными вкладами считаются те, ставка по которым находится выше уровня 8 процентов (в годовом исчислении). Это такие банки, например, как ВТБ, Русский стандарт, Райффайзен, ПСБ банк, а также большинство региональных кредитных организаций, не входящие в ТОП — 50 банков РФ.

Это такие банки, например, как ВТБ, Русский стандарт, Райффайзен, ПСБ банк, а также большинство региональных кредитных организаций, не входящие в ТОП — 50 банков РФ.

На какой срок лучше сделать вклад?

Оптимальный срок работы банковского депозита с точки зрения размера ставки, капитализации начисленных процентных доходов, инфляционной динамики рубля — это от 1 года до 3 лет.

Как выгодно открыть банковский вклад?

Выгодно открыть депозитный счет в то время, когда инфляция по рублю выше 5-6%. Ставка вкладов тогда у банкиров становится близко к 7-8% и даже выше. Однако если инфляция будет расти темпами выше 10-12% (в год), то деньги на депозите будут быстрее обесцениваться, чем накапливаться процентный доход.

Дополнительная информация по выгодным вкладам в России

Вклады с высоким процентом для физических лиц в Локо-Банке

Вклады для физических лиц заставят ваши деньги работать и приносить стабильный доход. Банковский депозит — надёжное вложение с минимальным риском, которое даёт вам уверенность в завтрашнем дне. В Локо-Банке вы можете открыть счёт онлайн, без визита в офис, подписания бумажного договора и других формальностей.

В Локо-Банке вы можете открыть счёт онлайн, без визита в офис, подписания бумажного договора и других формальностей.

Как рассчитать заработок по вкладу?

Чтобы определить сколько денег вы получите за год, просто умножьте сумму, которая находится на депозитном счету сейчас на процент доходности. Помните, что 5% годовых в математике — это коэффициент 0,05, а 10% — 0,10.

Процентные ставки по вкладам зависят от выбранных вами условий:

- максимальный доход приносят рублёвые депозиты, а меньший — счета в долларах, евро и других иностранных валютах;

- срок, на который вы размещаете средства — высокий доход приносит длительное сотрудничество;

- предполагаемая сумма на счету;

- возможности пополнения, а также досрочного прекращения договора.

Локо-Банк помогает быстро рассчитать сумму дохода за год по вкладу с помощью калькулятора на сайте. Укажите размер первоначального взноса и срок возврата денежных средств, а затем выберите дополнительные условия. На странице отобразится список вкладов и ожидаемый размер дохода по каждому из них.

На странице отобразится список вкладов и ожидаемый размер дохода по каждому из них.

Как открыть вклад для физ. лиц в банке?

Открыть вклад очень просто. Вам не нужно нести пачки наличных денег и подписывать десятки бумажек. Достаточно загрузить мобильное приложение Локо-Банка или зарегистрироваться в системе интернет-банкинга. Процесс займет пару минут. При необходимости с вами свяжется менеджер компании, который поможет пройти авторизацию и выбрать нужные услуги.

Открыть или пополнить вклад можно с помощью перевода средств с карты или c открытого в банке расчётного счёта. Если вы хотите внести наличные, сначала нужно положить их на карту либо через кассу банка, либо через терминал самообслуживания. После чего деньги можно перевести на депозит в мобильном приложении или в Интернет-банке.

Если вам нужна полная свобода в распоряжении личными средствами, можно открыть накопительный счёт. Это отличная альтернатива классическому депозиту, поскольку у него нет ограничений на пополнение и снятие средств. Проценты по накопительному счёту начисляются ежемесячно 5-го числа месяца, следующего за отчётным. Если это выходной день, то начисление происходит автоматически в ближайший последующий рабочий день.

Проценты по накопительному счёту начисляются ежемесячно 5-го числа месяца, следующего за отчётным. Если это выходной день, то начисление происходит автоматически в ближайший последующий рабочий день.

Выгодные вклады для физлиц в Локо-Банке

Воспользовавшись нашим предложением, вы получаете следующие преимущества:

- страхование денежных средств на счетах и вкладах;

- cроки от 100 дней до 1100 дней, высокие процентные ставки;

- возможность досрочного расторжения договора с сохранением полученных процентов;

- вклады в российских рублях;

- ежемесячную выплату процентов по вкладам в рублях;

- управление счётом и вкладами со смартфона;

- повышенные проценты при оформлении вклада через мобильное приложении или Интернет-банк.

Почему процентные инвестиции должны быть частью моего инвестиционного портфеля?

Инвестиции с фиксированным доходом, такие как корпоративные и государственные облигации и инвестиции денежного рынка, занимают место среди ваших инвестиций, независимо от того, начинаете ли вы или собираетесь выйти на пенсию.

Причины, по которым вам следует рассмотреть возможность их включения в соответствии с вашими инвестиционными целями, следующие:

- Процентные фонды могут обеспечить стабильный, предсказуемый источник дохода, который может повысить доходность вашего портфеля, даже если цена акций и облигации не растут.

- Процентные фонды, как правило, имеют меньший риск, чем акции и котируемая недвижимость (эти два класса активов часто называют активами роста), и это означает, что их включение может дать вам большее разнообразие и снизить общий риск ваших инвестиций.

- Они могут помочь вам сохранить стоимость вашего капитала, когда вы близки к необходимости использовать свои инвестиции, например, когда вы близки к выходу на пенсию.

- Некоторые инструменты, приносящие процентный доход, могут повысить вашу доходность, поскольку есть возможность заработать деньги, покупая и продавая некоторые процентные инвестиции, такие как облигации.

Инвестиции в облигации

Облигации являются ключевыми инвестициями в процентном секторе. По сути, это ссуды правительствам, поставщикам коммунальных услуг, таким как Eskom, или частным компаниям. Кредиты делятся на облигации и продаются на аукционе инвесторам.

По сути, это ссуды правительствам, поставщикам коммунальных услуг, таким как Eskom, или частным компаниям. Кредиты делятся на облигации и продаются на аукционе инвесторам.

Проценты по облигациям выплачиваются в течение срока кредита – ежемесячно, ежеквартально или два раза в год – и возвращают ваши инвестиции в конце срока или в конце срока они возвращают вам больше, чем вы вложили изначально.

Вы можете косвенно инвестировать в облигации, как и в акции, но, как правило, суммы инвестиций слишком высоки для обычных инвесторов — миллион рандов или несколько.

Управляющие паевыми фондами, использующие объединенные деньги инвесторов, могут, однако, инвестировать в облигации. Как профессионалы в области инвестиций, они также знают, как покупать и продавать облигации на рынке облигаций.

Облигации продаются на так называемом первичном рынке облигаций на аукционах. Обычно их покупают первичные брокеры, такие как банки, которые продают их инвесторам — частным лицам или управляющим активами.

Вы можете покупать и удерживать облигации до погашения, но обычно инвесторы покупают и продают облигации до того, как они достигнут срока погашения на вторичном рынке.

На вторичном рынке облигации могут стоить больше или меньше той суммы, за которую они были первоначально проданы.

Цена облигации зависит от того, сколько инвесторы готовы заплатить за облигации. Это, в свою очередь, зависит от взглядов инвесторов на:

- Процентный доход, который они получат от облигации по отношению к текущим и будущим процентным ставкам. Если текущие процентные ставки вырастут выше, чем процентная ставка по облигации, ее цена упадет, поскольку она будет менее ценной, но если ставки снизятся, облигация с более высокой ставкой, вероятно, будет более ценной.

- Насколько хорошо эмитент выполняет свое обещание по возврату капитала. Если у правительства или компании возникают проблемы с денежными потоками, риск невыполнения обязательств по выпущенным ими облигациям возрастает, и цена облигации обычно падает.

Профессиональные инвесторы, такие как управляющие паевыми фондами, имеют представление о том, как будут развиваться ставки, и о риске дефолта. Они решают, по какой цене лучше покупать или продавать облигации. Таким образом, они могут получить прирост капитала или убыток по облигации.

Другие процентные инструменты

Управляющие фондами с фиксированной процентной ставкой также инвестируют в различные процентные инструменты, выпускаемые правительствами, банками или полугосударственными компаниями, по которым выплачиваются проценты. К ним относятся:

- Казначейские векселя

- Депозиты до востребования

- Уведомление о депозитах

- Банковские акцепты

- Векселя

- Оборотные депозитные сертификаты

Инвесторы во все эти инструменты должны оценить риск дефолта эмитента – кредитный риск и риск получения дохода меньше, чем будущие процентные ставки.

Однако, в отношении денег, ссуженных на короткий срок, риски, как правило, ниже, поскольку инвесторы более уверены в процентных ставках и риске дефолта эмитента, чем в случае долгосрочных займов.

Некоторые облигации имеют очень длительный срок погашения, например 30 лет. Это может затруднить определение того, насколько ценной может быть облигация в будущем, и делает инвестиции в облигации более рискованными.

Паевые инвестиционные фонды в подкатегориях с фиксированным доходом поэтому были классифицированы в соответствии со сроками погашения инструментов, в которые они инвестируют.

Фонды денежного рынка

Фонды денежного рынка наименее рискованны и могут инвестировать только в инструменты с фиксированной процентной ставкой со сроком погашения менее 13 месяцев.

Средний срок до погашения — или то, что управляющие фондами называют продолжительностью вложений фонда — не может превышать 90 дней, а средневзвешенная продолжительность до погашения всех вложений не может превышать 120 дней.

Когда вы инвестируете в фонд денежного рынка на каждый вложенный ранд, вы можете ожидать, что в большинстве случаев вы получите ту же сумму рандов, когда захотите снять деньги – ваш капитал в достаточной степени защищен.

Единственный случай, когда вы можете потерять деньги в фонде денежного рынка, это когда банк терпит неудачу и не может оплатить или полностью оплатить инструменты, выпущенные для инвесторов.

Вы также получите проценты, которые выплачивает фонд. Проценты могут быть выплачены вам, когда они распределяются, или вы можете реинвестировать их, чтобы увеличить сумму, которую вы вложили.

Проценты, выплачиваемые фондами денежного рынка, как правило, выше, чем проценты, которые вы получите по банковскому депозиту, который не является фиксированным или привязанным к определенному периоду.

Процентная ставка изменится, если центральный банк — Южноафриканский резервный банк в Южной Африке — повысит или понизит процентную ставку.

Краткосрочные процентные фонды

Инвесторы, которые готовы взять на себя немного больший инвестиционный риск, могут инвестировать в другие процентные фонды и потенциально получать более высокую процентную ставку.

Эти фонды классифицируются как краткосрочные процентные и могут инвестировать в процентные инструменты с любым сроком до погашения, если средний срок до погашения (дюрация) не превышает двух лет.

Фонды облигаций представляют собой третий вид фондов с фиксированной процентной ставкой, и они могут инвестировать в инструменты с фиксированной процентной ставкой любой продолжительности. Они попадают в подкатегорию терминов с фиксированной процентной ставкой, поскольку управляющие фондами обычно меняют продолжительность фонда в зависимости от цикла процентных ставок и облигаций, которые, по их мнению, принесут наибольшую доходность.

Процентные ставки по казначейским облигациям

Казначейские облигации представляют собой государственные ценные бумаги со сроком погашения 20 или 30 лет, по которым выплачивается фиксированная процентная ставка раз в полгода. Они зарабатывают проценты до погашения, и владельцу также выплачивается номинальная сумма или основная сумма, когда наступает срок погашения казначейской облигации. По данным TreasuryDirect, эти проценты освобождены от государственных и местных налогов, но облагаются федеральным подоходным налогом.

По данным TreasuryDirect, эти проценты освобождены от государственных и местных налогов, но облагаются федеральным подоходным налогом.

Казначейские облигации являются рыночными ценными бумагами, поэтому их можно продать до наступления срока погашения — в отличие от сберегательных облигаций США, которые не являются рыночными ценными бумагами, выпускаются и регистрируются на конкретного владельца и не могут быть проданы на вторичном финансовом рынке.

Где можно купить казначейские облигации?

У инвесторов есть два основных способа купить казначейские облигации:

- Купить новые облигации непосредственно в Казначействе США, банке или брокере

- Купить существующие облигации на бирже облигаций через банк или брокера

Вы можете купить казначейские облигации в электронном виде в TreasuryDirect через неконкурентные торги. Неконкурентные торги означают, что вы соглашаетесь принять доход, определенный на аукционе, и вы гарантированно получите желаемую сумму и конкретную облигацию.

Казначейские облигации также можно покупать через банки, брокеров или дилеров на конкурсной или неконкурентной основе. В конкурентной заявке вы указываете доходность, которую вы принимаете, и вы можете получить или не получить желаемую облигацию. Если вы получите казначейскую облигацию, она может быть меньше суммы, которую вы запросили.

Аукционы по размещению казначейских облигаций проводятся четыре раза в год: в феврале, мае, августе и ноябре. Вы должны приобрести казначейские облигации на сумму не менее 100 долларов, и они продаются с шагом в 100 долларов. Максимальная сумма казначейских облигаций, которую вы можете купить на одном аукционе, составляет 10 миллионов долларов США на неконкурентных торгах или 35 процентов от суммы первоначального предложения на конкурентных торгах.

Конечно, поскольку казначейские облигации торгуются на бирже, вы также можете купить их в любое время, когда рынок открыт, через брокера или банк, предлагающий такие услуги. Эти облигации не будут новыми, но это в значительной степени не имеет значения.

Сколько платят казначейские облигации?

Давайте рассмотрим пример того, как работают казначейские облигации и сколько они могут вам заплатить.

Представьте себе, что 30-летняя казначейская облигация США выплачивается по ставке купона около 3 процентов. Это означает, что облигация будет платить 30 долларов в год за каждую 1000 долларов номинальной стоимости (номинальной стоимости), которой вы владеете. Таким образом, полугодовые купонные выплаты вдвое меньше, или 15 долларов на 1000 долларов.

Процентные платежи производятся непосредственно на ваш счет TreasuryDirect.gov, если вы используете его для хранения своих ценных бумаг. Если вы держите свои облигации в брокерской конторе, то процентные платежи пойдут туда.

Доходность 30-летних казначейских облигаций составляет около 4,27 процента по состоянию на 8 ноября. в магазине. Если цена облигации растет, то ее доходность снижается, хотя купонная ставка остается прежней. И наоборот, если цена облигации упадет, доходность возрастет, даже если купонная ставка останется прежней. В любом случае, когда срок погашения облигации наступит, вы получите обратно номинальную стоимость облигации.

В любом случае, когда срок погашения облигации наступит, вы получите обратно номинальную стоимость облигации.

Если купонная ставка выше доходности, это означает, что облигация продается с премией, говорит Грег Макбрайд, CFA, главный финансовый аналитик Bankrate.

Вы знаете, какова цена акции сегодня, но не знаете ее будущую стоимость. Но с облигацией вы знаете, какой будет конечная стоимость, когда она погаснет, говорит Макбрайд.

«Если цена сейчас выше номинальной стоимости, то ваша доходность будет меньше, чем купонная ставка, потому что вы, возможно, заплатили 110 долларов за облигацию, срок ее погашения — 100 долларов», — говорит Макбрайд. «И наоборот, если вы купите его по цене ниже номинальной, ваша доходность к погашению будет выше, чем купонная ставка. Потому что при погашении этой облигации вы заплатили 9 долларов.5 за теперь даст вам 100 долларов».

Кто должен инвестировать в казначейские облигации?

Казначейские облигации могут хорошо подойти тем, кто ищет безопасности, потому что казначейские ценные бумаги обеспечены «полной верой и доверием» правительства США. По словам Макбрайда, казначейские облигации США де-факто являются надежной гаванью для инвесторов.

По словам Макбрайда, казначейские облигации США де-факто являются надежной гаванью для инвесторов.

«Поэтому, когда фондовый рынок падает, вы часто будете видеть, как инвесторы стекаются в безопасные казначейские облигации», — говорит Макбрайд.

Инвесторы часто ищут безопасность, которую обеспечивают облигации, и меньше заботятся о доходности.

Казначейские облигации также могут быть вариантом диверсификации вашего портфеля, например, если вы вкладываете значительные средства в акции. Они имеют тенденцию снижать волатильность портфеля и обычно колеблются гораздо меньше, чем акции, которые хорошо известны своей волатильностью. Диверсифицируя свой портфель, вы можете сгладить доходность и снизить общий риск в своем портфеле.

Но это не означает, что облигации — хороший выбор во всех ситуациях, особенно когда процентная ставка по облигациям очень низкая. Тогда облигации действительно могут быть рискованными.

Каков риск, если это поддерживается правительством?

Хотя казначейские облигации не несут серьезного риска того, что правительство не выплатит вам долг, у них есть два других риска, типичных для облигаций: инфляционный риск и процентный риск.

Хотя казначейские облигации являются относительно безопасными инвестициями, один из основных рисков заключается в том, что инфляция со временем снизит ваши доходы. Когда вы вернете номинальную стоимость облигации, у нее не будет такой же покупательной способности, как 20 или 30 лет назад.

Доходность 30-летних казначейских облигаций составляет около 4,3% (на начало ноября). Если эта доходность не выше инфляции, то ваши инвестиции теряют покупательную способность.

«Инвесторы должны планировать инфляцию в течение следующих 30 лет в среднем около трех процентов», — говорит Макбрайд.

Макбрайд говорит, что через три десятилетия 1000 долларов будут иметь покупательную способность только 476 долларов, если инфляция составит в среднем 2,5 процента за этот период. По состоянию на сентябрь уровень инфляции составляет 8,2 процента.

«Таким образом, это не то, что значительно увеличит вашу покупательную способность или ваше богатство», — говорит Макбрайд. «И у вас есть огромный процентный риск, если по какой-то причине вам нужно продать до погашения».

«И у вас есть огромный процентный риск, если по какой-то причине вам нужно продать до погашения».

Процентный риск – это риск неблагоприятного изменения ставок. Если ставки вырастут, то цена вашей облигации снизится. Это может не быть проблемой, если вам не нужно продавать свою облигацию до погашения. Но если вы хотите или вам нужно его продать, то вы не сможете продать его за номинальную стоимость, а может и гораздо меньше. И чем дольше срок погашения, тем больше на облигацию повлияют изменения процентных ставок.

Повышение процентных ставок повлияло на цены облигаций в этом году, говорит Макбрайд.

Приносят ли казначейские облигации высокие проценты?

Ряд других казначейских ценных бумаг (таких как казначейские векселя) приносят самую высокую доходность с 2008 года. Но это не относится к казначейским облигациям, хотя доходность по ним тоже выросла.

Инвесторы требуют более высоких доходов, потому что инфляция подскочила, говорит Макбрайд.

Многим людям нравится безопасность, обеспечиваемая инвестированием в казначейские облигации, которые поддерживаются правительством США. Но за эту безопасность приходится платить — более низкая купонная ставка. Инвесторы, ищущие более высокие процентные платежи, могут обратиться к корпоративным облигациям, доходность которых обычно выше. Но им придется взять на себя дополнительный риск ради этой дополнительной прибыли.

Но за эту безопасность приходится платить — более низкая купонная ставка. Инвесторы, ищущие более высокие процентные платежи, могут обратиться к корпоративным облигациям, доходность которых обычно выше. Но им придется взять на себя дополнительный риск ради этой дополнительной прибыли.

Покупка облигаций, выпущенных одной из ведущих компаний, может быть сопряжена с относительно низким риском, но все же не таким низким, как покупка государственных облигаций США. И корпоративные облигации могут варьироваться от относительно безопасных до чрезвычайно рискованных, поэтому вам нужно знать, что вы покупаете, если покупаете их.

По некоторым государственным облигациям, привязанным к инфляции, стали выплачиваться более высокие ставки, чтобы компенсировать рост затрат. Государственные облигации серии I, приобретенные в период с ноября 2022 г. по апрель 2023 г., будут выплачивать проценты по годовой ставке 6,89.процентов, по данным TreasuryDirect. Процентная ставка по облигациям I привязана к инфляции и меняется каждые шесть месяцев.

Другим вариантом являются казначейские ценные бумаги с защитой от инфляции (TIPS), которые представляют собой казначейские ценные бумаги, предназначенные для сохранения покупательной способности инвестора.

«Цена облигации корректируется в зависимости от изменения индекса потребительских цен», — говорит Макбрайд.

Для TIPS: по мере роста цены облигации растет и сумма купона. По словам Макбрайда, в течение всего срока действия облигации, между повышательной корректировкой цены облигации и увеличением суммы купона в долларах, она сохраняет покупательную способность инвестора.

Являются ли казначейские облигации хорошей инвестицией?

Будут ли казначейские облигации хорошей инвестицией, зависит от вашего собственного финансового положения.

Для людей, которые не хотят рисковать и желают безопасности облигаций, продаваемых правительством США, они могут подойти. Но для тех, кто копит на долгосрочные цели, такие как выход на пенсию, казначейские облигации вряд ли обеспечат достаточно высокую доходность, чтобы достичь ваших целей или даже превзойти инфляцию.