Сверхвыгодный вклад как способ потерять свои сбережения

Алексеев Михаил

Эксперт проекта ОНФ «За права заемщиков»

22 июня 2020

Советы

Обратите внимание на дату публикации материала: информация могла устареть из-за изменений в законодательстве или правоприменительной практике.

«30% годовых по вкладам» – броская реклама убеждает человека нести деньги в кредитный кооператив (добровольное объединение физических или юридических лиц). Но нередко такие организации оказываются финансовыми пирамидами, а люди не получают ни своих вложений, ни процентов. Как проверить кооператив на надежность?

Кредитные потребительские кооперативы: что это и зачем они нужны?

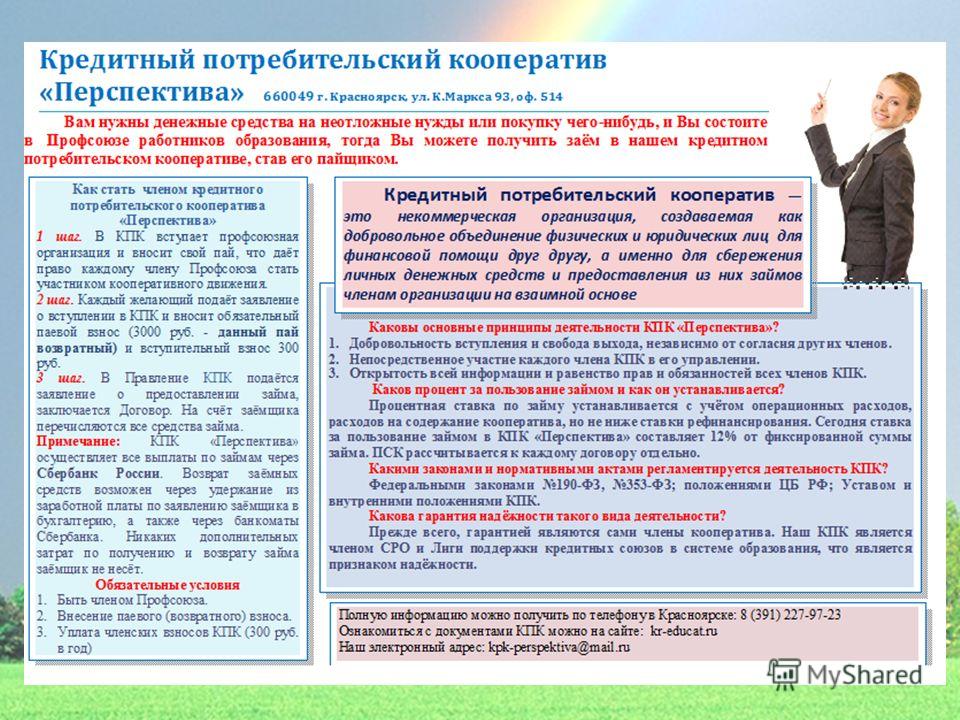

Кредитный потребительский кооператив (КПК) – это добровольное объединение физических или юридических лиц на основе членства и по территориальному, профессиональному или иному принципу в целях удовлетворения финансовых потребностей членов этого кооператива (пайщиков)1. Например, компании одного региона или рода деятельности, люди с одинаковым социальным статусом или профессией объединяются, чтобы решать свои финансовые задачи. Они передают сбережения в фонд КПК и могут одалживать часть общих денег или кладут денежные средства под проценты.

Например, компании одного региона или рода деятельности, люди с одинаковым социальным статусом или профессией объединяются, чтобы решать свои финансовые задачи. Они передают сбережения в фонд КПК и могут одалживать часть общих денег или кладут денежные средства под проценты.

Но не всегда создание такого кооператива полезно для пайщиков. Иногда под КПК мошенники маскируют финансовые пирамиды.

Как обманывают пайщиков?

Эксперты ОНФ проекта «За права заемщиков» в ходе работы по противодействию нарушениям и недобросовестным практикам на финансовом рынке ответили на огромное количество обращений членов КПК. В основном о помощи просят пайщики, которые вложили деньги, но по окончании срока действия договора о передаче сбережений кооперативу ни своих вложений, ни процентов не увидели. Нередко КПК прекращает свою деятельность, и людям просто некуда обратиться. При этом чаще нарушаются права предпенсионеров и пенсионеров.

Обычно люди реагируют на яркую рекламу: «30% годовых по вкладам в КПК», «вклады в КПК застрахованы государством».

Как обнаружить признаки финансовых пирамид в КПК?

Вам предлагают вложить деньги под высокие проценты, обещают гарантированный доход, просят активно привлекать друзей и предлагают бонусы – это повод насторожиться. Если вам не дают изучить устав КПК или договор и все время торопят – это уже однозначно признаки неправомерной деятельности. Лучше поищите другого финансового партнера.

Обратите внимание на юридическую форму организации: это должен быть кредитный потребительский кооператив (КПК) или сельскохозяйственный кредитный потребительский кооператив (СКПК).

Обязательно нужно проверить, сколько существует на финансовом рынке КПК и его репутацию. Лучше запросить выписку из Единого государственного реестра юрлиц на сайте ФНС и посмотреть, как давно КПК ведет свою деятельность и уполномочен ли на это вообще.

Найдите КПК в реестре на сайте Банка России и сверьте данные в нем с реквизитами кооператива. Его название, ИНН, ОГРН должны полностью совпадать с записью в реестре. Также желательно зайти на сайт саморегулируемой организации КПК, найти свой кооператив и проверить, застрахованы ли вложения пайщиков.

Посоветуйтесь с родными и близкими, стоит ли передавать свои вложения КПК или лучше обратиться в кредитную организацию, которая включена в государственную систему страхования банковских вкладов.

Как обманутым пайщикам защитить свои права?

Если после обращений в КПК денежные средства вам не вернули, вы вправе подать жалобу в ЦБ РФ. Уполномоченный орган проведет проверку, по какой причине кооператив не производит выплату.

Также следует обратиться в органы полиции по месту нахождения кооператива. Возможно, там вы узнаете, что уголовное дело уже возбуждено по заявлениям других пайщиков.

Не дожидаясь постановления о признании вас потерпевшим, вы можете обратиться в суд по месту нахождения КПК с иском о взыскании задолженности.

Одновременно рекомендуется проверить кооператив через систему my.arbitr.ru на наличие возбужденного дела о банкротстве. Если в отношении КПК введена процедура банкротства, нужно незамедлительно подавать в арбитражный суд заявление о включении требований пайщика в реестр требований кредиторов.

Кроме того, существует Фонд по защите прав вкладчиков и акционеров. Его задачами являются ведение реестров вкладчиков и акционеров, чьи права были нарушены на финансовом и фондовом рынках РФ, а также осуществление компенсационных выплат тем, кому был причинен ущерб на этих рынках. Рассчитывать на денежную выплату вы сможете в том случае, если кооператив был включен в реестр компаний, вкладчикам которых выплачивается компенсация. Чтобы получить компенсацию, нужно обратиться в территориальное подразделение фонда с заявлением, паспортом и документами, подтверждающими заключение договора с кооперативом и размер причиненного вам ущерба. Узнать подробнее о том, кому полагается компенсация, в каком размере и как ее получить, можно на сайте фонда.

1 Пункт 2 ч. 3 ст. 1 Федерального закона от 18 июля 2009 г. № 190-ФЗ «О кредитной кооперации».

Система страхования вкладов кредитный потребительский кооператив \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Система страхования вкладов кредитный потребительский кооператив

Подборка наиболее важных документов по запросу Система страхования вкладов кредитный потребительский кооператив (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Банковский вклад:

- Агентство по страхованию вкладов

- АСВ

- Банковский вклад

- Валютные вклады

- Виды банковских вкладов

- Показать все

- Банковский вклад:

- Агентство по страхованию вкладов

- АСВ

- Банковский вклад

- Валютные вклады

- Виды банковских вкладов

- Показать все

- Кооперативы:

- Выплата пая при выходе из кооператива

- Гаражно строительный кооператив законодательство

- ГСК это

- Дачный кооператив

- Дачный потребительский кооператив

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Форма: Заявление физического лица в межведомственную комиссию, созданную при Банке России, об обжаловании решения банка об отказе в совершении операции

(Подготовлен для системы КонсультантПлюс, 2023)Согласно п. 13.5 ст. 7 Федерального закона от 07. 08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» в случае получения от кредитной организации, профессионального участника рынка ценных бумаг (за исключением профессионального участника рынка ценных бумаг, осуществляющего деятельность исключительно по инвестиционному консультированию), оператора инвестиционной платформы, страховой организации (за исключением страховой медицинской организации, осуществляющей деятельность исключительно в сфере обязательного медицинского страхования), иностранной страховой организации, страхового брокера, управляющей компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, кредитного потребительского кооператива, в том числе сельскохозяйственного кредитного потребительского кооператива, микрофинансовой организации, общества взаимного страхования, негосударственного пенсионного фонда, ломбарда, оператора финансовой платформы, оператора информационной системы, в которой осуществляется выпуск цифровых финансовых активов, оператора обмена цифровых финансовых активов (далее для целей настоящего пункта — финансовая организация) сообщения о невозможности устранения оснований, в соответствии с которыми ранее было принято решение об отказе в совершении операции или об отказе от заключения договора банковского счета (вклада), исходя из документов и (или) сведений, представленных клиентом в соответствии с п.

08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» в случае получения от кредитной организации, профессионального участника рынка ценных бумаг (за исключением профессионального участника рынка ценных бумаг, осуществляющего деятельность исключительно по инвестиционному консультированию), оператора инвестиционной платформы, страховой организации (за исключением страховой медицинской организации, осуществляющей деятельность исключительно в сфере обязательного медицинского страхования), иностранной страховой организации, страхового брокера, управляющей компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, кредитного потребительского кооператива, в том числе сельскохозяйственного кредитного потребительского кооператива, микрофинансовой организации, общества взаимного страхования, негосударственного пенсионного фонда, ломбарда, оператора финансовой платформы, оператора информационной системы, в которой осуществляется выпуск цифровых финансовых активов, оператора обмена цифровых финансовых активов (далее для целей настоящего пункта — финансовая организация) сообщения о невозможности устранения оснований, в соответствии с которыми ранее было принято решение об отказе в совершении операции или об отказе от заключения договора банковского счета (вклада), исходя из документов и (или) сведений, представленных клиентом в соответствии с п. 13.4 ст. 7 Федерального закона от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», клиент указанной финансовой организации (далее для целей п. 13.5 ст. 7 Федерального закона от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» — заявитель) вправе обратиться с заявлением и указанными документами и (или) сведениями в межведомственную комиссию, созданную при Центральном банке Российской Федерации.

13.4 ст. 7 Федерального закона от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», клиент указанной финансовой организации (далее для целей п. 13.5 ст. 7 Федерального закона от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» — заявитель) вправе обратиться с заявлением и указанными документами и (или) сведениями в межведомственную комиссию, созданную при Центральном банке Российской Федерации.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Жизнь под процентом. Как уберечь деньги от инфляции и мошенников»

(выпуск 10)

(«Редакция «Российской газеты», 2017)Тем не менее помните: в настоящее время системы гарантирования средств пайщиков КПК, подобной государственной системе страхования вкладов в банках, не существует, поэтому, принимая решение о вступлении в кредитный потребительский кооператив, потенциальный пайщик принимает все риски на себя.

Потребительские кооперативы · Федерация потребителей Америки

CFA уже давно считает, что кооперативы являются жизненно важным элементом американской экономики. Потребительские кооперативы – это предприятия, принадлежащие лицам, которые их используют. Первый успешный кооператив в Америке был создан Бенджамином Франклином для страхования домов. Сегодня более 100 миллионов американцев участвуют в кооперативах.

Кооперативы успешны, потому что они предоставляют ценные услуги и экономят деньги потребителей. Поскольку основной целью кооперативов является удовлетворение потребностей, а не получение прибыли, они могут обслуживать своих членов по низкой цене.

Кооперативы часто предоставляют своим сообществам услуги, которые недоступны для коммерческих предприятий. В других случаях кооперативы повышают уровень конкуренции на рынке, предоставляя потребителям альтернативный источник товаров и услуг.

И потребители признают «кооперативную разницу». В опросе общественного мнения 2012 года репрезентативная выборка из 1000 взрослых американцев оценила потребительские кооперативы выше, чем коммерческие предприятия, по показателям качества и обслуживания.

В опросе общественного мнения 2012 года репрезентативная выборка из 1000 взрослых американцев оценила потребительские кооперативы выше, чем коммерческие предприятия, по показателям качества и обслуживания.

Центральным принципом потребительских кооперативов является контроль и участие членов. Эти члены/владельцы периодически встречаются для определения политики и избрания директоров. Директора, в свою очередь, нанимают менеджеров для повседневного управления кооперативом.

контролируют бизнес и предоставляют капитал для сильной и эффективной работы. И участники получают все чистые сбережения, оставшиеся после того, как деньги будут отложены на операции и улучшения. Потребительские кооперативы предоставляют наиболее важные продукты или услуги, которые могут понадобиться человеку. Вот примеры некоторых видов потребительской кооперации:

- Кредитные союзы

- Коммунальные кооперативы

- Электрические кооперативы

- Телефонные кооперативы

- Жилищные кооперативы

- Продовольственные кооперативы

- Детские сады/кооперативы по уходу за детьми

- Кооперативы здравоохранения

- Прочие кооперативы

Кредитные союзы: Более 9000 кредитных союзов предоставляют финансовые услуги более чем 86 миллионам потребителей по всей стране.![]()

Поскольку кредитные союзы обслуживают широкий средний класс, они могут удовлетворить потребности растущего числа недостаточно обслуживаемых сообществ, включая молодежь, пожилых людей и меньшинства. По мере того, как многие банки покидают малообеспеченные слои населения, все большее число кредитных союзов находят способы обслуживать домохозяйства с низким и средним доходом.

Для получения общей информации о кредитных союзах нажмите здесь.

Для получения дополнительной информации обо всех кредитных союзах нажмите здесь.

Коммунальные кооперативы: Кооперативы обеспечивают электричеством и телефонной связью более 30 миллионов человек. Кооперативы также предлагают современные телевизионные и телекоммуникационные услуги по конкурентоспособным ценам.

Кооперативы также предлагают современные телевизионные и телекоммуникационные услуги по конкурентоспособным ценам.

Электрические кооперативы были созданы гражданами в населенных пунктах, где энергетические компании, принадлежащие инвесторам, не будут предоставлять услуги. Сегодня эти кооперативы продолжают находить способы предоставлять более качественные услуги по конкурентоспособным ценам. А с расширением возможностей для потребителей выбирать поставщика электроэнергии новые энергетические кооперативы могут предоставить потребителям возможность собраться вместе и найти варианты получения электроэнергии для своих домов по более конкурентоспособным ценам.

Для получения дополнительной информации об электрических кооперативах нажмите здесь.

Телефонные кооперативы предоставляют американцам, проживающим в сельской местности, телекоммуникационные услуги, сравнимые с услугами, предоставляемыми городским жителям, и по разумной цене. Благодаря цифровым средствам коммутации и передачи они предлагают расширенные услуги, такие как функции вызова клиентов, доступ в Интернет и другие расширенные услуги. Многие кооперативы также предоставляют кабельное телевидение, прямое спутниковое телевидение и различные виды услуг беспроводной связи.

Благодаря цифровым средствам коммутации и передачи они предлагают расширенные услуги, такие как функции вызова клиентов, доступ в Интернет и другие расширенные услуги. Многие кооперативы также предоставляют кабельное телевидение, прямое спутниковое телевидение и различные виды услуг беспроводной связи.

Для получения дополнительной информации о телефонных кооперативах нажмите здесь.

Жилищные кооперативы: Более миллиона семей обеспечены приятным и доступным жильем через жилищные кооперативы. Кооперативное жилье, находящееся в собственности и под контролем жителей, часто обеспечивает значительную экономию по сравнению с физически сопоставимой арендой или жильем для одной семьи.

Поскольку семьи, владеющие собственными домами, имеют большую долю в своих районах, частные организации экономического развития и местные органы власти поощряют развитие жилищных кооперативов. Жилищные кооперативы — эффективный способ обеспечить жильем американцев с низким доходом.

Для получения дополнительной информации о жилищных кооперативах нажмите здесь.

Продовольственные кооперативы: Более трех миллионов американцев протягивают свои продовольственные доллары через членство почти в 5000 продовольственных кооперативов. Продовольственные кооперативы были пионерами в области ценообразования за единицу, маркировки пищевой ценности и продажи сыпучих и натуральных продуктов.

Опросы по сравнению цен, проведенные CBS This Morning и Mothers and Others for a Liveable Planet, выявили значительную экономию благодаря продовольственным кооперативам.

Для получения дополнительной информации о пищевых кооперативах нажмите здесь.

Детские сады и кооперативы по уходу за детьми: Детские сады и кооперативы по уходу за детьми обеспечивают качественный уход для полумиллиона семей. Кооперативная структура дает родителям реальный голос в образовании их ребенка.

В кооперативных детских садах и центрах по уходу за детьми родители определяют политику, участвуют в качестве помощников в классе и входят в комитеты по таким вопросам, как сбор средств, закупка расходных материалов и техническое обслуживание оборудования. Это родительское участие сокращает расходы, так что сбережения могут быть переданы участникам.

Это родительское участие сокращает расходы, так что сбережения могут быть переданы участникам.

Для получения дополнительной информации об уходе за детьми и дошкольных учреждениях нажмите здесь.

Health Care Cooperatives: Кооперативные организации по поддержанию здоровья (HMO) предоставляют всестороннюю медицинскую помощь более чем одному миллиону американцев от побережья до побережья. Благодаря тому, что они смогли обеспечить высококачественную помощь при наименьших затратах, удовлетворяя при этом потребности своих клиентов, эти поставщики медицинских услуг играют важную роль в системе здравоохранения нашей страны. Другие потребительские кооперативы предоставляют такие услуги, как взаимное страхование, покупка клубов, спутниковое телевидение и организация похорон. Кооперативы в кампусах колледжей предлагают студентам книги, питание и жилье. Многие из этих и других кооперативов принадлежат местным жителям и управляются членами общин по всей стране.

Для получения дополнительной информации о кооперативах здравоохранения нажмите здесь.

Прочие потребительские кооперативы предоставляют такие услуги, как взаимное страхование, покупка клубов, спутниковое телевидение и организация похорон. Кооперативы в кампусах колледжей предлагают студентам книги, питание и жилье. Многие из этих и других кооперативов принадлежат местным жителям и управляются членами общин по всей стране.

Для получения дополнительной информации о кооперативах в вашем районе или о том, как создать кооператив, позвоните в: Национальную ассоциацию кооперативного бизнеса по телефону 1-800-636-6222 или посетите веб-сайт www.ncba.coop.

Для получения дополнительной информации о кооперативах и их финансировании обращайтесь в Национальный кооперативный банк по телефону (202) 336-7700 или на веб-сайте: www.ncb.com.

Чтобы загрузить брошюру CFA, щелкните здесь: «Потребительские кооперативы: часть нашей американской ткани».

Кооперативное финансирование – UW Center for Cooperatives – UW–Madison

Кооперативу, как и любому бизнесу, нужны деньги или капитал для запуска, стабильности и роста. Кооперативы могут использовать как долг и собственного капитала для удовлетворения своих потребностей в капитале.

Кооперативы могут использовать как долг и собственного капитала для удовлетворения своих потребностей в капитале.

Долг – это деньги, которые взяты взаймы и должны быть возвращены кредитору с дополнительными выплатами процентов. Обычно эти кредиты поступают от банков или других финансовых учреждений. Хотя кредиторы могут финансировать значительную часть потребностей кооператива в капитале, они не имеют права собственности.

Собственный капитал – это деньги, вложенные в бизнес без гарантии окупаемости или финансовой отдачи. Капитал «под риском» дает инвестору право на долю владения, контроля и любых прибылей или убытков от бизнеса. Собственный капитал обеспечивает предприятия капиталом без процентных расходов или фиксированных обязательств по выплате.

Члены кооператива вносят вклад в уставный капитал, который дает им права собственности и контроля над своим кооперативом. Эти права позволяют им расставлять приоритеты в совместных операциях, которые удовлетворяют их потребности, а не увеличивают отдачу от инвестиций.

Требования к членскому капиталу

Членство в кооперативе требует внесения долевого участия, обычно посредством покупки обыкновенных акций или членского сертификата. Акция не может быть продана и не ценится. Каждый кооператив определяет стоимость членства и должен сбалансировать свои потребности в капитале с платежеспособностью членов.

Нераспределенная прибыль

Когда бизнес является прибыльным, владельцы могут принять решение сохранить всю или часть прибыли и реинвестировать ее в бизнес. В кооперативе прибыль может распределяться между членами на основе их использования или патронажа кооператива. Эти ассигнования на покровительство могут быть распределены между участником в качестве возмещения, сохранены в виде выделенного капитала на имя участника или в комбинации того и другого. Часть чистой прибыли может быть сохранена и коллективно удерживаться как нераспределенный капитал в кооперативе. Как правило, нераспределенный капитал представляет собой прибыль от бизнеса, проводимого с лицами, не являющимися членами.

Как правило, нераспределенный капитал представляет собой прибыль от бизнеса, проводимого с лицами, не являющимися членами.

Совет директоров ежегодно принимает решения о распределении прибыли и погашении ранее сохраненных патронажных отчислений. Правление учитывает потребности кооператива в капитале, потребности его членов и его налоговую позицию.

Поштучные удержания

Поминутные удержания часто используются производственными кооперативами. Кооператив удерживает процент от каждой финансовой операции с участником за продукты, которые он получает или покупает. Удержанные платежи зачисляются на счета акционеров.

Привилегированные акции

Кооперативы штата Висконсин могут увеличивать акционерный капитал путем продажи привилегированных акций членам и нечленам. Привилегированные акции предлагают дивиденды, но не дают участникам права голоса. Дивиденды выплачиваются из чистой прибыли кооператива, но не гарантируются и производятся по усмотрению правления.

Капиталоемкие начинающие кооперативы могут потребовать больше капитала, чем могут предоставить члены. Накопление нераспределенной прибыли, необходимой для новых капиталоемких инвестиций, может быть затруднено для кооперативов, которые действуют в интересах членов, а не для максимизации прибыли. Некоторые штаты, в том числе Висконсин, приняли законы о смешанных кооперативах, которые допускают участие как инвесторов, так и покровителей. Члены-покровители определяют, могут ли члены, не являющиеся покровителями, голосовать и получать часть чистой прибыли на основе инвестиций. В Висконсине такие гибридные кооперативы называются некорпоративными кооперативными ассоциациями.

Распределение прибыли кооперативов и налогообложение Кооперативы облагаются налогом иначе, чем другие виды бизнеса. Кооператив платит налоги по корпоративной ставке на чистую прибыль, которая остается в виде нераспределенного капитала . Члены платят налоги с чистой прибыли, которая составляет выделенных им на основе патронажа . Выделенный патронаж может быть обозначен как квалифицированный или неквалифицированный.

Члены платят налоги с чистой прибыли, которая составляет выделенных им на основе патронажа . Выделенный патронаж может быть обозначен как квалифицированный или неквалифицированный.

Члены платят налоги с патронажных ассигнований, которые сохраняются и обозначаются как квалифицированный . По крайней мере, 20% квалифицированных ассигнований должны быть распределены среди участников наличными, чтобы помочь уплатить налоги, которые они должны заплатить за все ассигнования покровительства. Этот метод дает членам возможность делать постоянные инвестиции в акционерный капитал кооператива пропорционально их покровительству. Ожидается, что удержанные ассигнования будут погашены с течением времени, поскольку участник уплатил с них налоги.

Если ассигнования на патронаж сохранены и обозначены как неквалифицированные , кооператив изначально платит налоги по корпоративной ставке. Когда неквалифицированные удержанные отчисления распределяются между членами в какой-то момент в будущем, член платит требуемый налог, а кооператив получает налоговый кредит.