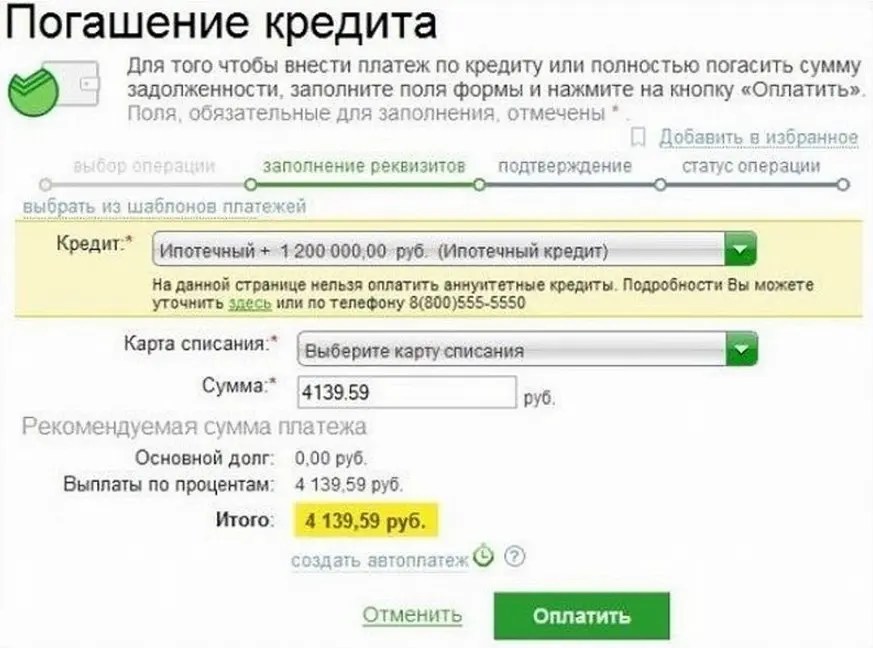

Закончился срок действия кредитной карты, осталась задолженность. Карту не могу забрать физически. Как мне оплачивать?

2 Закончился срок действия кредитной карты, осталась задолженность. Карту не могу забрать физически. Как мне оплачивать?

Есть вопрос?

На него ответят пользователи, которые сталкивались с похожими ситуациями, или наши эксперты

Задать вопрос

Акция

Кредитная карта 120 дней

Лимит

до 500 000 ₽ до 500 000 ₽

Льготный период

120 дней

Обслуживание

бесплатно

Процентная ставка

11,9%

- Общие условия

- Требования и документы

- Снятие наличных

- Тип: Visa Gold, Мир Virtual

- Льготный период: 120 дней

- Кредитный лимит: до 500 000 ₽ до 500 000 ₽

- Обслуживание: бесплатно

- Процентная ставка: 11,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 минут

- Период рассрочки: нет

Подробнее Оформить

Акция

Cash Back до 50%

Карта возможностей

Лимит

до 1 000 000 ₽ до 1 000 000 ₽

Льготный период

110 дней

Обслуживание

бесплатно

Процентная ставка

от 19,9%

- Общие условия

- Требования и документы

- Снятие наличных

- Подтверждение дохода

- Cash Back

- Тип: Visa, MasterСard, Мир Классическая

- Льготный период: 110 дней

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: бесплатно

- Процентная ставка: от 19,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 5 минут

- Период рассрочки: нет

Подробнее Оформить

10% бонусами за покупки на АЗС

Cash Back до 30%

Карта «Tinkoff Drive»

Лимит

до 700 000 ₽ до 700 000 ₽

Льготный период

55 дней

Обслуживание

990 ₽ в год

Процентная ставка

от 15,0%

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

- Тип: Мир

- Льготный период: 55 дней

- Кредитный лимит: до 700 000 ₽ до 700 000 ₽

- Обслуживание: 990 ₽ в год

- Процентная ставка: от 15,0%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 10 минут

- Период рассрочки: 12 месяцев

Подробнее Оформить

Только паспорт

Карта «120 дней на максимум»

Лимит

до 1 000 000 ₽ до 1 000 000 ₽

Льготный период

4 месяца

Обслуживание

бесплатно за первый год

Процентная ставка

от 19,9%

- Общие условия

- Требования и документы

- Снятие наличных

- Тип: Мир

- Льготный период: 4 месяца

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание в первый год: бесплатно

- Обслуживание со второго года: 0 — 149 ₽ в месяц

- Процентная ставка: от 19,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 1 часа

- Период рассрочки: нет

Подробнее Оформить

Cash Back до 6%

Карта «МТС Деньги Zero»

Лимит

до 150 000 ₽ до 150 000 ₽

Льготный период

1100 дней

Обслуживание

бесплатно

Процентная ставка

от 10,0%

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

- Тип: Мир

- Льготный период: 1100 дней

- Кредитный лимит: до 150 000 ₽ до 150 000 ₽

- Обслуживание: бесплатно

- Процентная ставка: от 10,0%

- Бесплатный выпуск: нет

- Срок рассмотрения заявки: день в день

- Период рассрочки: нет

Подробнее Оформить

Что значит льготный период по кредитной карте?

Для жизни

Кредитная карта — платежный инструмент, средства на котором фактически принадлежат банку. Картой можно расплачиваться за покупки онлайн и офлайн, оплачивать ЖКХ, выполнять сервисные платежи, в том числе и за границей.

Стать клиентом

За использование средств владелец карты платит проценты, как по обычному кредиту. Но есть одно важное отличие — льготный, он же грейс-, он же беспроцентный период, в течение которого на израсходованные в пределах кредитного лимита средства не начисляется банковский процент.

Чем привлекают карты с грейс-периодом

Под льготным периодом понимают срок, во время которого банк не начисляет проценты за совершение платежа при помощи заемных средств на своих картах. Период беспроцентного пользования кредитной картой обычно составляет 50–60 дней. Если погашать образовавшуюся задолженность до его окончания, пользоваться кредитом можно бесплатно. У многих банков, для активации льготного периода в новом месяце надо полностью погасить задолженность предыдущего расчетного периода. Карта с такой опцией — выгодная альтернатива потребительским займам. Все больше клиентов банков отдают предпочтение ей, а не традиционным ссудам.

Если погашать образовавшуюся задолженность до его окончания, пользоваться кредитом можно бесплатно. У многих банков, для активации льготного периода в новом месяце надо полностью погасить задолженность предыдущего расчетного периода. Карта с такой опцией — выгодная альтернатива потребительским займам. Все больше клиентов банков отдают предпочтение ей, а не традиционным ссудам.

По сути, карта с грейс-периодом — тот же нецелевой потребительский заем, но есть отличие. Проценты начисляются не на весь долг, а лишь на сумму совершенных операций. С помощью грейс-периодов можно в принципе избежать их уплаты, если вы вернете деньги на счет кредитной карты до окончания срока льготного пользован.

Карты быстро оформляются, требуется минимальный пакет документов. В кредитных программах предусмотрены бонусы, баллы, которые можно обменять на магазинные скидки, авиабилеты, привилегии.

Как формируется грейс-период

P» color=»brand-primary»>Схема расчета льготного периода разная у разных банков. Продолжительность и, что важно, дату начала отсчета каждый банк устанавливает самостоятельно. Как правило, время льготного периода составляет 50–60 дней. Есть банки, у которых он намного длиннее — например, у Райффайзен Банка есть продукты, у которых льготный период длится до 110 дней. Льготный период не рассчитывается отдельно для каждой транзакции, он действует с определенного дня месяца и обозначает число дней, отведенных на погашение задолженности.

P» color=»brand-primary»>Схема расчета льготного периода разная у разных банков. Продолжительность и, что важно, дату начала отсчета каждый банк устанавливает самостоятельно. Как правило, время льготного периода составляет 50–60 дней. Есть банки, у которых он намного длиннее — например, у Райффайзен Банка есть продукты, у которых льготный период длится до 110 дней. Льготный период не рассчитывается отдельно для каждой транзакции, он действует с определенного дня месяца и обозначает число дней, отведенных на погашение задолженности.Ряд банков обязывает вносить минимальный платеж в льготном периоде — до 10% суммы задолженности. В противном случае пользователь получает неустойку за просрочку. Узнать о таком требовании можно, ознакомившись с кредитным договором.

На какие платежи распространяются грейс-льготы

Практически все банки ограничивают число транзакций, для которых действуют льготные периоды. У каждой организации свой список, но есть общие правила. Чаще всего действие льготного периода распространяется на оплату товаров, услуг с помощью кредитных карт — в оффлайн- и интернет-магазинах. Также беспроцентное время часто охватывает перечисление годовой комиссии за использование карточного продукта.

У каждой организации свой список, но есть общие правила. Чаще всего действие льготного периода распространяется на оплату товаров, услуг с помощью кредитных карт — в оффлайн- и интернет-магазинах. Также беспроцентное время часто охватывает перечисление годовой комиссии за использование карточного продукта.

Льготный не распространяется на:

- снятие наличных с карт;

- оплату казино, тотализатора;

- квази-кэш операции: перевод на электронные кошельки WebMoney, Яндекс. Деньги, QIWI;

- покупку криптовалюты, лотерейных билетов и дорожных чеков с кредитной карты;

- безналичные переводы на электронные кошельки, счета в сторонних банках;

- выход за кредитный лимит.

Существуют способы расширить действие льготного периода. Некоторые банки предлагают кредитные карты с беспроцентным снятием наличных в течение грейс-срока.

Для чего банку карты с бесплатным периодом кредитования?

P» color=»brand-primary»>С точки зрения клиента льготный период — это интервал использования карты, в котором банк не зарабатывает, а просто дает возможность клиенту пользоваться деньгами бесплатно. Взамен при превышении срока возврата задолженности по кредитной карте клиент платит повышенную ставку, что и компенсирует банку затраты.

P» color=»brand-primary»>С точки зрения клиента льготный период — это интервал использования карты, в котором банк не зарабатывает, а просто дает возможность клиенту пользоваться деньгами бесплатно. Взамен при превышении срока возврата задолженности по кредитной карте клиент платит повышенную ставку, что и компенсирует банку затраты.На самом деле это не так. Ставки по кредитным картам при безналичном использовании средств ненамного выше базовой ставки по потребительским кредитам, а повышенный процент начисляется только при обналичивании денег и то не всегда: есть кредитные карты, с которых можно снимать деньги с сохранением льготной ставки.

Как тогда зарабатывает банк?

- Кредитно-финансовая организация получает процент с каждой безналичной операции от платежной системы, в которой выдана карта. ПС берут 1–2%, и часть этих денег остается банку как посреднику.

- Держатели карт с льготным периодом платят за обслуживание и СМС-информирование — эти деньги тоже идут в доход банка.

- Даже если у карты нет годового обслуживания, а мобильный банк предоставляется бесплатно, возможность пользоваться деньгами бесплатно повышает лояльность к банку в целом. Вероятность того, что клиент возьмет ипотеку или автокредит в том банке, где у него уже есть карта, выше: он уже знаком с услугами и порядком сотрудничества с банком и накопил положительный опыт использования кредитных продуктов.

- Предоставляя большой беспроцентный период по кредитным картам, банк расширяет клиентскую базу. Нередко клиенты меняют банк обслуживания для получения выгодных условий, в том числе — переносят расчетные счета и счета организаций.

- Банк зарабатывает процент с задолженности: не все клиенты закрывают кредитную карту в течение грейс-периода, банк получает стандартный кредитный доход.

Схемы расчета

Каждый банк использует свою схему формирования периодов, в том числе:

BulletsBox»>

BulletsBox»>Нефиксированная схема

Это формат погашения задолженностей, где ключевым моментом выступает дата начала периодов: первое число каждого месяца, день выполнения первой транзакции, выпуска, активации карт или формирования ежемесячной выписки, то есть, отчетная дата не привязана к каждой покупке.

Беспроцентные периоды не всегда начинаются с первого дня календарного месяца. Узнать число можно в онлайн-банке.

По нефиксированной методике льготное время складывается из двух блоков:

- отчетного (расчетного) — под этим периодом понимается время (как правило, 30 суток), за которое формируется банковский отчет по всем совершенным через карту транзакциям;

- платежного — он начинается после отчетного, его продолжительность определяется общим льготным временем и в этот срок нужно погасить задолженность, чтобы не платить неустойку.

Поясним на примере. У вас есть карта с беспроцентным сроком до 50 суток и датой отсчета 3 сентября. До 3 октября длится расчетный срок, после чего он заменяется платежным периодом — 20 дней. Однако, если вы совершили операцию 6 сентября, для нее льготное время составит 24 отчетных суток и все те же 20 — платежных. То есть, общее время в периоде будет меньше максимально возможного.

По нефиксированной схеме вы сможете пользоваться льготой не дольше 50 суток (если покупка совершена в первый день отсчета) и не меньше 20, если проводите транзакцию в последнюю дату расчетного блока. Обратите внимание: некоторые банки приостанавливают действие беспроцентного срока, пока не будет возвращена вся задолженность за прошлый.

Фиксированная схема

При таком способе расчета формирование льготных периодов проще — от даты проведения операции отсчитывается количество беспроцентных дней, зафиксированное в вашем договоре. Это удобная для держателей карт схема, в особенности, если транзакций немного или вы пользуетесь кредиткой лишь изредка. Если вы погашаете долг вовремя, проценты не будут начислены.

Это удобная для держателей карт схема, в особенности, если транзакций немного или вы пользуетесь кредиткой лишь изредка. Если вы погашаете долг вовремя, проценты не будут начислены.

Пример: в грейс-периоде 100 дней, вы сделали покупку 1 июля. Окончание срока — 8 октября. С 9 октября будет начислена процентная неустойка, если до 8 октября вся сумма долга не вернется на счет.

Расчет для отдельных операций

Это редко используемая схема. Погашение нужно проводить строго по периодам, в том же порядке, что и совершение покупок. Условия удобны при нечастом использовании карты, иначе неверно рассчитанные сроки приведут к штрафу.

Вне зависимости от схемы расчета, желательно выбирать карточные продукты с большим периодом. Он дает свободу в планировании бюджета. Райффайзен Банк предлагает программы с льготным периодом до 110 дней, отсутствием процентов за снятие наличных и другими полезными и выгодными опциями.

Эта страница полезна?

88% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-УПродолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Как избежать переустановки часов по старым долгам

Это правда, что срок действия некоторых видов долгов истекает через три-шесть лет, а это означает, что сборщик долгов больше не может подать на вас в суд за них. Тем не менее, есть некоторые вещи, которые вы можете сделать, чтобы перезапустить старые долги, заставив их жить дольше, чем нужно. Если вы имеете дело со старыми долгами, убедитесь, что вы предпринимаете правильные шаги, чтобы не начинать все сначала.

Как работает старый долг?

Старый долг, скорее всего, повлияет на ваши кредитные отчеты в течение семи лет после того, как он впервые был отмечен как просроченный. В большинстве штатов есть срок исковой давности, который устанавливает время, когда коллектор должен принять меры против вас — например, подать на вас в суд — за старый долг, который вы не погасили. Срок исковой давности зависит от типа долга и места вашего проживания, но в большинстве штатов он обычно составляет от трех до шести лет.

В большинстве штатов есть срок исковой давности, который устанавливает время, когда коллектор должен принять меры против вас — например, подать на вас в суд — за старый долг, который вы не погасили. Срок исковой давности зависит от типа долга и места вашего проживания, но в большинстве штатов он обычно составляет от трех до шести лет.

Хотя сборщик долгов не может подать на вас в суд за долг, срок давности которого превышает установленный в вашем штате срок давности, он все же может попытаться взыскать долг. Это означает, что они могут продолжать звонить и отправлять письма, чтобы заставить вас заплатить. Наличие старых долгов в вашей истории может также повлиять на ваши другие финансы, включая вашу способность претендовать на получение кредитных карт и займов.

Пока вы не примете меры по своим долгам, срок исковой давности будет продолжаться. В течение этого периода времени кредиторы и коллекторы могут обратиться к вам, чтобы возместить старый долг и даже попытаться взыскать его, подав на вас в суд. Если долг просрочен (то есть окно срока исковой давности закрыто), кредиторы не смогут предъявить вам иск за него, но они все равно могут попытаться взыскать его.

Если долг просрочен (то есть окно срока исковой давности закрыто), кредиторы не смогут предъявить вам иск за него, но они все равно могут попытаться взыскать его.

Что может перезапустить часы по вашему старому долгу?

Возобновление срока давности может произойти несколькими способами, в том числе:

- Осуществление платежа : Осуществление платежа по старому долгу, полностью или частично, восстанавливает его, по существу перезапуская часы по старому долгу.

- Согласие заплатить : Если вы признаете, что долг принадлежит вам, и согласитесь заплатить, срок исковой давности по вашему долгу начнется заново.

- Зарядка : Если у вас есть старая кредитная карта или возобновляемый долг, и вы делаете платеж со своего счета, часы вашего старого долга перезапускаются.

Отмена решения о банкротстве : Когда вы погашаете долг в результате банкротства без возражений со стороны кредиторов, они больше не могут взыскать долг законными средствами. Однако в некоторых случаях списание может быть отменено, если суд установит, что ваш долг был списан мошенническим путем.

Однако в некоторых случаях списание может быть отменено, если суд установит, что ваш долг был списан мошенническим путем.

Помните, что когда срок исковой давности по долгу возобновляется, он начинается сначала. Таким образом, если ваш срок исковой давности составляет семь лет, и вы вносите средства на счет после шести лет бездействия, пройдет еще семь лет, прежде чем истечет срок давности.

3 способа избежать перезапуска часов по старому долгу

Если вы решили дождаться истечения срока исковой давности по вашему долгу, вы можете предпринять несколько шагов, чтобы избежать перезапуска часов вашего долга.

Запишите дату начала

Срок исковой давности начинается, когда о долге впервые сообщается как о просроченном. Чтобы узнать точную дату, извлеките свой кредитный отчет из AnnualCreditReport.com. Долг, скорее всего, исчезнет из вашего кредитного отчета через семь лет. В некоторых штатах срок исковой давности может длиться дольше, поэтому запишите дату начала как можно скорее.

Не признавайтесь в этом

Если коллекторы свяжутся с вами, пытаясь заставить вас заплатить, следите за своим языком. Спросите об первоначальном кредиторе, дате или периоде времени, когда возник старый долг, и любую другую идентифицируемую информацию. Но попробуй не признать, что это твое. Даже если это так, вы можете заплатить в свое время после истечения срока давности вместо того, чтобы возобновлять срок исковой давности.

Проверьте законы своего штата

Поскольку законы о просроченной задолженности различаются в зависимости от штата, вам следует убедиться, что вы знаете законы своего штата, прежде чем предпринимать какие-либо действия (или бездействовать) в отношении старого долга.

Что делать с просроченной задолженностью?

Если у вас есть задолженность с истекшим сроком давности, решение о том, что с ней делать, является личным выбором. Вот несколько вариантов выбора:

Игнорировать долг

Один из вариантов — игнорировать долг. Если срок давности вашего долга истек, кредитор больше не может подать на вас в суд, чтобы взыскать долг, хотя он все еще может предпринять шаги, чтобы попытаться взыскать его. Хотя кредиторы все еще могут обратиться за взысканием долга, они противозаконны вводить вас в заблуждение, беспокоить или оскорблять вас.

Если срок давности вашего долга истек, кредитор больше не может подать на вас в суд, чтобы взыскать долг, хотя он все еще может предпринять шаги, чтобы попытаться взыскать его. Хотя кредиторы все еще могут обратиться за взысканием долга, они противозаконны вводить вас в заблуждение, беспокоить или оскорблять вас.

Погасить его полностью

Еще один вариант — просто полностью погасить долг. Если у вас есть финансовые средства для полного погашения долга, это может быть привлекательным вариантом. Долг будет отображаться в вашем кредитном рейтинге как полностью выплаченный, что может помочь вашему кредитному рейтингу.

Подтвердить и установить план платежей

Если вы не хотите игнорировать долг и не можете или не хотите погасить его в полном объеме, вы можете признать долг и настроить план платежей с кредитор. Это может включать в себя внесение обязательных ежемесячных платежей до тех пор, пока долг не будет полностью погашен, или попытку погасить свой долг меньше, чем полная сумма.

Какие права связаны со старыми долгами?

Прежде чем выбрать маршрут, лучше всего узнать, какие права у вас есть, когда коллекторы обратятся к вам за просроченным долгом:

- Закон о справедливой практике взыскания долгов (FDCPA) защищает вас от коллекторов, которые в этом противоправном поведении.

- FDCPA дает вам право проверить свой долг, чтобы вы могли подтвердить, что он ваш, прежде чем решать, какие шаги предпринять.

- FDCPA требует, чтобы коллектор отправил вам письменное уведомление, содержащее имя первоначального кредитора, сумму, которую вы должны, заявление о том, что у вас есть 30 дней для оспаривания долга, и информацию о том, как оспорить взыскание долга. После получения подтверждающего письма вы имеете право оспорить задолженность, если информация неверна. Таким образом, вы можете удалить негативную информацию из вашего кредитного отчета.

- Вы можете письменно потребовать, чтобы коллектор воздержался от контактов с вами.

Если вы столкнулись со сборщиком долгов, который нарушает ваши права при попытке взыскать долг с истекшим сроком давности, вы можете предпринять следующие действия:

- Подайте отчет в Генеральную прокуратуру вашего штата.

- Подать жалобу в Бюро финансовой защиты прав потребителей.

- Подайте в суд на кредитора в федеральном суде или суде штата.

Суть

Время, которое кредиторы и сборщики долгов должны заставить вас заплатить, имеет срок годности. Если вы не можете или не хотите платить, старый долг в конечном итоге исчезнет из вашего кредитного отчета, и кредиторы не всегда смогут подать на вас в суд для взыскания долгов.

Убедитесь, что вы понимаете срок исковой давности по долгу в вашем штате, так как он не одинаков для всех. Даже если долг принадлежит вам, не вступайте в права собственности на него, пока не докажете, что он принадлежит вам. Если вы можете себе это позволить, это не повредит вам. Но если вы вносите частичный платеж или даже признаете, что долг ваш, часы перезапускаются.

Часто задаваемые вопросы

Может ли сборщик долгов перезапустить часы по моему старому долгу?

Сборщики долгов могут перезапустить часы по старому долгу, если вы:

- Признаете, что долг ваш.

- Произвести частичный платеж.

- Согласитесь на оплату (даже если не можете) или примите расчет.

Зачислите что-нибудь на счет (если это кредитная карта или другой тип револьверного счета).

Перезапускает ли часы оспаривание долга?

Оспаривание долга не перезапустит часы, если вы не признаете, что долг принадлежит вам. Вы можете получить подтверждающее письмо, чтобы оспорить задолженность, чтобы доказать, что задолженность либо не ваша, либо просрочена.

Лучше отдать старый долг или позволить ему отвалиться?

Старый долг, который вы не выплачивали в течение многих лет, означает, что в какой-то момент он, вероятно, стал неплатежеспособным. Невыплаченный долг может подорвать ваш кредитный рейтинг и снизить ваши шансы на получение денег в будущем, будь то заявка на ипотеку, автокредит или кредитную карту.

Если у вас есть средства, чтобы погасить старый долг, это улучшит ваш общий кредит — как ваш балл, так и ваш отчет. Помните, что даже если задолженность просрочена, кредиторы и коллекторы все равно могут попытаться взыскать задолженность.

Повлияет ли просроченная задолженность на мой кредитный рейтинг?

Просроченная задолженность может негативно сказаться на вашей кредитной истории, если она по-прежнему указана в вашем кредитном отчете как просроченная, а вы решили не платить. Даже если ваш долг соответствует требованиям срока исковой давности в вашем штате, агентства кредитной информации не удалят отрицательный пункт в течение семи лет.

Узнайте больше:

- Как долго коллекторы могут взыскивать старые долги?

- Когда долг исчезнет из вашего кредитного отчета?

- Что значит, если ваш долг списывается как безнадежный?

Существует ли срок давности по долгу?

Примечание редакции: Credit Karma получает вознаграждение от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Срок исковой давности, который зависит от штата, может защитить вас от судебных исков, возбужденных для погашения старых долгов.

Когда дело доходит до ваших долгов, что произойдет, если вы не вернете деньги, которые должны? Кредиторы могут сообщать о просроченной задолженности в три основных бюро потребительских кредитов — Equifax, Experian и TransUnion, — что может отображаться в ваших кредитных отчетах и наносить ущерб вашей кредитной истории. Ваши долги также могут быть отправлены в коллекторы, где коллекторы также могут подать иск и вынести судебное решение против вас.

Последствия могут быть ужасными, но многие неоплаченные долги не будут преследовать вас вечно благодаря сроку давности по долгам, а также ограничениям на срок хранения негативной информации в ваших кредитных отчетах.

Работаете в кредит? Проверьте мои баллы Equifax® и TransUnion® прямо сейчас

- Каков срок исковой давности по долгу?

- Как действует срок исковой давности по долгу?

- Какой срок давности в моем штате?

- Отличается ли срок исковой давности от периода кредитной отчетности?

- Что произойдет, если на вас подадут в суд после истечения срока давности?

- Оплата долга после истечения срока давности

- Беспокоитесь о выплате долга из-за COVID-19?

Срок исковой давности по долгу зависит от штата. Он применяется к определенным видам долга и устанавливает лимит времени, в течение которого коллекторы должны подать иск о взыскании долга. Если срок исковой давности истек, коллекторы больше не могут предъявить вам иск о взыскании долга. Говорят, что их дело «срок давности».

Он применяется к определенным видам долга и устанавливает лимит времени, в течение которого коллекторы должны подать иск о взыскании долга. Если срок исковой давности истек, коллекторы больше не могут предъявить вам иск о взыскании долга. Говорят, что их дело «срок давности».

Это не означает, что коллекторы не могут связаться с вами и попросить вас заплатить. В зависимости от штата они все еще могут звонить или писать письма, пытаясь собрать деньги. Но если они угрожают подать иск после истечения срока давности, эта угроза может быть нарушением Закона о справедливой практике взыскания долгов или FDCPA. Если вы спросите коллектора, истек ли срок исковой давности, он может не отвечать, а если и ответит, то соврать не сможет.

Обратите внимание: многие виды долгов имеют срок давности, когда коллектор может обратиться в суд для взыскания долга. Но если вы должны по федеральным студенческим кредитам, кредиторы сохраняют за собой право обращаться в суд на неопределенный срок.

Подробнее: 4 вещи, которые коллекторы не могут сделать

Отсчет срока исковой давности может начинаться с даты вашего первого пропущенного платежа. Если вы не уверены, спросите своего кредитора, когда был этот платеж.

В некоторых штатах часы перезапускаются, если вы делаете новый платеж. Например, если вы производите платеж — даже частичный — по долгу, которому 12 лет, это может перезапустить часы срока исковой давности и дать коллекторам время подать в суд, чтобы взыскать то, что вы должны.

Если срок исковой давности истек, но коллектор все равно продолжает с вами связываться, вы можете отправить коллектору письмо с просьбой прекратить общение с вами.

Каждый штат устанавливает свой срок исковой давности для взыскания задолженности. Например, в штате Мэн есть шестилетний срок исковой давности — коллектор не может начать действие по взысканию долга более чем через шесть лет после даты вашей последней операции с долгом.

В большинстве штатов срок исковой давности составляет от трех до шести лет, хотя в некоторых штатах коллекторам предоставляется целых 10 лет, чтобы подать на вас в суд.

Для получения дополнительной информации о сроках давности в вашем штате для незаписанных или письменных контрактов вы можете обратиться в прокуратуру вашего штата или обратиться за юридической помощью.

Если срок исковой давности истек, а требования истекли, это не означает, что старый долг ушел из вашей жизни навсегда. Напоминание о невыплаченном остатке может оставаться в ваших кредитных отчетах даже дольше, чем время, которое коллекторы должны подать в суд.

Это связано с тем, что срок предоставления кредитной отчетности полностью отделен от срока исковой давности. Уничижительные отметки — подробности о просроченных платежах и долгах, которые вы так и не погасили, — обычно остаются в ваших кредитных отчетах в течение семи лет.

Уничижительные отметки — подробности о просроченных платежах и долгах, которые вы так и не погасили, — обычно остаются в ваших кредитных отчетах в течение семи лет.

Таким образом, если вы живете в штате с трехлетним сроком исковой давности по долгам, ваш просроченный долг может нанести ущерб вашему кредиту еще на четыре года после того, как ваши коллекторы потеряют возможность подать в суд на вас.

Работаете в кредит? Проверьте результаты My Equifax® и TransUnion® прямо сейчас

Если ваш долг настолько стар, что срок исковой давности не позволяет коллекторам подать в суд, не думайте, что вы свободны от юридических рисков. Иногда коллекционеры могут попытаться подать иск в суд, даже если технически истек срок давности.

Сборщики долгов могут попытаться оспорить дату начала хода часов или могут заявить, что срок давности не применяется.

Если это произойдет, вам необходимо обратиться в суд и попросить судью закрыть дело, поскольку срок давности задолженности истек в соответствии со сроком давности вашего штата. Подумайте о том, чтобы обратиться к юристу за помощью в этом процессе. Если вы не явитесь, чтобы выступить с аргументом, есть вероятность, что суд вынесет решение против вас и прикажет вам заплатить.

Подумайте о том, чтобы обратиться к юристу за помощью в этом процессе. Если вы не явитесь, чтобы выступить с аргументом, есть вероятность, что суд вынесет решение против вас и прикажет вам заплатить.

Если коллектор выиграет судебное разбирательство, он может получить помощь в взыскании в виде судебного постановления об аресте вашей заработной платы, что означает, что деньги будут сниматься непосредственно с вашей зарплаты до тех пор, пока долг не будет погашен.

Коллекторы, подавшие на вас в суд после истечения срока исковой давности , могут нарушать Закон о добросовестной практике взыскания долгов и могут столкнуться с последствиями, если вы решите подать жалобу в Федеральную торговую комиссию или подать собственный иск.

Если коллектор больше не может пытаться взыскать долг, потому что срок исковой давности по долгу прошел, технически вы все еще должны деньги — коллектор просто не может подать в суд на взыскание долга.

Вы все равно можете решить выплатить все, что должны. Вы даже можете договориться с коллектором, чтобы принять меньший платеж, чем общая сумма, причитающаяся для погашения долга, но обязательно получите письменное соглашение, прежде чем производить платеж.

Вы даже можете договориться с коллектором, чтобы принять меньший платеж, чем общая сумма, причитающаяся для погашения долга, но обязательно получите письменное соглашение, прежде чем производить платеж.

Вы также можете вообще ничего не платить. Сборщик долгов может по-прежнему пытаться связаться с вами, чтобы потребовать, чтобы вы заплатили, но вы можете подать письменный запрос с просьбой прекратить общение. Но не относитесь к этому варианту легкомысленно — это отрицательно скажется на вашей кредитоспособности, и получить кредит или другие услуги может быть сложнее и дороже — и могут быть другие последствия.

Итог

Если ваш долг становится слишком старым и срок исковой давности истекает, коллекторы не смогут подать на вас в суд для принудительного взыскания долга. Узнайте, каков срок исковой давности в вашем штате, чтобы определить, истек ли срок давности по иску против вас. Если это так, будьте осторожны при совершении любых платежей, пока у вас не будет готов план погашения долга. Даже частичные платежи по долгу в коллекциях могут перезапустить часы, в результате чего вы столкнетесь с риском предъявления иска коллектором за то, что вы должны.

Даже частичные платежи по долгу в коллекциях могут перезапустить часы, в результате чего вы столкнетесь с риском предъявления иска коллектором за то, что вы должны.

И имейте в виду, что срок исковой давности для коллекторов, преследующих вас за долги, отличается от срока, в течение которого в ваших кредитных отчетах может оставаться уничижительная отметка.

Работаете в кредит? Проверьте мои баллы Equifax® и TransUnion® прямо сейчас

Беспокоитесь о выплате долга из-за COVID-19?

Экономические последствия пандемии коронавируса затруднили выплату долгов для многих американцев.

Но правила, действующие в рамках FDCPA, означают, что сборщики долгов по-прежнему должны следовать стандартным методам взыскания — даже во время пандемии. Существуют и другие меры по оказанию помощи, которые могут быть предоставлены федеральным правительством, правительством штата или местным правительством, вашим ипотечным или автокредитором, эмитентами кредитных карт или вашим кредитором по студенческому кредиту.