Сколько делается справка 2 ндфл по законодательству

Хотите оформить кредит? Вам потребуется документ, подтверждающий регулярное получение зарплаты. Сколько дней делается зарплатная справка 2 НДФЛ о полученных доходах по законодательству? Согласно Трудовому кодексу, выдать работнику на руки любую справку начальник предприятия обязан не позднее, чем через три рабочих дня после обращения.

Как оформляется справка 2 НДФЛ?

Чтобы получить справку 2НДФЛ, следует обратиться к работодателю. Иногда достаточно устной просьбы для инициирования оформления бумаги. Но по закону для запроса на выдачу любой бумаги необходимо обращение поддерживать заявлением. Обращение пишется в произвольной форме. В нем обязательно указываются личные данные работника и дата дня, в который гражданин обратился за справкой.

Документ оформляется согласно установленной форме:

- Сведения вносятся в специальный бланк;

- Обязательно указывается полный доход, выплаченные налоги и зарплата;

- Если с работника взыскиваются алименты, это также отражается в справке;

- Указываются итоговые суммы: дохода, налога, алиментных взысканий, зарплаты.

Справка может содержать сведения за год, полугодие, квартал, один месяц или весь срок работы гражданина. Количество отчетных дней, указанных в справке, зависят от того, сколько месяцев работы укажет трудящийся. 2НДФЛ обязательно заверяются подписью работодателя и печатью предприятия. Без указанных реквизитов документ не будет иметь законной силы.

Сколько дней отводится на подготовку справки по закону?

Документ, подтверждающий получение заработка не имеет срока давности, но должен предоставляться за определенный отчетный период. Например, если справка необходима для налогового отчета за год, достаточно сдать ее в налоговую инспекцию вовремя. А вот при кредитовании учитываются именно текущие доходы. Поэтому имеет значение, за какой срок работодатель сможет сделать справку 2 НДФЛ.

Обращаясь за бланком, учитывайте то, что срок три дня относится именно к рабочим суткам. Если запросить бумажку в пятницу, выдать ее могут на следующей неделе – в среду. Когда работодатель не оформляет бумаги по истечению положенного законодательством срока, гражданин имеет право повторно подать заявление.

Запрос следует отправить почтой, заказным письмом, выполнив опись отправления. При таком способе подачи заявления директор компании не имеет права не удовлетворить просьбу работника. Если запрос игнорируется повторно, гражданин по закону может обратиться в прокуратуру или Трудовую инспекцию и подать жалобу на бездействие ответственных лиц.

Что делать, если нужна справка с предприятия, на котором человек уже не работает или от компании, которая прекратила свое существование? Для получения данных о заработке следует отправить запрос в ПФР и ИФНС по месту проживания. При этом обязательно следует указать причину, из-за которой потребовались бумаги, удостоверяющие доходы человека.

В ИФНС делается справка 2-НДФЛ столько же, сколько и должна готовиться в каждой организации. Главное, при обращении точно указать место предыдущей работы, и представить удостоверение личности.

Главное, при обращении точно указать место предыдущей работы, и представить удостоверение личности.

Справка 2-НДФЛ: за какой период выдается

Согласно законодательству Российской Федерации все налоговые агенты (предприятия, организации, ИП) должны ежегодно подавать отчетность по НДФЛ в ИФНС по месту регистрации или расположения. Также они должны предоставлять своим сотрудникам по их требованию справку 2-НДФЛ. За какой период ее можно оформить? И сколько должен проработать сотрудник, чтобы получить ее?

2-НДФЛ: за какой период можно выдать

Это зависит от того, для чего сотруднику требуется документ: для предоставления подтверждения доходов в банк, для получения визы и прочих целей или при увольнении.

2-НДФЛ за какой период делается для подтверждения доходов в различных инстанциях

В Налоговом Кодексе Российской Федерации не указан период, за который работодатель оформляет справку о доходах. Сотрудник может запросить ее за месяц, квартал, полгода, год.

Сотрудник может запросить ее за месяц, квартал, полгода, год.

Даже если сотрудник проработал 2 недели, он вправе попросить выдать ему справку по форме 2-НДФЛ.

Стоит учитывать, что все инстанции, требующие подтверждения доходов, самостоятельно устанавливают сроки, за которые им нужна справка. Например, для банков это не менее 4-6 месяцев, для подачи на алименты — не менее 3 месяцев и так далее.

Существуют определенные ограничения по сроку выдачи справок 2-НДФЛ за прошлые годы. Сотрудник вправе запросить справку не более, чем за последние 4 года работы. Связано это с тем, что по законодательству (НК РФ п.1, подп. 8, ст. 23) налоговые бухгалтерские документы хранятся на протяжении 4-х лет.

2-НДФЛ при увольнении за какой период надо выдать

В этом случае работнику оформляют справку о доходах за прошлый и текущий годы работы. Она потребуется при трудоустройстве на новое место работы. С ее помощью бухгалтер сможет правильно определить суммы налоговых социальных вычетов, если таковые положены сотруднику.

В какой срок необходимо выдать справку 2-НДФЛ

Сотрудник вправе обратиться к работодателю по поводу выдачи справки о доходах устно или письменно (с заявлением). В некоторых случаях потребуется оформить официальный запрос.

Работодатель после обращения сотрудника обязан не позднее 3-х рабочих дней выдать ему справку 2-НДФЛ. Это правило указано в письме Минфина №03-04-05/36096 от 21.06.2016 г. За нарушение законодательства предусмотрены штрафные санкции.

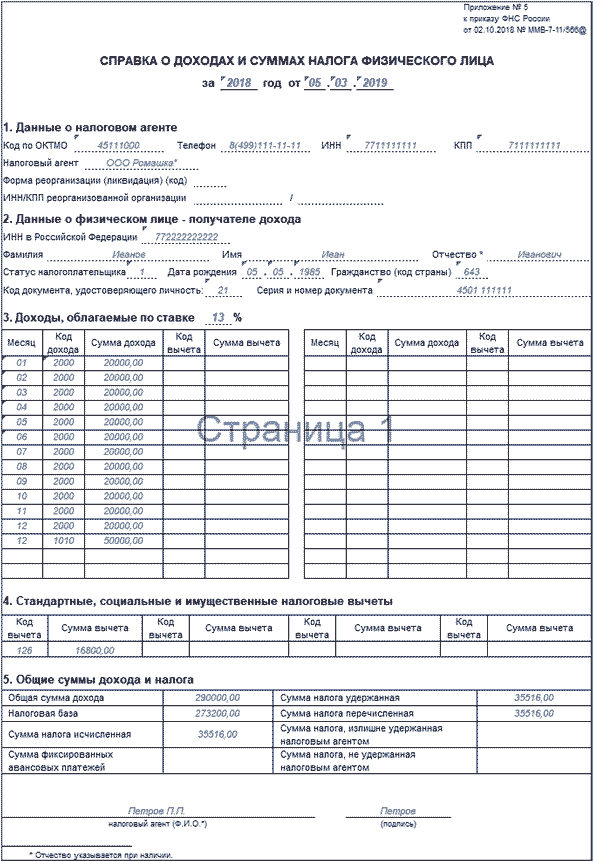

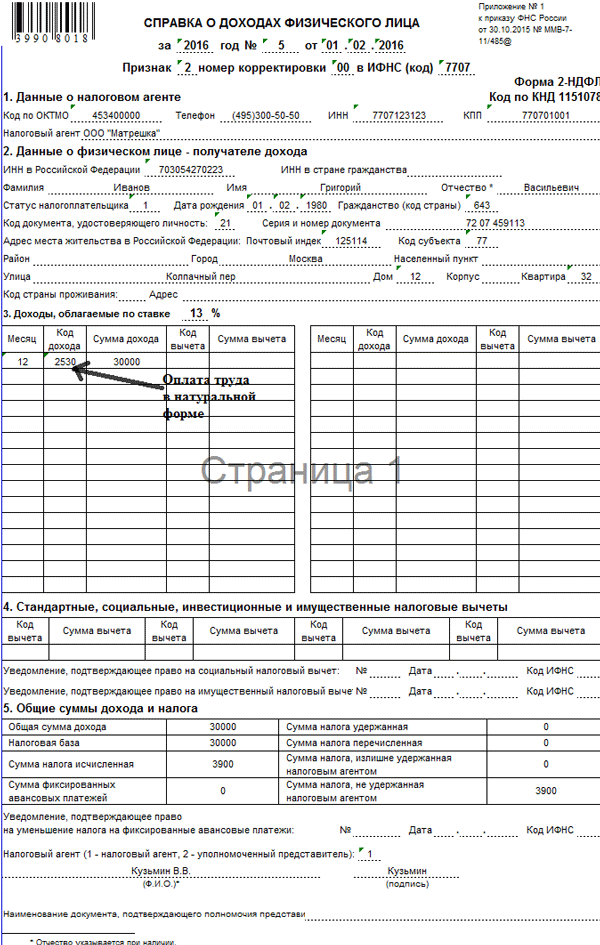

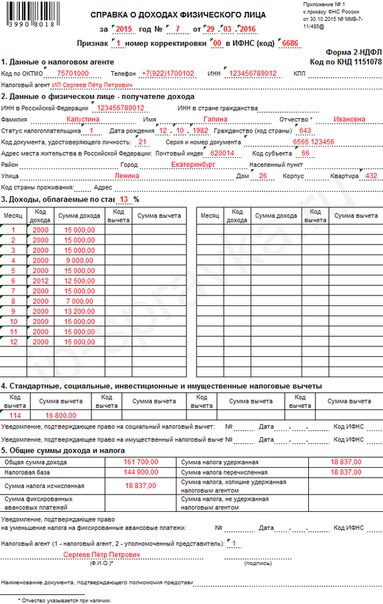

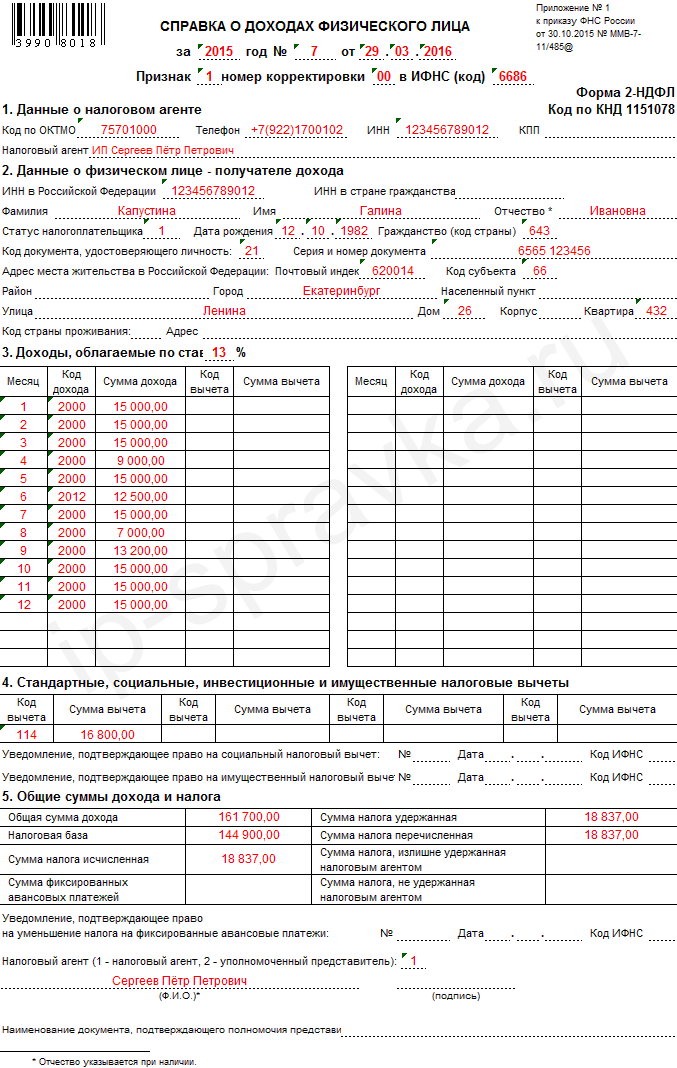

Образец справки 2-НДФЛ

| Уволилась в июле месяце этого года. Сегодня устроилась на новое место, понадобилась справка 2НДФЛ, кадровик сказала, что на предыдущем месте работы мне должны ее сделать за 1 день, т.к.уволилась недавно. Позвонила на прежнюю работу заказала справку-ответили только через 3 дня-придется отпрашиваться с работы.  Так кто прав:за 1 день или за 3 дня. Не суть важно, просто любопытно. Комментарии

|

Сколько делается справка 2 ндфл по законодательству

Сколько действует справка 2 НДФЛ? Сроки и особенности выдачи

Трудовым кодексом РФ оговорено, что справка должна быть выдана сотруднику не позже, чем через 3 дня со дня подачи запроса. В противном случае заявитель имеет право подать жалобу на своего работодателя. При увольнении сотрудника справка должна быть предоставлена автоматически.

Сколько делается справка 2 ндфл по закону

Чтобы получить справку 2НДФЛ, следует обратиться к работодателю. Иногда достаточно устной просьбы для инициирования оформления бумаги. Но по закону для запроса на выдачу любой бумаги необходимо обращение поддерживать заявлением. Обращение пишется в произвольной форме. В нем обязательно указываются личные данные работника и дата дня, в который гражданин обратился за справкой.

2-НДФЛ: за какой период выдается

Справка формируется налоговым агентом для представления в территориальные подразделения ФНС о начисленных доходах сотрудника, удержаниях, перечислениях и вычетах. Отчетный период – календарный год (стат. 216 НК). В качестве налогового агента действует работодатель (юридическое лицо или предприниматель), выплачивающий в рамках трудовых взаимоотношений зарплату и прочие виды вознаграждения персоналу.

Срок действия справки 2-НДФЛ для налоговой и других организаций на 2020 год

Таким образом, можно констатировать, что определить точный срок действия 2-НДФЛ можно только после того, как узнать таковой у организации, куда документ и будет предоставляться. Зачастую справку требуют в формате, позволяющем получить данные о доходах лица за последний налоговый год, поэтому при отсутствии у вас информации о периоде действительности документа конкретно для вашего случая брать его необходимо именно за этот период.

Сколько делают справку 2 ндфл

Однако попадаются и нерадивые начальники, которые не стремятся вовремя выдавать справки. В отношении таких, вы можете подать заявление в местные судебные инстанции. Но иногда оформление справки по причине непредвиденных обстоятельств могут задержать на день или два. Согласитесь, начинать «войну» из-за такого пустяка совершенно необязательно.

В отношении таких, вы можете подать заявление в местные судебные инстанции. Но иногда оформление справки по причине непредвиденных обстоятельств могут задержать на день или два. Согласитесь, начинать «войну» из-за такого пустяка совершенно необязательно.

Как долго делается и за какой период нужна справка 2 НДФЛ для ипотеки, зачем она банку и проверяет ли он информацию о доходах

- Дата и конец расчетного периода.

- Данные о работодателе (код ОКТМО, номер телефона, ИНН, наименование организации).

- Сведения о работнике (ИНН, ФИО, статус налогоплательщика, дата рождения, гражданство, паспортные данные, код субъекта РФ, почтовый индекс, адрес проживания).

- Размер налога.

- Далее в форме таблицы указываются сведения о зарплате (название месяца, код дохода, сумма, код вычета и размер вычета).

- В отдельной таблице ниже указывается размер всех вычетов.

- Ниже приводятся данные об общем размере дохода за расчетный период, общая величина налогов и вычетов.

- Дата, подпись бухгалтера, руководителя и печать организации.

Сколько действует справка 2 НДФЛ

Справка 2-НДФЛ относится к официальной документации, которая отображает достоверную информацию о доходах физического лица за определенный период времени. Выдается она непосредственно по месту официальной работы или учебы. Документ составляется по официальному стандарту. При оформлении справок во многих банковских учреждениях требуется бланк банка. Основной задачей данной справки является доказательство и убеждение того, что человек платежеспособен.

Справка 2-НДФЛ: когда оформляем и кому представляем

Обязанность представления сведений о доходах физических лиц по форме 2-НДФЛ лежит на налоговых агентах. Налоговыми агентами признаются лица, на которых в соответствии с Налоговым кодексом РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации (п. 1 ст. 24 НК РФ).

За какой период выдается справка 2-НДФЛ

В определенных ситуациях госучреждения, коммерческие банки и другие структуры, наряду с необходимыми документами, просят граждан предоставить справку по форме 2-НДФЛ за определенный период. Справка содержит сведения о доходах физлица, начисленном, удержанном и перечисленном налоге. За справкой сотрудник обращается к своему работодателю (ИП или организации), а тот в свою очередь обязан ее подготовить и выдать.

Справка содержит сведения о доходах физлица, начисленном, удержанном и перечисленном налоге. За справкой сотрудник обращается к своему работодателю (ИП или организации), а тот в свою очередь обязан ее подготовить и выдать.

Онлайн журнал для бухгалтера

На основании статьи 230 НК РФ работодатель, фактически являясь налоговым агентом своего подчиненного, обязан по его запросу выдать ему справку 2-НДФЛ. Которая, в свою очередь, является официальным документом, подтверждающим его платежеспособность и некоторую состоятельность, поскольку отражает в себе данные о полученном гражданином заработке и отчисленном с него налоге в бюджет.

за какой период делается справка о доходах и как ее получить

В последний рабочий день сотрудника расторгается трудовой договор, увольняемому работнику возвращается трудовая книжка и производится расчет финансов. Но такой процедуры как выдача справки 2-НДФЛ при увольнении, может не произойти, если сотрудник не делал данного запроса. Необходимо позаботиться об этом заранее, потому как этот документ обязательно пригодится.

Необходимо позаботиться об этом заранее, потому как этот документ обязательно пригодится.

Зачем справка о доходах уволенному сотруднику?

Справка 2-НДФЛ подразумевает под собой информацию о налогах, удержанных с работающего гражданина. То есть, полные данные о сумме доходов, которые сотрудник получил, и сколько средств с него удержали на предприятии.

Получения справки о заработной плате при увольнении необходимо в тех случаях, когда гражданину требуется подтвердить свой доход официально:

- при устройстве на новую работу. Бухгалтерии нового работодателя необходимо видеть налоговые вычеты с прошлого места работы. От этого зависят новые вычеты с доходов;

- для больничного листа. Благодаря данным в справке 2-НДФЛ, новое руководство делает начисления во время пребывания работника на больничном;

- для получения выплат по безработице. Если сотрудник после увольнения обратился службу занятости населения, то справка необходима для расчета пособий, которые производятся на основании среднего заработка гражданина;

- для получения кредита или ипотеки. Некоторые банки могут запрашивать документ о зарплате для предоставления кредитов или оформления ипотеки;

- в налоговую службу. Инспекция может запросить справку для уточнения начислений и получения определенных вычетов;

- в соцзащиту. Декларация нужна в качестве доказательства того, что семья малоимущая и имеет право на выплату определенных пособий;

- в садик или школу. Если гражданин имеет маленький доход, то с помощью справки 2-НДФЛ, он может получить льготы в виде бесплатного питания для своих детей в школе или садике;

- для получения визы или нового гражданства. Люди, которые не имеют официального дохода, имеют меньшие шансы для получения визы или гражданства. Поэтому документ о доходах необходим для совершения данных процедур;

- для суда. Нужна для трудовых споров, проходящих в судебном порядке;

- для оформления декрета. Чтобы уйти в декретный отпуск и оформить выплаты, декретнице необходима эта справка с данными за последние два года.

Некоторые банки могут запрашивать документ о зарплате для предоставления кредитов или оформления ипотеки;

Некоторые банки могут запрашивать документ о зарплате для предоставления кредитов или оформления ипотеки;

Обязан ли работодатель выдавать справку при увольнении?

Выдача 2-НДФЛ в перечень обязательных документов, получаемых при увольнении, не входит. Но при желании сотрудник может подать письменный запрос о выдаче справки о доходах, тогда руководство обязано предоставить ее в день увольнения.

За какой период делается?

Документ создается для сдачи в налоговую службу за прошедший полностью календарный год

По просьбе увольняемого справки о доходах могут выдаваться даже за несколько прошлых лет. Также не запрещено оформлять документ за короткие периоды.

Сотрудник имеет право запросить справку на срок около нескольких месяцев или за квартал настоящего года.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

Можно делать декларацию о доходах как за прошлые год, так и за период текущего, только это обязательно нужно уточнить при обращении к руководству.

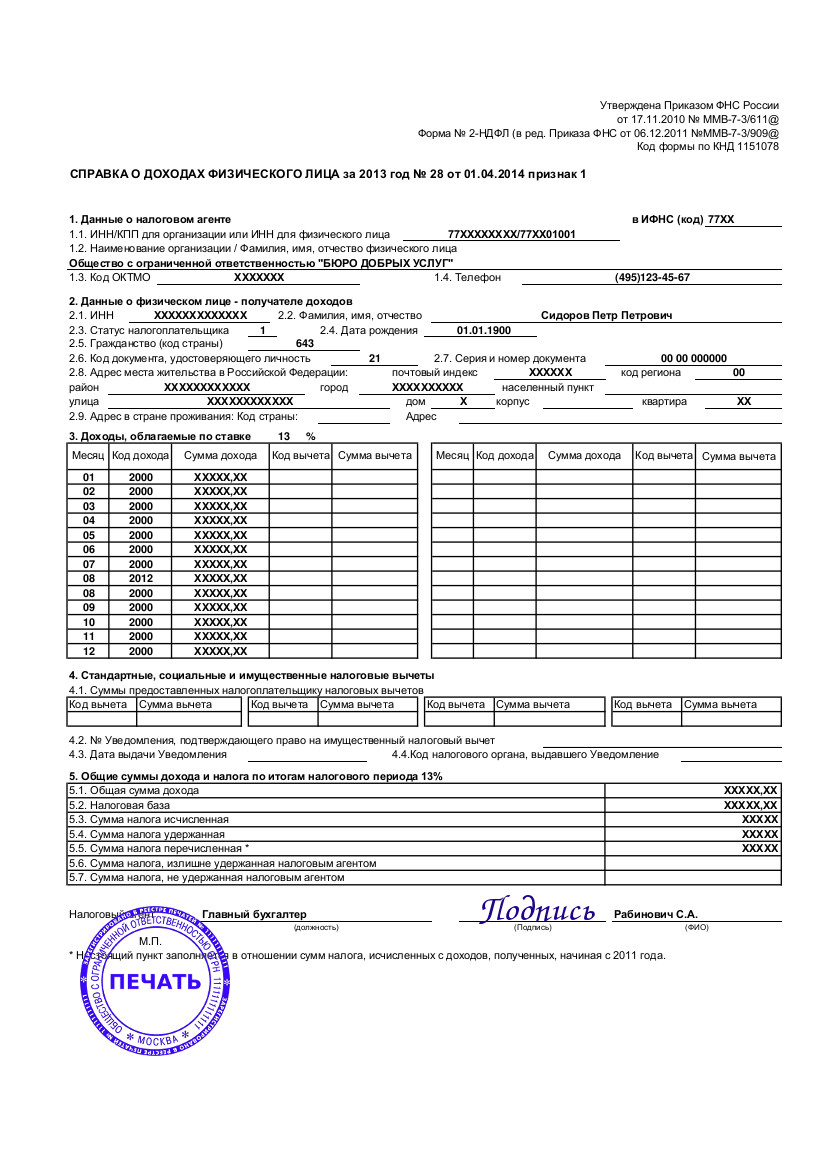

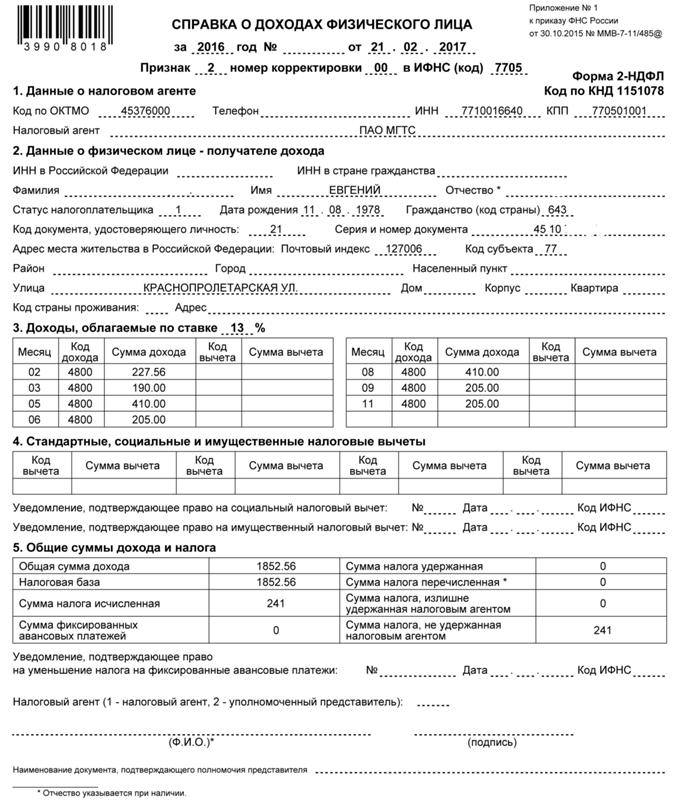

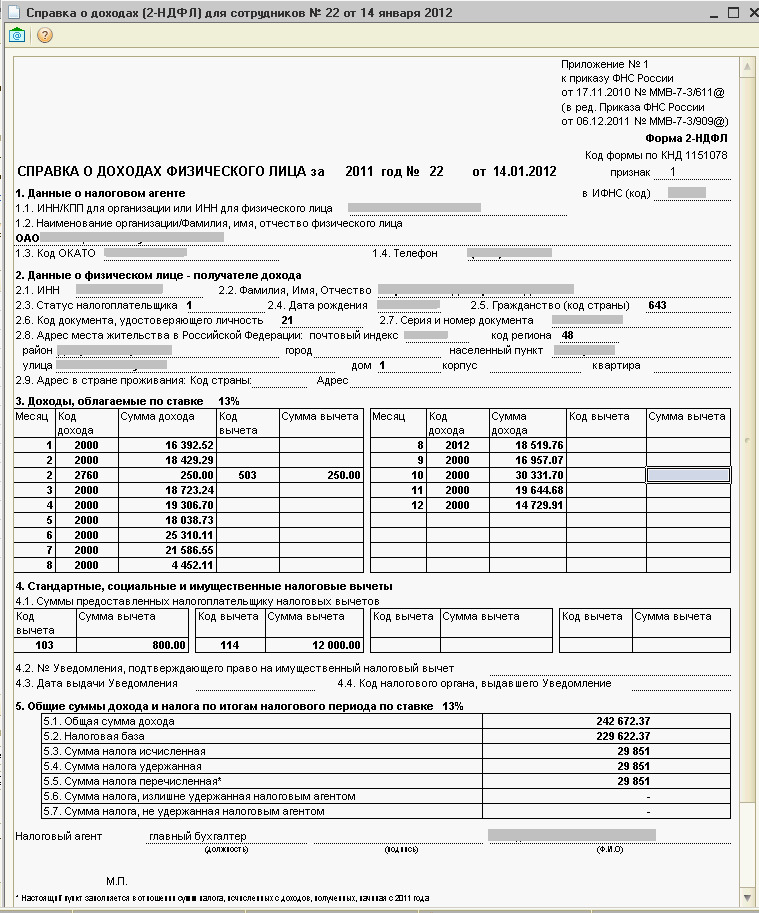

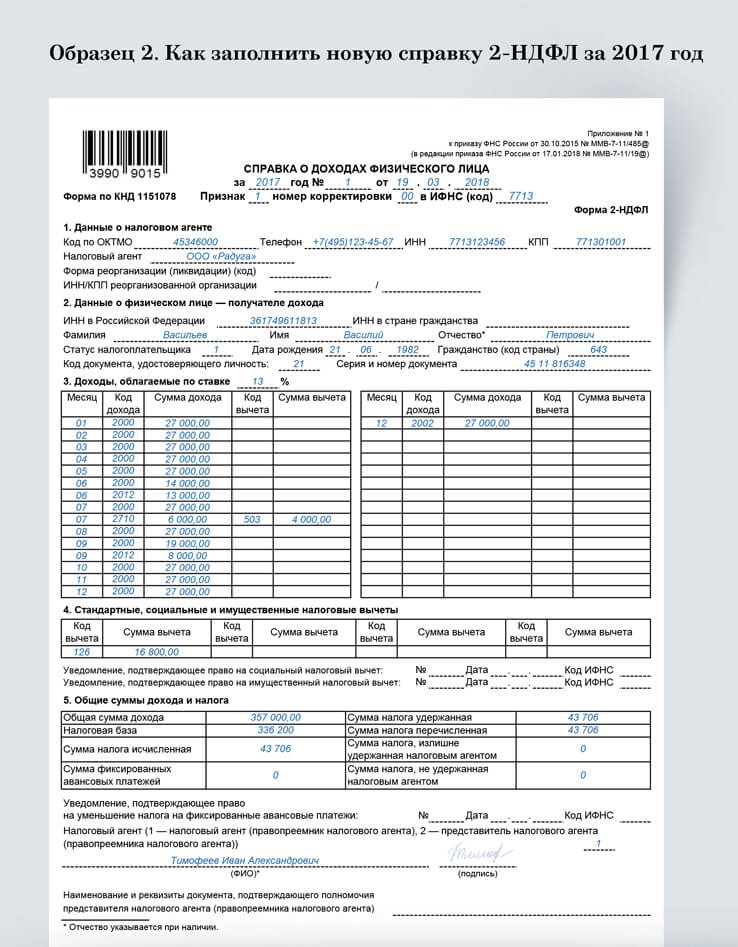

Правила оформления и порядок выдачи

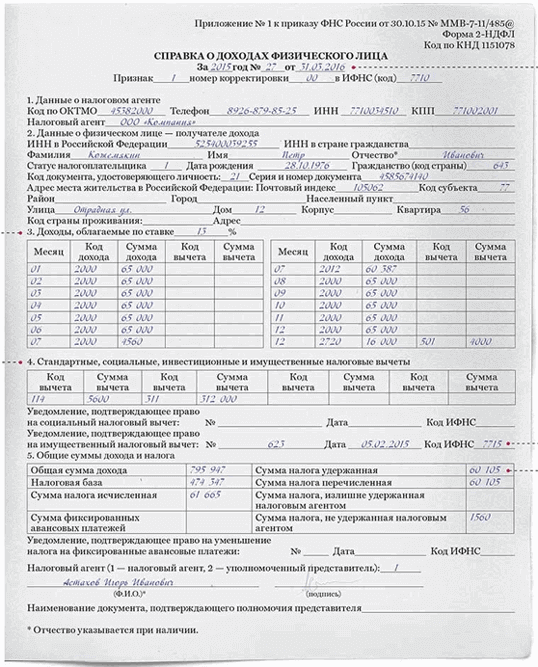

Форма заполнения справки о доходах физлица установлена приказом ФНС от 30 октября 2015 года. Бланк заполняется по строгим правилам, которые не терпят изменений на усмотрение работодателя или работника.

Документ имеет определенный порядок заполнения:

- в содержании документа указываются только те выплаты, которые подлежат налоговым вычетам. В верху бланка должно быть указано число выдачи и период;

- далее идет графа под названием «Данные о налоговом агенте». В ней указана информация о работодателе, полное название организации и все реквизиты;

- затем в бланке указана информация о работнике: Ф.И.О. полностью, гражданство сотрудника, статус, паспортные данные, место жительства и регистрации;

- ниже находится информация о доходах работника отдельно за каждый месяц периода. Помимо суммы, указывается код дохода;

- после доходов прописываются данные о различных вычетах, а внизу общая сумма налогового вычета;

- удержанный налог отображается только в рублях, без копеек. Суммы с копейками округляются по общим правилам: если менее 50 копеек, то не учитывается, если более 50 копеек, то округляется в сумме до рубля;

- в декларации не указываются выплаты, не облагаемые налогом, например: выходные пособия, связанные с декретом и родами выплаты, компенсации при сокращении, выплаты за нанесённый физический или моральный вред.

Суммы с копейками округляются по общим правилам: если менее 50 копеек, то не учитывается, если более 50 копеек, то округляется в сумме до рубля;

Суммы с копейками округляются по общим правилам: если менее 50 копеек, то не учитывается, если более 50 копеек, то округляется в сумме до рубля;Выдача справки 2-НДФЛ производится не позже трех рабочих дней с момента подачи заявления в письменном виде увольняемого работника. При запросе на момент увольнения справку должны выдать в этот же день.

При устном обращении сроки выдачи будут более размыты, все зависит от работодателя. Письменное обращение можно написать в произвольной форме, только обязательно указать саму просьбу и период.

Можно отправить по почте в электронном виде или отнести самостоятельно, его обязаны зарегистрировать. Выдача справки о доходах по запросу выполняется безвозмездно.

Образец справки о доходах при увольнении можно скачать здесь.

Можно ли получить через некоторое время после ухода с работы?

Справку о доходах можно в любой момент после ухода с работы. Но важно знать, что общая документация на предприятиях в основном хранится не более четырех лет. За это время бывшему сотруднику организация обязана предоставить декларацию. В зависимости от нужного периода, бывшее руководство может сделать от одной до нескольких справок.

Несколько дополнительных советов:- как получить, если предприятие ликвидировано? Если понадобилась справка с прошлого места работы, а предприятие закрыто и исключено из Единого госреестра юрлиц, то действовать нужно по следующему плану. Необходимо сообщить бухгалтерии новой организации о необходимости подать запрос в местные фиксальные госслужбы. Если гражданин не устроен на новое место работы, но возникла необходимость получения официальных сведений о доходах за определенный период, то он может обратиться в данные органы самостоятельно;

- если документ имеет ошибки. Если при проведении проверки или самостоятельно гражданином в декларации была обнаружена ошибка, то формируют уточнения и отправляют в налоговую инспекцию. Исправленный вариант обязательно отправляют бывшему работнику.

Если при проведении проверки или самостоятельно гражданином в декларации была обнаружена ошибка, то формируют уточнения и отправляют в налоговую инспекцию. Исправленный вариант обязательно отправляют бывшему работнику.

Если при проведении проверки или самостоятельно гражданином в декларации была обнаружена ошибка, то формируют уточнения и отправляют в налоговую инспекцию. Исправленный вариант обязательно отправляют бывшему работнику.Отказать в выдаче документа по заявлению сотрудника организация не имеет права, так как информация в справке касается только работника и его деятельности до увольнения. Если организация отказывается от выдачи документа, то ей может грозить административная ответственность. Гражданин имеет право пожаловаться в трудовую инспекцию.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 938-66-24, Санкт-Петербург +7 (812) 425-62-38, Регионы 8800-350-97-52

понятие, предназначение, срок давности документа

Существует множество ситуаций, в которых требуется предоставить справку по форме 2-НДФЛ. За какой период и для каких целей выдается справка 2-НДФЛ, будет рассмотрено ниже.

За какой период и для каких целей выдается справка 2-НДФЛ, будет рассмотрено ниже.

За какой период выдается справка 2-НДФЛ

Работодатель — это фактически налоговый агент своих сотрудников, поэтому по требованию последних он обязан выдавать им справку по форме 2-НДФЛ. Этот документ свидетельствует о способности работника выплачивать определенную сумму, то есть получается, что этот фактор доказывает состоятельность гражданина.

Справка 2-НДФЛ: для чего выдается

В некоторых случаях не всегда понятным остается вопрос, за какую продолжительность времени выдается документ? Ответ однозначен, что это зависит от места представления и целей. Сотрудник также имеет право потребовать справку в любой момент, к примеру, за три месяца работы или за полгода.

Документ необходим для банковских организаций, а также для выдачи кредитов. Справка нужна в некоторых случаях для трудоустройства или поступления на учебу. Чтобы получить налоговые вычеты, документ тоже следует предъявить в налоговые органы.

Не исключены и иные обстоятельства, при которых требуется предъявление справки.

Не исключены и иные обстоятельства, при которых требуется предъявление справки.Руководство предприятия не может и даже не имеет права отказать своим сотрудникам в предоставлении документа. Причем неважно, за какой год необходимо выдать справку.

Справка о доходах выдается за последние четыре года, которые проработал сотрудник на предприятии. В бухгалтерии должна быть создана база хранения документации, содержащей сведения о заработной плате.

Для предъявления в банк

Справка 2-НДФЛ зачастую требуется банковскими служащими, цель ее предъявления — получение в долг денежных средств. Это гарантирует, что гражданин является платежеспособным. А также при выдаче кредита учитывается стаж работы и размер заработной платы.

За какой период дается справка 2-НДФЛ для банка

Банки, как правило, запрашивают сведения о заработной плате за 6 месяцев, за год или за последние два года, но, главное, чтобы заработная плата выдавалась не «в конверте». Отмечается, что чем больше бумаг затребовано банком, тем меньшая процентная ставка устанавливается, то есть меньше нужно возвращать денежных средств. Так можно перестраховать риски неуплат.

Так можно перестраховать риски неуплат.

Сколько времени действует справка

На самом деле четко не установлено, какой период действует документ, выданный работодателем. Так как сведения, отражаемые в нем, служат подтверждением того, что:

- Довольно долгое время гражданин проработал на данном предприятии.

- Сотруднику начислялась зарплата.

- Своевременно удерживались налоги.

Банки имеют право устанавливать сроки, когда действует данный документ, к примеру, этот срок может быть равен как 10 дням, так и месяцу. Это не нарушение.

Стоит отметить, что не всегда работодатели отражают в документе действительные сведения о размере заработной платы. Рекомендуется это отслеживать, ведь от размера указанного дохода зависит размер выдаваемого кредита и снижение уровня процентной ставки.

Что делать, если справку не выдают

Справки по форме 2-НДФЛ выдаются каждому работнику в случае их обращения с данной просьбой. Это установлено на законодательном уровне, то есть руководство предприятия несет ответственность за невыдачу документа в установленный срок.

Это установлено на законодательном уровне, то есть руководство предприятия несет ответственность за невыдачу документа в установленный срок.

Документ делается за определенный период, как правило, он не должен превышать три дня. Чтобы получить справку своевременно, можно воспользоваться двумя способами:

- попросить изготовить документ устным обращением;

- написать заявление с просьбой о выдаче справки работодателю.

После того как справка изготовлена, она выдается на руки сотруднику под личную подпись.Когда все-таки предприятие отказало в выдаче справки, то это означает, что по линии бухгалтерии здесь далеко не все в порядке. Скорее всего, организацией не перечисляются взносы в налоговую инспекцию, а это служит поводом для работы инспекторов.

Получается, что если последовал отказ от выдачи документа на руки, то с таким нарушением можно обратиться в трудовую инспекцию.

Как можно получить документ иными способами

Работники организаций и предприятий, а также студенты и учащиеся вузов и иных учебных заведений, военные, служащие по контракту имеют право обратиться за данным документом в бухгалтерию при учреждении.

Получение справки 2-НДФЛ на сайте ФНС

Если человек является безработным, но при этом у него имеется трудовой стаж, то он всегда может получить справку у бывшего работодателя и не нужно об этом беспокоиться, последний всегда ее выдаст.

Если процент подоходного налога своевременно перечислялся предприятием в налоговые органы, то также можно обратиться:

- Непосредственно в налоговую инспекцию.

- На сайт ФНС в личном кабинете налогоплательщика.

На сайте имеется инструкция по использованию личного кабинета.

Когда предприятие ликвидировано, а получение документа стало актуальным, то не стоит паниковать, достаточно обратиться в архив населенного пункта, именно в нем ведется учет всей документации. Для этого нужно написать заявление и подождать не более трех дней.

После получения документа необходимо подтвердить свои действия и расписаться о том, что справка выдана на руки. Далее, документ можно предъявлять по месту требования.

О справке 2-НДФЛ не для предоставления налоговой смотрите в этом сюжете:

youtube.com/embed/W77ZLtLXCtc?feature=oembed» frameborder=»0″ allow=»autoplay; encrypted-media» allowfullscreen=»»/>

youtube.com/embed/W77ZLtLXCtc?feature=oembed» frameborder=»0″ allow=»autoplay; encrypted-media» allowfullscreen=»»/>

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Как работают подоходные налоги | HowStuffWorks

Еще более спорным, чем фиксированного налога является идея об отмене федерального подоходного налога полностью отменив 16-я Поправка. Вместо налога на прибыль некоторые предлагают использовать национальный налог с продаж. Многие страны по всему миру взимают национальный налог с продаж, также называемый налогом на добавленную стоимость или НДС. Разница в том, что в большинстве этих стран также взимаются подоходные налоги. Сторонники национального налога с продаж в США хотят избавиться от IRS и взимать фиксированную ставку от 10 до 25 процентов со всех розничных покупок новых товаров и услуг [источник: Монтгомери].

Какие преимущества дает национальный налог с продаж? Как и фиксированный налог, национальный налог с продаж значительно упрощает сбор налогов. Рабочие могли сохранить всю свою зарплату и использовать эти деньги для покупки необходимых им вещей.

Рабочие могли сохранить всю свою зарплату и использовать эти деньги для покупки необходимых им вещей.

Объявление

Сторонники так называемого справедливого налога — версии национального налога с продаж — включают положение под названием pre-bate . Это ежемесячный чек, который правительство рассылает малообеспеченным семьям для субсидирования их покупок.Сторонники национального налога с продаж также утверждают, что налог на потребление собирает доходы со всех, даже с нелегальных иммигрантов, уклонистов от уплаты налогов и туристов из других стран [источник: FairTax.org].

Противники национального налога с продаж заявляют, что это станет несправедливым бременем для среднего и низшего классов, которые покупают много товаров, которые будут облагаться налогом. Это может снизить потребительские расходы, тем самым замедляя рост экономики. Они добавляют, что для того, чтобы национальный налог с продаж был справедливым, он должен применяться к покупке акций и облигаций в дополнение к потребительским товарам. Согласно предложению о справедливом налогообложении инвестиции не облагаются налогом, хотя брокерские сборы будут составлять [источник: FairTax.org].

Согласно предложению о справедливом налогообложении инвестиции не облагаются налогом, хотя брокерские сборы будут составлять [источник: FairTax.org].

Налоги — горькая тема почти в каждой стране, и у Соединенных Штатов явно бурные отношения с этой проблемой. В Америке одна из самых сложных налоговых систем в мире, и с каждым годом она становится все сложнее. В конце концов, согласны ли вы с уплатой налогов или нет, 15 апреля у вас, вероятно, есть в вашем календаре, в вашем мозгу и в списке страшных дней.

Для получения дополнительной информации о налогах и связанных с ними темах воспользуйтесь ссылками на следующей странице.

Как сэкономить налог на прибыль с заработной платы для физических лиц?

Как только начинается сезон подачи документов, наемный класс в безумии из-за налогов, которые они должны выложить за указанный финансовый год. Важно понимать вашу налоговую декларацию и то, что означает каждый из ваших компонентов разбивки заработной платы. Это поможет вам понять, как сэкономить на налогах.Если вы хотите понять составляющие вашей заработной платы или узнать, как можно сэкономить на налоге на заработную плату, это руководство для вас.

Это поможет вам понять, как сэкономить на налогах.Если вы хотите понять составляющие вашей заработной платы или узнать, как можно сэкономить на налоге на заработную плату, это руководство для вас.РАЗДЕЛ I. Сведения о расчетной ведомости

1. Базовая зарплата

Это фиксированный компонент вашей зарплаты, который составляет основу других частей вашей зарплаты, отсюда и название. Например, HRA определяется как процент (по усмотрению компании) от этой базовой заработной платы. Ваш ПФ удерживается в размере 12% от вашей базовой заработной платы. Обычно это большая часть вашей общей зарплаты.2. Пособие на аренду дома

Наемные работники, проживающие в арендованном доме / квартире, могут потребовать пособие на аренду дома или HRA для снижения налоговых расходов. Это может быть частично или полностью освобождено от налогов. Законы о подоходном налоге предписывают метод расчета HRA, который может быть заявлен в качестве исключения. Узнайте больше о том, как получить освобождение от HRA. Также обратите внимание, что если вы получаете HRA и не проживаете на арендную плату, ваша HRA будет полностью облагаться налогом. Пример: Мальвика работает в MNC в Бангалоре.Ее компания предоставляет ей пособие на аренду дома. Но она не живет в съемном жилье, поскольку живет с родителями. Как Мальвика может использовать это пособие? Мальвика может платить за квартиру своим родителям и требовать пособия при условии, что они владеют местом, в котором живут в настоящее время. Все, что ей нужно сделать, это заключить договор аренды с родителями и ежемесячно переводить им деньги. Таким образом, Мальвика может сделать красивый жест и отдать родителям и двоих, сэкономив налоги.Но помните, что родители Мальвики должны будут указать сумму, которую она заплатила, в своих налоговых декларациях.

Узнайте больше о том, как получить освобождение от HRA. Также обратите внимание, что если вы получаете HRA и не проживаете на арендную плату, ваша HRA будет полностью облагаться налогом. Пример: Мальвика работает в MNC в Бангалоре.Ее компания предоставляет ей пособие на аренду дома. Но она не живет в съемном жилье, поскольку живет с родителями. Как Мальвика может использовать это пособие? Мальвика может платить за квартиру своим родителям и требовать пособия при условии, что они владеют местом, в котором живут в настоящее время. Все, что ей нужно сделать, это заключить договор аренды с родителями и ежемесячно переводить им деньги. Таким образом, Мальвика может сделать красивый жест и отдать родителям и двоих, сэкономив налоги.Но помните, что родители Мальвики должны будут указать сумму, которую она заплатила, в своих налоговых декларациях.3. Пособие на выезд

Наемные сотрудники могут воспользоваться освобождением от поездки по Индии в рамках ДСС. Освобождение распространяется только на кратчайшее расстояние в поездке. Это пособие можно запросить только для поездки с супругом, детьми и родителями, но не с другими родственниками. Это конкретное освобождение зависит от фактических расходов, поэтому, если вы действительно не совершите поездку и не понесете эти расходы, вы не можете требовать его.Отправьте счета своему работодателю, чтобы подать заявку на освобождение. Узнайте больше о том, как получить это освобождение.

Освобождение распространяется только на кратчайшее расстояние в поездке. Это пособие можно запросить только для поездки с супругом, детьми и родителями, но не с другими родственниками. Это конкретное освобождение зависит от фактических расходов, поэтому, если вы действительно не совершите поездку и не понесете эти расходы, вы не можете требовать его.Отправьте счета своему работодателю, чтобы подать заявку на освобождение. Узнайте больше о том, как получить это освобождение.4. Бонус

Бонус обычно выплачивается один или два раза в год. Бонус, поощрение за результат, как бы оно ни называлось, облагается 100% налогом. Бонус за результат обычно связан с вашими оценочными рейтингами или результатами вашей работы за период и основан на политике компании.5. Взнос сотрудников в Фонд обеспечения персонала (ПФ)

Provident Fund или PF — это инициатива правительства Индии в области социального обеспечения.И работодатель, и работник ежемесячно вносят 12% -ный эквивалент базовой заработной платы работника в пенсионный фонд и накопительный фонд. На него начисляется процентная ставка в размере около 8,65% за 2018-19 финансовый год (ранее было 8,55% за 2017-18 финансовый год). Это пенсионное пособие, которое компании с более чем 20 сотрудниками должны предоставлять в соответствии с законом EPF 1952 года.

На него начисляется процентная ставка в размере около 8,65% за 2018-19 финансовый год (ранее было 8,55% за 2017-18 финансовый год). Это пенсионное пособие, которое компании с более чем 20 сотрудниками должны предоставлять в соответствии с законом EPF 1952 года.6. Стандартный вычет

В бюджет на 2018 год был вновь введен стандартный вычет. Этот вычет заменил собой надбавку на перевозку и медицинское пособие.Теперь сотрудник может требовать фиксированную сумму рупий. 50 000 (до бюджета на 2019 г. это было 40 000 рупий) вычитается из общего дохода, что сокращает налоговые расходы.Простая и точная регистрация ITR на ClearTax

файл за 7 минут | Минимальный ввод данных | 100% безбумажный

7. Профессиональный налог

Профессиональный налог или налог на занятость — это налог, взимаемый государством, так же как и подоходный налог, взимаемый центральным правительством. Максимальная сумма профессионального налога, который может взиматься государством, составляет 2500 рупий. Обычно он вычитается работодателем и передается правительству штата. В вашей налоговой декларации профессиональный налог разрешен как вычет из вашей заработной платы.

Обычно он вычитается работодателем и передается правительству штата. В вашей налоговой декларации профессиональный налог разрешен как вычет из вашей заработной платы.РАЗДЕЛ II

1. Разница между заработной платой на дому и CTC

Ваша работа может давать вам право на некоторые льготы в виде талонов на питание или услуги такси помимо вашей зарплаты. Общая стоимость для компании — это сумма всех предлагаемых льгот плюс ваша зарплата. Ниже приведен пример компонентов вашего CTC, который указан в вашем письме-предложении.| CTC | |

| Компоненты | Сумма |

| Базовая зарплата | 3,00,000 | рупий

| Специальная надбавка | 1,00,000 |

| HRA | рупий 80 000 |

| Медицинская страховка | 5000 рупий |

| ПФ (12% от базовой) | рупий 36 000 |

| Бонус за результат | 75000 рупий |

| Всего CTC | рупий 5,96,000 |

| Налогооблагаемая зарплата | |

| Компоненты | Сумма |

| Базовая зарплата | 3,00,000 | рупий

| Специальная надбавка | 1,00,000 |

| HRA | рупий 80 000 |

| Полученный бонус | 75000 рупий |

| Общая зарплата | рупий 5,55,000 |

| Минус: 12% PF | рупий 36 000 |

| Минус: Налог к уплате * | 14 976 | рупий

| Возьмите домой зарплату | рупий 5,04,024 |

а. Зарплата каждый месяц.

г. Пенсионные пособия, такие как ПФ и чаевые.

г. Неденежные льготы, такие как услуги такси в офисе, медицинская страховка, оплачиваемая компанией, или бесплатное питание в офисе, предоставление вам телефона и возмещение счетов вашей компанией.

Ваша зарплата на руки будет включать:

а. Заработная плата брутто, получаемая каждый месяц.

б. минус допустимые исключения, такие как HRA, LTA и т. Д.

г. Минус подлежащего уплате налога на прибыль (рассчитано с учетом вычетов по Разделу 80).

РАЗДЕЛ III — Пенсионные пособия

1. Освобождение от выплаты инкассо

Узнайте у своего работодателя об их политике инкассации отпусков. Некоторые работодатели позволяют переносить определенное количество отпускных дней и обналичивать их, в то время как другие предпочитают, чтобы вы закончили их использовать в том же году. Сумма, полученная в качестве компенсации за накопленные дни отпуска, называется инкассацией отпуска и облагается налогом как заработная плата.Освобождение от налога на инкассацию отпуска: Он полностью освобожден от налогов для служащих центрального правительства и правительства штата. Для негосударственных служащих освобождаются минимум из следующих трех.

Для негосударственных служащих освобождаются минимум из следующих трех.а. Средняя заработная плата за 10 месяцев до выхода на пенсию или увольнения (где средняя заработная плата включает базовую зарплату и DA и не включает льготы и надбавки)

г. Фактически получено инкассо. (это также зависит от лимита в 300 000 рупий для выхода на пенсию после 02.04.1998)

г. Размер, равный заработной плате за заработанный отпуск (при котором заработанный отпуск не должен превышать 30 дней за каждый год службы)

Сумма, подлежащая обложению налогом, представляет собой общую сумму полученного отпуска за вычетом освобождения, рассчитанного, как указано выше. Это добавляется к вашему доходу от зарплаты.2. Облегчение согласно разделу 89 (1)

Вам разрешены налоговые льготы в соответствии с разделом 89 (1), если вы получили часть своей заработной платы в течение задержки или авансом, или если вы получили семейную пенсию в течение срока. Рассчитайте налоговую льготу самостоятельно

Рассчитайте налоговую льготу самостоятельно а. Рассчитайте размер налога, подлежащего уплате с общей суммы дохода, включая дополнительную заработную плату в год его получения.

г. Рассчитать налог, подлежащий уплате с общей суммы дохода, без учета дополнительной заработной платы в год ее получения

г. Рассчитать разницу между шагом 1 и шагом 2

г. Рассчитайте сумму налога, подлежащего уплате, с общей суммы дохода за год, к которому относится задолженность, без учета задолженности

e. Рассчитайте сумму налога, подлежащего уплате, на общую прибыль за год, к которому относится задолженность, включая задолженность

ф. Рассчитайте разницу между этапами 4 и 5

г. Превышение суммы на Шаге 3 над Шагом 6 является разрешенной налоговой льготой.

Обратите внимание, что если сумма на Шаге 6 больше, чем сумма на Шаге 3, послабление не допускается.3. Освобождение от поступлений при добровольном выходе на пенсию

Любая компенсация, полученная при добровольном выходе на пенсию или увольнении, освобождается от налога в соответствии с Разделом 10 (10C).Однако должны быть выполнены следующие условияа. Полученная компенсация предназначена для добровольного выхода на пенсию или увольнения

г. Максимальная полученная компенсация не превышает 5 000 000 рупий.

г. Получатель является сотрудником органа, учрежденного в соответствии с Центральным законом или законом штата, местного органа власти, университета, ИИТ, правительства штата или центрального правительства, нотифицированного института управления или нотифицированного важного института на всей территории Индии или любого штата, PSU, компании или кооперативное общество.

г. Квитанции соответствуют Правилу 2BA.

Никакое освобождение не может быть востребовано в соответствии с этим разделом для того же AY или любого другого, если льгота в соответствии с разделом 89 была принята сотрудником для компенсации добровольного выхода на пенсию, увольнения или прекращения услуг. Примечание: Освобождение может быть заявлено только в тот год оценки, в который получена компенсация.4. Пансионат

Пенсия облагается налогом в соответствии с размером заработной платы в декларации о доходах.Пенсия выплачивается периодически, как правило, ежемесячно. Вы также можете выбрать единовременную пенсию (также называемую замененной пенсией) вместо периодической выплаты. При выходе на пенсию вы можете выбрать получение определенного процента от своей пенсии заранее. Такая пенсия, полученная авансом, называется замененной пенсией. Например: в возрасте 60 лет вы решаете заранее получать 10% своей ежемесячной пенсии в размере 10 000 рупий в следующие 10 лет. Он будет выплачен вам единовременно.Таким образом, 10% от 10 000 x 12 x 10 = 1 20 000 — это ваша уменьшенная пенсия. Вы будете продолжать получать 9000 рупий (не зачисляемую пенсию) в течение следующих 10 лет, пока вам не исполнится 70 лет и вы не достигнете 70-летнего возраста, вам будет выплачиваться полная пенсия в размере 10 000 рупий. Неизменяемая пенсия или любая периодическая выплата пенсии полностью облагается налогом как заработная плата. В приведенном выше случае полученные вами 9000 рупий полностью облагаются налогом. 10 000 рупий начиная с 70-летнего возраста также полностью облагаются налогом. Заменяемая и не подлежащая замене пенсия Полученная единовременная или заменяемая пенсия может быть освобождена от уплаты в определенных случаях.Для государственного служащего заменяемая пенсия полностью освобождена. Неизменяемая пенсия или любая периодическая выплата пенсии полностью облагается налогом как заработная плата. В указанном выше случае полученные вами 9000 рупий полностью облагаются налогом. 10 000 рупий начиная с 70-летнего возраста также полностью облагаются налогом. Для негосударственного служащего это частично освобождено. Если чаевые также получают вместе с пенсией — 1/3 суммы пенсии, которая была бы получена, если бы 100% пенсии было заменено, освобождается от замененной пенсии, а оставшаяся часть облагается налогом как заработная плата.Если получена только пенсия, а чаевые не получены, то ½ суммы пенсии, которая была бы получена, если бы 100% пенсии было заменено заменой, освобождается. Пенсия, полученная членом семьи, облагается налогом по статье «Доход из других источников» в декларации о доходах. Если эта пенсия заменяется или является единовременной выплатой, она не облагается налогом. Неизменяемая пенсия, получаемая членом семьи, в определенной степени освобождается. 15 000 рупий или 1/3 полученной неизрасходованной пенсии — в зависимости от того, какая сумма меньше, не облагается налогом.Пенсия, которую получают от ООН ее сотрудники или члены их семей, не облагается налогом. Пенсия, получаемая членами семьи Вооруженных Сил, также не облагается налогом.5. Чаевые

Чаевые — это пенсионные выплаты, которые работодатели предоставляют своим сотрудникам. Сотрудник имеет право на получение денежного вознаграждения по истечении пяти лет службы в этой компании. Однако он выплачивается только при выходе на пенсию или увольнении. Чаевые, полученные при выходе на пенсию или смертью служащим центрального правительства, штата или местного самоуправления, полностью освобождаются от налога для служащего или его семьи.Налоговый режим ваших чаевых отличается в зависимости от того, подпадает ли ваш работодатель под действие Закона о выплате чаевых. Узнайте у своей компании о ее статусе, а затем приступайте к расчету. Если ваш работодатель подпадает под действие Закона о безвозмездных выплатах, то наименьшее из следующих трех не облагается налогом.- Заработная плата за 15 дней, основанная на последней полученной заработной плате за каждый полный год службы или его часть сверх 6 месяцев. Для простоты рассчитывается как последняя полученная зарплата x количество лет работы x 15/26 (где последняя полученная зарплата — это базовая зарплата и DA, а количество лет работы округлено до ближайшего полного года)

- 20 000 000 рупий

- Фактически полученные чаевые

РАЗДЕЛ IV — Основы подоходного налога

1.Облагаемый налогом доход

Ваш доход не равен вашей зарплате. Вы можете получать доход из нескольких других источников, помимо заработной платы. Ваш общий доход, по данным Департамента подоходного налога, может быть от домашнего имущества, прибыли или убытка от продажи акций или от процентов по сберегательному счету или по фиксированным депозитам. Все эти числа складываются и становятся вашим валовым доходом.| Доходы от заработной платы | Все деньги, которые вы получаете при выполнении своей работы по трудовому договору |

| Доходы от жилого фонда | Доход от принадлежащего вам домашнего имущества; недвижимость может быть заселена самостоятельно или сдана в аренду. |

| Доходы из других источников | К этому разделу относятся доходы, полученные от срочных вкладов и сберегательных счетов. |

| Доход от прироста капитала | Доход, полученный от продажи основных средств (паевые инвестиционные фонды или домашнее имущество). |

| Доходы от бизнеса и профессии | Доход / убыток, возникающий в результате ведения бизнеса или профессиональной деятельности. Под эту категорию подпадают доходы фрилансеров. |

| Налоговая плита | FY 2018-19 ФГ 2017-18 Ставка налога | Налоговая плита | ФГ 2016-17 Ставка налога |

| До 2,50,000 рупий | Без налогов | До 2 50 000 рупий | Без налогов |

| 250 000–5 000 000 рупий | 5% | 250 000–5 000 000 рупий | 10% |

| 5,00 000–10,00 000 | 20% | 5 000–10 000 рупий | 20% |

| 10,00,000 рупий и более | 30% | рупий 10,00,000 и больше | 30% |

- На 2018-19 финансовый год — сбор на здравоохранение и образование составляет 4% от суммы общего подоходного налога и дополнительных сборов.

- На 2017-18 и 2016-17 финансовые годы налог на высшее и среднее образование составляет 3% от суммы налога на прибыль и дополнительных сборов.

- Для финансовых 2018-19 2017-18 и 2016-17 рупий. 3,00,000

- На 2018-19 2017-18 финансовый год составляет рупий. 5,00,000

| Доход до 250 000 рупий | Нет |

| Доход от 5,00 000 до 2 50 000 рупий | 5% от (5 00 000 — 2 50 000 рупий) = 12 500 рупий |

| Доход от 10 000 000 до 5 000 000 рупий | 20% от (8,00 000 — 5,00 000 рупий) = 60 000 | рупий

| Всего | рупий 72,500 |

| Учебный сбор (4% от суммы налога на прибыль) | 2900 рупий |

| Налог к уплате | рупий 75 400 |

3. ТДС по заработной плате

TDS вычитается из налога у источника. Ваш работодатель ежемесячно удерживает часть вашей заработной платы и платит ее в Департамент подоходного налога от вашего имени. Основываясь на вашей общей зарплате за год и ваших инвестициях в продукты для экономии налогов, ваш работодатель определяет, сколько TDS должно вычитаться из вашей зарплаты каждый месяц. Для наемного сотрудника TDS составляет основную часть налогового платежа работника. Ваш работодатель предоставит вам сертификат TDS, который называется Form 16, обычно примерно в июне или июле, показывая вам, сколько налогов вычиталось каждый месяц.. Здесь можно лучше понять свою форму 16. Ваш банк также может удерживать налог у источника, когда вы получаете проценты с фиксированного депозита. Обычно банк вычитает TDS по ставке 10% на FD. 20% TDS удерживается, когда банк не имеет вашей информации PAN.4. Форма 16

Форма 16 — это сертификат TDS. Департамент подоходного налога обязывает всех работодателей удерживать TDS из заработной платы и депонировать ее в правительство. Сертификат формы 16 содержит подробную информацию о заработной плате, которую вы заработали в течение года, и о удержанной сумме TDS.Он состоит из двух частей — Часть A с подробной информацией о работодателе и имени сотрудника, адресом, данными PAN и TAN, а также вычетами TDS. Часть B включает подробную информацию о выплаченной заработной плате, других доходах, разрешенных вычетах и подлежащих уплате налогах. Знаете ли вы, что форма 16 — это все, что вам нужно для электронной подачи налоговых деклараций на ClearTax?5. Форма 26AS

Форма 26AS представляет собой сводку налогов, удержанных от вашего имени, и налогов, уплаченных вами. Об этом сообщает Департамент подоходного налога.Он показывает подробную информацию о налоге, удержанном от вашего имени налоговыми вычетами, сведения о налоге, внесенном налогоплательщиками, и возмещении налога, полученном в финансовом году. Эту форму можно получить на веб-сайте ИТ-отдела.6. Вычеты

Чем ниже ваш налогооблагаемый доход, тем меньше налогов вы должны платить. Поэтому не забудьте запросить все применимые к вам налоговые вычеты и льготы. Раздел 80C Закона о подоходном налоге может уменьшить ваш валовой доход на 1,5 лакха. В соответствии с разделом 80 существует множество других вычетов, таких как 80D, 80E, 80GG, 80U и т. Д.которые уменьшают ваши налоговые обязательства.7. Часто задаваемые вопросы

Включает ли заработная плата все виды пенсий?

Определение заработной платы включает пенсию. Однако пенсия — это то, что работодатель или предыдущий работодатель выплачивает работнику. Если пенсионный полис покрывается трудовым договором, то есть, если работодатель купил его, то он также облагается налогом по заработной плате. Однако пенсия, выплачиваемая по любому полису в компании по страхованию жизни, не может облагаться налогом как заработная плата и будет облагаться налогом в соответствии с разделом «Другой источник»..

Обратите внимание, что пенсия, полученная от Организации Объединенных Наций, не облагается налогом.

Если бизнес работает более чем в одном штате, то для каждого штата требуется отдельная регистрация GST. Например, если продавец сладостей продает в Карнатаке и Тамил Наду, он должен подать заявку на отдельную регистрацию GST в Карнатаке и Теннесси соответственно.

Что такое надбавки? Все ли надбавки облагаются налогом?

Определение заработной платы включает пенсию.Однако пенсия — это то, что работодатель или предыдущий работодатель выплачивает работнику. Если пенсионный полис покрывается трудовым договором, то есть, если работодатель купил его, то он также облагается налогом по заработной плате. Однако пенсия, выплачиваемая по любому полису в компании по страхованию жизни, не может облагаться налогом как заработная плата и будет облагаться налогом по статье «Другой источник».

Каковы привилегии? Как они облагаются налогом?

Сотрудникам в соответствии с их служебным положением предоставляются льготы, которые на языке налога на прибыль называются льготами.Они получаются сверх зарплаты или заработной платы сотрудника. например. Предоставление бесплатного жилья, транспортных средств сотрудникам и т. Д. Эти льготы могут облагаться или не облагаться налогом в зависимости от их характера. Оценка льгот производится в соответствии с правилом 3 Правил о подоходном налоге 1962 года. Мой работодатель не удерживал налоги с моей зарплаты. Должен ли он по-прежнему выдавать Форму 16? Форма 16 представляет собой отчет о налогах, удержанных работодателем с заработной платы работника.Если налоги не были удержаны, работодатель не уполномочен выдавать форму 16. Однако он может выписать справку о заработной плате.

Облагается ли налогом задолженность по заработной плате?

Да. Задолженность по заработной плате облагается налогом. Однако в этом отношении можно потребовать судебной защиты в соответствии с разделом 89.

У меня убытки от домашнего имущества. Я тоже понес убытки от своего бизнеса. Могу ли я засчитать такие убытки в счет своей заработной платы?

Убытки от домашнего имущества могут быть зачтены в счет заработной платы.Однако коммерческие убытки не могут быть засчитаны в счет коммерческого дохода.

В том же году я работал у 2 работодателей. Могу ли я претендовать на базовое освобождение в размере 2,5 лакха от каждого дохода от зарплаты?

Такое базовое освобождение в размере 2,5 лакха относится к вашему общему доходу за год. Вы не можете требовать это отдельно от разных доходов. Следовательно, вы должны суммировать весь свой доход за год, включая заработную плату от обоих ваших работодателей, а затем потребовать базовое освобождение в размере 2 рупий.5 лакхов с такого дохода.

Я работал у 2 работодателей в течение одного года, и, поскольку мой доход не превышал базовый предел освобождения от каждого из работодателей, TDS не проводилось. Должен ли я платить подоходный налог самостоятельно?

Даже если TDS не выплачивался ни одним из ваших работодателей, в случае, если у вас есть налогооблагаемый доход после подачи заявления обо всех применимых к вам вычетах, вам придется платить налоги самостоятельно, это называется Налог на самооценку

Могу ли я претендовать на пособие HRA, если я заключу договор аренды с моей женой?

Это не рекомендуемая мера налогового планирования.Цель Раздела 10 (13A) для требования HRA в качестве исключения состоит в том, чтобы помочь сотрудникам, которые вынуждены жить ближе к своему месту работы или иногда в другом городе для работы. Если вы договариваетесь об уплате арендной платы своей жене, а затем требуете освобождения от налогов HRA, нельзя сказать, что это находится в рамках закона, поскольку муж и жена, как правило, не имеют коммерческих отношений. Если такая договоренность привлекает внимание налогового департамента, ее нельзя не рассматривать как уклонение от уплаты налогов.

2020 Калькулятор подоходного налога в Малайзии от iMoney

- Кредитная карта

- Все кредитные карты

- Smartsearch для кредитных карт

- Дебетовые карты

- 10 лучших кредитных карт

- Лучшие кредитные карты Cashback

- Лучшие бензиновые кредитные карты

- Лучшие туристические кредитные карты

- Просмотреть все категории

- Карты Маха

- Карты Ситибанка

- Кредитные карты HSBC

- Широкополосный доступ

- Проверка покрытия широкополосного доступа

- Просмотреть все планы широкополосного доступа

- Найдите тарифный план широкополосного доступа

- Глоссарий широкополосного доступа

- Maxis ONE Home 30 Мбит / с План

- TM UniFi Pro 100 Мбит / с

- Оптоволокно TIME 1 Гбит / с

- TM

- ВРЕМЯ

- Maxis

- Кредиты Личное финансирование

- Все личные займы

- Исламское личное финансирование

- Альянс Банк CashFirst Персональный заем

- RHB Easy Pinjaman Ekspres

- Kuwait Finance House Personal Financing-i

- Кредит для малого бизнеса

- Все жилищные займы

- Автокредиты

- Сбережения и инвестиции Сохранить

- Все фиксированные депозиты

- Исламские срочные депозиты

- Сберегательные счета

- Паевые инвестиционные фонды

- Золотые инвестиции

- Торговля акциями

- Страхование

- Страхование жизни

- Все планы медицинского страхования

- Страхование автомобиля

- Страхование от несчастных случаев

- Страхование путешествий

- Инструменты

- Сравнение тарифных планов широкополосной связи

- Калькулятор подоходного налога

- Калькулятор закята

- Калькулятор жилищного кредита

- Кредитная карта SmartSearch

- Широкополосный SmartSearch

- Учебный центр

- Обзоры пользователей

- BM Версия

- CreditScore

- EPF

- EPF

- CreditScore

- Учебный центр

- Обзоры пользователей

- Bahasa Malaysia

Фолио по подоходному налогу S1-F2-C1, соответствующий требованиям учащийся и налоговые льготы на образование и учебники

- Перейти к основному содержанию

- Перейти к разделу «О правительстве»

Выбор языка

- Français пт

Искать

Найдите Канаду.ок

Поиск

Меню

Главное меню- Работа и рабочее место

- Иммиграция и гражданство

- Путешествия и туризм

- Бизнес и промышленность

- Льготы

- Здоровье

- Налоги

- Окружающая среда и природные ресурсы

- Национальная безопасность и оборона

- Культура, история и спорт

- Полиция, правосудие и чрезвычайные ситуации

- Транспорт и инфраструктура

- Канада и мир

- Деньги и финансы

- Наука и инновации

Вы здесь:

- Канада.около

- Канадское налоговое агентство

- Бланки и публикации

- Техническая налоговая информация

- Налог на прибыль

- Индекс подоходного налога

- Ряд 1 — Физические лица

- Фолио 2 Студенты

Корпорация T2 — Руководство по подоходному налогу — Глава 1: Страница 1 декларации T2

Идентификатор

Точно заполните страницу 1 вашего возврата, чтобы мы могли правильно идентифицировать корпорацию и быстрее обработать возврат.Вы не можете использовать службу корпоративной регистрации в Интернете для изменения адреса или почтового адреса головного офиса корпорации.

Вы можете изменить почтовый, физический адрес, а также адрес бухгалтерских книг и записей корпорации:

- через службу «Управление адресами» через:

- по телефону 1-800-959-5525

Sig Получение уведомлений по электронной почте при подаче декларации T2

Корпорации, использующие программное обеспечение для подготовки налогов, могут зарегистрироваться для получения уведомлений по электронной почте, отправив нам адрес электронной почты и согласившись на электронную доставку корреспонденции при подаче декларации.Как только мы обработаем ваш возврат, мы отправим вам уведомление о регистрации по электронной почте на указанный вами адрес электронной почты, подтверждающее вашу регистрацию.

Если вы зарегистрируетесь для получения уведомлений по электронной почте для своей учетной записи T2, CRA отправит вам электронное письмо, когда уведомления, письма или выписки станут доступны для просмотра в учетной записи My Business Account (требуется отдельная регистрация) и когда будут внесены другие важные изменения ваш счет.

Если вы подписались на уведомления по электронной почте, CRA не отправит вам эти документы через Canada Post .

Если вы больше не хотите получать уведомления по электронной почте, войдите в учетную запись «Мой бизнес» и выберите «Настройки уведомлений», чтобы удалить свой адрес электронной почты.

Для получения дополнительных сведений о том, как зарегистрироваться для получения уведомлений по электронной почте, о типах уведомлений, которые вы можете получать, и о том, как узнать, отправлено ли уведомление по электронной почте от CRA , перейдите в раздел Уведомления по электронной почте от CRA — Бизнесы.

Линия 001 — Рабочий номер (БН)

BN — это 15-значное число, состоящее из трех частей.Первые девять символов идентифицируют вашу компанию. «RC» обозначает программу корпоративного подоходного налога. Последние четыре символа обозначают конкретную учетную запись программы.

В строке 001 введите ваши BN для целей налога на прибыль. Введите «0001» в качестве идентификатора учетной записи программы, если мы не посоветовали вам использовать другой. Вы найдете BN корпорации в предыдущих уведомлениях об оценке, выписках по счету или формах денежных переводов. Для получения дополнительной информации перейдите к Бизнес-номеру.

Примечание

Если вы являетесь корпорацией-нерезидентом, которой требуется BN , вы должны предоставить нам копию свидетельства о регистрации или слиянии, прежде чем мы сможем присвоить вам BN . Вы также должны предоставить нам документацию о любых изменениях, которые могли иметь место.

Строка 002 — Название корпорации

Введите полное название корпорации.Не используйте сокращения и убедитесь в правильности знаков препинания.

Линии с 010 по 018 — адрес головного офиса

Строка 010 — Изменился ли этот адрес с момента последнего уведомления?

Если вы ответите нет , , не заполняйте строки с 011 по 018.

Строки с 011 по 018

Введите новый адрес головного офиса корпорации, включая номер дома, улицу, город, провинцию / территорию / штат, а также почтовый индекс или почтовый индекс в соответствующей области.Заполните строку 017, если она применима.

Строки с 020 по 028 — Почтовый адрес

Заполните эту область, если почтовый адрес корпорации отличается от адреса ее головного офиса.

Строка 020 — Изменился ли этот адрес с момента последнего уведомления?

Если вы ответите нет , , не заполняйте строки с 021 по 028.

Строки с 021 по 028

Введите новый почтовый адрес корпорации, заполнив строки с 021 по 028.Заполните строку 027, если она применима.

Если почтовый адрес корпорации изменится, вы можете изменить этот адрес:

Строки с 030 по 038 — Местонахождение книг и записей

Заполните эту область, если адрес бухгалтерских книг и записей корпорации отличается от адреса ее головного офиса.

Строка 030 — Изменилось ли расположение книг и записей с момента последнего уведомления?

Если вы ответите нет , не заполняйте строк с 031 по 038.

Если это ваш первый год подачи заявки после регистрации или слияния, вы должны отметить да и заполнить строки с 031 по 038.

Строки с 031 по 038

Введите адрес места, где корпорация хранит свои бухгалтерские книги и записи, заполнив строки с 031 по 038. Заполните строку 037, если это применимо.

Строки 040 и 043 — Тип корпорации на конец налогового года

Строка 040

Отметьте поле, которое описывает тип корпорации на конец налогового года.Тип корпорации определяет, имеет ли корпорация право на определенные ставки и вычеты. Подробнее см. Ниже.

Ссылка

IT-391, Статус корпораций

Вставка 1 — Частная корпорация, контролируемая Канадой (CCPC)

Корпорация имеет статус CCPC , если она соответствует всем из следующих требований в конце налогового года:

- это частная корпорация

- — это корпорация, которая была резидентом Канады и была зарегистрирована в Канаде или резидентом Канады с 18 июня 1971 г. до конца налогового года.

- не контролируется прямо или косвенно одним или несколькими лицами-нерезидентами

- он не контролируется прямо или косвенно одной или несколькими государственными корпорациями (кроме предписанной корпорации венчурного капитала, как это определено в Постановлении 6700)

- он не контролируется канадской корпорацией-резидентом, котирующей свои акции на указанной фондовой бирже за пределами Канады

- он не контролируется прямо или косвенно какой-либо комбинацией лиц, описанных в трех предыдущих условиях

- , если все его акции, принадлежащие физическому лицу-нерезиденту, государственной корпорации (кроме предписанной корпорации венчурного капитала) или корпорации, чьи акции котируются на указанной фондовой бирже, принадлежали одному лицо, это лицо не будет владеть достаточным количеством акций, чтобы контролировать корпорацию

- ни один класс его акций не котируется на указанной фондовой бирже

Примечание

A CCPC , который в соответствии с подразделом 89 (11) решил не быть CCPC для определенных целей, должен отметить поле 1 при заполнении строки 040.

Ссылки

Подразделы 89 (1), 89 (11), 89 (12) и 125 (7)

IT-458, Частная корпорация, контролируемая Канадой

Вставка 2 — Прочие частные корпорации

Корпорация является другой частной корпорацией, если она соответствует всем из следующих требований в конце налогового года:

- проживает в Канаде

- это не государственная корпорация

- он не контролируется одной или несколькими государственными корпорациями (кроме предписанной корпорации венчурного капитала, как это определено в Положении 6700)

- он не контролируется одной или несколькими предписанными федеральными корпорациями короны (как определено в Постановлении 7100)

- не контролируется какой-либо комбинацией корпораций, описанной в двух предыдущих условиях

Ссылки

Подраздел 89 (1)

Правила 6700 и 7100

Вставка 3 — Открытое акционерное общество

Корпорация является публичной корпорацией, если она является резидентом Канады и на конец налогового года соответствует либо из следующих требований:

- она имеет класс акций, котирующихся на указанной канадской фондовой бирже

- она избрала или назначила ее министром государственных доходов в качестве государственной корпорации, и корпорация выполнила предписанные условия Постановления 4800 (1) о количестве своих акционеров, распределении прав собственности на ее акции, публичная торговля ее акциями, и размер корпорации

Если государственная корпорация выполнила определенные условия, предписанные Постановлением 4800 (2), она может избрать или назначить ее министром государственных доходов не в качестве государственной корпорации.

Ссылки

Подразделы 89 (1) и 248 (1)

Правила 4800 (1) и 4800 (2)

Вставка 4 — Корпорация, контролируемая государственной корпорацией

Корпорация — это корпорация, контролируемая государственной корпорацией, если она является канадской дочерней компанией государственной корпорации. Корпорация этого типа не может считаться государственной корпорацией для определения типа корпорации.

Вставка 5 — Прочие корпорации

Корпорация является другой корпорацией, если она не попадает в другие категории.Примеры других корпораций включают общих страховщиков и корпорации Crown.

Примечание

Кредитным союзам или кооперативным корпорациям следует отметить поле 1 в строке 040, если они соответствуют определению частной корпорации, контролируемой Канадой, согласно подразделу 125 (7) (без ссылки на подразделы 137 (7) или 136 (1) соответственно).

Строка 043 — Если тип корпорации изменился в течение налогового года, укажите дату вступления в силу изменения

Укажите дату вступления в силу изменения.Не включайте в этот раздел другие типы изменений, например, изменение статуса с активного на неактивный.

Изменение типа корпорации может иметь значительные налоговые последствия. Например, определенные расчеты по декларации зависят от того, была ли корпорация частной корпорацией или CCPC в течение налогового года, в любое время в налоговом году или в конце налогового года.

Примечание

Если корпорация изменилась с или на CCPC см. Строку 066.Не заполняйте строку 043, если вы ответили да в строке 066, и вы подаете налоговую декларацию с условным окончанием налогового года в соответствии с подразделом 249 (3.1).

Строки 060, 061, 063, 065 — К какому налоговому году применяется эта декларация?

Укажите часы и минуты

При использовании Интернет-регистрации корпорации теперь вы можете указать часы и минуты в конце налогового года (TYE) в строке 061, если TYE изменился по любой из следующих причин (вы ответили да на номер строки в скобки):

- приобретение контроля в соответствии с подразделом 249 (4) при решении не применять подраздел 256 (9) (строка 063)

- изменяется на TYE при переходе от частной корпорации, контролируемой Канадой, к другому типу корпорации в соответствии с подразделом 249 (3.1) (строка 066)

- первый год после объединения (строка 071)

- последний год перед объединением (строка 076)

Примечание

Вы также можете указать часы и минуты в начале налогового года (TYS) в строке 060, когда в TYE в предыдущем году были указаны часы и минуты (вы ответили да на любой из номеров строк, указанных в скобках в текущий TYE или ответил да в строке 063 или 066 в предыдущем TYE ).

Вы также можете указать часы и минуты в дате, введенной в строке 065, которая является датой приобретения контроля, в результате чего применяется подраздел 249 (4) приложения.

Время должно отображаться в 24-часовом формате. Вам не нужно указывать часы и минуты, если время на TYS — 00:00 или на TYE — 23:59 (23:59). Для целей CRA начало дня — 00:00, а конец дня — 23:59.

Часы и минуты следует вводить только тогда, когда событие приводит к тому, что корпорация (или правопреемник) начинает налоговый год в тот же день, когда заканчивается предыдущий налоговый год. В следующем примере показано, как указать часы и минуты для нескольких объединений в один и тот же день.

Пример

Две предшествующие корпорации объединяются ( да в строке 076) 15 января 2019 года в 09:44. У обоих есть TYS от 1 января 2019 года.

Оба предшественника сообщат:

- строка 060 ( TYS ) как 2019-01-01 00:00

- строка 061 ( TYE ) как 2019-01-15 09:43

Новая корпорация ( да в строке 071) также является финальной точкой объединения ( да в строке 076) 15 января 2019 г., а ее окончательное объединение состоится в 17:27.

Новая / предшествующая корпорация сообщит:

- строка 060 ( TYS ) as 2019-01-15 09:44

- строка 061 ( TYE ) как 2019-01-15 17:26

Строки 060 и 061 — Начало и конец налогового года

Налоговый год корпорации является ее финансовым периодом.Финансовый период не может быть длиннее 53 недель (371 дня).

В отведенных местах введите первый и последний дни налогового года. Если применяется определенное время дня, введите часы и минуты, чтобы указать время. Первый день этого налогового года должен быть днем после последнего дня предыдущего налогового года. Вы должны подавать декларацию за каждый календарный год.

Новая корпорация может выбрать любой конец налогового года, если ее первый налоговый год не превышает 53 недель с даты, когда она была зарегистрирована или образована в результате слияния.

Убедитесь, что финансовая отчетность или Общий указатель финансовой информации (GIFI), который вы прилагаете к декларации, соответствуют налоговому году декларации.

Примечание

Профессиональная корпорация, которая является членом партнерства и ведет бизнес в Канаде, должна иметь конец 31 декабря.

Обычно, если вы не получили одобрения на изменение финансового периода, финансовый период корпорации из года в год остается неизменным.Чтобы изменить финансовый период, напишите письмо в вашу налоговую службу с просьбой об одобрении и включите подробную информацию, объясняющую причины изменения. Если вы не укажете причины запроса на изменение, обработка вашего запроса может быть отложена.

В некоторых случаях утверждение для изменения финансового периода не требуется. Эти ситуации включают любую из следующих:

- корпорация ликвидирована, и вы подаете ее окончательный отчет с сокращенным финансовым периодом

- корпорация должна закончить налоговый год в определенное время, потому что она эмигрирует в другую страну, освобождается от налога или перестает быть освобожденным от налога

- лицо или группа лиц приобрели контроль над корпорацией в соответствии с подразделом 249 (4)

Примечание

Корпорация, которая становится банкротом, должна получить наше разрешение на изменение финансового периода.

Ссылки

IT-364, Начало бизнес-операций

IT-454, Бизнес-операции до регистрации

Строки 063 и 065 — Произошло ли приобретение контроля, повлекшее применение подраздела 249 (4) с начала налогового года в строке 060?

Если вы ответили да , введите в строке 065 дату приобретения контроля.

Приобретение контроля происходит, когда в течение налогового года какое-либо лицо или группа лиц приобрели контроль над корпорацией.

При приобретении контроля в подразделе 249 (4) предусматривается, что налоговый год корпорации заканчивается непосредственно перед приобретением контроля. Для изменения налогового года разрешение не требуется.

Подайте декларацию за налоговый год, который заканчивается непосредственно перед приобретением контроля. Следующий налоговый год начинается с момента приобретения контроля, и корпорация может выбрать любой конец налогового года в течение следующих 53 недель.

Если контроль приобретается в течение семи дней после окончания установленного налогового года, как правило, корпорация может продлить налоговый год до момента приобретения контроля. В этом случае приложите к своему отчету письмо, в котором говорится, что вы избираете в соответствии с параграфом 249 (4) (c).

Когда акции корпорации передаются в собственность по причине смерти, приобретение контроля не происходит. Как правило, это также применимо, когда перевод осуществляется связанному лицу.В результате, окончание налогового года не считается окончательным, и налоговая декларация не требуется. Для получения дополнительной информации см. Подраздел 256 (7).

Банкноты

Приобретение контроля над корпорацией в соответствии с подразделом 256 (9) обычно считается происходящим в начале дня, когда происходит приобретение. Однако конкретное время дня, когда имело место приобретение контроля, будет признано, если корпорация сделает выбор в соответствии с подразделом 256 (9).Чтобы сделать выбор в соответствии с подразделом 256 (9), включите примечание к своей декларации за налоговый год, заканчивающийся непосредственно перед приобретением контроля, и введите часы и минуты, которые указывают время дня, в строку 065.

Правило условного признания не применяется при определении статуса корпорации как корпорации малого бизнеса или частной корпорации, контролируемой Канадой, на момент транзакции, которая привела к смене контроля. Статус корпорации не изменится до момента фактического приобретения.

Строка 066 — Является ли дата в строке 061 окончанием налогового года в соответствии с подразделом 249 (3.1)?

Если в любое время корпорация становится или перестает быть частной корпорацией, контролируемой Канадой (CCPC) по любой причине, кроме приобретения контроля, подраздел 249 (3.1) предусматривает, что налоговый год корпорации считается окончанием непосредственно перед этим. изменение. На измененный налоговый год разрешение министра не требуется.

Подайте декларацию за налоговый год, который заканчивается непосредственно перед изменением. Следующий налоговый год считается начавшимся в день изменения типа корпорации, и корпорация может выбрать любой конец налогового года в течение следующих 53 недель.

Если изменение происходит в течение семи дней после окончания установленного налогового года и не было приобретения контроля и корпорация не стала или не перестала быть CCPC , в течение этих семи дней корпорация может выбрать продлить налоговый год до времени, когда произошло изменение.В этом случае приложите к своему отчету письмо, в котором говорится, что вы избираете в соответствии с параграфом 249 (3.1) (c).

Строка 067 — Является ли корпорация профессиональной корпорацией, которая является членом партнерства?

Профессиональная корпорация — это корпорация, которая занимается профессиональной практикой бухгалтера, дантиста, юриста (включая нотариуса в провинции Квебек), врача, ветеринара или мануального терапевта.

Бухгалтерский учет для профессиональных корпораций

Для налоговых лет, начинающихся после 21 марта 2017 г., профессиональные корпорации больше не могут использовать бухгалтерский учет по фактурированию.То есть им больше не разрешается исключать стоимость незавершенного производства в конце налогового года из дохода от предпринимательской деятельности за этот год.

В качестве переходной меры, если корпорация решила использовать биллинг на основе выставления счетов за свой последний налоговый год, который начинается до 22 марта 2017 года, включение незавершенного производства поэтапно включается в доход следующим образом:

- для первого налогового года корпорации, который начинается после 21 марта 2017 г., 20% наименьшей стоимости и справедливая рыночная стоимость незавершенного производства будут приниматься во внимание при определении стоимости запасов, имеющихся в бизнесе. под ITA

- эта ставка будет постепенно увеличиваться и достигнет 100% в конце пятого налогового года, который начинается после 21 марта 2017 г.

Строка 070 — Это первый год подачи заявки после регистрации?

Если вы ответите да , вы должны подать Приложение 24, Первое заявление после регистрации, слияния или ликвидации дочерней компании в материнскую компанию, вместе с декларацией.Если вы не подадите Приложение 24, обработка вашего возврата может быть отложена.

Другие графики, которые вам, возможно, придется приложить к декларации, см. В главах 2 и 3.

Примечание

Налоговый год новой корпорации не может быть дольше 53 недель с даты ее регистрации.

Если это ваш первый год подачи после регистрации, вы должны отметить да в строке 030 и заполнить строки с 031 по 038.

Строка 071 — Это первый год подачи после объединения?

Если вы ответите да , вы должны подать Приложение 24, Первое заявление после регистрации, слияния или ликвидации дочерней компании в материнскую компанию, вместе с декларацией. Если вы не подадите Приложение 24, обработка вашего возврата может быть отложена.

Примечание

Налоговый год новой корпорации не может быть дольше 53 недель с даты ее объединения.

Если это ваш первый год подачи после объединения, вы должны отметить да в строке 030 и заполнить строки с 031 по 038.

Строка 072 — Произошла ли ликвидация дочерней компании в соответствии с разделом 88 в течение текущего налогового года?

Если вы ответите да , вы должны подать Приложение 24, Первое заявление после регистрации, слияния или ликвидации дочерней компании в материнскую компанию, вместе с декларацией.Если вы не подадите Приложение 24, обработка вашего возврата может быть отложена.

Ссылка

IT-126, значение «Ликвидация»

Строка 076 — Это последний налоговый год перед объединением?

Корпорации-предшественники, подающие свои последние отчеты, должны ответить на этот вопрос да в своих окончательных отчетах.

Когда две или более корпорации сливаются, каждая из предшествующих корпораций должна подать декларацию за период, заканчивающийся , непосредственно перед датой вступления в силу слияния.Дата вступления в силу слияния регулируется корпоративным правом. Как правило, дата вступления в силу указана на сертификате слияния или в письме-патенте о слиянии.

Примечание

Мы не можем принять возвраты, поданные за период, заканчивающийся непосредственно перед датой, которая совпадает с , а не с датой вступления в силу слияния .

Ссылка

S4 – F7 – C1, Объединения канадских корпораций

Строка 078 — Это последний возврат к роспуску?

Вы должны ответить да , если вы уже окончательно распустили свою корпорацию в инкорпорирующем органе и подаете окончательную декларацию за налоговый год, заканчивающийся на дату роспуска.Вы найдете дату роспуска на статьях о роспуске.

Ответственный представитель должен получить справку об отсутствии судимости в налоговой службе, прежде чем передавать какое-либо имущество корпорации, находящееся под его или ее контролем. Получив сертификат, ответственный представитель избежит личной ответственности по неуплаченным налогам, процентам и штрафам. Включите Таблицу 100, Информация о балансе, в окончательный отчет, который показывает, как были распределены активы.

Банкноты

Если вы хотите, чтобы ликвидировали вашу корпорацию, вы должны отправить заявление о роспуске в государственный орган, который управляет делами вашей корпорации.

После роспуска корпорации вы должны отправить нам статей о роспуске . В противном случае мы считаем, что корпорация все еще существует, и она должна будет подать декларацию, даже если налог не уплачен.

После роспуска корпорации любые возмещения, на которые корпорация имела бы право, возвращаются Короне и обычно не могут быть выданы корпорации или ее представителям, если только устав не восстановлен.

Если чартер не будет восстановлен, возврат может быть выдан, если все декларации были поданы до даты роспуска по всем статьям доходов (T2, GST и другие возвраты сборов), и возмещение направлено одному из следующий:

- единственный акционер корпорации