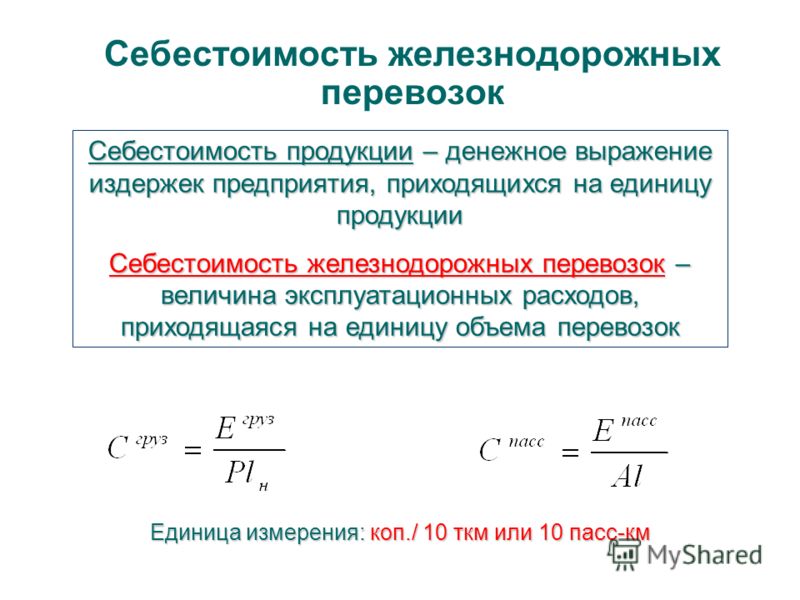

НОУ ИНТУИТ | Лекция | Себестоимость продукции и прибыль предприятия

< Лекция 14 || Лекция 15: 123456 || Лекция 16 >

Ключевые слова: расходы, ПО, бухгалтерскому учету, ПБУ, прибыль, работ, вес, затраты, значение, стоимость, отчисления на социальные нужды, основные средства, активы, Типовая, очередь, Амортизация, заработная плата, контроль, периодичность, оплата, плата, определение, анализ, коэффициенты, амортизационные отчисления, эффективное управление, разделы, смета, кассовый метод, НДС, операции, производительность, кредит, мощность, график, прямой, алгоритм, деятельность, выручка, операционный, программа, прибыль от продаж, чистая прибыль, внереализационные доходы, Произведение, улучшение, относительный размер, отношение

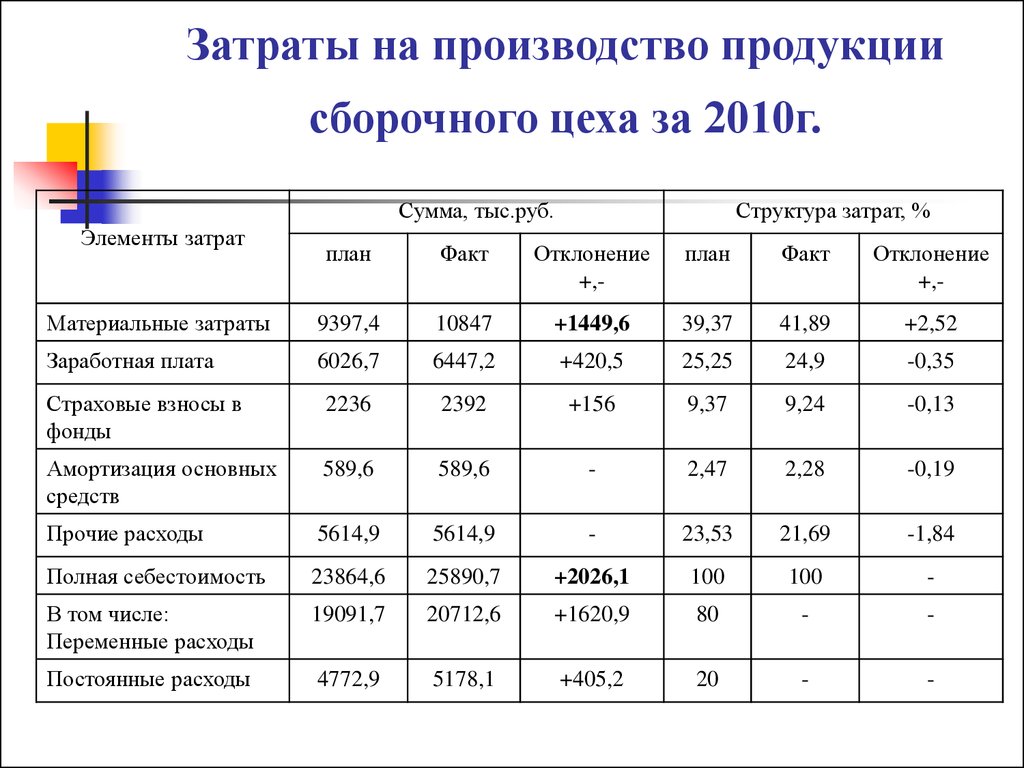

15.1. Сущность и значение себестоимости продукции как экономической категории и ее виды

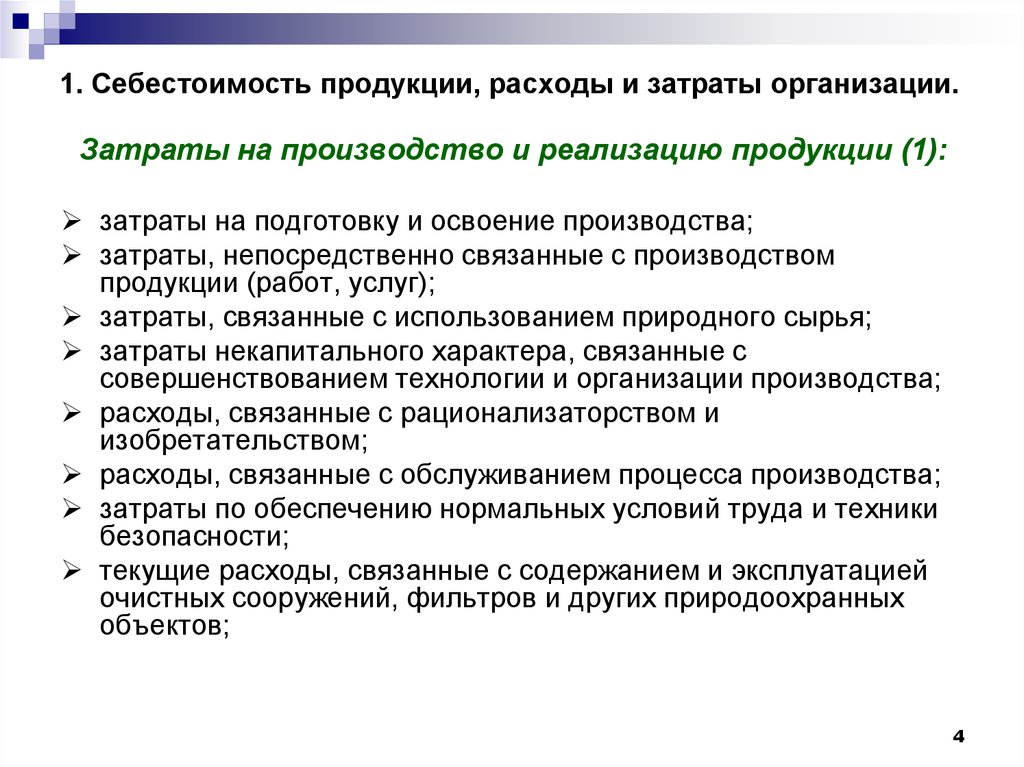

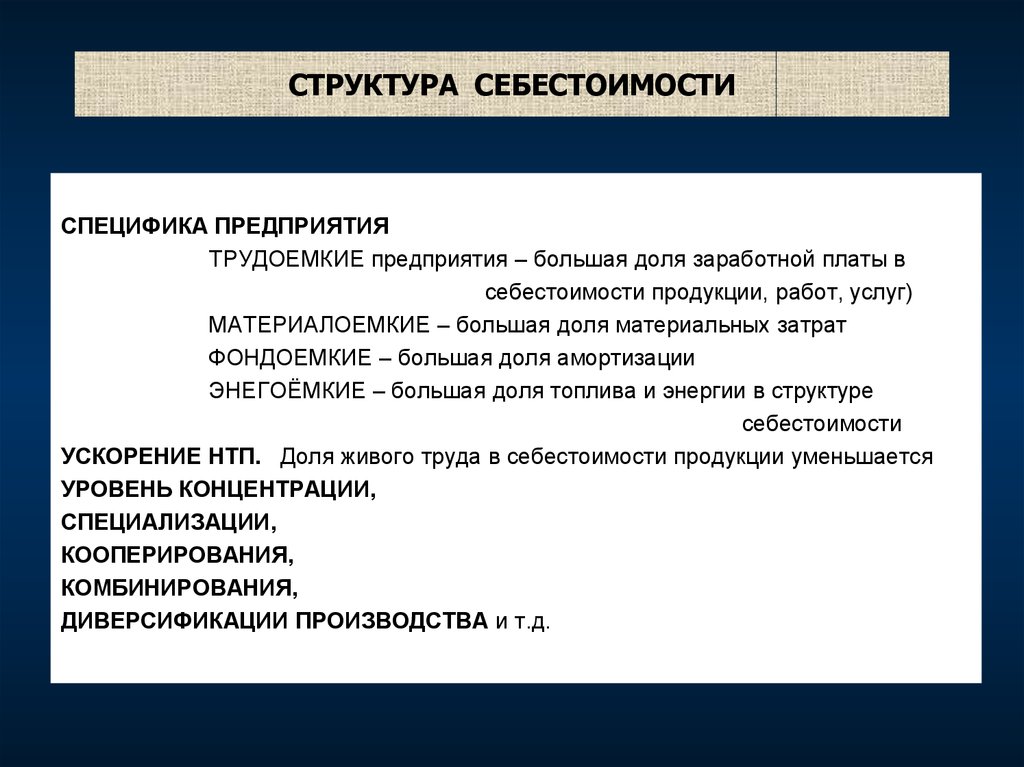

Организация любого вида деятельности на предприятии связана с определенными расходами текущего и капитального характера. Текущие расходы связаны с решением тактических задач хозяйственной деятельности предприятия — приобретением сырья и материалов, содержанием персонала, обслуживанием материально-технической базы и др.

Текущие расходы связаны с решением тактических задач хозяйственной деятельности предприятия — приобретением сырья и материалов, содержанием персонала, обслуживанием материально-технической базы и др.

Капитальные расходы направлены на достижение стратегических целей предприятия и связаны с новым строительством, реконструкцией зданий и сооружений, техническим перевооружением производства и приобретением различных нематериальных активов и другими направлениями деятельности предприятия.

Основными документами, регламентирующими состав и классификацию текущих расходов организации, являются положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) и гл. 25 Налогового кодекса РФ «Налог на прибыль организации».

В соответствии с ПБУ 10/99 расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организаций подразделяются на:

- операционные расходы;

- внереализационные расходы.

intuit.ru/2010/edi»>расходы по обычным видам деятельности;

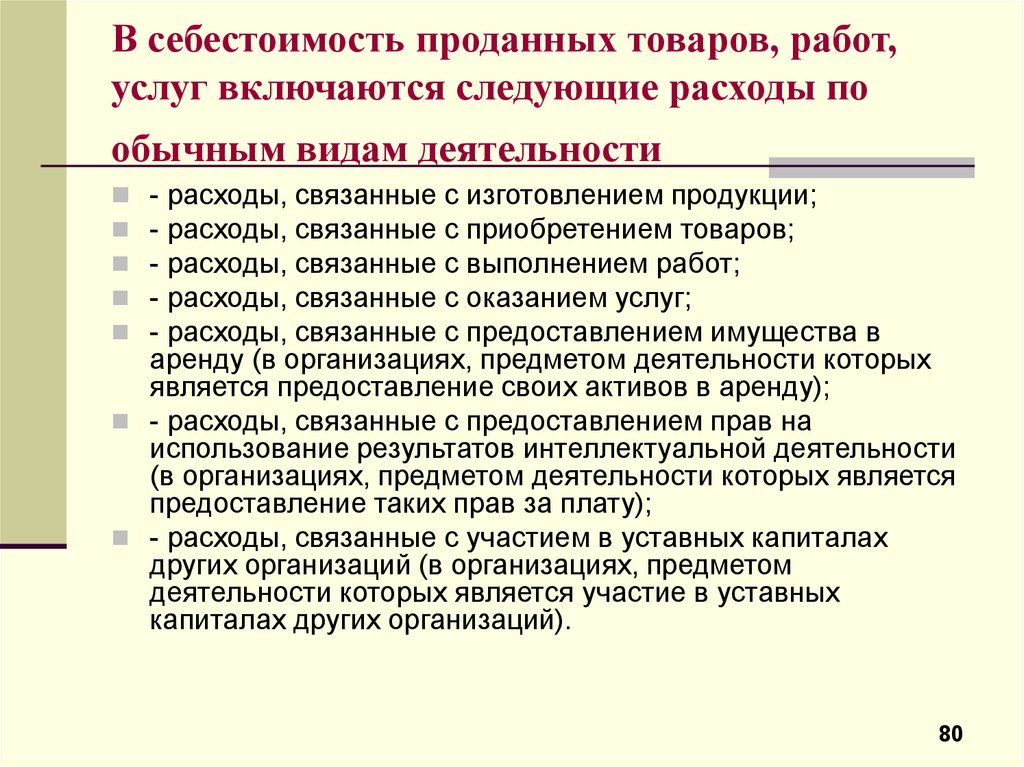

intuit.ru/2010/edi»>расходы по обычным видам деятельности;Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и реализацией продукции (работ, услуг). Как правило, эти расходы занимают наибольший удельный вес в составе расходов организаций.

Для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость проданных товаров, продукции, услуг.

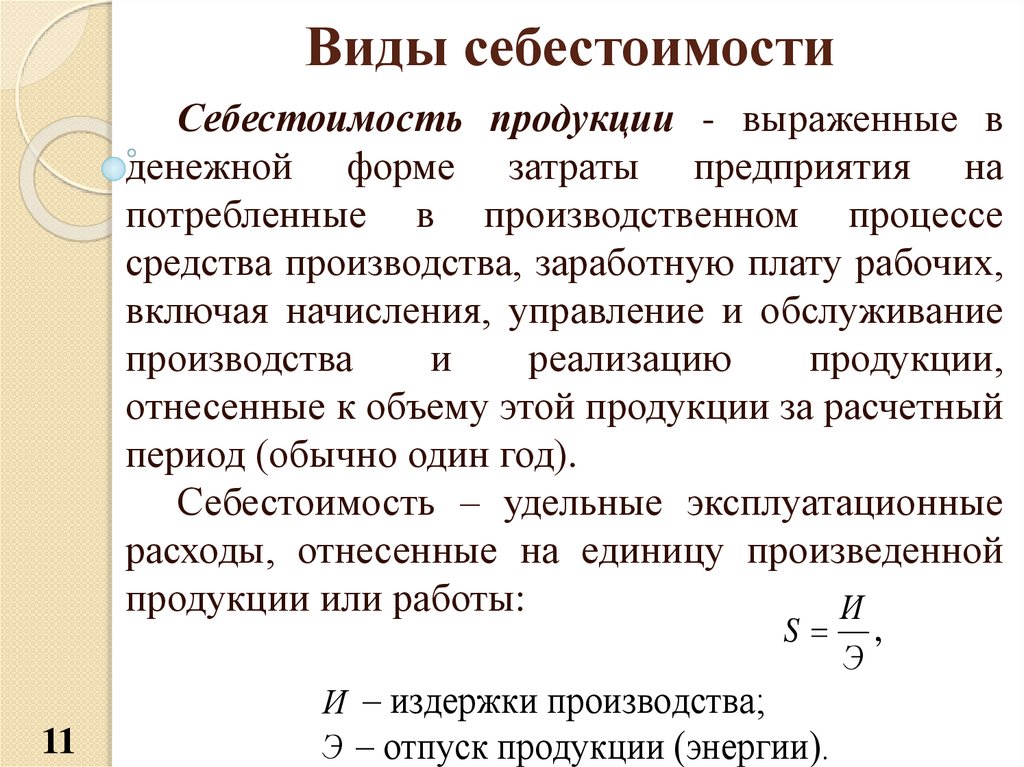

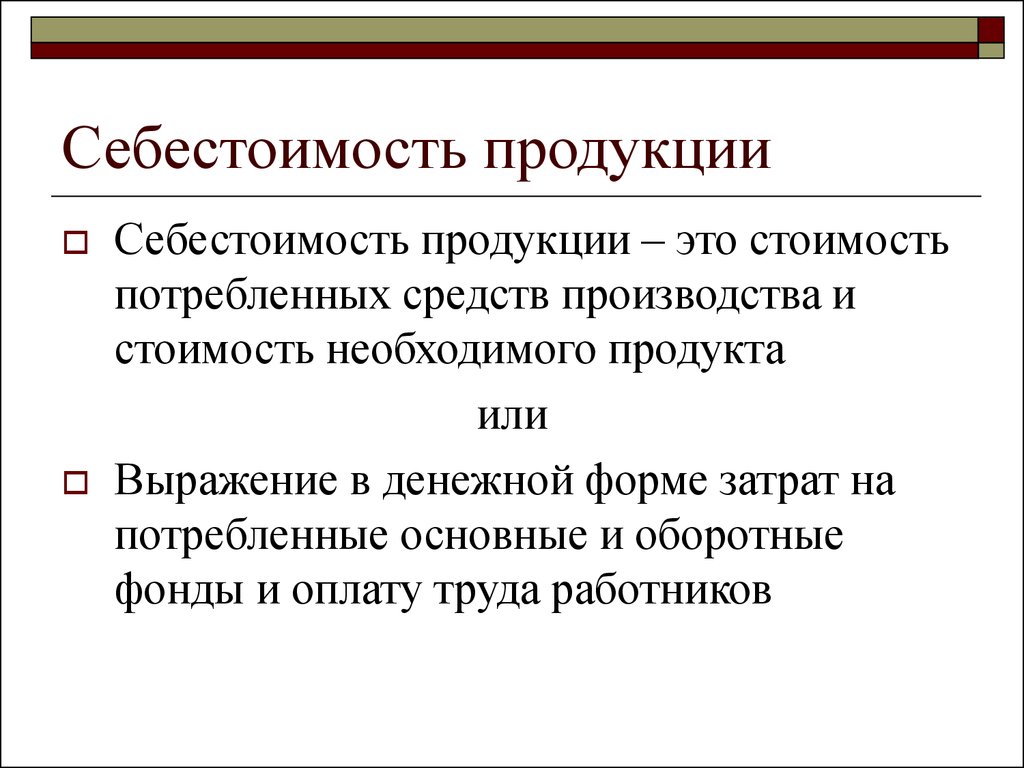

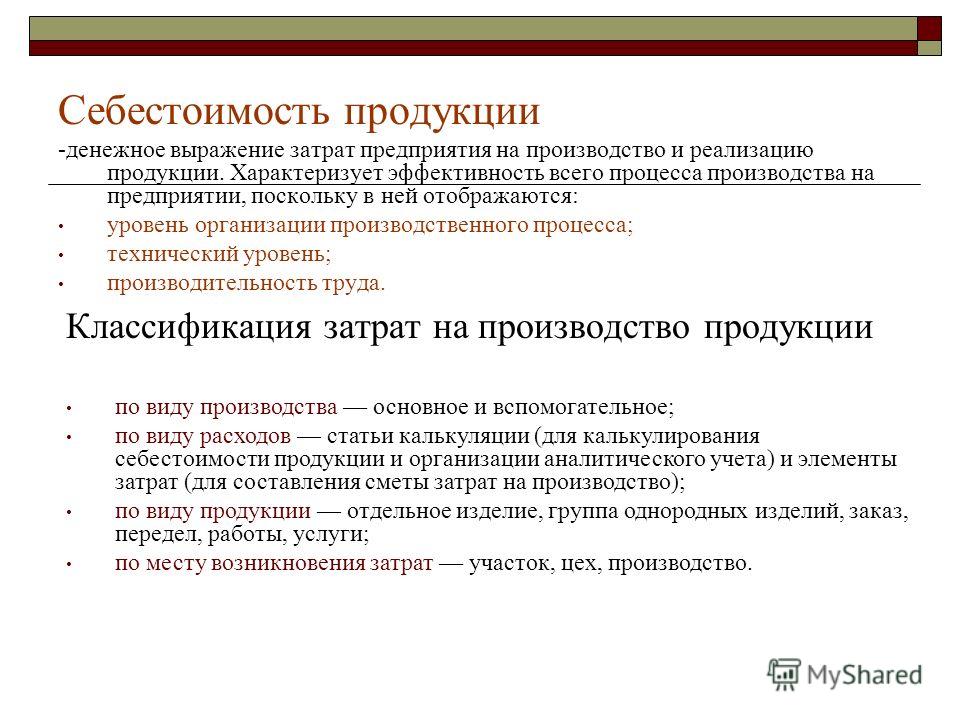

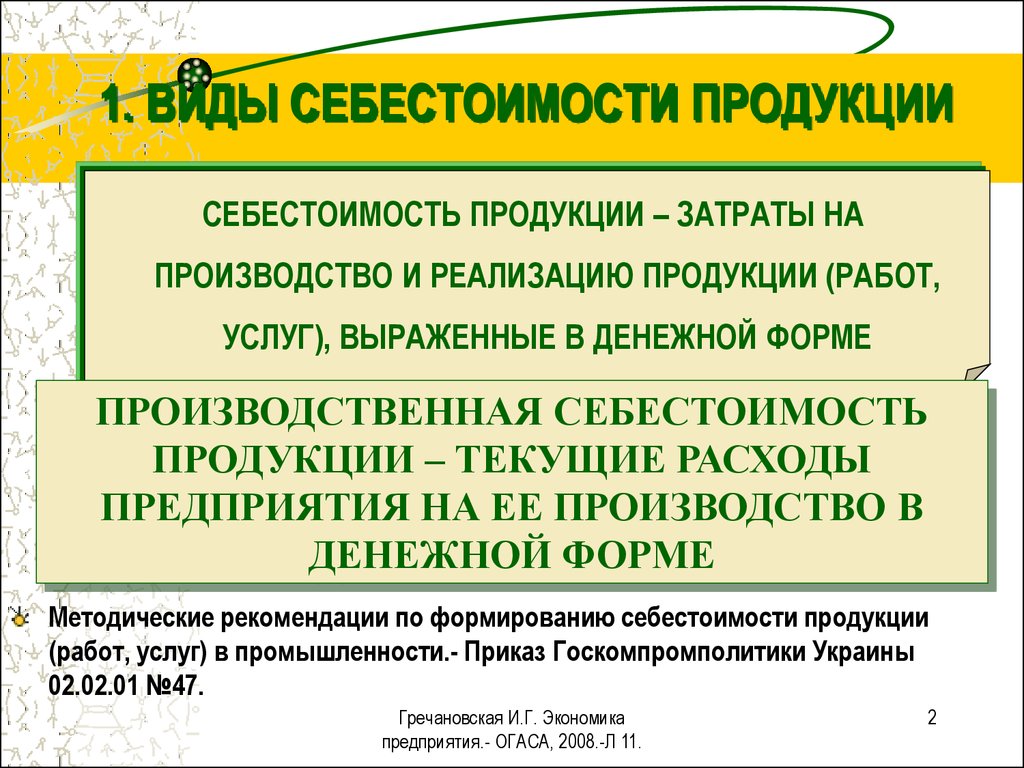

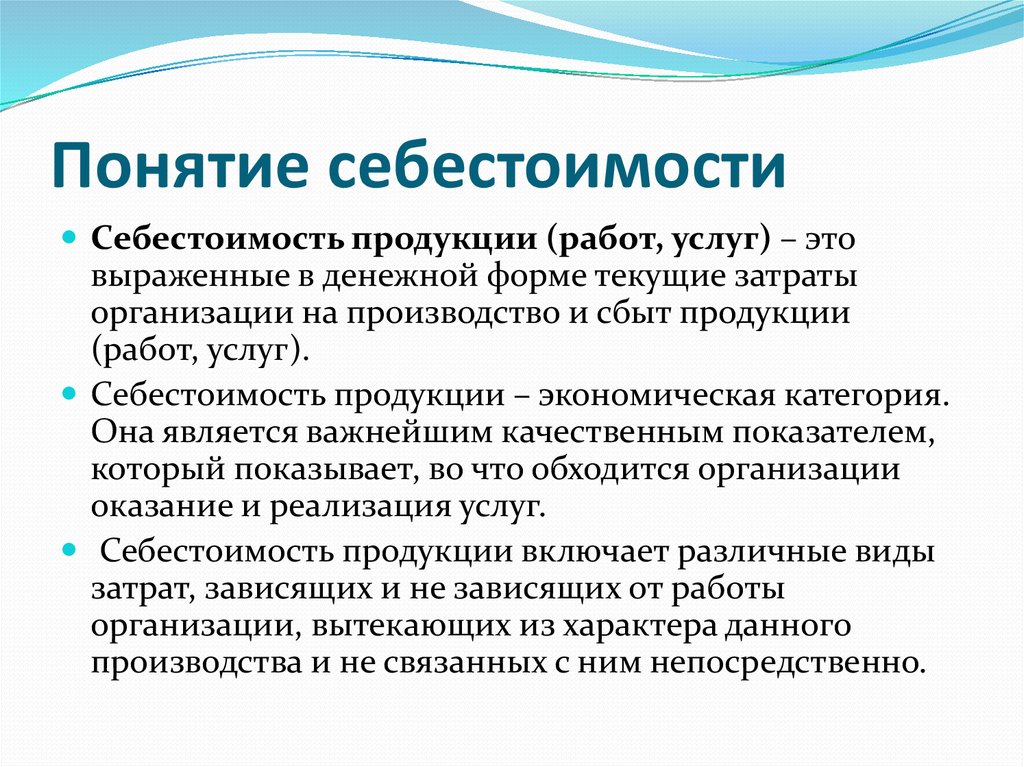

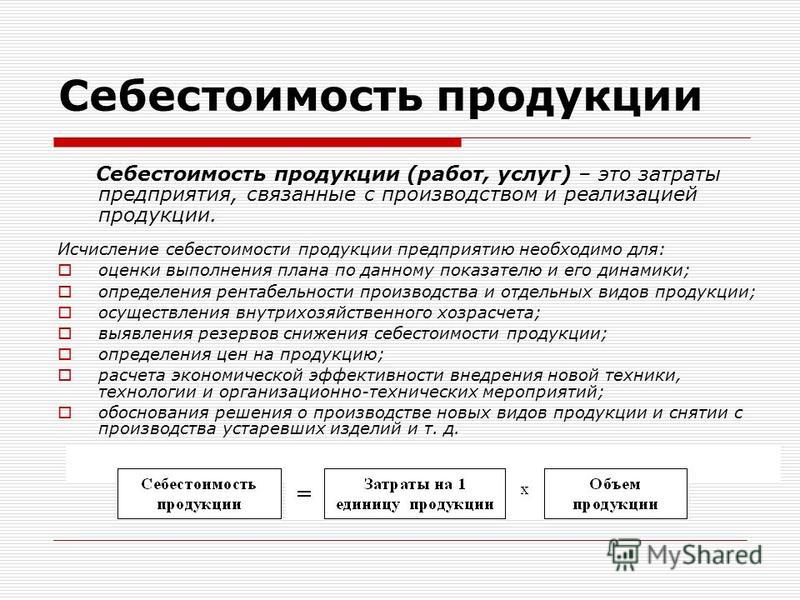

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции (работ, услуг).

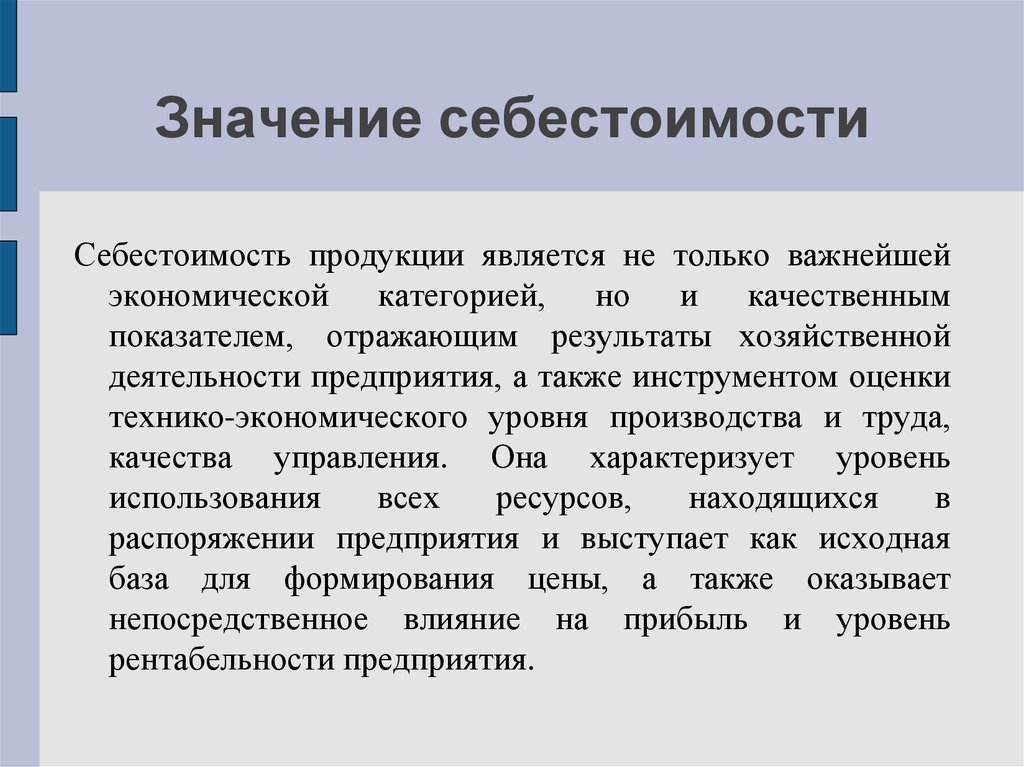

Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия.

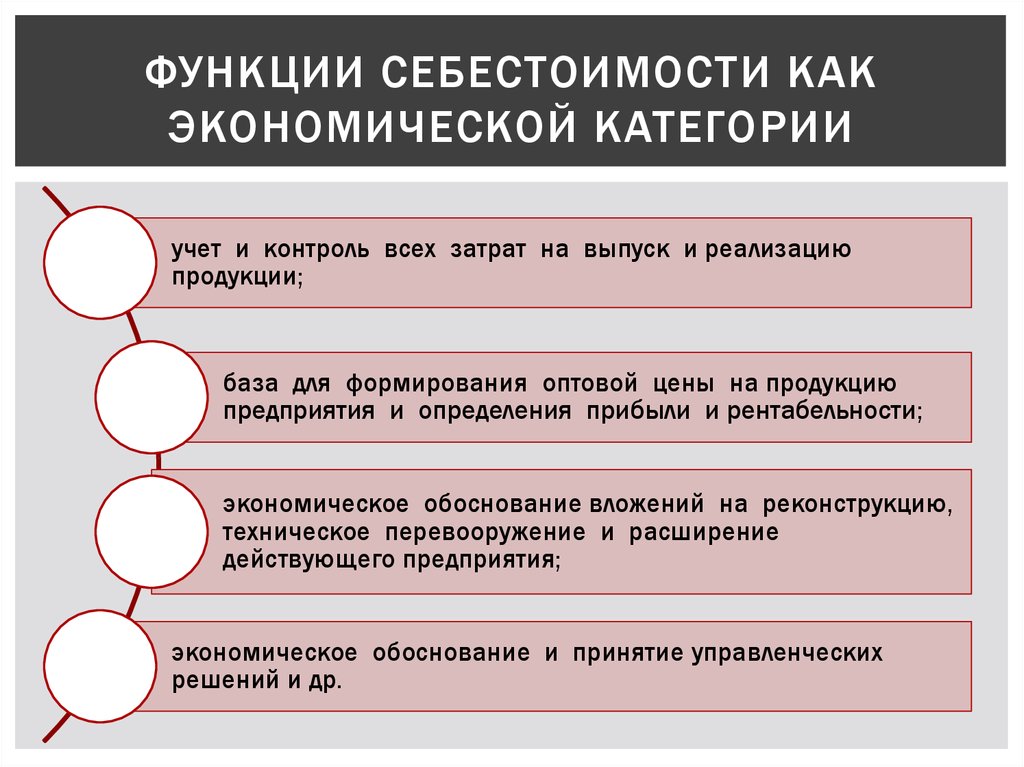

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

- учет и контроль всех затрат на выпуск и реализацию;

- база для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности;

- экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия;

- определение оптимальных размеров предприятия;

- экономическое обоснование и принятие любых управленческих решений и др.

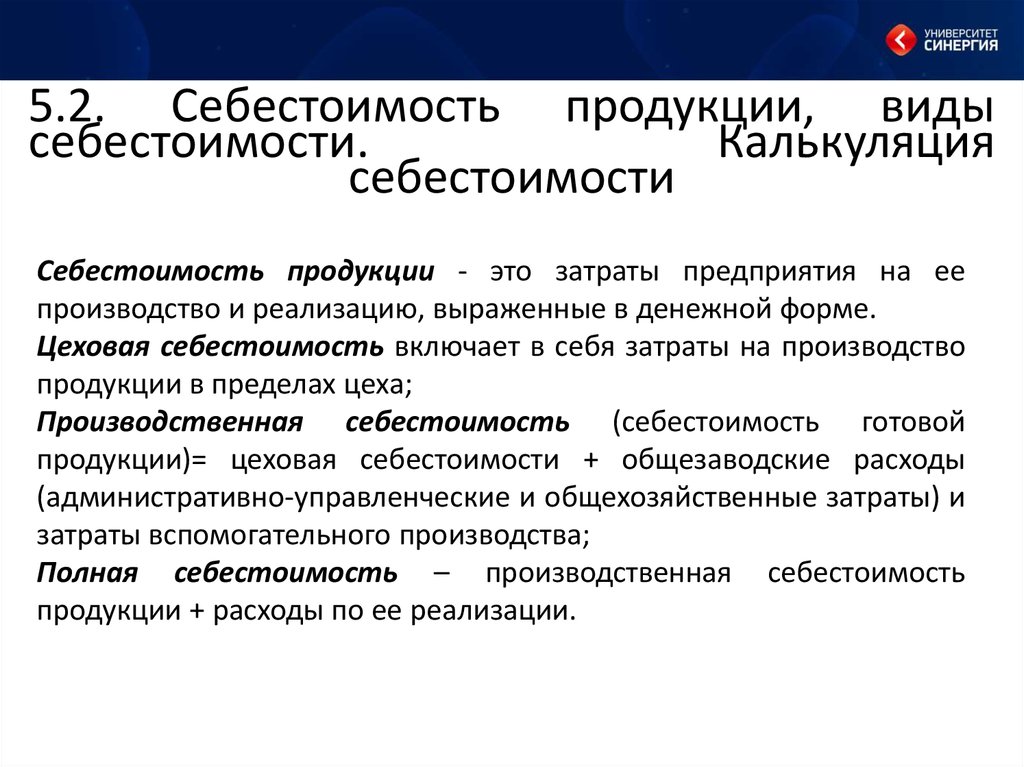

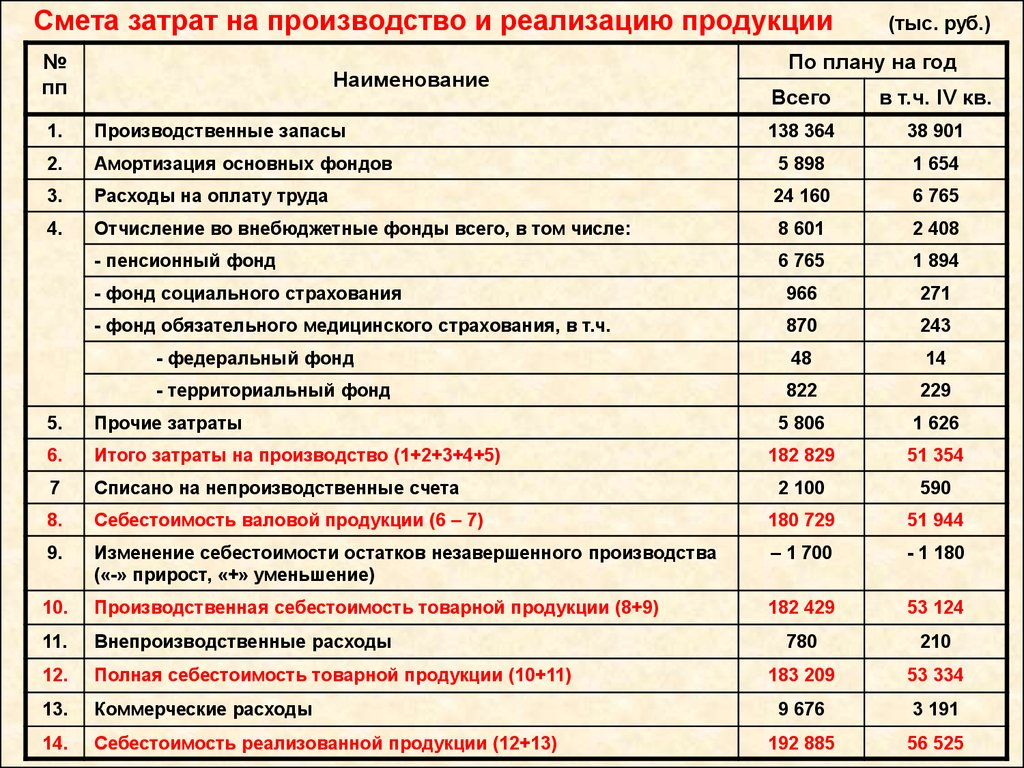

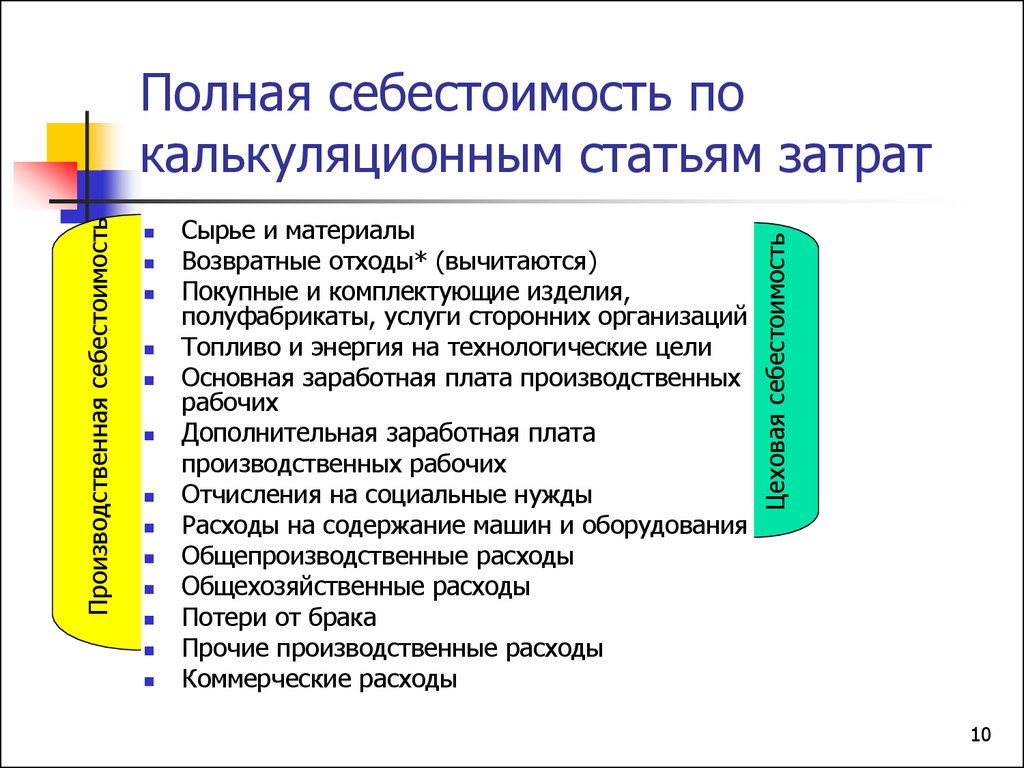

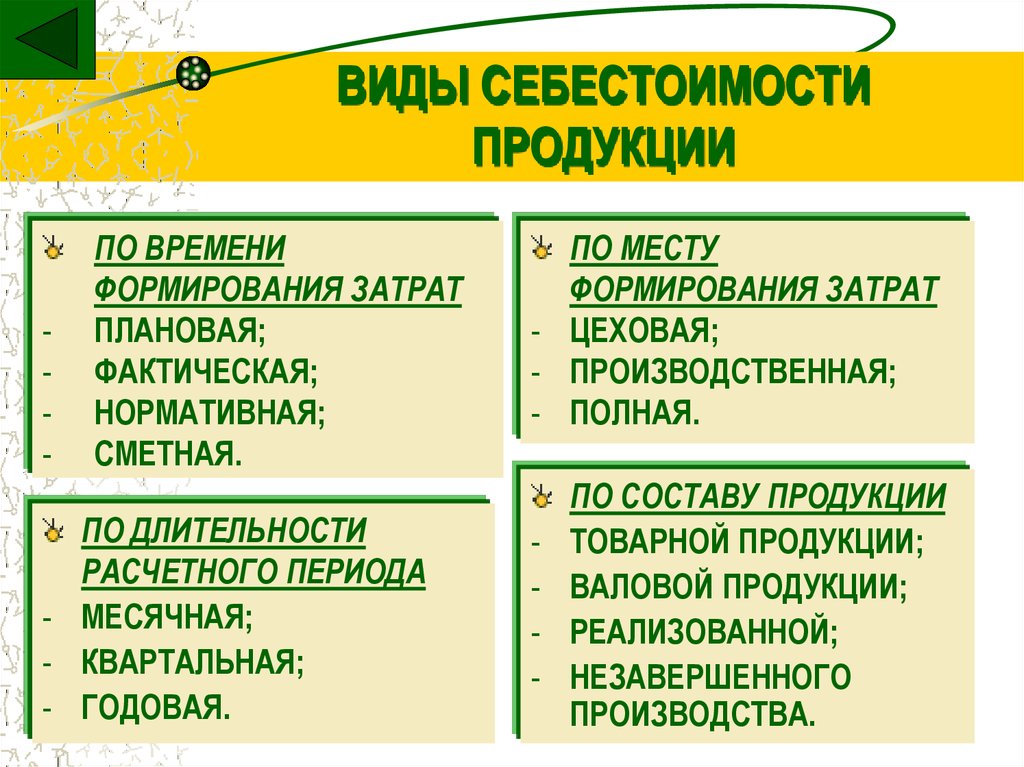

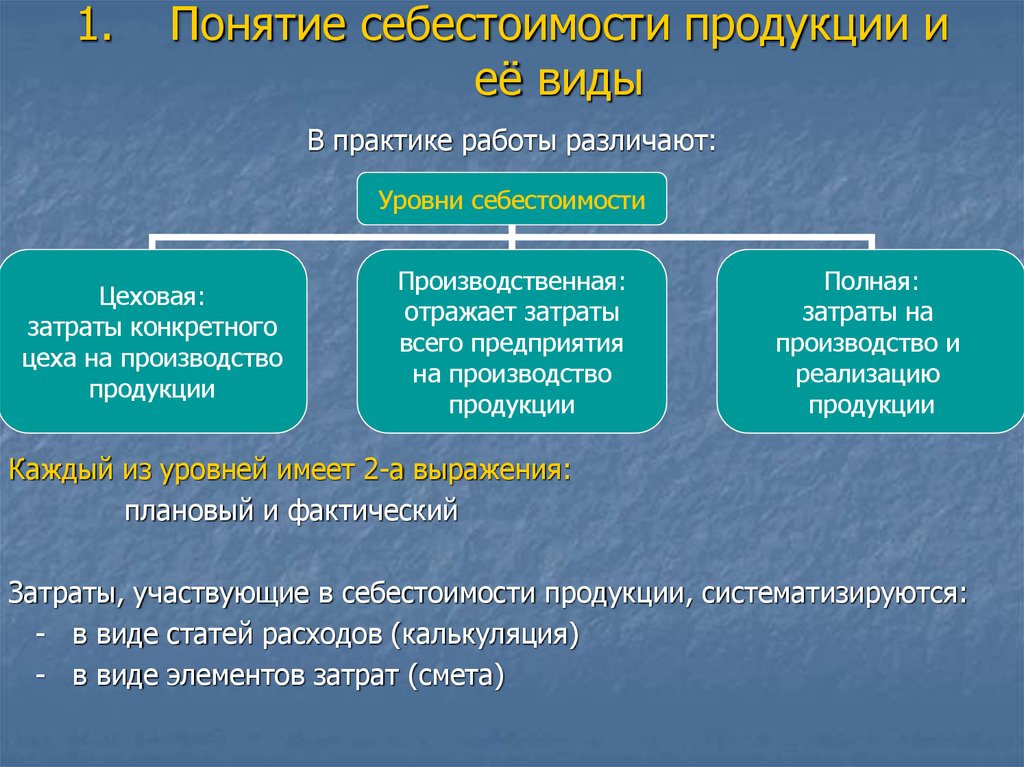

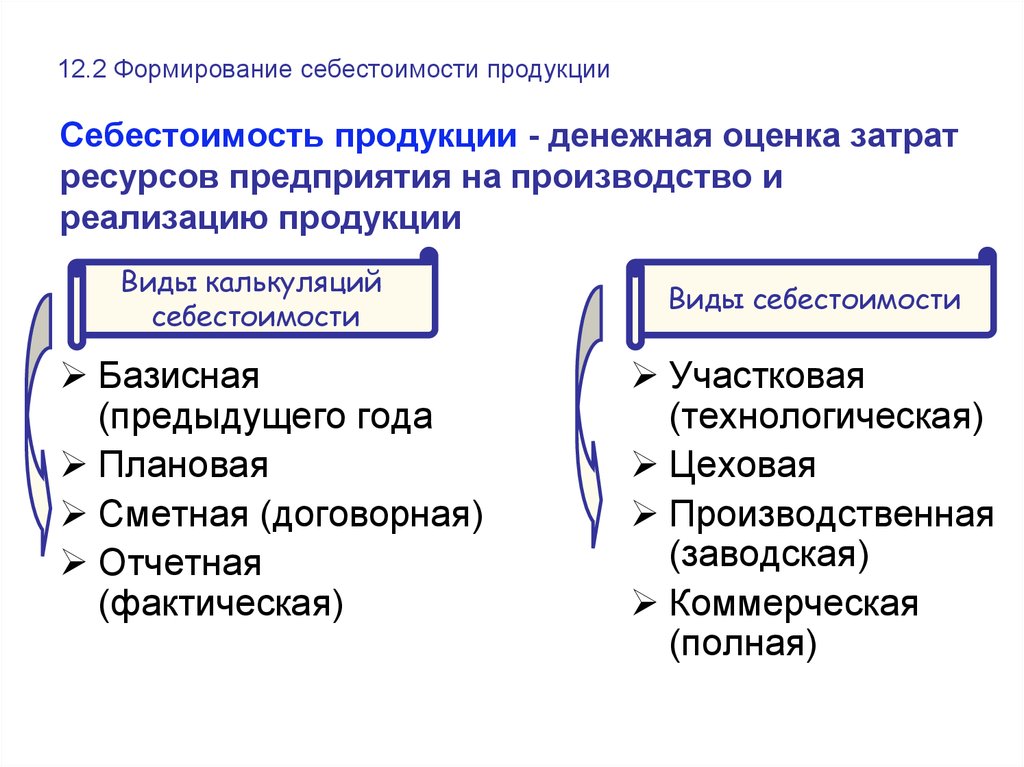

Различают следующие виды себестоимости: цеховую, производственную и полную.

Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции.

Производственная себестоимость, помимо затрат цехов, включает общепроизводственные и общехозяйственные расходы.

Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и коммерческих расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы).

Различают индивидуальную и среднеотраслевую себестоимость.

Индивидуальная себестоимость обусловливается конкретными условиями, в которых действует то или другое предприятие.

Среднеотраслевая себестоимость определяется как средневзвешенная величина и характеризует средние затраты на единицу продукций по отрасли, поэтому она находится ближе к общественно необходимым затратам труда.

- в увеличении прибыли, остающейся в распоряжении предприятия, а следовательно, в появлении возможности не только в простом, но и расширенном воспроизводстве;

- в появлении большей возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия;

- в улучшении финансового состояния предприятия и снижении степени риска банкротства;

- в возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж;

intuit.ru/2010/edi»>в снижении себестоимости продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения их уровня.

intuit.ru/2010/edi»>в снижении себестоимости продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения их уровня.Дальше >>

< Лекция 14 || Лекция 15: 123456 || Лекция 16 >

определение затрат на товар, продукцию — как определяется, что собой представляет, от чего зависит в производстве, что понимается под этим.

Для предпринимателей важно знать определение понятия себестоимость (с/с) продукции в экономике, что это, что она включает в себя и что характеризует, так как это один из самых важных показателей на производстве. Этим термином оперируют не только бухгалтера, но и руководители компаний, выстраивая всю политику ценообразования. Без осознания того, в какую сумму обходится изготовление партии или единичного изделия, невозможно оценить эффективность предприятия в целом, а также принять взвешенные решения в сфере управления ресурсами (материальными, человеческими и даже информационными).

Что понимается под себестоимостью продукции, и что она характеризует

При любом производственном процессе появляются расходы – энергетические, трудовые, земельные, финансовые, транспортные и пр. Говоря простым языком, все они и определяют начальную цену продукта.

С/с товара, работ или услуг – это все затраты предприятия, выраженные в денежном эквиваленте, направленные на изготовление партий, деятельность завода (фирмы) и реализацию.

Данный показатель объединяет и производственную, и хозяйственную, и коммерческую деятельность компании. Два основных параметра, которые напрямую зависят него, – это розничная/оптовая цена изделия, а также рентабельность всего бизнеса.

Издержки бывают разных видов, этим и определяется и способ расчета с/с. Себестоимость товара включает в себя затраты на:

- обслуживание цеха, производственных и бытовых помещений, офисов;

- весь цикл производства – это закупка и проведение проб сырья, его транспортировка, разработка технологий изготовления (чертежи и пр.

), поддержание в должном состоянии станков и оснащение инструментами;

), поддержание в должном состоянии станков и оснащение инструментами; - электрическую энергию, воду, газ и другие коммунальные ресурсы, которые требуются не только для выпуска, но и для комфортной работы сотрудников;

- заработную плату штатных и нештатных единиц, причем для расчета важно, где задействованы сотрудники – в административной или цеховой работе;

- маркировку – при большом объеме маркируемых изделий закупка RFID-меток не сильно повлияет на общий рост цен, как и расходы на мобильную автоматизацию;

- хранение – обслуживание складских помещений, аренда склада;

- доставку – можно сотрудничать с транспортными компаниями или иметь собственный автопарк, во втором случае добавляются затраты на топливо, а также на запасные детали, ремонт, общую амортизацию транспорта;

- маркетинговые издержки – в них входят различные рекламные акции, презентации и прочие средства PR.

), поддержание в должном состоянии станков и оснащение инструментами;

), поддержание в должном состоянии станков и оснащение инструментами; В зависимости от того, из чего складывается себестоимость при конкретном расчете, зависит вид данного показателя. Наиболее часто используют понятие полных издержек, то есть берется во внимание все возможные затраченные финансовые ресурсы на производство и реализацию. Но если нужно выделить какой-либо отдельный компонент понятия, то приведенный выше список может быть включен при калькуляции не полностью.

Наиболее часто используют понятие полных издержек, то есть берется во внимание все возможные затраченные финансовые ресурсы на производство и реализацию. Но если нужно выделить какой-либо отдельный компонент понятия, то приведенный выше список может быть включен при калькуляции не полностью.

С/с может быть определена не только у товаров, но и у услуг. Однако для последних точный расчет будет более сложным, поскольку тяжело адекватно дать финансовый эквивалент труду. Можно ориентироваться только на конкурентов и ситуацию на рынке. С материальными вещами все намного проще – есть конкретная цена сырья, стоимость электроэнергии и киловатты потребления, накладные и сметы.

Как определяется себестоимость производства продукции

Есть несколько методов расчета с конкретными формулами. Подробнее о них мы поговорим позже. Сейчас хочется сказать о базовых принципах вычислений, которые может использовать каждый бизнесмен. Это будет актуально для тех, кто ведет упрощенную систему бухгалтерии.

Чтобы определить полную с/с, нужно сложить все затраты на производство и реализацию (и прямые, и косвенные) за временной промежуток (предположим, месяц), а затем поделить полученное значение на количество товаров в штуках. Самое сложное – правильно учесть все выплаты, особенно трудно включать нематериальные, например, амортизацию зданий или недвижимости, станков, инструментов и пр. Но это тема для отдельной статьи. В рамках данной мы приведем пример простого подсчета.

Мастерская изготавливает табуреты. Вот что входит в понятие себестоимость его продукции – прямые и косвенные затраты.

К первым относятся все траты, величина которых зависит от количества произведенных стульев:

- Сырье, заготовки (дерево), вспомогательные материалы (клей, гвозди, лак для покрытия).

- Услуги транспортной компании для перевозки партии к покупателю.

- Заработная плата столяров и пр.

К косвенным причисляются все те, что будут выплачиваться вне зависимости от изготовления, каждый расчетный период:

- Инструменты.

- Аренда помещения и коммунальные платежи.

- Заработная плата менеджера и директора.

- Реклама и пр.

Если фирма делает только табуреты, то можно не делить издержки на две группы, а просто сложить их все (за месяц) и поделить на количество сделанных предметов. Но если в мастерской изготавливается несколько мебельных изделий, например, еще и столы, то в смету на табуретки входят прямые расходы + процент от косвенных (их придется разделить соответственно объему на весь производимый ассортимент).

Готовые решения для всех направлений

Сократите издержки в работе склада до 70% : ускорьте складские операции, устраните ошибки человеческого фактора и забудьте про потерю и пересортицу товаров.

Узнать больше

У вас всегда будут актуальные ценники на товарах и витринах, товар перестанет теряться при перемещении между магазинами, а в вашей системе учета — только точные остатки по товарам.

Узнать больше

С маркировкой вы на 100% исключите приемку контрафактного товара на свой склад, а также сможете отслеживать полную цепочку поставок товара от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Из чего состоит себестоимость продукции, товара в производстве

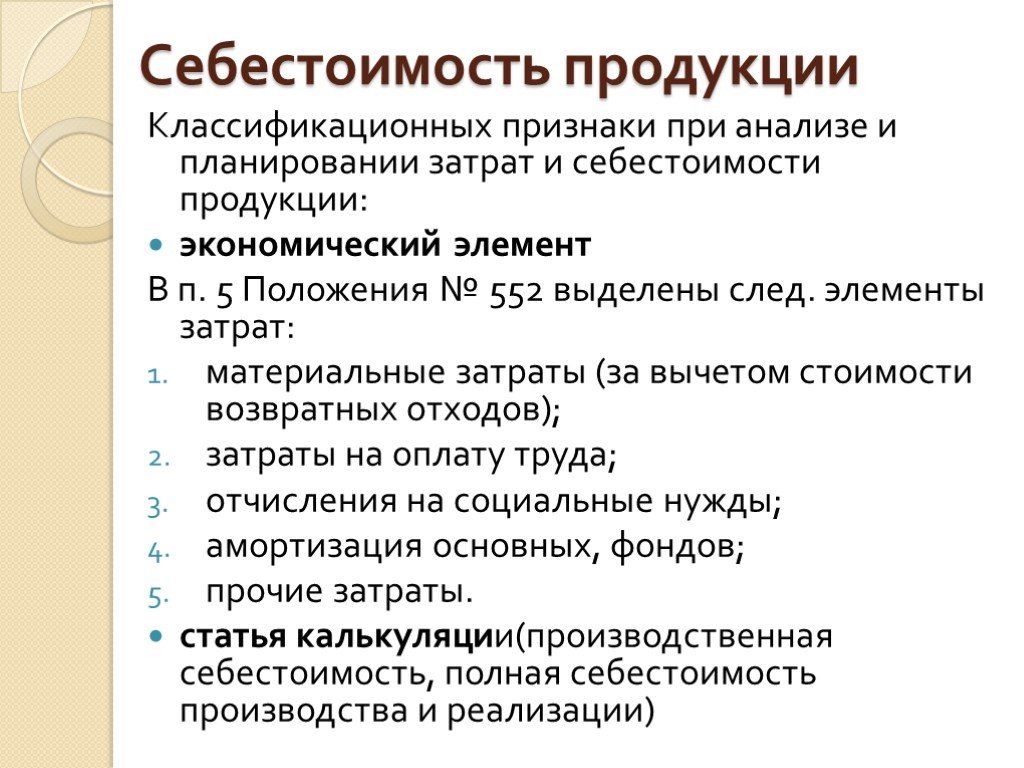

Экономисты выделяют четыре основные категории, это:

- Материальная составляющая, кроме возвратных отходов. В них входит приобретение сырья и расходных материалов, комплектующих и полуфабрикатов, стоимость услуг и работ, осуществляемых наемным трудом, например, контракт с подрядчиком, а также энергия и другие ресурсы, расходуемые на производство.

- Оплата труда сотрудников – учитываются и штатные и нештатные единицы, занятые в административных, коммерческих и производственных процессах. В эту же категорию причисляются отпускные, больничные, декретные выплаты, а также премии.

- Социальные отчисления, то есть деньги, отчисленные в ПФРФ, страховую компанию и налоговую инспекцию.

- Амортизация основных фондов. Это потенциальные затраты, которые определяются за износ станков, за разрушение зданий и прочих объектов длительного использования. Эта сумма указывается для полного восстановления активов.

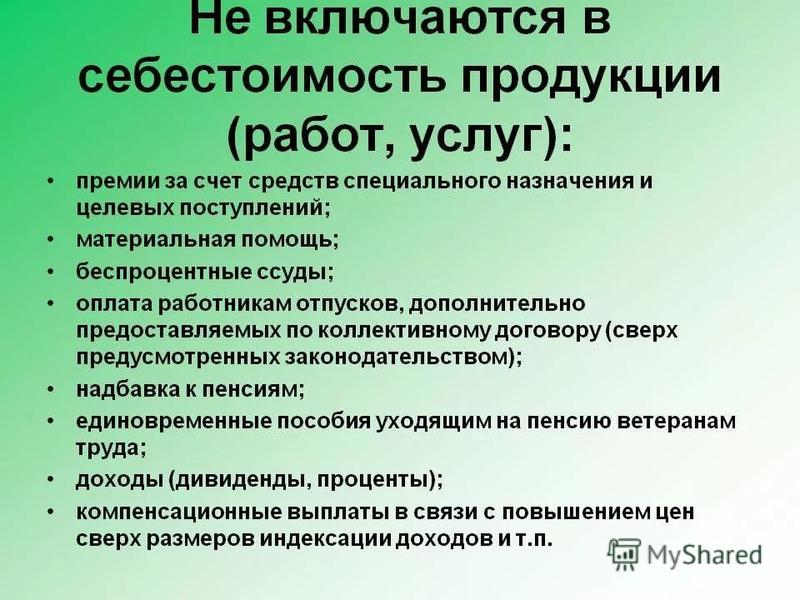

Себестоимость также определяется как прочие затраты на всевозможные внебюджетные организации, сборы, выплату кредитных обязательств, командировки персонала, оплату курсов по переподготовке, всяческие коучинги для сплочения коллектива и пр.

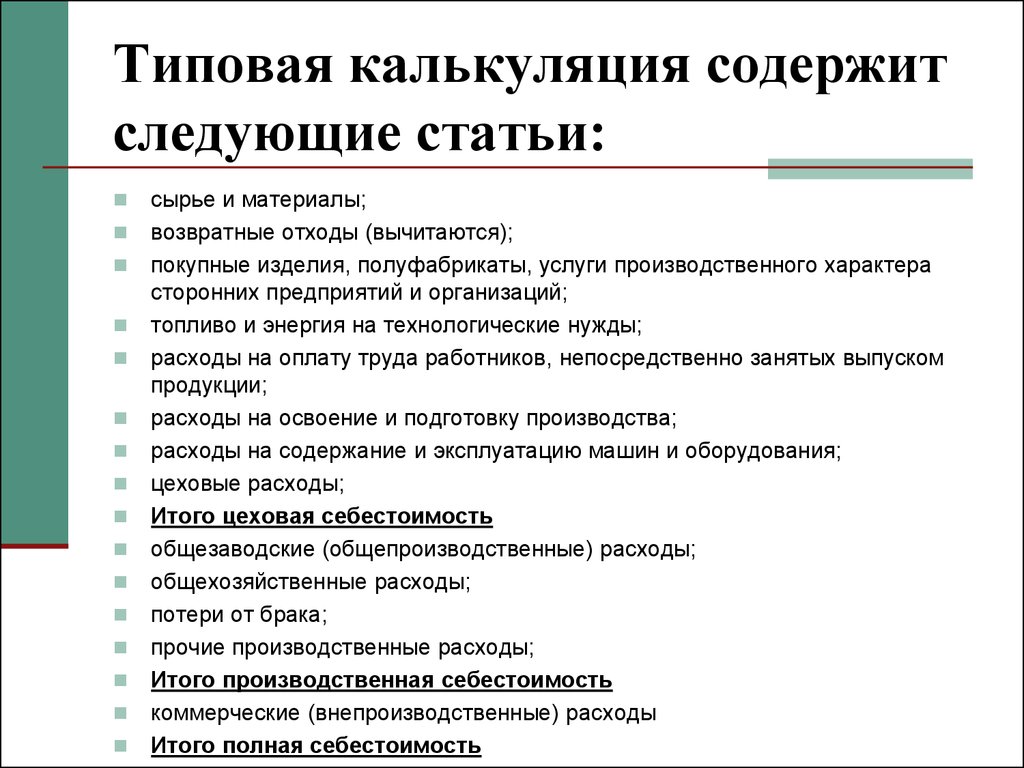

Важно, что при подсчете с/с товара выбираются определенные калькуляционные статьи. Они могут включаться все или частично, от этого будет зависеть разновидность показателя. К ним и переходим.

К ним и переходим.

Виды

Иногда предприниматель хочет проконтролировать какую-либо определенную сферу деятельности своей фирмы. Тогда ему нужно произвести частичный расчет. Он должен знать, что есть разные классификации.

По включению статей затрат:

- Полная, она же средняя. При ее расчете берутся все издержки – и на сырье, и на транспортировку и реализацию, и на хозяйственную и административную части. Поэтому показатель на все изделия получается достаточно усредненный.

- Предельная. Непосредственная связана с количественным показателем и зависит от того, сколько единиц произведено. Она подходит для того, чтобы определять, нужно ли расширение, увеличение мощностей или это будет невыгодно.

Более распространенной и часто применяемой является такая классификация:

- Цеховая себестоимость продукции зависит от всех выплат, которые направлены на обеспечение работы цеха, на изготовление товарных единиц.

- Производственная – к предыдущей категории суммируются целевые и общие издержки.

- Полная с/с – наиболее часто вычисляется именно она, поскольку она включает дополнительно к производству коммерческие траты, то есть те, что уходят на реализацию – упаковочный материал, реклама, работа маркетологов и менеджеров, реклама.

- Непрямая, она же общехозяйственная – в основном это те материальные ресурсы, которые ушли на оплату управленческого звена и их деятельность.

Третья классификация основана на разнице в идеальной ситуации затрат и реальной. Согласно ей, показатель бывает:

- Нормативным. Есть определенные нормы – сколько должно быть изготовлено товаров, по какой цене, в каких условиях. Обычно такого никогда не достигается, поскольку есть форс-мажор – это различные забастовки рабочих, изменение закупочных цен сырья, смена поставщика и так далее.

- Фактическая себестоимость продукции и услуг отражает настоящее положение дел. В зависимости от того, в какую сторону норма и факт расходятся, можно говорить о перерасходе или об экономии.

Первый вариант позволяет следить за потреблением ресурсов и предотвратить лишние траты. Второй лучше показывает настоящую рентабельность фирмы.

Кратко расскажем о двух часто используемых видах.

Производственная с/с

Для ее подсчета экономисты учитывают все непосредственно связанные с производством затраты, к ним относятся:

- Сырье и дополнительные материалы, полуфабрикаты.

- Обеспечение завода топливными и прочими ресурсами.

- Заработная плата всем сотрудникам фирмы.

- Транспортировка изделий, а также заготовок и отходов на территории одного предприятия.

- Техобслуживание и ремонт станков, машин, погрузчиков и прочих фондов.

- Амортизация активов.

Что представляет собой реализованная себестоимость продукции

Это все расходы, которые предназначены для коммерческой деятельности, то есть для продажи. Обычно в них входят:

- Все, что связано с упаковкой – это покупка упаковочного материала, проставление даты изготовления и сроков годности, запайка пакетов, консервация, а также комплектовка торговых единиц по партиям.

- Маркировка – множество товаров с 2020 года подлежат обязательному нанесению индивидуального кода. Все оборудование и программное обеспечение для маркировки можно приобрести в компании «Клеверенс».

- Транспортировка. Это либо сотрудничество с транспортной компанией, либо содержание собственного автопарка, то есть затраты на топливо, ремонт, зарплату водителей. Иногда эту статью берут на себя покупатели (дистрибьюторы).

- Реклама. Это большой блок, который может затрачивать приличную сумму в месяц.

Полная себестоимость продукции предприятия – это затраты и производственные, и на реализацию. Поэтому для ее вычисления можно просто сложить две выше представленные величины. Плюс добавить первичную стоимость оборудования.

Структура с/с

Данный показатель структурируют по статьям калькуляции, их используют для вычислений. Вот какие бывают структурные единицы:

- Сырье и материалы, полуфабрикаты и прочие элементы, необходимые для изготовления партии.

- Топливо, электроэнергия, вода и иные коммунальные и энергетические ресурсы.

- Амортизация техники, здания + затраты на ремонт и регулярное техобслуживание.

- Заработная плата штатных единиц.

- Дополнительные денежные начисления сотрудникам, например, премии.

- Социальные отчисления в ПФР, ФНС и СК.

- ФОТ (фонд оплаты труда) сотрудников, траты на реализацию и транспортировку.

- Командировки работников, их участие в различных образовательных процессах, конференциях, обменных программах.

- Оплата услуг и работ от сторонних компаний, например, заказ в аутсорсинговых фирмах.

- Содержание разных административных единиц.

Часто, говоря о структуре, упоминают включение (или отказ от вовлечения данной статьи) общепроизводственных затрат. К ним обычно относят зарплату администраторов, директоров, штатных бухгалтеров и юристов, охранников, а также других лиц, которые не связаны непосредственно с производственным процессом. Сюда же относят амортизацию помещений, командировочные издержки и оплаты различных курсов подготовки для специалистов.

Сюда же относят амортизацию помещений, командировочные издержки и оплаты различных курсов подготовки для специалистов.

Классификация затрат

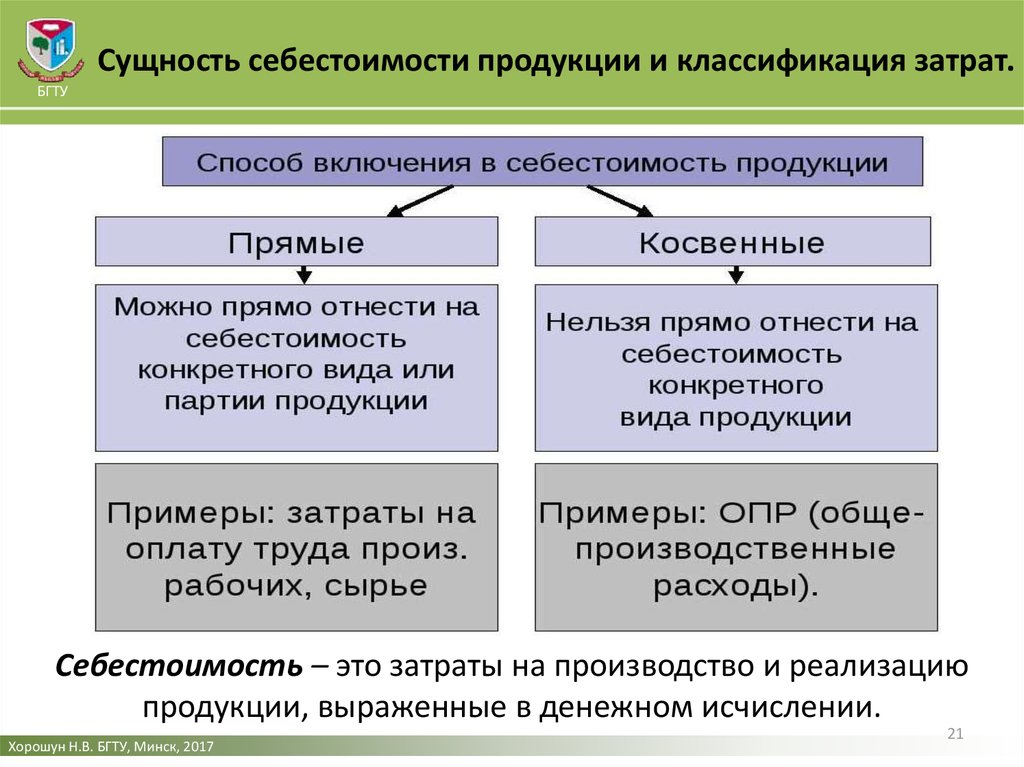

Их можно классифицировать по включению в расчет с/с на:

- Прямые. Они напрямую связаны с изготовлением. Их величина зависит от количества произведенных единиц.

- Косвенные. Они не влияют на партию. Проще говоря, вне зависимости от того, сколько будет сделано в месяц табуреток – 5 или 500, за аренду мастерской придется заплатить одну и ту же сумму.

По соотношению с руководственными решениями:

- Релевантные. Зависят от того, что предприняло руководство.

- Нерелевантные. Затраты, которые будут в любом случае, что бы ни решил директор.

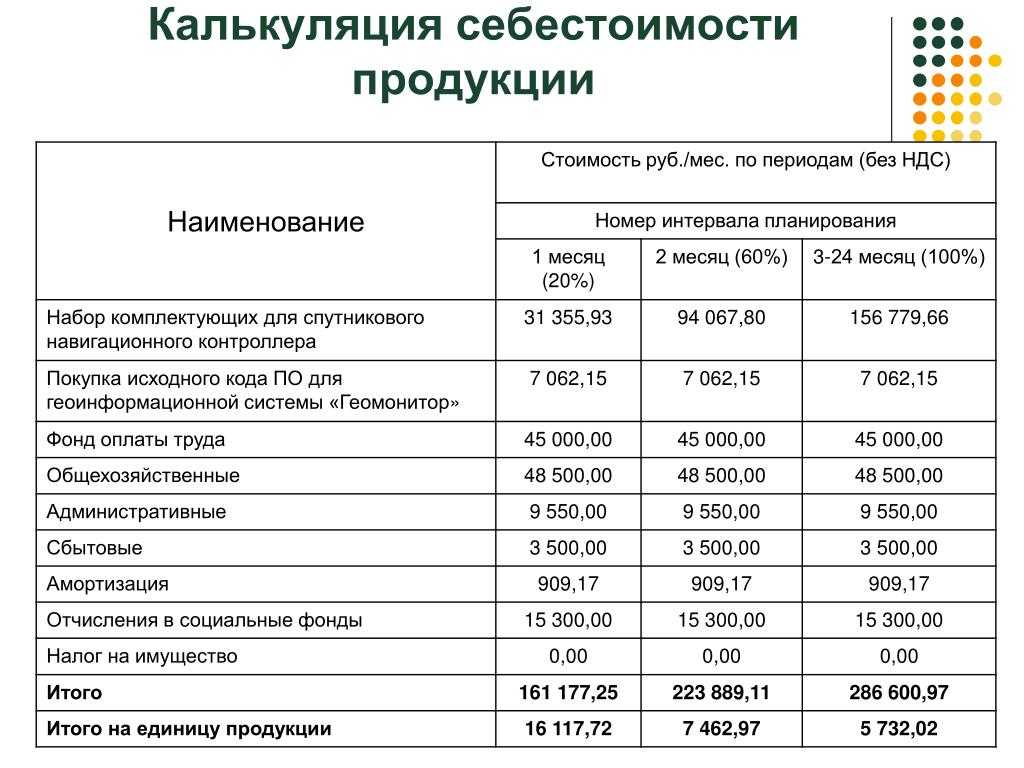

Калькулирование

Это задача управленческого учета. Калькуляционные статьи мы привели выше. По сути, данный процесс представляет собой поиск величины всех расходов, которые приходятся на единицу товара или услуги. Специалист, который проводит расчеты, заносит все сведения в специальную ведомость – калькуляцию.

Методы калькулирования

Есть две группы приемов. Первая включает следующие методики:

- определение удельных затрат;

- агрегаторная;

- балльная;

- параметрическая.

Вторая состоит из методов:

- нормативный;

- позаказный;

- попередельный.

Зачем рассчитывают себестоимость произведенной продукции и что это для бизнесмена

Каждый предприниматель должен понимать, что с помощью учета с/с можно:

- адекватно оценивать соотношение расходов и прибыли;

- выстраивать систему ценообразования;

- в целом определять релевантность компании;

- произвести действия по минимизации трат.

Как рассчитать производственную с/с

Для подсчета нужно определить, какие именно расходы относятся к производству. А затем разделить полученную сумму на количество изделий. Сделать это можно несколькими способами, о них ниже.

Методы расчета

Используют методики:

- Определение полного показателя.

- Сравнение нормативной и фактической с/с.

- Попередельная – когда есть несколько стадий изготовления продукта.

- Процессорная – для добывающей промышленности.

Формулы

ПС = (ПРС + РР) / N, где:

- ПС – полный показатель;

- ПРС – производственный;

- РР – траты на реализацию;

- N – количество товарных единиц.

ПРС = МЗ + А + Тр, где:

- МЗ – материальные расходы;

- А – амортизация;

- Тр – заработная плата сотрудников.

Готовые решения для всех направлений

Сократите издержки в работе склада до 70% : ускорьте складские операции, устраните ошибки человеческого фактора и забудьте про потерю и пересортицу товаров.

Узнать больше

У вас всегда будут актуальные ценники на товарах и витринах, товар перестанет теряться при перемещении между магазинами, а в вашей системе учета — только точные остатки по товарам.

Узнать больше

С маркировкой вы на 100% исключите приемку контрафактного товара на свой склад, а также сможете отслеживать полную цепочку поставок товара от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Формирование с/с в компании

Эта задача обычно стоит перед бухгалтером. Калькулирование – трудоемкий процесс, требующий ежемесячных вычислений и тщательного ведения бухучета. Для этого следует разделять все выплаты на прямые и косвенные, знать точную номенклатуру изделий и дополнительные статьи расходов.

Как сделать показатель ниже

Если после вычислений вы поняли, что работа бизнеса нерентабельна, можно поступить так:

- сократить штат, проведя реорганизацию;

- найти других поставщиков сырья;

- добиться максимальной технологической эффективности, повысить производительность с помощью нового оборудования.

В статье мы рассказали про индивидуальную себестоимость – что это такое и от чего она зависит. В качестве завершения темы посмотрим видео:

Количество показов: 52532

Что это такое и как их рассчитать

Что такое производственные затраты?

Производственные затраты относятся ко всем прямым и косвенным затратам, с которыми сталкиваются предприятия при производстве продукта или предоставлении услуги. Производственные затраты могут включать в себя различные расходы, такие как рабочая сила, сырье, расходные материалы и общие накладные расходы.

Производственные затраты могут включать в себя различные расходы, такие как рабочая сила, сырье, расходные материалы и общие накладные расходы.

Ключевые выводы

- Затраты на производство относятся к затратам, которые компания несет в связи с производством продукта или предоставлением услуги, приносящей доход компании.

- Производственные затраты могут включать в себя различные расходы, такие как оплата труда, сырье, расходные материалы и общие накладные расходы.

- Общая себестоимость продукта может быть определена путем суммирования общих прямых затрат на материалы и рабочую силу, а также общих производственных накладных расходов.

Производственные затраты

Понимание производственных затрат

Затраты на производство, которые также известны как затраты на продукт, несет бизнес, когда он производит продукт или предоставляет услугу. Эти расходы включают в себя различные расходы. Например, у производителей есть производственные затраты, связанные с сырьем и рабочей силой, необходимыми для создания продукта. Отрасли сферы услуг несут производственные затраты, связанные с трудом, необходимым для реализации услуги, и любые затраты на материалы, связанные с предоставлением услуги.

Отрасли сферы услуг несут производственные затраты, связанные с трудом, необходимым для реализации услуги, и любые затраты на материалы, связанные с предоставлением услуги.

Налоги, взимаемые государством, или роялти, причитающиеся компаниям, занимающимся добычей природных ресурсов, также рассматриваются как производственные затраты. После того, как продукт готов, компания записывает стоимость продукта в качестве актива в своей финансовой отчетности до тех пор, пока продукт не будет продан. Учет готовой продукции в качестве актива служит для выполнения требований компании к отчетности и информирования акционеров.

Чтобы считаться себестоимостью производства, расходы должны быть непосредственно связаны с получением доходов компании.

Общая себестоимость продукта может быть определена путем суммирования общих прямых затрат на материалы и рабочую силу, а также общих производственных накладных расходов. Такие данные, как себестоимость единицы продукции, могут помочь предприятию установить соответствующую цену продажи готовой продукции.

Чтобы получить себестоимость единицы продукции, производственные затраты делятся на количество единиц, произведенных за период, покрываемый этими затратами. Для безубыточности продажная цена должна покрывать затраты на единицу продукции. Цены, которые превышают себестоимость единицы продукции, приводят к прибыли, а цены, которые ниже себестоимости единицы продукции, приводят к убыткам.

Виды производственных затрат

Производство связано как с постоянными, так и с переменными затратами. Например, постоянные затраты на производство автомобиля будут включать оборудование, а также заработную плату рабочих. По мере увеличения темпов производства постоянные издержки остаются постоянными.

Переменные затраты увеличиваются или уменьшаются по мере изменения объема производства. Коммунальные расходы являются ярким примером переменных затрат, поскольку обычно требуется больше энергии по мере увеличения масштабов производства.

Предельные издержки производства относятся к общим затратам на производство одной дополнительной единицы продукции. В экономической теории фирма будет продолжать расширять производство товара до тех пор, пока ее предельные издержки производства не сравняются с ее предельным продуктом (предельным доходом). Это, в свою очередь, будет иметь тенденцию равняться его продажной цене.

В экономической теории фирма будет продолжать расширять производство товара до тех пор, пока ее предельные издержки производства не сравняются с ее предельным продуктом (предельным доходом). Это, в свою очередь, будет иметь тенденцию равняться его продажной цене.

Особые указания

У производителей могут быть варианты, если себестоимость производства превышает продажную цену продукта. Первое, что они могут рассмотреть, это снизить себестоимость производства. Если это невозможно, им, возможно, придется пересмотреть свою структуру ценообразования и маркетинговую стратегию, чтобы определить, могут ли они оправдать повышение цены или могут ли они продавать продукт новой демографической группе. Если ни один из этих вариантов не работает, производителям, возможно, придется приостановить свою деятельность или закрыться навсегда.

Вот гипотетический пример, показывающий, как это работает, используя цену на нефть. Допустим, цены на нефть упали до 45 долларов за баррель. Если себестоимость добычи колеблется в пределах от 20 до 50 долл. США за баррель, то у производителей с высокой себестоимостью добычи возникнет отрицательная ситуация с денежными средствами. Эти компании могли остановить производство до тех пор, пока отпускные цены не вернутся на прибыльный уровень.

Если себестоимость добычи колеблется в пределах от 20 до 50 долл. США за баррель, то у производителей с высокой себестоимостью добычи возникнет отрицательная ситуация с денежными средствами. Эти компании могли остановить производство до тех пор, пока отпускные цены не вернутся на прибыльный уровень.

Как определяются производственные затраты?

Чтобы расходы считались производственными затратами, они должны быть непосредственно связаны с получением доходов компании. Производители несут производственные затраты, связанные с сырьем и рабочей силой, необходимыми для создания их продукции. Отрасли сферы услуг несут производственные затраты, связанные с трудом, необходимым для реализации и предоставления их услуг. Роялти, причитающиеся компаниям, занимающимся добычей природных ресурсов, также считаются производственными издержками, как и налоги, взимаемые государством.

Как рассчитываются производственные затраты?

Производство связано как с прямыми, так и с косвенными затратами. Прямыми затратами на производство автомобиля, например, будут такие материалы, как пластик и металл, а также заработная плата рабочих. Косвенные расходы включают накладные расходы, такие как арендная плата и коммунальные платежи. Общая себестоимость продукта может быть определена путем суммирования общих прямых затрат на материалы и рабочую силу, а также общих производственных накладных расходов. Чтобы определить себестоимость единицы продукции, разделите эту сумму на количество единиц, произведенных за период, покрываемый этими затратами.

Прямыми затратами на производство автомобиля, например, будут такие материалы, как пластик и металл, а также заработная плата рабочих. Косвенные расходы включают накладные расходы, такие как арендная плата и коммунальные платежи. Общая себестоимость продукта может быть определена путем суммирования общих прямых затрат на материалы и рабочую силу, а также общих производственных накладных расходов. Чтобы определить себестоимость единицы продукции, разделите эту сумму на количество единиц, произведенных за период, покрываемый этими затратами.

Чем производственные затраты отличаются от производственных затрат?

Стоимость производства относится ко всем расходам, связанным с ведением бизнеса компанией, в то время как стоимость производства представляет собой только расходы, необходимые для изготовления продукта. В то время как производственные затраты включают как прямые, так и косвенные затраты на ведение бизнеса, производственные затраты отражают только прямые затраты.

Себестоимость проданных товаров (COGS) с объяснением методов ее расчета

Что такое себестоимость проданных товаров (COGS)?

Себестоимость проданных товаров (COGS) относится к прямым затратам на производство товаров, продаваемых компанией. Эта сумма включает в себя стоимость материалов и труда, непосредственно использованных для создания товара. Он исключает косвенные расходы, такие как расходы на сбыт и расходы на продажи.

Себестоимость проданных товаров также упоминается как «себестоимость продаж».

Ключевые выводы

- Себестоимость проданных товаров (COGS) включает все издержки и расходы, непосредственно связанные с производством товаров.

- COGS не включает косвенные расходы, такие как накладные расходы, продажи и маркетинг.

- Себестоимость вычитается из доходов (продаж) для расчета валовой прибыли и валовой прибыли. Чем выше себестоимость, тем ниже маржа.

- Стоимость себестоимости будет меняться в зависимости от стандартов бухгалтерского учета, используемых при расчете.

- COGS отличается от операционных расходов (OPEX) тем, что OPEX включает расходы, которые не связаны напрямую с производством товаров или услуг.

Анализ себестоимости проданных товаров (COGS)

Понимание себестоимости проданных товаров (COGS)

Себестоимость производства является важным показателем финансовой отчетности, поскольку она вычитается из выручки компании для определения ее валовой прибыли. Валовая прибыль является мерой прибыльности, которая оценивает, насколько эффективно компания управляет своим трудом и поставками в производственном процессе.

Поскольку себестоимость представляет собой затраты на ведение бизнеса, они отражаются как коммерческие расходы в отчетах о прибылях и убытках. Знание стоимости проданных товаров помогает аналитикам, инвесторам и менеджерам оценить прибыль компании. Если COGS увеличится, чистая прибыль уменьшится. Хотя это движение выгодно для целей налогообложения прибыли, бизнес будет иметь меньшую прибыль для своих акционеров. Таким образом, предприятия пытаются удерживать свои COGS на низком уровне, чтобы чистая прибыль была выше.

Таким образом, предприятия пытаются удерживать свои COGS на низком уровне, чтобы чистая прибыль была выше.

Себестоимость проданных товаров (COGS) — это стоимость приобретения или производства продуктов, которые компания продает в течение периода, поэтому единственными затратами, включенными в показатель, являются те, которые непосредственно связаны с производством продуктов, включая стоимость рабочей силы. , материалы и производственные накладные расходы.

Например, COGS для автопроизводителя будет включать материальные затраты на детали, необходимые для изготовления автомобиля, плюс затраты на рабочую силу, используемые для сборки автомобиля. Стоимость отправки автомобилей в дилерские центры и стоимость рабочей силы, используемой для продажи автомобиля, будут исключены.

Кроме того, затраты, понесенные на автомобили, которые не были проданы в течение года, не будут включены в расчет себестоимости, независимо от того, являются ли затраты прямыми или косвенными. Другими словами, COGS включает прямые затраты на производство товаров или услуг, которые были приобретены клиентами в течение года. Как правило, если вы хотите узнать, подпадает ли расход под себестоимость, спросите: «Будет ли этот расход считаться расходом, даже если продажи не будут произведены?»

Другими словами, COGS включает прямые затраты на производство товаров или услуг, которые были приобретены клиентами в течение года. Как правило, если вы хотите узнать, подпадает ли расход под себестоимость, спросите: «Будет ли этот расход считаться расходом, даже если продажи не будут произведены?»

Себестоимость затрат применяется только к тем расходам, которые непосредственно связаны с производством товаров, предназначенных для продажи.

Формула и расчет стоимости проданных товаров (COGS)

COGS «=» Начиная опись + п − Окончание инвентаря где п «=» Покупки за период \begin{align} &\text{COGS}=\text{Начальный инвентарь}+\text{P}-\text{Конечный инвентарь}\\ &\textbf{где}\\ &\text{P}=\text {Покупки за период}\\ \end{выровнено} COGS=Начальный инвентарь+P-Конечный инвентарь, гдеP=Покупки в течение периода

Проданные запасы отображаются в отчете о прибылях и убытках по счету COGS. Начальные запасы года — это запасы, оставшиеся с предыдущего года, то есть товары, которые не были проданы в предыдущем году.

Любые дополнительные производства или покупки, сделанные производственной или розничной компанией, добавляются к начальным запасам. В конце года нереализованная продукция вычитается из суммы начальных запасов и дополнительных закупок. Окончательное число, полученное в результате расчета, является себестоимостью проданных товаров за год.

В балансе есть счет, называемый счетом текущих активов. Под этой учетной записью находится элемент под названием инвентарь. Бухгалтерский баланс отражает финансовое состояние компании только на конец отчетного периода. Это означает, что стоимость запасов, учитываемая в составе текущих активов, является запасами на конец периода.

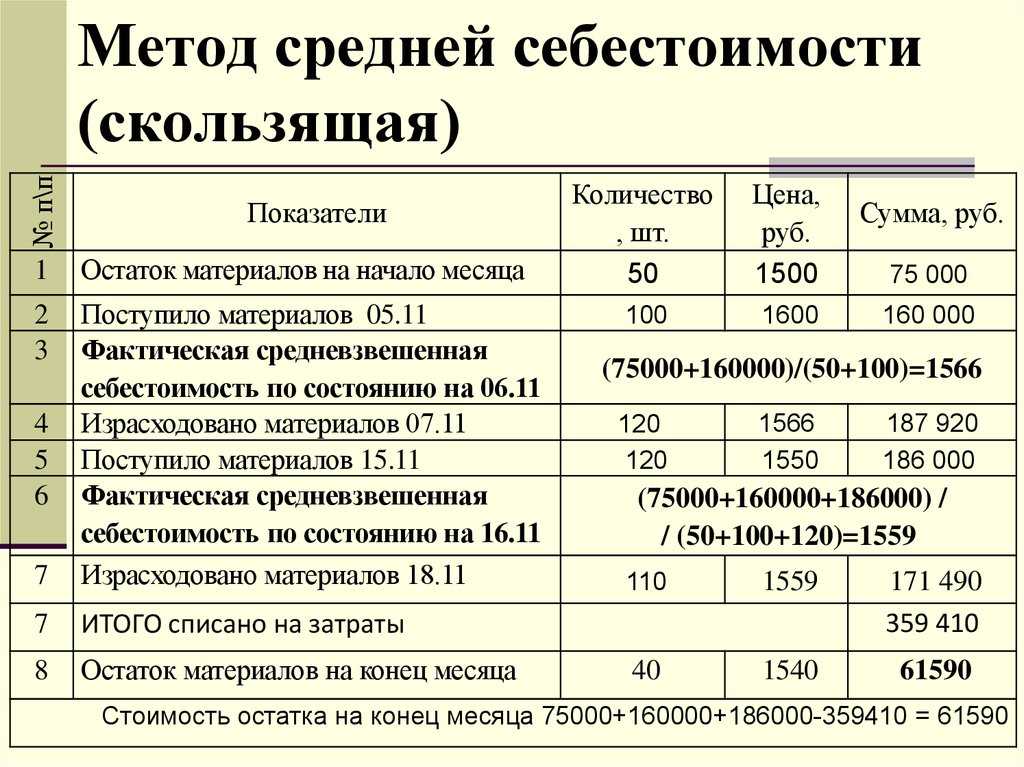

Методы учета и себестоимость

Стоимость проданных товаров зависит от метода оценки запасов, принятого компанией. Существует три метода, которые компания может использовать для регистрации уровня товарно-материальных запасов, проданных за период: первый пришел, первый ушел (FIFO), последний пришел, первый ушел (LIFO) и метод средней стоимости. Специальный метод идентификации используется для дорогих или уникальных предметов.

Специальный метод идентификации используется для дорогих или уникальных предметов.

ФИФО

Самые ранние товары, которые будут куплены или произведены, продаются первыми. Поскольку цены имеют тенденцию со временем расти, компания, использующая метод ФИФО, будет продавать сначала свои наименее дорогие продукты, что приводит к более низкой себестоимости, чем себестоимость, зарегистрированная по методу ЛИФО. Следовательно, чистая прибыль при использовании метода ФИФО со временем увеличивается.

ЛИФО

LIFO — это когда товары, добавленные в инвентарь последними, продаются в первую очередь. В периоды роста цен в первую очередь продаются товары с более высокими затратами, что приводит к более высокой себестоимости. Со временем чистая прибыль имеет тенденцию к снижению.

Метод средней стоимости

Для оценки проданных товаров используется средняя цена всех товаров на складе, независимо от даты покупки. Взятие средней стоимости продукта за период времени дает сглаживающий эффект, который предотвращает сильное влияние на себестоимость продукции экстремальных затрат на одно или несколько приобретений или покупок.

Специальный метод идентификации

В специальном методе идентификации используется конкретная стоимость каждой единицы товаров (также называемых запасами или товарами) для расчета конечного запаса и себестоимости за каждый период. В этом методе бизнес точно знает, какой товар был продан и точную стоимость. Кроме того, этот метод обычно используется в отраслях, которые продают уникальные предметы, такие как автомобили, недвижимость, а также редкие и драгоценные камни.

Исключения из вычета себестоимости продукции

Многие сервисные компании вообще не имеют себестоимости проданных товаров. Себестоимость производства не рассматривается подробно в общепринятых принципах бухгалтерского учета (GAAP), но себестоимость определяется только как стоимость товарно-материальных запасов, проданных за определенный период. Не только сервисные компании не имеют товаров для продажи, но чисто сервисные компании также не имеют товарно-материальных запасов. Если себестоимость не указана в отчете о прибылях и убытках, к этим расходам нельзя применить вычет.

Примерами чисто сервисных компаний являются бухгалтерские фирмы, юридические конторы, оценщики недвижимости, бизнес-консультанты, профессиональные танцоры и т. д. Несмотря на то, что все эти отрасли несут коммерческие расходы и обычно тратят деньги на предоставление своих услуг, они не указывают COGS. Вместо этого у них есть так называемая «стоимость услуг», которая не учитывается при вычете COGS.

Себестоимость по сравнению с себестоимостью

Затраты на выручку существуют для текущих услуг по контракту, которые могут включать сырье, прямые затраты на оплату труда, стоимость доставки и комиссионные, выплачиваемые продавцам. Однако эти предметы не могут быть заявлены как COGS без физически произведенного продукта для продажи. На веб-сайте IRS даже перечислены некоторые примеры «предприятий по оказанию персональных услуг», которые не рассчитывают себестоимость в своих отчетах о прибылях и убытках. К ним относятся врачи, юристы, плотники и маляры.

У многих сервисных компаний есть продукты для продажи. Например, авиакомпании и отели в основном предоставляют такие услуги, как транспорт и проживание, соответственно, но они также продают подарки, продукты питания, напитки и другие товары. Эти предметы определенно считаются товарами, и у этих компаний, безусловно, есть запасы таких товаров. Обе эти отрасли могут указывать COGS в своих отчетах о прибылях и убытках и требовать их для целей налогообложения.

Например, авиакомпании и отели в основном предоставляют такие услуги, как транспорт и проживание, соответственно, но они также продают подарки, продукты питания, напитки и другие товары. Эти предметы определенно считаются товарами, и у этих компаний, безусловно, есть запасы таких товаров. Обе эти отрасли могут указывать COGS в своих отчетах о прибылях и убытках и требовать их для целей налогообложения.

Операционные расходы по сравнению с себестоимостью

И операционные расходы, и себестоимость проданных товаров (COGS) — это расходы, которые компании несут при ведении своего бизнеса; однако расходы разделены в отчете о прибылях и убытках. В отличие от себестоимости, операционные расходы (OPEX) — это расходы, которые не связаны напрямую с производством товаров или услуг.

Как правило, SG&A (коммерческие, общие и административные расходы) включаются в операционные расходы отдельной строкой. Общие и административные расходы — это расходы, не связанные напрямую с продуктом, например накладные расходы. Примеры операционных расходов включают следующее:

Примеры операционных расходов включают следующее:

- Аренда

- Коммунальные услуги

- Канцелярские товары

- Судебные издержки

- Продажи и маркетинг

- Заработная плата

- Страховые расходы

Ограничения себестоимости

Бухгалтеры или менеджеры, желающие подтасовать бухгалтерские книги, могут легко манипулировать себестоимостью себестоимости. Его можно изменить:

- Отнесение на запасы более высоких производственных накладных расходов, чем те, которые были понесены вне устаревшего инвентаря

Когда запасы искусственно завышены, COGS будет занижен, что, в свою очередь, приведет к превышению фактической валовой прибыли и, следовательно, к завышенной чистой прибыли.

Инвесторы, просматривающие финансовую отчетность компании, могут обнаружить недобросовестный учет запасов, проверив накопление запасов, например, запасы растут быстрее, чем сообщается о выручке или общей сумме активов.

Как рассчитать себестоимость проданных товаров (COGS)?

Себестоимость проданных товаров (COGS) рассчитывается путем сложения различных прямых затрат, необходимых для получения доходов компании. Важно отметить, что себестоимость основана только на затратах, которые составляют непосредственно используются для получения этого дохода, например, товарно-материальные запасы компании или затраты на оплату труда, которые можно отнести к конкретным продажам. Напротив, постоянные затраты, такие как заработная плата менеджеров, арендная плата и коммунальные услуги, не включаются в себестоимость. Запасы являются особенно важным компонентом себестоимости продукции, и правила бухгалтерского учета допускают несколько различных подходов к их включению в расчет.

Включена ли заработная плата в себестоимость?

Себестоимость не включает заработную плату и другие общие и административные расходы; однако некоторые виды затрат на рабочую силу могут быть включены в себестоимость себестоимости при условии, что они могут быть непосредственно связаны с конкретными продажами. Например, компания, которая использует подрядчиков для получения дохода, может платить этим подрядчикам комиссию, основанную на цене, взимаемой с клиента. В этом сценарии комиссионные, полученные подрядчиками, могут быть включены в себестоимость себестоимости компании, поскольку эти затраты на рабочую силу напрямую связаны с получаемыми доходами.

Например, компания, которая использует подрядчиков для получения дохода, может платить этим подрядчикам комиссию, основанную на цене, взимаемой с клиента. В этом сценарии комиссионные, полученные подрядчиками, могут быть включены в себестоимость себестоимости компании, поскольку эти затраты на рабочую силу напрямую связаны с получаемыми доходами.

Как запасы влияют на себестоимость?

Теоретически себестоимость себестоимости должна включать стоимость всех запасов, проданных за отчетный период. На практике, однако, компании часто не знают точно, какие единицы запасов были проданы. Вместо этого они полагаются на методы бухгалтерского учета, такие как правила «первым пришел — первым ушел» (FIFO) и «последним пришел — первым ушел» (LIFO), чтобы оценить, какая стоимость запасов была фактически продана за период. Если стоимость запасов, включенная в COGS, относительно высока, то это окажет понижательное давление на валовую прибыль компании. По этой причине компании иногда выбирают методы бухгалтерского учета, которые будут давать более низкий показатель себестоимости, в попытке повысить заявленную прибыльность.