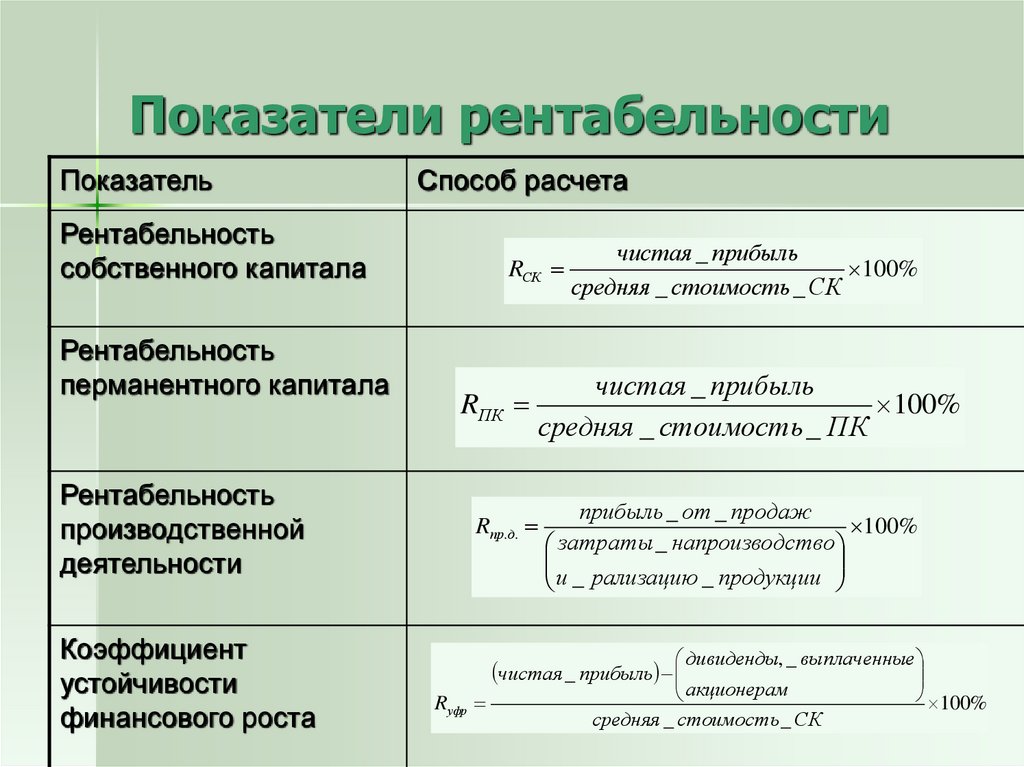

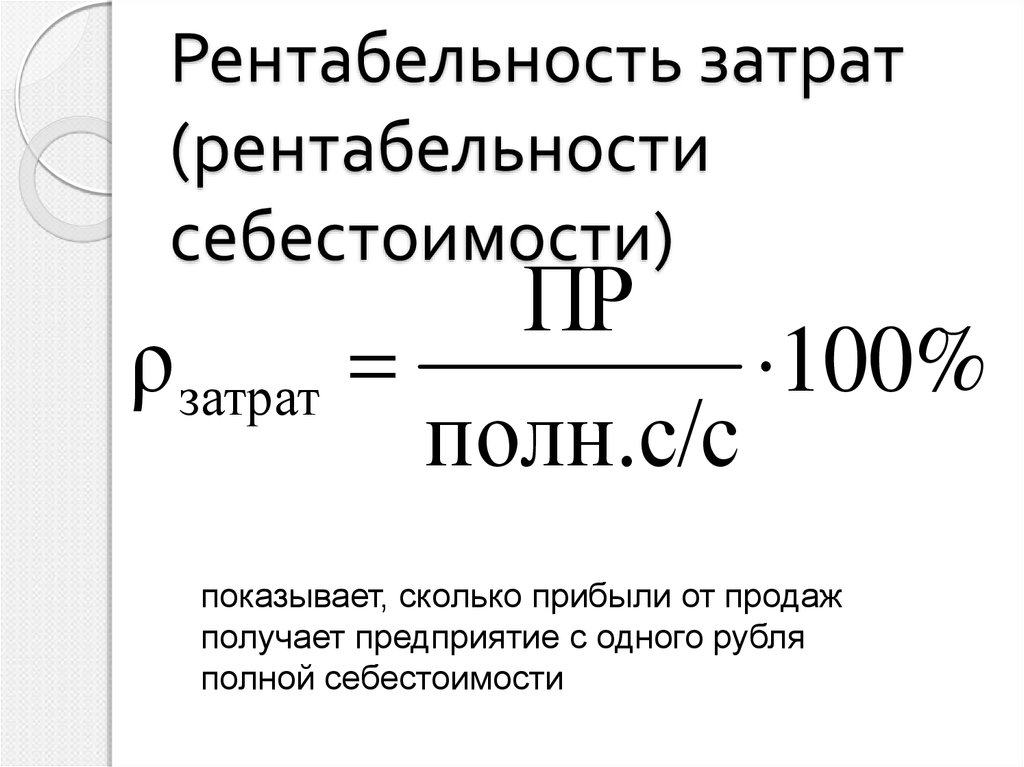

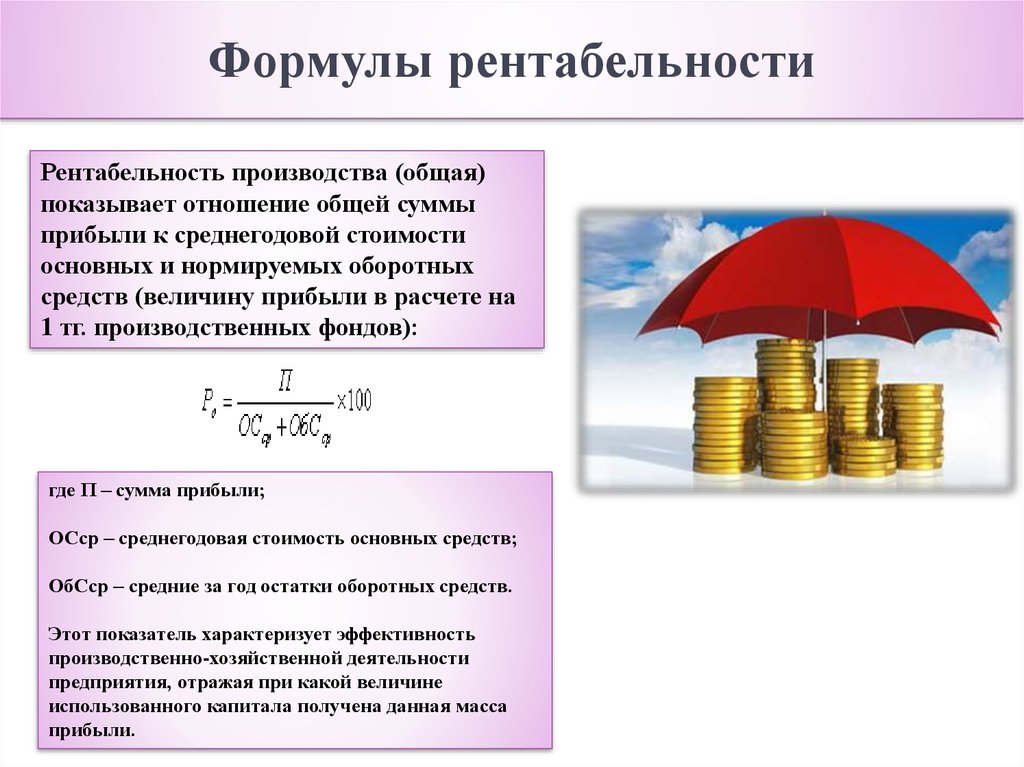

Формула рентабельности производства по балансу

Онлайн калькуляторы

На нашем сайте собрано более 100 бесплатных онлайн калькуляторов по математике, геометрии и физике.

Справочник

Основные формулы, таблицы и теоремы для учащихся. Все что нужно, чтобы сделать домашнее задание!

Заказать решение

Не можете решить контрольную?!

Мы поможем! Более 20 000 авторов выполнят вашу работу от 100 руб!

Главная Справочник Формулы по экономике Формула рентабельности производства по балансу

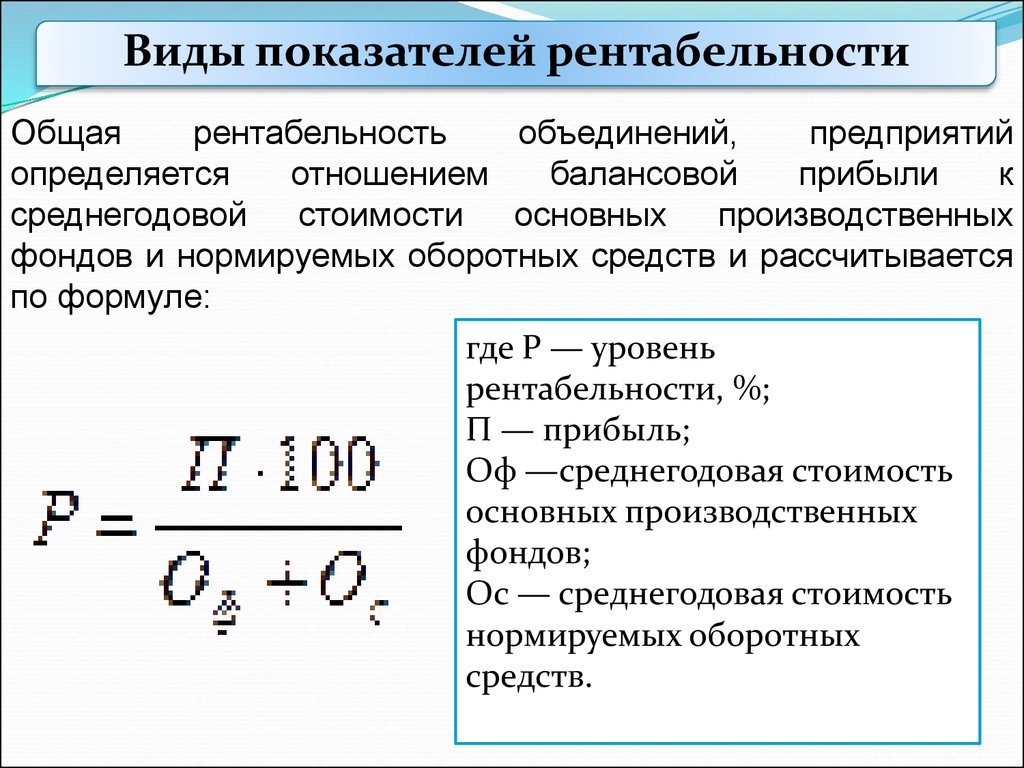

Сущность рентабельности производства

Чаще всего компания в своей деятельности стремится к максимальному достижению прибыли, которая является абсолютным показателем работы любого предприятия. Абсолютное значение показателя прибыли говорит о том, что оно не всегда информативно в расчетах эффективности деятельности предприятий, особенно при их сравнении.

Для более точного сравнения деятельности предприятий и анализа получения ими прибыли используют относительные показатели, из которых один из важнейших – показатель рентабельности.

Показатель рентабельности вычисляют для любых составляющих, которые соотносятся друг с другом. Формула рентабельности производства по балансу может опираться на прибыль-нетто или прибыль-брутто (то есть после выплаты налогов и до выплаты налогов).

Посредством рентабельности производства происходит соотношение величины полученной прибыли и средств, затраченных на ее получение (количественное отношение прибыли на каждый рубль израсходованных фондов производства).

Формула рентабельности производства по балансу

Информацию для расчета рентабельности производства берут из бухгалтерской и финансовой отчетности. Сумма балансовой прибыли отражается в отчете о финансовых результатах (строка 2300 форма № 2).

Цифры для знаменателя формулы можно взять из аналитических бухгалтерских регистров.

Формула рентабельности производства по балансу выглядит следующим образом:

РП = П/(Сос+Собс) *100%

Здесь РП – показатель рентабельности производства,

П – прибыль, рассчитываемая в зависимости от объема производства,

Сос – стоимость основных средств,

Собс – стоимость оборотных средств.

Таким образом, формула рентабельности производства по балансу может быть рассчитана вне зависимости от области деятельности организации, отражая при этом базовую концепциюсоотношения получаемой прибыли и суммыпроизводственных фондов, затраченных на ее получение.

Большая часть предприятий практикует вычисление рентабельности по каждому отдельному производству. Формула рентабельности производства по балансу позволяет определить рентабельность отдельногоучастка (цех), а также каждоговидапроизведенной продукции.

Значения рентабельности производства

Рентабельность производства будет расти в соответствии с уменьшением стоимости фондов, используемых в процессе получения соответствующего количества прибыли. В этом случае эффективность деятельности предприятия будет возрастать.

В этом случае эффективность деятельности предприятия будет возрастать.

Увеличение показателя рентабельности производства может свидетельствовать о следующем:

- снижение себестоимости,

- рост качества продукции,

- увеличение количества прибыли.

В случае уменьшения показателя рентабельности можно говорить о следующем:

- ухудшение использования основных и оборотных фондов,

- снижение качества,

- рост себестоимости.

Способы увеличения производственной рентабельности

Подробно рассмотрев формулу рентабельности производства по балансу, можно сделать вывод, что увеличения рентабельности производства можно добиться несколькими методами:

- увеличить величину прибыли,

- увеличить стоимость и эффективность использования основных средств,

- увеличить стоимость и эффективность использования оборотных средств.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! | |||

Рентабельность бизнеса: формулы и расчеты

Содержание

- Понятие и задачи рентабельности бизнеса

- Факторы, влияющие на рентабельность компании

- Экзогенные (внешние)

- Эндогенные (внутренние)

- Способы расчета рентабельности бизнеса

- Рентабельность активов (ROA)

- Рентабельность продаж (ROS)

- Рентабельность основных производственных фондов (ROFA)

- Рентабельность оборотных активов (RCA)

- Рентабельность капитала (ROE)

- Рентабельность инвестиций (ROI)

- Рентабельность производства

- Рентабельность проекта

- Пути увеличения рентабельности бизнеса

Что это такое? Рентабельность бизнеса – это один из ключевых показателей, с помощью которого можно оценить успешность проекта. Работа в минус – это плохо, поэтому стоит регулярно рассчитывать эту метрику.

Работа в минус – это плохо, поэтому стоит регулярно рассчитывать эту метрику.

Как узнать? Данный показатель высчитывается разными способами в зависимости от особенностей предприятия. Можно считать рентабельность продаж, производства, инвестиций и т. д. Главное – регулярность и последующая работа по повышению показателей.

Понятие и задачи рентабельности бизнеса

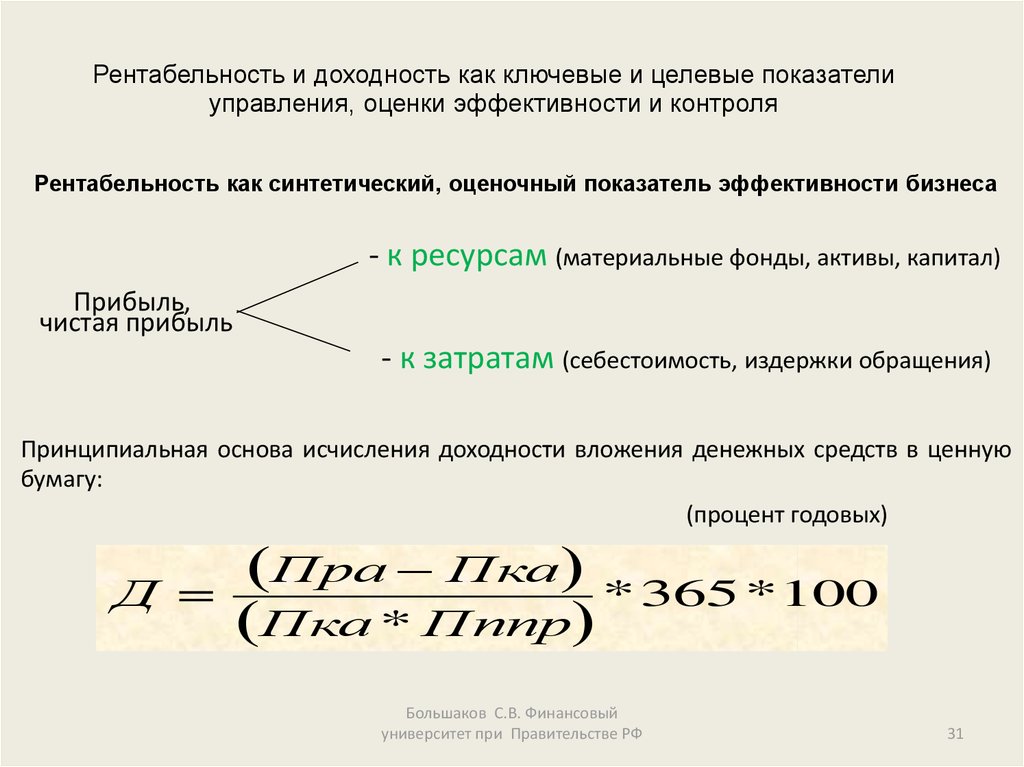

При оценке доходности бизнеса одним из важнейших показателей эффективности единогласно признается рентабельность. Она дает понимание, насколько грамотно используются ресурсы, и помогает рассчитать прибыльность вложений. Исчисляется рентабельность в процентном соотношении прибыли и величины стартовых затрат.

К каждому средству бизнеса применяется свой расчет рентабельности:

- Рентабельность активов. Расчет продуктивности использования ресурсов компании (денег, сырья, зданий, материальных средств и оборудования).

- Рентабельность продукции и услуг. Дает понимание эффективности материальных вложений в производство любого товара или продажи отдельной услуги.

Можно рассчитать рентабельность отдельной продукции или товарной линейки в целом.

Можно рассчитать рентабельность отдельной продукции или товарной линейки в целом. - Рентабельность предприятия

Можно рассчитать рентабельность отдельной продукции или товарной линейки в целом.

Можно рассчитать рентабельность отдельной продукции или товарной линейки в целом.Рентабельность – это один из важных оценочных критериев деятельности компании. Используется для оценки эффективности вложений в бизнес, для сравнения компании с конкурирующими предприятиями, для расчета прибыльности отдельного актива или компании целиком. Рентабельность можно просчитать как для уже действующего производства, так и для зарождающихся бизнес-проектов. Она также лежит в основе прогнозов развития компании и способствует формированию верного ценообразования.

Рентабельность бизнеса обязательно рассчитывается при покупке компании. Она отражает, насколько быстро окупятся вложения. Чем выше рентабельность, тем дороже будет стоить компания.

Желающим открыть бизнес сначала необходимо подготовить бизнес-план с расчетом его рентабельности для понимания того, окупятся ли первоначальные инвестиции и насколько быстро это произойдет.

Зачем еще рассчитывают показатель:

- в действующих компаниях с его помощью прогнозируют прибыль будущего периода;

- для сравнения конкурентоспособности фирмы с другими похожими компаниями;

- чтобы убедить инвестора в прибыльности вложений;

- компаниям, имеющим не одно подразделение, удобно с помощью коэффициента рентабельности оценивать эффективность каждой точки продаж по отдельности и всех подразделений вместе.

Факторы, влияющие на рентабельность компании

Существует множество факторов, оказывающих воздействие на рентабельность. Нельзя пренебрегать ими, а лучше даже научиться использовать для более эффективной деятельности компании. Рассмотрим две группы факторов рентабельности:

Экзогенные (внешние)

Эти факторы появляются извне и не зависят от действий руководства компании и ее сотрудников. Например, изменения политической обстановки в стране и в мире, новшества в налоговом законодательстве или перемены на рынке.

Например, изменения политической обстановки в стране и в мире, новшества в налоговом законодательстве или перемены на рынке.

В последнее время мы наблюдаем, какое резкое влияние экзогенные факторы могут оказать на российский бизнес. До санкций многие производственные компании пользовались европейскими составляющими для производства своих товаров.

Теперь какие-то из них переориентируются на импортозамещение и на время теряют высокие показатели рентабельности, а некоторые просто-напросто закрылись. Последние политические события и изменения на валютном рынке также оказывают определенное воздействие на эффективность работы многих компаний.

Эндогенные (внутренние)

В отличие от экзогенных, данные факторы рентабельности зарождаются внутри компании. Они непосредственно связаны с деятельностью предприятия и могут подлежать изменениям в зависимости от поставленных внутренних задач.

Внутри компании на рентабельность влияет всё: финансовая деятельность руководства, настройки логистики, маркетинговая политика, методы управления персоналом и прочие особенности ведения бизнеса. Тонкостей масса, и необходимо постоянно анализировать, какие шаги влияют на производительность и качество выпускаемой продукции. Так, например, нельзя отрицать, что важным фактором, влияющим на успех производства в целом, являются условия труда работников.

Тонкостей масса, и необходимо постоянно анализировать, какие шаги влияют на производительность и качество выпускаемой продукции. Так, например, нельзя отрицать, что важным фактором, влияющим на успех производства в целом, являются условия труда работников.

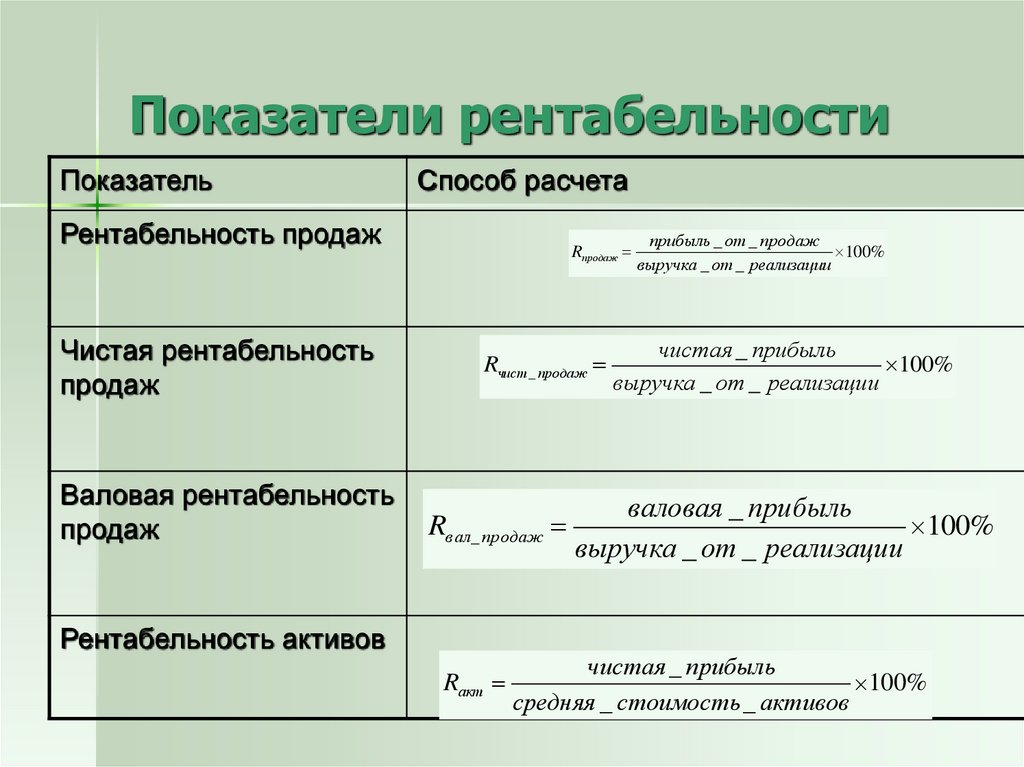

Способы расчета рентабельности бизнеса

При анализе продуктивности деятельности компании применяются несколько показателей рентабельности, исчисляемые в процентном соотношении чистой прибыли к какой-то величине:

- К активам — рентабельность активов (ROA).

- К выручке — рентабельность продаж (ROS).

- К основным средствам — рентабельность основных средств (ROFA).

- К вложенным деньгам — рентабельность инвестиций (ROI).

- К собственному капиталу — рентабельность собственного капитала (ROE).

Иными словами, показателем рентабельности является прибыль в соотношении к показателю, рентабельность которого планируют рассчитать.

Существует понятие «порог рентабельности» или «точка безубыточности», которые обозначают размер минимальной прибыли, необходимой для покрытия затрат.

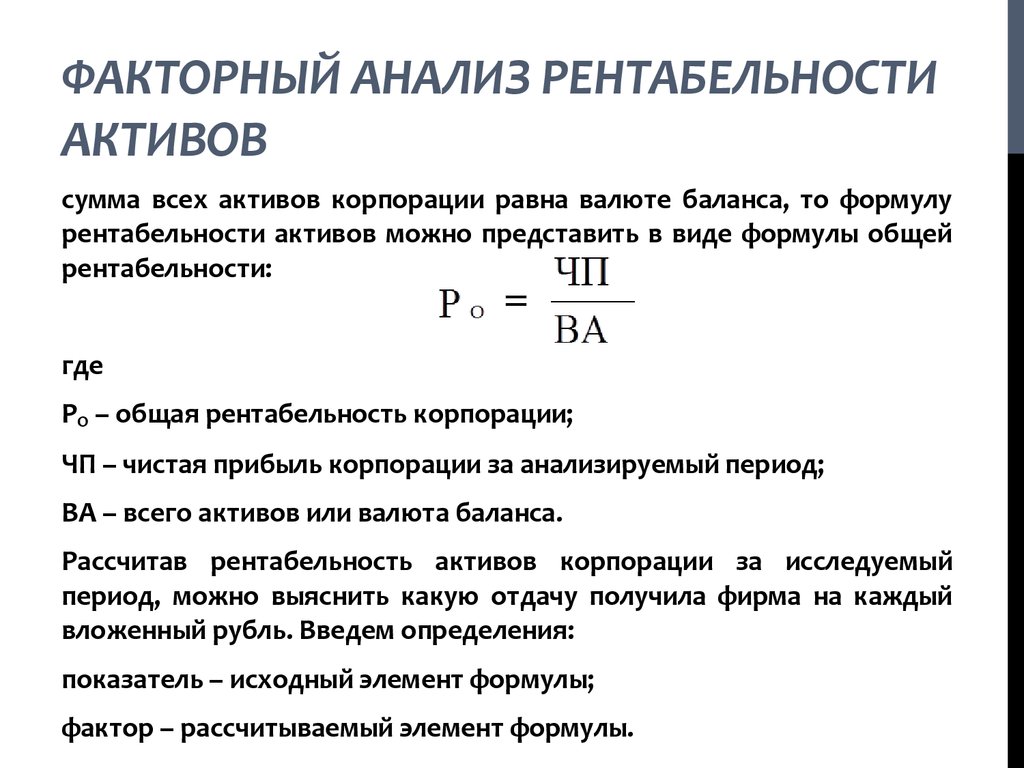

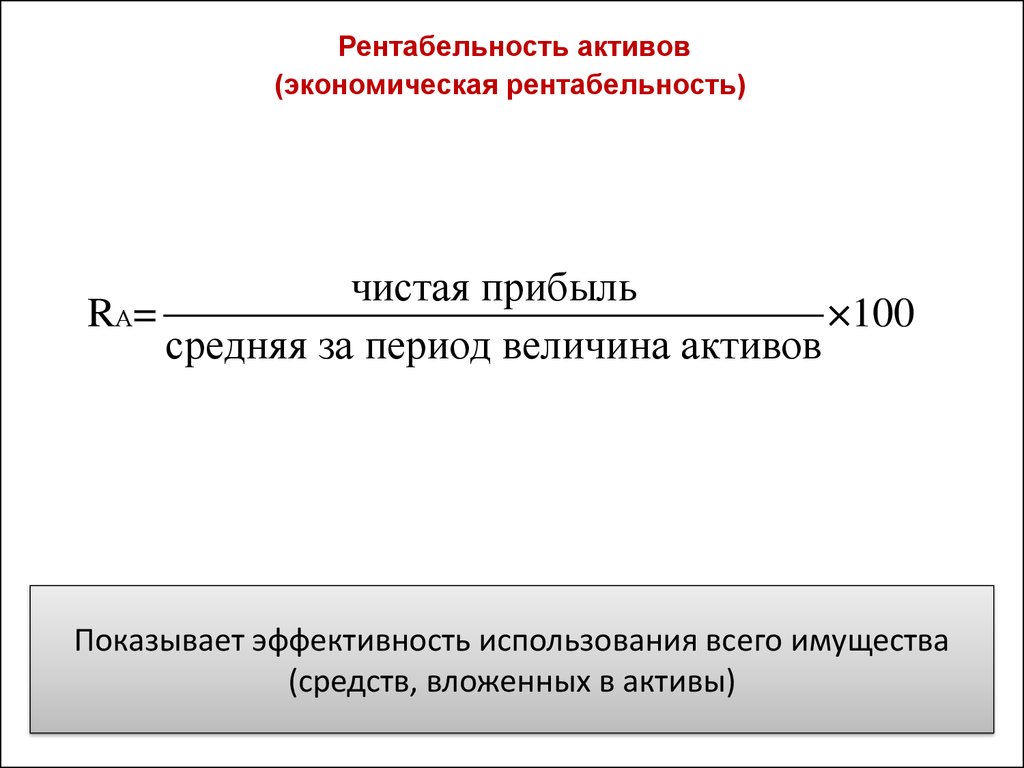

Рентабельность активов (ROA)

Расчет значения ROA применяется для оценки эффективности использования оборудования, сырья, материальных средств и зданий. Важно, приносят ли доход имеющиеся активы компании. У убыточных предприятий этот показатель опускается ниже нуля, а чем он выше, тем продуктивнее использование ресурсов компании.

Расчет рентабельности активов производится по следующей формуле:

ROA = П / ЦА × 100 %,

где:

П — прибыль за определенный период работы;

ЦА — средняя цена активов, бывших на балансе организации в это же время.

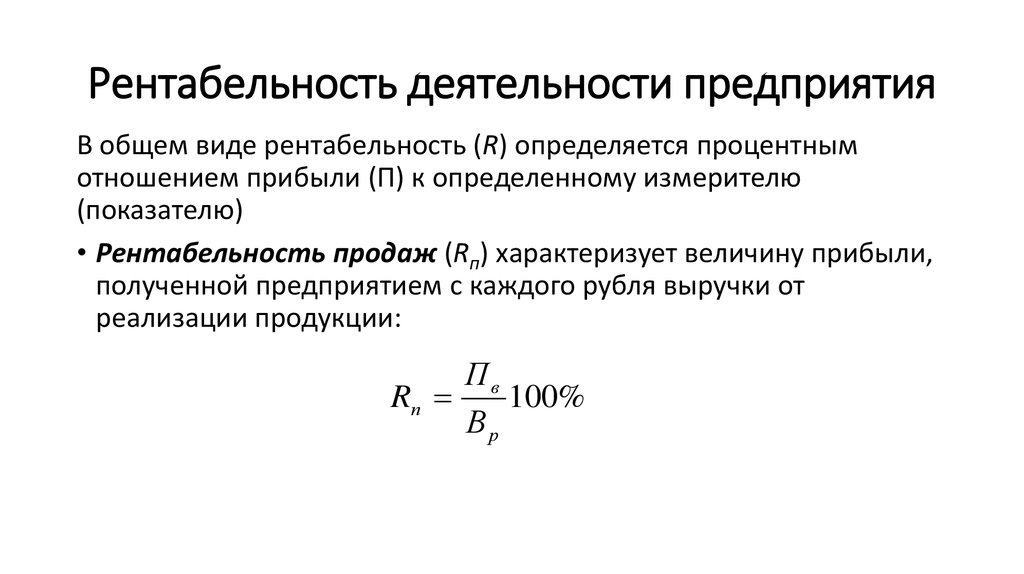

Рентабельность продаж (ROS)

Показатель рентабельности продаж исчисляет соотношение чистой прибыли к общей выручке компании. При расчете коэффициента вместо чистой прибыли также может использоваться валовая прибыль или прибыль до момента уплаты налогов и процентов по кредитам организации. И называться показатели будут соответственно: коэффициент рентабельности продаж по валовой прибыли и коэффициент операционной рентабельности.

Расчет рентабельности продаж производится по следующей формуле:

ROS = П / В × 100 %,

где:

П — прибыль;

В — выручка.

Рентабельность основных производственных фондов (ROFA)

Существуют активы, которые не расходуются, а подвергаются износу. Их организация использует в целях производства: автомобили, электросети, различное оборудование и здания. Прибыльность использования этих ресурсов отображает показатель рентабельности ROFA.

Расчет рентабельности производственных фондов производится по следующей формуле:

ROFA = П / Цс × 100 %,

где:

П — чистая прибыль организации за выбранный период;

Цс — стоимость основных средств компании.

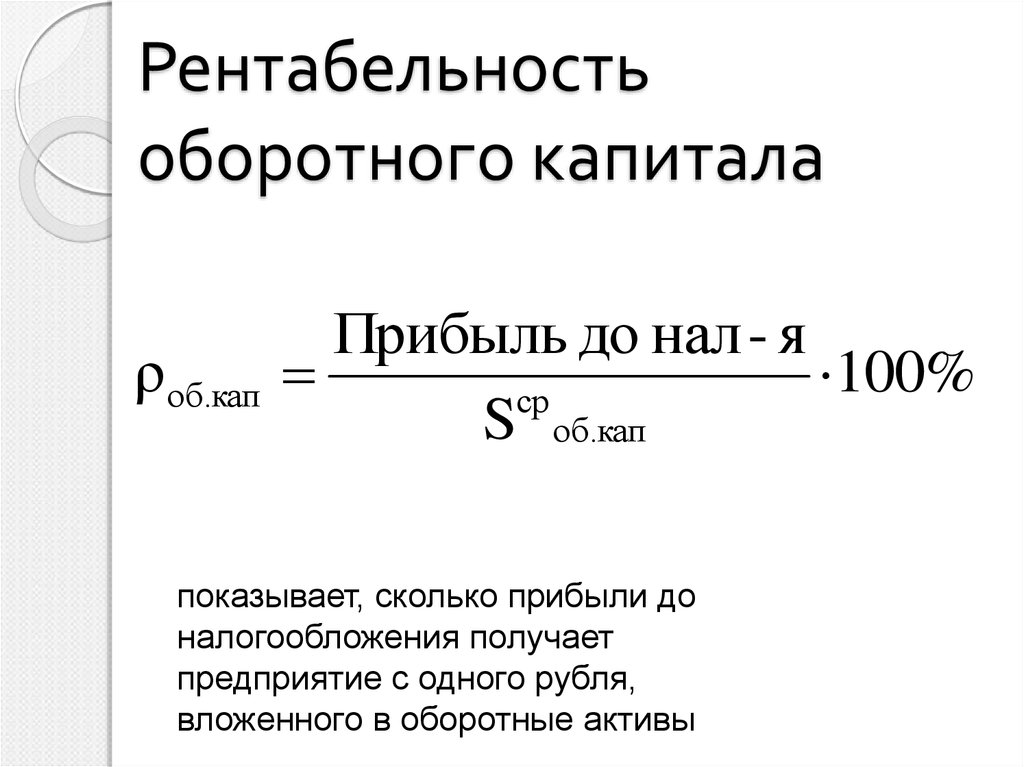

Рентабельность оборотных активов (RCA)

В отличие от основных средств оборотные активы компании могут быть израсходованы полностью. К ним относятся складские запасы, материальные средства, деньги, сырьевые составляющие для производства товаров и прочие расходуемые ресурсы. Чтобы выяснить, насколько эффективно используются оборотные активы, применяется исчисление показателя рентабельности RCA.

Чтобы выяснить, насколько эффективно используются оборотные активы, применяется исчисление показателя рентабельности RCA.

Расчет рентабельности оборотных активов производится по следующей формуле:

RCA = П / Цо × 100 %,

где:

П — чистая прибыль за нужный период;

Цо — стоимость оборотных активов, использованных в течение этого времени для производства товара или услуги.

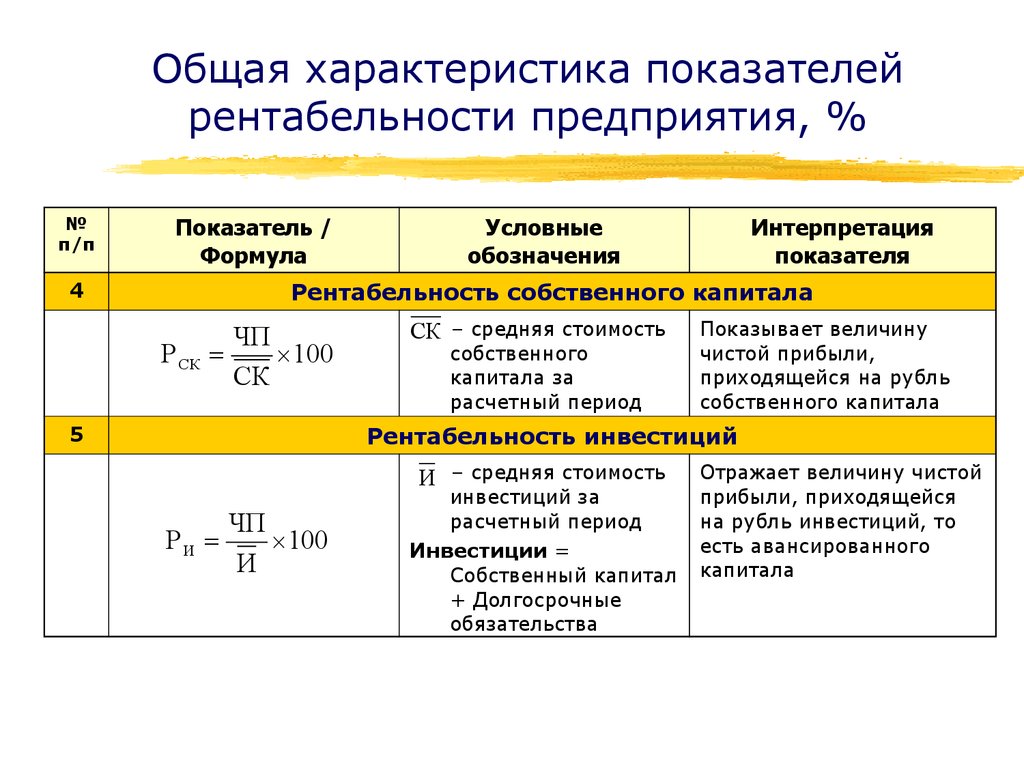

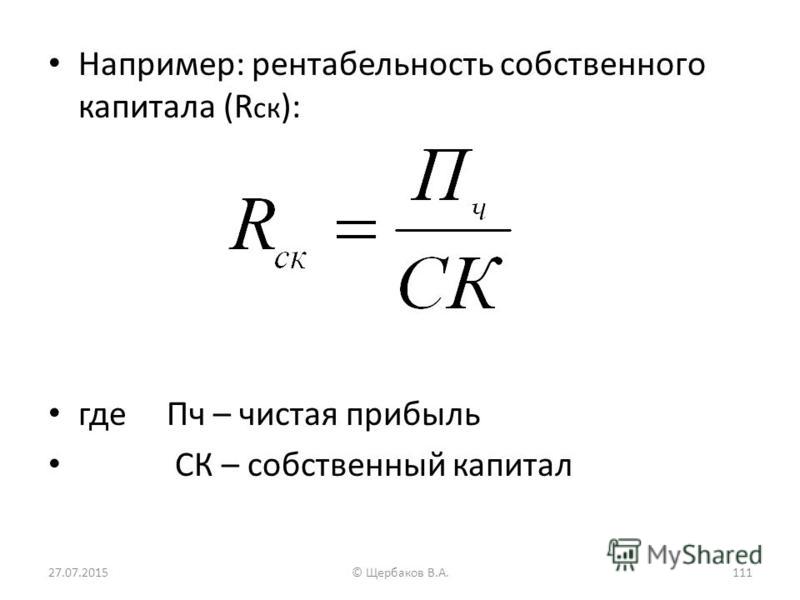

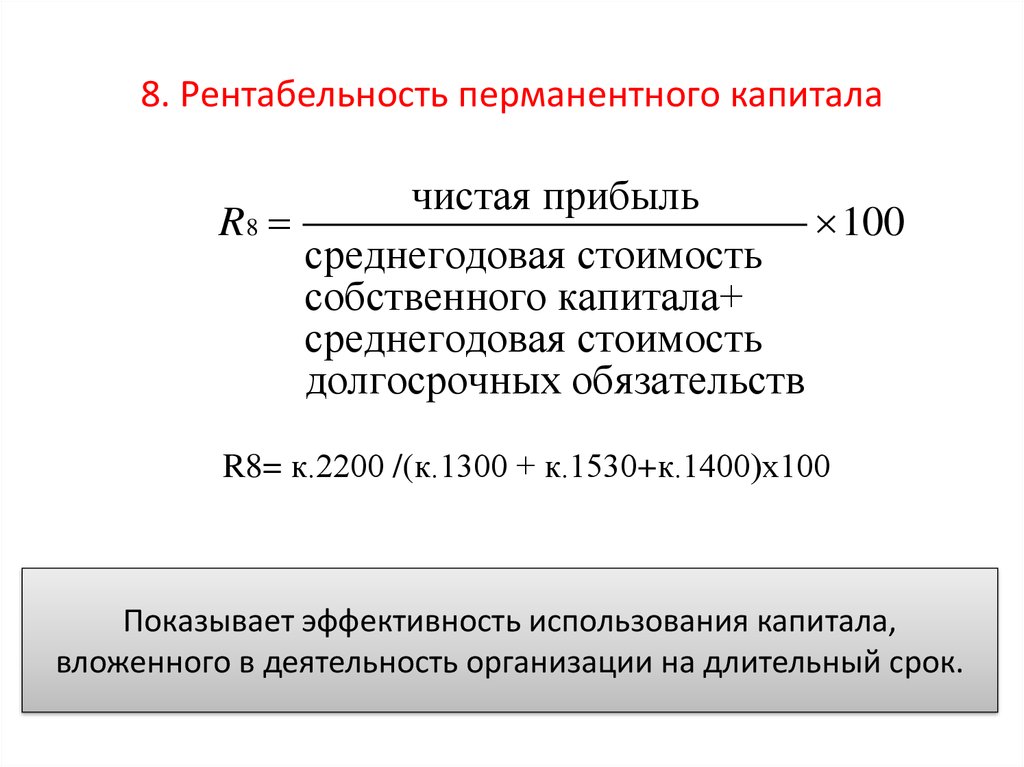

Рентабельность капитала (ROE)

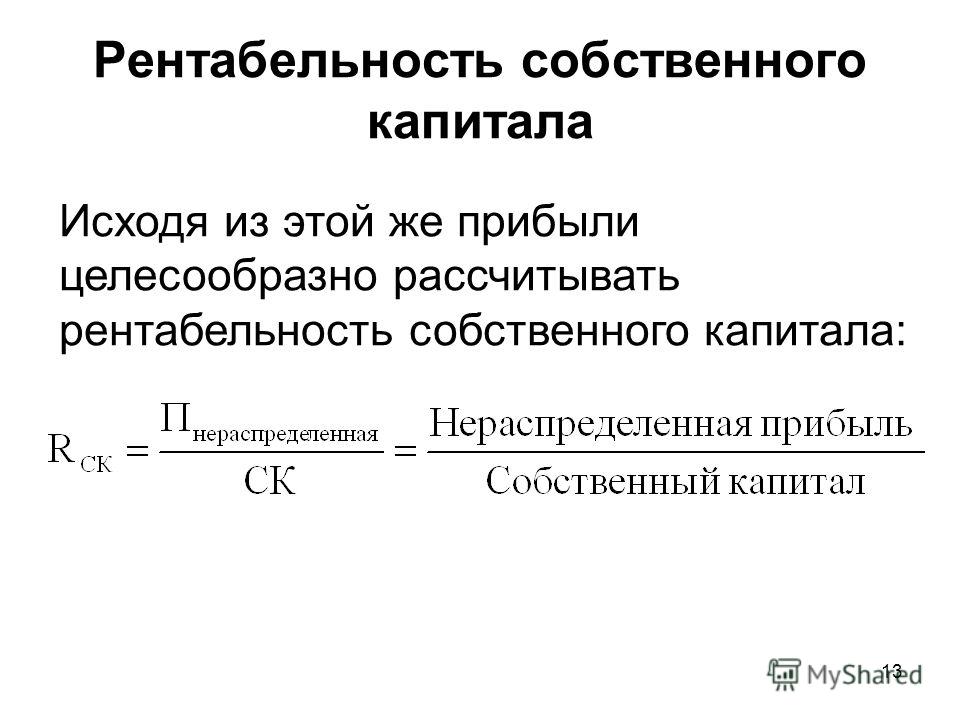

Определить эффективность денежных вложений поможет показатель рентабельности капитала. Можно исчислить рентабельность собственных средств, а именно акционерного и уставного капитала. Можно просчитать рентабельность привлеченного (задействованного) капитала – ROCE. Эти показатели отражают доходность компании, на основании которой делаются выводы об эффективности вложений именно в этот бизнес.

Расчет рентабельности оборотных активов производится по следующей формуле:

ROE = П / К × 100 %,

где:

П — чистая прибыль компании;

К — капитал, включая резервы.

Рентабельность инвестиций (ROI)

Этот показатель является индикатором эффективности вложения капитала, но его можно рассчитать не только для денежных средств, но и для биржевых инструментов и для банковских вкладов.

Расчет рентабельности инвестиций производится по следующей формуле:

ROI = П / Ци × 100 %,

где:

П — доход компании;

Ци — стоимость инвестиций.

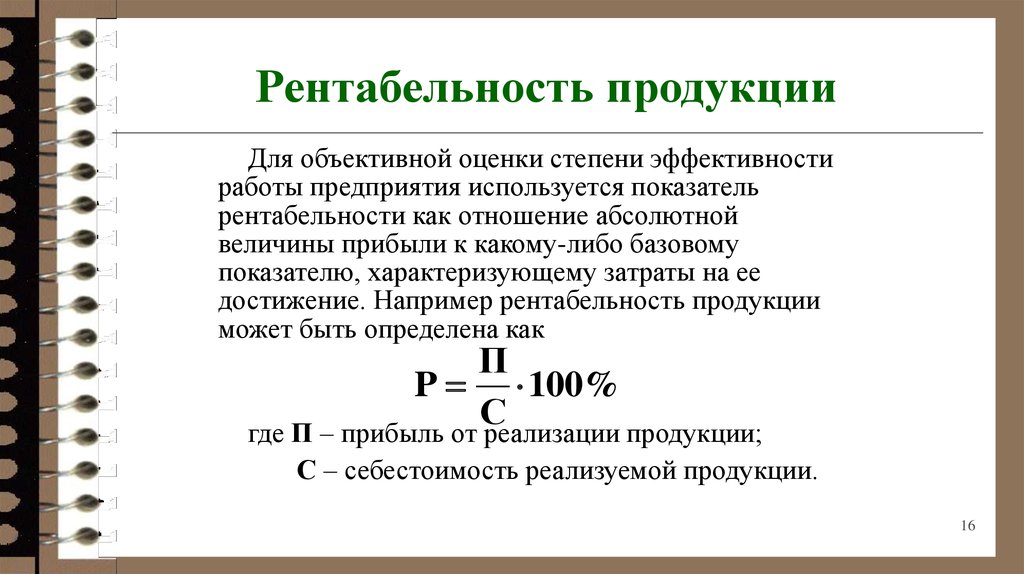

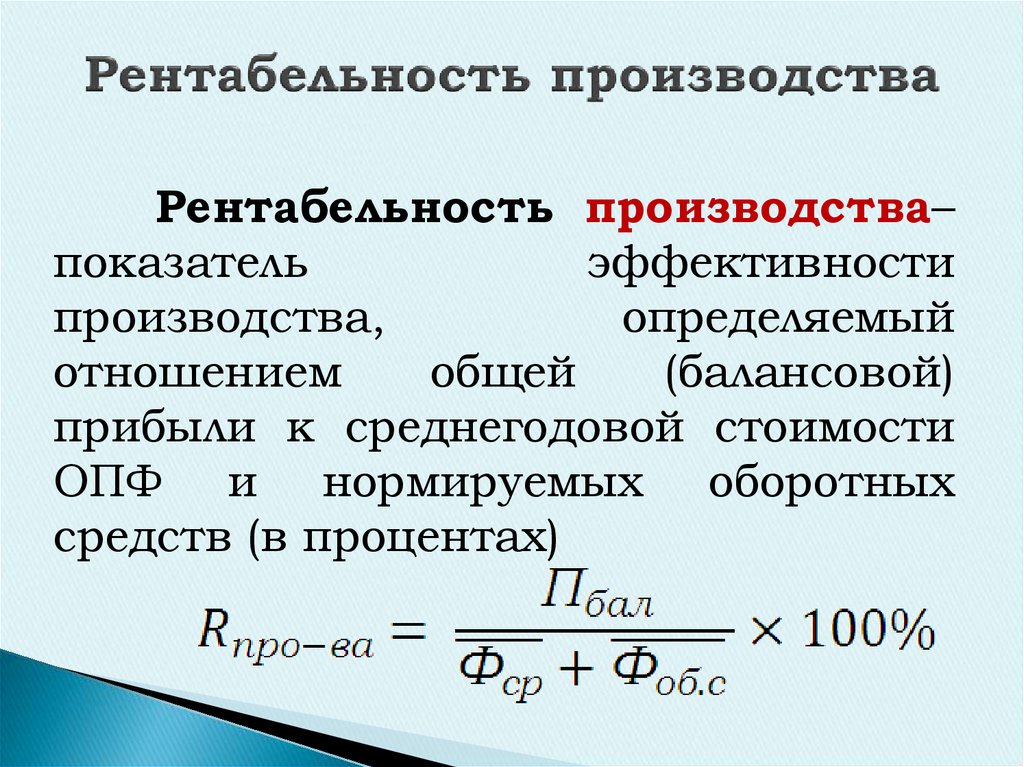

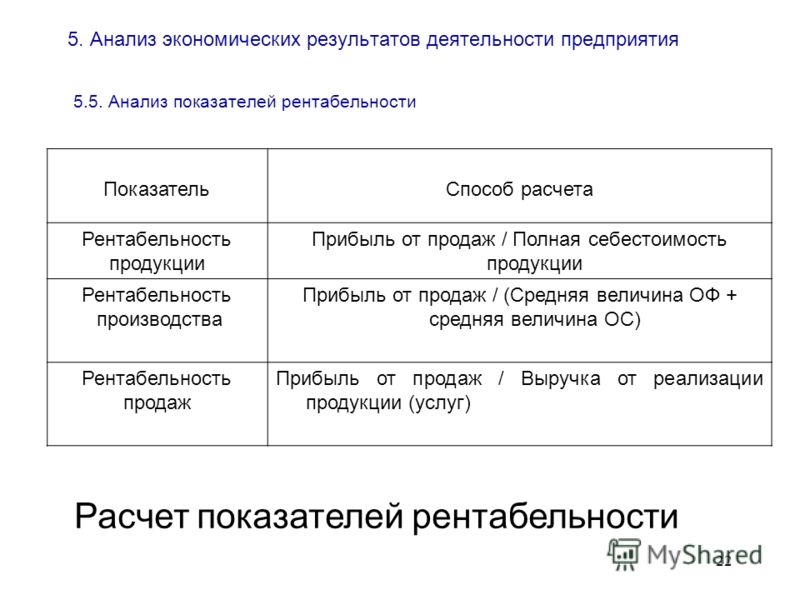

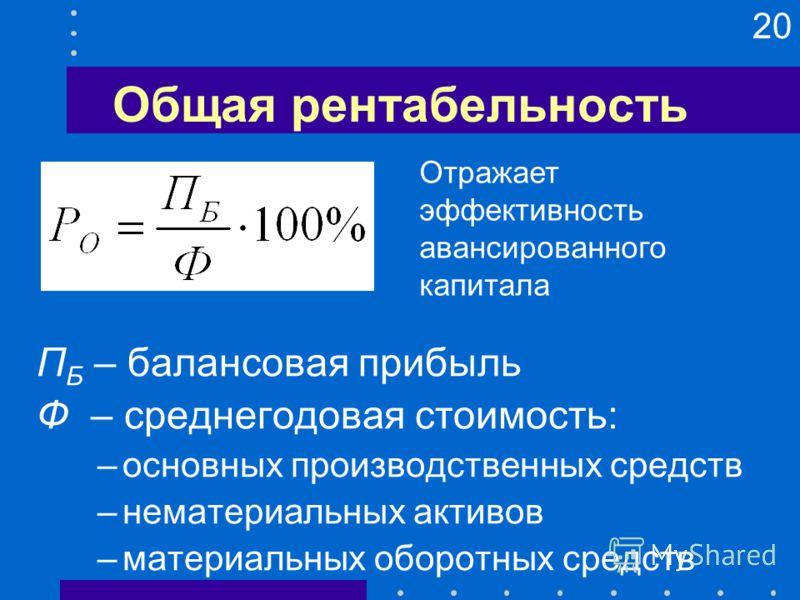

Рентабельность производства

Этот показатель применяется при анализе деятельности компании в целом и исчисляется по соотношению прибыли к стоимости оборотных средств и основных фондов. Можно просчитать прибыльность отдельного направления бизнеса, конкретного участка производства или выделенного товара.

Расчет рентабельности производства можно сделать по следующей формуле:

Rпр = П / (Цс + Цо) × 100 %,

где:

П — чистая прибыль;

Цс — стоимость основных фондов компании;

Цо — стоимость оборотных активов с учетом амортизации и износа.

Рентабельность проекта

Для того чтобы заранее сопоставить возможную доходность от объема вложенных средств в новый бизнес, используется показатель рентабельности проекта. Эти цифры важны и для владельцев будущего предприятия и для инвесторов, которые планируют вложиться в его создание и развитие.

Расчет рентабельности проекта производится по следующим формулам:

Как отношение стоимости бизнеса к инвестициям в его запуск.

Rп = Сб / Ци,

где:

Сб — итоговая стоимость бизнеса;

Ци — объем вложений.

Как отношение чистой прибыли и амортизационных расходов к инвестициям в запуск.

Rп = (П + А) / Ци,

где:

П — чистая прибыль;

А — амортизация;

Ци — затраты.

Пути увеличения рентабельности бизнеса

Повысить рентабельность можно двумя путями: снизить стоимость ресурсов или увеличить прибыль. Иногда эти два способа используют одновременно. Например, повышают цену на мороженое и при этом ищут нового поставщика, который продает молоко дешевле.

- Повысить цены

Этот способ использует большинство компаний. Рентабельность в таком случае точно вырастет, а вот спрос может уменьшиться. Чтобы этого не произошло, лучше предупредить клиентов о повышении цен заранее и объяснить, почему компания планирует предпринять такой шаг. Также желательно подготовить специальные предложения и скидки: они могут стать триггером к покупке по старой цене.

- Снизить себестоимость

Чтобы снизить себестоимость, нужно уменьшить затраты на производство продукции. Для этого используют следующие пути:

- Автоматизация производства.

- Увеличение производительности труда.

- Внедрение энергосберегающих технологий.

- Сокращение производственных потерь и брака.

- Уменьшение цены закупки сырья и материалов.

Это чаще всего требует дополнительных затрат на покупку необходимого оборудования и обучение персонала. Например, компания приобрела станок с ЧПУ, который поможет расходовать фанеру более экономно и уменьшить количество брака.

Чтобы понять, нужно ли инвестировать в автоматизацию и производство, лучше обратиться к бизнес-аналитикам или, как минимум, рассчитать показатель ROI. Это поможет понять, как быстро окупятся вложения.

- Мотивировать отдел продаж

Чем больше продаж, тем выше прибыль организации. Важно создать для отдела продаж программу мотивации, чтобы количество и объем сделок росли. Лучше сочетать денежные выплаты с иными способами поддержания интереса сотрудников к работе. Например, использовать стимулирующие выплаты, компенсировать обучение, устраивать конкурсы профессионального мастерства и продвигать по карьерной лестнице успешных сотрудников.

- Повысить средний чек клиента

Средний чек — это отношение выручки с продаж к количеству чеков за определенный период времени.

Если удается повысить средний чек, то прибыль и рентабельность тоже вырастает. Для этого существует несколько способов:

- Готовые наборы товаров. Если клиент купит вместо одного товара несколько продуктов в красивой упаковке, он сможет сэкономить деньги и время на поиск подарка. А компания при помощи такого приема увеличивает средний чек и избавляется от товаров, которые плохо продаются отдельно.

- Апселл. Предложение более дорогого аналога товара. Это может быть похожее платье из премиум-сегмента, кожаные сапоги вместо обуви из полиуретана или расширенный тариф на использование сервиса вместо базового.

- Дополнительные продажи (кросс-селл). Это предложение приобрести еще несколько товаров вместе с основной покупкой. Например, защитное стекло для смартфона или флешку к фотоаппарату. Чаще всего такие предложения продавцы делают прямо на кассе, а в онлайн-магазинах демонстрируют дополнительный блок аксессуаров на странице товара.

- Продвигать товары через разные каналы

Например, дополнительно к продаже шоколада ручной работы через соцсети можно попробовать открыть магазин на маркетплейсе или запустить сайт с онлайн-оплатой. Так можно охватить больше потенциальной аудитории и увеличить выручку.

Так можно охватить больше потенциальной аудитории и увеличить выручку.

- Автоматизировать процессы

Автоматизация необходима, когда рутинные процессы отнимают много времени, приводят к регулярным ошибкам и требуют значительных затрат. Чаще всего автоматизируют бухгалтерский и складской учет, документооборот, маркетинг.

Например, чтобы поддерживать работу склада, нужно платить зарплату шести сотрудникам, которые работают посменно по 2 человека. После автоматизации складских процессов потребуется всего три сотрудника, а количество ошибок, на которые влияет человеческий фактор, существенно снизится. В результате уменьшатся затраты, а значит, повысится рентабельность.

Самый простой пример автоматизации — система 1С. Она помогает анализировать себестоимость, вести учет кадров, рассчитывать отпуска и считать зарплату сотрудников, формировать налоговую отчетность.

Для автоматизации дополнительно используют и другие решения:

- Системы маркировки. Чтобы сборка и комплектация готовых изделий была быстрой и грамотной, каждая деталь маркируется и заносится в единую систему. Тогда отгрузить, например, детский спортивный комплекс или большую уличную карусель будет гораздо проще.

- Мобильный учет товаров. Используя ручной штрихкодер, сотрудник магазина легко проводит инвентаризацию и подсчитывает количество товара на остатке. Такой инструмент незаменим в крупных розничных магазинах с высокой проходимостью.

- CRM. Это специальные программы, которые хранят данные о клиентах и транзакциях. С их помощью можно отслеживать эффективность работы менеджеров продаж, отправлять рассылки о брошенных корзинах и генерировать персональные предложения.

Чтобы сборка и комплектация готовых изделий была быстрой и грамотной, каждая деталь маркируется и заносится в единую систему. Тогда отгрузить, например, детский спортивный комплекс или большую уличную карусель будет гораздо проще.

Чтобы сборка и комплектация готовых изделий была быстрой и грамотной, каждая деталь маркируется и заносится в единую систему. Тогда отгрузить, например, детский спортивный комплекс или большую уличную карусель будет гораздо проще.Для увеличения прибыли применяются разные способы. Суть в том, чтобы найти определённый баланс, который поможет снизить издержки и повысить эффективность, не ухудшая качество. При таком подходе показатели рентабельности будут оставаться на должном уровне.

Формула стоимости предприятия (EV) и ее значение

Что такое стоимость предприятия (EV)?

Стоимость предприятия (EV) измеряет общую стоимость компании и часто используется как более комплексная альтернатива рыночной капитализации. EV включает в свой расчет рыночную капитализацию компании, а также краткосрочную и долгосрочную задолженность и любые денежные средства или их эквиваленты на балансе компании.

EV включает в свой расчет рыночную капитализацию компании, а также краткосрочную и долгосрочную задолженность и любые денежные средства или их эквиваленты на балансе компании.

Ключевые выводы

- Стоимость предприятия (EV) измеряет общую стоимость компании и часто используется как более комплексная альтернатива капитализации на фондовом рынке.

- Стоимость предприятия включает в свой расчет рыночную капитализацию компании, а также краткосрочную и долгосрочную задолженность и любые денежные средства на балансе компании.

- Стоимость предприятия используется в качестве основы для многих финансовых коэффициентов, измеряющих эффективность компании.

Введение в ценность предприятия

Компоненты ценности предприятия (EV)

Стоимость предприятия использует цифры из финансовой отчетности компании и текущих рыночных цен. Компоненты, из которых состоит электромобиль:

- Рыночная капитализация : Общая стоимость выпущенных в обращение обыкновенных и привилегированных акций компании

- Долг : Сумма долгосрочного и краткосрочного долга

- Необеспеченные пенсионные обязательства (если есть) : Сумма капитала, которого не хватает для покрытия пенсионных выплат, или суммы, которую компания должна отложить для осуществления пенсионных выплат в рамках необеспеченного плана. Может быть добавлена рыночная капитализация, если присутствует это значение.

- Доля меньшинства : Стоимость акционерного капитала дочерней компании с долей участия менее 50%. Его можно добавить к рыночной капитализации для расчета EV.

- Денежные средства и их эквиваленты : Общая сумма наличных денег, депозитных сертификатов, тратт, денежных переводов, коммерческих бумаг, рыночных ценных бумаг, фондов денежного рынка, краткосрочных государственных облигаций или казначейских векселей, которыми владеет компания.

Может быть добавлена рыночная капитализация, если присутствует это значение.

Может быть добавлена рыночная капитализация, если присутствует это значение.Формула стоимости предприятия и расчет

Е В «=» М С + Т о т а л Д е б т − С где: М С «=» Рыночная капитализация; равно текущему запасу цена, умноженная на количество акций в обращении Т о т а л д е б т «=» Равен сумме краткосрочных и долгосрочные кредиты С «=» Денежные средства и их эквиваленты; ликвидные активы компания, но может не включать рыночные ценные бумаги \begin{align} &EV=MC+Общий~Долг-C\\ &\textbf{где:}\\ &MC=\text{\малая рыночная капитализация; равна текущей акции}\\ &\text{\маленькая цена, умноженная на количество акций в обращении}\\ &Общий~долг =\текст{\маленький Равна сумме краткосрочных и}\\ &\текст {\ небольшой долгосрочный долг} \\ & C = \ text {\ небольшой Денежные средства и их эквиваленты; ликвидные активы}\\ &\text{\малой компании, но не могут включать рыночные ценные бумаги}\\ \end{выровнено} EV=MC+Общая задолженность-C, где:MC=рыночная капитализация; равна текущей цене акций, умноженной на количество находящихся в обращении акций Общий долг = равен сумме краткосрочного и долгосрочного долгаC = Денежные средства и денежные эквиваленты; ликвидные активы компании, но могут не включать рыночные ценные бумаги

Чтобы рассчитать рыночную капитализацию (если она недоступна в Интернете), вы должны умножить количество акций в обращении на текущую цену акции. Затем суммируйте всю задолженность на балансе компании, включая как краткосрочную, так и долгосрочную задолженность. Наконец, добавьте рыночную капитализацию к общему долгу и вычтите из результата все денежные средства и их эквиваленты.

Затем суммируйте всю задолженность на балансе компании, включая как краткосрочную, так и долгосрочную задолженность. Наконец, добавьте рыночную капитализацию к общему долгу и вычтите из результата все денежные средства и их эквиваленты.

Что вам говорит EV?

Стоимость предприятия (EV) значительно отличается от простой рыночной капитализации по нескольким параметрам, и многие считают ее более точным представлением стоимости фирмы. EV сообщает инвесторам или заинтересованным сторонам о стоимости компании и о том, сколько потребуется другой компании, если она захочет купить эту компанию.

Есть еще одно соображение: EV компании может быть отрицательным, если общая стоимость ее денежных средств и их эквивалентов превышает совокупную стоимость ее рыночной капитализации и долгов. Это признак того, что компания не очень хорошо использует свои активы — у нее слишком много наличных денег, которые не используются. Дополнительные деньги можно использовать для многих вещей, таких как распределение, выкуп, расширение, исследования и разработки, техническое обслуживание, повышение заработной платы сотрудников, бонусы или погашение долгов.

Рыночная капитализация не предназначена для представления балансовой стоимости компании. Вместо этого он представляет собой стоимость компании, определенную участниками рынка.

EV как мультипликатор оценки

Стоимость предприятия используется в качестве основы для многих финансовых коэффициентов, измеряющих эффективность компании. Например, корпоративный мультипликатор содержит стоимость предприятия. Он связывает общую стоимость компании из всех источников с показателем полученной операционной прибыли — прибыли до вычета процентов, налогов, износа и амортизации (EBITDA).

EBITDA измеряет способность компании генерировать доход и используется в качестве альтернативы простой прибыли или чистой прибыли (в некоторых случаях). Однако показатель EBITDA может ввести в заблуждение, поскольку он исключает стоимость капитальных вложений, таких как недвижимость, заводы и оборудование. Другой показатель, EBIT, может использоваться в качестве аналогичного финансового показателя без недостатка исключения расходов на износ и амортизацию, связанных с основными средствами (основными средствами).

Расчет EBITDA

EBITDA рассчитывает прибыль компании до вычета процентов, налогов, износа и амортизации. EBITDA рассчитывается по следующей формуле:

EBITDA = Чистая прибыль + Процентные расходы + Налоги + Амортизация + Амортизация

EV/EBITDA

Показатель корпоративного мультипликатора (EV/EBITDA) используется в качестве инструмента оценки для сравнения стоимости компании и ее долга с денежными доходами компании за вычетом ее неденежных расходов. В результате он идеально подходит для аналитиков и инвесторов, желающих сравнить компании в одной отрасли.

EV/EBITDA полезен в нескольких ситуациях:

- Этот коэффициент может быть более полезным, чем коэффициент P/E, при сравнении фирм с разной степенью финансового рычага (DFL).

- EBITDA полезен при оценке капиталоемких предприятий с высоким уровнем износа и амортизации.

- EBITDA обычно положительна, даже если прибыль на акцию (EPS) таковой не является.

EV/EBITDA имеет несколько недостатков:

- Если оборотный капитал растет, EBITDA будет завышать денежные потоки от операций (CFO или OCF). Кроме того, эта мера игнорирует то, как различные политики признания доходов могут повлиять на OCF компании.

- Поскольку свободный денежный поток фирмы отражает количество капитальных затрат (CapEx), он более тесно связан с теорией оценки, чем EBITDA. EBITDA будет в целом адекватной мерой, если капитальные затраты равны расходам на амортизацию.

EV/Продажи

Другим часто используемым мультипликатором для определения относительной стоимости фирм является отношение стоимости предприятия к объему продаж или EV/продажи. EV/Продажи считается более точным показателем, чем соотношение Цена/Продажи, поскольку оно учитывает стоимость и сумму долга, который компания должна погасить в какой-то момент.

Считается, что чем ниже мультипликатор EV/Sales, тем более привлекательной (или недооцененной) является компания. Соотношение EV/Sales может быть отрицательным, когда денежные средства, которыми владеет компания, превышают рыночную капитализацию и стоимость долга. Отрицательное EV/продажи означает, что компания может погасить все свои долги.

Соотношение EV/Sales может быть отрицательным, когда денежные средства, которыми владеет компания, превышают рыночную капитализацию и стоимость долга. Отрицательное EV/продажи означает, что компания может погасить все свои долги.

Стоимость предприятия и рыночная капитализация

Почему рыночная капитализация не отражает должным образом стоимость фирмы? Он не учитывает многие важные факторы, такие как задолженность компании и денежные резервы.

Стоимость предприятия является модификацией рыночной капитализации, поскольку она включает долг и денежные средства для определения стоимости компании.

Вот пример: представьте, что два одинаковых производителя гаджетов, компания А и компания Б, имеют одинаковую цену акций 4,32 доллара за акцию. Каждая из них имеет 1 миллион акций в обращении с рыночной капитализацией в 4,32 миллиона долларов.

Долг и наличные Изменить мнение

Теперь представьте, что компания А имеет 500 000 долларов наличными и их эквивалентами и 250 000 долларов в общем долге. Его EV (общая стоимость) составляет 4 320 000 долларов США + 250 000 долларов США — 500 000 долларов США = 4,07 миллиона долларов США.

Его EV (общая стоимость) составляет 4 320 000 долларов США + 250 000 долларов США — 500 000 долларов США = 4,07 миллиона долларов США.

Компания B имеет 1 миллион долларов наличными и 250 000 долларов долга. Его EV составляет 4 320 000 долларов + 250 000 долларов — 1 000 000 долларов = 3,57 миллиона долларов.

Компании выглядели одинаково с точки зрения рыночной капитализации, но при расчете EV картина выглядела совсем по-другому.

Стоимость предприятия в сравнении с коэффициентом P/E

Отношение цены к прибыли (коэффициент P/E) — это коэффициент для оценки компании, который измеряет текущую цену ее акций по отношению к ее прибыли на акцию (EPS). Отношение цены к прибыли иногда называют коэффициентом цены или коэффициентом дохода. Коэффициент P/E не учитывает сумму долга, который компания имеет на своем балансе.

EV включает долг при оценке компании и часто используется в тандеме с коэффициентом P/E для получения комплексной оценки.

Ограничения электромобиля

Как указывалось ранее, EV включает в себя общий долг, но важно учитывать, как руководство компании использует долг. Например, капиталоемкие отрасли, такие как нефтегазовая промышленность, обычно имеют значительные суммы долга, которые используются для стимулирования роста. Задолженность могла быть использована для покупки завода и оборудования. В результате EV может быть искажен при сравнении компаний из разных отраслей.

Например, капиталоемкие отрасли, такие как нефтегазовая промышленность, обычно имеют значительные суммы долга, которые используются для стимулирования роста. Задолженность могла быть использована для покупки завода и оборудования. В результате EV может быть искажен при сравнении компаний из разных отраслей.

Это важно учитывать, если рассматриваемая компания подвергается слиянию или поглощению. Это связано с тем, что приобретающая компания должна будет учитывать сумму долга, которую она берет на себя при слиянии. Инвесторы могут использовать эту информацию, чтобы оценить, как будут выглядеть объединенные компании в будущем.

Как и в случае с любой финансовой метрикой, лучше всего сравнивать компании в одной отрасли, чтобы лучше понять, как компания оценивается по сравнению с ее аналогами.

Пример электромобиля

Как указывалось ранее, формула EV представляет собой сумму рыночной стоимости собственного капитала (рыночной капитализации) и рыночной стоимости долга компании за вычетом денежных средств. Рыночная капитализация компании рассчитывается путем умножения цены акции на количество акций в обращении. Чистый долг представляет собой рыночную стоимость долга за вычетом денежных средств. Компания, приобретающая другую компанию, сохраняет денежные средства целевой фирмы, поэтому денежные средства необходимо вычесть из цены фирмы, представленной рыночной капитализацией.

Рыночная капитализация компании рассчитывается путем умножения цены акции на количество акций в обращении. Чистый долг представляет собой рыночную стоимость долга за вычетом денежных средств. Компания, приобретающая другую компанию, сохраняет денежные средства целевой фирмы, поэтому денежные средства необходимо вычесть из цены фирмы, представленной рыночной капитализацией.

Рассчитаем стоимость предприятия Macy’s (M). За 2021 финансовый год Macy’s зафиксировала следующее:

| Форма Macy’s 10-K, финансовый год, заканчивающийся 29 января 2022 г. | |||

|---|---|---|---|

| 1 | # Акции в обращении | 292,4 млн | |

| 2 | Цена акции на конец 28.01.22 | 25,44 $ | |

| 3 | Рыночная капитализация | 7,44 миллиарда долларов | Артикул 1 x 2 |

| 4 | Краткосрочный долг | $0 | |

| 5 | Долгосрочный долг | 3,30 миллиарда долларов | |

| 6 | Общий долг | 3,30 миллиарда долларов | Пункт 4+ 5 |

| 7 | Денежные средства и их эквиваленты | 1,71 миллиарда долларов | |

| Ценность предприятия | 9,03 миллиарда долларов | Деталь 3 + 6 — 7 | |

Мы можем рассчитать рыночную капитализацию Macy’s на основе приведенной выше информации. Macy’s имеет 292,4 миллиона акций в обращении по цене 25,44 доллара за акцию на конец финансового года (29 января 2022 г.):

Macy’s имеет 292,4 миллиона акций в обращении по цене 25,44 доллара за акцию на конец финансового года (29 января 2022 г.):

- Рыночная капитализация Macy’s составила 7,44 миллиарда долларов (292,4 миллиона x 25,44 доллара).

- У Macy’s был краткосрочный долг в размере 0 долларов и долгосрочный долг в размере 3,30 миллиарда долларов при общем долге в 3,30 миллиарда долларов.

- У Macy’s было 1,71 миллиарда долларов наличными и их эквивалентами.

Стоимость предприятия Macy’s рассчитывается как 7,44 миллиарда долларов (рыночная капитализация) + 3,30 миллиарда долларов (долг) — 1,71 миллиарда долларов (наличные).

Macy’s EV = 9,03 миллиарда долларов

Стоимость предприятия считается всеобъемлющей при оценке компании, потому что, если бы компания купила находящиеся в обращении акции Macy’s за 7,44 миллиарда долларов, ей также пришлось бы погасить непогашенные долги Macy’s на 3,30 миллиарда долларов.

В общей сложности приобретающая компания потратит на покупку Macy’s более 10 миллиардов долларов. Однако, поскольку у Macy’s есть 1,71 миллиарда долларов наличными, эта сумма может быть добавлена для погашения долга.

Как рассчитать стоимость предприятия?

Чтобы рассчитать рыночную капитализацию, умножьте количество акций в обращении на текущую цену акции. Затем суммируйте всю задолженность на балансе компании. Наконец, добавьте рыночную капитализацию к общему долгу и вычтите из результата все денежные средства и их эквиваленты.

В чем ценность хорошего предприятия?

Стоимость предприятия является хорошим индикатором общей стоимости компании, но EV/EBITDA является лучшим индикатором, демонстрирующим отношение общей стоимости к фактической прибыли. EV/EBITDA ниже 10 считается хорошим показателем.

Что такое ценность предприятия и почему она важна?

Стоимость предприятия показывает общую стоимость компании и обычно используется при слияниях и поглощениях для оценки потенциальных клиентов.

Что такое стоимость предприятия по сравнению с рыночной стоимостью?

Стоимость предприятия – это общая стоимость компании, а рыночная стоимость – это стоимость ее акций на фондовом рынке. Рыночная капитализация – это общая стоимость всех акций на фондовом рынке.

Практический результат

Стоимость предприятия оценивает общую стоимость компании, обычно используемую другими компаниями при рассмотрении вопроса о слиянии или поглощении. Инвесторы также могут использовать EV для оценки размера и стоимости компании, чтобы помочь им оценить выбор акций. EV лучше всего использовать с другими показателями для оценки акций. Некоторые популярные коэффициенты: EV/Продажи и EV/EBITDA.

Исправление — дек. 17, 2022: Статья была обновлена по сравнению с предыдущей версией, в которой неправильно опущен долг при описании формулы расчета стоимости предприятия. Долг является необходимым элементом формулы.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Бухгалтерские инструменты. «Как рассчитать стоимость предприятия».

Мэйси. «Форма 10-K | Macy’s Inc.», страница F7.

Yahoo Финансы. «Macy’s, Inc.», нажмите «График» и увеличьте масштаб января 2022 года.

Баланс: объяснение, компоненты и примеры

Что такое баланс?

Термин «балансовый отчет» относится к финансовому отчету, в котором отражены активы, обязательства и акционерный капитал компании на определенный момент времени. Балансовые отчеты служат основой для расчета нормы прибыли для инвесторов и оценки структуры капитала компании.

Короче говоря, баланс — это финансовый отчет, который дает представление о том, чем владеет компания и что она должна, а также о суммах, вложенных акционерами. Бухгалтерские балансы можно использовать с другими важными финансовыми отчетами для проведения фундаментального анализа или расчета финансовых коэффициентов.

Бухгалтерские балансы можно использовать с другими важными финансовыми отчетами для проведения фундаментального анализа или расчета финансовых коэффициентов.

Ключевые выводы

- Баланс — это финансовый отчет, в котором отражены активы, обязательства и собственный капитал компании.

- Балансовый отчет является одним из трех основных финансовых отчетов, которые используются для оценки бизнеса.

- Предоставляет информацию о финансах компании (чем она владеет и что должна) на дату публикации.

- Балансовый отчет соответствует уравнению, которое уравнивает активы с суммой обязательств и собственного капитала.

- Фундаментальные аналитики используют балансы для расчета финансовых коэффициентов.

Введение в бухгалтерский баланс

Как работают бухгалтерские балансы

Бухгалтерский баланс дает обзор состояния финансов компании в определенный момент времени. Он не может сам по себе дать представление о тенденциях, проявляющихся в течение более длительного периода. По этой причине баланс следует сравнивать с данными за предыдущие периоды.

По этой причине баланс следует сравнивать с данными за предыдущие периоды.

Инвесторы могут получить представление о финансовом благополучии компании, используя ряд коэффициентов, которые могут быть получены из балансового отчета, включая соотношение долга к собственному капиталу и коэффициент кислотности, а также многие другие. Отчет о прибылях и убытках и отчет о движении денежных средств также предоставляют ценный контекст для оценки финансов компании, как и любые примечания или дополнения к отчету о прибылях и убытках, которые могут ссылаться на баланс.

Балансовый отчет соответствует следующему уравнению бухгалтерского учета, где активы с одной стороны, а обязательства плюс акционерный капитал с другой, уравновешиваются:

Ресурсы «=» Обязательства + Собственный капитал \text{Активы} = \text{Обязательства} + \text{Акционерный капитал} Активы=обязательства+акционерный капитал

Эта формула интуитивно понятна. Это потому, что компания должна платить за все, чем она владеет (активы), либо занимая деньги (взяв на себя обязательства), либо забирая их у инвесторов (выпуск акционерного капитала).

Если компания возьмет в банке пятилетний кредит в размере 4000 долларов, ее активы (в частности, денежный счет) увеличатся на 4000 долларов. Его обязательства (в частности, счет долгосрочного долга) также увеличатся на 4000 долларов, уравновешивая две части уравнения. Если компания возьмет у инвесторов 8000 долларов, ее активы увеличатся на эту сумму, как и ее акционерный капитал. Все доходы, которые компания генерирует сверх своих расходов, будут поступать на счет акционерного капитала. Эти доходы будут сбалансированы со стороны активов, представленных в виде денежных средств, инвестиций, товарно-материальных запасов или других активов.

Балансовые отчеты также следует сравнивать с балансовыми отчетами других предприятий в той же отрасли, поскольку разные отрасли имеют уникальные подходы к финансированию.

Особые указания

Как отмечалось выше, вы можете найти информацию об активах, обязательствах и акционерном капитале в балансе компании. Активы всегда должны равняться обязательствам и акционерному капиталу. Это означает, что баланс должен всегда балансировать, отсюда и название. Если они не сбалансированы, могут возникнуть некоторые проблемы, в том числе неправильные или неуместные данные, ошибки инвентаризации или обменного курса или просчеты.

Активы всегда должны равняться обязательствам и акционерному капиталу. Это означает, что баланс должен всегда балансировать, отсюда и название. Если они не сбалансированы, могут возникнуть некоторые проблемы, в том числе неправильные или неуместные данные, ошибки инвентаризации или обменного курса или просчеты.

Каждая категория состоит из нескольких меньших счетов, которые разбивают специфику финансов компании. Эти счета сильно различаются в зависимости от отрасли, и одни и те же термины могут иметь разное значение в зависимости от характера бизнеса. Но есть несколько общих компонентов, с которыми инвесторы могут столкнуться.

Тереза Кьечи {Авторское право} Investopedia, 2019.

Компоненты баланса

Активы

Счета в этом сегменте перечислены сверху вниз в порядке их ликвидности. Это легкость, с которой они могут быть конвертированы в наличные деньги. Они подразделяются на оборотные активы, которые могут быть обращены в денежные средства в течение одного года или менее; и внеоборотные или долгосрочные активы, которые не могут.

Вот общий порядок счетов в составе оборотных средств:

- Денежные средства и их эквиваленты являются наиболее ликвидными активами и могут включать казначейские векселя и краткосрочные депозитные сертификаты, а также твердую валюту.

- Обращающиеся ценные бумаги – это долевые и долговые ценные бумаги, для которых существует ликвидный рынок.

- Дебиторская задолженность (AR) относится к деньгам, которые клиенты должны компании. Это может включать скидку на сомнительные счета, поскольку некоторые клиенты могут не платить то, что они должны.

- Товарно-материальные запасы относятся к любым товарам, имеющимся в наличии для продажи, оцениваемым по наименьшей из себестоимости или рыночной цене.

- Расходы предоплаты представляют собой стоимость, которая уже была оплачена, например, страхование, рекламные контракты или арендная плата.

К долгосрочным активам относятся:

- Долгосрочные инвестиции – это ценные бумаги, которые не будут или не могут быть ликвидированы в следующем году.

- Основные средства включают землю, машины, оборудование, здания и другие долгосрочные, как правило, капиталоемкие активы.

- Нематериальные активы включают нефизические (но все же ценные) активы, такие как интеллектуальная собственность и деловая репутация. Эти активы обычно указываются в балансе только в том случае, если они приобретены, а не разработаны собственными силами. Таким образом, их ценность может быть сильно занижена (например, за счет отсутствия всемирно признанного логотипа) или столь же сильно завышена.

Обязательства

Обязательства — это любые деньги, которые компания должна внешним сторонам, от счетов, которые она должна оплатить поставщикам, до процентов по облигациям, выпущенным кредиторам, до арендной платы, коммунальных услуг и заработной платы. Текущие обязательства подлежат погашению в течение одного года и перечислены в порядке даты их погашения. С другой стороны, долгосрочные обязательства подлежат оплате в любой момент по истечении одного года.

Счета текущих обязательств могут включать:

- Текущая часть долгосрочной задолженности – это часть долгосрочной задолженности, подлежащая погашению в течение следующих 12 месяцев. Например, если у компании осталось 10 лет по кредиту для оплаты своего склада, 1 год является текущим обязательством, а 9 лет — долгосрочным обязательством.

- Проценты к уплате представляют собой накопленные причитающиеся проценты, часто подлежащие уплате в рамках просроченного обязательства, такого как несвоевременное перечисление налога на имущество.

- Задолженность по заработной плате — это оклады, заработная плата и льготы работникам, часто за последний период выплаты.

- Предоплата клиента – это деньги, полученные клиентом до предоставления услуги или поставки товара. Компания обязана (а) предоставить этот товар или услугу или (б) вернуть деньги покупателю.

- Дивиденды к выплате – это дивиденды, которые были разрешены к выплате, но еще не были выпущены.

- Заработанные и незаработанные премии аналогичны предоплате в том смысле, что компания получила деньги авансом, еще не выполнила свою часть соглашения и должна вернуть незаработанные деньги, если они не исполнят.

- Кредиторская задолженность часто является наиболее распространенным текущим обязательством. Кредиторская задолженность — это долговые обязательства по счетам, обработанным в рамках деятельности предприятия, которые часто подлежат оплате в течение 30 дней с момента получения.

Долгосрочные обязательства могут включать:

- Долгосрочная задолженность включает любые проценты и основную сумму по выпущенным облигациям

- Обязательства пенсионного фонда относятся к деньгам, которые компания обязана перечислить на пенсионные счета своих сотрудников

- Отложенное налоговое обязательство – это сумма налогов, которые начислены, но не будут уплачены в течение следующего года. Помимо сроков, эта цифра уравновешивает различия между требованиями к финансовой отчетности и способами начисления налогов, такими как расчеты амортизации.

Некоторые обязательства учитываются вне баланса, то есть они не отображаются в балансе.

Акционерный капитал

Акционерный капитал — это деньги, принадлежащие владельцам бизнеса или его акционерам. Он также известен как чистые активы, поскольку он эквивалентен совокупным активам компании за вычетом ее обязательств или долга перед лицами, не являющимися акционерами.

Нераспределенная прибыль — это чистая прибыль, которую компания либо реинвестирует в бизнес, либо использует для погашения долга. Оставшаяся сумма распределяется между акционерами в виде дивидендов.

Казначейские акции — это акции, выкупленные компанией. Его можно продать позже, чтобы получить наличные, или зарезервировать, чтобы отразить враждебное поглощение.

Некоторые компании выпускают привилегированные акции, которые будут перечислены отдельно от обыкновенных акций в этом разделе. Привилегированным акциям присваивается произвольная номинальная стоимость (как в некоторых случаях и обыкновенным акциям), которая не влияет на рыночную стоимость акций. Счета обыкновенных и привилегированных акций рассчитываются путем умножения номинальной стоимости на количество выпущенных акций.

Счета обыкновенных и привилегированных акций рассчитываются путем умножения номинальной стоимости на количество выпущенных акций.

Дополнительный оплаченный капитал или излишек капитала представляет собой сумму, которую акционеры инвестировали сверх счета обыкновенных или привилегированных акций, которые основаны на номинальной стоимости, а не на рыночной цене. Акционерный капитал не имеет прямого отношения к рыночной капитализации компании. Последний основан на текущей цене акции, в то время как оплаченный капитал представляет собой сумму капитала, приобретенного по любой цене.

Номинальная стоимость часто представляет собой очень небольшую сумму, например 0,01 доллара США.

Важность бухгалтерского баланса

Независимо от размера компании или отрасли, в которой она работает, бухгалтерский баланс имеет множество преимуществ:

Балансовые отчеты определяют риск. В этом финансовом отчете перечисляется все, чем владеет компания, и все ее долги. Компания сможет быстро оценить, не заняла ли она слишком много денег, недостаточно ли ликвидны принадлежащие ей активы и достаточно ли у нее наличных денег для удовлетворения текущих потребностей.

Компания сможет быстро оценить, не заняла ли она слишком много денег, недостаточно ли ликвидны принадлежащие ей активы и достаточно ли у нее наличных денег для удовлетворения текущих потребностей.

Бухгалтерские балансы также используются для обеспечения капитала. Компания обычно должна предоставить баланс кредитору, чтобы обеспечить бизнес-кредит. Компания также обычно должна предоставлять баланс частным инвесторам при попытке обеспечить финансирование частного капитала. В обоих случаях внешняя сторона хочет оценить финансовое состояние компании, кредитоспособность бизнеса и сможет ли компания погасить свои краткосрочные долги.

Менеджеры могут использовать финансовые коэффициенты для измерения ликвидности, прибыльности, платежеспособности и ритма (оборот) компании с использованием финансовых коэффициентов, а для некоторых финансовых коэффициентов требуются цифры, взятые из баланса. При анализе с течением времени или в сравнении с конкурирующими компаниями менеджеры могут лучше понять способы улучшения финансового состояния компании.

Наконец, балансовые отчеты могут привлекать и удерживать таланты. Сотрудники обычно предпочитают знать, что их работа в безопасности и что компания, в которой они работают, находится в добром здравии. Для публичных компаний, которые должны раскрывать свой баланс, это требование дает сотрудникам возможность проверить, сколько денежных средств у компании есть в наличии, принимает ли компания разумные решения при управлении долгом и считают ли они, что финансовое состояние компании соответствует что они ожидают от своего работодателя.

Ограничения баланса

Хотя бухгалтерский баланс представляет собой бесценную информацию для инвесторов и аналитиков, у него есть некоторые недостатки. Поскольку он является статическим, многие финансовые коэффициенты опираются на данные, включенные как в баланс, так и в более динамичный отчет о прибылях и убытках и отчет о движении денежных средств, чтобы нарисовать более полную картину того, что происходит с бизнесом компании. По этой причине баланс сам по себе может не отражать полную картину финансового состояния компании.

По этой причине баланс сам по себе может не отражать полную картину финансового состояния компании.

Балансовый отчет ограничен из-за его узкого диапазона времени. Финансовый отчет отражает только финансовое положение компании на конкретный день. Рассмотрение одного только балансового отчета может затруднить определение того, хорошо ли работает компания. Например, представьте, что компания сообщает о наличии наличных средств в размере 1 000 000 долларов на конец месяца. Без контекста, сравнительной точки зрения, знания своего предыдущего баланса денежных средств и понимания операционных потребностей отрасли знание того, сколько денежных средств в наличии у компании, дает ограниченную ценность.

Различные системы бухгалтерского учета и способы учета амортизации и запасов также изменят показатели, отраженные в балансе. Из-за этого менеджеры имеют некоторую возможность играть с цифрами, чтобы выглядеть более благоприятными. Обратите внимание на сноски балансового отчета, чтобы определить, какие системы используются в их бухгалтерском учете, и высматривать красные флажки.

Наконец, балансовый отчет подлежит нескольким профессиональным суждениям, которые могут существенно повлиять на отчет. Например, дебиторская задолженность должна постоянно оцениваться на предмет обесценения и корректироваться для отражения потенциально безнадежной задолженности. Не зная, какую дебиторскую задолженность компания, вероятно, получит на самом деле, компания должна сделать оценки и отразить свои наилучшие предположения в балансовом отчете.

Образец баланса

На изображении ниже приведен пример сравнительного баланса Apple, Inc. В этом балансе финансовое положение компании по состоянию на сентябрь 2020 года сравнивается с финансовым положением компании за предыдущий год.

В этом примере общие активы Apple в размере 323,8 млрд долларов выделены в верхней части отчета. Этот раздел активов разбит на текущие активы и внеоборотные активы, и каждая из этих категорий разбита на более конкретные счета. Краткий обзор активов Apple показывает, что их наличные деньги уменьшились, а внеоборотные активы увеличились.

В этом балансовом отчете также представлены обязательства и собственный капитал Apple, каждый из которых имеет отдельный раздел в нижней половине отчета. Раздел обязательств разбит так же, как и раздел активов, с текущими обязательствами и долгосрочными обязательствами, сообщающими об остатках по счетам. В разделе общего акционерного капитала указывается стоимость обыкновенных акций, нераспределенная прибыль и накопленный прочий совокупный доход. Общие обязательства Apple увеличились, общий капитал уменьшился, и комбинация этих двух факторов соответствует общим активам компании.

Почему важен бухгалтерский баланс?

Балансовый отчет является важным инструментом, используемым руководителями, инвесторами, аналитиками и регулирующими органами для понимания текущего финансового состояния бизнеса. Обычно он используется вместе с двумя другими типами финансовой отчетности: отчетом о прибылях и убытках и отчетом о движении денежных средств.

Бухгалтерские балансы позволяют пользователю получить представление об активах и пассивах компании. Балансовый отчет может помочь пользователям ответить на такие вопросы, как положительная чистая стоимость компании, достаточно ли у нее денежных средств и краткосрочных активов для покрытия своих обязательств и имеет ли компания большую задолженность по сравнению с ее аналогами.

Балансовый отчет может помочь пользователям ответить на такие вопросы, как положительная чистая стоимость компании, достаточно ли у нее денежных средств и краткосрочных активов для покрытия своих обязательств и имеет ли компания большую задолженность по сравнению с ее аналогами.

Что включено в баланс?

Бухгалтерский баланс включает информацию об активах и обязательствах компании. В зависимости от компании это могут быть краткосрочные активы, такие как денежные средства и дебиторская задолженность, или долгосрочные активы, такие как основные средства. Аналогичным образом его обязательства могут включать краткосрочные обязательства, такие как кредиторская задолженность и задолженность по заработной плате, или долгосрочные обязательства, такие как банковские кредиты и другие долговые обязательства.

Кто составляет баланс?

В зависимости от компании за подготовку баланса могут нести ответственность разные стороны. Для небольших частных предприятий баланс может быть подготовлен владельцем или бухгалтером компании. Для частных фирм среднего размера они могут быть подготовлены внутри компании, а затем проверены внешним бухгалтером.

Для частных фирм среднего размера они могут быть подготовлены внутри компании, а затем проверены внешним бухгалтером.

Публичные компании, с другой стороны, обязаны получать внешний аудит со стороны государственных бухгалтеров, а также должны обеспечивать, чтобы их бухгалтерские книги соответствовали гораздо более высоким стандартам. Балансовые отчеты и другие финансовые отчеты этих компаний должны быть подготовлены в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP) и должны регулярно представляться в Комиссию по ценным бумагам и биржам (SEC).

Для чего нужен баланс?

Балансовый отчет объясняет финансовое положение компании в определенный момент времени. В отличие от отчета о прибылях и убытках, в котором сообщается финансовая информация за определенный период времени, балансовый отчет используется для определения состояния компании в определенный день.

Банковская выписка часто используется лицами, не входящими в компанию, для оценки состояния компании.