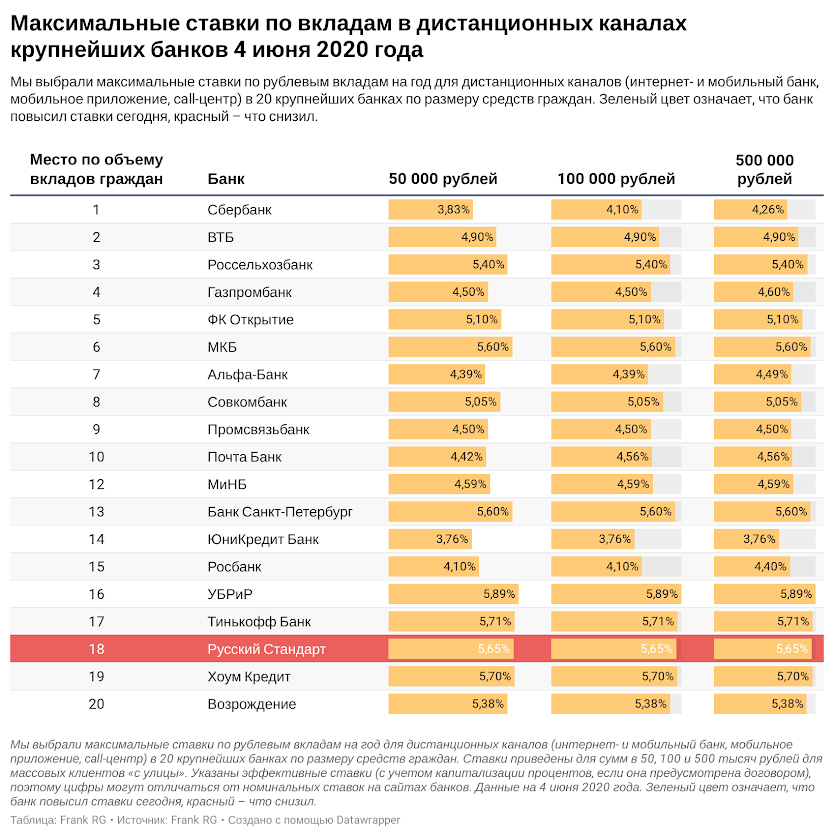

Из чего складываются процентные ставки по вкладам физических лиц в банках

/Журнал/Накопить и сохранить

Ликбез

Процентная ставка, по сути, является платой за использование кредитных средств. В случае с депозитами банк становится заемщиком, а вкладчик – кредитором. Из чего складываются проценты, установленные финансовой организацией, и от каких факторов они зависят, расскажем в этой статье.

20.05.21

1886

Поделиться

Что такое ставка

Ставка по вкладу — это процент от суммы вклада, который банк начисляет клиенту раз в год, квартал или месяц. Она может быть фиксированной или расти вместе с суммой на счете.

Подробнее о том, как банки устанавливают ставки по вкладам и почему высокая ставка — не всегда хорошо.

Процентные ставки по вкладам в кредитных учреждениях должны соответствовать реальной экономической обстановке в стране и мире, а также изменениям в обороте денежной массы. Кроме того, проценты по депозитам – это защита от риска обесценивания денег. В банковском договоре обозначается как сумма вклада, так и размер процентов, выплачиваемых клиенту банком. На рынке финансовых услуг существует комплекс процентных ставок по депозитам разного типа. Его можно разбить на четыре условные группы:

Кроме того, проценты по депозитам – это защита от риска обесценивания денег. В банковском договоре обозначается как сумма вклада, так и размер процентов, выплачиваемых клиенту банком. На рынке финансовых услуг существует комплекс процентных ставок по депозитам разного типа. Его можно разбить на четыре условные группы:

- регулируемые и нерегулируемые проценты;

- фиксированные или плавающие проценты. Плавающую ставку банк устанавливает на сделку для снижения потенциальных рисков;

- рыночные ставки, которые бывают аукционными (определяются посредством торгов) и банковскими. Как раз к этой категории относятся проценты по стандартным продуктам. Они затрагивают расходуемые или поступающие в финансовые организации активы по кредитам и вкладам. Процентные ставки по кредитным и депозитным соглашениям делятся на предоставляемые физлицам и организациям;

- межбанковские проценты (когда один банк предоставляет займы другим банкам), ставки с учетом рисков, уровня инфляции и т.

д.

д.

д.

д.Влияние ключевой ставки ЦБ РФ

Ключевую ставку устанавливает Центральный банк Российской Федерации, ориентируясь на общую экономическую обстановку в стране. На эту ключевую ставку опираются банки при определении своей денежно-кредитной политики. Коммерческие кредитные учреждения (банки, работающие с физическими и юридическими лицами) рассматривают ключевую ставку в качестве стоимости денег. Банк России дает им в долг минимум под данный процент и принимает средства на хранение максимум под него же. Сегодня ЦБ РФ сохраняет ключевую ставку на уровне 4,25% в год. Данный показатель определяется советом директоров Центробанка РФ. Заседания проводятся восемь раз в год по установленному графику. Они бывают основными и промежуточными. Первые проводятся один раз в четыре месяца и завершаются публикацией доклада о кредитно-денежной политике. Подготовка к принятию решения о ключевой ставке – длительный процесс, состоящий из таких этапов:

- примерно за месяц до заседания аналитики ЦБ РФ мониторят обстановку в стране и мире и формируют базовый и альтернативный сценарии экономического развития;

- за две недели до заседания эксперты подготавливают финальную статистику и отправляют прогнозы на согласование. «Неделя тишины». В это время представители регулятора не должны делать заявлений и публикаций, чтобы не влиять на ожидания участников рынка. Здесь свои прогнозы дают независимые эксперты.

- принятие решения по ключевой ставке.

«Неделя тишины». В это время представители регулятора не должны делать заявлений и публикаций, чтобы не влиять на ожидания участников рынка. Здесь свои прогнозы дают независимые эксперты.

«Неделя тишины». В это время представители регулятора не должны делать заявлений и публикаций, чтобы не влиять на ожидания участников рынка. Здесь свои прогнозы дают независимые эксперты.Какие факторы влияют на размер ключевой ставки:

- замедление либо ускорение годовой инфляции;

- снижение или повышение инфляционных прогнозов населения;

- изменение кредитно-денежной политики;

- изменение темпов роста ВВП.

Как ключевая ставка влияет на ставки по депозитам

Проценты по вкладам изменяются в ту же сторону, что и ключевая ставка. Чем она выше, тем более выгодным становится открытие депозита. Со снижением ставки ЦБ РФ ухудшаются и условия размещения денег в банке. И вот почему. Депозиты от физических лиц – это займы для финансовых организаций. Если банку нужны заемные средства, он берет их у Центробанка или пользуется сбережениями вкладчиков. Чтобы получить максимальную выгоду, компании нужно предлагать клиентам проценты ниже ключевой ставки. Так проценты, начисленные по депозитам, окажутся ниже, чем плата за кредит от регулятора. Если банку не нужен заемный капитал, он сам размещает клиентские деньги на депозит в ЦБ РФ. Разница в процентах становится чистой прибылью.

Так проценты, начисленные по депозитам, окажутся ниже, чем плата за кредит от регулятора. Если банку не нужен заемный капитал, он сам размещает клиентские деньги на депозит в ЦБ РФ. Разница в процентах становится чистой прибылью.

От чего еще зависит процентная ставка по вкладу

Прочие факторы, влияющие на депозитные взаимоотношения и устанавливаемые процентные ставки:

- развитие экономики страны и банковского сектора. Учитывается уровень инфляции, ситуация на внутреннем и внешнем рынках банковских ресурсов. В государствах со стабильной и развитой экономикой традиционно самые низкие процентные ставки;

- сроки привлечения денег по договорам. Чем дольше средства находятся в банке, тем выше процент;

- деловая репутация и рейтинг финансовой организации. Чем надежнее компания, тем меньше ставки;

- тип вклада. На процент влияют условия заключенного соглашения. В договоре прописывается, что банк не вправе без уведомления клиента изменять процентные ставки до истечения срока договора.

Типы процентных ставок

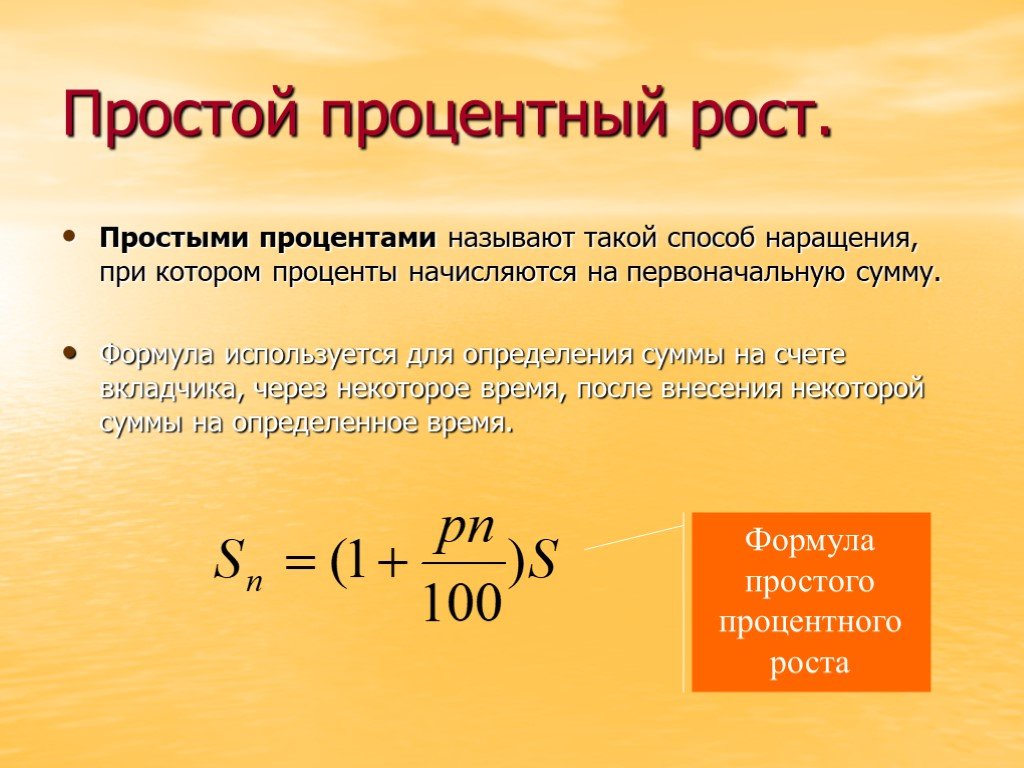

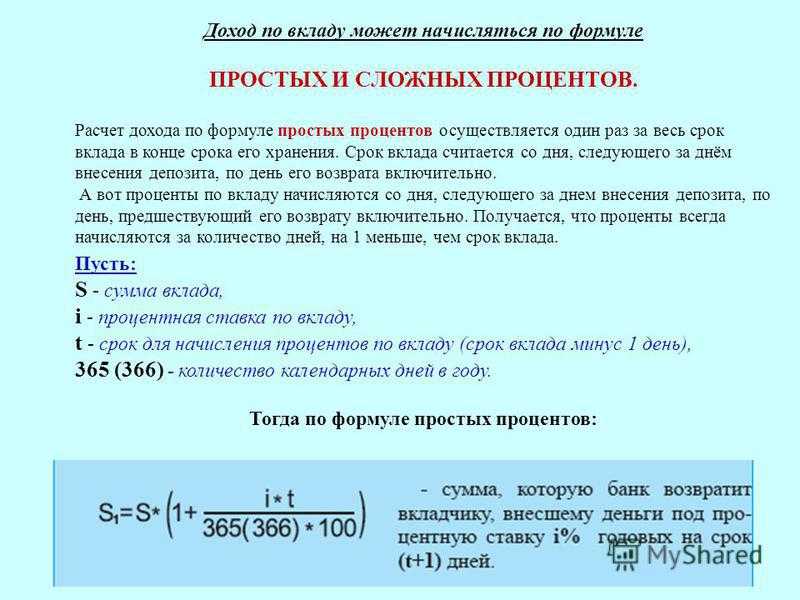

Простые проценты – стандартный тип расчета на базе установленной ставки. При расчетах используются фактические остатки вкладов. Формула простых процентов применяется, когда начисления по депозиту по окончании срока депозита суммируются с основной суммой (или переводятся на отдельный счет). Капитализация процентов здесь не предусматривается.

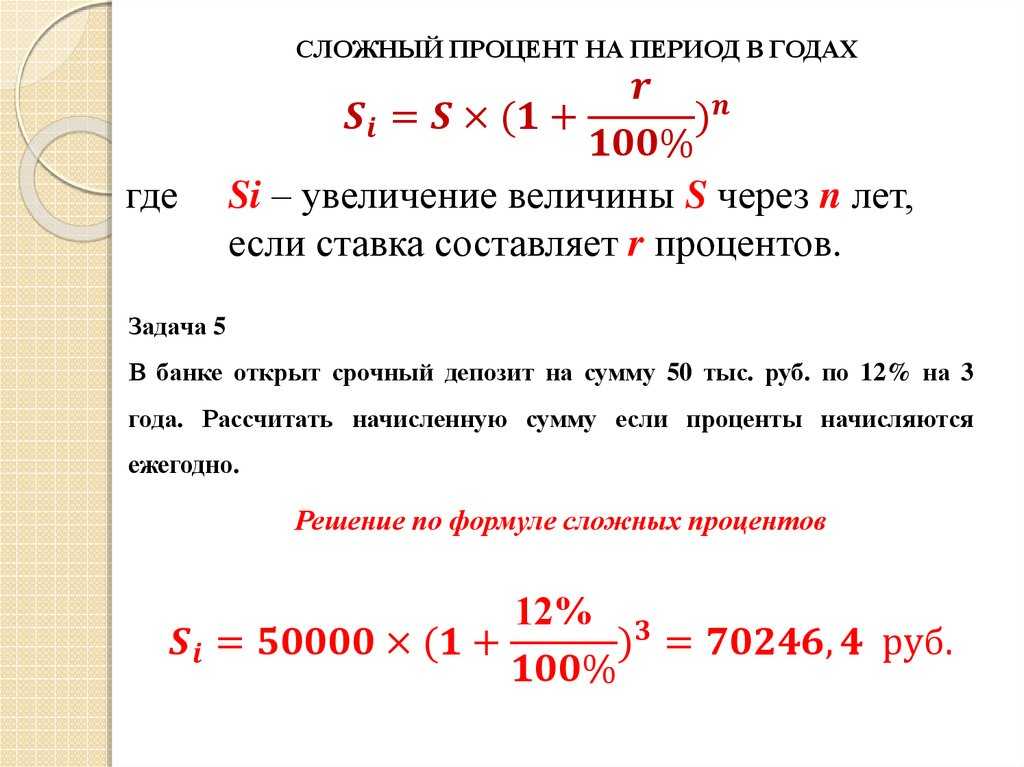

Второй вид расчета доходов – сложные проценты. В этом случае после завершения расчетного периода на размер депозита начисляются проценты. Полученная сумма суммируется со вкладом. В следующий расчетный период ставка должна рассчитываться по обновленной базе, увеличившейся на количество начисленных ранее процентов. Сложные проценты обычно применяются при фактическом получении прибыли по окончании действия вклада.

Самые привлекательные вклады в 2021 году

Чтобы не просто сохранить, но и приумножить накопления, можно обратить внимание на линейки продуктов небольших коммерческих банков. Такие компании предлагают повышенные ставки по вкладам, стараясь удержаться на рынке и справиться с конкурентами, перетянув на себя внимание клиентов.

Реклама от партнера

- Что такое ставка

- Влияние ключевой ставки ЦБ РФ

- Как ключевая ставка влияет на ставки по депозитам

- От чего еще зависит процентная ставка по вкладу

- Типы процентных ставок

- Самые привлекательные вклады в 2021 году

Выгодные ставки по вкладам

Выбирайте и открывайте депозиты в разных банках в одном личном кабинете

Читайте также

Ликбез

Разрезать, выкинуть, забыть? Разбираемся, как правильно закрыть кредитную карту

От чего зависит процентная ставка на потребительский кредит

Процентная ставка — один из основных критериев, по которым потенциальные заемщики оценивают кредитные предложения. Зачастую клиенты банков ориентируются на наименьшую ставку, но это не всегда верно. Предлагаем разобраться, от чего зависит процентная ставка на потребительский кредит и как выбрать оптимальную кредитную программу.

Зачастую клиенты банков ориентируются на наименьшую ставку, но это не всегда верно. Предлагаем разобраться, от чего зависит процентная ставка на потребительский кредит и как выбрать оптимальную кредитную программу.

Факторы, которые влияют на ставки по кредитам, условно можно разделить на несколько категорий:

- общая экономическая ситуация, а также ключевая ставка Центрального банка Российской Федерации;

- кредитная стратегия каждого отдельного банка;

- выбранные параметры кредитной программы;

- финансовые обстоятельства заемщика.

Экономические факторы

Ключевая ставка Центробанка РФ — это инструмент регулирования в финансовой системе страны. Последние несколько лет ключевая ставка находилась на уровне 6-8%. Это означает, что участники финансового рынка — банки — могут положить на депозиты или взять в долг средства у регулятора по установленной ключевой ставке. Чем она выше для банка, тем будет больше и процентная ставка на потребительский кредит. В такой ситуации сложнее брать кредиты, спрос на них падает. При низкой ключевой ставке кредитование, наоборот, становятся доступнее. Таким образом центробанки разных стран могут регулировать объем денежной массы, которая находится в обращении, стимулировать потребление, влиять на инфляцию.

В такой ситуации сложнее брать кредиты, спрос на них падает. При низкой ключевой ставке кредитование, наоборот, становятся доступнее. Таким образом центробанки разных стран могут регулировать объем денежной массы, которая находится в обращении, стимулировать потребление, влиять на инфляцию.

Стратегия банка

Также процентная ставка на потребительский кредит зависит от стратегии, принятой в банке. Некоторые кредитно-финансовые организации нацелены на увеличение кредитного портфеля, поэтому активно привлекают клиентов и нередко снижают требования к заемщикам. Другие банки могут быть заинтересованы в привлечении депозитов и ограничивают выдачу кредитов через установление консервативных условий и более высоких ставок.

Кредитные параметры

В большинстве случаев процентная ставка на потребительский кредит также зависит от суммы и сроков кредитования. В банке долгосрочный крупный кредит может выдаваться под меньшую ставку, чем небольшой краткосрочный. Перед оформлением договора имеет смысл уточнить, как меняются проценты по кредиту с учетом сроков и сумм. В отдельных случаях, чтобы получить выгодную ставку, может оказаться разумным взять чуть больший кредит, чем планировалось изначально, с возможностью погашать его досрочно.

В отдельных случаях, чтобы получить выгодную ставку, может оказаться разумным взять чуть больший кредит, чем планировалось изначально, с возможностью погашать его досрочно.

Финансовые обстоятельства заемщика

Стоит отметить, что процентная ставка на потребительский кредит определяется индивидуально для каждого клиента. При этом банк учитывает много факторов:

- кредитную историю заемщика;

- факт трудоустройства и наличие постоянного дохода;

- соотношение доходов и расходов;

- наличие движимого и недвижимого имущества в собственности;

- наличие в семье заемщика детей и взрослых на иждивении;

- возможность предоставить залог или пригласить поручителей;

- и другие обстоятельства.

В виду того, что каждому заемщику процентная ставка на потребительский кредит утверждается персонально, не имеет особо смысла сравнивать минимальные ставки в разных банках. Гораздо эффективнее обратиться за консультацией в интересные вам банки и попросить сделать предварительный расчет с учетом вашей финансовой ситуации. Это позволит более точно оценить доступные вам программы кредитования и выбрать наиболее подходящую.

Это позволит более точно оценить доступные вам программы кредитования и выбрать наиболее подходящую.

Поделиться с друзьями:

Как банки устанавливают процентные ставки по вашим кредитам

Когда вы пойдете в банк, чтобы открыть счет, вы обнаружите, что каждый вид депозитного счета имеет разную процентную ставку, в зависимости от банка и счета. Федеральная корпорация страхования депозитов (FDIC) сообщает, что типы счетов, которые обычно приносят самые высокие процентные ставки, — это счета денежного рынка, традиционные сберегательные счета и, наконец, депозитные сертификаты (CD).

Банк зарабатывает на спреде от средств, которые он ссужает, от тех, которые он принимает в качестве депозита. Чистая процентная маржа (NIM), которую большинство банков отчитывается ежеквартально, представляет собой этот спред, который представляет собой просто разницу между тем, что он зарабатывает на кредитах, и тем, что он выплачивает в виде процентов по депозитам. Конечно, это становится намного сложнее, учитывая головокружительное множество кредитных продуктов и процентных ставок, используемых для определения ставки, в конечном итоге взимаемой за кредиты.

Конечно, это становится намного сложнее, учитывая головокружительное множество кредитных продуктов и процентных ставок, используемых для определения ставки, в конечном итоге взимаемой за кредиты.

Ниже приведен обзор того, как банк определяет процентную ставку для потребительских и бизнес-кредитов.

Основные выводы

- Банк зарабатывает на спреде от средств, которые он выдает взаймы, от тех, которые он принимает в качестве депозита; чистая процентная маржа (NIM) представляет собой этот спред, который представляет собой просто разницу между тем, что он зарабатывает на кредитах, и тем, что он выплачивает в виде процентов по депозитам.

- Банки, как правило, свободны в определении своих собственных процентных ставок, которые они платят по депозитам, и платы за кредиты, но они должны учитывать ставки конкурентов и рыночные уровни для многочисленных процентных ставок и политики ФРС.

- Федеральная резервная система США устанавливает ставку по федеральным фондам, чтобы влиять на денежно-кредитную политику; это просто процентная ставка, которую банки используют, чтобы кредитовать друг друга и торговать с ФРС.

- Федеральная корпорация страхования депозитов (FDIC) сообщает, что типы счетов, которые обычно приносят самые высокие процентные ставки, — это счета денежного рынка, сберегательные счета и, наконец, расчетные счета.

- Другие факторы, которые банки могут учитывать при установлении процентных ставок, включают ожидаемую инфляцию, спрос на деньги в США и во всем мире, уровень фондового рынка и другие факторы.

Все начинается с политики процентной ставки

Банки, как правило, свободны в определении процентной ставки, которую они будут платить по депозитам и взимать плату за кредиты, но они должны принимать во внимание конкуренцию, а также рыночные уровни для многочисленных процентных ставок и политику ФРС.

Федеральный резервный банк США влияет на процентные ставки, устанавливая определенные ставки, устанавливая требования к банковским резервам, а также покупая и продавая «безрисковые» (термин, используемый для обозначения того, что они являются одними из самых безопасных из существующих) ценных бумаг Казначейства США и федерального агентства для влияют на депозиты, которые банки держат в ФРС.

Это называется денежно-кредитной политикой и призвано влиять на экономическую деятельность, а также на здоровье и безопасность всей банковской системы. Большинство рыночных стран используют аналогичный тип денежно-кредитной политики в своей экономике.

Ставка по федеральным фондам — это ставка, по которой банки ссужают друг другу, а учетная ставка — это ставка, по которой ФРС ссужает банки-участники.

Основным инструментом, который ФРС США использует для влияния на денежно-кредитную политику, является установление ставки по федеральным фондам, которая представляет собой просто ставку, которую банки используют для кредитования друг друга и торговли с ФРС. Когда ФРС повышает процентные ставки, как это было четыре раза в 2018 году, прибыль банковского сектора растет.

Многие другие процентные ставки, в том числе основная ставка, которую банки используют для идеального клиента (обычно корпоративного) с солидным кредитным рейтингом и историей платежей, основаны на ставках ФРС, таких как федеральные фонды.

Другими соображениями, которые банки могут принимать во внимание, являются ожидания в отношении уровня инфляции, спроса и скорости обращения денег в Соединенных Штатах и на международном уровне, уровни фондового рынка и другие факторы.

Рыночные факторы

Возвращаясь снова к чистой процентной марже, банки стремятся максимизировать ее, определяя крутизну кривых доходности. Кривая доходности в основном показывает в графическом формате разницу между краткосрочными и долгосрочными процентными ставками. Как правило, банк старается брать кредиты или платить вкладчикам по краткосрочным ставкам, а кредитовать на более долгосрочной части кривой доходности. Если банк сможет сделать это успешно, он заработает деньги и порадует акционеров.

Перевернутая кривая доходности, означающая, что процентные ставки в левом или краткосрочном спектре выше, чем долгосрочные, затрудняет для банка прибыльное кредитование. К счастью, перевернутые кривые доходности встречаются нечасто и, как правило, недолговечны.

В то время как ФРС контролирует денежно-кредитную политику в США, Конгресс контролирует фискальную политику, которая включает налоговую политику и государственные расходы.

В одном отчете, озаглавленном «Как банки устанавливают процентные ставки», говорится, что банки основывают свои процентные ставки на экономических факторах, включая уровень и рост валового внутреннего продукта (ВВП) и инфляцию. В нем также упоминается волатильность процентных ставок — взлеты и падения рыночных ставок — как важный фактор, на который обращают внимание банки.

Все эти факторы влияют на спрос на кредиты, что может способствовать повышению или понижению ставок. Когда спрос низок, например, во время экономического спада, такого как Великая рецессия, которая официально длилась с 2007 по 2009 год, банки могут повышать процентные ставки по депозитам, чтобы побудить клиентов брать кредиты, или снижать ставки по кредитам, чтобы стимулировать клиентов брать кредиты.

Соображения местного рынка также важны. Меньшие рынки могут иметь более высокие ставки из-за меньшей конкуренции, а также из-за того, что кредитные рынки менее ликвидны и имеют меньший общий объем кредитов.

Меньшие рынки могут иметь более высокие ставки из-за меньшей конкуренции, а также из-за того, что кредитные рынки менее ликвидны и имеют меньший общий объем кредитов.

Клиентские входы

Как упоминалось выше, основная ставка банка — ставка, которую банки взимают со своих наиболее кредитоспособных клиентов, — является наилучшей ставкой, которую они предлагают, и предполагает очень высокую вероятность полного и своевременного погашения кредита. Но, как знает любой потребитель, который пытался взять кредит, в игру вступает ряд других факторов.

Например, в игру вступает сумма, которую клиент занимает, каков его кредитный рейтинг и общие отношения с банком (например, количество продуктов, которые использует клиент, как долго он является клиентом, размер счетов).

Сумма денег, используемая в качестве первоначального взноса по кредиту, например, по ипотечному кредиту — будь то ничего, 5%, 10% или 20% — также важна. Исследования показали, что когда клиент вносит большой первоначальный взнос, у него достаточно «шкуры в игре», чтобы не отказываться от кредита в трудные времена.

Тот факт, что потребители вкладывали мало денег (и даже имели кредиты с отрицательным графиком погашения, что означает, что остаток кредита со временем увеличивался) на покупку домов во время жилищного пузыря начала 2000-х годов, рассматривается как огромный фактор, помогающий раздувать пламя кризиса. крах субстандартного ипотечного кредитования и последовавшая за ним Великая рецессия.

Залог или использование других активов (автомобиля, дома, другой недвижимости) в качестве обеспечения кредита также влияет на шкуру в игре.

Срок кредита, или как долго до погашения, также важно. Чем больше срок, тем выше риск того, что кредит не будет погашен. Обычно поэтому долгосрочные ставки выше, чем краткосрочные. Банки также обращают внимание на общую способность клиентов брать в долг.

Например, коэффициент обслуживания долга пытается создать одну удобную формулу, которую банк использует для определения процентной ставки, которую он будет взимать за кредит, или которую он может платить по депозиту.

Краткий обзор различных процентных ставок

Есть много других видов процентных ставок и кредитных продуктов. Когда дело доходит до установления ставок, некоторые кредиты, такие как ипотечные кредиты на жилье, могут основываться не на основной ставке, а на ставке казначейских векселей США (краткосрочная государственная ставка) и долгосрочных казначейских облигациях США.

По мере роста ставок по этим эталонам растут и ставки, взимаемые банками. Другие ссуды и ставки включают ссуды, обеспеченные государством, такие как ценные бумаги с ипотечным покрытием (MBS), студенческие ссуды и ставки по ссудам для малого бизнеса (кредиты SBA), последний из которых частично поддерживается государством.

Когда правительство имеет вашу поддержку, ставки по кредитам, как правило, ниже и используются в качестве основы для других кредитов, предоставляемых потребителям и предприятиям. Конечно, это может привести к безрассудному кредитованию и моральным рискам, когда заемщики предполагают, что правительство выручит их, когда ссуда станет плохой.

Что такое хороший кредитный рейтинг?

Ваш кредитный рейтинг влияет на многие сферы вашей финансовой жизни, от процентной ставки, которую вы получаете по кредитам и ипотечным кредитам, до успеха, которого вы добьетесь при аренде квартиры. Кредитные баллы обычно варьируются от 300 до 850, и чем выше, тем лучше. В зависимости от используемой модели кредитного рейтинга точные цифры, определяющие, что хорошо, могут различаться; тем не менее, хороший кредитный рейтинг колеблется от 670 до 739.. Очень хороший кредитный рейтинг — от 740 до 799, а все, что выше, считается отличным.

Может ли банк изменить процентную ставку по кредиту?

Если ссуда является ссудой с фиксированной процентной ставкой, то банк не может изменить процентную ставку по ссуде в течение срока действия ссуды. Если кредит предоставляется с регулируемой ставкой, то да, банк может изменить процентную ставку по кредиту. Изменения скорости могут быть заданы заранее или могут отслеживать индекс. Кроме того, максимальное увеличение может быть установлено в условиях кредита.

Кроме того, максимальное увеличение может быть установлено в условиях кредита.

Как банки определяют процентную ставку по вашему кредиту?

Банки устанавливают процентные ставки в соответствии со ставками, установленными Федеральной резервной системой. Они также учитывают процентные ставки, взимаемые конкурентами. По конкретному кредиту банки принимают во внимание кредитоспособность заемщика, которая включает его кредитный рейтинг, доход, сбережения и другие финансовые показатели.

Практический результат

Банки используют множество факторов для установления процентных ставок. Правда в том, что они стремятся максимизировать прибыль (через чистую процентную маржу) для своих акционеров. С другой стороны, потребители и предприятия стремятся к минимально возможной ставке. Подход, основанный на здравом смысле, для получения хорошей ставки состоял бы в том, чтобы перевернуть приведенное выше обсуждение с ног на голову или рассмотреть факторы, противоположные тому, что может искать банк.

Самый простой способ начать — это исходные данные клиента, такие как наличие максимально возможного кредитного рейтинга, внесение залога или крупный первоначальный взнос по кредиту, а также использование множества услуг (проверка, сбережения, брокерские услуги, ипотека) от одного и того же банка, чтобы получить скидка.

Заимствование во время спада в экономике или при высокой неопределенности (в отношении таких факторов, как инфляция и нестабильная среда процентных ставок) может быть хорошей стратегией для достижения благоприятной ставки, особенно если вы выбираете время, когда банк может быть особенно мотивирован сделать сделка или дать вам наилучшую возможную ставку. Наконец, поиск кредита или процентной ставки при государственной поддержке также может помочь вам получить самую низкую возможную процентную ставку.

Различные типы и их значение для заемщиков

Что такое процентная ставка?

Процентная ставка представляет собой сумму, которую кредитор взимает с заемщика, и представляет собой процент от основной суммы долга. Процентная ставка по кредиту обычно указывается на годовой основе, известной как годовая процентная ставка (APR).

Процентная ставка по кредиту обычно указывается на годовой основе, известной как годовая процентная ставка (APR).

Процентная ставка может также применяться к сумме, заработанной в банке или кредитном союзе со сберегательного счета или депозитного сертификата (CD). Годовая процентная доходность (APY) относится к процентам, полученным на этих депозитных счетах.

Ключевые выводы

- Процентная ставка – это сумма, взимаемая кредитором с заемщика сверх основного долга за использование активов.

- Процентная ставка также применяется к сумме, полученной в банке или кредитном союзе с депозитного счета.

- По большинству ипотечных кредитов используются простые проценты. Однако по некоторым кредитам используются сложные проценты, которые применяются к основной сумме, а также к накопленным процентам за предыдущие периоды.

- Заемщик, которого кредитор считает малорисковым, будет иметь более низкую процентную ставку. Кредит, который считается высоким риском, будет иметь более высокую процентную ставку.

- APY — это процентная ставка, которая начисляется в банке или кредитном союзе со сберегательного счета или CD. Сберегательные счета и компакт-диски используют сложные проценты.

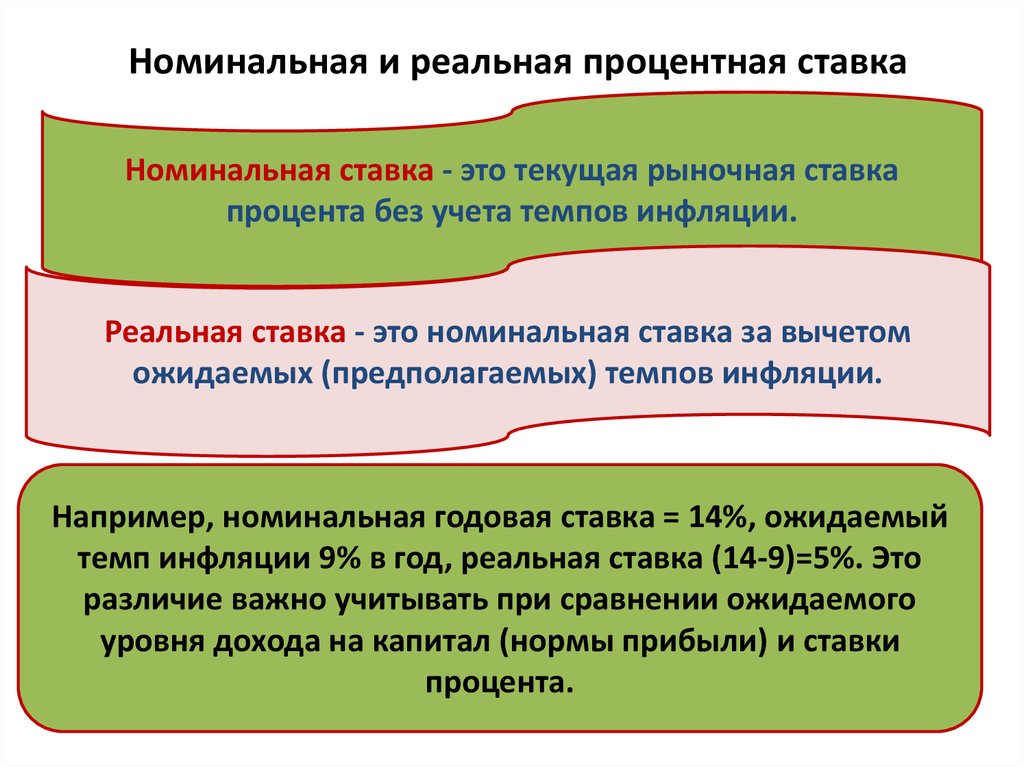

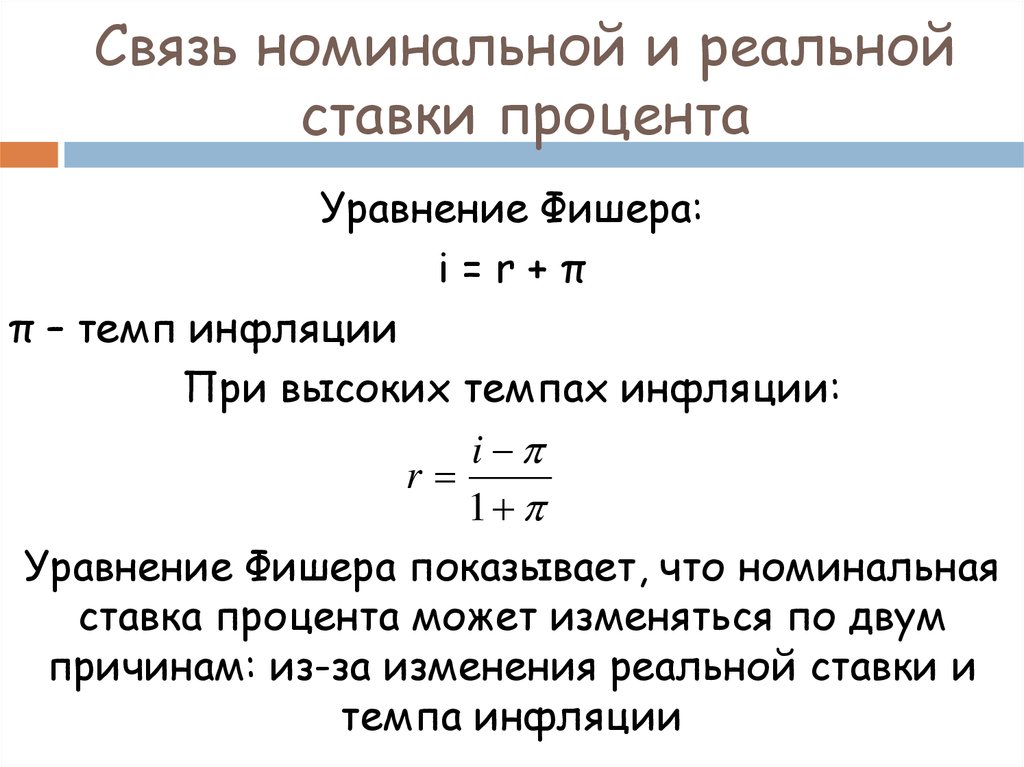

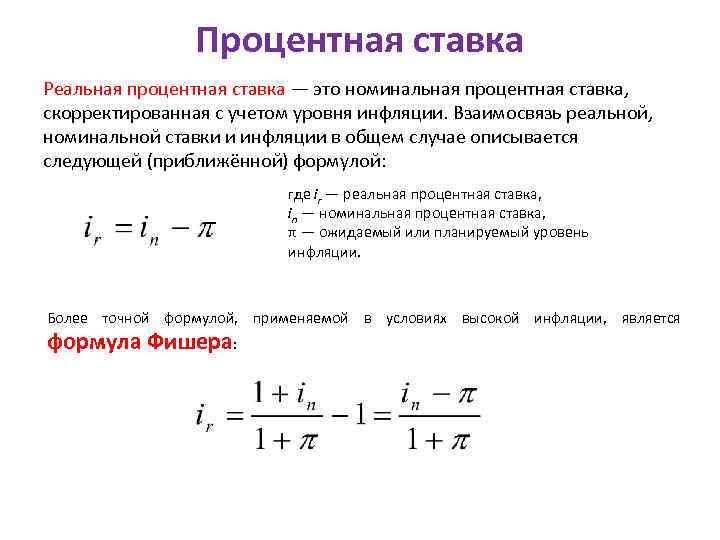

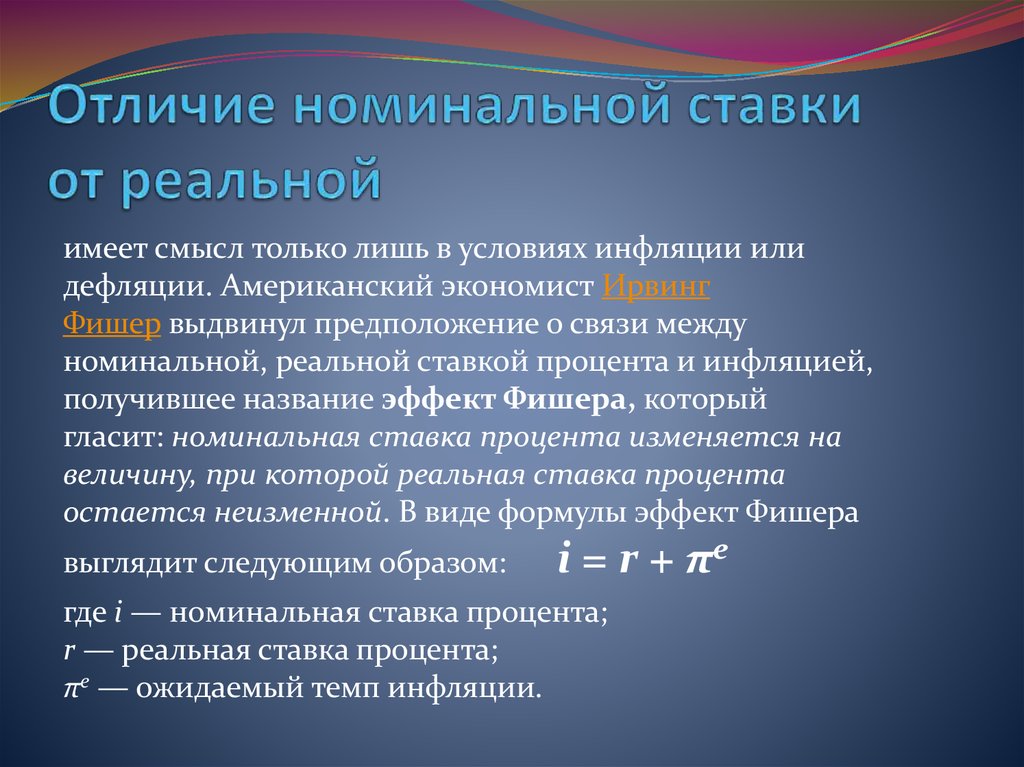

Процентные ставки: номинальные и реальные

Понимание процентных ставок

Проценты — это, по сути, плата заемщика за использование актива. Заемные активы могут включать денежные средства, потребительские товары, транспортные средства и имущество. Из-за этого процентную ставку можно рассматривать как «стоимость денег» — более высокие процентные ставки делают заимствование той же суммы денег более дорогим.

Таким образом, процентные ставки применяются к большинству операций кредитования или заимствования. Люди занимают деньги, чтобы покупать дома, финансировать проекты, запускать или финансировать бизнес или платить за обучение в колледже. Предприятия берут кредиты для финансирования капитальных проектов и расширения своей деятельности за счет приобретения основных и долгосрочных активов, таких как земля, здания и оборудование. Заемные деньги возвращаются либо единовременно к заранее установленной дате, либо периодическими платежами.

Заемные деньги возвращаются либо единовременно к заранее установленной дате, либо периодическими платежами.

Для кредитов процентная ставка применяется к основной сумме кредита. Процентная ставка — это стоимость долга для заемщика и норма прибыли для кредитора. Деньги, подлежащие погашению, как правило, больше, чем сумма займа, поскольку кредиторы требуют компенсации за потерю использования денег в течение периода кредита. Кредитор мог инвестировать средства в течение этого периода вместо предоставления кредита, который принес бы доход от актива. Разница между общей суммой погашения и первоначальной суммой кредита составляет начисленные проценты.

Когда кредитор считает заемщика малорисковым, с заемщика обычно взимается более низкая процентная ставка. Если заемщик считается высокорисковым, процентная ставка, взимаемая с него, будет выше, что приводит к более высокой стоимости кредита.

Риск обычно оценивается, когда кредитор смотрит на кредитный рейтинг потенциального заемщика, поэтому важно иметь отличный кредитный рейтинг, если вы хотите претендовать на лучшие кредиты.

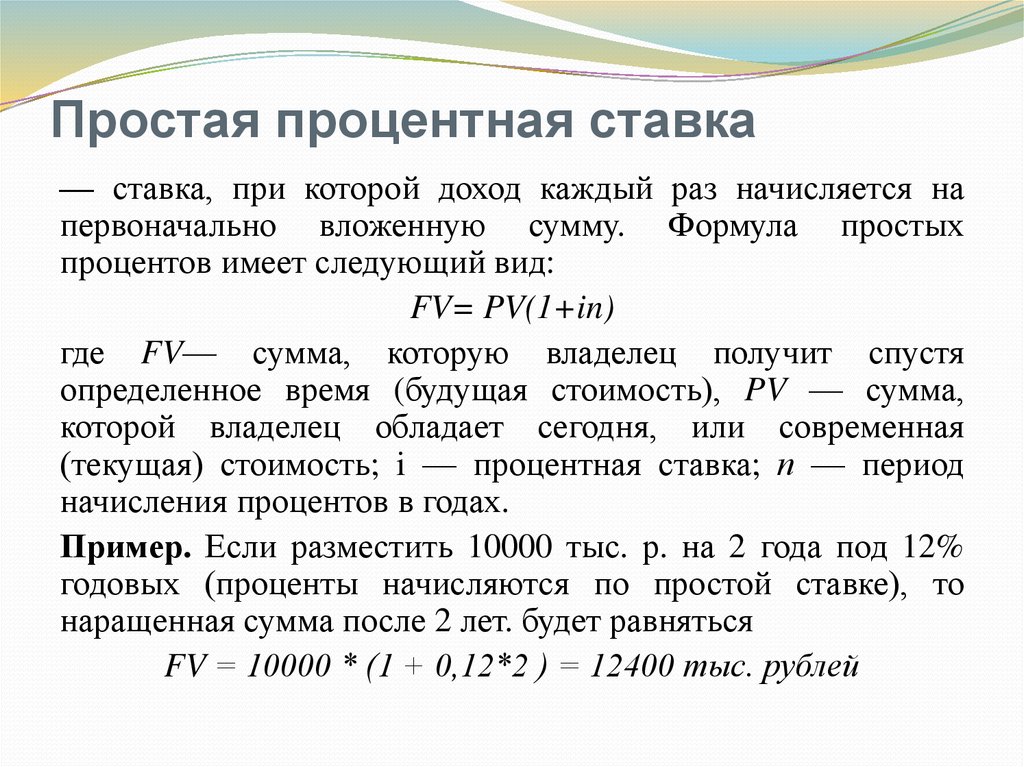

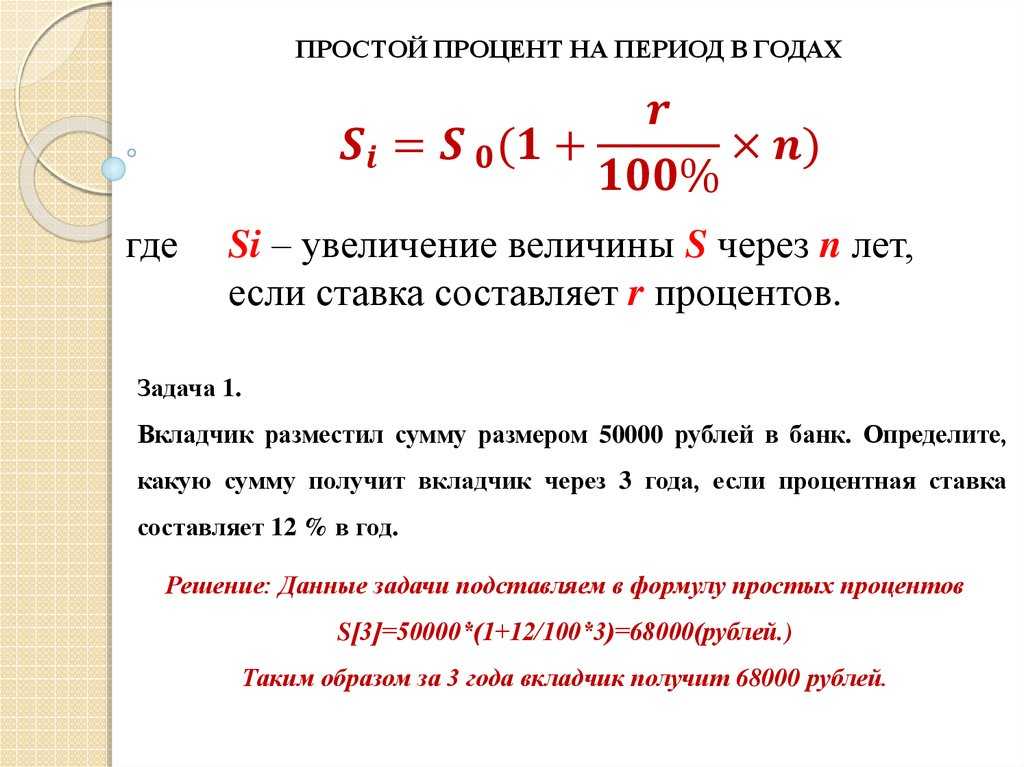

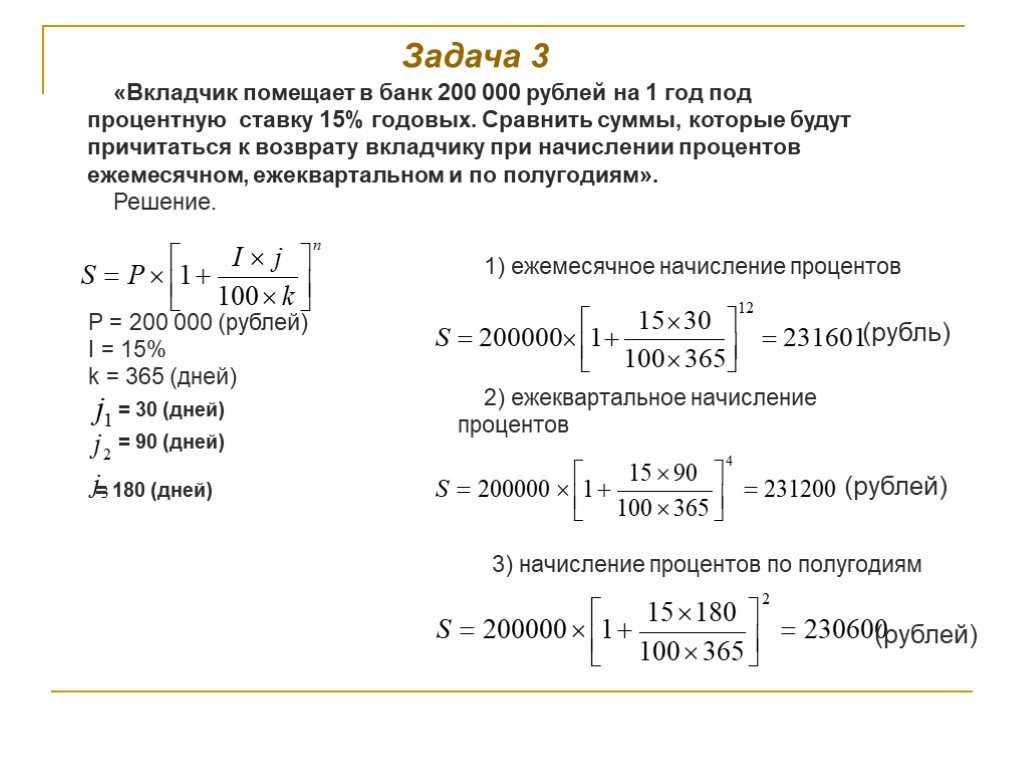

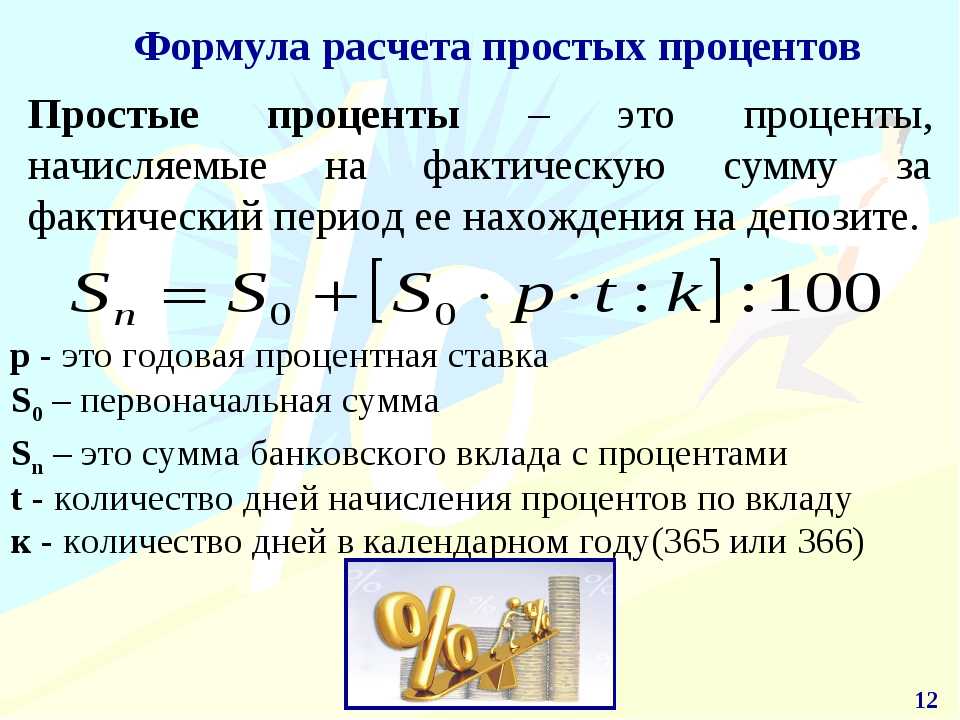

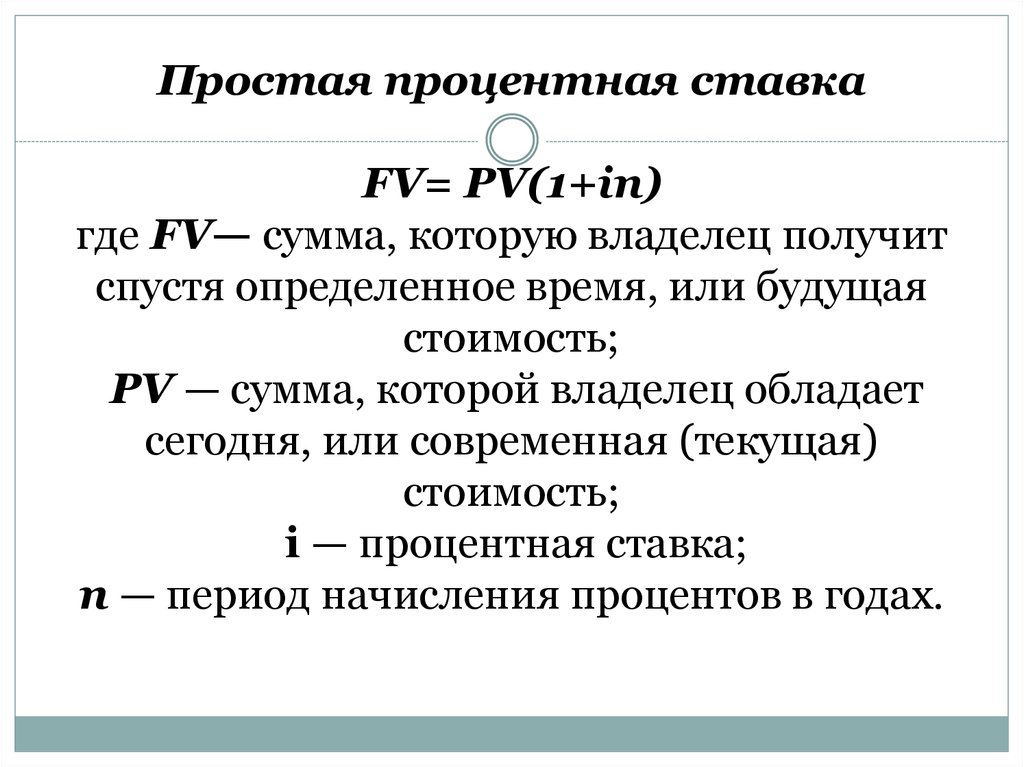

Простая процентная ставка

Если вы берете кредит в размере 300 000 долларов США в банке, а кредитное соглашение предусматривает, что процентная ставка по кредиту составляет 4% простых процентов, это означает, что вам придется выплатить банку первоначальную сумму кредита в размере 300 000 долларов США + (4% x 300 000 долларов США). ) = 300 000 долларов + 12 000 долларов = 312 000 долларов.

Приведенный выше пример был рассчитан на основе годовой формулы простых процентов, которая выглядит следующим образом:

Простые проценты = основная сумма X процентная ставка X время

Лицо, взявшее ссуду, должно будет выплатить 12 000 долларов в виде процентов в конце года, при условии, что кредитное соглашение было заключено только на один год. Если срок кредита был 30-летняя ипотека, процентная выплата составит:

Простые проценты = 300 000 долларов США X 4% X 30 = 360 000 долларов США

Простая процентная ставка в размере 4% годовых означает ежегодную выплату процентов в размере 12 000 долларов США. Через 30 лет заемщик заработал бы 12 000 x 30 лет = 360 000 долларов в виде процентных платежей, что объясняет, как банки зарабатывают деньги с помощью кредитов, ипотечных кредитов и других видов кредитования.

Через 30 лет заемщик заработал бы 12 000 x 30 лет = 360 000 долларов в виде процентных платежей, что объясняет, как банки зарабатывают деньги с помощью кредитов, ипотечных кредитов и других видов кредитования.

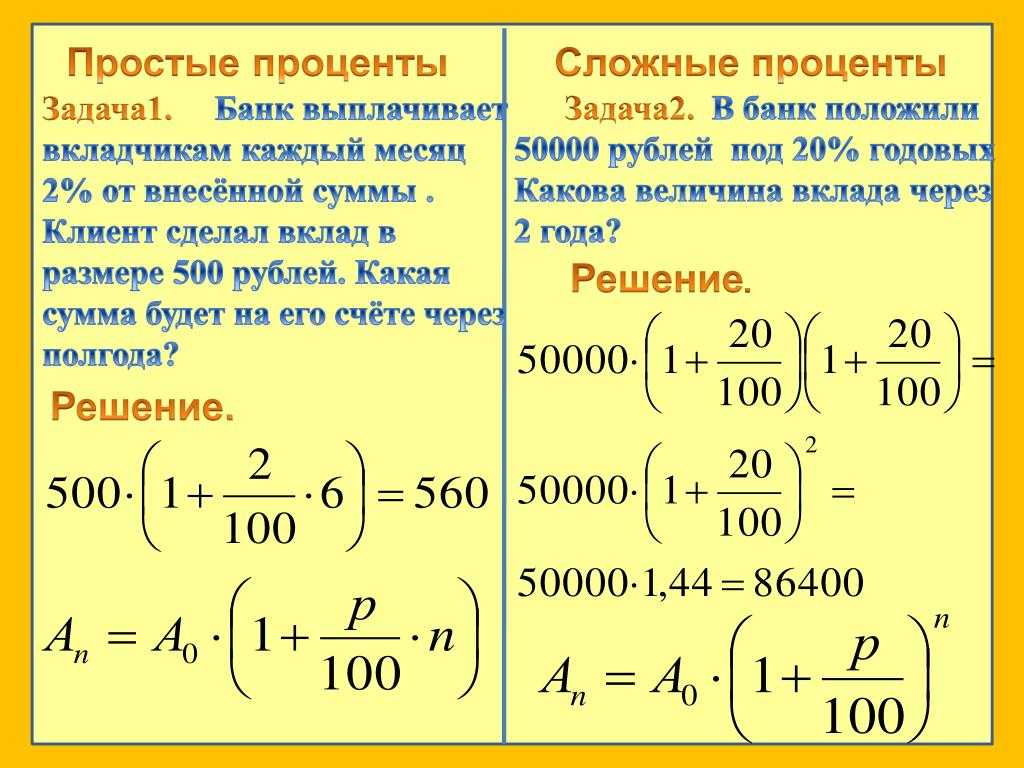

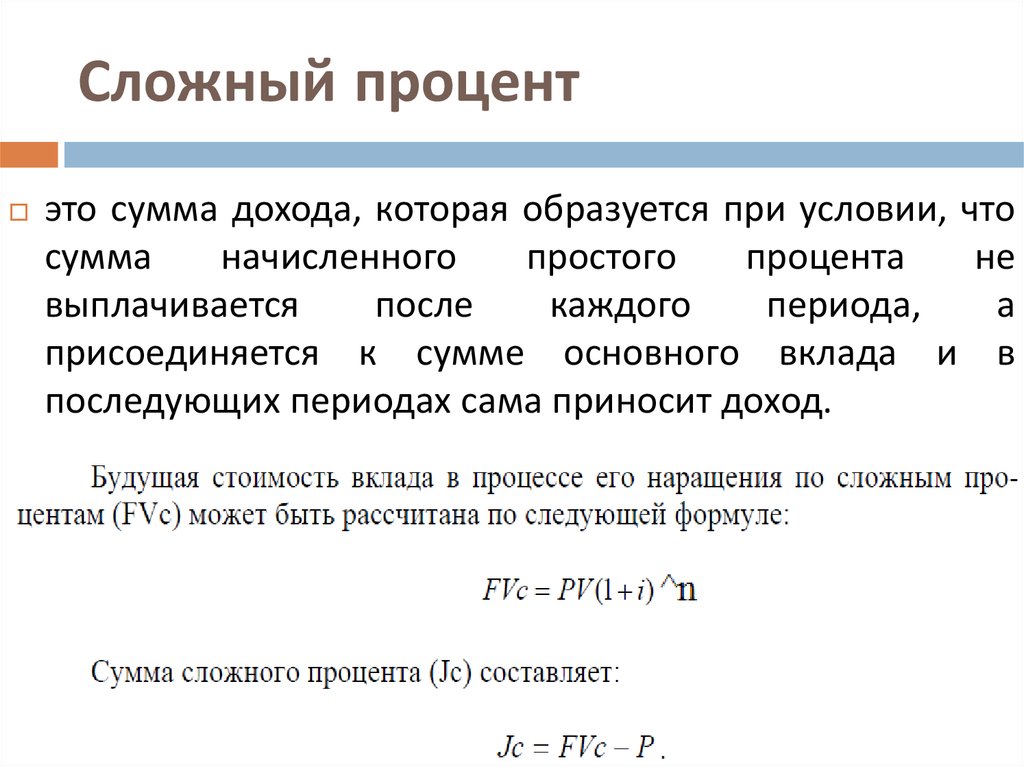

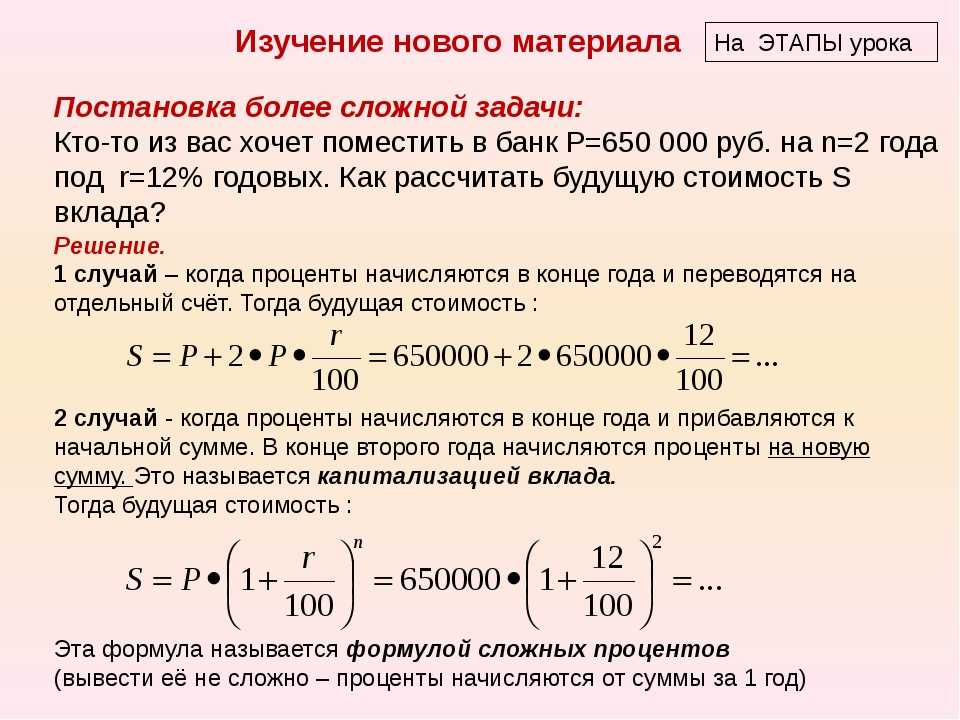

Сложная процентная ставка

Некоторые кредиторы предпочитают метод сложных процентов, что означает, что заемщик платит еще больше процентов. Сложные проценты, также называемые процентами на проценты, применяются как к основной сумме долга, так и к накопленным процентам, полученным за предыдущие периоды. Банк исходит из того, что в конце первого года заемщик должен выплатить основную сумму плюс проценты за этот год. Банк также исходит из того, что в конце второго года заемщик должен выплатить основную сумму плюс проценты за первый год плюс проценты на проценты за первый год.

Проценты, причитающиеся при начислении сложных процентов, выше, чем проценты, причитающиеся с использованием метода простых процентов. Проценты начисляются ежемесячно на основную сумму, включая начисленные проценты за предыдущие месяцы. Для более коротких таймфреймов расчет процентов будет одинаковым для обоих методов. Однако по мере увеличения срока кредита несоответствие между двумя типами расчета процентов увеличивается.

Для более коротких таймфреймов расчет процентов будет одинаковым для обоих методов. Однако по мере увеличения срока кредита несоответствие между двумя типами расчета процентов увеличивается.

Используя приведенный выше пример, по истечении 30 лет общая сумма процентов по кредиту составляет почти 700 000 долларов США по кредиту в размере 300 000 долларов США с процентной ставкой 4%.

Для расчета сложных процентов можно использовать следующую формулу:

Сложные проценты = p X [(1 + процентная ставка) n − 1]

где:

p = основная сумма

n = количество периодов начисления сложных процентов

Сложные проценты и сберегательные счета

Когда вы откладываете деньги, используя сберегательный счет, сложные проценты благоприятны. Проценты, полученные по этим счетам, складываются и являются компенсацией владельцу счета за то, что он позволил банку использовать депонированные средства.

Если, например, вы вложите 500 000 долларов на высокодоходный сберегательный счет, банк может взять 300 000 долларов из этих средств для использования в качестве ипотечного кредита. В качестве компенсации банк ежегодно выплачивает на счет 1% годовых. Таким образом, в то время как банк берет 4% от заемщика, он отдает 1% владельцу счета, получая 3% в виде процентов. По сути, вкладчики ссужают деньги банку, который, в свою очередь, предоставляет средства заемщикам в обмен на проценты.

Эффект лавинообразного увеличения процентных ставок, даже когда они находятся на минимальном уровне, может помочь вам со временем накопить богатство; Курс «Личные финансы для выпускников» Академии Investopedia учит, как вырастить сбережения и сохранить богатство.

Стоимость долга заемщика

Хотя процентные ставки представляют собой процентный доход для кредитора, они представляют собой стоимость долга для заемщика. Компании сопоставляют стоимость заимствования со стоимостью собственного капитала, например выплаты дивидендов, чтобы определить, какой источник финансирования будет наименее дорогим. Поскольку большинство компаний финансируют свой капитал, либо беря в долг, либо выпуская акции, стоимость капитала оценивается для достижения оптимальной структуры капитала.

Поскольку большинство компаний финансируют свой капитал, либо беря в долг, либо выпуская акции, стоимость капитала оценивается для достижения оптимальной структуры капитала.

апреля по сравнению с APY

Процентные ставки по потребительским кредитам обычно указываются в виде годовой процентной ставки (годовых). Это норма прибыли, которую кредиторы требуют за возможность занимать свои деньги. Например, процентная ставка по кредитным картам указана в годовых. В нашем примере выше 4% — это годовая процентная ставка по ипотеке или заемщику. APR не учитывает сложные проценты за год.

Годовая процентная доходность (APY) — это процентная ставка, которая зарабатывается в банке или кредитном союзе со сберегательного счета или CD. Эта процентная ставка учитывает начисление сложных процентов.

Как определяются процентные ставки?

Процентная ставка, взимаемая банками, определяется рядом факторов, таких как состояние экономики. Центральный банк страны (например, Федеральная резервная система США) устанавливает процентную ставку, которую каждый банк использует для определения диапазона предлагаемых годовых процентных ставок. Когда центральный банк устанавливает процентные ставки на высоком уровне, стоимость долга возрастает. Когда стоимость долга высока, это отпугивает людей от заимствования и снижает потребительский спрос. Кроме того, процентные ставки, как правило, растут вместе с инфляцией.

Когда центральный банк устанавливает процентные ставки на высоком уровне, стоимость долга возрастает. Когда стоимость долга высока, это отпугивает людей от заимствования и снижает потребительский спрос. Кроме того, процентные ставки, как правило, растут вместе с инфляцией.

Для борьбы с инфляцией банки могут устанавливать более высокие резервные требования, что приводит к ограничению денежной массы или увеличению спроса на кредит. В экономике с высокими процентными ставками люди прибегают к сбережению своих денег, поскольку они получают больше от нормы сбережений. Фондовый рынок страдает, поскольку инвесторы скорее воспользуются более высокой ставкой от сбережений, чем инвестируют в фондовый рынок с более низкой доходностью. Предприятия также имеют ограниченный доступ к финансированию капитала за счет долга, что приводит к экономическому спаду.

Экономика часто стимулируется в периоды низких процентных ставок, потому что заемщики имеют доступ к кредитам по низким ставкам. Поскольку процентные ставки по сбережениям низкие, предприятия и частные лица с большей вероятностью будут тратить и покупать более рискованные инвестиционные инструменты, такие как акции. Эти расходы подпитывают экономику и обеспечивают вливание на рынки капитала, что приводит к экономическому росту. Хотя правительства предпочитают более низкие процентные ставки, они в конечном итоге приводят к дисбалансу рынка, когда спрос превышает предложение, вызывая инфляцию. Когда происходит инфляция, процентные ставки увеличиваются, что может быть связано с законом Вальраса.

Поскольку процентные ставки по сбережениям низкие, предприятия и частные лица с большей вероятностью будут тратить и покупать более рискованные инвестиционные инструменты, такие как акции. Эти расходы подпитывают экономику и обеспечивают вливание на рынки капитала, что приводит к экономическому росту. Хотя правительства предпочитают более низкие процентные ставки, они в конечном итоге приводят к дисбалансу рынка, когда спрос превышает предложение, вызывая инфляцию. Когда происходит инфляция, процентные ставки увеличиваются, что может быть связано с законом Вальраса.

5,31%

Средняя процентная ставка по 30-летней ипотеке с фиксированной процентной ставкой в середине 2022 года. Это больше, чем 2,89% всего годом ранее.

Процентные ставки и дискриминация

Несмотря на такие законы, как Закон о равных кредитных возможностях (ECOA), запрещающий дискриминационную практику кредитования, в США преобладает системный расизм. опубликовано в июле 2020 г. Его анализ за 2018 и 2019 гг. Данные по ипотечным кредитам показали, что более высокие ставки добавляют почти 10 000 долларов к процентам за срок действия типичного 30-летнего кредита с фиксированной ставкой.

Данные по ипотечным кредитам показали, что более высокие ставки добавляют почти 10 000 долларов к процентам за срок действия типичного 30-летнего кредита с фиксированной ставкой.

В июле 2020 года Бюро финансовой защиты потребителей (CFPB), которое обеспечивает соблюдение ECOA, выпустило Запрос на получение информации, чтобы получить комментарии общественности, чтобы определить возможности улучшения того, что делает ECOA для обеспечения недискриминационного доступа к кредитам. «Четкие стандарты помогают защитить афроамериканцев и другие меньшинства, но CFPB должен подкрепить их действиями, чтобы кредиторы и другие лица соблюдали закон», — заявила Кэтлин Л. Кранингер, директор агентства.

Почему процентные ставки по 30-летним кредитам выше, чем по 15-летним кредитам?

Процентные ставки являются функцией риска дефолта и альтернативных издержек. Кредиты и долги с более длительным сроком погашения по своей сути более рискованны, поскольку у заемщика больше времени, в течение которого заемщик может не выполнить свои обязательства. В то же время альтернативные издержки выше в течение более длительных периодов времени, в течение которых эта основная сумма связана и не может быть использована для каких-либо других целей.

В то же время альтернативные издержки выше в течение более длительных периодов времени, в течение которых эта основная сумма связана и не может быть использована для каких-либо других целей.

Как ФРС использует процентные ставки в экономике?

Федеральная резервная система, наряду с другими центральными банками по всему миру, использует процентные ставки в качестве инструмента денежно-кредитной политики. Увеличивая стоимость займов среди коммерческих банков, центральный банк может влиять на многие другие процентные ставки, например, по личным кредитам, бизнес-кредитам и ипотечным кредитам. Это делает заимствования в целом более дорогими, снижает спрос на деньги и охлаждает разгоряченную экономику. С другой стороны, снижение процентных ставок облегчает заимствование денег, стимулируя расходы и инвестиции.

Почему цены на облигации обратно реагируют на изменение процентной ставки?

Облигация — это долговой инструмент, по которому обычно выплачивается фиксированная процентная ставка в течение срока действия.