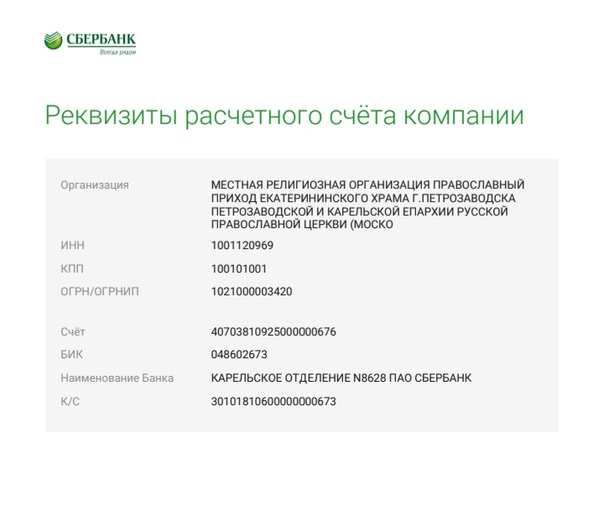

Назначение расчетного счета | Локо-Банк

Для эффективной работы с безналичными взаиморасчетами в ходе коммерческой деятельности организациям и индивидуальным предпринимателям требуется специальный инструмент. В его качестве выступает расчетный счет. Хотя по закону ИП не обязан его открывать, вести полноценный бизнес без этого инструмента не получится. Суть расчетного счета заключается в назначении платежей. Помимо хранения финансовых средств, он может использоваться для уплаты налогов, получения выручки, совершения взносов в различные государственные фонды, оплаты товаров и услуг. При открытии р/с заводится учетная запись с индивидуальным идентификационным номером, который для компаний будет одним из важных элементов банковских реквизитов.

Зачем нужен расчетный счет?

Чтобы понимать, нужен ли расчетный счет субъекту бизнеса, следует разобраться в его функционале и учесть нюансы законодательства. Иногда индивидуальные предприниматели задаются вопросом, зачем им открывать р/с, если закон к этому не обязывает.

Несмотря на то, что индивидуальные предприниматели, занимающиеся розничной торговлей и бытовыми услугами, до сих пор могут обходиться без р/с, безналичный расчет более перспективен. В современных реалиях потребители все чаще предпочитают расплачиваться пластиковыми картами, совершают покупки в Сети посредством электронных денег. Это было бы невозможно без торгового и интернет-эквайринга, который, в свою очередь, требует наличия расчетного счета у коммерческого предприятия. Для работы с кассой также понадобится РКО.

Как открыть расчетный счет?

Приступить к открытию р/с можно в любое время после регистрации юридического лица или индивидуального предпринимателя.

- выбрать подходящий банк;

- внимательно изучить условия и стоимость РКО, права и обязанности сторон;

- подготовить пакет необходимых документов;

- заполнить и подать заявку на открытие счета;

- подписать договор с банком.

Большинство финансовых учреждений предоставляют клиенту реквизиты счета уже после подачи заявления или подписания договора.

Как выбрать банк?

Чтобы определиться с кредитной организацией, вначале следует разобраться со спецификой бизнеса и с тем, для чего именно будет нужен расчетный счет. В этом помогут следующие вопросы:

- Планируется ли работа с кассой или будут только расчеты по безналу?

- Насколько часто предполагается пополнять счет или снимать с него деньги?

- Будут ли приниматься платежи через Интернет и терминалы?

- Подразумевается ли открытие корпоративных и зарплатных карт?

Разобравшись с этими пунктами, можно провести сравнительный анализ банков. При этом нужно обратить внимание на такие критерии:

При этом нужно обратить внимание на такие критерии:

- стоимость открытия р/с и подключения эквайринга;

- размер абонентской платы за обслуживание;

- скорость и стоимость обработки платежного поручения;

- размер комиссионных на прием и снятие наличных, внутренние и внешние переводы;

- величина процентов на остаток денег на счете;

- суточные лимиты на снятие и перевод наличности.

Также имеет смысл поинтересоваться о местонахождении офисов финансовой организации, почитать отзывы о ней, уточнить список поддерживаемых устройств для работы с мобильными приложениями. Если предполагается наем работников, выпуск зарплатных и корпоративных карт, следует обратить внимание на следующие моменты:

- количество и расположение банкоматов по городу;

- тарифы на обслуживание карт;

- наличие филиалов банка в других городах.

Бывает, что заниматься исследованием большого количества разнообразных кредитных организаций некогда, а расчетный счет нужно открыть срочно. В таком случае поле поиска можно сузить до специализированных банков для бизнеса. Они оптимально подходят и для ООО, и для индивидуальных предпринимателей, и для крупных компаний.

В таком случае поле поиска можно сузить до специализированных банков для бизнеса. Они оптимально подходят и для ООО, и для индивидуальных предпринимателей, и для крупных компаний.

Расчетный счет — что это такое, для чего он нужен организации и ИП

Коротко о главном:Что такое расчетный счет простыми словами

Расчетный счет — это счет, который открывается в банке только для ИП и юридических лиц.

Он состоит из 20 цифр и может начинаться на 40802, 40702 и пр. В отличие от лицевого счета физ.лица, который используется в личных целях (хранение денежных средств, получение заплаты, оплата товаров и услуг, исполнение кредитных обязательств и пр.), расчетный счет предназначен для ведения коммерческой деятельности организации. В рамках одного юридического лица или ИП вы можете открыть несколько счетов в банке, которые будут отличаться валютой и целью использования. Например, отдельный специальный счет открывается для участия в тендерах по госзакупкам.

В рамках одного юридического лица или ИП вы можете открыть несколько счетов в банке, которые будут отличаться валютой и целью использования. Например, отдельный специальный счет открывается для участия в тендерах по госзакупкам.

Рекомендуем прочитать: Рейтинг банков для малого бизнеса с выгодным РКО для ИП и ООО.

Для чего нужен расчетный счет ИП и ООО

Расчетные счета открываются для взаиморасчетов с контрагентами. С его помощью предприятия и ИП могут производить оплату выставленных контрагентами счетов (например, за аренду помещения, поставку товаров, оказание услуг и пр.), а также получать деньги от своих партнеров и клиентов. Открыв валютный счет, можно сотрудничать с зарубежными контрагентами. Через банковский расчетный счет осуществляются платежи в бюджет и фонды, а также производится выплата зарплаты сотрудникам фирмы на банковские карты.

Открытие расчетного счета в банке позволит вам работать с эквайрингом и принимать оплату от своих клиентов банковскими картами через терминалы.

Некоторые банки на более дорогих тарифах предлагают дополнительные интересные условия обслуживания для руководителя ООО или предпринимателя. Это может быть выпуск бесплатной дебетовой карты повышенного статуса (например, выпуск «Золотой» или «Платиновой» карты), бесплатное страхование в путешествии на всю семью, бесплатное премиальное обслуживание (отдельный персональный менеджер, карта с доступом к бизнес-залам в аэропортах, инвестиционные продукты), кредитование по пониженным процентным ставкам и т.д.

Рекомендуем прочитать: Рейтинг банков с бесплатным РКО и расчетным счетом для ИП и ООО.

Кроме того, расчетный счет используется как надежный инструмент для хранения денег. Банки гарантируют безопасность, а некоторые начисляют процент на остаток по счету и ежемесячно производят по нему зачисления.

Как открыть расчетный счет в банке

Шаг 1. Выберите банк и тариф на странице подбора расчетного счета для ИП и ООО.

Шаг 2. Далее нужно подать онлайн-заявку на открытие счета. Это позволяет вам существенно сэкономить время на посещении офиса. В короткое время банк зарезервирует для вас номер расчетного счета и вышлет реквизиты на электронную почту. После этого вы уже можете принимать платежи от партнеров и покупателей. А полноценно пользоваться счетом можно после подписания договора с банком при встрече с менеджером.

РАСЧЕТНЫЙ СЧЕТ — это… Что такое РАСЧЕТНЫЙ СЧЕТ?

- РАСЧЕТНЫЙ СЧЕТ

- РАСЧЕТНЫЙ СЧЕТ

РАСЧЕТНЫЙ СЧЕТ — специальный учетный документ, оформляемый в кредитномучреждении на имя предприятия для хранения денежных средств и произ водства безналичных расчетов.

- Расчетный счет

- Расчетный счет — счет, открываемый в банке коммерческому предприятию, имеющему статус юридического лица.

Владелец расчетного счета имеет право распоряжаться своими средствами без ограничений, осуществляя любые не запрещенные законом операции.

Владелец расчетного счета имеет право распоряжаться своими средствами без ограничений, осуществляя любые не запрещенные законом операции.По-английски: Settlement account

Финансовый словарь Финам.

- Расчетный счет

Счет, открываемый в учреждении банка предприятию или организации для осуществления денежных операций, связанных с их функционированием. Каждому предприятию может быть открыт только один расчетный счет.

Терминологический словарь банковских и финансовых терминов. 2011.

.

Владелец расчетного счета имеет право распоряжаться своими средствами без ограничений, осуществляя любые не запрещенные законом операции.

Владелец расчетного счета имеет право распоряжаться своими средствами без ограничений, осуществляя любые не запрещенные законом операции.- РАСЧЕТНЫЕ ДОКУМЕНТЫ

- РАСЧЕТЫ БЕЗНАЛИЧНЫЕ

Полезное

Смотреть что такое «РАСЧЕТНЫЙ СЧЕТ» в других словарях:

Расчетный Счет — См. Счет расчетный Словарь бизнес терминов.

Академик.ру. 2001 … Словарь бизнес-терминовРАСЧЕТНЫЙ СЧЕТ — банковский счет юридического лица или индивидуального предпринимателя, через который он обязан проводить все расчеты с участием банка. Открывается в коммерческих банках непосредственно организациям, имеющим собственные оборотные средства и… … Юридический словарь

РАСЧЕТНЫЙ СЧЕТ — счет, открываемый банками юридическим лицам предприятиям и организациям. Предназначается для хранения денежных средств и осуществления расчетов … Большой Энциклопедический словарь

РАСЧЕТНЫЙ СЧЕТ — счет, открываемый банками юридическим лицам (предприятиям, организациям, учреждениям, фирмам), имеющим самостоятельный балансу для хранения денежных средств и осуществления расчетов с другими юридическими и физическими лицами. Райзберг Б.А.,… … Экономический словарь

Расчетный счет — (Settlement account) — счет, открываемый банком юридическим и физическим лицам для хранения денежных средств, для ведения текущих расчетов в наличной и безналичной форме … Экономико-математический словарь

расчетный счет — Счет, открываемый банком юридическим и физическим лицам для хранения денежных средств, для ведения текущих расчетов в наличной и безналичной форме.

[http://slovar lopatnikov.ru/] Тематики экономика EN settlement account … Справочник технического переводчикаРАСЧЕТНЫЙ СЧЕТ — счет имеющего самостоятельный баланс юридического лица в учреждении банка, предназначенный для хранения денежных средств и проведения безналичных расчетов с другими юридическими и физическими лицами. Для открытия Р.с. в банк представляются: устав … Юридическая энциклопедия

Расчетный счет — (англ. account) специальный учетный документ, оформляемый в соответствии с договором банковского счета в кредитной организации для хранения денежных средств и осуществления безналичны … Энциклопедия права

РАСЧЕТНЫЙ СЧЕТ — счет имеющего самостоятельный баланс юридического лица в учреждении банка, предназначенный для хранения денежных средств и проведения безналичных расчетов с другими юридическими и физическими лицами. Для открытия Р. с. в банк представляются:… … Энциклопедический словарь экономики и права

Расчетный счет — счет предприятия, объединения, организации в банке для хранения временно свободных денежных средств и ведения текущих расчетов в наличной и безналичной форме … Краткий словарь основных лесоводственно-экономических терминов

Академик.ру. 2001 … Словарь бизнес-терминов

Академик.ру. 2001 … Словарь бизнес-терминовРасчётно-кассовое обслуживание для ИП и юридических лиц

Благодарим за интерес к открытию счета в нашем банке!

Вы можете быть уверены в том, что Фора-Банк выполнит все поручения с должной степенью деловой ответственности и будет отстаивать Ваши интересы настолько, насколько это возможно в каждом конкретном случае.

В офисах банка клиентам — юридическим лицам и индивидуальным предпринимателям:

— подготовят полный комплект документов для открытия счета в зависимости от типа счета, который необходимо открыть.

— проконсультируют по интересующим вопросам, касающимся открытия счетов согласно действующему законодательству РФ.

Для оперативного открытия расчетного счета юридическим лицам и индивидуальным предпринимателям Вы можете оставить онлайн заявку. С Вами свяжутся сотрудники подразделений, где Вам удобно было бы обслуживаться, и проконсультируют по всем интересующим вопросам.

Заключение Договора расчетного счета осуществляется путем полного и безоговорочного присоединения к Общим условиям договора расчетного счета в АКБ «ФОРА-БАНК» (АО) на основании ст. 428 Гражданского кодекса Российской Федерации.

Общие условия договора расчетного счета в АКБ ФОРА-БАНК (АО)

Уважаемые клиенты!

При использовании сервиса онлайн резервирования номера расчётного счёта просьба учитывать, что зарезервированный счет не является открытым и не может использоваться для проведения приходно-расходных операций до момента заключения Договора банковского счета.

Перечень документов

- Перечни документов при открытии счета и обновлении сведений (скачать)

- Платёжным агентам и поставщикам (скачать)

Дополнительная информация по вопросам, связанным с расчётно-кассовым обслуживанием

Целью настоящей дополнительной информации является доведение до Клиента и разъяснение позиции Банка по вопросам, которыми Клиенты интересуются наиболее часто.

Платежные поручения. При приеме денежно-расчетных документов на бумажном носителе сотрудник банка обязан проверить:

— является ли первый экземпляр платежного поручения оригиналом и заполнен ли он в один прием.

— соответствует ли документ установленной форме бланка.

— заполнены ли все предусмотренные бланком реквизиты и их правильность.

— соответствует ли печать и подписи распорядителя счета заявленным Банку образцам.

Для получения образцов заполнения платежных поручений и объявлений на взнос наличных, обращайтесь в Дополнительные офисы Банка или по телефону +7 (495)775-65-55.

Доверенность

Работать со счетом имеют право: лица, чьи подписи есть на карточке образцов подписей. Сдавать документы в Банк и забирать обработанные документы кроме лиц, указанных в образцах подписей, могут ещё и сотрудники фирмы, при условии предоставления доверенности, подписанной единоличным исполнительным органом юридического лица.

Информация по телефону о состоянии Вашего расчетного счета, предоставляется Клиенту после сообщения операционисту заранее оговоренного кодового слова, указанного в заявлении. Для получения бланка заявления, обращайтесь в Дополнительные офисы Банка или по телефону +7 (495)775-65-55.

Заявление на чековую книжку заполняется в одном экземпляре. На заявлении обязательно должна стоять подпись лица, получающего чековую книжку, печать Клиента (при ее использовании в Банке) и заверяющие подписи единоличного исполнительного органа юридического лица и главного бухгалтера (в соответствии с Карточкой с образцами подписей и оттиска печати). Фамилия, имя и отчество получающего чековую книжку пишутся полностью. (Стоимость данной услуги смотреть в тарифах на услуги, оказываемые банком).

Фамилия, имя и отчество получающего чековую книжку пишутся полностью. (Стоимость данной услуги смотреть в тарифах на услуги, оказываемые банком).

Электронный сервис. Клиенту может быть представлена возможность совершать операции в режиме прямого доступа по системе «ДБО». Порядок работы регламентируется отдельным договором, заключение которого производится в форме присоединения к Общим условиям договора расчетного счета в АКБ «ФОРА-БАНК» (АО) путем подписания Клиентом соответствующих заявлений

Вниманию юридических лиц и индивидуальных предпринимателей!

Уважаемые руководители организаций!

В соответствии с требованиями Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Федеральный закон), Положения Банка России от 15.10.2015 № 499-П «Положение об идентификации кредитными организациями клиентов, представителей клиента, выгодоприобретателей и бенефициарных владельцев в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и Инструкции Банка России от 30. 05.2014 № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов», АКБ «ФОРА-БАНК» (АО) просит Вас в течение 5 (пяти) дней с момента получения запроса от Банка предоставить информацию для ежегодного обновления сведений, необходимых для идентификации клиента.

05.2014 № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов», АКБ «ФОРА-БАНК» (АО) просит Вас в течение 5 (пяти) дней с момента получения запроса от Банка предоставить информацию для ежегодного обновления сведений, необходимых для идентификации клиента.

Пояснения по предоставлению изменений размещены ниже или могут быть Вам предоставлены в офисе обслуживания.

- Пояснения по предоставлению изменений (скачать)

Тарифы

- Тарифы на обслуживание юридических лиц и индивидуальных предпринимателей в валюте РФ (скачать)

Файлы для скачивания

- Заявление на открытие расчетного счета и присоединение к Общим условиям договора расчетного счета

- Карточка с образцами подписей и оттиска печати

- Заявление от юридического лица в случае обслуживания в Банке без печати

- Сведения о клиенте (индивидуальном предпринимателе, нотариусе, адвокате, КФХ — в печатном формате)

- Сведения о клиенте (юридическом лице — в печатном формате)

- Обязательное Заявление для руководителя ЮЛ и ИП, а также иных лиц, обладающих правом подписи (ИПДЛ)

- ФАТКА (Форма 1 — для граждан РФ) для руководителя ЮЛ и ИП, а также иных лиц, обладающих правом подписи

- ФАТКА (Форма 2 — для иностр. граждан, а также граждан РФ, имеющих двойное гражданство) для руководителя ЮЛ и ИП, а также иных лиц, обладающих правом подписи

- ФАТКА (Форма 3 — Опросный лист Клиента-организации (иной структуры без образования юридического лица)

- Дополнительное Соглашение к Договору банковского счета (заранее данный акцепт на списание денежных средств со счета)

- Дополнительное соглашение к Договору расчетного счета в иностранной валюте (документы по Инструкции Банка России № 181-И)

- Дополнительное соглашение к Договору расчетного счета в валюте РФ о расторжении ранее предоставленного Доп. соглашения

- Заявление на открытие специального счета платежного агента или поставщика

- Договор Специального счета с платежным агентом или поставщиком (в валюте РФ)

- Заявление на закрытие специального счета платежного агента или поставщика

- Договор Специального банковского счета (ПИФ) в валюте Российской Федерации

- Договор счета доверительного управления в валюте Российской Федерации

- Доверенность представителю юридического лица

- Заявление клиента на обновление сведений

- Письмо о порядке кассового обслуживания (взнос наличных не по месту обслуживания)

- Заявление об изменении офиса обслуживания

- Заявление на кодовое слово

- Заявление об утере чековой книжки

- Заявление о присоединении действующих клиентов к Общим условиям договора расчетного счета

- Заявление на изменение Тарифного плана

- Заявление на изменение условий о распоряжении Клиентом денежными средствами на счете(ах) (при замене юр. лицом Карточки с образцами подписей и оттиском печати)

- Заявление на закрытие расчетного счета

- Заявление об отсутствии изменений (в Форме 1, 2, 3) при обновлении сведений ЮЛ и ИП

- Заявление на открытие банковского счета в АКБ «ФОРА-БАНК» (АО) (нетиповая форма)

граждан, а также граждан РФ, имеющих двойное гражданство) для руководителя ЮЛ и ИП, а также иных лиц, обладающих правом подписи

граждан, а также граждан РФ, имеющих двойное гражданство) для руководителя ЮЛ и ИП, а также иных лиц, обладающих правом подписи лицом Карточки с образцами подписей и оттиском печати)

лицом Карточки с образцами подписей и оттиском печати)Весь перечень одним архивом (скачать)

Открытие и ведение счетов АО «АБ «РОССИЯ» осуществляет открытие и ведение расчетных, специальных и иных счетов клиентам. Открытие счета в рублях осуществляется банком в минимальные сроки, при условии предоставления требуемого, согласно действующему законодательству РФ, пакета документов. Мы ценим Ваше время и предлагаем обслуживание через систему дистанционного банковского обслуживания «Клиент-Банк».

Система «Клиент-Банк» позволяет совершать банковские операции, не выходя из дома или офиса и

управлять счетами Вашей компании в онлайн-режиме через интернет 24 часа в сутки. Для того, чтобы открыть счет в АО «АБ «РОССИЯ», необходимо ознакомиться с перечнем документов для открытия и ведения счета, с Тарифами на расчетно-кассовое обслуживание и обратиться в ближайшее отделение Банка, обслуживающее юридических лиц с полным комплектом документов. Опытный, внимательный персонал окажет Вам услуги в изготовлении копий документов, необходимых для открытия счета, в оформлении карточки с образцами подписей и оттиска печати, а также иную консультационную помощь. Перечень документов и сведений, которые необходимо предоставить для открытия счета Договоры и бланки для открытия счета Договор и бланки для открытия специального банковского счета участника закупок Договоры и бланки для открытия первого счета Договор банковского счета эскроу для расчетов по договорам участия в долевом строительстве для корпоративных клиентов Договоры и бланки для открытия 2-го и последующих счетов Анкеты по ПОД/ФТ Сведения для целей CRS Документы для подключения Системы ДБО «Клиент-Банк» Договоры и бланки для ведения и закрытия счета Документы для переоформления счета при реорганизации, переход на обслуживание по договору присоединения Доп. Анкеты по ПОД/ФТ Сведения для целей CRS Документы для подключения Системы ДБО «Клиент-Банк» Порядок осуществления переводов по счетам юр. лиц Зачисление средств от физ.лиц за реализацию природного газа населению Заявления для закрытия счета Договор расчетного счета застройщика Федеральным законом от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных

объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» установлено

требование об открытии Застройщиком расчетного счета в уполномоченном банке для расчетов при реализации объектов

долевого строительства. Документы для сопровождения расчетного счета застройщика Перечень документов, необходимых для проведения операций по расчетному счету застройщика, утвержден Постановлением Правительства РФ от 01.08.2018 № 897. Архив Интересует открытие счета? Наш менеджер свяжется с вами в ближайшее время Спасибо, ваша заявка принята. |

соглашения и иные заявления для ведения счета

соглашения и иные заявления для ведения счета АО «АБ «РОССИЯ» является уполномоченным банком, созданным в соответствии с законодательством Российской

Федерации и включенным Банком России в перечень банков, соответствующих критериям, установленным Правительством

Российской Федерации.

АО «АБ «РОССИЯ» является уполномоченным банком, созданным в соответствии с законодательством Российской

Федерации и включенным Банком России в перечень банков, соответствующих критериям, установленным Правительством

Российской Федерации.| Описание | Пакет услуг для преодоления кризиса | Пакет услуг для преодоления кризиса | Тариф для пострадавшего бизнеса, который хочет сэкономить | Тариф для компаний, которые работают и стремятся к выгоде | Тариф для крупных компаний с большим количеством платежей |

| Открытие счета | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно |

| Обслуживание в месяц | 0 ₽ | 0 ₽ | 350 ₽ | 550 ₽ | 10 000 ₽ |

| Заплатить контрагенту внутри банка | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно |

| Заплатить контрагенту в другой банк | 0 ₽ 199 ₽ с 6-го платежа 199 ₽ | 0 ₽ 199 ₽ с 4-го платежа 199 ₽ | 28 ₽ | 23 ₽ | 0 ₽ |

| Перевести на счет частным лицам | 0%

| 0%

| 0.95 %

| 0.95 %

| 0.95 %

|

| Снять наличные | 5% | 5% | 0.95 %

| 0.95 %

| 0.95 %

|

| Внести наличные на счет | 0. 09 %

минимум 50 ₽ 09 %

минимум 50 ₽ | 0.09 % минимум 50 ₽ | 0.09 % минимум 50 ₽ | 0.09 % минимум 50 ₽ | 0.09 % минимум 50 ₽ |

| Внести наличные на счет через кассу банка | 0.3 % не менее 50 ₽ | 0.3 % не менее 50 ₽ | 0.1 % не менее 50 ₽ | от 0.07 %

| 0.07 % не менее 50 ₽ |

| Открыть счет | Открыть счет | Открыть счет | Открыть счет | Открыть счет |

7%

7% 00 ₽ — 2%

00 ₽ — 2% 01 ₽ — 5%

01 ₽ — 5% 08 %

08 %Я хочу узнать, обязан ли я сообщить об открытии расчетного счета в банке | ФНС России

Налогоплательщики – индивидуальные предприниматели обязаны сообщать в налоговый орган по месту жительства индивидуального предпринимателя — о своем участии в российских организациях (за исключением случаев участия в хозяйственных товариществах и обществах с ограниченной ответственностью) в случае, если доля прямого участия превышает 10 процентов,- в срок не позднее одного месяца со дня начала такого участия.

Счета за пределами территории РФ

В соответствии с ч. 2 ст. 12 и ч. 10 ст. 28 Федерального закона от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле» резиденты обязаны уведомлять налоговые органы об открытии (закрытии) счета (вклада), об изменении реквизитов счета (вклада) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации, о наличии счета в банке за пределами территории Российской Федерации, открытого в соответствии с разрешением, действие которого прекратилось.

2 ст. 12 и ч. 10 ст. 28 Федерального закона от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле» резиденты обязаны уведомлять налоговые органы об открытии (закрытии) счета (вклада), об изменении реквизитов счета (вклада) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации, о наличии счета в банке за пределами территории Российской Федерации, открытого в соответствии с разрешением, действие которого прекратилось.

Переводы юридическими лицами — резидентами средств на свои счета (во вклады), открытые в банках за пределами территории Российской Федерации, со своих счетов (с вкладов) в уполномоченных банках осуществляются при предъявлении уполномоченному банку при первом переводе уведомления налогового органа по месту учета юридического лица — резидента об открытии счета (вклада) с отметкой о принятии указанного уведомления, за исключением операций, требуемых в соответствии с законодательством иностранного государства и связанных с условиями открытия указанных счетов (вкладов).

Порядок уведомления о счетах (ЮЛ, ИП, ФЛ)

Резидент уведомляет налоговый орган по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов) по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Форма уведомления и форматы утверждены Приказом ФНС России от 24.04.2020 № ЕД-7-14/272@ «Об утверждении форм, форматов уведомлений об открытии (закрытии) счета (вклада), об изменении реквизитов счета (вклада) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации, и способа их представления резидентом налоговому органу, формы уведомления о наличии счета в банке за пределами территории Российской Федерации, открытого в соответствии с разрешением, действие которого прекратилось» (Зарегистрирован в Минюсте России 04. 06.2020, регистрационный номер 58591).

06.2020, регистрационный номер 58591).

Требования к порядку открытия счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, установленные статьей 12 Федерального закона от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле», не применяются к уполномоченным банкам, которые открывают счета (вклады) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, проводят по ним валютные операции и представляют отчеты в порядке, установленном Центральным банком Российской Федерации, и к физическим лицам — резидентам, срок пребывания которых за пределами территории Российской Федерации в течение календарного года в совокупности составит более 183 дней, а также к физическим лицам — резидентам, указанным в абзаце первом пункта 4 статьи 207 Налогового кодекса Российской Федерации, в случае признания федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, таких физических лиц не являющимися налоговыми резидентами Российской Федерации в соответствующем налоговом периоде.

Chase Checking Accounts: сравните и примените сегодня

Ежемесячная плата за обслуживание

Ежемесячная плата за обслуживание для банковского обслуживания Chase Sapphire (Знак обслуживания)25 долларов или 0

долларов Отказ от сборов Ежемесячная плата за обслуживание для проверки частного клиента Chase (знак обслуживания)35 долларов или 0

долларов Отказ от сборов Ежемесячная плата за обслуживание для Chase Total Checking (зарегистрированная торговая марка)12 долларов или 0

долларов Отказ от сборовКомиссия за погоню не взимается в банкоматах, не принадлежащих компании Chase

Комиссия за погоню не взимается в банкоматах, не принадлежащих компании Chase для банковского обслуживания Chase Sapphire (Знак обслуживания) ДоступныйНикаких комиссий за банкоматы по всему миру

Комиссия за погоню не взимается в банкоматах, не принадлежащих компании Chase для проверки частного клиента Chase (знак обслуживания) ДоступныйНикаких комиссий за банкоматы по всему миру

Комиссия за погоню не взимается в банкоматах, не принадлежащих компании Chase для Chase Total Checking (зарегистрированная торговая марка)— Недоступен

Комиссия за чеки отменена

Комиссия за чеки отменена для банковского обслуживания Chase Sapphire (Знак обслуживания) ДоступныйПерсональные дизайнерские чеки

Комиссия за чеки отменена для проверки частного клиента Chase (знак обслуживания) ДоступныйПерсональные дизайнерские чеки

Комиссия за чеки отменена для Chase Total Checking (зарегистрированная торговая марка)— Недоступен

Выделенная круглосуточная линия банковского обслуживания без выходных

Выделенная круглосуточная линия банковского обслуживания без выходных для банковского обслуживания Chase Sapphire (Знак обслуживания) Доступный Выделенная круглосуточная линия банковского обслуживания без выходных для проверки частного клиента Chase (знак обслуживания) Доступный Выделенная круглосуточная линия банковского обслуживания без выходных для Chase Total Checking (зарегистрированная торговая марка)— Недоступен

Автосохранение упрощает сохранение благодаря автоматическим переводам на сберегательный счет Chase.

Автосохранение упрощает сохранение благодаря автоматическим переводам на сберегательный счет Chase.

для банковского обслуживания Chase Sapphire (Знак обслуживания)

Доступный

Автосохранение упрощает сохранение благодаря автоматическим переводам на сберегательный счет Chase.

для проверки частного клиента Chase (знак обслуживания)

Доступный

Автосохранение упрощает сохранение благодаря автоматическим переводам на сберегательный счет Chase.

для Chase Total Checking (зарегистрированная торговая марка)

Доступный

Автосохранение упрощает сохранение благодаря автоматическим переводам на сберегательный счет Chase.

для банковского обслуживания Chase Sapphire (Знак обслуживания)

Доступный

Автосохранение упрощает сохранение благодаря автоматическим переводам на сберегательный счет Chase.

для проверки частного клиента Chase (знак обслуживания)

Доступный

Автосохранение упрощает сохранение благодаря автоматическим переводам на сберегательный счет Chase.

для Chase Total Checking (зарегистрированная торговая марка)

ДоступныйТесное сотрудничество со специализированным банкиром с частными клиентами

Тесное сотрудничество со специализированным банкиром с частными клиентами для банковского обслуживания Chase Sapphire (Знак обслуживания)— Недоступен

Тесное сотрудничество со специализированным банкиром с частными клиентами для проверки частного клиента Chase (знак обслуживания) Доступный Тесное сотрудничество со специализированным банкиром с частными клиентами для Chase Total Checking (зарегистрированная торговая марка)— Недоступен

Отсутствие комиссий за погоню за: корректировку обменного курса, входящие и исходящие электронные переводы, первые четыре овердрафта в течение текущего и предыдущих 12 периодов выписки или остановку платежей

Отсутствие комиссий за погоню за: корректировку обменного курса, входящие и исходящие электронные переводы, первые четыре овердрафта в течение текущего и предыдущих 12 периодов выписки или остановку платежей для банковского обслуживания Chase Sapphire (Знак обслуживания) Доступный Отсутствие комиссий за погоню за: корректировку обменного курса, входящие и исходящие электронные переводы, первые четыре овердрафта в течение текущего и предыдущих 12 периодов выписки или остановку платежей для проверки частного клиента Chase (знак обслуживания) Доступный Отсутствие сборов за погоню за: корректировку обменного курса, входящие и исходящие электронные переводы, первые четыре овердрафта в течение текущего и предыдущих 12 периодов выписки или остановку платежей для Chase Total Checking (зарегистрированная торговая марка)— Недоступен

Получите Chase First Banking

SM — текущий счет для вас и вашего ребенка с собственной дебетовой картой. Получите Chase First Banking SM — текущий счет для вас и вашего ребенка с собственной дебетовой картой.

для банковского обслуживания Chase Sapphire (Знак обслуживания)

Доступный

Получите Chase First Banking SM — текущий счет для вас и вашего ребенка с собственной дебетовой картой.

для проверки частного клиента Chase (знак обслуживания)

Доступный

Получите Chase First Banking SM — текущий счет для вас и вашего ребенка с собственной дебетовой картой.

для Chase Total Checking (зарегистрированная торговая марка)

Доступный

Получите Chase First Banking SM — текущий счет для вас и вашего ребенка с собственной дебетовой картой.

для банковского обслуживания Chase Sapphire (Знак обслуживания)

Доступный

Получите Chase First Banking SM — текущий счет для вас и вашего ребенка с собственной дебетовой картой.

для проверки частного клиента Chase (знак обслуживания)

Доступный

Получите Chase First Banking SM — текущий счет для вас и вашего ребенка с собственной дебетовой картой.

для Chase Total Checking (зарегистрированная торговая марка)

ДоступныйБолее высокие лимиты на Chase QuickDeposit

SM и Zelle ® , а также более высокие дневные лимиты на покупки и лимиты снятия средств в банкоматах Более высокие лимиты на Chase QuickDeposit SM и Zelle ® , а также более высокие дневные лимиты на покупки и лимиты снятия средств в банкоматах для банковского обслуживания Chase Sapphire (Знак обслуживания) Доступный Более высокие лимиты на Chase QuickDeposit SM и Zelle ® , а также более высокие дневные лимиты на покупки и лимиты снятия средств в банкоматах для проверки частного клиента Chase (знак обслуживания) Доступный Более высокие лимиты на Chase QuickDeposit SM и Zelle ® , а также более высокие дневные лимиты на покупки и лимиты снятия средств в банкоматах для Chase Total Checking (зарегистрированная торговая марка)— Недоступен

Специализированный консультант по бизнес-банкингу

Специализированный советник по бизнес-банкингу для банковского обслуживания Chase Sapphire (Знак обслуживания)— Недоступен

Специализированный советник по бизнес-банкингу для проверки частного клиента Chase (знак обслуживания) Доступный Специализированный консультант по бизнес-банкингу для Chase Total Checking (зарегистрированная торговая марка)— Недоступен

Льготные ставки по жилищным и автокредитам

, Льготные ставки по жилищным и автокредитам , для банковского обслуживания Chase Sapphire (Знак обслуживания)— Недоступен

Льготные ставки по жилищным и автокредитам , для проверки частного клиента Chase (знак обслуживания) Доступный Льготные ставки по жилищным и автокредитам , для Chase Total Checking (зарегистрированная торговая марка)— Недоступен

Эксклюзивные спортивные и развлекательные услуги, такие как залы ожидания, ранняя продажа билетов и специальные места

Эксклюзивные спортивные и развлекательные услуги, такие как залы ожидания, ранняя продажа билетов и специальные места для банковского обслуживания Chase Sapphire (Знак обслуживания) Доступный Эксклюзивные спортивные и развлекательные услуги, такие как залы ожидания, ранняя продажа билетов и специальные места для проверки частного клиента Chase (знак обслуживания) Доступный Эксклюзивные спортивные и развлекательные услуги, такие как залы ожидания, ранняя продажа билетов и специальные места для Chase Total Checking (зарегистрированная торговая марка)— Недоступен

Что такое текущий счет и как он работает — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Одна из самых важных частей управления своими деньгами — это решить, где их хранить. Хотя вы можете оставить свои наличные под матрасом, расчетный счет в банке, застрахованном FDIC, может быть гораздо более безопасным выбором. Если у вас никогда раньше не было текущего счета, возможно, вам интересно, как они работают и действительно ли он вам нужен. Но есть несколько веских причин полагаться на текущие счета для траты денег и оплаты счетов.

Что такое текущий счет?

Текущий счет — это тип депозитного счета, который вы можете открыть в обычном банке, онлайн-банке или кредитном союзе.Текущие счета позволяют вам вносить деньги, которые затем можно использовать для оплаты счетов или совершения покупок. Их также можно назвать транзакционными счетами.

Текущие счета отличаются от сберегательных, потому что они предназначены не для долгосрочного хранения денег, а для повседневного использования. Деньги, которые вы храните на своем текущем счете, — это деньги, которые вы планируете использовать в краткосрочной перспективе для покрытия своих расходов.

Деньги, которые вы храните на своем текущем счете, — это деньги, которые вы планируете использовать в краткосрочной перспективе для покрытия своих расходов.

Как работают текущие счета?

Их называют текущими счетами, потому что они традиционно предлагают вам возможность выписывать бумажные чеки.Чек — это финансовый инструмент, который вы можете использовать для перевода денег со своего банковского счета другому физическому или юридическому лицу.

Например, если вы занимаетесь деньгами у друга, вы можете выписать ему чек, чтобы вернуть их. Или, если вам нужно оплатить счет за электричество, вы можете выписать чек коммунальной компании на сумму, которую вы должны. Человек или компания, которым вы выписываете чек, чтобы положить его на свой текущий счет. Их банк обрабатывает чек, и деньги снимаются с вашего счета и зачисляются на их счет.

Однако чеки— не единственный способ потратить деньги с текущего счета. У вас также есть следующие варианты перевода денег на текущий счет или с текущего счета:

- Дебетовые карты. Дебетовые карты с логотипом Visa или Mastercard можно использовать для покупок в магазинах или в Интернете, а также для внесения или снятия средств в банкоматах.

- Банкоматные карты. Карты для банкоматов можно использовать для пополнения и снятия средств в банкоматах, но нельзя использовать их для покупок.

- Трансферы ACH. ACH или электронные переводы позволяют вам планировать депозиты или снятие средств, включая оплату счетов, на ваш текущий счет и с вашего текущего счета, которые происходят онлайн.

- Электронные переводы. Банковские переводы можно использовать для внесения или снятия крупных сумм денег на другие банковские счета в США и других странах.

Дебетовые карты с логотипом Visa или Mastercard можно использовать для покупок в магазинах или в Интернете, а также для внесения или снятия средств в банкоматах.

Дебетовые карты с логотипом Visa или Mastercard можно использовать для покупок в магазинах или в Интернете, а также для внесения или снятия средств в банкоматах. Текущие счета также могут включать такие функции, как прямой депозит и мобильный депозит. При использовании прямого депозита вы можете автоматически добавлять деньги на свой счет, сообщая информацию о своем банковском счете. Например, вы можете получать зарплату или государственные пособия прямо на ваш счет без бумажного чека.

Например, вы можете получать зарплату или государственные пособия прямо на ваш счет без бумажного чека.

Мобильный чековый депозит позволяет вам сфотографировать бумажный чек и положить его на свой текущий счет. Эта функция обеспечивает удобство, поскольку вам не нужно посещать отделение или банкомат, чтобы внести чеки. Однако вам все равно придется пойти в отделение или банкомат, чтобы внести наличные на свой текущий счет.

Различные типы текущих счетов

Текущие счета не все одинаковы, и вы можете выбрать один из нескольких различных типов в зависимости от того, где вы решите открыть банк.Вот обзор некоторых из наиболее распространенных типов текущих счетов и того, как они работают.

Стандартный или традиционный чек

Стандартный текущий счет — это базовый текущий счет, который можно использовать для оплаты счетов, выписки чеков и совершения покупок с помощью дебетовой карты. Этот тип учетной записи может иметь требования к минимальному балансу, что означает, что вам необходимо поддерживать определенный баланс ежедневно или ежемесячно, чтобы избежать уплаты комиссии за обслуживание. Также может быть минимальный депозит, необходимый для открытия стандартного текущего счета.

Также может быть минимальный депозит, необходимый для открытия стандартного текущего счета.

Стандартная проверка обычно не сопровождается какими-либо дополнительными наворотами. Ключевыми особенностями, как правило, являются неограниченные возможности выписки чеков, доступ к дебетовым картам и доступ к онлайн-банкингу и мобильному банкингу для управления своими деньгами.

Проверка процентов

Текущие счета с процентами очень похожи на стандартные текущие счета с одним ключевым отличием: вы можете получать проценты на свой баланс. Хотя для счетов с проверкой процентов не требуется более высокий минимум для открытия счета, в некоторых банках процентная ставка, которую вы зарабатываете, может варьироваться в зависимости от остатка на счете, который вы поддерживаете.Многие кредитные союзы предлагают конкурентоспособные процентные ставки по текущим счетам.

Ставка, которую вы можете заработать, обычно меньше, чем та, которую вы получили бы с чем-то вроде высокодоходного сберегательного счета или депозитного сертификата. Но эти учетные записи — простой способ приумножить свои деньги, но при этом иметь возможность выписывать чеки и оплачивать счета.

Но эти учетные записи — простой способ приумножить свои деньги, но при этом иметь возможность выписывать чеки и оплачивать счета.

Обратите внимание, что некоторые процентные текущие счета могут называться высокодоходными текущими счетами или даже счетами для проверки вознаграждений, что также имеет другое значение.

Проверка наград

На текущих счетахRewards могут выплачиваться или не выплачиваться проценты, и они предлагают возможность получать вознаграждения, когда вы тратите деньги. Подобно бонусной кредитной карте, вы можете зарабатывать баллы или определенный процент кэшбэка для совершения покупок, оплаты счетов или планирования прямых депозитов на свой счет каждый месяц.

Эти счета менее распространены, чем стандартные или процентные текущие счета. Покупки будут окупаться, так как любые требуемые минимумы и скорость получения вознаграждений будут варьироваться.

Как получить вознаграждение обычно зависит от банка. Например, если вы получаете кэшбэк за покупки по дебетовой карте, то ваши денежные вознаграждения могут автоматически переводиться на ваш текущий или связанный сберегательный счет. С другой стороны, если вы зарабатываете баллы, вы можете обменять их на возврат денег, подарочные карты, товары или путешествия.

С другой стороны, если вы зарабатываете баллы, вы можете обменять их на возврат денег, подарочные карты, товары или путешествия.

Студент и подросток проверяют

Текущие счета учащихся предназначены для учащихся, которые плохо знакомы с проверками.Эти учетные записи обычно имеют минимальный и максимальный возрастной диапазон. Например, текущие счета подростков обычно предназначены для детей в возрасте от 13 до 17 лет, в то время как текущие счета учащихся могут быть предназначены для учащихся в возрасте от 17 до 24 лет.

Самым большим преимуществом текущих счетов студентов и подростков является то, что за них часто не взимается плата. Или, если они взимают ежемесячную плату, они предлагают простые способы избежать этого, такие как поддержание низкого минимального баланса или создание ежемесячного прямого депозита.

Старший контролер

Текущие счета для пожилых людей предназначены для пожилых клиентов банковского обслуживания, и, как и при проверке студентов и подростков, могут существовать возрастные ограничения. Например, вам может потребоваться 55 лет или больше, чтобы открыть одну из этих учетных записей.

Например, вам может потребоваться 55 лет или больше, чтобы открыть одну из этих учетных записей.

Senior может предложить уникальные преимущества, такие как бесплатные премиальные чеки, персонализированные дебетовые карты, освобождение от комиссии или более высокие процентные ставки по сберегательным счетам. Некоторые старшие чековые счета также выплачивают проценты или ежеквартальные дивиденды в качестве дополнительной привилегии.

Вторая проверка шанса

Контрольные счета второго шанса — это нетрадиционные банковские счета для людей, у которых, возможно, были проблемы с управлением текущим счетом в прошлом.Этот тип учетной записи обычно лучше всего подходит для тех, у кого может быть отрицательная история проверок в файле ChexSystems. ChexSystems собирает информацию, относящуюся к банковской деятельности, такую как возвращенные чеки или неоплаченные комиссии.

Эти текущие счета могут быть хорошим способом вернуть привычку использовать проверку, если вы не можете получить одобрение для стандартного банковского счета. У них может быть более высокая комиссия, чем у обычных текущих счетов, но они могут предоставить вам все те же функции, в том числе возможность написания чеков и доступ к дебетовой карте.И если вы можете ответственно использовать учетную запись второго шанса, это может помочь вам получить стандартную учетную запись в будущем.

У них может быть более высокая комиссия, чем у обычных текущих счетов, но они могут предоставить вам все те же функции, в том числе возможность написания чеков и доступ к дебетовой карте.И если вы можете ответственно использовать учетную запись второго шанса, это может помочь вам получить стандартную учетную запись в будущем.

Проверка без проверки

Чековые счета — еще один тип альтернативных текущих счетов. Как следует из названия, эти учетные записи не позволяют выписывать чеки; все транзакции производятся с помощью дебетовой карты, мобильного банкинга или онлайн.

Если вы обычно не выписываете чеки или не поддерживаете большой баланс при чеке, этот вид счета может быть привлекательным.

Как выбрать текущий счет

Ищете ли вы свою первую текущую учетную запись или следующую, при сравнении вариантов следует помнить о нескольких вещах.

Во-первых, решите, хотите ли вы открыть текущий счет в обычном банке, кредитном союзе или в онлайн-банке. Обычные банки хороши для людей, которым нужно посетить филиал, в то время как онлайн-банки могут взимать меньшую комиссию за проверку. Поэтому вам нужно решить, что для вас важнее — удобство или стоимость.

Обычные банки хороши для людей, которым нужно посетить филиал, в то время как онлайн-банки могут взимать меньшую комиссию за проверку. Поэтому вам нужно решить, что для вас важнее — удобство или стоимость.

Говоря о комиссиях, взгляните на график комиссий банка, чтобы точно знать, сколько вы можете заплатить за текущий счет. Это включает в себя поиск следующих сборов:

- Ежемесячная плата за обслуживание

- Минимальная комиссия за баланс

- Комиссия за бездействие аккаунта

- Комиссия за банковский перевод

- Комиссия за банкомат

- Комиссия за недостаточность денежных средств

- Комиссия за овердрафт

- Комиссия за защиту овердрафта

Если банк или кредитный союз взимает какие-либо из этих сборов с текущего счета, важно знать, как их избежать.Например, если существует комиссия за минимальный остаток, то обойти ее можно так же просто, как постоянно держать определенную сумму денег на своем счете.

Наконец, подумайте, какие особенности и преимущества текущий счет наиболее важны для вас. Сюда могут входить такие вещи, как доступ к онлайн-банкингу и мобильному банкингу, получение вознаграждений за покупки, широко распространенная сеть банкоматов или возможность получать проценты на свой баланс. Выбор правильного текущего счета в конечном итоге сводится к поиску наилучшего сочетания функций, доступа и стоимости, которое соответствует вашим индивидуальным банковским потребностям.

Проверка | Hills Bank

Застрахованная проверка наличности

Услуга Insured Cash Sweep (ICS) дает физическим лицам, некоммерческим и юридическим лицам доступ к многомиллионной защите FDIC по депозитам на сумму более 250 000 долларов без ежемесячных комиссий.

FDIC страхует депозитные счета клиента на сумму до 250 000 долларов в депозитном учреждении, застрахованном FDIC. Затем ваши средства ICS делятся на суммы в соответствии со стандартным максимумом FDIC и размещаются среди других членов сети ICS, каждый из которых является учреждением, застрахованным FDIC. Это дает право на страхование вашего депозита FDIC в каждом банке-члене. Работая напрямую с Hills Bank, вы можете получить доступ к страхованию через многие учреждения, застрахованные FDIC.

Это дает право на страхование вашего депозита FDIC в каждом банке-члене. Работая напрямую с Hills Bank, вы можете получить доступ к страхованию через многие учреждения, застрахованные FDIC.

- Экономьте время, работая напрямую с Hills Bank

- Наслаждайтесь спокойствием, зная, что ваши средства ICS имеют право на защиту FDIC

- Зарабатывайте проценты, размещая избыточные остатки денежных средств на депозитных счетах денежного рынка

- Неограниченное количество выводов по программе. Совершайте неограниченное количество пополнений и выводов по программе

- Будьте уверены, что ваши деньги всегда находятся на депозите в регулируемом учреждении, застрахованном FDIC, и вы можете видеть в Интернете, где находятся все ваши средства в любое время

Чтобы узнать больше о ICS, свяжитесь с нами по телефону 1-800-445-5725 (1-800-HILLSBK) или посетите местное отделение Hills Bank.

Размещение ваших средств через службу ICS регулируется условиями и раскрытием информации, изложенными в соглашениях, включая Соглашение о размещении депозита ICS, которое вы заключаете с нами. Применяются ограничения и критерии приемлемости клиентов. При использовании накопительной опции ICS вывод средств по программе ограничен шестью в месяц. ICS — это знак обслуживания, а Insured Cash Sweep — зарегистрированный знак обслуживания Promontory Interfinancial Network, LLCM.

Применяются ограничения и критерии приемлемости клиентов. При использовании накопительной опции ICS вывод средств по программе ограничен шестью в месяц. ICS — это знак обслуживания, а Insured Cash Sweep — зарегистрированный знак обслуживания Promontory Interfinancial Network, LLCM.

текущих счетов: что это такое?

Текущий счет — это банковский счет, который обеспечивает легкий доступ к вашим деньгам.Вы можете совершать покупки, используя свою дебетовую карту, чеки или данные учетной записи.

Узнайте больше о том, как работают проверочные счета.

Что такое текущий счет?

Текущий счет — это депозитный счет, который можно использовать для хранения и снятия денег. Проверочные счета позволяют легко получить доступ к своим средствам несколькими способами.

Вы можете получить доступ к своим деньгам, сняв наличные в банкомате или отделении, выписав чек, отправив электронный чек, настроив автоматический перевод или используя свою дебетовую карту. Текущие счета обычно используются для повседневных расходов.

Текущие счета обычно используются для повседневных расходов.

Как работает текущий счет

Проверочные счета имеют очень мало ограничений, когда дело доходит до доступа к вашим средствам. У вас может быть дневной лимит снятия средств через банкомат, а ваша дебетовая карта может ограничивать сумму, которую вы можете списать со своего счета в определенный день. Помимо этого, вы можете совершать покупки и платежи, используя свой текущий счет, если на вашем счете достаточно денег для покрытия покупок.

В качестве компромисса для этой доступности текущие счета обычно не платят много процентов, а многие счета вообще не платят никаких процентов.

При проверке счетов может взиматься ежемесячная плата за обслуживание, но многие финансовые учреждения отказываются от этой платы, если вы отвечаете определенным требованиям. Например, вам может потребоваться поддерживать минимальный баланс или иметь определенную сумму прямых депозитов каждый месяц, чтобы избежать платы за обслуживание.

Общие сведения об опциях овердрафта

На этих счетах также есть комиссия за овердрафт. В обмен на комиссию за овердрафт ваш банк или кредитный союз покрывает транзакцию, превышающую сумму денег на вашем текущем счете.Ваш банк может предложить защиту от овердрафта, и вы сами решаете, использовать ли ее.

С защитой от овердрафта вы можете привязать другой счет (например, сберегательный) к своему текущему счету и автоматически переводить деньги, если у вас отрицательный баланс. Некоторые учреждения позволят вам перерасходовать средства до определенного лимита, а затем они начнут возвращать чеки и отклонять транзакции.

Когда вы используете защиту от овердрафта банка, с вас взимается комиссия за овердрафт; По данным Бюро финансовой защиты потребителей, средняя комиссия за овердрафт составляет 34 доллара.Если вы откажетесь от защиты от овердрафта, любые транзакции, которые могут превысить баланс вашего текущего счета, будут отклонены. Это предотвращает взимание комиссии за овердрафт, но может означать, что вы не сможете совершать покупки, если вы не следите за своим балансом.

Открытие текущего счета

Вы можете открыть текущий счет, зайдя в филиал банка или кредитного союза или зарегистрировавшись онлайн. Вам нужно будет предоставить свой номер социального страхования, личную информацию, такую как ваш адрес и дату рождения, а также действующий документ, удостоверяющий личность, чтобы открыть счет.Вам также может потребоваться внести минимальный начальный депозит.

Когда вы открываете текущий счет, банк также запускает быструю проверку данных с помощью такой службы, как ChexSystems. ChexSystems хранит информацию о закрытых банковских счетах. Если о вас сообщили в ChexSystems или аналогичную компанию о наличии учетной записи с долгосрочным отрицательным балансом, вам может быть отказано в открытии учетной записи до устранения отрицательного баланса.

Большинство банков не открывают текущий счет для несовершеннолетних, поэтому, если вам меньше 18 лет, вам понадобится лицо, подписывающее счет.

Банки иногда предлагают денежные бонусы в качестве стимула для открытия текущего счета, так что это то, на что стоит обратить внимание, когда вы покупаете новый текущий счет. Обычно вы должны соблюдать такие требования, как поддержание определенного баланса.

Обычно вы должны соблюдать такие требования, как поддержание определенного баланса.

Текущий счет против сберегательного счета

| Расчетный счет | Сберегательный счет |

|---|---|

| Несколько лимитов на снятие средств | Ограниченное количество выводов в месяц |

| Выплачивает мало или не выплачивает проценты | Выплачивает низкую процентную ставку |

| Возможность совершать прямые платежи с помощью чеков, дебетовых карт и информации о счете | Возможность совершать прямые платежи с помощью данных вашего аккаунта в соответствии с вашими лимитами на снятие средств |

Сберегательные счета предназначены для хранения ваших денег.Обычно они платят низкую процентную ставку, но это больше, чем то, что вы обычно видите на текущем счете.

Сберегательные счета обычно ограничивают количество «удобных» транзакций, которые вы можете совершить в конкретный месяц. Удобные транзакции включают автоматические переводы со сберегательных счетов на другие счета, а также онлайн-переводы и переводы по телефону со сберегательного счета. Финансовые учреждения могут также ограничить количество снятия средств со сберегательного счета в банкомате или лично.

Удобные транзакции включают автоматические переводы со сберегательных счетов на другие счета, а также онлайн-переводы и переводы по телефону со сберегательного счета. Финансовые учреждения могут также ограничить количество снятия средств со сберегательного счета в банкомате или лично.

Сберегательные счета также ограничивают прямые покупки. Вы можете оплачивать счета онлайн, используя информацию о своем сберегательном счете, но вы не можете использовать дебетовую карту или чек для совершения покупок с использованием средств непосредственно со сберегательного счета. Сначала вам нужно будет перевести деньги на текущий счет.

Ключевые выводы

- Текущий счет — это банковский счет, обеспечивающий легкий доступ к вашим деньгам. Вы можете совершать покупки, используя свою дебетовую карту, чеки или данные учетной записи.

- Чековые счета обычно предлагают низкие проценты или нулевые проценты. У них может быть плата за обслуживание, но от нее часто можно отказаться, выполнив требования к балансу или прямому депозиту.

- Вы можете выбрать, включать ли защиту от овердрафта. Если вы согласитесь, банк покроет расходы, превышающие ваши доступные средства, но также будет взимать плату за эту услугу.

- Откройте счет онлайн или посетив филиал. Вам понадобится ваш номер социального страхования и удостоверение личности государственного образца.

- Сберегательный счет предлагает более высокие процентные ставки, но ограниченный доступ к вашим средствам.

Откройте свой новый личный расчетный счет сегодня

Раскрытие информации

1 Счета Centier Checking и 50 Advantage Checking требуют прямого депозита или электронных выписок или минимального дневного баланса в размере 100 долларов, чтобы избежать ежемесячной платы за обслуживание в размере 2 долларов США.

2 Проверка процентов требует прямого депозита или электронных выписок, а также минимального дневного баланса в размере 500 долларов США или 1 000 долларов США в месяц, чтобы избежать 4 долларов США. 00 ежемесячная плата за обслуживание.

00 ежемесячная плата за обслуживание.

3 Centier Checking, Connect Checking, 50 Advantage и Veterans для текущих счетов требуют прямого депозита или электронных выписок или минимального баланса в размере 100 долларов, чтобы избежать ежемесячной платы за обслуживание в размере 2 долларов США. Проверка процентов требует прямого депозита или электронных отчетов вместе с минимальным дневным балансом в размере 500 долларов США или среднемесячным балансом в размере 1000 долларов США, чтобы избежать ежемесячной платы за обслуживание в размере 4,00 долларов США.

4 Для Centier Connect требуется учетная запись Connect Checking и Connect Savings с общим подписывающим лицом.Только личные вклады. Для открытия Connect Checking требуется 50 долларов; прямой депозит или электронные выписки или минимальный дневной баланс 100 долларов необходим, чтобы избежать ежемесячной платы в размере 2 долларов. Для открытия Connect Savings требуется 100 долларов. Переводы со сберегательного счета на другой счет или третьим лицам с помощью предварительно авторизованных, автоматических, телефонных или компьютерных переводов или посредством чека, тратты или аналогичного распоряжения третьим лицам ограничены шестью в месяц. Если требования не выполняются, Connect Checking преобразуется в Centier Checking, а Connect Savings преобразуется в Statement Savings.Будут применяться все положения и условия этих учетных записей.

Если требования не выполняются, Connect Checking преобразуется в Centier Checking, а Connect Savings преобразуется в Statement Savings.Будут применяться все положения и условия этих учетных записей.

5 Чтобы иметь право на прохождение проверки ветеранов Сантье, лицо на учетной записи должно иметь прошлую или настоящую военную службу в вооруженных силах США. Может потребоваться копия военного билета. Проценты выплачиваются ежемесячно по всем остаткам. 0,10% годовой процентной доходности (APY) по состоянию на 31 марта 2020 г. Сборы могут снизить прибыль. Комиссия за снятие наличных в банкоматах не в центрах за период выписки отменена. Банкоматы, не принадлежащие Centier, считаются банкоматами, не принадлежащими Centier, или банкоматами, не входящими в сеть Allpoint.Комиссия владельца банкомата по-прежнему взимается. Обычные комиссии применяются после четвертой транзакции вывода в отчетном периоде. Комиссия за овердрафт снижена до 25 долларов со стандартных 35 долларов. Первая коробка проверок корпоративного имиджа с американским флагом в фоновом режиме бесплатна. Чтобы избежать ежемесячной платы в размере 2 долларов США, требуется прямой депозит или электронные выписки или минимальный дневной баланс в размере 100 долларов США.

6 Бесплатная проверка с электронными выписками применима ко всем продуктам счета Centier Checking. Бесплатная проверка требует регистрации электронных выписок. В иностранных банкоматах может взиматься комиссия.

Если заявление подается в нерабочее время, проверка запрашиваемой информации может занять до двух рабочих дней.

Применяются банковские правила и положения. Минимальный начальный депозит составляет всего 50 долларов для лицевых счетов. За исключением проверки ветеранов, которая стоит 25 долларов.

Правительственные постановления требуют, чтобы финансовые учреждения раскрывали вам информацию, когда вы подаете заявку на открытие нового счета.Вы можете прочитать и распечатать наши раскрытия информации, щелкнув следующую ссылку — Раскрытие информации.

Уведомление для клиентов. Чтобы помочь правительству бороться с финансированием терроризма и отмыванием денег, федеральный закон требует, чтобы все финансовые учреждения получали, проверяли и регистрировали информацию, идентифицирующую каждого человека, открывающего счет. Когда вы открываете учетную запись, мы запрашиваем ваше имя, адрес, дату рождения и другую информацию, которая позволит нам идентифицировать вас. Мы также можем попросить показать ваши водительские права или другие документы, удостоверяющие личность.Спасибо за сотрудничество.

* APY = Годовая процентная доходность. Подключите Savings APY ток по состоянию на 17.03.20. Если 50 или более квалифицированных транзакций по дебетовой карте отправляются за цикл выписки: 0–50 000 долларов США зарабатывают 0,25% годовых | 50 000,01 долл. США и выше приносят 0,25% годовых. Если 18–49 квалифицированных транзакций по дебетовой карте, пост за цикл выписки: $ 0- $ 50 000 зарабатывает 0,10% годовых | 50 000,01 долл. США и выше приносят 0,10% годовых. Менее 18 квалифицированных транзакций по дебетовой карте приводят к тому, что весь сберегательный баланс получает 0.01% годовых, ставка 0,01%. Операции через банкоматы не считаются квалифицированными операциями по дебетовым картам. Банк не несет ответственности за задержки расчетов со стороны продавца. Сборы могут снизить прибыль. Расценки могут быть изменены без уведомления. Другие условия и ограничения. Член FDIC.

Centier оставляет за собой право прекратить действие любого предложения в любое время.

Открыть текущий счет онлайн мгновенно

Rewards Checking — это бесплатный текущий счет без ежемесячной платы за обслуживание и минимального баланса после 100 долларов.00 для открытия счета и застрахован FDIC до максимально допустимого уровня. Программа вознаграждений по дебетовым картам (Вознаграждения с возвратом денежных средств) обеспечит возврат 1,00% кэшбэка по всем Квалифицированным покупкам, совершенным соответствующими владельцами учетных записей Rewards Checking, если владелец учетной записи выполняет любое из следующих действий; соответствует требованиям, имеет дедушку или сохраняет средний баланс в размере 2500 долларов США или больше в течение календарного месяца на своем текущем счете вознаграждений, или получает общие депозиты в размере 2500 долларов США или более на свой счет проверки вознаграждений посредством соответствующего прямого депозита в течение месяца.Квалифицированные прямые депозиты — это кредиты Автоматизированной клиринговой палаты (ACH), которые могут включать заработную плату, пенсии или государственные выплаты (например, социальное обеспечение) вашим работодателем или сторонним агентством. LendingClub Bank N.A. может потребовать документацию, подтверждающую, что кредиты являются квалифицируемыми прямыми депозитами. Стоимость этого вознаграждения может составлять для вас налогооблагаемый доход. Вам может быть выдана форма 1099 Налоговой службы (или другая соответствующая форма), которая отражает стоимость такого вознаграждения. Проконсультируйтесь со своим налоговым консультантом, так как LendingClub Bank N.А. не дает налоговых советов. Квалифицированные покупки включают покупки на основе подписи, сделанные с помощью дебетовой карты, выпущенной банком LendingClub, привязанной к чековому счету Rewards Checking, зарегистрированному в программе вознаграждения дебетовых карт. Это «кредитные» покупки, которые можно совершать в магазинах и в Интернете. Чтобы совершить покупку на основе подписи, выберите «кредит», а не дебет в киосках. Опция «кредит» чаще всего выбирается заранее при совершении покупок в Интернете с помощью дебетовой карты. Оплата онлайн-подписки не может считаться покупкой на основе подписи.Тип платежной транзакции (на основе подписи или другой) в конечном итоге определяется продавцом и тем, как транзакция передается в LendingClub Bank N.A. во время обработки. Мы оставляем за собой право определять, была ли сделка квалифицированной покупкой, и устанавливать дополнительные типы квалифицированных покупок, которые можно было бы сделать доступными различными способами. Любые товары или услуги, приобретенные с помощью дебетовой карты LendingClub Bank, которые возвращаются или иным образом зачисляются на ваш счет, не являются квалифицированными покупками.Незаконные покупки и покупки валюты, наличных денег или их эквивалентов (включая, помимо прочего, валюту с Монетного двора США, дорожные чеки, подарочные карты, криптовалюту, фишки казино, одноранговые платежи, предоплаченные дебетовые карты, открытие счетов, платежи по займам или другие эквиваленты денежных средств), совершенные с помощью дебетовой карты, выпущенной банком LendingClub, не являются квалифицированными покупками. Мы можем потребовать от вас предоставить документацию, подтверждающую, что определенные покупки являются квалифицированными покупками. LendingClub Банк Н.А.оставляет за собой право изменить или прекратить эту программу в любое время. Ваша зарегистрированная учетная запись должна оставаться открытой, активной и иметь хорошую репутацию для участия в программе, что означает: в течение предшествующих двенадцати календарных месяцев на вашем текущем счете (независимо от типа текущего счета) не должно быть элементов NSF (недостаточность средств). Проверка eFunds не должна показывать отрицательную историю за предыдущие двенадцать месяцев, и все ежемесячные сборы за обслуживание должны быть полностью оплачены за 12 предшествующих месяцев. LendingClub Банк Н.A. оставляет за собой право изменить описание «хорошей репутации» в любое время. Если вы или банк закрываете свой счет по какой-либо причине до окончания цикла выписки, вы лишаетесь всех вознаграждений, начисленных через вашу связанную дебетовую карту в течение этого цикла выписки.

Личный расчетный счет | Первый Гражданский Банк

2,500 Новый вступительный бонус

Новое предложение бонусов за регистрацию доступно при открытии счета новым держателям карт уровня Accelerated Rewards кредитной карты First Citizens Rewards® или существующим держателям карт, которые переходят на уровень Accelerated Rewards.Не действует с другими рекламными предложениями.

Очки заработка

На уровне Accelerated Rewards вы будете зарабатывать 1,5 балла за каждый доллар, потраченный на все чистые розничные покупки (валовые розничные покупки за вычетом любых возвратов или кредитов). Заработанные баллы рассчитываются на основе фактически потраченных долларов с округлением до ближайшего значения в большую или меньшую сторону. Баллы будут вычтены из доступного баланса бонусного счета за все возвращенные покупки. Ежемесячного лимита баллов нет, и баллы не истекают, пока вы остаетесь на Уровне ускоренных вознаграждений.

Бонусные баллы

Каждое очко стоит 0,01 доллара, что означает, что 100 баллов равняются 1 доллару в погашении. Погашения начинаются от 10 000 баллов. Могут применяться некоторые ограничения.

Вы можете обменять баллы обратно на другие банковские продукты First Citizens:

- Возврат денежных средств на существующий текущий счет, сберегательный счет или счет кредитной карты First Citizens Bank

- Кредиты на счет для личной ссуды или ипотеки First Citizens

Возврат денежных средств и погашение кредита счета должны быть выполнены через веб-сайт Программы, однако выписку о возврате кредита на вашу карту First Citizens Card также можно погасить через информационный центр First Citizens Rewards.Погашения будут отправлены в течение 2-8 рабочих дней. Никакая карта First Citizens или ипотечный кредит не будет использоваться, полностью или частично, против любого ежемесячного минимального платежа, однако кредиты на ваш потребительский кредит First Citizens будут сначала зачислены на ваш непогашенный процент, а оставшаяся сумма будет применена. вашему директору.

Держатели картуровня Accelerated Rewards могут обменять 50 000 баллов на один континентальный рейс, если рейс забронирован не менее чем за 21 день и включает ночлег в субботу.Эта награда доступна только для получения билетов на автобусы стоимостью менее 1000 долларов США. Билеты, стоимость которых превышает 1000 долларов США, не имеют права на получение этой награды.

Бонусытакже доступны для путешествий, включая авиабилеты, гостиницу, аренду автомобилей, круизы и туры, розничные подарочные карты и сертификаты, пожертвования и товары.

Вы можете использовать баллы для погашения Pay Me Back®, что означает, что кредит на соответствующую сумму в долларах будет зачислен на вашу карту First Citizens Rewards, которая использовалась для покупок на сумму более 100 долларов.Некоторые исключения относятся к определенным категориям транзакций. Кредит по выписке не будет полностью или частично зачислен в счет любого минимального ежемесячного платежа.

Эти термины являются лишь кратким изложением.