Что выгоднее потребительский кредит или кредитная карта

Кредиты населению можно условно разделить на две категории: потребительские кредиты и кредитные карты. У каждой категории имеются различия, особенности, достоинства и недостатки.

Содержание

Скрыть- Различия между кредитными картами и потребительскими кредитами

- Плюсы и минусы потребительских кредитов

- Преимущества и недостатки кредитной карты

- Что выбрать?

Различия между кредитными картами и потребительскими кредитами

Потребительские кредиты в свою очередь также можно разделить:

- целевые кредиты – выдача кредита осуществляется путем перечисления денег в оплату определенного товара или услуги (лечение, обучение, ремонт)

- нецелевые кредиты – сумма выдается заемщику на руки наличными, и он может тратить ее на любые неотложные нужды без необходимости отчитываться банку за целевое использование средств

Кредитная карта – это платежный инструмент, с помощью которого заемщик получает возможность управлять карточным счетом и тратить средства банка в размере установленного лимита.

Кредитная карта больше похожа на нецелевой кредит, поскольку в обоих случаях заемщик может тратить деньги на любые цели. Возникает вопрос, в чем же их различие?

Нецелевой потребительский кредит выдают наличными в полной сумме. Тратить деньги заемщик может по мере необходимости, но проценты по кредиту начисляются на полную сумму с момента выдачи.

В случае с кредитной картой средства считаются полученными в кредит только после того, как заемщик воспользуется кредиткой – оплатил товар или снялт наличные в банкомате.

Потребительский кредит погашается равными долями, в то время как кредитка предполагает обязательство вносить лишь сумму минимального платежа. После погашения задолженности деньги на карточном счете можно снова тратить. Потребительский кредит не возобновляется, после погашения всей суммы кредитный договор прекращает действие.

Плюсы и минусы потребительских кредитов

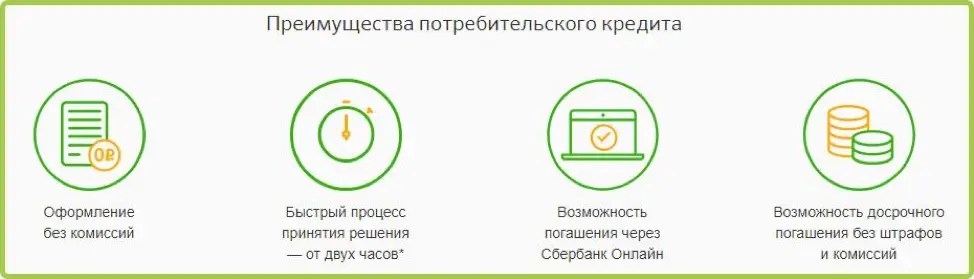

Преимущества потребительских кредитов:

- отличаются простотой оформления

- решение принимается в кратчайшие сроки (10-30 мин.

)

) - выдаются под минимальный пакет документов – паспорт, ИНН, реже банк запрашивает документы, подтверждающие доход

- выдаются на короткий срок от нескольких месяцев до нескольких лет

- предусматривают возможность досрочного погашения

- частично защищают от инфляции

)

)Недостатки потребительских кредитов:

- проценты начисляются на всю сумму, не смотря на то, что заемщик может какое-то время не тратить деньги

- погашать кредит необходимо регулярно равными частями (аннуитет)

- после погашения всей суммы кредитный договор считается завершенным, для покупки другого товара придется снова обращаться в банк

Преимущества и недостатки кредитной карты

Преимущества кредиток:

- проценты начисляются с момента снятия средств / оплаты товара и только на ту часть, которая потрачена

- кредитную карту можно использовать по необходимости, в остальное время она выполняет роль резерва

- для многих карт устанавливается льготный период кредитования до 55-60 дней, погашая задолженность до установленного срока можно не платить процентов за пользование кредитными средствами

- оплачивая кредитной картой покупки в торгово-сервисной сети не нужно платить комиссию

- ежемесячно необходимо вносить лишь минимальный платеж, который не превышает 5-10%

- кредитка действует как кредитная линия, после погашения использованной суммы средства можно тратить снова

- после окончания срока действия карты заемщику выдают новую карту, если он не заявит иное, а договор продлевается

Недостатки кредиток:

- за снятие наличных придется платить большую комиссию, поскольку кредитка – это в первую очередь инструмент для проведения безналичных платежей

- срок изготовления именной кредитной карты может занимать от одной до нескольких недель, получить быстро кредит не удастся

- кредиткой можно расплатиться только в точках, оборудованных терминалами

Что выбрать?

Прежде чем принять решение, что выбрать – кредит наличными или кредитную карту, необходимо провести сравнение условий разных кредитных программ.

Важно четко понимать, как планируется использовать заемные средства. Если кредит необходим как резерв, для решения непредвиденных задач, на всякий случай, лучше предпочесть кредитку. Не придется переплачивать за период, когда деньги лежат в тумбочке.

Если нужны наличные, причем сразу в полной сумме, снятие денег с кредитной карты станет дорогим удовольствием. Стоимость кредитных средств автоматически увеличится на 2-10%.

При наличии постоянного источника доходов, кредитка позволит тратить деньги банка бесплатно, пользоваться кредитом по минимуму в случае крайней необходимости.

Если деньги необходимы на покупку конкретного товара или услуги, проще и быстрее взять потребительский кредит.

Кредитная карта или кредит: что выгоднее взять

Сложно найти человека, который ни разу не сталкивался с кредитом или кредитной картой. Обычно люди пользуются и кредитованием на разные цели, и картами с кредитным лимитом. Из этой статьи вы узнаете о плюсах и минусах этих банковских продуктов, чтобы использовать их с максимальной выгодой.

Совет от банка:

Более выгодной альтернативой кредиток являются карты рассрочки. Например, при оплате картой «Халва» можно получить беспроцентную рассрочку до 24 месяцев (до 2-х лет) на покупки внутри внушительной партнерской сети (более 230 000 магазинов-партнеров).

Кредит – универсальный финансовый инструмент. Он может закрыть глобальные потребности – приобретение недвижимости, автомобиля, дорогостоящей техники, оплату образования или ремонта.

Преимущества кредита

- Широкий выбор кредитных продуктов с выгодными процентными ставками.

- В кредит можно получить крупную сумму.

- Как правило, не взымается плата за обслуживание кредитного счета.

- Отсутствует комиссия за получение наличных.

- Фиксированный график платежей по возврату займа.

- В Совкомбанке можно вернуть процент по потребительскому кредиту в конце платежного периода.

Недостатки кредита

- Начисление процентов происходит на всю сумму, даже если вы потратили её частично.

- Нет беспроцентного периода – переплата с первого месяца.

- Сложнее в оформлении.

- Иногда действуют ограничения по полному или частичному досрочному погашению долга.

Что выгоднее?

Выбор в пользу одного из вариантов зависит прежде всего от цели заемщика.

Если выгода заключается в экономии на переплате – лучше выбрать карту с максимальным на рынке беспроцентным периодом и не выходить за его пределы. Такой вариант подойдет для повседневного использования.

Для оплаты дорогостоящей покупки выгодным решением станет потребительский кредит. Сумма по такому займу будет в разы больше, а процент наоборот – ниже, чем у кредитной карты. Еще один аргумент в пользу кредита наличными – комфортный срок возврата денег.

Совет от банка:

В Совкомбанке действует правило: больше денег – меньше ставка. Займ могут выдать под 6,9%. Подать заявку можно по ссылке.

Когда лучше взять кредитную карту

Кредитка может быть полезна для многих целей:

- Для получения кешбэка за повседневные траты

Многие кредитки предлагают программу лояльности за покупки внутри партнерской сети.

- Для оплаты срочных покупок

Карта с кредитным лимитом иногда выполняет функцию финансовой подушки, особенно в путешествиях. Карта с удобным грейс-периодом может финансово выручить и дать время уладить проблемы без негативных последствий.

- Для экономии времени

Возобновляемый лимит кредитки поможет сэкономить время на оформление потребительских займов для совершения простых покупок – бытовой техники, образовательных курсов, туристической путевки.

Иногда кредитные средства – неотъемлемая часть быта человека. В таком случае кредитка в возобновляемым лимитом – хороший выбор для экономии времени. Планировать бюджет с учетом заемных средств можно, но важно соблюдать дисциплину и тратить деньги лишь на то, что действительно необходимо.

- Для начала кредитной истории

Претендовать на крупный потребительский займ может тот заемщик, у которого есть кредитная история с высоким рейтингом. Кредитка может стать первым успешным опытом, который выступит фундаментом для будущих взаимодействий с другими банковскими продуктами.

Кредитка может стать первым успешным опытом, который выступит фундаментом для будущих взаимодействий с другими банковскими продуктами.

Когда выгоднее оформить кредит

Потребительский кредит выгоднее в тех ситуациях, когда заемщик понимает, что не сможет вернуть средства банку в короткий срок, как это предусмотрено правилами использования кредитных карт.

Существуют и другие причины, по которым выгоднее получить потребительский займ:

- Нужна крупная сумма

По потребительским займам можно получить крупную сумму, которая будет в разы больше лимита по кредитке.

- Целенаправленность

Риск потратить средства банка на незапланированные нужды ниже, так как заемщик обращается к кредитору для покупки или оплаты конкретной цели. Долг в процессе пользования деньгами не растет, как могло бы быть в случае с кредиткой, а переплата известна заранее и её можно снизить.

- Легче планировать бюджет

При оформлении кредитного договора составляется график платежей, согласно которому можно заранее предугадать, какая часть дохода будет направлена на выплату задолженности перед банком. Для людей, которые ценят стабильность, это важное преимущество.

Для людей, которые ценят стабильность, это важное преимущество.

- Переплата

И потребительский займ, и кредитку используют по-разному. Среди положительных есть и отрицательная тенденция по использованию карт: после выхода из грейс периода заемщика затягивает в порочный круг – выход на ежемесячный платеж и его регулярный рост.

Основная задолженность становится больше, переплата тоже. Для таких пользователей выгоднее брать займ с фиксированным графиком выплат и использовать его целенаправленно.

На повышение пользы банковских продуктов напрямую влияет финансовая грамотность самого клиента, его информированность. Для достижения положительного эффекта от кредитных услуг необходимо подходить к их использованию с дисциплиной и умением принимать осознанные решения.

Выгода по займу зависит от многих факторов, среди них:

- тип платежа – аннуитетный или дифферинцированный

- процентная ставка

- правила досрочного погашения

- возможность получить кредитные каникулы

- способы погашения

- страховка

Объективный взгляд на персональную выгоду для каждого клиента в отдельности обеспечивает комфортное пользование любыми услугами банка.

Стоит ли брать кредит, чтобы закрыть кредитную карту

У человека есть кредитная карта, которой он расплачивался в течение месяца, но из-за непредвиденных обстоятельств не смог погасить задолженность в срок. Вот-вот закончится беспроцентный период, и банк начнет начислять проценты. Ситуация нервирует, и в голову приходит решение: возможно, стоит взять потребительский кредит и закрыть кредитную карту. Принято считать, что это плохая идея. Но есть ситуации, когда она вполне оправданна. Правда, только с потребкредитами: микрозаймы в таких обстоятельствах — точно неудачное решение.

Содержание статьи

Кредитная карта и кредит наличными: в чем разница

Сначала разберемся, чем различаются два вида кредитования. Здесь поможет таблица.

| Характеристика | Кредитная карта | Кредит наличными |

| Срок кредитования |

Любой в течение срока действия карты. Вы можете взять взаймы сумму в рамках кредитного лимита и вернуть ее через день, а можете по частям возвращать несколько месяцев. Главное — помнить о минимальном платеже и не пропускать сроки. Вы можете взять взаймы сумму в рамках кредитного лимита и вернуть ее через день, а можете по частям возвращать несколько месяцев. Главное — помнить о минимальном платеже и не пропускать сроки.

| От нескольких месяцев до нескольких лет в зависимости от условий договора. |

| Срок начисления процентов | После истечения беспроцентного грейс-периода. Он обычно длится до 50 дней, но все зависит от условий по карте. Пока идет грейс-период, проценты не начисляются. | С первого дня кредитования. Как правило, проценты начисляются сразу на всю сумму. При дифференцированном платеже их объем может меняться по мере выплат. |

| Процентная ставка | В среднем 23–25 %. | В среднем 10–13 %. |

Когда можно взять заем для погашения задолженности по карте

По таблице видно: по кредитке проценты обычно намного выше, чем по обычному кредиту. Поэтому ею предпочитают пользоваться только в рамках грейс-периода. А если уложиться в этот срок не получается, придется платить проценты. И тут выходит, что выгоднее будет выплачивать эту сумму в рамках потребительского кредита и платить 13 %, а не 25 %.

Поэтому ею предпочитают пользоваться только в рамках грейс-периода. А если уложиться в этот срок не получается, придется платить проценты. И тут выходит, что выгоднее будет выплачивать эту сумму в рамках потребительского кредита и платить 13 %, а не 25 %.

- Разумеется, в каждом случае условия свои. Но если Вы узнали себя в описанной ситуации, возможно, Вам будет целесообразно взять кредит, чтобы погасить задолженность по кредитной карте.

- Учитывайте важную деталь: на время погашения потребкредита кредитной картой лучше не пользоваться. Это нужно, чтобы не запутаться в собственных обязательствах и не столкнуться с закредитованностью.

Когда этого делать не стоит

Задолженность маленькая.

Если Вы сможете погасить задолженность по кредитке за 2–3 месяца, разница по процентам будет не такая уж и большая. Зато Вам не придется иметь дело с оформлением нового кредита, повышением кредитной нагрузки и другими сложностями.

Кредитная история плохая. Увы, испорченная КИ может серьезно снизить шансы получить кредит на выгодных условиях. Скорее всего, разница в процентах окажется несущественной: чем хуже кредитная история, тем выше процент, который предлагают заемщику банки. Так они стараются обезопасить себя от потери денег.

У Вас много кредитов. Закредитованность ухудшает кредитную историю и повышает вероятность отказа. Отказы в свою очередь тоже ухудшают КИ. К тому же с высокой кредитной нагрузкой банально сложнее справиться. Труднее учитывать платежи и разбираться со сроками, легко допустить ошибку, а это влечет за собой дополнительные выплаты.

Можно ли сделать наоборот

Можно. Правда, в большинстве случаев невыгодно — причины мы описали выше. Но есть ситуации, когда кредитная карта действительно поможет расплатиться с большим кредитом:

-

Вы погашаете ипотеку или автокредит.

Взять кредитную карту или потребительский кредит, чтобы поскорее выплатить обязательства за квартиру или машину, — нормальная тактика. Так Вы снимете с имущества обременение и сможете не волноваться. Это актуально, если квартиру или машину после погашения кредита человек, например, хочет продать. Покупатель есть уже сейчас, но надо снять обременение, а для этого нужно досрочно погасить ипотеку.

- Вы уверены, что сможете рассчитаться по кредитке раньше, чем закончится грейс-период. Он редко длится дольше 50 дней, а может быть, и того меньше. Если Вы понимаете, что за это время справитесь со сложностями, кредитная карта может быть выходом.

Так Вы снимете с имущества обременение и сможете не волноваться. Это актуально, если квартиру или машину после погашения кредита человек, например, хочет продать. Покупатель есть уже сейчас, но надо снять обременение, а для этого нужно досрочно погасить ипотеку.

Так Вы снимете с имущества обременение и сможете не волноваться. Это актуально, если квартиру или машину после погашения кредита человек, например, хочет продать. Покупатель есть уже сейчас, но надо снять обременение, а для этого нужно досрочно погасить ипотеку.

В остальных случаях платить кредитной картой за кредит не стоит.

Читайте также: Брать ли новый кредит, чтобы закрыть старый?Выводы

Идея кажется странной, но в большинстве случаев погашать задолженности по кредитке потребительским кредитом — оправданное решение. А вот наоборот делать не стоит, чтобы не столкнуться с повышенными процентами. Старайтесь учитывать детали ситуации: многое зависит от нюансов, индивидуальных для каждого случая. Просчитывайте все возможные варианты — так Вам будет проще принять взвешенное решение. И не обращайтесь за микрозаймами: они точно не помогут.

Просчитывайте все возможные варианты — так Вам будет проще принять взвешенное решение. И не обращайтесь за микрозаймами: они точно не помогут.

Что выгоднее заемщику – кредитная карта или потребительский кредит?

Громадные скидки во время распродажи сезонных товаров, запланированный ремонт или дальнее путешествие, на что срочно нужны дополнительные деньги. Что использовать – кредитную карту или потребительский кредит?

Каждый из нас бывал в ситуации, когда внезапно требуются дополнительные средства – например, надо срочно отправиться к зубному или какому-нибудь другому врачу. Деньги могут быть необходимы на крупную покупку или же попросту на безопасность при длительной поездке. Понятно, что наилучшим решением в таком случае было бы перечислить деньги с резервного счета, где накоплены средства, однако если такого нет, то лучше занимать надежно, а не рисковать попаданием в путы быстрых кредитов или жить с ощущением вины, если деньги заняли у родственников и друзей и по непредвиденным причинам не можете их отдать вовремя.

Занимать надежно значит использовать один из предлагаемых банком финансовых инструментов – потребительский кредит или кредитную карту. И надежнее это хотя бы потому, что банк перед выдачей такого займа тщательно рассматривает вашу кредитную историю, ведь, возможно, лучшее решение сейчас – немного затянуть пояс, а не попадать в еще большую финансовую яму через месяц или два, когда заем придется возвращать.

Что выбрать – кредитную карту или потребительский кредит?Прежде чем сделать такой выбор, важно понять цель и сумму необходимого кредита. Чтобы сделать это, можно использовать калькулятор потребностей. Вкратце ответ будет таким – для одноразовых трат лучше подойдет потребительский кредит, а если деньги необходимы понемногу и регулярно или как гарантия безопасности, например, в путешествии, то выгоднее будет кредитная карта. Кроме того, кредитная карта может пригодиться в ситуациях, когда желанный товар вы только ищете, но не знаете, ни сколько он будет стоить, ни когда его найдете. Таким образом, не придется занимать слишком много или слишком мало заранее. Кроме того, не придется платить проценты по кредиту, пока вы еще в поисках товара.

Таким образом, не придется занимать слишком много или слишком мало заранее. Кроме того, не придется платить проценты по кредиту, пока вы еще в поисках товара.

Что еще надо знать о потребительском кредите?

- Получение потребительского кредита быстрое и удобное – заполните заявку в мобильном приложении или в интернет-банке хотя бы тут же, в магазине. Это займет от одной до двух минут. В свою очередь, деньги на счет будут начислены в течение нескольких минут после заключения договора.

- В случае потребительского кредита доступные лимиты больше, чем в случае кредитных карт, например, предлагаемый Swedbankобъем колеблется в пределах от 300 EUR до 12 000 EUR.

- Доступный объем кредита зависит от ежемесячных доходов, кредитных обязательств и кредитной истории получателя кредита.

- Быстрее подать заявку на получение потребительского кредита и оформить его можно в мобильном приложении Swedbank, что займет от одной до двух минут.

- После подписания договора денежные средства доступны на счете кредитной карты, их можно перечислять, а также платить непосредственно со счета кредитной карты сразу после заключения договора и еще до получения пластиковой карты.

- На счет кредитной карты можно внести и использовать и свои средства, что может быть выгодно для страхования покупок.

- Проценты по займу рассчитываются только за использованный кредитный лимит. На покупки по кредитной карте распространяется беспроцентный период – в зависимости от вида карты до 50 дней.

- При выборе кредитной карты доступны суммы в пределах от 300 евро до трех зарплат.

- Предлагаются различные виды кредитных карт – кредитная карта Swedbank, Золотая кредитная карта и кредитная карта Platinum.

Кредитная карта Swedbank отлично приспособлена для повседневного пользования – беспроцентный период и скидки позволяют сэкономить, а страхование покупок выручит, если с приобретенным товаром что-то случится. Использованную сумму можно вернуть, когда пожелаете, до этого в выбранную вами дату оплатив только проценты.

Использованную сумму можно вернуть, когда пожелаете, до этого в выбранную вами дату оплатив только проценты.

Золотая кредитная карта отлично пригодится в путешествиях. Она обеспечивает больше, чем только дополнительные средства – в эту кредитную карту включены также страхование путешествий для всей семьи, страхование покупок от повреждений и кражи, а также особые предложения скидок.

Кредитная карта Platinum – это эксклюзивная карта международных расчетов, которая будет служить как гарантия безопасности в поездках, а также пригодится в повседневной жизни. В эту кредитную карту включены страхование путешествий, доступ в зоны отдыха аэропортов с LoungeKey, страхование покупок, беспроцентный период до 50 дней, а также снятие наличных денег без комиссионной платы до 1000 EUR в месяц по всему миру.

Как перевести кредитную карту в потребительский кредит и уменьшить проценты

У многих, кто сталкивается с неподъемными ежемесячными платежами по кредитным картам, возникает вопрос, как перевести кредитную карту в потребительский кредит, чтобы уменьшить проценты и совсем закрыть «кредитку»? Сделать это довольно просто.

Переводим кредитную карту в потребительский кредит

Принцип, который позволяет кредитную карту перевести в потребительский займ, уменьшить проценты по кредиту и, соответственно, снизить ежемесячный платеж по одному или сразу нескольким взятым ранее кредитам, называется рефинансирование займов. Данную услугу предоставляют многие банки, в том числе Сбербанк, ВТБ-24 и другие кредитные организации.

Что представляет собой рефинансирование кредита? За сложным и отчасти пугающим названием скрывается простой смысл. Банки борются за клиентов, а потому готовы погасить ваши прежние займы, взятые в других кредитных организациях, чтобы выдать вам свой кредит на более выгодных для заемщика условиях.

Словом, если у вас есть один или несколько кредитов, ежемесячный платеж по которым для вас в данный момент слишком высок, вы можете обратиться в еще один банк, который погасит ваши кредиты и выдаст вам новый займ под меньший процент.

Потребительский кредит на рефинансирование внешних кредитов позволит погасить до 5-ти различных кредитов, полученных в других банках. В этом состоит суть рефинансирования кредитов.

Естественно, что таким образом можно уменьшить проценты и снизить платеж не только по потребительскому кредиту, автокредиту или ипотеке, но и по кредитной карте. Только в случае с кредитками, банк погасит задолженность по кредитной карте, и выдаст новый потребительский займ под более выгодный процент.

Таким образом можно перевести кредитную карту в потребительский кредит в другом банке, к тому же уменьшить проценты и снизить ежемесячный платеж.

Более того, чтобы провернуть операцию по рефинансированию кредита, не придется собирать большой пакет документов. Например, в Сбербанке даже не потребуют справки о доходе и трудовой книжки.

Как правильно закрыть кредитную карту банка

Знать о том, как правильно закрыть кредитную карту банка, будет полезно не только тем, кто перевел кредитку в потребительский займ. Многие заводят кредитную карту на «черный день», а потом вдруг узнают, что должны банку определенные суммы, например, за обслуживание, Интернет-банкинг, СМС-оповещение.

Поэтому, планируя закрыть кредитную карту надо первым делом погасить задолженность, а затем обратиться в организацию, выдавшую «кредитку» с письменным заявлением о закрытии карты.

Для спокойствия надо написать заявление также и на отключение сопутствующих услуг, если таковые были подключены (страхование, смс-информирование и др.). Если вы получали карту дистанционно, например, Тинькофф Кредитные Системы, то надо позвонить в контакт-центр банка, узнать задолженность и оставить устное указание на закрытие. Карта должна быть автоматически закрыта после того, как задолженность по ней будет погашена.

Но, надо понимать, что карту нельзя закрыть мгновенно. Ведь операции по кредитной карте могут проводиться в течение нескольких дней после последней покупки. Например, вы оплатили кредиткой крупную покупку в субботу, а операция по карте пройдет только в течение следующих трех рабочих дней, а то и позже. Поэтому банки закладывают время на проведение всех операций по карте. Как правило этот период составляет до 45 дней.

Соответственно, по истечении этого срока, надо снова обратиться в банк и получить справку, подтверждающую, что ваш кредитный счет и карточный счет закрыты. В финансовых вопросах лучше перестраховаться, чем платить потом свои «кровные».

Что выгоднее кредитная карта или потребительский кредит

Так называемая «жизнь взаймы» активно популяризируетя среди населения и предприятий:

- банки соревнуются между собой в процентных ставках;

- создаются финансово устойчивые программы;

- образовываются различные уникальные предложения банков клиентам в отношении условий кредитования, комфортного обслуживания.

Только вот осталось дело за потенциальным клиентом, что именно ему выбрать при оформлении ссуды – банковскую карту или же подписание договора потребительского займа.

Чем выгодна и не очень кредитка

Чаще всего люди такими карточками расплачиваются в супермаркетах и других торговых точках, а затем просто вносят по частям ежемесячно тот долг, который образуется благодаря совершенным покупкам. Выходит, что этот способ похож на своеобразный «электронный кошелек».

Выходит, что этот способ похож на своеобразный «электронный кошелек».

И, тем не менее, с карты свободно можно снимать наличные деньги и пользоваться ими в их естественном виде. Прежде чем брать у банка кредитку, разумнее будет изучить ее преимущества и недостатки, которые так или иначе могли бы повлиять на ваш бюджет.

К плюсам такого продукта можно отнести следующее:

- Универсальность в использовании. Карта того или иного банка позволяет:

- оплачивать коммунальные услуги, госпошлины или административные штрафы;

- снимать наличные средства;

- расплачиваться за покупки в магазинах, супермаркетах и в организациях, фирмах или учреждениях, где предоставляются услуги;

- оплачивать покупки в интернет-магазинах;

- пополнять электронные счета и кошельки в платежных системах через интернет или банковские терминалы;

- совершать денежные переводы с карту на карту или банковский счет другого клиента.

- Простота оформления. Не нужно собирать кучу бумаг, делать нотариальные копии каких-либо документов, подписывать страховые договора, как это пришлось бы совершить при оформлении потребительского займа.

- Возможность получать увеличивающийся кредит. Условия таких программ в некоторых банках предоставляются клиентам возможность увеличения лимита в случае своевременного погашения долга.

- Можно получить микрозайм. Если срочно понадобилась маленькая сумма денег, то карта поможет справиться с ситуацией, дав возможность воспользоваться небольшой суммой, которую и вернуть, затем, будет намного легче.

- Высокая вариативность условий ссуды. Есть с чего выбрать, когда следует подобрать карту с выгодными условиями обслуживания, процентами и сроками использования.

- Мобильность и легкость пользования. Очень просто научиться пользоваться картой, расплачиваясь через терминалы, банкоматы и другие устройства. Кроме того карта легко умещается в визитнице или бумажнике, ее легко носить в сумке или кармане. А чтобы воспользоваться ее денежными средствами, не нужно отстаивать очереди в кассе банка, чтобы получить деньги на руки.

Не нужно собирать кучу бумаг, делать нотариальные копии каких-либо документов, подписывать страховые договора, как это пришлось бы совершить при оформлении потребительского займа.

Не нужно собирать кучу бумаг, делать нотариальные копии каких-либо документов, подписывать страховые договора, как это пришлось бы совершить при оформлении потребительского займа. А чтобы воспользоваться ее денежными средствами, не нужно отстаивать очереди в кассе банка, чтобы получить деньги на руки.

А чтобы воспользоваться ее денежными средствами, не нужно отстаивать очереди в кассе банка, чтобы получить деньги на руки.К недостаткам относятся следующие моменты, с которыми легко столкнуться, если не знать этих «подводных камней»:

- Минимальный лимит для новичков. Если у вас нет никакой кредитной истории, тогда, скорее всего вам положена будет, лишь минимальная сумма в долг. Многие банки, таким образом, желают подстраховаться, не желая выдавать большие суммы в долг тем клиентам, которые еще никак не показали свою платежеспособность и порядочность на практике.

- Процент за снятие наличных. Сегодня это очень частая проблема, когда вам, предположим, необходимо расплатиться за покупку на рынке, где принимают только наличные. Для этого вам нужно бежать в любой банкомат и снимать деньги, за эту операцию могут забрать с вашего счета комиссию за обслуживание. Иной раз, она оказывается совсем не маленькой.

- Несвоевременный возврат долга. В этом случае долг будет расти из-за штрафных начислений на ваш счет по карте, а сумма со знаком минус будет показываться у вас при каждой проверке баланса.

- Процентные ставки могут быть несколько завышены. В отличие от обыкновенной ссуды денег в банке, которую клиент может получить в кассе, по карте могут назначаться достаточно высокие проценты.

- Срочная замена при повреждении поверхности. Если у карты отслоился, хотя бы один уголок, и имеется царапина на магнитной ленте, поврежден чип или затерлись какие-либо знаки на ней, тогда ее могут попросту не принять. Нужно заменить в том отделении банка, где получали.

- Риски обанкротится при потере карты. В случае потери или кражи этого платежного средства, ее нужно заблокировать, чтобы мошенники не смогли ею воспользоваться.

В этом случае долг будет расти из-за штрафных начислений на ваш счет по карте, а сумма со знаком минус будет показываться у вас при каждой проверке баланса.

В этом случае долг будет расти из-за штрафных начислений на ваш счет по карте, а сумма со знаком минус будет показываться у вас при каждой проверке баланса.В чем плюс и минус потребительского кредита

Кредит для потребления товаров или услуг для кого-то может быть привлекательным, а для кого-то – нет. Однако можно выделить общие признаки, которые формируют положительную репутацию потребительских займов в глазах населения.

Однако можно выделить общие признаки, которые формируют положительную репутацию потребительских займов в глазах населения.

Так, к плюсам можно отнести следующие факторы:

- всегда можно взять деньги в долг, когда у вас совершенно нет никаких средств;

- выгодно брать ссуду с целью максимально обезопасить себя от предстоящего в стране подорожания товаров;

- благодаря кредитованию граждан, товары совсем не исчезают с полок магазинов, а продолжают выпускаться производителями;

- есть возможность приобрести товар в кредит прямо в магазине;

- потребительский заем позволяет решать срочные вопросы по приобретению товара или услуги;

- можно оплачивать покупку не одновременным платежом, а разбить его на части, в результате чего ежемесячные обязательные платежи по долгам перед банком становятся не так ощутимы для семейного бюджета.

Кроме этого, современные условия кредитования сейчас имеют гибкую систему, поэтому многим клиентам предоставляется возможность подобрать такие условия займа, которые бы в большинстве своем полностью соответствовали возможностям и пожеланиям заемщика. Но, как и в любой системе, как стройна бы она ни была, имеются и свои минусы.

Ведь в жизни может случится болезнь заемщика, увольнение его с работы, непредвиденные дополнительные денежные траты, чрезвычайные происшествия и прочие неблагожелательные моменты, тормозящие своевременный возврат долга банку.

К минусам относятся следующие факторы:

- при одалживании у кредитора проценты существенно увеличивают стоимость покупки или оплаты за услуги;

- некоторые банки скрывают процентные ставки, таким образом, клиент не может узнать о полной стоимости кредита и владеет этой информацией лишь частично;

- заемщик может не рассчитать свои силы в периоды погашения долга перед банком и начинает накапливать задолженности;

- взаимосвязь платежей по долговым обязательствам и рисков наступления обстоятельств непреодолимой силы;

- взять деньги в долг будет очень сложно, даже у другого кредитора;

- психологический момент – ситуация, когда попользовался вещью, купленной под ссуду, а она сломалась и требует ремонта, при этом, кредит должен по-прежнему погашаться.

Видео: Что лучше взять кредит наличными, кредитку или потребительский кредит.

Скрытые нюансы

Со стороны специалиста по кредитованию населения для клиентов всегда есть свои какие-то рекомендации. Лучше к ним прислушаться, тогда и погашать долг перед банком будет значительно легче.

В отношении потребительских займов или банковских карточек с предложениями ссуды существуют на сегодня некоторые нюансы. На них следует обращать внимание физическим и юридическим лицам, желающим занять денег у банка.

Вот они эти нюансы:

- Всегда заранее просчитывайте свои возможности и сроки погашения долга.

- Определите цели пользования одолженными суммами.

- Овердрафт всегда будет выгоднее для ИП и юридических лиц, которые регулярно делают закупки товаров и системно сбывают их. Ведь им проще от вырученных денег погашать те средства, которыми пользовались через овердафтный расчетный счет.

- Разные кредитные продукты имеют разную процентную ставку.

- Проценты по ссуде будут начисляться все равно даже тогда, когда вы не воспользовались деньгами. При потребительских займах процент начинает капать с момента получения суммы на руки в кассе банка.

- По карте проценты не начисляются за льготный период и за то время, когда клиент деньгами не воспользовался.

- Если вы погасили весь остаток долга по карте, вы можете снова пользоваться лимитом суммы, которая возобновляется по карте.

- За снятие наличных с карты берется комиссия, поэтому наивыгоднейший вариант – просто расплачиваться картой за покупки. Поэтому и долг, таким образом, по карте может неожиданно для клиента существенно возрасти, если он постоянно с нее снимает наличку.

- Совмещая погашение долга по карте с пользованием депозитной карты можно даже заработать на льготном периоде кредитования. Часть суммы, предназначенной на погашение ссуды можно удерживать на депозитном счете до предпоследнего дня льготного периода, а затем ею погасить долг. При этом на депозитном счете некоторые начисляемые проценты останутся.

- За границей пользуясь русскими кредитками клиенты могут нарваться на неприятности в виде двойных конверсий из-за валютной разницы. Суммы по долгу перед банком могут возрасти из-за возникшей так называемой подлимитной задолженности.

При этом на депозитном счете некоторые начисляемые проценты останутся.

При этом на депозитном счете некоторые начисляемые проценты останутся.Сравниваем и выбираем из двух зол меньшее

Итак, сравним оба варианта одалживания денег у банка:

- банковская карта, выдаваемая клиенту с некоторой суммой на счету для пользования с ее последующим погашением;

- потребительский кредит.

Таблица сравнения.

| Карта | Кредит | |

| 1. Пользование денежными средствами. | Лучше расплачиваться ею, а не снимать наличные средства. | Есть варианты получения наличных, а есть – оплата безналом за крупную покупку или услугу (ипотека, автокредит и прочее). |

| 2. Проценты. | Проценты могут быть высокими. В среднем достигают до 36%. В среднем достигают до 36%.Могут изыматься проценты за снятие наличных. Идеально будет, если оформить карту с льготным периодом, позволяющим погашать долг в любое время. | Процентные ставки достаточно гибки и достигают до 18%. Если рассматривать условия тех или иных продуктов кредитования. Много зависит от величины суммы и сроков погашения, а также «чистоты» кредитной истории клиента и целей ссуды. |

| 3. Расчет процентов. | Если карта с льготным периодом погашения долга в полтора месяца, то если вы успеваете его погасить, тогда никаких процентов с вас не возьмут. Если – нет, тогда возвращать придется долг с процентами. | Берутся проценты за рассмотрение заявления, оформление кредита и страховку. |

| 4. Досрочное погашение. | Допускается и приветствуется. | Не во всех условиях программ потребительского займа есть такая возможность. |

| 5. Обслуживание ссуды. | Раз в год берут плату за обслуживание продукта. | Некоторые банки берут комиссии за обслуживание, некоторые – нет. |

| 6. Пакет документов. | Минимальный. | Достаточно объемный. |

Подбиваем итоги

Получается, что если вы целиком и полностью уверенны, что сможете справиться с возвратом кредита за месяц-полтора – тогда смело берите пластиковую карту. Если же у вас нет такой уверенности, тогда имеет смысл взять потребительскую ссуду.

Как определиться с выбором вида кредита? О классификации кредитов читайте в статье: «Кредиты и займы».Как взять кредит с плохой кредитной историей под залог недвижимости, информация здесь.

Какие потребуются документы для потребительского кредита, узнаете на этой страничке.

Однако и условия займа по картам бывают разные. Ведь гибкие условия кредитования с постоянно растущими кредитными лимитами в форме овердрафта или револьверные ссуды могут давать возможность погашать кредит даже с небольшими процентами.

Все зависит от условий той или другой программы, которую предлагает банк. Из потребительских займов самыми выгодными будут все же целевые ссуды, где проценты пониже, да и условия погашения выгоднее по срокам и ежемесячным суммам.

Жизнь в долг по кредитной карте. Как сделать это с выгодой?

Главный принцип разумного использования кредитной карты – понимание, что этот банковский инструмент не является потребительским кредитом. Проценты намного выше, поэтому залезать в крупные долги по кредитной карте очень неразумно. Если хотите взять крупную сумму на долгий срок – обращайтесь в банк за потребительским кредитом. Карты же используются для краткосрочных займов.

Отсюда следующий принцип разумного использования кредитных карт: выплачивать долг нужно как можно быстрее! Если вы будете платить минимальными платежами, то отдача долга растянется на 2–3 года, за которые вы переплатите 100 – 300% от взятой суммы. Минимальный платеж – это не способ гасить кредит. Это, скорее, выплата, подтверждающая вашу добросовестность в выполнении обязательств перед банком. Минимальный платеж почти полностью состоит из процентов, тело кредита гасится по минимуму. По сути, внося минимальный платеж, вы делаете это для того, чтобы банк разрешил вам пользоваться картой дальше.

Это, скорее, выплата, подтверждающая вашу добросовестность в выполнении обязательств перед банком. Минимальный платеж почти полностью состоит из процентов, тело кредита гасится по минимуму. По сути, внося минимальный платеж, вы делаете это для того, чтобы банк разрешил вам пользоваться картой дальше.

Выгодное использование кредитной карты

В первую очередь погашать весь долг следует или с ближайшей зарплаты, или в течение льготного периода.

Грейс – это льготный период. Если вы в течение него полностью гасите долг, то проценты не начисляются! Выгодно? Несомненно. Некоторые карты имеют очень большой льготный период – до 100 дней. То есть вам на 100 дней дается беспроцентный кредит – это очень выгодное предложение. Но только в том случае, если вы вовремя расплатитесь, не допустите просрочек и четко выполните все условия банка.

К сожалению, большинство клиентов не вчитываются в условия договора. А там много подводных камней! Например, может стоять такое условие: каждый месяц вносить небольшую сумму для подтверждения вашей платежеспособности. Не внес? Грейс аннулируется. Еще один подводный камень – начисление процентов на снятые в банкомате наличные. Большинство банков не распространяет грейс на снятие наличных. Кроме того, нужно точно выяснить, с какого времени начинается отсчет льготного периода – у всех банков свои условия. Будьте внимательны, иначе придется платить проценты!

А там много подводных камней! Например, может стоять такое условие: каждый месяц вносить небольшую сумму для подтверждения вашей платежеспособности. Не внес? Грейс аннулируется. Еще один подводный камень – начисление процентов на снятые в банкомате наличные. Большинство банков не распространяет грейс на снятие наличных. Кроме того, нужно точно выяснить, с какого времени начинается отсчет льготного периода – у всех банков свои условия. Будьте внимательны, иначе придется платить проценты!

Источники прибыли

Если же вы умело пользуетесь картой, грейс может стать для вас золотым дном! Например, для клиентов банков, обладающих кредиткой со стодневным льготным периодом, а зарплату получающих в долларовом эквиваленте, резкий скачок курса доллара оказался очень выгоден. Использовав рубли до резкого скачка, они спокойно погашают долг, выиграв около 15% суммы. Конечно, в долларах зарплата не у каждого. Но в выгоде оказались и те, кто потратил деньги с кредитки на товары до повышения стоимости бивалютной корзины – цены-то выросли, покупательная способность рублевой зарплаты упала. Теперь на нее можно купить меньше товаров, поэтому вовремя использованные кредитные деньги очень пригодились.

В спокойные времена обладатели кредиток с большим льготным периодом (в 60–100 дней) используют для ежедневных покупок кредитные деньги, а свои кладут на депозит, по которому начисляются проценты. Если вы, к примеру, тратите на жизнь треть доходов, то получается, что две зарплаты вы откладываете на депозит, а третьей погашаете долг. Депозиты «работают» дольше, процент выше. И это не считая выгоды за счет инфляции, которая в России довольно высока.

Кроме того, грейс позволяет бесплатно перехватить денег до зарплаты или купить что-то на распродаже, когда нет своих денег, получить займ на срочное лечение зуба или замену протекшего крана, починить сломавшуюся стиральную машину или купить новую… Не надо обзванивать знакомых и тем более бежать в ломбард или брать займ в микрофинансовой организации под дикие проценты. Этакий форс-мажорный запас.

Этакий форс-мажорный запас.

Почему же банки раздают такие щедрые беспроцентные кредиты? Да потому, что для большинства клиентов грейс – это «завлекалочка». На деле они не гасят долг в течение льготного периода, допускают просрочки, превышают кредитный лимит, снимают наличные… Банк получает огромные доходы! На этом фоне банку не жалко выделить немного беспроцентных кредитных средств тем, кто умеет пользоваться кредитной картой с выгодой для себя. Все равно таких людей меньшинство.

личных займов против кредитных карт: в чем разница?

Индивидуальные ссуды и кредитные карты: обзор

И личные ссуды, и кредитные карты предлагают способ заимствования средств и имеют одни и те же стандартные условия кредитования. Как в кредитных договорах, так и в договорах кредитной карты вы обычно найдете средства, предлагаемые кредитором по определенной процентной ставке, ежемесячные платежи, которые включают основную сумму и проценты, штрафы за просрочку платежа, требования к андеррайтингу, лимиты суммы и многое другое. Неправильное обращение с любым типом кредита может подорвать ваш кредитный рейтинг, вызывая проблемы с кредитами, доступом к хорошему жилью, поиском работы.

Неправильное обращение с любым типом кредита может подорвать ваш кредитный рейтинг, вызывая проблемы с кредитами, доступом к хорошему жилью, поиском работы.

Но помимо схожих характеристик личных кредитов и кредитных карт, есть еще и ключевые различия, такие как условия погашения.Давайте рассмотрим определения и различия между ними, а также некоторые плюсы и минусы каждого из них.

Ключевые выводы

- Персональные кредиты предлагают заемные средства в виде единовременной первоначальной суммы с относительно низкими процентными ставками; они должны выплачиваться в течение ограниченного периода времени.

- Кредитные карты — это тип возобновляемого кредита, который дает заемщику доступ к средствам, пока счет остается в хорошем состоянии.

- Кредитный скоринг — ключевой фактор, влияющий на одобрение и условия как личных займов, так и кредитных карт.

- Договоры о ссуде для физических лиц и кредитных картах могут иметь самые разные положения и условия.

Понимание кредитных рейтингов

Прежде чем погрузиться в сравнение различий между личными ссудами и кредитными картами, важно понять одно из главных сходств. США и большинство стран интегрировали систему кредитного рейтинга, которая служит основой для утверждения кредитов. Три основных кредитных бюро США — Equifax, Transunion и Experian — являются лидерами в установлении стандартов кредитного скоринга и налаживании партнерских отношений с кредитными учреждениями для утверждения кредитов.

Кредитные рейтинги основаны на прошлой кредитной истории человека, включая кредитные дефолты, запросы, счета и непогашенные остатки. Каждому человеку присваивается кредитный рейтинг на основе этой истории, которая сильно влияет на их шансы на одобрение кредита. В целом, все факторы, рассматриваемые кредитором, также могут влиять на процентную ставку, которую платит заемщик, и размер основной суммы долга, в отношении которой они утверждены.

И личные ссуды, и кредитные карты могут быть необеспеченными и обеспеченными, что также влияет на условия кредитования.

Как своевременная выплата остатка по кредитной карте, так и своевременное погашение личных ссуд могут помочь повысить ваш кредитный рейтинг.

Персональные ссуды

Кредиторы предлагают множество вариантов в рамках категории личных кредитов, которые могут повлиять на условия кредита. Вообще, главное отличие персональной ссуды от кредитной карты — это долгосрочный баланс. Персональные ссуды не предлагают постоянного доступа к средствам, как кредитная карта. Заемщик получает единовременную выплату и имеет определенные временные рамки, чтобы полностью погасить ее посредством запланированных платежей и погасить ссуду.Такая договоренность обычно предусматривает более низкие проценты для заемщиков с кредитным рейтингом от хорошего до высокого.

Персональный кредит можно использовать по многим причинам. Необеспеченная ссуда может предлагать средства для финансирования крупных покупок, консолидации долга по кредитной карте, ремонта или модернизации дома или предоставления средств для заполнения пробела в получении дохода. Необеспеченные кредиты не обеспечены залогом, предоставленным заемщиком.

Необеспеченные кредиты не обеспечены залогом, предоставленным заемщиком.

Жилищные ссуды, автокредиты и другие виды обеспеченных ссуд также могут рассматриваться как индивидуальные ссуды.Эти ссуды будут соответствовать стандартным процедурам утверждения кредита, но их может быть легче получить, поскольку они обеспечены залогом активов.

Например, в жилищном кредите или автокредите кредитор имеет право вступить во владение вашим домом или автомобилем после определенного количества просрочек. Обеспеченные ссуды обычно имеют несколько более выгодные условия, поскольку у кредитора есть права собственности, что снижает его риск дефолта. Вот некоторые плюсы и минусы личного кредита.

ПлюсыОбычно лучше всего подходит для крупных покупок, таких как дома или автомобили

Обычно предлагает более низкую процентную ставку, чем кредитная карта

Предоставляет средства единовременно

Обычно включает плату за обслуживание и может иметь другие сборы, которые в сумме составляют

Имущество, используемое в качестве залога, например, автомобиль или дом, может быть арестовано, если вы не выплачиваете своевременно (обеспеченные кредиты)

Имейте в виду, что проценты — не единственные расходы, которые следует учитывать при ссуде. Кредиторы также взимают комиссию, которая может увеличивать общие расходы по ссуде. Персональные ссуды обычно включают комиссию за выдачу кредита, но могут иметь и другие комиссии.

Кредиторы также взимают комиссию, которая может увеличивать общие расходы по ссуде. Персональные ссуды обычно включают комиссию за выдачу кредита, но могут иметь и другие комиссии.

Кредитная линия против ссуды

Следует отметить различие между кредитной линией (LOC) и ссудой. В отличие от ссуды, кредитная линия обладает встроенной гибкостью — ее основным преимуществом. Недостатком является то, что он обычно имеет более высокие процентные ставки.

LOC — это заранее установленная сумма кредита, но заемщикам не обязательно использовать ее всю.Заемщик может получить доступ к средствам из кредитной линии в любое время, если они не превышают сроки кредитного лимита и другие требования, такие как своевременные минимальные платежи.

LOC может быть обеспеченным или необеспеченным (в большинстве случаев последние) и обычно предлагается банками. Основным исключением является кредитная линия собственного капитала (HELOC), которая обеспечивается собственным капиталом в доме заемщика.

Кредитные карты

Кредитные карты относятся к другому классу заимствований, известному как возобновляемый кредит.При наличии возобновляемого кредитного счета заемщик обычно имеет постоянный доступ к средствам, пока его счет остается в хорошем состоянии. Счета возобновляемых кредитных карт также могут иметь право на увеличение кредитного лимита на регулярной основе. Процентные ставки обычно выше, чем по личным займам.

Оборотный кредит работает иначе, чем личный заем. Заемщики имеют доступ к определенной сумме, но не получают ее в полном объеме. Вернее, заемщик может снимать средства со счета по своему усмотрению в любое время до максимального лимита.Заемщики платят проценты только за те средства, которые они используют, поэтому заемщик может иметь открытый счет без процентов, если у него нет баланса.

Существует множество разновидностей кредитных карт, которые очень удобны. Лучшие кредитные карты могут включать начальные процентные ставки 0%, возможность перевода баланса и вознаграждения. С другой стороны, некоторые из них могут иметь высокие годовые процентные ставки в сочетании с ежемесячными или годовыми сборами. Все кредитные карты обычно можно использовать везде, где принимаются электронные платежи.

С другой стороны, некоторые из них могут иметь высокие годовые процентные ставки в сочетании с ежемесячными или годовыми сборами. Все кредитные карты обычно можно использовать везде, где принимаются электронные платежи.

Карты высшего качества с бонусными баллами могут быть очень полезны для заемщика, который использует льготы и ежемесячно выплачивает остатки. Бонусные карты могут предлагать возврат наличных, баллы для скидок на покупки, баллы для покупок в магазинах и баллы на поездки.

Как правило, кредитные карты также могут быть необеспеченными или обеспеченными. Необеспеченные карты предлагают кредит без залога. Защищенные карты часто подходят заемщикам с низким кредитным рейтингом. При использовании защищенной карты заемщик должен внести капитал для покрытия лимита баланса карты.У защищенных карт разные условия, поэтому некоторые из них могут соответствовать защищенному балансу, некоторые могут предлагать увеличение по прошествии определенного времени, а некоторые могут применять защищенный баланс к карте в качестве платежа через несколько месяцев.

В целом, у каждого типа кредитной карты будет свой способ накопления процентов, поэтому может быть важно прочитать мелкий шрифт. В отличие от личных займов, где ваш ежемесячный платеж обычно остается неизменным в течение всего периода погашения, счет по кредитной карте будет меняться каждый месяц.

Некоторые кредитные карты предлагают заемщикам преимущество льготного периода цикла выписки, который позволяет свободно заимствовать средства. Другие карты будут взимать ежедневные проценты, включая окончательную процентную плату в конце месяца. Для карт с льготным периодом заемщики могут обнаружить, что у них есть примерно 30 дней, чтобы приобрести что-то беспроцентное, если остаток выплачивается до того, как начнут накапливаться проценты.

ПлюсыТекущий возобновляемый кредитный баланс, по которому начисляются проценты только при использовании средств

Для тех, у кого хорошая кредитная история, карты с начальными процентными ставками 0%, льготные периоды и вознаграждения

Счета с хорошей репутацией обычно имеют право на регулярное увеличение кредитного лимита

Для тех, у кого ограниченная или плохая кредитоспособность, возможность со временем улучшить условия кредита

В целом, на первый взгляд, финансирование с помощью кредитной карты может показаться простым вариантом, но, как и в случае с любыми займами, важно проявить должную осмотрительность.Кредитные карты могут предложить жизнеспособную альтернативу личным займам, поскольку они могут быть доступны под 0% и могут предлагать некоторые льготные периоды. Удобство и бонусные баллы также являются другими преимуществами. Однако, как и в случае с любым кредитным заимствованием, проценты и сборы могут быть значительным бременем.

Если вы застряли с дорогостоящей картой и ищете что-то с более низкой процентной ставкой, в настоящее время доступно несколько карт, которые идеально подходят для тех, кто хочет перевести свой баланс.

Прочие виды кредитования

В целом ссуды и возобновляемые кредитные карты составляют значительную часть всего кредитного рынка. Однако, помимо стандартных личных займов и кредитных карт, могут быть рассмотрены и другие кредитные продукты. Вот некоторые примеры:

Бизнес-ссуды и кредитные карты

Бизнес-ссуды и бизнес-кредитные карты могут быть вариантом для всех типов бизнеса. Андеррайтинг бизнес-кредитов обычно включает анализ финансовой отчетности и прогнозов.Деловые кредитные карты получить несколько проще, и они предлагают те же преимущества, что и личные возобновляемые кредитные карты.

Кредиты до зарплаты

Кредиты до зарплаты предлагаются с очень высокими процентными ставками. Заемщики используют квитанции о заработной плате для получения ссуд наличными. Ссуды до зарплаты можно рассматривать как хищнические ссуды из-за их репутации чрезвычайно высоких процентов и комиссий.

Особые соображения

Как правило, кредитование может быть рискованным делом, требующим от заемщика должной осмотрительности.Природа кредитных соглашений может создать возможность для хищнического кредитования и мошенничества при кредитовании, поэтому всегда важно понимать условия кредитования и убедиться, что вы занимаетесь заимствованием у юридически уполномоченной организации, чтобы защитить себя финансово.

Итог

Не все кредиты одинаковы. Персональные ссуды и кредитные карты могут быть структурированы с большим разнообразием условий и положений. Персональные ссуды имеют относительно более низкие процентные ставки, чем кредитные карты, но должны быть погашены в течение определенного периода времени.Кредитные карты обеспечивают постоянный доступ к средствам, и вы платите проценты только по непогашенным остаткам, которые не выплачиваются своевременно.

Независимо от того, выберете ли вы одно или оба, ваш кредитный рейтинг является ключом к получению одобрения и благоприятных условий. Когда дело доходит до первого, калькулятор личного кредита может помочь вам лучше понять, как ваш кредитный рейтинг повлияет на ваши ежемесячные платежи.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Опрос потребительских платежей | Deloitte Insights

Рынок кредитных карт, хотя и остается прибыльным, сталкивается с серьезными проблемами. Узнайте, как эмитенты могут пересмотреть свои ценностные предложения и пересмотреть свои подходы, чтобы соответствовать меняющимся потребностям и ожиданиям клиентов.

Ключевые сообщения

- Кредитные карты по-прежнему являются высокодоходным бизнесом, хотя многие эмитенты слишком полагались на вознаграждения для привлечения и удержания клиентов. Однако будущее выглядит менее радужным: большее количество вариантов оплаты наряду с изменением предпочтений потребителей ставят под угрозу долгосрочную жизнеспособность бизнес-модели кредитных карт.

- Миллениалы и потребители поколения Z могут представлять самые большие проблемы для рынка кредитных карт. Молодые потребители обычно предпочитают использовать дебетовые карты вместо кредитных, особенно при выборе способа оплаты по умолчанию для цифровых платежей.

- Чтобы восстановить свою актуальность, эмитенты кредитных карт должны пересмотреть свое ценностное предложение и найти способы предложить больше персонализации и удобство оплаты. Они также могли бы изучить способы создания ценности помимо кредитных карт и глубоко интегрироваться в повседневную жизнь потребителей.

- Пересмотр ценностного предложения и разработка интегрированного опыта, вероятно, потребует от эмитентов карт реорганизации в отношении поведения клиентов, а не продуктов.

Экономика кредитной карты: время для перезагрузки?

На первый взгляд рынок кредитных карт выглядит здоровым. В 2018 году средняя рентабельность активов (ROA) для эмитентов кредитных карт составила 3,8 процента, что более чем вдвое превышает средний показатель ROA американских банков (рисунок 1). 1

Кредитные карты составляют значительную часть объемов платежей — почти 4 триллиона долларов США в 2018 году только в Соединенных Штатах. 2 Они также широко используются для различных цифровых платежей, самой быстрорастущей области платежей. Этот рост кредитных карт произошел за счет операций с наличными деньгами. Например, доля операций с наличными снизилась с 31 процента в 2016 году до 26 процентов в 2018 году, в то время как на кредитные карты приходилось 23 процента в 2018 году, по сравнению с 18 процентами в 2016 году. 3

Но впереди могут быть проблемы. В то время как ценностное предложение для клиентов — удобство, возможность покупать дорогостоящие товары и получать щедрые вознаграждения — в основном не изменилось за последнее десятилетие, прибыльность отрасли снижается.Средняя рентабельность инвестиций снизилась с 5,4 процента в 2011 году до 3,8 процента в 2018 году (диаграмма 1).

Что еще более тревожно, это снижение произошло, несмотря на благоприятные процентные ставки по продуктам кредитных карт и хорошее кредитное качество в последние годы. Средние процентные ставки по планам кредитных карт выросли с 12,8 процента в 2011 году до 16,8 процента (начисленные проценты по счетам) к концу 2018 года, в то время как ставки списания (с учетом сезонных колебаний) снизились до 3,6 процента в 2018 году (по сравнению с 4,6 процента в конец 2011 г.). 5

Хотя нормативные акты, такие как Закон о картах от 2009 года, могли сыграть роль в снижении прибыльности, основным фактором, способствующим этому, является чрезмерная зависимость от вознаграждений для привлечения и удержания клиентов. В 2018 году потребители совершили не менее половины покупок по кредитным картам с помощью бонусных карт, 6 , поэтому расходы, связанные с вознаграждениями, значительно выросли. По данным Бюро финансовой защиты потребителей (CFPB), средние расходы эмитента на вознаграждение по каждой бонусной карте увеличились со 139 долларов США в 2015 году до 167 долларов США в 2018 году (рисунок 2).Это имеет место даже в случае увеличения вознаграждения, финансируемого непосредственно продавцом. По данным CFPB, увеличение расходов на вознаграждения отчасти было вызвано возросшей популярностью дорогостоящих бонусных карт и значительных бонусов за вход среди состоятельных держателей карт. В результате эмитенты сократили количество выпускаемых ими бонусных карт, при этом доля бонусных карт в настоящее время снизилась до 60 процентов от всех выпущенных новых карт. 7

Но реальность такова, что потребители уже привыкли к щедрым вознаграждениям.Согласно недавнему исследованию Центра финансовых услуг компании «Делойт» (см. Врезку «Об исследовании и методологии»), почти три четверти опрошенных потребителей (которые предпочитают кредитные карты другим инструментам) говорят, что вознаграждения, скидки и другие предложения являются наиболее выгодными. самая важная причина использования кредитных карт. Этот вывод также согласуется с другими исследованиями. 8

Кроме того, четверть опрошенных потребителей готовы сменить поставщика кредитной карты в течение следующих двух лет, чтобы получить более выгодные вознаграждения в другом месте. 10 В частности, молодые потребители — 34 процента представителей поколения Z и миллениалов — с большей вероятностью перейдут на другую платформу. Это подчеркивает, насколько сильно вознаграждение влияет на выбор потребителями и использование кредитных карт. Очевидно, что эмитенты кредитных карт не могут полностью отказаться от вознаграждений, но они должны стать более умными в отношении них или найти другие предложения с добавленной стоимостью для повышения лояльности.

Поведение потребителей также изменилось в отношении кредита. Согласно отчету The Nilson Report, доля непогашенных кредитов в общих расходах по кредитным картам неуклонно снижалась на протяжении последних 15 лет (диаграмма 3). 11 Очевидно, что если потребители будут все реже и реже пользоваться кредитами, это отрицательно повлияет на компонент процентного дохода в доходах по кредитным картам.

В совокупности эти факторы ясно показывают, что перед бизнесом кредитных карт стоит множество проблем: рост цифровых платежей, изменение поведения потребителей, угроза со стороны крупных технологий и нетрадиционных игроков, а также рост более быстрых платежей. В этом отчете мы анализируем результаты нашего опроса потребителей, чтобы пролить свет на масштабы этих проблем и предложить рекомендации о том, как эмитенты кредитных карт могут восстановить свою актуальность и прибыльность в будущем.

Об исследовании и методологии

В августе 2019 года был проведен опрос потребителей по кредитным картам в США, проведенный Deloitte, в ходе которого были опрошены 2520 респондентов в Соединенных Штатах, у которых есть хотя бы одна кредитная карта и одна дебетовая карта. Мы устанавливаем минимальные возрастные квоты и нацелены на равное гендерное представительство и распределение доходов в районе среднего годового дохода в 75 000 долларов США.

В исследовании изучались платежные потребности и платежное поведение потребителей в целом, особенно в отношении их основной кредитной карты.Мы также поинтересовались их интересом к новым услугам и опыту.

Представленные данные опроса не взвешены. Обратите внимание, что интерпретации могут быть ограничены выборкой держателей кредитных и дебетовых карт, которые мы включили в исследование.

Платежный ландшафт: понимание проблем

Цифровые платежи и медленная смерть пластика

Цифровые платежи — для транзакций в Интернете или через мобильные приложения — растут впечатляющими темпами.Фактически, в 2019 году стоимость цифровых транзакций во всем мире достигла 4,1 триллиона долларов США; ожидается, что до 2023 года совокупный годовой прирост составит около 13 процентов. 12

Мы обнаружили, что почти четыре из пяти опрошенных респондентов хотя бы раз в прошлом году использовали приложение для цифровых платежей, такое как решение для мобильных платежей Apple Pay, 13 PayPal или Venmo. Это неудивительно, учитывая, что 78 процентов потребителей во всем мире делали покупки со своих мобильных телефонов за последние шесть месяцев, согласно недавнему исследованию PayPal. 14

Эти цифровые решения отодвигают эмитентов карт на второй план, где они рискуют потерять интерфейс с клиентами. Поскольку качество обслуживания клиентов по-прежнему важно в цифровом контексте, эмитенты не только теряют возможность брендинга, но и сталкиваются с растущими препятствиями в формировании поведения клиентов. Эта проблема усугубляется, когда поставщики приложений используют одноранговые (P2P) каналы, такие как Venmo, для запуска своих собственных брендированных карточных продуктов и, соответственно, стимулирования пользователей к смене платежных инструментов.

Чтобы сохранить свои позиции, эмитенты карт должны работать над тем, чтобы стать и оставаться методом по умолчанию. — основным платежным инструментом, который потребители чаще всего используют в своих приложениях. После сохранения в платежном приложении потребители вряд ли обновят его. 15 Использование потребителями платежей по умолчанию должно возрасти по мере того, как все больше подключенных устройств, таких как цифровые голосовые помощники и умные холодильники, станут обычным явлением. Дополнительные сведения о платежах по умолчанию и их важности см. В нашем отчете «Способы оплаты по умолчанию: сброс настроек цифровой торговой площадки, о которых вы не ожидали!»

Интересно, что способ оплаты по умолчанию сильно различается в разных решениях для цифровых платежей.Например, 41 процент пользователей Apple Pay, участвовавших в нашем опросе, чаще всего использовали кредитные карты по сравнению с 28 процентами пользователей PayPal (рисунок 4).

С другой стороны, приложения для P2P-платежей в основном связаны с банковскими счетами. Что это может означать для эмитентов кредитных карт? По мере того, как приложения P2P расширяются в другие типы транзакций, потребители могут перенести свой выбор по умолчанию в платежах P2P на другие типы транзакций. В этом сценарии конкуренция со стороны дебетовых карт и банковских переводов за эмитентов кредитных карт, скорее всего, усилится.

Растущее предпочтение потребителей дебетовых карт

Еще одна тенденция, которая может помешать дальнейшим перспективам кредитных карт, — это растущее использование дебетовых карт, особенно среди молодых потребителей. Подтверждая результаты других исследований, 16 , мы обнаружили, что 52 процента представителей поколения Z и 41 процент представителей поколения миллениума, участвовавших в нашем опросе, предпочли бы чаще всего использовать дебетовые карты. Конечно, тот факт, что лица в возрасте до 21 года сталкиваются с ограничениями при получении кредитной карты в соответствии с требованиями права на участие в CARD Act, является важным фактором в использовании дебетовых карт поколения Z. 17 Однако по мере того, как поколение Z проходит разные жизненные этапы и меняются их финансовые потребности, их платежные предпочтения также могут меняться.

Кроме того, молодые потребители также берут на себя меньшую задолженность по кредитным картам по сравнению с их предшественниками. Согласно исследованию Федеральной резервной системы, самое молодое поколение потребителей в 2016 году (миллениалы) имело в среднем 1800 долларов США по кредитным картам по сравнению с 2500 долларов США в долге у самого молодого поколения (Поколение X) в 2004 году (или 3400 долларов США с поправкой на инфляция). 18

Представляется, что молодые потребители более склонны предпочитать дебетовые карты для цифровых платежей, чем пожилые потребители. Например, 42 процента миллениалов, которые используют Apple Pay в нашем опросе, используют дебетовые карты, по сравнению с только 23 процентами респондентов из поколения X (диаграмма 5). Аналогичная картина наблюдается и с Google Pay: 41 процент пользователей Google Pay из поколения миллениума в нашем опросе предпочитают дебетовые карты по сравнению с 29 процентами бэби-бумеров (в возрасте 55 лет и старше). Поскольку ожидается, что использование цифровых платежей молодыми потребителями будет только расти — 44 процента потребителей поколения Z и поколения миллениалов ожидают, что в будущем будут использовать свой телефон для большинства платежей, — возможно, возникла необходимость пересмотреть ценностное предложение кредитной карты для более молодых сегментов. никогда не было лучше.

Что касается предложения, рынок дебетовых карт растет и расширяется. Чтобы привлечь клиентов кредитных карт, финтех-компании, такие как Zero, Venmo и N26, сотрудничают с небольшими банками 19 , чтобы предлагать дебетовые карты с привлекательными вознаграждениями, аналогичными вознаграждениям по кредитным картам. 20 По данным нашего опроса, почти две трети потребителей заявили, что они, вероятно, перейдут на дебетовые карты, если они предложат те виды вознаграждений, которые предлагают кредитные карты.

Конкуренция со стороны альтернативного кредитного финансирования

На протяжении многих лет эмитенты постоянно обновляли кредитную составляющую продукта кредитной карты.Эти нововведения включают в себя мгновенное андеррайтинг, использование передовых количественных моделей для установления кредитных лимитов и процентных ставок, а также возможность простого перевода баланса.

Эти нововведения, несомненно, имеют добавленную стоимость для потребителей. Но в последнее время эта ценность подвергалась нападкам со стороны онлайн-кредиторов и поставщиков кредитных решений для точек продаж (PoS). Эти конкуренты используют одни и те же инструменты (данные, аналитику и моделирование, а также сложную микросегментацию) для привлечения пользователей кредитных карт.Они также предлагают сравнительно более простые стандарты андеррайтинга и более легкие условия кредитования по сравнению с традиционными кредитными картами.

Онлайн-кредиторы, такие как SoFi и Prosper, например, изменили бизнес по необеспеченному кредитованию физических лиц. Теперь они являются основным конкурентом бизнеса кредитных карт и представляют прямую угрозу процентным доходам эмитентов. По состоянию на второй квартал 2019 года личные ссуды в США составили 148,4 млрд долларов США, 21 — ошеломляющий совокупный рост, превышающий 130 процентов с 2014 года.А доля финтех-кредиторов в общем объеме предоставленных кредитов физическим лицам выросла до более чем 39 процентов к 2018 году по сравнению с менее чем 1 процентом в 2010 году. 22

Хотя трудно сказать, в какой степени рост активов онлайн-кредиторов связан с консолидацией кредитных карт — получением кредитов по более привлекательной цене для погашения долга по кредитным картам — это вторая по популярности причина, по которой потребители обращаются за индивидуальной ссудой. 23 А онлайн-кредиторы уделяют особое внимание консолидации в своих рекламных сообщениях, чтобы привлечь новых заемщиков.

Кроме того, появляются новые альтернативы финансированию кредитной картой. Решения для финансирования PoS, например, предлагаемые Affirm клиентам Walmart, 24 , позволяют розничным торговцам предлагать клиентам ссуды с фиксированной рассрочкой платежа для финансирования их покупок в физических точках продаж или в электронных кассах. Кроме того, варианты «купи сейчас — заплати позже» (BNPL), которые часто включают беспроцентные периоды, 25 нацелены на клиентов, которые выбирают займы PoS вместо кредитных карт.

Нельзя недооценивать рост этих товаров, как показывают последние тенденции в других странах. В Австралии, например, эти продукты считаются одними из основных факторов общего снижения задолженности по кредитным картам. 26 Фактически, 30 процентов австралийских потребителей имеют счета BNPL, 27 и почти половина пользователей BNPL вообще перестали использовать кредитные карты для своих транзакций. 28

Более быстрые выплаты