формула расчета, типы и виды, примеры расчета себестоимости товара

Себестоимость — важный показатель для бизнеса. С ее помощью можно оценить рентабельность компании, определить ценовую политику и понять, где что-то работает неэффективно.

Где бизнес теряет деньги: операционные расходы

Оценивать себестоимость нужно производителю, и тому, кто занимается перепродажей товаров, оказывает услуги или выполняет работы.

Как рассчитать себестоимость — зависит от особенностей бизнеса. У разных компаний разные сферы деятельности, индивидуальные затраты и так далее. Но чем больше бизнес, тем больше переменных, а значит — сложнее рассчитать себестоимость. Поэтому в статье разберем базовые детали, которые важно знать бизнесу про себестоимость.

Что включают в себестоимость

При расчете себестоимости можно учитывать только прямые затраты или прямые и косвенные.

Прямые затраты — все, что бизнес расходует, когда производит изделие, перепродает товар, оказывает услугу или выполняет работы. К примеру, швея создает свадебные платья на заказ. В стоимости одного изделия она учитывает ткань, бусины, нитки, электричество — она тратит его, чтобы сшить платье, и так далее. А для продавца товаров из Китая прямыми затратами станут деньги, потраченные на закупку товара, его доставку и продажу на маркетплейсе. Чтобы не запутаться, важно помнить: прямые затраты — это все, что бизнес потратил непосредственно на производство своего продукта.

К примеру, швея создает свадебные платья на заказ. В стоимости одного изделия она учитывает ткань, бусины, нитки, электричество — она тратит его, чтобы сшить платье, и так далее. А для продавца товаров из Китая прямыми затратами станут деньги, потраченные на закупку товара, его доставку и продажу на маркетплейсе. Чтобы не запутаться, важно помнить: прямые затраты — это все, что бизнес потратил непосредственно на производство своего продукта.

Косвенные затраты — расходы, которые не идут напрямую на производство продукта, но участвуют в «жизнедеятельности» бизнеса. Например, для швеи это может быть упаковка для платьев, траты на доставку, налоги ИП. А для продавца товаров из Китая — реклама в социальных сетях, хранение на складе и другие.

Себестоимость с учетом косвенных затрат всегда выше, чем только с прямыми. Об этом нужно помнить при расчетах и оценке бизнеса. Прямые и косвенные затраты каждый производитель определяет для себя самостоятельно.

Что еще важно помнить: себестоимость — величина непостоянная. На нее многое влияет, например изменение цены на материалы, рост затрат на рекламу или тарифов на электричество. Поэтому стоит регулярно пересчитывать себестоимость: раз в месяц, квартал или полгода — в зависимости от вида бизнеса. Например, швея может оценивать себестоимость раз в месяц, а большое трубопрокатное производство — раз в квартал, в момент, когда закупает сырье.

Как оценить прибыльность единицы товара

Как посчитать себестоимость

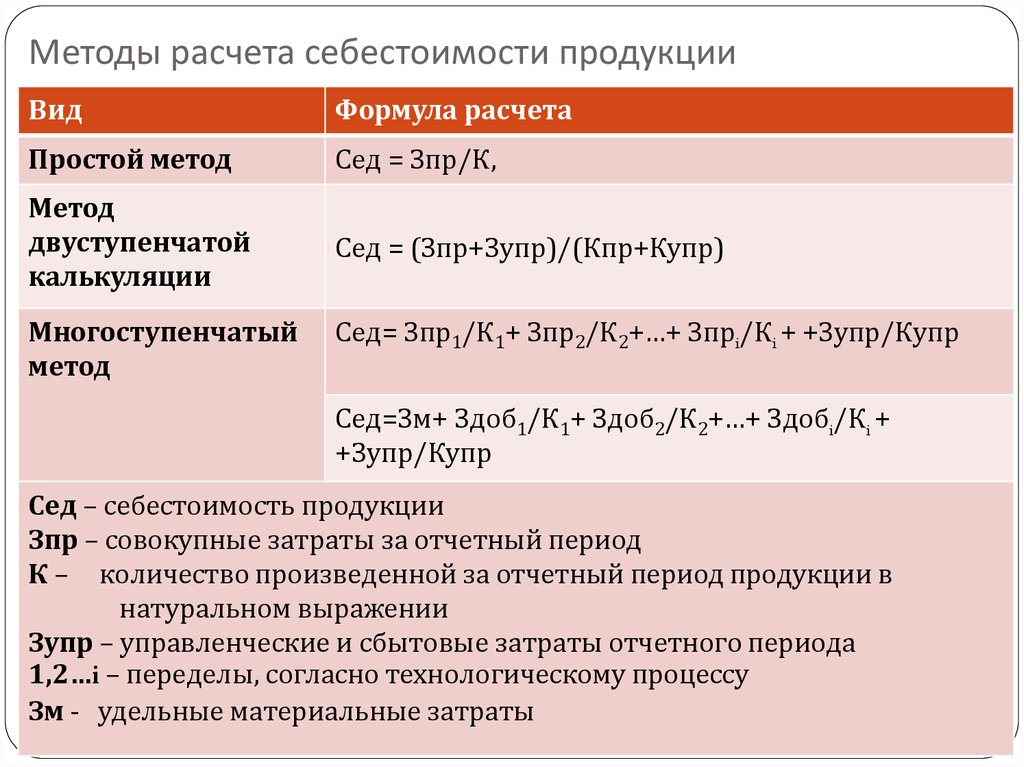

Есть много методов расчета себестоимости со сложными названиями и еще более сложными формулами: например, позаказный и попередельный. Такие методы чаще всего используют крупные производства. Объемные расчеты лучше поручить бухгалтеру — их в статье рассматривать не будем.

Как посчитать точку безубыточности бизнеса

Вместо этого собрали несколько упрощенных формул, которые помогут небольшому бизнесу оценить свою эффективность: рассчитать сокращенную и полную себестоимость.

Сокращенная себестоимость. Самая простая формула — сумма с учетом только прямых затрат:

Она подойдет для первоначальной оценки совсем небольшого бизнеса. Давайте посмотрим на примере производства товара:

Швея потратила на закупку тканей, стекляруса и других составляющих 50 000 ₽, а сшила 10 платьев.

50 000 ₽ / 10 шт. = 5000 ₽ — сокращенная себестоимость одного свадебного платья.

Эту сумму можно считать приблизительной. Для того чтобы понять более реалистичную картину, можно рассчитать полную себестоимость.

Полная себестоимость. Ее считают по формуле:

В подсчете учитывают прямые и косвенные затраты. По этой формуле суммируют:

- Материалы и сырье — например, ткани, нитки, бусины.

- Потраченные в производстве полуфабрикаты — например, затраты на упаковку: коробки, ленты и т. д.

- Расходы на электроэнергию и топливо — например, за электричество швея заплатила 700 ₽ в декабре.

- Зарплата персонала — если швея откроет свой шоурум, то она будет оплачивать работу продавца.

- Зарплата административно-управленческого персонала — в шоуруме обязательно будут работать кассир, уборщик и, к примеру, курьер.

- Амортизация техники — швейные машинки с каждым месяцем использования теряют в цене, это также можно заложить в себестоимость.

- Страховые взносы на сотрудников при выплате заработной платы.

- Прочие производственные расходы — например, если нужно будет сертифицировать продукцию.

- Сбытовые расходы — например, продвижение в социальных сетях, реклама у видеоблогеров.

- Транспортные расходы — например, швея самостоятельно привозит платье своей клиентке на такси или тратит деньги на бензин для своей машины.

- Прочие сбытовые расходы.

Не обязательно, что у каждого бизнеса будут все эти расходы. Постоянные и косвенные затраты у каждого производителя свои.

Прямые и косвенные затраты для целей налогообложения

Давайте представим, какие расходы могут быть у швеи из примера:

- Материалы и сырье — 45 000 ₽ на ткани.

- Потраченные в производстве полуфабрикаты — 5000 ₽ на упаковку с лентами и стеклярус.

- Топливно-энергетические расходы — 700 ₽ на электроэнергию.

- Транспортные расходы — 10 000 ₽ на бензин и доставку платьев покупательницам.

- Сбытовые расходы — 20 000 ₽ на рекламу в Инстаграме.

В итоге получается такая сумма: (45 000 ₽ + 5000 ₽ + 700 ₽ + 10 000 ₽ + 20 000 ₽) / 10 платьев = 8070 ₽ — полная себестоимость одного свадебного платья.

Полная себестоимость достаточно сильно отличается от сокращенной — 5000 ₽ против 8070 ₽. В случае швеи это не так критично: наценка на свадебные платья довольно высока. Но в случае производства, где наценка небольшая, это может плохо отразиться на выручке и бизнес уйдет в минус.

Как снизить себестоимость

Для этого можно попробовать уменьшить затраты на одном или нескольких этапах производства. Что может сделать швея:

- Снизить производственные затраты: например, найти нового поставщика ткани, а для этого промониторить рыночные цены. Может быть, появился новый поставщик, который предлагает более приятную цену. Кроме того, можно рассмотреть варианты более «хитрых» закупок: найти поставщика, например, из Китая — его цена может быть совсем низкой и выгодной даже с учетом логистики.

- Расширить ассортимент: добавить новые позиции, которые будут проще в производстве, но на которых также можно заработать. Например, начать шить короткие и минималистичные платья только для тех, кто планирует просто расписаться в загсе.

- Увеличить объемы производства: если у швеи есть статус ИП, она может нанять помощницу. В этом случае может быть выгоднее делиться выручкой, но при этом шить больше платьев.

- Автоматизировать часть работы: завести CRM, где будут учитываться все заказы, чтобы уменьшить количество времени на самостоятельное ведение дел.

Может быть, появился новый поставщик, который предлагает более приятную цену. Кроме того, можно рассмотреть варианты более «хитрых» закупок: найти поставщика, например, из Китая — его цена может быть совсем низкой и выгодной даже с учетом логистики.

Может быть, появился новый поставщик, который предлагает более приятную цену. Кроме того, можно рассмотреть варианты более «хитрых» закупок: найти поставщика, например, из Китая — его цена может быть совсем низкой и выгодной даже с учетом логистики.Это основные способы, которые может использовать небольшой бизнес, чтобы попробовать снизить себестоимость.

Что важно запомнить

- Себестоимость — все расходы на производство товара или услуги. Она помогает понять, прибыльна ли компания и эффективно ли работает производство.

- Небольшое производство может рассчитывать себестоимость с помощью упрощенных формул. Бизнесу, у которого много переменных — сотрудники, филиалы, разная продукция и так далее, — лучше передать все подсчеты бухгалтеру.

- Себестоимость может быть сокращенной, когда считают расходы на создание товара, и полной — когда учитывают и косвенные затраты: рекламу, упаковку, налоги. Любому бизнесу стоит рассчитать полную себестоимость: в этом случае картина более наглядная, чем при подсчете сокращенной.

- Полная себестоимость может оказаться значительно выше сокращенной — это стоит учитывать отраслям, где наценка обычно невысокая, иначе бизнес может уйти в минус.

Она помогает понять, прибыльна ли компания и эффективно ли работает производство.

Она помогает понять, прибыльна ли компания и эффективно ли работает производство.Расчет себестоимости продукции, определить себестоимость продукции, рассчитать себестоимость единицы товара

Мультивалют

ный учет

В нашем сервисе можно настроить конвертацию по межбанковскому валютному курсу для любых валют и моментально конвертировать нужные вам показатели.

CRM: все о клиентах

Благодаря внутренней CRM-системе информация о клиентах/поставщиках не потеряется: сохраняйте и управляйте всеми контактами, счетами, документами и договорами в одном месте.

Живая поддержка

Мы стремимся сделать Bimp максимально простым и понятным, поэтому наша служба заботы о клиентах работает для вас и готова ответить на любой вопрос.

Интеграция с Privatbank и Monobank

Не ждите сообщений о поступлении или списании средств — автоматически загружайте выписки по счетам в monobank и Privat в один клик.

Управляйте товарооборотом

В Bimp можно проводить учет товаров на складе и управлять производством: контролировать движение и наличие товаров, искать товары, анализировать динамику продаж и возвратов, контролировать актуальную стоимость, создавать договоры и отчеты.

Финансовые данные на 1 экране

Все финансовые показатели отображаются на одном дашборде, поэтому в них легко разобраться: следите за динамикой продаж, суммарным остатком денежных средств на всех счетах, картах и кассах, чистой прибылью и суммарной стоимостью товаров на складе и влияйте на финансовый результат вашей компании.

Синхронизация с Rozetka

Мы реализовали полную интеграцию с Rozetka, чтобы вам не пришлось отдельно следить за товарной аналитикой на маркетплейсе — все данные будут в Bimp.

Реферальний бонус до 25%

Довічний бонус: 25% від вартості контракту клієнтів партнера.

Рекомендаційний бонус: 10% вартості за встановленою рекомендацією.

Зв’яжіться зі спеціалістом по роботі з партнерами, щоб отримати додаткову інформацію.

Стань партнером!

Контроль денежных средств

Bimp предоставляет вам прямой доступ к поступлениям и выплатам, а также вы можете контролировать и анализировать задолженности и возврат средств от подрядчиков, контрагентов или проектов и товаров.

Чатбот в Telegram

Следите за финансовым состоянием компании в любом месте и в любое время через чатбот в мессенджере. Нажмите здесь, выберите Telegram и следуйте подсказкам чатбота.

Бесплатная

демонстрация

Эксперт покажет возможности BIMP и расскажет, как вы сможете его использовать для улучшения бизнеса. Займет это 15-20 минут в

Zoom

или

Google meet.

Нажмите «Подтвердить», и мы свяжемся с вами для согласования удобного времени.

Подтвердить

Дякуємо!

Найближчим часом з Вами зв’яжеться наш менеджер, для уточнення деталей та зручного часу для зв’язку

На главную

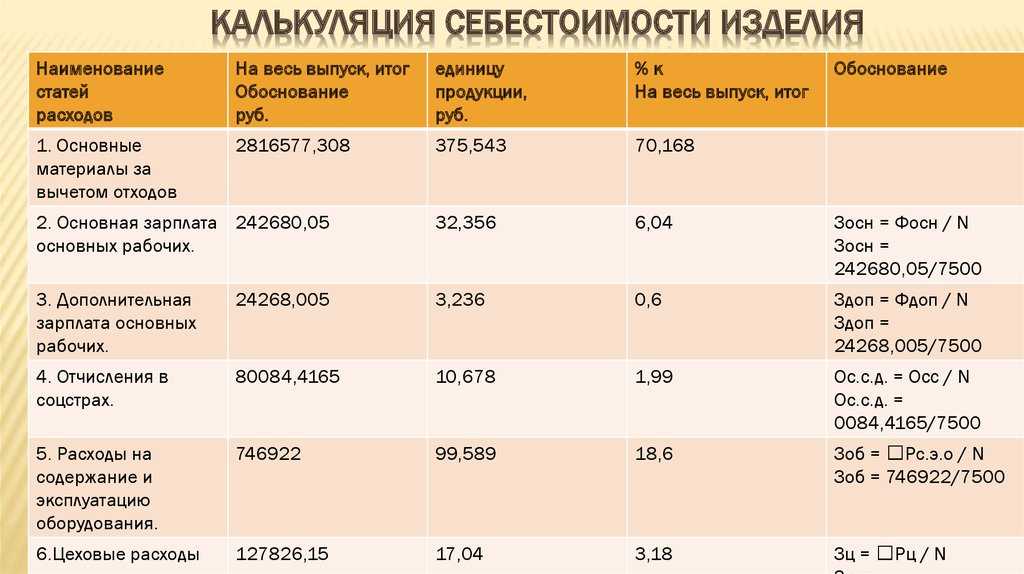

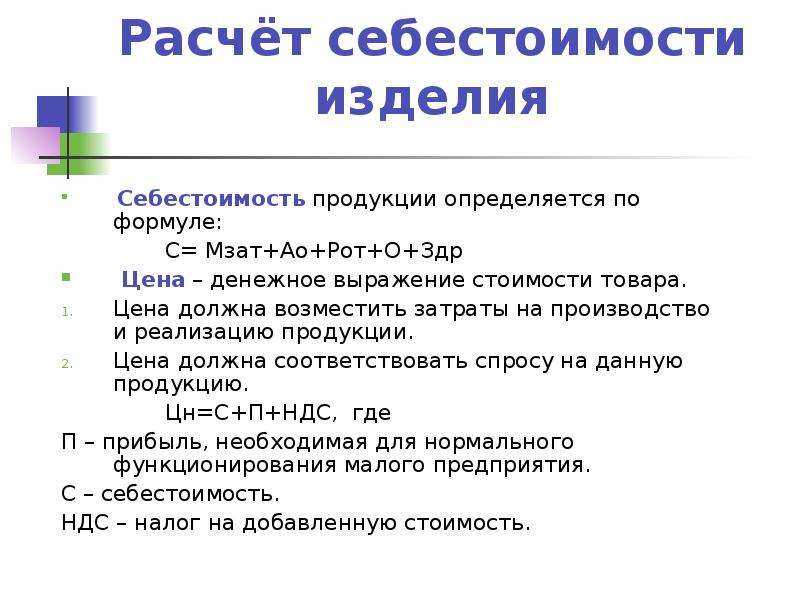

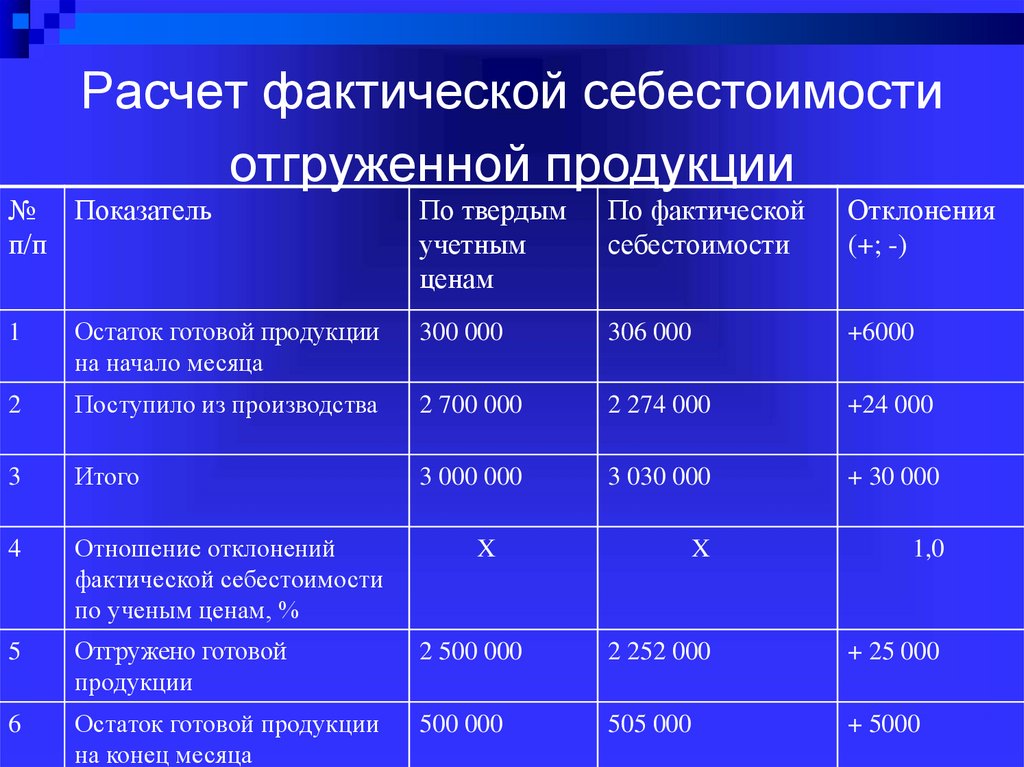

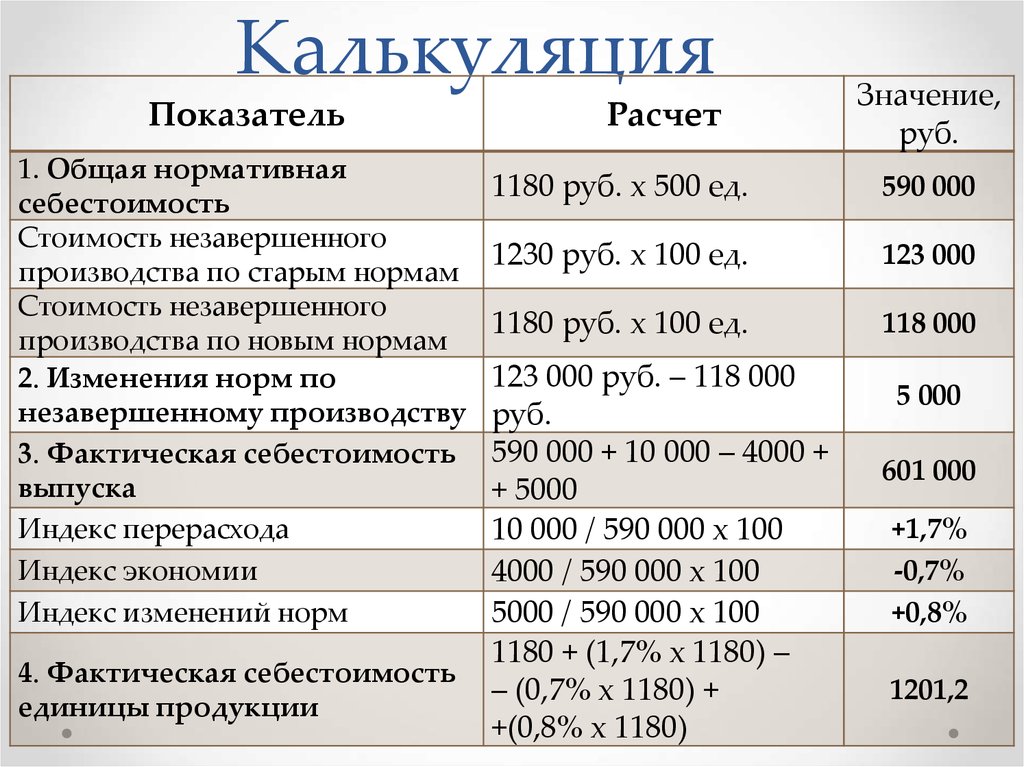

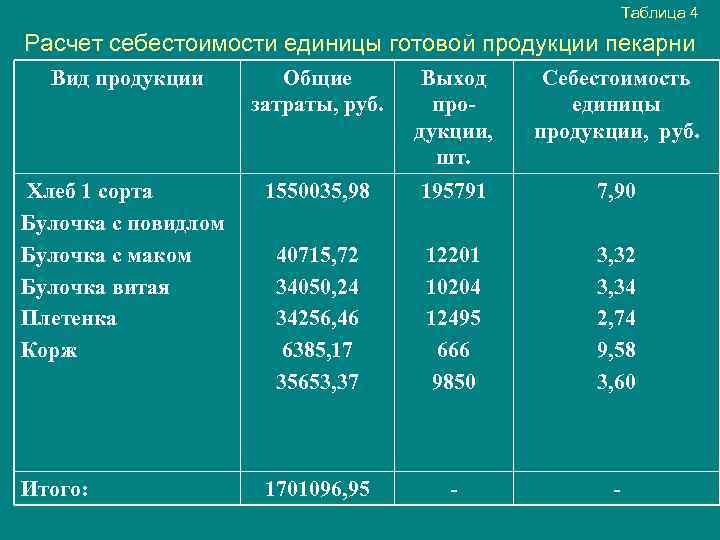

Расчет полной себестоимости продукции

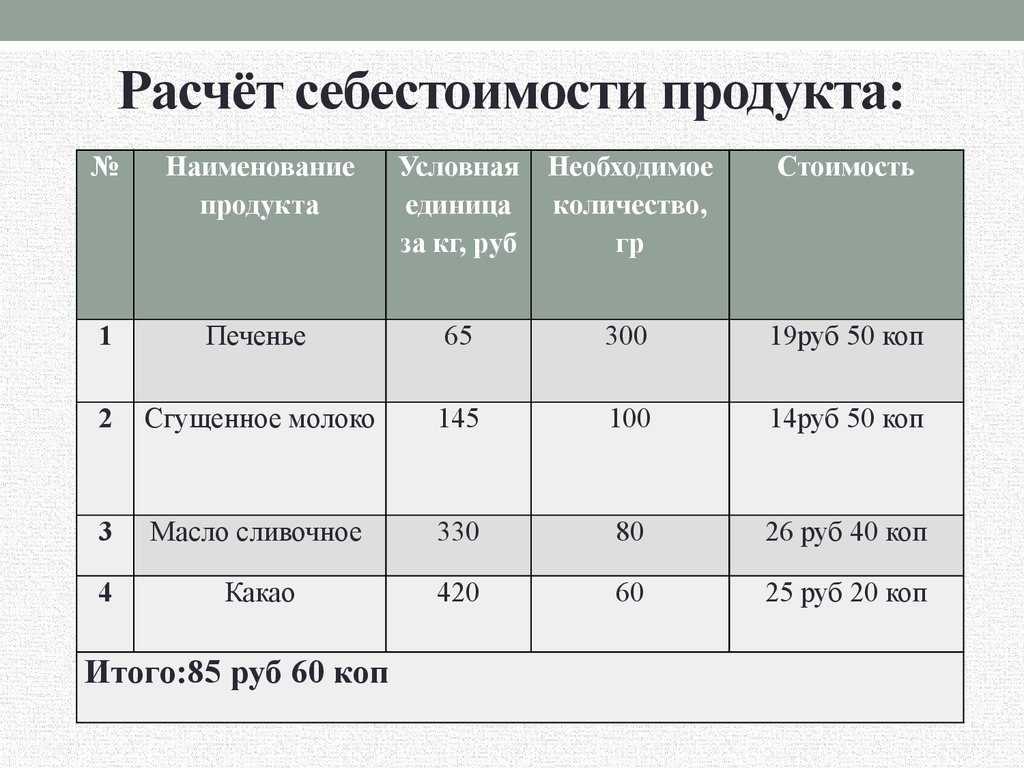

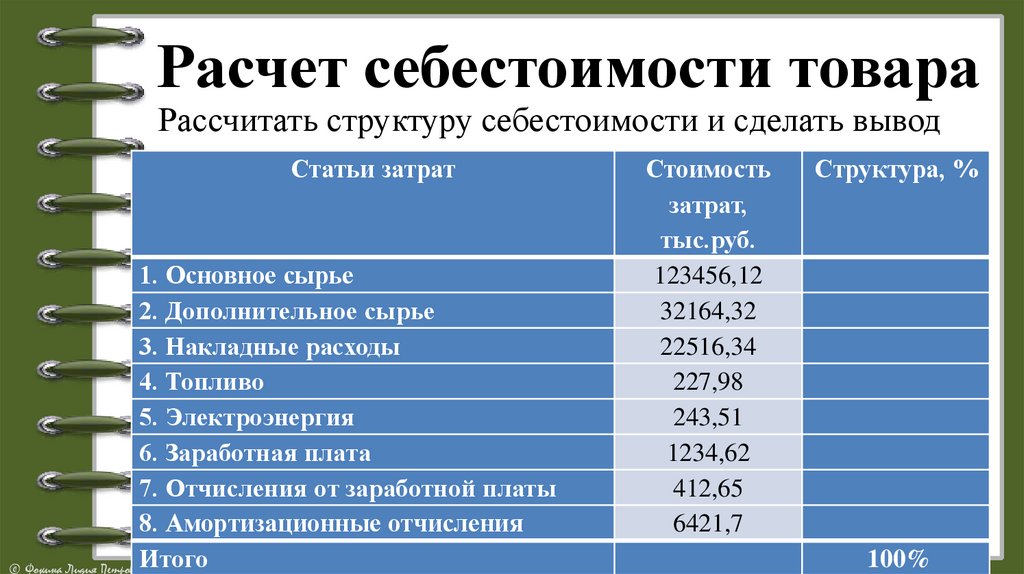

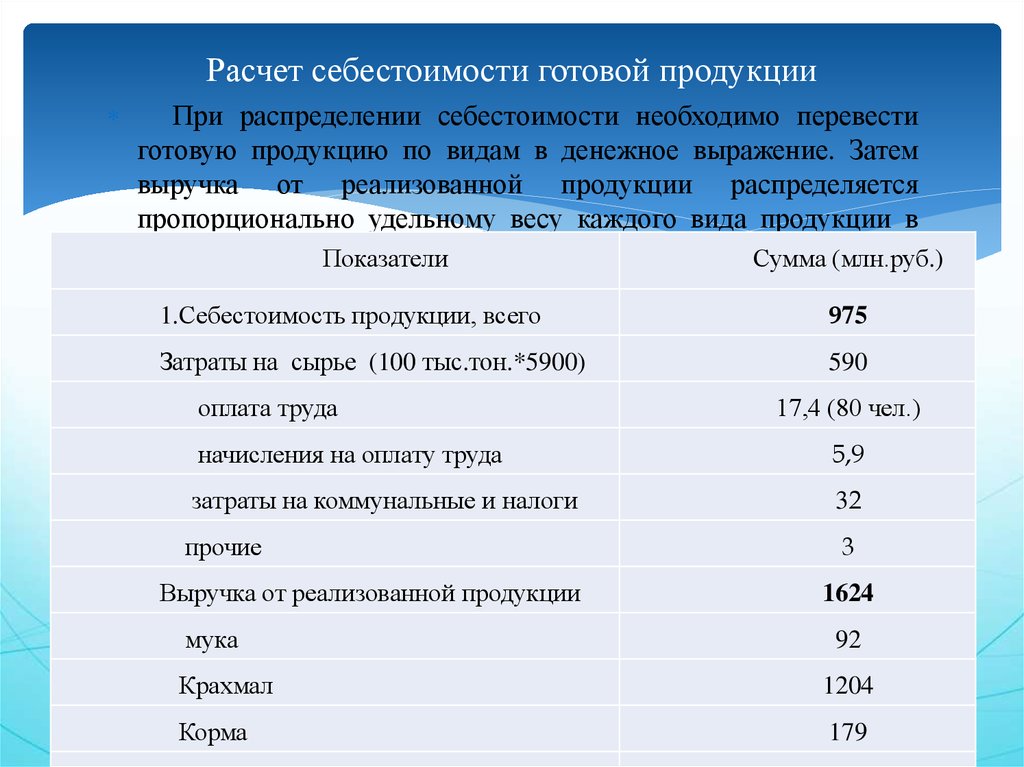

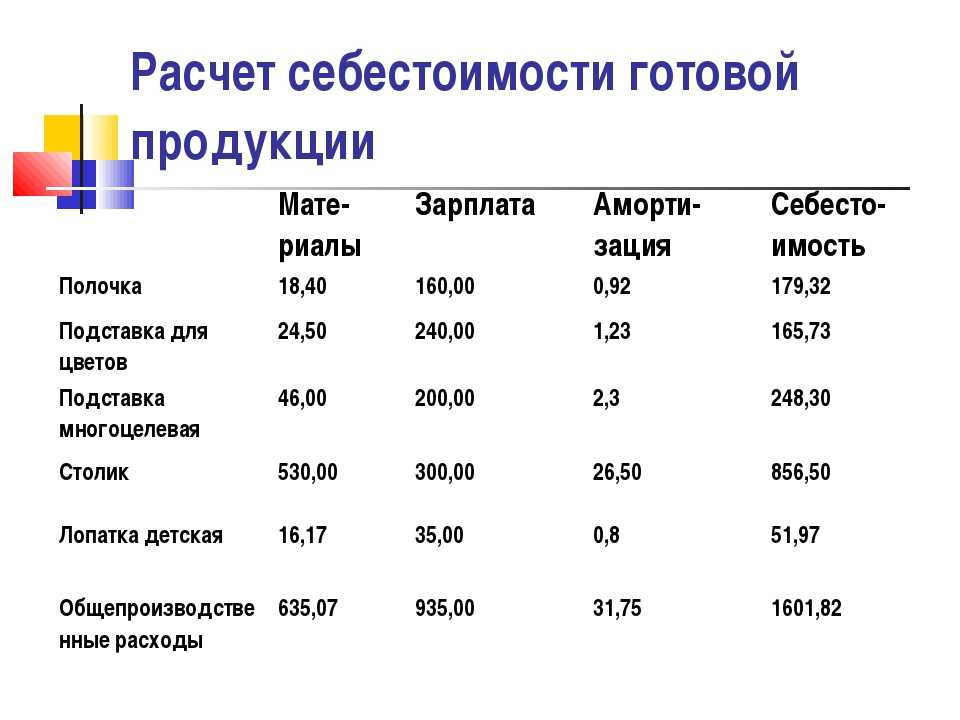

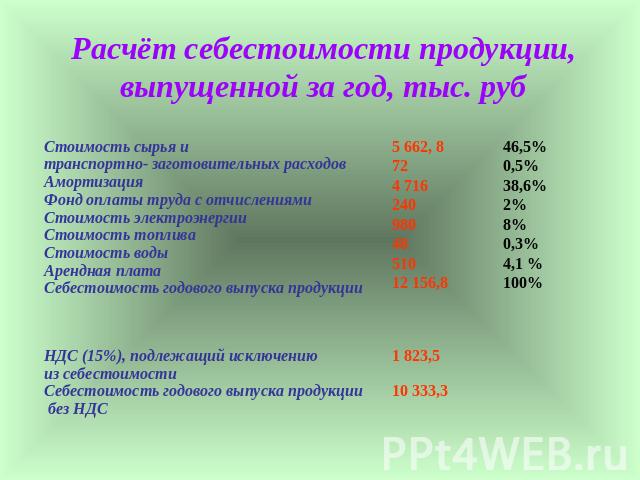

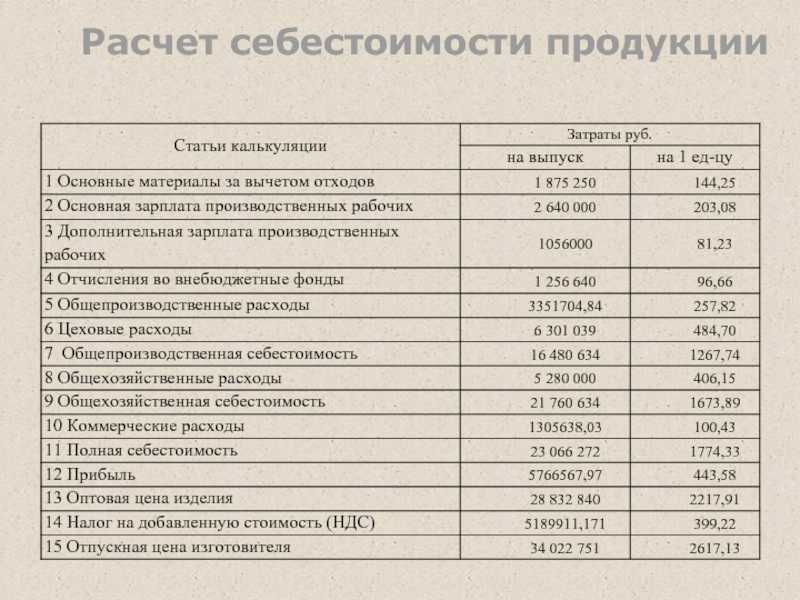

Ключевым элементом в производстве является правильное вычисление себестоимости производимого продукта. Именно от данного показателя зависит окончательная цена реализуемого товара, которая влияет на конкурентоспособность. Если производителю удается снизить или долгое время удерживать показатель в прежнем значении, то компания будет иметь главное конкурентное преимущество на рынке.

Именно от данного показателя зависит окончательная цена реализуемого товара, которая влияет на конкурентоспособность. Если производителю удается снизить или долгое время удерживать показатель в прежнем значении, то компания будет иметь главное конкурентное преимущество на рынке.

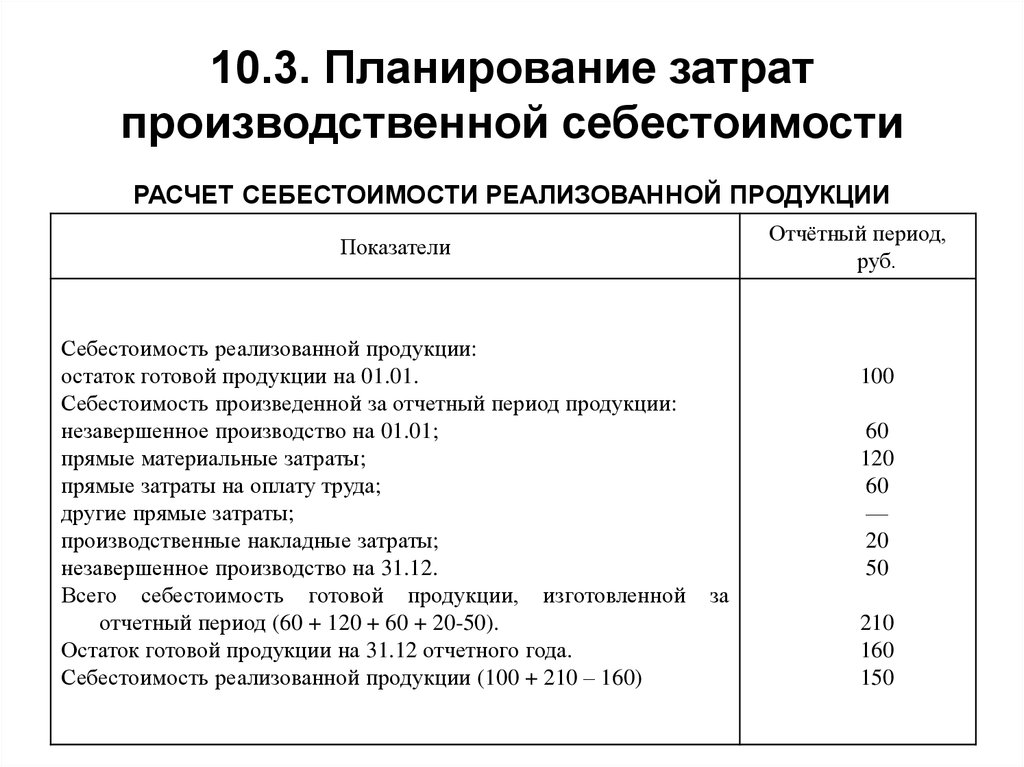

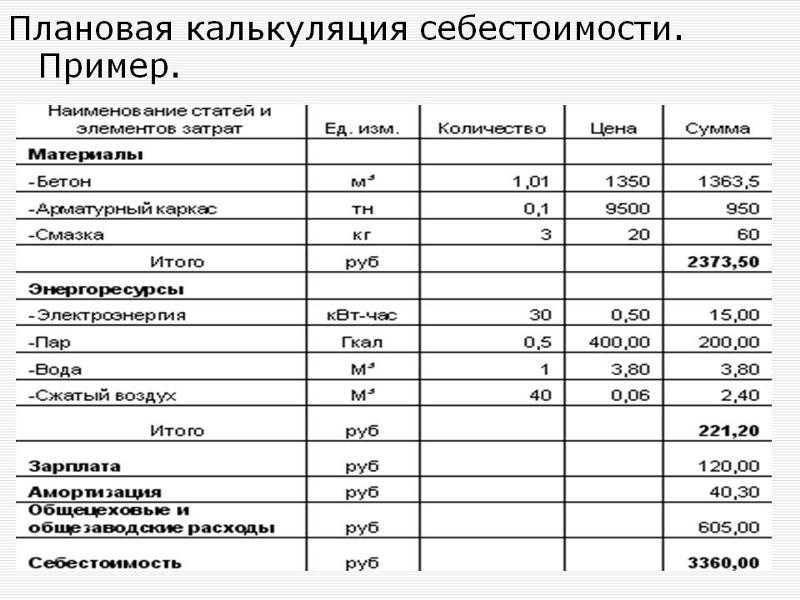

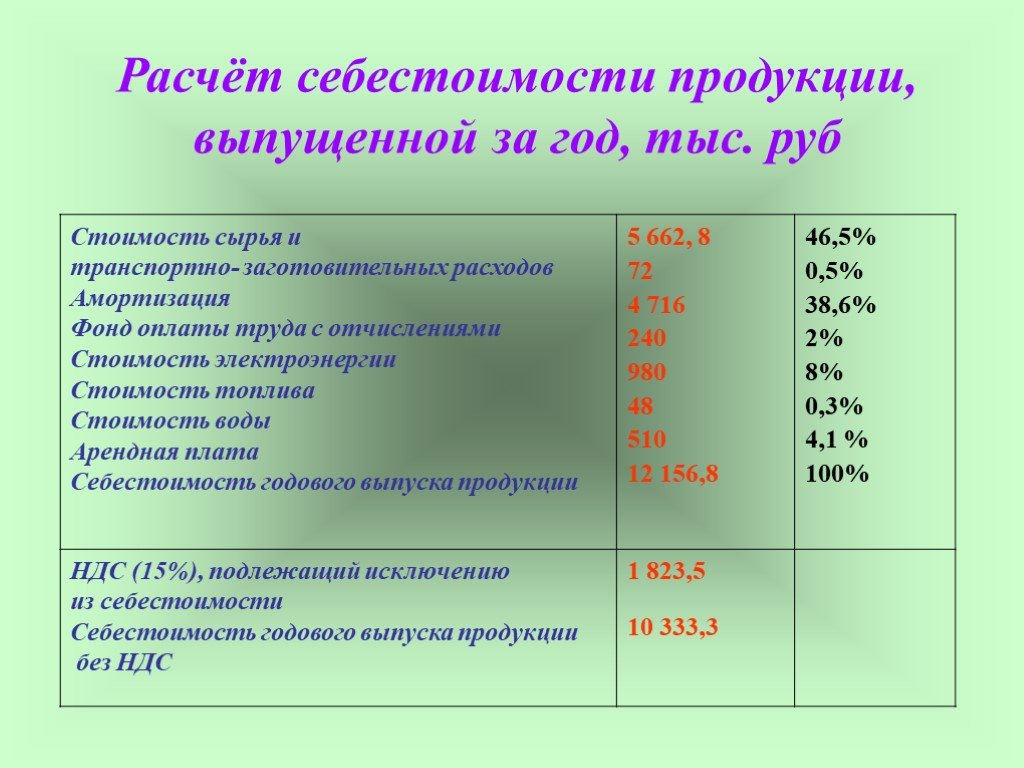

Каждый владелец бизнеса ведет учет: на какую сумму закуплено сырья и материалов для изготовления продукции, сколько затрачено средств на амортизацию оборудования, цеха, здания. Также учитывается расход на коммунальные услуги и зарплату работникам компании. Затраты за один месяц суммируются и делятся на количество произведенной продукции. Полученный результат показывает производственную себестоимость единичного экземпляра.

На итоговую цену товара, который выходит в продажу, также влияют расходы, произведенные компанией на этапе реализации продукта. Учитываются средства, потраченные на фасовку, упаковку, транспортировку, а также на разработку бренда и рекламу. Сумма данных затрат показывает реализованную себестоимость.

Как просчитать полную себестоимость товара

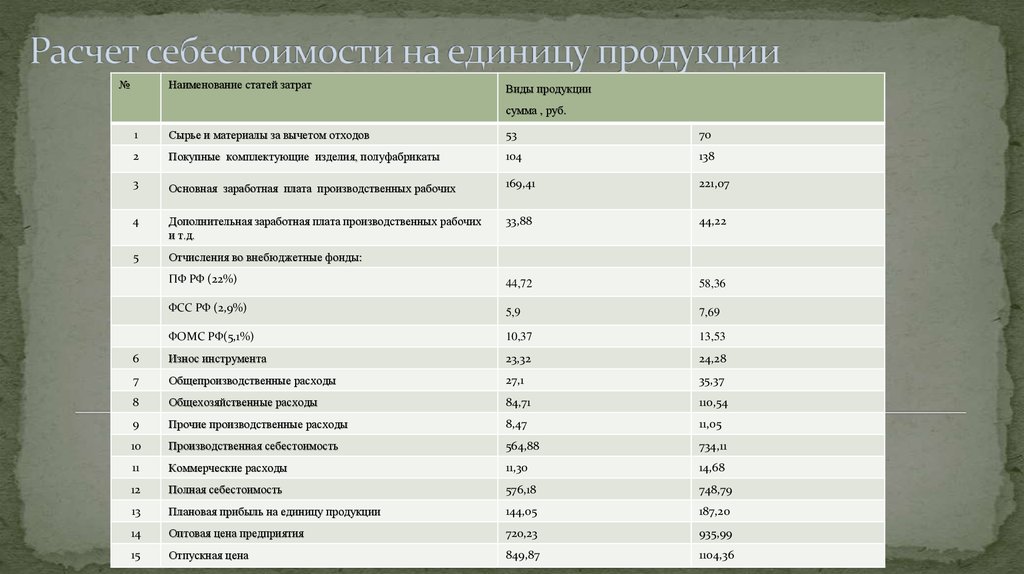

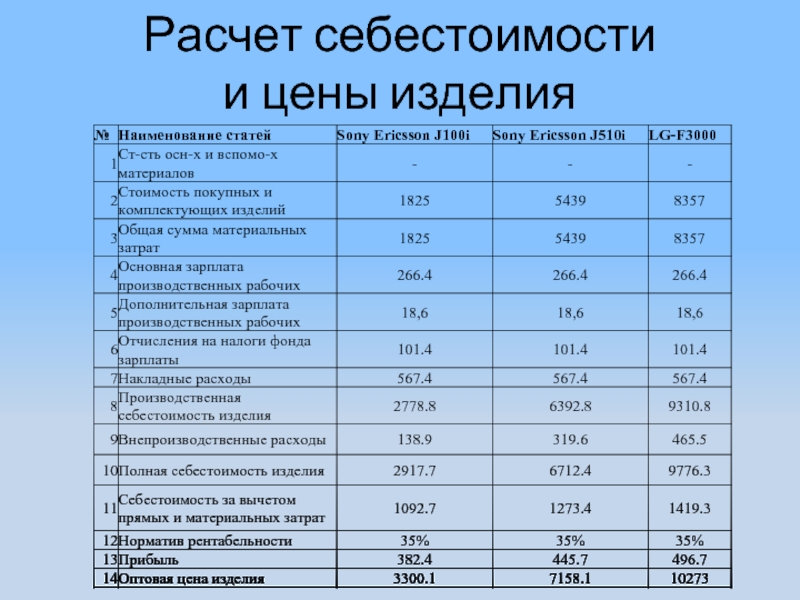

Определение полной себестоимости готовой единицы продукции осуществляется с помощью формулы: нужно рассчитать производственную и реализованную себестоимость одного изделия с учетом затрат на сырье, материалы и другие издержки производства, затем производится расчет методом суммирования полученных показателей, определяется итог, который помогает определить, какие фактические цены будут соответствовать товарам.

Расчет производится несколькими способами:

ручной расчет — старый метод, который проводился бухгалтером компании вручную с использованием учетного журнала и калькулятора;

полуавтоматический учет — осуществляется посредством использования табличных редакторов;

автоматизированный — все расчеты производятся автоматически благодаря специальной IT программе.

Осуществление вычислений кажется интуитивно понятным, однако для правильного определения разработана специальная математическая формула, учитывающая прямые и косвенные издержки производства. В современном мире, компании, производители, бизнесмены и предприниматели пользуются только автоматизированным методом расчета, где всю работу выполняет софт. Программный продукт существенно облегчает работу руководителя, позволяет оптимизировать производство, легко осуществлять точный контроль и расчёт.

В современном мире, компании, производители, бизнесмены и предприниматели пользуются только автоматизированным методом расчета, где всю работу выполняет софт. Программный продукт существенно облегчает работу руководителя, позволяет оптимизировать производство, легко осуществлять точный контроль и расчёт.

Полный финансовый учет и расчет себестоимости продукта в BIMP

Сервис управленческого учета BIMP — современный продукт, максимально наполненный функциями. Позволяет одновременно производить просчет себестоимости, а также правильный и точный финансовый учет. Благодаря многофункциональности, заменяет сразу несколько программ. Является универсальным сервисом, который адаптирован под руководителей разных сфер деятельности.

Удобный и простой в использовании интерфейс, бесплатная поддержка, телеграмм бот, современные интеграции, мультивалютный учет, а также скидки на подписку — преимущества для клиентов. В BIMP вы сможете безопасно контролировать актуальную стоимость товаров, анализировать динамику продаж, эффективно управлять товарооборотом.

Ответы на часто задаваемые вопросы:

🔻Меня интересует Расчет себестоимости продукции, возможно ли это с сервисом Bimp?

Да, функционал «Расчет себестоимости продукции» возможно реализовать используя наше приложение. С помощью онлайн-сервиса Bimp можно вести финансовый или управленческий учет компании, контролировать прибыль и расходы, а также мониторить финансовое состояние компании без привлечения сторонних специалистов.

🔻Какие возможности, кроме «Расчет себестоимости продукции», позволяет реализовать онлайн-сервис Bimp?

Наш сервис учета финансов может быть использован для реализации следующих потребностей:

- Учёт основных средств

- Розничная торговля

- Финансовые услуги

И еще множества других потребностей, которые перечислены на сайте.

🔻У меня возникли вопросы по поводу работы сервиса

Вы можете заказать персональную демонстрацию, заполнив специальную форму на сайте. С Вами свяжется наш эксперт и представит возможности BIMP и расскажет, как Вы сможете его использовать для улучшения бизнеса.

🔻Как мне выбрать подходящий тариф, если меня интересует Расчет себестоимости продукции?

Напишите нам

Связаться с нами:

+380 73 053 03 06

Как рассчитать себестоимость — businessnewsdaily.com

- Себестоимость проданных товаров (COGS) показывает, сколько компаниям пришлось инвестировать в запасы, которые они в конечном итоге продали в течение определенного периода.

- COGS помогает предприятиям понять часть своих расходов, но не включает накладные расходы, такие как маркетинговый бюджет.

- Предприятия также могут вычитать себестоимость продукции из своих налогов, поэтому важно тщательно отслеживать расходы.

- Эта статья предназначена для компаний, которые хотят лучше понять бухгалтерские и финансовые принципы, такие как себестоимость и движение денежных средств.

Себестоимость проданных товаров (COGS) рассчитывается путем взятия стоимости запасов в начале изучаемого периода, добавления стоимости любых новых запасов, приобретенных за отчетный период, и вычитания стоимости запасов, хранящихся в конец периода.

Себестоимость продаж = Начальные запасы + Закупки – Конечные запасы

Себестоимость продаж используется для определения прямых затрат компании на приобретение или производство всей ее продукции, проданной в течение определенного периода. Это важно, поскольку оказывает значительное влияние на прибыльность компании за определенный период.

[ Связанное чтение: Выбор подходящего бухгалтерского программного обеспечения для вашего малого бизнеса]

Что такое себестоимость проданных товаров (COGS)?

Себестоимость проданных товаров — это прямая стоимость товарно-материальных запасов, проданных компанией в течение определенного периода. Он включает все затраты, непосредственно относящиеся к товарам или услугам, проданным за данную неделю, месяц или год. Но он исключает любые косвенные или постоянные расходы, такие как накладные расходы и маркетинг; это просто стоимость покупки или производства инвентаря, проданного в определенный период времени.

Он включает все затраты, непосредственно относящиеся к товарам или услугам, проданным за данную неделю, месяц или год. Но он исключает любые косвенные или постоянные расходы, такие как накладные расходы и маркетинг; это просто стоимость покупки или производства инвентаря, проданного в определенный период времени.

Формула для COGS

Хотя себестоимость проданных товаров фокусируется на себестоимости, показатель рассчитывается окольным путем. Вместо того, чтобы суммировать стоимость товаров, проданных непосредственно путем суммирования расходов, COGS рассчитывается путем сравнения затрат на начальные и конечные запасы, а затем добавления стоимости запасов, приобретенных и проданных за отчетный период. Другими словами, формула фокусируется на сроках, а не на затратах.

Себестоимость = Начальный запас + Покупки – Конечный запас

Конечно, формула для COGS также становится немного сложнее, если вы занимаетесь собственным производством. В этом случае Начальные запасы будут представлять собой затраты на создание этих запасов,

В этом случае Начальные запасы будут представлять собой затраты на создание этих запасов,

Закупки будут прямыми затратами на производство большего количества товаров в течение периода, а Конечные запасы будут прямыми затратами на непроданные товары.

COGS измеряет, сколько вы потратили на товары, проданные вашей компанией, но не учитывает накладные расходы, такие как расходы на маркетинг.

COGS пример

Допустим, есть розничный магазин, который начинает год с определенного запаса на складе. Запасы имеют розничную стоимость 60 000 долларов и обходятся владельцам магазинов в 30 000 долларов.

Теперь предположим, что в течение следующего года владельцы магазинов приобретут дополнительных товаров на 100 000 долларов, а общая розничная стоимость составит 225 000 долларов. И в конце года в магазине остается товар на сумму 40 000 долларов, приобретение которого обошлось в 20 000 долларов.

Владельцы магазина могут использовать себестоимость себестоимости товаров, проданных в течение года, что является ключевым показателем для определения их общей прибыльности за год.

Себестоимость = 30 000 долл. США + 100 000 долл. США – 20 000 долл. США = 110 000 долл. США

В этом случае общая стоимость товаров, проданных за год, составит 110 000 долл. США. Валовая прибыль магазина за период (валовые продажи за год за вычетом себестоимости) будет равна 135 000 долларов США (60 000 долларов США + 225 000 долларов США — 40 000 долларов США — 110 000 долларов США).

Важность себестоимости в бухгалтерском учете

В бухгалтерском учете себестоимость проданных товаров имеет решающее значение для определения прибыльности компании, отдела или линейки продуктов. Это важный показатель для компаний, отслеживающих прямые затраты на их бизнес-инвентарь. Это упрощает для менеджеров определение мер по снижению затрат, в том числе способов экономии на стоимости запасов.

В дополнение к сокращению оптовых затрат, отслеживание себестоимости продукции также полезно для компаний, поскольку позволяет оптимизировать заказ запасов (снижение затрат на заказ), измерять оборачиваемость запасов и минимизировать затраты на хранение запасов.

COGS также является важным элементом для максимизации налоговых вычетов вашего бизнеса. Обычные и необходимые деловые расходы считаются частью себестоимости и обычно могут уменьшить налоговые обязательства предприятия.

Что сообщает COGS?

COGS показывает владельцам бизнеса и менеджерам общие прямые затраты на их продукты или услуги, проданные за определенный период. Это позволяет компаниям рассчитать маржу валовой прибыли от продаж, произведенных за период, и является одним из шагов к определению чистой прибыли компании.

Хотя себестоимость продаж является важным показателем прямых затрат компании, она ничего не говорит менеджерам о косвенных затратах, таких как накладные расходы компании, заработная плата персонала бэк-офиса, расходы на маркетинг и канцелярские товары.

Методы учета запасов и себестоимости

Хотя существует только одна формула для расчета себестоимости проданных товаров, компании могут выбирать из нескольких различных методов учета для определения своей конкретной стоимости. Каждый метод представляет собой другой способ определения стоимости конкретных товаров, проданных за определенный период.

Каждый метод представляет собой другой способ определения стоимости конкретных товаров, проданных за определенный период.

На практике существует как минимум четыре метода учета себестоимости. Компаниям разрешено выбирать из любого из них, но при выборе они должны быть последовательны. И хотя компаниям может быть сложно сделать выбор, метод, который они используют, может оказать значительное влияние на прибыльность, а также на налоговые последствия.

Но, независимо от того, какой метод вы выберете, лучшие программные решения для бухгалтерского учета упрощают использование COGS в бухгалтерском учете вашего бизнеса. Некоторое программное обеспечение может даже помочь вам выбрать метод, показав, какой из них наиболее выгоден для вас.

[ Читать по теме : Чистый и валовой доход]

FIFO

Метод учета «первым пришел – первым ушел» (FIFO) – это метод учета, который предполагает, что запасы, удерживаемые дольше всего, – это то, что продается первым всякий раз, когда компания совершает продажу. Таким образом, если компания платила 5 долларов за единицу год назад, а сейчас платит 10 долларов за единицу, когда она совершает продажу, говорят, что себестоимость единицы продукции составляет 5 долларов за единицу до тех пор, пока все ее единицы годовой давности не будут проданы.

Таким образом, если компания платила 5 долларов за единицу год назад, а сейчас платит 10 долларов за единицу, когда она совершает продажу, говорят, что себестоимость единицы продукции составляет 5 долларов за единицу до тех пор, пока все ее единицы годовой давности не будут проданы.

Хотя метод FIFO может иметь преимущества для некоторых предприятий (например, упростить компаниям мониторинг оборачиваемости запасов), он также может привести к более высоким налоговым обязательствам, если затраты компании на запасы постоянно растут.

LIFO

Последний пришел — первый ушел (LIFO) — это метод, при котором самые последние приобретенные товары в запасах компании считаются проданными первыми. Таким образом, если компания платила 5 долларов за единицу год назад, а сейчас платит 10 долларов за единицу, каждый раз, когда она совершает продажу, COGS за единицу будет составлять 10 долларов до тех пор, пока не будут проданы все недавно приобретенные единицы.

LIFO может предложить компаниям значительные налоговые преимущества, особенно компаниям, которые поддерживают большие и ценные запасы. Но если компания резко продает свои запасы в определенный период и продает некоторые из своих «самых дешевых» запасов — а цены выросли с момента приобретения запасов — это может привести к завышенным налоговым счетам за конкретный год.

Но если компания резко продает свои запасы в определенный период и продает некоторые из своих «самых дешевых» запасов — а цены выросли с момента приобретения запасов — это может привести к завышенным налоговым счетам за конкретный год.

Среднее

Метод усреднения для расчета себестоимости — это метод, который не учитывает удельную стоимость отдельных единиц. Неважно, что было куплено, когда или как колеблется стоимость запасов компании. Вместо этого предприятия, использующие метод усреднения, устанавливают среднюю стоимость единицы продукции, а затем умножают это среднее значение на количество единиц, проданных за определенный период, для определения себестоимости продукции.

Метод среднего значения важен, поскольку он представляет собой счастливую медиану между методами FIFO и LIFO. Это не самый выгодный метод для целей налогообложения, но и не самый плохой. И его относительно легко применять и использовать последовательно.

Специальная идентификация

Метод специальной идентификации — это метод учета, который позволяет компаниям присваивать определенную стоимость отдельным единицам, проданным в определенный период. Этот метод может быть идеальным для предприятий, которые продают нестандартные товары или услуги, или для тех, чьи запасы сильно различаются по стоимости — например, для магазина ценных антиквариатов.

Этот метод может быть идеальным для предприятий, которые продают нестандартные товары или услуги, или для тех, чьи запасы сильно различаются по стоимости — например, для магазина ценных антиквариатов.

Без специального метода идентификации себестоимость таких предприятий сильно колебалась бы в зависимости от того, что они продают за определенный период. Специальный метод идентификации помогает им очень точно подсчитать себестоимость за определенный период и сделать их налоговые обязательства более предсказуемыми.

[ Связано: Взгляд на бухгалтерскую отчетность]

Себестоимость против расходов

Хотя себестоимость проданных товаров является расходом для бизнеса, это только часть расходов компании — это просто прямые расходы на товары компании или услуг, проданных за определенный период. Но COGS не включает косвенные расходы, такие как накладные расходы, коммунальные услуги и маркетинговые расходы.

После расчета себестоимость себестоимости вычитается из валового дохода предприятия для определения его валовой прибыли. Затем вычитаются другие расходы, чтобы рассчитать чистую прибыль бизнеса. Таким образом, хотя COGS и являются расходами, они обычно учитываются отдельно от других расходов (когда это возможно), чтобы дать владельцам и менеджерам компании наиболее подробную картину финансов бизнеса.

Затем вычитаются другие расходы, чтобы рассчитать чистую прибыль бизнеса. Таким образом, хотя COGS и являются расходами, они обычно учитываются отдельно от других расходов (когда это возможно), чтобы дать владельцам и менеджерам компании наиболее подробную картину финансов бизнеса.

Обсудите свои обстоятельства с сертифицированным бухгалтером, чтобы определить, какой метод лучше всего подходит для вас. Их опыт поможет вам выбрать наиболее эффективный метод для вашего бизнеса.

Ограничения COGS

Несмотря на то, что COGS может быть чрезвычайно полезным для предприятий, чтобы отслеживать свои прямые затраты и определять меры по снижению затрат, у него также есть свои ограничения. COGS не показывает реальную стоимость продаж компании, поскольку она не включает такие расходы, как маркетинг. А поскольку себестоимость не включает фиксированные затраты, она также не дает точного отражения прибыльности бизнеса.

Некоторые другие ограничения себестоимости включают:

- Истинная себестоимость может сильно различаться на единицу проданной единицы

- Себестоимость продукции колеблется в зависимости от объема продаж в каждой линейке продуктов

- Себестоимость продукции может колебаться в зависимости от метод бухгалтерского учета, который использует компания

- Менеджеры должны быть очень внимательны, чтобы понимать свою себестоимость

- Влияние себестоимости на прибыльность компании не всегда сразу становится очевидным

точное отражение общих затрат компании на ведение бизнеса. И хотя в отчете о доходах или движении денежных средств они часто указываются первыми, на самом деле существуют и другие расходы, которые необходимо оплачивать независимо от того, есть ли у компании какие-либо продажи или нет.

И хотя в отчете о доходах или движении денежных средств они часто указываются первыми, на самом деле существуют и другие расходы, которые необходимо оплачивать независимо от того, есть ли у компании какие-либо продажи или нет.

Как рассчитать Себестоимость проданных товаров (COGS)

Спешите? Перейти к формуле стоимости проданных товаров.

Компании, которые продают продукты, должны знать стоимость создания этих продуктов. Они рассчитывают это, используя формулу себестоимости проданных товаров. Стоимость товаров обычно отражается в отчете о прибылях и убытках компании. Это также, вероятно, будет важно для налоговых деклараций.

Какова стоимость проданных товаров?

Себестоимость проданных товаров (COGS) — это буквально стоимость производства товаров, которые компания затем продает. В случае с физическими товарами он обычно включает стоимость существующих запасов, а также любые сопутствующие материалы и прямые затраты на оплату труда, понесенные в течение года. Сюда также могут входить расходы на упаковку и транспортировку товаров до конечного пункта назначения.

Сюда также могут входить расходы на упаковку и транспортировку товаров до конечного пункта назначения.

Только компании, создающие продукты (в том числе цифровые), могут использовать себестоимость проданных товаров – в сфере услуг используется понятие себестоимости выручки. Тем не менее, многим компаниям может потребоваться использовать оба в некоторой степени. Например, компания может предложить платную службу поддержки людям, покупающим ее продукцию. Точно так же многие сервисные компании также имеют линейку продуктов.

Себестоимость проданных товаров по сравнению с операционными расходами

Если затраты непосредственно связаны с созданием продукта, то они должны отражаться в себестоимости проданных товаров. Если это не так, но связано с получением дохода, то оно относится к операционным расходам. Операционные расходы часто называют коммерческими, общими и административными расходами — эти расходы обычно составляют основную часть этой записи.

Формула себестоимости проданных товаров

На базовом уровне формула себестоимости проданных товаров выглядит следующим образом:

Начальные запасы + покупки − конечные запасы = себестоимость проданных товаров.

Однако, чтобы это работало на практике, вам необходим четкий и последовательный подход к оценке запасов и учету затрат.

Оценка ваших запасов

Если ваш бизнес новый, то вы можете определить стоимость своих запасов либо по цене покупки, либо по формуле стоимости товаров. Если вы используете формулу стоимости товаров, то вы должны использовать нулевое значение для начального запаса. Если ваш бизнес создан, то стоимость ваших начальных запасов будет такой же, как стоимость конечных запасов в предыдущем году. Есть три способа оценить запасы. Это:

Первый пришел, первый ушел

Последний пришел, первый ушел

Метод средней стоимости

Учет FIFO предполагает, что компания продает свои старые продукты раньше, чем самые новые. А поскольку цены имеют тенденцию со временем расти, предполагается, что компания продает более доступные товары раньше, чем более дорогие. Бухгалтерский учет по методу ЛИФО, напротив, предполагает обратное.

Метод средней стоимости направлен на устранение влияния инфляции путем оценки запасов на основе средней цены всех товаров, находящихся в настоящее время на складе. Это дает дополнительный бонус, заключающийся в сглаживании эффекта значительных специальных расходов.

Какой бы метод оценки запасов вы ни выбрали, важно последовательно его придерживаться. Также важно убедиться, что, где это уместно, износ и амортизация рассчитываются точно, а устаревшие запасы списываются надлежащим образом.

Учет покупок

Существует два основных способа учета расходов: кассовый метод и метод начисления. При кассовом методе расходы распределяются на дату их выплаты (а прибыль на дату получения). Это имеет преимущество в простоте, но недостаток в том, что иногда это может ввести в заблуждение. По сути, вы можете заплатить (или получить платеж) спустя долгое время после действия, вызвавшего расходы (или выгоду).

При учете по методу начисления вы записываете затраты, как только они фиксируются (или вы можете достаточно точно их оценить).