Свободный денежный поток (Free Cash Flow). Что это такое и как его считать

Почти все компании в презентации к финансовым результатам за отчетный период указывают такой важный показатель, как «свободный денежный поток». Понимание принципов его расчета и того, для чего он используется, необходимо каждому инвестору.

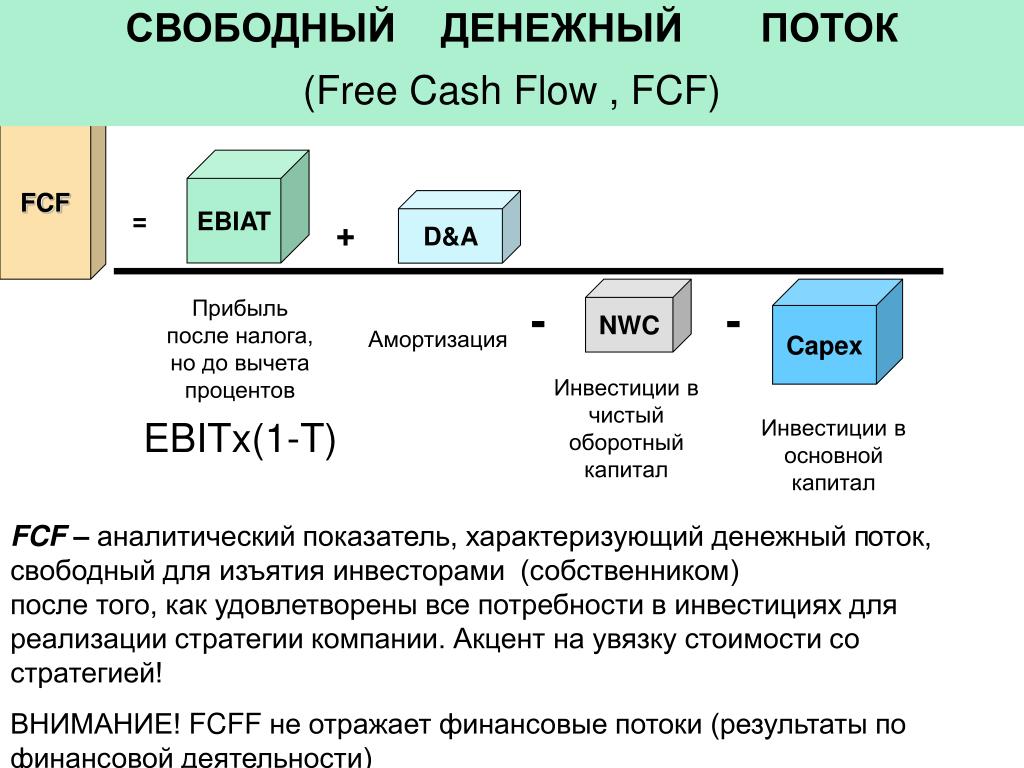

Что такое FCF

Согласно определению FCF (Free Cash Flow) представляет собой денежные средства за определенный период, которыми компания располагает после инвестиций на поддержание или расширение своей базы активов (Capex). Это измерение финансовых показателей и здоровья компании.

Существует два типа свободного денежного потока: свободный денежный поток для фирмы (FCFF) и свободный денежный поток для акционеров (FCFE).

Свободный денежный поток (FCF) — это денежные потоки, доступные всем инвесторам в компании, включая акционеров и кредиторов.

Данный показатель не является стандартизированным бухгалтерским показателем, т. е. вы не сможете найти его в отчетности компании. Менеджмент компании может рассчитывать FCF отдельно и использует его для наглядности финансового положения компании. Чаще всего подсчитанный FCF можно найти в презентациях компании, пресс-релизе или анализе руководством финансового состояния и результатов деятельности компании (MD&A).

е. вы не сможете найти его в отчетности компании. Менеджмент компании может рассчитывать FCF отдельно и использует его для наглядности финансового положения компании. Чаще всего подсчитанный FCF можно найти в презентациях компании, пресс-релизе или анализе руководством финансового состояния и результатов деятельности компании (MD&A).

Существует 3 основных метода расчета FCF

Выбор способа расчета зависит от того, насколько глубоко вы хотите проанализировать денежные потоки компании и на каких данных производится расчет показателя (исторических или прогнозных).

1 способ — самый простой, рассчитанный на первичную оценку денежных потоков компании по фактическим данным:

FCF = Чистые денежные потоки, полученные от операционной деятельности — капитальные затраты (Capex).

То есть из полученных за период денег от основной деятельности мы вычитаем капитальные затраты на поддержание или расширение производства.

Рассчитаем свободный денежный поток за I квартал 2018 г. на примере компании «Северсталь».

Все значения расчета мы можем взять из отчета о движении денежных средств компании.

Капитальные затраты мы можем найти в отчете об инвестиционной деятельности. В данном случае они складываются из двух статей — Приобретение основных средств + приобретение нематериальных активов.

(В скобках подписана цифра, соответствующая строке в отчетности выше).

2 способ — более сложный, который более подробно раскрывает причины изменения свободного денежного потока:

FCF = EBITDA — налог на прибыль уплаченный — капитальные затраты (Capex) — изменения в оборотном капитале (NWC, Net working capital change)

То есть «грязный показатель» денежного потока (EBITDA) мы очищаем от налогов и изменения в оборотном капитале. Обратите внимание, что для расчета берутся именно фактически уплаченные налоги на прибыль, которые отражается в отчете о движении денежных средств компании.

Что касается изменения в оборотном капитале, то каждый период компания должна поддерживать чистые оборотные активы, чтобы заниматься своей операционной деятельностью. Если она захочет увеличить выручку, она вынуждена будет увеличивать оборотный капитал, что в свою очередь требует привлечение дополнительных денежных средств из операционного потока на приобретение дополнительных активов.

Изменение в оборотном капитале также берется из отчета о движении денежных средств, тем не менее, компании не всегда его приводят в нем. Тогда мы можем посчитать NWC change самостоятельно из баланса компании, путем подсчета изменений оборотных активов и обязательств относительно предыдущего периода.

Расчет FCF вторым способом для компании «Северсталь»:

Получился результат больше, чем в первом случае. Не забываем, что EBITDA может содержать неденежные статьи, на которые необходимо корректировать свободный денежный поток.

3 способ подобен второму методу, но используется для прогнозных целей:

FCF = EBIT*(1-tax) + амортизация — капитальные затраты — изменения в оборотном капитале

Данный метод отличается от предыдущего исключительно учетом налогов. Поскольку он используется в целях прогнозирования, мы не знаем какими будут реально уплаченные налоги. Тогда в рамках метода используется эффективная средняя налоговая ставка (tax), рассчитанная на исторических данных.

Перечисленные формулы — это базовые формулы в классическом понимании. На практике расчет FCF корректируется разовые или неденежные статьи. Примерами могут служить вычеты, связанные с поступлениями в пенсионный фонд компании, или покупка других бизнесов (она не является частью капитальных затрат).

Таким образом, для каждой фирмы необходимо модернизировать стандартные формулы, чтобы учесть все моменты, связанные с компанией, а также страновыми или отраслевыми особенностями.

В презентации компании «Северсталь» можно найти подробный расчет показателя FCF:

Менеджмент компании отклоняется от классической формулы и вычитает выплаченные проценты (interest paid), а также прочие корректировки (other adjustments). Таким образом, в теоретическом понимании это больше похоже на показатель FCFE, о котором мы поговорим дальше.

Таким образом, в теоретическом понимании это больше похоже на показатель FCFE, о котором мы поговорим дальше.

Зачем нужен показатель FCF

Теперь давайте разберемся, зачем всем так нужен этот показатель FCF и почему большинство западных компаний привязывают дивидендные выплаты именно к нему.

Свободный денежный поток отражает ту сумму денег, которые зарабатывает компания от операционной деятельности. В отличие от прибыли FCF показывает, насколько компания умеет генерировать денежные потоки (исключает бумажные доходы), которые могут быть направлены на следующие цели:

1. Выплата дивидендов

2. Выкуп акций с биржи (Buyback)

3. Погашение долга

4. Сделки M&A, скупка непрофильных активов

5. Сбережение денег на балансе

Напомним, один из способов оценки справедливой стоимости компании — это модель DCF (дисконтированных бедующих денежных потоков компании). То есть FCF и его динамика определяет рыночную стоимость акций компании, поскольку чем значительней денежные потоки, тем больше оснований у инвесторов рассчитывать на большие дивиденды (существуют исключения).

Тем не менее, многие компании придерживаются последнего варианта, поскольку боятся, что, если начнут увеличивать дивидендные выплаты, то в скором времени столкнуться с проблемами ликвидности.

Не стоит думать, что FCF это западный показатель, не пригодный для российских реалий. Он является концептуальным, и его смысл не теряется ни при каких обстоятельствах. Однако, если компания отчитывается только по РСБУ, рассчитать его будет гораздо сложнее.

Показатель FCFE (Free cash flow to equity)

FCFE — это разновидность свободного денежного потока, который показывает сколько от FCF приходится на акционеров. Это значение достаточно условная оценка, поскольку акционеры получают лишь дивиденды.

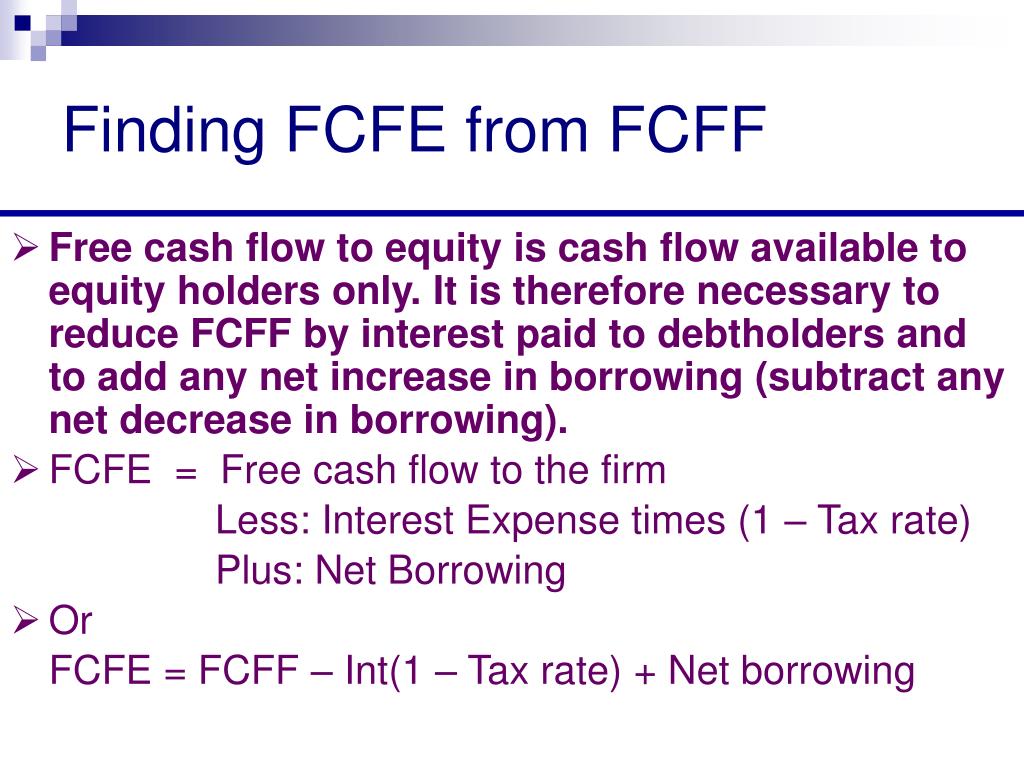

Основное различие между FCFF и FCFE заключается в том, что из FCFF вычитается часть денег, принадлежавшая кредитором. Формула данного показателя выглядит следующим образом:

FCFE = FCF — проценты уплаченные — (долг погашенный за период — долг выпущенный за период)

То есть, если компания нарастила долг за период, то она увеличила свободный денежный поток, которым могут распоряжаться акционеры.

Уплаченные проценты мы также можем найти в отчете о движении денежных средств. Изменение долга находится либо в разделе финансовой деятельности ОДДС, либо отражается как изменение суммарного долга из баланса компании к предыдущему периоду.

Для компании «Северсталь» показатель FCFE равен:

Однако показатель свободного денежного потока, приходящегося на акционеров, имеет свои недостатки:

1. FCFE гораздо волатильней во времени, а следовательно менее предсказуем в финансовом моделировании.

2. Большое значение на показатель FCFE оказывает изменение долга за период. Проблема в том, что чаще всего компания не может использовать долг в любых целях (за исключением кредитных линий). Обычно существуют жесткие условия, которые ограничивают менеджмент компаний использовать привлеченные деньги, например, для выплаты дивидендов.

Хоть показатель FCFE является больше теоретическим, но он также полезен как FCFF для анализа финансовой деятельности компании.

Открыть счет

БКС Брокер

Свободный денежный поток: FCFF и FCFE

Открыть эту статью в PDF

Назначение свободного денежного потокаОценка эффективности инвестиционных проектов, а также оценка бизнеса (если она основана на доходном подходе) используют в расчетах формулу чистой текущей стоимости денежных потоков:

где i – номер периода,

CF – денежный поток этого периода,

d – ставка дисконтирования, или требуемый доход на инвестиции.

Дальше логика применения рассчитанной величины достаточно простая. Для инвестиционного проекта первое время денежные потоки будут отрицательными – мы вкладываем деньги в производство. Затем проект начнет приносить доход.

В оценке действующего бизнеса денежные потоки, вероятно, сразу будут положительными – это те денежные доходы, которые приносит бизнес. Величина NPV окажется заметно больше 0, и это будет та сумма, которую можно заплатить за компанию сегодня, чтобы получать на свои инвестиции доходность, заложенную в ставке d.

Но для того, чтобы проанализировать дисконтированный денежный поток, надо выделить его из прогноза, который был подготовлен для компании. Существует два варианта:

|

FCFE |

FCFF |

Как получить свободный денежный поток

FCFE – это денежные средства, которые в каждом периоде остаются в распоряжении акционеров компании после того, как оплачены все расходы, а также выплачены обязательства перед банком по процентам и возврату основного долга. Положительный FCFE демонстрирует суммы, которые можно потратить на выплату дивидендов или дальнейший рост бизнеса. Отрицательные суммы – это те инвестиции, которые должны быть оплачены деньгами акционеров.

Положительный FCFE демонстрирует суммы, которые можно потратить на выплату дивидендов или дальнейший рост бизнеса. Отрицательные суммы – это те инвестиции, которые должны быть оплачены деньгами акционеров.

Для того, чтобы получить FCFE, надо сложить операционные и инвестиционные денежные потоки из отчета о движении денежных средств, а также добавить поступления долга от банков и вычесть его возврат:

FCFF – это свободные денежные средства компании (или проекта) в целом, до распределения обязанностей по финансированию и будущих доходов между разными видами капитала. Отрицательные значения FCFF – это общая потребность проекта в инвестициях, а положительные значения показывают сколько денег доступно в каждом периоде для погашения долгов и нужд акционеров.

При расчете FCFE мы включали поступления и выплаты по долгам в состав денежного потока и анализировали только то, что остается на долю акционеров. Теперь мы хотим оценить все инвестиции и доходы, поэтому рассмотрим денежный поток до того, как у проекта появилось финансирование. У этого потока будут три составляющие:

У этого потока будут три составляющие:

- Операционные денежные потоки

- Исключаем из них проценты по кредитам. Но если нет кредитов, то будет выше прибыль, а значит и налог на прибыль. Поэтому мы делаем это в два шага. Сначала увеличиваем операционные потоки на величину процентов, а потом уменьшаем их на сумму Проценты * Ставка налога на прибыль. Или просто запишем это в виде формулы Проценты * (1 – Ставка).

- Инвестиционные денежные потоки

Вот как это выглядит в финансовой модели:

Свободный денежный поток в оценке бизнеса

Если свободный денежный поток FCFF используется для оценки бизнеса, то важно не забывать, что полученная стоимость компании (ее обычно называют Стоимость предприятия, Enterprise Value, EV) будет разделена между акционерами компании и держателями долга. То есть действует принцип:

EV = Собственный капитал + ДолгKE

и стоимость собственного капитала можно получить либо прямо анализируя денежный поток акционеров (FCFE), либо вычислив стоимость предприятия на основе FCFF и вычтя из нее долг.

Свободный денежный поток и ставка дисконтирования

И последнее важное правило, касающееся этих двух видов денежного потока – выбор ставки дисконтирования. Для анализа свободного денежного потока акционеров используется ставка дисконтирования, равная требуемой доходности акционерного капитала. Для дисконтирования свободного денежного потока компании следует использовать требуемую доходность всего капитала компании, который известен как WACC, средневзвешенная стоимость капитала.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

способы его расчета и роста

Автор: Игорь Ярославович Лyкaceвич, доктор экономических наук, профессор, заведующий кафедрой финансового менеджмента Всероссийского заочного финансово-экономического института.

Для текущих и потенциальных инвесторов, вкладывающих средства в активы той или иной фирмы, основной интерес представляет способность ее менеджмента генерировать положительные денежные потоки от их эксплуатации, которые не только покрывают все необходимые затраты, но и обеспечивают прирост благосостояния. Поэтому в процессе принятия решений инвесторы уделяют основное внимание не валовому или чистому, а свободному денежному потоку фирмы, который может быть направлен в их распоряжение.

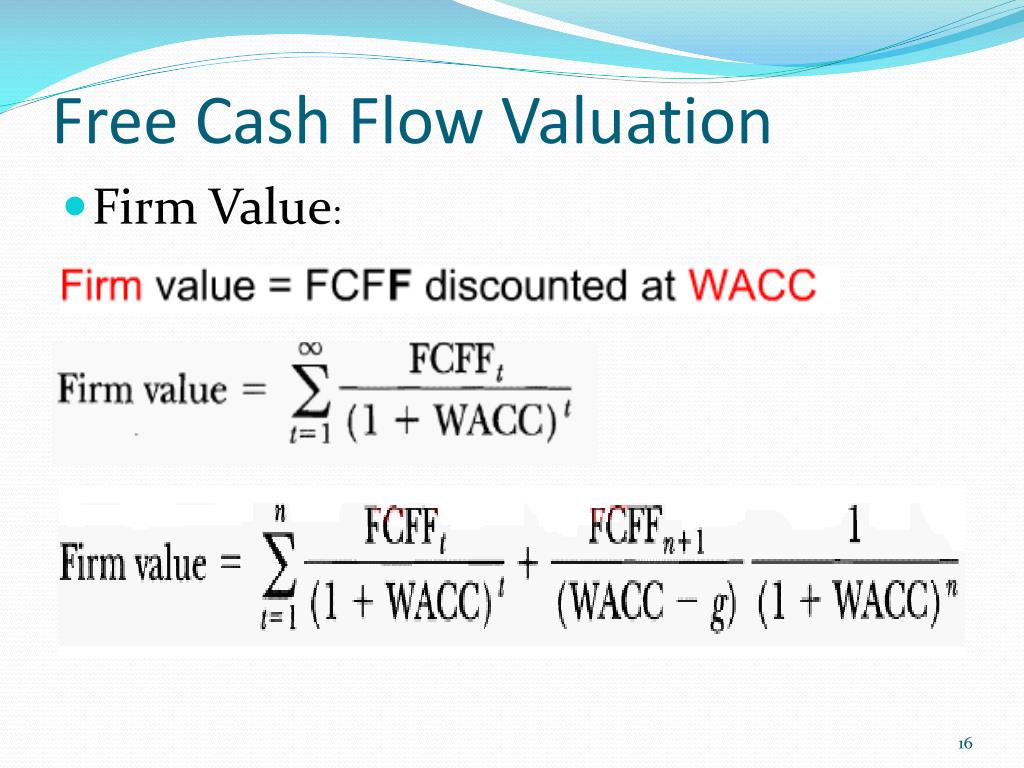

Свободный денежный поток фирмы (free cash flow to the firm — FCFF) — это посленалоговый денежный поток от ее операционной деятельности за вычетом чистых инвестиций в основной и оборотный капитал, доступный инвесторам (кредиторам и собственникам).

Так как этот поток создается производственными или операционными активами фирмы, его часто называют денежным потоком от активов.

Поскольку FCFF представляет собой денежный поток, полученный в результате эксплуатации активов, который направлен инвесторам, его величина должна быть равна сумме выплат, и обратно.

Из изложенного следует известное правило тождества, или баланса денежных потоков:

Денежные потоки от активов = Денежные потоки кредиторам + Денежные потоки собственникам

В формализованном виде тождество денежных потоков может быть задано следующим равенством:

FCFF = FCFE + FCFD

где FCFD — денежный поток кредиторам; FCFE — денежный поток собственникам.

Величина FCFF может быть рассчитана различными способами. В структуре этого потока можно выделить три основных элемента:

- посленалоговый поток от операционной деятельности;

- чистые инвестиции в оборотный капитал;

- чистые инвестиции в основной капитал.

Для определения величины чистых инвестиций нам потребуется балансовый отчет.

Чистые инвестиции в оборотный капитал в периоде t равны величине WCR, т. е. разности между текущими операционными активами (за вычетом краткосрочных финансовых вложений) и беспроцентными текущими обязательствами (т. е. без краткосрочных кредитов).

е. без краткосрочных кредитов).

Таким образом, изменение этой величины (∆WCR) за период t и будет представлять собой сумму денежных средств, инвестированных в текущую деятельность. Далее схематично представлен метод расчета величины ∆WCR.

Изменения потребности в оборотном капитале = Изменения в операционных текущих активах (за вычетом краткосрочных финансовых вложений) — Изменения в беспроцентных краткосрочных обязательствах (за вычетом краткосрочных займов)

∆ WCR = ∆ CA — ∆ CL

Аналогично, чистые инвестиции в долгосрочные активы или капитальные затраты — это деньги, потраченные на приобретение новых активов, за вычетом средств, полученных от продажи старых. Их величина равна изменениям в чистой балансовой стоимости (∆NFA) принадлежащих фирме недвижимости, оборудования и т. п. с поправкой на амортизацию.

Чистые инвестиции (изменения) в долгосрочных активах (за исключением долгосрочных финансовых вложений (∆NFA) = Чистые долгосрочные активы на конец периода — Чистые долгосрочные активы на начало периода + Амортизация (DA)

С учетом изложенного величина свободного денежного потока составит

FCFF = EBIT — TAX + DA — ∆ NFA — ∆ WCR

Как следует из этого выражения, свободный денежный поток не зависит от структуры финансирования фирмы. В отличие от денежного потока от операционной деятельности (CFFO), определяемого прямым или косвенным методом при разработке отчета о движении денежных средств, при расчете величины FCFF не учитываются проценты по займам.

В отличие от денежного потока от операционной деятельности (CFFO), определяемого прямым или косвенным методом при разработке отчета о движении денежных средств, при расчете величины FCFF не учитываются проценты по займам.

Денежный поток кредиторам FCFD состоит из следующих элементов:

- полученные проценты I;

- чистые изменения в краткосрочных и долгосрочных заемных средствах ∆D (разница между погашенными и новыми займами).

Таким образом:

FCFD = I — ∆D.

В свою очередь, денежный поток собственникам FCFE включает:

- выплаченные дивиденды DIV;

- чистые изменения в собственном капитале (новые эмиссии минус выкуп собственных акций, долей, паев), за исключением нераспределенной прибыли.

Величина FCFE может быть определена как

FCFE = DIV — ∆E

Ее можно определить и другим способом:

FCFE = NP + DA — ∆ NFA — ∆ WCR + ∆ D

Рассмотренные понятия свободного денежного потока от активов (FCFF)), кредиторам (FCFD) и собственникам (FCFE) играют важную роль при решении задач финансового менеджмента.

Так, денежные потоки от активов являются основным объектом инвестиционного анализа и при оценке стоимости фирмы. Методика расчета этого показателя наглядно показывает, каким образом менеджмент может увеличивать стоимость фирмы. Основными рычагами роста этого показателя являются:

- увеличение операционной прибыли EBIT посредством снижения затрат и наращивания выручки;

- оптимизация налогообложения;

- минимизация операционных и основных активов за счет более эффективного их использования;

- рационализация капитальных вложений и т. п.

Показатель FCFD важен для кредиторов. Величина FCFE представляет значительный интерес для собственников предприятия при оценке эффективности дивидендной политики, а также может быть использована при анализе инвестиционных проектов, финансируемых за счет средств владельцев.

Изучите курс по этой теме — «Финансовый менеджмент: управление финансами»:

Финансовый менеджмент (управление финансами): практический интерактивный дистанционный курсCFA — Коэффициенты кэш-фло и показатели свободного денежного потока | программа CFA

См. начало:

начало:

Показатели свободного денежного потока FCFF и FCFE.

В приведенных ранее примерах анализа кэш-фло, мы неоднократно отмечали, что для компании желательно, чтобы ее операционный денежный поток был достаточным для покрытия капитальных затрат. Сумму превышения операционного денежного потока над капитальными затратами часто называют термином свободный денежный поток (англ. ‘free cash flow’) или FCF.

При оценке компании или ее эмиссии ценных бумаг, финансовый аналитик может использовать и другие показатели кэш-фло, такие как свободный денежный поток для фирмы (FCFF) и свободный денежный поток для акционеров (FCFE).

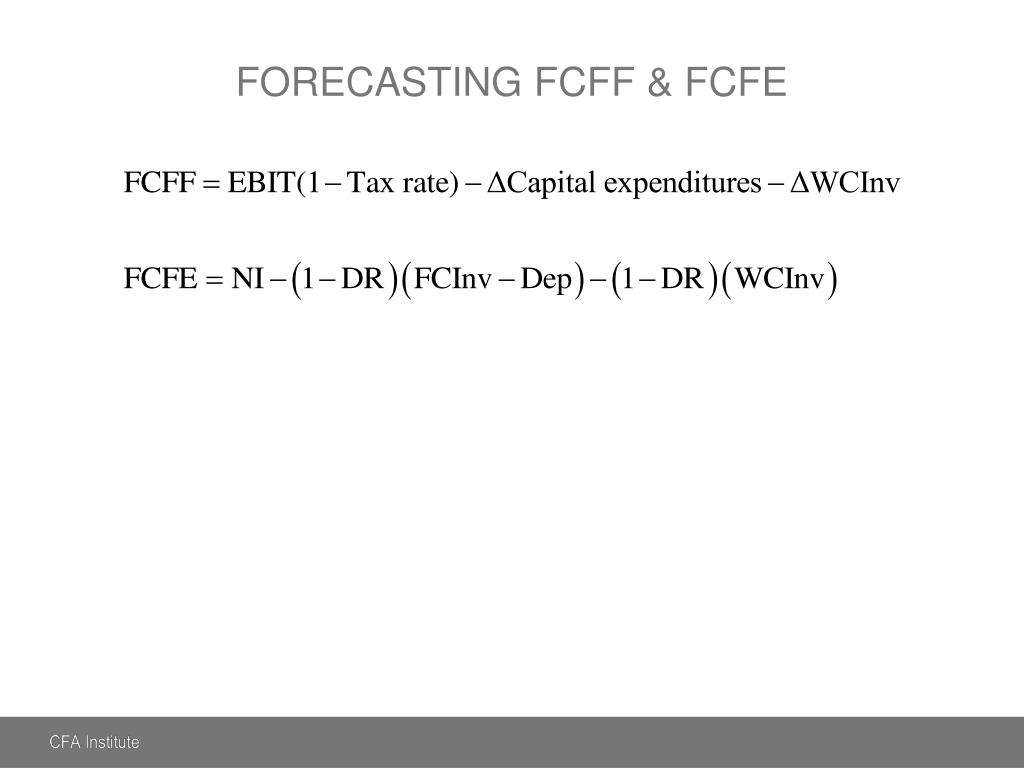

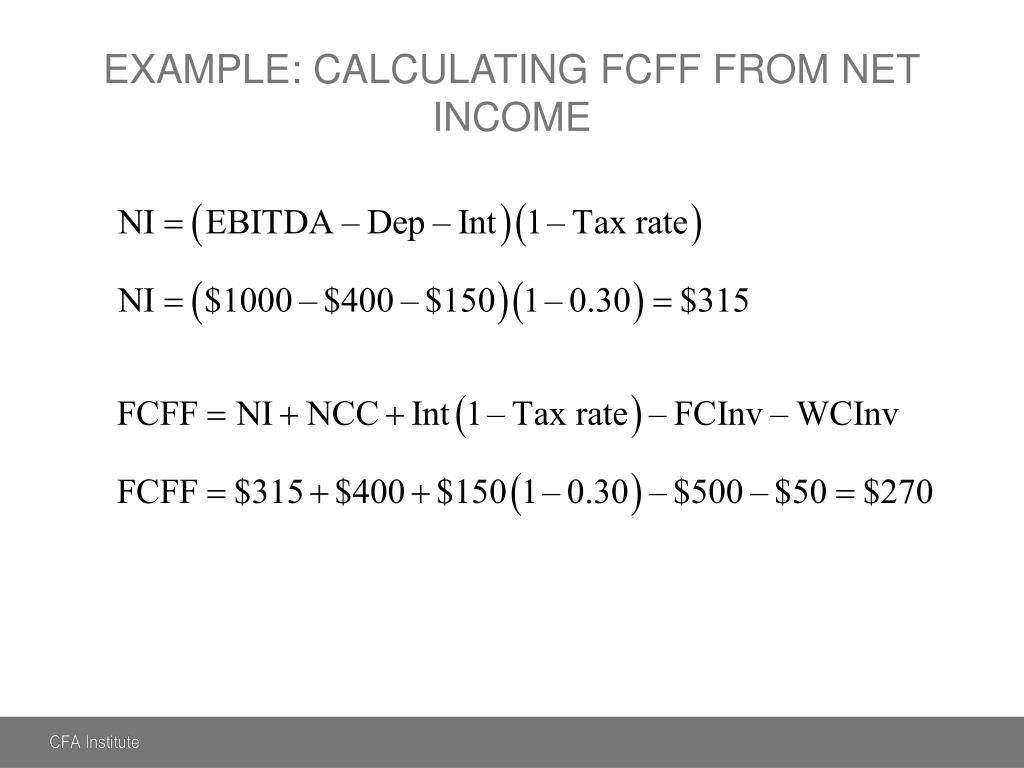

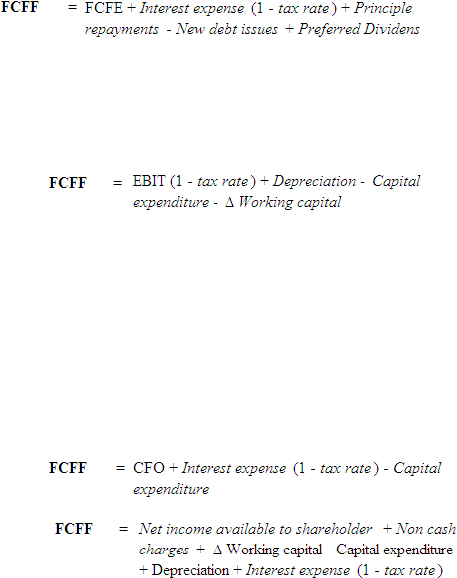

FCFF (англ. ‘Free cash flow to the firm’) или свободный денежный поток для фирмы — это денежный поток, доступный поставщикам заемного и собственного капитала, после выплаты всех операционных расходов (в том числе налога на прибыль), а также осуществления необходимых инвестиций в оборотный и внеоборотный капитал.

FCFF можно вычислить, отталкиваясь на основе чистой прибыли, следующим образом:

FCFF = NI + NCC + Int(1 — Налоговая ставка) — FCInv — WCInv

где:

- NI (Net income) = Чистая прибыль

- NCC (Non-cash charges) = Неденежные расходы (например, износа и амортизации)

- Int (Interest expense) = Процентные расходы

- FCInv (Fixed capital investments) = Капитальные инвестиции (во внеоборотный капитал, например, в оборудование)

- WCInv (Working capital investments) = Инвестиции в оборотный капитал

Причина увеличения прибыли на сумму процентных расходов заключается в том, что FCFF представляет собой денежный поток, доступный и для кредиторов (поставщиков заемного капитала) и для собственников компании.

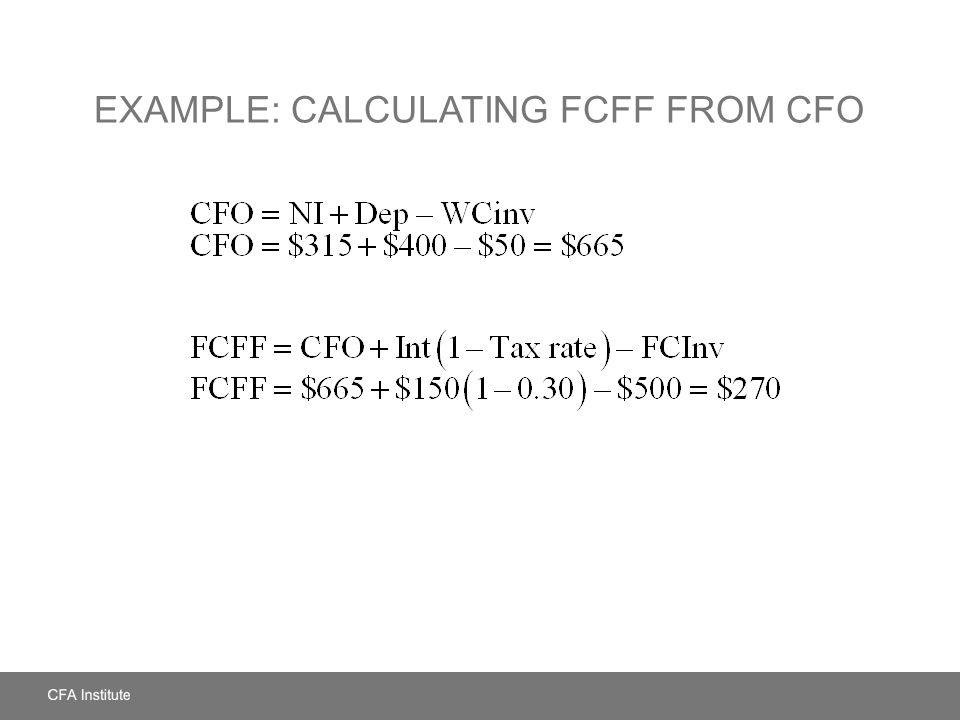

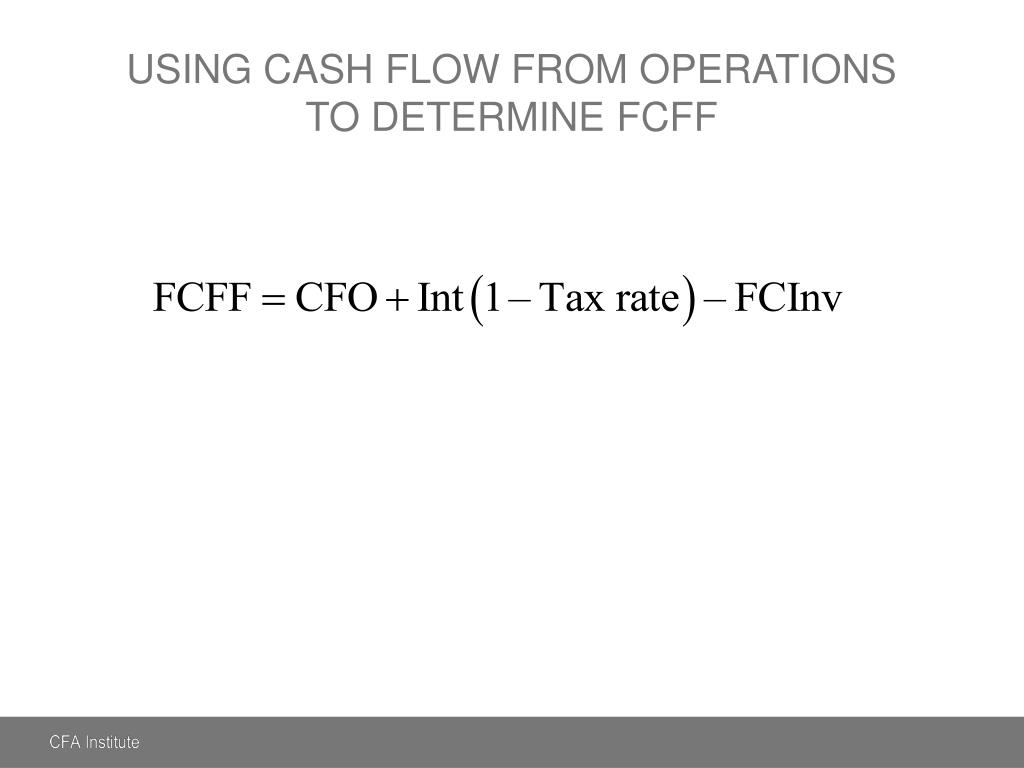

Удобно то, что FCFF также можно также вычислить на основе денежного потока от операционной деятельности, следующим образом:

FCFF = CFO + Int(1 — Налоговая ставка) — FCInv

CFO (англ. ‘cash flow from operating activities’) представляет собой денежный поток от операционной деятельности в соответствии с US GAAP или МСФО, в который компания включила выплаченные проценты, связанные с операционной деятельностью.

‘cash flow from operating activities’) представляет собой денежный поток от операционной деятельности в соответствии с US GAAP или МСФО, в который компания включила выплаченные проценты, связанные с операционной деятельностью.

Если в CFO были также включены проценты, связанные с финансовой деятельностью, то CFO не нужно корректировать на сумму процентных расходов, т.е. следует исключить из формулы Int(1 — Налоговая ставка) и формула, соответственно примет следующий вид:

FCFF = CFO — FCInv

Если, в соответствии с МСФО, компания классифицировала проценты и дивиденды в составе денежного потока от инвестиционной деятельности, то это статьи необходимо добавить к CFO, чтобы определить FCFF.

Кроме того, если выплаченные дивиденды были вычтены из CFO в разделе операционной деятельности, то их следует добавить со знаком плюс в формуле FCFF.

Расчет FCFF для Acme Corporation (на основе данных из Иллюстраций 6, 7 и 8) выполняется следующим образом:

|

CFO |

82,606 |

|

Плюс: Int(1 — Налоговая ставка) |

|

|

{8258 [1 — 0. |

170 |

|

Минус: Чистые инвестиции во внеоборотный капитал |

|

|

($1,300 — $762) |

(538) |

|

FCFF |

82,238 |

34a]}

34a]}a Ставка налога на прибыль 0.34 = (Расходы по налогу на прибыль / Прибыль до налогообложения) = ($1,139 / $3,349).

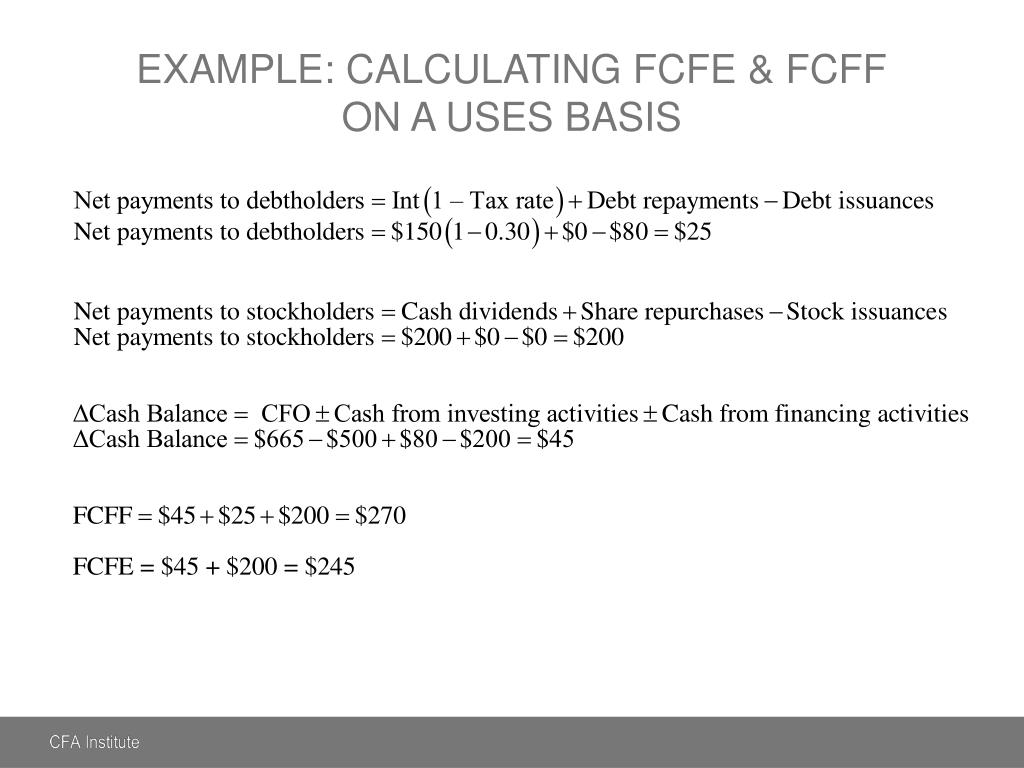

FCFE (англ. ‘Free cash flow to equity’) или свободный денежный поток для акционеров — это денежный поток, доступный владельцами обыкновенных акций компании, после выплаты всех операционных расходов и погашения долговых обязательств (основной суммы и процентов), а также осуществления необходимых инвестиций в оборотный и внеоборотный капитал.

FCFE можно рассчитать следующим образом:

FCFE = CFO — FCInv — Чистые поступления по долговым обязательствам

Когда чистый денежный поток по долговым обязательствам отрицателен, выплаты в погашение задолженности превышают поступления заемных средств. В этом случае формулу FCFE можно представить как:

FCFE = CFO — FCInv — Чистые выплаты по долговым обязательствам

Расчет FCFE для Acme Corporation (на основе данных из Иллюстраций 6, 7 и 8) выглядит следующим образом:

|

CFO |

82,606 |

|

Минус: Чистые инвестиции во внеоборотный капитал ($1,300 — $762) |

(538) |

|

Минус: Погашение долговых обязательств |

(500) |

|

FCFE |

81,568 |

Положительный FCFE означает, что компания имеет избыточный операционный денежный поток, превышающий сумму, необходимую для покрытия капитальных расходов и погашения долга. Эти денежные средства доступны для распределения владельцам акций.

Эти денежные средства доступны для распределения владельцам акций.

Коэффициенты отчета о движении денежных средств.

Отчет о движении денежных средств содержит информацию, которую можно проанализировать в динамике (т.е. изменение с течением времени), чтобы получить лучшее представление о прошлой деятельности компании и ее перспективах на будущее.

Эту информацию также можно эффективно использовать для сравнения результатов деятельности и перспектив различных компаний одной отрасли, а также в различных отраслях.

Существуют несколько общепринятых коэффициентов на основе денежного потока от операционной деятельности, которые могут быть полезны в этом анализе. Эти коэффициенты обычно относят к категории коэффициентов рентабельности (англ. ‘performance / profitability ratios’) и платежеспособности (англ. ‘coverage / solvency ratios’) по кэш-фло.

См. также:

CFA — Анализ финансовых коэффициентов.

Иллюстрация 16 обобщает расчет и интерпретацию некоторых из этих коэффициентов.

Иллюстрация 16. Коэффициенты отчета о движении денежных средств.

|

Показатель |

Формула |

Экономический смысл показателя |

|---|---|---|

|

Денежный поток к выручке |

CFO / Чистая выручка |

Операционный денежный поток, полученный на каждую д.е. выручки |

|

Денежный поток к активам |

CFO / Средние совокупные активы |

Операционный денежный поток, полученный на каждую д.е. инвестиций в активы |

|

Денежный поток к собственному капиталу |

CFO / Средний собственный (акционерный) капитал |

Операционный денежный поток, полученный на каждую д. |

|

Денежный поток к операционной прибыли |

CFO / Операционная прибыль |

Способность компании генерировать денежные поступления за счет прибыли, полученной от операционной деятельности |

|

Денежный поток на акцию a |

(CFO — Дивиденды по привилегированным акциям) / Количество обыкновенных акций в обращении |

Операционный денежный поток, приходящийся на 1 обыкновенную акцию |

е. инвестиций владельцев компании

е. инвестиций владельцев компании|

Показатель |

Формула |

Экономический смысл показателя |

|---|---|---|

|

Коэффициент покрытия долга |

CFO / Совокупные долговые обязательства |

Уровень финансового риска и финансового левериджа |

|

Коэффициент покрытия процентов b |

(CFO + Проценты выплаченные + Налоги выплаченные) / Проценты выплаченные |

Способность выполнить обязательства по погашению процентов |

|

Коэффициент реинвестирования |

CFO / Выплаты за (инвестиции во) внеоборотные активы |

Способность приобретать основные средства и прочие внеоборотные активы за счет операционного денежного потока |

|

Коэффициент выплат по долговым обязательствам |

CFO / Выплаты в погашение долгосрочных долговых обязательств |

Способность погашать долгосрочные долговые обязательства за счет операционного денежного потока |

|

Коэффициент выплаты дивидендов |

CFO / Выплаты дивидендов |

Способность выплачивать дивиденды за счет операционного денежного потока |

| Коэффициент инвестиционных и финансовых выплат (Investing and financing ratio) |

CFO / Оттоки денежных средств по инвестиционной и финансовой деятельности | Способность приобретать внеоборотные активы, погашать долги и выплачивать дивиденды. |

Примечания:

а Если компания отчитывается по МСФО и включает выплаченные дивиденды в раздел операционной деятельности отчета о движении денежных средств, то общую сумму дивидендов по отчету необходимо добавить к CFO, а затем вычесть дивиденды по привилегированным акциям.

Напомним, что CFO в отчетах о движении денежных средств, подготовленных в соответствии с US GAAP и МСФО, может отличаться из-за отражения процентов и дивидендов полученных и выплаченных — в разных разделах.

См. также более подробно от этом:

CFA — Подготовка отчета о движении денежных средств (ч. 1): связь с балансом и операционная деятельность.

b Если компания отчитывается в соответствии с МСФО и включает выплату процентов в раздел финансовой деятельности, то необходимо исключить выплату процентов из числителя.

Пример (10) сравнительного анализа показателей кэш-фло.

Финансовый аналитик сравнивает способность генерировать денежный поток компаний Microsoft и Apple Inc. Он собирает информацию из годовых отчетов этих компаний и составляет следующие таблицы.

|

2017(%) |

2016(%) |

2015 (%) |

|

|---|---|---|---|

|

Microsoft |

43.9 |

39.1 |

31.7 |

|

Apple Inc. |

27.7 |

30. |

34.8 |

5

5|

2017(%) |

2016(%) |

2015(%) |

|

|---|---|---|---|

|

Microsoft |

18.2 |

18.1 |

17.1 |

|

Apple Inc. |

18.2 |

21.5 |

31.1 |

К какому выводу, вероятно, должен прийти аналитик об относительной способности этих двух компаний генерировать операционный денежный поток?

Решение:

По обоим показателям (коэффициенту денежного потока к выручке и коэффициенту денежного потока к активам) обе компании имеют в целом хорошие результаты.

Тем не менее, Microsoft имела значительно более высокий операционный денежный поток в процентах от выручки, как в 2016 году, так и 2017 годах.

Кроме того, Microsoft показывает тенденцию к росту этого показателя. Apple, в свою очередь, имела более высокий операционный денежный поток в процентах от выручки в 2015 году по сравнению с Microsoft, но показала тенденцию к снижению, и показатель заметно снизился в двух последующих года.

Денежный поток к активам Microsoft был стабильным — одинаковым в 2016 и 2017 годах и немного вырос по сравнению с 2015 годом. Apple же, начала эти три года с гораздо более сильным показателем, но затем продемонстрировала резкую тенденцию к снижению и сейчас ее показатель на одном уровне с Microsoft.

Следует отметить, что показатель денежного потока к активам сильно зависит от значительных инвестиций в финансовые инструменты, которые компания Apple активно осуществляла в эти годы из-за своего сильного денежного потока.

См. далее:

Расчет свободного денежного потока компании

Говоря о денежном потоке компании (Cash Flow, CF), различают: чистый денежный поток и свободный денежный поток.

Чистый денежный поток (Net Cash Flow, NCF) – это разница между притоком (поступлением) денег в компанию и их оттоком (расходованием) в определенном периоде.

Свободный денежный поток (Free Cash Flow, FCF) – это наличные средства компании от ее операционной (основной) деятельности за вычетом все налогов и вложений в капитал (инвестиций в бизнес).

Инвестиции в акции США и IPO

- Выберите идею. Эксперты уже отобрали лучшие

- Составьте портфель из акций

- Попробуйте с $10

При этом выделяют:

1. Свободный денежный поток фирмы, доступный собственникам и кредиторам вместе взятым (Free Cash Flow to the Firm, FCFF). Он рассчитывается как:

FCFF = Денежный поток от основной деятельности – Капитальные расходы

FCFF = Cash Flow From Operating Activities – Capital Expenditures

2. Свободный денежный поток на собственный капитал, доступный только собственникам (Free Cash Flows to Equity, FCFE). Он рассчитывается как:

Свободный денежный поток на собственный капитал, доступный только собственникам (Free Cash Flows to Equity, FCFE). Он рассчитывается как:

| Чистая прибыль (Net Income) |

| – |

| Капиталовложения в основные средства (Capital Expenditures, CapEx) |

| – |

| Изменения рабочего капитала (Текущие активы (Current Assets) – Текущие обязательства (Current Liabilities)) |

| + |

| Новые заимствования (New Debt) |

| – |

| Погашение задолженности (Debt Repayment) |

| = |

| Free Cash flow to Equity (FCFE) |

В связи с тем, что инвестора интересует не только способность компании генерировать стабильный денежный поток, но и создавать ценность для акционеров, ему следует оценивать стоимость компании на базе доступного собственникам FCFFE, уже учитывающего платежи кредиторам.

Свободный денежный поток для фирмы (FCFF) Определение и пример | — 2021

Что это такое:

Свободный денежный поток в фирму ( FCFF) — это деньги, доступные для оплаты инвесторам после того, как компания оплачивает свои расходы на ведение бизнеса, инвестирует в краткосрочные активы, такие как инвентарь, и инвестирует в долгосрочные активы, такие как имущество, заводы и оборудование.

инвесторы включают как держателей облигаций, так и акционеров.

Как это работает (пример):

Денежные потоки в бизнес, когда компания продает свой продукт (доходы, ака продажи). Денежные средства выходят, чтобы оплачивать расходы на ведение бизнеса: зарплаты, аренда, налоги и т. Д. Как только расходы будут выплачены, все, что осталось, может быть использовано для реинвестирования в бизнес.

Компания должна постоянно инвестировать в себя, чтобы продолжайте работать. Краткосрочные активы, такие как инвентарь и дебиторская задолженность (называемый оборотным капиталом), истощаются и нуждаются в пополнении. Долгосрочные активы, такие как здания, заводы и оборудование, должны быть расширены, отремонтированы и заменены по мере их старения или по мере роста бизнеса.

Долгосрочные активы, такие как здания, заводы и оборудование, должны быть расширены, отремонтированы и заменены по мере их старения или по мере роста бизнеса.

После того, как компания выплатила свои счета и реинвестировала сама по себе, мы надеемся, что у нее осталось немного денег , Это свободный денежный поток для фирмы (FCFF) , называемый так, потому что он доступен (бесплатно) для выплаты инвесторам фирмы.

Чтобы рассчитать свободный денежный поток для фирмы, вы можете использовать одна из четырех различных формул. Основные различия между ними относятся к тому, из какого показателя дохода вы начинаете, и что вы затем добавляете и вычитаете в меру дохода, чтобы получить FCFF:

FCFF = NI + NCC + Int * (1 — T) — Inv LT — Inv WC

FCFF = CFO + Int * (1 — T) — Inv LT

FCFF = [EBIT * (1 — T)] + Dep — Inv LT — Inv WC

FCFF = [EBITDA * ( 1 — T)] + (Dep * T) — Inv LT — Inv WC

NI = чистый доход

NCC = безналичные платежи

Int = чистый процент

T = ставка налога

Inv LT = инвестиции в долгосрочные активы

Inv WC = инвестиции в оборотный капитал

CFO = Движение денежных средств от операций

Dep = амортизация

Все эти входы можно найти в финансовой отчетности компании.

Почему это имеет значение:

Свободный денежный поток — это одна из самых важных, если не самых важных, концепций оценки акций. Как вы уже знаете, цена акции сегодня представляет собой просто сумму будущих денежных потоков, когда эти денежные потоки вносятся в сегодняшние доллары.

Технические аналитики в сторону, большинство инвесторов покупают акции, потому что вы полагаете, что компания будет вернуть их в будущем путем выплаты дивидендов или выкупа акций. Компания может заплатить вам только в том случае, если она генерирует больше наличных денег, чем тратит. Отсюда важность расчета свободных денежных потоков.

Расчет свободного денежного потока —

Одной из самых важных задач, которые приходится решать инвестору является грамотный выбор акций компаний. Чтобы сделать эту работу качественно, необходимо проанализировать показатели, оценивающие эффективность деятельности той или иной компании. Многие инвесторы уделяют особое внимание такому показателю, как чистая прибыль. Однако она не может в полной мере отразить количество средств, которыми обладает компания. Это связано с методом расчета чистой прибыли. Дело в том, что он включает в себя ряд статей, которые отражают средства, существующие лишь на бумаге. Например, амортизация или переоценка активов из-за курсовой разницы. К тому же, чистая прибыль, отображаемая в отчете, на деле может быть значительно меньше. Часть ее может быть направлена на финансирование каких-либо задач, связанных с текущей деятельностью компании или на капитальные затраты. Поэтому для реальной оценки суммы средств, заработанных компанией, надо использовать отчетные данные о движении денежных средств. Но для того, чтобы сделать правильные выводы, надо понимать, как осуществляется расчет свободного денежного потока. Об этом и пойдет сегодня речь.

Однако она не может в полной мере отразить количество средств, которыми обладает компания. Это связано с методом расчета чистой прибыли. Дело в том, что он включает в себя ряд статей, которые отражают средства, существующие лишь на бумаге. Например, амортизация или переоценка активов из-за курсовой разницы. К тому же, чистая прибыль, отображаемая в отчете, на деле может быть значительно меньше. Часть ее может быть направлена на финансирование каких-либо задач, связанных с текущей деятельностью компании или на капитальные затраты. Поэтому для реальной оценки суммы средств, заработанных компанией, надо использовать отчетные данные о движении денежных средств. Но для того, чтобы сделать правильные выводы, надо понимать, как осуществляется расчет свободного денежного потока. Об этом и пойдет сегодня речь.

Виды денежных потоков компании

Денежные потоки компании делятся на три вида: операционный, инвестиционный и финансовый.

ДП от операционной деятельности – это количество средств, которые компания получила по результатам своей основной деятельности.

ДП от инвестиционной деятельности отражает средства, которые компания направляла для поддержки текущих направлений деятельности и развитие.

ДП от финансовой деятельности включает в себя денежные средства, которые использовались для совершения финансовых операций (дивиденды, долги, выкуп акций и пр.).

Если суммировать все эти направления, то получим чистый денежный поток.

Формулы расчет свободного денежного потока

Существует два варианта расчета этого показателя: на собственный капитал (FCFE) и на общий капитал компании (FCFF), который объединяет собственные и заемные средства.

Формула расчета показателя на собственный капитал

Она выглядит так:

FCFE = ЧП+А–КЗ +/- ИОК-ПЗ+ПНЗ

ЧП – чистая прибыль

А – это сумма амортизационных отчислений

КЗ – сумма капитальных затрат

ИОК – изменение оборотного капитала компании, он может увеличиться (+) или уменьшиться (-)

ПЗ – погашение существующих займов

ПНЗ – получение средств в виде новых займов

Формула расчета показателя на общий капитал

Она имеет следующий вид:

FCFF = ПОП+А-КЗ+/-ИОК

ПОП – это операционная прибыль, которая остается после уплаты налогов (посленалоговая операционная прибыль)

А – сумма амортизационных отчислений

КЗ – сумма капитальных затрат

ИОК – изменение оборотного капитала компании

Расчет свободного денежного потока имеет важное значение в инвестировании. Используя эту информацию, инвестор может дать реальную оценку деятельности компании и решить для себя, насколько целесообразно вкладывать в нее свои средства.

Используя эту информацию, инвестор может дать реальную оценку деятельности компании и решить для себя, насколько целесообразно вкладывать в нее свои средства.

Свободный денежный поток в фирму (FCFF)

Что такое FCFF (свободный денежный поток в фирму)?

FCFF, или свободный денежный поток для фирмы, представляет собой отчет о движении денежных средств Отчет о движении денежных средств (также называемый отчетом о движении денежных средств) является одним из трех ключевых финансовых отчетов, в которых сообщается о денежных средствах, доступных всем поставщикам финансирования ( держатели долга, держатели привилегированных акций Привилегированные акции Привилегированные акции (привилегированные акции, привилегированные акции) — это класс владения акциями в корпорации, которая имеет приоритетное право на активы компании по сравнению с обыкновенными акциями.Акции более старшие, чем обыкновенные акции, но более младшие по сравнению с долговыми обязательствами, такими как облигации. , Держатели обыкновенных акций, конвертируемая облигация Конвертируемая облигация Конвертируемая облигация — это тип долговой ценной бумаги, которая дает инвестору право или обязательство обменять облигацию на заранее определенное количество акций компании-эмитента в определенные периоды жизни облигации. Конвертируемые облигации — это гибридные ценные бумаги инвесторов и т. Д.) Это также можно назвать свободным денежным потоком без рычагов. Свободный денежный поток без рычага. Свободный денежный поток без рычага — это теоретический показатель денежного потока для бизнеса при условии, что компания полностью свободна от долгов и не расходует проценты., и представляет излишек денежного потока, доступного для бизнеса, если он был свободен от долгов. Обычной отправной точкой для ее расчета является чистая операционная прибыль после налогообложения (NOPAT), NOPATNOPAT означает чистую операционную прибыль после налогообложения и представляет собой теоретический доход компании от операционной деятельности.

, Держатели обыкновенных акций, конвертируемая облигация Конвертируемая облигация Конвертируемая облигация — это тип долговой ценной бумаги, которая дает инвестору право или обязательство обменять облигацию на заранее определенное количество акций компании-эмитента в определенные периоды жизни облигации. Конвертируемые облигации — это гибридные ценные бумаги инвесторов и т. Д.) Это также можно назвать свободным денежным потоком без рычагов. Свободный денежный поток без рычага. Свободный денежный поток без рычага — это теоретический показатель денежного потока для бизнеса при условии, что компания полностью свободна от долгов и не расходует проценты., и представляет излишек денежного потока, доступного для бизнеса, если он был свободен от долгов. Обычной отправной точкой для ее расчета является чистая операционная прибыль после налогообложения (NOPAT), NOPATNOPAT означает чистую операционную прибыль после налогообложения и представляет собой теоретический доход компании от операционной деятельности. который можно получить путем умножения прибыли до уплаты процентов и налогов (EBIT). Руководство по EBIT. EBIT означает «прибыль до уплаты процентов и налогов» и является одним из последних промежуточных итогов в отчете о прибылях и убытках перед чистой прибылью.EBIT также иногда называют операционным доходом, потому что он определяется путем вычета всех операционных расходов (производственных и непроизводственных затрат) из выручки от продаж. по (1-налоговая ставка). Из этого мы удаляем все неденежные расходы и устраняем влияние капитальных затрат и изменений в чистом оборотном капитале, поскольку основное внимание уделяется основным операциям.

который можно получить путем умножения прибыли до уплаты процентов и налогов (EBIT). Руководство по EBIT. EBIT означает «прибыль до уплаты процентов и налогов» и является одним из последних промежуточных итогов в отчете о прибылях и убытках перед чистой прибылью.EBIT также иногда называют операционным доходом, потому что он определяется путем вычета всех операционных расходов (производственных и непроизводственных затрат) из выручки от продаж. по (1-налоговая ставка). Из этого мы удаляем все неденежные расходы и устраняем влияние капитальных затрат и изменений в чистом оборотном капитале, поскольку основное внимание уделяется основным операциям.

Чтобы прийти к цифре FCFF, финансовый аналитик по назначению проводит руководство по назначению финансовых услуг. Этот раздел охватывает все основные обозначения в финансах, от CPA до FMVA.Эти выдающиеся обозначения охватывают карьеру в бухгалтерском учете, финансах, инвестиционном банкинге, FP&A, казначействе, IR, корпоративном развитии и таких навыках, как финансовое моделирование, и должны свести на нет работу, которую бухгалтеры должны выполнять бухгалтерские фирмы, которые состоят из бухгалтеров, чья работа связана с обслуживанием бизнеса, частных лиц, правительства. и некоммерческая организация по составлению финансовой отчетности, налоги сделали. Цель состоит в том, чтобы получить реальный приток и отток денежных средств от бизнеса.

и некоммерческая организация по составлению финансовой отчетности, налоги сделали. Цель состоит в том, чтобы получить реальный приток и отток денежных средств от бизнеса.

FCFF в оценке бизнеса

FCFF — важная часть двухэтапной модели DCF Бесплатное руководство по обучению модели DCFA Модель DCF — это особый тип финансовой модели, используемый для оценки бизнеса.Модель представляет собой просто прогноз свободного денежного потока компании, который представляет собой внутреннюю оценку. Внутренняя стоимость. Внутренняя стоимость бизнеса (или любой инвестиционной ценной бумаги) представляет собой приведенную стоимость всех ожидаемых будущих денежных потоков, дисконтированных по соответствующей ставке дисконтирования. В отличие от относительных форм оценки, которые рассматривают сопоставимые компании, внутренняя оценка рассматривает только внутреннюю ценность бизнеса как таковую. метод. На втором этапе, на котором мы рассчитываем конечную стоимость бизнеса, можно использовать FCFF с конечной скоростью роста, конечной скоростью роста. Окончательная скорость роста — это постоянная скорость, с которой предполагается, что ожидаемые свободные денежные потоки фирмы будут расти на неопределенный срок.или, что еще чаще, мы можем использовать коэффициент выхода и предполагать, что бизнес продан.

Окончательная скорость роста — это постоянная скорость, с которой предполагается, что ожидаемые свободные денежные потоки фирмы будут расти на неопределенный срок.или, что еще чаще, мы можем использовать коэффициент выхода и предполагать, что бизнес продан.

DCF-анализ — это ценный метод оценки бизнеса, поскольку он оценивает внутреннюю стоимость бизнеса, анализируя способность бизнеса генерировать денежные средства. И наоборот, CompsComps — сопоставимые торговые мультипликаторы Анализ сопоставимых торговых мультипликаторов (Comps) включает в себя анализ компаний со схожими операционными, финансовыми профилями и профилями собственности, чтобы обеспечить полезное понимание: операций, финансовых показателей, темпов роста, тенденций маржи, капитальных затрат, оценочных мультипликаторов, допущений DCF, и контрольные показатели для IPO и предшествующих транзакций. Анализ предшествующих транзакций. Анализ предшествующих транзакций — это метод оценки компании, при котором прошлые сделки M&A используются для оценки сопоставимого бизнеса сегодня. оба используют подход относительной оценки, который является обычным для частного капитала, финансового моделирования в частном капитале Финансовое моделирование в частном капитале обычно состоит из построения моделей выкупа с использованием заемных средств (LBO) для оценки профиля вероятной доходности от приобретения бизнеса. из-за ограниченного доступа к информации.

оба используют подход относительной оценки, который является обычным для частного капитала, финансового моделирования в частном капитале Финансовое моделирование в частном капитале обычно состоит из построения моделей выкупа с использованием заемных средств (LBO) для оценки профиля вероятной доходности от приобретения бизнеса. из-за ограниченного доступа к информации.

Пример расчета FCFF

Ниже приведен небольшой фрагмент из нашего курса моделирования оценки бизнеса, в котором есть пошаговое руководство по построению модели DCF.Часть двухэтапной модели DCF предназначена для расчета FCFF на прогнозируемые годы.

Изображение: Курс моделирования оценки бизнеса

Формула FCFF

FCFF = NOPAT + D&A — CAPEX — Δ Net WC

NOPAT = Чистая операционная прибыль

Расходы и амортизация

D&A = Амортизация CAPEX = Капитальные затратыΔ Чистая WC = Изменения в чистом оборотном капитале

Итак, используя цифры 2018 года на изображении выше, у нас есть NOPAT, который эквивалентен EBIT за вычетом денежных налогов, равный 29 899.Мы добавляем D&A, которые являются безналичными расходами, к NOPAT, и получаем в общей сложности 43 031. Затем мы вычитаем любые изменения капитальных затрат, в данном случае 15 000, и получаем промежуточный итог 28 031. Наконец, мы вычитаем все изменения в чистом оборотном капитале, в данном случае 3 175, и получаем значение FCFF 24 856 .

3 Альтернативные формулы FCFF

Когда финансовый аналитик Станьте сертифицированным аналитиком финансового моделирования и оценки (FMVA) Сертификат финансового моделирования и оценки CFI (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере.Запишитесь сегодня! моделирует бизнес, они могут иметь доступ только к частичной информации из определенных источников. Это особенно верно в отношении прямых инвестиций, поскольку частные компании не имеют строгих требований к отчетности, которые предъявляются к публичным компаниям. Вот еще несколько эквивалентных формул, которые можно использовать для расчета FCFF.

FCFF = NI + D&A + INT (1 — НАЛОГОВАЯ СТАВКА) — CAPEX — Δ Net WC

Где:

NI = Чистая прибыль

D&A = Амортизация

Int = Процентные расходы

CAPEX = Капитальные затраты

Δ Чистая WC = Чистое изменение оборотного капитала

FCFF = CFO + INT (1-Tax Rate) — CAPEX

Где:

CFO = Денежный поток от операций

INT = Процентные расходы

CAPEX = капитальные затраты

EBIT * (1 — налоговая ставка) + D&A — Δ чистая WC — CAPEX

Где:

EBIT = прибыль до уплаты процентов и налогов

D&A = амортизация

CAPEX = Капитальные затраты

Δ Чистая WC = чистое изменение в оборотном капитале

Свободный денежный поток без рычага и рычаг

FCFF vs FCFEFCFF vs FCFE Существует два типа свободных денежных потоков: свободный денежный поток на фирму (FCFF), обычно называемый безрычажным свободным денежным потоком; и свободный денежный поток к собственному капиталу (FCFE), обычно называемый свободным денежным потоком с рычагом.Важно понимать разницу между FCFF и FCFE как ставкой дисконтирования и числителем оценки или безрычажным свободным денежным потоком против леверизованного свободного денежного потока. Различие между ними можно объяснить тем фактом, что свободный денежный поток для фирмы исключает влияние процентных платежей и чистого увеличения / уменьшения долга, в то время как эти статьи учитываются для FCFE. Свободный денежный поток к собственному капиталу Свободный денежный поток к собственному капиталу (FCFE) Свободный денежный поток к собственному капиталу (FCFE) — это сумма денежных средств, генерируемых бизнесом, которые могут быть потенциально распределены между акционерами.Он рассчитывается как денежные средства от операций за вычетом капитальных затрат. Это руководство предоставит подробное объяснение того, почему это важно и как его рассчитать, а некоторые из них также являются популярным способом оценки эффективности бизнеса и его способности генерировать денежные средства исключительно для инвесторов в акционерный капитал. Он особенно используется в моделях выкупа с использованием заемных средств (LBO).

Видео Объяснение денежного потока

Посмотрите это короткое видео, чтобы быстро понять различные типы денежных потоков, которые обычно встречаются в финансовом анализе, включая прибыль до вычета процентов, налогов, износа и амортизации (EBITDA), денежный поток (CF) , Свободный денежный поток (FCF), свободный денежный поток к фирме (FCFF) и свободный денежный поток к собственному капиталу (FCFE).

Дополнительные ресурсы

Спасибо за то, что прочитали это руководство по свободному денежному потоку для фирмы. У CFI есть отраслевой курс, в котором вы узнаете, как построить модель оценки DCF для горнодобывающей промышленности. Курс финансовой модели и оценки для горнодобывающей промышленности является факультативным для получения сертификата FMVA ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат финансового моделирования и оценки CFI (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере. .Запишитесь сегодня !. Вот некоторые другие ресурсы CFI:

- EBITDAEBITDAEBITDA или Прибыль до вычета процентов, налогов, амортизации и амортизации — это прибыль компании до того, как будет произведен какой-либо из этих чистых вычетов. EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала. Формула, примеры

- EBITEBIT GuideEBIT означает прибыль до уплаты процентов и налогов и является одним из последних промежуточных итогов в отчете о прибылях и убытках перед чистой прибылью.EBIT также иногда называют операционным доходом, потому что он определяется путем вычета всех операционных расходов (производственных и непроизводственных затрат) из выручки от продаж.

- CAPMC Модель ценообразования капитальных активов (CAPM) Модель ценообразования капитальных активов (CAPM) — это модель, которая описывает взаимосвязь между ожидаемой доходностью и риском ценной бумаги. Формула CAPM показывает, что доходность ценной бумаги равна безрисковой доходности плюс премия за риск, основанная на бета-версии этой ценной бумаги

- Unlevered BetaUnlevered Beta / Asset BetaUnlevered Beta (Asset Beta) — это волатильность доходности для бизнеса, без учета его финансового рычага.Он учитывает только свои активы.

Как рассчитать FCFE из чистой прибыли

Как рассчитать FCFE из чистой прибыли

Свободный денежный поток к собственному капиталу (FCFE) Свободный денежный поток к собственному капиталу (FCFE) Свободный денежный поток к собственному капиталу (FCFE) — это сумма денежных средств бизнес генерирует, который может быть потенциально распределен среди акционеров. Он рассчитывается как денежные средства от операций за вычетом капитальных затрат. Это руководство предоставит подробное объяснение того, почему это важно и как его рассчитать, и некоторые из них могут быть рассчитаны с использованием чистого дохода. Чистый доход Чистый доход — это ключевая статья не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах.Несмотря на то, что он достигается посредством использования формулы свободного денежного потока в фирму (FCFF), свободный денежный поток в фирму (FCFF) FCFF или свободный денежный поток в фирму — это денежный поток, доступный для всех поставщиков финансирования в бизнесе. держатели долга, держатели привилегированных акций, держатели обыкновенных акций. Это сумма денежных средств, генерируемых компанией, которые потенциально могут быть распределены между акционерами компании. При использовании внутреннего метода оценки, такого как модель оценки дисконтированного денежного потока (DCF), Формула DCF дисконтированного денежного потока В этой статье формула DCF разбивается на простые термины с примерами и видео расчета.Научитесь определять стоимость бизнеса. Аналитик может использовать FCFE в качестве денежного потока бизнеса. Cash FlowCash Flow (CF) — это увеличение или уменьшение суммы денег, имеющейся у компании, учреждения или отдельного лица. В финансах этот термин используется для описания суммы наличных денег (валюты), которые генерируются или потребляются в определенный период времени. Есть много типов способности генерировать CF.

FCFE отличается от свободного денежного потока для фирмы (FCFF), который указывает сумму денежных средств, полученных для всех держателей ценных бумаг компании (как инвесторов, так и кредиторов).

FCFE по формуле чистого дохода

Свободный денежный поток в капитал (FCFE) можно рассчитать разными способами. Чтобы рассчитать FCFE из чистой прибыли, нам нужно взглянуть на формулу и разбить ее. Вот формула для расчета FCFE из чистой прибыли:

FCFE = Чистая прибыль + Амортизация и амортизация — CapEx — Δ Рабочий капитал + Чистые заимствования

Однако FCFE обычно рассчитывается с использованием свободного денежного потока для фирмы. (FCFF) формула.Чтобы согласовать это, давайте посмотрим, как мы получаем FCFE из FCFF. Вот формула для FCFF:

FCFF = Чистая прибыль + Износ и амортизация — CapEx — Δ Оборотный капитал + Процентные расходы (1 — t)

Где:

- FCFF — Свободный денежный поток для Фирма

- CapEx — Капитальные затраты

- ΔРабочий капитал — Чистое изменение оборотного капитала

- т — Налоговая ставка

Обратите внимание, что FCFE и FCFF имеют очень похожие условия, такие как амортизация, капитальные затраты и изменения в оборотном капитале.Основное различие между FCFF и FCFE заключается в влиянии процентных расходов и их налоговых льгот. Налоговый щит. Налоговый щит — это допустимый вычет из налогооблагаемой прибыли, который приводит к уменьшению причитающихся налогов. Стоимость этих щитов зависит от действующей налоговой ставки для корпорации или физического лица. Общие расходы, подлежащие вычету, включают износ, амортизацию, выплаты по ипотеке и процентные расходы. Следовательно, FCFE можно рассчитать по формуле FCFF:

FCFE = FCFF + Чистое заимствование — процентные расходы (1 — t)

FCFE из формулы чистого дохода и финансовой отчетности

Аналитик, который рассчитывает бесплатные денежные потоки в капитал в финансовой модели должны иметь возможность быстро перемещаться по финансовой отчетности компании.Основная причина заключается в том, что все исходные данные, необходимые для расчета показателя, взяты из финансовой отчетности. Приведенное ниже руководство поможет вам быстро и правильно включить FCFE из расчета чистой прибыли в финансовую модель.

- Чистая прибыль: Чистую прибыль (также называемую чистой прибылью) можно найти в нижней части отчета о прибылях и убытках. Кроме того, чистая прибыль указывается в отчете о движении денежных средств при расчете денежных потоков от операционной деятельности.Каждый расчет денежного потока от операционной деятельности начинается с чистой прибыли. Поскольку многие другие исходные данные также берутся из отчета о движении денежных средств, рекомендуется использовать финансовый отчет для привязки чистой прибыли к расчетам FCFE.

- Амортизация: Расходы на износ и амортизацию отражаются в отчете о прибылях и убытках компании в разделе «Расходы». В разделе отслеживается валовая прибыль компании. Как и чистая прибыль, амортизационные расходы также указаны в отчете о движении денежных средств в разделе «Операционные средства».

- CapEx: Капитальные затраты (CapEx) можно найти в отчете о движении денежных средств в разделе «Денежные средства от инвестиций».

- Изменение оборотного капитала (также может обозначаться как ΔWorking Capital) рассчитывается в отчете о движении денежных средств компании в разделе «Денежные средства от операций».

- Чистый долг: Сумма чистого долга также указана в отчете о движении денежных средств в разделе «Денежные средства от инвестиций».

Дополнительные ресурсы

CFI является официальным поставщиком Аналитика финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Аналитик финансового моделирования и оценки CFI (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере.Запишитесь сегодня! программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжить изучение и развитие ваших знаний в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Капитальные затраты Капитальные затраты Капитальные затраты (сокращенно CapEx) — это оплата наличными или кредитом для покупки долгосрочных материальных средств. или основные средства, используемые в

- Как связаны 3 финансовых отчета Как связаны 3 финансовых отчета Как связаны между собой 3 финансовых отчета? Мы объясняем, как связать 3 финансовых отчета вместе для финансового моделирования и

- Прогнозирование статей отчета о прибылях и убытках Прогнозирование статей отчета о прибылях и убытках Мы обсуждаем различные методы прогнозирования статей отчета о прибылях и убытках.Прогнозирование строк отчета о прибылях и убытках начинается с выручки от продаж, затем затраты

- Собственный капитал Собственник Собственный капитал Собственник определяется как доля от общей стоимости активов компании, на которую могут претендовать владельцы (индивидуальное предприятие или товарищество) и акционеры (если это корпорация). Он рассчитывается путем вычитания всех обязательств из общей стоимости актива (Капитал = Активы — Обязательства).

Свободный денежный поток для фирмы (FCFF) Определение

Что такое свободный денежный поток для фирмы (FCFF)?

Свободный денежный поток для фирмы (FCFF) представляет собой сумму денежного потока от операций, доступного для распределения после учета амортизационных расходов, налогов, оборотного капитала и инвестиций.FCFF — это показатель прибыльности компании после всех затрат и реинвестиций. Это один из многих критериев, используемых для сравнения и анализа финансового состояния фирмы.

Ключевые выводы

- Свободный денежный поток для фирмы (FCFF) представляет собой денежный поток от операций, доступных для распределения после учета амортизационных расходов, налогов, оборотного капитала и инвестиций.

- Свободный денежный поток, возможно, является наиболее важным финансовым показателем стоимости акций компании.

- Положительное значение FCFF указывает на то, что у фирмы есть денежные средства, оставшиеся после расходов.

- Отрицательное значение указывает на то, что фирма не получила достаточного дохода для покрытия своих затрат и инвестиционной деятельности.

Понимание свободного денежного потока

Понимание свободного денежного потока в фирме (FCFF)

FCFF представляет собой денежные средства, доступные инвесторам после того, как компания оплатит все свои бизнес-расходы, инвестирует в оборотные активы (например, товарно-материальные запасы) и инвестирует в долгосрочные активы (например,г., оборудование). FCFF включает держателей облигаций и акционеров в качестве бенефициаров при рассмотрении денег, оставшихся для инвесторов.

Расчет FCFF является показателем деятельности компании и ее результатов. FCFF учитывает все поступления денежных средств в виде выручки, все оттоки денежных средств в виде обычных расходов и все реинвестированные денежные средства для развития бизнеса. Деньги, оставшиеся после проведения всех этих операций, представляют собой FCFF компании.

Свободный денежный поток, возможно, является наиболее важным финансовым показателем стоимости акций компании.Стоимость / цена акции считается суммой ожидаемых будущих денежных потоков компании. Однако цены на акции не всегда точны. Понимание FCFF компании позволяет инвесторам проверить, справедливо ли оценена акция. FCFF также представляет собой способность компании выплачивать дивиденды, проводить обратный выкуп акций или возвращать держателям долга. Любой инвестор, желающий инвестировать в корпоративные облигации или публичный капитал компании, должен проверить ее FCFF.

Положительное значение FCFF указывает на то, что у фирмы есть денежные средства, оставшиеся после расходов.Отрицательное значение указывает на то, что фирма не получила достаточного дохода для покрытия своих затрат и инвестиционной деятельности. В последнем случае инвестору следует копнуть глубже, чтобы понять, почему затраты и инвестиции превышают доходы. Это может быть результатом конкретной бизнес-цели, например, в быстрорастущих технологических компаниях, которые постоянно вкладывают средства извне, или сигналом о финансовых проблемах.

Расчет свободного денежного потока для фирмы (FCFF)

Расчет FCFF может иметь несколько форм, и важно понимать каждую версию.Наиболее распространенное уравнение следующее:

Взаимодействие с другими людьми FCFF знак равно NI + NC + ( я × ( 1 — TR ) ) — LI — IWC где: NI знак равно Чистый доход NC знак равно Безналичные платежи я знак равно Интерес TR знак равно Ставка налога LI знак равно Долгосрочные инвестиции IWC знак равно Инвестиции в оборотный капитал \ begin {align} & \ text {FCFF} = \ text {NI} + \ text {NC} + (\ text {I} \ times (1 — \ text {TR})) — \ text {LI} — \ text {IWC} \\ & \ textbf {где:} \\ & \ text {NI} = \ text {Чистый доход} \\ & \ text {NC} = \ text {Неденежные сборы} \\ & \ text {I} = \ text {Проценты} \\ & \ text {TR} = \ text {Налоговая ставка} \\ & \ text {LI} = \ text {Долгосрочные инвестиции} \\ & \ text {IWC} = \ text {Инвестиции в оборотный капитал} \\ \ end {align} FCFF = NI + NC + (I × (1 − TR)) — LI − IWC, где: NI = чистая прибыль, NC = неденежные сборы, I = проценты, TR = налоговая ставка, LI = долгосрочные инвестиции, IWC = инвестиции в оборотный капитал.

Свободный денежный поток для фирмы также можно рассчитать с использованием других формулировок.Другие формулировки приведенного выше уравнения включают:

Взаимодействие с другими людьми FCFF знак равно Финансовый директор + ( IE × ( 1 — TR ) ) — CAPEX где: Финансовый директор знак равно Денежный поток от операций IE знак равно Расходы в процентах CAPEX знак равно Капитальные расходы \ begin {align} & \ text {FCFF} = \ text {CFO} + (\ text {IE} \ times (1 — \ text {TR})) — \ text {CAPEX} \\ & \ textbf {где: } \\ & \ text {CFO} = \ text {Денежный поток от операций} \\ & \ text {IE} = \ text {Процентные расходы} \\ & \ text {CAPEX} = \ text {Капитальные затраты} \\ \ end {выровнен} FCFF = CFO + (IE × (1 − TR)) — CAPEX, где: CFO = денежный поток от операций IE = процентные расходы CAPEX = капитальные затраты

Взаимодействие с другими людьми FCFF знак равно ( EBIT × ( 1 — TR ) ) — D — LI — IWC где: EBIT знак равно Прибыль до уплаты процентов и налогов D знак равно Амортизация \ begin {align} & \ text {FCFF} = (\ text {EBIT} \ times (1 — \ text {TR})) — \ text {D} — \ text {LI} — \ text {IWC} \\ & \ textbf {где:} \\ & \ text {EBIT} = \ text {Прибыль до уплаты процентов и налогов} \\ & \ text {D} = \ text {Амортизация} \\ \ end {выровнено} FCFF = (EBIT × (1 − TR)) — D − LI − IWC, где: EBIT = прибыль до уплаты процентов и налогов, D = амортизация.

Взаимодействие с другими людьми FCFF знак равно ( EBITDA × ( 1 — TR ) ) + ( D × TR ) — LI FCFF знак равно — IWC где: EBITDA знак равно Прибыль до вычета процентов, налогов, амортизации и амортизация \ begin {align} & \ text {FCFF} = (\ text {EBITDA} \ times (1 — \ text {TR})) + (\ text {D} \ times \ text {TR}) — \ text {LI } \\ & \ phantom {\ text {FCFF} =} — \ text {IWC} \\ & \ textbf {где:} \\ & \ text {EBITDA} = \ text {Прибыль до вычета процентов, налогов и амортизации} \ \ & \ text {и амортизация} \\ \ end {выровнены} FCFF = (EBITDA × (1 − TR)) + (D × TR) −LIFCFF = −IWC, где: EBITDA = прибыль до вычета процентов, налогов, износа и амортизации.

Пример свободного денежного потока для фирмы в реальном мире (FCFF)

Если мы посмотрим на отчет Exxon о движении денежных средств, мы увидим, что у компании было 8 долларов.Операционный денежный поток (внизу, синий) в 2018 году составил 519 миллиардов долларов. Компания также инвестировала в новые машины и оборудование, купив активы на сумму 3,349 миллиарда долларов (синим цветом). Покупка представляет собой денежные затраты на капитальные затраты (CAPEX). За тот же период Exxon выплатила 300 миллионов долларов в качестве процентов при 30% ставке налога.

Изображение Сабрины Цзян © Investopedia 2020FCFF можно рассчитать, используя эту версию формулы:

Взаимодействие с другими людьми FCFF знак равно Финансовый директор + ( IE × ( 1 — TR ) ) — CAPEX \ begin {align} & \ text {FCFF} = \ text {CFO} + (\ text {IE} \ times (1 — \ text {TR})) — \ text {CAPEX} \\ \ end {выравнивается} FCFF = CFO + (IE × (1 − TR)) — CAPEX

В приведенном выше примере FCFF будет рассчитываться следующим образом:

Взаимодействие с другими людьми FCFF знак равно $ 8 , 5 1 9 Миллион + ( $ 3 0 0 Миллион × ( 1 — .3 0 ) ) — FCFF знак равно $ 3 , 3 4 9 Миллион знак равно $ 5 . 3 8 Миллиард \ begin {align} \ text {FCFF} = & \ \ 8 519 $ \ text {Million} + (\ 300 $ \ text {Million} \ times (1 — 0,30)) — \\ \ phantom {\ text {FCFF} = } & \ \ 3 349 долл. США \ text {Миллион} \\ = & \ \ 5,38 долл. США \ text {Миллиард} \\ \ end {выровнено} FCFF = FCFF == 8 519 миллионов долларов + (300 миллионов долларов × (1 — 0,30)) — 3 349 миллионов долларов 5,38 миллиардов долларов

Разница между денежным потоком и свободным денежным потоком для фирмы (FCFF)

Денежный поток — это чистая сумма денежных средств и их эквивалентов, переводимых в компанию и из нее.Положительный денежный поток указывает на то, что ликвидные активы компании увеличиваются, что позволяет ей погашать долги, реинвестировать в свой бизнес, возвращать деньги акционерам и оплачивать расходы.

Денежный поток указывается в отчете о движении денежных средств, который содержит три раздела с подробным описанием деятельности. Эти три раздела представляют собой денежный поток от операционной деятельности, инвестиционной деятельности и финансовой деятельности.

FCFF — это денежные потоки, которые компания создает в ходе своей деятельности после вычета любых денежных затрат на инвестиции в основные средства, такие как основные средства, и после учета амортизационных расходов, налогов, оборотного капитала и процентов.Другими словами, свободный денежный поток для фирмы — это денежные средства, оставшиеся после того, как компания оплатила свои операционные расходы и капитальные затраты.

Особые соображения

Несмотря на то, что он предоставляет множество ценной информации, которую ценят инвесторы, FCFF не является безошибочным. У хитрых компаний все еще есть свобода действий, когда дело доходит до бухгалтерской ловкости. Без нормативного стандарта для определения FCFF инвесторы часто расходятся во мнениях относительно того, какие именно статьи следует и не следует рассматривать как капитальные затраты.

Таким образом, инвесторы должны следить за компаниями с высоким уровнем FCFF, чтобы видеть, не занижают ли эти компании капитальные затраты, исследования и разработки. Компании также могут временно увеличить FCFF за счет увеличения объема платежей, ужесточения политики сбора платежей и истощения запасов. Эти действия уменьшают текущие обязательства и изменяют оборотный капитал, но последствия, вероятно, будут временными.

финансовых формул (с калькуляторами)

Люди из всех слоев общества, от студентов, биржевых маклеров и банкиров; риэлторам, домовладельцам и управляющим находят финансовые формулы невероятно полезными в повседневной жизни.Независимо от того, используете ли вы финансовые формулы для личных или по причинам образования, наличие доступа к правильным финансовым формулам может помочь улучшить вашу жизнь.

Независимо от того, в какой финансовой сфере вы работаете или изучаете, от корпоративных финансов до банковского дела, все они построены на тот же фундамент стандартных формул и уравнений. Хотя некоторые из этих сложных формул могут сбить с толку обычного человека, мы помочь, внося вам ясность.

Имеете ли вы дело со сложными процентами, аннуитетами, акциями или облигациями, инвесторы должны иметь возможность эффективно оценивать уровень ценности или достоинства их финансовых показателей.Это делается путем оценки будущей прибыли и ее расчета относительно текущая стоимость или эквивалентная норма прибыли.

FinanceFormulas.net может помочь.

Финансовая информация и калькуляторы на сайте FinanceFormulas.net предназначены не только для профессионалов, но и для всех, кто потребность в фундаментальных формулах, уравнениях и основных вычислениях, составляющих мир финансов. От студентов колледжа которые изучают финансы и бизнес, до профессионалов, занимающихся корпоративными финансами, FinanceFormulas.сеть поможет вам найти финансовые формулы, уравнения и калькуляторы, необходимые для достижения успеха.

Кто может получить наибольшую выгоду от FinanceFormulas.net?

Студенты, изучающие финансы и бизнес, могут использовать формулы и калькуляторы, бесплатно предоставляемые FinanceFormulas.net в качестве постоянного справочника, во время учебы в школе, затем во время работы в мир финансов.

Люди, уже работающие в сфере бизнеса , которые могут иметь Если вы забыли, как использовать определенную формулу или набор уравнений, наши инструменты станут бесценным ресурсом.FinanceFormulas.net не только упрощает поиск формулы, уравнения или калькулятора, которые вы ищете, мы упрощаем добавление формулы в закладки, чтобы вы больше никогда не придется тратить время на поиск нужного инструмента.

Любой . Люди любого возраста могут пользоваться калькуляторами в FinanceFormulas.net, чтобы помочь им справляться с финансовыми трудностями повседневной жизни. Ипотека, задолженность по кредитной карте или понимание академической оценки вашего инвестиции, такие как акции и облигации, он имеет доступ к правильным формулам, уравнениям и калькуляторам, которые могут помочь вам проложите свой путь к финансово благополучной жизни.

Планируете ли вы использовать бесплатные формулы, предоставляемые FinanceFormulas.net, для личного или академического использования, FinanceFormulas.net здесь, чтобы помочь вам найти банковские формулы, формулы акций и облигаций, корпоративные или прочие формулы, которые вам нужны.

Вернуться к началу

Оценка свободного денежного потока

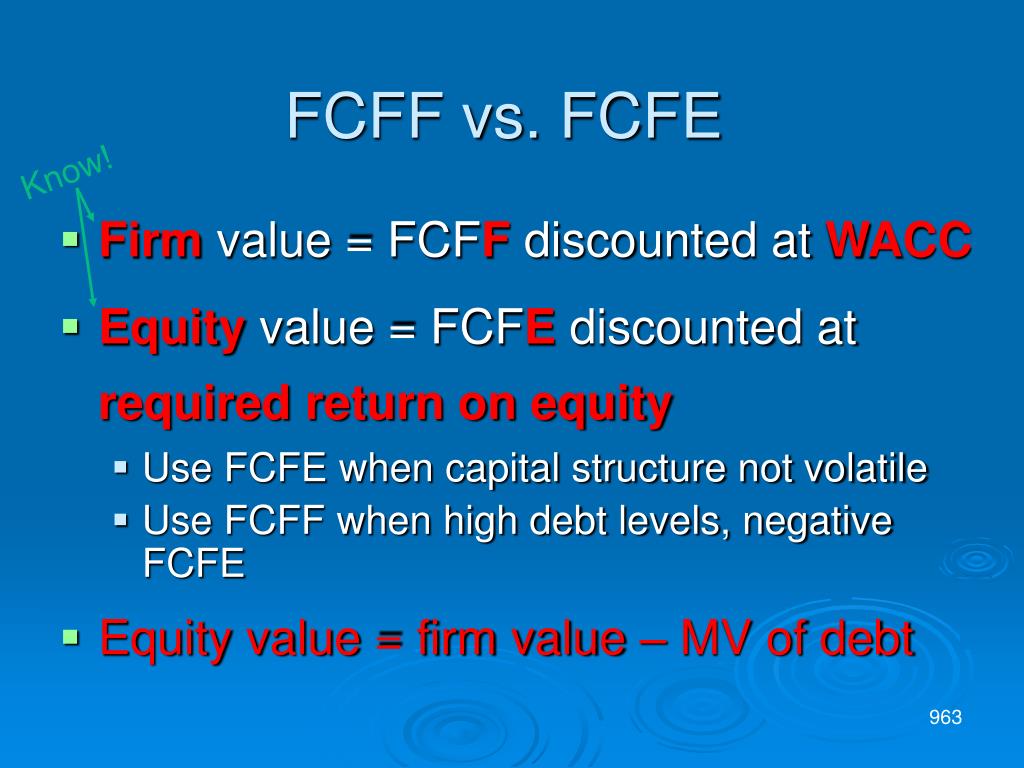

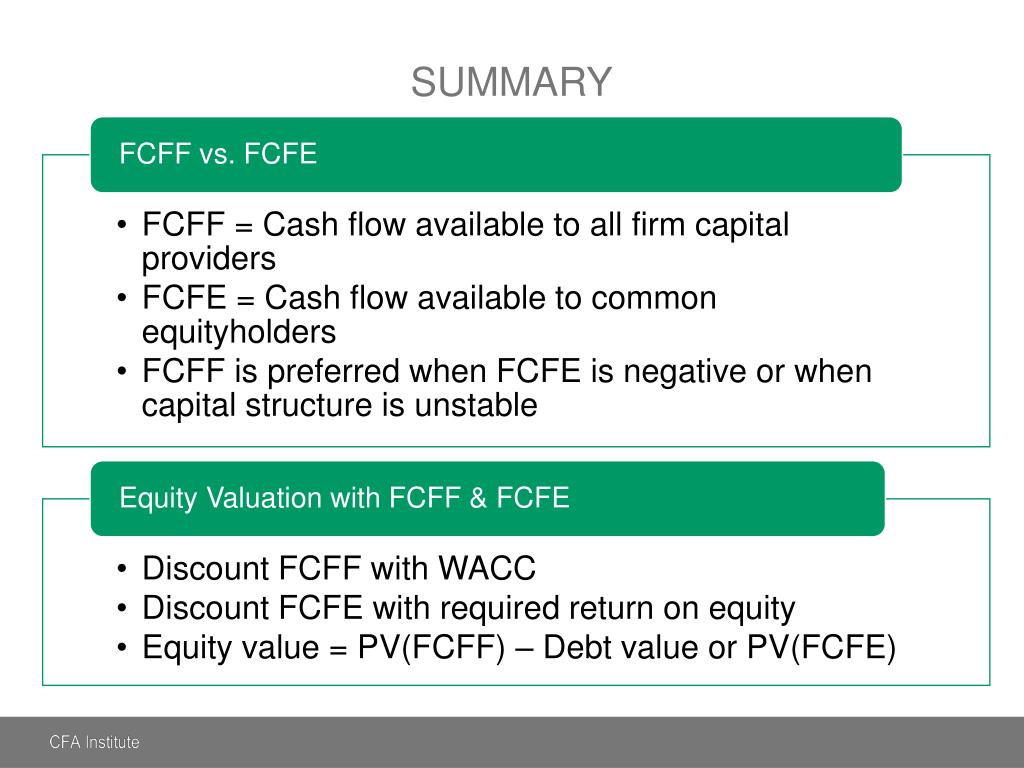

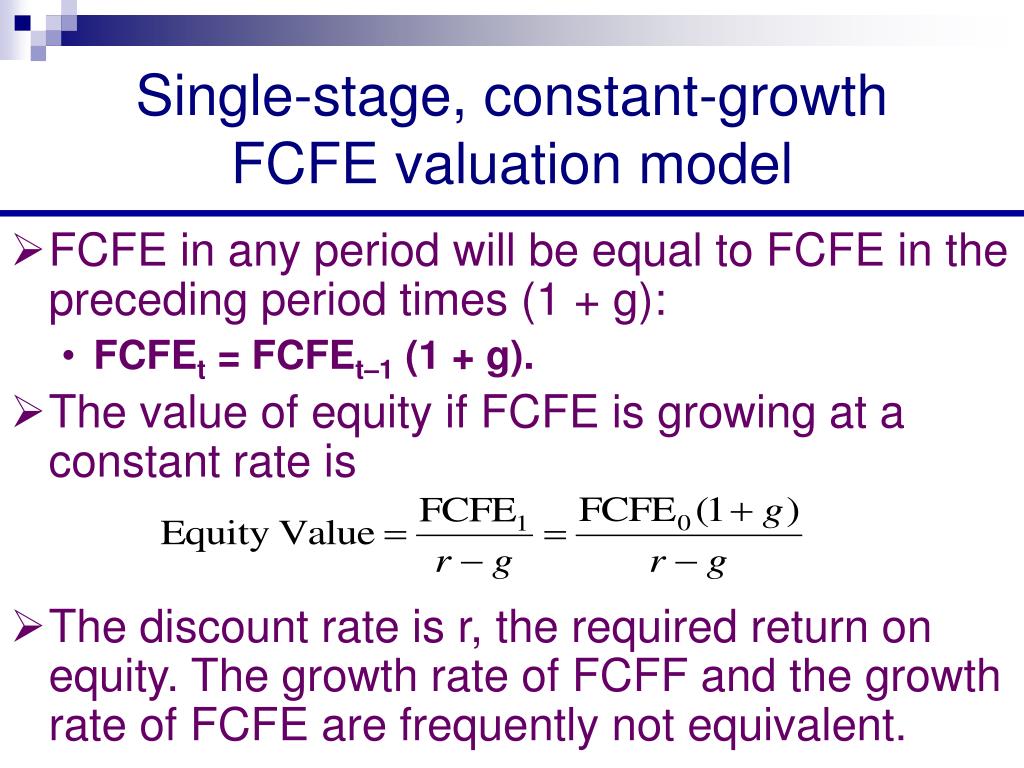

Модели дисконтированных денежных потоков широко используются аналитиками для оценки компаний.

Свободный денежный поток для фирмы (FCFF) и свободный денежный поток в капитал (FCFE) — это денежные средства. потоки, доступные, соответственно, всем инвесторам в компании и общим акционеры.

Аналитики любят использовать свободный денежный поток (FCFF или FCFE) в качестве прибыли

, если компания не выплачивает дивиденды;

, если компания выплачивает дивиденды, но выплаченные дивиденды значительно отличаются от способность компании выплачивать дивиденды;

, если свободные денежные потоки соответствуют рентабельности в течение разумного периода прогноза с которая удобна аналитику; или

, если инвестор придерживается контрольной точки зрения.

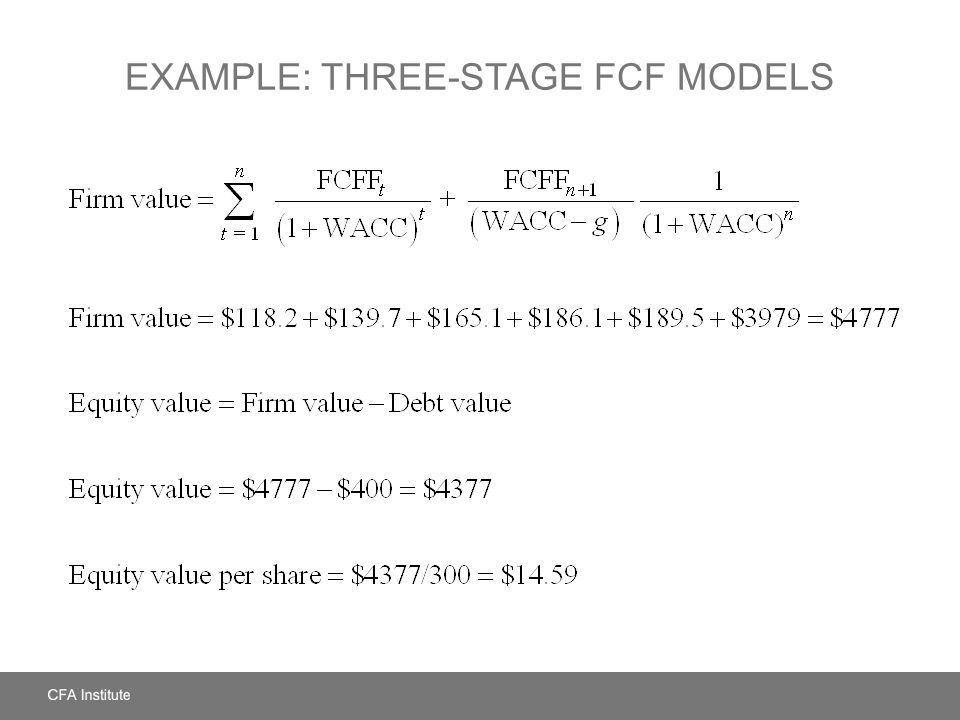

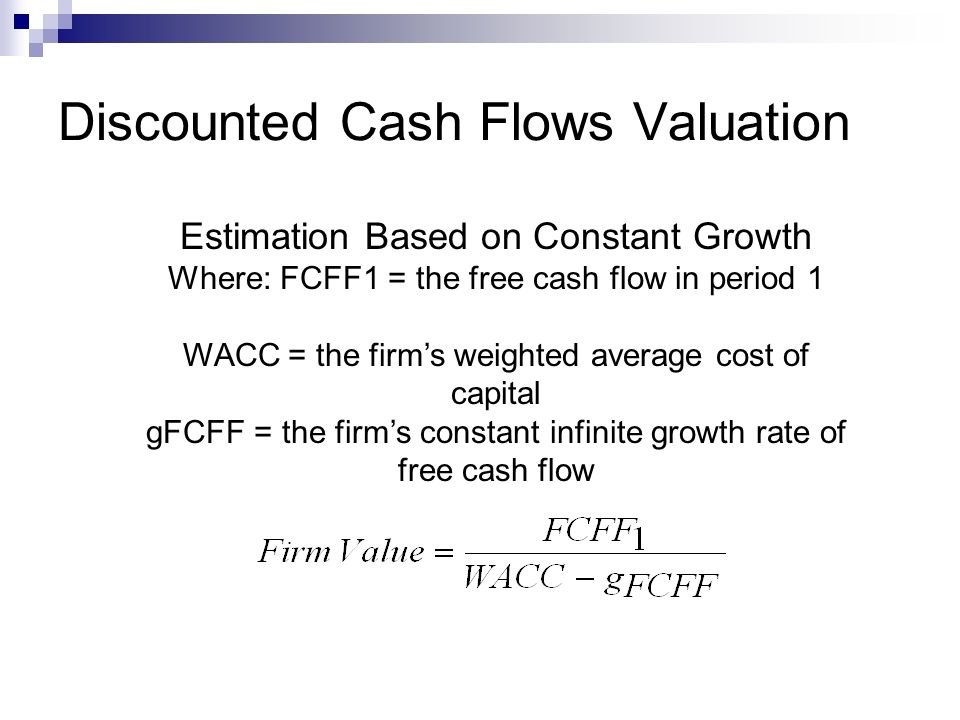

Метод оценки FCFF оценивает стоимость фирмы как приведенную стоимость будущие FCFF, дисконтированные по средневзвешенной стоимости капитала:

Фирменное значение = ∑t = 1∞FCFFt (1 + WACC) t.

Стоимость капитала — это стоимость фирмы за вычетом стоимости ее долга:

Стоимость капитала = Стоимость фирмы — Рыночная стоимость долга.

Деление общей стоимости капитала на количество акций в обращении дает значение за акцию.

Формула WACC:

WACC = MV (Долг) MV (Долг) + MV (Собственный капитал) rd (1 — Налоговая ставка) + MV (Собственный капитал) MV (Долг) + MV (Собственный капитал) r.

Стоимость фирмы, если FCFF растет с постоянной скоростью, составляет

Фирменное значение = FCFF1WACC − g = FCFF0 (1 + g) WACC − g.

При методе оценки FCFE стоимость капитала может быть определена путем дисконтирования. FCFE при требуемой норме рентабельности капитала, r :

Стоимость капитала = ∑t = 1∞FCFEt (1 + r) t.

Деление общей стоимости капитала на количество акций в обращении дает значение за акцию.

Стоимость капитала, если FCFE растет с постоянной скоростью, составляет

.Стоимость капитала = FCFE1r − g = FCFE0 (1 + g) r − g.

FCFF и FCFE часто рассчитываются исходя из чистой прибыли:

FCFF = NI + NCC + Int (1 — налоговая ставка) — FCInv — WCInv.

FCFE = NI + NCC — FCInv — WCInv + Чистое заимствование.

FCFF и FCFE связаны друг с другом следующим образом:

FCFE = FCFF — Int (1 — налоговая ставка) + Чистый заем.

FCFF и FCFE можно рассчитать исходя из денежного потока от операций:

FCFF = CFO + Int (1 — налоговая ставка) — FCInv.

FCFE = CFO — FCInv + Чистое заимствование.

FCFF также можно рассчитать из EBIT или EBITDA:

FCFF = EBIT (1 — Ставка налога) + Деп — FCInv — WCInv.

FCFF = EBITDA (1 — Ставка налога) + Деп (ставка налога) — FCInv — WCInv.

FCFE можно найти с помощью FCFE = FCFF — Int (1 — налоговая ставка) + Чистое заимствование.

Поиск финансового директора, FCFF и FCFE может потребовать тщательной интерпретации корпоративных финансовых заявления. В некоторых случаях необходимая информация может быть непрозрачной.

Компоненты прибыли, такие как чистая прибыль, EBIT, EBITDA и CFO, не должны использоваться в качестве денежные потоки меры для оценки фирмы.Эти компоненты дохода либо учитываются дважды. или игнорировать части потока денежных средств.

FCFF или FCFE можно легко адаптировать для сложных структуры капитала, такие как те, которые включают привилегированные акции.

Общее выражение для двухэтапной модели оценки FCFF:

Фирменное значение = ∑t = 1nFCFFt (1 + WACC) t + FCFFn + 1 (WACC − g) 1 (1 + WACC) n.

Общее выражение для двухэтапной модели оценки FCFE:

Стоимость капитала = ∑t = 1nFCFEt (1 + r) t + (FCFEn + 1r − g) [1 (1 + r) n].

Одна обычная двухступенчатая модель предполагает постоянную скорость роста на каждой стадии, а вторая общая модель предполагает снижение темпов роста на Этапе 1 с последующим долгосрочным устойчивым скорость роста на Этапе 2.

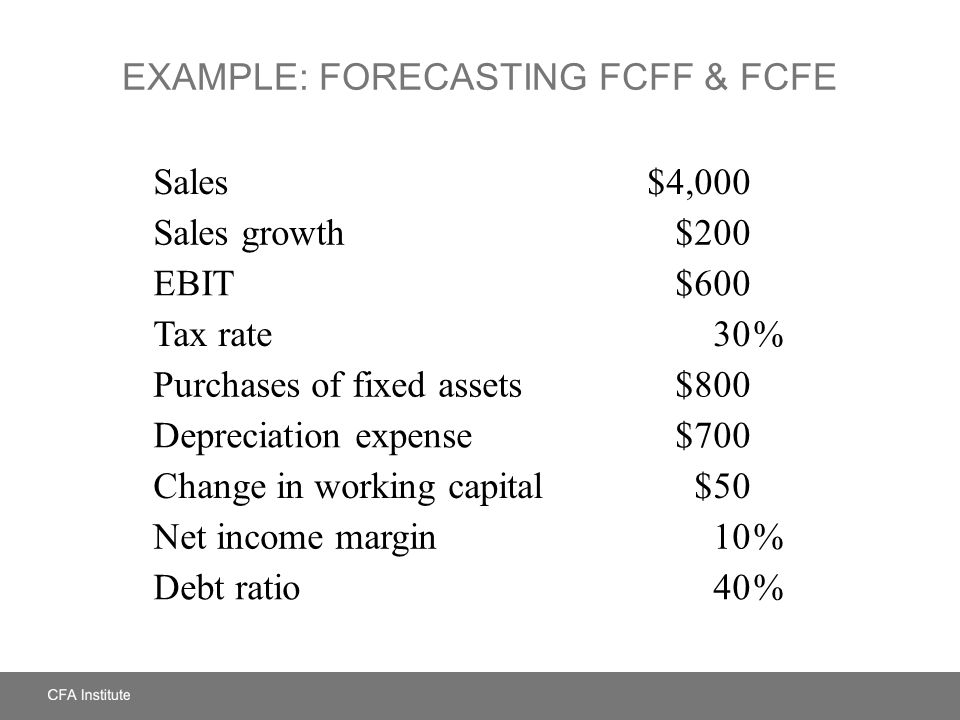

Для прогнозирования FCFF и FCFE аналитики строят множество моделей различной сложности. Общий подход — прогнозировать продажи с учетом прибыльности, инвестиций и финансирования. получено из изменений в продажах.

Трехэтапные модели часто считаются хорошим приближением для потоков денежных средств. которые, в действительности, колеблются из года в год.

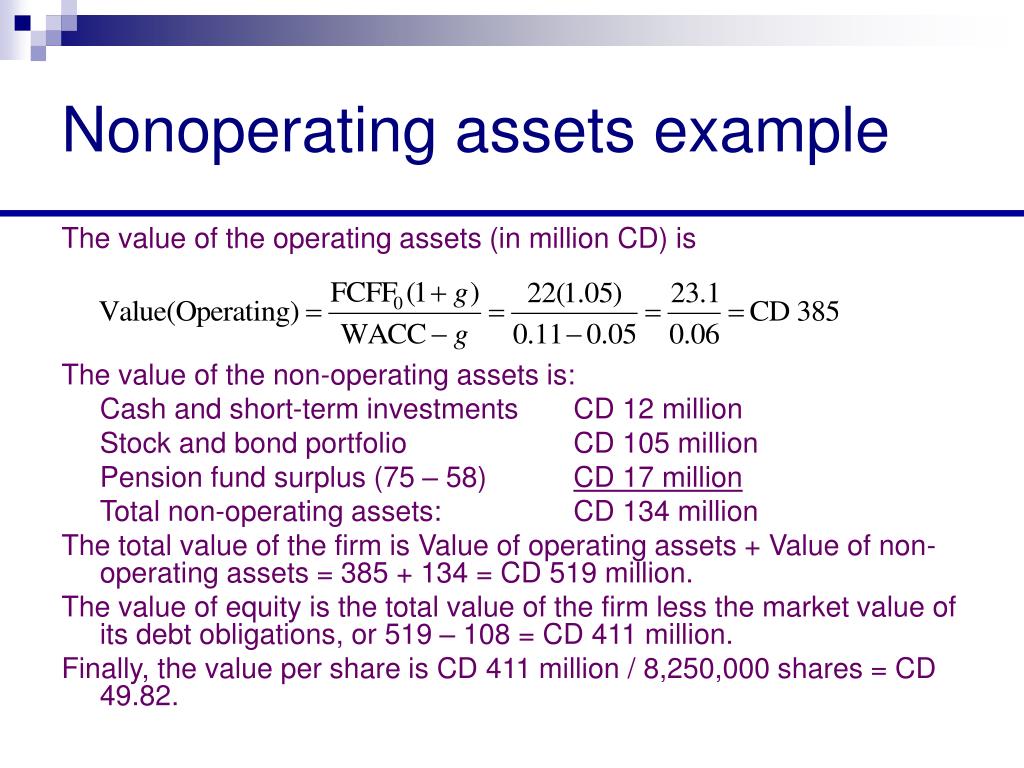

Внеоперационные активы, такие как излишки денежных средств и обращающиеся на рынке ценные бумаги, внеоборотные инвестиции ценные бумаги и необслуживаемые активы обычно отделены от операционных ресурсы. Они оцениваются отдельно, а затем добавляются к стоимости операционной деятельности компании. активы, чтобы определить общую стоимость фирмы.

формул, вычислений и полное руководство

Получите БЕСПЛАТНЫЙ

Дисконтированный денежный поток (DCF) Видеоруководство, серияМастер финансового моделирования , как оно выполняется в реальной жизни , с помощью нашего простого трехэтапного метода

БЕСПЛАТНЫЙ МГНОВЕННЫЙ ДОСТУПБесплатное видеоурок по DCF, серия

Мастер финансового моделирования в реальной жизни.

Что такое безрычажный свободный денежный поток (FCF)?

Безрычажный свободный денежный поток, также известный как UFCF или свободный денежный поток для фирмы (FCFF), является мерой денежного потока компании, который включает только статей, которые:

- Связано или «доступно» всем инвесторам компании — Долговые, Акционерные, Привилегированные и другие (другими словами, «Свободный денежный поток для ВСЕХ инвесторов») И

- Повторяющиеся для основных бизнес-операций компании .

Вы можете увидеть, как мы рассчитываем это в реальной жизни для Steel Dynamics (STLD), на скриншоте нашей модели DCF для компании ниже:

Мы используем безрычажный свободный денежный поток в анализе дисконтированного денежного потока (DCF) для оценки компании, и мы начинаем с прогнозирования безрычажного свободного денежного потока компании на 5, 10 или даже 20 лет.