Желтая гончая принесла что-то круглое!

Новый год принес множество изменений, особенно в сфере налогообложения. Внесены изменения в различные главы Налогового кодекса Российской Федерации, в том числе в Налог на прибыль организаций, НДФЛ, УСН, Страховые взносы, Налог на имущество и многие другие.

В данной статье будут рассмотрены те изменения, которые касаются большинства юридических и физических лиц в Российской Федерации.

Восстановление налога на имущество физических лиц

В соответствии со статьей 381.1, внесенной в главу 30 НК РФ, льгота по налогу на имущество организаций в отношении недвижимого имущества, приобретенного после 1 января 2013 года, сохраняется в 2018 году при условии принятия такого решения на региональном уровне .

В главу 380 НК РФ добавлен пункт 3.3, устанавливающий, что ставки налога, определяемые субъектами Российской Федерации в отношении не облагаемого налогом недвижимого имущества, в 2018 году не должны превышать 1,1 %9. 0003

0003

Регионы определяют на 2018 год наличие налоговых льгот, а также налоговую ставку в случае их отсутствия.

Налоговая ставка 0% установлена для Москвы и Московской области на период с 2018 по 2020 год в отношении недвижимого имущества, учитываемого в составе основных средств с 1 января 2013 года, за известными исключениями.

Учитывая расчет максимальной ставки в НК РФ только на 2018 год, возможен ее пересмотр на 2019 и последующие годы.

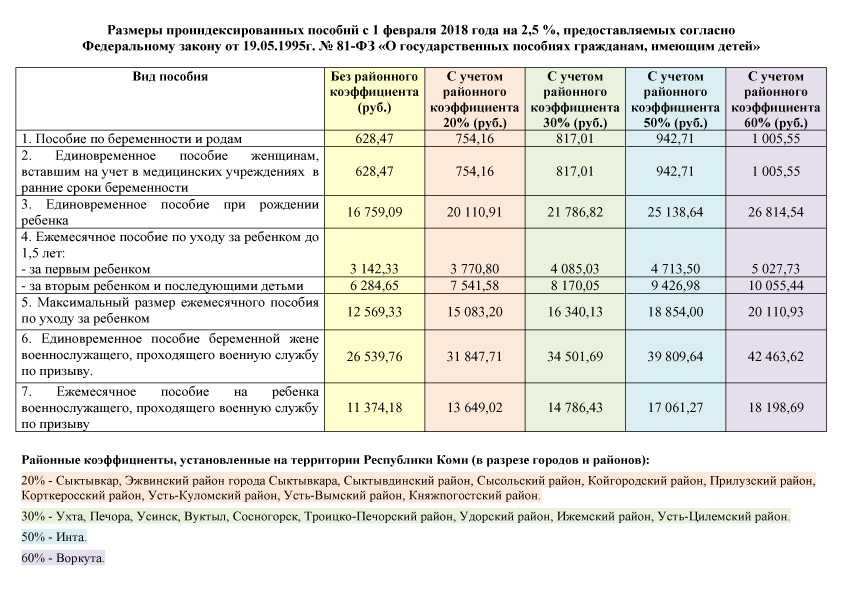

Сначала дети!

С 2018 года законодательством введены новые пособия при рождении (усыновлении) первого и второго ребенка для семей со средним доходом, не превышающим 1,5-кратного прожиточного минимума, установленного для субъекта Российской Федерации. Ежемесячное пособие при рождении (усыновлении) ребенка выплачивается семьям после 1 января 2018 года.

Ежемесячное пособие при рождении (усыновлении) первого или второго ребенка исчисляется в размере прожиточного минимума на детей для субъекта Российской Федерации в соответствии с Федеральным законом № 134-ФЗ «Об установлении заработной платы Российской Федерации» от 24. 10.1997 за второй квартал года, предшествующего году применения указанных надбавок.

10.1997 за второй квартал года, предшествующего году применения указанных надбавок.

Прожиточный минимум для детей в России составляет около 10 тысяч рублей.

Кроме того, в феврале 2018 года пособия при рождении корректируются по индексу 1.032.

В 2018 году размер пособий составляет:

С 2018 года корректировка пособий на детей производится ежегодно с 1 февраля.

Освобождение от налога для физических лиц и индивидуальных предпринимателей

28 декабря 2017 г. Президентом Российской Федерации подписан законопроект, предусматривающий списание налоговыми органами недоимки физических лиц по транспортному налогу, налогу на имущество физических лиц, земельному налогу, возникшей на 1 января 2015 г., а также задолженности по пеням взыскана за указанную задолженность.

Кроме того, списывается задолженность индивидуальных предпринимателей по страховым взносам, начисленная до 1 января 2017 года.

Решение о списании задолженности принимается налоговым органом на основании данных о задолженности физических лиц и индивидуальных предпринимателей.

Администратором задолженности по налогам физических лиц всегда была ФНС, но только в прошлом году внебюджетные фонды передали данные по страховым взносам в ФНС. При этом перенос данных о начисленных и уплаченных страховых взносах (в частности, по юридическим лицам) осуществлялся некорректно. Были раскрыты многочисленные давно выплаченные долги, при этом были утеряны данные о платежах и доходах за 2016 год.

Учитывая имевшие место в прошлом году прецеденты некорректного оформления данных по страховым выплатам, индивидуальные предприниматели, имеющие задолженность, должны заранее обратиться в налоговые органы для полного списания долга.

Нет интереса? Ну вот!

С 1 июня 2018 года, если в договоре займа прямо не указано, что заем является беспроцентным, проценты начисляются по действующей ключевой ставке Банка России на процентный период.

Указанные положения дополнены статьей 809 Гражданского кодекса Российской Федерации. Теперь отсутствие упоминания о процентах в договоре не является основанием для их неначисления.

Также введено специальное предупреждение о завышении процентной ставки для кредиторов-юрлиц, не предоставляющих потребительские кредиты на профессиональной основе. Сумма процентов по кредиту по договору займа между физическими или юридическими лицами и физическим лицом, превышающая в два и более раза стандартные проценты, взимаемые по аналогичным делам, и, следовательно, являющаяся слишком обременительной для должника, может быть уменьшена в судебном порядке. вплоть до суммы процентов, начисляемых в сопоставимых обстоятельствах.

Отсрочка по дополнительным страховым взносам для индивидуальных предпринимателей

Дополнительные страховые взносы по обязательному пенсионному страхованию уплачиваются индивидуальными предпринимателями в случае, если их годовой доход превышает 300 000 рублей в размере 1% от суммы превышения.

Ранее срок уплаты дополнительных премий устанавливался до 1 апреля года, следующего за отчетным периодом. Из дополнительных страховых взносов за 2017 год установлен срок до 1 июля 2018 года.

Указанные изменения не дают больше времени для исчисления суммы, так как срок подачи налоговой декларации по УСН (наиболее распространенная система налогообложения среди индивидуальных предпринимателей) по-прежнему 30 апреля. Указанная норма предусматривает предоставление отсрочки по уплате страховых взносов исключительно исходя из фактически полученных доходов.

Будьте внимательны при заполнении «Расчет страхового взноса»

ФНС продолжает ужесточать порядок заполнения порядка расчета страхового взноса и санкций за его нарушение. В очередной раз плательщики страховой премии должны будут подать новую форму за 2017 год.

Срок подачи расчета страховой премии оставить без изменений, т.е. до 30 января 2018 года.

Налоговые органы не принимают расчет страхового взноса, если выявляют расхождения между разделом 1 (сводные данные о начислениях) и разделом 3 (персонифицированные данные).

В прошлом году налоговые органы приняли расчеты страховой премии с указанными расхождениями и потребовали представить уточненный расчет. В 2018 году такие несоответствия будут служить основанием для отказа и начисления пени, если плательщиком страховой премии не будет своевременно представлен правильный расчет.

В 2018 году такие несоответствия будут служить основанием для отказа и начисления пени, если плательщиком страховой премии не будет своевременно представлен правильный расчет.

Кроме того, предельная сумма доходов физических лиц, облагаемая по стандартной ставке в 2018 году, составляет:

- 815 000 рублей на страховые взносы на социальное обеспечение;

- 1 021 000 рублей на страховую премию по обязательному пенсионному страхованию.

Максимальные лимиты страховой премии по обязательному медицинскому страхованию еще не определены.

Личная финансовая выгода: доход или нет?

В Налоговый кодекс внесены изменения в части налоговой нагрузки на доходы физических лиц в виде финансовой выгоды от процентных сбережений.

С 1 января 2018 года налоги на финансовые выгоды от процентных сбережений взимаются только в случаях:

- доход получен от аффилированного лица (индивидуального предпринимателя) или работодателя;

- доход в виде финансовой помощи или взаимного исполнения обязательств перед физическим лицом.

Кроме того, с 1 января 2018 года, если общество списывает долг физическому лицу, оно получает доход (материальную выгоду) в виде списанного долга при условии, что общество является аффилированным лицом по отношению к физическому лицу.

Если нет доказательств аффилированности, нет дохода, облагаемого НДФЛ.

НДС: отдельно без ограничений

До нового года обязанность ведения раздельного учета была возложена на тех налогоплательщиков, у которых операционные расходы, не облагаемые НДС, превышают 5% от общей суммы расходов.

С 2018 года ведение раздельного учета является обязательным для всех налогоплательщиков, осуществляющих деятельность как с НДС, так и без НДС. Правило 5% отменяется.

При этом сохраняется право на получение вычетов по НДС по безналоговой деятельности в пределах 5%.

Таким образом, указанные изменения усложняют бухгалтерский учет, но не увеличивают налоговую нагрузку.

С Новым годом и новым отчетом!

До 1 марта 2018 года все работодатели обязаны представить в Пенсионный фонд Российской Федерации новый отчет СЗВ-СТАЖ (СЗВ-СТАЖ) о страховом стаже своих работников.

Страховщики заполняют и подшивают СЗВ-СТАЖ на всех застрахованных лиц, состоящих в трудовых отношениях со страховщиком или заключивших с ним гражданско-правовые договоры о выполнении работ.

Отчет должен содержать данные обо всех своих работниках, стаже работы в отчетном периоде, основаниях для льготного обслуживания и другие данные.

Кроме того, с 1 января 2018 года вводятся новые формы налоговых деклараций по транспортному и земельному налогам. Налоговая декларация по земельному налогу существенных изменений не претерпела.

Новая налоговая декларация по транспортному налогу должна содержать следующие дополнительные данные:

- Дата регистрации транспортного средства;

- Дата снятия транспортного средства с учета;

- Год выпуска автомобиля;

- Код налогового вычета;

- Сумма налогового вычета (руб.).

Срок подачи налоговых деклараций по транспортному и земельному налогам остался без изменений, т. е. до 1 февраля 2018 года.

е. до 1 февраля 2018 года.

Другие статьи по темам

Приложения Gale — Технические трудности

Приложение, к которому вы пытаетесь получить доступ, в настоящее время недоступно. Приносим свои извинения за доставленные неудобства. Повторите попытку через несколько секунд.

Если проблемы с доступом сохраняются, обратитесь за помощью в наш отдел технической поддержки по телефону 1-800-877-4253. Еще раз спасибо, что выбрали Gale, обучающую компанию Cengage.

org.springframework.remoting.RemoteAccessException: невозможно получить доступ к удаленной службе [authorizationService@theBLISAuthorizationService]; вложенным исключением является com.zeroc.Ice.UnknownException

unknown = «java.lang.IndexOutOfBoundsException: индекс 0 выходит за границы для длины 0

в java.base/jdk.internal.util.Preconditions.outOfBounds(Preconditions.java:64)

в java.base/jdk.internal.util.Preconditions.outOfBoundsCheckIndex(Preconditions.java:70)

в java. base/jdk.internal.util.Preconditions.checkIndex(Preconditions.java:248)

в java.base/java.util.Objects.checkIndex(Objects.java:372)

в java.base/java.util.ArrayList.get(ArrayList.java:458)

в com.gale.blis.data.subscription.dao.LazyUserSessionDataLoaderStoredProcedure.populateSessionProperties(LazyUserSessionDataLoaderStoredProcedure.java:60)

в com.gale.blis.data.subscription.dao.LazyUserSessionDataLoaderStoredProcedure.reQuery(LazyUserSessionDataLoaderStoredProcedure.java:53)

в com.gale.blis.data.model.session.UserGroupEntitlementsManager.reinitializeUserGroupEntitlements(UserGroupEntitlementsManager.java:30)

в com.gale.blis.data.model.session.UserGroupSessionManager.getUserGroupEntitlements(UserGroupSessionManager.java:17)

в com.gale.blis.api.authorize.contentmodulefetchers.CrossSearchProductContentModuleFetcher.getProductSubscriptionCriteria(CrossSearchProductContentModuleFetcher.java:244)

на com.

base/jdk.internal.util.Preconditions.checkIndex(Preconditions.java:248)

в java.base/java.util.Objects.checkIndex(Objects.java:372)

в java.base/java.util.ArrayList.get(ArrayList.java:458)

в com.gale.blis.data.subscription.dao.LazyUserSessionDataLoaderStoredProcedure.populateSessionProperties(LazyUserSessionDataLoaderStoredProcedure.java:60)

в com.gale.blis.data.subscription.dao.LazyUserSessionDataLoaderStoredProcedure.reQuery(LazyUserSessionDataLoaderStoredProcedure.java:53)

в com.gale.blis.data.model.session.UserGroupEntitlementsManager.reinitializeUserGroupEntitlements(UserGroupEntitlementsManager.java:30)

в com.gale.blis.data.model.session.UserGroupSessionManager.getUserGroupEntitlements(UserGroupSessionManager.java:17)

в com.gale.blis.api.authorize.contentmodulefetchers.CrossSearchProductContentModuleFetcher.getProductSubscriptionCriteria(CrossSearchProductContentModuleFetcher.java:244)

на com.

zeroc.IceInternal.ThreadPool$EventHandlerThread.run(ThreadPool.java:781)

в java.base/java.lang.Thread.run(Thread.java:834)

»

org.springframework.remoting.ice.IceClientInterceptor.convertIceAccessException(IceClientInterceptor.java:348)

org.springframework.remoting.ice.IceClientInterceptor.invoke(IceClientInterceptor.java:310)

org.springframework.remoting.ice.MonitoringIceProxyFactoryBean.invoke(MonitoringIceProxyFactoryBean.java:71)

org.springframework.aop.framework.ReflectiveMethodInvocation.proceed(ReflectiveMethodInvocation.java:186)

org.

zeroc.IceInternal.ThreadPool$EventHandlerThread.run(ThreadPool.java:781)

в java.base/java.lang.Thread.run(Thread.java:834)

»

org.springframework.remoting.ice.IceClientInterceptor.convertIceAccessException(IceClientInterceptor.java:348)

org.springframework.remoting.ice.IceClientInterceptor.invoke(IceClientInterceptor.java:310)

org.springframework.remoting.ice.MonitoringIceProxyFactoryBean.invoke(MonitoringIceProxyFactoryBean.java:71)

org.springframework.aop.framework.ReflectiveMethodInvocation.proceed(ReflectiveMethodInvocation.java:186)

org.

internal.reflect.GeneratedMethodAccessor378.invoke (неизвестный источник)

java.base/jdk.internal.reflect.DelegatingMethodAccessorImpl.invoke(DelegatingMethodAccessorImpl.java:43)

java.base/java.lang.reflect.Method.invoke(Method.java:566)

org.springframework.web.method.support.InvocableHandlerMethod.doInvoke(InvocableHandlerMethod.java:205)

org.springframework.web.method.support.InvocableHandlerMethod.invokeForRequest(InvocableHandlerMethod.java:150)

org.springframework.web.servlet.mvc.method.annotation.ServletInvocableHandlerMethod.invokeAndHandle(ServletInvocableHandlerMethod.

internal.reflect.GeneratedMethodAccessor378.invoke (неизвестный источник)

java.base/jdk.internal.reflect.DelegatingMethodAccessorImpl.invoke(DelegatingMethodAccessorImpl.java:43)

java.base/java.lang.reflect.Method.invoke(Method.java:566)

org.springframework.web.method.support.InvocableHandlerMethod.doInvoke(InvocableHandlerMethod.java:205)

org.springframework.web.method.support.InvocableHandlerMethod.invokeForRequest(InvocableHandlerMethod.java:150)

org.springframework.web.servlet.mvc.method.annotation.ServletInvocableHandlerMethod.invokeAndHandle(ServletInvocableHandlerMethod. java:963)

org.springframework.web.servlet.FrameworkServlet.processRequest(FrameworkServlet.java:1006)

org.springframework.web.servlet.FrameworkServlet.doGet(FrameworkServlet.java:898)

javax.servlet.http.HttpServlet.service(HttpServlet.java:626)

org.springframework.web.servlet.FrameworkServlet.service(FrameworkServlet.java:883)

javax.servlet.http.HttpServlet.service(HttpServlet.java:733)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:227)

org.

java:963)

org.springframework.web.servlet.FrameworkServlet.processRequest(FrameworkServlet.java:1006)

org.springframework.web.servlet.FrameworkServlet.doGet(FrameworkServlet.java:898)

javax.servlet.http.HttpServlet.service(HttpServlet.java:626)

org.springframework.web.servlet.FrameworkServlet.service(FrameworkServlet.java:883)

javax.servlet.http.HttpServlet.service(HttpServlet.java:733)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:227)

org. apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.apache.tomcat.websocket.server.WsFilter.doFilter(WsFilter.java:53)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.apache.catalina.filters.HttpHeaderSecurityFilter.doFilter(HttpHeaderSecurityFilter.java:126)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.

apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.apache.tomcat.websocket.server.WsFilter.doFilter(WsFilter.java:53)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.apache.catalina.filters.HttpHeaderSecurityFilter.doFilter(HttpHeaderSecurityFilter.java:126)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org. apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.springframework.web.servlet.resource.ResourceUrlEncodingFilter.doFilter(ResourceUrlEncodingFilter.java:67)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.springframework.web.filter.RequestContextFilter.doFilterInternal (RequestContextFilter.java:100)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:117)

org.

apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.springframework.web.servlet.resource.ResourceUrlEncodingFilter.doFilter(ResourceUrlEncodingFilter.java:67)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.springframework.web.filter.RequestContextFilter.doFilterInternal (RequestContextFilter.java:100)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:117)

org. apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:102)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

com.gale.common.http.filter.SecurityHeaderFilter.doFilterInternal(SecurityHeaderFilter.java:29)

org.

apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:102)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

com.gale.common.http.filter.SecurityHeaderFilter.doFilterInternal(SecurityHeaderFilter.java:29)

org. springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:117)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:102)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.

springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:117)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:102)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org. owasp.validation.GaleParameterValidationFilter.doFilterInternal(GaleParameterValidationFilter.java:97)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:117)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.springframework.boot.web.servlet.support.ErrorPageFilter.doFilter(ErrorPageFilter.java:126)

org.springframework.boot.web.servlet.support.ErrorPageFilter.access$000(ErrorPageFilter.java:64)

org.

owasp.validation.GaleParameterValidationFilter.doFilterInternal(GaleParameterValidationFilter.java:97)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:117)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.springframework.boot.web.servlet.support.ErrorPageFilter.doFilter(ErrorPageFilter.java:126)

org.springframework.boot.web.servlet.support.ErrorPageFilter.access$000(ErrorPageFilter.java:64)

org. springframework.boot.web.servlet.support.ErrorPageFilter$1.doFilterInternal(ErrorPageFilter.java:101)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:117)

org.springframework.boot.web.servlet.support.ErrorPageFilter.doFilter(ErrorPageFilter.java:119)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.springframework.web.filter.FormContentFilter.doFilterInternal (FormContentFilter.java:93)

org.

springframework.boot.web.servlet.support.ErrorPageFilter$1.doFilterInternal(ErrorPageFilter.java:101)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:117)

org.springframework.boot.web.servlet.support.ErrorPageFilter.doFilter(ErrorPageFilter.java:119)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.springframework.web.filter.FormContentFilter.doFilterInternal (FormContentFilter.java:93)

org. springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:117)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.springframework.boot.actuate.metrics.web.servlet.WebMvcMetricsFilter.doFilterInternal (WebMvcMetricsFilter.java:96)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:117)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.

springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:117)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.springframework.boot.actuate.metrics.web.servlet.WebMvcMetricsFilter.doFilterInternal (WebMvcMetricsFilter.java:96)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:117)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain. java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.springframework.web.filter.CharacterEncodingFilter.doFilterInternal (CharacterEncodingFilter.java:201)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:117)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.

java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.springframework.web.filter.CharacterEncodingFilter.doFilterInternal (CharacterEncodingFilter.java:201)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:117)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org. apache.catalina.core.StandardWrapperValve.invoke(StandardWrapperValve.java:202)

org.apache.catalina.core.StandardContextValve.invoke(StandardContextValve.java:97)

org.apache.catalina.authenticator.AuthenticatorBase.invoke(AuthenticatorBase.java:542)

org.apache.catalina.core.StandardHostValve.invoke(StandardHostValve.java:143)

org.apache.catalina.valves.ErrorReportValve.invoke(ErrorReportValve.java:92)

org.apache.catalina.valves.AbstractAccessLogValve.invoke(AbstractAccessLogValve.java:687)

org.

apache.catalina.core.StandardWrapperValve.invoke(StandardWrapperValve.java:202)

org.apache.catalina.core.StandardContextValve.invoke(StandardContextValve.java:97)

org.apache.catalina.authenticator.AuthenticatorBase.invoke(AuthenticatorBase.java:542)

org.apache.catalina.core.StandardHostValve.invoke(StandardHostValve.java:143)

org.apache.catalina.valves.ErrorReportValve.invoke(ErrorReportValve.java:92)

org.apache.catalina.valves.AbstractAccessLogValve.invoke(AbstractAccessLogValve.java:687)

org. apache.catalina.core.StandardEngineValve.invoke(StandardEngineValve.java:78)

org.apache.catalina.connector.CoyoteAdapter.service(CoyoteAdapter.java:357)

org.apache.coyote.http11.Http11Processor.service(Http11Processor.java:374)

org.apache.coyote.AbstractProcessorLight.process(AbstractProcessorLight.java:65)

org.apache.coyote.AbstractProtocol$ConnectionHandler.process(AbstractProtocol.java:893)

org.apache.tomcat.util.net.NioEndpoint$SocketProcessor.doRun(NioEndpoint.java:1707)

org.apache.

apache.catalina.core.StandardEngineValve.invoke(StandardEngineValve.java:78)

org.apache.catalina.connector.CoyoteAdapter.service(CoyoteAdapter.java:357)

org.apache.coyote.http11.Http11Processor.service(Http11Processor.java:374)

org.apache.coyote.AbstractProcessorLight.process(AbstractProcessorLight.java:65)

org.apache.coyote.AbstractProtocol$ConnectionHandler.process(AbstractProtocol.java:893)

org.apache.tomcat.util.net.NioEndpoint$SocketProcessor.doRun(NioEndpoint.java:1707)

org.apache.