Как Узнать Долги Родственника? — Сайт Губернатора Псковской области

Обратитесь к нотариусу Самый простой вариант (и не затратный по времени) для родственников умершего – обратиться к нотариусу с заявлением об открытии наследственного дела. Нотариус обязан проверить, какое имущество записано на покойного, а также какие у него остались долги. Он сделает запрос в ЦККИ и нужные БКИ.

Как узнать долги другого человека?

Если есть подозрение о наличии долгов по кредитам, о них можно по фамилии узнать бесплатно.

Узнать о долгах по алиментам можно следующим образом:

- лично через отделение Службы судебных приставов;

- лично через МФЦ.

- через официальный сайт ФССП:

- через интернет-портал государственных услуг (Госуслуги):

Как узнать долг по кредиту другого человека?

Как проверить долг по кредитам другого человека? Узнать сумму долга другого человека через банк нельзя: сотруднику, предоставившему такие сведения, грозит уголовная ответственность по ст. 159 и до 10 лет заключения.

159 и до 10 лет заключения.

Как узнать какие кредиты у мужа?

В какое бюро послать запрос?

- Лучше всего: сделать необходимый запрос на портале государственных услуг при наличии подтвержденной учетной записи.

- Также: можно получить нужную информацию на официальном сайте Банка России.

- Удобнее и быстрее всего воспользоваться опцией запроса на сайте бюро кредитных историй.

Как узнать есть ли долг в Микрозаймах?

Сделать это можно онлайн:

- Через сайт 1CB.kz (Первое кредитное бюро) или его мобильное приложение;

- На сайте egov.kz с помощью услуги Получение персонального кредитного отчета, результат придет в Личный кабинет.

Как узнать долги по кредитам по фамилии?

Через госуслуги.

Если вы зарегистрированы на портале, можно получить услугу в электронном виде по ссылке «Судебная задолженность». На официальном сайте ФССП найти задолженность можно при помощи сервиса «Банк данных исполнительных производств». Для физических лиц нужно указать фамилию, имя, отчество и дату рождения.

На официальном сайте ФССП найти задолженность можно при помощи сервиса «Банк данных исполнительных производств». Для физических лиц нужно указать фамилию, имя, отчество и дату рождения.

Как узнать штрафы другого человека?

Проверить штрафы ГИБДД, выписанные как на свой автомобиль, так и автомобиль другого человека или организации, могут пользователи с любым типом учетной записи на ЕПГУ. Для получения услуги необходимо ввести государственный номер автомобиля и номер свидетельства о регистрации транспортного средства.

Как узнать брал ли родственник кредит?

Однако законного способа узнать о кредитах даже самых близких родственников нет. Выписку из кредитной истории может получить только сам человек или лицо, действующее от его имени на основании нотариально заверенной доверенности.

Как проверить кредитную историю бесплатно по фамилии?

Можно ли проверить кредитную историю по фамилии

Узнать кредитную историю бесплатно по фамилии невозможно. Любое бюро кредитных историй должно провести идентификацию клиента. Поэтому одной фамилии недостаточно.

Любое бюро кредитных историй должно провести идентификацию клиента. Поэтому одной фамилии недостаточно.

Как узнать сколько кредитов у жены?

О. Можно обратиться в бюро кредитных историй с заявлением о том, что Ваш муж берет кредиты и не погашает их, для того, чтобы впоследствии не выдавали ему кредиты. Для подтверждения того,кредитовался муж или нет, можете обратиться в банк и возможно Вам дадут ответ.

Что делать если муж взял кредит и не платит?

Если муж не выплачивает кредит, банк вправе потребовать выполнения кредитных обязательств за счет общего имущества супругов (п. 2 ст. 45 СК РФ). Но долг может быть признан общим только в том случае, если кредитные средства заемщик потратил на нужды семьи, а не в личных интересах.

Как узнать есть ли кредит у человека Украина бесплатно?

Как узнать, есть ли кредит у человека в Украине

- Способ № 1: Заказ КИ через интернет на сайте БКИ Для оформления запроса понадобится пройти идентификацию и зарегистрироваться.

- Способ № 2: Запрос КИ через мобильное приложение

- Способ № 3: Обращение в УБКИ в офисе Киева или Днепра

Как проверить человека на наличие кредитов?

Как проверить, сколько на вас кредитов (простой способ)

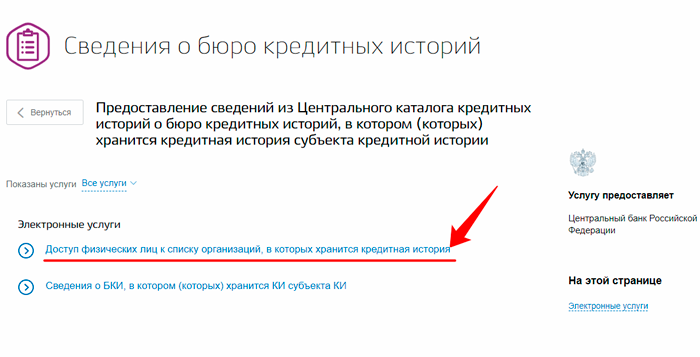

- На портале «Госуслуги» найдите раздел «Налоги и финансы».

- Далее «Сведения о бюро кредитных историй».

- Нажмите на ссылку «Доступ физических лиц к списку организаций, в которых хранится кредитная история».

- И наконец нажмите кнопку «Получить услугу».

Как не отдавать долг Микрозаймам?

Невозврат микрозаймов по закону возможен только в нескольких случаях:

- При расторжении договора. Только при грубых нарушениях в тексте документа.

- Банкротство заемщика. Процедура длительная и трудоемкая, а главное – дорогая.

Где можно узнать все свои долги?

Проверить долги (кредиты, займы, алименты) можно на официальном сайте ФССП, через портал Госуслуги, а также получив свою кредитную историю. Задолженности по налогам можно узнать на официальном сайте ФНС и портале Госуслуги. Запросить кредитную историю можно через портал Госуслуги и сайт соответствующего БКИ.

Задолженности по налогам можно узнать на официальном сайте ФНС и портале Госуслуги. Запросить кредитную историю можно через портал Госуслуги и сайт соответствующего БКИ.

Когда аннулируется микрозайм?

Срок исковой давности по займу в МФО в соответствии с действующим российским законодательством является аналогичным традиционному кредиту и составляет 3 года с момента возникновения задолженности.

Узнать кредитную историю онлайн бесплатно и быстро по фамилии

Согласно поправкам в федеральный закон «О кредитных историях», вступившим в силу 31 января 2019 года, каждый гражданин имеет право бесплатно ознакомиться со своей КИ 2 раза в течение 1 года в каждом БКИ, где она имеется.

На практике большинство способов ее получить являются условно бесплатными, потому что при обращении в БКИ приходится платить за сопутствующие услуги: свою идентификацию, информацию о месте хранения КИ…

Однако можно обойтись и без дополнительных расходов, причем достигнуть нужный результат быстро и просто.

1. Надо быть зарегистрированным на портале «Госуслуги»

— КИ всех граждан хранятся в бюро кредитных историй (БКИ).

— Центробанк ведет реестр этих организаций, который называется «Центральный каталог кредитных историй» (ЦККИ).

Важно:

Что бы получить свою КИ сначала надо узнать, в каком БКИ она хранится. Авторизовавшись на сайте «Госуслуги», надо войти в раздел «Налоги и финансы», а затем в подраздел «Сведения о бюро кредитных историй».

Здесь будет предоставлена возможность: «Узнать список БКИ онлайн (услугу предоставляет Центральный банк Российской Федерации)».

Далее надо будет перейти по ссылке: «Доступ физических лиц к списку организаций, в которых хранится КИ».

Список будет сформирован в течение нескольких минут. Первый этап процедуры получения КИ на этом завершен.

Как видим, услуга бесплатна и занимает мало времени (в БКИ за нее пришлось бы заплатить, и ждать бы пришлось до трех дней).

Для тех, кто пока здесь на зарегистрирован в Гос. услугах, можно пояснить, что процедура регистрации очень проста. Вводится фамилия и другие личные данные, которые потребуется подтвердить, предъявив паспорт, в ближайшем учреждении из предложенного списка.

услугах, можно пояснить, что процедура регистрации очень проста. Вводится фамилия и другие личные данные, которые потребуется подтвердить, предъявив паспорт, в ближайшем учреждении из предложенного списка.

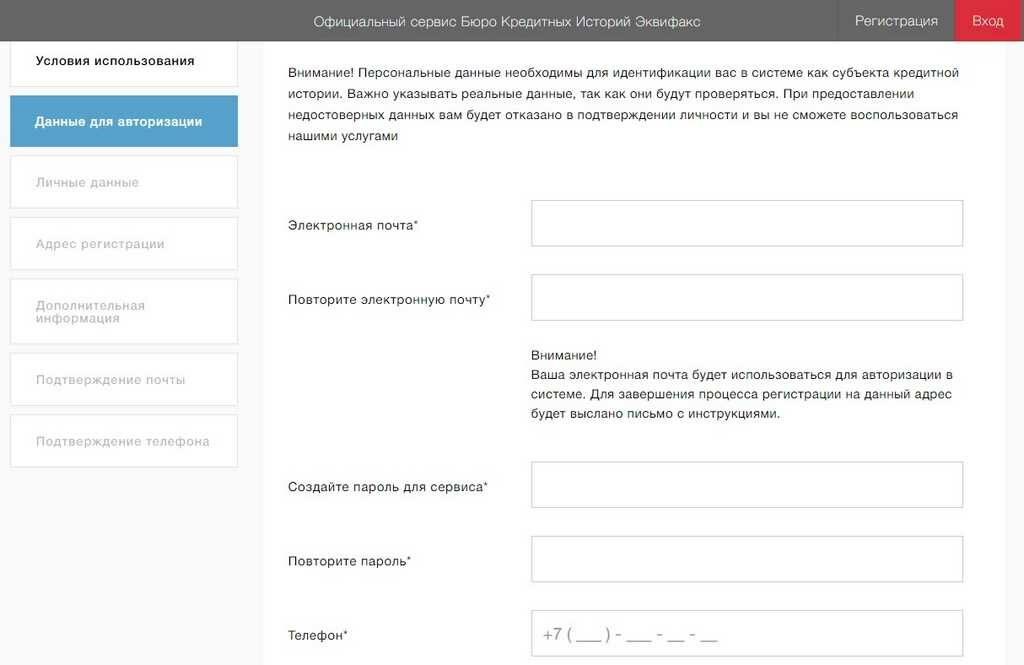

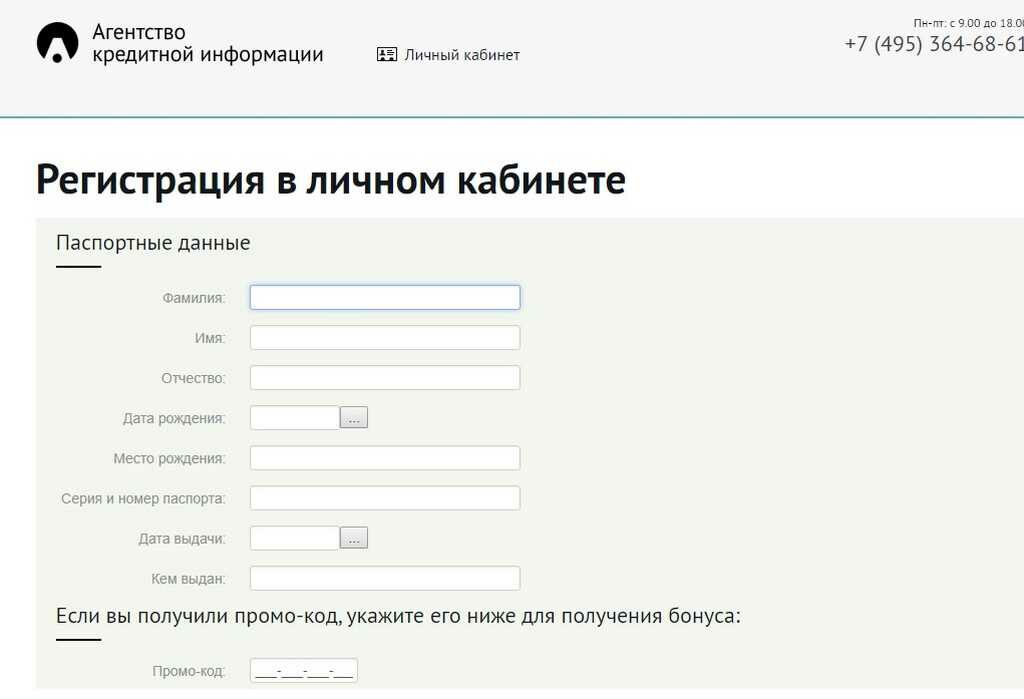

2. На сайте БКИ надо создать онлайн заявку на получение КИ

— Сначала потребуется зарегистрироваться на сайте того бюро, где хранится история.

— Затем потребуется подтвердить свою личность.

Процедура регистрации на сайтах разных БКИ может отличаться. К примеру, в НБКИ она займет меньше времени, чем в Эквифакс. Но общее у всех то, что предоставленные ФИО и другие данные пользователей, подающих запрос, должны быть подтверждены.Сделать это можно несколькими способами, но единственно бесплатный и самый быстрый, — это через портал «Госуслуги».

— После подтверждения личности появится возможность отправить заявку. В зависимости от количества запросов к сайту компании, кредитный отчет, содержащий КИ, может быть готов тоже уже через несколько минут.

Вам предложат скачать файл в формате PDF или получить отчет на электронную почту.

В кредитном отчете также будут содержаться данные о «кредитном рейтинге» и информация из «закрытой части» КИ.

Кредитная история онлайн по фамилии

Можно ли физическому лицу получить свою или чью-то КИ только по ФИО и другим паспортным данным?

Как следует из описания процедуры подтверждения личности в БКИ, только таких сведений недостаточно. Подробнее о способах идентификации клиентов можно узнать на сайтах этих компаний.

В то же время некоторые организации (банки, МФО, другие юридические лица и ИП) могут получить доступ к информационной части КИ в целях выдачи займа (кредита) на основании паспортных данных. Информация о них как о пользователях будет занесена в «закрытую» часть КИ.

Это важно:

КИ есть даже у тех граждан, кто никогда брал кредитов, — просто история в таких случаях «нулевая».

Правда, бывают случаи, что по запросу к ЦККИ выдается информация о хранении истории в каком-то БКИ, а при обращении к БКИ приходит ответ, что она не найдена. Возможно истек срок действия КИ и она была удалена (БКИ обязано сохранять данные получателей кредитов на протяжении 10 лет). Но не исключены и ошибки, и если клиент уверен, что она должна существовать, необходимо обратится в службу поддержки БКИ для разбирательства.

Возможно истек срок действия КИ и она была удалена (БКИ обязано сохранять данные получателей кредитов на протяжении 10 лет). Но не исключены и ошибки, и если клиент уверен, что она должна существовать, необходимо обратится в службу поддержки БКИ для разбирательства.

КИ гражданина может хранится сразу в нескольких Бюро. Чтобы собрать полную информацию по своей КИ, необходимо обратиться в каждое бюро из списка, полученного от ЦККИ.

Кредитный отчет, предоставляемый через интернет в формате PDF, заверяется электронно-цифровой подписью Бюро и является официальным документом.

Понимание вашего кредита | Consumer Advice

Мы много слышим о кредитах — кредитные отчеты, кредитные рейтинги, кредитные заморозки, кредитный мониторинг. Что все это значит для вас? Ваш кредит имеет значение, потому что он влияет на вашу способность получить кредит, работу, жилье, страховку и многое другое. Важно понимать, в чем состоит ваша заслуга и как ее защитить.

- Какова ваша заслуга и почему это важно?

- Как узнать, хороший ли у вас кредит?

- Как защитить свой кредит?

Какова ваша заслуга и почему это важно?

Когда люди говорят о вашей кредитной истории, они имеют в виду вашу кредитную историю. Ваша кредитная история описывает, как вы используете деньги. Например:

Ваша кредитная история описывает, как вы используете деньги. Например:

- Сколько у вас кредитных карт?

- Сколько у вас кредитов?

- Вы оплачиваете счета вовремя?

То, как вы обращались со своими деньгами и счетами в прошлом, поможет кредиторам решить, хотят ли они иметь с вами дело. Ваша кредитная история также помогает им определить, какую процентную ставку вам взимать.

- Если кредиторы увидят, что вы всегда оплачиваете свои счета вовремя и никогда не берете в долг больше, чем можете погасить, они, как правило, будут чувствовать себя более уверенно, имея дело с вами.

- Если они увидят, что вы задерживаете платежи или задолжали по кредитным картам или кредитам больше, чем вы можете погасить, они могут не поверить, что вы вернете им деньги.

Кого волнует ваша кредитная история?

Кредиторы, арендодатели, страховые компании и потенциальные работодатели — вот лишь несколько примеров тех, кто может ознакомиться с вашей кредитной историей. Ваша кредитная история может иметь большое значение, когда вы

Ваша кредитная история может иметь большое значение, когда вы

- подать заявку на кредит или кредитную карту

- ищу работу

- попробовать снять квартиру

- попытаться купить или взять в аренду автомобиль

- попытаться получить страховку на аренду или жилье

Поскольку этим кредиторам, арендодателям и другим лицам небезразлично, как вы распоряжаетесь своими счетами и принимаете другие финансовые решения, вы также можете позаботиться о своем кредите.

Как узнать, в порядке ли ваш кредит?

«Хорошая» или «плохая» кредитная история зависит от вашей кредитной истории. Вы можете узнать, как выглядит ваша кредитная история, проверив свой кредитный отчет.

Что в вашем кредитном отчете?

Ваш кредитный отчет представляет собой сводку вашей кредитной истории. Три общенациональных кредитных бюро — TransUnion, Equifax и Experian — собирают кредитную и другую информацию о вас. В своем кредитном отчете вы найдете такую информацию, как

- , ваше имя, адрес и номер социального страхования .

- ваши кредитные карты

- ваши кредиты

- сколько денег вы должны

- , если вы оплачиваете счета вовремя или с опозданием

- если вы подали заявление о банкротстве

Предприятия платят кредитным бюро за использование этой информации для проверки вашей кредитоспособности. Например, они проверяют кредитоспособность, прежде чем решить, одолжить ли вам деньги, дать вам кредитную карту или арендовать вам квартиру.

СОВЕТ: Бюро кредитных историй должно убедиться, что информация, которую они собирают о вас, точна. Этого требует Федеральный закон о достоверной кредитной отчетности (FCRA). Но вы хотите регулярно проверять свой кредитный отчет, чтобы быть уверенным, что там есть нужная информация. Если вы найдете ошибки, вы можете их оспорить.

Как получить свой кредитный отчет

Вы имеете право ежегодно получать бесплатную копию своего кредитного отчета в трех общенациональных бюро кредитных историй: TransUnion, Equifax и Experian. Некоторые финансовые консультанты предлагают разбивать ваши запросы на 12-месячный период, чтобы следить за вашими отчетами и убедиться, что они содержат точную информацию. Лучший способ получить бесплатный кредитный отчет —

Некоторые финансовые консультанты предлагают разбивать ваши запросы на 12-месячный период, чтобы следить за вашими отчетами и убедиться, что они содержат точную информацию. Лучший способ получить бесплатный кредитный отчет —

- , перейти на сайт AnnualCreditReport.com или .

- позвоните в Годовой кредитный отчет по телефону 1-877-322-8228

Вплоть до декабря 2023 года каждый житель США может каждую неделю бесплатно получать кредитный отчет от всех трех общенациональных кредитных бюро (Equifax, Experian и TransUnion) на сайте AnnualCreditReport.com.

Каждый житель США может получить шесть бесплатных кредитных отчетов в год до 2026 года, посетив веб-сайт Equifax или позвонив по телефону 1-866-349-5191. Это в дополнение к одному бесплатному отчету Equifax (плюс ваши отчеты Experian и TransUnion), который вы можете получить на AnnualCreditReport.com.

Что такое кредитный рейтинг?

Кредитный рейтинг — это число, которое рассчитывается на основе информации в вашем кредитном отчете. Это помогает компаниям предсказать, насколько вероятно, что вы погасите кредит, и произведете платежи в срок. Вы увидите множество различных систем оценки, но большинство кредиторов используют оценку FICO.

Это помогает компаниям предсказать, насколько вероятно, что вы погасите кредит, и произведете платежи в срок. Вы увидите множество различных систем оценки, но большинство кредиторов используют оценку FICO.

Чтобы рассчитать ваш кредитный рейтинг, компании сначала извлекают информацию из вашего кредитного отчета, например

- сколько денег вы должны

- независимо от того, заплатили ли вы вовремя или поздно

- как долго у вас есть кредит

- сколько у вас нового кредита

- запрашивали ли вы недавно новый кредит

Затем, используя статистическую программу, компании сравнивают эту информацию с кредитным поведением людей со схожими профилями. На основе этого сравнения статистическая программа присваивает вам балл. Обычно кредитный рейтинг колеблется между 300 и 850. Более высокий балл означает, что у вас «хороший» кредит: компании думают, что вы менее рискованны, а это означает, что у вас больше шансов получить кредит или страховку — или платить за это меньше.

Как получить свой кредитный рейтинг

В отличие от бесплатного годового кредитного отчета, бесплатного годового кредитного рейтинга не существует. Некоторые компании, с которыми вы ведете бизнес, могут предоставить вам бесплатные кредитные рейтинги. Другие компании могут предоставить вам бесплатный кредитный рейтинг, если вы зарегистрируетесь в их платной службе кредитного мониторинга. Этот вид услуг проверяет ваш кредитный отчет для вас. Иногда не всегда ясно, будет ли с вас взиматься плата за кредитный мониторинг. Поэтому, если вы видите предложение о бесплатных кредитных рейтингах, внимательно проверьте, не взимается ли с вас плата за кредитный мониторинг.

СОВЕТ. Прежде чем платить за получение кредитного рейтинга, спросите себя, нужно ли вам его видеть. Ваш кредитный рейтинг основан на вашей кредитной истории — если вы знаете, что у вас хорошая кредитная история, ваш кредитный рейтинг будет хорошим. Может быть интересно узнать ваш счет, но вы можете решить, хотите ли вы заплатить, чтобы получить его. Подробнее о кредитных баллах см. в статье Кредитные баллы.

Ваш кредитный рейтинг основан на вашей кредитной истории — если вы знаете, что у вас хорошая кредитная история, ваш кредитный рейтинг будет хорошим. Может быть интересно узнать ваш счет, но вы можете решить, хотите ли вы заплатить, чтобы получить его. Подробнее о кредитных баллах см. в статье Кредитные баллы.

Как защитить свой кредит?

Замораживание вашего кредита

Замораживание кредита (или замораживание в целях безопасности) — это бесплатный способ ограничить круг лиц, которые могут просматривать ваш кредитный отчет. Если вы беспокоитесь о том, что кто-то воспользуется вашим кредитом без разрешения — например, вор личных данных или хакер после утечки данных, вы можете заморозить свой кредитный отчет. Замораживание затрудняет открытие новых счетов на ваше имя кем-либо еще. Это также означает, что вам нужно будет временно снять блокировку, если вы подаете заявку на кредит, поскольку многие банки и кредиторы проводят проверку кредитоспособности перед утверждением новых счетов.

Некоторые вещи, которые следует помнить о замораживании кредита:

- Замораживание кредита не влияет на ваш кредитный рейтинг.

- Несмотря на заморозку кредита, вы все равно можете

- получите бесплатный годовой кредитный отчет

- открыть новый счет. Чтобы открыть его, просто временно снимите заморозку. Снять заморозку можно бесплатно. Вы можете разместить его снова, когда вам больше не нужны кредиторы, чтобы увидеть ваш кредит.

- устроиться на работу, снять квартиру или купить страховку. Заморозка на эти действия не распространяется, поэтому снимать ее не нужно.

СОВЕТ. Даже при замораживании кредита вор может взимать плату с ваших существующих счетов. Вам по-прежнему необходимо контролировать свой банк, кредитную карту и страховые отчеты на предмет списаний или изменений, которые вы не санкционировали.

Чтобы бесплатно заморозить кредитный отчет, позвоните по номеру

Equifax

Equifax. com/personal/credit-report-services

com/personal/credit-report-services

1-800- 685- 1111

Experian

Experian.com/help

1-888-EXPERIAN (888-397-3742)

Transunion

TransUnion.com/credit-help 900 03

1-888-909-8872

Если вы запрашиваете замораживание через Интернет или по телефону, бюро кредитных историй должно заблокировать кредит в течение одного рабочего дня. Они также должны снять замораживание в течение одного часа. Если вы подаете запрос по почте, кредитное бюро должно заблокировать или снять блокировку в течение трех рабочих дней. Помните, что вы должны связаться со всеми тремя бюро. Чтобы узнать больше о заморозке кредита, прочитайте «Что нужно знать о заморозке кредита и предупреждениях о мошенничестве».

Следите за своим кредитным отчетом

Поскольку ваш кредитный отчет влияет на вашу способность получать кредиты, работу, квартиры и т. д., вы хотите убедиться, что в нем нет ошибок и что никто не злоупотребляет вашей личной информацией. Вы можете сделать это несколькими способами:

Вы можете сделать это несколькими способами:

- Самостоятельно бесплатно контролировать свой кредитный отчет. Запросите бесплатный кредитный отчет и проверьте его, чтобы убедиться в отсутствии проблем или ошибок. Ищите такие вещи, как

- чужая информация в вашем отчете

- информация о вас давней давности (особенно более семилетней давности)

- информация о вашей истории платежей или счетах неверна

- аккаунтов, которые вы не открывали сами — признак того, что кто-то мог украсть вашу личность

Если вы обнаружите в своем кредитном отчете что-то, чего там быть не должно, примите меры, чтобы исправить это. См. раздел ниже «Исправление ошибок в вашем кредитном отчете».

- Примите бесплатный кредитный мониторинг, предложенный вам после утечки данных. Если ваша информация была раскрыта в результате утечки данных, многие компании предложат вам бесплатный кредитный мониторинг. Воспользуйтесь этим. Это возможность получить бесплатную помощь, просмотрев ваш кредитный отчет и убедившись, что никто не злоупотребляет вашей личной информацией. Для получения дополнительной информации о том, что делать, если ваша информация была раскрыта в результате утечки данных, перейдите на IdentityTheft.gov/DataBreach.

Воспользуйтесь этим. Это возможность получить бесплатную помощь, просмотрев ваш кредитный отчет и убедившись, что никто не злоупотребляет вашей личной информацией. Для получения дополнительной информации о том, что делать, если ваша информация была раскрыта в результате утечки данных, перейдите на IdentityTheft.gov/DataBreach.

Воспользуйтесь этим. Это возможность получить бесплатную помощь, просмотрев ваш кредитный отчет и убедившись, что никто не злоупотребляет вашей личной информацией. Для получения дополнительной информации о том, что делать, если ваша информация была раскрыта в результате утечки данных, перейдите на IdentityTheft.gov/DataBreach.- Военнослужащие, находящиеся на действительной службе, и члены Национальной гвардии могут получить бесплатный электронный кредитный мониторинг . Для регистрации обращайтесь в бюро кредитных историй.

- Оплатить услугу кредитного мониторинга. Эти услуги обычно взимают ежемесячную или годовую плату. Они следят за вашим кредитным отчетом для вас и сообщают, если увидят что-нибудь подозрительное. Прежде чем подумать об оплате этих услуг, помните, что вы можете контролировать свой собственный кредит, получая бесплатные кредитные отчеты, и у вас есть право бесплатно заморозить свой кредит.

СОВЕТ: Независимо от того, контролируете ли вы свой кредит самостоятельно, получаете бесплатный кредитный мониторинг или платите компании за это, важно регулярно проверять, чтобы избежать каких-либо неожиданностей. Узнайте больше о кредитном мониторинге в разделе Что нужно знать о краже личных данных.

Узнайте больше о кредитном мониторинге в разделе Что нужно знать о краже личных данных.

Исправление ошибок в вашем кредитном отчете

Информация в вашем кредитном отчете влияет на вашу способность получить кредит, квартиру и многие другие важные вещи в вашей жизни. Вы хотите убедиться, что то, что указано в вашем отчете, верно. Если вы обнаружите ошибки в своем кредитном отчете, как кредитное бюро, так и лицо, компания или организация, которые разместили неверную информацию, несут ответственность за ее исправление. Но есть шаги, которые необходимо предпринять в первую очередь:

- Если в вашем кредитном отчете есть ошибки, но вы не сталкивались с кражей личных данных: Сначала сообщите в бюро кредитных историй в письменном виде, какую информацию вы считаете неточной. Приложите копии документов, подтверждающих вашу позицию. Бюро кредитных историй должно расследовать ваше заявление. Он также должен связаться с компанией, которая разместила информацию в вашем отчете. (Например, если эта неверная информация связана с вашим счетом за мобильный телефон, кредитное бюро свяжется с вашей телефонной компанией.) Если эта компания обнаружит, что информация на самом деле была неточной, она должна сообщить всем трем кредитным бюро, чтобы они исправили ее. ваш файл.

(Например, если эта неверная информация связана с вашим счетом за мобильный телефон, кредитное бюро свяжется с вашей телефонной компанией.) Если эта компания обнаружит, что информация на самом деле была неточной, она должна сообщить всем трем кредитным бюро, чтобы они исправили ее. ваш файл.

(Например, если эта неверная информация связана с вашим счетом за мобильный телефон, кредитное бюро свяжется с вашей телефонной компанией.) Если эта компания обнаружит, что информация на самом деле была неточной, она должна сообщить всем трем кредитным бюро, чтобы они исправили ее. ваш файл.Во-вторых, свяжитесь с компанией, которая сообщила неверную информацию в бюро кредитных историй. Сделайте это письменно. Скажите им, что вы оспариваете пункт в своем кредитном отчете. Получите дополнительную информацию и образцы писем о спорах.

- Если в вашем кредитном отчете есть ошибки из-за кражи личных данных : Вы можете заблокировать появление этих списаний в своем кредитном отчете. Начните с IdentityTheft.gov, веб-сайта FTC, который предоставит вам личный план восстановления с подробным описанием каждого шага. Это также даст вам отчет о краже личных данных, который вы можете использовать, чтобы показать, что долги, возникшие в результате кражи личных данных, не являются вашими.

кредитный отчет | Совет потребителей

Статья

Бесплатные кредитные отчеты

Узнайте, как, почему и когда заказывать копии бесплатного годового кредитного отчета.

Consumer Alert

FTC заявляет, что операция по восстановлению кредита была мошенничеством на сотни пунктов всего за 45 дней может показаться идеальным ответом. вот результат

Оповещение для потребителей

Доверьтесь себе (отчеты)

Сина Грессин

В течение Месяца финансовой грамотности мы сосредоточились на шагах по защите ваших денег путем выявления и предотвращения мошенничества. Но вот еще один важный способ защитить свой кошелек: регулярно проверять свой кредит

.Статья

Дискриминация при ипотечном кредитовании

Дискриминация лиц, пытающихся получить ипотечный кредит, является нарушением закона. Знайте свои права и что делать, если вы подозреваете дискриминацию. Законы о справедливом кредитовании и ваши права до и

Статья

Понимание вашего кредита

Мы много слышим о кредитах — кредитные отчеты, кредитные баллы, замораживание кредитов, кредитный мониторинг. Что все это значит для вас? Ваш кредит имеет значение, потому что он влияет на вашу способность получить кредит, работу

Статья

Проверка биографических данных работодателя и ваши права

Если вы подаете заявление о приеме на работу или повышении, работодатель может провести проверку биографических данных. Федеральный закон и законы некоторых штатов наделяют вас правами в таких случаях. Работодатели должны получить ваше письменное разрешение

Статья

Исправление вашей кредитной истории Часто задаваемые вопросы

Верна ли информация в вашем кредитном отчете — просто не так хороша? Никто, обещающий исправить вашу кредитную историю, не может на законных основаниях удалить информацию, если она является точной и актуальной. Но есть шаги, которые вы можете

Consumer Alert

Доверьтесь себе (отчеты)

Emily Wu

Один из важных шагов по возвращению к основам, который вы можете сделать в этом Месяце финансовой грамотности (или в любое другое время), — это проверить свой кредитный отчет . В вашем кредитном отчете есть краткая информация о вашей кредитной истории. Например, если вы

Consumer Alert

Бесплатные еженедельные кредитные отчеты во время COVID продлены до декабря 2023 г.

Cathlin Tully

Три национальных кредитных агентства — Equifax, Experian и TransUnion — продлили до 31 декабря 2023 г.