обсуждение и комментарии в Тинькофф Пульс

Investokrat

23 марта 2022 в 9:42

Какие ОФЗ выбрать инвестору?

📊Можно подвести краткие итоги начала торгов облигациями федерального займа. Паники удалось избежать, благодаря тому, что основные продавцы в виде нерезидентов заблокированы в моменте, отечественные инвесторы не торопятся скидывать такие бумаги, а со стороны покупателей хорошую поддержку оказывает наш ЦБ.

📈Ставки по среднесрочным ОФЗ с постоянным купоном (погашение в 2026-2027 гг) пока ниже ожиданий, я закладывал 17-18%, в моменте торги идут на уровне 14-15%. Думаю немного подождать, может быть цена сползет чуть ниже. В любом случае со среднесрочными ОФЗ точно спешить не стоит и входить в них сразу на всю сумму.

✅Сейчас можно рассмотреть несколько типов облигаций, с постоянным купоном, чтобы зафиксировать высокую доходность и с плавающим, чтобы не потерять деньги в случае продолжающегося роста ключевой ставки. По облигациям с плавающим купоном доходность к погашению нет смысла считать, там купон будет подстраиваться под ключевую ставку.

Здесь желательно отбирать бумаги с максимальным купоном, чтобы минимизировать влияние инфляции (если у вас не ИИС тип Б, там выгоднее брать наоборот с бОльшим дисконтом).

✔️ОФЗ 26226 $SU26226RMFS9 (постоянный купон), погашение 07.10.2026, размер купона 7,95%, доходность к погашению 14,7%.

✔️ОФЗ 26207 $SU26207RMFS9 (постоянный купон), погашение 03.02.2027, размер купона 8,15%, доходность к погашению 14,2%.

🧰 В ОФЗ есть разные стратегии и подходы, которые сейчас позволят сформировать качественный и сбалансированный портфель, который частично защитит от инфляции и позволит зафиксировать высокие ставки на 5+ лет.

📌В моем портфеле из ОФЗ присутствует сейчас 2 выпуска, ОФЗ 26209 в качестве подушки и ОФЗ 26207 в качестве ставки на снижение ключевой ставки в будущем. Но пока доля второй очень небольшая, но по мере снижения цены буду ее наращивать.

📉Кривая бескупонной доходности стала полностью инвертированной, короткие выпуски дают самый большой доход, а длинные наоборот. По этому графику можно примерно прикинуть, какую доходность на каком временном интервале сейчас можно получить.

Здесь желательно отбирать бумаги с максимальным купоном, чтобы минимизировать влияние инфляции (если у вас не ИИС тип Б, там выгоднее брать наоборот с бОльшим дисконтом).

✔️ОФЗ 26226 $SU26226RMFS9 (постоянный купон), погашение 07.10.2026, размер купона 7,95%, доходность к погашению 14,7%.

✔️ОФЗ 26207 $SU26207RMFS9 (постоянный купон), погашение 03.02.2027, размер купона 8,15%, доходность к погашению 14,2%.

🧰 В ОФЗ есть разные стратегии и подходы, которые сейчас позволят сформировать качественный и сбалансированный портфель, который частично защитит от инфляции и позволит зафиксировать высокие ставки на 5+ лет.

📌В моем портфеле из ОФЗ присутствует сейчас 2 выпуска, ОФЗ 26209 в качестве подушки и ОФЗ 26207 в качестве ставки на снижение ключевой ставки в будущем. Но пока доля второй очень небольшая, но по мере снижения цены буду ее наращивать.

📉Кривая бескупонной доходности стала полностью инвертированной, короткие выпуски дают самый большой доход, а длинные наоборот. По этому графику можно примерно прикинуть, какую доходность на каком временном интервале сейчас можно получить.

Про покупку облигаций с плечом

- Здравствуйте Сергей!

Вы подробно рассматривали возможность самостоятельного составления индекса на брокерском счете, и убедили в том, что смысла в этой затее мало. Но руки чешутся, и периодически возникает желание открыть брокерский счет и что-то самостоятельно попокупать и попродавать.

В условном «Портфеле лежебоки» есть часть, состоящая из облигаций. Можно вместо ПИФа облигаций попробовать инвестировать в облигации через брокерский счет, да еще и с плечом, чтобы увеличить доходность? Понятно, что при этом риск инвестирования в облигации увеличивается, но корреляция с другими частями портфеля, мне кажется, останется такой же. Как будет вести себя условный «Портфель лежебоки», в котором вместо ПИФа облигаций будут облигации, купленные с плечом? Не рассматривали ли Вы такой вариант? Можно ли таким образом увеличить доходность всего портфеля и есть ли в этом смысл?

С. С.:

С.:

Мне уже не первый раз за последнее время задают вопрос про инвестиции в облигации с плечом. Видимо, пришла пора рассказать одну поучительную историю.

В 2007-м году я приехал на переговоры в банк к одному своему знакомому. Знакомый работал в банке зампредом и руководил Казначейством, т.е. был основным лицом, отвечающим за принятие решений о вложении средств банка. Узнав, что я теперь занимаюсь финансовым консультированием, зампред оживился, и спросил:

– А хочешь предложить своим клиентам инвестиционный продукт с гарантированной доходностью 20% годовых, и безо всякого риска? Или, может, у тебя у самого есть интерес вложиться?

Предложение меня удивило, поскольку опыт подсказывал, что так не бывает. И я попросил рассказать подробнее.

– Смотри, – начал объяснять запмред. – Мы берем, и покупаем еврооблигации наших российских эмитентов из числа «голубых фишек» с высокими рейтингами надежности. Ну, например, Ростелекома. Как ты понимаешь, эмитент более чем надежный, дефолт по его бумагам крайне маловероятен.

– Да, пожалуй, – согласился я. Надежность Ростелекома у меня сомнений практически не вызывала. – Но ведь доходность там должна быть куда ниже 20% годовых?

– Так это не все, – продолжил зампред, – у нашего банка открыта кредитная линия у наших западных партнеров, в одном из крупных западных банков. И они готовы кредитовать нас и наших клиентов под залог облигаций надежных российских эмитентов. Поэтому мы не просто покупаем облигации, но еще под залог этих облигаций получаем кредитную линию от западного партнера. Ставка по этому кредиту еще ниже, чем по облигациям Ростелекома. И на полученные деньги мы покупаем еще облигаций Ростелекома. Снова их закладываем, снова получаем кредит, на него покупаем еще облигаций.

– То есть, как бы покупаем облигации с плечом? – догадался я.

– Верно. – Кивнул головой зампред. Кредит нам дают, понятное дело, с дисконтом по отношению к цене облигаций, поэтому это можно делать не бесконечно, но несколько раз провернуть удается. И доходность в итоге получается гораздо выше, чем изначальная. Как раз порядка двадцати процентов годовых и выходит.

Как раз порядка двадцати процентов годовых и выходит.

– А какие риски в этой схеме? – поинтересовался я.

– А какие тут риски? Смотри сам: еврооблигации Ростелекома, по российским меркам, – актив практически безрисковый, если уж с ним случатся проблемы, тогда вся страна будет на ушах стоять. Конечно, какой-то риск всегда остается, но ради 20% годовых на него вполне можно пойти. Да к тому же, мы можем вместо Ростелекома бумаги других наших надежных эмитентов с высокими рейтингами взять. Выбор есть.

– А риски западного партнера?

– Так мы же ему денег не даем, мы, напротив, у него берем – напомнил зампред. Так что, какие тут риски? Риски несет кредитор, а не заемщик.

– Логично. – Не мог не согласиться я. И насколько популярна эта схема?

– Да мы и сами вложились, насколько могли – ответил зампред. Больше нам лимиты не позволяют. Так что теперь своим клиентам предлагаем, нам не жалко. Единственное ограничение – входной порог от $100’000, с меньшими суммами ни большое плечо взять не получится, ни западному банку работать неинтересно. Так что это, так сказать, для состоятельных, VIP клиентов.

Так что это, так сказать, для состоятельных, VIP клиентов.

– Интересно, я подумаю. – Ответил я.

Явных рисков в этой схеме я и вправду не видел. Внутренний голос, однако, подсказывал: что-то не так, так не бывает, бесплатный сыр бывает только в мышеловке. Поэтому я не стал ни вкладываться сам, ни предлагать эту схему своим клиентам. Хотя, повторюсь, риски этой схемы были мне тогда не ясны.

Разгадка пришла осенью 2008-го года.

Называлась она западным термином «margin call», который так и не получил адекватного перевода на русский язык, поэтому уже давно привычно пишется по-русски: маржин колл.

Дело в том, что любой кредитор, как правило, страхует себя от возможного снижения цен на актив, находящийся у него в залоге. И поэтому в кредитных договорах или стандартных условиях обслуживания обязательно прописывает условие: если рыночная стоимость актива в залоге падает более чем на X%, и стоимость залога перестает покрывать сумму кредита, то кредитор выставляет заемщику требование увеличить сумму залога. Например, внести на счет дополнительные деньги, либо продать часть находящегося в залоге актива. Это требование и называется margin call – требование пополнить гарантийное обеспечение по кредиту.

Например, внести на счет дополнительные деньги, либо продать часть находящегося в залоге актива. Это требование и называется margin call – требование пополнить гарантийное обеспечение по кредиту.

Если же заемщик не выполняет данное требование, то залог кредитор получает право продать залог по текущим рыночным ценам.

И чем больше плечо, тем ниже оказывается в итоге величина просадки X%, после которой следует маржин колл с дальнейшей автоматической продажей активов.

Разделы в договорах, касающиеся margin call, обычно мало кто внимательно читает, а если кто и читает, то далеко не всегда понимает, что же это означает на практике.

Как правило, про маржин колл хорошо известно опытным азартным спекулянтам на рынке акций, где резкое падение цен на акции – дело обычное. Однако, применительно к гораздо более спокойному рынку облигаций, резкое падение цен на них в 2007-м году представлялось чем-то практически нереальным. Ну, в самом деле, с чего вдруг будет падать цена облигаций Ростелекома, Газпрома, Сбербанка, если бизнес у них стабилен и надежен, а кредитные рейтинги находятся на очень высоком по российским меркам уровне? В течение многих лет цена по облигациям росла гладко, без просадок вообще, и предположить возможность резкого падения цен мало кому могло прийти в голову.

Однако, иногда и палка стреляет.

Осенью 2008-го грянул мировой финансовый кризис, в результате которого ликвидность с нашего рынка стала исчезать с поразительной быстротой. Свободных денег на рынке вдруг не стало, рынок межбанковских кредитов схлопнулся. И владельцы облигаций стали массово продавать облигации, выводя деньги с рынка или пытаясь получить их для текущих платежей. И цены на облигации резко пошли вниз, чего не было уже много лет. С бизнесом Ростелекома ничего не случилось, беда произошла с рынком, на котором временно не оказалось свободных денег, чтобы скупать облигации даже по такой привлекательной цене с такой замечательной доходностью.

Кстати, в конце 2008-года, на семинарах про «Инвестиции в период кризиса», уже я рекомендовал покупать резко подешевевшие российские облигации со столь многообещающей доходностью. Разумеется, без плеча. И те, кто послушал, заработали несколько десятков процентов годовых на долговых бумагах, т.е., действительно, практически безо всякого риска.

При массовой продаже облигаций и обвале цен стали срабатывать маржин коллы, прописанные в многочисленных договорах. Свободных средств на пополнение залога практически ни у кого не было. В результате, кредиторы стали массово выставлять находящиеся в залоге облигации на продажу, вызывая дальнейший обвал цен на рынке и новые маржин коллы, превращая обвал цен в лавину с нарастающим снежным комом. Эта лавина привела к обвалу цен на 30-50% и более, и разорила всех желающих вкладываться в облигации с плечом, не имеющих возможности пополнить залог и переждать период бури.

Судя по газетным статьях, именно на этом попали многие из банков, вынужденных осенью 2008-го года обратиться с просьбой о спасении. Именно на этом погорел, к примеру, «КИТ-финанс».

Именно на этом погорели управляющие ОФБУ банка «Юниаструм», которые в фонды с названиями вроде «Акции Китая», «Золото», «Нефть» и т.п. помимо, собственно, акций Китая, золота и нефти, решили еще зачем-то купить с плечом облигаций. (По их объяснениям — для того, чтобы за счет высокой, якобы «гарантированной» доходности компенсировать затраты на обслуживание фондов). Когда рынки рухнули, то вначале для удовлетворения запросов пайщиков были проданы все ликвидные активы (тот самый Китай и т.п.), а потом выяснилось, что оставшийся в портфеле мусор, купленный с плечом, не стоит уже ничего. И котировки фондов в один прекрасный день рухнули на 90-99%, оставив пайщиков этих ОФБУ вообще без денег.

(По их объяснениям — для того, чтобы за счет высокой, якобы «гарантированной» доходности компенсировать затраты на обслуживание фондов). Когда рынки рухнули, то вначале для удовлетворения запросов пайщиков были проданы все ликвидные активы (тот самый Китай и т.п.), а потом выяснилось, что оставшийся в портфеле мусор, купленный с плечом, не стоит уже ничего. И котировки фондов в один прекрасный день рухнули на 90-99%, оставив пайщиков этих ОФБУ вообще без денег.

Да и банк, в котором мой знакомый работал зампредом, в результате кризиса «просел», и владельцы были вынуждены ради спасения продать его. Теперь этот банк носит совсем другое имя и принадлежит совсем другим людям. У меня нет достоверной информации, была ли основная причина краха банка именно в тех самых облигациях, купленных, с плечом. Но, подозреваю, что и они свою роль сыграли.

Вот и все, что я хотел рассказать про облигации с плечом.

Тем, кто покупают надежные облигации без плеч, «на свои», этот риск не грозит, поскольку в случае обвала цен на рынке можно просто «пересидеть», переждать его.

А вот приобретение любых активов с плечом всегда имеет риски, далеко не очевидные на первый взгляд. Рекомендую наизусть выучить простое правило: бесплатный сыр бывает только в мышеловке. За высокую доходность всегда (подчеркиваю, всегда!) приходится платить более высоким риском. Если вы не видите рисков, это не означает, что их нет. Это означает лишь, что вы чего-то не понимаете.

И, конечно же, приобретение облигаций (и, тем более, акций) с плечом в ваш портфель категорически противопоказано любому пассивному (портфельному) инвестору.

Про принципы подбора активов в портфель пассивного инвестора я подробно рассказываю на своих семинарах. Рекомендую посетить, чтобы не изобретать велосипеды и не наступать на давно известные грабли.

Семинар «Формирование инвестиционного портфеля» — Москва, 29 октября.

Встреча в Клубе трейдеров БД «Открытие» — Москва, 10 ноября.

ЖЖ-сообщество Личные финансы

TOP-100 блогов финансовой тематики

Россия: июльский платежный баланс указывает на снижение притока в ОФЗ | Snap

ING

SNAPS

9 августа 2019 г. Обновлено 3 года назад

Обновлено 3 года назад

Предварительные данные по платежному балансу за июль подтверждают наше мнение о том, что профицит счета текущих операций в 3К19 будет полностью стерилизован покупками валюты, связанными с бюджетными правилами, и чистым частным капиталом отток, в то время как приток иностранных портфелей в государственные облигации ослабевает. Это делает рубль уязвимым для рисков заражения, исходящих от мировых рынков

Шаттерсток

Счет текущих операций в июле стерилизован покупками иностранной валюты и чистым оттоком частного капитала

Предварительные данные платежного баланса свидетельствуют о том, что положительное сальдо счета текущих операций России в июле составило 5,6 млрд долларов США, что было компенсировано покупками иностранной валюты на 4,7 млрд долларов США, проведенными Банк России (ЦБ РФ) для Министерства финансов в соответствии с бюджетным правилом и чистый отток частного капитала в размере 0,7 млрд долларов США. До сих пор остается неясным, выиграл ли капитальный счет от продажи турецкого актива Сбербанка за 5 миллиардов долларов США, поскольку детали платежа недоступны.

До сих пор остается неясным, выиграл ли капитальный счет от продажи турецкого актива Сбербанка за 5 миллиардов долларов США, поскольку детали платежа недоступны.

Несмотря на возможные разовые эффекты, эта конфигурация в целом соответствует нашему мнению (см. нашу заметку «Почему рубль может столкнуться с еще одним плохим августом» от 5 августа), что профицит счета текущих операций в 3К19 составит 5 долларов США. -8 миллиардов, из которых около 80% стерилизовано за счет покупок иностранной валюты. Ключевой вывод заключается в том, что сбалансированные корпоративные потоки усиливают зависимость доходности рубля от портфельных потоков в государственные облигации (ОФЗ).

Ключевые компоненты ежемесячного платежного баланса

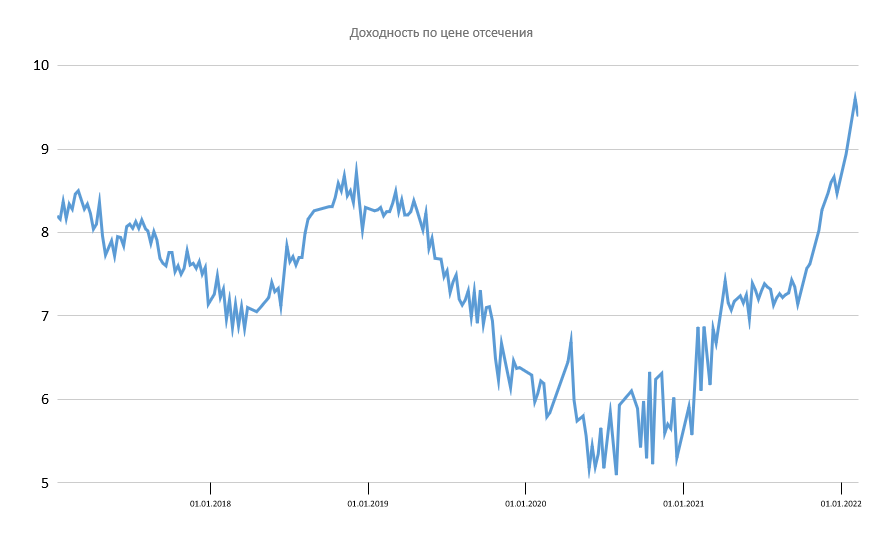

Банк России, ИНГИюльские притоки иностранных портфелей в ОФЗ минимальны для 2019 года

Предварительные данные по притокам иностранных портфелей в ОФЗ за июль также подтверждают наши ожидания умеренности до уровня менее 1,0 млрд долларов США ежемесячных притоков в ближайшие месяцы. Согласно недавнему отчету ЦБ РФ о рисках финансового рынка, после ежемесячного притока средств в размере 1,5-3,5 млрд долларов США в феврале-июне, в июле на рынке ОФЗ наблюдался только приток в размере 0,6 млрд долларов США. Это было связано с тем, что после очень успешного 1ч29размещения Минфин сократил еженедельное предложение ОФЗ на первичных торгах всего до 20 млрд руб. в неделю (1,2-1,6 млрд долл. в месяц) на начало 2ч29. Напомним, по нашим последним оценкам, для выполнения годовой программы Минфину достаточно разместить по аукциону в августе-декабре 16 млрд руб., чтобы выполнить годовой план. Сокращение предложения в будущем поддерживает наш позитивный взгляд на эталонную доходность, но также ограничивает потенциальные портфельные инвестиции, особенно с учетом того, что иностранные инвесторы восстановили свои позиции в ОФЗ после распродажи 2018 года.

Согласно недавнему отчету ЦБ РФ о рисках финансового рынка, после ежемесячного притока средств в размере 1,5-3,5 млрд долларов США в феврале-июне, в июле на рынке ОФЗ наблюдался только приток в размере 0,6 млрд долларов США. Это было связано с тем, что после очень успешного 1ч29размещения Минфин сократил еженедельное предложение ОФЗ на первичных торгах всего до 20 млрд руб. в неделю (1,2-1,6 млрд долл. в месяц) на начало 2ч29. Напомним, по нашим последним оценкам, для выполнения годовой программы Минфину достаточно разместить по аукциону в августе-декабре 16 млрд руб., чтобы выполнить годовой план. Сокращение предложения в будущем поддерживает наш позитивный взгляд на эталонную доходность, но также ограничивает потенциальные портфельные инвестиции, особенно с учетом того, что иностранные инвесторы восстановили свои позиции в ОФЗ после распродажи 2018 года.

Более того, хотя факторы, характерные для России, не гарантируют оттока портфелей с местного рынка облигаций, текущая эскалация напряженности в мировой торговле может ограничить аппетит глобальных инвесторов к риску развивающихся рынков.

Ежемесячный приток иностранного портфеля в ОФЗ в сравнении с долей нерезидента на рынке ОФЗ

Банк России, ИНГДанные платежного баланса за июль подтверждают наши ожидания повышенной волатильности рубля в 3К19. Мы видим торговый диапазон USDRUB на уровне 63-67, при этом баланс рисков смещен в сторону более слабой границы из-за нестабильности на мировом рынке.

Автор

Долгин Дмитрий

Главный экономист, Россия

Отказ от ответственности за содержание

Эта публикация была подготовлена ING исключительно в информационных целях, независимо от средств, финансового положения или инвестиционных целей конкретного пользователя. Информация не является инвестиционной рекомендацией, а также инвестиционной, юридической или налоговой консультацией или предложением или предложением купить или продать какой-либо финансовый инструмент. Подробнее

Информация не является инвестиционной рекомендацией, а также инвестиционной, юридической или налоговой консультацией или предложением или предложением купить или продать какой-либо финансовый инструмент. Подробнее

Перейти к

- О нас

- Связки

- Понимание потребителей

Если вы являетесь профессиональным клиентом MiFID и хотите получить более глубокий анализ финансовых рынков, посетите наш исследовательский веб-сайт:

research.ing.com

Практическая выборка на основе оценок для тензорных разложений низкого ранга. (Конференция)

Практическая выборка на основе оценок для тензорных разложений низкого ранга. (Конференция) | ОСТИ.GOVперейти к основному содержанию

- Полная запись

- Другие сопутствующие исследования

Аннотация не предоставлена.

- Авторов:

- Ларсен, Бретт; Колда, Тамара Г.

- Дата публикации:

- Исследовательская организация:

- Национальная лаборатория Сандия. (SNL-CA), Ливермор, Калифорния (США)

- Организация-спонсор:

- Управление науки Министерства сельского хозяйства США (SC), Advanced Scientific Computing Research (ASCR)

- Идентификатор ОСТИ:

- 1807187

- Номер(а) отчета:

- ПЕСОК2020-6785К

687104

- Номер контракта с Министерством энергетики:

- АК04-94АЛ85000

- Тип ресурса:

- Конференция

- Отношение ресурсов: 9Конференция 0088: предложено для презентации на Ежегодном обзоре программы 2020 (стипендия DOE Computational Graduate Fellowship), который состоится 13–15 июля 2020 г.

- Страна публикации:

- США

- Язык:

- Английский

Форматы цитирования

- MLA

- АПА

- Чикаго

- БибТекс

Ларсен, Бретт и Колда, Тамара Г. Выборка на основе практических результатов для тензорных разложений низкого ранга. . США: Н. П., 2020.

Веб.

Копировать в буфер обмена

Ларсен, Бретт и Колда, Тамара Г. Практическая выборка на основе оценок для тензорных разложений низкого ранга. . Соединенные Штаты.

Копировать в буфер обмена

Ларсен, Бретт и Колда, Тамара Г. 2020.

«Практическая выборка на основе оценок для тензорных разложений низкого ранга». Соединенные Штаты. https://www.osti.gov/servlets/purl/1807187.

2020.

«Практическая выборка на основе оценок для тензорных разложений низкого ранга». Соединенные Штаты. https://www.osti.gov/servlets/purl/1807187.

Копировать в буфер обмена

@статья{osti_1807187,

title = {Практическая выборка на основе оценок для тензорных разложений низкого ранга.},

автор = {Ларсен, Бретт и Колда, Тамара Г.},

abstractNote = {Аннотация не предоставлена.},

дои = {},

URL = {https://www.osti.gov/biblio/1807187},

журнал = {},

номер =,

объем = ,

место = {США},

год = {2020},

месяц = {7}

}

Копировать в буфер обмена

Посмотреть конференцию (3,38 МБ)

Дополнительную информацию о получении полнотекстового документа см. в разделе «Доступность документа».