Облигации: RU000A0JWU23

«Эксперт РА» подтвердил кредитный рейтинг облигаций ООО «Транспортная концессионная компания» класса Б на уровне ruA+

Рейтинговое агентство «Эксперт РА» подтвердило кредитный рейтинг облигаций ООО «Транспортная концессионная компания» класса Б на уровне ruA+.

22.09.2022

«Эксперт РА» подтвердил кредитный рейтинг долгового инструмента «Транспортной концессионной компании» (облигационного займа класса Б) на уровне ruA+

Рейтинговое агентство «Эксперт РА» подтвердило кредитный рейтинг долгового инструмента «Транспортной концессионной компании», облигационного займа класса Б, на уровне ruA+.

30.09.2021

«Эксперт РА» подтвердил выданное независимое заключение о соответствии облигаций ООО «Транспортная концессионная компания» классов А1, А2, А3, А4, Б принципам зеленых облигаций

В соответствии с методологией выражения независимого заключения о соответствии облигаций принципам зеленых облигаций (second party opinion) агентство «Эксперт РА» подтверждает, что обращающиеся выпуски облигаций ООО «Транспортная концессионная компания» (далее – компания) классов А1, А2, А3, А4, Б (далее – облигации) продолжают и будут соответствовать принципам зеленых облигаций (GBP) Международной ассоциации рынков капитала (ICMA) до момента их погашения.

16.08.2021

Эксперт РА» подтвердил кредитный рейтинг долгового инструмента «Транспортной концессионной компании» (облигаций класса Б) на уровне ruA+

Рейтинговое агентство «Эксперт РА» подтвердило кредитный рейтинг долгового инструмента «Транспортной концессионной компании», облигационного займа класса Б, на уровне ruA+.

01.10.2020

«Эксперт РА» выразил независимое мнение о соответствии облигаций ООО «Транспортная концессионная компания» классов А1, А2, А3, А4, Б принципам зеленых облигаций

В соответствии с методологией выражения независимого заключения о соответствии облигаций принципам зеленых облигаций (second party opinion) агентство «Эксперт РА» подтверждает, что обращающиеся выпуски облигаций ООО «Транспортная концессионная компания» (далее – компания) классов А1, А2, А3, А4, Б (далее – облигации) соответствует принципам зеленых облигаций (GBP) Международной ассоциации рынков капитала (ICMA).

17.07.2020

«Эксперт РА» подтвердил кредитный рейтинг долгового инструмента «Транспортной концессионной компании» (облигаций класса Б) на уровне ruA+

Рейтинговое агентство «Эксперт РА» подтвердило кредитный рейтинг долгового инструмента «Транспортной концессионной компании», облигационного займа класса Б, на уровне ruA+.

04.10.2019

Эксперт РА» подтвердил кредитный рейтинг долговых инструментов «Транспортной концессионной компании» (облигаций класса Б) на уровне ruA+

Рейтинговое агентство «Эксперт РА» подтвердило кредитный рейтинг долговому инструменту «Транспортной концессионной компании»,облигационному займу класса Б, на уровне ruA+.

17. 10.2018

10.2018

«Эксперт РА» подтвердил рейтинг надежности долговых инструментов «Транспортной концессионной компании» (облигаций класса Б) на уровне ruA+

Рейтинговое агентство «Эксперт РА» подтвердило рейтинг надежности долговых инструментов «Транспортной концессионной компании» — облигаций класса Б (регистрационный номер 4-02-36523-R, ISIN: RU000A0JWU23) на уровне ruA+.

18.10.2017

«Эксперт РА» присвоил рейтинг надежности долговых инструментов «Транспортной концессионной компании» (облигаций класса Б) на уровне ruA+

30.06.2017

«Эксперт РА» отозвал без подтверждения рейтинг надежности облигационного займа класса Б «Транспортной концессионной компании» в связи с неприменимостью методологии

Рейтинговое агентство «Эксперт РА» отозвало без подтверждения рейтинг облигационного займа класса Б «Транспортной концессионной компании» в связи с неприменимостью методологии, в соответствии с которой компании был присвоен рейтинг. Ранее у облигационного займа действовал рейтинг надежности на уровне А++, присвоенный по методологии присвоения рейтингов надежности облигационных займов, утратившей силу 18.05.2017.

30.06.2017

«Эксперт РА» присвоил рейтинг облигационному выпуску класса Б компании «Транспортная концессионная компания» на уровне А++

Рейтинговое агентство «Эксперт РА» присвоило рейтинг надежности облигационному займу компании «Транспортная концессионная компания» класса Б (регистрационный номер 4-02-36523-R) на уровне А++ «Исключительно высокий (наивысший) уровень надежности».

23.09.2016

ОБЛИГАЦИЯ • Большая российская энциклопедия

Авторы: И. А. Дарушин

ОБЛИГА́ЦИЯ (от лат. obligatio – обязательство), эмиссионная ценная бумага, закрепляющая право владельца на получение от эмитента в предусмотренный срок её номинальной стоимости, а также зафиксированного в ней процента от этой стоимости. Эмитентом О. могут выступать государственные и муниципальные органы власти, предприятия (корпорации). Выпуск О. возможен как в документарной (с выдачей владельцу сертификата ценной бумаги), так и в бездокументарной (в виде записи на счёте владельца в депозитарии) форме. О. может содержать имя владельца (именная О.) или быть выпущена на предъявителя. При ликвидации предприятия-эмитента О. обладают старшинством по сравнению с акциями.

О. содержит следующие реквизиты: эмитент, страна и валюта выпуска, номинальная стоимость, срок и способ погашения, величина и периодичность выплаты процентного дохода (купона), способ определения купона, дополнит. условия. Во многих странах существуют ограничения на выпуск О., номинированных в иностр. валюте. Возможен выпуск О. на отечественном (О. внутр. рынка) или на зарубежных рынках (иностранные О., еврооблигации). По купонной О. предусматриваются периодич. выплаты, которые установлены в виде фиксиров. процента от номинала (О. с фиксиров. купоном) либо привязаны к рыночной ставке-ориентиру – обычно к ставкам межбанковского рынка (О. с плавающим купоном). По бескупонной О. периодич. доход не предусмотрен, проценты (при их наличии) выплачиваются при погашении. О., по которой не предполагается начисление и выплата процентного дохода (О.

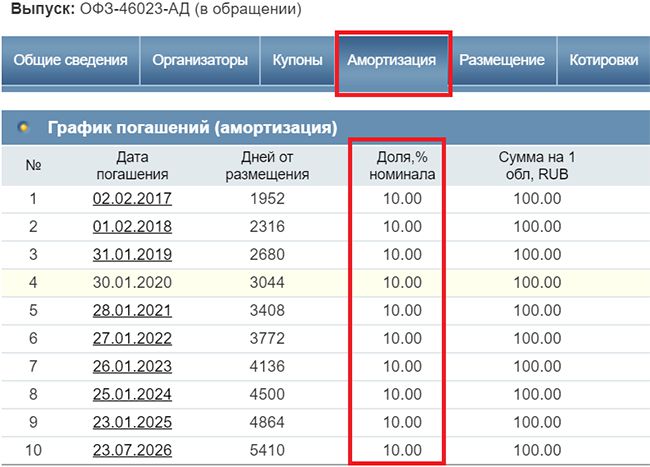

содержит следующие реквизиты: эмитент, страна и валюта выпуска, номинальная стоимость, срок и способ погашения, величина и периодичность выплаты процентного дохода (купона), способ определения купона, дополнит. условия. Во многих странах существуют ограничения на выпуск О., номинированных в иностр. валюте. Возможен выпуск О. на отечественном (О. внутр. рынка) или на зарубежных рынках (иностранные О., еврооблигации). По купонной О. предусматриваются периодич. выплаты, которые установлены в виде фиксиров. процента от номинала (О. с фиксиров. купоном) либо привязаны к рыночной ставке-ориентиру – обычно к ставкам межбанковского рынка (О. с плавающим купоном). По бескупонной О. периодич. доход не предусмотрен, проценты (при их наличии) выплачиваются при погашении. О., по которой не предполагается начисление и выплата процентного дохода (О. с нулевым купоном), погашается по номинальной стоимости, доход её владельца формируется за счёт скидки от номинала (дисконта). Наиболее распространённые дополнит. условия О.: погашение имуществом (товарная О.), обмен на др. ценные бумаги при погашении (чаще всего на акции эмитента – конвертируемая О.), пересчёт величины номинальной стоимости при изменении определённого рыночного индекса (индексируемая О.), возможность владельца досрочно предъявить О. к погашению (О. с правом досрочного погашения), возможность эмитента досрочно погасить О. (отзывная О.), периодич. погашение номинала вместе с выплатами купонов (амортизируемая О.). Эмитент может ограничить круг потенциальных владельцев О. или выпустить свободно обращающиеся облигации.

с нулевым купоном), погашается по номинальной стоимости, доход её владельца формируется за счёт скидки от номинала (дисконта). Наиболее распространённые дополнит. условия О.: погашение имуществом (товарная О.), обмен на др. ценные бумаги при погашении (чаще всего на акции эмитента – конвертируемая О.), пересчёт величины номинальной стоимости при изменении определённого рыночного индекса (индексируемая О.), возможность владельца досрочно предъявить О. к погашению (О. с правом досрочного погашения), возможность эмитента досрочно погасить О. (отзывная О.), периодич. погашение номинала вместе с выплатами купонов (амортизируемая О.). Эмитент может ограничить круг потенциальных владельцев О. или выпустить свободно обращающиеся облигации.

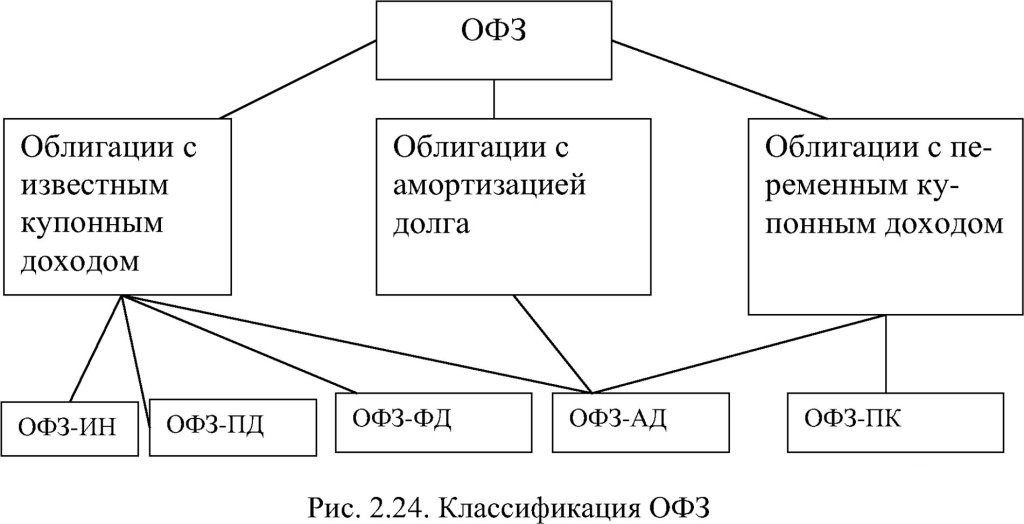

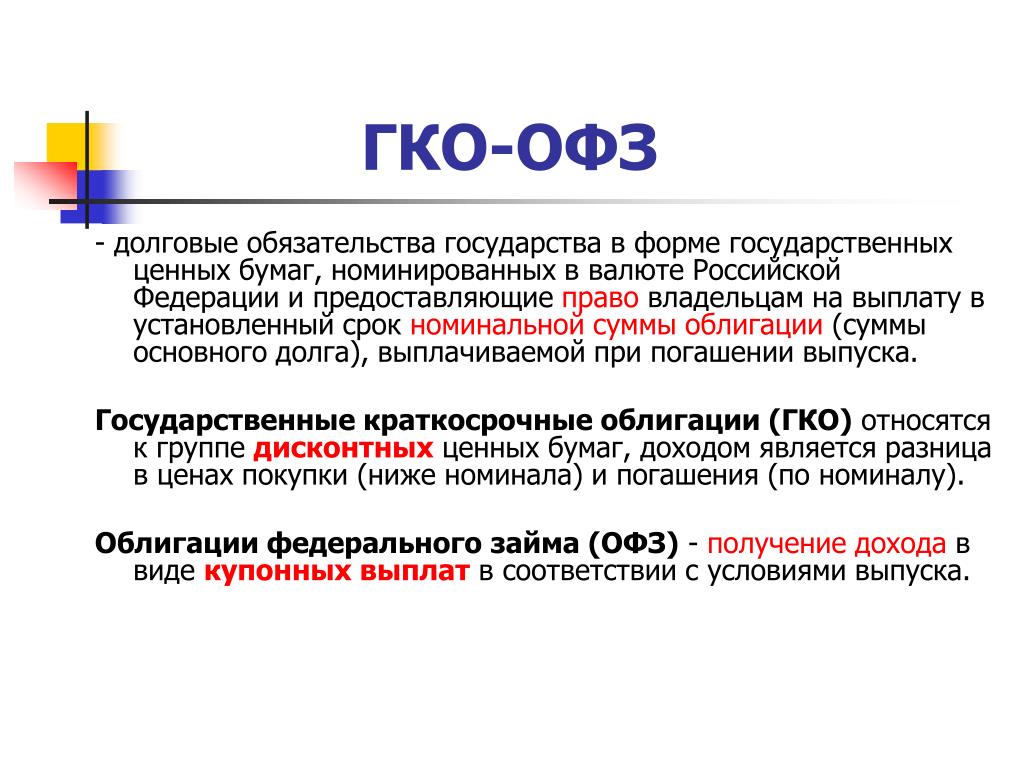

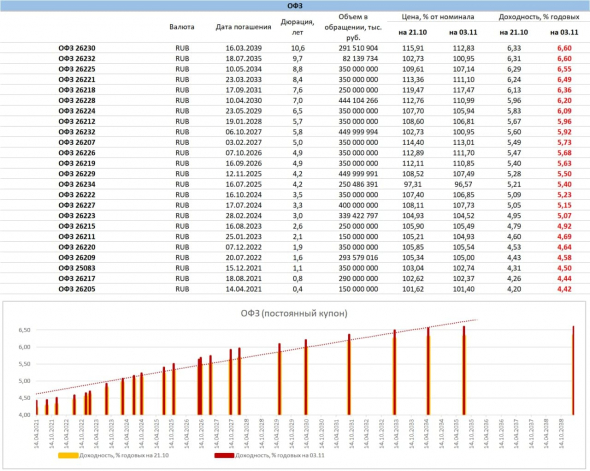

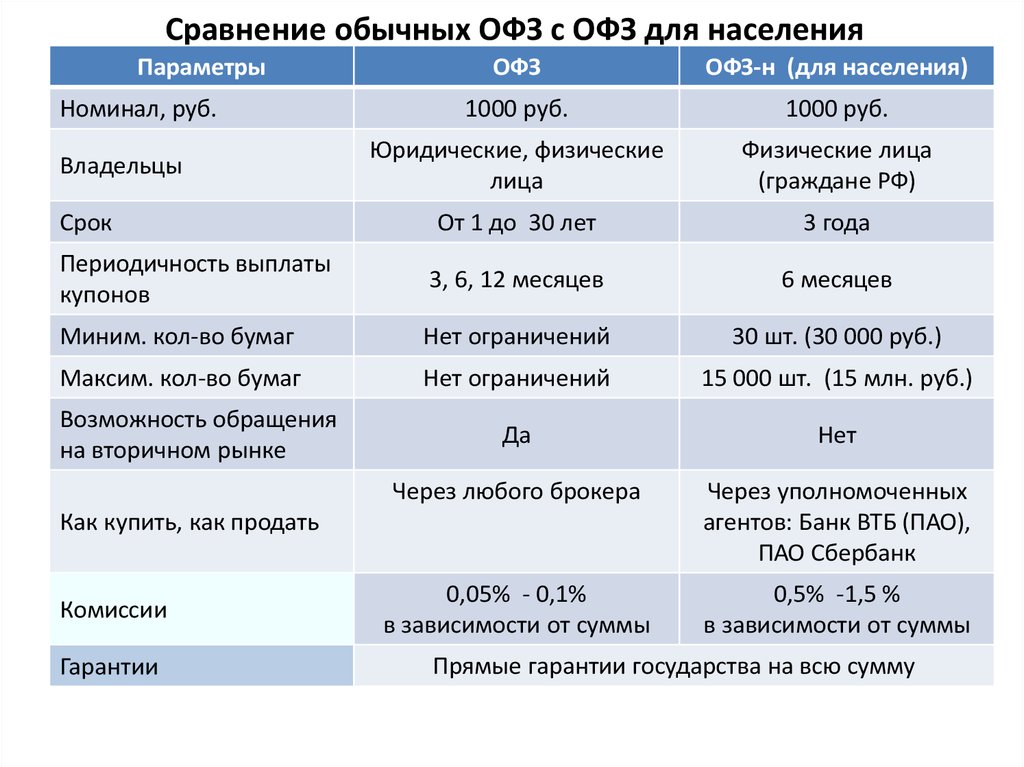

Государственные и муниципальные О. выпускаются для покрытия дефицитов бюджетов, а также для финансирования инфраструктурных проектов. Среди совр. рос. государственных О. наибольшее распространение получили: государственная краткосрочная О. (ГКО) и О. федерального займа (ОФЗ). Эмитентом государственных О. от имени Рос. Федерации выступает Мин-во финансов РФ. Порядок выпуска и ограничения по предельным объёмам заимствований установлены Бюджетным кодексом Рос. Федерации.

Среди совр. рос. государственных О. наибольшее распространение получили: государственная краткосрочная О. (ГКО) и О. федерального займа (ОФЗ). Эмитентом государственных О. от имени Рос. Федерации выступает Мин-во финансов РФ. Порядок выпуска и ограничения по предельным объёмам заимствований установлены Бюджетным кодексом Рос. Федерации.

Порядок выпуска О. предприятиями (корпоративных О.) регулируется законодательством о рынке ценных бумаг. Эмиссия корпоративных О. требует обязательной гос. регистрации. Исключение составляют О., размещаемые на бирже, которая ранее приняла к обращению акции эмитента (биржевые О.). Дополнит. реквизитом корпоративных О. является наличие обеспечения. По О. с обеспечением исполнение обязательств может обеспечиваться залогом (О. с залоговым обеспечением), поручительством, банковской гарантией, государственной или муниципальной гарантией. В мировой практике в качестве обеспечения может также выступать страхование выпуска. Необеспеченная О. – общее право требования ко всем активам эмитента, не имеющее выделенного обеспечения. Выпуск необеспеченных О. ограничен сроками (не ранее трёх лет с момента гос. регистрации предприятия) и объёмами (не более чем на величину уставного капитала). Первые корпоративные О. появились на отеч. рынке в 1991.

В мировой практике в качестве обеспечения может также выступать страхование выпуска. Необеспеченная О. – общее право требования ко всем активам эмитента, не имеющее выделенного обеспечения. Выпуск необеспеченных О. ограничен сроками (не ранее трёх лет с момента гос. регистрации предприятия) и объёмами (не более чем на величину уставного капитала). Первые корпоративные О. появились на отеч. рынке в 1991.

Различают О. с обеспечением и обеспеченные О. Доход владельцев последних (в т. ч. погашение номинала) обеспечивается доходами, получаемыми эмитентом от имеющихся в его собственности активов. Наиболее распространённый случай – О., обеспеченная ипотекой (ипотечная О., О. с ипотечным покрытием), в которой эмитентом выступает ипотечное агентство, имеющее в собственности портфель ипотечных кредитов, платежи по которым служат источником платежей по ипотечной О. Наиболее развит рынок ипотечных О. в США. В России ипотечные О. выпускаются с 2006. В качестве обеспечивающих активов могут также выступать кредиты, платежи по кредитным картам, лизинговые платежи, портфели О., др. финансовые активы.

Наиболее развит рынок ипотечных О. в США. В России ипотечные О. выпускаются с 2006. В качестве обеспечивающих активов могут также выступать кредиты, платежи по кредитным картам, лизинговые платежи, портфели О., др. финансовые активы.

Обращение О. происходит на биржах (рыночная О.) или на внебиржевом рынке, через существующие торговые системы, с помощью брокеров и дилеров. Рыночная цена О. (курс) указывается в процентах от номинала. О. может котироваться выше номинала (О. с премией), по номиналу, дешевле номинала (О. с дисконтом). Инвестиц. качества рыночных О. оцениваются специализиров. рейтинговыми агентствами, которые присваивают выпуску буквенный рейтинг от А (О. наивысшего качества) до D (объявлен дефолт по О.). Наличие качественного обеспечения позволяет повысить кредитный рейтинг О., давая эмитенту возможность привлекать значит. суммы.

суммы.

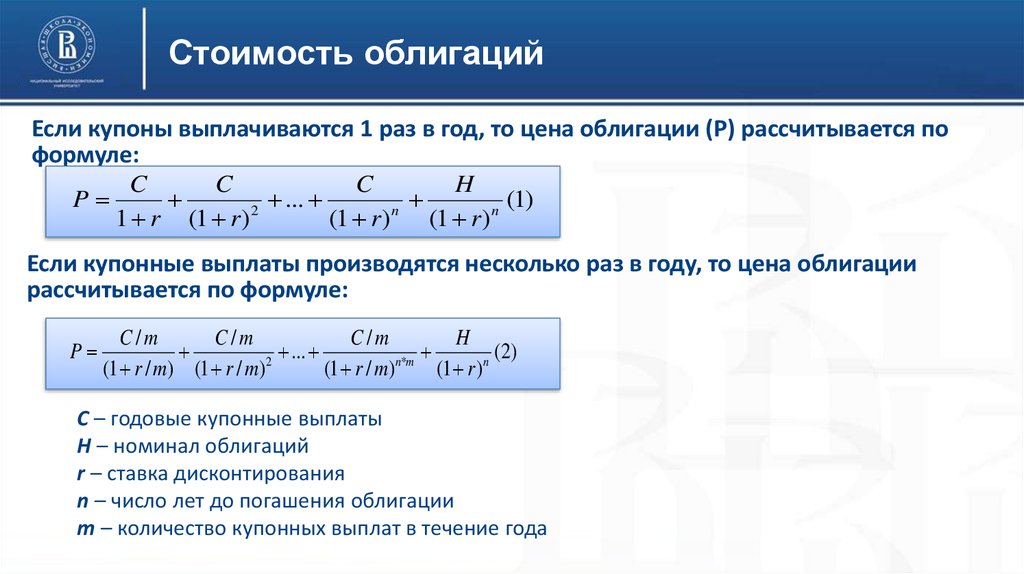

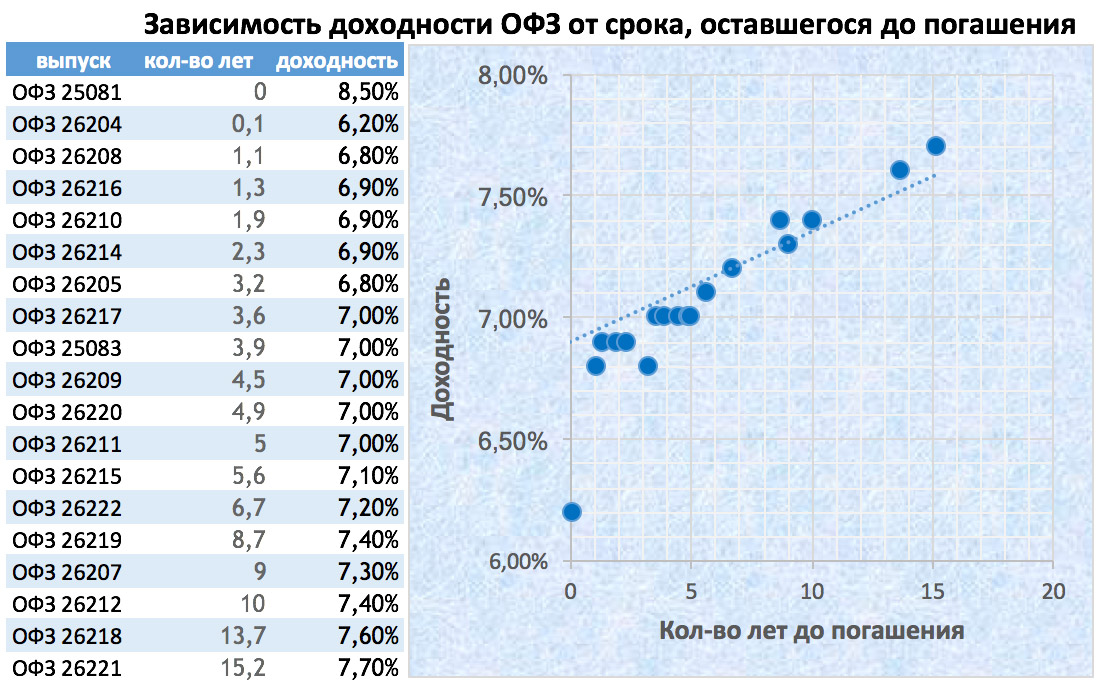

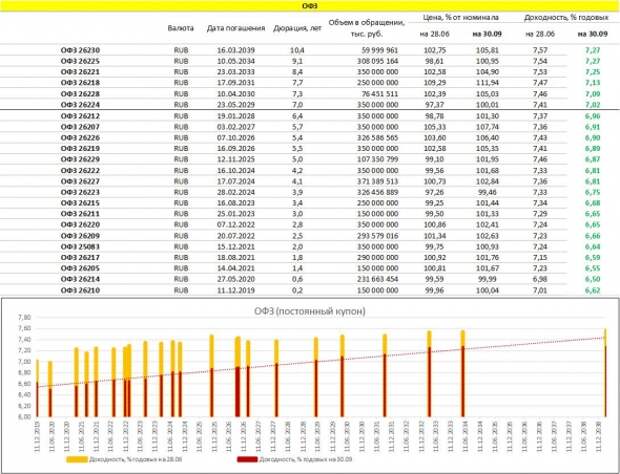

Важнейшие инвестиционные характеристики О. – стоимость, доходность и риск. Рыночная стоимость О. определяется выплатами, которые получит инвестор в О., вероятностью получения выплат в полном объёме, уровнем процентных ставок. Для О. определяют текущую доходность, доходность к погашению, доходность за период вложения. По доходности к погашению гос. О. строится кривая доходности, характеризующая уровень безрисковой процентной ставки для разных сроков заимствования. Осн. рисками О. являются кредитный и процентный риски, риски реинвестирования и ликвидности.

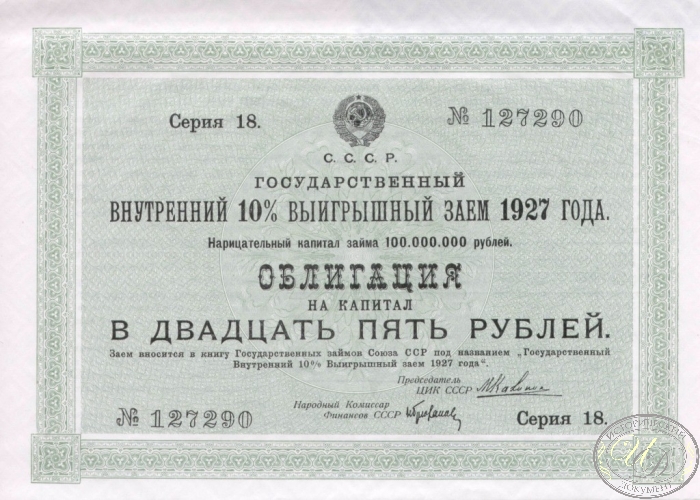

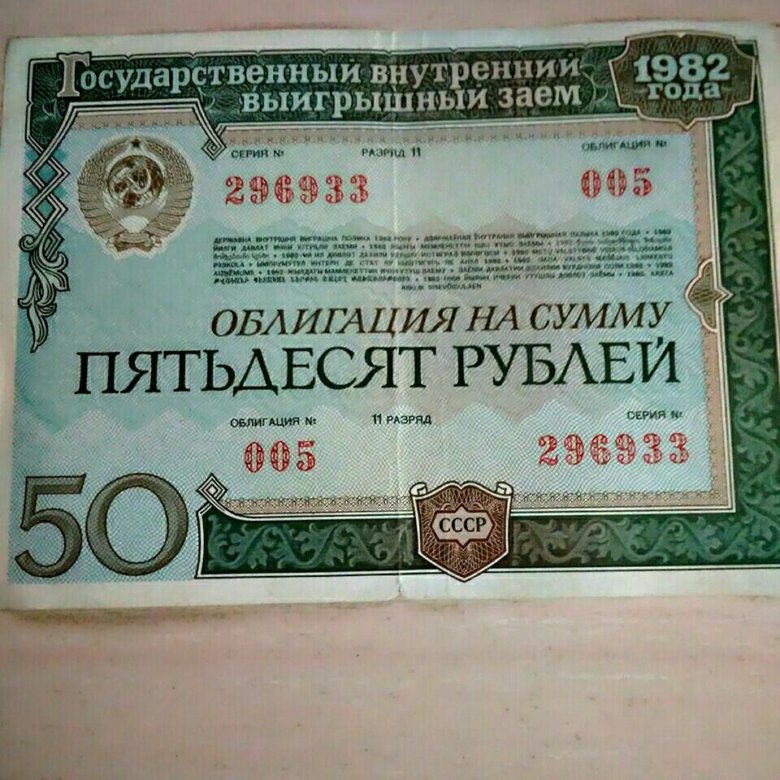

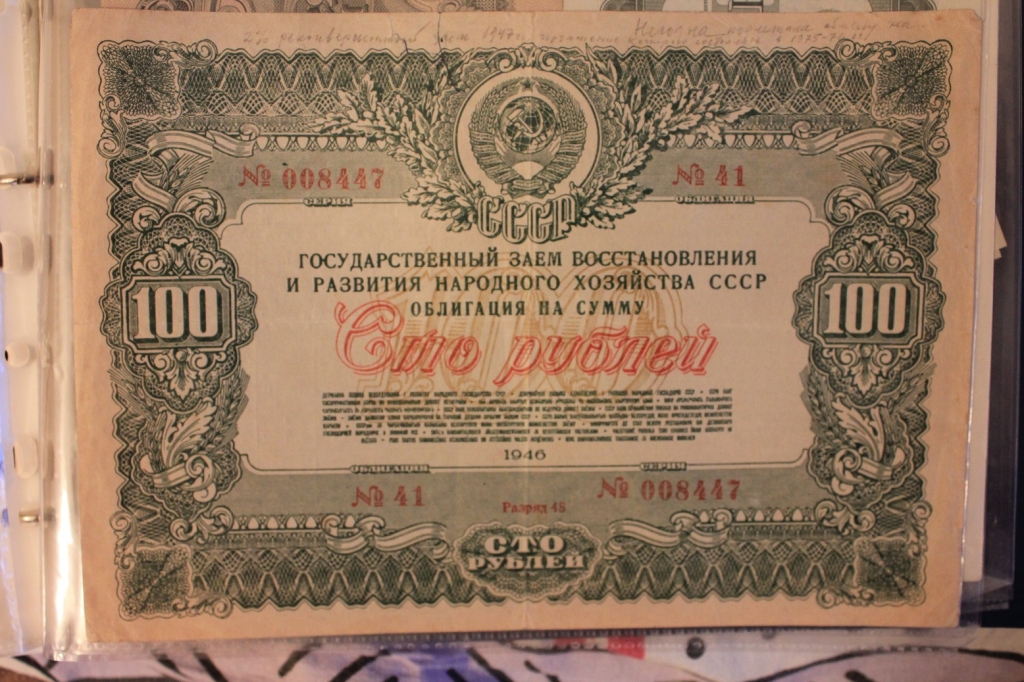

В России в 19 в. О. обращались в осн. на биржевом рынке. Первый выпуск гос. О. осуществлён в 1809. Государство использовало О. для покрытия дефицитов бюджетов, в т. ч. выпуская бессрочные О. (консоли), приносившие владельцам непрерывный доход. В СССР исключит. право выпуска О. на внутр. рынке принадлежало государству. В осн. выпускались О. для граждан, в форме О. выигрышных займов с фиксиров. процентом.

право выпуска О. на внутр. рынке принадлежало государству. В осн. выпускались О. для граждан, в форме О. выигрышных займов с фиксиров. процентом.

Оборотный Определение

Что подлежит обороту?

Оборотный используется для описания цены товара или контракта, который не установлен твердо, что означает, что условия могут быть изменены. Оборотный может относиться к юридическому договору, в котором все или часть условий могут быть скорректированы участвующими сторонами.

Однако значение термина оборотный может варьироваться в зависимости от контекста. Например, оборотному инструменту или документу присваивается денежная стоимость, и он гарантирует выплату суммы от плательщика (или эмитента) получателю платежа.

Оборотные инструменты называются оборотными , потому что они могут передаваться, обмениваться или продаваться между несколькими сторонами, что означает, что юридическое право собственности может переходить из рук в руки. Другими словами, используемыми для описания оборотного, являются рыночный, передаваемый или незарегистрированный.

Другими словами, используемыми для описания оборотного, являются рыночный, передаваемый или незарегистрированный.

Key Takeaways

- Negotiable может использоваться для описания цены товара или условий контракта, которые не являются твердо установленными.

- Оборотные инструменты относятся к ценным бумагам, право собственности на которые легко переходит от одной стороны к другой.

- Примеры оборотных инструментов включают депозитные сертификаты и валюту.

- Обращающиеся ценные бумаги считаются ликвидными, то есть их можно легко передавать или продавать на рынке.

- Напротив, необращающиеся инструменты считаются неликвидными, поскольку их нельзя перепродать на рынке.

Понимание Договорная

Термин оборотный может использоваться в отношении покупной цены конкретного товара или ценной бумаги. Запрашиваемая цена не может быть установлена в камне и может быть скорректирована в зависимости от обстоятельств.

Однако при проведении финансовых операций в экономике многие ценные бумаги называются оборотными инструментами, что означает, что они могут быть легко переданы от одной стороны к другой при условии наличия всей надлежащей юридической документации.

Однако стоимость оборотных инструментов, таких как наличные деньги, не может быть изменена. Например, 10-долларовая купюра всегда будет стоить 10 долларов, но называется оборотным инструментом , поскольку законное право собственности на 10-долларовую купюру может передаваться от одной стороны к другой.

Оборотный может относиться к юридическому документу или инструменту, используемому вместо наличных денег, который представляет собой обещание платежа в какой-то момент в будущем. В контексте слово оборотный подразумевает денежную стоимость и содержит конкретные инструкции о сроках денежных потоков, которые должны быть выплачены. Термин оборотный используется для того, чтобы предположить, что документ или инструмент имеет ту же юридическую поддержку, что и денежные средства в соответствии с законом.

Характеристики оборотного инструмента

Оборотные инструменты содержат безоговорочное обещание произвести платеж на точную сумму, что означает, что сумма, подлежащая выплате плательщиком получателю платежа, указана в документе. В соглашении также содержатся инструкции по срокам, например, по запросу или в будущем. Некоторые оборотные инструменты должны быть выписаны на конкретное лицо или сторону.

В соглашении также содержатся инструкции по срокам, например, по запросу или в будущем. Некоторые оборотные инструменты должны быть выписаны на конкретное лицо или сторону.

Оборотные инструменты могут быть выкуплены наличными или переданы другой стороне. Для того, чтобы лист бумаги был так же хорош, как наличные деньги или оборотным по закону, он должен быть письменным документом, подписанным лицом, использующим инструмент, что делает его пригодным для продажи или передачи.

Он также должен иметь явный приказ или обещание заплатить и указать конкретную сумму денег. Однако некоторые оборотные инструменты не имеют даты, связанной с ними, что не влияет на их обращаемость.

Типы оборотных инструментов

Существует несколько видов оборотных инструментов, которые используются в различных видах финансовых операций.

Чек

Чек представляет собой тратту с датой и предписывает банку выплатить определенную сумму по требованию. Чеки могут быть выписаны физическим лицом или компанией с указанием суммы, подлежащей выплате получателю платежа.

Чеки подписываются плательщиком или владельцем счета, с которого снимаются депонированные деньги в счет оплаты чека. Когда чек доставляется в банк для обналичивания или депонирования, деньги снимаются с банковского счета плательщика.

Депозитный сертификат

Депозитный сертификат (CD) — это оборотный инструмент, предлагаемый финансовыми учреждениями, которые выплачивают клиенту проценты в обмен на внесение денег на счет и хранение их там в течение определенного периода времени, например одного года.

Вексель

Вексель — это документ, в котором одна сторона обещает заплатить другой стороне определенную сумму в заранее установленную дату в будущем. Простой вексель содержит те же финансовые данные, что и другие оборотные инструменты, включая сумму долга, дату выпуска, процентную ставку и подпись эмитента или плательщика.

Векселя обычно используются для получения финансирования из источника, отличного от финансового учреждения. Однако векселя выдает должник — или лицо, которое должно деньги, — а не кредитор, что характерно для большинства кредитных продуктов.

Векселя и тратты

Переводной вексель, по сути, представляет собой чек с датой, датированной задним числом, по которой не взимаются проценты с причитающейся суммы. Переводной вексель — это обязывающее соглашение, в котором одна сторона несет ответственность за оплату другой стороне по требованию в будущем. Переводные векселя обычно используются в международной торговле между импортерами и экспортерами.

Срочная тратта — тип переводного векселя — требует платежа в какой-то момент в будущем. Срочная тратта обычно используется в международной торговле и дает покупателю (импортеру) время для оплаты продавцу товара (экспортеру).

Проект до востребования также используется в международной торговле. Однако тратта до востребования не дает импортеру дополнительного времени для осуществления платежа экспортеру. Вместо этого импортер оплачивает тратту до предъявления, как только импортер получает товары, отгруженные продавцом. Покупатель принимает тратту, подписывает ее и возвращает продавцу.

Оборотный и необоротный

Необоротный означает, что цена ценной бумаги или условия контракта не могут быть изменены. Необоротные также могут относиться к ценным бумагам, которые не могут быть легко переданы от одной стороны к другой.

Контракты

Например, в договорах об аренде и аренде ежемесячная сумма, причитающаяся с арендатора, скорее всего, не подлежит обсуждению. Другими словами, арендодатель установил фиксированную ежемесячную арендную плату или арендный платеж на срок действия договора.

Другие контракты могут иметь только часть условий, оговоренных как не подлежащих обсуждению. Например, трудовое соглашение может допускать обсуждение зарплаты, но политика поведения сотрудников не подлежит обсуждению. И наоборот, договороспособность означает, что условия договора могут быть изменены в зависимости от обстоятельств и вовлеченных сторон.

Ценные бумаги

Некоторые ценные бумаги не подлежат обращению, как в случае с государственной сберегательной облигацией США, которую может обналичить только владелец облигации. И наоборот, оборотные ценные бумаги могут передаваться, обмениваться или перепродаваться между разными людьми, например, в случае с валютой.

И наоборот, оборотные ценные бумаги могут передаваться, обмениваться или перепродаваться между разными людьми, например, в случае с валютой.

Ликвидность

Оборотные ценные бумаги считаются ликвидными, то есть их можно легко передавать или продавать на рынке. Напротив, необоротные инструменты считаются неликвидными, поскольку их нельзя перепродать на рынке.

Перед подписанием контракта важно знать, какие условия подлежат обсуждению, а какие нет.

Пример оборотного инструмента

Типичным примером оборотного инструмента является валюта, такая как доллар США. Например, компания соглашается заплатить 100 000 долларов за покупку производственного оборудования у поставщика. Покупатель и продавец прорабатывают условия отгрузки оборудования в обмен на оплату при осмотре. Покупатель осматривает оборудование и соглашается с условиями, заплатив продавцу 100 000 долларов. В свою очередь, продавец организует доставку оборудования до места нахождения покупателя.

Итог

Оборотные инструменты представляют собой юридические документы, гарантирующие денежную стоимость и оплату одной стороной другой. Право собственности на эти инструменты может передаваться, обмениваться и продаваться. Термин оборотный может также описывать договор, который не является фиксированным, что означает, что его условия могут быть изменены в зависимости от участников.

Часто задаваемые вопросы об оборотном инструменте

Что такое оборотный инструмент?

Оборотным инструментом является документ, имеющий денежную оценку, гарантирующий выплату определенной суммы. Оборотные инструменты можно обменивать и продавать, что позволяет передавать право собственности от одной стороны к другой. Например, наличные деньги считаются оборотным инструментом.

Что такое необоротные документы?

Необоротные документы — это договоры, в которых условия договора о цене ценной бумаги не могут быть изменены. Необоротные инструменты нелегко передать от одной стороны к другой.

Например, государственные сберегательные облигации США не подлежат обращению, то есть они не могут быть переданы и могут быть обналичены только владельцем облигации.

Является ли вексель к получению оборотным инструментом?

Вексель к получению является оборотным инструментом, поскольку он считается векселем, по которому компании должны деньги на определенную дату в будущем. Вексель к получению используется, когда компания позволяет своим клиентам оплатить их позднее.

Что такое необоротный чек?

Необоротный чек — это чек, который нельзя депонировать, передать или обменять на наличные деньги. Примером необоротного чека может быть случай, когда работодатель платит работнику путем прямого депозита, но выдает необоротный чек с указанием деталей платежа.

Какие сборы подлежат обсуждению при ипотечном кредите?

О некоторых комиссиях по ипотечному кредиту можно договориться. Эти сборы часто называют затратами на закрытие и обычно оплачиваются покупателем при закрытии ипотечного кредита.

Тарифы могут варьироваться от банка к банку. Покупатель жилья может договориться о комиссиях, взимаемых за выдачу кредита, проверку кредитоспособности, земельную съемку и осмотр дома.

Что обычно не подлежит обсуждению в договоре о недвижимости?

Как правило, налоги и сборы от государства и местных органов власти редко обсуждаются. В зависимости от типа сделки комиссия агента по недвижимости за продажу недвижимости обычно не подлежит обсуждению.

Насколько возможен торг по ценам на подержанные автомобили?

Цены на подержанные автомобили часто обсуждаются. Однако важно, чтобы покупатель исследовал стоимость автомобиля, его возраст и пробег. Если предлагаемая дилером цена далека от стоимости автомобиля, наценка высока.

Кроме того, многие дилеры хотят, чтобы их клиенты финансировали автомобиль, занимая деньги у дилера, в результате чего они получают комиссионные и проценты по кредиту. Клиенты, получившие предварительное одобрение на получение кредита из внешнего источника, такого как банк, имеют больше рычагов влияния при обсуждении цены автомобиля и условий финансирования.

Определение, принцип работы и ценность

Что такое облигация на предъявителя?

Облигация на предъявителя — это ценная бумага с фиксированным доходом, которая принадлежит держателю или предъявителю, а не зарегистрированному владельцу. Купоны для выплаты процентов физически прикреплены к ценной бумаге. Владелец облигации должен представить купоны в банк для оплаты, а затем выкупить физический сертификат, когда облигация достигнет даты погашения.

Как и именные облигации, облигации на предъявителя являются оборотными инструментами с установленной датой погашения и купонной процентной ставкой.

Облигации на предъявителя практически исчезли в США и некоторых других странах, поскольку отсутствие регистрации сделало их идеальными для использования в целях отмывания денег, уклонения от уплаты налогов и многих других закулисных транзакций. Они также уязвимы для кражи.

Key Takeaways

- Облигация на предъявителя представляет собой физический сертификат с прикрепленными купонами, которые используются для погашения процентных платежей.

- Поскольку их право собственности не зарегистрировано, владельцем облигации на предъявителя является лицо, владеющее ею.

- Облигации на предъявителя так же уязвимы для кражи или потери, как и наличные деньги.

Тем не менее, облигации на предъявителя по-прежнему выпускаются во многих странах.

Понимание облигации на предъявителя

В США облигации на предъявителя выпускались правительством США и корпорациями с конца 19 века до второй половины 20 века. Они постепенно теряли популярность, поскольку устарели благодаря современным технологиям, инвесторы, обеспокоенные их уязвимостью к потере или краже, избегали их, и, наконец, правительство объявило их вне закона, чтобы предотвратить отмывание денег.

Современная система

Почти все ценные бумаги теперь выпускаются в бездокументарной форме, что означает, что они зарегистрированы на имя инвестора в электронном виде. Физический сертификат не выдается.

Регистратор или трансфер-агент отвечает за отслеживание имени каждого зарегистрированного владельца акций или облигаций. Это гарантирует, что владельцы облигаций получат все причитающиеся процентные платежи, а акционеры получат свои дивиденды наличными или акциями.

Это гарантирует, что владельцы облигаций получат все причитающиеся процентные платежи, а акционеры получат свои дивиденды наличными или акциями.

Каждый раз при продаже бездокументарной ценной бумаги трансфер-агент или регистратор меняет имя зарегистрированного владельца. Очевидно, что эта система сильно автоматизирована, иначе она рухнет.

Политика США в отношении облигаций на предъявителя

Закон о налоговой справедливости и финансовой ответственности 1982 года фактически положил конец практике выпуска облигаций на предъявителя в Соединенных Штатах.

Облигации на предъявителя больше не выпускаются Казначейством США, а те, что были выпущены в прошлом, уже давно просрочили свои сроки погашения.

Правовые вопросы, касающиеся облигаций на предъявителя

Физическое лицо может купить любое количество облигаций на предъявителя, предъявить купоны к оплате и остаться анонимным, поскольку облигации не зарегистрированы на имя владельца.

В 2009 году многонациональная финансовая компания UBS заплатила 780 миллионов долларов и согласилась на соглашение об отсрочке судебного преследования с Министерством юстиции США после того, как фирму обвинили в помощи американским гражданам в уклонении от уплаты налогов с использованием облигаций на предъявителя.

В США облигации на предъявителя были практически ликвидированы в 1982 году.

Отсутствие регистрации облигаций дает инвесторам слабую защиту или средства правовой защиты в случае кражи физического сертификата, поскольку хранители не имеют в деле имени реального владельца.

Облигации на предъявителя могут иметь номинальную стоимость

Старые облигации на предъявителя, выпущенные корпорациями, могут сохранить или не сохранить свою номинальную стоимость, даже если сроки погашения давно истекли.

Закон США, принятый в 2010 году, освободил банки и брокерские компании от ответственности за выкуп старых облигаций на предъявителя.

Нашедший корпоративную облигацию на предъявителя может проверить название компании, выпустившей ее, и связаться с этой компанией, если она все еще существует, или с компанией, которая ее выкупила, если она была поглощена. Облигация на предъявителя может быть исполнена.

Примеры выпуска ценных бумаг на предъявителя

Большинство владельцев облигаций на предъявителя хранят физические сертификаты в банковской ячейке или в домашнем сейфе.