правило «20+1» нужно трансформировать в фиксированный норматив рентабельности от общих затрат

Первый заместитель гендиректора «Роскосмоса» Максим Овчинников в интервью изданию «Ведомости» рассказал о деятельности госкорпорации и факторах, влияющих на эффективность ее работы. Среди прочего Овчинников прокомментировал ритмичность финансирования размещения заданий гособоронзаказа и привел примеры нерациональных, на его взгляд, правил финансирования ГОЗ.

| Читайте нас на: |

По словам Овчинникова, в ценообразовании на продукцию по ГОЗ следует отказаться от правила «20+1», когда рентабельность рассчитывается исходя из норматива не более 1% от привнесенных затрат и не более 20% от собственных затрат исполнителя.

«Мы считаем, что правило «20+1» нужно просто трансформировать в фиксированный норматив рентабельности от общих затрат, а не от привнесенных и собственных.

И установить этот норматив рентабельности на уровне как минимум 12%».

И установить этот норматив рентабельности на уровне как минимум 12%».

И установить этот норматив рентабельности на уровне как минимум 12%».Такое значение норматива Овчинников объяснил ростом ключевой ставки, снижение которой в ближайшее время маловероятно. Рост ключевой ставки означает и рост цены кредитов до 10-12%, и в таких обстоятельствах ввиду низких показателей маржинальности в ГОЗ у предприятий на развитие не остается средств. «С точки зрения потенциальных инвесторов это означает, что вы можете положить средства на депозит и получить 6%, а если вы захотите их вложить в сложное предприятие, которое работает с гособоронзаказом, то получите 4%. Вот вам и ответ, почему из топ-100 Forbes у нас нет желающих инвестировать в такие предприятия. Поэтому мы предлагаем установить маржинальность по госконтрактам на уровне 12% от общих затрат вне зависимости от того, какой объем собственных работ выполняет исполнитель».

В обоснование замглавы Роскосмоса провел аналогию с наложением штрафных санкций за ненадлежащее исполнение контракта по гособоронзаказу.

«Вне зависимости от объема собственных работ по условиям государственного контракта весь риск штрафных санкций за ненадлежащее его исполнение лежит на головном исполнителе, при этом штрафные санкции рассчитываются не от объема собственных работ, а от цены всего госконтракта. Получается, с точки зрения штрафа у вас подход один, вы ответственность возлагаете полностью на того, кто управляет всем контрактом, а при определении размера рентабельности подход другой – заработать можно только с собственных работ, с привнесенных не более 1%. Головной исполнитель управляет всем контрактом и обеспечивает выполнение работ в срок, значит, и управляет всей кооперацией, всеми поставщиками комплектующих изделий, качеством и надежностью этих поставщиков. Это всё сложные организационные, производственные, технологические процессы, которые требуют отвлечения масштабных ресурсов, времени и сил и самое главное – ответственности», – объясняет он.

Кроме того, Овчинников предложил изменить подходы к переводу ориентировочных цен контрактов в фиксированные. Он напомнил о методах перевода. При индексном методе один раз установленная базовая цена каждый год индексируется в соответствии с доведенным Минэкономразвития дефлятором вне зависимости от того, что происходит с издержками. «Поэтому, когда предприятие оптимизирует затраты по такого рода продукции, оно понимает, что вся экономия остается в распоряжении предприятия. И никто, ни Минобороны, ни Роскосмос – никто не может пересмотреть условия этого принципа, потому что это прямо зафиксировано в постановлении правительства № 1465», – пояснил Овчинников.

Он напомнил о методах перевода. При индексном методе один раз установленная базовая цена каждый год индексируется в соответствии с доведенным Минэкономразвития дефлятором вне зависимости от того, что происходит с издержками. «Поэтому, когда предприятие оптимизирует затраты по такого рода продукции, оно понимает, что вся экономия остается в распоряжении предприятия. И никто, ни Минобороны, ни Роскосмос – никто не может пересмотреть условия этого принципа, потому что это прямо зафиксировано в постановлении правительства № 1465», – пояснил Овчинников.

В случае, когда объем работ при заключении контракта понятен не до конца, используются ориентировочные цены – например, когда речь идет об ОКРах. В этом случае в фиксированную цену ориентировочная переводится по затратному методу при завершении работ. «Получается, что чем больше у тебя затрат, тем тебе лучше, потому что правило «20+1» при фиксированном нормативе рентабельности дает тебе просто больше денег в абсолютном значении, если у тебя большие затраты.

Овчинников рассказал об опыте Роскосмоса: по контрактам, которые ведет госкорпорация, предусмотрены подходы к мотивационной модели ценообразования. Но в управлении применение такого подхода сложнее:

«Мы фиксируем часть затрат и при переводе из ориентировочной цены в фиксированную эти затраты применяем в том виде, в котором они были определены при заключении государственных контрактов, чтобы у предприятия была мотивация экономить. Но иные заказчики неохотно идут на внедрение таких принципов».

«В 2021 г. в постановление № 1465 были внесены корректировки, расширяющие возможность применения мотивационной модели в рамках ориентировочных цен. В ближайшее время с учетом наработанной практики мы будем предлагать правительству внести дополнительные изменения, которые обяжут госзаказчиков применять мотивационные методы ценообразования в приоритетном порядке при установлении ориентировочных цен», – анонсировал Овчинников.

Затронули в разговоре и тему финансирования размещения заданий ГОЗ. По словам Овчинникова, с 2019 года Роскосмос ведет работу по опережающему размещению гособоронзаказа. Если на 1 мая 2019 г. было только 2% утвержденных технических заданий по гособоронзаказу 2020 г., то на 1 мая 2021 г. – уже 71% утвержденных заданий на 2022 г.

«По гособоронзаказу на 2022 г. мы 84% госконтрактов заключили до 31 декабря прошлого года. В 2020 г. показатель опережающей контрактации был на уровне 30%, а в 2019 г. — 1%. Кассовое исполнение доведенных в 2021 г. до Госкорпорации «Роскосмос» средств с учетом выданных казначейских аккредитивов составило порядка 98%».

В целом ритмичность финансирования значительно улучшилась, отмечает Овчинников. Это существенно ускорит исполнение госконтрактов, уверен он.

«В целом, как я уже сказал, идет работа по оптимизации практически всех процессов в корпорации. За три последних года в корпорации создано отраслевое казначейство, оптимизированы процессы принятия инвестиционных решений, а также процессы финансового планирования. На данный момент мы приступили к централизации ряда функций в сфере страхования и бухгалтерского учета. Все это позволит снизить затраты и повысить эффективность предприятий отрасли», – резюмировал замглавы Роскосмоса.

На данный момент мы приступили к централизации ряда функций в сфере страхования и бухгалтерского учета. Все это позволит снизить затраты и повысить эффективность предприятий отрасли», – резюмировал замглавы Роскосмоса.

По материалам издания «Ведомости»

АМК «Дифанс Медиа» приглашает принять участие во Всероссийской конференции «Гособоронзаказ. Экономическая безопасность и комплаенс», которая состоится 25 марта 2022 года в Санкт-Петербурге и онлайн на площадке ZOOM.

Основные темы:

- принципы ценообразования;

- практические рекомендации по подготовке материалов на продукцию, на которую распространяется государственное регулирование цен в условиях действующих НПА в 2022 году;

- подтверждение ОЭПиН при планировании подтверждении цен на продукцию;

- РКМ: рекомендации к подготовке обосновывающих материалов;

- государственное регулирование и административная ответственность в сфере ГОЗ;

- финансовое оздоровление предприятий ОПК.

Программа конференции и состав спикеров доступны по ссылке.

Министерство антимонопольного регулирования и торговли Республики Беларусь

|

|

лиц

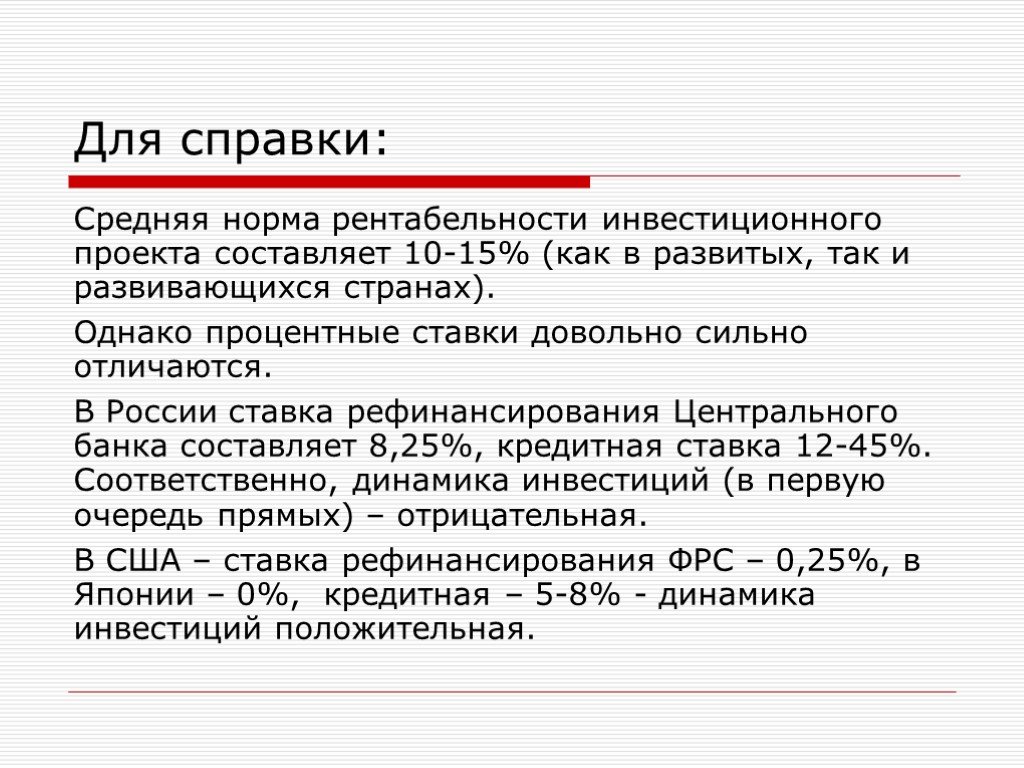

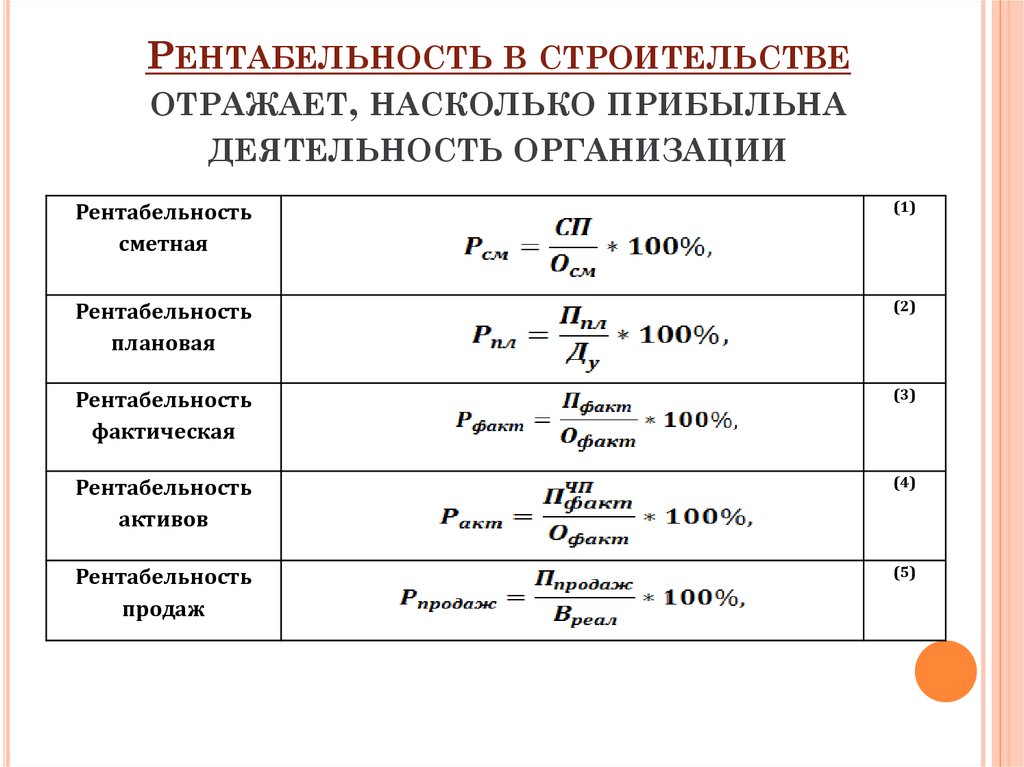

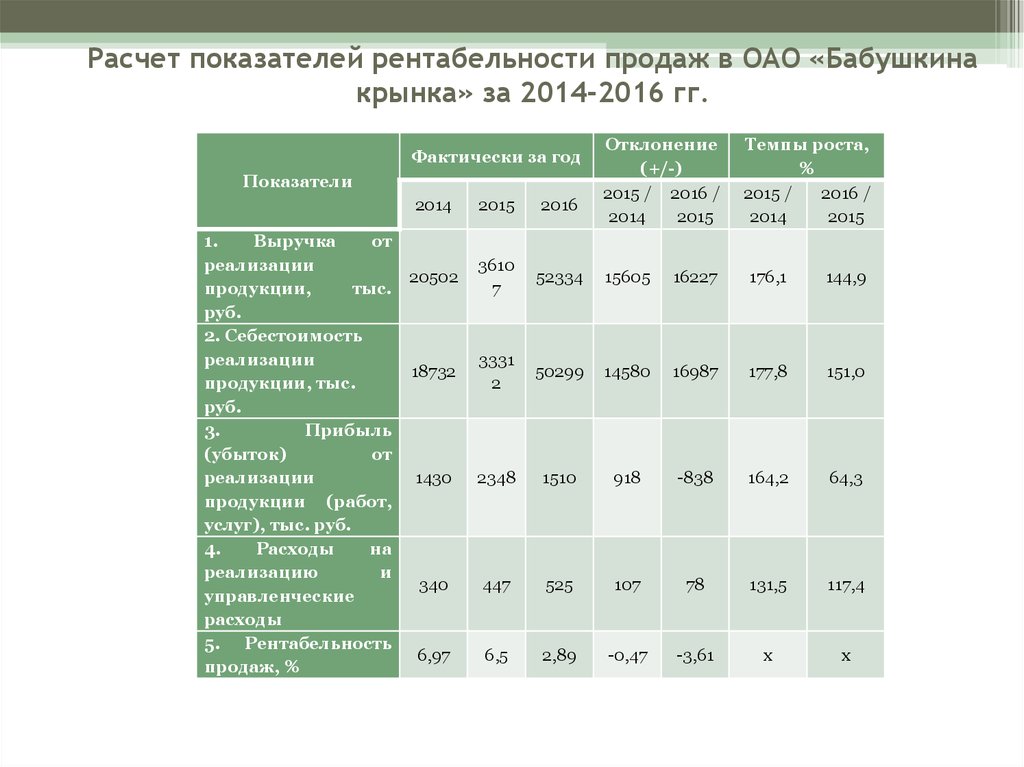

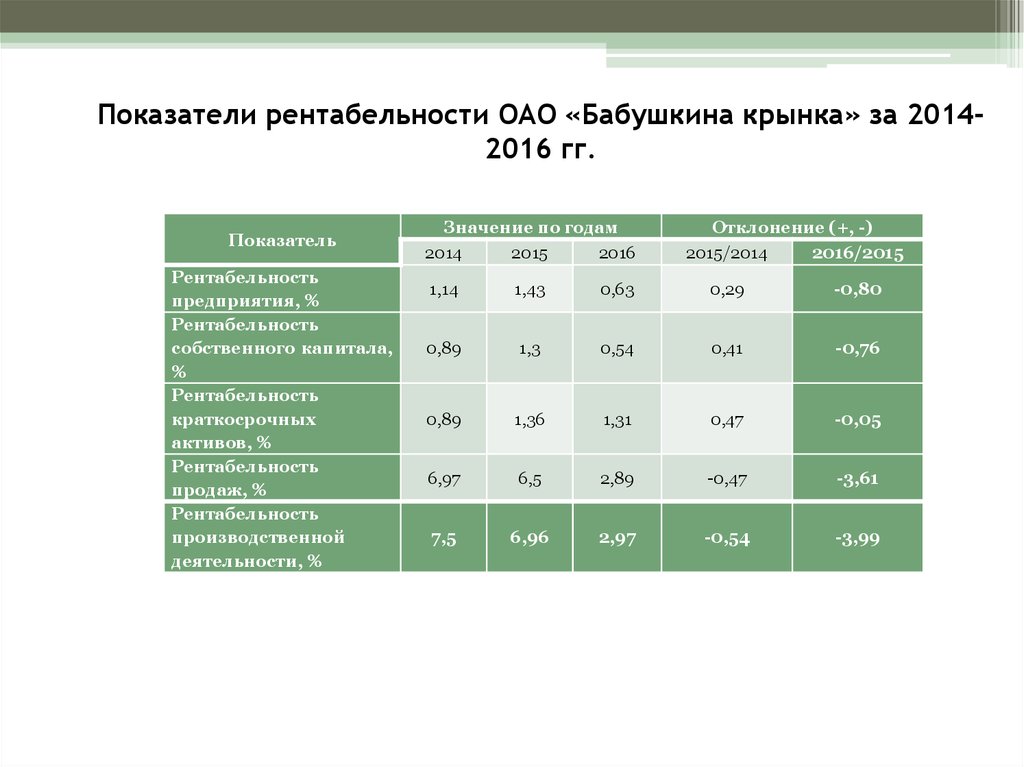

лицНорма прибыли (RoR) Значение, формула и примеры

Что такое норма прибыли (RoR)?

Норма прибыли (RoR) — это чистая прибыль или убыток от инвестиции за определенный период времени, выраженная в процентах от первоначальной стоимости инвестиции. При расчете нормы прибыли вы определяете процентное изменение с начала периода до конца.

При расчете нормы прибыли вы определяете процентное изменение с начала периода до конца.

Ключевые выводы

- Норма прибыли (RoR) используется для измерения прибыли или убытка от инвестиций с течением времени.

- Показатель RoR можно использовать для различных активов, от акций до облигаций, недвижимости и произведений искусства.

- Влияние инфляции не учитывается при расчете простой нормы прибыли, но учитывается при расчете реальной нормы прибыли.

- Внутренняя норма доходности (IRR) учитывает временную стоимость денег.

Норма прибыли

Понимание нормы прибыли (RoR)

Норма прибыли (RoR) может применяться к любому инвестиционному инструменту, от недвижимости до облигаций, акций и изобразительного искусства. RoR работает с любым активом при условии, что актив куплен в определенный момент времени и обеспечивает денежный поток в какой-то момент в будущем. Инвестиции оцениваются частично на основе прошлой нормы прибыли, которую можно сравнить с активами того же типа, чтобы определить, какие инвестиции являются наиболее привлекательными. Многие инвесторы любят выбирать требуемую норму прибыли, прежде чем делать инвестиционный выбор.

Многие инвесторы любят выбирать требуемую норму прибыли, прежде чем делать инвестиционный выбор.

Формула нормы прибыли (RoR)

Формула для расчета нормы прибыли (RoR):

Норма прибыли «=» [ ( Текущая стоимость − Начальное значение ) Начальное значение ] × 1 0 0 \text{Норма доходности} = [\frac{(\text{Текущее значение} — \text{Начальное значение})}{\text{Начальное значение}}]\times 100 Норма доходности = [Начальное значение (Текущее значение — Начальное значение)] × 100

Эту простую норму прибыли иногда называют базовой нормой роста или, в качестве альтернативы, рентабельностью инвестиций (ROI). Если вы также учтете влияние временной стоимости денег и инфляции, реальная норма прибыли также может быть определена как чистая сумма дисконтированных денежных потоков (DCF), полученных от инвестиций после поправки на инфляцию.

Норма доходности (RoR) по акциям и облигациям

Расчеты доходности акций и облигаций немного отличаются. Предположим, что инвестор покупает акцию по цене 60 долларов за акцию, владеет акцией в течение пяти лет и получает в общей сложности 10 долларов в виде дивидендов. Если инвестор продает акцию за 80 долларов, его прибыль на акцию составит 80 долларов — 60 долларов = 20 долларов. Кроме того, он заработал 10 долларов дохода в виде дивидендов, что в сумме составляет 20 долларов + 10 долларов = 30 долларов. Таким образом, норма доходности акций составляет прибыль в размере 30 долларов на акцию, деленную на 60 долларов за акцию, или 50%.

Предположим, что инвестор покупает акцию по цене 60 долларов за акцию, владеет акцией в течение пяти лет и получает в общей сложности 10 долларов в виде дивидендов. Если инвестор продает акцию за 80 долларов, его прибыль на акцию составит 80 долларов — 60 долларов = 20 долларов. Кроме того, он заработал 10 долларов дохода в виде дивидендов, что в сумме составляет 20 долларов + 10 долларов = 30 долларов. Таким образом, норма доходности акций составляет прибыль в размере 30 долларов на акцию, деленную на 60 долларов за акцию, или 50%.

С другой стороны, рассмотрим инвестора, который платит 1000 долларов за облигацию номинальной стоимостью 1000 долларов с 5%-ным купоном. Инвестиции зарабатывают 50 долларов в виде процентного дохода в год. Если инвестор продает облигацию за 1100 долларов в качестве премии и получает 100 долларов в виде общих процентов, норма прибыли инвестора равна 100 долларам прибыли от продажи плюс 100 долларов процентного дохода, деленного на первоначальные затраты в 1000 долларов, или 20%.

Реальная норма прибыли (RoR) и номинальная норма прибыли (RoR)

Простая норма прибыли считается номинальной нормой прибыли, поскольку она не учитывает влияние инфляции с течением времени. Инфляция снижает покупательную способность денег, поэтому 335 000 долларов через шесть лет — это не то же самое, что 335 000 долларов сегодня.

Дисконтирование является одним из способов учета временной стоимости денег. После учета влияния инфляции мы называем это реальной нормой прибыли (или нормой прибыли с поправкой на инфляцию).

Реальная норма прибыли (RoR) и совокупный годовой темп роста (CAGR)

Понятие, тесно связанное с простой нормой доходности, — это совокупный годовой темп роста (CAGR). CAGR — это средняя годовая доходность инвестиций за определенный период времени, превышающий один год, что означает, что расчет должен учитывать рост за несколько периодов.

Чтобы рассчитать совокупный годовой темп роста, мы делим стоимость инвестиции в конце рассматриваемого периода на ее стоимость в начале этого периода; возведите результат в степень единицы, деленную на количество периодов владения, например лет; и вычесть единицу из последующего результата.

Пример нормы прибыли (RoR)

Норма прибыли может быть рассчитана для любых инвестиций, связанных с любым видом активов. Давайте возьмем пример покупки дома в качестве основного примера для понимания того, как рассчитать RoR. Скажем, вы покупаете дом за 250 000 долларов (для простоты предположим, что вы платите 100% наличными).

Шесть лет спустя вы решаете продать дом — возможно, ваша семья растет, и вам нужно переехать в более просторное помещение. Вы можете продать дом за 335 000 долларов после вычета риэлторских сборов и налогов. Простая норма прибыли на покупку и продажу дома выглядит следующим образом:

( 3 3 5 , 0 0 0 − 2 5 0 , 0 0 0 ) 2 5 0 , 0 0 0 × 1 0 0 «=» 3 4 % \frac{(335 000-250 000)}{250 000} \times 100 = 34\% 250 000 (335 000−250 000) × 100 = 34%

А что, если вместо этого вы продали дом дешевле, чем заплатили за него, скажем, за 187 500 долларов? Это же уравнение можно использовать для расчета убытка или отрицательной нормы прибыли по сделке:

( 1 8 7 , 5 0 0 − 2 5 0 , 0 0 0 ) 2 5 0 , 0 0 0 × 1 0 0 «=» − 2 5 % \frac{(187 500 — 250 000)}{250 000} \times 100 = -25\% 250 000 (187 500−250 000) × 100 = −25%

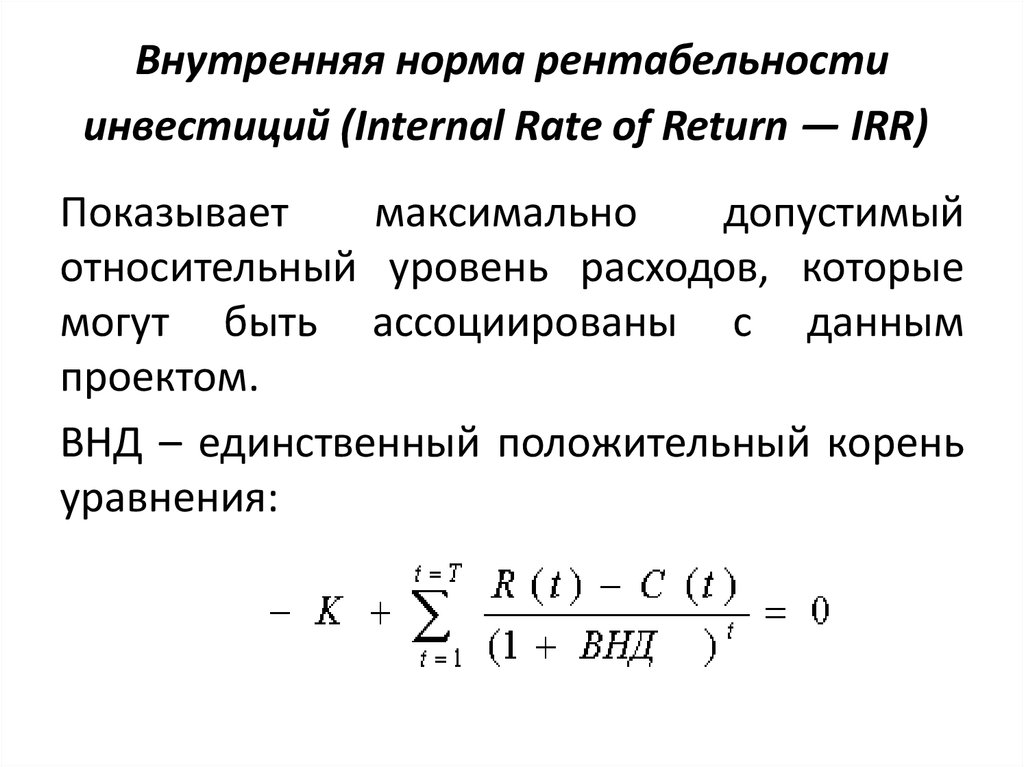

Внутренняя норма доходности (IRR) и дисконтированный денежный поток (DCF)

Следующим шагом в понимании RoR с течением времени является учет стоимости денег во времени (TVM), которую CAGR игнорирует. Дисконтированные денежные потоки берут доходы от инвестиций и дисконтируют каждый из денежных потоков на основе ставки дисконтирования. Ставка дисконтирования представляет собой минимальную норму прибыли, приемлемую для инвестора, или предполагаемый уровень инфляции. Помимо инвесторов, предприятия используют дисконтированные денежные потоки для оценки рентабельности своих инвестиций.

Дисконтированные денежные потоки берут доходы от инвестиций и дисконтируют каждый из денежных потоков на основе ставки дисконтирования. Ставка дисконтирования представляет собой минимальную норму прибыли, приемлемую для инвестора, или предполагаемый уровень инфляции. Помимо инвесторов, предприятия используют дисконтированные денежные потоки для оценки рентабельности своих инвестиций.

Предположим, например, что компания рассматривает возможность покупки нового оборудования за 10 000 долларов и использует ставку дисконтирования 5%. После оттока денежных средств в размере 10 000 долларов США оборудование используется в деятельности предприятия и увеличивает приток денежных средств на 2 000 долларов США в год в течение пяти лет. Бизнес применяет коэффициенты таблицы приведенной стоимости к оттоку в размере 10 000 долларов США и к притоку в размере 2 000 долларов США каждый год в течение пяти лет.

Приток в размере 2000 долларов в пятый год будет дисконтирован с использованием ставки дисконтирования в размере 5% в течение пяти лет. Если сумма всех скорректированных притоков и оттоков денежных средств больше нуля, инвестиции являются прибыльными. Положительный чистый приток денежных средств также означает, что норма прибыли выше, чем 5%-ная ставка дисконтирования.

Если сумма всех скорректированных притоков и оттоков денежных средств больше нуля, инвестиции являются прибыльными. Положительный чистый приток денежных средств также означает, что норма прибыли выше, чем 5%-ная ставка дисконтирования.

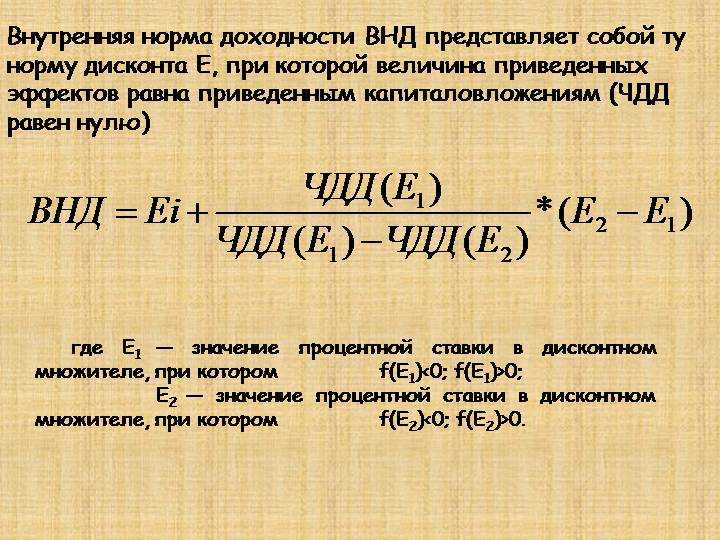

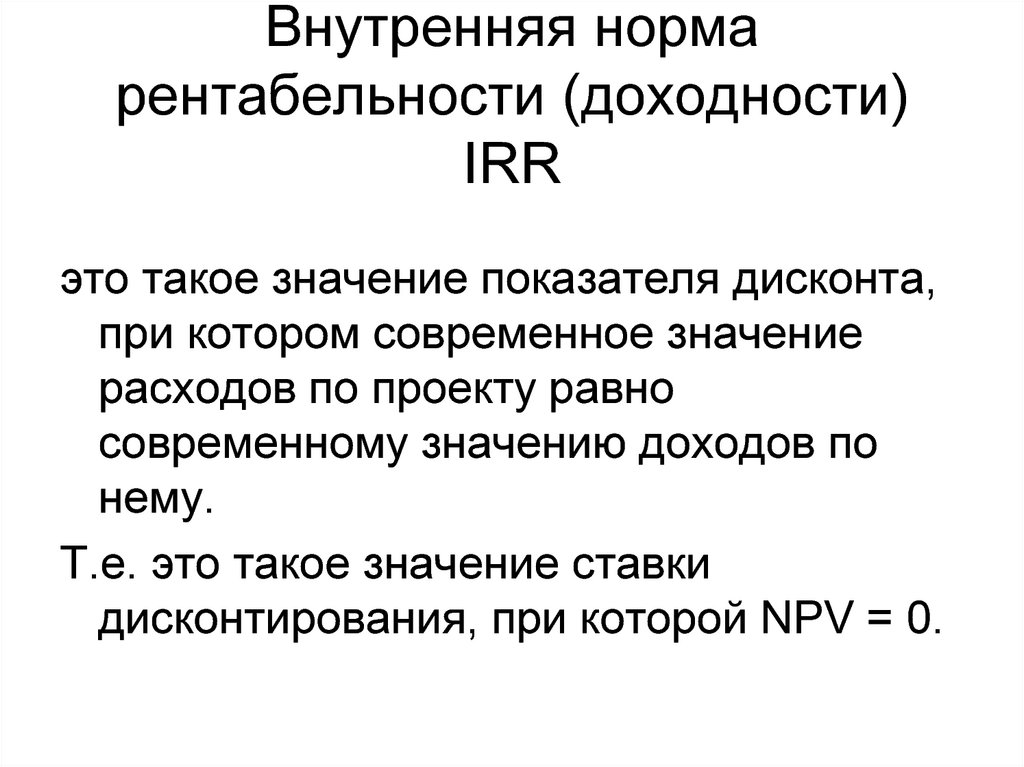

Норма прибыли с использованием дисконтированных денежных потоков также известна как внутренняя норма прибыли (IRR). Внутренняя норма доходности — это ставка дисконтирования, при которой чистая приведенная стоимость (NPV) всех денежных потоков от конкретного проекта или инвестиции равна нулю. Расчеты IRR основаны на той же формуле, что и NPV, и используют временную стоимость денег (с использованием процентных ставок). Формула IRR выглядит следующим образом: 9t} — C_0 = 0 \\ &\textbf{где:}\\ &T=\text{общее количество периодов времени}\\ &t = \text{период времени}\\ &C_t = \text{чистый приток-отток денежных средств в течение одного периода }t \\ &C_0 = \text{базовый приток-отток денежных средств}\\ &r = \text{ставка дисконтирования}\\ \end{aligned} IRR=NPV=t=1∑T(1+r)tCt−C0=0, где: T=общее количество периодов времениst=период времениCt=чистый приток-отток денежных средств в течение одного периода tC0=базовый уровень приток-отток денежных средствr = ставка дисконтирования

Норма прибыли: формула, расчет и примеры

Panuwat Dangsungnoen/iStock через Getty Images

Что такое норма прибыли?

Норма прибыли — это мера эффективности инвестиций за определенный период времени, выраженная в процентах от их первоначальных затрат. Положительная доходность отражает прирост стоимости инвестиций, а отрицательная доходность отражает потерю стоимости. Норма прибыли рассчитывает процентное изменение стоимости любых инвестиций, независимо от того, продолжают ли они удерживаться или были проданы.

Положительная доходность отражает прирост стоимости инвестиций, а отрицательная доходность отражает потерю стоимости. Норма прибыли рассчитывает процентное изменение стоимости любых инвестиций, независимо от того, продолжают ли они удерживаться или были проданы.

Как работает норма прибыли

Норма прибыли может использоваться для измерения денежного прироста любого актива, включая акции, облигации, взаимные фонды, недвижимость, предметы коллекционирования и многое другое.

Расчет нормы прибыли требует двух входных данных:

- Сумма покупки инвестиции

- Текущая или конечная стоимость инвестиции за оцениваемый период

Доход, полученный от владения активом, такой как проценты и дивиденды, если применимо, также включается в расчет.

Норма прибыли может быть измерена за любой период времени, а также за отдельные периоды. Например, его можно рассчитать за период в один год, а также за каждый месяц или квартал в течение этого периода. При отслеживании нормы прибыли за более короткие периоды, например месяцы, эти нормы прибыли могут быть объединены для получения годовой доходности.

При отслеживании нормы прибыли за более короткие периоды, например месяцы, эти нормы прибыли могут быть объединены для получения годовой доходности.

Как инвесторы используют норму прибыли

Инвесторы используют норму прибыли для измерения эффективности своих инвестиций. Реализованную норму доходности можно оценить в сравнении с их собственными ожиданиями доходности или по сравнению с эффективностью других инвестиций, индексов или портфелей.

Компании могут использовать норму прибыли для измерения эффективности различных бизнес-сегментов или активов, что может помочь им в принятии будущих решений о том, как лучше инвестировать свой капитал.

Формула нормы прибыли

Простая норма прибыли рассчитывается путем вычитания начальной стоимости инвестиции из ее текущей стоимости и последующего деления ее на начальную стоимость. Чтобы представить его в виде %, результат умножается на 100.

Норма прибыли % = [(Текущее значение – Начальное значение) / Начальное значение] x 100

Пример нормы прибыли

Например, если цена акции первоначально составляла 100 долларов, а затем увеличилась до текущей стоимости 130 долларов, норма прибыли составит 30%.

[($130 — $100) / $100] x 100 = 30%

Норма доходности, безусловно, также может быть отрицательной, если актив потерял ценность. В приведенном выше примере, если бы цена акции снизилась до 70 долларов, это отразило бы норму прибыли -30%.

Важно: Простая норма прибыли может быть рассчитана для любого периода владения, будь то 1 день, 3 дня, 1 месяц, 4 месяца, 18 месяцев, 3 года и т. д. Это не обязательно годовая доходность.

Норма прибыли (RoR) на инвестиции, приносящие доход

Ставки прибыли обычно включают доход, полученный от базового актива, такой как проценты по облигациям или дивиденды по акциям. Например, рассмотрим покупку облигации по номинальной стоимости за 1000 долларов со ставкой купона 3%. Проценты, выплачиваемые по этой облигации, составят 30 долларов в год. Если инвестор продаст облигацию через год по цене 1100 долларов, это приведет к прибыли в 100 долларов. В течение года по облигации было распределено 30 долларов в виде процентных платежей. Общая норма прибыли будет:

В течение года по облигации было распределено 30 долларов в виде процентных платежей. Общая норма прибыли будет:

[((1 100 долл. США — 1000 долл. США) + 30 долл. США)) / 1 000 долл. США] x 100 = 13%

Годовой цена: Определение и формула

Годовой ставка — это мера инвестиционной выгоды или прибыли потери в течение одного года. Большинство инвесторов измеряют доходность в годовом исчислении, что облегчает сравнение эффективности различных инвестиций. Чтобы рассчитать годовой доход, возьмите стоимость инвестиций на конец года, вычтите стоимость из начала года, а затем разделите ее также на стоимость в начале года.

Годовая норма прибыли % = [(Цена на конец года – Цена на начало года) / Цена на начало года] x 100

Например, если инвестиции стоят 70 долларов на конец года и было куплено за 60 долларов в начале года, годовая норма прибыли составила бы 16,66%.

Важно: Расчет годовой нормы прибыли не так прост, как умножение или деление простой нормы прибыли, чтобы довести период владения до 1 года.

= {1,2155 -1} x 100

= 21,55%

Ключ на вынос : для периодов владения менее 1 года CAGR будет выше, чем %, полученный путем умножения простой процентной ставки доходности на количество периодов, необходимых для достижения одного года.

Например, 24-процентная двухлетняя доходность не соответствует 12-процентной годовой доходности. Причина в компаундировании. 9 4 ] -1} x 100

Например, 24-процентная двухлетняя доходность не соответствует 12-процентной годовой доходности. Причина в компаундировании. 9 4 ] -1} x 100 Пример 2:

Рассмотрим инвестиции, которые выросли со 100 до 125 долларов, или на 25%, за 2 года. Период владения в 2 года представляет собой 200% (или 2,00x) года. Мы можем рассчитать CAGR этой инвестиции как: 9 0,5 ] -1} x 100

= {1,1180 -1} x 100

=11,80%

Ключ Вывод: для периодов владения более 1 года CAGR будет ниже, чем % определяется путем деления простой процентной нормы доходности на количество лет в периоде.

Реальная норма прибыли по сравнению с номинальной нормой прибыли

Во всех приведенных выше примерах применяется простая норма прибыли, также называемая номинальной нормой прибыли, которая не учитывает влияние инфляции на доходность инвестиций через некоторое время. реальная норма прибыли учитывает влияние инфляции на доходность с течением времени.

реальная норма прибыли учитывает влияние инфляции на доходность с течением времени.

Инфляция может привести к снижению покупательной способности денег. Например, если участок земли увеличивается в цене на 3% в год, но инфляция составляет 4% в год, стоимость земли не поспевает за инфляцией, поэтому реальный доход составляет из — 1% в год.

Сравнение дисконтированного денежного потока (DCF) с внутренней нормой доходности (IRR)

Внутренняя норма доходности (IRR) — это годовой темп роста инвестиций или проектов с течением времени. IRR следует тому же принципу, что и CAGR, но допускает снятие средств или депозиты в течение всего периода владения. Например, рассмотрим облигацию, которая покупается за 1000 долларов, выплачивает купон в размере 3% и продается за 1050 долларов через 5 лет.

Этот инвестор получил бы 50 долларов прироста капитала и 150 долларов (5 х 30 долларов) в виде процентных платежей, а общая прибыль составила бы 200 долларов. При цене покупки в 1000 долларов инвестор заработал 20%.

При цене покупки в 1000 долларов инвестор заработал 20%.

Однако процентные платежи представляют собой годовой доход от капитала. Расчет IRR будет учитывать эти промежуточные денежные потоки.

Формула дисконтированного денежного потока (DCF) берет прогнозируемые будущие денежные потоки и уменьшает их для каждого года, применяя ставку дисконтирования. Значения дисконтированы вплоть до настоящего времени. Ставка дисконтирования в % представляет собой временную стоимость капитала, вложенного в проект, и отражает минимальную норму прибыли, необходимую для получения приемлемого результата инвестиций при данном уровне риска. Остаточная стоимость дисконтированных денежных потоков называется чистой приведенной стоимостью.

Норма прибыли — это процентное изменение стоимости любых инвестиций с течением времени. Инвесторы часто используют годовую норму прибыли (CAGR) для оценки финансовых показателей актива по сравнению с контрольными показателями или другими инвестициями.