Отличие банка от небанковской кредитной организации \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Отличие банка от небанковской кредитной организации

Подборка наиболее важных документов по запросу Отличие банка от небанковской кредитной организации (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Банки:

- 4005

- 4006

- Анкета выгодоприобретателя

- Анкета клиента

- Аренда банковской ячейки

- Показать все

- Банки:

- 4005

- 4006

- Анкета выгодоприобретателя

- Анкета клиента

- Аренда банковской ячейки

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Заем, кредит, факторинг, вклад и счет: постатейный комментарий к статьям 807 — 860. 15 Гражданского кодекса Российской Федерации»

15 Гражданского кодекса Российской Федерации»

(отв. ред. А.Г. Карапетов)

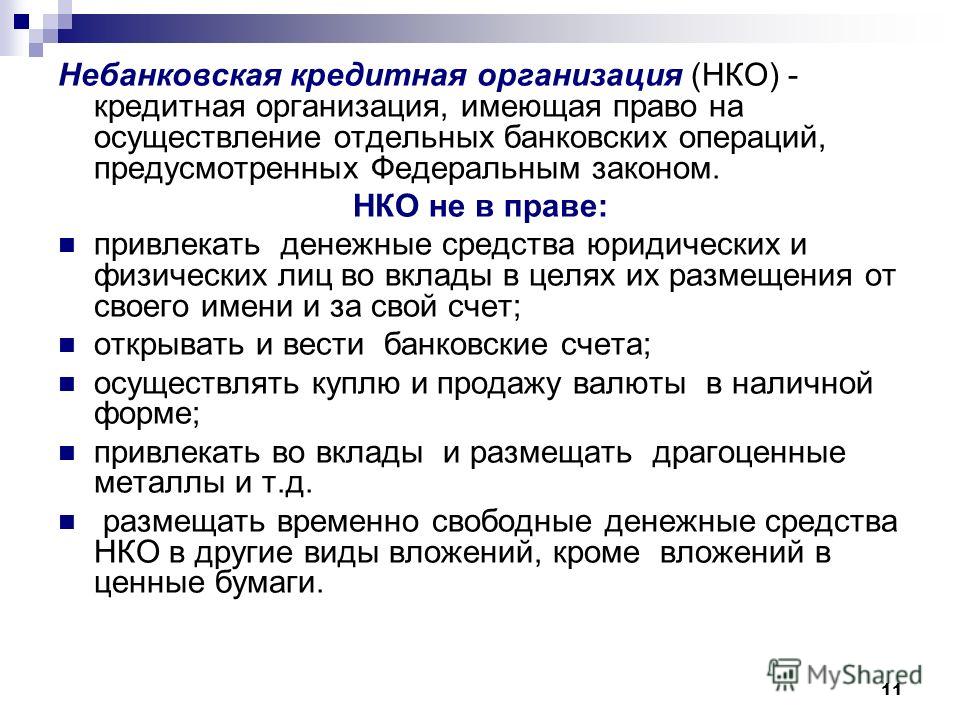

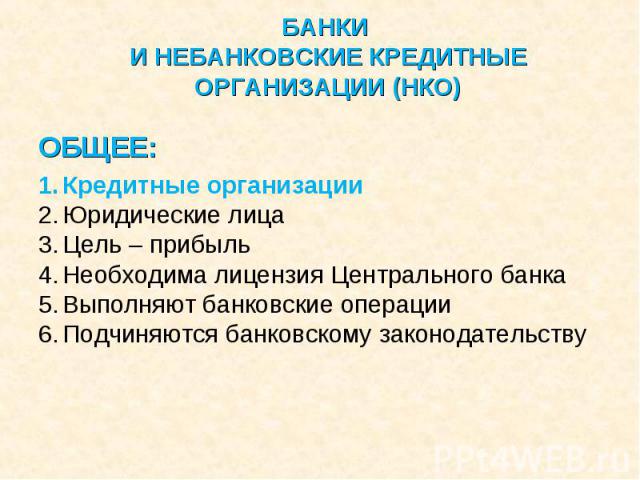

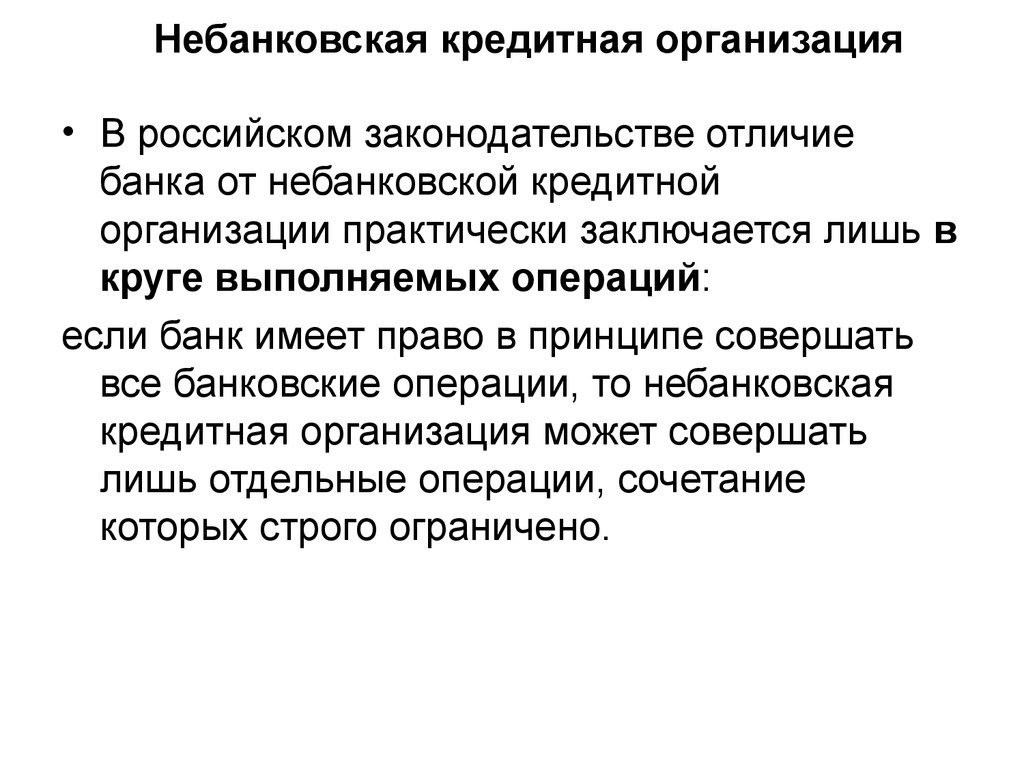

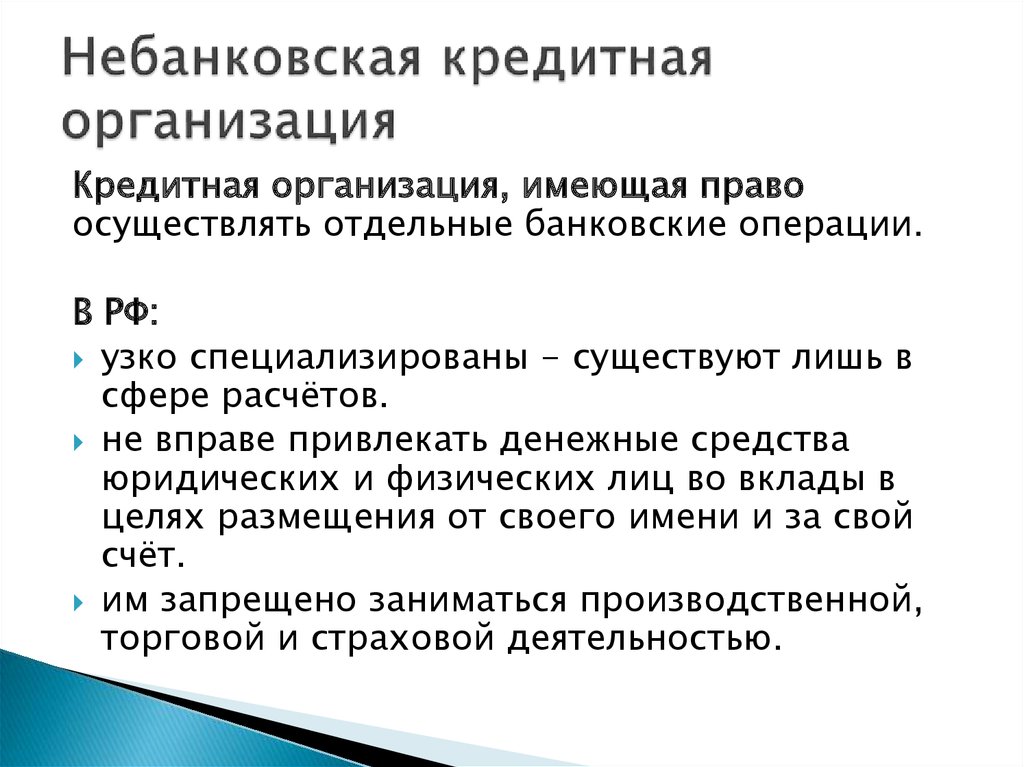

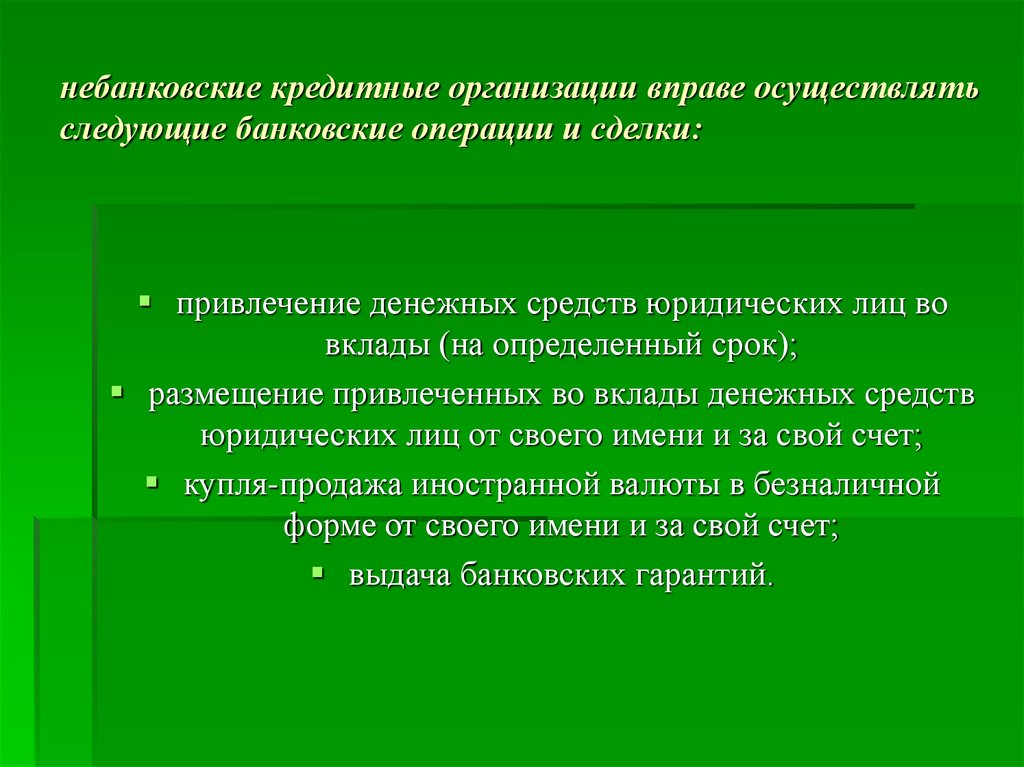

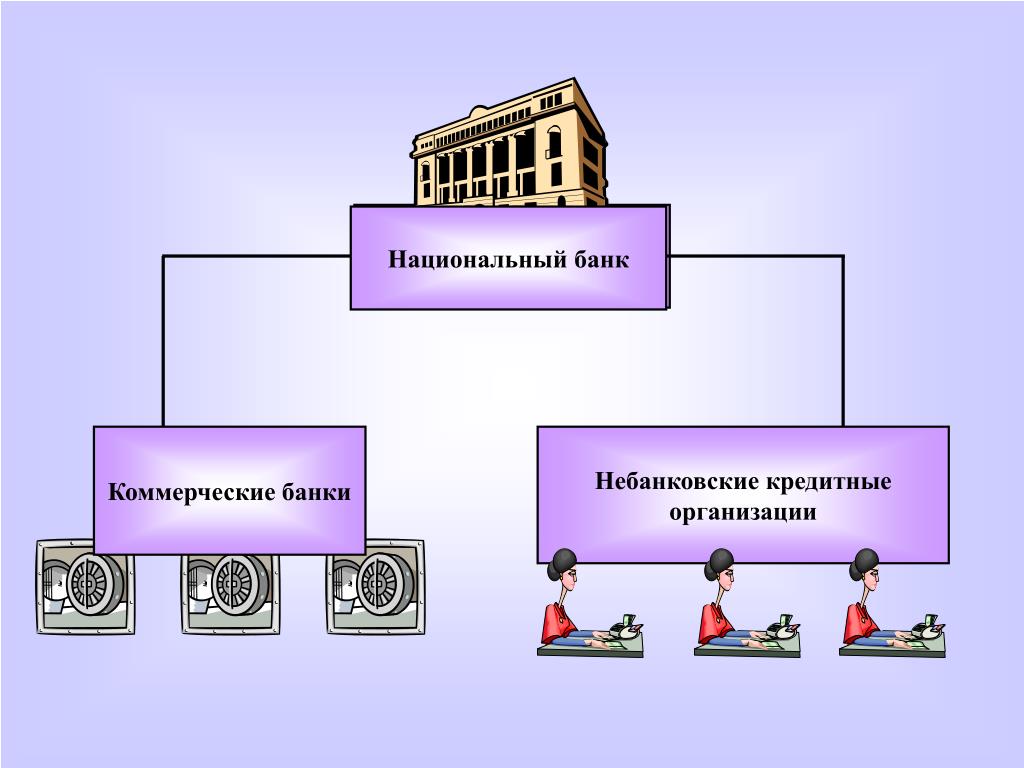

(«М-Логос», 2019)4. Вклады и иные кредитные организации. Сочетание активных (выдача кредитов) и пассивных (привлечение средств во вклады и на обычные счета) операций характерно именно для банковской деятельности. Между тем подобной деятельностью занимаются также и иные кредитные организации. Терминология, используемая в ГК РФ, равно как отраслевое банковское законодательство, позволяет заключить, что «кредитная организация» является родовым понятием, включающим в себя как банки, так и небанковские кредитные организации. Небанковские кредитные организации, в отличие от банков, правомочны совершать лишь некоторые, но не все банковские операции, однако в той части, в которой они вправе осуществлять соответствующие операции, они действуют так же, как и банки (кредитные организации).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Научно-практический комментарий к Федеральному закону «Об обществах с ограниченной ответственностью»

(том 1)

(под ред. И.С. Шиткиной)

И.С. Шиткиной)

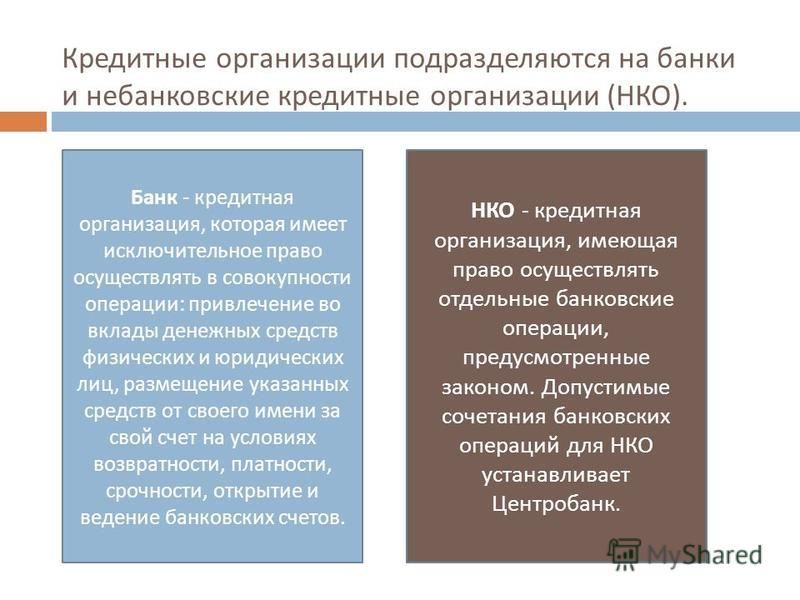

(«Статут», 2021)Учредителям необходимо иметь в виду, что понятие «кредитная организация» является обобщающим и для банков, и для небанковских кредитных организаций (НКО). Основное отличие между ними состоит в том, что только банк имеет право в совокупности осуществлять банковские операции по привлечению, размещению средств физических и юридических лиц, а также по ведению их банковских счетов. Банки, в свою очередь, подразделяются на два вида: банки с универсальной и базовой лицензией. Однако в некоторых случаях создание такой универсальной финансовой организации, как банк, может быть нецелесообразно в силу финансовых (в том числе связанных с невозможностью поддержания необходимого уровня минимального размера собственных средств), организационных и даже кадровых причин, связанных в том числе с дополнительной надзорной нагрузкой на банки, деятельность которых является высокорискованной . В таких случаях может быть создана НКО, которая в отличие от банка имеет право осуществлять только отдельные банковские операции, допустимые сочетания которых определяются Законом о банках или нормативными актами Банка России. Исходя из этого в нормативных актах Банка России выделяется два основных вида НКО: расчетные небанковские кредитные организации (РНКО) и депозитно-кредитные небанковские кредитные организации (НДКО). Законом о банках предусмотрена также возможность создания платежных НКО (ПНКО), основной функцией которых является осуществление переводов по поручению клиентов без открытия им банковских счетов, а также НКО — центральных контрагентов (НКО — ЦК).

Исходя из этого в нормативных актах Банка России выделяется два основных вида НКО: расчетные небанковские кредитные организации (РНКО) и депозитно-кредитные небанковские кредитные организации (НДКО). Законом о банках предусмотрена также возможность создания платежных НКО (ПНКО), основной функцией которых является осуществление переводов по поручению клиентов без открытия им банковских счетов, а также НКО — центральных контрагентов (НКО — ЦК).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Методические рекомендации по выявлению и расследованию преступлений, предусмотренных статьей 312 Уголовного кодекса Российской Федерации «Незаконные действия в отношении имущества, подвергнутого описи или аресту либо подлежащего конфискации»

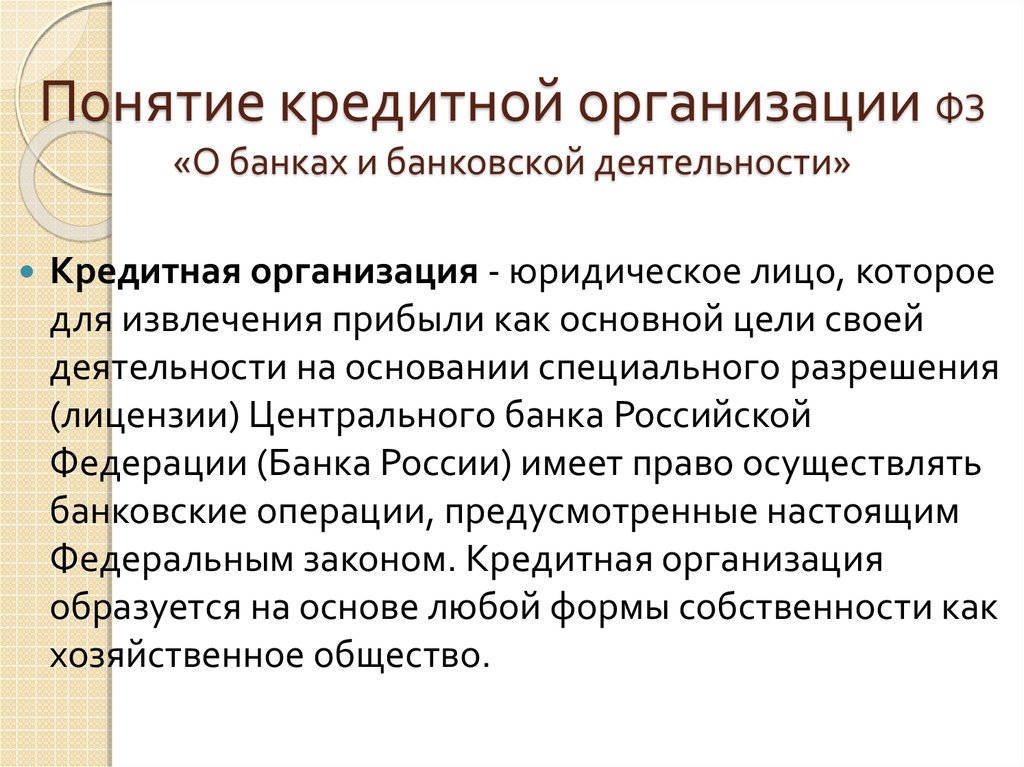

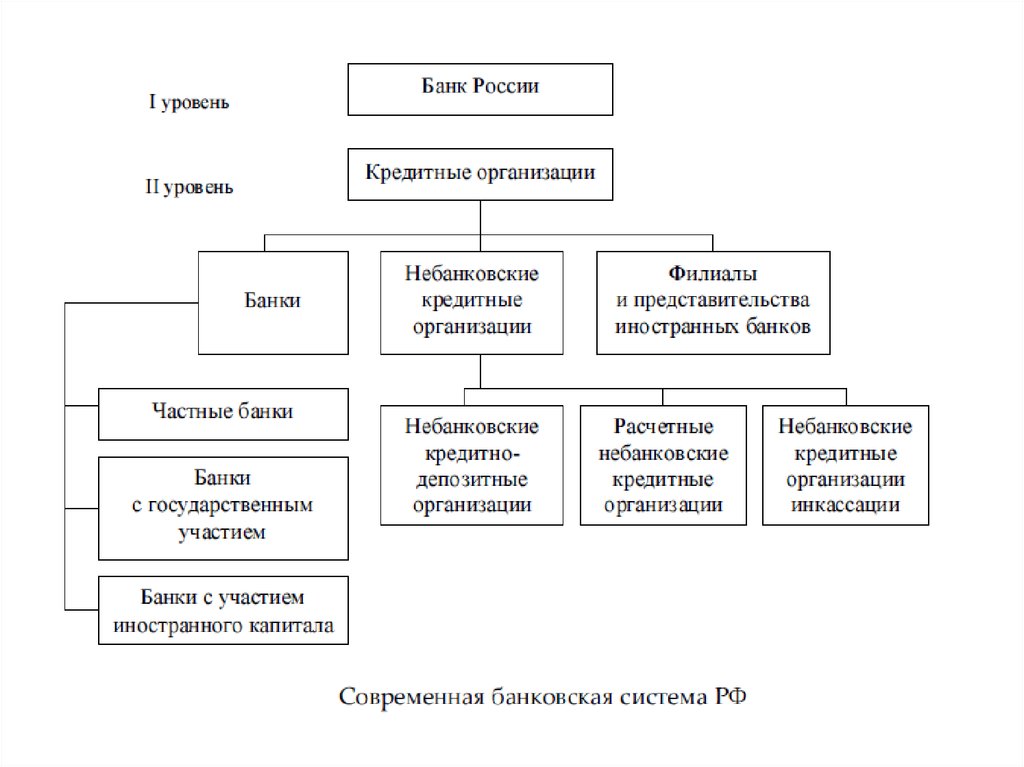

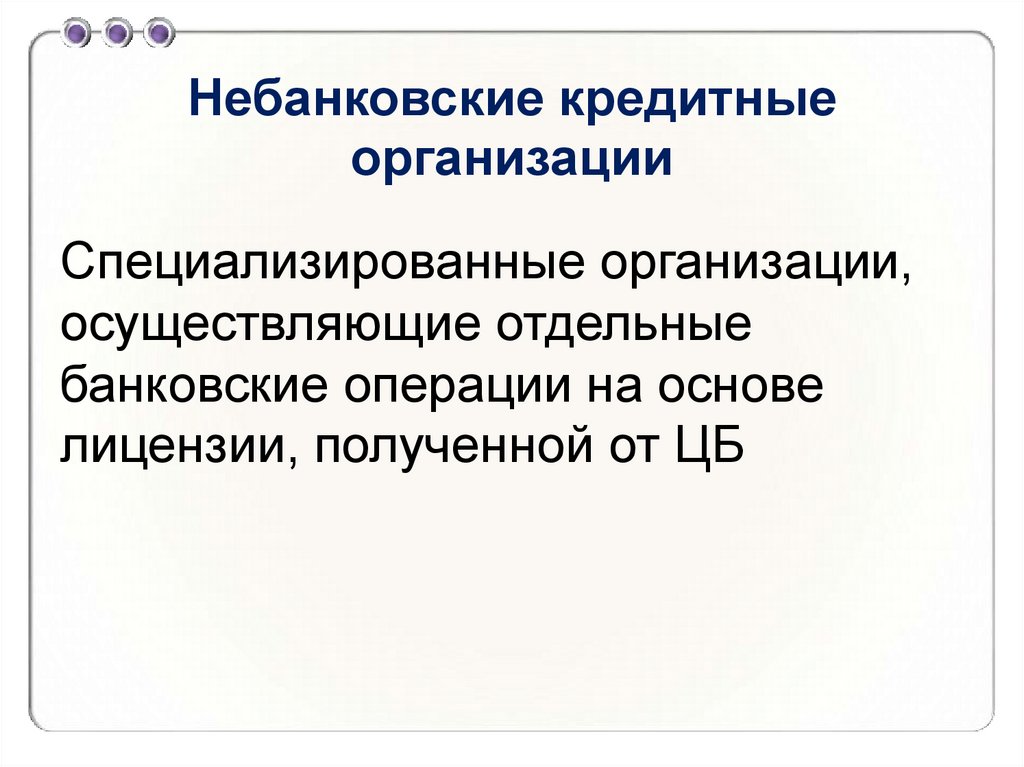

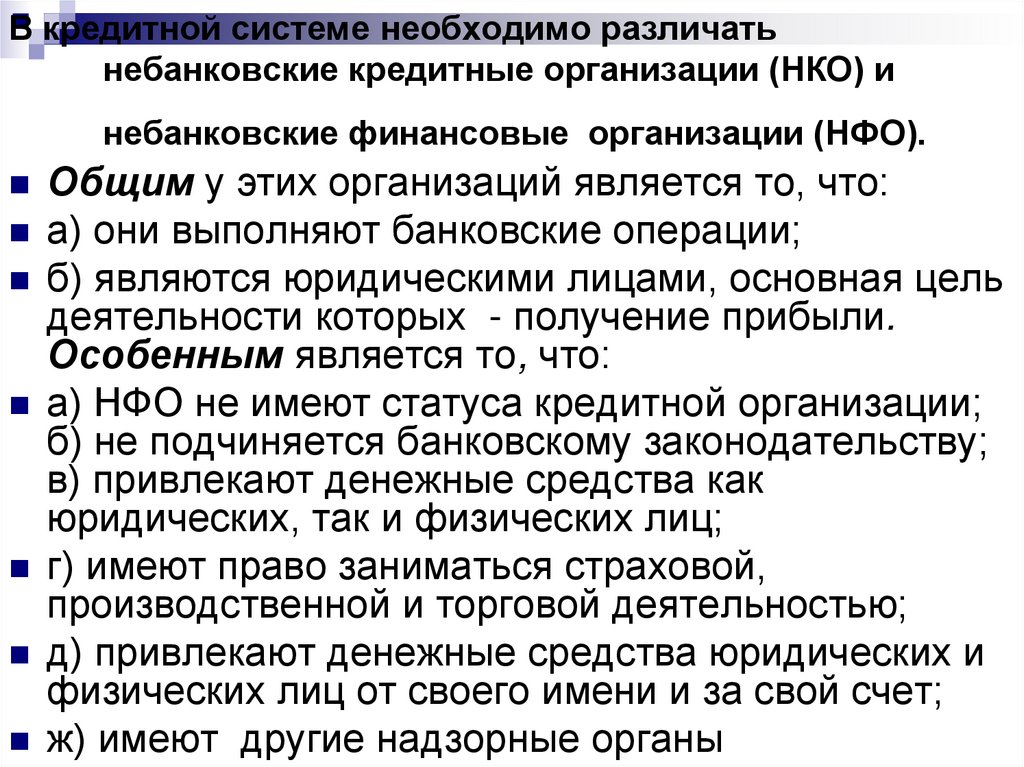

(утв. ФССП России 25.04.2012 N 04-7)Под осуществлением банковских операций с денежными средствами (вкладами), на которые наложен арест, понимаются все виды таких операций, которые могут проводить кредитные и банковские организации. Согласно Федеральному закону от 02.12.1990 N 395-1 «О банках и банковской деятельности» (далее — Закон о банках и банковской деятельности) кредитная организация — это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации имеет право осуществлять банковские операции. К кредитным организациям относятся: банки, небанковские кредитные организации, иностранные банки.

Согласно Федеральному закону от 02.12.1990 N 395-1 «О банках и банковской деятельности» (далее — Закон о банках и банковской деятельности) кредитная организация — это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации имеет право осуществлять банковские операции. К кредитным организациям относятся: банки, небанковские кредитные организации, иностранные банки.

Деятельность небанковских кредитных организаций — Институт переподготовки и повышения квалификации ВИАКАДЕМИЯ

|

Контакты ↵ ПрофБанкинг ↵ |

Банковская библиотека

Новости Виакадемии:

Стань экспертом по оценке финансового положения банков

Услуги для учебных центров по заполнению бланков дипломов, удостоверений, сертификатов

Обновлен и актуализирован курс по основам бухучета в банке

- Вы здесь:

- Главная

- БАНКОВСКАЯ БИБЛИОТЕКА

- Деятельность небанковских кредитных организаций

ПОИСК ПО БИБЛИОТЕКЕ

Дата актуализации документов в банковской библиотеке 11 января 2023 года

Документы доступны только зарегистрированным пользователям.

Если Вы уже авторизовались, то, спустившись ниже, Вы сможете скачать файл с нужным документом.

Полное содержание электронной банковской библиотеки

- 16. Деятельность небанковских кредитных организаций

- Просмотров: 1346

Вы здесь: РАЗДЕЛ 16 «Деятельность небанковских кредитных организаций»

- 16. Деятельность небанковских кредитных организаций

- Просмотров: 1926

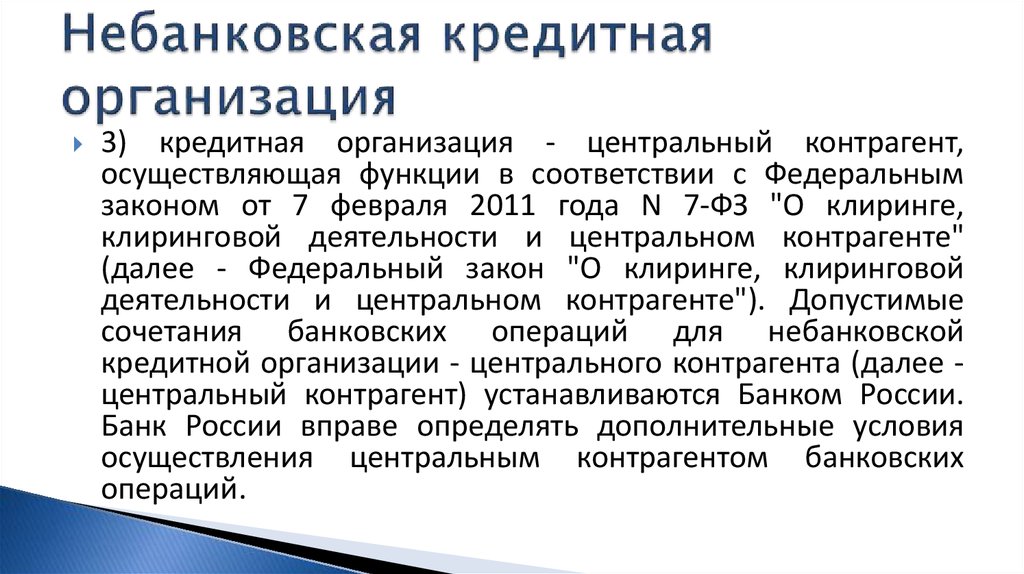

643-П – устанавливает требования к содержанию Плана восстановления финансовой устойчивости центрального контрагента (ПВФУ), а также порядок и сроки его представления в Банк России, требования к виду и характеру событий, о наступлении которых центральный контрагент обязан информировать Банк России.

Официальные реквизиты нормативного акта:

Положение Банка России от 02. 07.2018 № 643-П «О требованиях к содержанию, порядке и сроках представления в Банк России плана восстановления финансовой устойчивости центрального контрагента, изменений, вносимых в него, о порядке оценки Банком России плана восстановления финансовой устойчивости центрального контрагента, о требованиях к виду и характеру событий, о наступлении которых центральный контрагент обязан информировать Банк России, а также о порядке информирования Банка России о наступлении в деятельности центрального контрагента событий, предусмотренных планом восстановления финансовой устойчивости центрального контрагента, и принятии решения о начале реализации плана восстановления финансовой устойчивости центрального контрагента»

07.2018 № 643-П «О требованиях к содержанию, порядке и сроках представления в Банк России плана восстановления финансовой устойчивости центрального контрагента, изменений, вносимых в него, о порядке оценки Банком России плана восстановления финансовой устойчивости центрального контрагента, о требованиях к виду и характеру событий, о наступлении которых центральный контрагент обязан информировать Банк России, а также о порядке информирования Банка России о наступлении в деятельности центрального контрагента событий, предусмотренных планом восстановления финансовой устойчивости центрального контрагента, и принятии решения о начале реализации плана восстановления финансовой устойчивости центрального контрагента»

Подробнее…

- 16. Деятельность небанковских кредитных организаций

- Просмотров: 3055

182-И – устанавливает допустимые сочетания банковских операций для небанковских кредитных организаций, осуществляющих депозитно-кредитные операции (НДКО), обязательные нормативы НДКО, а также регулирует порядок надзора за их соблюдением.

Официальные реквизиты нормативного акта:

Инструкция Банка России от 21.11.2017 № 182-И «О допустимых сочетаниях банковских операций небанковских кредитных организаций, осуществляющих депозитно-кредитные операции, об обязательных нормативах небанковских кредитных организаций, осуществляющих депозитно-кредитные операции, и об осуществлении Банком России надзора за их соблюдением»

Подробнее…

- 16. Деятельность небанковских кредитных организаций

- Просмотров: 1769

2840-У – платежные небанковские кредитные организации (НКО) в целях управления операционными рисками должны осуществлять их выявление, оценку, мониторинг, и принимать меры по поддержанию приемлемого уровня операционного риска. Банком России установлены требования к управлению операционным риском для НКО, имеющих право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций, а также требования к содержанию внутренних документов платежной НКО.

Официальные реквизиты нормативного акта:

Указание Банка России от 25.06.2012 № 2840-У «О требованиях к управлению операционным риском небанковскими кредитными организациями, имеющими право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций»

Подробнее…

- 16. Деятельность небанковских кредитных организаций

- Просмотров: 2297

174-И – устанавливает порядок присвоения статуса центрального контрагента Банком России одновременно с выдачей лицензии на осуществление банковских операций и лицензии на осуществление клиринговой деятельности, а также порядок представления кредитными организациями со статусом банка, осуществлявших ранее функции центрального контрагента, документов в Банк России для продолжения осуществления таких функций.

Официальные реквизиты нормативного акта:

Инструкция Банка России от 29. 09.2016 № 174-И «О порядке присвоения Банком России статуса центрального контрагента»

09.2016 № 174-И «О порядке присвоения Банком России статуса центрального контрагента»

Подробнее…

- 16. Деятельность небанковских кредитных организаций

- Просмотров: 2040

175-И – устанавливает допустимые сочетания банковских операций для НКО, являющихся центральным контрагентом, а также 5 обязательных нормативов центрального контрагента (Н1цк, Н2цк, Н3цк, Н4цк и Н5цк), их формулы и методику расчета.

Официальные реквизиты нормативного акта:

Инструкция ЦБ РФ от 14.11.2016 № 175-И «О банковских операциях небанковских кредитных организаций – центральных контрагентов, об обязательных нормативах небанковских кредитных организаций – центральных контрагентов и особенностях осуществления Банком России надзора за их соблюдением»

Подробнее…

- 16. Деятельность небанковских кредитных организаций

- Просмотров: 1309

4905-У – устанавливает требования к деятельности центрального депозитария в части организации управления рисками.

Официальные реквизиты нормативного акта:

Указание Банка России от 12.09.2018 № 4905-У «О требованиях к деятельности центрального депозитария в части организации управления рисками, связанными с осуществлением деятельности центрального депозитария, а также к правилам управления рисками, связанными с осуществлением деятельности центрального депозитария»

Подробнее…

- 16. Деятельность небанковских кредитных организаций

- Просмотров: 1301

4904-У – устанавливает требования к порядку осуществления центральным депозитарием внутреннего контроля и внутреннего аудита.

Официальные реквизиты нормативного акта:

Указание Банка России от 12.09.2018 № 4904-У «О требованиях к порядку осуществления центральным депозитарием внутреннего контроля и внутреннего аудита, правилам внутреннего аудита центрального депозитария и плану работы службы внутреннего аудита центрального депозитария»

Подробнее.

- 16. Деятельность небанковских кредитных организаций

- Просмотров: 1374

658-П – признание качества управления центрального контрагента, включая признание системы управления рисками центрального контрагента, внутреннего контроля и корпоративного управления центрального контрагента удовлетворительным осуществляется Банком России на основании ходатайства центрального контрагента, которое подается в Банк России в электронной форме через личный кабинет в порядке, установленном Указанием № 4600-У. Положение 658-П содержит требования к квалифицированному центральному контрагенту, формулу расчета величины коэффициента рыночного риска РР1 и формулу расчета величина капитала, гипотетически необходимого для покрытия рисков квалифицированного центрального контрагента, а также порядок расчета коэффициента диверсифицированности средств коллективного клирингового обеспечения и коэффициента распределения инвестиционных активов по их кредитному качеству.

Официальные реквизиты нормативного акта:

Положение Банка России от 01.11.2018 № 658-П «О требованиях к квалифицированному центральному контрагенту, порядке признания качества управления центрального контрагента удовлетворительным, об основаниях и порядке принятия решения о признании качества управления центрального контрагента неудовлетворительным, порядке доведения информации о принятом решении до центрального контрагента»

Официальные реквизиты документа:

Информация Банка России от 26.02.2019 «Об установлении уровней кредитных рейтингов, используемых для целей применения Положения Банка России от 1 ноября 2018 года № 658-П»

Подробнее…

- 16. Деятельность небанковских кредитных организаций

- Просмотров: 1065

5170-У – клиринговая организация и центральный контрагент, раскрывающие в ограниченном составе информацию, подлежащую раскрытию в соответствии с законом № 7-ФЗ «О клиринге, клиринговой деятельности и центральном контрагенте», организатор торговли, раскрывающий в ограниченном составе информацию, подлежащую раскрытию в соответствии с законом № 325-ФЗ «Об организованных торгах», центральный депозитарий, раскрывающий в ограниченном составе информацию, подлежащую раскрытию в соответствии с законом № 414-ФЗ «О центральном депозитарии», должны направлять в Банк России уведомление, содержащее информацию, которая не раскрывается по форме согласно приложению к данному Указанию.

Официальные реквизиты нормативного акта:

Указание Банка России от 11.06.2019 № 5170-У «О форме и порядке направления клиринговой организацией, центральным контрагентом, организатором торговли и центральным депозитарием в Банк России уведомления, содержащего информацию, которая не раскрывается»

Подробнее…

- 16. Деятельность небанковских кредитных организаций

- Просмотров: 2396

198-И – в целях ограничения рисков, принимаемых небанковскими кредитными организациями (НКО), имеющими право на осуществление переводов денежных средств без открытия банковских счетов (БОС) и связанных с ними иных банковских операций, ЦБ РФ устанавливает два обязательных норматива для платежных НКО – норматив достаточности собственных средств (Н1.3) и норматив ликвидности (Н15.1).

Официальные реквизиты нормативного акта:

Инструкция Банка России от 06. 06.2019 № 198-И «Об обязательных нормативах небанковских кредитных организаций, имеющих право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций, и осуществлении Банком России надзора за их соблюдением»

06.2019 № 198-И «Об обязательных нормативах небанковских кредитных организаций, имеющих право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций, и осуществлении Банком России надзора за их соблюдением»

Подробнее…

- 16. Деятельность небанковских кредитных организаций

- Просмотров: 1026

5273-У – на основании Федерального закона № 7-ФЗ «О клиринге, клиринговой деятельности и центральном контрагенте» данное Указание устанавливает порядок и сроки получения согласия Банка России на реорганизацию небанковской кредитной организации — центрального контрагента и на принятие такой НКО решения о добровольной ликвидации.

Официальные реквизиты нормативного акта:

Указание Банка России от 30.09.2019 № 5273-У «О порядке и сроках получения согласия Банка России на реорганизацию небанковской кредитной организации – центрального контрагента (за исключением случая реорганизации в форме преобразования) и на принятие небанковской кредитной организацией – центральным контрагентом решения о добровольной ликвидации»

Подробнее. ..

..

- 16. Деятельность небанковских кредитных организаций

- Просмотров: 603

207-И – в Инструкции перечислены банковские операции, которые вправе и не вправе осуществлять расчетные небанковские кредитные организации (РНКО), а также числовые значения и формулы расчета обязательных нормативов (Н1.0, Н6, Н12, Н15, Н16, Н16.1 и Н16.2), особенности осуществления Банком России надзора за их соблюдением. В частности, РНКО не имеют права привлекать деньги физ- и юрлиц на депозиты, вести банковские счета физлиц и осуществлять переводы денежных средств по поручению ФЛ по их банковским счетам; не могут привлекать драгметаллы у физ- и юрлиц во вклады, вести банковские счета в драгметаллах и осуществлять переводы по ним. Инструкция 207-И тесно связана с Инструкцией № 199-И.

Официальные реквизиты нормативного акта:

Инструкция Банка России от 8 ноября 2021 г. № 207-И «О допустимых сочетаниях банковских операций расчетных небанковских кредитных организаций, об обязательных нормативах расчетных небанковских кредитных организаций и об осуществлении Банком России надзора за их соблюдением»

№ 207-И «О допустимых сочетаниях банковских операций расчетных небанковских кредитных организаций, об обязательных нормативах расчетных небанковских кредитных организаций и об осуществлении Банком России надзора за их соблюдением»

Подробнее…

| ОБЛОЖКИ ДЛЯ ДИПЛОМОВ: |

|

• Высшее образование (бордовые, бордовые с золотом, ярко-красные, синие, синие с серебром, голубые, зеленые) |

| ОБЛОЖКИ ДЛЯ ДИПЛОМОВ: |

|

• Универсальные с гербом (бордовые, ярко-красные, синие, голубые) |

| ОБЛОЖКИ ДЛЯ УДОСТОВЕРЕНИЙ: |

|

• Повышение квалификации с гербом (бордовые, ярко-красные, тёмно-синие, синие, голубые, зеленые) |

| ОБЛОЖКИ ДЛЯ СВИДЕТЕЛЬСТВ: |

|

• Свидетельство (формат А6) бордовое, зеленое, синее, ярко-красное |

| ОБЛОЖКИ ДЛЯ СЕРТИФИКАТОВ: |

|

• Сертификат специалиста (медицинский, формат А6) |

| ОБЛОЖКИ ДЛЯ АТТЕСТАТОВ: |

|

• Аттестат Доцента синего и красного цвета |

| БЛАНКИ: |

|

• Для диплома о профпереподготовке и приложения к диплому о профпереподготовке |

Перейти в интернет-магазин

ВСЕ РАЗДЕЛЫ САЙТА Ви Академия, учебные курсы ВИА Академия, учебные курсы ВИААкадемия

КУРСЫ ВИАКАДЕМИИ

| ОБУЧЕНИЕ БАНКОВСКОМУ ДЕЛУ

«Мастер банковского дела» «Деятельность аэропортов» BIM ПРОЕКТИРОВАНИЕ, АРХИТЕКТУРА И ДИЗАЙН«Специалист по BIM-проектированию в среде ArchiCAD» SOFT SKILLS«Управление эмоциями и эмоциональный интеллект» |

| ОБУЧЕНИЕ В СФЕРЕ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ

«Java-разработчик веб-приложений» «Сетевой администратор» «Разработчик программных роботов на платформе Лексема» |

Что это такое и как они работают

Что такое небанковские финансовые компании?

Небанковские финансовые компании (НБФК), также известные как небанковские финансовые учреждения (НБФО), представляют собой финансовые учреждения, которые предлагают различные банковские услуги, но не имеют банковской лицензии. Как правило, этим учреждениям не разрешается принимать традиционные депозиты до востребования – легкодоступные средства, например, на текущих или сберегательных счетах, – от населения. Это ограничение удерживает их за пределами обычного надзора со стороны федеральных и государственных финансовых регуляторов.

Как правило, этим учреждениям не разрешается принимать традиционные депозиты до востребования – легкодоступные средства, например, на текущих или сберегательных счетах, – от населения. Это ограничение удерживает их за пределами обычного надзора со стороны федеральных и государственных финансовых регуляторов.

Небанковские финансовые компании подпадают под надзор Закона Додда-Франка о реформе Уолл-стрит и защите прав потребителей, который описывает их как компании, «преимущественно занимающиеся финансовой деятельностью», когда более 85% их консолидированного годового валового дохода или консолидированных активов приходится на финансовые вложения. природа. Примеры NBFC включают инвестиционные банки, ипотечные кредиторы, фонды денежного рынка, страховые компании, хедж-фонды, фонды прямых инвестиций и кредиторы P2P.

Основные выводы

- Небанковские финансовые компании (НБФК), также известные как небанковские финансовые учреждения (НБФО), — это организации, которые предоставляют определенные банковские финансовые услуги, но не имеют банковской лицензии.

- NBFC не подпадают под действие банковских правил и надзора со стороны федеральных властей и властей штата, которых придерживаются традиционные банки.

- Инвестиционные банки, ипотечные кредиторы, фонды денежного рынка, страховые компании, хедж-фонды, фонды прямых инвестиций и кредиторы P2P — все это примеры NBFC.

- После Великой рецессии число и тип НБФК увеличились, и они играют ключевую роль в удовлетворении спроса на кредит, не удовлетворяемого традиционными банками.

Небанковская финансовая компания (NBFC)

Понимание NBFC

NBFC могут предлагать такие услуги, как ссуды и кредитные линии, обмен валюты, пенсионное планирование, денежные рынки, андеррайтинг и деятельность по слиянию.

Закон Додда-Франка о реформе Уолл-стрит и защите прав потребителей определяет три типа небанковских финансовых компаний: иностранные небанковские финансовые компании, американские небанковские финансовые компании и американские небанковские финансовые компании, контролируемые Советом управляющих Федеральной резервной системы.

Иностранные небанковские финансовые компании

Иностранные небанковские финансовые компании зарегистрированы или организованы за пределами США и в основном занимаются финансовой деятельностью, подобной перечисленной выше. Иностранные небанковские организации могут иметь или не иметь филиалов в Соединенных Штатах.

Небанковские финансовые компании США

Небанковские финансовые компании США, как и их иностранные небанковские коллеги, в основном занимаются небанковской финансовой деятельностью, но были зарегистрированы или организованы в Соединенных Штатах. Небанковским организациям США запрещено выступать в качестве учреждений системы сельскохозяйственного кредита, национальных бирж ценных бумаг или любого из нескольких других типов финансовых учреждений.

Небанковские финансовые компании США, находящиеся под надзором Совета управляющих

Основное различие между этими небанковскими финансовыми компаниями и другими заключается в том, что они подпадают под надзор Совета управляющих Федеральной резервной системы. Это основано на определении Совета о том, что финансовые затруднения или «характер, объем, размер, масштаб, концентрация, взаимосвязанность или сочетание видов деятельности» в этих учреждениях могут угрожать финансовой стабильности Соединенных Штатов.

Это основано на определении Совета о том, что финансовые затруднения или «характер, объем, размер, масштаб, концентрация, взаимосвязанность или сочетание видов деятельности» в этих учреждениях могут угрожать финансовой стабильности Соединенных Штатов.

Теневые банки и финансовый кризис 2008 года

NBFC существовали задолго до принятия закона Додда-Франка. В 2007 году экономист Пол Маккалли, в то время управляющий директор Pacific Investment Management Company LLC (PIMCO), дал им прозвище «теневые банки», чтобы описать расширяющуюся матрицу учреждений, способствующих нынешнему кредитованию легких денег. среде, что, в свою очередь, привело к краху субстандартного ипотечного кредитования и последующему финансовому кризису 2008 года.

Хотя этот термин звучит несколько зловеще, многие известные брокерские и инвестиционные фирмы занимались теневой банковской деятельностью. Инвестиционные банки Lehman Brothers и Bear Stearns были двумя наиболее известными NBFC, оказавшимися в центре кризиса 2008 года.

В результате последовавшего финансового кризиса традиционные банки оказались под более пристальным вниманием регулирующих органов, что привело к длительному сокращению их кредитной деятельности. По мере того как власти ужесточали отношения с банками, банки, в свою очередь, ужесточали требования к заявителям на получение ссуды или кредита.

Более строгие требования привели к тому, что больше людей нуждались в других источниках финансирования, и, следовательно, к росту числа небанковских учреждений, которые могли работать вне ограничений банковского регулирования. Короче говоря, в течение десятилетия после финансового кризиса 2007–2008 годов число НБФК росло в большом количестве и различных типов, играя ключевую роль в удовлетворении спроса на кредиты, не удовлетворяемого традиционными банками.

Противоречие NBFC

Сторонники NBFC утверждают, что эти учреждения играют важную роль в удовлетворении растущего спроса на кредиты, ссуды и другие финансовые услуги. В число клиентов входят как предприятия, так и частные лица, особенно те, у кого могут возникнуть проблемы с соответствием более строгим стандартам, установленным традиционными банками.

В число клиентов входят как предприятия, так и частные лица, особенно те, у кого могут возникнуть проблемы с соответствием более строгим стандартам, установленным традиционными банками.

Сторонники говорят, что NBFC не только предоставляют альтернативные источники кредита, но и предлагают более эффективные. NBFC устраняют посредников — роль, которую часто играют банки, — чтобы позволить клиентам иметь дело с ними напрямую, снижая затраты, сборы и ставки в процессе, называемом отказом от посредников. Предоставление финансирования и кредита важно для поддержания ликвидности денежной массы и хорошей работы экономики.

Плюсы

Альтернативный источник финансирования и кредита

Прямой контакт с клиентами, устранение посредников

Высокая доходность для инвесторов

Ликвидность для финансовой системы

Минусы

Нерегулируемый, не подлежащий надзору

Непрозрачные операции

Системный риск для финансовой системы, экономики

Тем не менее, критики обеспокоены отсутствием подотчетности NBFC перед регулирующими органами и их способностью действовать за пределами обычных банковских правил и положений. В некоторых случаях они могут столкнуться с надзором со стороны других органов — Комиссии по ценным бумагам и биржам (SEC), если они являются публичными компаниями, или Регулирующего органа финансовой индустрии (FINRA), если они являются брокерскими компаниями. Однако в других случаях они могут работать без прозрачности.

В некоторых случаях они могут столкнуться с надзором со стороны других органов — Комиссии по ценным бумагам и биржам (SEC), если они являются публичными компаниями, или Регулирующего органа финансовой индустрии (FINRA), если они являются брокерскими компаниями. Однако в других случаях они могут работать без прозрачности.

Все это может увеличить нагрузку на финансовую систему. NBFC оказались в эпицентре финансового кризиса 2008 года, который привел к Великой рецессии. Критики отмечают, что с тех пор их число увеличилось, и поэтому они представляют больший риск, чем когда-либо прежде.

Реальный пример NBFC

Организации, начиная от поставщика ипотечных кредитов Quicken Loans и заканчивая фирмой финансовых услуг Fidelity Investments, квалифицируются как NBFC. Однако самым быстрорастущим сегментом сектора небанковского кредитования является одноранговое (P2P) кредитование.

Росту P2P-кредитования способствовала мощь социальных сетей, которые объединяют единомышленников со всего мира. Веб-сайты кредитования P2P, такие как LendingClub Corp. (LC), StreetShares и Prosper, предназначены для связи потенциальных заемщиков с инвесторами, желающими вложить свои деньги в кредиты, которые могут принести высокую доходность.

Веб-сайты кредитования P2P, такие как LendingClub Corp. (LC), StreetShares и Prosper, предназначены для связи потенциальных заемщиков с инвесторами, желающими вложить свои деньги в кредиты, которые могут принести высокую доходность.

Заемщиками P2P, как правило, являются лица, которые иначе не могли бы претендовать на получение традиционного банковского кредита или предпочитают вести бизнес с небанками. Инвесторы имеют возможность создать диверсифицированный портфель кредитов, инвестируя небольшие суммы в разных заемщиков.

Хотя кредитование P2P представляет собой лишь небольшую часть от общего объема кредитов, выданных в Соединенных Штатах, отчет IBIS World предполагает, что в 2022 году на платформах однорангового кредитования в США хранится 938,6 миллиона долларов США, и что эта сумма увеличилась на 7,9% по сравнению с прошедший год.

Какие примеры небанковских финансовых компаний?

Существует множество типов NBFC. Вот некоторые из наиболее известных:

- Казино и карточные клубы

- Компании по ценным бумагам и товарам (например, брокеры/дилеры, инвестиционные консультанты, взаимные фонды, хедж-фонды или трейдеры сырьевых товаров)

- Предприятия, предоставляющие денежные услуги (MSB)

- Страховые компании

- Кредитные или финансовые компании

- Операторы систем кредитных карт

В чем разница между NBFC и NBFI?

Как правило, нет. Это альтернативные названия для одного и того же типа компании.

Это альтернативные названия для одного и того же типа компании.

Почему NBFC называют теневыми банками?

НБФК часто называют теневыми банками, поскольку они во многом похожи на банки, но с меньшим регулирующим контролем. За исключением некоторых, они не могут принимать депозиты от людей и, таким образом, получать деньги от облигаций или брать кредиты в банках.

Итог

Небанковские финансовые компании (НБФК), также известные как небанковские финансовые учреждения (НБФО), представляют собой организации, которые предоставляют аналогичные услуги банку, но не имеют банковской лицензии. Из-за этого они не регулируются и не контролируются федеральными властями и властями штата. Есть много NBFC. Инвестиционные банки, ипотечные кредиторы, фонды денежного рынка, страховые компании, хедж-фонды, фонды прямых инвестиций и кредиторы P2P — все это примеры NBFC.

После Великой рецессии число и тип NBFC увеличились, и они играют ключевую роль в удовлетворении спроса на кредит, не удовлетворяемого традиционными банками. Их критики говорят, что они представляют риск для экономики США; их сторонники говорят, что они предлагают ценный альтернативный источник кредита и финансирования.

Их критики говорят, что они представляют риск для экономики США; их сторонники говорят, что они предлагают ценный альтернативный источник кредита и финансирования.

Информационный бюллетень о банковских операциях с небанковскими финансовыми посредниками

Для правильного использования этого веб-сайта требуется JavaScript

Эта версия

Темы: Надзорное сотрудничество, Кредитный риск

- Сектор небанковских финансовых посредников (НБФУ) продолжает расти и потенциально может вызывать опасения по поводу финансовой стабильности, хотя его размер и связанные с ним риски варьируются в зависимости от юрисдикции-члена.

- Недавние кризисные ситуации выявили уязвимости и недостатки в практике управления рисками некоторых банков, связанной с НБФО. Надзорные органы считают подверженность контрагентов с высокой долей заемных средств через производные финансовые инструменты и финансирование ценными бумагами наиболее рискованными. Надзорные органы наблюдают аналогичные недостатки в управлении контрагентами, связанными с сырьевыми товарами, некоторыми банками.

- Надзорные органы продолжат отслеживать риски, сосредоточив внимание на надлежащем применении существующих стандартов и руководств, а также на оценке уровня наблюдаемых данных для улучшения видимости взаимосвязей между банками и НБФО.

Сектор НБФО продолжает приобретать все большее значение и все чаще предоставляет услуги кредитного посредничества и финансирования для реального сектора экономики. Это приводит как к прямым, так и к косвенным взаимосвязям между банками и НБФО по множеству каналов. Комитет обеспокоен ростом этих рисков, учитывая зачастую непрозрачный и быстро меняющийся характер сопутствующих рисков. Недавние эпизоды бедствия NBFI, в том числе крах Archegos Capital Management и события, приведшие к стрессу на рынках государственных облигаций (например, инвестиционные стратегии, основанные на обязательствах), выявили уязвимости и недостатки в практике управления рисками банков.

Комитет недавно провел исследование горизонта риска, связанного с деятельностью банков, НБФО, и обсудил последствия для надзора и политики, вытекающие из недавнего бедственного положения конкретных НБФО. Эти обсуждения выявили следующее:

Эти обсуждения выявили следующее:

- Несмотря на то, что типы НБФО и размер банковских рисков в отношении НБФО варьируются в зависимости от юрисдикции, эти риски растут в размерах и могут вызвать дополнительные проблемы с финансовой стабильностью.

- Банки взаимодействуют с НБФО по широкому кругу транзакций. Обычными контрагентами НБФО для банков являются инвестиционные и пенсионные фонды, а также страховые компании и брокерско-дилерские компании. Подверженность банков НБФО включает традиционные кредитные линии, такие как кредитные линии и полностью обеспеченные краткосрочные оптовые кредиты. Банки также подвержены влиянию контрагентов НБФО через более сложные инструменты в области финансирования деривативов и ценных бумаг, кредитования с использованием заемных средств и первичных брокерских операций, что может привести к кредитному риску контрагента и рискам ликвидности с учетом концентрации, неликвидности и использования заемных средств в качестве ключевых соображений.

- Надзорные органы считают банковские операции с контрагентами с высокой долей заемных средств, включая сделки по финансированию с производными инструментами и ценными бумагами, наиболее рискованными. Эти типы рисков вызывают опасения по поводу непрозрачных рисков концентрации и потенциального внезапного рыночного стресса, связанного с требованием о внесении маржи и распродажей активов. В некоторых случаях надзорные органы также отмечают растущий риск в отношении услуг, связанных с криптоактивами, предоставляемых НБФО.

Крах Archegos Capital Management выявил недостатки в практике управления рисками некоторых банков. К этим недостаткам относятся:

- недостаточное руководство и системы управления рисками, включая мониторинг рисков и стресс-тестирование в отношении бизнес-стратегии;

недостаточный сбор информации о позициях и рисках клиентов в рамках комплексной проверки, а также ограниченные усилия по пониманию и оценке инвестиционных стратегий клиентов;

отсутствие исчерпывающих лимитных рамок;

слабая практика маржирования, в том числе использование «статического» маржирования и неадекватно откалиброванного маржирования некоторыми банками; и

возможное регулятивное арбитражное поведение в отношении требования коэффициента кредитного плеча.

- Надзорные органы призвали банки улучшить свою практику путем пересмотра и обеспечения соблюдения существующих руководств и стандартов. Надзорные органы уделяют повышенное внимание методам управления рисками банков, подчеркивая строгую комплексную проверку при приеме на работу и постоянный мониторинг, маржу с учетом риска и важность надежного раскрытия информации от контрагентов инвестиционных фондов.

- Недавняя надзорная работа выявила недостатки в практике управления рисками некоторых банков, связанной с торговлей сырьевыми товарами, и выявила более широкие проблемы измерения кредитного риска контрагента и управления им. Эти недостатки часто аналогичны тем, которые были отмечены при крахе Archegos Capital Management, включая агрегирование подверженности риску контрагента для эффективной оценки концентрации и неликвидности рискованных позиций, с дополнительными недостатками, уникальными для сырьевых товаров, в управлении, адаптации, мониторинге рисков и марже.