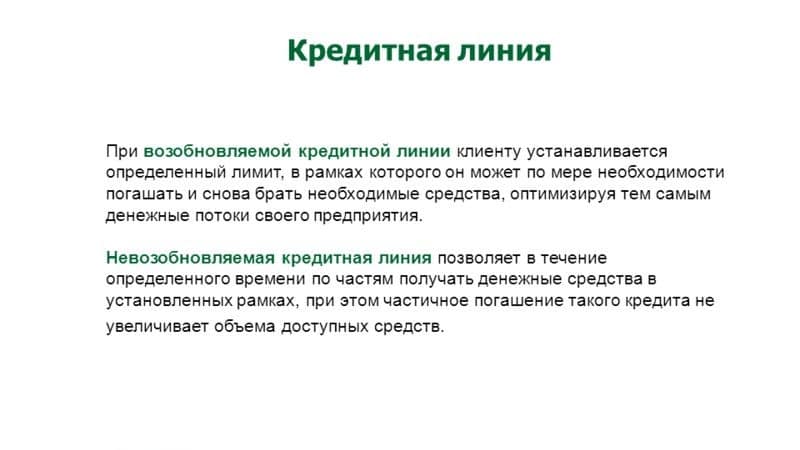

Возобновляемая кредитная линия в Альфа-Банке

Юрлицо / ИП

•

Срок ведения бизнеса — от 9 месяцев на дату подачи заявки.

•

Гражданство РФ, возраст владельцев бизнеса или учредителей юрлиц — от 22 до 65 лет включительно (на дату подачи заявки на предоставление кредитного продукта).

•

Доля участия в уставном капитале РФ, субъектов РФ, муниципальных образований, иностранных юрлиц и физлиц, общественных и религиозных организаций, благотворительных и иных фондов не должна превышать 25%. Доля других юрлиц в уставном капитале не должна быть больше 49%.

Место фактического ведения бизнеса должно находиться в городе присутствия офиса Альфа-Банка. Либо в пределах определённого расстояния от города присутствия банка. Узнать, находится ли ваш город в зоне кредитования, вы можете у менеджеров банка.

Для ИП

без поручителей, если сумма кредита до 3 000 000 ₽ включительно

Для юрлиц

нужен как минимум один поручитель — физлицо

Анкета-согласие ЮЛ / ИП

С информацией о заёмщике-юрлице или ИП, согласием на получение банком кредитного отчёта из Бюро кредитных историй и сведений о расчётах от операторов фискальных данных.

Анкета-согласие физлица

С информацией об участниках сделки — заёмщике-физлице или поручителях (по количеству поручителей по кредиту), согласием на обработку персональных данных и получение банком кредитного отчёта из Бюро кредитных историй

Заявка на предоставление кредита

С информацией об участниках сделки и параметрами запрашиваемого кредита

Копии паспортов физических лиц, участвующих в сделке

Разворота с фото, страницы со штампом о текущей регистрации, страницы с семейным положением и сведениями о ранее выданных паспортах

Дополнительно могут понадобиться

•

подтверждение целевого использования кредита при оформлении кредита юрлицом или ИП

•

документы для подтверждения финансового положения заёмщика

•

при наличии кредитных договоров: копии кредитных договоров заёмщика, поручителей с прочими кредиторами (можно предоставить только копии графика погашения кредита) или справка из банка, подтверждающая сумму задолженности, сумму ежемесячного платежа или сроки выплат по кредиту (если есть)

•

выписка из реестра акционеров, либо выписка из реестра владельцев именных ценных бумаг (составленная не ранее чем за 1 месяц на дату подачи заявки на кредит) при оформлении кредита ПАО и АО (ОАО, ЗАО, НАО)

В Альфа-Банке вы можете оформить кредит как юрлицо. Мы предлагаем возобновляемые кредитные линии без залога на пополнение оборотных денежных средств бизнеса: выполнение условий контракта, приобретение товара, модернизацию производства и финансирование текущей деятельности вашей организации.

Мы предлагаем возобновляемые кредитные линии без залога на пополнение оборотных денежных средств бизнеса: выполнение условий контракта, приобретение товара, модернизацию производства и финансирование текущей деятельности вашей организации.

Целевые займы доступны для бизнеса, зарегистрированного не менее 9 месяцев назад. Получайте деньги частями в пределах установленного лимита — так у вас всегда будут оборотные средства. Погашение процентов производится ежемесячно, возврат основного долга — в конце срока транша, либо ежемесячно равными долями (по выбору клиента). Списание денежных средств в счёт погашения задолженности происходит автоматически с расчётного счёта заёмщика, открытого в Альфа-Банке.

Особенности кредитования

Точные условия кредитования определяются индивидуально с учётом потребностей вашего бизнеса, финансового положения компании, общего срока и суммы кредитования. Если вы постоянный клиент Альфа-Банка, то мы предложим кредит по сниженной ставке или увеличим кредитный лимит.

Чтобы открыть кредитную линию, оставьте заявку на сайте. Заполните стандартную анкету: укажите название организации, ИНН, объём выручки за последний год, а также оставьте контактные данные. Мы рассмотрим заявку и сообщим о решении по телефону или в смс. После одобрения кредитной линии вам нужно будет приехать в банк для подписания договора. Для оформления кредита понадобятся копии паспортов учредителей, копия свидетельства ЕГРЮЛ и другие документы.

Управляйте кредитом через интернет-банк или приложение. Погашайте заём досрочно или вносите платежи по графику в любое время суток.

Кредитование юридических лиц, взять кредит на юр лицо без залога и поручителей

Инвестируйте в развитие своего бизнеса!

ОТП Банк предлагает гибкие условия финансирования долгосрочных инвестиционных проектов, которое может осуществляться

на синдицированной основе совместно с другими финансовыми институтами (включая сделки с ОТП Венгрия)

Формы инвестиционного кредитования

- Финансировании средне- и долгосрочных инвестиционных проектов во всех отраслях российской экономики

- Проекты по созданию новых производств в сельском хозяйстве или переработке сельскохозяйственной продукции

- Предоставление банковских гарантий в рамках финансируемых проектов

- Кредитование в рамках экспортного финансирования

Преимущества программы

- Экспертиза Банка в оценке проектов, с учетом международного опыта

- Инвестиционное финансирование может быть предоставленно в рублях или в иностранной валюте на срок до 10 лет под различные формы обеспечения

- Полный спектр услуг по проектному финансированию, в том числе финансирование проектов жилищного строительства

Возобновляемая кредитная линия — Челиндбанк

|

Сумма кредита (лимит кредитной линии) |

ограничивается только вашими возможностями по обслуживанию кредита и наличием достаточного обеспечения. |

|

Срок кредитной линии |

до 3-х лет |

|

Процентная ставка |

устанавливается индивидуально в зависимости от срока кредита/срока транша и суммы кредита, доли оборотов клиента по расчётному счёту в Банке. Во внимание принимается кредитная история заемщика. |

|

Обеспечение |

принимаются все виды обеспечения, не противоречащие действующему законодательству, с учётом параметров кредитной сделки (срок и сумма кредита) и характеристик заёмщика. |

|

Валюта |

рубли РФ, доллары США, евро |

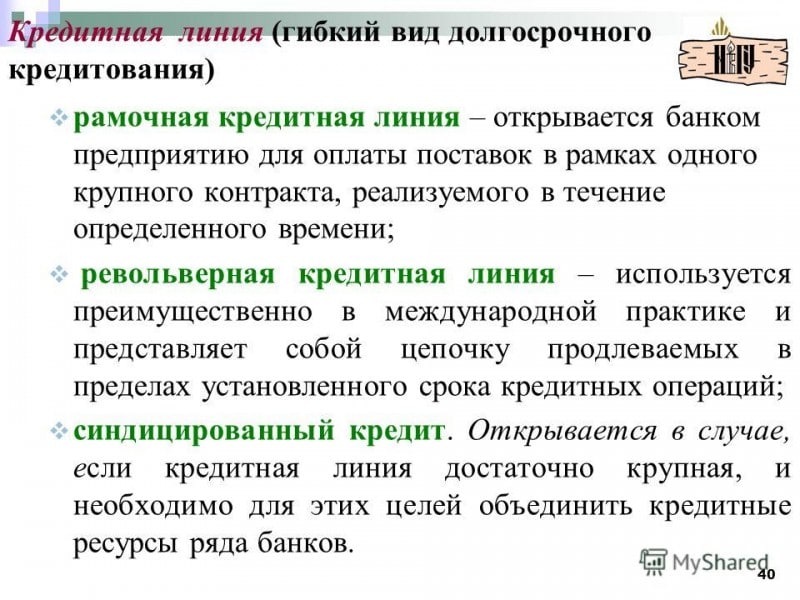

ПАО «ЧЕЛИНДБАНК» предлагает несколько видов возобновляемых кредитных линий:

-

ВОЗОБНОВЛЯЕМАЯ КРЕДИТНАЯ ЛИНИЯ С ФИКСИРОВАННЫМ СРОКОМ ТРАНША

В рамках этой кредитной линии все транши выдаются на один установленный договором срок

. График погашения не устанавливается – сроки погашения определяются только сроком, на который предоставляется транш. Это наиболее простой вариант кредитной линии.-

ВОЗОБНОВЛЯЕМАЯ КРЕДИТНАЯ ЛИНИЯ С РАЗНЫМИ СРОКАМИ ТРАНШЕЙ

Возможна выдача траншей на любые сроки в пределах установленного договором максимального срока транша. Ставка может варьироваться в зависимости от срока транша. При этом, чем короче срок транша, тем ниже процентная ставка. График погашения не устанавливается – сроки погашения определяются только сроком, на который предоставляется транш.

В рамках указанной кредитной линии также существует возможность установить на разные периоды времени разные суммы лимитов кредитования.

-

ВОЗОБНОВЛЯЕМАЯ КРЕДИТНАЯ ЛИНИЯ БЕЗ УСТАНОВЛЕНИЯ СРОКА ТРАНША

В рамках этой кредитной линии погашение задолженности осуществляется в соответствии с установленным в договоре графиком.

Все типы возобновляемых кредитных линий позволяют в течение срока действия договора брать и возвращать денежные средства в пределах установленного лимита.

Преимущества:- возможность оптимизировать ваши расходы путем перечисления временно свободных денежных средств в погашение кредита.

Требования к заемщикам:

- правовой статус заемщиков: юридические лица, индивидуальные предприниматели;

- заемщику необходимо иметь стабильный бизнес, действующий до подачи заявки на получение кредита не менее 12 месяцев;

- деятельность предприятия в г. Челябинске, Челябинской области или г. Екатеринбурге, Свердловской области.

CreditingCorporate crediting is subdivided into two types – loan and credit line. Loan is an one-time provision by bank to the funds borrower for a certain term.

Based on the Credit committee decision (Protocol of the Credit committee #45, 23.09.2015y.)

*Applications above 6 000 000 USA dollars ( equivalent in tenge and other foreign currencies) are sent to the Head office of the Bank of China Ltd for the further considerations. **Annual effective interest rate depends on the approved interest rate Договор Банковского Займа Договор Залога Договор о предоставлении кредитной линии Договор Залога кредитной линии Additional information by telephone: (727) 376-84-52, 258-55-10 (ext. 1202, 1155, 1152, 1169). |

||||||

Кредиты в текущую деятельность (кредитная линия) для юридических лиц и ИП

Выберите услугуКредитыВкладыКартыОбмен валютОбмен валют NEMBOПлатежиУслуги для бизнесаКонсульский сбор

Выберите областьБрестская областьВитебская областьГомельская областьГродненская областьМинскМинская областьМогилевская область

Выберите городМинскКалинковичиМогилевГомельМозырьБарановичиБобруйскБрестВитебскГродноБорисов

Выберите отделение

ул. З.Бядули, 11 Головной Банк (ЦОБ №1)

По всем банковским вопросам Контакт-центр

ул. Пионерская, 1 ПОВ №10

ул. Габровская, 43 ПОВ №11

ул. Сухого, 2 ПОВ №12

ул. Рыжкова, 94 ПОВ №13

пл. Ленина, 1-15 ПОВ №5

ул. 50 лет БССР, 86 ПОВ №6

ул. Кальварийская, 24 РКЦ №1

ул. 50 лет ВЛКСМ, 33 РКЦ №16

ул. Ковельская, 5 РКЦ №17

Боровлянский сельсовет, 74 РКЦ №2

Бешенковичское шоссе, 3 РКЦ №20

ул. Лиможа, 32 Б РКЦ №21

пр-т Победителей, 65 РКЦ №24

ул. Тимирязева, 8 РКЦ №25

ул. Минская, 54 В РКЦ №27

ул. Горького, 91-6 РКЦ №29

ул. Притыцкого, 101 РКЦ №3

Привокзальная пл., 1 РКЦ №31

ул. Победы, 47 РКЦ №34

б-р Дружбы, 11 А РКЦ №38

пр-т Советский, 2-1 РКЦ №39

ул. В.Хоружей, 8 РКЦ №4

Минское шоссе, 31 РКЦ №40

ул. Дубко, 17 РКЦ №41

ул. Ленина, 26 А РКЦ №42

ул. Минская, 135 РКЦ №44

ул. 50 лет Октября, 83 РКЦ №45

ул. Белуша, 56 РКЦ №46

г. Брест, ул. 28 июля, 30 РКЦ №47

пр-т Московский, 130/2 РКЦ №48

ул. Московская, 210 РКЦ №5

ул. Уманская, 54 РКЦ №8

ул. Первомайская, 32/2 ЦБУ №12

ул. Советская, 10 ЦБУ №15

ул. Кирова, 7/13 ЦБУ №20

ул. Притыцкого, 30 А ЦБУ №21

ул. Советская, 59 А ЦБУ №23

пр-т. Победы, 20 ЦБУ №27

ул. Минская, 56 ЦБУ №39

ул. Кирова, 1 ЦБУ №40

пл. Ленина, 1 ЦБУ №9

ул. Ленина, 5/1 ЦОБ №2

ул. Первомайская, 32/2 ЦОБ №3

ул. Советская, 59 А ЦОБ №5

ул. Кирова, 7/13 ЦОБ №7

ул. Гагарина, 69 А ЦБУ №31

ул. Гагарина, 69 А ЦОБ №6

Пионерская, 1 ПОВ №10

ул. Габровская, 43 ПОВ №11

ул. Сухого, 2 ПОВ №12

ул. Рыжкова, 94 ПОВ №13

пл. Ленина, 1-15 ПОВ №5

ул. 50 лет БССР, 86 ПОВ №6

ул. Кальварийская, 24 РКЦ №1

ул. 50 лет ВЛКСМ, 33 РКЦ №16

ул. Ковельская, 5 РКЦ №17

Боровлянский сельсовет, 74 РКЦ №2

Бешенковичское шоссе, 3 РКЦ №20

ул. Лиможа, 32 Б РКЦ №21

пр-т Победителей, 65 РКЦ №24

ул. Тимирязева, 8 РКЦ №25

ул. Минская, 54 В РКЦ №27

ул. Горького, 91-6 РКЦ №29

ул. Притыцкого, 101 РКЦ №3

Привокзальная пл., 1 РКЦ №31

ул. Победы, 47 РКЦ №34

б-р Дружбы, 11 А РКЦ №38

пр-т Советский, 2-1 РКЦ №39

ул. В.Хоружей, 8 РКЦ №4

Минское шоссе, 31 РКЦ №40

ул. Дубко, 17 РКЦ №41

ул. Ленина, 26 А РКЦ №42

ул. Минская, 135 РКЦ №44

ул. 50 лет Октября, 83 РКЦ №45

ул. Белуша, 56 РКЦ №46

г. Брест, ул. 28 июля, 30 РКЦ №47

пр-т Московский, 130/2 РКЦ №48

ул. Московская, 210 РКЦ №5

ул. Уманская, 54 РКЦ №8

ул. Первомайская, 32/2 ЦБУ №12

ул. Советская, 10 ЦБУ №15

ул. Кирова, 7/13 ЦБУ №20

ул. Притыцкого, 30 А ЦБУ №21

ул. Советская, 59 А ЦБУ №23

пр-т. Победы, 20 ЦБУ №27

ул. Минская, 56 ЦБУ №39

ул. Кирова, 1 ЦБУ №40

пл. Ленина, 1 ЦБУ №9

ул. Ленина, 5/1 ЦОБ №2

ул. Первомайская, 32/2 ЦОБ №3

ул. Советская, 59 А ЦОБ №5

ул. Кирова, 7/13 ЦОБ №7

ул. Гагарина, 69 А ЦБУ №31

ул. Гагарина, 69 А ЦОБ №6

Помощь в получении кредита юридическим лицам под залог от КСК ГРУПП в Москве

При подаче заявления от юридического лица на выдачу кредита банки и другие кредитные организации запрашивают целый пакет финансовых и правоустанавливающих документов, которые необходимы для оценки финансовой состоятельности компании. К сбору и оформлению этих документов необходимо подойти тщательно, соблюдая юридические тонкости и предоставляя максимум информации.

Все это позволит повысить ваши шансы на банковский кредит, который можно получить лишь при соблюдении всех условий.

В случае получения кредита с залогом для экспертной оценки предмета залога важно провести комплексный аудит, в том числе оценить активы компании. При этом банк будет обращать внимание не только на наличие и суммарную стоимость активов в собственности, но и отсутствие отрицательных активов в виде задолженностей.

Также необходимо подтвердить право на залоговое имущество: свидетельство о праве собственности либо выписка из соответствующего реестра, ПТС, свидетельство о регистрации транспортного средства, платежное поручение или кассовый и товарный чеки, договоры, счета-фактуры (для оборудования и электроники). В случае с оборудованием важно, чтобы оно было мобильным, то есть нестационарным, пригодным для транспортировки, что тоже должно подтверждаться документами.

В некоторых случаях в качестве залога может быть рассмотрен товар или сырье, предназначенное для перепродажи. В этом случае вам потребуется предоставить договоры хранения либо договоры аренды помещений, в которых находится данное имущество.

К недвижимости, оборудованию и транспорту предъявляется целый ряд требований, касающихся их состояния и юридического статуса. В процессе рассмотрения заявки банк может запросить допуск для проведения экспертизы предмета залога.

Учитывая все эти обстоятельства, наиболее рациональным решением будет поручить сбор и подготовку всей документации специалистам.

Кредитная линия на автокредитование для юридических лиц

Продукт «Кредитная линия на автокредитование для юридических лиц» используется для автоматизации оформления и обслуживания кредитов, предоставленных в форме кредитной линии юридическим лицам на покупку партии автомобилей.

Функциональные возможности:- Ведение финансового и продуктового учета по кредиту в соответствии с условиями предоставления и обслуживания, учитывая:

- валюты,

- процентные ставки,

- ограничения минимальной и максимальной суммы лимита задолженности и суммы транша,

- объекты целевого использования каждого транша (автомобиль),

- способа погашения кредита,

- перечень возможных периодических действий,

- периодичность начисления и уплаты процентов, основного долга и других платежей по кредиту.

- наличие обеспечения по кредиту и его вида (залог автотранспортного средства).

- Регистрация кредитной линии юридического лица в системе.

- Регистрация и выдача траншей на счет, открытый в банке, или на счет в другом банке по заданным реквизитам.

- Начисление процентов.

- Формирование бухгалтерских проводок, возникающих в процессе жизненного цикла кредита.

- Автоматизированное погашение задолженности (процентов, комиссий, основного долга) путем списания средств со счета клиента или ручной привязки поступивших платежных поручений к договору.

- Автоматический вынос на просрочку всех видов задолженностей, неуплаченных в срок, и автоматическое их погашение по факту появления средств путем списания средств со счета клиента или ручной привязки поступивших платежных поручений к договору.

- Автоматическое открытие новых счетов с зачислением на них сумм в результате возникновения просрочек, изменения срока договора, изменения категории качества кредита.

Кредитная линия открывается с лимитом задолженности. Кредит предоставляется частями (траншами) по мере необходимости, в пределах установленного лимита. Выдачи уменьшают сумму доступного лимита, при погашениях доступный лимит восстанавливается.

Обеспечением являются прокредитованные автомобили, принятые в залог, детальная информация о них хранится в справочнике. Для отражения факта передачи автомобиля в залог в системе регистрируется договор залога, связанный с соответствующим траншем.

Продукт «Кредитная линия на автокредитование для юридических лиц» входит в решение Diasoft FA# Core Banking, Кредиты.

Как создать кредит через ООО? | Малый бизнес

Автор Lainie Petersen Обновлено 4 июня 2019 г.

Многие предприниматели предпочитают организовывать свой бизнес как компании с ограниченной ответственностью (LLC). Хотя управление индивидуальным предпринимателем является вариантом, эта структура имеет серьезные проблемы с ответственностью, которые беспокоят владельцев. Но LLC дает владельцу бизнеса существенную защиту от личной ответственности за долги компании, а также предоставляет налоговые преимущества по сравнению с традиционными корпоративными структурами.

Но LLC дает владельцу бизнеса существенную защиту от личной ответственности за долги компании, а также предоставляет налоговые преимущества по сравнению с традиционными корпоративными структурами.

После завершения шагов по юридической организации нового бизнеса, важно открыть отдельную кредитную линию через этот бизнес. Это защищает активы и интересы владельца бизнеса, а также повышает ценность новой компании.

Преимущества построения кредита для бизнеса

Ключевым элементом ООО является то, что защита от долговых обязательств может быть скомпрометирована , если владелец компании не обеспечивает должным образом долги.Распространенные нарушения включают смешивание активов или обеспечение долгов с личными кредитными линиями.

Лучшие практики бухгалтерского учета указывают на необходимость разделения личных и коммерческих финансов. Это не только упрощает отслеживание деловых долгов, активов и налоговых обязательств, но и важно для защиты целостности ООО или корпоративной структуры. Когда владелец бизнеса оплачивает деловые расходы с помощью личной кредитной линии, такой как кредитная карта, он подвергается риску быть привлеченным к ответственности по возникшим долгам.

Другие преимущества создания кредита LLC включают:

Кредитная отчетность предприятия: Открытие кредитной линии позволяет получить данные для агентств кредитной отчетности бизнеса. Отчеты о кредитных операциях могут иметь решающее значение для получения ссуд и кредитов, а также для переговоров об инвестициях и сделках с поставщиками.

Доступ к бизнес-кредитным продуктам: Существует множество различных типов бизнес-кредитных продуктов, которые предлагают специфические для бизнеса преимущества, такие как благоприятные процентные ставки, условия погашения и специальные льготы, такие как скидки на продукты и услуги.Чтобы претендовать на эти продукты, владельцу LLC необходимо будет создать кредитную историю бизнеса, взяв небольшие ссуды или подав заявку на получение кредитной карты для бизнеса.

Со временем кредиторы и поставщики кредитов будут проверять кредитные отчеты LLC и предлагать более крупные ссуды, более высокие процентные ставки, более высокие лимиты по кредитам и другие финансовые продукты. Но эти возможности обычно доступны только при условии своевременного погашения и подтверждения финансовой ответственности.

Возможности для поставщиков: Поставщики продуктов и услуг используют отчеты о кредитных операциях при принятии решения о предоставлении кредитной линии и условиях этого кредитного соглашения.Кроме того, некоторые поставщики используют кредитную историю в качестве критерия для определения клиентов. Эти компании отказываются работать с предприятиями, у которых нет или плохой кредитной историей, даже если рассматриваемый бизнес готов заплатить наличными за продукт заранее.

Возможности для инвесторов: Владельцы ООО, которые приветствовали бы внешние инвестиции, должны знать, что многие инвесторы изучат кредитный профиль компании, а также кредитную историю владельца (ов) перед началом переговоров.

Начало процесса создания кредита

Создание кредита для бизнеса требует времени, поэтому создание кредита для LLC должно быть частью вашего процесса стартапа.Вот несколько способов начать:

Подать заявление на получение идентификационного номера налогоплательщика: Вам нужно будет подать заявление на получение идентификационного номера работодателя (EIN) через IRS. Подача заявки на этот номер бесплатна и может быть сделана онлайн. Вам понадобится EIN для создания бизнес-кредита, даже если в настоящее время у вас нет сотрудников.

Проверить личный кредит: Без отчета о кредитном бизнесе некоторые поставщики и инвесторы обратят внимание на кредитные рейтинги и историю владельцев ООО.Эти люди должны проверять свои кредитные рейтинги во всех трех основных кредитных бюро и продолжать отслеживать их. Если личный кредитный рейтинг ниже звездного, владельцы должны попытаться устранить отрицательную информацию в отчетах и начать процесс восстановления кредита. Как правило, это включает своевременную оплату и минимизацию использования доступного кредита.

Если личный кредитный рейтинг ниже звездного, владельцы должны попытаться устранить отрицательную информацию в отчетах и начать процесс восстановления кредита. Как правило, это включает своевременную оплату и минимизацию использования доступного кредита.

Открытые кредитные файлы для бизнеса: Каждое агентство по предоставлению бизнес-кредитных отчетов имеет свой собственный процесс для начала кредитной истории компании.Некоторые из них, например Dun & Bradstreet, позволяют инициировать процесс, зарегистрировав свою компанию. Dun & Bradstreet позволяет владельцам малого бизнеса подавать заявку на получение номера D-U-N-S, который помогает отслеживать торговые линии по кредитным линиям и информацию, добавляемую в ваш отчет.

Подайте заявку на получение кредита: Рассмотрите типы кредитов и кредитных продуктов, которые лучше всего подходят для вашего бизнеса. Это могут быть корпоративные кредитные карты или банковские ссуды. Кроме того, вы можете начать запрашивать кредитные линии у бизнес-поставщиков.Со временем ваши кредиторы, кредиторы и поставщики будут сообщать о вашей платежной деятельности и кредитных лимитах агентствам по кредитованию бизнеса.

Регулярно проверяйте кредитные отчеты

Владельцам малого бизнеса важно регулярно проверять кредитные отчеты своего бизнеса. Это связано с тем, что отчеты иногда могут содержать неточности, которые могут нанести вред бизнесу. Каждый провайдер бизнес-кредитных отчетов имеет свою собственную политику по предоставлению доступа к отчетам, а также к сложной информации и запросам исправлений.

Как зарегистрировать и получить кредит для открытия нового бизнеса | Small Business

Если вы планируете начать новый бизнес, включение может быть в ваших интересах. Акт регистрации создает новое юридическое лицо и в большинстве случаев эффективно снимает личную ответственность с учредителей бизнеса. Существует несколько форм регистрации, таких как: государственные корпорации, «закрытые» или S-корпорации и корпорации с ограниченной ответственностью (LLC). Каждая форма имеет свой набор преимуществ и недостатков, включая налоговые последствия. В идеале вам следует проконсультироваться с юристом и / или бухгалтером, чтобы определить, какая форма будет наиболее выгодной для вашего бизнеса.

Каждая форма имеет свой набор преимуществ и недостатков, включая налоговые последствия. В идеале вам следует проконсультироваться с юристом и / или бухгалтером, чтобы определить, какая форма будет наиболее выгодной для вашего бизнеса.

Помимо создания нового бизнеса, вам понадобится капитал, чтобы он начал работать. В прошлом бизнес-кредиты и ссуды получить было довольно легко. Однако после экономического спада, начавшегося в 2007 году, получить кредитные линии стало намного сложнее.Это не означает, что это невозможно сделать, это просто означает, что финансовые учреждения ужесточили свои ограничения на выдачу крупных займов и кредитных линий, чтобы уменьшить свою подверженность финансовому риску.

Создайте свой бизнес

Найдите кого-нибудь, кто будет выступать в качестве промоутера или директора для бизнеса. Организаторы и директора несут ответственность за ведение дел до момента регистрации компании. Они имеют право принимать важные решения от имени бизнеса и будут действовать как представители в процессе регистрации.Возможно иметь более одного промоутера, и этот человек обычно выбирается из-за его или ее роли в основании бизнеса.

Изучите требования к корпоративной отчетности вашего штата и соберите необходимые формы или проконсультируйтесь с юристом по коммерческому праву. Требования к подаче установлены законом штата. Это означает, что в каждом штате свои требования и процедуры. Для начала вы можете выполнить поиск в Интернете. Просто воспользуйтесь поисковой системой для поиска по запросу «устав регистрации в (вашем штате)».Как правило, Государственный департамент вашего штата может предоставить вам необходимую информацию и формы. Еще один источник информации — представитель вашего штата или сенатор. Обычно они несут информационные пакеты для новых предприятий, которые включают формы, необходимые для корпоративной регистрации в вашем штате.

Выберите название для вашего бизнеса, которое соответствует требованиям вашего штата по регистрации. Вы не сможете использовать фирменный стиль, который уже используется другой корпорацией в штате из-за правил о товарных знаках.Государственный департамент вашего штата должен иметь базу данных, содержащую все корпорации, зарегистрированные в вашем штате, и иметь возможность сообщить вам, является ли ваше корпоративное название уникальным. Кроме того, название вашей компании должно включать суффикс, который позволяет остальному миру знать, что ваш бизнес зарегистрирован, например: Inc., Corp., LLC, Ltd. и т. Д.

Вы не сможете использовать фирменный стиль, который уже используется другой корпорацией в штате из-за правил о товарных знаках.Государственный департамент вашего штата должен иметь базу данных, содержащую все корпорации, зарегистрированные в вашем штате, и иметь возможность сообщить вам, является ли ваше корпоративное название уникальным. Кроме того, название вашей компании должно включать суффикс, который позволяет остальному миру знать, что ваш бизнес зарегистрирован, например: Inc., Corp., LLC, Ltd. и т. Д.

Заполните «учредительные документы» для вашего штата. . Вы должны были получить все необходимые формы на втором шаге выше. Заполните необходимую информацию, которая может включать название и основной адрес вашей компании, основную цель бизнеса, имена и адреса ваших первоначальных учредителей или директоров, а также то, что произойдет в случае роспуска корпорации.

Подайте «учредительные документы» в ваше государство. Когда все формы будут заполнены, вы должны отправить все необходимые формы по почте или оставить в Государственном департаменте вашего штата или в указанном офисе. Вы также должны будете заплатить регистрационный сбор. Этот сбор зависит от требований вашего штата. Обработка вашего запроса на регистрацию может занять несколько недель. Если вы предоставили необходимую информацию и уникальное название компании, вы должны получить от государства информационный пакет, который включает запись или свидетельство о регистрации.

Подать заявку на бизнес-ссуду

Создайте официальный бизнес-план. Это официальный документ, который требуется всем кредитным учреждениям и инвесторам. Бизнес-план — это письменный документ, в котором излагается цель вашего бизнеса и то, как вы планируете сделать его прибыльным. Управление малого бизнеса (SBA) — отличный ресурс для поиска дополнительной информации о формировании бизнес-плана, включая пошаговые инструкции и образцы планов.

Изучите бизнес-ссуды и кредитные линии, которые могут быть вам доступны. Вы можете сделать это, обратившись к финансовым учреждениям и банкам в вашем районе, чтобы узнать, какие виды услуг по кредитованию бизнеса они предоставляют. Другой вариант — изучить бизнес-кредитные карты. Большинство крупных компаний, выпускающих кредитные карты, расширяют кредитные линии для деловых целей. Разница между банковскими ссудами и бизнес-кредитными картами обычно заключается в сумме предоставленного кредита и процентной ставке.Банки обычно предлагают более высокие процентные ставки и более крупные ссуды для квалифицированных кредиторов.

Вы можете сделать это, обратившись к финансовым учреждениям и банкам в вашем районе, чтобы узнать, какие виды услуг по кредитованию бизнеса они предоставляют. Другой вариант — изучить бизнес-кредитные карты. Большинство крупных компаний, выпускающих кредитные карты, расширяют кредитные линии для деловых целей. Разница между банковскими ссудами и бизнес-кредитными картами обычно заключается в сумме предоставленного кредита и процентной ставке.Банки обычно предлагают более высокие процентные ставки и более крупные ссуды для квалифицированных кредиторов.

Подайте заявку на получение бизнес-ссуды или кредитной линии в зависимости от потребностей вашего бизнеса. И банки, и компании-эмитенты кредитных карт потребуют от вас заполнить документы, чтобы подать заявку на получение кредита. Вам будет предложено предоставить основную идентифицирующую информацию о вашем бизнесе, активах, которыми в настоящее время владеет ваша корпорация, запрашиваемой сумме кредита и копии вашего бизнес-плана. Вам также может потребоваться предоставить обеспечение по кредиту в виде корпоративной собственности, такой как недвижимость или оборудование.Ваша корпорация получит одобрение на получение ссуды, если банк или кредитор сочтут ее достойной кредита.

Ссылки

Ресурсы

Биография писателя

Кристал Вашер пишет онлайн-материалы с 2008 года. Она получила степень бакалавра политологии и философии в колледже Тиль и доктор юридических наук в юридическом факультете университета Дюкен. Она была принята в Коллегию адвокатов Пенсильвании в 2009 году.

Влияет ли мой личный кредитный рейтинг на мой бизнес?

Как владельцу бизнеса кредит может быть инструментом, который может помочь вашему бизнесу вырасти до новых высот, но это также может быть трудной концепцией для освоения.Еще больше усложняет задачу то, что ваш бизнес может не справиться самостоятельно, когда дело доходит до подачи заявки на получение кредита. Во многих случаях ваш личный кредит может помешать или улучшить одобрение кредита для вашего бизнеса. Вот несколько случаев, когда на ваш бизнес-кредит может повлиять ваш личный кредитный рейтинг.

Вот несколько случаев, когда на ваш бизнес-кредит может повлиять ваш личный кредитный рейтинг.

Индивидуальное предприятие

Если ваш бизнес работает как индивидуальное предприятие, то есть вы не зарегистрировали свой бизнес как собственное юридическое лицо в вашем штате, ваш личный кредит является вашим бизнес-кредитом.В этом случае ваша компания работает под вашим именем и номером социального страхования, поэтому кредиторы не рассматривают финансы вашего бизнеса отдельно от ваших личных финансов, даже если вы отслеживаете их отдельно (что вам в любом случае следует делать по причинам бухгалтерского учета).

В этом случае, хотя вы можете подать заявку на получение бизнес-кредитной карты или бизнес-ссуды, все они будут на ваше имя, и вы несете личную ответственность за выплату долгов. Просроченные и пропущенные платежи ухудшают ваш личный кредитный рейтинг.Точно так же, если у вас плохая кредитная история, ваш бизнес не будет одобрен для новых ссуд или, возможно, придется платить более высокие процентные ставки из-за вашего личного кредитного рейтинга и кредитной истории.

ООО

Как ООО, ваш личный кредит влияет на ваш бизнес, но не так сильно, как индивидуальное предпринимательство. LLC считаются «транзитными организациями», что означает, что результаты коммерческой деятельности указываются в вашей личной налоговой декларации. Тем не менее, LLC может иметь свой собственный налоговый идентификатор, называемый идентификационным номером работодателя или EIN, который дает вашему бизнесу собственные возможности для получения некоторых бизнес-кредитов.В качестве транзитного юридического лица ваши налоги на бизнес подаются вместе с дополнительной формой о ваших личных налогах, Приложение C.

. На этом этапе кредиторы и компании, выпускающие кредитные карты, скорее всего, попросят вашу налоговую декларацию или отчет о доходах для поддержки новых заявок на получение кредита. Это еще одна причина, по которой важно отделить финансы вашего бизнеса от личных финансов.

Корпорации

Как однажды сказал однажды Митт Ромни: «Корпорации — это люди, мой друг.«Согласны ли вы или не согласны с этим мнением, в финансовых целях корпорации очень похожи на людей. У них есть собственный идентификационный номер налогоплательщика, они подают свои собственные налоги, у них могут быть свои собственные банковские счета, и ваш личный кредит обычно не учитывается при подаче заявки на новые ссуды или кредитные карты.

Когда вы подаете заявку на новый кредит и открываете корпорацию, ваш личный кредит все равно будет рассматриваться и приниматься во внимание, но бизнес, по сути, несет ответственность за себя.Сделав еще один шаг вперед, вы можете заплатить за кредитный рейтинг Dunn & Bradstreet, Standard & Poor’s или Moody’s для своего бизнеса, но он обычно зарезервирован для крупных компаний, а не для стартапов или индивидуальных предприятий.

Также обратите внимание, что существуют разные типы корпораций. S-Corp похожа на LLC и рассматривается как сквозная организация. C-Corp считается более независимым и более самостоятельным, когда дело доходит до принятия финансовых решений, связанных с кредитованием.

Вопросы вашего личного кредита

В большинстве случаев, если вы ведете свой бизнес как индивидуальное предприятие, LLC или S-Corp, ваш личный кредит определенно влияет на ваш бизнес.Если у вас есть C-Corp, ваш личный кредит не имеет большого значения, но все же может быть учтен при подаче заявки на новый кредит.

Вот почему так важно производить платежи вовремя, никогда не платить меньше минимума и никогда не тратить больше, чем вы можете себе позволить выплатить. Если у вас плохая кредитная история и вам нужно идти по пути, чтобы исправить ситуацию, ознакомьтесь с этим полным руководством для начинающих по кредитам, чтобы узнать, как работают ваш кредитный рейтинг и кредитный отчет и как вы можете достичь отличной кредитной истории.

Корпоративные займы — Финансирование S Corp & C Corp — GUD Capital

Теперь перейдем к сложному аспекту корпораций — решить, к какому типу корпорации будет относиться ваш бизнес. У всех типов корпораций есть различные преимущества и недостатки, поэтому помните, что консультация с юридической помощью перед принятием каких-либо решений может помочь.

У всех типов корпораций есть различные преимущества и недостатки, поэтому помните, что консультация с юридической помощью перед принятием каких-либо решений может помочь.

Профессиональная корпорация (ПК) — это корпорация профессионалов, учрежденная в соответствии с законодательством определенного штата.Это кажется очевидным, но в профессиональной корпорации существует проблема злоупотреблений служебным положением или других профессиональных действий. Как правило, корпорация освобождает акционеров от личной ответственности, но в случае с профессиональной корпорацией лицо, совершившее злоупотребление служебным положением, все равно несет ответственность, не подвергая опасности личные активы другого акционера. Этот тип корпорации ограничен определенными видами бизнеса (например, врачами и т. Д.). В качестве альтернативы, корпорация персональных услуг (PSC) считается налоговой организацией.Согласно Налоговой службе, существует два основных требования к корпорации по предоставлению личных услуг: основная деятельность, которая заключается в предоставлении личных услуг в определенных областях, и владение сотрудниками более 10 процентов справедливой маркетинговой стоимости ее выпущенных акций.

General Corporation (C Corporation): Согласно Управлению малого бизнеса, корпорация, или C-Corp, является независимым юридическим лицом, принадлежащим акционерам, что позволяет акционерам не нести юридической ответственности за действия и долги, созданные корпорацией.У большинства корпораций общего назначения есть акционеры, при этом большая часть акций принадлежит лишь нескольким лицам; однако существует также неакционерная корпорация, которая не выпускает акции. Неакционерная корпорация может быть некоммерческой или коммерческой. Вместо одного человека, принимающего каждое решение, часто существует совет директоров, который работает вместе, чтобы установить политику и контролировать управление всей корпорацией; Совет директоров часто ставит на место руководителей следующего уровня, которые выполняют повседневные операции в качестве оплачиваемых сотрудников. Самая большая проблема для корпораций — это то, как они облагаются налогом. Сама корпорация облагается налогом на свою прибыль (по ставке федерального корпоративного налога в размере 35 процентов), но акционеры (или владельцы) корпорации также облагаются налогом на свои дивиденды, которые они получают через корпорацию в своих личных налоговых декларациях. Это часто называют «двойным налогообложением».

Самая большая проблема для корпораций — это то, как они облагаются налогом. Сама корпорация облагается налогом на свою прибыль (по ставке федерального корпоративного налога в размере 35 процентов), но акционеры (или владельцы) корпорации также облагаются налогом на свои дивиденды, которые они получают через корпорацию в своих личных налоговых декларациях. Это часто называют «двойным налогообложением».

- Преимущества: Корпорации получают возможность пользоваться основными преимуществами ограниченной ответственности среди акционеров, бессрочного существования корпорации (в отличие от бизнеса, заканчивающегося после смерти или отставки владельца), без ограничений для акционеров, что позволяет корпорации для привлечения большего финансирования и возможности нести бизнес-расходы, вычитаемые из налогооблагаемой базы.

- Недостатки: Хотя становление корпорации дает множество преимуществ, эта бизнес-структура, как правило, требует дорогих административных и регистрационных сборов, сложных юридических требований и сложных налоговых требований. Двойное налогообложение — обратная сторона для корпораций, однако некоторые корпорации пытаются смягчить это давление, выплачивая часть денег в качестве заработной платы корпоративным акционерам — но IRS требует разумной компенсации. Еще одна проблема с корпорацией c заключается в том, что она не может вычесть корпоративные убытки из личных налоговых деклараций.

Обычно закрытая корпорация — это уменьшенная версия общей корпорации с некоторыми оговорками; Самая главная причина, по которой компании предпочитают работать в качестве закрытого акционерного общества, — это возможность вести свой бизнес без строгих формальных требований, связанных с общей корпорацией. Это в основном позволяет корпорации действовать как партнерство, когда акционеры и директора имеют право играть более значительную роль в компании. Однако существуют строгие требования, которым должен соответствовать бизнес, чтобы считаться закрытой корпорацией; в частности, все акционеры должны единогласно согласиться на статус закрытого акционерного общества.

Однако существуют строгие требования, которым должен соответствовать бизнес, чтобы считаться закрытой корпорацией; в частности, все акционеры должны единогласно согласиться на статус закрытого акционерного общества.

- Преимущества: Закрытые корпорации часто имеют меньше формальностей, чем корпорации общего типа; закрытые корпорации также имеют больший контроль над продажей акций. Защита корпоративной ответственности также является большим преимуществом для закрытого акционерного общества.

- Недостатки: Не каждый штат предлагает бизнесу возможность стать закрытой корпорацией, и они, как правило, связаны с более высокими затратами.Также существует больше обязанностей и требований к ожидаемому участию для акционеров, что может рассматриваться как недостаток для некоторых акционеров. Закрытой корпорации не разрешается публично предлагать свои акции.

При обсуждении того, под какой тип корпорации регистрироваться, распространено заблуждение, что корпорации S — это другой тип корпорации. На самом деле, корпорация S отличается от корпорации C из-за специального налогового обозначения, применяемого и предоставляемого IRS, но корпорация S по-прежнему имеет те же основные преимущества, что и корпорация C.По сути, S-корпорация позволяет корпорации избегать двойного налогообложения, поэтому доходы и убытки «передаются» акционерам для включения в их личные налоговые декларации. Другие различия, связанные с S-корпорациями, включают лимит акционеров, которые может иметь корпорация (до 100), и возможность выпускать только один класс акций. Для S-корпораций также существуют ограничения на то, кто может владеть акциями корпорации.

- Преимущества: S корпорации, у которых есть запасы, могут использовать кассовый метод учета (который намного проще, чем метод начисления).Однако самым большим преимуществом, связанным с S-корпорациями, является экономия налогов для владельцев бизнеса, а также бизнес-расходы, которые можно списать. S-корпорации также могут быть независимыми от своих акционеров, как в партнерстве.

S-корпорации также могут быть независимыми от своих акционеров, как в партнерстве.

S-корпорации также могут быть независимыми от своих акционеров, как в партнерстве.- Недостатки: Хотя S-корпорация очень привлекательна для многих владельцев бизнеса, особенно малых предприятий, которые хотели бы присоединиться, существует гораздо больше юридических сложностей, связанных со структурой этой корпорации.Для S-корпораций существуют также более строгие операционные процессы, такие как требование проводить регулярные собрания директоров и акционеров, строгое ведение документации и требования к компенсации акционерам.

Кредитная линия | Bankrate.com

Что такое кредитная линия?Кредитная линия — это гибкий вариант ссуды, предлагаемый финансовыми учреждениями физическим и юридическим лицам. Кредитная линия всегда имеет кредитный лимит, который является максимальной суммой кредита, предоставленной банком конкретному клиенту.Кредитный лимит зависит от дохода заемщика, кредитной истории и других факторов.

Более подробное определениеКогда заемщику предоставляется кредитная линия, он или она тратят деньги, используя специальные чеки или дебетовую карту, выпущенную кредитором. Кредитор соглашается оплатить любые такие чеки или транзакции в пределах суммы кредитного лимита. Этот вид кредита обычно используется компаниями, поскольку они могут использовать часть своих активов для обеспечения ссуды. Поскольку кредитная линия является обеспеченной ссудой, процентные ставки ниже, чем для необеспеченных ссуд, таких как кредитные карты.

Закрытые ссуды и кредитные линии должны быть полностью выплачены в конце срока ссуды вместе с начисленными процентами и любыми комиссиями, такими как обслуживание. Закрытые кредитные ссуды распространены на дома и автомобили.

Кредитная линия является гибкой, поскольку она позволяет вам получить доступ к деньгам, когда они вам нужны, вместо получения единовременной ссуды. Кредитная линия может быть идеальным инструментом для небольших стартапов, стремящихся создать хорошую кредитную историю, чтобы они могли получать ссуды в будущем. Однако для этого необходимо вовремя подавать выплаты.

Однако для этого необходимо вовремя подавать выплаты.

Стоимость кредитной линии — один из ее недостатков. В большинстве случаев есть аванс и начисляются проценты на заемную сумму.

В большинстве случаев кредитные линии используются для облегчения проблем с движением денежных средств, которые могут быть результатом предложения товаров или услуг клиентам в кредит. Кредитная линия помогает предоставить предприятию или частному лицу оборотный капитал, который им нужен, пока они ожидают получения от клиентов.

Кредитная линия собственного капитала может быть использована для оплаты ремонта дома или для погашения долга по кредитной карте с более высокими процентами.

Пример кредитной линииКредитная линия может использоваться отдельными лицами и компаниями для достижения своих бизнес-целей. Для инвесторов кредитная линия довольно выгодна, так как вам не нужно отказываться от контроля над бизнесом. Кроме того, вам не нужно использовать свои сбережения для открытия и ведения бизнеса.

Можете ли вы использовать кредитную линию для личного пользования?

В мире кредитования малого бизнеса существует грань между личными и коммерческими расходами.В то же время многие владельцы малого бизнеса управляют своей компанией так, как будто она является продолжением их личной жизни. В большинстве случаев малый бизнес действительно является продолжением собственника. Итак, можете ли вы использовать кредитную линию для личного пользования? Можно ли использовать кредитную линию для оплаты расходов, не связанных с бизнесом? Нет, ты не можешь. Поговорим почему.

Некоторые владельцы бизнеса совершают ошибку, используя наличные деньги по кредитной линии для оплаты личных расходов. Если кредитная линия является персональной, она не подлежит налогообложению.Если налоговая служба (IRS) обнаруживает, что личные расходы оплачиваются даже небольшой суммой кредитной линии, агентство может реклассифицировать ее как личную кредитную линию и отменить все начисления процентов. Так что будьте осторожны и придерживайтесь правил. Важно знать об этих рисках, вести отдельные счета и вести подробный учет всех коммерческих расходов, понесенных по кредитной линии.

Так что будьте осторожны и придерживайтесь правил. Важно знать об этих рисках, вести отдельные счета и вести подробный учет всех коммерческих расходов, понесенных по кредитной линии.

На самом деле кредиторы не отслеживают каждую транзакцию, чтобы узнать, предназначена ли она для личного использования.Без дополнительной информации сложно определить, предназначена ли транзакция для коммерческого или личного использования. Для малого бизнеса поставщика кредита было бы особенно непрактично проверять каждое использование. Помимо соблюдения государственной налоговой политики, этично придерживаться условий соглашения при открытии кредитной линии для малого бизнеса. Если кредитор узнает о владельце бизнеса, использующем бизнес-кредитную линию для личного использования, он запросит остаток векселя.Кроме того, к нарушившей стороне может быть применен денежный штраф.

Почему я не могу использовать кредитную линию для личных финансов?

Налоги

Как мы вкратце обсуждали ранее, одной из основных причин не использовать вашу кредитную линию для личного пользования являются налоги. Правительство не благосклонно относится к лицам, уклоняющимся от уплаты налогов, будь то намеренно или нет.Независимо от намерений владельца бизнеса, нарушение, к сожалению, рассматривается как то же самое в глазах IRS. Кроме того, малый бизнес или владельцы этого бизнеса могут создавать больше налоговых обязательств, используя кредитную линию для малого бизнеса для личного пользования. Суть в том, что теперь у нас есть две причины не смешивать бизнес с личным; недобросовестная практика и налоговая ответственность.

Legal

Теперь мы подошли к законности дела. Как и в случае с налогами, лучше проконсультироваться с юристом для уточнения деталей.Совместное использование бизнес-актива или долгового инструмента в личных целях может иметь юридические последствия. Например, подобные нарушения могут быть использованы в судебных процессах любого типа, открывая для владельца бизнеса личную ответственность через юридическую концепцию, называемую «пробивая завесу». Если владелец бизнеса использует бизнес как продолжение своей личной жизни, владелец бизнеса потенциально может нести личную ответственность по любым юридическим обязательствам бизнеса. В этом случае легко понять, что владение бизнесом может повлечь за собой даже большую ответственность, чем можно было бы ожидать.Юридическая ответственность — это лишь одно из нескольких юридических последствий использования кредитной линии для малого бизнеса в личных целях.

Если владелец бизнеса использует бизнес как продолжение своей личной жизни, владелец бизнеса потенциально может нести личную ответственность по любым юридическим обязательствам бизнеса. В этом случае легко понять, что владение бизнесом может повлечь за собой даже большую ответственность, чем можно было бы ожидать.Юридическая ответственность — это лишь одно из нескольких юридических последствий использования кредитной линии для малого бизнеса в личных целях.

Возможность финансирования в будущем

Следующая причина связана с будущим финансированием. Если владелец малого бизнеса демонстрирует свою историю нарушения условий существующего кредитного соглашения, шансы на получение финансирования резко снижаются. Большинство андеррайтеров захотят просмотреть банковские выписки, и в этих выписках могут быть показаны определенные платежи и крупные выплаты.Все это красные флажки для андеррайтеров. Не стоит подвергать бизнес риску из-за смешения финансов. Таким образом, если вы будете участвовать в таком перекрестном использовании финансирования, кредиторы будут менее склонны одобрять вас и ваш бизнес на финансирование в будущем.

Могу ли я использовать свою личную кредитную линию для финансирования своего бизнеса?

А как насчет противоположного случая? Вам может быть интересно, можете ли вы использовать личную кредитную линию для своего малого бизнеса. Мы знаем, что начать и развивать бизнес очень сложно, а иногда трудно найти капитал, особенно на раннем этапе.Неудивительно, что значительная часть владельцев бизнеса использует свои личные средства для коммерческих расходов. К сожалению, это подвергает риску ваш личный кредит и сопряжено с высокими процентными ставками. Использование личной кредитной линии для корпорации также сочетает личные и деловые активы. Это может привести к аннулированию вашего корпоративного статуса. Короче говоря, это идеальный вариант, когда ваша личная кредитная линия и большая часть других личных финансов не используются в вашем бизнесе.

Итог

Итак, исходя из того, что мы рассмотрели ранее, важно отделить использование в личных целях от использования в бизнесе.Сама компания была учреждена как отдельная самостоятельная организация. Чтобы эта организация процветала и росла, она не может быть связана с расходами другой организации (человеческой или корпоративной). Кредитная линия для малого бизнеса предназначена для финансового благополучия компании. Финансовое здоровье включает ограничение расходов и работу для достижения роста. Использование кредитной линии для малого бизнеса в личных целях сводит на нет обе цели. Бизнес приносит больше расходов и уменьшает средства, доступные для законных коммерческих расходов, чрезвычайных ситуаций и роста.

В этой статье мы обсудили некоторые недостатки, связанные с неправомерным использованием кредитных линий, но есть преимущества в правильном использовании этого варианта финансирования. Вы можете узнать, как его получить здесь. Это мощный инструмент для любого малого бизнеса. Это вредно только при неправильном использовании. Вы, вероятно, приложили много усилий для этичного создания и развития своего бизнеса и заслуживаете за это вознаграждение; однако ключевое слово этично. Всегда относитесь к малому бизнесу как к отдельной сущности.Если вы используете бизнес-кредит в личных целях, то, скорее всего, будете наказаны.

4 самые распространенные юридические структуры бизнеса

Какая юридическая структура лучше всего подходит для вашего бизнеса?

Одно из первых решений, которое вам нужно будет принять при открытии бизнеса, — это определить правильную юридическую структуру для вашей компании.

Но как решить, какая юридическая структура бизнеса подходит для вашей компании?

Для принятия этого решения вам потребуется профессиональная юридическая помощь, но первым шагом является изучение различных структур в зависимости от вашей ситуации, ваших долгосрочных целей и ваших предпочтений.

4 типа юридических структур для бизнеса:

Мы выделили четыре наиболее распространенных юридической структуры бизнеса, рассмотрев каждую из них, включая налоги, обязательства и формирование каждой из них. Готовый?

1. ИПТип юридического лица, которым владеет и управляет одно физическое лицо — нет юридических различий между владельцем и бизнесом. Индивидуальное предпринимательство — наиболее распространенная форма юридической структуры для малого бизнеса.

Налогообложение: ИП имеет сквозное налогообложение. Сам бизнес не подает налоговую декларацию. Вместо этого доход (или убыток) проходит и указывается в личной налоговой декларации владельца в Приложении C (Форма 1040).

Ответственность: Владелец индивидуального предприятия несет неограниченную личную ответственность по любым обязательствам, которые несет бизнес. Вы можете снизить этот риск с помощью страхования и надежных контрактов.

Регистрация: ИП — самый простой способ ведения бизнеса.Затраты на создание индивидуального предприятия очень низкие, и требуется очень мало формальностей.

Плюсы индивидуального предпринимателя:

• Легко и довольно дешево установить.

• Владелец имеет полный контроль над бизнесом.

Минусы индивидуального предпринимателя:

• Владелец неограниченно подвержен личному риску, поскольку он несет ответственность за все обязательства, взятые на себя бизнесом.

• Инвесторы обычно не вкладывают средства в бизнес, организованный как индивидуальное предприятие.

Ассоциация двух или более людей, занятых в бизнесе, стремящихся к прибыли. Партнерские отношения могут быть созданы без особых формальностей, но поскольку в них участвует более одного человека, необходимо заключить партнерское соглашение. В соглашении о партнерстве оговариваются условия партнерства путем формализации правил распределения прибыли / убытков, доли владения, условий роспуска и прав управления, среди прочего.

Налогообложение: Товарищество является субъектом, отчитывающимся по налогам, а не плательщиком налогов.Партнерство должно подавать годовую информационную декларацию (форма 1065) в IRS, чтобы сообщить о доходах и убытках от операций, но оно не платит федеральный подоходный налог. Прибыль и убытки передаются владельцам в соответствии с их процентами распределения прибыли, указанными в Соглашении о партнерстве. Каждый партнер платит налоги со своей доли прибыли / убытка.

Ответственность: Как правило, владельцы несут неограниченную личную ответственность. Каждый партнер несет солидарную ответственность по обязательствам партнерства.

Формирование: Обычно легко создать, но важно, чтобы юрист составлял соглашение о партнерстве.Соглашения о партнерстве устанавливают условия партнерства и обычно охватывают такие темы, как:

• Вложения капитала

• Распределение прибыли / убытков

• Обязанности руководства

• Бухгалтерский учет

• Банковское дело

• Роспуск

Плюсы генерального партнерства:

• Довольно легко создавать и поддерживать.

• Прибыли и убытки отражаются в личных налоговых декларациях собственника.

Минусы полных товариществ:

• Партнеры несут личную ответственность по корпоративным долгам и обязательствам.

• Может привести к проблемам с управлением и надзором при отсутствии соглашения о партнерстве.

Гибрид между корпорацией, полным товариществом и индивидуальным предпринимателем. Владельцы ООО называются участниками. Членами могут быть физические лица, корпорации, другие ООО и иностранные организации. Большинство штатов разрешают ООО только с одним владельцем, называемое «ООО с одним участником».

Налогообложение: LLC считается «сквозной организацией» для целей налогообложения.Это означает, что бизнес-доход передается через бизнес членам LLC, которые указывают свою долю прибыли или убытков в своих декларациях по индивидуальному подоходному налогу. От ООО требуется только подать информационную налоговую декларацию, аналогичную по своему характеру полному товариществу. LLC с одним участником могут указывать деловые расходы по форме 1040, приложениям C, E или F. LLC с более чем одним участником обычно подают декларацию партнерства по форме 1065.

От ООО требуется только подать информационную налоговую декларацию, аналогичную по своему характеру полному товариществу. LLC с одним участником могут указывать деловые расходы по форме 1040, приложениям C, E или F. LLC с более чем одним участником обычно подают декларацию партнерства по форме 1065.

Ответственность: Члены LLC защищены от личной ответственности по коммерческим долгам и претензиям, что называется «ограниченной ответственностью».«Если бизнес с ограниченной ответственностью должен деньги или сталкивается с судебным иском, риску подвергаются только активы самого бизнеса. Кредиторы не могут получить доступ к личным активам участников LLC, за исключением случаев мошенничества или незаконности. Члены LLC должны проявлять осторожность, чтобы не «пронзить корпоративную завесу», что может привести к личной ответственности. Например, владельцы LLC не должны использовать личный текущий счет в деловых целях и всегда должны использовать название компании LLC (а не индивидуальные имена владельцев) при работе с клиентами.

Формирование: Чтобы создать ООО, вы должны заплатить регистрационный сбор (100-800 долларов) и иметь устав организации на момент создания юридического лица. Эксплуатационные соглашения настоятельно рекомендуются, но не требуются во всех штатах. Подобно соглашению о партнерстве или корпоративному уставу, операционное соглашение LLC устанавливает правила владения и ведения бизнеса. Стандартное операционное соглашение включает:

• Доля участия для каждого участника

• Права и обязанности участников

• Право голоса участников

• Распределение прибылей и убытков

• Структура управления

• Положение о покупке-продаже

Плюсы структуры ООО:

• Владельцы несут ограниченную ответственность, что означает, что субъект несет ответственность по всем обязательствам, которые принимает на себя компания.

• Прибыль и убытки компании передаются участнику и облагаются налогом только на индивидуальном уровне.

• Позволяет неограниченное количество участников

Минусы структуры ООО:

• Часто облагаются дополнительными налогами на государственном уровне.

• Доля прибыли каждого участника представляет собой налогооблагаемый доход, даже если прибыль не была распределена.

Корпорации — самая сложная бизнес-структура.Корпорация — это юридическое лицо, отдельное и независимое от людей, владеющих или управляющих корпорацией, а именно акционеров. Корпорация имеет возможность заключать контракты отдельно от контрактов акционеров, но также имеет определенные обязанности, такие как уплата налогов. Корпорации, как правило, более подходят для более крупных компаний с несколькими сотрудниками или при наличии других факторов (например, корпорация продает продукт или предоставляет услугу, которая может подвергнуть бизнес значительной ответственности).Право собственности определяется путем выпуска акций.

Корпорации двух типов — C-Corps и S-Corps. Основное различие между двумя типами корпораций — это налоговый режим этих двух организаций:

Налогообложение (C-Corp): Для целей федерального подоходного налога C-Corp признается отдельным налогоплательщиком, таким образом, предприятие подает свою собственную налоговую декларацию (Форма 1120). Корпорация c облагается корпоративным подоходным налогом с любой корпоративной прибыли (организация платит налоги).Акционеры платят подоходный налог с населения с прибыли, распределяемой корпорацией среди владельцев. В результате C-corps подлежат «двойному налогообложению».

Налогообложение (S-corp) : S-Corp решает передавать корпоративные доходы, убытки, вычеты и кредит своим акционерам для целей федерального налогообложения. Однако организация должна сообщать о доходах, убытках, прибылях, вычетах, кредитах и т. Д. В форме 1120S. Акционеры S-корпораций сообщают о доходах и убытках корпорации в своих личных налоговых декларациях, уплачивая федеральный подоходный налог по своим индивидуальным ставкам. Таким образом, S-Corps избегает двойного налогообложения.

Таким образом, S-Corps избегает двойного налогообложения.

Ответственность: Корпорация — это «бессмертное» юридическое лицо, что означает, что она не прекращает свое существование после смерти акционеров. Акционеры корпорации несут ограниченную ответственность, поскольку они не несут личной ответственности по долгам и обязательствам, взятым на себя компанией. Акционеры не могут потерять больше денег, чем сумма, которую они вложили в корпорацию. Как и в случае с ООО, акционеры должны быть осторожны, чтобы не «пробить корпоративную завесу». Личные текущие счета не следует использовать в деловых целях, а при взаимодействии с клиентами всегда следует использовать название компании.

Создание: Корпорации — это более сложные субъекты для создания, у них больше юридических и бухгалтерских требований, и они более сложны в управлении, чем индивидуальные предприятия, партнерства или LLC. Одним из основных недостатков корпорации является высокий уровень управления и контроля со стороны совета директоров. Часто это затягивает процесс принятия решения, когда задействовано несколько акционеров или инвесторов.

Плюсы корпораций:

• Корпоративные акционеры несут ограниченную ответственность, то есть юридическое лицо несет ответственность по всем обязательствам, которые принимает на себя компания.

• Обычно благоприятная формация для инвесторов.

Минусы корпораций:

• Процесс создания бизнеса более тщательный и дорогостоящий.

• Прибыль подлежит «двойному налогообложению», что означает, что прибыль облагается налогом на уровне предприятия и на индивидуальном уровне при распределении среди акционеров.

• Высокий уровень управления и контроля со стороны совета директоров.

Хотите узнать больше о том, какая юридическая структура лучше всего подходит для вашего бизнеса?

Вот два дополнительных ресурса:

Обзор бизнес-структур IRS

SBA Выберите структуру своего бизнеса

- ПРИМЕЧАНИЕ.