как выгоднее приобретать новый автомобиль :: Autonews

Лизинг или кредит: как выгоднее приобретать новый автомобиль

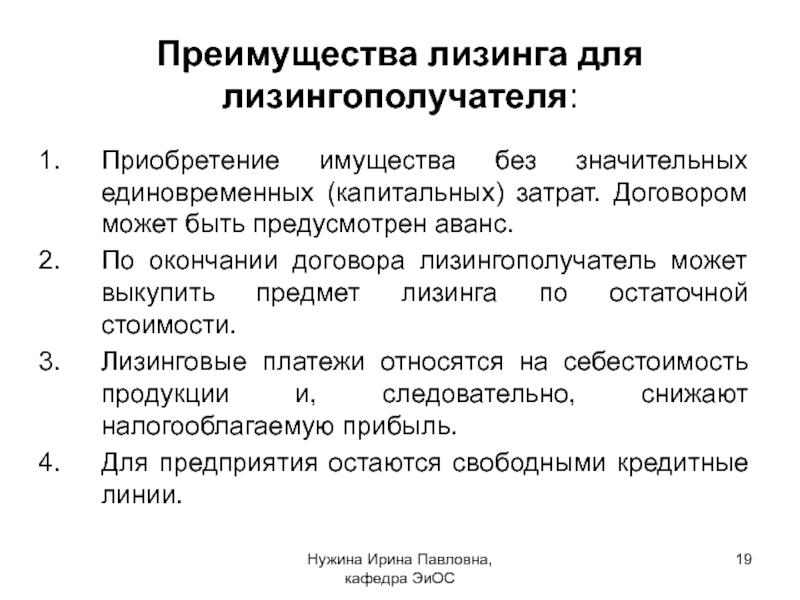

До недавнего времени у российского потребителя существовало только 2 способа приобретения нового автомобиля у официального дилера: за наличные или с использованием банковского кредита. Сегодня на рынке появилась возможность также оформить автомобиль в лизинг на физическое лицо. Данный способ финансирования покупки давно популярен в европейских странах и США, сегодня он стал доступен и в России. Что такое автолизинг и почему он может быть интересен?Классический автолизинг для физических лиц (или операционный лизинг) – это долгосрочная аренда нового автомобиля без обязательств его выкупа по окончании срока договора лизинга.

Тело лизинга — это разница между стоимостью нового автомобиля и выкупной (остаточной) стоимостью. За счет того, что при лизиновой схеме клиент выплачивает в составе платежей только тело лизинга, а не 100% первоначальной стоимости автомобиля, как при кредитной схеме, достигается значительная экономия на ежемесячных платежах.

Отсутствие проблем с реализацией подержанного автомобиля по окончании срока договора лизинга – еще один «плюс» автолизинга, которые поймут все, кто когда-либо сталкивался с продажей подержанной машины. Где продавать? За сколько продавать? Сколько это займет времени? Продажа автомобиля – это всегда потери времени и риск. Самый быстрый и безопасный способ реализации машины – трейд-ин у официальных дилеров – возможен только со значительным дисконтом, который не каждый готов оплачивать. В случае автолизинга за месяц-полтора до окончания срока договора можно выбрать себе новый автомобиль и пересесть на него в день сдачи старого атомобиля, без потерь времени и сил.

Еще одним преимуществом автолизинга по сравнению с автокредитом является возможность получить автомобиль при отсутствии первоначального взноса (нулевом авансе). Банковский кредит без первоначального взноса возможен лишь в ограниченном количестве банков и только с повышением процентной ставки. При автолизинге повышения ставки при отсутствии аванса нет: условия всегда стандартные.

Банковский кредит без первоначального взноса возможен лишь в ограниченном количестве банков и только с повышением процентной ставки. При автолизинге повышения ставки при отсутствии аванса нет: условия всегда стандартные.

Как решить, подходит ли Вам автолизинг? Для этого нужно ответить себе на несколько простых вопросов.

- Вы предпочитаете менять автомобиль раз в 2-3 года, следите за новинками автопрома, Вам нравится управлять новым, технически совершенным автомобилем? По истечении двух-трех лет Вы рады избавиться от уже надоевшей машины? В этом случае автолизинг для Вас более предпочтителен: пользование новым автомобилем будет стоить дешевле его приобретения, а проблемы с продажей автомобиля отсутствуют.

- У Вас стабильный ритм жизни с понятным ежегодным пробегом автомобиля, Вы привыкли и умеете аккуратно и грамотно эксплуатировать автомобиль? В этом случае автолизинг также Ваш вариант: автолизинг подразумевает качественную эксплуатацию с сохранением остаточной стоимости на запланированном при заключении договора уровне.

Фиксированный годовой пробег – инструмент контроля за сохранением остаточной стоимости автомобиля.

Фиксированный годовой пробег – инструмент контроля за сохранением остаточной стоимости автомобиля. - Если цель приобретения автомобиля – его эксплуатация максимально длительный период времени или Вы планируете самостоятельно модернизировать автомобиль (тюнинг, перекраска, другие значительные изменения), то Вам выгоднее взять автокредит. Автолизинг возможен на сроке до 3 лет, не подразумевает амортизацию автомобиля сверх определенного лимита или существенное отклонение от базовых характеристик на момент покупки автомобиля.

- Если у Вас не слишком хорошая кредитная история, то проблемы у Вас возникнут и с получением кредита, и с оформлением автомобиля в лизинг. Процедуры проверки и оценки кредитоспособности в банках и лизинговых компаниях идентичны: не стоит рассчитывать, что при отказе в кредите Вам одобрят автолизинг или наоборот.

- Если Вы находитесь в состоянии раздела имущества или существует необходимость не делать публичным факт наличия автомобиля, то автолизинг – идеальный инструмент! Собственность на автомобиль оформлена на лизинговую компанию – клиент или его представитель только пользуется автомобилем. Согласитесь, есть много жизненных ситуаций, когда это очень удобно.

Фиксированный годовой пробег – инструмент контроля за сохранением остаточной стоимости автомобиля.

Фиксированный годовой пробег – инструмент контроля за сохранением остаточной стоимости автомобиля. Согласитесь, есть много жизненных ситуаций, когда это очень удобно.

Согласитесь, есть много жизненных ситуаций, когда это очень удобно.Решение, как покупать автомобиль, каждый принимает самостоятельно. На Западе большинство потребителей сделали выбор в пользу автолизинга, потому что это дешево и удобно. Автомобиль в качестве актива для инвестиций уже давно не рассматривают и значительная часть автолюбителей в нашей стране: машины слишком быстро дешевеют. Кроме того, каждый год появляются новые, технически более совершенные модели автомобилей, которые всего за полгода-год делают владельцев предыдущих кузовов и модификаций «аутсайдерами» за их же собственные деньги. Покупать каждые несколько лет новую машину, отвлекая крупную сумму наличными или оплачивая 100% стоимости стремительно дешевеющего автомобиля в кредит – не всегда оправданное решение, тем более в не совсем благоприятных текущих экономических реалиях. Понятно, почему американцы и европейцы пользуются автолизингом – это выгодно, если уметь считать и не держаться за машину, как это было принято в нашей стране в недавнем прошлом.

Статистика продаж автомобилей в России за 2014 год говорит о снижении темпов продаж новых автомобилей до 8% к уровню апреля прошлого года. Процесс выбора и покупки автомобиля в таких реалиях для большинства автомобилистов становится прежде всего финансовым вопросом. Автолизинг является разумной альтернативой покупке автомобиля в кредит ли за наличные: автомобиль в пользовании, при этом есть значительная экономия на текущий платежах. В случае выкупа машины по окончании срока договора стоимость автолизинга сопоставима с расходами на автокредит, и только за клиентом остается выбор – искать средства на выкуп б/у автомобиль или пересесть на новый автомобиль в лизинг.

Материал подготовлен при участии автолизинговой компании «КОНТРОЛ лизинг», person.ctrl.lc.

На правах рекламы

Ездить или владеть: 5 случаев, когда лизинг оказывается выгоднее, чем кредит

Ключевым финансовым инструментом приобретения новых автомобилей в России остается кредит. Главная причина его популярности проста и понятна: автовладельцы привыкли «платить за свое», постепенно выкупая машину. На этом фоне лизинг кажется чем-то двойственным: с одной стороны, платить проще и меньше, а с другой, машина как бы остается чужой… Но мы посмотрим на ситуацию со стороны: вот 5 случаев, когда приобретение машины в лизинг оказывается явно лучше кредита.

Главная причина его популярности проста и понятна: автовладельцы привыкли «платить за свое», постепенно выкупая машину. На этом фоне лизинг кажется чем-то двойственным: с одной стороны, платить проще и меньше, а с другой, машина как бы остается чужой… Но мы посмотрим на ситуацию со стороны: вот 5 случаев, когда приобретение машины в лизинг оказывается явно лучше кредита.

У вас уже есть ипотека или другой кредит

Как известно, лизинговая схема кардинально отличается от кредитной тем, что в ней собственником автомобиля является не банк, а лизингодатель – и он же берет на себя обязательства по страхованию, уплате транспортного налога, обслуживанию машины и так далее. Таким образом, лизинг не является кредитным продуктом – то есть, он никак не влияет на кредитные возможности и не зависит от кредитных обязательств. Проще говоря, если у вас уже есть ипотека или другой непогашенный кредит, получить еще один кредит на покупку новой машины может быть затруднительно – и наоборот, взяв кредит на автомобиль, покупатель машины ограничивает свои возможности по покупке недвижимости и получения новых займов до погашения текущего.

Еще один сопутствующий плюс независимости лизинга от кредитов – это возможность купить новую машину даже при условии неидеальной кредитной истории или сложностей с подтверждением ежемесячного дохода. К примеру, заемщики, допускавшие просрочки платежей по кредиту, зачастую получают менее выгодные кредитные условия – а лизинг «един для всех». И еще: если ваша специфика работы предполагает неравномерность выплат – к примеру, годовые или квартальные премии при сравнительно небольшой зарплате – лизинг тоже может оказаться более простым способом купить новую машину.

У вас нет достаточной суммы для первого взноса

В большинстве своем кредитные предложения составлены с учетом первоначального взноса – причем чем больше этот взнос и меньше срок кредита, тем выгоднее оказывается предложение. Акции со «сладкими» процентами и минимальными переплатами в подавляющем большинстве случаев актуальны при оплате 60-80% стоимости автомобиля первоначальным взносом и сроке кредита, не превышающем 12 месяцев – нетрудно подсчитать, что даже для недорогой машины стоимостью в миллион это означает 600-800 тысяч первоначального взноса и ежемесячный платеж в 20-35 тысяч в месяц. Но если денег на руках не так много, а вкладывать их в ремонт подержанной машины не хочется, именно лизинг может стать выходом из ситуации.

У вас очень мало свободного времени

Кому-то эта причина может показаться надуманной: мол, зарегистрировать машину, съездить на ТО, оформить страховку, оплатить транспортный налог и переобуться – дела редкие и растворяющиеся в ежедневной рутине. Однако если вспомнить, сколько раз вы затягивали с сезонной сменой шин из-за нежелания попасть в очередь, как подгадывали ТО под зарплату, как озадачивались выбором зимних шин и страховой компании, можно иначе посмотреть на то, насколько просто и удобно делать один ежемесячный платеж и больше ни о чем не задумываться. Учитывая, что владельцем автомобиля в период лизинга является лизингодатель, именно он берет на себя обязательства по регистрации машины после покупки и ее содержанию, обслуживанию, страхованию и гарантийному ремонту. Клиенту остается просто заправляться и ездить – и к такой модели владения стремятся многие из тех, для кого машина – это просто средство передвижения, а такси и каршеринг – дорогие и неудобные полумеры.

Вы любите перемены

Как мы уже упоминали, в России модель владения автомобилем обычно предполагает его покупку и долгосрочное владение – на одной машине ездят 3-5 лет, до истечения гарантийного срока, и только потом продают, теряя 30-40% ее стоимости и начиная этот кредитный процесс сначала. Но если вы не видите смысла «выкатывать ресурс» до последнего, предпочитая свежие машины, и любите часто менять автомобили, то лизинг – это ваше решение.

Нулевой первоначальный взнос, ежемесячный платеж ниже, чем по кредиту, никаких обязательств по выкупу и сложностей с последующей продажей на вторичном рынке: просто новая машина каждый год и возможность выбора любой модели из доступных в лизинговых программах. Сменить «корейца» на «японца», через год попробовать «немца», а потом снова выбрать свежую корейскую новинку – без проблем. Купить ярко-красную машину, через год сменить ее на оранжевую, а еще через год пересесть на строгую черную – пожалуйста. Выбрать кроссовер вместо хэтчбека, а потом выяснить, за что у нас так любят седаны – никаких ограничений. Попробовать автомобиль классом выше, чтобы убедиться в том, стоит ли он переплаты, а через год принять окончательное решение – да, и это тоже в ваших руках! В общем, для тех, кто не мыслит свою жизнь без регулярных обновлений и частых перемен, именно лизинг может стать билетом в автомобильное разнообразие.

Попробовать автомобиль классом выше, чтобы убедиться в том, стоит ли он переплаты, а через год принять окончательное решение – да, и это тоже в ваших руках! В общем, для тех, кто не мыслит свою жизнь без регулярных обновлений и частых перемен, именно лизинг может стать билетом в автомобильное разнообразие.

Это условие сначала тоже может показаться странным – однако стоит взглянуть на условия выдачи крупных кредитов, чтобы вспомнить, что возраст тоже является ограничением. Обычно кредиты выдаются при условии, что срок их выплаты должен истечь до достижения заемщиком определенного возраста – так банки страхуют себя от излишних рисков. У лизинга таких ограничений нет: поскольку лизинговая машина не принадлежит заемщику, требования к нему снижены – причем не только по доходу или чистоте кредитной истории, но и по возрасту.

Есть ограничение только по минимальному возрасту клиента – он должен быть не моложе 18 лет, а вот верхняя планка не установлена. Так что если вы хотите приобрести машину, но выгодные предложения от надежных банков ограничены возрастом, можно пойти более простым путем и облегчить жизнь, вообще отказавшись от кредита, оформления, содержания и потенциальных сложностей с долговым наследством. Ведь лизинг дает главное – возможность ездить на новой машине с минимальными затратами.

Ведь лизинг дает главное – возможность ездить на новой машине с минимальными затратами.

На самом деле, перечисленное выше – это еще не полный список преимуществ лизинга. Можно вспомнить и значительно более низкие ежемесячные лизинговые платежи, и возможность ездить на машине, не декларируя ее в списке личного имущества, и упрощенную процедуру приобретения автомобиля в лизинг по сравнению с кредитом, и так далее. Однако, пожалуй, именно эти пять примеров – это самые наглядные случаи, когда лизинг действительно оказывается более предпочтительным, удобным и выгодным, чем кредит. Не зря на некоторых рынках он весьма популярен: например, в США лизинговые автомобили составляют до четверти всего первичного рынка. Так что этот финансовый инструмент хоть еще и не слишком привычен российским автомобилистам, но вполне заслуживает внимания наравне с хорошо знакомым кредитом.

Лизинг или кредит — что выбрать? Преимущества лизинга перед кредитом

ПечатьВопрос «лизинг или кредит» рано или поздно встает перед каждым предпринимателем, который планирует расширить собственный бизнес. Лизинг – сегодня этот финансовый инструмент оказывается во многом более предпочтительным, нежели кредитное финансирование. Лизинг — фактически тот же кредит, который предприятие получает в виде необходимого имущества. При этом, в отличие от кредита, лизингополучатель может рассчитывать на значительно более гибкие условия по выплатам.

Лизинг – сегодня этот финансовый инструмент оказывается во многом более предпочтительным, нежели кредитное финансирование. Лизинг — фактически тот же кредит, который предприятие получает в виде необходимого имущества. При этом, в отличие от кредита, лизингополучатель может рассчитывать на значительно более гибкие условия по выплатам.

Залог

Залог — один из ключевых плюсов лизинга перед кредитом. Для заключения контракта по лизингу зачастую можно обходиться и вовсе без залога (в случае с небольшими по объему сделками). В случае с кредитом банки нередко требуют предоставление под залог имущества или фондов предприятия. Причем стоимость залога по кредиту может в 2-3 раза превышать размер самого кредита. Для малого и среднего бизнеса последний вариант нередко оказывается исключительно проблематичным.

Финансовые показатели

Финансовые показатели деятельности предприятия. В этом аспекте лизинг также выигрывает у кредита. Положительное решение по лизинговой сделке может приниматься и при наличии отрицательных финансовых показателей у компании. В тоже время вероятность выдачи банковского кредита при наличии отрицательного баланса практически равна нулю.

В тоже время вероятность выдачи банковского кредита при наличии отрицательного баланса практически равна нулю.

Налоги

Экономия на налогах. Значительным преимуществом лизинга была и остается экономия на налогах. При осуществлении сделки лизинга в РБ предприятие экономит при уплате налога на прибыль, так как все платежи за автомобиль, оборудование, недвижимость или другое имущество относятся на себестоимость.

Оформление

Простота оформления. В большинстве своем сделки лизинга гораздо проще оформить, нежели банковский кредит. В случае с кредитом предприятию может понадобиться целый пакет документов, начиная от бизнес-плана и заканчивая гарантийными письмами. Стоит отметить и длительность процедуры выдачи кредита. Ведь банку необходимо тщательно исследовать кредитную историю организации, величину активов и пассивов, наличие дополнительного обеспечения и залога. Также при кредитовании стоит учитывать ограничения, которые накладывает Нацбанк Беларуси

Рассмотрение заявки

Срок рассмотрения заявки. При выдаче кредитов для малого и среднего бизнеса сроки рассмотрения заявки могут занять от 1 до 3 недель. В случае с лизингом максимальный срок рассмотрения заявки – 5 дней.

При выдаче кредитов для малого и среднего бизнеса сроки рассмотрения заявки могут занять от 1 до 3 недель. В случае с лизингом максимальный срок рассмотрения заявки – 5 дней.

Число платежей

Количество платежей. Этот показатель также говорит в пользу лизинга. При сделке лизинга необходимы два вида платежа: авансовый и страховой. При оформлении кредита к ним добавятся комиссия банка, комиссия за конвертации валюты, услуги нотариуса. Если речь идет о лизинге автомобиля — это еще и транспортный сбор, регистрация в ГАИ и т.д.

Сроки финансирования

Долгосрочное финансирование. Лизинг предусматривает более длительные сроки финансирования сделки, нежели кредит. Подавляющее большинство сделок по лизингу заключается на срок от одного года. Средний срок действия заключаемых в Беларуси сделок по лизингу– три года. Сроки же банковского кредитования, как правило, не превышают одного года.

|

ОСОБЕННОСТИ СДЕЛКИ |

КРЕДИТ |

ЛИЗИНГ |

|

Срок рассмотрения документов и принятие решения |

1-3 недели |

1 день |

|

Количество регулярных платежей |

5-10 (погашение тела кредита, проценты, комиссия банка, страховой платеж, и др. |

1 (лизинговый платеж) |

|

Срок финансирования |

В среднем 1 год |

В среднем 3 года |

|

Переговоры с источником финансирования |

Самостоятельно |

Лизинговая компания |

|

Минимальный срок деятельности клиента |

От 12 месяцев |

Нет ограничений |

|

Залог |

Обязательный залог |

Без залога |

|

Привязка к региону |

Зависит от расположения филиала банка и юридического адреса клиента |

Не зависит от региона |

|

Привязка к банку |

В большинстве случаев для получения кредита фирма должна быть клиентом банка-кредитора. |

Фирма может быть клиентом любого банка |

|

Структура погашения |

Стандартный график платежей, не изменяемый в течение кредитного договора. |

Возможность создания индивидуального графика с учетом пожеланий клиента и его бизнеса и изменения при необходимости в течение срока действия договора. |

|

Договора для подписания |

От 4 договоров, в т.ч. договор кредита, залога, купли-продажи, страхования

|

2 договора: договор лизинга и договор купли-продажи |

|

Необходимость нотариального заверения документов |

Есть |

Нет |

|

Налог на прибыль |

Погашение всей суммы кредита происходит из прибыли после уплаты налога на прибыль |

Платежи по лизингу относятся на себестоимость и освобождаются от уплаты налога на прибыль |

)

)

Что выгоднее для ИП? — Контур.Бухгалтерия

Чем кредит отличается от лизинга

Кредит предприниматель берет в долг у банка и возвращает с процентами. Транспорт, купленный на эти деньги, становится его собственностью со дня покупки.

Лизинг означает, что ИП берет имущество у компании-владельца и вносит за него ежемесячные платежи — этим лизинг напоминает аренду. Предприниматель может выкупить имущество или вернуть его владельцу после окончания срока договора, если оно больше ему не нужно.

До сих пор в нашей стране кредиты у бизнесменов были популярнее, но лизинговые компании стараются изменить эту динамику, опираясь на то, что лизинг выгоднее для предпринимателя и его легче оформить.

Особенности кредита

Банки кредитуют предпринимателей по нормам ЦБ РФ, закону №395-1 и внутренним документам. Оценивают платежеспособность и состояние заемщика, учитывают свои риски и могут отказать без объяснения причин. Срок принятия решения по кредиту может затянуться на несколько дней, пока банк будет запрашивать дополнительные документы или обязывать ИП оформить страхование жизни. Для получения крупного кредита могут потребовать ликвидный залог: недвижимость, авто, ценные бумаги — или поручительство другого лица.

Обычно кредит дают на срок до 5 лет, и чем он больше, тем выше процентная ставка. Оплата кредита происходит по графику, банк неохотно меняет его, если у ИП возникли сложности с платежами, процентную ставку уменьшают редко, еще реже дают отсрочку. Разорвать договор с банком невозможно. За просрочки платежей назначают пени, а при неисполнении обязательств могут изъять имущество или привлечь к ответственности поручителя, в том числе через суд.

Имущество, купленное на кредитные деньги, — собственность ИП. Он сам решает проблемы, которые с этим имуществом возникли: ремонтирует, обменивает, ищет специалистов для настройки.

Особенности лизинга

Лизинговые компании оформляют лизинг, опираясь только на свои внутренние документы, самостоятельно проводят анализ бизнеса ИП и принимают решение о сдаче в аренду имущества. Их требования менее строгие, чем у банков, и получить имущество в лизинг проще. Решение принимается в течение 1-3 дней, а предварительное решение — в течение часа. Залог и поручительство не нужны.

Компании идут на изменение графика платежей, учитывают сезонность деятельности, предоставляют отсрочку или уменьшают платеж в период “низкого сезона”. Если у ИП нет денег на платеж, ему могут пойти навстречу и изменить утвержденный план оплаты, уменьшить или увеличить срок погашения лизинга. Если все плохо — с лизинговой компанией можно расторгнуть договор и вернуть имущество.

Еще один плюс: если у предпринимателя, кроме лизинга, есть кредит и с ним возникли проблемы, банк не сможет забрать в счет кредита лизинговое имущество, ведь оно не принадлежит предпринимателю — так что бизнес не останется без основных средств.

ИП не владеет имуществом, которое оформлено в лизинг, а значит все возникшие проблемы решает лизингодатель: он занимается ремонтом, настройкой, возвратом по гарантии. Если имущество стоит на балансе лизингодателя, то ИП не платит налог на имущество, транспортный налог (правда эти расходы лизинговая компания обычно включает в регулярные лизинговые платежи).

В большинстве случаев лизинг экономически выгоднее кредита, но в каждой конкретной ситуации нужно все аккуратно рассчитать, сравнить и сделать выбор, опираясь на цифры.

Какие расчеты нужны для выбора кредита или лизинга

Ежемесячные платежи и доходность бизнеса. Прежде всего важно узнать сумму ежемесячных платежей при лизинге и кредите и понять, сможет ли бизнес приносить достаточно денег для их выплаты. Скажем, если вы покупаете дополнительный автомобиль, он увеличит прибыль таксопарка. Но если вы заменяете устаревшее оборудование новым, вряд ли доходы ощутимо вырастут. Поэтому нужны тщательные расчеты.

Право собственности и стоимость имущества. При кредите вы покупаете имущество и приходуете его в учете по изначальной цене. При лизинге вы становитесь собственником в конце срока лизинга и приходуете ОС по гораздо меньшей стоимости. Это важно для:

- расчета налога на имущество: его платит собственник, и стоимость ОС имеет значение — чем она выше, тем больше налог;

- расчета амортизации и списании ее в затраты: чем больше стоимость — тем больше сумма амортизации;

- расчета НДС, если вы будете продавать имущество: чем больше разница между продажной ценой и остаточной стоимостью, тем выше НДС.

Отнесение платежей на затраты. Лизинговые платежи списывают в расходы всей суммой, это уменьшает налоговую базу. В кредитных платежах в расходы списывают только проценты за кредит — сокращение налоговой базы не такое значительное. Это важно, если вы работаете на ОСНО или УСН “Доходы минус расходы”. При УСН “Доходы” или патенте это не имеет значение.

Куда обращаться за лизингом

Все представляют, куда бизнесмену идти за кредитом. Расскажем о получении лизинга. На российском лизинговом рынке пара сотен профессиональных крупных компаний и еще больше небольших частных игроков. Можно выделить три вида лизинговых компаний, и с первыми двумя сделки заключать безопаснее:

- лидеры рынка — дочерние компании банков;

- производители техники, которые наращивают продажи с помощью лизинга;

- независимые компании.

При выборе лизинговой компании обращайте внимание на рейтинг, срок работы и финансовые показатели — ведь вам важно, чтобы компания благополучно работала, пока вы арендуете имущество с дальнейшим выкупом.

При заключении договора смотрите на ограничения по лизинговым условиям: например, там может значится запрет на досрочный выкуп или отсутствие выбора у ИП, брать или не брать имущество на баланс.

Как видим, сделать выбор в пользу лизинга или кредита можно только после тщательной разведки ситуации и расчетов. Не всегда лизинг выгоднее кредита, хотя в большинстве случаев так и есть, и популярность лизинга в России только растет.

Ведите учет ОС и лизинга в веб-сервисе Контур.Бухгалтерия. В системе простой учет, зарплата, отчетность, авторасчеты и напоминания, подсказки и управленческие отчеты для финансового контроля. Первые две недели бесплатны для всех новичков.

Покупка грузового автомобиля в кредит или лизинг. Что выгоднее?

Купить грузовик в России можно за наличные средства, в кредит или лизинг. Многие предприятия и частные лица не располагают свободными деньгами, поэтому выбирают кредит или лизинг. Последний вариант пользуется большим спросом среди перевозчиков, транспортных компаний, владельцы которых расширяют свой бизнес без серьезных вложений. Покупка автомобиля в кредит также считается достаточно распространенным вариантом приобретения транспортного средства. Лизинг и кредитование при покупке грузового автомобиля имеют определенные плюсы и минусы, ознакомление с ними поможет сделать правильный выбор.

Автокредит и лизинг — чем отличаются.

Покупка автомобиля в кредит считается самым известным способом приобретения ТС при отсутствии свободных денежных средств. Кредит может быть потребительским или целевым. Основным недостатком такого способа считается большая переплата, продолжительный срок выплат.

Отличной альтернативой данному способу считается покупка грузовика в лизинг. Суть услуги заключается в возможности эксплуатации ТС с дальнейшим выкупом. Лизингодатель покупает авто у дилера и оформляет аренду на клиента. Компания или частное лицо получают возможность выкупить ТС после определенного срока, условия указываются в договоре. Сегодня существует большое количество лизинговых программ, в которых подробно обговариваются все детали.

Автокредит также выдается компаниям и частным лицам. В соответствии с договором заемщик каждый месяц переводит выплаты в пользу банка. Все расходы, связанные с содержанием, обслуживанием и эксплуатацией транспортного средства, ложатся на плечи заемщика.

Сравнение кредита и лизинга по определенным параметрам.

Отличий между лизингом и автокредитом намного больше. Программы имеют плюсы и минусы, с которыми рекомендуется предварительно ознакомиться. У многих заемщиков возникают проблемы с первоначальным взносом, обеспечением залога, сроками предоставления займа.

Первоначальный взнос

При оформлении автокредита требуется внести первоначальный взнос, размеры которого достигают 15 %. Юридические лица часто отдают предпочтение нецелевым кредитам без первоначального взноса. Во многих ситуациях в качестве обеспечения по кредиту используется залог. При покупке грузового автомобиля в лизинг взнос составляет 5 % и выше. Многие компании проводят акции, запускают лизинговые программы без первоначального взноса.

Скидка

При оформлении кредита на автомобиль скидки чаще всего не предоставляются. Программы рассчитаны на физических лиц, снижение платы для юр. лиц незначительно. Предприятия с большим автопарком могут рассчитывать на определенные скидки.

На покупку ТС в лизинг в подавляющем большинстве случаев предоставляется скидка. Ее размер зависит от объемов продаж, количество автомобилей может достигать нескольких десятков или нескольких тысяч.

Покупка в лизинг для крупных компаний считается более выгодной.

Обеспечение, залог

При взятии автокредита в качестве залога используется транспортное средство. При оформлении нецелевого кредита банк может потребовать залог – для предприятий это основные средства, находящиеся в обороте товары.

В лизинге в качестве залога также выступает транспортное средство, необходимость в предоставлении дополнительного финансового обеспечения отсутствует.По данному параметру выигрывает лизинг (перед нецелевым кредитам, которые часто берут компании).

Баланс, предоставление новых кредитов

Банк перед принятием решения о предоставлении кредита проводит оценку показателей баланса. Одним из важных параметров считается соотношение кредитных средств и активов. При наличии дисбаланса может последовать отказ. Оформление автокредита повышает закредитованность предприятия, что может снизить вероятность получения других кредитных займов.

При покупке ТС в лизинг сумма долга снимается с баланса (на баланс лизинговой компании), в результате предприятие получает возможность получать дополнительные заемные средства.Лизинг считается более выгодным вариантом.

Налоги

На себестоимость кредитного ТС списывается амортизация. Проценты по кредиту, превышающие умноженную на 1,8 ставку рефинансирования, вычитаются из прибыли.

Лизинговые платежи включаются в себестоимость. Приобретение ТС в лизинг позволят минимизировать налог на прибыль. Помимо этого по договору лизинга предусмотрен механизм ускоренной амортизации. Лизинг считается выгодным вариантом, так как позволяет снижать налоги.

Время, которое затрачивается на сделку

При взятии нецелевого кредита проводится проверка стоимости имущества, процедура занимает до 2 недель. Сбор документов также может занять до двух недель. Длительность рассмотрения заявки банком зависит от суммы кредита, чем он больше, тем больше срок.

Лизинг считается менее рискованной процедурой, процедура требует предоставления меньшего количества документов, заявка рассматривается до 3 дней. Получить машину в лизинг можно намного быстрее.

Дополнительные услуги.

При оформлении автокредита дополнительные услуги не предоставляются. В сумму входят стоимость ТС, комиссии, проценты, страховка.

При покупке транспортного средства в лизинг финансируются также регистрация, сервисное обслуживание. Покупатель может также рассчитывать на получение выгодных программ приобретения топлива на выгодных условиях. Существует возможность воспользоваться условиями оперативного лизинга. После завершения срока договора отсутствует необходимость в выкупе и самостоятельной продаже ТС. Покупатель оплачивает только часть цены ТС, размер выплат снижен в два раза. Компания может также заняться управлением автопарком клиентом, обслуживанием ТС, покупкой топлива и т.д. Наличие широкого спектра дополнительных услуг также считается одним из важных преимуществ лизинга.

Изъятие ТС в случае невыполнения условий договора

Банк при нарушении клиентом обязательств в соответствии с кредитным договором может подать в суд с целью изъятия транспортного средства. Помимо это предусмотрены дополнительные меры обеспечения.

Лизинговая компания может изъять ТС без судебных разбирательств после просрочки платежа. Все условия указаны в договоре лизинга. Покупка грузового автомобиля в кредит по данному пункту считается более выгодным вариантом.

Кредит или лизинг: что выгоднее

Рано или поздно перед аграрием встает вопрос приобретения специализированной техники. Однако зачастую изыскивать средства на такую покупку оказывается довольно проблематичным, особенно если на балансе уже имеются какие-то сельскохозяйственные машины. Тогда на помощь приходят варианты с приобретением в лизинг или кредит. В чем плюсы и минусы этих двух способов приобретения техники, какие есть подводные камни и что, в конце концов, выгоднее? Давайте разбираться.

Рано или поздно перед аграрием встает вопрос приобретения специализированной техники. Однако зачастую изыскивать средства на такую покупку оказывается довольно проблематичным, особенно если на балансе уже имеются какие-то сельскохозяйственные машины. Тогда на помощь приходят варианты с приобретением в лизинг или кредит. В чем плюсы и минусы этих двух способов приобретения техники, какие есть подводные камни и что, в конце концов, выгоднее? Давайте разбираться.

Сначала о самом главном – о сути этих двух понятий и главном различии. Покупая технику в кредит, мы соглашаемся выплачивать определенную часть ее стоимости в течение заранее установленного срока. Чем он больше – тем меньше ежемесячный размер платежа. Лизинг же предполагает пользование техникой в течение оговоренного времени за фиксированную сумму. То есть по сути это долгосрочная аренда с правом дальнейшего выкупа. Изначальная цель кредита и лизинга совпадает – получение техники в пользование здесь и сейчас. Вот только в первом случае она сразу же переходит в собственность агрария, а во втором – остается принадлежать лизинговой компании до тех пор, пока не будет выплачен последний взнос.

Проценты есть везде

Важнейший фактор – сумма первоначального взноса. В случае с кредитом на покупку сельхозтехники стандартная сумма составляет порядка 15% всей стоимости объекта. Впрочем, аграрии зачастую берут как раз нецелевой кредит без первоначального взноса и используют его для приобретения агротехники. Но здесь есть свой нюанс – банк наверняка потребует залоговое обеспечение сделки, а это уже совсем ненужная финансовая нагрузка. Правда, если у организации есть открытая кредитная линия, резонно будет рассчитывать на послабление в вопросе первоначального взноса.

В лизинге обычный первоначальный взнос составляет примерно от 5% стоимости, зато не требуется залоговое обеспечение – им является само транспортное средство. Тут уж, как говорится, что кому важнее, но нужно помнить, что проценты начисляются и там, и там.

В плане получения возможной скидки явно выгоднее лизинг, что объясняется довольно просто. Сотрудничая с производителем техники, лизинговая компания выкупает для своих целей достаточно большое количество машин, а в благодарность за такой «опт» получает определенную скидку, часть которой вполне можно предложить клиенту.

Нередкими являются и различные пакетные предложения, когда вместе с договором лизинга компания предоставляет целый комплекс дополнительных услуг со скидкой. Свежий пример: известный отечественный автопроизводитель этим летом запустил специально для сельхозпроизводителей заманчивую акцию по лизингу с пониженной ставкой, минимальным авансовым платежом, длительным сроком действия договора и большой скидкой на КАСКО.

Кредитные же предложения, как правило, сопровождаются разве что временными акциями, под которые еще надо попасть. Ждать же целенаправленно можно долго.

Время – деньги

Немаловажную роль играет и время, потраченное на то, чтобы получить добро на финансовую операцию. Если компания берет нецелевой кредит, банку нужно будет оценить свои риски, определить оценочную стоимость залогового имущества, а также собрать от клиента кучу различных документов (некоторые придется заверять у нотариуса). В результате процесс одобрения заявки может затянуться от 1 до 3 недель. Если только у компании-клиента нет открытой кредитной линии – тогда положительный ответ можно получить буквально за пару дней.

В лизинге в этом смысле все гораздо проще и быстрее – документов меньше, срок одобрения заявки – 1-3 дня. А все потому, что риски изначально пониженные и не требуется залоговое обеспечение.

Стоит обратить внимание и на тонкости с налогообложением. Оформив технику в лизинг, можно сэкономить на налоге на прибыль, потому что все лизинговые платежи входят в себестоимость. То есть фермер получает возможность больше расходов относить на затраты и за счет этого выигрывать в финансовом плане.

Кто владеет, а кто отвечает?

Еще один существенный момент – в кредите вполне могут отказать, если на компании и так уже висит несколько других кредитов. Новое бремя долга усилит нагрузку, а заодно уменьшит шансы на положительное решение в дальнейшем. Тогда как при лизинге техника остается на балансе лизинговой компании и оставляет «пространство для маневра».

Что касается владения транспортным средством, то здесь у кредита есть определенные преимущества. В частности, возможность распоряжаться им по своему усмотрению (если только сама техника не выступает в роли залога – бывают и такие случаи). Лизинг такой привилегии не дает – право собственности, как мы уже выяснили, появляется только с выплатой последнего взноса. Кстати, существует вариант, при котором можно не выкупать объект по истечении договора лизинга и вернуть его обратно в компанию – это так называемый оперативный (возвратный) лизинг. Но чаще всего в России все-таки имеет место быть лизинг финансовый, при котором транспортное средство по окончании срока аренды выкупается. Есть еще третий случай – если стороны остались довольны условиями сотрудничества, они вполне могут просто продлить действие договора.

Вопрос ответственности тесно соприкасается с вопросом обслуживания. Тут тоже преимущество на стороне лизинга, поскольку все дополнительные услуги в подавляющем большинстве случаев лизинговая компания берет на себя. Это и страхование, и регистрация, и сервисное обслуживание, в том числе плановое ТО. Более того, некоторые организации даже предлагают комплексное управление всем автопарком фирмы, отслеживая сроки прохождения техосмотра, выполняя текущий ремонт. Фишек может быть много – вплоть до оплаты топлива или предоставление скидки на нее.

В свою очередь, банк, выдающий кредит, обеспечивает лишь финансирование покупки и никаких дополнительных обязательств на себя не взваливает.

А вот если вдруг что-то пойдет не так и по какой-то причине у клиента потребуется изъять имеющуюся у него технику, проще будет сделать это с той, которая находится в лизинге. Вовсе необязательно это должно быть связано с каким-либо криминалом – достаточно нескольких просрочек по платежам. Лизинговая компания в этом случае имеет право во внесудебном порядке расторгнуть договор и изъять транспортное средство. А вот кредитную технику можно изъять только по решению суда.

Нельзя исключать и вариант, при котором лизинговая компания может по каким-либо причинам прекратить свое существование, и тогда все платежи попросту сгорят, а техника так и останется в чужой собственности.

Подводя итог, напрашивается определенный вывод, но дать однозначный ответ, что лучше или выгоднее, очень сложно. Если смотреть по количеству рассмотренных преимуществ, лизинг окажется впереди. Но у него есть несколько существенных недостатков, которые могут стать камнем преткновения для агрария. Объективная же истина кроется в необходимости индивидуального подхода и в том, что нужно тщательно взвешивать все, даже самые мелкие нюансы и не забывать смотреть на перспективу, решая текущие задачи.

Комментарий

Виталий Карабабаян, руководитель по малому и среднему бизнесу БГ «Волгоградская 5» ПАО Совкомбанк

Многие сравнивают два этих продукта по величине процентной ставки и размеру ежемесячного платежа, но такой анализ не даст полной картины по стоимости и общим затратам на приобретение сельхозтехники или оборудования. На первый взгляд может показаться, что кредит выгоднее, т.к. ежемесячный платеж по нему, как правило, ниже, чем по лизингу. Но если взять во внимание тот факт, что при лизинге организация может получить налоговые льготы, то картина может получиться противоположной. Так, лизинг способен значительно сократить налог на прибыль организации за счет ускоренной амортизации предмета лизинга и возможности отнести все лизинговые платежи в затраты предприятия. Так же за счет ускоренной амортизации значительно уменьшается размер имущественного налога. И это еще не все: при использовании финансовой аренды возмещение НДС производится со всей стоимости лизинговых платежей, а они всегда выше, чем стоимость самого предмета лизинга.

Все вышеизложенные факторы делают лизинг более привлекательным продуктом, чем кредит. Но здесь не нужно забывать, что многие предприятия находятся на специальном налоговом режиме, при котором все налоговые льготы, имеющиеся в лизинге, уже не будут иметь весомого аргумента. Так что выбор в любом случае остается за самим предприятием, и каждый такой случай необходимо рассматривать в отдельности.

что выбрать? – энциклопедия лизинга

Развитие бизнеса и повышение его эффективности зачастую сопряжено с необходимостью привлечения дополнительного финансирования. Решить эту проблему можно двумя основными способами: оформив кредит в банке или заключив договор лизинга с лизинговой компанией.

Эти два финансовых инструмента – лизинг и кредит – на первый взгляд очень схожи между собой. Однако у лизинга есть ряд особенностей, выгодно отличающих его от кредита.

Гибкая система платежей

График платежей по кредиту, как правило, представляет собой равномерное погашение основного долга и ежемесячную выплату процентов. То есть платежи осуществляются равными долями с заданной при оформлении кредита периодичностью. При этом график погашения кредита никаким образом не привязан к сезонности выполняемых работ или другим особенностям бизнеса заемщика.

Лизинг в этом вопросе предоставляет больше возможностей: размер платежей может варьироваться, а график выплат «подстраиваться» под особенности конкретного бизнеса. Подобная опция может помочь существенно снизить финансовую нагрузку на предприятие, ведь приобретаемое имущество не сразу начинает «работать» и приносить доход.

При лизинговой сделке «свобода выбора» предоставляется клиенту даже в вопросах определения формы платежей: если кредит выплачивается исключительно деньгами, то в лизинге возвращать «долг» можно производимой продукцией и даже встречными услугами. А при необходимости – комбинировать все формы платежей (подробнее – в статье «Какой бывает лизинг»).

Сокращенные сроки предоставления финансирования

Оформление кредита – процесс трудоемкий и довольно затратный с точки зрения времени. А если речь идет о финансировании покупки высокотехнологичного промышленного оборудования, то процесс может усложниться в разы: стремясь максимально обезопасить себя от недоброкачественных клиентов и снизить риски возможных потерь, банки предъявляют к заемщикам повышенные требования.

Кроме того, зачастую обязательным условием получения кредита является наличие залога. Для небольших компаний подобные условия могут оказаться непреодолимым препятствием.

В отличие от банков, лизинговые компании не требуют у клиентов ни залога, ни сверх-доказательств платежеспособности и финансовой устойчивости предприятия. А все потому, что при лизинговой сделке право собственности на имущество переходит к клиенту не сразу, как в случае с кредитом, а только по истечении срока договора. А значит, все это время лизинговая компания «застрахована» от потерь тем самым имуществом, которое передала в пользование клиенту: в случае неплатежей, актив может быть изъят и реализован по остаточной стоимости, которая с лихвой покроет все издержки лизинговой компании.

Из-за отсутствия жестких требований к клиенту, сроки оформления лизинговой сделки в разы ниже, чем кредита: на ободрение договора уходит несколько дней, тогда как банки рассматривают заявление о выдаче кредита месяцами.

Налоговые преференции

Являясь современным и гибким финансовым инструментом, лизинг пользуется всесторонней поддержкой государства. В настоящее время, Министерство промышленности и торговли реализует целый ряд программ поддержки бизнеса с помощью механизмов лизинга, используя субсидирование и льготное финансирование.

И главное – приобретение имущества в лизинг дает предприятию целый ряд налоговых преференций. Например, лизинг позволяет снизить налогооблагаемую базу предприятия, поскольку все выплаты по лизинговому договору включаются в себестоимость, в результате чего снижается налог на прибыль. В случае с кредитом, на себестоимость можно отнести лишь величину расходов по процентам.

Существенную экономию на налогах предприятию обеспечивает и право ставить к зачету всю сумму НДС по лизинговой сделке, что исключено при использовании кредитных средств. Кроме того, поскольку при лизинге право собственности на имущество принадлежит лизинговой компании, то и налоги с этих активов платит именно лизингодатель. У предприятия же обязательство по уплате налога на имущество возникает лишь после истечения срока договора, когда право собственности на актив переходит от лизинговой компании к клиенту. Правда, к тому моменту налоговые платежи могут сократиться примерно втрое: действующее законодательство позволяет применять ускоренную амортизацию в отношении имущества, приобретенного в лизинг.

Как и зачем сдавать оборудование в аренду вместо того, чтобы покупать его

- Приобретение оборудования стоит дорого, и для многих малых предприятий может быть невозможно купить все необходимое заранее. Лизинг оборудования — это способ распределить расходы на определенный период времени.

- Вы можете не владеть своим оборудованием при аренде, но вам не нужно беспокоиться о том, что оно устареет.

- При аренде оборудования вы платите фиксированную ставку за определенный период. Проценты и комиссии встроены в платеж.Контракты на лизинг оборудования обычно заключаются на три, семь или 10 лет.

- Эта статья предназначена для владельцев бизнеса, рассматривающих возможность аренды оборудования.

Покупка и обслуживание оборудования обходятся дорого, и как только вы инвестируете в какое-либо оборудование, выход новой версии, которая сделает вашу устаревшую или неполноценной, станет лишь вопросом времени. Из-за высоких затрат, связанных с владением и эксплуатацией оборудования, многие владельцы малого бизнеса предпочитают сдавать его в аренду, а не владеть.

Лизинг дает преимущества, которых нет в собственности, включая более низкие ежемесячные платежи, которые обычно распределяются на месяцы или годы, а не выплачиваются единовременно. Многие договоры аренды коммерческого оборудования также включают соглашения об обслуживании или дополнительные услуги, которые обеспечивают спокойствие для бизнес-пользователей и исключают необходимость в штатных технических специалистах.

Если вашему бизнесу требуется новое оборудование или технологии, но вы не можете себе это позволить, можно рассмотреть вариант лизинга.Лизинг позволяет вам делать меньшие ежемесячные платежи, обычно в течение многолетнего периода, вместо того, чтобы покупать все сразу. По окончании аренды вы можете вернуть оборудование или купить его по цене, которая зависит от удорожания и суммы, которую вы заплатили в течение срока аренды.

Примечание редактора: Ищете информацию о лизинге оборудования? Воспользуйтесь приведенной ниже анкетой, и наши партнеры-поставщики свяжутся с вами и предоставят необходимую информацию:

Что такое лизинг оборудования?

Лизинг оборудования — это вид финансирования, при котором владелец малого бизнеса арендует оборудование, а не покупает его.Владельцы бизнеса могут арендовать дорогое оборудование, такое как машины, автомобили, компьютеры и другие инструменты, необходимые для ведения бизнеса. Оборудование сдается на определенный срок. По истечении срока действия контракта владелец бизнеса должен вернуть оборудование, продлить договор аренды или купить оборудование.

Лизинг оборудования отличается от финансирования оборудования — это получение бизнес-кредита на приобретение оборудования и его погашение в течение определенного срока с оборудованием в качестве залога. В этом случае вы будете владеть оборудованием после выплаты ссуды.

При аренде оборудования оборудование не остается вашим после окончания срока аренды. Как и в случае с бизнес-ссудой, вы платите проценты и сборы при аренде оборудования, и они добавляются к (обычно) ежемесячному платежу. Могут потребоваться дополнительные сборы за страхование, техническое обслуживание, ремонт и связанные с этим расходы.

Лизинг оборудования может быть намного дороже в долгосрочной перспективе, чем покупка оборудования напрямую, но для нуждающихся в денежных средствах владельцев малого бизнеса это способ получить доступ к необходимому оборудованию без особых авансовых денег.

Ключевой вывод: Лизинг оборудования позволяет брать оборудование в аренду на заранее определенный срок. Вы платите проценты и сборы, но не владеете оборудованием после истечения срока аренды.

Как работает аренда оборудования?

Если вы решите арендовать оборудование для своего бизнеса, а не покупать его, вы заключаете договор аренды с владельцем или поставщиком оборудования. Подобно тому, как работает договор аренды, владелец оборудования составляет договор, в котором указывается, как долго вы будете сдавать оборудование в аренду и сколько будете платить каждый месяц.

В течение срока аренды вы используете оборудование до истечения срока сделки. Есть случаи, когда вы можете расторгнуть договор аренды — и эти случаи следует указать в договоре, — но многие договоры аренды не подлежат отмене. После истечения срока аренды у вас часто появляется возможность приобрести оборудование по текущей рыночной цене или ниже, в зависимости от поставщика.

Ставки, которые вы платите за аренду оборудования, варьируются от одной лизинговой компании к другой. Ваш кредитный рейтинг также играет роль в котируемых вами ставках.Чем рискованнее вы будете давать взаймы, тем дороже вам обойдется аренда оборудования. Аренда оборудования может быть одобрена онлайн за несколько минут. Лизинговые компании, как правило, специализируются на определенных отраслях, поэтому важно хорошо постараться, чтобы найти подходящего поставщика для своего бизнеса.

Сроки лизинга оборудования обычно составляют три, семь или 10 лет, в зависимости от типа оборудования.

Лизинг оборудования не является ссудой, а это означает, что он не будет отображаться в вашем кредитном отчете и не повредит вашей способности брать ссуду.Во многих случаях IRS позволяет вычесть арендные платежи за оборудование, если вы используете арендованное оборудование для своего бизнеса. Поговорите с налоговым консультантом, если налоговый вычет является решающим фактором при принятии решения об аренде оборудования. IRS может отказать в вычетах, если рассматривает аренду как продажу в рассрочку.

Основные выводы: Договоры аренды оборудования действуют аналогично договорам аренды. Вы соглашаетесь с условиями с поставщиком оборудования, и по истечении срока действия контракта вы возвращаете оборудование, продлеваете аренду или приобретаете оборудование.

Преимущества лизинга оборудования

- Многие арендодатели не требуют значительного первоначального взноса.

- Если вам нужно постоянно обновлять оборудование, лизинг — хороший вариант, потому что вы не зацикливаетесь на устаревшем оборудовании.

- Если вам необходимо перейти на более современное оборудование для выполнения большего объема работы, вы можете сделать это, не продавая существующее оборудование и не отправляясь в магазин для замены.

- Аренда оборудования часто дает право на налоговые льготы.В зависимости от договора аренды вы можете вычесть свои платежи как коммерческие расходы, воспользовавшись разделом 179 «Квалифицированное финансирование».

Конечно, не все договоры аренды оборудования одинаковы, и существует множество способов финансирования аренды. Если вы заинтересованы в лизинге оборудования для своего бизнеса и хотите сделать это с помощью ссуды, мы рекомендуем вам ознакомиться с нашим обзором альтернативного кредитора, который мы рекомендуем как лучший для ссуды на оборудование. Кредитор, который мы выбрали как лучший в целом, также предлагает варианты лизинга.

Если вы не уверены, подходит ли вам аренда оборудования, продолжайте читать, чтобы узнать больше о том, как начать, о процессе аренды, различных типах аренды и о том, что следует учитывать при поиске кредитора.

Ключевой вывод: Сдача оборудования в аренду вместо его покупки дает несколько преимуществ, например, низкий первоначальный взнос и простота модернизации, которая компенсирует риск устаревания оборудования.

Как начать работу

Перед тем, как начать процесс, ответьте на следующие вопросы.Может показаться, что это требует больших усилий, но, не ответив на эти вопросы, относящиеся к вашему бизнесу, вы не сможете принять осознанное решение о лизинге или покупке оборудования.

Каков ваш ежемесячный бюджет?

Лизинг предлагает значительно более низкие ежемесячные платежи, чем покупка, но вам все равно необходимо учитывать расходы в ежемесячном денежном потоке. Начните с того, что вы можете себе позволить, и работайте оттуда; не работайте наоборот, узнавая котировки цен и пытаясь втиснуть их в свой бюджет.

Как долго будет использоваться оборудование?

При краткосрочном использовании лизинг почти всегда является наиболее экономичным вариантом для бизнеса. Если вы используете оборудование в течение трех или более лет, ссуда или стандартная кредитная линия могут быть более выгодными, чем аренда. Также учитывайте рост вашего бизнеса: если ваша компания быстро растет и развивается, аренда может быть лучшим вариантом, чем покупка.

Как быстро устареет оборудование?

В одних отраслях технологии устаревают быстрее, чем в других.Подумайте о моральном устаревании, прежде чем решать, имеет ли для вас смысл покупка или аренда.

Ключевые вынос: Прежде чем делать покупки для аренды оборудования, подумайте о своем ежемесячном бюджете, о том, как долго вам понадобится оборудование, как вы будете его использовать и когда вам нужно будет его модернизировать.

Можно ли арендовать оборудование?

Оборудование, которое может быть сдано в аренду, практически безгранично. Но есть пара условий.

- Закупочная цена: Аренда оборудования позволяет предприятиям приобретать оборудование и машины на высокую долларовую стоимость.Это варьируется от дорогостоящих отдельных предметов, таких как кардиомониторы и оборудование для извлечения, до более мелких предметов, необходимых оптом, таких как киоски, лицензии на программное обеспечение и телефоны. По этой причине редко можно найти договор аренды для покупок стоимостью менее 3000 долларов, и многие крупные кредиторы требуют минимальной покупки в размере от 25000 до 50 000 долларов.

- Материальные активы: Оборудование, которое вы арендуете, должно считаться материальным активом — другими словами, все, что может быть указано как личная собственность и не привязано к недвижимому имуществу на постоянной основе.Мягкие активы, такие как программы обучения и гарантии, не подходят для программ аренды.

Основные выводы: Оборудование стоимостью менее 3000 долларов может быть трудно сдать в аренду. Кроме того, оборудование должно квалифицироваться как материальный актив.

Покупка по сравнению с лизингом

Хотя многие предприятия получают выгоду от лизинга оборудования, в некоторых случаях прямая покупка более рентабельна. При сравнении вариантов покупки и аренды учитывайте следующие факторы:

- Цена покупки

- Финансируемая сумма

- Годовая амортизация

- Ставки налогов и инфляции

- Ежемесячные расходы на аренду

- Использование оборудования

- Расходы на владение и обслуживание

Плюсы аренды

Аренда идеальна для оборудования, которое постоянно нуждается в обновлении, например компьютеров и электронных устройств.Лизинг дает вам возможность приобретать новейшее оборудование с низкими первоначальными затратами, а также у вас есть надежные ежемесячные платежи, которые вы можете внести в свой бюджет.

При этом лизинг предоставляет более широкий выбор оборудования для бизнеса. Лизинг позволяет с финансовой точки зрения позволить себе оборудование, которое в противном случае было бы слишком дорого для приобретения.

Минусы лизинга

При лизинге необходимо платить проценты, которые со временем увеличивают общую стоимость машины. Иногда лизинг может быть дороже, чем если бы вы купили оборудование сразу, особенно если вы приобретаете оборудование по истечении срока аренды.

Кроме того, некоторые кредиторы предписывают определенный срок, а также обязательные пакеты услуг. Это может увеличить стоимость, если срок аренды превышает срок, на который вам нужно оборудование. В этом сценарии вы можете застрять с ежемесячной оплатой, а также с затратами на хранение, связанными с неиспользуемым оборудованием.

Плюсы покупки

Если у вас есть оборудование, вы можете модифицировать его в соответствии со своими потребностями. В случае аренды это не всегда так. Точно так же покупатели не связаны ограничениями, налагаемыми арендодателем оборудования.

Закупки также позволяют быстрее решать любые проблемы, поскольку вам не нужно получать разрешение лизинговой компании, чтобы запланировать ремонт или заказать запасную часть. В дополнение к льготам по налогу на амортизацию, доступным в соответствии с разделом 179, вы можете вернуть часть денег, перепродав оборудование, когда оно вам больше не пригодится.

Минусы покупки

Как и у лизинга, у покупки есть свои минусы. Самый большой — моральное устаревание; с покупкой вы застряли на устаревшем оборудовании, пока не купите новое оборудование.Кроме того, конкурентоспособности рынка и наличия налоговых льгот при лизинге часто бывает достаточно, чтобы отговорить многих владельцев бизнеса от прямой покупки оборудования. Затраты на техническое обслуживание и ремонт оборудования, помимо высокой закупочной цены, могут стать слишком большим финансовым бременем для многих предприятий.

По некоторым оценкам, предприятия выделяют от 1% до 3% продаж на расходы на техническое обслуживание. Однако это приблизительная оценка. Само оборудование, часы обслуживания, возраст оборудования, качество и гарантия определяют фактические затраты на техническое обслуживание.

Ключ на вынос: Есть плюсы и минусы как для покупки, так и для аренды оборудования; правильный вариант для вас зависит от вашего бизнеса и ситуации.

Лизинг оборудования и другие варианты финансирования

Покупка — не единственная альтернатива лизингу. На самом деле это даже не самое распространенное. Ссуды, кредитные линии и факторинговые услуги также являются популярными средствами финансирования крупного оборудования.

Как и покупка, ссуды дают больше владения оборудованием.При аренде арендодатель сохраняет право собственности на любое оборудование и предлагает вам возможность купить его по окончании срока аренды. Ссуда позволяет вам сохранить право собственности на любой из приобретенных вами предметов, обеспечивая покупку существующих активов.

К сожалению, основным недостатком кредита могут быть сроки. В отличие от аренды, которая предусматривает финансирование с фиксированной ставкой, процентные ставки по ссуде или кредитной линии могут колебаться в течение всего срока ссуды. Это может затруднить составление бюджета в зависимости от размера ссуды.Кроме того, банки и другие кредиторы часто требуют гораздо большего первоначального взноса — по некоторым оценкам, 20% от общей стоимости оборудования.

Факторинг — еще один способ приобретения дорогостоящего оборудования, который часто бывает быстрее, чем подача заявки на ссуду. Используя свою дебиторскую задолженность, вы можете быстро превратить невыплаченные платежи в наличные, продав эти счета-фактуры фактору. Факторинг, часто выплачивающий до 90% от общей стоимости вашей дебиторской задолженности (в зависимости от кредитоспособности ваших клиентов), является идеальной альтернативой лизингу и ссудам для стартапов и малого бизнеса.

Финансирование обычно доступно в течение нескольких дней. Это делает факторинг популярным ресурсом для небольших производственных предприятий, транспортной отрасли и предприятий, которые регулярно заключают контракты с быстрым выполнением контрактов.

Ключевые выводы: Альтернативы лизингу оборудования включают финансирование и факторинг.

Процесс аренды: чего ожидать

Подавая заявку на аренду, вы можете ожидать, что процесс будет включать следующие шаги.

- Шаг 1: Вы заполняете заявку на аренду оборудования. Убедитесь, что у вас есть финансовые данные для вашей компании и ее руководителей, так как это может потребоваться заранее или после первоначального заполнения заявки.

- Шаг 2: Арендодатель обрабатывает вашу заявку и уведомляет вас о результате. Обычно это происходит в течение 24–48 часов после подачи заявки. Некоторые арендодатели могут не требовать финансовые отчеты и / или бизнес-план для заявок на долларовые суммы от 10 000 до 100 000 долларов.Для финансирования от 100000 до 500000 долларов (и выше) ожидайте предоставления полной финансовой отчетности, а также бизнес-плана.

- Шаг 3: После получения утверждения вы должны просмотреть и окончательно согласовать структуру аренды, включая ежемесячные платежи и фиксированную годовую ставку. Затем вы подпишете документы и повторно отправите их арендодателю, как правило, вместе с первым платежом.

- Шаг 4: Когда арендодатель получит и принял подписанные документы и первый платеж, вы получите уведомление о том, что договор аренды вступил в силу и что вы можете принять поставку оборудования и начать любое необходимое обучение.

- Шаг 5: Средства переводятся в течение 24–48 часов непосредственно вам или производителю, у которого вы покупаете.

Ключевые вынос: После подачи заявки на аренду оборудования вы получите ответ в течение 48 часов. После подписания контракта перевод средств вам или поставщику может занять до двух дней.

2 типа аренды оборудования: операционная аренда и финансовая аренда

Операционная аренда

Существует два основных типа аренды оборудования.Первый из них известен как операционная аренда. Короче говоря, эта структура позволяет компании использовать актив в течение определенного периода времени без права собственности. Срок аренды обычно короче экономичного срока службы оборудования. По окончании аренды арендодатель может возместить дополнительные расходы за счет перепродажи.

В отличие от прямой покупки оборудования или оборудования, обеспеченного стандартной ссудой, оборудование по договору операционной аренды не может быть указано в качестве капитала. Это учитывается как расходы на аренду. Это дает два конкретных финансовых преимущества:

- Оборудование не учитывается как актив или обязательство.

- Оборудование по-прежнему подлежит налоговым льготам.

Ставки дилеров могут сильно различаться, но в целом средняя годовая процентная ставка по операционной аренде составляет 5% или ниже. В среднем контракты длятся от 12 до 36 месяцев.

С распространением лизинга новые правила бухгалтерского учета Совета по стандартам финансового учета требуют, чтобы компании раскрывали свои обязательства по аренде, чтобы избежать ложного впечатления о финансовой устойчивости. Фактически, все, кроме краткосрочной аренды оборудования, теперь должны быть включены в балансы.Хотя арендованное оборудование не обязательно должно указываться как актив по договору операционной аренды, это далеко не безотчетно.

Финансовая аренда или капитальная аренда

Эта структура аренды, которую иногда называют финансовой или капитальной, аналогична операционной аренде в том смысле, что приобретенное оборудование принадлежит арендодателю. Он отличается тем, что сама аренда указывается как актив, увеличивающий холдинги вашей компании, а также ее обязательства.

Эта установка, обычно используемая крупными компаниями, такими как крупные розничные торговцы и авиакомпании, дает уникальное преимущество, поскольку позволяет компании требовать как налоговую скидку на амортизацию оборудования, так и процентные расходы, связанные с самой арендой.Кроме того, компания может выбрать приобретение оборудования в конце финансового лизинга.

Учитывая финансовые преимущества, которые это дает, годовая процентная ставка по финансовой аренде выше, часто вдвое выше, чем по операционной аренде. Стандартные процентные ставки в настоящее время колеблются от 6% до 9%. Средний срок контрактов составляет от 24 до 72 месяцев.

Ключевые вынос: При операционной аренде у вас есть доступ к оборудованию на какое-то время, но вы не владеете им. Срок аренды обычно короче, чем срок службы оборудования.При финансовой аренде вы получаете оборудование в собственность в конце срока. Этот вид аренды обычно используют крупные компании.

Обязанности арендатора

Существуют дополнительные обязанности, которые могут привести к расходам, превышающим стоимость вашего ежемесячного арендного платежа. Как правило, это следующие позиции:

- Страхование: Средняя оценка страхования ответственности колеблется от 200 до 2200 долларов в год, при этом многие компании сообщают о затратах в размере 1000 долларов или меньше.

- Внешние расходы: В зависимости от вашей структуры аренды вы можете нести ответственность за техническое обслуживание и ремонт. Дополнительные расходы могут также включать в себя судебные издержки, штрафы и расходы на сертификацию.

- Возврат оборудования: Сюда входят расходы на транспортировку и отгрузку.

- Комиссии: Внимательно прочтите договор. Сборы могут быть начислены за все, от единовременного сбора за документацию, который иногда достигает 250 долларов, до сборов за просрочку платежа, которые варьируются от всего лишь 25 долларов до 15% от суммы просроченной задолженности

Основной вывод: При аренде часто взимается дополнительная плата за страхование, техническое обслуживание и ремонт, а также возврат оборудования.

Сравнение поставщиков оборудования для финансирования

С учетом затрат и соображений, рассмотренных в разделах выше, важно сравнить нескольких поставщиков аренды, чтобы убедиться, что вы получите лучшую ставку. Перед тем, как начать поиск, вы должны ознакомиться с тремя различными типами поставщиков оборудования, финансирующими оборудование, и с преимуществами, которые каждый из них предоставляет.

Лизинговый брокер

Лизинговый брокер выступает в качестве посредника между вами и любыми потенциальными арендодателями. Брокер представит вам предложения и отправит ваши запросы на финансирование, выполняя большую часть бумажной работы за вас.Брокеры представляют лишь небольшой сегмент лизингового рынка, и их услуги стоят недешево. Сообщается, что брокеры взимают от 2% до 4% от стоимости оборудования для заключения сделки. Преимущество использования брокеров проявляется в их обширных отношениях. Часто специализированные для отрасли, они специализируются на приобретении более широкого спектра оборудования, иногда по более выгодной цене, чем то, которое можно было бы получить по стандартным каналам.

Лизинговая компания

Часто это дочерняя лизинговая компания производителя или дилера.Единственная цель лизинговой компании, также известной как «кэптивный арендодатель», — способствовать заключению договоров аренды с материнской компанией или дилерской сетью. По этой причине вы обычно будете иметь дело только с лизинговой компанией, работая напрямую с производителем.

Независимый арендодатель

Этот тип включает всех сторонних арендодателей. К независимым арендодателям относятся банки, специалисты по аренде и диверсифицированные финансовые компании, которые предоставляют оборудование в лизинг напрямую предприятиям. Они отличаются от лизинговых компаний тем, что обычно специализируются на ремаркетинге оборудования, что позволяет им группировать продукты нескольких производителей и предлагать более конкурентоспособные годовые ставки.

Ключевые вынос: Вы можете работать с лизинговым брокером, лизинговой компанией или независимым арендодателем, чтобы арендовать оборудование.

Советы по выбору арендодателя

Лучший совет при выборе качественного арендодателя — изучить их с таким же вниманием, как и вы, и ваш бизнес. Отдавайте предпочтение тем, кто желает сотрудничать с вашим бизнесом. Это может выражаться в уровне подготовки и опыта, который они имеют в отношении вашего направления бизнеса, или в их готовности работать с вами на определенных условиях.Некоторые сборы, указанные в обязанностях арендатора, в частности сборы за подачу заявления и штрафы за просрочку (по крайней мере, при первом просроченном платеже), могут быть покрыты или отменены в целом в зависимости от арендодателя.

Также уделите время изучению следующего:

- Деловая информация: Изучите историю платежей, кредитную историю, бизнес-резюме, корпоративные отношения, финансовую отчетность и любые публичные документы.

- Судебное разбирательство, ожидающее рассмотрения: Найдите в публичных записях уведомления о незавершенном судебном разбирательстве.

- Платежная система: Это просто или нужно много бумажной волокиты?

Ключевые выносы: Перед тем, как выбрать арендодателя, убедитесь, что он имеет опыт работы в вашей сфере деятельности и обсудит с вами условия. Узнайте, есть ли у компании ожидающие судебные разбирательства и предлагает ли она удобную систему оплаты.

Вопросы к дилеру

Перед тем, как выбрать дилера, получите расценки как минимум от трех компаний и задайте эти вопросы всем дилерам из вашего списка.Задавать правильные вопросы — это половина дела, чтобы получить справедливую сделку по коммерческим услугам и товарам.

Сколько денег требуется авансом?

Лизинговое финансирование часто покрывает 100% взносов, необходимых для покупки оборудования. Ссуды нет, часто требуется до 20% от общей суммы в качестве первоначального взноса. Если требуется первоначальный взнос, рассмотрите возможность переназначения капитала для покрытия любых первоначальных затрат.

Кто пользуется налоговой льготой?

В рамках кредитной структуры ваша компания может требовать амортизации.Однако вам придется внести первоначальный взнос, а процентная ставка будет выше. По договору аренды арендодатель требует амортизации. Взамен они предлагают более низкую годовую процентную ставку — часто вдвое меньше, чем у ссуды. Если амортизационный кредит важен для вас и вы по-прежнему хотите сдавать в аренду, спросите о наличии финансовой или капитальной аренды.

Гибкие ли условия финансирования?

Лизинг часто рассматривается как наиболее гибкий вариант финансирования, особенно по сравнению с кредитами. В зависимости от структуры аренды вы можете начать с небольших платежей и со временем увеличивать их (известная как «повышенная аренда»), отложить платеж, чтобы получить дополнительное окно до наступления срока первого платежа, и даже добавить больше оборудования в существующий договор аренды в рамках структуры «основной аренды».

Основной вывод: Перед подписанием договора аренды спросите, сколько денег требуется авансом, кто получает налоговые льготы и гибкие ли условия финансирования.

Донна Фускальдо, Сильвия Розен и Чад Брукс внесли свой вклад в написание и исследование этой статьи.

Получают ли дилеры больше прибыли, когда вы арендуете автомобиль?

Аренда автомобиля всегда более привлекательна для клиента, чем финансирование, в основном из-за более низких ежемесячных платежей.Лизинг также обычно означает, что клиент может позволить себе гораздо больше автомобиля, чем он изначально рассчитывал, поэтому в конечном итоге это беспроигрышная ситуация, поскольку он получит больше машины за, казалось бы, меньшие деньги. А как насчет дилера? Приносит ли лизинг больше денег в карман дилера?

Лизинг проще продать

Одним словом, да. Но, проще говоря, лизинг привлекает дилера даже больше, чем клиента, потому что сделки по аренде продать намного проще.Когда вы арендуете автомобиль, вы не платите полную стоимость автомобиля, как при финансировании. Например, типичный срок аренды автомобиля составляет 36 месяцев, и когда вы арендуете автомобиль, вы платите только оставшуюся сумму, равную стоимости автомобиля за те три года, которые у вас есть.

Таким образом, технически вы платите только за часть автомобиля, а не платите всю сумму, если бы вы ее финансировали. При этом арендные платежи, как правило, намного ниже, чем их финансовые платежи, и сделки по аренде не требуют такой большой суммы.Опять же, это победа для покупателя, но еще большая победа для дилера, когда дело доходит до того, что покупатель поедет домой на новой машине.

СВЯЗАННЫЙ: Как рано выйти из аренды автомобиля

Выбор между внедорожником и грузовиком может показаться непростым. | Michaeljung / Getty ImagesПроцентные ставки по аренде легче поднять

Когда дилеры заключают лизинговые сделки, они обычно скрывают денежный фактор (процентную ставку) от клиента, поэтому его легко увеличить или увеличить без ведома клиента.Хотя вы можете считать это теневым бизнесом, на самом деле для дилера не является незаконным скрывать коэффициент денежного фактора, и, конечно, вы всегда можете попросить его об этом, но большинство клиентов этого не делают.

Что происходит, так это то, что после того, как дилер проверит ваш кредит и вернется с окончательными числами, он обычно добавляет процентный пункт или около того к денежному коэффициенту, что означает для них немного больше прибыли от сделки, поскольку они могут зарабатывать деньги. по дополнительному урожаю, по словам Закса. Это, в свою очередь, легко скрыть в ежемесячных платежах, потому что арендные платежи изначально очень низкие, и небольшая наценка не влияет на размер платежа.Мы советуем всегда спрашивать дилера, каков денежный фактор, и, когда он вам скажет, умножьте это число на 2400, чтобы получить эквивалентную процентную ставку годовых.

Например:

Денежный коэффициент 0,00125 x 2400 = 3% (в годовом эквиваленте)

СВЯЗАННЫЙ: Если срок аренды вашего автомобиля заканчивается, у вас есть несколько вариантов

Мужчина слушает голос продавца автомобилей | Тим Бойл / Getty ImagesЛегче получить разрешение на аренду

Когда дело доходит до продажи сделки по аренде, дилеру обычно легче получить одобрение клиента.Хотя по-прежнему рекомендуется покупать автомобиль с максимально возможной кредитной историей, не у каждого покупателя есть хороший кредит. К счастью для них, банки и кредиторы обычно рассматривают лизинговую сделку как не ссуду на 100 процентов стоимости автомобиля, поэтому для них имеет смысл одобрить почти любого, у кого есть хотя бы приличный доход и кредитный рейтинг. Как вы понимаете, для дилера это означает больше сделок по аренде, а значит, и больше денег для него.

СВЯЗАННЫЙ: Почему дилеры любят, когда вы возвращаете свой автомобиль в лизинг?

Пикапы Fiat Chrysler Automobiles NV 2020 Jeep Gladiator выставлены в автосалоне в Тинли-Парке, штат Иллинойс, США.S., понедельник, 30 сентября 2019 г. Продажи автомобилей в США, вероятно, резко пошли назад в сентябре, создав почву для значительных стимулирующих расходов автопроизводителями, которые изо всех сил пытаются вычистить старые модели из складских запасов дилеров. Фотограф: Дэниел Акер / Bloomberg через Getty ImagesЛизинг создает повторный бизнес для дилера

И, наконец, чем больше автомобилей сдает в аренду дилер, тем лучше для него в долгосрочной перспективе из-за более высокой вероятности повторных сделок. Например, если вы арендуете машину на 36 месяцев и вернетесь к дилеру, когда она будет готова, они, скорее всего, предложат вам выгодную сделку по обмену и сдаче в аренду новой модели.И в этом случае цикл начинается заново, что приносит крупье больше денег.

Какой вариант более выгоден? Аренда машины или покупка машины?

следующая записьпредыдущая записьЧто такое аренда автомобиля?

Аренда автомобиля подразумевает, что вы арендуете автомобиль в банке на ограниченный срок, то есть на 2, 3 или 4 года. По истечении срока аренды у вас есть два варианта: вернуть автомобиль дилеру или купить за заранее определенную сумму. Если говорить о цене, то лизинговые платежи ниже, чем ежемесячные платежи по кредиту при покупке нового автомобиля.

Ежемесячные платежи по автокредиту рассчитываются на основе следующего:

- Цена продажи,

- количество месяцев, а

- Процентная ставка

С другой стороны, арендные платежи рассчитываются на основе следующего:

- Цена продажи

- Срок аренды

- Годовой Ожидаемый пробег / количество миль, которые вы можете проехать

- Остаточная стоимость

- Налоги и сборы

Lease A Car Direct ведет информативный блог, в котором пользователям рассказывается о покупке автомобилей и лизинге. Они также объясняют типичные ошибки автолизинга, которые должен знать покупатель.

Когда лучше брать машину в аренду?

Лизинг — это вариант, когда вы хотите ездить на новеньком автомобиле каждые пару лет. В таких случаях при лизинге машины на 24 или 36 месяцев вы можете сесть на новую машину каждые 2-3 года.

Когда эти сборы превышают принцип, выгодно пойти на процесс покупки автомобиля. Однако, если вы хотите получать низкие ежемесячные платежи и новую машину каждые несколько лет, то лизинг — хорошее решение.

Преимущества лизинга

- Сдать машину в лизинг заманчиво, потому что ежемесячные платежи довольно низкие.

- Этот метод получения автомобиля позволяет управлять автомобилем, когда он новый или когда шансы на ремонт и обслуживание невелики.

- На модель распространяется гарантия производителя, которая включает бесплатное обслуживание, замену масла и другие услуги по техническому обслуживанию.

- Есть фиксированная ежемесячная арендная плата без резких затрат на ремонт.

- Вы можете управлять автомобилями высокого класса с улучшенными функциями безопасности, которые могут быть вам не по карману.

- Никаких колебаний стоимости автомобиля при обмене и проблем с его продажей.

- Вы можете получить значительные налоговые льготы.

Недостатки аренды автомобиля

- По истечении срока аренды вам необходимо вернуть автомобиль без каких-либо ожиданий в отношении собственного капитала.

- Если брать в аренду одну машину за другой, то ежемесячные платежи будут продолжаться на всю жизнь.В долгосрочной перспективе покупка автомобиля дешевле, чем аренда.

- В договорах аренды предлагается ограниченный пробег. Если человек выйдет за пределы лимита, ему нужно будет заплатить за лишние мили.

- Неспособность поддерживать автомобиль в хорошем состоянии может повлечь за собой расходы на ремонт при его возврате.

- В течение срока аренды вы не хотите оставлять машину себе или позволить себе ежемесячные арендные платежи, тогда нарушение договора может вам дорого обойтись.

Заключение