Досрочное погашение потребительского кредита — как досрочно погасить, условия погашения кредита

Для жизни

Малому бизнесу

С 2011 года российские банки обязаны предоставлять клиентам право досрочного погашения кредитов без дополнительных платежей или комиссий. Это позволяет заемщику быстрее закрыть долг или уменьшить переплату по кредиту. Рассказываем об особенностях, видах и ошибках досрочных погашений.

Оформить кредит

Можно ли полностью погасить кредит до окончания его срока?

Возможность досрочного погашения указана в кредитном договоре. Для закрытия долга перед банком необходимо внести на счет остаток по телу кредита и начисленные проценты. Точную сумму такого платежа можно узнать у менеджера вашего банка или в мобильном приложении. Досрочное погашение кредита снижает финансовую нагрузку за счет уменьшения суммы процентов: вы платите только за то время, что фактически пользовались деньгами.

Досрочное погашение кредита снижает финансовую нагрузку за счет уменьшения суммы процентов: вы платите только за то время, что фактически пользовались деньгами.

Главное условие — в установленный договором срок предупредить банк о том, что вы планируете закрыть кредит досрочно. Обычно период уведомления банка составляет 30 рабочих дней.

Преждевременное погашение кредита без уведомления возможно если:

- вы брали нецелевой займ, с даты выдачи которого прошло не более 14 суток;

- вы брали целевой займ, с даты выдачи которого прошло не более 30 суток.

В обоих случаях вместе с телом кредита заемщик платит проценты за дни пользования деньгами.

На практике не все банки требуют уведомлять о намерении закрыть кредит или погасить его часть. Если это не противоречит условиям договора, операцию можно выполнять с помощью дистанционных сервисов или в операционной кассе банка в день обращения, заполнив необходимые формы.

Можно ли досрочно закрыть только часть кредита?

Такая возможность тоже существует. Это называется частичным досрочным погашением. В качестве частичного досрочного погашения может быть принята любая сумма, если не выставлены ограничения банком.

Большинство кредитных организаций никак не ограничивает сумму, которую можно положить на счет сверх обычного взноса.

При частичном досрочном погашении банк обязан скорректировать индивидуальный график платежей и сообщить об этом клиенту. В зависимости от условий кредитной программы вашего банка, корректировка может происходить по одному из двух параметров: можно сохранить срок кредита, но уменьшить сумму ежемесячных выплат, или же наоборот, оставить выплаты на прежнем уровне, уменьшив срок.

Что нужно учесть при досрочном погашении

BulletsBox»>

BulletsBox»>Райффайзен Банк предоставляет клиентам возможность полностью или частично закрыть свой кредит досрочными погашениями. Это можно сделать через мобильное приложение Райффайзен Онлайн или в отделении банка. При досрочном погашении через приложение перерасчет процентов и уменьшение ежемесячного платежа производится автоматически на следующий день после зачисления средств на счет.

Обратите внимание, при частично-досрочном погашении кредита очередной ежемесячный платеж не отменяется. При заключении кредитного договора устанавливается график, где оговорена дата внесения ежемесячного платежа, и если вы вносите честь средств не именно в этот день, а до него, обязательно проверьте остаток к доплате в текущем периоде. Банк доначислит ежемесячный платеж, включающий часть тела долга и проценты по нему, с учетом числа дней, оставшихся с даты досрочного погашения до даты ежемесячного платежа. Эта сумма будет отличаться от регулярного ежемесячного платежа, сформированного после пересчета графика с учетом частично-досрочного погашения: она меньше, так как взимается за неполный месяц.

Какие документы нужны?

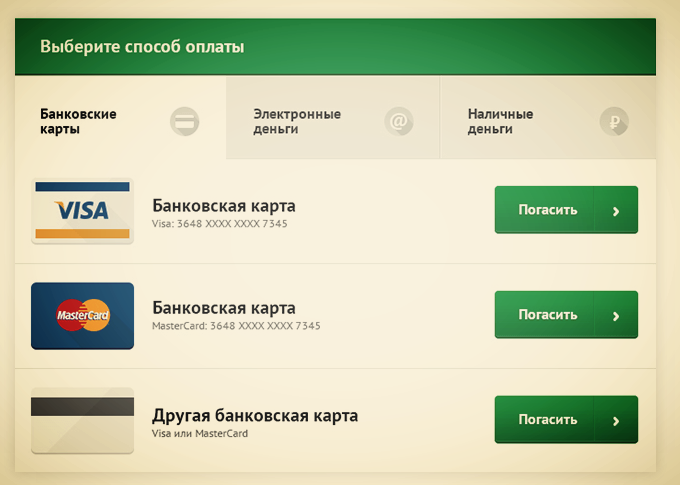

Процедура погашения кредита максимально упрощена, дополнительных документов для этого не требуется. Чтобы закрыть долг, вам понадобится только привязанная к кредитному счету банковская карта или наличные.

Чтобы закрыть долг, вам понадобится только привязанная к кредитному счету банковская карта или наличные.

В Райффайзен Банке доступно досрочное погашение кредита через мобильное приложение и личный кабинет на сайте, документы уже есть в системе, заполнять их данные не надо. При погашении долга через онлайн-каналы Райффайзен Банка ограничений по максимальному размеру платежа нет, кредит можно досрочно закрыть единым платежом. Возможность досрочных погашений предусмотрена для потребительских, автокредитов и ипотеки.

Как рассчитать примерные условия преждевременного погашения?

Чтобы рассчитать, что более выгодно — уменьшение общего срока или суммы ежемесячного платежа, можно воспользоваться кредитным калькулятором досрочного погашения, который можно найти на онлайн-площадках, посвященных финансам. Внесите сумму и срок кредита, дату его получения, размер и вид ставки (она может быть фиксированной или изменяемой) и тип платежа — аннуитетный или дифференцированный. Вы получите новый график и расчет общей суммы переплаты при разных вариантах погашения долга.

Вы получите новый график и расчет общей суммы переплаты при разных вариантах погашения долга.

Выгодно ли погашать кредит досрочно?

Заемщик, который погашает кредит досрочно, получает:

- Снижение стоимости приобретаемого имущества. И при потребительском, и при целевом кредитовании процент начисляется на остаток суммы по договору в течение периода пользования деньгами. Внося часть средств до срока, вы в любом случае сокращаете общую переплату.

- Сокращение расходов на дополнительные услуги. Некоторые кредитные программы дают возможность получить скидку от базовой ставки при заключении договора страхования имущества или жизни и здоровья заемщика. Страховка может действовать всего год или два, а значит, вам придется покупать ее снова, чтобы избежать изменений условий кредитного договора. Закроете кредит раньше — сэкономите на страховании.

- Ускоренный переход приобретаемого на заемные средства имущества в полное распоряжение. Если кредит целевой и оформлен на машину, дом, гараж — имущество находится в залоге до полного расчета. Закрыв кредит, вы можете продать, подарить, обменять имущество без ограничений.

Но есть и риски. Так, частое оформление кредитов с их постоянным досрочным погашением может негативно отразиться на вашем кредитном рейтинге, а значит — снизить вероятность получения одобрения по новым заявкам или повлиять на ставки по вновь оформляемым займам. Например, если вы регулярно берете ипотеку и погашаете ее досрочно в короткий период, банк может увидеть в этом коммерческий умысел и отказать в кредитовании или предложить менее выгодные условия. Но если это ваш первый кредит, вы не планируете в ближайшие два-три года брать еще одну ипотеку — используйте возможности экономии так, как нужно вам.

Для потребительских кредитов ситуация такая же: возможно, новый будет оформить сложнее. Сведения обо всех кредитах передаются в бюро кредитных историй и хранятся там несколько лет. При рассмотрении заявок любое кредитно-финансовое учреждение имеет право обратиться за вашей кредитной историей, а значит, запрос в другие банки не поможет скрыть наличие нескольких быстро закрытых кредитов в прошлом. Если вы регулярно пользуетесь заемными средствами, можно оформить кредитную карту — для них не существует досрочного погашения, а закрытие долга в течение льготного периода положительно влияет на кредитную историю.

Сведения обо всех кредитах передаются в бюро кредитных историй и хранятся там несколько лет. При рассмотрении заявок любое кредитно-финансовое учреждение имеет право обратиться за вашей кредитной историей, а значит, запрос в другие банки не поможет скрыть наличие нескольких быстро закрытых кредитов в прошлом. Если вы регулярно пользуетесь заемными средствами, можно оформить кредитную карту — для них не существует досрочного погашения, а закрытие долга в течение льготного периода положительно влияет на кредитную историю.

Как оформить досрочное погашение кредита — пошаговая инструкция

Если ваш банк допускает возможность онлайн-платежей и не требует личного присутствия в отделении, достаточно внести на кредитный счет нужную сумму; банк автоматически обновит график платежей, который банковское приложение формирует автоматически. При полном погашении порядок действий будет тот же. Вы также можете получить письменное подтверждение о полном закрытии кредита в отделении.

Вы также можете получить письменное подтверждение о полном закрытии кредита в отделении.

При частично-досрочном погашении в отделении банка порядок следующий:

- Минимум за 1 день до внесения досрочного платежа нужно уведомить банк, о намерении погасить кредит досрочно. Для этого нужно прийти в отделение банка и составить уведомление, в котором также нужно будет указать сумму запланированного дополнительного взноса. Срок подачи этого уведомления в разных организациях может различаться и составлять больше стандартных 30 дней — обычно эта информация прописывается в кредитном договоре или указывается в прочей документации.

- Далее вместе с менеджером вы определяете, до какой даты нужно будет внести дополнительный платеж. Обычно это делается до дня планового ежемесячного платежа, хотя отдельные банки позволяют делать внеочередные взносы в промежутках между плановыми. Вы можете внести средства на счет заранее, но списаны они будут именно в оговоренную дату.

- Если вы оплатили долг не полностью, а частично, получите новый график платежей у менеджера.

Если вы полностью закрыли свой кредит, получите подтверждающий это документ: уведомление или официальное письмо на фирменном бланке кредитной организации, где обязательно стоит подпись ответственного сотрудника и печать. Этот документ будет подтверждением того, что ваши обязательства перед банком исполнены, кредит считается погашенным и кредитная организация не имеет к вам претензий.

Самые частые ошибки досрочного погашения кредитов

Есть несколько нюансов, на которые стоит обратить внимание, чтобы досрочное погашение кредита было действительно выгодным. Вот ошибки, которые часто совершают заемщики:

- Копят деньги до «круглой суммы» и потом вносят их одним платежом. Банк начисляет проценты каждый день. Если по условиям договора число досрочных погашений и их сумма не ограничены, вносите средства тогда, когда они есть. Это уменьшит общую переплату.

- Ждут дату ежемесячного платежа. Да, если оплатить кредит раньше, за эти несколько дней придется доплатить еще какую-то сумму. Это может быть не очень удобно в плане отслеживания платежа — надо убедиться, что в дату платежа на счету есть деньги. Зато вы снизите общий размер начисленных процентов, а узнать, сколько надо будет доплатить, можно в мобильном банке — через пару дней после внесения платежа будет готов расчет.

- Отдают все свободные деньги на досрочное погашение. При любой ситуации стоит иметь финансовый резерв из расчета на 2–3 месяца жизни на случай, если вы потеряете постоянный источник дохода.

- Не пользуются досрочным погашением. При комфортном размере ежемесячного платежа можно просто платить кредит по сроку: настроить автоплатеж, например, а свободные средства тратить на другие цели — отпуск, ремонт, покупки. Но не стоит забывать, что при большом размере кредита полный срок гашения означает максимальную переплату: посчитайте, сколько вы теряете, на что можно было потратить эти деньги, и только потом принимайте решение, стоит гасить кредит досрочно или нет.

Если по условиям договора число досрочных погашений и их сумма не ограничены, вносите средства тогда, когда они есть. Это уменьшит общую переплату.

Если по условиям договора число досрочных погашений и их сумма не ограничены, вносите средства тогда, когда они есть. Это уменьшит общую переплату. Но не стоит забывать, что при большом размере кредита полный срок гашения означает максимальную переплату: посчитайте, сколько вы теряете, на что можно было потратить эти деньги, и только потом принимайте решение, стоит гасить кредит досрочно или нет.

Но не стоит забывать, что при большом размере кредита полный срок гашения означает максимальную переплату: посчитайте, сколько вы теряете, на что можно было потратить эти деньги, и только потом принимайте решение, стоит гасить кредит досрочно или нет.Что сократить, срок или размер платежа?

Выбирайте с учетом своей финансовой ситуации и приоритетов:

- Уменьшение размера ежемесячного платежа при сохранении общего срока кредитования снижает финансовую нагрузку в моменте. Если у вас нет растущих доходов, снизить ежемесячный платеж может быть более правильным решением.

- Сокращение периода кредитования позволяет быстрее закрыть кредит.

Считается, что при дифференцированном графике погашения логичнее сокращать размер ежемесячного платежа, а при аннуитетном — срок кредита, поскольку при дифференцированном графике сначала гасится тело долга, а при аннуитетном погашение идет равными долями.

Ряд банков позволяет изменить и срок, и сумму ежемесячного платежа. Если вы в силах платить больше и хотите как можно скорее рассчитаться с задолженностью, используйте этот метод.

Что нужно знать о досрочном погашении: итоги

- У каждого заемщика есть право закрыть кредит досрочно или частично-досрочно.

- Это не влияет на ставку, не приводит к штрафам.

- Некоторые банки требуют писать уведомление о досрочном закрытии за 30 дней до внесения средств на счет.

- Если вы хотите закрыть кредит сразу после получения, банк можно не уведомлять. Для целевых на операцию отводится 30 дней, для потребительских — 14 дней.

- Для внесения средств до срока не обязательно ехать в банк, можно пользоваться мобильным приложением или онлайн-банкингом.

- Все платежи обрабатываются в течение одного дня, при внесении суммы, превышающей размер ежемесячного платежа, формируется новый график оплаты.

- Любая внесенная сумма сокращает общую переплату.

- Не надо ждать дату погашения, копить деньги дома или отдавать сразу все на выплату долга заранее: вносите свободные средства в комфортном режиме, не создавая финансовых трудностей семье.

- Контролируйте движение средств по счету: при досрочном погашении возможно доначисление платежа за период с учетом остатка дней до даты регулярного платежа.

- При полном досрочном закрытии необходимо получить справку об отсутствии задолженности. Это можно сделать онлайн.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

RowList.P» color=»seattle100″>© 2003 – 2022 АО «Райффайзенбанк»

RowList.P» color=»seattle100″>© 2003 – 2022 АО «Райффайзенбанк»Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Кредит на погашение займов, взять до 15 000 грн за 5 минут

Кредит на погашение займов, взять до 15 000 грн за 5 минут | MyWallet.ua ? Как получить кредит?До 15 000 гривен за 20 минут. Без залогов, поручителей и дополнительных документов

Главная - Кредит на погашение займов, кредитов и других долгов

Преимущества MyWallet

Нет дополнительных комиссий, штрафов и скрытых платежей

Сервис работает 24/7. Получайте деньги круглосуточно!

Возможность взять до 30 000 грн под 1% на срок до 3 месяцев(аннуитет)

ООО «ФК «ВОЛЕТ» информирует:

– Верховная Рада Украины 24.

Руководство ООО «ФК «ВОЛЛЕТ» также расширило временные рамки для долга. Так называемые кредитные каникулы позволят отсрочить оплату тела долгового обязательства до 31.08.2022 г. за деньги, взятые до конца января и февраля 2022 г. Те клиенты, которые к этой дате внесут обязательный платеж или полностью погасят долг, не будут оштрафованы санкциями со стороны компании и не заплатят лишних процентов.

ООО “ФК “ВОЛЛЕТ” в период действия военного положения в Украине не осуществляет предоставление финансовых услуг потребителям и проводит урегулирование просроченной задолженности по договорам потребительского кредитования путем информирования заемщиков о погашении суммы долга с возможностью пересмотра начисленных процентов в сторону уменьшения (списания), связи с затруднительным финансовым состоянием заемщиков.

В то же время Национальный банк Украины обратил внимание на то, что:

1. О кредитных каникулах нужно договориться непосредственно с компанией. Однако, если заемщики имеют достаточный запас ресурсов, чтобы продолжать деятельность и обслуживать ссуды, следует в дальнейшем платить.

2. Кредитные каникулы – это отсрочка уплаты долга, а не его прощение. Кредитные каникулы – это только пауза, то есть отсрочка в расчетах клиента с компанией во время военного положения в стране. Такой «перерыв» может касаться уплаты основной суммы кредита («тела» кредита) или начисленных процентов. Договоренность между компанией и заемщиком является добровольной. Эта информация доступна на официальном сайте компании.

3. Кредитные каникулы не уменьшают сумму вашего долга. Опция кредитных каникул не уменьшает сумму долга. Возможность отсрочки уплаты основной суммы кредита или начисленных процентов по кредиту зависит от предложений компании.

ООО «ФК «ВОЛЛЕТ» сообщает, что кредитные каникулы для всех клиентов начнутся автоматически, для их внедрения не нужно обращаться в компанию. Эта информация доступна на официальном вебсайте компании.

Эта информация доступна на официальном вебсайте компании.

Уважаемые потребители, проценты по действующим договорам займа, начисленные после 24.02.2022г., по окончании военного положения будут пересмотрены и перечислены. До истечения срока 31.08.2022г. на сайте компании будет предоставлена дополнительная информация. Берегите себя и своих близких! Слава Украине!

Смотреть видео

Требования для получения кредита

Быть старше

18 лет

Паспорт

и код

Карта любого

банка

Мобильный

телефон

оформить кредит

Ответственность и гарантия безопасности

- Государственные лицензии и сертификаты на предоставление услуг по кредитованию

- Защита персональных данных подтвержденная сертификатом Comodo Positive

- Защита банковских данных подтвержденная сертификатом PCI DSS и системой Platon

Как погасить кредит

В личном кабинете My wallet

Вы можете погасить кредит в личном кабинете на сайте с помощью своей банковской карты.

В любом банке по счету

Вы можете погасить кредит в любом банке либо интернет банкинге по реквизитам компании.

В платежном терминале

Вы можете погасить кредит в платежных терминалах Вашего города.

Мгновенный кредит онлайн

получить деньгиМобильное приложение

- Удобное приложение для операционных систем iOS и Android Вы можете скачать приложение на любой смартфон

- Простое оформление онлайн-кредита по всей Украине В 2 клика Вы сможете оформить кредит в любое время и в любом месте

Нам доверяют сотни людей

Анастасия

Я — фрилансер, работаю фотографом на свадьбах, мероприятиях и просто на заказ.

Ольга

Недавно закончила университет и приступила к первой серьёзной работе.Зарплата у меня еще не сильно большая, под конец месяца не хватает несколько сотен гривену. Поэтому я пользуюсь сервисом MyWallet где за считанные минуты могу получить деньги на карту. При небольшой сумме на несколько дней я переплачиваю совсем копейки, думаю это лучше, чем одалживать у друзей. Всем советую.

Надежда

Я – мама. Имея ребенка постоянно появляются незапланированные расходы. Недавно сказали, что в детский сад надо сдать 1500 гривен,я уже не знала, что делать,но подруга посоветовала MyWallet.Я быстро оформила заявку и мне ее тут же одобрили. Через неделю муж без проблем смог его погасить в ближайшем терминале.

Глеб

Очень увлекаюсь моделированием различной исторической техники – танки, самолеты, корабли. И недавно в одном из магазинов где я покупаю детали и запчасти была большая распродажа. Я сразу понял, что мне не хватит денег на покупку, поэтому обратился за кредитом в компанию MyWallet. Быстро оформил кредит и смог купить все необходимое. Спасибо большое.

Процентные ставки кредитов

Сроки погашения кредита в компании MyWallet

Подробнее узнать о сроках погашения кредита в компании Mywallet вы можете по ссылке

Пример рассчёта процентной ставки

При оформлении первого кредита — 1000 грн на 30 дней, сумма к оплате составит 1600 грн. При этом максимальная годовая процентная ставка APR – 730%. Мы прекращаем начисление процентов спустя 90 дней после просрочки по кредиту. Поэтому Вам в любом случае не придется возвращать в разы больше, чем Вы заняли.

Контактная информация

© 2018 ЕГРПОУ 1336730, Местонахождение: Украина, 04070, г. Киев, Подольский район, улица Боричев Ток, д. 30

Свидетельство о регистрации финансового учреждения серия ФК №943, регистрационный номер №13103668, выданное Национальной комиссией по государственному регулированию в сфере рынков финансовых услуг 28.09.2017 года.

Мгновенный кредит онлайн

получить деньги

Займ для погашения кредита

Может показаться, что взять кредит на погашение кредита — не самая лучшая идея. Однако в случае обращения в онлайн сервис MyWallet такое решение поможет снизить затраты на обслуживание долга, обезопасить себя от возможных просрочек и ухудшения кредитной истории.

Получить займ для возврата долгов имеет смысл, так как в MyWallet — невысокая процентная ставка, гибкие условия погашения, лояльное отношение к клиентам. Сервис понимает, что в случае возникновения непредвиденных финансовых трудностей помощь должны получить как люди без официального трудоустройства, так и заемщики с не самой хорошей кредитной историей.

Сервис понимает, что в случае возникновения непредвиденных финансовых трудностей помощь должны получить как люди без официального трудоустройства, так и заемщики с не самой хорошей кредитной историей.

Когда имеет смысл взять кредит на погашение долгов

Формально получать займ для возврата долгов считается не самым оптимальным вариантом. Однако только в том случае, если заемщик поступает так регулярно, обращаясь в МФО или другие финансовые организации за новыми кредитными договорами, причем каждый раз на более крупную сумму. Такая «пирамида» равно или поздно рухнет, и оставит недобросовестного клиента у «разбитого корыта». Кроме того, займы для погашения просроченных обязательств сегодня не выдает ни одно серьезное и ответственное финансовое учреждение.

Другое дело, если новый договор для выплаты других кредитов заключается по таким причинам:

- Процентная ставка у нового кредитора ниже, чем у предыдущего.

- Нужно рассчитаться с задолженностью по непросроченному договору, но не хватает собственных средств. Не все МФО и кредитные организации предлагают услугу пролонгации срока действия соглашения.

- Новый кредитор предлагает гораздо более выгодные условия сотрудничества, например, большую сумму микрозайма, отсутствие комиссий и скрытых платежей, лояльное отношение к заемщикам.

- Случились непредвиденные обстоятельства, и необходимо срочно найти деньги на ликвидацию задолженности без выплаты штрафов, пени, и ухудшения кредитной истории.

Не все МФО и кредитные организации предлагают услугу пролонгации срока действия соглашения.

Не все МФО и кредитные организации предлагают услугу пролонгации срока действия соглашения.Сервис MyWallet может выдать денежный кредит на погашение долгов в банках и прочих финансовых организациях, если заемщик своевременно выполняет свои обязательства и у него нет просрочек по платежам.

Кто может взять деньги в MyWallet

Взять деньги для оплаты долгов могут заемщики, которые удовлетворяют таким требованиям:

|

Требования для получения микрокредита |

Что необходимо иметь |

Важный нюанс |

|---|---|---|

|

Гражданство |

Украина |

Чтобы получить микро финансовый займ, необходимо быть зарегистрированным на территории Украины, и постоянно проживать в стране |

|

Возраст |

18–65 лет |

Миникредит можно получить только для собственных нужд, а не для потребностей третьего лица |

|

Паспорт и идентификационный код |

Также для оформления микро кредита понадобятся банковская карта, мобильный телефон и доступ к всемирной сети |

|

|

Официальное место работы |

Не обязательно |

Микрофинансовые займы на выплату долга по ранее заключенным соглашениям предоставляются лицам, подтвердившим наличие источника регулярного дохода, не обязательно официального характера. |

|

Хорошая кредитная история |

Не обязательно |

Получить мини кредит могут все, кто не имеет действующих просроченных задолженностей |

Преимущества получения потребительского займа онлайн

Деньги в долг для закрытия действующего договора кредитования в сервисе MyWallet можно получить на карту за 15–20 минут. Потребуется только паспорт и код ИНН, заявка и оформление происходит на сайте МФО. Договор микрокредитования на закрытие текущих задолженностей можно оформить на любом устройстве — персональном компьютере ноутбуке, планшете, смартфоне. Удобное мобильное приложение для аппаратов под управлением ОС Андроид и iOS дает возможность послать заявку практически в два клика.

Хватит думать, где взять деньги онлайн для погашения долга. Если нужно оформить займ, чтобы рассчитаться по старым обязательствам, обращение в MyWallet — оптимальное решение проблемы.

Подписка на рассылку

Участники рассылки могут участвовать в конкурсах и получать специальные условия по займу

Персональный кредит для выплаты задолженности по кредитной карте

The Payoff Loan ™ — финансирование вашего счастья

ставки всего 8,99% APR ‡

Персональные кредиты между 5000 — 40 000 долларов ‡

. -5 лет**

Проверить мою ставкуУ МЕНЯ ЕСТЬ КОД ПРИГЛАШЕНИЯ

Проверка ставки бесплатна и не повлияет на ваш кредитный рейтинг*

Лучшие личные кредиты февраля 2022 года способ

Проверь мой курс

Удалим стресс из уравнения

Финансы могут быть ошеломляющими. Мы здесь, чтобы помочь.

Мы здесь, чтобы помочь.

Меньше стресса, больше сбережений

Оплата кредитными картами — один из лучших способов избежать стресса из-за денег. В качестве дополнительного бонуса вы будете экономить на процентах по пути.

Взять под контроль

Вместо того, чтобы оперировать чужим графиком, вы можете выбрать свои условия, дату погашения и ежемесячный платеж. С нами вы контролируете свои собственные деньги.

Персональная поддержка

Наши защитники участников всегда готовы помочь вам добиться успеха. Больше никаких часовых ожиданий или чат-ботов, которые ни к чему не приведут — вы будете разговаривать с реальными людьми, которым действительно не все равно.

How the Payoff Loan works

See what goes into getting approved

Learn more

The Payoff Loan vs Credit Cards

The Payoff loan | credit cards | |

|---|---|---|

Сфокусирован на вас и ваших голах | ||

Один фиксированный ежемесячный платеж | ||

| 919 2 | .

Да, кредит может работать на ваших условиях

Одна комиссия, один раз

Мы соблюдаем прозрачность: комиссия за выдачу взимается при выдаче кредита, и это все.† Если это звучит так пугает, не переживайте: комиссионные сборы варьируются от 0% до 5%, и нет никаких скрытых платежей.

Отслеживайте свое путешествие

Наш онлайн-портал для участников позволяет вам отслеживать платежи, отслеживать ваши успехи и напрямую связываться с нашей службой поддержки. Думайте об этом как о универсальном магазине для всех ваших потребностей в выплате кредита.

График внесения средств

Мы рады помочь вам финансировать ваше счастье, но обратите внимание, что хотя большая часть денег переводится на ваш банковский счет в течение 3-6 рабочих дней, прямой платеж по карте может занять дополнительное время.

Понимание чисел

Просмотреть ставки и условия

Индивидуальные кредиты, сделанные личными

Посмотрите, что наши участники говорят об их опыте Payoff Loan.

«Happy Money помогла мне расплатиться с долгами, которые я никогда бы не смог сделать самостоятельно».

Гия Б.

«Приятно видеть одну купюру, а не 4-5 купюр. И процентная ставка намного более управляема».

Джимми С.

«Happy Money сняли с моих плеч все мои беспокойства и неуверенность в отношении долга по кредитной карте и предоставили мне одно удобное место, где я могу начать делать значительные вмятины в моем долге».

Миша А.

Мы здесь, чтобы поддержать вас

Если вы предпочитаете читать, погрузитесь в нашу постоянно растущую библиотеку статей поддержки. Когда вам нужно поговорить с кем-то, у нас есть команда поддержки мирового класса в ваших руках. Они сохраняют его полезным, дружелюбным и конфиденциальным семь дней в неделю.

Когда вам нужно поговорить с кем-то, у нас есть команда поддержки мирового класса в ваших руках. Они сохраняют его полезным, дружелюбным и конфиденциальным семь дней в неделю.

Просмотрите наш Справочный центр

Некоторые часто задаваемые вопросы

Что такое кредит на выплату?

Payoff Loan — это персональный кредит на сумму от 5000 до 40 000 долларов США, предназначенный для того, чтобы помочь вам ликвидировать или уменьшить остатки на кредитной карте.‡‡ Мы создали Payoff Loan, чтобы дать вам контроль над своими финансами и быстрее погашать кредитные карты за счет консолидации Баланс вашей карты с высокими процентными ставками составляет один ежемесячный платеж с фиксированной ставкой и сроком по вашему выбору.

Не повредит ли проверка моей ставки моему кредиту?

Не волнуйтесь, проверка вашей ставки не повредит вашей кредитной истории.

* Однако, прежде чем вы окончательно оформите ссуду на выплату, мы проведем тщательное расследование, которое может повлиять на вашу кредитную историю. К счастью, после совершения первых нескольких платежей наши участники отмечают увеличение среднего балла FICO на 40 баллов!††Каковы критерии одобрения?

Мы гордимся прозрачностью нашего процесса утверждения и рекомендуем вам ознакомиться с основными требованиями здесь, прежде чем подавать заявку.

* Однако, прежде чем вы окончательно оформите ссуду на выплату, мы проведем тщательное расследование, которое может повлиять на вашу кредитную историю. К счастью, после совершения первых нескольких платежей наши участники отмечают увеличение среднего балла FICO на 40 баллов!††

* Однако, прежде чем вы окончательно оформите ссуду на выплату, мы проведем тщательное расследование, которое может повлиять на вашу кредитную историю. К счастью, после совершения первых нескольких платежей наши участники отмечают увеличение среднего балла FICO на 40 баллов!††Давайте финансируем ваше счастье

Проверьте мой курс

Проверка вашего курса бесплатна и не повлияет на ваш кредитный рейтинг*

Получение личного кредита для погашения долга: лучшие варианты

Могу ли я получить кредит погасить мои долги?

Да, есть несколько способов получить доступ к средствам, необходимым для погашения ваших долгов. Первое, что вам нужно сделать, это провести инвентаризацию всех ваших долгов, которые вы хотите консолидировать, суммировать суммы и разделить их на категории в зависимости от типа кредитного счета. Основная причина этого заключается в том, что тип кредита, который вы хотите взять для погашения своих долгов, полностью зависит от того, сколько вы хотите консолидировать и какой это долг.

Первое, что вам нужно сделать, это провести инвентаризацию всех ваших долгов, которые вы хотите консолидировать, суммировать суммы и разделить их на категории в зависимости от типа кредитного счета. Основная причина этого заключается в том, что тип кредита, который вы хотите взять для погашения своих долгов, полностью зависит от того, сколько вы хотите консолидировать и какой это долг.

Например, если у вас хороший или отличный кредитный рейтинг и весь долг, который вы хотите консолидировать, является задолженностью по кредитной карте, вы можете изучить возможность получения новой кредитной карты. Компании-эмитенты кредитных карт могут предлагать кредитные карты с начальной процентной ставкой 0% на различные сроки, такие как 12, 18 или даже 24 месяца. Если у вас хорошая кредитная история, вы можете легко претендовать на одну из этих кредитных карт и просто перевести все остатки с других кредитных карт на новую карту с 0% годовых. Как только все остатки будут переведены, вы можете использовать рекламный период, чтобы погасить как можно большую часть этой кредитной карты, прежде чем вам нужно будет начать платить проценты по ней.

Если вы решите пойти по этому пути, вам следует принять во внимание два основных момента. Во-первых, вам, возможно, придется заплатить небольшую комиссию за перевод остатка, чтобы ваша новая компания-эмитент кредитной карты разрешила переводы. Во-вторых, вы можете убедиться, что новая компания, выпускающая кредитные карты, готова предоставить вам кредитный лимит, необходимый для покрытия всей вашей существующей задолженности по кредитной карте.

Если у вас далеко не идеальный кредит или вам нужен более длительный срок, чем первоначальное предложение кредитной карты, персональный кредит может быть лучшим решением для консолидации долга. Некоторые кредиторы могут даже предложить прямой платеж кредиторам, чтобы сделать консолидацию долга бесшовной. Если вы решите использовать личный кредит для консолидации долга, вам следует определить, какие счета вы хотите объединить. Затем вам нужно будет делать покупки для личных кредитных предложений, чтобы выбрать правильного кредитора. Персональные кредиты также могут называться кредитами на консолидацию долга. Сумма долга, которую вам нужно консолидировать, может повлиять на тип кредита, который лучше всего подходит для вас.

Персональные кредиты также могут называться кредитами на консолидацию долга. Сумма долга, которую вам нужно консолидировать, может повлиять на тип кредита, который лучше всего подходит для вас.

Ниже мы рассмотрим несколько вариантов, доступных для консолидации долга:

Ссуда под залог дома или кредитная линия под залог дома: Есть много преимуществ и недостатков использования ссуды под залог дома или HELOC, которые помогут вам с консолидацией долга. Некоторые из преимуществ кредитов под залог собственного капитала и HELOC включают тот факт, что они часто имеют более низкие процентные ставки, чем другие виды финансирования, могут быть более низкие требования к кредитному рейтингу, а более длительные периоды погашения делают ежемесячные платежи более доступными, тратя на то, сколько вы берете взаймы. Основные недостатки кредитов под залог жилья и HELOC включают в себя тот факт, что для получения права вам необходимо иметь не менее 20% собственного капитала в вашем доме, вам, скорее всего, придется заплатить за оценку дома, этот процесс может занять гораздо больше времени, чем другие виды финансирования, и если вы должны быть не в состоянии по кредиту, вы можете быть в опасности потерять свой дом. Это связано с тем, что и кредиты под залог дома, и HELOC используют ваш дом в качестве залога для обеспечения кредита. Итак, каковы основные различия между кредитом под залог дома и HELOC?

Это связано с тем, что и кредиты под залог дома, и HELOC используют ваш дом в качестве залога для обеспечения кредита. Итак, каковы основные различия между кредитом под залог дома и HELOC?

Ссуда под залог дома: Ссуда под залог дома позволяет домовладельцам брать кредит под залог собственного дома. собственный капитал — это, по сути, разница между справедливой рыночной стоимостью дома и текущим балансом основной ипотеки. Например, если у вас есть дом стоимостью 400 000 долларов и текущий остаток по ипотеке в размере 200 000 долларов, то у вас будет 200 000 долларов собственного капитала в вашем доме. В зависимости от кредитора, вы можете взять кредит на сумму до 80% или 90% от собственного капитала в вашем доме. Для нашего примера выше это будет означать, что вы сможете взять кредит под залог дома с фиксированной процентной ставкой на сумму от 160 000 до 180 000 долларов. Чтобы было ясно, вам не нужно брать максимальную сумму кредита, вместо этого вы можете занять любую сумму до этих сумм. Эти кредиты с фиксированной процентной ставкой выдаются одним крупным единовременным платежом, который вы можете использовать для погашения всех своих долгов, а затем погасить его ежемесячными платежами плюс проценты. Общие условия кредита под залог собственного капитала включают 5-летние фиксированные, 10-летние фиксированные и 15-летние кредиты с фиксированной ставкой. Некоторые кредиторы могут предлагать более длительные сроки кредита, однако они являются наиболее распространенными.

Эти кредиты с фиксированной процентной ставкой выдаются одним крупным единовременным платежом, который вы можете использовать для погашения всех своих долгов, а затем погасить его ежемесячными платежами плюс проценты. Общие условия кредита под залог собственного капитала включают 5-летние фиксированные, 10-летние фиксированные и 15-летние кредиты с фиксированной ставкой. Некоторые кредиторы могут предлагать более длительные сроки кредита, однако они являются наиболее распространенными.

Кредитная линия собственного капитала (HELOC): HELOC также берут взаймы под залог собственного капитала домовладельца, однако вместо одного крупного авансового платежа HELOC действует как возобновляемая кредитная линия, которую вы можете взять взаймы на заранее определенный период использования. По сути, кредитор устанавливает кредитный лимит, и вам разрешается брать взаймы столько или меньше этого кредитного лимита, как вы хотели бы, в течение периода розыгрыша. Когда период розыгрыша заканчивается, вы и кредитор можете договориться о продлении HELOC или его закрытии. Типичные HELOC имеют 10-летний период использования, за которым следует 20-летний период погашения. Когда вы впервые открываете кредитную линию под залог собственного капитала, вы можете либо согласиться вносить обычные ежемесячные платежи на сумму, которую вы занимаете, либо вы можете платить только проценты. Если вы решите платить только проценты, у вас может быть очень низкий ежемесячный платеж в течение 10-летнего периода погашения, но как только начнется 20-летний период погашения, вы можете обнаружить, что ваши ежемесячные платежи резко увеличиваются, чтобы компенсировать меньшие платежи, сделанные в течение периода розыгрыша.

Типичные HELOC имеют 10-летний период использования, за которым следует 20-летний период погашения. Когда вы впервые открываете кредитную линию под залог собственного капитала, вы можете либо согласиться вносить обычные ежемесячные платежи на сумму, которую вы занимаете, либо вы можете платить только проценты. Если вы решите платить только проценты, у вас может быть очень низкий ежемесячный платеж в течение 10-летнего периода погашения, но как только начнется 20-летний период погашения, вы можете обнаружить, что ваши ежемесячные платежи резко увеличиваются, чтобы компенсировать меньшие платежи, сделанные в течение периода розыгрыша.

Как ссуды под залог недвижимости, так и HELOC облагаются множеством дополнительных комиссий, которых нет при других видах финансирования. Вот лишь пример некоторых дополнительных комиссий, которые вам, возможно, придется заплатить, если вы решите взять кредит под залог недвижимости или открыть кредитную линию под залог недвижимости.

Сборы за оценку

Сборы за подачу заявления

Гонорары адвоката

Сборы за поиск титула

Сборы за подготовку и подачу ипотечного кредита

Годовые сборы

Сборы за транзакции

401(k) кредит: 401k кредиты могут быть рискованным вариантом кредита, однако, если все сделано правильно, они принести много плюсов к столу. Например, обычно вы можете взять кредит 401k на срок до 5 лет, что не повлияет на ваш кредитный рейтинг. О кредите никогда не будет сообщено ни одному из бюро кредитных историй. Кроме того, процентные ставки могут быть намного ниже, чем у традиционных кредитов на консолидацию долга, и чаще всего любые проценты, выплачиваемые по кредиту, возвращаются на ваш счет 401k. По сути, вы платите себе за кредит. Хотя эти преимущества могут сделать кредит 401k довольно привлекательным, у кредита 401k есть много недостатков, а также некоторые причины, по которым вам следует использовать кредит 401k только в крайнем случае. Во-первых, в течение того времени, когда вы удалили средства со своего пенсионного счета 401k, эти деньги больше не приносят сложных процентов на ваши инвестиции. В зависимости от динамики рынков вы можете значительно повлиять на свои пенсионные сбережения, упустив большие возможности для заработка. Во-вторых, если вы не можете погасить кредит по какой-либо причине, вы можете подвергнуться штрафам за досрочное снятие и налоговым последствиям, поскольку причитающуюся сумму, возможно, придется добавить к вашему отчетному доходу за этот налоговый год.

Например, обычно вы можете взять кредит 401k на срок до 5 лет, что не повлияет на ваш кредитный рейтинг. О кредите никогда не будет сообщено ни одному из бюро кредитных историй. Кроме того, процентные ставки могут быть намного ниже, чем у традиционных кредитов на консолидацию долга, и чаще всего любые проценты, выплачиваемые по кредиту, возвращаются на ваш счет 401k. По сути, вы платите себе за кредит. Хотя эти преимущества могут сделать кредит 401k довольно привлекательным, у кредита 401k есть много недостатков, а также некоторые причины, по которым вам следует использовать кредит 401k только в крайнем случае. Во-первых, в течение того времени, когда вы удалили средства со своего пенсионного счета 401k, эти деньги больше не приносят сложных процентов на ваши инвестиции. В зависимости от динамики рынков вы можете значительно повлиять на свои пенсионные сбережения, упустив большие возможности для заработка. Во-вторых, если вы не можете погасить кредит по какой-либо причине, вы можете подвергнуться штрафам за досрочное снятие и налоговым последствиям, поскольку причитающуюся сумму, возможно, придется добавить к вашему отчетному доходу за этот налоговый год. Наконец, если ваш план 401k спонсируется работодателем, если вы потеряете или уволитесь с работы, вам, возможно, придется полностью погасить кредит. По этим причинам рекомендуется, чтобы кредит 401k не был вашим первым вариантом.

Наконец, если ваш план 401k спонсируется работодателем, если вы потеряете или уволитесь с работы, вам, возможно, придется полностью погасить кредит. По этим причинам рекомендуется, чтобы кредит 401k не был вашим первым вариантом.

План управления задолженностью: Планы управления задолженностью обычно представляют собой услугу, которую может предложить некоммерческое кредитное консультационное агентство. Планы управления долгом объединяют несколько долгов в один ежемесячный платеж по сниженной процентной ставке. Как правило, эти кредитные консультационные агентства и планы управления долгом доступны для потребителей, которые изо всех сил пытаются погасить свои долги, но они не имеют права на другие варианты. Планы управления задолженностью предусматривают фиксированные ежемесячные платежи, более низкие процентные ставки и не ухудшают вашу кредитную историю. Однако для того, чтобы зарегистрироваться в одном из этих планов, агентство кредитного консультирования может потребовать начальные взносы, ежемесячные платежи, и в среднем на погашение вашего долга может уйти от трех до пяти лет.

Ссуды на консолидацию долга: Ссуды на консолидацию долга — это тип личного кредита с фиксированной процентной ставкой и ежемесячными платежами, который предусматривает один большой авансовый платеж для каждого из ваших кредиторов. Некоторые кредиторы могут предложить отправить средства из кредита на консолидацию долга непосредственно вашим кредиторам от вашего имени, а некоторые кредиторы могут даже предоставить вам небольшую скидку при запросе этой услуги. Любые оставшиеся средства после полной выплаты кредиторам могут быть переведены на счет по вашему выбору. Некоторые из преимуществ кредита на консолидацию долга включают прямую выплату кредиторам, более низкую годовую процентную ставку для отличного кредита и фиксированные ежемесячные платежи. Некоторые из основных недостатков кредитов на консолидацию долга включают более высокие процентные ставки для заемщиков с плохой кредитной историей и возможность необходимости уплаты других сборов, таких как плата за выдачу кредита, штрафы за просрочку платежа и / или штраф за досрочное погашение. Однако процентные ставки и сборы в основном определяются вашим кредитным рейтингом и кредитором, с которым вы работаете.

Однако процентные ставки и сборы в основном определяются вашим кредитным рейтингом и кредитором, с которым вы работаете.

Как это называется, когда вы берете кредит, чтобы погасить долг?

Получение нового кредита для погашения долга называется консолидацией долга. Консолидация долга — это получение кредита с намерением использовать его для погашения нескольких долгов по различным кредитным счетам и замена нескольких ежемесячных платежей с различными процентными ставками одним ежемесячным платежом с более выгодной процентной ставкой и / или ежемесячным платежом. Кредит на консолидацию долга — это разумный способ организовать свои финансы и добиться реального прогресса в погашении долгов и восстановлении кредитного рейтинга.

Влияют ли кредиты на выплату кредита?

В долгосрочной перспективе кредиты на выплату чаще всего не вредят кредитоспособности, а вместо этого помогают улучшить кредитный рейтинг. Однако в краткосрочной перспективе каждый раз, когда вы берете новую кредитную линию, вы, скорее всего, увидите небольшое снижение вашего кредитного рейтинга. Причины этого падения включают новый жесткий запрос на ваш кредитный отчет и увеличение вашего общего долга. Каждый раз, когда кредитор или компания, выпускающая кредитные карты, обрабатывает заявку на новую кредитную линию, может быть проведена тщательная проверка кредитоспособности, чтобы подробно изучить всю вашу кредитную историю, прежде чем одобрить или отклонить ваш запрос. Это отличается от мягкой проверки кредитоспособности, которую многие кредиторы используют для предварительной квалификации потенциального заемщика для новой кредитной линии. Мягкие проверки кредитоспособности никак не влияют на ваш кредит. Второй способ, которым может уменьшиться ваш кредитный рейтинг, связан с увеличением вашего общего долга.

Причины этого падения включают новый жесткий запрос на ваш кредитный отчет и увеличение вашего общего долга. Каждый раз, когда кредитор или компания, выпускающая кредитные карты, обрабатывает заявку на новую кредитную линию, может быть проведена тщательная проверка кредитоспособности, чтобы подробно изучить всю вашу кредитную историю, прежде чем одобрить или отклонить ваш запрос. Это отличается от мягкой проверки кредитоспособности, которую многие кредиторы используют для предварительной квалификации потенциального заемщика для новой кредитной линии. Мягкие проверки кредитоспособности никак не влияют на ваш кредит. Второй способ, которым может уменьшиться ваш кредитный рейтинг, связан с увеличением вашего общего долга.

Однако, если вы получите ссуду консолидации долга для точной суммы вашего существующего долга, то вы можете не увидеть падение в вашем кредитном рейтинге. Но если вы возьмете ссуду на консолидацию долга, чтобы погасить все свои существующие долги, и попросите немного больше, чтобы покрыть покупку или профинансировать потенциальный небольшой проект, вы можете увидеть снижение своего кредитного рейтинга. При этом, когда вы начнете вносить ежемесячные платежи, вы будете выплачивать свой общий долг и улучшать историю платежей. Общая задолженность и история платежей составляют около 65% вашего кредитного рейтинга. Таким образом, любой прогресс в этих двух областях может оказать существенное влияние на ваш кредитный рейтинг.

При этом, когда вы начнете вносить ежемесячные платежи, вы будете выплачивать свой общий долг и улучшать историю платежей. Общая задолженность и история платежей составляют около 65% вашего кредитного рейтинга. Таким образом, любой прогресс в этих двух областях может оказать существенное влияние на ваш кредитный рейтинг.

Могу ли я получить кредит, чтобы погасить другой?

Да, использование одного кредита для погашения другого может быть сделано в качестве формы рефинансирования. Некоторые кредиторы даже специализируются на рефинансировании текущих личных кредитов. Почему вы хотите использовать один кредит, чтобы погасить другой? Один сценарий, который может продемонстрировать, насколько выгодным может быть погашение одного кредита другим, — это если вы когда-то брали личный кредит, когда у вас гораздо более низкий кредитный рейтинг, и в настоящее время вы заблокированы с более высоким APR. Если вы можете претендовать на новый личный кредит с гораздо более низкой процентной ставкой, то это может сэкономить вам деньги, чтобы обменять один кредит на другой.

Должен ли я взять кредит, чтобы погасить долг?

Есть много причин, по которым вы можете извлечь выгоду из получения кредита на консолидацию долга для погашения существующего долга. Во-первых, кредит консолидации задолженности, даже если это не сэкономит вам кучу денег в конце концов, это может упростить ваши финансы. Наличие нескольких ежемесячных платежей с разными сроками оплаты и разными годовыми процентными ставками, распределенными по нескольким кредитным счетам, может сбивать с толку.

Кредит на консолидацию долга позволяет объединить все эти различные ежемесячные платежи в один простой ежемесячный платеж с более выгодной процентной ставкой и условиями. Во-вторых, ссуда на консолидацию долга может сэкономить вам деньги, погасив долг с высокими процентами, такими как кредитные карты или кредиты с высокими процентами, и заменив его долгом с более низкой процентной ставкой.

Наконец, новый кредит консолидации долга позволяет вам создать идеальный ежемесячный платеж в зависимости от того, как долго период погашения кредита вы и кредитор договорились. Если вы ищете более низкий ежемесячный платеж, наличие кредита консолидации долга, который распространяется на несколько лет, может высвободить немного денег в вашем ежемесячном бюджете, которые можно было бы применить к пенсионному счету или сбережениям. Или, если вы недавно получили повышение или значительное повышение, вы можете выбрать более короткий период погашения кредита с более высокими ежемесячными платежами, чтобы платить меньше процентов и погасить долг раньше.

Если вы ищете более низкий ежемесячный платеж, наличие кредита консолидации долга, который распространяется на несколько лет, может высвободить немного денег в вашем ежемесячном бюджете, которые можно было бы применить к пенсионному счету или сбережениям. Или, если вы недавно получили повышение или значительное повышение, вы можете выбрать более короткий период погашения кредита с более высокими ежемесячными платежами, чтобы платить меньше процентов и погасить долг раньше.

Прежде чем брать кредит на консолидацию долга, вам следует ознакомиться с условиями кредита, чтобы убедиться, что с вас не будут взиматься высокие комиссии, которые могут сделать кредит более дорогим, чем вы думаете.

Как получить кредит для погашения долга?

Есть несколько вариантов кредита, которые можно использовать для погашения долга. Первый и наиболее очевидный вариант — подать заявку и получить ссуду консолидации личного долга. Чтобы получить кредит консолидации долга, вы должны определить учетные записи, которые вы хотите консолидировать. Затем вы должны суммировать их балансы, чтобы определить, сколько вам нужно занять. Затем вам нужно сравнить предложения кредита на консолидацию долга. Важно убедиться, что кредит на консолидацию долга имеет более низкую стоимость кредита, чем ваши существующие кредитные линии. Если ссуда консолидации долга имеет финансовый смысл, и вы можете позволить себе ежемесячный платеж, вам нужно будет завершить процесс утверждения с кредитором. Некоторые кредиторы могут предлагать прямые платежи кредиторам, чтобы значительно упростить консолидацию долга. В Acorn Finance вы можете делать покупки по кредитам на консолидацию долга от ведущих национальных кредиторов, не влияя на свой кредитный рейтинг.

Затем вы должны суммировать их балансы, чтобы определить, сколько вам нужно занять. Затем вам нужно сравнить предложения кредита на консолидацию долга. Важно убедиться, что кредит на консолидацию долга имеет более низкую стоимость кредита, чем ваши существующие кредитные линии. Если ссуда консолидации долга имеет финансовый смысл, и вы можете позволить себе ежемесячный платеж, вам нужно будет завершить процесс утверждения с кредитором. Некоторые кредиторы могут предлагать прямые платежи кредиторам, чтобы значительно упростить консолидацию долга. В Acorn Finance вы можете делать покупки по кредитам на консолидацию долга от ведущих национальных кредиторов, не влияя на свой кредитный рейтинг.

Если вы ищете кредит, чтобы погасить свой долг, и вы не хотите брать личный кредит консолидации долга, есть еще несколько других вариантов, которые вы можете рассмотреть. Если у вас есть как минимум 20% собственного капитала, встроенного в ваш дом, и у вас еще нет второго ипотечного кредита, вы можете рассмотреть возможность получения кредита под залог дома или кредитной линии под залог дома для погашения вашего долга. Часто ссуды под залог собственного капитала и HEOC предоставляются с более низкими процентными ставками, чем ссуды на консолидацию личного долга. Кроме того, может быть легче претендовать на получение кредита собственного капитала, чем кредит консолидации долга, если у вас плохой кредит. Основная причина этого заключается в том, что вы собираетесь использовать свой дом в качестве залога для обеспечения кредита. Если по какой-либо причине вы не можете выплатить кредит и не выполняете обязательства, вы рискуете потерять свой дом, когда кредитор продаст ваш дом, чтобы погасить ваш долг.

Часто ссуды под залог собственного капитала и HEOC предоставляются с более низкими процентными ставками, чем ссуды на консолидацию личного долга. Кроме того, может быть легче претендовать на получение кредита собственного капитала, чем кредит консолидации долга, если у вас плохой кредит. Основная причина этого заключается в том, что вы собираетесь использовать свой дом в качестве залога для обеспечения кредита. Если по какой-либо причине вы не можете выплатить кредит и не выполняете обязательства, вы рискуете потерять свой дом, когда кредитор продаст ваш дом, чтобы погасить ваш долг.

Если у вас есть только задолженность по кредитной карте, которую вы хотите консолидировать, вы всегда можете рассмотреть возможность подачи заявки на новую кредитную карту и перевода всех остатков по старой кредитной карте на новую кредитную карту. Если у вас хороший или отличный кредит, вы можете претендовать на новую кредитную карту с рекламным периодом 0% годовых. Возможно, вам придется заплатить некоторую комиссию за перевод баланса в процессе, однако вы потенциально можете сэкономить много денег на выплате процентов, если сможете погасить весь баланс до окончания рекламного периода.

Можно ли использовать ипотечный кредит для погашения долга?

Хотя вы не можете использовать традиционную ипотеку для погашения долга, вы можете взять кредит под залог своего дома, чтобы получить кредит, который можно использовать для консолидации долга. Некоторыми из наиболее распространенных вариантов для этого будет ссуда собственного капитала или кредитная линия собственного капитала. Кредиты под залог жилья и HEOC имеют много преимуществ, которыми вы можете воспользоваться, если решите использовать свой дом для погашения долга. Во-первых, как кредиты под залог собственного капитала, так и HEOC, скорее всего, обычно имеют гораздо более низкие процентные ставки, чем кредиты на консолидацию личного долга. Например, средние ставки по кредитам под залог жилья по состоянию на январь 2022 года колеблются от 3,25% до 7,9%.4%.

10-летний фиксированный кредит под залог дома имеет среднюю ставку от 3,5% до 7,94%, 15-летний кредит — от 3,75% до 8,04%, а HELOC — от 1,99% до 7,24%. Когда вы сравните это с процентными ставками от 6% до 36%, которые идут с кредитом на консолидацию личного долга, есть вероятность, что вы можете получить гораздо более выгодную процентную ставку по ипотечному кредиту. Недостатком является то, что вы используете свой дом в качестве залога, а это означает, что вы можете потерять свой дом, если не выплатите кредит.

Когда вы сравните это с процентными ставками от 6% до 36%, которые идут с кредитом на консолидацию личного долга, есть вероятность, что вы можете получить гораздо более выгодную процентную ставку по ипотечному кредиту. Недостатком является то, что вы используете свой дом в качестве залога, а это означает, что вы можете потерять свой дом, если не выплатите кредит.

Должен ли я взять кредит 401k, чтобы погасить долг?

Использование кредита 401k может быть хорошим вариантом для некоторых заемщиков, желающих консолидировать долг, однако это может быть не лучший первый выбор. Если у вас есть доступ к другим методам консолидации долга, вы можете использовать их в первую очередь. Основная причина этого заключается в том, что каждый раз, когда вы снимаете деньги со своего пенсионного счета 401k, вы рискуете упустить огромную прибыль и уменьшить свои пенсионные сбережения. Кроме того, если вы задержите свои платежи и в конечном итоге не сможете выплатить кредит, вы можете подвергнуться штрафам за досрочное снятие средств и подоходному налогу. Однако, если у вас плохой кредит, кредит 401k может быть хорошей идеей, поскольку вам не нужна проверка кредитоспособности для доступа к средствам, а получение кредита под ваш 401k не влияет на ваш кредитный рейтинг.

Однако, если у вас плохой кредит, кредит 401k может быть хорошей идеей, поскольку вам не нужна проверка кредитоспособности для доступа к средствам, а получение кредита под ваш 401k не влияет на ваш кредитный рейтинг.

Подходит ли потребительский кредит для погашения долга по кредитной карте?

Да, персональные кредиты могут быть хорошим способом погасить задолженность по кредитной карте и одновременно увеличить свой кредит. Кредиты консолидации задолженности часто просто личные кредиты. Кредитные карты, как правило, имеют более высокие процентные ставки, и у них нет установленной даты погашения. Если вы продолжаете вносить только минимальный платеж каждый месяц, вы можете, так сказать, крутить шины, и вам могут потребоваться годы, чтобы полностью погасить остаток по кредитной карте. Если у вас есть несколько кредитных карт, то сумма денег, которую вы тратите на выплату процентов без установленной даты выплаты, может со временем составить сотни или тысячи долларов.

Когда вы берете личный кредит, чтобы погасить кредитные карты, вы делаете три вещи.