Как взять кредит без кредитной истории: способы получения займа с нулевой кредитной историей

Для жизни

Малому бизнесу

Прежде чем одобрить выдачу кредита, банк должен убедиться в надежности заемщика и в том, что он сможет вернуть занятые средства вовремя. Банки применяют скоринг — методологию оценки благонадежности заемщика, которая опирается на данные кредитной истории в том числе. Но что делать, если клиент еще никогда не брал кредитов и его кредитная история остается пустой. Разбираемся, можно ли получить кредит без кредитной истории, и как в таком случае доказать банку свою благонадежность.

Оформить кредит

Что такое кредитная история и зачем она нужна

Кредитная история (КИ) — это досье, в котором собрана информация обо всех взаимоотношениях физлица и его кредиторов. В ней хранятся данные о том, сколько одобренных заявок было у человека и сколько раз банки ему отказывали, о суммах и сроках каждого займа, а также о

В ней хранятся данные о том, сколько одобренных заявок было у человека и сколько раз банки ему отказывали, о суммах и сроках каждого займа, а также о

том, насколько аккуратно и своевременно он погашал задолженность. Эта информация помогает банку оценить надежность клиента, чтобы понять, стоит ли выдавать тому очередной кредит.

Если заемщик вовремя вносит ежемесячные платежи, не допускает просрочек, у него нет пеней, штрафов и задолженностей — то его кредитная история будет считаться хорошей. Если же он не выполняет свои обязательства, задерживает выплаты или вовсе отказывается возвращать долг — то его история будет считаться плохой, и это значительно понизит его шансы на получение следующих кредитов.

Однако на качество кредитной истории и на рейтинг каждого заемщика влияют не только кредиты, но и, к примеру, неоплаченные штрафы за нарушение ПДД, задолженности по квартплате или выплате алиментов, а также любые другие непогашенные обязательства. Иными словами, даже если человек никогда не брал займов, но при этом имеет неоплаченные штрафы или любые задолженности, у него сформируется кредитная история, которая будет отрицательной.

Иными словами, даже если человек никогда не брал займов, но при этом имеет неоплаченные штрафы или любые задолженности, у него сформируется кредитная история, которая будет отрицательной.

Как самому узнать свою КИ

Хранением КИ граждан России занимаются специализированные бюро кредитных услуг (БКИ). Узнать у них свою историю можно несколькими способами.

- Заказать на Госуслугах перечень бюро кредитных историй (БКИ), в которых хранится ваша кредитная история, зарегистрироваться на сайте нужного бюро и отправить заявку на получение своей КИ. Отчет отобразится в личном кабинете, а при необходимости можно будет заказать его отправку на свою электронную почту.

- Заказать список своих БКИ через сайт Центробанка РФ, а далее аналогично предыдущему пункту — зарегистрироваться на сайте БКИ и запросить отчет о своем кредитном рейтинге.

Для оформления заявки на сайте ЦБ понадобится узнать свой код субъекта, который формируется при заключении договора на кредит. Если вы никогда еще не оформляли такой договор, то код нужно будет сформировать самостоятельно: для этого достаточно написать заявление в любом банке или БКИ.v

Для оформления заявки на сайте ЦБ понадобится узнать свой код субъекта, который формируется при заключении договора на кредит. Если вы никогда еще не оформляли такой договор, то код нужно будет сформировать самостоятельно: для этого достаточно написать заявление в любом банке или БКИ.v - Обратиться к посредникам, которые за плату сами найдут всю необходимую информацию и предоставят ее вам в форме отчета. Посредниками могут быть банки, брокеры, агрегаторы финансовых услуг и микрофинансовые организации (МФО).

Для оформления заявки на сайте ЦБ понадобится узнать свой код субъекта, который формируется при заключении договора на кредит. Если вы никогда еще не оформляли такой договор, то код нужно будет сформировать самостоятельно: для этого достаточно написать заявление в любом банке или БКИ.v

Для оформления заявки на сайте ЦБ понадобится узнать свой код субъекта, который формируется при заключении договора на кредит. Если вы никогда еще не оформляли такой договор, то код нужно будет сформировать самостоятельно: для этого достаточно написать заявление в любом банке или БКИ.vУ каждого гражданина России есть право запросить свою КИ через Госуслуги или Центробанк дважды в год бесплатно, все последующие обращения будут платными. Запрос через посредников будет платным всегда.

Получить сведения о своей кредитной истории можно через запрос кредитного рейтинга. Персональный кредитный рейтинг — оценка качества КИ клиента в баллах, сравнимая по методологии с банковским скорингом. Чем выше балл, тем лучше. Если история нулевая — рейтинг не отобразится.

Если история нулевая — рейтинг не отобразится.

Рейтинг предоставляют БКИ и банки. Например, в Райффайзен Банке клиенты могут узнать свой кредитный рейтинг без обращения в БКИ, число проверок не ограничено, бесплатный доступ представляется один раз в месяц.

В каких случаях у человека может не быть КИ

Чаще всего кредитная история отсутствует у молодых граждан, которые только начинают пользоваться банковскими продуктами, или у тех людей, кто просто никогда не брал кредиты. Если при этом человек не является злостным должником и не имеет неоплаченных штрафов, то его КИ будет пустой или нулевой.

Другая причина отсутствия этой информации связана с тем, что БКИ хранят такие данные только ограниченное время — в течение 10 лет. С января 2022 года этот срок сократиться до 7 лет. На сегодня, если человек брал кредиты больше десяти лет назад, по истечению срока давности эта информация может просто не отобразиться, и банк будет считать КИ такого человека нулевой.

Также КИ заемщика может не быть отражена в архивах БКИ, если все его займы были оформлены до 2014 года. Дело в том, что до этой даты клиенты могли запретить банку передавать данные о них в БКИ, поэтому в таком случае их кредитная история могла просто не сформироваться из-за недостатка информации о ней. Однако после 2014 года государство обязало банки передавать данные своих заемщиков в БКИ даже без их разрешения.

Как относятся банки к отсутствию КИ и почему не одобряют кредит без кредитной истории

Для банков полное отсутствие у клиента кредитной истории является скорее минусом, поскольку в этом случае они не могут проверить финансовую дисциплину заемщика и его умение распоряжаться заемными средствами. Тем не менее, отсутствие КИ не так часто становится единственной причиной для отказа. Отрицательное решение обычно выносится по совокупности факторов, включая отсутствие официального трудоустройства или стабильного дохода, частые смены места работы, невозможность привлечь поручителей или отсутствие имущества для залога. Большинство банков не стремится одобрять займы для подобных клиентов, поскольку они не хотят рисковать своими деньгами — ведь в таком случае они не могут гарантировать, что эти деньги им вернут.

Большинство банков не стремится одобрять займы для подобных клиентов, поскольку они не хотят рисковать своими деньгами — ведь в таком случае они не могут гарантировать, что эти деньги им вернут.

Как все же получить кредит без КИ — способы и условия

Для подтверждения благонадёжности клиента банки запрашивают другие сведения. Они указан в заявках на кредит и вы заполняете их самостоятельно при обращении. Это справки с работы, подтверждающие официальное трудоустройство, уровень дохода и стаж; поручительства родственников или знакомых; возможность предоставить какое-либо имущество в качестве залога. Даже при нулевой истории, но стабильном доходе и постоянном месте работы у вас хорошие шансы на получение кредита.

Основной способ быстро сформировать кредитную историю с нуля — это открыть кредитную карту, регулярно ей пользоваться и вовремя закрывать долг, не допуская просрочек. Условия выдачи кредитных карт обычно мягче, чем у полноценных кредитов, поэтому карту могут одобрить даже тем, у кого полностью отсутствует история взаимодействия с кредиторами. А при постоянном и аккуратном использовании карты хорошая кредитная история будет формироваться сама собой.

Условия выдачи кредитных карт обычно мягче, чем у полноценных кредитов, поэтому карту могут одобрить даже тем, у кого полностью отсутствует история взаимодействия с кредиторами. А при постоянном и аккуратном использовании карты хорошая кредитная история будет формироваться сама собой.

Еще один способ — это оформить небольшой кредит на какой-либо товар: бытовую технику, телефон или предмет одежды. Такой заем подразумевает небольшие ежемесячные платежи, которые можно погашать вовремя даже при небольшом доходе. При своевременном закрытии такого долга у вас уже будет положительная КИ — а значит, шансы в следующий раз получить одобрение на значительную сумму будут выше.

Кредитной историей называют информацию о взаимодействиях конкретного человека с его кредиторами. В нее входят данные обо всех кредитах, просрочках, задолженностях и штрафах. Если человек никогда не брал займов и не имеет непогашенных задолженностей, то его кредитная история считается нулевой, что может затруднить получение первого займа.

Чтобы взять кредит без КИ необходимо предоставить подтверждение своей платежеспособности — справки о доходах, сведения о месте работы, имуществе, заемщике или поручителях.

Сформировать историю можно самостоятельно: оформить кредитную карту, рассрочку на товары в магазине или взять небольшой потребительский кредит.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

LinkList.P» color=»brand-primary»>Информация о процентных ставках по договорам банковского вклада с физическими лицами

LinkList.P» color=»brand-primary»>Информация о процентных ставках по договорам банковского вклада с физическими лицамиКодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

RowList.P» color=»seattle100″>© 2003 – 2022 АО «Райффайзенбанк».

RowList.P» color=»seattle100″>© 2003 – 2022 АО «Райффайзенбанк».Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

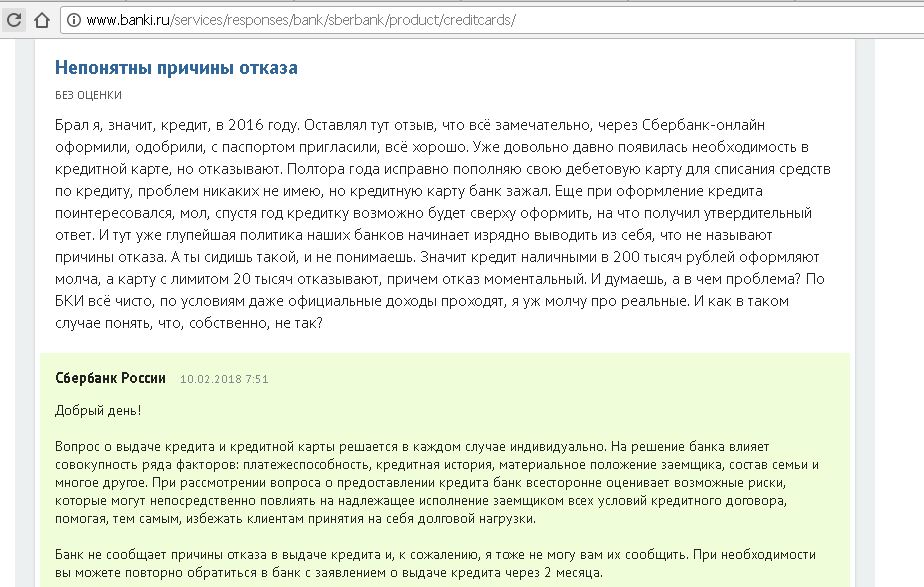

Отказ в получении кредита в банке: как узнать причину

Правильное использование таких инструментов, как Персональный кредитный рейтинг и кредитная история, помогут увеличить шансы на получение кредита.

Где можно узнать причину отказа банка в кредите?

По закону банки не обязаны сообщать потенциальному клиенту причины отказа в кредите. Но с 1 марта 2015 года их обязали записывать эти причины в кредитную историю заемщика. Запросив кредитный отчет, можно узнать, почему банк не выдал заем, и попытаться улучшить качество истории. Кроме того, можно поискать альтернативные способы решения проблемы. В соответствии с законом 218-ФЗ причины банковских отказов по заявке на кредит помещаются в информационной части кредитной истории.

Как узнать причину отказа в кредите самому заемщику?

Все просто: в соответствии с законом «О кредитных историях» причины банковских отказов по заявке на кредит помещаются в информационной части кредитной истории. Любой заемщик после неудачного обращения может запросить свою историю (дважды в год это можно делать бесплатно), чтобы знать, как банк аргументировал свое решение.

Узнав причину отказа, уже можно определить дальнейшие действия и целенаправленно работать над улучшением анкетных характеристик и кредитной истории, чтобы через некоторое время повторить попытку.

Какие причины указывают банки при отказе в кредите?

Алексей Волков, директор по маркетингу Национального бюро кредитных историй, в интервью сайту vsezaimyonline.ru:

Основными пользователями кредитных историй являются кредиторы (банки, микрофинансовые компании и т. д.). Поэтому кредитные истории заемщиков в НБКИ они запрашивают прежде всего для определения кредитного риска при рассмотрении кредитной заявки того или иного гражданина. При этом основанием для предоставления кредитору кредитной истории гражданина является согласие на это самого гражданина, данное в форме, предусмотренной с законом 218-ФЗ «О кредитных историях».

Список возможных оснований отрицательного решения рассмотрения кредитной заявки определен Банком России.

Наиболее часто, примерно в половине случаев, банк указывает кредитную политику заимодавца (то есть банка).

В этом случае узнать какие-то подробности нельзя. Возможно, банк кредитует людей только с высшим и средним специальным образованием, проживающих в собственной квартире, а у вас только средняя школа и съемное жилье. Формулировка максимально размыта, и заемщику в этом случае можно посоветовать обратиться в другую кредитную организацию, потому что этот пункт означает невозможность получить кредит в этом банке из-за часто неустранимых причин.

Возможно, банк кредитует людей только с высшим и средним специальным образованием, проживающих в собственной квартире, а у вас только средняя школа и съемное жилье. Формулировка максимально размыта, и заемщику в этом случае можно посоветовать обратиться в другую кредитную организацию, потому что этот пункт означает невозможность получить кредит в этом банке из-за часто неустранимых причин.

Кроме собственной кредитной политики, частыми причинами отказа физическим лицам в кредите являются:

- Плохая кредитная история. Почти такая же частая причина отказа, как кредитная политика банка. Но здесь заемщик может улучшить качество кредитной истории, аккуратно обслуживая имеющиеся кредиты. Главное – не допускать просрочки и соблюдать график. Некоторые заемщики специально для этих целей открывают кредитную карту, чтобы пользоваться грейс-периодом и не переплачивать за рост Персонального кредитного рейтинга.

- Недостоверные сведения, подаваемые заемщиком. Еще одна, хоть и не такая частая причина. Что такое недостоверные сведения, всем понятно. Как правило, любая ошибка в анкете может стать причиной негативного отношения, поэтому следует внимательно относиться к заполнению бумаг.

- Чрезмерная долговая нагрузка. Четвертая причина отказов в кредитах. Она указывается, если возникают сомнения, что доходы заемщика достаточны, чтобы обслуживать кредит и при этом поддерживать привычный образ жизни. Еще недавно банки самостоятельно могли определять, какие доходы достаточны для того, чтобы удовлетворить заявку на кредит. Но с 2019 года Банк России начал рассчитывать показатель долговой нагрузки (ПДН) для заемщика, определив, что если совокупные ежемесячные выплаты по всем обязательствам, включая новый кредит, превысят 50% дохода, риск невозврата сильно повышается. И банк должен будет создавать дополнительные резервы. Или – отказать в кредите.

- Подозрительное поведение заемщика при подаче заявки. Отказ в получении кредита может быть связан со странным поведением человека.

- Отсутствие официального трудоустройства. Человек, работающий неофициально, не может достоверно подтвердить собственный доход, поэтому банк лишен возможности правильно оценить его платежеспособность. Это делает слишком высоким риск невозврата. Потому большинство организаций стремится не иметь дела с заемщиками, не имеющими справки по форме 2-НДФЛ.

- Недавний отказ. Банки изучают кредитную историю претендента, где в том числе отображаются все его предыдущие заявки в других банках и МФО. Если оказывается, что не так давно человек получил отказ – это повод насторожиться. Особенно плохо влияет на кредитную историю большое количество неудовлетворенных заявок. Это может вызвать подозрение, что от вашего имени пытаются действовать мошенники. Потому, кстати, не рекомендуется отправлять сразу несколько заявок в разные кредитные организации.

- Несоответствие требованиям банка. Если вы все еще думаете, как узнать причину отказа в кредите, а предыдущие пункты для вас неактуальны – просмотрите кредитную историю. Скорее всего, причина лежит в несоответствии каким-либо внутренним требованиям банка. Например, там могут не выдавать кредиты представителям определенных профессий, в одной из которых вы как раз заняты. Или кредит выдают с 25 лет, а вам только 23.

Еще одна, хоть и не такая частая причина. Что такое недостоверные сведения, всем понятно. Как правило, любая ошибка в анкете может стать причиной негативного отношения, поэтому следует внимательно относиться к заполнению бумаг.

Еще одна, хоть и не такая частая причина. Что такое недостоверные сведения, всем понятно. Как правило, любая ошибка в анкете может стать причиной негативного отношения, поэтому следует внимательно относиться к заполнению бумаг.

Это может вызвать подозрение, что от вашего имени пытаются действовать мошенники. Потому, кстати, не рекомендуется отправлять сразу несколько заявок в разные кредитные организации.

Это может вызвать подозрение, что от вашего имени пытаются действовать мошенники. Потому, кстати, не рекомендуется отправлять сразу несколько заявок в разные кредитные организации.Влияние кредитных каникул на отказ в кредите

Это относительно новый повод для отказа, который стал актуальным сравнительно недавно. Кредитные каникулы – это услуга, позволяющая отложить или уменьшить выплаты по кредитам из-за ухудшения материального положения. Она призвана уменьшить финансовую нагрузку должника, дать время для восстановления платежеспособности.

Закон определяет, что кредитные каникулы не влияют на качество кредитной истории и не снижают Персональный кредитный рейтинг. Однако если в ходе кредитных каникул человек обратится в банк (независимо, в тот же, где брал каникулы или другой), то он с высокой вероятностью получит отказ. Потому что нельзя, с одной стороны, просить каникулы на основании резкого (не менее чем на 30%) падения доходов, а с другой – убеждать нового кредитора, что твоих доходов хватит еще на один кредит. Потому что, несмотря на то что каникулы не влияют на качество кредитной истории, соответствующая запись в ней есть и скрыть ее не получится.

Как принимается решение по кредитованию физлица?

В банках, привыкших работать с множеством неизвестных претендентов на кредит, есть скоринг-системы. Так называют программы, которые по анкетным данным потенциального клиента и его кредитной истории при помощи математических моделей прогнозируют поведение заемщика по обслуживанию кредита и дают ответ на вопрос, насколько высока вероятность погашения долга в установленные сроки. Если риски небольшие, скоринг-система дает рекомендацию по кредитованию. Если нет, заемщик кредит не получает. В спорных случаях возможно участие сотрудников банка, которые смотрят на дополнительные факторы и принимают окончательное решение.

Если риски небольшие, скоринг-система дает рекомендацию по кредитованию. Если нет, заемщик кредит не получает. В спорных случаях возможно участие сотрудников банка, которые смотрят на дополнительные факторы и принимают окончательное решение.

Вам также может быть интересно: Как узнать кредитную историю через интернет

На что обратить внимание при запросе кредитной истории?

В том случае, если банк указал в качестве причины отказа плохую кредитную историю, можно попытаться ее улучшить. Но перед этим обязательно проверьте, все ли записи кредитного отчета корректны и соответствуют действительности.

Не исключено, что отказ в кредите вызван недостоверными сведениями в результате действий мошенников. Это могло произойти, если ваши документы или паспортные данные попали в третьи руки и их использовали для получения кредита, о котором вы ничего не подозреваете. В этом случае надо обратиться к кредитору, выдавшему такой заем, чтобы он аннулировал запись в кредитной истории и снял с вас требования. Трудностей с исправлением такого рода ошибок быть не должно.

Трудностей с исправлением такого рода ошибок быть не должно.

Если все записи в кредитной истории сделаны корректно, можно попытаться ее улучшить.

Как понять, что у вас хорошая кредитная история?

Качество кредитной истории оценивается Персональным кредитным рейтингом (ПКР). Это инструмент, который при помощи математической модели оценивает все записи вашей истории и выставляет заемщику оценку в баллах от 1 до 999.

Для удобства самостоятельной оценки НБКИ ввело четыре цветовых индикатора качества, за каждым из которых будет закреплен определенный диапазон рейтинговой шкалы. Красный цвет (от 1 до 149 баллов) означает низкое качество кредитоспособности, желтый (от 150 до 593 баллов) – среднее качество, светло-зеленый (от 594 до 903 баллов) – высокое, а ярко-зеленый (от 904 до 999 баллов) – очень высокое качество кредитоспособности.

При помощи рейтинга любой заемщик может не только оценить качество своей кредитной истории, но и следить за ее изменением, которое будет фиксироваться рейтингом.

Важно, что ПКР может быть запрошен бесплатно неограниченное количество раз, то есть следить за состоянием своей кредитной истории можно в режиме реального времени.

Как повысить Персональный кредитный рейтинг?

Как правило, история ухудшается из-за того, что при обслуживании кредитов человек не соблюдал график платежей и допускал просрочки. Эти записи удалить нельзя, однако снизить их негативное воздействие можно, если соблюдать финансовую дисциплину при дальнейшем обслуживании кредита.

- Если активных кредитов у заемщика нет, для повышения рейтинга можно привлечь небольшой заем или оформить кредитную карту. Главное условие при этом – строго в соответствии с договором обслуживать эти кредиты, выплачивая долг. После каждого платежа вы сами сможете следить, как растет Персональный кредитный рейтинг, увеличивая ваши шансы на получение крупного кредита на выгодных условиях.

Может оказаться, что заемщику отказывают в кредите не потому, что у него недостаточно хорошая кредитная история, а из-за ее отсутствия.

- Если человек раньше не брал кредиты и обращается за ними впервые, то истории у него и не может быть. В этом случае можно посоветовать ту же стратегию, что при улучшении кредитной истории. То есть лучше сразу не претендовать на крупную сумму (например, ипотеку или автокредит), а запросить небольшой потребительский кредит или оформить кредитную карту. После того как такой заем будет погашен в полном соответствии с условиями договора, у вас сформируется хорошая кредитная история, и вероятность отказа в выдаче более крупного кредита существенно уменьшится.

Кредит Отказано? Узнайте, почему [Общие причины отказа]

Если вам отказали в выдаче личного займа, не паникуйте и постарайтесь не волноваться. Столкновение с нехваткой наличных средств пугает, а отказ в выдаче кредита может показаться личным отказом. Но правда в том, что это происходит со многими людьми.

Первое, что нужно знать, это то, что отказ в выдаче кредита не делает вас личностью. Кредиторы должны установить минимальные требования для всех утверждений кредита. Если вы случайно не соответствуете этим требованиям, вам может быть отказано. Это не значит, что вы не умеете обращаться с деньгами или финансово ответственны. Это просто означает, что вам нужно внести некоторые финансовые коррективы, чтобы соответствовать их порогу.

Кредиторы должны установить минимальные требования для всех утверждений кредита. Если вы случайно не соответствуете этим требованиям, вам может быть отказано. Это не значит, что вы не умеете обращаться с деньгами или финансово ответственны. Это просто означает, что вам нужно внести некоторые финансовые коррективы, чтобы соответствовать их порогу.

И то, что на этот раз ваша заявка на получение кредита была отклонена, не означает, что это ваш последний шанс. На самом деле, вы можете многое сделать, чтобы повысить свои шансы на одобрение.

В этой статье

- 6 Общие причины отклонения личного кредита

- 6 Действия, которые необходимо предпринять в случае отказа от личного кредита

- Совет от членов LendingClub

- FAQS

6 Общие личные причина.

Когда речь идет о любом кредите — ипотеке, студенческом кредите или личном кредите — кредитная история является фактором номер один, который учитывают кредиторы. Ваша кредитная история — это основной способ, с помощью которого кредиторы оценивают вероятность того, что вы погасите (или погасите) кредит. Если у вас были кредитные проблемы в прошлом (например, просроченные счета, взыскание долгов, банкротство), ваш кредитный рейтинг может не соответствовать минимальным требованиям кредитора.

Если у вас были кредитные проблемы в прошлом (например, просроченные счета, взыскание долгов, банкротство), ваш кредитный рейтинг может не соответствовать минимальным требованиям кредитора.

Вы можете бесплатно заказать свои кредитные отчеты через AnnualCreditReport.com, чтобы узнать, что можно улучшить, чтобы улучшить свой кредитный рейтинг.

2. Высокое отношение долга к доходу

Даже если с вашей кредитной историей все в порядке и вы своевременно вносили все ежемесячные платежи, вам может быть отказано в выдаче кредита, если соотношение долга к доходу (сумма всех ваших долгов, разделенных на ваш ежемесячный доход) слишком высока. Как правило, низкий DTI (менее 40%) сигнализирует кредиторам о здоровом балансе долга и дохода.

Чтобы рассчитать отношение долга к доходу, сложите все свои текущие долги, включая кредитные карты, автокредиты и студенческие кредиты — и разделите на свой доход. Если ваш DTI слишком высок, погашение долга снижает коэффициент использования вашего кредита и улучшает соотношение долга к доходу, увеличивая ваши шансы на одобрение.

3. Нестабильная история занятости

Кредиторы обычно хотят видеть, что любой доход, указанный в вашем заявлении, был постоянным, поэтому они могут предположить, что он останется таким и в будущем. Это означает, что если у вас есть разные платежные квитанции, вы недавно сменили работу (за последние 60 дней) или работаете фрилансером у нескольких работодателей, это может вызвать затруднения при расчете вашего дохода.

Если ваш доход колеблется из-за того, что вы работаете не по найму или выполняете сезонную работу, это не означает, что ваша заявка всегда будет отклонена. Хотя ваши зарплаты могут быть непостоянными или предсказуемыми, некоторые кредиторы могут захотеть просмотреть ваши прошлые налоговые декларации, чтобы сравнить ваш доход за более длительный период времени.

4. Несоблюдение требований к минимальному доходу

Наряду со стабильным доходом кредиторы ищут подтверждение дохода, чтобы убедиться, что вы способны погасить задолженность. Если ваш доход ниже порога кредитора, вам могут отказать или предложить кредит на меньшую сумму.

Если ваш доход ниже порога кредитора, вам могут отказать или предложить кредит на меньшую сумму.

Убедитесь, что вы указали все формы дохода в своем следующем заявлении, включая любой доход от подработок, инвестиционных счетов или выплат алиментов.

5. Несоответствие цели кредита

Персональные кредиты обеспечивают большую гибкость в том, как вы можете использовать средства. Однако некоторые кредиторы могут запретить вам использовать их для определенных целей, таких как среднее образование (т.

Убедитесь, что заявка на кредит соответствует вашей цели. Например, если вам нужны средства для профессиональной сертификации или обучения, более подходящим может быть рассмотрение частного или федерального студенческого кредита.

6. Отсутствующая информация или документы

Для получения кредита почти всегда требуется несколько форм документов, включая информацию о занятости и доходах (включая налоговые декларации, платежные квитанции или банковские выписки), кредитный отчет, удостоверение личности государственного образца и, в некоторых случаях, залог документация. Если вам не хватает какой-либо из этих сведений, вы гарантированно получите отказ.

Если вам не хватает какой-либо из этих сведений, вы гарантированно получите отказ.

Убедитесь, что все ваши документы в порядке, прежде чем снова подавать заявку на личный кредит. Возможно, некоторые из них вам не понадобятся, но лучше иметь их под рукой на всякий случай.

6 действий, которые необходимо предпринять, если вам было отказано в выдаче личного кредита

Если ваша новая заявка на получение кредита была отклонена по любой из вышеперечисленных причин, вот краткий контрольный список действий, которые вы можете выполнить, чтобы повысить свои шансы на одобрение в следующий раз .

1. Просмотрите уведомление об отказе.

Самое первое, что вы должны сделать, это понять, почему вам отказали в личном кредите. Любой кредитор, который отказывает в одобрении кредита, должен отправить уведомление о неблагоприятных действиях, в котором перечислены причины, по которым ваша заявка была отклонена. Если вам отказали из-за чего-то в вашем кредитном отчете, в этом уведомлении будет указано, что в вашем кредитном отчете привело к отклонению, и название кредитного бюро, которое сообщило эту информацию. Из-за отклонения вы имеете право на получение бесплатной копии вашего кредитного отчета.

Из-за отклонения вы имеете право на получение бесплатной копии вашего кредитного отчета.

2. Просмотрите свой кредитный отчет.

Проверьте свой кредитный отчет на наличие ошибок и обсудите любые неточности с бюро кредитных историй о вашей личной финансовой истории. Согласно исследованию Федеральной торговой комиссии, по крайней мере каждый пятый потребитель имеет ошибку в своем кредитном отчете. Например, в ваш отчет могла быть включена информация чьей-либо учетной записи. Или, если вы подали заявление о банкротстве в прошлом, убедитесь, что ваш отчет не включает счета, которые были погашены.

Следите за неточной информацией об учетной записи. Например, если вы вовремя оплатили счет, о котором сообщается с опозданием, вы можете оспорить эту информацию в бюро кредитных историй. Закрытые учетные записи, указанные как все еще активные, могут негативно повлиять на ваш кредитный рейтинг, если в учетной записи содержится отрицательная информация. Просмотрите не только каждую учетную запись, но и историю своей учетной записи.

И всегда следите за любыми признаками кражи личных данных, такими как незнакомые учетные записи, покупки, которые вы не совершали, и кредитные заявки, которые вы не заполняли.

3. Повысьте свой кредитный рейтинг.

Если ваша заявка на получение кредита была отклонена, несмотря на точный кредитный отчет, возможно, ваш кредитный рейтинг слишком низкий. Общие причины включают:

- Просроченные платежи: Если вы пропустили платежи, обязательно наверстайте упущенное и продолжайте вносить своевременные платежи. Просроченные платежи могут оставаться в вашем кредитном файле на срок до семи лет.

- Отношение долга к доходу: Высоки ли ваши кредитные остатки по сравнению с вашим доходом? Погасите свои долги как можно быстрее, чтобы снизить DTI и общее использование кредита. (Боретесь с долгами? Эти творческие способы погасить долг помогут вам быстрее погасить долг.)

- Использование кредита: Ваши карты близки к максимальному лимиту? Помните, что важно не только общее использование кредита, но и лимит каждого счета. Попытайтесь довести все свои кредитные балансы ниже 30% для увеличения счета.

- Последние запросы: Часто ли вы обращались за кредитом в последнее время? Бизнес-кредиты, жилищные кредиты, автокредиты? Слишком много сложных вопросов за короткий период времени повредит вашей кредитной истории и может сигнализировать о том, что у вас финансовые проблемы и вам срочно нужны наличные. Ограничьте приложения только тем, что вам нужно, и повторите попытку через несколько месяцев.

Помните, что жесткий кредитный запрос повлияет на ваш кредит, а мягкий запрос — нет. Большинство заявок — это сложные запросы, в то время как предварительные утверждения — это мягкие запросы. Узнайте больше о различиях между жестким и мягким запросом.

- Отсутствие кредитной истории: Если у вас недостаточно кредитной истории, подумайте о том, чтобы стать авторизованным пользователем учетной записи супруга или родителя с хорошей кредитной историей. Убедитесь, что учетная запись, в которую вы входите, имеет хорошую историю платежей — чем старше учетная запись, тем лучше. Вы также можете рассмотреть обеспеченную кредитную карту, которая позволяет вам вносить депозит и брать под него кредит. Лимит может быть невелик, но вы будете получать повышение кредитного рейтинга каждый месяц, когда будете вносить платежи вовремя.

Попытайтесь довести все свои кредитные балансы ниже 30% для увеличения счета.

Попытайтесь довести все свои кредитные балансы ниже 30% для увеличения счета. Убедитесь, что учетная запись, в которую вы входите, имеет хорошую историю платежей — чем старше учетная запись, тем лучше. Вы также можете рассмотреть обеспеченную кредитную карту, которая позволяет вам вносить депозит и брать под него кредит. Лимит может быть невелик, но вы будете получать повышение кредитного рейтинга каждый месяц, когда будете вносить платежи вовремя.

Убедитесь, что учетная запись, в которую вы входите, имеет хорошую историю платежей — чем старше учетная запись, тем лучше. Вы также можете рассмотреть обеспеченную кредитную карту, которая позволяет вам вносить депозит и брать под него кредит. Лимит может быть невелик, но вы будете получать повышение кредитного рейтинга каждый месяц, когда будете вносить платежи вовремя.4. Найдите поручителя.

Если у вас нет стабильного дохода, вы сталкивались с некоторыми финансовыми неудачами или все еще создаете хорошую кредитную историю, подача заявки с другим лицом может помочь в одобрении вашей заявки. Подача заявки с поручителем или созаемщиком может даже помочь вам получить лучший кредит, чем тот, который вы получили бы самостоятельно, то есть лучшую ставку, более высокую сумму кредита или и то, и другое.

Существуют дополнительные факторы, которые необходимо учитывать при подаче заявки на совместный личный кредит. Например, оба лица обязаны погасить кредит, и оба имеют права в отношении средств. Вот что вам нужно знать о подаче заявления с поручителем или созаемщиком.

Вот что вам нужно знать о подаче заявления с поручителем или созаемщиком.

5. Подайте заявку на меньшую сумму кредита.

Подумайте о том, чтобы запросить меньший личный кредит, чем вам нужно, или который запрашивали ранее. Меньший кредит будет казаться кредитору менее рискованным и может помочь улучшить вашу общую картину DTI, что может помочь вам соответствовать требованиям.

Хотя подача заявки на меньшее, чем вам нужно, может задержать достижение вашей цели так быстро, как вы надеялись, это может оказаться более финансово ответственным путем. Например, если вы можете начать погашать долг с помощью меньшего кредита по более низкой ставке раньше, чем позже, это шаг в правильном направлении. Всегда рассматривайте все возможные варианты и учитывайте свое личное финансовое положение.

6. Магазин вокруг.

Не все кредиторы имеют одинаковые критерии и требования по кредитованию. Ставки, сборы и условия также могут широко варьироваться от кредитора к кредитору. Выбирая и сравнивая несколько кредитных предложений друг с другом, вы можете сэкономить сотни или даже тысячи долларов в течение срока действия вашего кредита. И после выполнения шагов 1–5, описанных выше, вы можете попробовать подать заявку через другого кредитора, просто чтобы увидеть, имеет ли это какое-то значение.

Выбирая и сравнивая несколько кредитных предложений друг с другом, вы можете сэкономить сотни или даже тысячи долларов в течение срока действия вашего кредита. И после выполнения шагов 1–5, описанных выше, вы можете попробовать подать заявку через другого кредитора, просто чтобы увидеть, имеет ли это какое-то значение.

Советы от членов LendingClub

Многим членам LendingClub было отказано с первой попытки. Но они не сдались, и вы тоже не должны. Как видите, на то, одобрят вам кредит или нет, влияет множество факторов. Мы здесь, чтобы помочь вам совершить путешествие к лучшему финансовому благополучию. Вот несколько вдохновляющих историй от некоторых из наших членов, которые не сдались:

Очень строгий андеррайтинг, но если его примут в клуб? ВОТ ЭТО ДА! О тебе заботятся. Не сдавайтесь, если у вас не получится с первого или второго раза. Продолжайте и будьте начеку, как только вы окажетесь, они будут предлагать невероятные варианты для ваших финансов навсегда.

– Гэри, участник из Калифорнии*

Моя потребность в консолидации долга возникла в результате сложной личной ситуации, а моя профессия и структура работы не типичны. LendingClub не смогли утвердить меня около 9 месяцев назад, но они дали мне несколько советов и предложили повторно подать заявку через 6 месяцев. Прислушавшись к совету и придерживаясь плана… они внимательно пересмотрели мое нетипичное состояние. Их профессиональный и тщательный процесс позволил мне оставить трудные времена в зеркале заднего вида». – Джим, участник из Техаса*

Впервые мне было так больно, когда мой кредит не был одобрен. Затем я получил электронное письмо с предложением попробовать еще раз, что я и сделал. Через пару дней позвонили и сказали, что вы одобрены. Я не могу объяснить радость от того, что теперь у меня снова все под контролем». – Ava, член из Флориды*

В первый раз, когда я подал заявку, мне было отказано, потому что я был не в состоянии взять кредит. Через несколько месяцев я повторно подал заявку, и мне было одобрено несколько разных кредитов (разные суммы, разные сроки и немного разные процентные ставки/годовые процентные ставки). Я выбрал тот, который был лучшим для меня. Через несколько дней я получил свой кредит! Я консолидировал свою задолженность по кредитной карте, и теперь я могу позволить себе купить машину через несколько месяцев, а затем накопить на первый взнос за дом». – Kearston, участник из Пенсильвании*

Через несколько месяцев я повторно подал заявку, и мне было одобрено несколько разных кредитов (разные суммы, разные сроки и немного разные процентные ставки/годовые процентные ставки). Я выбрал тот, который был лучшим для меня. Через несколько дней я получил свой кредит! Я консолидировал свою задолженность по кредитной карте, и теперь я могу позволить себе купить машину через несколько месяцев, а затем накопить на первый взнос за дом». – Kearston, участник из Пенсильвании*

Посмотреть другие отзывы участников LendingClub.

Причина отказа в выдаче личного кредита Часто задаваемые вопросы

Остались вопросы? Некоторые из этих часто задаваемых вопросов могут дать ответ.

1. Почему отказывают в потребительском кредите?

Право на получение личного кредита определяется многими факторами. Наиболее распространенные причины отказа включают низкий кредитный рейтинг или плохую кредитную историю, высокое отношение долга к доходу, нестабильную историю занятости, слишком низкий доход для желаемой суммы кредита или отсутствие важной информации или документов в вашем заявлении. Ваш кредит также может быть отклонен, если цель не связана с уважительной причиной, например, попытка взять личный кредит для инвестирования.

Ваш кредит также может быть отклонен, если цель не связана с уважительной причиной, например, попытка взять личный кредит для инвестирования.

2. Что делать, если моя заявка на кредит отклонена?

Кредиторы должны предоставить объяснительное письмо по отклоненным заявкам. Если вам отказали, прочитайте письмо и определите, что можно исправить. Например, вы можете улучшить свой кредитный рейтинг или погасить долги с высокими процентами, чтобы улучшить соотношение долга к доходу. Вы также можете попробовать подать повторную заявку с поручителем — кем-то с высоким кредитным рейтингом и надежным доходом — или выбрать совместный личный кредит, где созаемщики разделяют как кредитные средства, так и ответственность за погашение. Оба могут увеличить ваши шансы на одобрение.

3. Почему мой кредит был отклонен?

Потребительские кредиты могут быть отклонены по многим причинам, но в большинстве случаев это связано с плохой кредитной историей или ненадежной кредитной историей. Перед повторной подачей заявки взгляните на свой кредитный отчет (вам предоставляется один бесплатный отчет в год от Equifax, Transunion и Experian). Если ваш результат ниже, чем хорошо (660 или меньше), попробуйте улучшить его. Если вы видите какие-либо ошибки в отчете, немедленно обсудите их с тремя основными бюро кредитных историй.

Перед повторной подачей заявки взгляните на свой кредитный отчет (вам предоставляется один бесплатный отчет в год от Equifax, Transunion и Experian). Если ваш результат ниже, чем хорошо (660 или меньше), попробуйте улучшить его. Если вы видите какие-либо ошибки в отчете, немедленно обсудите их с тремя основными бюро кредитных историй.

4. Как избежать отказа в личном кредите?

Кредиторы рассматривают ваш кредитный рейтинг, отношение долга к доходу, доход, трудовую и кредитную историю в качестве ключевых показателей при определении права на получение кредита. Если возможно, постарайтесь улучшить свои личные финансы перед подачей заявки или выберите совместный личный кредит с кредитоспособным созаемщиком, чтобы усилить свою заявку.

Если вы опасаетесь, что вам откажут в личном кредите, сначала проверьте свою ставку онлайн. Проверка вашей ставки не повлияет на ваш кредитный рейтинг и может помочь определить соответствие требованиям до подачи заявки.

*Отдельные результаты могут отличаться.

Что делать, если вам отказали в ссуде

Если вы подали заявку на личный кредит, и ваша заявка была отклонена, вы не одиноки. В условиях растущей инфляции и возможности рецессии многие американцы испытывают финансовые трудности и ищут помощи.

Задолженность по личным кредитам увеличилась на 24 процента с 2021 года, но количество заемщиков ниже, чем в 2019 году. В то время как личные кредиты становятся все более популярными, и люди накапливают больше личных кредитов, многие люди испытывают трудности с квалификацией. Если вам отказали в личном кредите, вы можете сделать несколько вещей, чтобы улучшить свою кредитоспособность и ваши шансы на получение кредита.

Чтобы получить личный кредит, вы должны соответствовать определенным требованиям. Когда кредиторы решают, хотят ли они предоставить вам кредит и какие условия они готовы предложить, они должны установить вашу кредитоспособность и вероятность того, что вы сможете погасить кредит.

Некоторые из основных факторов, которые кредиторы учитывают при рассмотрении заявок на потребительские кредиты, включают:

| Диапазон кредитных баллов | Средний годовых | Средняя сумма кредита |

|---|---|---|

| 720+ | 9,81% | $18 812,69 |

| 680-719 | 16,01% | 15 214,76 $ |

| 660-679 | 23,54% | 11 727,69 $ |

| 640-659 | 28,93% | 9 470,86 $ |

| 620-639 | 35,98% | 7 350,97 $ |

| 580-619 | 54,17% | 5 746,62 $ |

| 560-579 | 85,24% | 4 250,88 $ |

| Менее 560 | 135,83% | 2 817,03 $ |

Как показано в таблице выше, люди с более высоким кредитным рейтингом с большей вероятностью могут претендовать на лучшие годовые процентные ставки кредитора и самые высокие суммы кредита. По сути, чем лучше ваш кредит, тем больше у вас шансов получить кредит с идеальными условиями.

По сути, чем лучше ваш кредит, тем больше у вас шансов получить кредит с идеальными условиями.

Дополнительные документы

Если вы ищете потребительский кредит, перед подачей заявления вам необходимо иметь при себе несколько документов. Во-первых, вы должны подать заявку на получение кредита. Каждый кредитор имеет уникальное приложение, и конкретные требования могут различаться. Как правило, вам необходимо предоставить основную личную и финансовую информацию, сумму, которую вы хотите занять, и причину кредита. Вам также потребуется подтверждение вашей личности, дохода и адреса.

Причины отказа в выдаче кредита на личные нужды

Есть несколько причин, по которым заявка на получение кредита может быть отклонена:

- Плохая кредитная история: Плохая кредитная история может указывать кредиторам на то, что у вас могут возникнуть проблемы с погашением долга на основании прошлых транзакций . Ваш кредитный рейтинг, как правило, является хорошим индикатором кредитной истории, но кредиторы также смотрят на вашу финансовую историю, чтобы установить вашу кредитоспособность.

- Высокое отношение долга к доходу: Соотношение вашего долга к доходу, выраженное в процентах, представляет собой отношение вашего дохода в месяц к общему количеству ежемесячных платежей по долгу. Кредиторы используют ваш DTI, чтобы определить вероятность того, что вы погасите кредит. Если у вас есть DTI 50 процентов или выше, у вас может быть слишком много долга для кредитора, чтобы дать вам новый кредит.

- Неполная заявка: Отказ в выдаче кредита может быть вызван отсутствием документации. Если вам отказали в выдаче кредита, еще раз проверьте, полностью ли вы заполнили заявку и предоставили всю необходимую документацию.

- Отсутствие подтверждения стабильного дохода: Постоянство имеет ключевое значение, поскольку оно помогает кредиторам понять вашу работу в будущем. Поскольку рабочие места могут различаться в зависимости от направления работы, кредиторы могут просмотреть налоговые декларации, чтобы получить более полное представление.

- Ссуда не соответствует цели: Кредиторы могут иметь определенные ограничения на то, что вы можете и не можете делать с деньгами взаймы. Кредитор может предложить вам альтернативные предложения, которые лучше соответствуют вашим потребностям.

- Нестабильная история занятости: Кредиторы любят видеть стабильный поток доходов с течением времени. Если вы работаете без работы или имеете историю неустойчивой занятости, это может указывать кредиторам на то, что вы не можете быть надежным заемщиком.

Что делать, если вам отказали

Если вы подаете заявку на получение личного кредита и получаете отказ, вы можете сделать несколько вещей, чтобы повысить свои шансы на получение кредита в следующий раз.

Во-первых, вы должны узнать у кредитора, почему ваше заявление было отклонено. В соответствии с Законом о равных кредитных возможностях кредиторы должны раскрывать причину отклонения вашей заявки на получение кредита, если вы запрашиваете ее в течение 60 дней после принятия решения. Это известно как уведомление о неблагоприятном действии , которое является ключом к принятию мер и увеличению ваших шансов на получение следующего кредита.

Это известно как уведомление о неблагоприятном действии , которое является ключом к принятию мер и увеличению ваших шансов на получение следующего кредита.

Основными причинами отказа в выдаче потребительского кредита являются плохая кредитная история, отсутствие кредитной истории, нестабильный доход и высокое соотношение долга к доходу.

Пересмотрите и увеличьте свой кредитный рейтинг

Самое важное, что вы можете сделать, чтобы повысить свои шансы на получение личного кредита, — это улучшить свой кредитный рейтинг. Если вы хотите увидеть свой кредитный рейтинг без жесткой проверки кредитоспособности, используйте мягкий кредитный запрос, который позволяет вам увидеть свой рейтинг и кредитную историю, не повреждая свой кредитный рейтинг. Проверяя отчет, убедитесь, что в нем нет ошибок. Убедитесь, что ваши платежи помечены как оплаченные вовремя, если вы платили их вовремя, и что нет неверных остатков.

После того, как вы узнали свой кредитный рейтинг и просмотрели свой кредитный отчет, вы можете сделать несколько вещей, чтобы улучшить свой кредит. Своевременно выплачивайте все долги и держите остатки на кредитных картах на низком уровне, чтобы не накапливать дополнительные долги. Вы также можете стать авторизованным пользователем чужой учетной записи. Это может быть полезно, если у этого человека лучшая история платежей и низкий коэффициент использования.

Своевременно выплачивайте все долги и держите остатки на кредитных картах на низком уровне, чтобы не накапливать дополнительные долги. Вы также можете стать авторизованным пользователем чужой учетной записи. Это может быть полезно, если у этого человека лучшая история платежей и низкий коэффициент использования.

Погасить другие долги

Кредиторы обычно ищут DTI ниже 36 процентов, хотя некоторые допускают заявителей с DTI до 50 процентов. Если высокое отношение долга к доходу влияет на вашу способность взять кредит, поработайте над погашением текущих долгов, прежде чем подавать заявку на получение большего кредита.

Один из способов сделать это — сократить свой бюджет и ежемесячные расходы по кредитной карте. Разговор с финансовым консультантом о консолидации долга также является хорошей идеей. Кредит консолидации долга может помочь вам сократить ежемесячные платежи, объединив ваши долги в один кредит. В идеале процентная ставка по этому новому кредиту будет ниже, чем та, которую вы платили до консолидации.

Ищите способы увеличить свой доход

Более высокий доход может помочь снизить ваш DTI и сделать вас более привлекательным для кредиторов. Поиск способов увеличить свой доход может повысить ваши шансы на получение кредита. Подумайте о том, чтобы попросить повышения на работе, устроиться на другую работу или найти подработку. При подаче повторной заявки на кредит добавьте любой доход семьи к своей постоянной работе.

Сравните потребительские кредиты

Различные кредиторы имеют разные требования, ставки, условия и сборы. Исследуйте кредиторов и сравнивайте ставки, прежде чем обращаться к одному из них. Кредитор, который будет работать лучше всего для вас, зависит от вашего конкретного финансового положения и потребностей. Перед подачей заявки рекомендуется пройти предварительную квалификацию у нескольких кредиторов, чтобы точно узнать, на что вы будете иметь право. Вы можете получить личный кредит от кредиторов онлайн, банков и кредитных союзов. Каждый вариант подходит для людей с разным доходом, кредитным рейтингом и графиком личной жизни.

Подготовьтесь к следующей заявке и пройдите предварительный отбор

Попробуйте пройти предварительный отбор у нескольких кредиторов. Хотя предварительное одобрение не гарантирует одобрения, получение предварительного одобрения означает, что вы выполнили первоначальные требования. Многие кредиторы позволяют вам пройти предварительную квалификацию, не влияя на ваш кредитный рейтинг и не беря на себя обязательств. Однако в предварительном одобрении может быть отказано, если что-то изменится, например, ваш доход или кредитный рейтинг.

Когда вы будете готовы подать повторную заявку, убедитесь, что ваша документация актуальна и отражает всю тяжелую работу и внесенные вами изменения. Если вы все еще не уверены, соответствуете ли вы требованиям, попробуйте найти поручителя. Этот вариант предназначен не только для людей, которые не соответствуют требованиям, он также может дать людям дополнительный импульс для получения более низкой ставки. Тем не менее, поручитель несет ответственность за оплату любых пропущенных платежей.

Когда снова обращаться за кредитом после отказа

Каждый раз, когда вы подаете заявление на получение кредита или любого другого вида кредита, кредитная заявка отображается в виде кредитного запроса в вашем кредитном отчете, что снижает ваш кредитный рейтинг. По этой причине рекомендуется немного подождать, прежде чем снова подавать заявку. Вы должны подождать не менее 30 дней, прежде чем подавать заявку снова, но эксперты рекомендуют подождать шесть месяцев, чтобы получить наилучшие шансы на квалификацию.

Пока вы ожидаете повторной подачи заявки, вам следует поработать над устранением причины отказа в выдаче кредита. Погасите все долги, попытайтесь улучшить свой кредитный рейтинг, по возможности увеличьте свой доход и найдите кредиторов с более мягкими требованиями. Если в течение этого времени вы производите платежи по другим долгам, убедитесь, что вы получаете самые последние кредитные отчеты, прежде чем подавать еще одну заявку на получение кредита.

Выводы

Хотя отказ в выдаче кредита может показаться серьезным ударом, особенно если вам срочно нужны наличные, есть много вещей, которые вы можете сделать, чтобы исправить ситуацию и повысить свои шансы на получение кредита при следующем подаче заявления.