Как взять ипотеку без первоначального взноса

Большинство сделок с недвижимостью проходит с использованием заемных средств.

Ипотека — это покупка жилья в кредит под залог приобретаемой недвижимости.

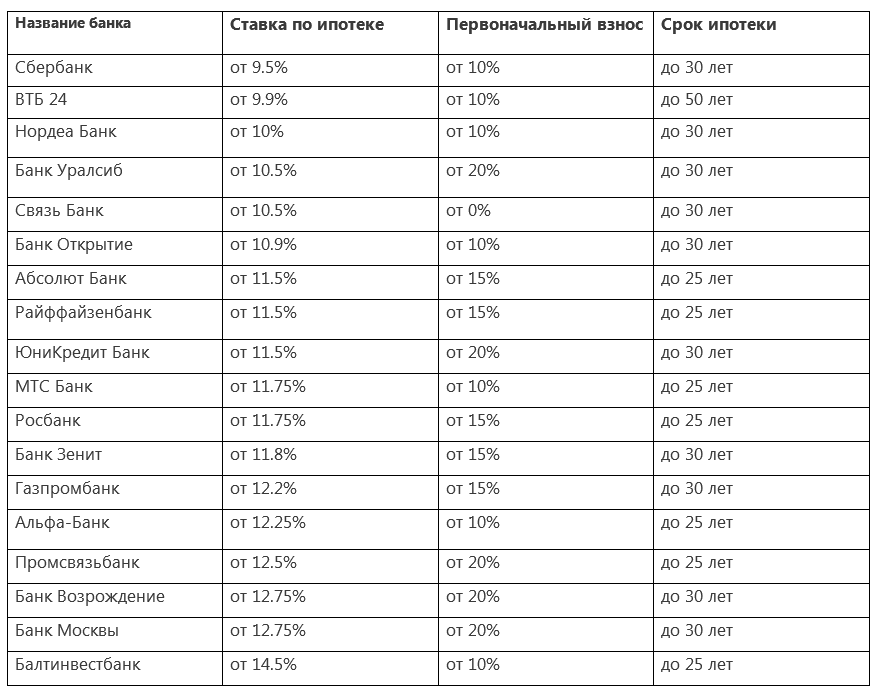

Конечно же банки не выдадут деньги без подтверждения платежеспособности заемщика. В первую очередь это первоначальный взнос.

Первоначальный взнос (ПВ) — это собственные средства, которые покупатель отдает продавцу. Банки устанавливают его размер на свое усмотрение. Как правило, минимальный ПВ составляет 15% от стоимости приобретаемого жилья.

Для банка показателем плетежеспособности клиента является наличие первоначального взноса. Раз заемщик смог накопить средства, значит будет в последующем исправно вносить платежи.

У ПВ есть и другая цель. Банк получает в залог квартиру по цене ниже рынка, и если вдруг заемщик не выполнит свои обязательства, банк может быстро продать залоговую недвижимость, возместив все свои убытки.

Таким образом, чем выше первоначальный взнос, тем лучше условия, которые банки предлагают заемщикам.

Естественно, чем ниже сумма кредита, тем меньше платеж или срок выплаты по нему. Именно поэтому лучше всего найти денежные средства на ПВ.

А если первоначального взноса нет, что делать?

-

Если есть средства Материнского (семейного) капитала, то их можно направить на ПВ.

-

Можно взять потребительский кредит.

В этом случае возрастает кредитная нагрузка. К тому же возможен отказ по предварительно одобренной ипотеке на финальной стадии выдачи, если банк посчитает, что заемщик будет не способен платить по кредитам.

-

Можно попросить деньги в долг у родственников, друзей.

-

Если подходите под условия льготной программы «Молодая семья», в этом случае возможно получить субсидию от государства и направить ее на ПВ.

-

Военная ипотека.

Государство предоставляет военнослужащим льготы, которые также можно использовать как первоначальный взнос.

Если же говорить о том, есть ли какие-либо программы от банка, то есть.

-

Существует программа, в рамках которой есть возможность взять кредит без ПВ под залог имеющейся недвижимости (дом, квартира, земля). У банка в залоге недвижимость будет до полной выплаты ипотеки. При этом сумма кредита должна быть не более 70% от рыночной стоимости залоговой недвижимости.

-

Промсвязьбанк кредитует без первоначального взноса, при этом процентная ставка будет существенно выше, чем базовая. Тем самым для заемщика такая ипотека крайне не выгодна.

Подводя итоги, можно сказать, что ипотека без первоначального взноса несет серьезные риски для банка, а значит, что для заемщика она менее выгодна, чем ипотека с ПВ.

Оформить такой займ реально, но к такому вопросу надо отнестись максимально серьезно и ответственно.

Компания «Союз Застройщиков» является партнером всех банков. В нашем офисе Вы можете оформить ипотеку, не посещая банки. Мы подберем для Вас самую выгодную ипотеку, расскажем о всех нюансах сделки с любым банком.

Мы подберем для Вас самую выгодную ипотеку, расскажем о всех нюансах сделки с любым банком.

Звоните! 8(927)148-28-14 менеджер Зарина Забрудская

Сельская ипотека от Россельхозбанка

О программе

Льготная программа кредитования для граждан Российской Федерации, которые хотят приобрести или самостоятельно построить дом в сельской местности или городе, входящем в программу развития.

Ипотека на дом в деревне выдаётся в рамках государственной программы «Комплексное развитие сельских территорий»

Преимущества кредита в Россельхозбанке

Пониженная ставка по ипотеке

Государство берёт часть ипотечных расходов на себя. Ограничение: сумма кредита не должна превышать 5 млн руб

Онлайн заявка

Возможность оформления заявки на Сельскую ипотеку на нашем сайте за 5 минут

Широкий выбор подрядчиков

Большой выбор аккредитованных подрядчиков с примерами реализованных проектов

Условия для Сельской ипотеки

Конкретная цель

Ипотека на жилой дом или участок для строительства дома за городом

Аккредитованные подрядные организации

Жилой дом построит подрядчик, аккредитованный Банком

Возраст дома

Дом должен быть не старше 5 лет, если покупаете у физического лица; и не старше 3 лет, если у юридического

Какую недвижимость можно приобрести

Жилой дом

Дом в сельской местности: на территории сельского поселения, рабочего посёлка, посёлка городского типа

Поиск недвижимости

Земельный участок

Участок на территории сельского поселения или посёлка

Поиск недвижимости

Как оформить ипотеку

5Ожидайте решения

Предварительное решение от Банка придёт по смс, почте или телефону

6Выберите недвижимость

Определитесь с объектом и получите одобрение от Банка

7Купите недвижимость

Добавьте объект в заявку и получите сумму на покупку

8Оформите в собственность

После приобретения жилья оформите его в собственность

1Выберите программу

Подберём наиболее выгодные условия ипотеки

2Рассчитайте платёж

Ипотечный калькулятор подскажет удобный ежемесячный платёж

3Подайте заявку

Загрузите документы с примерной стоимостью будущего жилья

4Выберите место сделки

Выберите офис, где удобно подписать документы

5Ожидайте решения

Предварительное решение от Банка придёт по смс, почте или телефону

6Выберите недвижимость

Определитесь с объектом и получите одобрение от Банка

7Купите недвижимость

Добавьте объект в заявку и получите сумму на покупку

8Оформите в собственность

После приобретения жилья оформите его в собственность

1Выберите программу

Подберём наиболее выгодные условия ипотеки

2Рассчитайте платёж

Ипотечный калькулятор подскажет удобный ежемесячный платёж

3Подайте заявку

Загрузите документы с примерной стоимостью будущего жилья

4Выберите место сделки

Выберите офис, где удобно подписать документы

5Ожидайте решения

Предварительное решение от Банка придёт по смс, почте или телефону

6Выберите недвижимость

Определитесь с объектом и получите одобрение от Банка

7Купите недвижимость

Добавьте объект в заявку и получите сумму на покупку

8Оформите в собственность

После приобретения жилья оформите его в собственность

Подробнее о кредите

Цель кредита

Готовое жильё, строительство по договору подряда

Жилой дом, земельный участок и строительство на нём жилого дома

Особые условия

Недвижимость должна располагаться на сельской территории*, агломерации**, на сельской приграничной территории***

Максимальная сумма кредита

до 5 000 000 ₽

для Ленинградской области, Дальневосточного федерального округа, Ямало-Ненецкого АО

до 3 000 000 ₽

для других регионов РФ

Первоначальный взнос

10% и более

Комиссия за выдачу кредита

Отсутствует

Обеспечение по кредиту

Залог приобретаемой недвижимости

Страхование

Обязательно: страхование залогового имущества на весь срок кредита

Необязательно: страхование жизни и здоровья заёмщика на весь срок кредита

Привлечение созаёмщиков

Супруг(а) заёмщика автоматически становится созаёмщиком по кредиту

Можно не привлекать супруга или супругу в качестве созаёмщика по кредиту, если есть брачный договор, по которому созаёмщик не имеет прав на передаваемый в залог объект недвижимости

Созаёмщиков по кредиту может быть не более 3-х человек, в том числе не родственники заёмщика, имеющие документально подтвержденные доходы

Требования к созаёмщику аналогичны требованиям, предъявляемым к заёмщику

5 рабочих дней — Банк рассматривает кредитную заявку

120 дней — действует решение, в течение которого нужно подобрать недвижимость и предоставить по ней документы на одобрение Банку

55 дней — действует решение с момента одобрения Банком недвижимости. В течение этого времени заключается кредитный договор

В течение этого времени заключается кредитный договор

от 0.1%

Что влияет на ставку:

-если территория не относится к приграничной, то ставка составит 3%

Узнать точную ставку можно в калькуляторе

Возраст

Не менее 21 года

Не более 65 лет

При этом последний платёж происходит до исполнения заёмщику 65 лет

75 лет

При одновременном соблюдении следующих условий

До исполнения заёмщику 65 лет должно пройти не менее половины срока кредита

Есть созаёмщик, и срок возврата кредита наступает до исполнения созаёмщику 65 лет

Гражданство

Российская Федерация

Регистрация

Постоянная либо временная на территории Российской Федерации

Стаж работы

Для зарплатных клиентов Банка

На текущем месте работы — не менее 3 месяцев

За последние 5 лет — не менее 6 месяцев непрерывного стажа

Для граждан, ведущих личное подсобное хозяйство (ЛПХ)

Срок ведения личного подсобного хозяйства — не менее 12 месяцев Необходима запись в похозяйственной книге органа местного самоуправления

Для всех остальных

На текущем месте работы — не менее 3 месяцев

За последние 5 лет — не менее 1 года общего стажа

Для работающих пенсионеров, получающих пенсию в Банке

На текущем месте работы — не менее 3 месяцев

Как купить второй дом без первоначального взноса

Второй дом может стать местом отдыха для вашей семьи или сдаваться в аренду, принося вам доход. Это также может быть разумным вложением, которое со временем может вырасти в цене.

Это также может быть разумным вложением, которое со временем может вырасти в цене.

Если вы не в состоянии платить наличными, вам, вероятно, придется взять еще один ипотечный кредит, чтобы купить второй дом. Покупка обычно происходит с минимальным первоначальным взносом, как и большинство покупок дома. Но можно обойтись и без вложений — в зависимости от выбранного вами подхода. Читайте о вариантах, как купить второй дом без первоначального взноса.

Можно ли купить второй дом без первоначального взноса?

Скорее всего, вам нужно профинансировать покупку второго дома. В отличие от первичной/первой ипотеки, которую иногда можно получить всего за нулевой первоначальный взнос, большинство кредиторов требуют как минимум 10-процентный первоначальный взнос по ипотеке на второй дом. И большинство программ помощи с первоначальным взносом зарезервированы для покупателей жилья, впервые приобретающих основное жилье, поэтому их обычно нельзя использовать для вторых домов.

Тем не менее, можно купить второй дом с гораздо меньшим первоначальным взносом или вообще без него — по крайней мере, не в традиционном понимании этого слова. Просто имейте в виду, что даже если это возможно, это не обязательно означает, что это умная идея. Покупка второго дома без первоначального взноса может иметь серьезные недостатки, поэтому вам следует очень тщательно обдумать это. Вот несколько популярных способов сделать это:

Просто имейте в виду, что даже если это возможно, это не обязательно означает, что это умная идея. Покупка второго дома без первоначального взноса может иметь серьезные недостатки, поэтому вам следует очень тщательно обдумать это. Вот несколько популярных способов сделать это:

Способы финансирования второго дома без первоначального взноса

Если вы можете совершить покупку за наличные, то первоначальный взнос или финансирование не требуется. Однако большинству людей не хватает финансовых средств для этого, а возможности финансирования более ограничены, когда речь идет о втором доме, поскольку государственные кредиты можно использовать только для основного жилья. Вот несколько способов избежать 10-процентного первоначального взноса, который обычно требуется для обычного кредита на покупку второго дома.

Кредиты, обеспеченные государством

Если вы соответствуете требованиям, государственные кредиты предлагают преимущество финансирования с низким первоначальным взносом или без него.

«Вы можете купить второй дом без первоначального взноса, если получите ипотечный кредит с государственной поддержкой и планируете превратить недвижимость в свое основное место жительства», — говорит Джеймс ДеЗао, адвокат из Парсиппани, штат Нью-Джерси.

Эти ссуды, обеспеченные государством, заслуживают внимания, если вы намерены достаточно быстро превратить второй дом в основное место жительства.

- Одним из популярных государственных кредитов является кредит FHA, поддерживаемый Федеральной жилищной администрацией, который вы можете получить всего за 3,5 процента, если вы имеете на это право.

- Другой тип, ссуда Министерства сельского хозяйства США, вообще не требует первоначального взноса. Но есть и другие требования, в том числе необходимость того, чтобы недвижимость находилась в одобренной Министерством сельского хозяйства США сельской местности.

- Если вы являетесь военнослужащим, ветераном вооруженных сил или пережившим супругом, вы можете претендовать на получение ипотечного кредита VA от Департамента по делам ветеранов. Этот тип кредита также может быть получен без первоначального взноса для тех, кто имеет право.

Возможная ипотека

Если вы не собираетесь превращать свой второй дом в основной дом, стоит подумать о предполагаемой ипотеке. Это означает, что покупатель «принимает на себя» существующую ипотеку продавца, не получая новую и, следовательно, не внося деньги вперед.

«По этому соглашению вы можете взять на себя ипотеку продавца без внесения первоначального взноса», — говорит ДеЗао. «Покупатели обычно выбирают это для финансирования по более низкой процентной ставке продавца в то время, когда ставки выросли с тех пор, как продавец купил дом».

Обычные кредиты, как правило, не предполагаются, но кредиты FHA, USDA или VA часто являются допустимыми. «Очень важно изучить существующий кредит, потому что в некоторых из них есть пункт, запрещающий новому покупателю принимать ипотечный кредит», — говорит Эли Пастернак, риелтор из Liberty House Buying Group в Майами.

Обратная ипотека

Если вам 62 года или больше, и ваш основной дом погашен (или близок к этому), получение обратной ипотеки может предоставить средства для покрытия первоначального взноса за второй дом. Но ставки, сборы и затраты на закрытие по этим ипотечным кредитам могут быть высокими, и эти плюс платежи за второй дом могут утяжелить вас в финансовом отношении. Эта отрасль также подвержена мошенничеству, поэтому будьте предельно осторожны при изучении этого варианта.

Покупка у члена семьи, который дарит вам акции

Покупка второго дома без первоначального взноса также возможна, если у вас есть родственник, который готов продать вам дом и «подарить» вам долю, которую они уже вложили в недвижимость. Этот вариант может облегчить семейным загородным домам пребывание в семье на протяжении нескольких поколений.

«Если член семьи владеет недвижимостью, которую вы покупаете в качестве второго дома, он может подарить вам долю, чтобы она покрывала как первоначальный взнос, так и расходы на закрытие», — говорит Кристина МакКоллум, региональный менеджер Churchill Mortgage. в Кенневике, штат Вашингтон. Она приводит пример продажи второго дома бабушкой и дедушкой внуку: «Например, предположим, что дом оценивается в 500 000 долларов, но продается за 300 000 долларов. Разница между стоимостью имущества и тем, за что оно продается, составляет капитал, и только член семьи может подарить его на покупку», — говорит она.

в Кенневике, штат Вашингтон. Она приводит пример продажи второго дома бабушкой и дедушкой внуку: «Например, предположим, что дом оценивается в 500 000 долларов, но продается за 300 000 долларов. Разница между стоимостью имущества и тем, за что оно продается, составляет капитал, и только член семьи может подарить его на покупку», — говорит она.

Лизинг с правом выкупа

Некоторые дома можно купить по договору «аренда с выкупом», аналогичному договору аренды нового автомобиля. В этих случаях вы арендуете дом на определенный период времени, при этом часть ваших платежей идет на возможный первоначальный взнос. По истечении срока аренды дома у вас есть возможность выкупить его на эти отложенные средства.

«Многие покупатели не знают о возможности аренды недвижимости у собственника с правом выкупа, — говорит Пастернак. «Соглашение об аренде определяет сумму, которую должны регулярно платить как покупатель, так и продавец за использование имущества. В течение срока аренды эта договоренность позволяет арендодателю приобрести имущество за определенную сумму. В большинстве случаев часть или даже все арендные платежи могут быть отнесены к покупной цене или первоначальному взносу».

В большинстве случаев часть или даже все арендные платежи могут быть отнесены к покупной цене или первоначальному взносу».

Использование собственного капитала или пенсионных сбережений

Оба эти варианта могут предоставить средства для покрытия первоначального взноса по второй ипотеке без опустошения вашего банковского счета — однако оба они сопряжены со значительным риском и могут быть не очень хорошими. идея для всех.

Как владелец основного места жительства, капитал, который вы построили в своем доме, может быть использован в форме кредита под залог дома или кредитной линии под залог дома (HELOC). Если вы соответствуете требованиям, кредитор предоставит либо единовременную сумму (в случае ссуды), либо возобновляемую кредитную линию (в случае HELOC), и эти средства могут быть направлены на покупку второго дома. Однако будьте осторожны, потому что это, по сути, вторая ипотека, и использование их для финансирования покупки другого дома дает вам три ипотеки всего на два объекта. Кроме того, они используют ваш основной дом в качестве залога, поэтому, если вы не сможете вносить платежи, вы можете потерять свой дом.

Кроме того, они используют ваш основной дом в качестве залога, поэтому, если вы не сможете вносить платежи, вы можете потерять свой дом.

Снятие средств со счета 401(k), IRA или другого пенсионного счета для оплаты покупки второго дома — еще один вариант, который возможен, но рискован. Технически вам может быть разрешено снимать средства с этих типов счетов до выхода на пенсию, но во многих случаях вы будете наказаны штрафом за досрочное снятие средств. Кроме того, раннее использование этих сбережений затрудняет комфортный выход на пенсию в желаемом возрасте.

Плюсы и минусы покупки второго дома без первоначального взноса

Приобретение второго дома без внесения предоплаты дает очевидные преимущества:

- Вам не нужно опустошать свой банковский счет, чтобы покрыть первоначальные расходы.

- Вы можете сразу же начать пользоваться своим вторым домом, не ожидая долгого накопления средств для первоначального взноса.

- Если вы покупаете недвижимость в месте для отдыха, вы можете сэкономить деньги на гостиницах и, возможно, заработать на аренде.

С другой стороны, недостатки могут перевешивать преимущества:

- При финансировании любой покупки дома, чем больше первоначальный взнос, тем меньше будут ваши ежемесячные платежи по ипотеке. Это потому, что чем больше вы платите авансом, тем меньше вам придется возвращать с течением времени — с процентами. Таким образом, отказ от внесения первоначального взноса будет означать более крупный кредит с более высокими ежемесячными платежами.

- Кредиторы часто взимают более высокие процентные ставки по кредитам с низким первоначальным взносом или без него.

- Кроме того, для кредита без первоначального взноса или даже кредита с первоначальным взносом менее 20 процентов, вероятно, потребуется частное ипотечное страхование, что создает для вас дополнительные расходы.

- Наконец, многие из вариантов без первоначального взноса или с небольшим первоначальным взносом связаны с серьезными рисками, такими как использование вашего основного дома в качестве залога или использование денег, которые должны служить вашим пенсионным капиталом.

Практический результат

Если вы мечтаете о втором доме, обычное требование о первоначальном взносе в размере не менее 10 процентов не обязательно должно вас останавливать. Существуют методы и кредитные программы, которые могут воплотить вашу мечту в реальность без первоначального взноса. Однако будьте осторожны при изучении этих вариантов: некоторые из них сопряжены с реальными рисками. Прежде чем совершить покупку, убедитесь, что у вас есть полное представление о том, во что вы ввязываетесь.

Как купить второй дом без первоначального взноса

Инвестирование в недвижимость может быть разумным способом заставить ваши деньги работать. Тем не менее, внесение дорогого первоначального взноса является препятствием для большинства новых инвесторов в недвижимость. К счастью, можно научиться покупать второй дом без первоначального взноса.

Если вы надеетесь узнать, как купить второй дом без первоначального взноса, вы обратились по адресу.

Можно ли купить второй дом без первоначального взноса?

Во-первых, можно ли купить второй дом без первоначального взноса? Да, купить второй дом без первоначального взноса вполне возможно. И вам не нужно прыгать по дому, чтобы сделать это! (т. е. когда вы покупаете дом, ждете, пока он подорожает, и продаете его, чтобы позволить себе следующий).

Тем не менее, наилучшие возможности финансирования без требования первоначального взноса предназначены для основного жилья. Они также обычно являются программами, поддерживаемыми государством, такими как кредит FHA и т. д.

При этом вы можете воспользоваться одной из этих поддерживаемых государством программ, чтобы приобрести второй дом и превратить его в свое основное место жительства.

Хотя переезд может доставлять неудобства, он может открыть правильные двери для создания основы вашего портфеля недвижимости. Вы можете превратить свое нынешнее место жительства в сдаваемое в аренду имущество и переехать во второй дом, чтобы, возможно, избежать каких-либо требований по первоначальному взносу.

Требования к ипотеке на второй дом

Получить ипотечный кредит на второй дом без требования первоначального взноса может быть труднее. Это потому, что кредиторы воспринимают больший риск, если это ваш второй дом. Из-за этого риска кредиторы будут иметь более строгие требования к ипотеке второго дома.

Например, если вы покупаете второй дом для сдачи в аренду, для получения ипотеки (и любых налоговых вычетов) вам необходимо: ипотека на второй дом.

Обязательно проконсультируйтесь со своими кредиторами о требованиях к ипотеке на второй дом, чтобы иметь возможность планировать соответствующим образом.

Как купить второй дом без первоначального взноса

Выгода от покупки второго дома без первоначального взноса может обеспечить поддержку, необходимую для начала инвестирования в недвижимость.

Вот несколько вариантов, которые следует учитывать при рассмотрении вопроса о покупке второго дома.

Кредит Министерства сельского хозяйства США

Кредит Министерства сельского хозяйства США. В зависимости от вашей ситуации, вы потенциально можете получить этот кредит с нулевым депозитом. Тем не менее, вы должны быть готовы превратить эту собственность в свое основное место жительства в течение нескольких месяцев после закрытия.

Помимо требований к месту жительства, кредиты USDA доступны только в определенных районах страны. В частности, кредиты Министерства сельского хозяйства США предназначены для поощрения развития сельских районов.

На удобной карте вы можете определить, соответствует ли интересующий вас район требованиям Министерства сельского хозяйства США. Кроме того, вы не можете зарабатывать более 115% среднего дохода домохозяйства в этом районе, чтобы соответствовать требованиям.

Хотя есть некоторые уникальные требования, связанные с кредитами USDA, это достойный вариант. Когда дело доходит до покупки второго дома без первоначального взноса, вы потенциально можете получить кредит без первоначального взноса.

Когда дело доходит до покупки второго дома без первоначального взноса, вы потенциально можете получить кредит без первоначального взноса.

Кредиты VA

Кредиты VA поддерживаются Департаментом по делам ветеранов для поддержки ветеранов и военнослужащих в их стремлении приобрести жилье. Как ветеран или военнослужащий, отвечающий служебным требованиям, вы можете получить ипотечный кредит, не вкладывая ни доллара.

Загвоздка в том, что вам нужно будет превратить эту собственность в ваше основное место жительства в течение нескольких месяцев после закрытия. Тем не менее, это может дать возможность сдать в аренду ваше нынешнее место жительства.

Как имеющий право ветеран, у вас есть возможность использовать кредит VA несколько раз. Каждый раз, когда вы погасите существующий кредит VA, вы сможете взять еще один кредит VA.

Ссуды FHA

Ссуды FHA — это ссуды, обеспеченные государством, которые предоставляются через Федеральную жилищную администрацию, которая является частью Министерства жилищного строительства и городского развития США.

Как и другие ссуды, поддерживаемые государством, доступные в этом списке, вам нужно будет намереваться превратить это в свое основное место жительства. В отличие от других поддерживаемых государством кредитов в этом списке, вам потребуется внести относительно небольшой первоначальный взнос. В зависимости от вашего финансового положения вам может потребоваться внести 3,5% или 10% для получения ипотечного кредита.

При этом вам нужно будет внести авансовый платеж. Тем не менее, требования более разумны, чем традиционная логика, заключающаяся в снижении 20% на покупку дома.

Возможная ипотека на покупку второго дома

В некоторых случаях вы можете получить предполагаемую ипотеку. При этом вы, как покупатель, возьмете на себя платежи по существующей ипотеке продавца.

Хотя это не обычная возможность, она может подойти вам. Вам не придется вносить никаких авансовых платежей. Вместо этого вы просто начнете производить платежи вместо предыдущего владельца.

Использование собственного капитала в вашем нынешнем доме

Если у вас есть значительный капитал, построенный в вашем нынешнем доме, то использование этого ресурса может помочь вам покрыть расходы на приобретение второго дома. Например, ссуда под залог дома или кредитная линия под залог дома могут предоставить средства, необходимые для покрытия расходов на покупку второго дома.

Несмотря на то, что при проведении рефинансирования с обналичкой следует учитывать свои плюсы и минусы, это может быть решение по финансированию, на которое вы надеялись. Конечно, HELOC или кредит под залог дома, скорее всего, продлит срок вашей текущей ипотеки. Но в зависимости от вашей ситуации, это может стоить того.

Прежде чем принимать это решение, внимательно изучите этот вопрос и взгляните на свое личное финансовое положение.

Стоит ли покупать второй дом без первоначального взноса?

Правильный ответ зависит от вашей ситуации. В некоторых случаях обучение тому, как купить второй дом без первоначального взноса, является правильным выбором.