Как исправить кредитную историю: куда бежать и к кому обращаться — Рынок жилья

В теме кредитных историй есть несколько моментов, по которым даже от специалистов ипотечного рынка приходится слышать противоречащие друг другу пояснения. БН решил раз и навсегда ликвидировать «кредитно-историческую» безграмотность.

Прежде всего, путаница царит в ответах на вопросы: «Если заявка на ипотеку одобрена, но физлицо передумало ее брать, сказывается ли это на его кредитной истории?», «Может ли физлицо перед покупкой квартиры проверить кредитную историю строительной компании?», «Насколько добросовестно банки относятся к обязанности сообщать в бюро всю информацию о заемщике?», «Сколько времени в среднем занимает правка и может ли бюро кредитных историй (БКИ) пожаловаться банковскому начальству на халатную работу линейного персонала?» А в последнее время к этим вопросам добавился следующий: отражается ли в кредитной истории рефинансируемая ипотека как проблемный кредит?

За комментариями БН обратился к представителям трех ведущих российских бюро кредитных историй. И вот что нам сообщили.

Олег Лагуткин, генеральный директор БКИ «Эквифакс»:

– В случае если клиент передумал по какой-то причине брать уже одобренный кредит, это будет указано в кредитном отчете в разделе заявок, включая информацию о запрошенной сумме, сроке и типе кредита.

Другие банки при знакомстве с такой информацией могут обращать внимание на невостребованные или отказные заявки, но однозначно говорить о том, что это отразится негативно, нельзя. У каждого кредитора своя политика по одобрению кредитов и свои методы определения рисков. Для формирования положительного финансового образа заемщику гораздо важнее соблюдать платежную дисциплину, это самый важный фактор и гарант того, что человек и впредь будет своевременно вносить платежи.

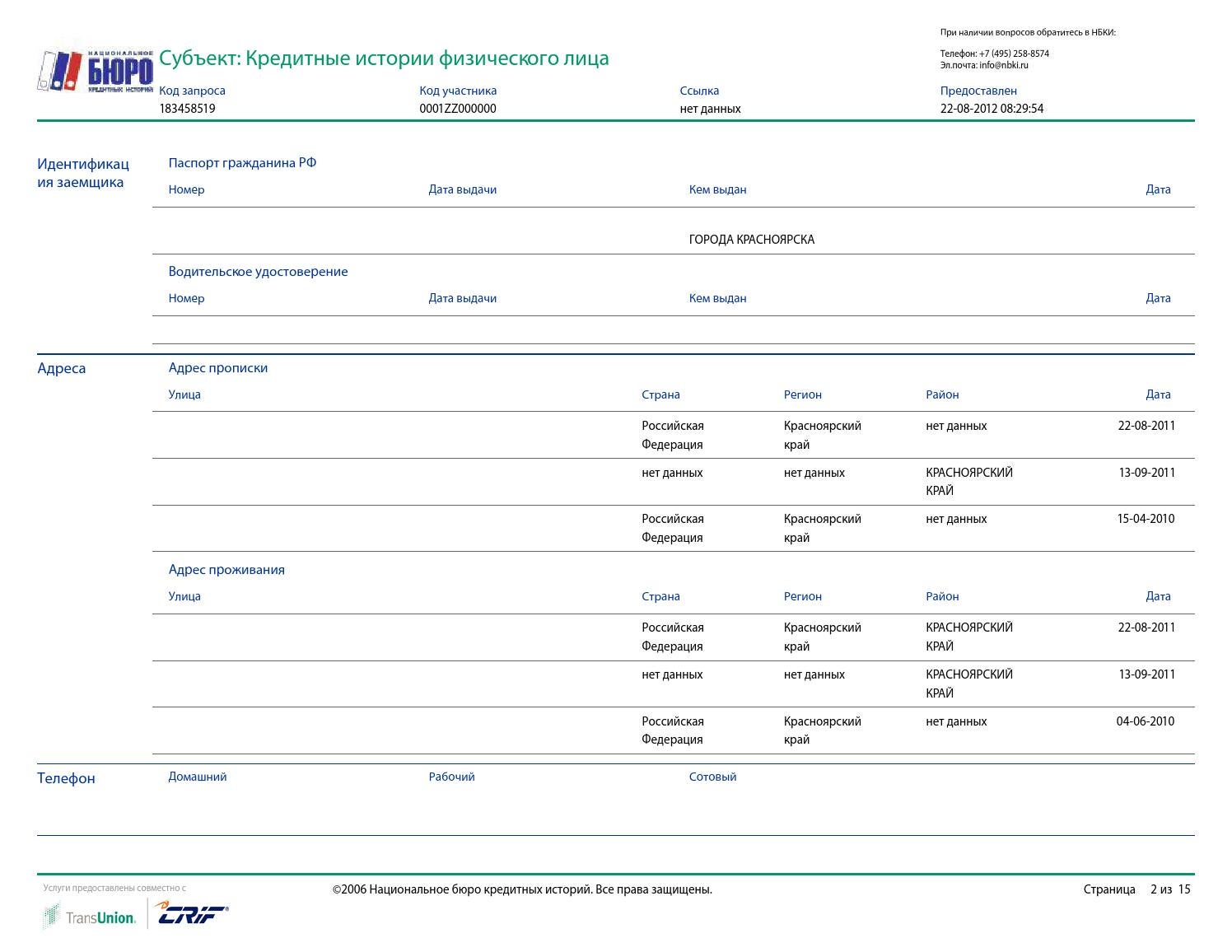

В кредитной истории физического лица отражаются все текущие и закрытые кредитные договоры, а также детализированная информация о них: дата заключения, сумма выданного кредита или кредитный лимит, наличие и величина просрочек, срок, на который был заключен договор, дата последнего платежа и т.

Услуги по проверке кредитных историй организаций (в том числе строительных компаний) в «Эквифаксе» предоставляются только юридическим лицам. Физическому лицу перед покупкой квартиры можно попробовать проверить благонадежность застройщика в открытых источниках.

Бюро в соответствии с законом обязаны принимать от кредиторов и загружать в систему хранения всю передаваемую информацию. При обнаружении ошибок гражданин имеет право обратиться к кредитору или в бюро с заявлением об оспаривании отдельных фактов. На процедуру проверки и исправления закон отводит 30 дней, в течение которых устанавливается реальная картина в кредитной истории и, при подтверждении ошибок, вносятся изменения.

БКИ при получении информации обрабатывают эти данные и сразу же сигналят кредитору об обнаруженных логических несоответствиях. Кредиторы должны при необходимости корректировать данные.

В последнее время в «Эквифакс» поступает несколько сотен заявлений на корректировку кредитной истории в месяц. В предшествующие годы подобных обращений было меньше. Это изменение мы связываем не с увеличением числа ошибок, а с некоторым ростом финансовой грамотности населения, когда кредитная история в действительности становится финансовым паспортом гражданина.

Алексей Волков, директор по маркетингу Национального бюро кредитных историй:

– В соответствии с законом ФЗ-218 «О кредитных историях», такого определения, как «проблемный» кредит, в кредитной истории не содержится. В кредитной истории вообще нет никакой оценочной информации о кредите. Фиксируются абсолютно все факты по обслуживанию кредита – как факт нарушения кредитных обязательств, скажем, просрочка платежа по кредиту, так и факт платежа, сделанного вовремя и в полном объеме. Кредит не может быть хорошим или плохим, он просто обслуживается соответствующим образом.

По закону ФЗ-218 «О кредитных историях», информация об одобренном кредитором, но не полученном заемщиком кредите в кредитной истории – в том числе в ее информационной части – не отражается.

Перед покупкой квартиры проверить кредитную историю строительной компании покупатель не может, поскольку между вами и строительной компанией не возникли кредитные взаимоотношения.

Если заемщик обнаруживает в своей кредитной истории неверную запись, он вправе ее оспорить. Для этого надо связаться с БКИ или кредитором, который такую запись внес. По заявлению гражданина бюро должно провести дополнительную проверку данной информации, запросив ее у кредитора.

Кредитор, в свою очередь, обязан в течение 14 дней со дня получения такого запроса либо представить в бюро информацию, подтверждающую достоверность ранее переданных сведений, оспариваемых заемщиком, либо исправить его кредитную историю в оспариваемой части, направив при этом в БКИ соответствующие достоверные сведения. Когда бюро получает новые, корректные данные от кредитора, они автоматически вносятся в кредитную историю гражданина, а старые, ошибочные, соответственно, удаляются.

Но замечания о халатности банковских сотрудников никуда не отправляются. Бюро не занимается оценкой работы сотрудников кредиторов. Это не прерогатива БКИ.

Долю спорной информации в кредитных историях сегодня следует оценивать как крайне низкую. Речь идет максимум о нескольких сотнях случаев в месяц. Если сравнить с размером базы НБКИ, куда поставляют информацию более 4 тысяч кредиторов и где хранятся сведения о 86 миллионах человек (а это около 300 миллионов записей о кредитах и займах), то такое количество спорных данных можно назвать очень скромным показателем.

Екатерина Котова, директор по маркетингу и коммуникациям Объединенного кредитного бюро:

– Если по первому кредиту заемщик не допускал просрочек платежей, а к рефинансированию прибегает для снижения ставки, то «проблемной» информации в кредитной истории, скорее всего, не будет. Если по первому кредиту допускались просрочки, которые свидетельствуют о том, что заемщик «не тянул» взятые на себя обязательства, это может негативно повлиять на его историю. Но в целом это все же вопрос к кредитору, а не к бюро.

Если по первому кредиту допускались просрочки, которые свидетельствуют о том, что заемщик «не тянул» взятые на себя обязательства, это может негативно повлиять на его историю. Но в целом это все же вопрос к кредитору, а не к бюро.

Физическое лицо может проверить только свою собственную кредитную историю. Доступа к кредитной истории других людей или юридических лиц у него нет. Поэтому проверить застройщика не получится. Единственная возможность – попросить компанию самостоятельно предоставить такую информацию перед покупкой квартиры.

Если заявка одобрена, но не использована потенциальным заемщиком, то информация о таком займе (кредите) в кредитной истории не отражается (согласно ФЗ-218 «О кредитных историях») и влияния не оказывает. Однако на кредитную историю может негативно влиять большое количество запросов на проверку истории от кредиторов. Факт обращения за займом в большое количество банков и МФО может восприниматься некоторыми кредиторами как сигнал того, что заемщик находится в активном поиске средств, а значит, испытывает какие-то финансовые трудности.

В среднем срок рассмотрения заявления владельца кредитной истории в бюро от момента принятия до момента ответа составляет 30 дней, иногда меньше. Но иногда и больше – к сожалению, есть и такие кредиторы, которые довольно халатно относятся к кредитным историям своих заемщиков. Бюро не ведет контроль за деятельностью сотрудников сторонних организаций, тем более мы не даем никаких оценок качества их работы.

P. S. Как вы заметили, по определенным нюансам работы представители компаний дают разные и даже противоположные ответы. Похоже, алгоритмы работы у всех бюро отличаются. Правда, банки обычно запрашивают информацию о потенциальных клиентах не в одном бюро, а одновременно в нескольких. Кстати, информация в кредитной истории сохраняется в течение десяти лет с момента последней записи.

Текст: Максим Стерлигов

Фото: pixabay. com

com

Юридическим лицам — Исправление кредитной истории

Исправить кредитную историю юридического лица можно в следующих случаях:

- если в ней значатся просрочки по кредиту, которые не совершались. Данный факт должен подтверждаться документально;

- если закрытый кредит значится действующим;

- если кредит был оформлен мошенническим путём (о чём имеются судебное решение, а также иные документы, подтверждающие непричастность к оформлению и получению кредита).

- если в БКИ предоставлена недостоверная информация в связи с ошибкой обмена данными или по другой причине.

Другими словами, исправить кредитную историю можно, если содержащаяся в ней информация не соответствует действительности и была добавлена по ошибке и по вине банка, МФО, КПК, иного источника формирования кредитной истории, либо по вине БКИ.

В иных случаях кредитная история остается неизмененной и хранится в течении 10-ти лет с момента последнего изменения.

В случае несогласия с информацией, содержащейся в кредитной истории ЮЛ, необходимо обратиться с заявлением в то БКИ, в котором хранится его кредитная история. В заявлении нужно указать Полное наименование ЮЛ, юридический и фактический (почтовый) адрес, ОГРН, ИНН, ФИО руководителя (законного представителя), его паспортные данные, контактный телефон и подробно описать причину корректировки с указанием всех сведений, которые требуется изменить, дополнить или удалить.

БКИ в течение 30 дней со дня получения заявления проводит дополнительную проверку информации, входящей в состав кредитной истории, запросив ее у кредитной организации.

По результатам проверки БКИ выносит решение об изменении (дополнении, аннулировании) кредитной истории, либо об отказе в совершении этих действий, о чем сообщает заявителю в письменной форме.

В случае отказа БКИ исправить или аннулировать кредитную историю повторное обращение в БКИ не допускается. Для решения спорного вопроса следует обращаться в суд в порядке определённом законодательством Российской Федерации.

Для решения спорного вопроса следует обращаться в суд в порядке определённом законодательством Российской Федерации.

| № | Наименование Руководитель |

Адрес и график приема граждан | Контакты |

| 078-00001-002 |

ООО «Объединенное бюро кредитных историй»Храмов Роман Николаевич |

г. Санкт-Петербург, Московский пр., д. 7, 2-ой этаж; предварительная запись по телефону (812)310-56-37; выдача ответов по операциям с кредитной историей: понедельник – пятница с 11:00 до 18:00 | 190031, г. Санкт-Петербург, Московский пр., д. 7 (812)310-56-37/(812)310-94-20 www.obki.ru |

| 072-00002-002 |

ООО «Межрегиональное Бюро кредитных историй»Микульский Михаил Алексеевич |

г. Тюмень, ул. Максима Горького, д. 68, к. 1 1/1; понедельник – четверг с 8:30 до 17:30, пятница с 8:30 до 16:30, перерыв с 13:00 до 14:00 | 625048, г. Тюмень, ул. Максима Горького, д. 68, к. 1 1/1 (3452)39-02-73/(3452)39-02-83 www.mbki.ru |

| 077-00003-002 |

ОАО «Национальное бюро кредитных историй»Викулин Александр Юрьевич |

125009, г. Москва, ул. Большая Никитская, д. 24/1, стр. 5, подъезд 3 (вход со стороны Хлыновского тупика) | 121069, г. Москва, Скатертный переулок, д. 20, стр. 1 (с пометкой «Для ОАО НБКИ») (495)221-78-37/(495)221-78-37 доб. 125 www.nbki.ru |

| 063-00004-002 |

ЗАО «Приволжское кредитное бюро»Агафонова Вера Александровна |

г. Тольятти, ГСП, Новый проезд, д. 8, офис-центр «Форум», офис 224; понедельник – пятница с 8:30 до 17:30 | 445970, г. Тольятти, ГСП, Новый проезд, д. 8, офис-центр «Форум» (8482)70-80-06/(8482)72-05-60 www.volgabki.ru |

| 077-00005-002 |

ЗАО «Бюро кредитных историй «Инфокредит»Барахтенко Александр Васильевич |

г. Москва, ул. Большая Якиманка, д. 42, стр. 3; понедельник – пятница с 9:30 до 14:00 Москва, ул. Большая Якиманка, д. 42, стр. 3; понедельник – пятница с 9:30 до 14:00 |

119049, г. Москва, ул. Большая Якиманка, д. 42, стр. 3 www.bki-infocredit.ru |

| 016-00006-002 |

ЗАО «Поволжское бюро кредитных историй»Жигалов Сергей Анатольевич |

г. Казань, ул. Университетская, д. 22, офис 204; понедельник – пятница с 9:00 до 17:00, перерыв с 12:00 до 13:00 | 420111, г. Казань, ул. Университетская, д. 22 (843)238-71-88 www.pbki.ru |

| 078-00007-002 |

ЗАО «Северо-Западное бюро кредитных историй»Животов Сергей Константинович |

г. Санкт-Петербург, ул. Профессора Попова, д. 23, лит. В, офис 215; понедельник – пятница с 11:00 до 17:00 | 194044, г. Санкт-Петербург, Пироговская наб., д. 5/2 (812)438-17-20 www.nwcredit.ru |

| 077-00008-002 |

ООО Бюро кредитных историй «ГенИнформ»Боярский Михаил Викторович |

г. Москва, Новинский бульвар, д. 15; понедельник – пятница с 9:30 до 18:00 (прием ведется по предварительной записи) | 121099, г. Москва, Новинский бульвар, д. 15 (495)661-46-41 www.geninform.ru |

| 077-00009-002 |

ЗАО «Объединенное Кредитное Бюро»Зеленский Даниэль Викторович |

119049, г.Москва, 2-й Казачий пер., д.11, стр.1 Пон-пятн. с 10:00 до 18:00; сб, вск. — выходной |

(495)665-51-73 (495)665-51-74 |

| 077-00010-002 |

ООО «Кредитное бюро Русский Стандарт»Сотникова Анна Васильевна |

г. Москва, Семеновская пл., д. 7, к. 1; понедельник – четверг с 9:30 до 17:30, пятница с 9:30 до 16:30 | 105318, г. Москва, Семеновская пл., д. 7, к. 1 1(495)609-64-24 |

| 078-00012-002 |

ООО «Эквифакс Кредит Сервисиз»Лагуткин Олег Иванович |

г. Москва, Каланчевская ул., д. 16, корп.1, 2 этаж, офис 203; понедельник-пятница с 9:00 до 18:00 | 129090, г. Москва, Каланчевская ул., д. 16, к.1 (495)646-04-30 www.equifax.ru |

| 061-00013-002 |

ООО «Бюро кредитных историй «Южное»Панченко Антон Евгеньевич |

г. Ростов-на-Дону, проспект Стачки, д. 194, офис 814; понедельник – пятница с 9:00 до 18:00 | 344090, г. Ростов-на-Дону, проспект Стачки, д. 194, оф. 814 (863)297-53-04/(863)297-53-05/(863)297-53-06 www.ugbki.ru |

| 077-00014-002 |

ООО «Бюро кредитных историй – «БПЛ»Шестаков Андрей Николаевич |

Нет данных | 125315, г. Москва, Ленинградский пр., д. 76, к. 1, оф. 75 (495)781-40-00 www.bpl.ru |

| 052-00015-002 |

ООО «Бюро кредитных историй Поволжье»Санкина Полина Юрьевна |

г. Нижний Новгород, ул. Ошарская, д. 69, офис 402; понедельник – пятница с 9:00 до 18:00 | 603105, г. Нижний Новгород, ул. Ошарская, д. 69, оф. 402 (831)428-11-50 www.bci-volga.ru |

| 077-00016-002 |

ЗАО «Национальное кредитное бюро»Малеев Владимир Иванович |

г. Москва, Олсуфьевский пер., д. 8, стр. 3; понедельник – пятница с 9:00 до 18:00, перерыв с 13:00 до 14:00 | 119021, г. Москва, Олсуфьевский пер., д. 8, стр. 3 (499)229-67-47/(499)246-01-75 www.creditnet.ru |

| 077-00017-002 |

ООО «Центральное Кредитное Бюро»Левкович Василий Олегович |

г. Москва, Армянский пер., д. 11А/2, стр. 1А; понедельник – пятница с 10:00 до 18:00 | 101990, г. Москва, Армянский пер., д. 11А/2, стр. 1А 11А/2, стр. 1А |

| 038-00019-002 |

ООО Бюро кредитных историй «КредитИнформ»Дроздов Сергей Дмитриевич |

г. Иркутск, ул. Красноярская, д. 53, офис 31; понедельник – пятница с 9:00 до 11:00 | 664023, г. Иркутск, ул. Красноярская, д.53, оф. 31 (3952)70-20-79 www.creditinfoirk.ru |

| 039-00020-002 |

ООО «Патрон» (бывшее ООО «Первое бюро кредитных историй»)Лебедев Евгений Алексеевич |

г. Калининград, ул. Чайковского, д. 33; понедельник – пятница с 9:00 до 18:00, перерыв с 13:00 до 14:00 | 236000, г. Калининград, ул. Чайковского, д. 33 (4012)99-24-29/(4012)21-67-59 |

| 011-00022-002 |

ООО «Бюро кредитных историй Коми»Савельчев Владимир Иванович |

Нет данных | 167023, г. Сыктывкар, ул. Морозова, д. 104, к. 16 |

| 077-00023-002 |

ЗАО «Межрегиональное бюро кредитных историй»Лобанов Сергей Геннадьевич |

г. Москва, ул. Приорова, д. 30; понедельник – пятница с 10:00 до 17:00, перерыв с 13:00 до 14:00 | 125130, г. Москва, ул. Приорова, д. 30 (499)508-58-08 |

| 014-00024-002 |

ООО «Северо-Восточное Бюро кредитных историй»Гордусенко Эдуард Станиславович |

Нет данных | 677007, г. Якутск, ул. Кулаковского, д. 20 (4112)33-66-77 |

| 042-00025-002 |

ООО «Сибирское бюро кредитных историй»Бобровский Андрей Юрьевич |

г. Новокузнецк, ул. Франкфурта, д. 9; понедельник – четверг с 10:00 до 17:00, перерыв с 13:00 до 14:00 | 654080, г. Новокузнецк, ул. Франкфурта, д. 9 (3843)76-22-21 |

| 027-00026-002 |

ООО «Восточное бюро кредитных историй»Петроченко Наталия Германовна |

Нет данных | 125009, г. Москва, ул. Большая Никитская, д. 24/1, стр. 5 Москва, ул. Большая Никитская, д. 24/1, стр. 5(985)970-21-79 |

| 054-00027-002 |

ООО «Зауральское Бюро кредитных историй»Вакулова Елена Александровна |

Нет данных | 630123, г. Новосибирск, ул. Аэропорт, д. 1А (383)213-37-68/(383)200-29-09 |

| 025-00028-002 |

ООО «Дальневосточное Бюро кредитных историй – Общество взаимного кредитования «Финанс – Кредит»Ивановская Оксана Александровна |

Нет данных | 692900, г. Находка, ул. Портовая, д. 3, оф. 603 (4236)67-93-07 |

| 078-00029-002 |

ЗАО «Восточно – Европейское бюро кредитных историй»Стригалева Мария Александровна |

Нет данных | 191002, г. Санкт-Петербург, ул. Рубинштейна, д. 15/17, оф. 103 (812)572-26-49/(812)575-84-01 www.vebki.ru |

| 077-00030-002 |

ООО «Столичное Кредитное Бюро»Чередниченко Олег Викторович |

г. Москва, ул. Большая Семеновская, д. 40, стр. 18; понедельник-пятница с 10:00 до 17:00, перерыв с 13:00 до 14:00 | 107023, г. Москва, ул. Большая Семеновская, д. 40, стр. 18 (495)663-31-04 www.stbureau.ru |

| 018-00031-002 |

ООО «Бюро кредитных историй «Центр»Гайдуков Роман Викторович |

Нет данных | 426034, г. Ижевск, ул. Авангардная, д. 4Б (3412)43-88-05/(3412)43-88-11 |

| 059-00032-002 |

ООО «Пермское региональное бюро кредитных историй»Югов Андрей Геннадьевич |

Нет данных | 614087, г. Пермь, ул. Шоссе Космонавтов, д. 111, офис 405 (342)257-10-09/(342)257-00-08/(342)215-59-39 |

| 034-00033-002 |

ООО «Межрегиональное Бюро кредитных историй «Кредо»Скороходов Михаил Анатольевич |

Нет данных | 403870, г. Камышин, 8 мкр., д. 4 Камышин, 8 мкр., д. 4(884457)4-98-42/ (884457)4-23-14 |

| 084-00034-002 |

ООО «Красноярское Бюро кредитных историй»Бунева Ирина Юрьевна |

Нет данных | 660049, г. Красноярск, ул. Конституции СССР, д. 17, офис 156 (8391)212-28-42 www.kr-bki.ru |

Получение кредитной истории

Согласно законодательству Российской Федерации, каждая кредитная организация должна взаимодействовать с бюро кредитных историй. Функция таких бюро – накапливать и систематизировать сведения о заемщиках.

В ТрансКапиталБанке Вы можете получить информацию о вашей кредитной истории от Национального бюро кредитных историй (НБКИ), которое на текущий момент располагает наиболее полной базой данных о заемщиках.

Кредитная история – это информация о заемщике, переданная банком в бюро кредитных историй. Она является одним из значимых факторов, влияющих на решение банка об одобрении кредита. Кредитная история предоставляется банкам только в случае письменного согласия клиента. Информация в кредитной истории сохраняется в течение 15 лет с момента последней записи.

Проверка кредитной истории актуальна для любого человека, уже ставшего заемщиком или собирающегося обратиться за кредитом. Сегодня любой кредитор при рассмотрении заявки обязательно проверит кредитную историю заявителя, и на основании полученных данных примет решение о выдаче кредита.

Зачем знать свою кредитную историю:

Вы собираетесь взять кредит. Ваша кредитная история – это индикатор особого отношения банка к вам. Например, если у вас положительная кредитная история, вы вправе рассчитывать на более выгодные условия при получении различных банковских услуг.

Вы хотите уберечь себя от действий мошенников. Вам часто приходится предоставлять свои паспортные данные в различные инстанции, и этим могут воспользоваться мошенники, оформив кредит на ваше имя. Чтобы предотвратить связанные с мошенничеством неприятности, вам следует регулярно проверять свою кредитную историю.

Чтобы предотвратить связанные с мошенничеством неприятности, вам следует регулярно проверять свою кредитную историю.

Банк отказал в получении кредита. Кредитная история поможет вам понять причину отказа. В отчете Вы сможете увидеть Вашу платёжную дисциплину, и узнать периоды по конкретным кредитам, когда Вы выходили на просрочку.

Вы хотите контролировать правильность информации в своей кредитной истории. В процессе формирования кредитной истории не исключены ошибки. Доскональная проверка кредитной истории поможет вам найти любые неточности и исправить их.

Выберите нужную вам услугу

Запрос на выдачу кредитного отчета. Вы получите полную информацию о вашем взаимодействии с кредитными организациями. Отчет содержит информацию, которая хранится НБКИ.

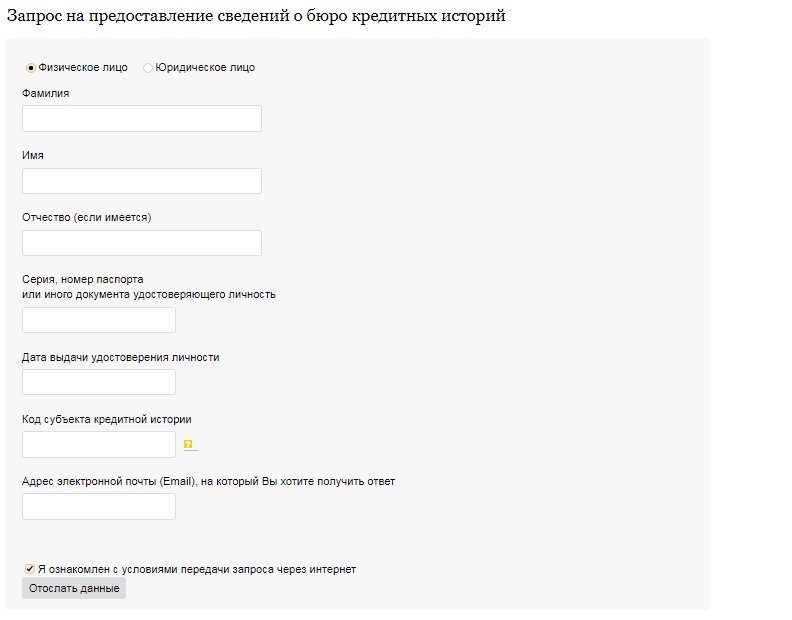

Запрос в Центральный каталог кредитных историй (ЦККИ).В Центральном каталоге кредитных историй хранится информация о том, в каких бюро находится ваша кредитная история.

Предоставление кода субъекта кредитной истории. Это комбинация цифр и/или буквенных символов для доступа к информации, хранящийся в ЦККИ. Код субъекта кредитной истории формируют при заключении договора кредита. Если Вы не формировали специально себе свой код субъекта кредитной истории — значит, его у Вас нет. С помощью кода Вы можете самостоятельно сделать запрос на сайте ЦККИ и получить справку о том, в каком/каких из бюро находится ваша кредитная история.

Как пользоваться услугой

| 1 | Обратитесь в офис обслуживания

ТрансКапиталБанка | 2 | Предоставьте сотруднику

Банка паспорт и заполненное заявление | 3 | Оплатите услугу | 4 | Получите результат запроса в течение 15 минут |

Получить справку из БКИ в Кирове: проверка кредитной истории

Предоставление справки из Центрального каталога кредитных историй

Данные по всем кредитам хранятся в бюро кредитных историй (БКИ). В России таких бюро 13. В справке ЦККИ находится информация о том в каких именно бюро хранится Ваша кредитная история.

В России таких бюро 13. В справке ЦККИ находится информация о том в каких именно бюро хранится Ваша кредитная история.

Центральный каталог кредитных историй (ЦККИ) – это организация, в которой хранится реестр бюро кредитных историй с и информацией о том, в каких бюро кредитных историй и чья хранится информация.

Центральный каталог кредитных историй (ЦККИ) Центрального Банка РФ не хранит информацию о кредитной истории, но решает основную задачу:

- Информация о том, в каких бюро кредитных историй хранятся данные клиента. В заказанной справке из ЦККИ будет отражено, в какие бюро вам следует обратиться, а в какие нет;

- Справка из ЦККИ помогает сэкономить время и деньги на поиске кредитной истории. Вам не нужно осуществлять запросы в каждое кредитное бюро, и чтобы узнать, есть там ваши данные или нет. В справке отражен перечень организаций, где хранится ваша кредитная история и обратиться потребуется только в них.

Сведения о кредитной истории

Кредитная история – это официальный документ, характеризующий Вас как заемщика. Кредитная история содержит информацию о текущих и закрытых кредитах с указанием банков, сумм, размера платежей, порядка погашения и просрочек (при наличии), даты полного погашения каждого кредита.

Также содержатся сведения обо всех обращениях за кредитами.

С помощью информации, отраженной в кредитной истории кредитные и другие организации, оценивают свои риски: насколько дисциплинированно вы выполняете свои обязательства, с какой вероятностью допустите просрочку или не вернете кредит, количество действующих у вас кредитов на данный момент, как часто вы обращались в кредитные организации в последнее время.

С 2014 года кредитную историю, кроме кредитных организаций, также могут запросить при найме на работу или в страховой компании.

В полученном отчете Вы можете проверить Кредитную организацию на некорректность или несвоевременно переданных в Бюро кредитных историй данных об исполнении вами своих обязательств, из-за чего вы можете столкнуться с проблемами при обращении за очередным кредитом.

Запрос кредитной истории позволит вам:

- удостовериться, что в вашей кредитной истории отсутствуют ошибки или неточности;

- проверить отражение внесенных изменений по оспариванию кредитной истории;

- воспользоваться бесплатной консультацией по кредитной истории наших специалистов, которые помогут прочитать документ, оценить шансы на получение кредита или выявить причины отказов банков, составить план по улучшению кредитной истории и получению кредита;

- убедиться, что вы будете выглядеть дисциплинированно и привлекательно в глазах потенциального работодателя;

- вовремя отреагировать и защититься от кредитного мошенничества в случае утраты документов.

Рекомендуемый срок проверки отчетов 1 раз в 6 месяцев.

Заказать сведения о кредитной истории в Кирове:

По телефону 8 (8332) 74-71-71 или через форму онлайн заявки

Другие популярные услуги

Телефон горячей линии бюро кредитных историй

Граждане России, имеющие статус заемщиков, столкнувшись с ситуацией отказа, часто не понимают его причины. Ведь, казалось бы, был представлен пакет необходимых документов, подтверждающих высокую платежеспособность и отсутствие действующих кредитов. А причиной вынесения неодобрительного решения по кредиту, которую банки предпочитают не озвучивать, в большинстве случаев оказывается кредитная история с изъяном.

Содержание

Скрыть- Функции БКИ

- Бесплатный номер телефона горячей линии бюро кредитных историй

- Номера телефонов горячей линии бюро кредитных историй

- Время работы

- Как позвонить в бюро кредитных историй?

- По каким вопросам специалисты БКИ смогут помочь?

- По каким вопросам специалисты не смогут помочь?

Будучи уверенным в собственной финансовой ответственности, необходимо действовать. Прежде всего, обращаясь в бюро кредитных историй. Как связаться с БКИ — речь пойдет далее.

Функции БКИ

Бюро кредитных историй представляет собой коммерческую организацию, оказывающую услуги по сбору, обработке, систематизации и хранению кредитных историй. А также по формированию и выдаче кредитных отчетов, и других сопутствующих услуг. Другими словами, БКИ — это место, где хранятся данные о гражданах, как о заемщиках.

Бесплатный номер телефона горячей линии бюро кредитных историй

Единого номера горячей линии бюро кредитных условий нет, так как каждое БКИ представляет собой отдельную коммерческую организацию.

В интернете многие бюро кредитных историй имеют официальный сайт, на котором можно узнать телефон горячей линии.

Номера телефонов горячей линии бюро кредитных историй

В России на законных основаниях работают более десятка бюро, занимающихся работой с кредитными историями. Предлагаем контактные телефоны самых крупных БКИ:

Наименование организации | Номера телефонов | Дополнительные контакты | Местонахождение офиса | Время работы |

АО “Национальное бюро кредитных историй” | +74952588574 +74952217837 | Факс: +74952217837 доб.125 — факс | Москва, Нововладыкинский пр., д.8, стр.5, офис 517 | 9.30-18.30 в рабочие дни |

ЗАО “Объединенное Кредитное Бюро” | +74956655174 +74956655173 | E-mail: [email protected] | Москва, 2-ой Казачий пер., д.11, стр.1 | 10.00-20.00 в рабочие дни |

ООО “Кредитное бюро Русский Стандарт” | +74956096424 | E-mail: [email protected] | Москва, Семеновская пл., д.7, к.1 | 10.00-18.00 в рабочие дни |

ООО “Эквифакс Кредит Сервисиз” | +74959673091 +74957907331 +74956460430 | Москва, Калачевская улица, д. | 9.00-17.00 в рабочие дни | |

Межрегиональное бюро кредитных историй | +73452390273 | E-mail: [email protected] | Тюмень, Максима Горького, д.68, корп.11/1 | 8.30-17.30 (+2часа МВ) в рабочие дни |

Столичное Кредитное бюро | 88003335859 | E-mail: [email protected] | Москва, Андропова пр., д.22, оф.51 | 10.00-18.00 в рабочие дни |

Восточно-Европейское бюро кредитных историй | +78125758401 | E-mail: [email protected] | Санкт-Петербург, Рубинштейна ул., д.15-17, оф.103 | 10.00-18.30 в рабочие дни |

16, стр.1

16, стр.1Как позвонить в бюро кредитных историй?

Подготовьтесь к разговору с оператором:

- держите под рукой реквизиты паспорта;

- запишите в блокнот список интересующих вопросов;

- положите рядом листок бумаги и карандаш для записи полученной информации.

Говорите громко и четко, но в спокойном тоне. Учитывайте, что разговор будет записан, поэтому соблюдайте правила приличия и не используйте ненормативную лексику.

Время работы

Чаще всего телефонная поддержка, организованная бюро кредитных условий, осуществляется в рабочие дни с 9.00 до 20.00. В пятницу время работы сокращено на один час. Выходные — суббота, воскресенье и дни государственных праздников.

По каким вопросам специалисты БКИ смогут помочь?

Специалисты колл-центра оказывают консультационные услуги, в рамках которых подробно расскажут:

- что нужно сделать, чтобы получить актуальную кредитную историю;

- как отправить онлайн-запрос через личный кабинет на портале Госуслуги;

- каким образом отправить запрос на получение кредитного отчета письмом и телеграммой;

- какие действия предпринимать при обнаружении ошибки или неточности в полученной кредитной истории;

- как формируется код субъекта истории;

- условия получения бесплатного кредитного отчета;

- стоимость услуг при желании получать неограниченное количество кредитных историй.

Если гражданин желает лично посетить офис БКИ, специалисты подскажут адрес местонахождения офиса и как до него добраться.

По каким вопросам специалисты не смогут помочь?

Предоставить по телефону конфиденциальную информацию сотрудники БКИ не вправе без идентификации заемщика, так как они за неправомерное разглашение информации несут ответственность.

А посредством телефонной связи невозможно установить действительно ли осуществляет звонок субъект кредитной истории.

Оператор не имеет полномочий на передачу информации по кредитной истории других людей, даже если они звонящему являются близкими родственниками.

Во всех спорных ситуациях, касающихся вступления в права наследования и мошеннических действий с паспортом, заемщику необходимо обращаться в правоохранительные органы или в суд.

Your Online Guide to Legal Information and Legal Services in Pennsylvania

ПО ВСЕЙ СТРАНЕ имеются бюро кредитных историй, где люди могут получить информацию о своей кредитной истории. Этим организациям разрешено заниматься такой деятельностью, но федеральный закон (Закон об объективной кредитной отчетности) регулирует допустимую степень проведения расследования и отчетов.

Когда может быть выдан отчет о моем кредитном рейтинге?

Ваша кредитная история является конфиденциальной. Она может быть выдана только в следующих случаях:

- по решению суда;

- по вашей просьбе;

- если вы подаете заявку на кредит;

- для целей трудоустройства с вашего письменного согласия; или

- в рамках деловой операции, заявки на страхование или для получения государственной лицензии.

Если какое-либо лицо или организация отказывается предоставить вам кредит, страховку или работу или повышает стоимость кредита или страховки в связи с вашей кредитной историей, они должны сообщить вам, что причиной этого является ваша кредитная история. Также они должны сообщить вам название, адрес и телефон бюро кредитных историй, которое предоставило отчет о вас.

Также они должны сообщить вам название, адрес и телефон бюро кредитных историй, которое предоставило отчет о вас.

Какой период может охватывать кредитная история?

За некоторыми исключениями кредитная история не может храниться более семи лет. Однако, если вы подавали заявление о банкротстве, эта информация хранится в вашей кредитной истории 10 лет.

Могу ли я узнать содержимое моей кредитной истории?

Да. За некоторыми исключениями, вы имеете право узнать:

- какая информация (кроме медицинской информации) содержится в ваших файлах;

- источники информации;

- список людей, которые получали или делали запрос вашей кредитной истории за последние шесть месяцев (и работодателей, получавших ее за последние два года).

Вы можете получить эту информацию по телефону, лично или (чаще всего) по почте. Бюро кредитных историй должно предоставить вам эту информацию бесплатно, если вы запрашиваете ее в течение 60 дней после получения отказа в кредите или другой льготе.

Вы можете получать бесплатный экземпляр своей кредитной истории один раз в год в каждой из трех национальных компаний, ведущих статистику потребителей: Equifax, Experian, и TransUnion. Бесплатные отчеты предоставляются согласно Закону об объективных и точных кредитных операциях 2003 года (FACTA), согласно котором национальные бюро кредитных историй должны по требованию предоставлять потребителям бесплатный экземпляр кредитной истории один раз в 12 месяцев. Потребители, желающие посмотреть свою кредитную историю в Интернете, могут воспользоваться сайтом www.annualcreditreport.com.

Что делать, если я не согласен с кредитной историей?

Если вы считаете, что в вашей кредитной истории содержится неверная или неточная информация, вы можете предпринять следующие действия:

-

Сообщить в бюро кредитных историй, что вы несогласны с информацией и указать причину. Лучше всего сделать это в письменном виде и сохранить у себя копию письма. Бюро должно расследовать ваше заявление (если ваша претензия не является явно необоснованной), и исправить вашу кредитную историю, если оно согласится с вами.

- Если после расследования бюро кредитных историй посчитает, что ваша кредитная история точная, у вас есть право сделать письменное заявление и высказать в нем свою точку зрения. Вы должны высказываться кратко и четко следовать фактам, а не использовать это заявление, чтобы поквитаться с кредитором, с которым у вас были проблемы. Бюро кредитных историй может ограничить размер вашего заявления 100 словами. Если в будущем кто-либо запросит вашу кредитную историю, в нее должно быть включено ваше заявление, если оно не является неактуальным или явно необоснованным.

Лучше всего сделать это в письменном виде и сохранить у себя копию письма. Бюро должно расследовать ваше заявление (если ваша претензия не является явно необоснованной), и исправить вашу кредитную историю, если оно согласится с вами.

Лучше всего сделать это в письменном виде и сохранить у себя копию письма. Бюро должно расследовать ваше заявление (если ваша претензия не является явно необоснованной), и исправить вашу кредитную историю, если оно согласится с вами.Если ваша кредитная история точная, но вы хотите добавить в нее информацию о других долгах, которые вы выплачивали, например, об оплате счетов за аренду и коммунальные услуги, вы должны связаться с местным бюро кредитных историй и запросит эту информацию у них. Это может повысить ваш кредитный рейтинг.

Что такое кредитное досье?

Иногда страховые компании или работодатели запрашивают кредитные досье, включающие не только вашу кредитную историю, но и сведения о вашем характере и репутации. Страховая компания или работодатель должны информировать вас о запросе такого досье в течение трех дней после запроса.

Могу ли я убрать свое имя из списков рассылок?

Эмитенты кредитных карт и страховые компании имеют разрешение использовать кредитные истории для составления списков людей, которым они отправляют свои предложения. Если вы не хотите, чтобы ваше имя было в таком списке, позвоните в бюро кредитных историй и запросите там соответствующую форму. Также для этого вы можете позвонить в бюро кредитных историй по телефону:

1 — 888 — 5OPTOUT (1-888-567-8688)

Есть ли причины, которые не могут быть использованы для отказа в кредите?

Да. Вам не может быть отказано в кредите по следующим причинам:

Вам не может быть отказано в кредите по следующим причинам:

- раса

- национальное происхождение

- религия

- пол

- семейное положение

- возраст (если ваш возраст достаточен, чтобы вы могли подписывать юридически обязывающие договора)

- ваш источник дохода (работа неполный день, пенсия, общественная помощь)

- использование вами прав по федеральным законам по защите потребителей.

Некоторые законы также запрещают дискриминацию по инвалидности. В большинстве случаев кредиторам запрещено даже запрашивать такую информацию.

Что делать, если я считаю, что мне отказали в кредите по дискриминационным причинам?

Если вам отказали в кредите, вы имеете право получить информацию о причинах отказа в письменном виде. Вы должны запросить информацию о причинах в течение 60 дней с момента отказа по вашей заявке. Информация о причинах отказа также поможет вам определить, в какое федеральное учреждение следует обращаться, если имела место дискриминация. Также вы можете получить возможность подать судебный иск о возмещении ущерба.

Что делать, если я считаю, что мои права на кредит были нарушены?

Если бюро кредитных историй, кредитор, работодатель или страховая компания нарушает закон о кредитных историях, вы можете обратиться в Бюро финансовой защиты потребителей через сайт www.consumerfinance.gov или по бесплатному телефону 855-411-2372.

Чтобы подать жалобу на кредитную дискриминацию, обратитесь в федеральное агентство, указанное в информации о причинах отказа в предоставлении кредита. В случае нарушения закона о кредитных историях или кредитной дискриминации вы также можете подать иск о возмещениии убытков.

ПОМНИТЕ!

Законы часто меняются. Каждое дело отличается от других. Этот буклет содержит общую информацию, а не конкретные юридические советы по конкретному вопросу.

Используйте содержащуюся в этой брошюре информацию с осторожностью, поскольку законы постоянно меняются, и данная информация может не отражать любые изменения в законодательстве, произошедшие после составления и публикации этой брошюры.

Служба юридической помощи штата Пенсильвания

Pennsylvania Legal Aid Network, Inc.

118 Locust Street

Harrisburg, PA 17101

(800) 322-7572

www.PALegalAid.net

Дата редакции: 07/14. Данный общедоступный информационный буклет выпущен под редакцией ассоциации Neighborhood Legal Services Association и представлен службой Pennsylvania Legal Aid Network, Inc.

Разместить оповещение о мошенничестве | FTC Consumer Information

Предупреждение о мошенничестве может затруднить похитителю личных данных открытие дополнительных учетных записей на ваше имя. Вы можете объявить о мошенничестве, обратившись в одно из трех национальных кредитных бюро. Он должен поместить предупреждение в ваш кредитный отчет и сообщить двум другим кредитным бюро, чтобы они сделали это. Предупреждение длится один год.

Зачем нужно оповещать о мошенничестве

Три национальных кредитных бюро ведут учет вашей кредитной истории. Если кто-то неправильно использовал вашу личную информацию — или даже если вы обеспокоены кражей личных данных, но еще не стали жертвой — вы можете разместить предупреждение о мошенничестве.Например, вы можете разместить уведомление о мошенничестве, если ваш кошелек, карта социального обеспечения или другая личная, финансовая или учетная информация утеряна или украдена. Вы также можете разместить предупреждение о мошенничестве, если ваша личная информация была раскрыта в результате утечки данных . Уведомление о мошенничестве бесплатное. Кредитное бюро, с которым вы связываетесь, должно сообщить двум другим о вашем предупреждении.

Предупреждение о мошенничестве может затруднить похитителю личных данных открытие дополнительных учетных записей на ваше имя. Если в вашем отчете есть предупреждение, компания должна подтвердить вашу личность, прежде чем выдать кредит, чтобы она могла попытаться связаться с вами.Предупреждение остается в вашем отчете в течение одного года. Вы можете получить новый через год. Это позволяет вам заказать одну бесплатную копию вашего кредитного отчета в каждом из трех кредитных бюро. Убедитесь, что у кредитных бюро есть ваша текущая контактная информация, чтобы они могли с вами связаться.

Если в вашем отчете есть предупреждение, компания должна подтвердить вашу личность, прежде чем выдать кредит, чтобы она могла попытаться связаться с вами.Предупреждение остается в вашем отчете в течение одного года. Вы можете получить новый через год. Это позволяет вам заказать одну бесплатную копию вашего кредитного отчета в каждом из трех кредитных бюро. Убедитесь, что у кредитных бюро есть ваша текущая контактная информация, чтобы они могли с вами связаться.

Как разместить оповещение о мошенничестве

- Обратитесь в одно кредитное бюро.

- Попросите его поместить предупреждение о мошенничестве в ваш кредитный отчет.

- Кредитное бюро, с которым вы связываетесь, свяжется с двумя другими кредитными бюро.

Размещение предупреждений о мошенничестве бесплатно. - Убедитесь, что у кредитных бюро есть ваша текущая контактная информация, чтобы они могли с вами связаться.

- Кредитное бюро объяснит вам, что вы можете получить бесплатный отчет о кредитных операциях и другие права, которые у вас есть.

- Отметьте свой календарь.

Предупреждение о мошенничестве остается в вашем отчете в течение одного года. Вы можете получить новый через год.

Обратитесь в кредитное бюро и поговорите с реальным лицом

Информация, которую собирают кредитные бюро, влияет практически на все аспекты вашей жизни.Независимо от того, одобрена ли вам кредитная карта, есть ли у вас хорошая ставка по ипотеке, можете ли вы снять квартиру или даже устроиться на работу — все это в той или иной степени может зависеть от вашего кредитного рейтинга. Поэтому, когда в кредитном бюро что-то не так, вы обязательно должны сообщить им об этом. Три основных бюро — Equifax, Experian и TransUnion — предлагают онлайн-услуги и предпочитают, чтобы вы использовали их онлайн-формы вместо звонков. Но иногда нужно поговорить с живым человеком. Вот как установить контакт.

Три крупных кредитных бюро или агентства кредитной информации — Equifax, Experian и TransUnion — создают кредитные отчеты, отражающие кредитоспособность потребителей.Отчитывающиеся агентства являются коммерческими предприятиями и продают свои отчеты другим предприятиям, таким как страховщики, компании, выпускающие кредитные карты, банки и работодатели.

Эти предприятия, в свою очередь, учитывают эти кредитные отчеты при принятии решений, например о том, предлагать ли вам кредитную карту и по какой процентной ставке. Поэтому очень важно следить за своими кредитными отчетами и убедиться, что информация в них верна. Если вы когда-нибудь обнаружите ошибку, вам следует обратиться в кредитное бюро, чтобы исправить информацию.Вам также может потребоваться обратиться в кредитное бюро, если вы считаете, что стали жертвой кредитного мошенничества. Это может означать размещение предупреждения о мошенничестве в вашей учетной записи или замораживание вашего кредита, чтобы никто не мог открыть новую кредитную линию на ваше имя.

Поговорите с реальным человеком в EquifaxEquifax имеет несколько телефонных номеров, по которым вы можете поговорить с реальным человеком. Номер, который вы используете, будет зависеть от того, с чем вам нужна помощь. Рекомендуем попытаться связаться с правильным номером.Если вы наберете неправильный номер, они просто скажут, что не могут вам помочь, а затем предложат вам позвонить по другому номеру. Вы можете найти всю контактную информацию Equifax на его веб-сайте Equifax.com.

Если вы хотите связаться с Equifax с общим вопросом, вы можете связаться с компанией по телефону 800-525-6285. Просто звоните с 9 утра до 5 вечера. Восточное время, с понедельника по пятницу.

Equifax также недавно фигурировал в новостях, потому что в 2017 году произошла серьезная утечка данных. Если у вас есть вопросы о том, была ли ваша информация скомпрометирована в результате взлома, Equifax имеет выделенную телефонную линию по номеру 888-548-7878. Опять же, обязательно звоните с 9 утра до 5 вечера. Восточное время, с понедельника по пятницу.

Если у вас есть вопросы о том, была ли ваша информация скомпрометирована в результате взлома, Equifax имеет выделенную телефонную линию по номеру 888-548-7878. Опять же, обязательно звоните с 9 утра до 5 вечера. Восточное время, с понедельника по пятницу.

В таблице ниже указаны некоторые общие причины, по которым вы можете захотеть позвонить в Equifax, и номер, по которому вам следует позвонить, чтобы поговорить с представителем.

| Как разговаривать с реальным человеком в Equifax | |

| Общие вопросы | 800-525-6285 |

| Отмена продукта или услуги (клиенты Equifax) | 866-640-2273 |

| Запросить копию вашего кредитного отчета * | 866-349-5191 |

| Поместите предупреждение о мошенничестве на свою кредитную карту | 800-525-6285 |

| Информация о споре в вашем кредитном отчете | 866-349-5191 |

| Поместите, снимите или удалите замораживание вашего кредита | 888-298-0045 |

| Выделенная телефонная линия для информации об утечке данных в 2017 году | 888-548-7878 |

* Не забывайте: вы можете получать бесплатную копию своего кредитного отчета три раза в год.

Поговорите с реальным человеком в ExperianExperian затрудняет разговор по телефону с реальным человеком. Компания поощряет людей использовать ее веб-сайт для большинства целей. Однако есть три основных телефонных номера, которые вам следует знать, если вы хотите поговорить с кем-нибудь в Experian.

Позвоните 888-397-3742, если вы хотите заказать кредитный отчет или если у вас есть какие-либо вопросы, связанные с мошенничеством и кражей личных данных. Также будет работать номер 888-397-3742-6 (1-888-EXPERIAN). С помощью этого номера вы можете незамедлительно разместить на своем счете предупреждение о мошенничестве / безопасности.

С помощью этого номера вы можете незамедлительно разместить на своем счете предупреждение о мошенничестве / безопасности.

Если у вас есть вопрос по поводу чего-то в недавнем кредитном отчете (например, неверной информации), вам потребуется копия кредитного отчета. В отчете вы найдете 10-значное число. Этот номер отличается для каждого кредитного отчета, и он понадобится вам, чтобы представитель помог с любыми проблемами, связанными с вашим конкретным отчетом. Как только у вас будет этот номер, вы можете позвонить по телефону 714-830-7000 и задать вопросы по вашему сообщению.

Если вам нужна помощь по любому вопросу, связанному с вашей учетной записью в Experian, вам следует позвонить в службу поддержки компании по телефону 479-343-6239. Чтобы поговорить с кем-нибудь, вам нужно будет позвонить, пока открыт офис Experian. Часы работы: с 9:00 до 23:00. Восточное время, с понедельника по пятницу и с 11:00 до 20:00. ET, суббота и воскресенье.

| Как разговаривать с реальным человеком в Experian | |

| Покупка кредитного отчета, Размещение предупреждения о мошенничестве в вашем кредитном файле | 888-397-3742 или 888-397-37426 (888-EXPERIAN) |

| Вопрос о недавнем кредитном отчете | 714-830-7000 |

| Вопрос о членском счете Experian | 479-343-6239 |

TransUnion имеет один общий номер службы поддержки, по которому вы можете поговорить с человеком и получить помощь с вашим кредитным отчетом (например, для оспаривания информации, замораживания вашей учетной записи или сообщения о мошенничестве), вашего кредитного рейтинга или любых общих вопросов.Это номер 833-395-693800.

Обратите внимание, что представитель человека доступен только с понедельника по пятницу с 8:00 до 23:00. Восточное время, с понедельника по пятницу.

Восточное время, с понедельника по пятницу.

Когда вы впервые позвоните по этому номеру, вы услышите автоматическое сообщение. Нажмите 4, чтобы поговорить с представителем. Затем вам нужно будет нажать 1, если у вас есть номер файла TransUnion, или 2, если у вас нет номера.

Номер файла TransUnion — это уникальный идентификационный номер, который вы можете найти в правом верхнем углу вашего кредитного отчета TransUnion.Вам не нужен номер, чтобы поговорить с представителем, но он понадобится вам для любых действий, связанных с вашим кредитным отчетом. Например, номер файла необходим для оспаривания неверной информации.

The TakeawayЕсли вам когда-либо понадобится купить кредитный отчет или решить проблему в вашем отчете, вам нужно будет связаться с кредитным бюро. У каждого из трех национальных кредитных бюро, Equifax, Experian и TransUnion, есть веб-сайт, на котором вы можете делать большинство вещей, которые могут вам понадобиться.Фактически, они предпочитают, чтобы вы использовали онлайн-формы вместо звонков. Но иногда приятно поговорить с реальным человеком, который может ответить на ваши конкретные вопросы.

Первый шаг — выяснить, какой номер телефона вам нужен. Все кредитные бюро имеют несколько номеров. Не все числа позволят вам решить вашу конкретную проблему. Конечно, если у вас есть правильный номер, вам также понадобится немного терпения. Время ожидания может быть долгим, особенно во время замедления коронавируса. Кредитные бюро также испытали рост телефонного трафика после взлома Equifax в 2017 году.

Советы по ответственному использованию кредитной карты- Исправление неточностей в вашем кредитном отчете, связавшись с кредитным бюро, может помочь улучшить ваш кредитный рейтинг. Еще один потенциальный способ улучшить свой результат — получить другую кредитную карту. Это увеличит ваш доступный кредит и улучшит коэффициент использования кредита. Вы можете найти лучшую карту для себя с помощью нашего инструмента для кредитных карт. Конечно, вам следует приобретать еще одну карту только в том случае, если вы ответственно относитесь к уже имеющемуся кредиту.

- Один хороший совет по кредитной карте — всегда избегать как можно большего количества комиссий. Из-за сборов вам будет сложнее сдерживать свои расходы. В свою очередь, вам будет сложнее полностью выплатить более высокие счета. Вот 15 комиссий по кредитной карте, которых вам следует избегать.

- Может возникнуть соблазн продолжать использовать свою кредитную карту, но сделайте бюджет и придерживайтесь его. Финансовый консультант может помочь вам составить дорожную карту, чтобы убедиться, что вы достигли своих целей и не залезли в долги.Бесплатный инструмент сопоставления SmartAsset поможет вам найти человека, с которым можно поработать. Он свяжет вас с тремя консультантами в вашем районе.

Вы можете найти лучшую карту для себя с помощью нашего инструмента для кредитных карт. Конечно, вам следует приобретать еще одну карту только в том случае, если вы ответственно относитесь к уже имеющемуся кредиту.

Вы можете найти лучшую карту для себя с помощью нашего инструмента для кредитных карт. Конечно, вам следует приобретать еще одну карту только в том случае, если вы ответственно относитесь к уже имеющемуся кредиту.Фото: © iStock.com / Milkos, © iStock.com / sturti, © iStock.com / fstop123

Люси Лазарони Люси Лазарони пишет о личных финансах более десяти лет. Люси эксперт по кредитным картам. Она — писатель-фрилансер и отмеченный наградами журналист, живущая в Южной Флориде. Люси получила степень бакалавра журналистики в Университете Флориды.Ее работы представлены на Credit.com, CardRatings.com, MoneyRates.com и Art Hive Magazine.Контактная информация кредитных бюро | myFICO

Авторские права © 2001- Fair Isaac Corporation. Все права защищены.

ВАЖНАЯ ИНФОРМАЦИЯ:

Все продукты FICO ® Score, доступные на myFICO.com, включают FICO ® Score 8 и могут включать дополнительные версии FICO ® Score. Ваш кредитор или страховщик может использовать другую оценку FICO ® Score, чем версии, которые вы получаете от myFICO, или другой тип кредитного рейтинга в целом. Узнать больше

Узнать больше

FICO, myFICO, Score Watch, The Score кредиторы используют и The Score That Matters являются товарными знаками или зарегистрированными товарными знаками Fair Isaac Corporation. Equifax Credit Report является товарным знаком Equifax, Inc. и ее дочерних компаний. Многие факторы влияют на ваши результаты FICO и процентные ставки, которые вы можете получать. Fair Isaac не является организацией по ремонту кредитов, как это определено в соответствии с федеральным законодательством или законодательством штата, включая Закон о кредитных ремонтных организациях. Fair Isaac не предоставляет услуги по «ремонту кредита», консультации или помощь в отношении «восстановления» или «улучшения» вашей кредитной истории, кредитной истории или кредитного рейтинга.Сайт FTC в кредит.

УВЕДОМЛЕНИЕ О КОНФИДЕНЦИАЛЬНОСТИ: Когда вы посещаете этот веб-сайт, мы собираем информацию о ваших просмотрах на нашем сайте и используем эту информацию для анализа и исследования улучшений веб-сайта, а также наших продуктов и услуг. Когда вы регистрируетесь для использования наших продуктов и услуг, мы также собираем от вас определенную личную информацию для целей идентификации, такую как ваше имя, адрес, адрес электронной почты, номер телефона, номер социального страхования, IP-адрес и дату рождения.Дополнительная информация доступна в нашей Политике конфиденциальности данных FICO. Для посетителей с нарушениями зрения доступ к этому веб-сайту, включая нашу Политику конфиденциальности данных FICO, доступен с помощью вспомогательных технологий, таких как BrowseAloud, JAWS, VoiceOver, Экранный диктор, ChromeVox и Window-Eyes. Более подробная информация о программном обеспечении и его доступности доступна на WebAIM.org.

Как связаться с человеком в Experian, TransUnion и Equifax

Ввиду того, что утечки данных настолько распространены, многим потребителям пришлось ознакомиться с тремя основными кредитными бюро, чтобы заморозить свои кредиты.Хотя многие сделали это в Интернете, некоторые предпочитают разговаривать с живым человеком.

В этой статье я поделюсь с вами шагами, которые необходимо предпринять, чтобы связаться с живым человеком в Experian, TransUnion и Equifax.

Как связаться с человеком в Experian, TransUnion и EquifaxПримечание. Время ожидания вызова может увеличиться, если вы звоните в часы пик. Попробуйте позвонить раньше днем.

- Номер телефона Experian : Официальный номер службы поддержки клиентов Experian: 1-888-EXPERIAN (1-888-397-3742).Но я позвонил 1-714-830-7000 , чтобы поговорить с человеком.

- Как связаться с реальным человеком : Обойдите линию потребителя и позвоните на линию бизнеса или клиента. Нажмите 2.

- Общее время ожидания : менее 2 минут

Подробная информация о том, как связаться с живым человеком в Experian : Что нужно знать об Experian, так это то, что компания хочет, чтобы потребители вводили много личной информации, чтобы связаться с человеком.

Вас поприветствует автоматический голос, который скажет: «Если вы потребитель и хотите получить помощь с вашим личным кредитным отчетом, нажмите 1.Если вы являетесь представителем компании Experian или клиентом, нажмите 2 ». Вот что делать:

- Нажмите 2 : вы будете перенаправлены к живому человеку примерно через минуту или меньше (кроме часов пик).

Если вы нажмете 1, вы продолжите работать с автоматическим голосом, который попросит вас ввести номер социального страхования, домашний адрес и другие данные. Даже после всего этого вам будет предложено выйти в Интернет или связаться по обычной почте.

После нескольких звонков и нажатия 1 я так и не нашел способа связаться с человеком.Нажимая 2, я каждый раз подключался к живому человеку менее чем за 2 минуты.

Когда звонить: с 10 до 19 Понедельник-пятница CT.

- Телефонный номер TransUnion : Официальный номер службы поддержки TransUnion — 1-800-916-8800 , и это номер, по которому я позвонил, чтобы связаться с реальным человеком.

- Как связаться с реальным человеком: Ответьте на голосовую подсказку или нажмите 0, если вас попросят ввести номер.

- Общее время ожидания : менее 1 минуты

Подробная информация о том, как связаться с живым человеком в TransUnion : Чтобы поговорить с человеком в TransUnion, мне нужно было сначала поговорить с автоматическим голосом.Меня попросили указать причину моего звонка, и я сказал: «Спорить». После этого меня связали с реальным человеком.

Когда звонить: с 8:00 до полуночи, с понедельника по четверг и с 8:00 до 20:00. Пятница-воскресенье, ET

- Equifax Телефонный номер : Хотя официальный номер телефона службы поддержки Equifax — 1-800-846-5279, я нашел самый простой способ связаться с настоящим человеком, позвонив по этому номеру: 1-866-640-2273 .

- Как связаться с реальным человеком : нажмите 1, затем нажмите 4.

- Общее время ожидания : 8 минут.

Подробная информация о том, как связаться с живым человеком в Equifax : Equifax изменил свои параметры меню, поэтому теперь процесс связи с человеком может быть немного дольше.

Звонок начнется с некоторых вводных рекламных акций, затем автоматический голос скажет: «Для английского языка нажмите 1, для испанского нажмите 2».

Вы услышите меню с пятью опциями. Вам будет предложено:

- Нажмите 1, чтобы сообщить автоматическому голосу об изменении или оспаривании вашего кредитного отчета Equifax, размещении или снятии замораживания безопасности или информации, касающейся вашего бесплатного кредитного отчета

- Нажмите 2 для получения справки по входу

- Нажмите 3 для отмены продукта

- Нажмите 4, чтобы поговорить со специалистом по продукту

- Нажмите 5, если у вас возникли проблемы с регистрацией для продукта

Если вы ничего не нажимаете, может соединить вас с реальным человеком за несколько секунд с. Если нет, то вот что делать:

Если нет, то вот что делать:

- Нажмите 4: Вскоре вы будете перенаправлены к оператору.

После нескольких звонков нажатие 4 было самым быстрым способом связаться с человеком. Я также достиг живого человека нажатием 1, но это заняло больше времени.

Вы также можете получить следующую опцию: «Если вы хотите получить обратный вызов, а не ждать на удержании, нажмите 1 сейчас. Вы не потеряете свое место в очереди ».

Когда звонить: с 9 до 9 часов.м. Восточное время с понедельника по пятницу и с 9:00 до 18:00. ET Суббота и воскресенье.

ОбзорТеперь, когда мы рассмотрели, как связаться с живым человеком в трех основных кредитных бюро, давайте рассмотрим:

| Резюме: Быстрые способы связи с физическим лицом в кредитных бюро | ||

| Кредитное бюро | Телефон | Часы работы |

| Experian | 1-714-830-7000 | 10 а.м. до 19:00 Пн-пт CT |

| TransUnion | 1-800-916-8800 | с 8:00 до полуночи по восточному времени, пн-чт; С 8 утра до 8 вечера ET пт-вс |

| Equifax | 1-866-640-2273 | с 9:00 до 21:00 ET пн-пт; С 9:00 до 18:00 Сб и вс ET |

Достижение реальной, живой помощи в кредитных бюро может быть проблемой, но настойчивость окупается.

Удалось ли вам связаться с представителями службы поддержки клиентов по другим номерам? Если да, дайте нам знать в комментариях!

Дополнительные кредитные ресурсы от Кларка.ком:Адреса кредитных бюро для почтовых споров

Закон о справедливой кредитной отчетности (FCRA) дает американцам право на точный и полный кредитный отчет. Если вы обнаружите в своем кредитном отчете устаревшую, неполную или неточную информацию, вы можете оспорить ее и удалить или обновить.

Согласно FCRA, неточная, неполная или непроверяемая информация должна быть удалена или исправлена, как правило, в течение 30 дней. Кроме того, агентство по работе с потребителями не может сообщать отрицательную информацию старше семи лет или о банкротствах старше 10 лет.Взаимодействие с другими людьми

Варианты оспаривания информации кредитного отчета

У вас есть два варианта оспаривания информации из кредитного отчета.

Вы можете подать спор в одно из трех кредитных бюро (Equifax, Experian или TransUnion), которые являются компаниями, ответственными за составление вашего кредитного отчета на основе информации, полученной от ваших кредиторов. Вы также можете подать спор напрямую с кредитором или компанией, предоставившей информацию кредитным бюро.

Начните с подачи заявки в кредитное бюро; таким образом, если они не удаляют или не обновляют информацию в вашу пользу, вы можете продолжить рассмотрение своего спора с кредитором, который предоставил им неточную информацию.И кредитное бюро, и ваш кредитор имеют право исправить ошибку.

Заказ бесплатного кредитного отчета

Чтобы инициировать спор, вы должны сначала заказать кредитный отчет. Поправка к FCRA требует, чтобы каждая из национальных кредитных компаний предоставляла вам бесплатную копию вашего кредитного отчета, по вашему запросу, один раз в 12 месяцев.

Вы можете заказать бесплатный кредитный отчет онлайн, либо через AnnualCreditReport.com, либо заполнив форму запроса годового кредитного отчета и отправив ее по следующему адресу:

Служба запроса годового кредитного отчета

P.О. Box 105281

Atlanta, GA 30348-5281

Почтовые адреса для оспаривания ошибки

Отправьте письмо о споре о кредитном отчете с подробным описанием вашей жалобы в бюро кредитных историй, сообщившее об ошибке. В письме должны быть копии (не оригиналы) документов, подтверждающих вашу претензию. Укажите свое имя и адрес и обратите внимание на каждый спорный вопрос в своем отчете. Четко объясните, почему вы оспариваете информацию, и, наконец, попросите исправить или удалить ее.FCRA предлагает вам приложить копию вашего отчета, обведя все вопросы в кружок, и не забыть сохранить копию вашего письма.

Четко объясните, почему вы оспариваете информацию, и, наконец, попросите исправить или удалить ее.FCRA предлагает вам приложить копию вашего отчета, обведя все вопросы в кружок, и не забыть сохранить копию вашего письма.

Отправьте свой спор заказным письмом, чтобы вы могли отследить свое письмо и убедиться, что бюро кредитных историй отвечает своевременно.

Отправьте письмо во все три кредитных бюро, если все три ваших кредитных отчета содержат ошибку. У кредитного бюро есть от 30 до 45 дней, чтобы ответить на ваш спор и сообщить вам результат расследования.

Вот почтовые адреса каждого кредитного бюро:

Equifax

P.O. Box 7404256

Atlanta, GA 30374-0256

Experian

Отдел разрешения споров

P.O. Box 9701

Allen, TX 75013

TransUnion

Consumer Solutions

P.O. Box 2000

Chester, PA 19022-2000

Онлайн-диспут

Вы также можете оспорить неточную информацию прямо на сайте кредитного бюро: Equifax.com, Experian.com или TransUnion.com. В каждом из них должен быть предусмотрен способ загрузки, отправки по факсу или электронной почты документации, подтверждающей ваш спор, например, копии аннулированного чека, подтверждающего, что вы внесли платеж вовремя.

Когда вы отправляете спор онлайн, отметьте дату подачи, чтобы вы могли связаться с кредитным бюро, если оно не предоставит ответ в установленные сроки. Распечатайте копию любого подтверждения, которое дает вам кредитное бюро, и сохраните ее для своих записей.

Непосредственный спор с эмитентом кредита

Когда вы подаете спор с эмитентом кредита, который предоставил неточную информацию кредитным бюро, процесс во многом такой же, как оспаривание самого бюро.Напишите письмо, в котором укажите обнаруженную вами ошибку и объясните, почему эта информация неточна. Опять же, если у вас есть доказательства, подтверждающие ваше требование, отправьте копии.

Вы можете найти адрес компании, просмотрев недавнюю выписку по счету. Убедитесь, что вы смотрите на адрес, предназначенный для переписки, поскольку он обычно отличается от адреса, на который вы отправляете платежи. Если вы не можете найти адрес или у вас больше нет счетов, позвоните в компанию и спросите правильный адрес для отправки корреспонденции.

Поставщик информации должен провести расследование, как и кредитные бюро, и обновить ваш кредитный отчет, если информация действительно является ошибкой.

CFPB принимает жалобы на кредитную отчетность

Потребители впервые получат федеральную помощь по жалобам

ВАШИНГТОН, округ Колумбия — Сегодня Бюро финансовой защиты потребителей (CFPB) начало принимать жалобы потребителей на кредитную отчетность, оказывая потребителям помощь с жалобами на индивидуальном уровне впервые на федеральном уровне.

«Кредитные компании оказывают огромное влияние на жизнь потребителей. Они помогают определить право на получение ссуд, жилья, а иногда и работы », — сказал директор CFPB Ричард Кордрей. «Потребители нуждаются в средствах правовой защиты, когда они чувствуют, что с ними поступили несправедливо».

Агентства по предоставлению потребительских отчетов, в число которых входят так называемые кредитные бюро или компании по предоставлению отчетов о кредитных операциях, являются частными предприятиями, которые отслеживают кредитную историю потребителей и другие потребительские транзакции.Кредитные отчеты, которые они генерируют, и трехзначные кредитные рейтинги, основанные на этих отчетах, играют все более важную роль в жизни американских потребителей.

Крупнейшие кредитные компании выпускают более 3 миллиардов отчетов для потребителей в год и хранят файлы о более чем 200 миллионах американцев. Последствия ошибок в отчете о потребителях могут быть катастрофическими для потребителя, лишить его доступа к кредитным рынкам, поставить под угрозу перспективы трудоустройства или значительно увеличить стоимость жилья.

Хотя небольшое количество крупных предприятий доминирует на рынке кредитной отчетности, в Соединенных Штатах существует множество агентств по предоставлению отчетов о потребителях. Рынок включает: три крупнейших компании кредитной отчетности, которые продают исчерпывающие отчеты для потребителей; потребители сообщают о реселлерах, которые переупаковывают информацию, которую они покупают у крупнейших компаний; и специализированные компании по отчетности потребителей, которые в основном собирают и предоставляют определенные типы информации, например, о ссудах до зарплаты или текущих счетах.

Для потребителей, которые считают, что в их кредитных отчетах указана неверная информация или у которых есть проблемы с расследованием, перед подачей заявления в CFPB они должны сначала подать спор и получить ответ от самого агентства по информированию потребителей. Существуют важные права потребителей, гарантированные федеральным законом о потребительских финансах, которые лучше всего защитить, предварительно пройдя процесс рассмотрения жалоб компанией, предоставляющей кредитную отчетность. После завершения этого процесса, если потребитель недоволен решением или если агентство по информированию потребителей не отвечает, CFPB готов помочь.

Потребитель может обратиться в CFPB, если у него, например, есть проблемы с:

- Неверная информация в кредитном отчете;

- Расследование агентства по информированию потребителей;

- ненадлежащее использование кредитного отчета;

- Отсутствие возможности получить копию кредитной истории или файла; и

- Проблемы с кредитным мониторингом или идентификацией службы защиты.

Сегодняшнее объявление расширяет перечень жалоб, которые CFPB уже рассматривает.CFPB начал принимать жалобы на кредитные карты, когда он был запущен 21 июля 2011 года. С тех пор он расширился, чтобы принимать жалобы на ипотечные кредиты, банковские счета и услуги, потребительские кредиты и частные студенческие ссуды.

Потребители получают номер отслеживания после подачи жалобы в CFPB и могут проверить статус своей жалобы, войдя на веб-сайт CFPB. Каждая жалоба обрабатывается индивидуально и отправляется в компанию для ответа. CFPB ожидает, что агентства по информированию потребителей ответят на отправленные им жалобы в течение 15 дней с указанием шагов, которые они предприняли или планируют предпринять.Потребители смогут оспорить ответ компании на жалобу.

В июле 2012 года CFPB принял правило о начале надзора за более крупными агентствами по отчетности потребителей, которые имеют более 7 миллионов долларов годовой выручки. Надзорные полномочия CFPB распространяются примерно на 30 компаний, на которые приходится около 94 процентов годовой выручки рынка. Полномочия CFPB по надзору за этими компаниями вступили в силу 30 сентября 2012 г.

В сентябре CFPB также опубликовал исследование, в котором рассматриваются кредитные рейтинги, трехзначные числа, основанные на кредитных отчетах, которые присваиваются потребителям и используются для определения кредитоспособности.В исследовании сравнивались кредитные рейтинги, проданные кредиторам и проданные потребителям. Исследование показало, что примерно каждый пятый потребитель, скорее всего, получит балл, отличный от балла, предоставленного кредитору.

Вопросы и ответы по кредитной отчетности доступны на AskCFPB. Также доступны консультации для потребителей по кредитной отчетности.

Чтобы подать жалобу на кредитную отчетность, потребители могут:

- Файл в Интернете по адресу www.consumerfinance.gov/Complaint

- Позвоните по бесплатному телефону 1-855-411-CFPB (2372) или по телефону TTY / TDD 1-855-729-CFPB (2372)

- Отправьте факс в CFPB по номеру 1-855-237-2392

- Отправьте письмо по адресу: Бюро финансовой защиты потребителей, P.О. Box 4503, Айова-Сити, Айова 52244

Потребители могут получать бесплатные копии своих кредитных отчетов каждые 12 месяцев на AnnualCreditReport. com. Это единственный авторизованный источник, который предоставляет бесплатную информацию от трех основных национальных компаний по предоставлению кредитной отчетности — Equifax, Experian и TransUnion.

com. Это единственный авторизованный источник, который предоставляет бесплатную информацию от трех основных национальных компаний по предоставлению кредитной отчетности — Equifax, Experian и TransUnion.

Как оспорить ошибку в кредитном отчете за 5 простых шагов

Ошибки в кредитных отчетах потребителей могут быть обычным явлением. Поэтому важно знать, как оспорить ошибку в вашем кредитном отчете.Если вы обнаружите в своем кредитном отчете что-то, чего к нему нет, то вот что делать.

Шаг 1. Выявление ошибок в кредитном отчете

Периодически проверяйте свои кредитные отчеты на предмет неточной или неполной информации. Вы можете получить один бесплатный кредитный отчет от каждого из трех основных кредитных бюро — Equifax, Experian и TransUnion — один раз в год на сайте Annualcreditreport.com. Вы также можете подписаться, обычно платно, на услугу кредитного мониторинга и ежемесячно просматривать свой отчет.

Некоторые распространенные ошибки в кредитных отчетах, которые вы можете обнаружить, включают:

- Ошибки идентификации, например неправильное имя, номер телефона или адрес.

- Так называемый смешанный файл, содержащий информацию об учетной записи, принадлежащую другому потребителю. Это может произойти, если у вас и у другого потребителя одинаковые или похожие имена.

- Учетная запись, неправильно отнесенная к вам из-за кражи личных данных.

- Закрытый счет, который все еще считается открытым.

- Неверное сообщение о вас как о владельце учетной записи, когда вы просто авторизованный пользователь учетной записи.

- Исправленная просрочка, такая как счет взыскания, который вы оплатили, но все еще отображается как неоплаченный.

- Аккаунт, который неправильно помечен как просроченный или просроченный, что может содержать устаревшую информацию, такую как просроченный платеж более 7 лет назад или неправильная дата вашего последнего платежа.

- Один и тот же долг, указанный более одного раза.

- Счет, указанный более одного раза у разных кредиторов.

- Неверные остатки на счетах.

- Неточные кредитные лимиты.

Как ошибка в вашем кредитном отчете может повлиять на вас

Действительно ли необходимо внимательно следить за своим кредитным отчетом? Может ли одна ошибка действительно повлиять на вас? Да. Ваш кредитный отчет содержит всевозможную информацию о вас, например, как вы оплачиваете свои счета и подавали ли вы когда-либо заявление о банкротстве. На вас может негативно повлиять ошибка в вашем кредитном отчете по-разному.

Для начала важно понимать, что компании, составляющие кредитные отчеты, продают информацию в ваших кредитных отчетах группам, в которые входят работодатели, страховщики, коммунальные предприятия и многие другие группы, которые хотят использовать эту информацию для проверки вашей личности и оценки вашей кредитоспособности.

Например, если коммунальное предприятие просматривает вашу кредитную историю и обнаруживает менее чем благоприятный кредитный отчет, они могут предложить вам как клиенту менее выгодные условия. Хотя это называется ценообразованием на основе риска и компании должны уведомлять вас, если они делают это, это все же может повлиять на вас. Ваш кредитный отчет также может повлиять на то, можете ли вы получить ссуду, и на условия этой ссуды, включая вашу процентную ставку.

Шаг 2 — Свяжитесь с продавцом

Ваш следующий шаг — связаться с поставщиком или компанией, предоставившей ошибочную информацию, которая может быть таким лицом, как ваш банк или коммунальная компания.Проверьте их записи и подтвердите ошибку. Возможно, на этом этапе вы сможете решить проблему. Если проблема не может быть решена, обратитесь напрямую в бюро кредитных историй.

Шаг 3. Оспаривайте ошибки своего кредитного отчета

В соответствии с Законом о честной кредитной отчетности и бюро кредитной отчетности, и компания, которая сообщает информацию о вас в кредитное бюро, обязаны принимать споры от потребителей и исправлять любую неточную или неполную информацию о вас в этом отчете.

Федеральная торговая комиссия США (FTC) рекомендует предпринять следующие действия:

- Сообщите в бюро кредитных историй, какая информация, по вашему мнению, является неточной. Федеральная торговая комиссия предоставляет образец письма о споре, которое упрощает этот шаг. В письме указывается, какая информация должна быть включена, от фактов до запроса на удаление или исправление ошибки.

- Включайте копии, а не оригиналы материалов, подтверждающих вашу позицию.

- Вы можете приложить копию своего кредитного отчета с ошибками, обведенными или выделенными.

- Отправьте письмо заказным письмом с уведомлением о вручении — чтобы письмо было доставлено. Сохраните квитанцию в почтовом отделении.

- Сохраняйте копии всего, что вы отправляете.

Куда отправить письмо о споре

Отправьте письмо о споре о кредитном отчете в бюро кредитной истории, а также в компанию, которая сообщила неточную информацию о вас.

Шаг 4. Дайте время для расследования

Бюро кредитной информации должны исследовать спорные предметы.Обычно процесс занимает менее 30 дней. Они обязаны направить соответствующую информацию в поставщик информации — смысл, кто сообщил об спорном пункте. Провайдер должен расследовать спор и сообщить об этом в бюро кредитной информации.

Если вы правы — а это ошибка — поставщик информации должен уведомить три основных кредитных бюро, чтобы они могли исправить информацию в ваших кредитных отчетах.

Спор о необоснованном кредитном отчете

Кредитное бюро или компания, предоставившая информацию (поставщик), также может определить, что ваша претензия является необоснованной, и в этом случае они могут принять решение не расследовать вашу претензию.Но они должны сообщить вам, что они отказались расследовать ваш спор, путем письменного уведомления в течение пяти дней.

Шаг 5 — Последующие действия после расследования

Вот чего ожидать, когда расследование будет завершено:

- Письменное расследование бюро кредитных историй.

- Бесплатная копия вашего кредитного отчета, если отчет изменился.

А как насчет сторон, которые видели вашу неверную информацию? FTC сообщает, что вы можете попросить кредитные бюро уведомить их об исправлениях.Сюда входят:

- Уведомление всех, кто получил ваш отчет за последние шесть месяцев.

- Отправка исправленной копии вашего отчета всем, кто получил его за последние два года.

Но что, если расследование не разрешит ваш спор? Если поставщик продолжает сообщать об ошибке, вы можете попросить кредитные бюро включить в ваш кредитный файл выписку, в которой описывается ваша сторона спора, и она будет включена в будущие кредитные отчеты.За определенную плату вы обычно можете попросить кредитное бюро отправить копию выписки любому, кто недавно получил копию вашего отчета.

Кроме того, если вы считаете, что с вами обошлись несправедливо или в вашем кредитном отчете осталась действительная ошибка, вы можете подать жалобу в Бюро финансовой защиты потребителей. CFPB должен направить жалобу в компанию, с которой у вас возникла проблема. CFPB обычно предоставляет вам ответ в течение 15 дней.

Сколько времени может занять исправление ошибки в вашем кредитном отчете после разрешения спора? У кредитных бюро есть пять рабочих дней после завершения расследования, чтобы уведомить вас о результатах.

На вынос

Обжалование ошибки в кредитном отчете — это процесс, на устранение которого требуется время. Важно быть организованным, дисциплинированным, настойчивым и профессиональным. Это может стоить усилий. Устранение ошибок в вашем кредитном отчете может помочь улучшить ваше кредитное здоровье и помочь сэкономить деньги по ссудам и кредиту.

.