когда можно закрыть без потери вычета, можно ли выводить деньги

Закрыть счет можно в любой момент. Для этого в приложении Тинькофф Инвестиций на экране «Портфель» выберите ИИС → значок шестеренки в верхнем правом углу → «Закрыть счет».

В момент закрытия ИИС мы автоматически откроем для вас отдельный брокерский счет в Тинькофф и переведем ваши активы с ИИС туда. Процесс перевода займет до 30 дней и потребует от вас только подписать согласие на перевод по СМС-коду. В это время ценные бумаги будут заблокированы для сделок, поэтому их не получится продать в случае резкого изменения стоимости.

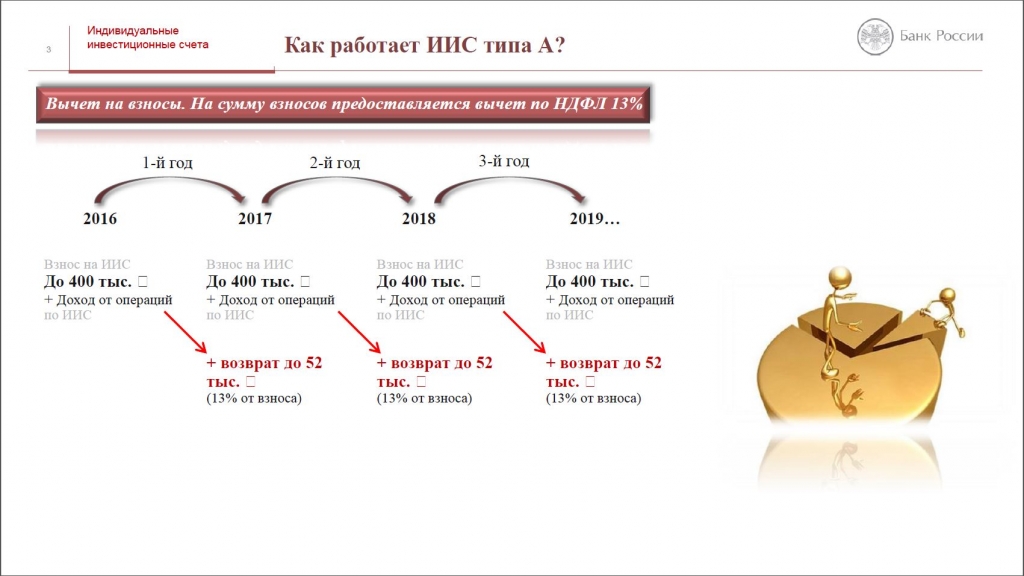

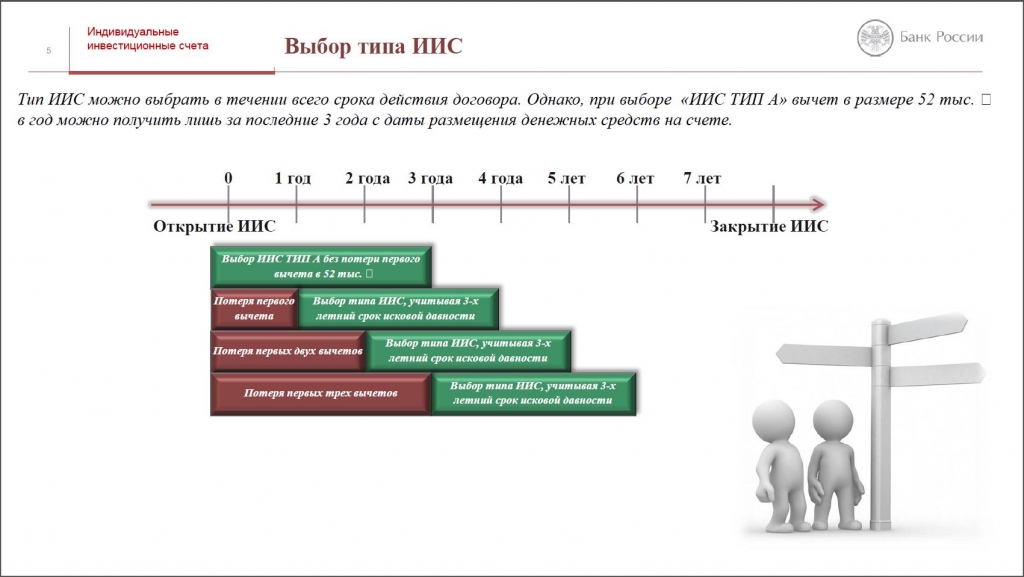

Помните, что если закрыть ИИС раньше, чем через 3 полных года с момента его открытия, вы потеряете право на налоговый вычет. А уже полученный вычет придется вернуть.

Также все операции со своими брокерскими счетами и ИИС в Тинькофф Инвестициях вы можете проводить в личном кабинете на tinkoff.ru. Подробнее о том, как зарегистрироваться и войти в личный кабинет Тинькофф

С индивидуального инвестиционного счета нельзя вывести часть средств — только сразу все деньги и ценные бумаги. В этом случае счет закроется автоматически.

В этом случае счет закроется автоматически.

Если это произойдет до того, как пройдет 3 полных года с момента открытия ИИС, вы потеряете право на оба вида налоговых вычетов, а полученные вычеты придется вернуть.

Если вы хотите узнать все особенности ИИС и его налоговых вычетов, можно пройти бесплатный курс «Зачем открывать ИИС». На нем вы узнаете, как выбрать наиболее выгодный тип вычета и получить его, какие потребуются документы, а также какие ограничения есть при использовании ИИС.

Вы можете закрыть индивидуальный инвестиционный счет в любой момент. Но есть важный нюанс: если сделать это до того, как пройдет 3 полных года с момента его открытия, вы потеряете право на налоговый вычет.

Если вы уже оформили вычет типа А и вернули 13% от денег, внесенных на ИИС, то налоговая начислит вам налог, равный этой сумме, а еще добавит пени за то время, пока вы пользовались этими деньгами — 1/300 ключевой ставки ЦБ за каждый рабочий день просрочки.

Вычет типа Б также можно получить только через три года после открытия ИИС. Поэтому если закроете счет раньше, с дохода от инвестиций придется заплатить 13% налога.

Поэтому если закроете счет раньше, с дохода от инвестиций придется заплатить 13% налога.

К сожалению, пока так сделать не получится. В Тинькофф купоны и дивиденды всегда зачисляются на ИИС, вывести их на карту нельзя.

В будущем мы планируем реализовать зачисление дохода по бумагам на счет вашей карты Tinkoff Black, а не на ИИС. Когда эта функция появится, мы оповестим всех наших клиентов по электронной почте и в приложении Тинькофф Инвестиций.

Спустя 3 полных года с момента открытия вашего индивидуального инвестиционного счета. Что будет, если закрыть ИИС досрочно

Специально высчитывать эту дату не придется: в приложении Тинькофф Инвестиций срок действия вашего счета отображается в верхней части экрана, прямо под суммой средств на ИИС.

Нет, делать это не обязательно. Вы можете и дальше пользоваться вашим индивидуальным инвестиционным счетом и продолжать получать ежегодные налоговые вычеты — либо торговать на бирже с возможностью не платить налог при закрытии счета.

На четвертый год ИИС становится еще выгоднее: вы можете и дальше получать дополнительный доход в виде налоговых вычетов, но уже без «заморозки» денег на счете — то есть закрыть ИИС и вывести с него средства можно будет в любой момент.

В момент закрытия ИИС мы автоматически откроем для вас отдельный брокерский счет в Тинькофф и переведем ваши активы с ИИС туда. Процесс перевода займет до 30 дней и потребует от вас только подписать согласие на перевод по СМС-коду. Важно помнить, что в это время ценные бумаги будут заблокированы для сделок, поэтому их не получится продать в случае резкого изменения стоимости.

Перевод ИИС от Тинькофф к другому брокеру

Для этого потребуется заполнить бумажные поручения по каждому наименованию ценных бумаг в вашем портфеле, а затем привезти их в офис Тинькофф или отправить Почтой России с нотариальным заверением. Весь процесс займет около 30 дней. В это время ценные бумаги будут заблокированы для сделок, поэтому их не получится продать в случае резкого изменения стоимости.

Используя этот процесс, вы можете перевести бумаги как на обычный счет у другого брокера, так и на ИИС — без потери срока действия индивидуального инвестиционного счета. Но вам нужно будет обязательно закрыть ИИС в Тинькофф в течение 30 дней с момента открытия такого же счета у другого брокера.

Нет, за вывод денег с индивидуального инвестиционного счета комиссии нет.

Однако если вы пользовались вычетом типа А, то при закрытии счета и выводе денег будет удержан налог — 13% от зафиксированного дохода с инвестиций. Доход считается зафиксированным только после того, как вы продаете купленную ценную бумагу.

Если вы выбрали вычет типа Б и продержали счет открытым более 3 лет, то налог в размере 13% с дохода от сделок платить не придется: при закрытии счета вам на карту придет вся сумма.

При закрытии ИИС мы автоматически откроем для вас отдельный брокерский счет в Тинькофф, чтобы перевести туда ваши активы с ИИС. Этот перевод может занять до 30 дней с момента закрытия индивидуального инвестиционного счета.

Когда деньги окажутся на брокерском счете, вы сможете сразу же вывести их на дебетовую карту Тинькофф: деньги поступят на счет карты моментально, в редких случаях — в течение одного дня.

что это такое, какие есть виды, как выбрать для инвестирования, кто такой эмитент облигаций, что такое дефолт, риски инвестирования

Облигация — это долговая ценная бумага, почти как обычная расписка о том, что кто-то взял у вас деньги и обязуется вернуть их в определенную дату. Выпуская облигации, компании или государство тоже берут деньги в долг и затем возвращает их с процентами — в случае с облигациями их называют купонами. Что такое купонный доход

На российском фондовом рынке выделяют несколько видов облигаций.

Облигации федерального займа (ОФЗ) — это государственные облигации, которые выпускает Министерство финансов России. Их еще называют суверенными. Проценты по таким облигациям платит правительство России, оно же возвращает номинальную стоимость облигации при погашении. Важными особенностями ОФЗ являются их надежность, высокая ликвидность и много выпусков с разными сроками погашения.

Важными особенностями ОФЗ являются их надежность, высокая ликвидность и много выпусков с разными сроками погашения.

Муниципальные (субфедеральные) — это еще один вид государственных облигаций, эмитентом которых являются администрации субъектов Российской Федерации. Такие облигации считаются чуть менее надежными, чем ОФЗ, зато по ним предлагают более высокий процент дохода.

Корпоративные — это облигации, которые выпускают частные компании. По степени надежности они делятся на несколько категорий в соответствии с оценкой, которую им присваивают специальные рейтинговые агентства. Обычно чем надежнее облигация и выше ее рейтинг, тем меньше по ней доход.

Еврооблигации — это облигации российских эмитентов, выпущенные в иностранной валюте, обычно в долларах или евро. Компания или государство выпускает еврооблигации, когда хочет занять деньги в валюте — в первую очередь у иностранных инвесторов.

Всего в Тинькофф Инвестициях можно приобрести более 500 облигаций в рублях и валюте. Посмотреть каталог облигаций

Посмотреть каталог облигаций

Это тот, кто выпустил облигацию: например, компания или государство. Они выпускают облигации, чтобы взять деньги в долг и вернуть их с процентами через определенный срок. Подробнее про эмитентов на фондовом рынке

Например, сети супермаркетов нужно 20 млрд ₽ для строительства новых магазинов, и она готова привлечь эти деньги в долг на 5 лет под 10% годовых.

Компания может взять обычный кредит, но тогда еще нужно будет договориться о таких условиях с банком. Другой вариант: выпустить 20 млн облигаций со сроком погашения через пять лет, номиналом 1000 ₽ и купоном по ставке 10%. Скорее всего, найдется много инвесторов, готовых приобрести эти облигации. И в итоге такой вид заимствования окажется удобнее и выгоднее для компании.

У каждого выпуска облигаций есть несколько важных параметров, которые нужно учитывать перед покупкой.

Текущая доходность — показывает, какой доход вы получите, если купите облигацию по рыночной цене и продадите ее ровно через год.

Доходность к погашению — это годовая процентная доходность, которую получит владелец облигации, если купит ее по текущей цене на рынке и будет держать до погашения. Доходность к погашению учитывает купонные выплаты, которые вы получите за время владения облигацией.

Дата погашения — день, когда эмитент обязан вернуть долг владельцам облигации. Обычно этот день совпадает с датой последней купонной выплаты.

Накопленный купонный доход — это часть купонного дохода, которую вам выплатит новый владелец облигации, если вы решите продать ее в промежутке между двумя купонными выплатами. Это одно из важных преимуществ облигаций по сравнению с обычными банковскими вкладами: облигации можно продать в любой момент, не потеряв при этом накопленный процентный доход.

Величина купона — это размер периодических выплат за владение облигациями.

Номинал — это сумма, которую владелец облигации получит за каждую облигацию в момент ее погашения.

Периодичность выплаты купона — то, как часто вы будете получать купонный доход. Например, 91 — значит раз в три месяца, а 182 — раз в полгода.

Например, 91 — значит раз в три месяца, а 182 — раз в полгода.

Амортизация — это погашение части номинала облигации вместе с купонными выплатами. Подробнее про амортизацию по облигациям

Уточнить параметры конкретного выпуска можно в приложении Тинькофф Инвестиций, выбрав нужные облигации и перейдя на вкладку «О выпуске»

Облигации считаются самым надежным инструментом на фондовом рынке, но при торговле на бирже абсолютной гарантии сохранности вложенных средств нет. Поэтому даже по облигациям есть риски.

Риск изменения цены — так как облигация обращается на бирже, ее цена постоянно меняется в зависимости от активности продавцов и покупателей. Если условия по облигации выгодные, многие инвесторы захотят ее приобрести, и рыночная цена на облигацию может превысить ее номинал. Что такое номинальная цена облигации

Но возможна и обратная ситуация, когда цена на облигацию опускается ниже номинала — например, потому что выросли ставки по банковским вкладам, и теперь доход по ним выше. Тогда мало кто захочет держать деньги в облигациях, а если и купит их, то только со скидкой.

Тогда мало кто захочет держать деньги в облигациях, а если и купит их, то только со скидкой.

Важно помнить, что падение цены на облигации имеет значение, только когда вы намерены продать их раньше срока. Если держать облигацию до даты погашения, то вы получите полный номинал — даже если ее рыночная цена была ниже.

Риск дефолта — так называют ситуацию, когда эмитент облигации не может вернуть деньги, которые занял у инвесторов. В этом случае инвесторы рискуют полностью потерять свои вложения.

Обычно дефолт не происходит внезапно: о финансовых проблемах у компании становится известно заранее, и в этот момент инвесторы начинают избавляться от проблемного актива, из-за чего рыночная цена на облигации резко падает.

Например, инвесторы оценивают риск наступления дефолта по конкретному выпуску облигаций как очень высокий. Тогда эти облигации с номиналом 1000 ₽ могут упасть в цене до 200 ₽ и даже ниже.

Иногда держатели облигаций могут согласиться на отсрочку платежей или их уменьшение, чтобы эмитент все-таки смог выполнить свои обязательства, а инвесторы не потеряли вложенные деньги. Как правило, в такой ситуации один выпуск облигаций обменивают на другой — с новым сроком и процентным доходом. Этот процесс называют реструктуризацией.

Как правило, в такой ситуации один выпуск облигаций обменивают на другой — с новым сроком и процентным доходом. Этот процесс называют реструктуризацией.

Но владельцы небольшого количества облигаций никак не могут повлиять на процесс реструктуризации, и им приходится либо соглашаться на новые условия, либо продавать свою часть облигаций по текущей рыночной цене.

Инвестиционных счетов | Vanguard

Как инвестировать

Выбрать тип счета проще, чем может показаться. Это просто сводится к причине, по которой вы инвестируете.

Чтение через 3 минуты

Как инвестировать

Инвестиционные планы и счета

Выбор инвестиционных счетов

Не позволяйте высоким затратам съедать ваши доходы

Превратите свои цели в инвестиционный план

Что нужно знать

- Вам нужен счет для хранения ваших инвестиций.

- Некоторые учетные записи предназначены для определенных целей.

- Общие учетные записи можно использовать для чего угодно.

Счета для общих целей

Существуют определенные типы счетов для определенных целей, некоторые из которых предлагают налоговые льготы. Если вы откладываете деньги на колледж или на пенсию, начните с рассмотрения этих типов счетов.

Пенсионный фонд

Если вы работаете не по найму или владеете бизнесом, для вас существуют определенные типы пенсионных счетов. Для всех остальных хорошим выбором может быть план 401(k) или 403(b) (через вашего работодателя) или IRA (самостоятельно).

Узнайте больше о пенсионных счетах

Узнайте больше о планах для малого бизнеса

Узнайте о пенсионных накоплениях

Колледж

Начните с рассмотрения сберегательного плана 529 или счета UGMA/UTMA. Между двумя типами счетов есть существенные различия. Если вы уверены, что деньги пойдут на колледж, план 529 может быть правильным выбором.

Узнайте больше о 529 сберегательных планах для колледжей

Узнайте больше о счетах UGMA/UTMA

Узнайте о сбережениях на колледж

IRA (индивидуальный пенсионный счет)

Тип счета, созданный IRS, который предлагает налоговые льготы, когда вы используете его для сбережений на пенсию.

529 сберегательный план

Тип инвестиционного счета, который предлагает федеральные и государственные налоговые льготы людям, откладывающим деньги на высшее образование. Эти планы спонсируются отдельными штатами, но обычно открыты для всех. Деньги в сберегательном плане 529 могут быть использованы для оплаты обучения и других квалифицированных расходов в тысячах колледжей, университетов, аспирантур, торговых и технических школ в Соединенных Штатах и за рубежом.

Счет UGMA/UTMA

Единый закон о дарениях несовершеннолетним или Единый закон о переводах несовершеннолетним счет, принадлежащий несовершеннолетнему, который не имеет доступа до достижения им совершеннолетия. После этого деньги можно использовать на любые цели.

После этого деньги можно использовать на любые цели.

Прибыль

Инвестиционный доход, который вы накапливаете на сбережениях на вашем счете.

Траст

Юридическое образование, посредством которого имущество, такое как инвестиции или недвижимость, находится во владении доверительного управляющего от имени бенефициара. Трасты часто используются как часть плана по минимизации или отмене налогов на недвижимость.

Счета для всех

Если вы предпочитаете немного больше гибкости, вы можете открыть общий инвестиционный счет. С этим типом учетной записи вы можете покупать и продавать в любое время, но вы платите налоги на свои инвестиционные доходы.

Узнайте больше об общих инвестиционных счетах

Если у вас есть траст, предназначенный для контроля над тем, что будет передано вашим наследникам, и минимизации налогов на наследство, вы можете открыть счет на имя траста. Мы рекомендуем вам поговорить со своим адвокатом или налоговым консультантом о том, будет ли это уместно в вашей ситуации.

Что дальше?

После того, как вы усвоили основы, пришло время выбрать инвестиции.

Посмотрите, как найти подходящие инвестиции для вас

Начните инвестировать сейчас

Начать

Начните инвестировать сейчас

Начать

При снятии средств с IRA в возрасте до 59,5 лет вам, возможно, придется заплатить обычный подоходный налог плюс федеральный штраф в размере 10%.

Для получения дополнительной информации о любом сберегательном плане колледжа 529 обратитесь к поставщику плана, чтобы получить описание программы, в котором указаны инвестиционные цели, риски, сборы, расходы и другая информация; внимательно прочтите и рассмотрите его, прежде чем инвестировать. Если вы не являетесь налогоплательщиком штата, предлагающего этот план, подумайте, прежде чем инвестировать, предлагает ли ваш штат или штат назначенного бенефициара какой-либо налог штата или другие льготы, которые доступны только для инвестиций в квалифицированную программу обучения такого штата. Vanguard Marketing Corporation является дистрибьютором около 529планы.

Vanguard Marketing Corporation является дистрибьютором около 529планы.

Любое инвестирование сопряжено с риском, включая возможную потерю вложенных денег.

типов инвестиционных счетов – Forbes Advisor

Редакционная заметка: Мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти Изображений

Какой инвестиционный счет вам нужен? Существует целый спектр различных типов счетов, которые настроены на цели, которые люди преследуют, когда инвестируют, — от увеличения первоначального взноса за дом до создания фонда колледжа или накопления на пенсию. Давайте посмотрим на ваши варианты, когда дело доходит до инвестиционных и пенсионных счетов для вашего личного финансового путешествия.

Налогооблагаемые брокерские счета

- Право на участие: Налогооблагаемые брокерские счета доступны всем лицам в возрасте 18 лет и старше. Взрослые могут открывать депозитарные брокерские счета для инвесторов до 18 лет.

- Варианты инвестирования: Зависит от брокерской компании, но обычно вы можете инвестировать в акции, облигации, биржевые фонды (ETF) и взаимные фонды.

Взрослые могут открывать депозитарные брокерские счета для инвесторов до 18 лет.

Взрослые могут открывать депозитарные брокерские счета для инвесторов до 18 лет.Вы можете инвестировать самостоятельно с помощью традиционного брокерского счета. Их часто называют налогооблагаемыми инвестиционными счетами, потому что они не имеют особых налоговых преимуществ определенных типов пенсионных счетов, таких как 401 (k) или индивидуальный пенсионный счет (IRA). Существует два основных типа налогооблагаемых брокерских счетов: денежные счета и маржинальные счета.

Денежные счета

Денежный счет, вероятно, является типом инвестиционного счета, о котором вы думаете, когда думаете об инвестировании. Вы вносите деньги на брокерский счет, а затем используете средства для покупки ценных бумаг.

Денежные счета могут удовлетворить потребности большинства инвесторов, но они имеют определенные ограничения, которые могут не понравиться более продвинутым инвесторам. Вам нужен другой тип брокерского счета для маржинальной торговли или коротких акций.

Вам нужен другой тип брокерского счета для маржинальной торговли или коротких акций.

Маржинальные счета

Маржинальные счета работают так же, как наличные, но имеют два больших преимущества. Они позволяют вам занимать деньги в вашем банке или у брокера для покупки ценных бумаг, процесс, называемый покупкой с маржой, и они позволяют вам совершать короткие сделки, рискованную спекулятивную форму инвестирования, при которой вы делаете ставку на акции и фонды, которые теряют стоимость, а не получают прибыль. Это.

В маржинальной торговле маржинальные счета позволяют использовать ваши деньги с помощью маржинальных кредитов, которые могут фактически удвоить количество ценных бумаг, которые вы можете купить. Денежные средства и ценные бумаги на вашем счете служат залогом для кредитов, и вы платите проценты. Поскольку вы имеете дело с заемными деньгами, маржинальное инвестирование приводит к гораздо более серьезным потерям, чем инвестирование наличными.

Другая продвинутая техника инвестирования, позволяющая использовать маржинальные счета, — это короткая торговля или короткая продажа. При короткой продаже вы берете взаймы ценные бумаги у других инвесторов и организаций, а затем продаете их в надежде, что сможете выкупить, а затем заменить их по более низкой цене. Из-за большой вероятности убытков федеральный закон требует, чтобы вы удерживали 150% стоимости того, что вы занимаете, на маржинальном счете в качестве залога.

При короткой продаже вы берете взаймы ценные бумаги у других инвесторов и организаций, а затем продаете их в надежде, что сможете выкупить, а затем заменить их по более низкой цене. Из-за большой вероятности убытков федеральный закон требует, чтобы вы удерживали 150% стоимости того, что вы занимаете, на маржинальном счете в качестве залога.

Пенсионные счета, спонсируемые работодателем

Для найма и удержания лучших специалистов многие компании предлагают спонсируемые работодателем пенсионные инвестиционные счета с налоговыми льготами. По данным Общества управления человеческими ресурсами, 93% американских работодателей предлагают план пенсионных накоплений.

Если ваш работодатель не входит в их число, у вас все еще есть варианты пенсионных накоплений с налоговыми льготами, которые мы описываем ниже. В зависимости от вашего работодателя вам могут быть доступны один или несколько следующих вариантов пенсионного счета:

Планы 401(k)

- Право на участие: Если ваш работодатель предлагает план 401(k), он должен быть доступен всем сотрудникам в возрасте 21 года и старше, проработавшим в компании не менее года.

- Варианты инвестирования: Ваш работодатель обычно является спонсором плана 401(k) и несет ответственность за выбор вариантов инвестирования плана. Вы можете инвестировать в паевые инвестиционные фонды, акции компаний и аннуитеты.

В рамках традиционного плана 401(k) вы делаете взносы на свой пенсионный счет деньгами, которые еще не облагались налогом. Ваши инвестиции не облагаются налогом до тех пор, пока вы не снимете их с выхода на пенсию. Затем они облагаются налогом по текущей ставке подоходного налога.

Некоторые работодатели будут уплачивать часть ваших взносов, вплоть до процента от вашей зарплаты. Ваша компания может соответствовать 100% ваших взносов, например, до 5% вашей зарплаты. Если вы зарабатываете 50 000 долларов в год и вносите 2 500 долларов в свой 401 (k), ваш работодатель добавит полные 5% (2 500 долларов) на ваш счет. Если ваш работодатель предлагает соответствие 401 (k), вы, как правило, должны убедиться, что вы вносите по крайней мере достаточно, чтобы получить полное соответствие.

Важное примечание: не все совпадающие вклады 401(k) сразу становятся вашими. Около половины работодателей требуют определенной суммы «присвоения», прежде чем взносы станут полностью вашими. Это означает, что вы должны оставаться в компании определенное количество времени, прежде чем вы получите все, что соответствует вашему работодателю.

Лимит взноса 401(k) на 2020 и 2021 годы составляет 19 500 долларов США. Те, кому 50 лет и старше, могут внести догоняющие взносы в размере 6500 долларов.

Пенсионные счета Roth 401(k)

Счета Roth 401(k) во многом аналогичны традиционным счетам 401(k), но имеют другие налоговые преимущества. Взносы в Roth 401(k) не подлежат отсрочке налогообложения. Вместо этого вы делаете взносы деньгами, которые уже обложены налогом.

Ваши инвестиционные доходы растут без уплаты налогов, и после достижения возраста 62,5 лет вы можете снимать средства со своего Roth 401(k) без уплаты подоходного налога при условии, что вы сделали свой первый вклад на счет не менее пяти лет назад.

Предел взноса Roth 401(k) на 2020 и 2021 годы составляет 19 500 долларов США. Если вам 50 лет или больше, вы можете делать догоняющие взносы в размере 6500 долларов в год.

403(b) Пенсионные счета

- Право на участие: Если работодатель предлагает план 403(b), эти инвестиционные счета должны быть предложены всем сотрудникам, которые работают 20+ часов в неделю.

- Варианты инвестиций: В зависимости от вашего работодателя вы можете инвестировать в паевые инвестиционные фонды и аннуитеты. Счета

403(b) работают аналогично счетам 401(k). Однако эти планы предлагаются некоммерческими организациями, такими как церкви, государственные службы и университеты. Доступны как традиционные счета, так и учетные записи Roth 401(b), каждая из которых предлагает те же преимущества, что и их аналоги 401(k).

На 2020 и 2021 годы лимит взносов для планов 403(b) составляет 19 500 долларов США. Сотрудники в возрасте 50 лет и старше могут внести догоняющие взносы в размере 6500 долларов США.

ПРОСТЫЕ пенсионные счета IRA

- Право на участие: Малые предприятия, у которых нет других вариантов пенсионного плана, могут предлагать эти инвестиционные счета.

- Варианты инвестиций: Варианты инвестиций могут включать акции, облигации и взаимные фонды.

При наличии Плана поощрения сбережений для сотрудников (SIMPLE IRA) работодатель обязан делать взносы на пенсионные инвестиционные счета от имени своих сотрудников. Работодатель может выбрать один из следующих способов:

- Соответствие взносам сотрудников до 3% от их вознаграждения.

- Вносить в план 2% от заработной платы сотрудников, независимо от того, вносит ли сотрудник взносы.

SIMPLE IRA недоступны в качестве учетных записей Roth. С SIMPLE IRA сотрудник всегда на 100% наделен полномочиями, а это означает, что вы всегда полностью владеете общим балансом своего пенсионного счета.

Только первые 290 000 долларов США в 2021 году (285 000 долларов США в 2020 году) заработной платы сотрудников могут учитываться в качестве процента от взносов работодателя.

Пенсионные счета SEP IRA

- Право на участие: Если план предлагается, он должен быть доступен для сотрудников в возрасте не менее 21 года, зарабатывающих не менее 600 долларов в год на предприятии и проработавших в нем не менее три из последних пяти лет.

- Варианты инвестиций: Сотрудники сами выбирают свои инвестиции. Варианты зависят от поставщика вашего счета, но обычно включают в себя акции, взаимные фонды, ETF и депозитные сертификаты (CD).

Как правило, упрощенные IRA для пенсий работникам (SEP IRA) используются малыми предприятиями и самозанятыми лицами. С пенсионными счетами SEP IRA взносы делают только работодатели, а не работники. Если вы работаете не по найму, это различие не имеет смысла, поскольку вы одновременно являетесь работодателем и работником.

SEP IRA имеют гибкие требования к ежегодному взносу и относительно низкие административные расходы. Самая большая загвоздка в том, что работодатели должны вносить одинаковый процент вознаграждения сотрудников во все соответствующие SEP IRA сотрудников.

Взносы в SEP IRA ограничены 25% от чистой заработной платы работника или 58 000 долларов США в 2021 году (57 000 долларов США в 2020 году) в зависимости от того, что меньше.

Индивидуальные пенсионные счета

Если вы не имеете права на пенсионный счет, спонсируемый работодателем, или хотите пополнить свои пенсионные сбережения, вы можете открыть индивидуальный пенсионный счет (IRA). Как и 401 (k), IRA доступны в традиционной версии и версии Roth.

Традиционные пенсионные счета IRA

- Право на участие: Любой человек с заработанным доходом может открыть эти пенсионные инвестиционные счета.

- Варианты инвестирования: Зависит от поставщика вашего счета, но, как правило, вы можете инвестировать в очень широкий спектр ценных бумаг, включая акции, облигации, взаимные фонды, ETF и компакт-диски.

Традиционные IRA представляют собой пенсионные инвестиционные счета с налоговыми льготами. В зависимости от вашего доступа к пенсионному плану на рабочем месте и дохода вы, как правило, можете вычесть часть или даже все свои взносы из своего налогового счета. Взносы растут за счет отложенного налога до тех пор, пока вы не снимете их при выходе на пенсию. Затем вы платите подоходный налог при снятии средств на основе вашей текущей налоговой категории.

В 2020 и 2021 годах лимит взносов для IRA составляет 6000 долларов США или 7000 долларов США, если вам 50 лет и старше.

Пенсионные счета Roth IRA

- Право на участие: Пороги дохода ограничивают круг лиц, которые могут делать вклады в Roth IRA. Вы не можете напрямую вносить вклад в IRA Roth, если вы одиноки и заработали более 139 000 долларов в 2020 году (140 000 долларов в 2021 году) или состоите в браке и заработали более 206 000 долларов в 2020 году (208 000 долларов в 2021 году).

- Инвестиционные варианты: Они зависят от поставщика вашего счета, но обычно вы можете инвестировать в акции, облигации, ETF, взаимные фонды и компакт-диски.

Как и другие типы счетов Roth, взносы, которые вы делаете в Roth IRA , сегодня не облагаются налогом. Тем не менее, заработок не облагается налогом, а снятие средств при выходе на пенсию не облагается налогом, если счет открыт не менее пяти лет.

На IRA Roth не распространяются обязательные минимальные выплаты (RMD), которые представляют собой обязательные минимальные выплаты, которые вы обычно должны снимать с определенных пенсионных счетов по достижении 72 лет. Это делает IRA Roth особенно ценными. IRA Roth также позволяют вам продолжать добавлять деньги на счет, независимо от возраста, до тех пор, пока вы получаете доход, соответствующий требованиям.

Пределы взносов Roth IRA на 2020 и 2021 годы составляют 6000 долларов в год или 7000 долларов, если вам 50 лет или больше.

Пенсионные счета самозанятых

В дополнение к преимуществам SEP IRA или SIMPLE IRA, которые описаны выше, те, кто работает не по найму, могут открыть Solo 401(k)s, которые могут предложить более высокие лимиты взносов, чем либо самозанятых IRA.

Solo 401(k) Пенсионные счета

- Право на участие: Самозанятые владельцы бизнеса без наемных работников (кроме супругов, которые работают хотя бы неполный рабочий день) могут открыть эти пенсионные инвестиционные счета.

- Инвестиционные варианты: Они зависят от поставщика вашего счета, но обычно вы можете инвестировать в акции, облигации, паевые инвестиционные фонды и ETF.

Solo 401(k)s — пенсионные инвестиционные счета для самозанятых лиц. Solo 401(k) во многом похож на обычный 401(k) и доступен в традиционной версии и версии Roth. Важно отметить, что с Solo 401(k)s вы можете вносить свой вклад как работодатель, так и сотрудник.

Как сотрудник, в 2020 и 2021 годах вы можете внести до 19 долларов США. 500 долларов плюс дополнительные 6500 долларов для тех, кому за 50. Как работодатель, вы можете внести до 25% чистой компенсации. В совокупности ваши взносы не могут превышать 57 000 долларов США на 2020 год или 63 500 долларов США, если вам 50 лет и старше. В 2021 году эта сумма вырастет до 58 000 долларов или 64 500 долларов, если вам 50 лет и старше. Взносы вычитаются как деловые расходы или как ваши личные налоги, в зависимости от того, являются ли они взносами работодателя или работника.

500 долларов плюс дополнительные 6500 долларов для тех, кому за 50. Как работодатель, вы можете внести до 25% чистой компенсации. В совокупности ваши взносы не могут превышать 57 000 долларов США на 2020 год или 63 500 долларов США, если вам 50 лет и старше. В 2021 году эта сумма вырастет до 58 000 долларов или 64 500 долларов, если вам 50 лет и старше. Взносы вычитаются как деловые расходы или как ваши личные налоги, в зависимости от того, являются ли они взносами работодателя или работника.

Сберегательные счета для образования

Поскольку расходы на обучение в колледже постоянно растут, экономия на обучении и других образовательных расходах может иметь решающее значение для многих семей. У вас есть два варианта, если вы решите использовать эти инвестиционные счета, чтобы сэкономить деньги на образование ваших детей или внуков или даже на собственные расходы на образование.

529 Сберегательный план

- Право на участие: Любой человек старше 18 лет может открыть его для себя или ребенка.

- Варианты инвестирования: Определяется поставщиком, но обычно включает как минимум диверсифицированные смеси взаимных фондов.

Существует два вида планов 529: планы с предоплатой за обучение и планы сбережений 529. Предоплаченные планы обучения не являются инвестиционными счетами, а позволяют вам платить сегодняшние цены за обучение в государственных университетах для обучения ребенка в будущем.

529 Сберегательные планы — это инвестиционные счета, которые вы можете использовать для сбережений на собственные расходы или расходы на образование ребенка. Они могут включать плату за обучение, плату за проживание и питание в любом колледже или университете, а также плату за обучение в профессиональных школах или частных школах.

Пока снятие средств используется для оплаты соответствующих расходов на образование, они не облагаются налогом. Примечательно, что 529 планов могут быть назначены новым бенефициарам в одной семье, поэтому, если один ребенок не использовал все свои 529 плановсредств (или не решил пойти в колледж), их можно перераспределить младшему брату, сестре или даже родителю. Планы

Планы

529 — это транспортные средства, спонсируемые государством, и в зависимости от вашего штата проживания они могут предлагать вам определенные налоговые льготы, например возможность вычитать некоторые взносы из государственных налогов. Вы можете открыть счет 529 в любом штате, независимо от того, где вы сейчас живете. Это может позволить вам инвестировать в более предпочтительные фонды, поскольку инвестиционные предложения некоторых штатов могут быть ограничены.

9Планы 0002 529, как правило, не имеют годовых лимитов взносов, но обычно имеют общие максимальные лимиты взносов, установленные государством. Они стоят от 235 000 до более чем 520 000 долларов. Несмотря на то, что у них нет годовых лимитов взносов, если вы вносите более 15 000 долларов на счет одного ребенка, с вас может взиматься налог на дарение. Чтобы обойти этот налог, вы можете сделать взнос в пять раз больше максимального ежегодного взноса (75 000 долларов США), если вы не делаете никаких других взносов в течение пяти лет.

Сберегательные счета Coverdell Education

- Право на участие: Ваш измененный скорректированный валовой доход должен быть менее 110 000 долларов США в год или 220 000 долларов США при подаче совместной налоговой декларации.

- Инвестиционные варианты: Определяются поставщиком, но обычно включают отдельные акции, ETF и взаимные фонды.

Образовательный сберегательный счет Coverdell – это трастовый или депозитарный счет, созданный для сбережений на квалифицированные расходы на образование для назначенного бенефициара. Функционально он очень похож на 529.план с более широкими инвестиционными возможностями.

Примечательно, что его можно использовать для оплаты расходов на частную начальную, среднюю и среднюю школу в дополнение к плате за обучение. Как и планы 529, снятие средств, используемое для оплаты квалифицированных расходов, не облагается налогом. В отличие от планов 529, учетные записи Coverdell , а не могут быть переданы другим членам семьи.

Взносы на счета Coverdell не подлежат налогообложению. Максимальная сумма, которую вы можете внести от имени одного бенефициара, составляет 2000 долларов США в год в 2020 и 2021 годах9.0003

Медицинские сберегательные счета

- Право на участие: Вы должны быть зарегистрированы в плане медицинского страхования с высокой франшизой (HDHP).

- Варианты инвестиций: Большинство сберегательных счетов для здоровья (HSA) позволяют вам инвестировать в взаимные фонды, хотя некоторые также предлагают акции и облигации.

Медицинский сберегательный счет (HSA) поможет вам сэкономить на медицинских расходах сегодня и в будущем. Чтобы воспользоваться преимуществами HSA, у вас должен быть план медицинского страхования с высокой франшизой. В 2020 и 2021 годах IRS определяет план медицинского страхования с высокой франшизой как любой план с франшизой не менее 1400 долларов для человека или 2800 долларов для семьи.

Взносы на счет производятся до вычета налогов или могут быть освобождены от налогов, и ваши доходы растут без уплаты налогов. Любое снятие средств для квалифицированных расходов не облагается налогом, что делает HSA так называемым вариантом инвестиций с «тройным преимуществом».

Любое снятие средств для квалифицированных расходов не облагается налогом, что делает HSA так называемым вариантом инвестиций с «тройным преимуществом».

В отличие от счетов с гибкими расходами (FSA), еще одного популярного сберегательного счета на здравоохранение, взносы HSA полностью пролонгируются из года в год. В то время как вы должны платить 20% штраф и налоги на любые снятия средств, которые вы не используете для квалифицированных медицинских расходов, после 65 лет этот 20% штраф исчезает, что делает HSA функционально похожими на большинство пенсионных инвестиционных счетов, не принадлежащих Roth.

После 65 лет снятие средств на немедицинские расходы просто облагается налогом по текущей ставке подоходного налога. Вы также можете следить за любыми приемлемыми квитанциями о медицинских расходах и использовать их для возмещения себе расходов в любое время, даже спустя годы после того, как процедура или лекарство были оплачены.

Максимум, который вы можете внести в HSA, составляет 3600 долларов США в 2021 году (3550 долларов США в 2020 году), если вы вносите взносы в HSA только для себя, и 7200 долларов США в 2021 году (7100 долларов США в 2020 году) для семей, имеющих планы медицинского страхования с высокой франшизой. Этот максимум включает любые взносы, которые ваш работодатель может дать вам.

Этот максимум включает любые взносы, которые ваш работодатель может дать вам.

Эта статья была полезной?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Кэт Третина — писатель-фрилансер из Орландо, Флорида. Она специализируется на оказании помощи людям в финансировании их образования и управлении долгами.

Бен — редактор отдела пенсионного обеспечения и инвестиций Forbes Advisor. Обладая двадцатилетним опытом деловой и финансовой журналистики, Бен освещал последние новости рынка, писал статьи о фондовых рынках для Investopedia и редактировал материалы о личных финансах для Bankrate и LendingTree.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor.