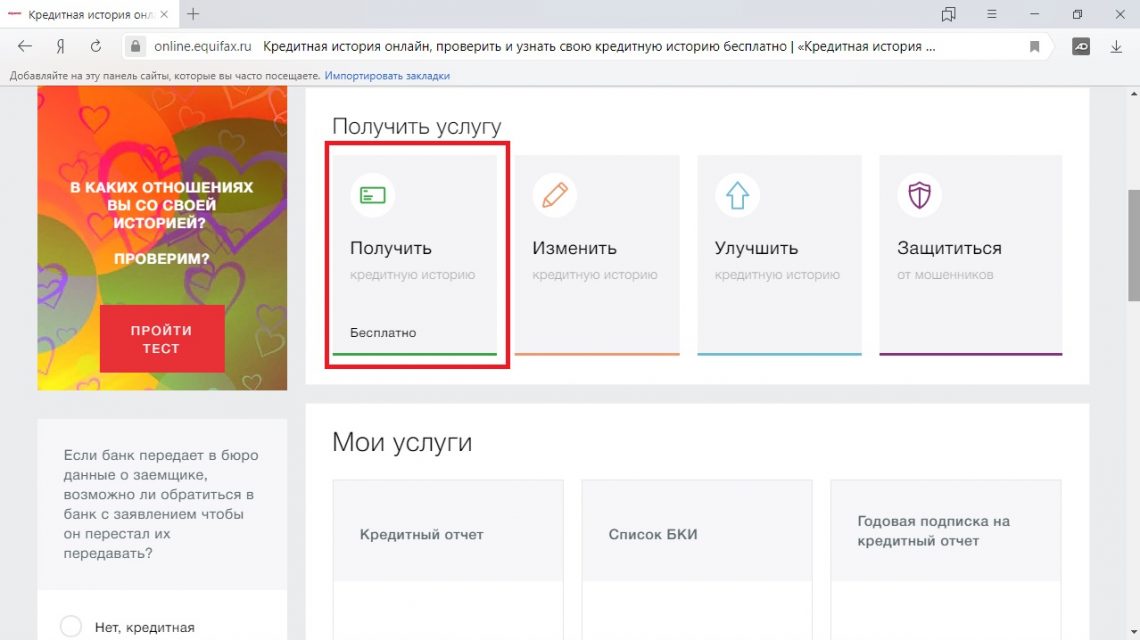

как бесплатно узнать или проверить ПКР физического лица

Узнайте свой ПКР в личном кабинете, чтобы

оценить шансы на получение кредита

Узнать бесплатно

Что такое ПКР?

- Кредитоспособность Диапазон ПКР

- Низкая 1-149

- Средняя 150–593

- Высокая 594-903

- Очень высокая 904-999

Персональный кредитный рейтинг показывает вашу кредитоспособность и помогает понять на каких условиях можно получить кредит.

Кредитный рейтинг рассчитывается в баллах от 1 до 999. Чем выше ПКР, тем выгоднее условия кредита и ниже процентная ставка.

Узнать ПКР бесплатно

- Кредитоспособность Диапазон ПКР

- Низкая 1–149

- Средняя 150-593

- Высокая 594-903

- Очень высокая 904-999

ПКР рассчитывается на основании данных кредитной истории по методике НБКИ, требования к которой устанавливаются ЦБ.

Основные параметры,

которые влияют на значение ПКР

Повышает рейтинг

- Своевременное внесение платежей

- Продолжительность кредитного стажа

- Разнообразие типов полученных кредитов

Понижает

- Просрочки платежей по кредитам

- Большое количество заявок на кредит, поданных в несколько банков одновременно

Сначала запросите рейтинг, а уже затем, исходя из его значения, подавайте заявку в тот банк, который точно ее одобрит

Узнать свой ПКР

Легкий процесс получения ПКР

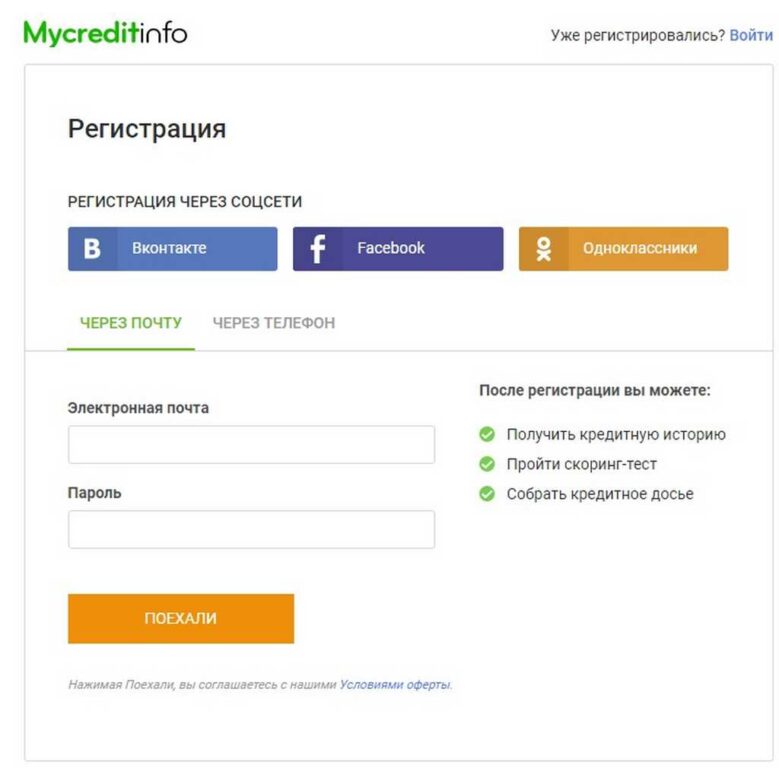

Создайте личный кабинет

В качестве логина используйте адрес своей электронный почты и придумайте надежный пароль

Авторизуйтесь через Госуслуги

Заполните раздел «Мой профиль» и одним нажатием кнопки подтвердите введенные данные с помощью учетной записи на Госуслугах

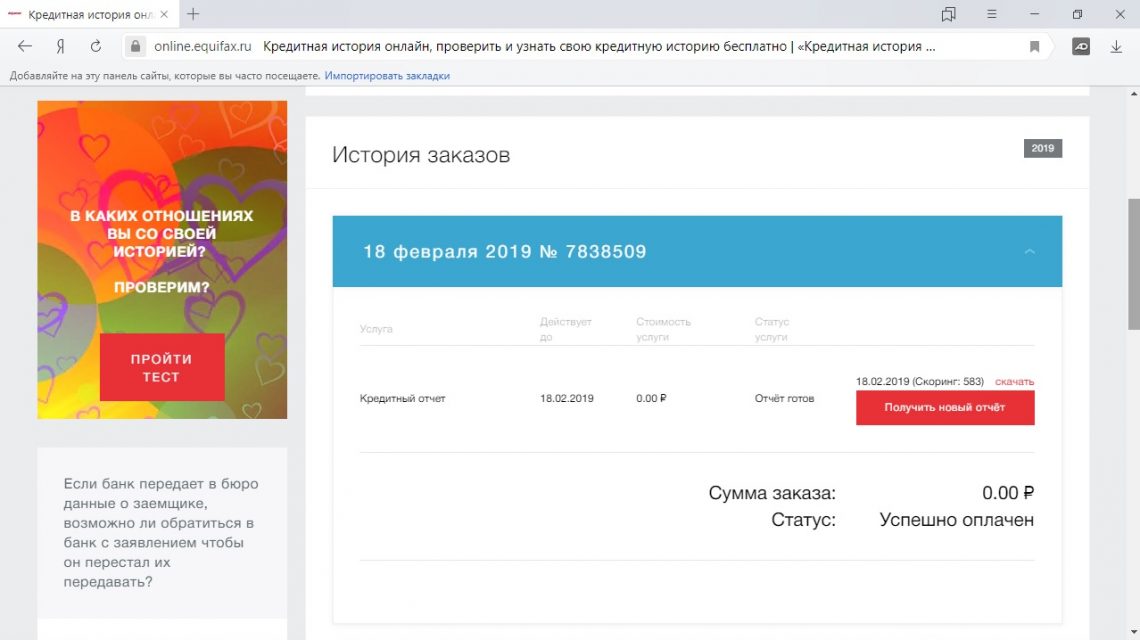

Выберете услугу

Через несколько минут вы получите свой персональный кредитный рейтинг, который позволит взглянуть на себя глазами банка

Узнать свой ПКР

Узнайте ПКР и получите лучшие кредитные предложения

Найди самый выгодный банк!

Наши партнеры

Еще услуги

Подробнее

Подробнее

Подробнее

Ответы на вопросы

Как узнать есть ли кредиты: как проверить наличие кредитов онлайн

В этой статье:

•

Как проверить, есть ли кредит на человеке?

•

Как проверить наличие задолженностей онлайн?

•

Проверить, где и сколько ваших историй хранится

•

Запрос в БКИ

•

Обращение в банк

•

Проверка у судебных приставов

•

Как узнать, есть ли задолженность на другом человеке?

•

Что делать, если на меня оформили кредит?

Сейчас кредит в России можно оформить удалённо, даже копии документов требуют не всегда. Этим активно пользуются мошенники. Они разными способами получают персональные данные — чаще всего выложенные в открытых источниках — и берут займы, о наличии которых вы долгое время можете не догадываться. За последние пару лет такие случаи участились: только в 2019–2020 годах количество мошеннических кредитов выросло почти в 1,5 раза. Человек может выяснить, что за ним числится долг, только когда ему начинают звонить коллекторы с угрозами или банки отказывают в займах без объективных причин. Рассказываем, как узнать, есть ли у вас неучтённые задолженности, сколько вы должны банкам и как это исправить.

Этим активно пользуются мошенники. Они разными способами получают персональные данные — чаще всего выложенные в открытых источниках — и берут займы, о наличии которых вы долгое время можете не догадываться. За последние пару лет такие случаи участились: только в 2019–2020 годах количество мошеннических кредитов выросло почти в 1,5 раза. Человек может выяснить, что за ним числится долг, только когда ему начинают звонить коллекторы с угрозами или банки отказывают в займах без объективных причин. Рассказываем, как узнать, есть ли у вас неучтённые задолженности, сколько вы должны банкам и как это исправить.

Как проверить, есть ли кредит на человеке?

•

Когда вам отказывают в кредите, несмотря на наличие стабильного официального дохода и отсутствие каких-либо задолженностей. Чаще всего банки не сообщают причину отказа, но вы можете уточнить это у специалиста, а затем проверить в кредитной истории. Возможно, там обнаружатся долг и просрочки по займам, которые вы не оформляли.

•

Если вам или вашим родственникам звонят и требуют оплатить задолженность, о который вы слышите впервые. В этом случае советуем сразу узнать, кому и сколько денег вы должны и немедленно обратиться в этот банк или МФО, чтобы проверить информацию.

•

Когда вам приходят письма с досудебными требованиями погасить долг от кредитора. В этом случае вы уже знаете, сколько на вас числится, включая пени и штрафы. Но решить проблему будет сложнее.

•

Самая критическая ситуация — когда о наличии долга человек узнаёт от судебных приставов, после чего блокируют все счета и списывают с них сумму задолженности. В этом случае возвращать деньги придётся через суд, что может отнять немало времени и сил. Подробнее о том, как действовать в такой ситуации, расскажем ниже.

•

Если вы стали жертвой телефонных мошенников или оставили данные на фишинговом сайте, долг отобразится в вашем онлайн-банке.

Там же можно узнать, когда и сколько денег вы якобы получили и сумму набежавших процентов. Забегая вперёд, скажем, что в такой ситуации доказать вашу непричастность будет сложнее всего.

Там же можно узнать, когда и сколько денег вы якобы получили и сумму набежавших процентов. Забегая вперёд, скажем, что в такой ситуации доказать вашу непричастность будет сложнее всего.

Там же можно узнать, когда и сколько денег вы якобы получили и сумму набежавших процентов. Забегая вперёд, скажем, что в такой ситуации доказать вашу непричастность будет сложнее всего.Как проверить наличие задолженностей онлайн?

Даже если вы не получали никаких звонков и сообщений, рекомендуем регулярно проверять наличие задолженностей. Вот как это можно сделать.

Проверить, где и сколько ваших историй хранится

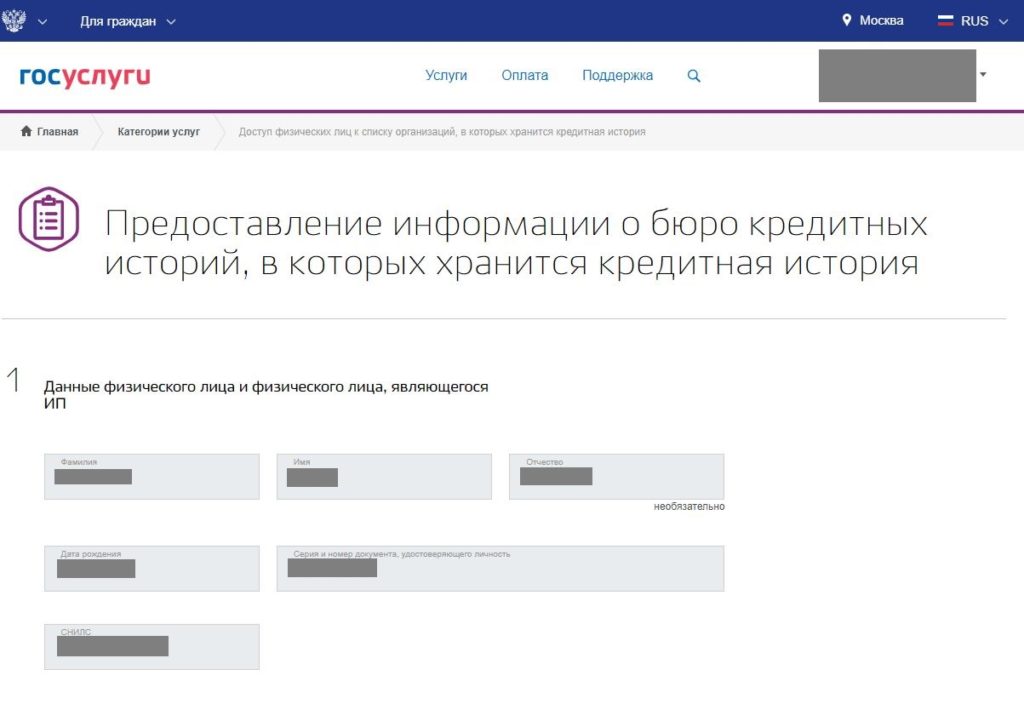

Для начала выясните, в каком из бюро кредитных историй (БКИ) хранится ваша. Это можно сделать в Центральном каталоге кредитных историй ЦБ. Отправить запрос проще всего через портал Госуслуг.

Для этого следуйте инструкции:

Выберите в меню «Прочее»

В разделе «НАЛОГИ ФИНАНСЫ» выберите «Сведения о бюро кредитных историй»

Далее кликнете на кнопку «Начать», проверьте корректность ваших данных и «Отправьте запрос»

Банк России сформирует и направит информацию в ваш личный кабинет. Услуга будет оказана в течение дня.

Услуга будет оказана в течение дня.

Если такой способ не подходит, обратитесь в ЦККИ напрямую — на сайте ЦБ. В этом случае вам понадобится специальный код субъекта кредитной истории, который можно получить в любом банке или МФО, где вы оформляли займы. Часто его указывают в кредитном договоре.

Запрос в БКИ

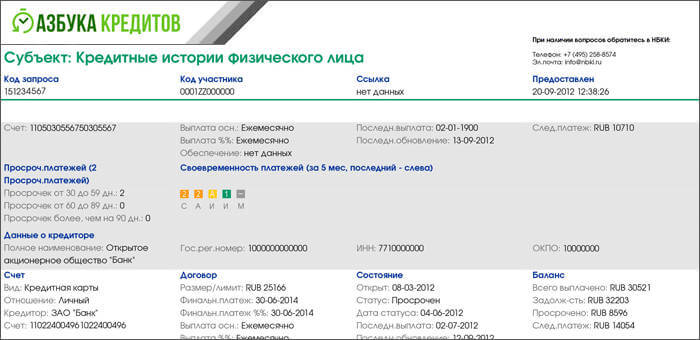

После того как вы узнали, где хранится кредитная история, можно направить запрос в любое из БКИ напрямую или сразу в несколько. Сделать это можно через сайт, в личном кабинете, в офисе, по обычной или электронной почте. Вы можете бесплатно запрашивать кредитную историю два раза в год. Начиная с третьего запроса эта услуга будет платной. Вы также можете сначала обратиться в БКИ и попросить его отправить запрос в ЦККИ. Эта услуга платная.

В кредитной истории вы увидите, когда, где и сколько займов вы оформили, размер долга, просрочки и непогашенные займы. Эту информацию также проверяют банки, прежде чем оформить заём. Поэтому важно, чтобы в кредитной истории не было лишних долгов и просрочек, которые вы не допускали. Если вы видите подозрительные записи, которые не соответствуют действительности, свяжитесь с этими банками и МФО.

Поэтому важно, чтобы в кредитной истории не было лишних долгов и просрочек, которые вы не допускали. Если вы видите подозрительные записи, которые не соответствуют действительности, свяжитесь с этими банками и МФО.

Обращение в банк

Некоторые банки предоставляют услугу запроса кредитной истории для своих клиентов. Воспользоваться ей можно, оформив заявку на сайте или в приложении. Как правило, эти услуги платные, а условия зависят от банка. Вы можете также обратиться в любой банк или МФО, чтобы они отправили запрос в ЦККИ и прислали вам результат.

Проверка у судебных приставов

Это можно сделать, если по вашему долгу уже вынесено судебное решение. Взысканием занимается Федеральная служба судебных приставов (ФССП). вам нужно зайти на её сайт, перейти в раздел «Проверки», выбрать нужный регион, а затем ввести имя и фамилию. Вы увидите информацию о судебных производствах, которые открыты в ваш адрес.

Как узнать, есть ли задолженность на другом человеке?

Это можно сделать двумя способами:

•

Через сайт ФССП, введя данные нужного человека.

•

Предъявив нотариально заверенную доверенность от лица этого человека. В противном случае банки, ЦБ и БКИ имеют полное право вам отказать.

Что делать, если на меня оформили кредит?

•

Не паникуйте и не поддавайтесь на уговоры погасить долг. Даже если вам угрожают коллекторы, объясните, что не знаете о наличии займа и не оформляли его. Уточните всю информацию: номер и дату подписания договора (лучше запросите копию), наименование банка-кредитора и конкретное отделение, сколько за вами числится на данный момент.

•

Проверьте данные в кредитной истории. Если всё подтвердится, распечатайте выписку. Заодно уточните, нет ли других долгов, о которых вы ещё не знаете.

•

Если заём выдали на утерянный или украденный паспорт, заявите в полицию о пропаже и мошенничестве (настаивайте, чтобы и это дело тоже завели). Убедитесь, что ваше обращение зарегистрировали, и сохраните талон с номером. Если возможно, сразу узнайте, кто будет заниматься вашим делом, и запишите телефон.

•

Подайте заявление о замене в паспортный стол (это можно сделать онлайн, через Госуслуги) и приложите к нему талон из полиции с номером обращения.

•

Обратитесь во все банки или МФО, где обнаружились займы, и потребуйте, чтобы договоры аннулировали. Получите документ о том, что ваше заявление приняли. Часто банки сами предлагают помощь в расследовании: предоставляют записи с камер, проводят беседу с сотрудниками, оформившими договор, передают все данные полиции и подключают собственную службу безопасности.

•

Иногда этого достаточно — банк проводит внутреннее расследование, аннулирует задолженность и признаёт договор недействительным, после чего дело о мошенничестве закрывают.

Но иногда банк может не согласиться с вашими доводами, и тогда придётся подключать юриста и доказывать свою правоту в суде. На этот случай вам пригодятся любые доказательства того, что в день оформления договора вы были в другом месте. Хорошо, если есть свидетели, которые могут это подтвердить. Также на помощь придут записи с камер — самого банка или уличных, особенно если в них есть система распознавания лиц. Пригодятся чеки за парковку и транзакции по карте, образец вашей подписи и заключение графолога. Постарайтесь найти других пострадавших и оформить коллективный иск о мошенничестве.•

Если мошенники сами выяснили у вас личные и платёжные данные и перевели деньги с вашего счёта на свой, нужно подавать в суд на банки, в которых открыты эти счета. Так вы сможете узнать данные мошенников. Однако в этом случае доказать свою правоту будет сложнее всего, ведь вы сами сообщили всю информацию и деньги поступили на ваш счёт. Поэтому для банка всё выглядит так, как будто вы с самого начала знали о наличии задолженности и перевели деньги сообщникам.

•

Если уже есть судебное постановление о взыскании долга, нужно уточнить номер судебного производства, как мы описывали выше, и подать встречный иск об отмене приказа. Это можно сделать на сайте суда, который вынес решение, или по почте.

Но иногда банк может не согласиться с вашими доводами, и тогда придётся подключать юриста и доказывать свою правоту в суде. На этот случай вам пригодятся любые доказательства того, что в день оформления договора вы были в другом месте. Хорошо, если есть свидетели, которые могут это подтвердить. Также на помощь придут записи с камер — самого банка или уличных, особенно если в них есть система распознавания лиц. Пригодятся чеки за парковку и транзакции по карте, образец вашей подписи и заключение графолога. Постарайтесь найти других пострадавших и оформить коллективный иск о мошенничестве.

Но иногда банк может не согласиться с вашими доводами, и тогда придётся подключать юриста и доказывать свою правоту в суде. На этот случай вам пригодятся любые доказательства того, что в день оформления договора вы были в другом месте. Хорошо, если есть свидетели, которые могут это подтвердить. Также на помощь придут записи с камер — самого банка или уличных, особенно если в них есть система распознавания лиц. Пригодятся чеки за парковку и транзакции по карте, образец вашей подписи и заключение графолога. Постарайтесь найти других пострадавших и оформить коллективный иск о мошенничестве.

Проверка кредитного рейтинга: Как проверить свой кредитный рейтинг

Мы хотим, чтобы у вас был отличный опыт, пока вы здесь. Пожалуйста, включите JavaScript.

Получение копии вашего кредитного отчета — это не то же самое, что просмотр вашего кредитного рейтинга. Вы можете проверить свой кредитный рейтинг несколькими способами:

- . Вы можете запросить один бесплатный кредитный отчет в год в каждом из трех основных кредитных бюро, зайдя на AnnualCreditReport.com, позвонив по телефону 1-877-322-8228 или заполнив форму. Форма запроса годового кредитного отчета и отправка ее по почте в Службу запросов годового кредитного отчета, P. O. Ящик 105281, Джорджия 30348-5281. Кредитные отчеты крупных кредитных бюро обычно не содержат кредитных рейтингов. Тем не менее, вы можете получить свой счет от них за определенную плату.

- Некоторые финансовые учреждения указывают ваш кредитный рейтинг в выписке или через свои онлайн-порталы.

- Некоторые некоммерческие кредитные консультанты предоставляют бесплатные кредитные рейтинги и помогают вам просмотреть их.

- Существует ряд сторонних веб-сайтов, которые предоставляют вам доступ к вашему кредитному рейтингу. Некоторые из этих веб-сайтов бесплатны, а за другие взимается плата. Перед регистрацией обязательно ознакомьтесь с условиями.

O. Ящик 105281, Джорджия 30348-5281. Кредитные отчеты крупных кредитных бюро обычно не содержат кредитных рейтингов. Тем не менее, вы можете получить свой счет от них за определенную плату.

O. Ящик 105281, Джорджия 30348-5281. Кредитные отчеты крупных кредитных бюро обычно не содержат кредитных рейтингов. Тем не менее, вы можете получить свой счет от них за определенную плату.Что означает ваш кредитный рейтинг

Ваш кредитный рейтинг — это число, которое используется для оценки вашей кредитоспособности. Существуют различные типы кредитных рейтингов. Многие кредиторы используют вашу оценку FICO ® , которая представляет собой кредитную информацию, предоставленную одним из трех основных агентств кредитной информации и созданную Fair Isaac Corporation. Баллы FICO учитывают вашу платежную историю, размер вашей задолженности, типы использованных кредитов, продолжительность кредитной истории и новые кредитные счета, чтобы определить вашу кредитоспособность. Другие кредиторы используют другие оценки, такие как VantageScore 9.0021 ® , которая представляет собой модель оценки кредитоспособности, которая использует информацию бюро кредитных историй, чтобы предсказать, насколько вероятно, что вы будете ежемесячно своевременно оплачивать свои кредитные обязательства. Кредитные баллы по некоторым моделям варьируются от 300 до 850. Знание числа — это первый шаг к пониманию того, что означает ваш кредитный рейтинг. Чем выше балл, тем более кредитоспособным считается человек. По данным Бюро финансовой защиты потребителей, средний балл FICO по стране на март 2015 г. составлял 721 9.0021 1 .

Баллы FICO учитывают вашу платежную историю, размер вашей задолженности, типы использованных кредитов, продолжительность кредитной истории и новые кредитные счета, чтобы определить вашу кредитоспособность. Другие кредиторы используют другие оценки, такие как VantageScore 9.0021 ® , которая представляет собой модель оценки кредитоспособности, которая использует информацию бюро кредитных историй, чтобы предсказать, насколько вероятно, что вы будете ежемесячно своевременно оплачивать свои кредитные обязательства. Кредитные баллы по некоторым моделям варьируются от 300 до 850. Знание числа — это первый шаг к пониманию того, что означает ваш кредитный рейтинг. Чем выше балл, тем более кредитоспособным считается человек. По данным Бюро финансовой защиты потребителей, средний балл FICO по стране на март 2015 г. составлял 721 9.0021 1 .

Как используется ваш кредитный рейтинг

Кредитный рейтинг используется для определения кредитоспособности потребителя. Иногда арендодатели используют кредитные рейтинги, чтобы помочь им принять решение об аренде. Потребители с более высоким кредитным рейтингом с большей вероятностью будут одобрены для кредитов и ипотечных кредитов, и они с большей вероятностью получат более низкие процентные ставки по этим кредитным продуктам. Более низкая процентная ставка может сэкономить деньги заемщика в течение срока кредита. Некоторые кредиторы специализируются на кредитовании людей с более низким кредитным рейтингом, однако процентные ставки и сборы, связанные с такими кредитами, как правило, выше.

Потребители с более высоким кредитным рейтингом с большей вероятностью будут одобрены для кредитов и ипотечных кредитов, и они с большей вероятностью получат более низкие процентные ставки по этим кредитным продуктам. Более низкая процентная ставка может сэкономить деньги заемщика в течение срока кредита. Некоторые кредиторы специализируются на кредитовании людей с более низким кредитным рейтингом, однако процентные ставки и сборы, связанные с такими кредитами, как правило, выше.

Кредитные баллы также могут использоваться для определения типа счета, предлагаемого финансовым учреждением. Банк может предложить обеспеченную карту, которую предлагают банки, когда чей-то кредит не соответствует порогу принятия, заявителю с более низким кредитным рейтингом или без кредитного рейтинга. Людям с более низким кредитным рейтингом может потребоваться поручитель по кредиту.

Как рассчитывается ваш кредитный рейтинг

Ваш кредитный рейтинг рассчитывается на основе следующих 5 основных элементов вашего кредитного отчета:

- история платежей

- сумма долга и использование кредита

- длина кредитной истории

- вид кредита

- новый кредит

Другие оценки учитывают различные элементы.

Если вы пытаетесь заработать кредит, важно понимать, как эти факторы работают вместе. Одной из наиболее важных категорий для оценки FICO является история платежей. Наличие просроченных платежей, залогов, списаний и банкротств в вашем кредитном отчете может серьезно повредить вашей оценке FICO. Другой важной категорией является сумма вашего долга и коэффициент использования кредита. Если у вас уже есть большой долг в виде ипотеки, автокредита, студенческого кредита и/или исчерпанных кредитных карт, то потенциальные кредиторы могут быть обеспокоены тем, что у вас больше долга, чем вы можете справиться.

Продолжительность вашей кредитной истории умеренно влияет на ваш балл FICO. Это показывает потенциальным кредиторам, как вы обращаетесь с кредитом с течением времени. Тип кредита и новые кредитные запросы играют меньшую роль в расчете вашей оценки FICO. Если вы подаете заявку на ипотеку или готовитесь финансировать автомобиль, вы можете рассмотреть возможность не подавать заявку на другие виды кредита.

1 Критт, Эрика, «Покупка дома? Первый шаг — проверить свою кредитоспособность», Бюро финансовой защиты прав потребителей, 9 января., 2017.

FICO является зарегистрированным товарным знаком Fair Isaac Corporation.

VantageScore является зарегистрированным товарным знаком VantageScore Solutions, LLC.

верхний

На что обратить внимание в кредитном отчете, чтобы снизить стоимость займа

vitapix | Е+ | Getty Images

Ваш кредитный рейтинг может повлиять на вашу способность открыть кредитную карту или купить новый автомобиль или дом по привлекательным процентным ставкам.

Чтобы увеличить свой счет, вам нужно знать, что вам нужно улучшить.

Отслеживание вашего кредитного отчета, в котором указаны ваши долги, история платежей по счетам и другая финансовая информация, может помочь вам в этом.

Три основных агентства кредитной информации — Equifax, Experian и TransUnion — недавно продлили доступность бесплатных еженедельных кредитных отчетов для потребителей до конца 2023 года. пандемии компании расширили доступ к еженедельным бесплатным проверкам.

пандемии компании расширили доступ к еженедельным бесплатным проверкам.

Отчеты доступны на веб-сайте годового кредитного отчета.

Еще из Личные финансы:

Как избежать дорогостоящих ошибок конвертации Roth IRA

32% американцев с трудом оплачивают счета в условиях высокой инфляции

10 штатов, где арендаторы больше всего задерживают платежи

«Мы всегда рекомендуем раз в год , по крайней мере, чтобы всегда проверять свой кредитный отчет на AnnualCredit Report.com», — сказал Трент Грэм, специалист по эффективности программы и обеспечению качества в GreenPath Financial Wellness, некоммерческой организации, предоставляющей бесплатные консультационные услуги по долгам.

Хотя бесплатный кредитный отчет, который вы получите, не покажет ваш кредитный рейтинг, он может дать подсказки о том, как повысить этот показатель. Вы можете получить доступ к своему кредитному рейтингу, заплатив за него в одном из трех агентств кредитной информации, или получить его бесплатно от вашей кредитной карты, если она предлагает привилегию.

С точки зрения кредитного рейтинга все в диапазоне 700 или выше, как правило, «довольно хорошо», сказал Грэм. По его словам, чем ближе ваш результат будет к высоким 700 или 800 — приближаясь к идеальному баллу популярных моделей подсчета очков в 850 — тем лучше вы будете.

По данным FICO, средний кредитный рейтинг по стране недавно достиг рекордного уровня 716.

Ваш кредитный рейтинг может незначительно отличаться в зависимости от поставщика услуг.

смотреть сейчас

Недавний опрос NerdWallet показал, что более четверти респондентов — 27% — говорят, что их кредитные рейтинги улучшились с начала пандемии Covid-19, а 14% наблюдают их снижение.

На ваш кредитный рейтинг влияют два ключевых фактора.

Если вы хотите улучшить свой кредитный рейтинг, важно помнить о двух приоритетах: своевременной оплате счетов и сохранении низкого остатка долга.

«Это 65% их кредитного рейтинга», — сказал Грэм. «Чем больше они сосредоточатся на этих двух ключевых категориях, тем лучше будет их оценка в целом».

По словам Грэма, если вы оплатите счет с опозданием более чем на 30 дней, эта ошибка останется в вашем кредитном отчете в течение семи лет.

Но хорошая новость заключается в том, что чем дольше вы будете вносить своевременные платежи без просрочек, тем больше начнет улучшаться ваша оценка, сказал он.

Мы всегда рекомендуем хотя бы раз в год всегда проверять свой кредитный отчет.

Трент Грэм

Специалист по эффективности программ и обеспечению качества в GreenPath Financial Wellness

«Это не краткосрочное решение проблемы, например, своевременные платежи в течение одного-двух месяцев, — сказал Грэм. «Это можно исправить, просто нужно время».

В вашем отчете также будет показано использование вашего кредита или сумма вашего долга по сравнению с вашим кредитным лимитом. В идеале вы хотите иметь менее 30% использования.

Согласно опросу NerdWallet, долги были важным фактором для тех, чья кредитная история изменилась с начала пандемии.

69% из тех, кто заметил, что их кредитный рейтинг вырос, это произошло из-за выплаты долгов. Между тем, почти половина — 47% — у которых снизились баллы, сказали, что это произошло из-за увеличения долга.

Другие факторы, также включенные в ваш кредитный рейтинг, по словам Грэма, включают в себя продолжительность кредитной истории, которая составляет около 15%; различные виды кредита и использования, 10%; и заявки на новый кредит, 10%.

Хотя эти факторы не имеют такого большого веса, вы можете тщательно подумать, прежде чем закрывать старый счет, тем самым уменьшая доступный кредит.

Опрос NerdWallet показал, что 46% респондентов ошибочно полагают, что закрытие кредитной карты улучшит вашу кредитную историю.

Слишком большое количество заявок на новый кредит также может отрицательно сказаться на вашем счете.

Ваш кредитный отчет поможет вам определить счета, которые были открыты дольше всего, и сколько запросов было в вашем отчете.