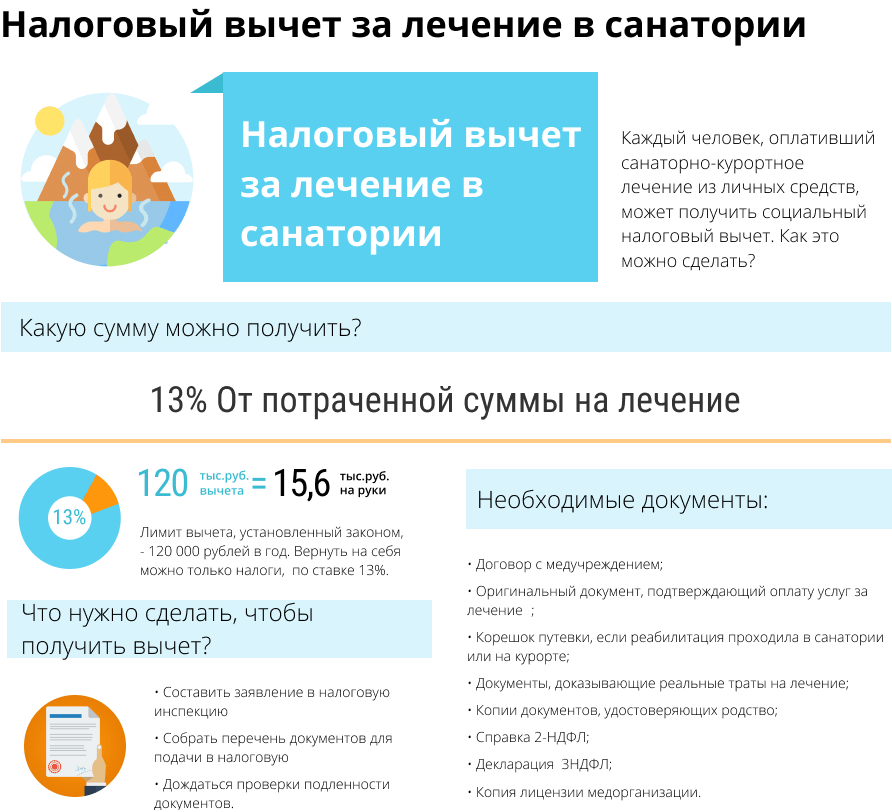

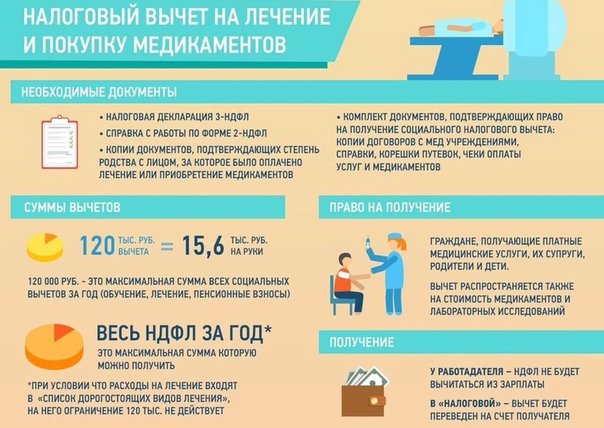

Документы для получения социальных вычетов

Если вы платите за лечение, обучение и отдаете деньги на благотворительность, то можете вернуть часть этой суммы с помощью налогового вычета.

Вы можете его получить, если:

- Вы налоговый резидент РФ, то есть находитесь в России больше 183 дней в течение 12 месяцев подряд.

- Вы пожертвовали деньги на благотворительность, заплатили за лечение, обучение или потратили их на другие цели, указанные в статье 219 налогового кодекса.

Документы для получения социальных налоговых вычетов нужно подавать в налоговую инспекцию по месту жительства. Сделать это можно в личном кабинете на сайте ФНС. Льготы можно получить в текущем году через работодателя или в следующем через налоговую.

См. также:

Документы для любого социального вычета

Есть несколько документов, которые нужно предоставить независимо от того, за что вы получаете налоговый вычет.

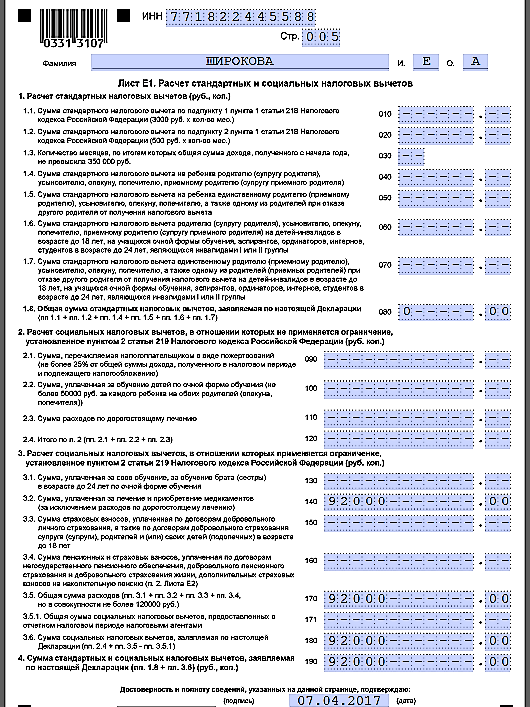

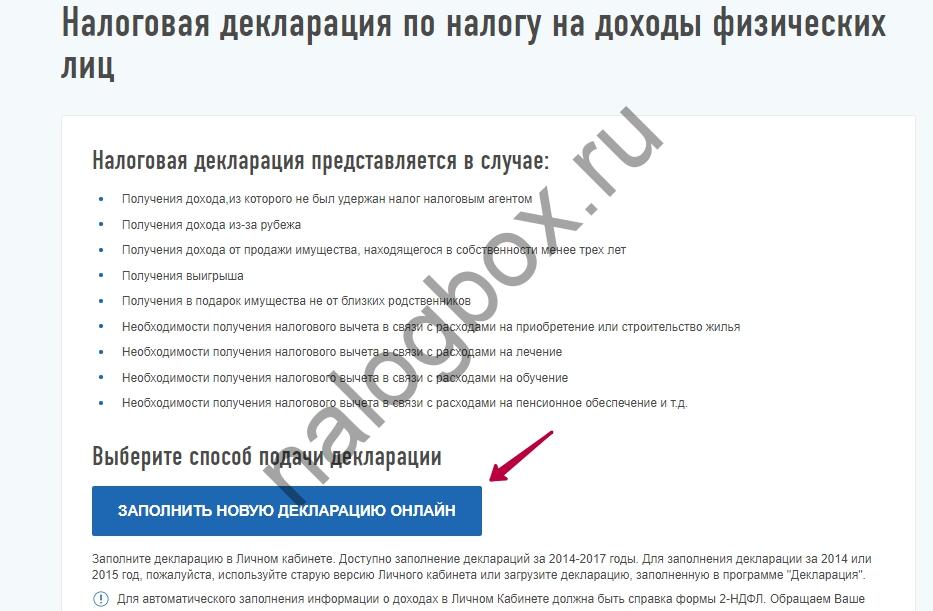

Декларация по форме 3-НДФЛ. Можно заполнить несколькими способами:

Можно заполнить несколькими способами:

- Скачать декларацию на сайте ФНС и заполнить ее от руки.

- Заполнить декларацию в личном кабинете налогоплательщика.

- Использовать программу для заполнения декларации.

Справка по форме 2-НДФЛ. Можно получить в бухгалтерии по месту работы или в личном кабинете на сайте ФНС, если нужна справка за прошлый год. Важно предоставить подлинник справки. Копию не примут, даже если ее заверил нотариус. Если в течение года вы сменили нескольких работодателей, нужно получить такие справки со всех мест работы.

Заявление на возврат НДФЛ, если в налоговой декларации указана сумма налога, которую вы получаете из бюджета.

Копии документов, подтверждающих родство. Можно заплатить за лечение или обучение родственника и получить за него вычет. Тогда нужны такие документы:

- Свидетельство о рождении ребенка.

- Документы, которые подтверждают опекунство или попечительство над ребенком.

- Документы, которые подтверждают родство. Если вы возвращаете деньги за мужа или жену, это свидетельство о браке. Если за брата или сестру — свидетельства о рождении: ваше и брата или сестры. Если за родителей — свое свидетельство о рождении.

Копии платежных документов, которые подтверждают расходы. Это могут быть кассовые чеки, корешки приходно-кассовых ордеров, платежные поручения или другие документы. Прикрепляйте их к договору, по которому платили за обучение, лечение и т. д. Так вы не запутаетесь, если договоров много.

См. также:

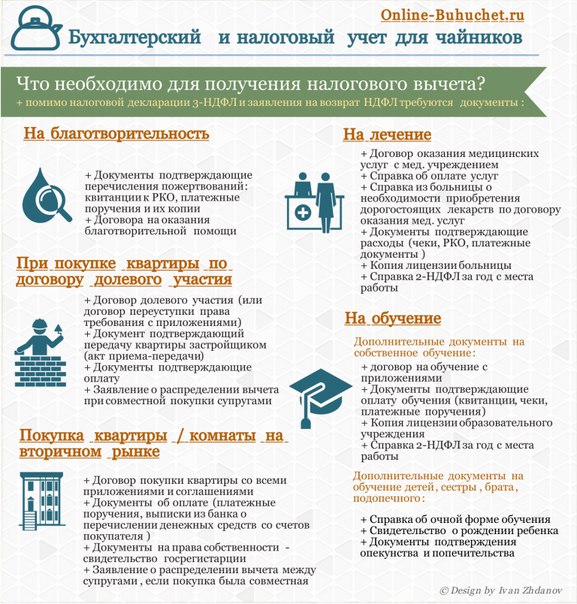

Документы для вычета на обучение

Вычет за обучение можно получить только за себя, ребенка, брата и сестру. Его предоставляют, если вы или тот, за кого получаете льготу, учитесь в организации с лицензией, которая дает право на образовательную деятельность.

Понадобится следующий набор документов.

Копия договора об оказании образовательных услуг. В договоре должны быть реквизиты лицензии образовательного учреждения. Если этого нет, нужно предоставить копию лицензии — ее можно попросить там, где вы учитесь. Если вы подписывали какие-то приложения к договору и дополнительные соглашения, их тоже нужно предоставить в налоговую.

Если этого нет, нужно предоставить копию лицензии — ее можно попросить там, где вы учитесь. Если вы подписывали какие-то приложения к договору и дополнительные соглашения, их тоже нужно предоставить в налоговую.

Справка, подтверждающая очную форму обучения в соответствующем году. Она нужна, если информации о форме обучения нет в договоре.

См. также:

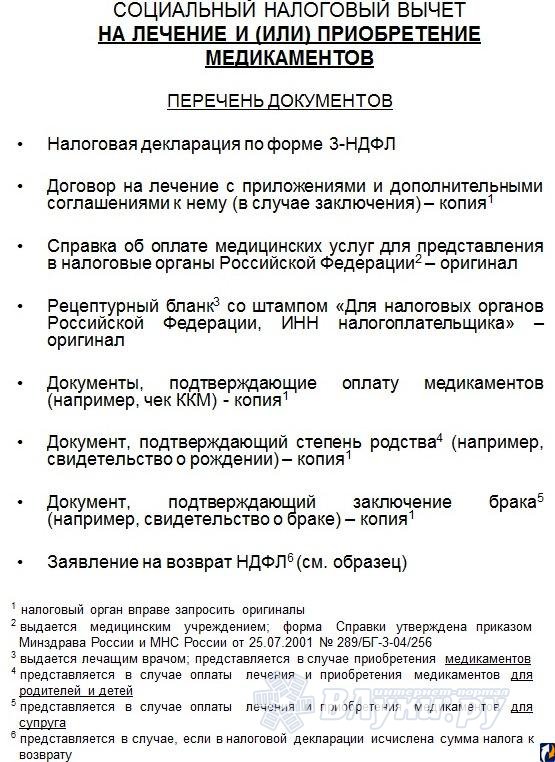

Документы для вычета на лечение

Вычет за лечение можно получить только за себя, ребенка, родителей, брата, сестру, мужа или жену. У учреждения, в котором вы лечились, обязательно должна быть лицензия, которая дает право оказывать медицинские услуги. Без лицензии льготу не дадут.

В налоговую нужно предоставить следующие документы.

Копия договора об оказании медицинских услуг. В договоре должны быть реквизиты лицензии медицинского учреждения. Еще можно предоставить копию лицензии. Если вы подписывали какие-то приложения к договору и дополнительные соглашения, их тоже нужно передать в налоговую.

Оригинал справки из медицинского учреждения об оплате медицинских услуг. Ее выдадут в медицинском учреждении, где вы лечились.

Оригинал справки из медицинского учреждения, в которой указано, что вам необходимо приобрести дорогостоящие медикаменты в целях лечения. Об этом тоже должно быть написано в договоре на оказание медицинских услуг.

Копия корешка санаторно-курортной путевки, если вы проходили реабилитацию в санаторно-курортном учреждении.

Копия договора со страховой или полиса добровольного медицинского страхования — ДМС.

Копия кассовых чеков или квитанций на получение страховой премии. Все платежные документы должны быть оформлены на того, кто претендует на вычет.

См. также:

Документы для вычета на благотворительность

Для вычета на благотворительность надо предоставить стандартный набор документов для всех социальных льгот и еще один — копию договора на пожертвование.

См. также:

как получить рецепт для налоговой — новости в Т—Ж

С 2019 года можно вернуть 13% от стоимости любых лекарств. Даже если препаратов нет в перечне правительства, их стоимость все равно войдет в состав социального налогового вычета. Это значит, что плательщики НДФЛ могут вернуть часть своих налогов из бюджета в виде реальных денег на карту или прибавки к зарплате.

Екатерина Мирошкина

экономист

Для оформления вычета за лекарства нужен рецепт на специальном бланке для налоговой. Но врачи не хотят его выдавать, потому что йод, зеленку, мази, таблетки от головной боли или витамины можно купить без документов. Вернуть деньги за них можно, а вот получить документы на них — трудно. Получается, врачи могут фактически лишить пациента права на возврат денег из бюджета.

Вот как обстоят дела с рецептами, почему их нужно требовать и что делать, если врач не идет навстречу.

Как получить скидку 13% на любые лекарства

Если вы платите НДФЛ по ставке 13%, можно вернуть этот налог с помощью вычета при покупке любых лекарств. Вот условия, чтобы все получилось:

Вот условия, чтобы все получилось:

- Лекарства должен назначить врач. Покупка по своей инициативе не подойдет.

- При назначении выписали рецепт по форме № 107-1/у со штампом для налоговой.

- Есть чеки с названиями препаратов из аптеки.

- Рецепт нужно требовать даже на безрецептурный препарат.

- Минздрав напоминает: врач не имеет права отказать в оформлении рецепта. Любой отказ — это повод для жалобы в страховую организацию, главному врачу или в департамент здравоохранения.

С 2019 года сверяться с перечнем правительства не нужно. Налог вернут с расходов на любые лекарства, даже если раньше вычет за них был не положен.

Чтобы получить вычет, нужно подать декларацию с подтверждающими документами по окончании года — тогда деньги придут от налоговой. Или можно получить в налоговой справку о праве на вычет в текущем году, отнести ее работодателю — и НДФЛ перестанут удерживать уже в следующем месяце.

Пусть и другие заберут деньги из бюджета:

Предупредить родных в вотсапеИсточник:

Письмо Минздрава от 02. 08.19 № 25-4/3085695-8611

08.19 № 25-4/3085695-8611

О каких вычетах речь?

Резидентам РФ, которые платят налог на доходы по ставке 13%, дают налоговые вычеты. Это значит, что из суммы дохода можно вычесть расходы, которые государство считает полезными и важными. Тогда налоговая база становится меньше: НДФЛ нужно начислять не на всю сумму дохода, а на разницу с учетом вычета.

Один из таких полезных расходов — лечение:

- Медицинские услуги — обследования, анализы, платные приемы, стоматология.

- Лекарства по назначению врача.

- Дорогостоящие операции.

- Добровольное медицинское страхование.

Если в текущем году были расходы на платные анализы, приемы и лекарства, на их стоимость можно уменьшить свой доход. Максимальная сумма налогового вычета по таким расходам — 120 000 Р в год. Этот лимит общий с другими социальными вычетами: на обучение, пенсионные взносы, оценку квалификации и страхование жизни.

Ну и что? 18.07.17В каком порядке получать на работе вычеты за квартиру, лечение и обучение

Как получить вычет при покупке лекарств?

Раньше. До 2019 года в состав вычета за лечение можно было включать только те лекарства, у которых действующее вещество упоминалось в перечне правительства. Но там были не все препараты, поэтому при одинаковых заболеваниях один пациент мог вернуть налог, а другой — нет.

До 2019 года в состав вычета за лечение можно было включать только те лекарства, у которых действующее вещество упоминалось в перечне правительства. Но там были не все препараты, поэтому при одинаковых заболеваниях один пациент мог вернуть налог, а другой — нет.

С 2019 года. В июне заработал закон, который отменил это ограничение. Теперь в расходы для уменьшения НДФЛ можно включить любые лекарства по назначению врача. Со списком из постановления правительства сверяться не нужно — но только при оформлении вычета за 2019 год или позже.

Чтобы подтвердить право на вычет при покупке лекарств, нужно представить такие документы:

- Рецепт со штампом для налоговой. Он подтверждает, что лекарство купили не по своей инициативе, а по назначению врача.

- Чеки из аптеки с названиями препаратов.

Как экономить, меньше тратить и больше зарабатывать

Рассказываем в нашей бесплатной рассылке. Подпишитесь, чтобы получать на почту лучшие статьи дважды в неделю

Какой рецепт нужен для вычета за лекарства?

В российской системе здравоохранения есть несколько видов рецептурных бланков: для лекарств, которые нельзя купить без рецепта, для наркотических средств, для бесплатных препаратов льготникам.

Есть специальная форма именно для налоговой. Для нее даже утвердили отдельный порядок заполнения. В нем эта форма рецепта для вычета упоминается как № 107/у, но на самом деле этот номер устарел. Сейчас применяется бланк по форме № 107-1/у со штампом для налоговой. Бланк с такой отметкой не подойдет для аптеки: она не может продать по нему серьезный препарат. Это документ именно для вычета.

Рецепт для налоговой нужен на любые лекарства

В аптеке можно купить безрецептурный препарат. Врач пишет название на листочке или вообще говорит устно, а пациент приходит в аптеку и без документов покупает то, что нужно.

Но для вычета так нельзя. Даже если есть чек с названием, а зеленка или мазь от аллергии находится в свободной продаже, все равно нужен рецепт. Форму 107-1/у со штампом для налоговой придется представить, даже если препарат официально безрецептурный.

Это значит, что врач должен оформить бланк при назначении любых лекарств: таблеток от головной боли, витаминов, мази для суставов и йода. Причем на одном бланке можно указать максимум три названия, а не весь список. Даже при обычной простуде врачу придется оформить несколько таких бланков. Никаких листочков, блокнотов, брендированных бланков из платной клиники — только рецепт по установленной форме и заполненный как положено для вычета.

Причем на одном бланке можно указать максимум три названия, а не весь список. Даже при обычной простуде врачу придется оформить несколько таких бланков. Никаких листочков, блокнотов, брендированных бланков из платной клиники — только рецепт по установленной форме и заполненный как положено для вычета.

Без этого бланка предъявить расходы к вычету невозможно: так было до отмены перечня и осталось сейчас.

Вот несколько требований к заполненному бланку:

- Составлен по форме № 107-1/у.

- Заполнен разборчиво и без исправлений.

- Есть штамп «Для налоговых органов Российской Федерации», ИНН налогоплательщика.

- В каждом бланке — один или три препарата. Медработники должны знать, как заполнять форму.

- Есть подпись и печать врача, который назначил лекарства.

- Стоит печать медицинской организации.

Один экземпляр такого рецепта нужно будет представить в налоговую при оформлении вычета. Тогда даже зеленка станет дешевле на 13%. А за год можно вернуть до 15 600 Р.

А за год можно вернуть до 15 600 Р.

Калькулятор социальных вычетов

Врач не выдает рецепт на безрецептурные препараты. Что делать?

Врач не имеет права отказать в оформлении рецепта, если пациент просит этот документ. При этом не имеет значения, как именно продается лекарство. Даже при отпуске без рецепта врач обязан оформить рецепт именно для налоговой.

Так было и раньше, но так как теперь вычет дают по расходам на любые лекарства, обращений за рецептом стало больше. А врачи в поликлиниках, платных медцентрах и при приеме на дому отказывали в оформлении: якобы они не обязаны выдавать рецепты на безрецептурные препараты или у них нет бланков по нужной форме.

Минздраву пришлось выпустить на этот счет отдельные разъяснения. Вот что нужно знать об этом всем налогоплательщикам:

- Рецепт по форме № 107-1/у со штампом для налоговой инспекции врачи обязаны оформлять на любые лекарства. Даже на зеленку и мазь от синяков.

- Рецепт по другой форме или без штампа не подойдет.

- По назначению на листочке, чеку с названием лекарства или выписке из медицинской карты вычет не дадут.

- Рецепты обязаны выписывать в государственных поликлиниках, больницах и платных медцентрах.

- При приеме на дому — тоже.

- Чтобы дали рецепт, его нужно потребовать.

- Любые аргументы при отказе от оформления рецепта незаконны.

- Если врач не выписывает рецепт, нужно жаловаться: главному врачу, в местный департамент здравоохранения или в страховую компанию, которая выдала полис.

Что дальше делать с этим рецептом?

Рецепт и чеки дают право на возврат 13% от общей стоимости всех лекарств. При условии, что вы платите НДФЛ: его удерживают на работе, вы сами начисляете с доходов от сдачи квартиры, подарков не от родственников, продажи имущества или с доходов от бизнеса ИП на общей системе.

Есть два способа вернуть налог при покупке лекарств:

- по декларации. Ее нужно подать, когда закончится тот год, в котором были расходы на лекарства. Возврат налога за 2019 год можно оформить в любое время с 1 января 2020 года до 31 декабря 2022 года;

- через работодателя. Понадобится справка о праве на вычет. Ее оформят в течение 30 дней по заявлению и документам на лекарства. Справку нужно отнести работодателю, с которым заключен трудовой договор. Он перестанет удерживать НДФЛ — 13% от стоимости лекарств отдадут с одной из ближайших выплат на работе.

Возврат налога за 2019 год можно оформить в любое время с 1 января 2020 года до 31 декабря 2022 года;

Возврат налога за 2019 год можно оформить в любое время с 1 января 2020 года до 31 декабря 2022 года;5 вопросов и ответов про налоговые вычеты за лечение

Особенности вычета на лечение родителей. Возврат налога за лечение. — justice pro…

Особенности вычета на лечение родителей. Возврат налога за лечение.

Justice proВ настоящее время нам часто приходится обращаться к услугам платной медицины. Расходы на лечение, в том числе родителей, могут оказаться значительными. Не всегда они могут сами возместить НДФЛ за медицинские услуги. В связи с этим возникает вопрос о возможности получения вычета на лечение родителей их детьми.

Можно ли возместить НДФЛ за лечение родителей?

Государство дает возможность детям, оплатившим медицинские услуги отцу или матери, вернуть деньги за лечение родителей (ст. 219 Налогового кодекса). При этом неважно работают родители или нет. Если Ваш отец или мать закончили трудовую деятельность, находятся на пенсии, то именно Вам можно получить налоговый вычет на лечение родителей-пенсионеров. Это связано с тем, что работающие родители-пенсионеры могут сами получить вычет, т.к. с их зарплаты удерживается подоходный налог. С пенсии же НДФЛ не перечисляется — вернуть 13 процентов не из чего, поэтому возврат налога при оплате лечения матери или отца может осуществить сын или дочь. Отметим, что ответ на вопрос «Можно ли получить вычет за лечение родителей» также зависит от выполнения следующего условия: сын или дочь должны быть трудоустроены, получать официальную заработную плату, с которой удерживается НДФЛ, или иметь иной доход, облагаемый по ставке 13 % (в том же году, когда проходила оплата лечения).

За какие медицинские услуги положен вычет на лечение родителей?

Одним из условий возмещения НДФЛ за лечение родителей является наличие у медицинской органи

Список документов для получения вычета на лечение

Основные документы:1. Налоговая декларация по форме 3-НДФЛ. Подается оригинал декларации.

2. Паспорт или документ его заменяющий. Подаются заверенные копии первых

страниц паспорта (основная информация + страницы с пропиской).

3. Справка о доходах по форме 2-НДФЛ. Получаете по месту работы. Подается оригинал справки 2-НДФЛ.

Примечание

Если за год Вы работали в нескольких местах, то потребуются справки от всех работодателей.

4. Заявление на возврат налога с реквизитами счета, на который налоговая перечислит Вам деньги.

Подается оригинал заявления.

5. Копия свидетельства о рождении ребенка — если вычет за детей

6. Копия свидетельства о браке — если вычет за супруга/супругу

Документы, необходимые при оформлении вычета за лечебные услуги:

1. Cправка об оплате медицинских услуг по форме, утвержденной

Приказом Минздрава России N 289, МНС России N БГ-3-04/256 от 25.07.2001.

Данную справку Вы можете взять у медицинской организации, которая оказала Вам услугу.

Подается оригинал справки.

Примечание

а) В справке указывается стоимость медицинской услуги оплаченный Вами

(обычным услугам соответствует код 1, дорогостоящим код 2).

В зависимости от проставленного в справке кода будет зависеть размер налогового вычета.

Определение кода оказанных медицинских услуг находится в компетенции лечебного учреждения,

выдавшего справку (письмо ФНС России от 13. 06.2006 N 04-2-03/124@)

06.2006 N 04-2-03/124@)

б) при прохождении лечения в санаторно-курортном учреждении Вы получите справку

2. Платежные поручения, квитанции или кассовые чеки с приходно-кассовыми ордерами.

Подаются заверенные копии.

3. Договор с медицинским учреждением об оказании медицинских услуг.

Подается заверенная копия договора.

4. Лицензия медицинского учреждения на осуществление медицинской деятельности.

Подается заверенная копия лицензии.(Согласно пп. 2.4 п.2 Письма ФНС от 31 августа 2006 г. N САЭ-6-04/876@ если реквизиты лицензии отражены в договоре на оказание медицинских услуг, то копию лицензии можно не предъявлять)

Документы, необходимые при оформлении вычета на покупку медикаментов:

1. Рецепт по форме N 107-1/у. Рецепт должен быть выписан в двух экземплярах,

заверен подписью и личной печатью врача, а также печатью учреждения здравоохранения.

По одному экземпляру Вы купите лекарства, предъявив в аптеке,

а по второму в котором штамп «Для налоговых органов Российской Федерации»

Подается оригинал рецепта.

2. Платежные поручения или кассовые чеки с приходно-кассовыми ордерами.

Подаются заверенные копии.

Документы, необходимые при оформлении вычета на добровольное медицинское страхование:

1. Договор со страховой компанией или полис. Подается заверенная копия.

2. Платежные поручения, квитанции или кассовые чеки с приходно-кассовыми ордерами.

Подаются заверенные копии.

3. Лицензия страховой организации на осуществление страховой деятельности.

Подается заверенная копия.

Способы заверения документов

— нотариально. Позволяет избежать сомнений в подлинности документов при проверке инспекцией и соответственно не нужно будет дополнительно предоставлять оригиналы при необходимости

как получить и оформить, список необходимых документов

На чтение12 мин. Просмотров344

Обновлено

Просмотров344

Обновлено

Содержание статьи (кликните, чтобы посмотреть)

Список документов на получение налогового вычета за лечение

Необходимые документы для налогового вычета за лечение

- Заполненную налоговую декларацию по форме 3-НДФЛ (оригинал).

- Заявление с реквизитами банковского счета, на который Вам будут перечислены деньги (оригинал).

- Справка 2-НДФЛ о доходах за год, выданная работодателем (оригинал).

- Документы, подтверждающие оплату (кассовые чеки, либо квитанции, либо платежные поручения, либо банковские выписки и тому подобное) (допускаются копии).

- В случае при оплате медицинских услуг, справка об оплате медицинских услуг для представления в налоговые органы, выданная медицинским учреждением. Такая справка нужна в дополнение к документу, подтверждающему оплату (пункт выше). То есть нужен и тот документ, и этот (оригинал).

- В случае покупки медикаментов, рецепты по форме N 107-1/у (допускается копия).

- В случае оплаты лечения за родственника, документы, подтверждающие родство налогоплательщика с лицами, за которых производилась оплата (свидетельство о рождении, свидетельство о браке и тому подобное) (копия).

- Договор с медицинским учреждением, если он заключался, или документ, подтверждающий лечение, например, должна быть выписка из медицинской карты (допускается копия).

- Лицензия медицинского учреждения на осуществление медицинской деятельности, если в документах отсутствует информация о реквизитах лицензии. Если информация о лицензии есть в договоре, либо другом документе, то налоговые органы не должны требовать копию лицензии. Однако, чтобы избежать возможных споров с налоговым органом, мы рекомендуем прикладывать данный документ в любом случае (копия).

- Для получения вычета по договору добровольного медицинского страхования необходимы копии: договора добровольного медицинского страхования или страхового медицинского полиса добровольного страхования; кассовых чеков или квитанций на получение страховой премии (взноса).

- Для получения вычета на приобретение медикаментов необходимы копии: оригинал рецептурного бланка с назначением лекарственных средств по установленной форме с проставлением отметки «Для налоговых органов, ИНН налогоплательщика» копии платёжных документов, подтверждающих факт оплаты назначенных лекарственных средств.

То есть нужен и тот документ, и этот (оригинал).

То есть нужен и тот документ, и этот (оригинал).

Как правильно заверять копии

По закону все копии документов для налогового вычета должны быть заверены нотариально или самостоятельно налогоплательщиком.

Для того чтобы самостоятельно заверить Вы должны подписать каждую страницу (а не каждый документ) копии следующим образом: «Копия верна» Ваша подпись /Расшифровка подписи/ Дата. Нотариального заверения в этом случае не требуется.

Получение вычета на работе

Вам необходимо подготовить следующий пакет документов для налогового вычета за лечение:

- В Федеральной налоговой службе (ФНС) по месту жительства надо оформить заявление на получение документа, подтверждающего право на получение вычета.

- К заявлению следует приложить документы, которые подтверждают расходы на обучение или лечение (договоры, назначения врача, квитанции об оплате и т.п.). Срок рассмотрения заявки в ФНС – 30 календарных дней, после чего будет выдан соответствующий документ.

- Так же необходимо написать заявление налоговому агенту (работодателю), к которому следует приложить копию документа, подтверждающего право на налоговый вычет из ФНС.

После этого работодатель обязан уменьшить базу налогообложения на соответствующую сумму.

Статьи по теме (кликните, чтобы посмотреть)

Вычет осуществляется с месяца, когда нужные документы поданы в бухгалтерию. Если доход за этот период составляет сумму, меньшую чем вычет, то остаток можно вернуть через налоговые органы, по итогам года составив декларацию по форме 3-НДФЛ.

Государство проявляет заботу о гражданах, в том числе стимулируя их расходы на поддержание достойного уровня жизни. Одно из направлений такого стимулирования – освобождение от подоходного налога части дохода, потраченного на поддержание здоровья гражданина и членов его семьи.

Удержание 80DDB за 2019-2020 гг. В соответствии с Законом о подоходном налоге

Для подачи заявления о вычете в соответствии с разделом 80DDB Закона о подоходном налоге 1961 г. оцениваемый должен предоставить доказательства того, что лечение действительно имело место. Если кто-то желает потребовать удержания в соответствии с этим разделом, необходимо получить справку от установленного органа, в котором было оказано медицинское лечение.

Согласно информации на сайте Департамента подоходного налога, следующие специалисты могут выдавать справки по разделу 80DDB :

| Болезнь | Специалист |

|---|---|

| При неврологических заболеваниях с аттестацией 40% и выше (как указано в разделе «Заболевания или медицинские недуги, указанные в Разделе 80DDB» для заболеваний, перечисленных в пунктах 1 (a) — (h)) | Невролог, доктор медицинских наук (Д. M.) степень в области неврологии или любая эквивалентная степень, признанная Медицинским советом Индии M.) степень в области неврологии или любая эквивалентная степень, признанная Медицинским советом Индии |

| При злокачественных опухолях | Онколог со степенью доктора медицины (D.M.) в области онкологии или любой эквивалентной степенью, признанной Медицинским советом Индии |

| Для лечения синдрома полностью развившегося приобретенного иммунодефицита (СПИД) | Любой специалист, имеющий ученую степень в области общей медицины или внутренней медицины или любую эквивалентную степень, признанную Медицинским советом Индии |

| При хронической почечной недостаточности | Нефролог со степенью доктора медицины (Д. M.) степень в области нефрологии или уролога со степенью магистра Chirurgiae M.) степень в области нефрологии или уролога со степенью магистра Chirurgiae |

| (M.Ch.) степень в области урологии или любая эквивалентная степень, признанная Медицинским советом Индии | |

| При гематологических заболеваниях | Специалист, имеющий степень доктора медицины (D.M.) в области гематологии или любую эквивалентную степень, признанную Медицинским советом Индии |

Примечание — В случае, если пациент проходит курс лечения в государственной больнице по поводу любого из заболеваний, упомянутых выше, рецепт может быть выписан любым специалистом, который работает в этой больнице на постоянной основе и имеет ученую степень. в области общей или внутренней медицины или любой эквивалентной степени, признанной Медицинским советом Индии.

Источник: www.incometaxindia.gov.in/Rules/Income-Tax%20Rules/103120000000007232.htm

вычетов НДС | Налогово-таможенный союз

Что такое право на вычет?

Право на вычет означает право налогообязанного лица требовать от налоговых органов НДС, уплаченного за приобретенные товары и услуги.

НДС вычитается путем вычитания суммы вычета из суммы НДС, подлежащей уплате в обычной декларации по НДС, подаваемой в налоговые органы.

Какой НДС можно вычесть?

НДС, подлежащий уплате или уплаченный по следующим операциям, может быть вычтен:

Какие действия приводят к вычету?

Вычету подлежат только НДС на товары или услуги, используемые для следующих видов деятельности:

Можно ли вычесть НДС полностью или частично?

НДС, использованный для деятельности, влекущей за собой вычет НДС, может быть вычтен полностью.

НДС по видам деятельности, не подлежащим вычету, не подлежит вычету.

Пропорциональный вычет применяется в случаях, когда прямое отнесение расходов либо на поставку, где нет права на вычет, либо на облагаемую налогом поставку, где есть право на вычет (например, в отношении накладных расходов), невозможно.

Ограничения на вычеты распространяются на определенные виды расходов.

Когда возникает право на вычет?

Право на вычет возникает, когда вычитаемый налог становится начисленным (, статья 167, Директива по НДС ).

Информацию о том, когда НДС становится начисленным, см. В разделе «Событие, подлежащее начислению и подлежащее уплате». Основное правило — НДС подлежит уплате:

.- при поставке товаров или услуг;

- для приобретения внутри ЕС при выставлении счета;

- на ввоз товаров, при ввозе товаров.

Для расчетно-кассовой схемы действуют особые правила [ссылка].

Почему это важно, когда возникает право?

Время, когда возникает право на вычет, определяет, в каком периоде декларации по НДС предприятие может требовать вычета входящего НДС.Часто это может происходить до фактической уплаты НДС.

Внутренние поставки товаров и услуг и операции, учитываемые как таковые

Приобретение товаров и операций внутри ЕС, рассматриваемых как таковые

Ввоз товаров

Налогооблагаемые операции налогоплательщика

Определенные операции, совершенные за рубежом

Операции, освобожденные от налогообложения с правом вычета

Некоторые финансовые операции, освобожденные от налогообложения

Отчисления на трансграничные поставки новых транспортных средств

Пропорциональный вычет

Когда применяется пропорциональный вычет?

Пропорциональный вычет входящего НДС применяется всякий раз, когда налогооблагаемое лицо (бизнес) выполняет как операции, в отношении которых НДС подлежит вычету (налогооблагаемые поставки), так и операции, в отношении которых он не подлежит (например, большинство освобожденных поставок).

Основное правило

Только небольшая часть НДС, понесенного предприятием на товары и услуги, используемые как для операций, имеющих право на вычет НДС, так и для операций, не отвечающих критериям вычета НДС, может быть вычтена , поскольку может быть отнесено к операциям, отвечающим критериям вычет НДС.

Как происходит атрибуция?

Статья 173 (2) Директива по НДС предписывает ряд методов, которые могут быть использованы, но оставляет выбор метода на усмотрение каждой страны ЕС.

Методы можно классифицировать как (1) отраслевую атрибуцию; (2) прямая атрибуция или (3) глобальная атрибуция.

Страны ЕС — n

Исключений с правом вычета

Хотя общий принцип заключается в том, что входящий НДС на покупки и приобретения, которые идут непосредственно на осуществление освобожденной поставки, не подлежит вычету, существует широкий спектр освобожденных от налога операций входящий НДС, связанный с которым, тем не менее, подлежит вычету. Во многих случаях это связано с тем, что НДС взимается в какой-либо другой части цепочки.Так, например, поставки внутри ЕС могут быть освобождены от налога, но соответствующее приобретение внутри ЕС будет облагаться налогом

Эти льготы с правом вычета бывают восьми различных видов:

Исключения для поставок внутри ЕС

Что такое поставки внутри ЕС?

Поставка товаров внутри ЕС — это сделка, при которой товары отправляются или транспортируются (или от имени) поставщиком или покупателем из одной страны ЕС в пункт назначения в другой стране ЕС.

Освобождение от налогов

Случай 1

| Поставщик в стране ЕС 1 | Заказчик в стране ЕС 2 |

|---|---|

| Бизнес (налогоплательщик) |

сделка освобождена от налога (Статья 138 (1) Директива по НДС ), , хотя есть некоторые исключения

Когда осуществляется поставка внутри ЕС, покупатель делает соответствующее приобретение внутри ЕС.Это транзакция, которая обычно облагается налогом.

Право на вычет

Хотя поставки внутри ЕС в этих обстоятельствах обычно освобождаются, входящий НДС, понесенный на товары и услуги, используемые для целей осуществления этой поставки, может быть вычтен поставщиком ( Статья 169 ( б) Директива по НДС ). Это связано с тем, что соответствующее приобретение облагается налогом.

Пример |

Таким образом, исключение для поставок внутри ЕС является примером исключения с правом вычета.

Исключения из исключения в случае 1

Исключение для поставок внутри ЕС не распространяется на:

Исключение для случая 1 1

| Поставки по | Типы товаров | Другие условия |

|---|---|---|

Малые предприятия, пользующиеся льготами или другими льготами в рамках специальной схемы для малых предприятий (например,грамм. потому что их оборот ниже порога регистрации) | Любые товары | Нет |

Случай 1 Исключение 2

| Поставки по | Виды товаров | Прочие условия |

|---|---|---|

Предприятия, торгующие подержанными товарами, произведениями искусства, предметами коллекционирования или антиквариатом, или аукционисты, продающие на открытых аукционах | Подержанные товары, произведения искусства, предметы коллекционирования и антиквариат | В соответствии с специальная схема для данных товаров По специальной схеме продажи с открытых аукционов |

Случай 1 Исключение 3

| Поставки по | Виды товаров | Прочие условия |

|---|---|---|

Предприятия, торгующие подержанными средствами транспорт | Подержанные товары, произведения искусства, предметы коллекционирования и антиквариат | По специальной схеме для этих товаров По специальной схеме для продажи с открытых торгов |

| Любой бизнес | Подержанные транспортные средства (например,грамм. легковые автомобили) | В соответствии с положениями переходного периода для этих товаров (см. статьи 326-332 Директива по НДС ) |

Случай 1 Исключение 4

| Тип операции | Лицо вовлечено | Условия |

|---|---|---|

| Приобретение товаров внутри ЕС в стране ЕС 1 | Бизнес или юридическое лицо (кроме бизнеса), действующее в качестве такового | Где поставка этих товаров в стране ЕС 1 будет освобождено от налога на поставку товаров для международных перевозок и т. д. (в соответствии со Статьей 148 Директива по НДС : см. Исключения, связанные с международными перевозками ) |

Исключение для случая 1 5

| Тип операции | Участвующее лицо | Условия 90 006 |

|---|---|---|

| Приобретение товаров внутри ЕС в стране ЕС 1 | Бизнес или юридическое лицо (кроме бизнеса), выступающее в качестве такового | Если поставка этих товаров в страну 1 ЕС будет освобождена от налога на поставку товары:

(согласно статье Директива по НДС : см. Исключения для международных органов, посольств и т. д. ) |

Дело 1 Исключение 6

| Тип операции | Участвующее лицо | Условия |

|---|---|---|

| Приобретение товаров внутри ЕС (кроме тех, которые указаны в Исключении 5, новые способы транспорт или товары, облагаемые акцизом) в стране ЕС 1 | Юридическое лицо (кроме бизнеса), действующее s например | Приобретение не облагается НДС, поскольку оно ниже порогового значения для приобретений внутри ЕС в стране ЕС 1 (в соответствии со статьей 3 (1) (b), 3 (2) ) Директива по НДС : см. Налогооблагаемые операции: приобретение товаров внутри ЕС ) |

Случай 1 Исключение 7

| Тип операции | Участвующее лицо | Условия | Приобретение товаров внутри ЕС в стране ЕС 1 | Бизнес, поставки которого — это те товары, в отношении которых НДС не облагается (например,грамм. страховая компания) | Приобретение не облагается НДС, потому что оно ниже порога приобретения внутри ЕС в стране ЕС 1 (в соответствии со статьей 3 (1) (b), 3 (2) ) Директивы по НДС : см. Налогооблагаемые операции: приобретение товаров внутри ЕС ) |

|---|

Другие исключения для поставок внутри ЕС:

Дело 2

| Товары | Поставка включает | Пункт назначения |

|---|---|---|

| Новые транспортные средства в стране ЕС 1 | Отправка или транспортировка поставщиком или заказчиком или от их имени: | Клиент в стране 2 ЕС, который является: |

Сделка освобождена от уплаты налога (, статья 138 (2) (a) Директива по НДС )

Случай 3

| Товары | Поставка включает | Пункт назначения | ||

|---|---|---|---|---|

Отправлено или перевезено

| Покупателю в стране ЕС 2, который является:

|

Сделка освобождена от налогообложения ( Статья 138 (2) (b) Директива по НДС )

Дело 4

| Товары 9001 2 | Поставка включает | Условие |

|---|---|---|

| Любые товары в стране ЕС 1 | Передача товаров предприятием в страну ЕС 2, которая рассматривается как поставка товаров | Поставка была бы освобождена от налога в случаях 1, 2 или 3 как поставка внутри ЕС, если бы она осуществлялась от имени другого предприятия |

Сделка освобождена от налога ( Статья 138 (2) (а) Директива по НДС )

Исключения для треугольных транзакций

Введение

Треугольная транзакция — это транзакция, при которой бизнес, учрежденный в стране A ЕС, поставляет товары покупателю в стране B ЕС, но товары доставляются непосредственно в страну клиент из третьей страны ЕС (C).

Пример Компания в Германии получает заказ на виджеты от клиента в Польше. Виджеты производятся от имени немецкого поставщика латвийским производителем, который отправляет их напрямую польскому покупателю. |

Таким образом, существует две поставки и приобретение внутри ЕС:

|

Согласно обычным правилам, немецкая компания должна будет зарегистрироваться в качестве плательщика НДС в Польше, где она совершает приобретение внутри ЕС, и учитывать польский НДС при этом приобретении и при его поставках польскому покупателю.

Однако, в соответствии с правилом упрощения статьи 141 Директивы по НДС , приобретение немецким бизнесом внутри ЕС не облагается налогом (с правом вычета), при условии, что польский клиент зарегистрирован для НДС в Польше и обязан учитывать НДС при поставке ему. Поскольку приобретение теперь освобождено от налога, немецкому бизнесу не нужно регистрироваться в качестве плательщика НДС в Польше в отношении этой трехсторонней сделки.

Общее правило

В более общем плане, страна ЕС (Страна A) должна принять меры для обеспечения того, чтобы НДС не взимался с приобретений внутри ЕС, совершенных на ее территории, где:

- Бизнес, который не учреждена в стране A, но зарегистрирована для целей НДС в другой стране ЕС (B) делает это приобретение в стране A;

- Приобретение осуществляется для целей последующей поставки этим бизнесом этих товаров в Страну А;

- Товары отправляются или транспортируются напрямую из страны ЕС (C), отличной от страны B, заказчику этой последующей поставки; и

- Заказчиком является предприятие или необлагаемое налогом юридическое лицо (например, государственное учреждение), зарегистрированное для целей НДС в стране А, которое было определено как ответственное за уплату НДС, причитающегося с этой последующей поставки.

Исключения при экспорте

Что такое экспорт?

Экспорт товаров имеет место, когда товары отправляются или транспортируются с территории страны ЕС в место за пределами ЕС.

Почему это освобождение?

Основополагающим принципом НДС в Европейском Союзе является то, что экспорт не облагается НДС, поэтому операции, связанные с экспортом (или рассматриваемые как таковые), освобождаются от уплаты , но с правом вычета , так что экспортеры из ЕС не подлежат наказанию за счет отражения уплаченного ими НДС в цене своих экспортных товаров.

Какие транзакции не подпадают под это правило?

Операции, которые страны-члены ЕС должны освобождать, перечислены в статье Страны 146 Директива по НДС и составляют:

Случай 1

| Тип поставки | Что сделано | Прочие условия |

|---|---|---|

| Товары | Отправлены или доставлены в пункт назначения за пределами ЕС | Поставщиком или от его имени (Статья 146 (1) (a) Директива по НДС ) |

Случай 2

| Тип поставки | Что сделано | Прочие условия |

|---|---|---|

| Товары | Отправлены или доставлены из страны ЕС 1 в пункт назначения за пределами ЕС | Заказчиком или от имени клиента, не зарегистрированного в стране ЕС 1 (Статья 146 (1) (b) Директива по НДС ) |

Исключение из случая 2

| Тип товаров | Что сделано | Включая также |

|---|---|---|

| Товары для оборудования или предоставление частных транспортных средств (например,грамм. прогулочные катера, частные самолеты) | Перевозится самим клиентом | Транспорт, используемый для некоммерческих целей необлагаемыми налогами юридическими лицами (Статья 146 (1) (b) Директива по НДС |

Случай 3

| Тип поставки | Заказчик | Назначение |

|---|---|---|

| Товары, экспортируемые за пределы ЕС | Уполномоченный орган (e.грамм. благотворительность) | Для использования в гуманитарной, благотворительной или образовательной деятельности утвержденного органа (Статья 146 (1) (c) Директива по НДС ) |

Примечание: освобождение может быть дается путем возврата НДС

Дело 4

| Тип поставки | Что сделано | По |

|---|---|---|

| Работы с движимым имуществом, выполненные в стране ЕС 1 | Товары:

, а затем

| Отправлено или транспортировано:

(Статья 146 (1) (d) Директива по НДС ) |

Вариант 5

| Тип поставки | Другие условия | Исключая |

|---|---|---|

| Услуги, включая транспортные и сопутствующие операции | Непосредственно связанные с экспортом или импортом товаров:

(все товары, подпадающие под действие статьи 61 Директива по НДС

(товары, подпадающие под действие статьи 157 (1) (а) Директива по НДС ) | Услуги освобождены от уплаты налогов, поскольку:

|

Освобождения, связанные с международными перевозками

Что является исключением?

Страны ЕС должны освобождать от уплаты определенные поставки товаров и услуг, связанные с предоставлением международных транспортных услуг с участием как товаров, так и пассажиров.

Освобождение по статье 148 Директивы по НДС зарезервировано для международных воздушных и морских перевозок . Это обеспечивает преимущество в денежных потоках для той части транспортного сектора, которой не требуется предварительное финансирование НДС.

Не распространяется на железнодорожный и автомобильный транспорт или внутренний воздушный и морской транспорт . Эти части транспортного сектора не могут пользоваться льготами.

Когда применяется освобождение?

Исключение распространяется на определенные поставки, которые соответствуют определенным условиям.

Морской транспорт

Случай 1

| Освобожденная сделка | Условия освобождения |

|---|---|

| Поставка, модификация, ремонт, обслуживание, фрахтование и аренда судна | используется для |

Пример |

Случай 2

| Освобожденная сделка | Условия освобождения |

|---|---|

| Предоставление других услуг чем в случае 1 судну | Если поставлено

( Статья 148 ( г) Директива по НДС ) |

Пример |

Дело 3

| Освобожденная сделка | Условия освобождения |

|---|---|

| Поставка товаров для заправки и обеспечения судна топливом * |

( Статья 148 (a) и (b) Директива по НДС ) |

Пример |

Реформирование сквозного вычета | Раздел 199A

Поиск

- Федеральные налоги

Индивидуальные и потребительские налоги

- Налоги на прибыль и заработную плату

- Налог на прирост капитала и дивиденды

- Налоговые расходы, кредиты и вычеты

- Налог на наследство и дарение

- Акцизы и налоги на потребление

- Соблюдение налогового законодательства и сложность

- Зоны возможностей

- Предпринимательство

- Гиг Эконом

Налоги на бизнес

- Налог на прибыль предприятий

- Малый бизнес, сквозные и некоммерческие организации

- Возмещение затрат

- Международные налоги

- Расходы, кредиты и отчисления

- Соблюдение налогового законодательства и сложность

- Зоны возможностей

- Тарифы и торговля

- Налог на цифровые услуги

Кампания и законодательные предложения

- Налоговый план Джо Байдена на 2020 год

- 2020 Налоговый счетчик

- Анализ налоговых предложений на 2020 год

- Налог на имущество

- Medicare для всех

- СОЛЬ Удержание

- 70% Максимальная ставка налога

- Налог на финансовые операции

- «Дивиденд свободы»

- Налог на наследство

- Кредит на ренту

Экономическое моделирование

- COVID-19 Экономическая помощь

- Налог на имущество

- Налог на заработную плату

- Индивидуальный подоходный налог

- Корпоративный подоходный налог

- Налог на реальную корпоративную прибыль

- Закон о возмещении стоимости жизни

- LIFT Tax Credit

- Обзор и методология налоговой модели

Популярные ресурсы

- Налоговые скобки

- Основы налогообложения

- Исследуйте U.S. Налоговые данные

- Данные о федеральном подоходном налоге

- Источники налоговых поступлений в США

- Президентский налоговый трекер 2020

- Тарифный трекер

- Повышение окупаемости

- Налог на прибыль: показано

- Бизнес в Америке

- Калькулятор налогового плана

- Закон о сокращении налогов и занятости: Разъяснение

- У.С. Налоговая нагрузка на рабочую силу

- Варианты реформирования Налогового кодекса Америки

- Государственные пошлины

Личные налоги и налоги с продаж

- Индивидуальные подоходные налоги

- Налог на недвижимость

- Налоги с продаж

- Налоговые каникулы с продаж

- Налоги с продаж через Интернет

- Налог на наследство и дарение

- Кредиты и вычеты

- Альтернативный минимальный налог

Налоги на бизнес

- Налог на прибыль предприятий

- Налоги на малый бизнес

- Валовые поступления и налоги на маржу

- Налог на прирост капитала и дивиденды

- Налог на недвижимость

- Кредиты и вычеты

- Индекс государственного налогового климата для бизнеса

- Местоположение имеет значение

- Налог на цифровые услуги

Акцизы

- Налоги на сигареты и табак

- Налог на сахар, закуски и газированные напитки

- Налоги на марихуану

- Налоги на алкоголь

- Налоги на газ и транспорт

- Гостиничный и туристический налог

- Налоги на мобильные и беспроводные телефоны

26 Свода федеральных правил, § 1.1441-1 — Требование о вычете и удержании налога по платежам иностранным лицам. | CFR | Закон США

(a) Цель и сфера применения. В этом разделе, §§ 1.1441-2–1.1441-9 и 1.1443-1 содержатся правила удержания в соответствии с разделами 1441, 1442 и 1443, когда платеж производится иностранному лицу. В этом разделе приводятся определения терминов, используемых в главе 3 Налогового кодекса (Кодекса) и нормативных актах к нему. Он предписывает процедуры определения необходимости удержания суммы в соответствии с главой 3 Кодекса и документацию, на которую налоговый агент может полагаться при определении статуса получателя платежа или бенефициарного собственника в качестве U.S. физическое лицо или как иностранное лицо и другие соответствующие характеристики получателя, которые могут повлиять на обязательство налогового агента по удержанию в соответствии с главой 3 Кодекса и соответствующими положениями. Также предусмотрены особые процедуры относительно платежей иностранным лицам, выступающим в качестве посредников. Раздел 1.1441-2 определяет доход, подлежащий удержанию в соответствии с разделами 1441, 1442 и 1443 и правилами этих разделов. Раздел 1.1441-3 содержит правила относительно суммы, подлежащей удержанию, и правила согласования удержания в соответствии с этим разделом с удержанием в соответствии с разделом 1445 и главой 4 Кодекса.Раздел 1.1441-4 предусматривает освобождение от удержания, среди прочего, с определенного дохода, фактически связанного с ведением торговли или бизнеса в Соединенных Штатах, включая определенную компенсацию за личные услуги физического лица. В разделе 1.1441-5 изложены правила удержания платежей, произведенных транзитным организациям, и других подобных соглашений. Раздел 1.1441-6 содержит правила для требования пониженной ставки удержания в соответствии с соглашением о подоходном налоге. Секция 1.1441-7 определяет термин налоговый агент и предоставляет правила должной осмотрительности, регулирующие обязанность налогового агента по удержанию. Раздел 1.1441-8 устанавливает правила для рассмотрения требований об освобождении от удержания для платежей иностранному правительству, международной организации, иностранному центральному банку-эмитенту или Банку международных расчетов. Разделы 1.1441-9 и 1.1443-1 содержат правила для обоснования требований об освобождении от удержания для платежей иностранным организациям, освобожденным от налогов, и иностранным частным фондам.

(б) Общие правила удержания —

(1) Требование удержания платежей иностранным лицам. Налоговый агент должен удерживать 30 процентов любого платежа суммы, подлежащей удержанию, произведенной получателю платежа, который является иностранным лицом, за исключением случаев, когда он может надежно связать платеж с документацией, на которую он может полагаться, чтобы рассматривать платеж как произведенный получателю платежа, который лицом из США или в пользу бенефициарного владельца, который является иностранным лицом, имеющим право на пониженную ставку удержания.Однако налоговый агент, производящий платеж иностранному лицу, не обязан удерживать, если иностранное лицо принимает на себя ответственность за удержание платежа в соответствии с главой 3 Кодекса и соответствующими положениями в качестве квалифицированного посредника (см. (e) (6) данного раздела), как филиал иностранного лица в США (см. параграф (b) (2) (iv) данного раздела), как иностранное партнерство, удерживающее налог (см. § 1.1441-5 (c) (2) (i)), или как иностранный траст, удерживающий налог (см. § 1.1441-5 (e) (5) (v)). Когда к платежу применялось удержание согласно главе 4, обязательство удержания согласно этому разделу выполнено. См. § 1.1441-3 (a) (2). Этот раздел (касающийся общих правил удержания и требований иностранного или американского статуса получателем или бенефициарным владельцем) и §§ 1.1441-4, 1.1441-5, 1.1441-6, 1.1441-8, 1.1441-9 и 1.1443- 1 содержат правила для определения того, требуется ли документация в качестве условия для снижения ставки удержания при выплате иностранному бенефициарному собственнику или U.S. получатель платежа, и если да, то характер документации, на которую налоговый агент может полагаться, чтобы снизить такую ставку. Параграф (b) (2) этого раздела предписывает правила для определения того, кто является получателем платежа, в какой степени считается, что платеж произведен в пользу иностранного получателя, а также надежную связь платежа с документацией. В пункте (b) (3) этого раздела описываются применимые презумпции для определения статуса получателя платежа как американского или иностранного, а также другие характеристики получателя (например,g., как собственник или посредник, как физическое лицо, товарищество, корпорация и т. д.). В пункте (b) (4) данного раздела перечислены виды платежей, для которых 30-процентная ставка удержания может быть снижена. Поскольку обращение с получателем платежа как с США или иностранным лицом также имеет последствия для целей возврата информации в соответствии с положениями главы 61 Кодекса и для удержания в соответствии с другими положениями Кодекса, такими как разделы 3402, 3405 или 3406, параграф (b) (5) этого раздела перечисляет применимые положения, выходящие за рамки главы 3 Кодекса, которые требуют, чтобы определенные получатели платежей подтвердили свой иностранный статус (e.g., чтобы быть освобожденными от представления информации). В пункте (b) (6) данного раздела описаны обязательства иностранного лица по удержанию платежа, которые оно получило в качестве посредника. В пункте (b) (7) этого раздела описывается ответственность налогового агента, который не осуществляет удержание по требуемой 30-процентной ставке при отсутствии документации. Параграф (b) (8) этого раздела касается корректировок и возмещения в случае превышения удержания. Параграф (b) (9) данного раздела касается определения статуса получателя платежа, когда платеж находится в совместной собственности.См. Определение бенефициарного собственника в параграфе (c) (6) этого раздела. См. Определение налогового агента в § 1.1441-7 (a). См. § 1.1441-2 (a) для определения суммы, подлежащей удержанию. См. § 1.1441-2 (e) для определения платежа и того, когда он считается произведенным. Если не указано иное, положения этого раздела применяются только для целей определения обязанности налогового агента по удержанию в соответствии с главой 3 Кодекса и соответствующими положениями.

(2) Определение получателя и статуса получателя —

(i) В целом. Если иное не предусмотрено в этом параграфе (b) (2) и § 1.1441-5 (c) (1) и (e) (3), получателем платежа является лицо, которому производится платеж, независимо от того, является ли такое лицо бенефициарный собственник суммы (как определено в пункте (c) (6) настоящего раздела). Иностранный получатель платежа — это получатель платежа, который является иностранным лицом. Получатель платежа из США — это получатель платежа, являющийся гражданином США. Как правило, налоговый агент U.S. или иностранный статус получателя платежа и его другие соответствующие характеристики (например, как бенефициарный собственник или посредник, или как физическое лицо, корпорация или сквозное юридическое лицо) определяется на основании сертификата удержания, который является формой W-8 или форма 8233 (указывающая иностранный статус получателя платежа или бенефициарного владельца) или форма W-9 (указывающая статус получателя платежа в США). Положения этого параграфа (b) (2), параграфа (b) (3) данного раздела и § 1.1441-5 (c), (d) и (e), касающиеся определения получателя платежа и применимых презумпций в Отсутствие документации распространяется только на выплаты сумм, подлежащих удержанию в соответствии с главой 3 Кодекса (в значении § 1.1441-2 (а)). Однако для платежа, который является одновременно суммой, подлежащей удержанию в соответствии с главой 3, и подлежащим удержанию платежом в соответствии с главой 4, сначала примените правила § 1.1471-3 для определения получателя удерживаемого платежа в соответствии с главой 4 и применимые презумпции в отсутствие документации по таким платежам. См. Также § 1.6049-5 (d) для выплат сумм, которые не подлежат удержанию в соответствии с главой 3 Кодекса (или нормативными актами в соответствии с ним), но которые могут подлежать отчетности в соответствии с положениями главы 61 Кодекса (и соответствующими положениями). .См. Пункт (d) этого раздела, где представлена документация, на которую налоговый агент может полагаться, чтобы рассматривать получателя платежа или бенефициарного владельца как лицо США. См. Параграф (е) этого раздела для получения документации, на которую налоговый агент может полагаться, чтобы рассматривать получателя платежа или бенефициарного собственника как иностранное лицо. Относительно применимых презумпций статуса при отсутствии документации см. Параграф (b) (3) этого раздела и § 1.1441-5 (d). Для определений иностранного лица и У.S. person, см. Параграф (c) (2) этого раздела.

(ii) Платежи американскому агенту иностранного лица. Налоговый агент, производящий платеж лицу из США (кроме филиала в США, который рассматривается как лицо США в соответствии с параграфом (b) (2) (iv) этого раздела) и который фактически знает, что лицо из США получает платеж в качестве агента иностранного лица должен рассматривать платеж как произведенный иностранному лицу. Однако налоговый агент может рассматривать платеж как произведенный в пользу U.S. person, если лицо в США является финансовым учреждением и налоговый агент не имеет оснований полагать, что финансовое учреждение не выполнит свое обязательство по удержанию. См. Определение финансового учреждения в параграфе (c) (5) этого раздела.

(iii) Платежи компаниям, находящимся в полной собственности —

(A) Внутренняя компания с иностранным капиталом. Платеж полностью находящемуся в собственности отечественному юридическому лицу, которое не учитывается для целей федерального налогообложения согласно § 301.7701-2 (c) (2) данной главы как юридическому лицу, отдельному от его владельца и единственным владельцем которого является иностранное лицо, должен рассматриваться как платеж владельцу предприятия в соответствии с положениями пункта (b) (2) (iv) настоящего раздела.Для целей данного параграфа (b) (2) (iii) (A) внутреннее юридическое лицо означает лицо, которое будет рассматриваться как лицо США, если бы у него были выборы в соответствии с § 301.7701-3 (c) (1) (i) данной главы рассматриваться как корпорация. Например, компания с ограниченной ответственностью A, учрежденная в соответствии с законодательством штата Делавэр, открывает счет в банке США. После открытия счета банк просит A предоставить Форму W-9, как требуется в соответствии с разделом 6049 (a) и правилами этого раздела.A не имеет права выбора в соответствии с § 301.7701-3 (c) (1) (i) данной главы и, следовательно, не рассматривается как организация, облагаемая налогом как корпорация, в том числе для целей положений о льготном получателе в § 1.6049-4 (с) (1). Если у A есть единственный владелец, и владелец — иностранное лицо (как определено в параграфе (c) (2) данного раздела), то A не может предоставлять Форму W-9, потому что он может не представлять, что он является гражданином США. для целей положений глав 3, 4 и 61 Кодекса и раздела 3406.Следовательно, A должен предоставить Форму W-8 с именем, адресом и идентификационным номером налогоплательщика (ИНН) (если требуется) иностранного лица, которое является единственным владельцем, таким же образом, как если бы счет был открыт непосредственно иностранным лицом. одинокий собственник. См. §§ 1.894-1 (d) и 1.1441-6 (b) (2) для ознакомления с особыми правилами, в которых владелец юридического лица требует пониженной ставки удержания в соответствии с соглашением о подоходном налоге.

(B) Иностранное лицо. Платеж в пользу иностранного юридического лица, находящегося в полной собственности, который не учитывается согласно § 301.7701-2 (c) (2) данной главы как юридическое лицо, отдельное от его собственника, должно рассматриваться как платеж единственному собственнику юридического лица с учетом положений параграфа (b) (2) (iv) настоящего раздел, если у иностранного юридического лица есть филиал в США. Для целей данного параграфа (b) (2) (iii) (B) иностранное юридическое лицо означает лицо, которое будет рассматриваться как иностранное лицо, если бы у него были выборы в соответствии с § 301.7701-3 (c) (1). (i) данной главы рассматриваться как корпорация.См. §§ 1.894-1T (d) и 1.1441-6 (b) (2) для ознакомления с особыми правилами, когда иностранное юридическое лицо или его владелец требует пониженной ставки удержания в соответствии с соглашением о подоходном налоге. Таким образом, например, если единственным владельцем иностранного юридического лица является лицо из США, платеж будет рассматриваться как платеж физическому лицу из США. Следовательно, на основании оговорки в договорах США о подоходном налоге, такая организация не может претендовать на льготы по соглашению о подоходном налоге, даже если организация организована в стране, с которой у Соединенных Штатов есть действующее соглашение о подоходном налоге, и обращается с ней. как нефискально прозрачная организация.См. § 1.894-1T (d) (6), Пример 10. Если у него нет фактических знаний или причин знать, что вычет

вы можете требовать | Налоговое управление Австралии

При заполнении налоговой декларации вы имеете право требовать удержания некоторых расходов, большинство из которых напрямую связаны с получением вашего дохода.

На этой странице:

Рабочие расходы

Для получения вычета, связанного с работой:

- Вы, должно быть, сами потратили деньги и не получили возмещение

- это должно иметь прямое отношение к получению вашего дохода

- У вас должна быть запись, подтверждающая это.

Если расходы были связаны как с работой, так и с частными целями, вы можете потребовать вычет только той части, которая связана с работой. Рабочие расходы, возмещаемые вам вашим работодателем, не подлежат вычету.

Мы можем запросить информацию у вашего работодателя, если мы думаем, что вы потребовали удержания расходов, которые вам уже были возмещены.

Вы можете потребовать вычет расходов, которые напрямую связаны с вашей работой, в том числе:

Сотрудники (включая временных) могут требовать связанные с работой расходы в том финансовом году, который они понесли.Это означает, что если вы приступите к работе в июне, но не получите доход до следующего финансового года, вы можете потребовать отчисления на производственные расходы, понесенные в июне.

Если вы нанимаете кого-то, кто помогает вам в трудоустройстве, вы, как правило, не можете требовать вычета за найм этого человека.

Прочие вычеты

Вы также можете потребовать вычет за:

Руководства по профессиям и отраслям

Чтобы узнать больше о доходах, надбавках и отчислениях, которые вы можете подать на расходы, связанные с работой в вашей отрасли или профессии, см. Руководства по профессии и отраслям.

Наручные часы:

Это видео показывает, как правильно делать вычеты.

Управление удержаниями

Вы всегда в пути? Экономьте время и упорядочивайте налоги с помощью инструмента myDeductions в приложении ATO.

myDeductions — это инструмент для ведения учета, позволяющий упростить и удобнее отслеживать все свои записи в одном месте.

Вы можете использовать инструмент myDeductions для:

- загрузите свои заполненные записи к нам

- предварительно заполните возврат myTax.

Если вы пользуетесь услугами зарегистрированного налогового агента, вы можете поделиться своими записями напрямую с ним по электронной почте.

Инструмент ведения учета myDeductions поможет вам вести учет для:

- все рабочие расходы (включая поездки на автомобиле)

- процентные и дивидендные отчисления

- подарков или пожертвований

- расходы на ведение налогового дела

- Расходы индивидуального предпринимателя и доход от бизнеса

- прочие вычеты.

Наручные часы:

Это видео показывает, как легко вести учет с помощью myDeductions.

См. Также:

При заполнении налоговой декларации вы имеете право требовать удержания некоторых расходов, большинство из которых напрямую связаны с получением вашего дохода.