Как оформить ипотеку? Что нужно знать

При покупке дома самое сложное решение для заемщика состоит не в том, какой дом купить, а как его финансировать. Оформление ипотечного кредита является вариантом, к которому прибегают многие из тех людей, кто хочет приобрести недвижимость, но не имеет для этого достаточно денег.

В статье мы рассмотрим:

Перед оформлением ипотеки Вы должны знать

Ежемесячный ипотечный платеж не должен превышать 30% от ежемесячного дохода заявителя. Обычно финансовые предприятия предоставляют до 80% от оценочной стоимости дома. Процесс подачи заявки на получение кредита не является слишком сложным.

Возраст:

Перед подачей заявки на ипотечный кредит, чтобы достичь наилучших возможных условий, вы должны ответить себе на следующие вопросы:

- Сколько денег вам нужно?

- Какую максимальную сумму вы можете запросить?

- Какие расходы вы оплачиваете самостоятельно?

- Какова наиболее рекомендуемая процентная ставка?

Что нужно учитывать при оформлении ипотеки?

Первое, что вы должны прояснить, это то, что вы соответствуете требованиям для получения кредита.

Ниже перечислены основные требования к заемщику при оформлении ипотечного кредита:

1. Возраст: Как правило, финансовые организации устанавливают минимальный возраст заемщика (18 лет) и его максимальный возраст (75 лет). Находясь за пределами этого диапазона, вы не можете подать заявку на кредит. Кроме того, принадлежность к возрастной группе, которая классифицируется как «молодые люди» (то есть, если вам меньше 35 лет), является фактором, с помощью которого вы можете взять кредит с более выгодными условиями.

2. Данные о доходах заемщика являются одним из фундаментальных элементов, принимаемых во внимание финансовыми субъектами, когда они изучают конкретный случай выдачи ипотечного кредита, и который напрямую влияет на предоставление займа.

Таким образом

при предоставлении ипотечного кредита банки могут требовать, чтобы семья заемщика имела минимальный доход. То же самое происходит с ситуацией с занятостью. Если ваш контракт с работодателем бессрочен, у вас будет больше возможностей получить ипотечный кредит. Точно так же, если вы являетесь госслужащим, вам может быть проще получить финансирование покупки дома. Это связано с тем, что шансы увольнения государственного работника обычно невысокие.

3. Личная информация: Ваше семейное положение или количество членов, составляющих вашу семью, также являются факторами, которые финансовые учреждения, как правило, учитывают при изучении вашего займа.

Документация, необходимая для получения ипотеки

Как только вы решили подать заявку на ипотечный кредит, финансовое предприятие должно её одобрить. Для изучения банком вашего конкретного случая вам потребуется предоставить о себе определенную экономическую и личную информацию. Эта документация используется для подтверждения того, что вы соответствуете требованиям данного финансового учреждения. Ниже перечислена вся необходимая документация для оформления ипотечного кредита:

Ниже перечислена вся необходимая документация для оформления ипотечного кредита:

- Налоговый идентификационный номер заявителя.

- Последние 6 платежных ведомости о зарплате.

- Последняя декларация о доходах и имуществе.

- Обоснование других доходов, если таковые имеются.

- Квитанции об оплате по другим кредитам, если таковые имеются.

- Ежегодные и периодические платежи по НДС.

Важно четко понимать, сколько вам нужно денег, сколько вы можете попросить или каковы ваши расходы.

Куда обратиться за получением ипотечного кредита?

После того, как вы убедились, что удовлетворяете требования банка для запроса ипотечного займа и что у вас есть для этого необходимая документация, вам необходимо определиться, куда идти за кредитом. Вы можете пойти в:

– банк;

– сберегательный банк;

– кредитный союз;

– финансовое учреждение.

Преимущество подписания контракта с одной из этих организаций заключается в том, что у вас есть гарантия того, что они контролируются Центральным Банком Российской Федерации. Вам необходимо сравнить ипотечные кредиты в разных банках, чтобы вы могли получить первое представление о них и решить, хотите ли вы продолжить процесс оформления ипотеки.

Вам необходимо сравнить ипотечные кредиты в разных банках, чтобы вы могли получить первое представление о них и решить, хотите ли вы продолжить процесс оформления ипотеки.

Вы можете воспользоваться услугами профессионала, такого как ипотечный консультант, который поможет вам разобраться с видами ипотеки.

Дополнительные расходы при оформлении ипотеки

Когда вы готовы просить ипотечный кредит, вам нужно точно рассчитать, сколько вам нужно денег. Не останавливайтесь только на том, сколько стоит жилье, так как к этой цене вам придется добавить другие расходы, которые входят в состав ссуды.

Этими расходами являются:

- Стоимость оценки жилья.

- Расходы на управление.

- Нотариальные расходы.

- Расходы на оформление ипотеки.

- Регистрация собственности.

Сколько банк может одолжить вам денег?

Другой важный момент, который вы должны учитывать при покупке жилья, заключается в том, что организация, у которой вы запрашиваете кредит, обычно не предоставляет вам 100% стоимости покупаемого дома.

Другими словами, если дом вашей мечты оценивается в 200 000 евро, банк предоставит вам, самое большее, кредит на сумму, которая не превышает 80% от его оценочной стоимости. Хотя, в зависимости от ваших конкретных характеристик, вы можете получить большую сумму кредита.

Ежемесячный ипотечный платеж не должен превышать 30% от ежемесячного дохода заявителя. Этот процент варьируется в зависимости от организации, выдавшей кредит, и может достигать 40%.

Процентные ставки по ипотеке

Ипотечные кредиты характеризуются более низкой процентной ставкой, чем другие виды финансирования, поскольку имущество, заложенное в их пользу, является особой гарантией для заемщика. Процентная ставка является одним из наиболее важных элементов и отвечает за квоты, с которыми вам придется столкнуться в течение месяца. При выборе ипотеки вы должны определиться, какую процентную ставку вы собираетесь применять: фиксированную, переменную или смешанную.

Ниже описаны особенности каждой из процентных ставок:

1. Переменная ставка:

Переменная ставка:

В России подавляющее большинство ипотечных кредитов производится с переменной ставкой. Если вы подпишете закладную с переменной ставкой, то плата, которую вам придется заплатить, будет изменяться, увеличиваться или уменьшаться в зависимости от эволюции эталонного теста.

Как правило, в этом типе кредита обычно устанавливается начальный срок в один год, в котором проценты фиксированы. Затем комиссия будет обновляться каждые шесть месяцев в соответствии с индексом ипотеки. Переменная ипотека интересна заемщику в том случае, когда ожидается снижение процентных ставок.

2. Фиксированная ставка:

Ипотечные кредиты с фиксированной ставкой все чаще встречаются в России. Эти кредиты характеризуются предложением процентной ставки, которая не меняется в течение всего периода погашения. Эти виды займов особенно интересны для покупателей домов в периоды низких процентных ставок.

3. Смешанная ставка:

Многие ипотечные кредиты, предлагаемые финансовыми учреждениями, заключаются в применении смешанной процентной ставки.

В контракте, который вы заключаете при оформлении ипотечного кредита, есть много пунктов, которые вы должны внимательно изучить, прежде чем поставить на нем свою подпись.

В каких случаях ипотечный кредит покрывается законом “Об ипотеке”?

Если вы рефинансируете свою ипотеку или подаете заявку на ипотечную ссуду в рассрочку, на вас может распространяться

Федеральный закон “Об ипотеке (залоге недвижимости)” (с изменениями и дополнениями, вступившими в силу с 01.01.2019). Этот закон, в частности, касается определенных обманных и недобросовестных практик ссуд с залоговым поручительством и устанавливает требования к некоторым ипотечным кредитам с высокими комиссиями и платежами.

Ипотечный кредит покрывается законом “Об ипотеке”, если он соответствует следующим критериям:

1. Годовая процентная ставка первоначальной ипотеки на имущество более чем на 8 процентных пунктов превышает ставку казначейских облигаций с сопоставимой датой погашения.

Годовая процентная ставка первоначальной ипотеки на имущество более чем на 8 процентных пунктов превышает ставку казначейских облигаций с сопоставимой датой погашения.

2. Годовая процентная ставка, применимая ко второй ипотеке, более чем на 10 процентных пунктов превышает ставку казначейских облигаций с сопоставимой датой погашения.

3. Сумма сборов и баллов, подлежащих уплате заемщиком при закрытии или до закрытия кредитного соглашения, превышает 625 долларов США или восемь процентов от общей суммы кредита. Бюро финансовой защиты потребителей ежегодно корректирует эту сумму в соответствии с изменениями в индексе потребительских цен. Страховые взносы по кредитам, связанные с данной операцией, считаются расходами.

Обязательные информационные данные

Если ваш кредит соответствует критериям закона “Об ипотеке”, упомянутом выше, кредитор должен предоставить вам несколько информативных данных в течение, как минимум, трех рабочих дней до даты закрытия кредита, а именно:

1. Письменное уведомление о том, что нет необходимости оформлять ипотеку, даже если вы подписали заявку на кредит и получили обязательную информацию. После получения информационных данных у вас есть три рабочих дня, чтобы решить, хотите ли вы подписать кредитное соглашение.

Письменное уведомление о том, что нет необходимости оформлять ипотеку, даже если вы подписали заявку на кредит и получили обязательную информацию. После получения информационных данных у вас есть три рабочих дня, чтобы решить, хотите ли вы подписать кредитное соглашение.

2. Банк должен предупредить вас о том, что, поскольку у кредитора будет оформлена ипотека на покупку вашего дома, вы можете потерять свое место жительства и все деньги, которые вы заплатили за него, если вовремя не сделаете какие-либо платежи.

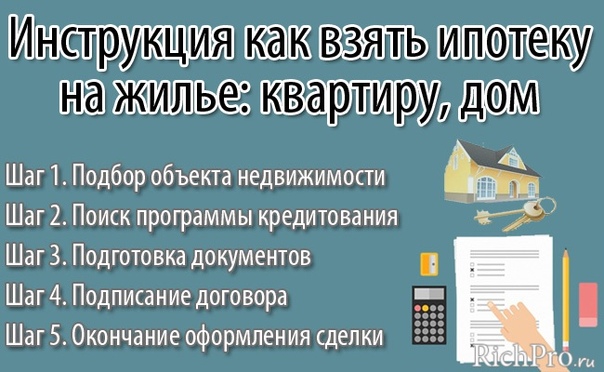

Что нужно чтобы взять ипотеку

Если у вас до сих пор нет собственного жилья, тогда вам будет интересно что надо, чтобы взять ипотеку.

Ипотека — это целевой кредит, который направлен на покупку любого вида недвижимости. Надо понимать, что чаще всего деньги предоставляются на определенную сумму от общей стоимости объекта, то есть от вас в любом случае потребуется первоначальный взнос, чаще всего это от 10-20%. При этом, приобретаемое жилье становится объектом залога. Поэтому вы заинтересованы в том, чтобы вовремя и без задержек выплатить всю часть долга и стать полноправным его владельцем.

Поэтому вы заинтересованы в том, чтобы вовремя и без задержек выплатить всю часть долга и стать полноправным его владельцем.

Благодаря ипотеке практически каждый гражданин может приобрести своё жильё. Для этого необходимо ознакомиться со всеми тонкостями, а также плюсами и минусами ее получения.

Средняя ставка по ипотеке составляет от 10 до 16%. Разница может зависеть от сопутствующих требований и услуг банков, которые тоже несут финансовую нагрузку. Помимо этого, для некоторых категорий граждан, возможен вариант ипотеки с государственной поддержкой, где правительство компенсирует разницу между установленной ставкой в банке и льготной, предназначенной для людей, которые требуют улучшения жилищных условий.

Основные требования к оформлению ипотеки

Сегодня для того, чтобы взять ипотеку не требуется много времени и сил. Данная практика настолько развита, что дела обстоят намного проще. Требуется определенное время для сбора документов и подачи их в банк, но если все сделано правильно, то через пару дней, вы сможете уже приходить в отделение для подписания договора.

Разберемся, какие документы на первом этапе потребует работник банка от заемщика:

- Документы, удостоверяющие личность;

- Копия СНИЛС;

- Свидетельство о браке/разводе;

- Копия трудовой книжки;

- Свидетельства о рождении детей;

- Справку о регистрации жилья;

- Паспорт квартиры, который содержит точную ее планировку;

- Бумаги, которые подтверждают ваше право владения жильем;

- Выписку из квартиры;

- Характеристики, покупаемого жилья.

Первым ограничителем становится возраст, на момент получения ипотеки заемщику должно быть не менее 21 года, в некоторых местах с 25 лет. Максимальный возраст — 60 лет для женщин, а для мужчин — 55 лет. Непрерывный рабочий стаж должен быть не меньше 1 года. Людям с плохой кредитной историей скорее всего откажут.

Для того, чтобы подобрать наиболее выгодные для себя условия по ипотеке, можно воспользоваться кредитным калькулятором на официальном сайте банка, где вы сможете увидеть сумму ежемесячных платежей в зависимости от стоимости выбранного жилья.

Теперь постараемся разобраться, что нужно для того, чтобы взять ипотеку максимально быстро. Для того, чтобы банк принял быстро решение, надо собрать все выше перечисленные документы. Как только заявку согласуют, приступаем к процессу оформления. Сперва составляется кредитный договор, который регулирует обязательства сторон, а также обозначает порядок погашения и тарифы. Затем заключается нотариальная сделка о купле продаже имущества.

Завершающим этапом будет открытие специальных кредитных счетов для обслуживания ипотеки. Уже через 2 недели после регистрации прав собственности вы становитесь владельцем квартиры.

Советы, которые помогут вам в получении ипотеки

Перед тем как начать процедуру оформления ипотечного договора, хотим дать несколько советов, чтобы взять ипотеку.

Что нужно знать каждому заемщику:

- Ответственно относитесь к выбору банка.

Рассмотрите все представленные условия, сравните их между собой. Просите менеджера рассчитать вам приблизительный платеж и общую сумму переплаты. Если походу возникают дополнительные вопросы, то не стесняйтесь их задавать. Поинтересуйтесь про досрочное погашение или о сумме первоначального взноса.

Если походу возникают дополнительные вопросы, то не стесняйтесь их задавать. Поинтересуйтесь про досрочное погашение или о сумме первоначального взноса. - Выбор подходящего жилья.

Если вам уже полностью одобрили заявку на то, чтобы взять ипотеку, переходите к выбору подходящего жилья. Если выбор уже сделан, тогда предъявите банку отчет о стоимости имущества, свидетельство о праве собственности, схему помещения, справку об отсутствии арестов. - Можете воспользоваться услугами брокеров.

Если у вас попросту нет лишнего времени для изучения условий предоставления ипотеки, можете воспользоваться услугами посредников – брокеров, которые смогут подобрать оптимальный вариант жилищного кредита на основе указанных вами данных о допустимой сумме ежемесячного платежа, сумме кредита, его сроках и первоначальном взносе. За короткое время они предоставляют всю указанную информацию и помогают в сборе необходимых документов.

Если походу возникают дополнительные вопросы, то не стесняйтесь их задавать. Поинтересуйтесь про досрочное погашение или о сумме первоначального взноса.

Если походу возникают дополнительные вопросы, то не стесняйтесь их задавать. Поинтересуйтесь про досрочное погашение или о сумме первоначального взноса.

В итоге для того, чтобы взять ипотеку гражданину России нужно:

- официальное трудоустройство не менее одного года на последнем месте работы,

- достаточный заработок для покрытия необходимых платежей

- возраст от 21 года.

Оцените свои силы и приступайте к сбору документов.

Рассказать друзьям

Оцените статью

Что нужно чтобы получить ипотеку на жилье

Первое, на что банк обращает внимание — это возраст заемщика. Клиенту должно быть не больше 21, а на момент осуществления последнего платежа по кредиту — не больше 60 лет. Некоторые банки устанавливают порог в 65 лет. Стандартным условием является непрерывный стаж работы не менее 6 месяцев на одном месте. Помимо этого, в учет принимается и общий трудовой стаж. Желательно, чтобы промежутки времени между сменой одного места работы на другое были минимальны.

На сумму предоставляемого кредита влияет уровень зарплаты. В качестве подтверждения предоставляется справка с подписью директора предприятия. Обязательным условием при получении ипотеки является внесение первоначального взноса. Его минимальный размер установлен на уровне 10 %, а стандартным значением считается 30 %.

Ипотечные кредиты выдаются не только в рублях, но и в долларах или евро. Кредиты в валюте обычно оказываются на 2-3 % дешевле, но в таком случае всегда присутствует риск изменения курса, который может привести к значительным убыткам.

Кредиты в валюте обычно оказываются на 2-3 % дешевле, но в таком случае всегда присутствует риск изменения курса, который может привести к значительным убыткам.

Созаемщиком, а иногда и поручителем по кредиту может выступать супруг или супруга. Предоставление поручителя — одно из основных условий получения ипотеки.

Заявка клиента на получение средств может рассматриваться банком на протяжении месяца. Некоторые банки предоставляют такую услугу как экспресс-ипотека, когда решение принимается в течение 2-х часов. После положительного ответа, требуется собрать документы, необходимые для оформления сделки по купле-продаже жилья. В перечень этих документов входят справка о регистрации и отсутствии каких-либо задолженностей по оплате коммунальных платежей, паспорт на квартиру, выписка из реестра прав и план жилья.

Следующее, что необходимо сделать — это провести оценку выбранного жилья, после которой наступает момент подписания ипотечного кредитного договора. При этом не отменным условием является страхование квартиры, которая до осуществления последнего платежа является залогом для банка.

Каковы требования для получения ипотечной ссуды?

Прежде, чем начнется поиск жилья, полезно знать, сколько дома может позволить заемщик. За счет заблаговременного планирования в долгосрочной перспективе можно сэкономить время и избежать подачи заявок на получение ссуды, в которой может быть отказано, и проведения торгов на недвижимость, которую невозможно получить. Знать, какие банки лучше всего подходят для определения индивидуального права на льготы, — очень полезная информация, необходимая еще до того, как искать дом.

Сколько дома я могу себе позволить?

Старая формула, которая использовалась для определения того, сколько заемщик мог себе позволить, примерно в три раза превышала валовой годовой доход.Однако эта формула оказалась не всегда надежной. Безопаснее и реалистичнее взглянуть на индивидуальный бюджет и выяснить, сколько денег нужно сэкономить и каковы будут ежемесячные платежи за новый дом. При определении того, какой вид выплаты по ипотеке можно себе позволить, следует учитывать другие факторы, такие как удержание налогов, страхование и другие расходы. Обычно кредиторы не хотят, чтобы заемщики имели ежемесячные платежи, превышающие более 28–44% от ежемесячного дохода заемщика.Для тех, у кого отличная кредитоспособность, кредитор может разрешить выплаты, превышающие 44%. Чтобы помочь в этом определении, банки и веб-сайты, подобные этому, предлагают ипотечные калькуляторы, которые помогают определить размер ипотечного платежа, который можно себе позволить. Для вашего удобства здесь представлена таблица с текущими ставками по ипотеке в вашем районе и соответствующими суммами ежемесячных платежей. Если вы измените суммы ссуды и нажмете кнопку search , номера ежемесячных платежей обновятся автоматически.

Обычно кредиторы не хотят, чтобы заемщики имели ежемесячные платежи, превышающие более 28–44% от ежемесячного дохода заемщика.Для тех, у кого отличная кредитоспособность, кредитор может разрешить выплаты, превышающие 44%. Чтобы помочь в этом определении, банки и веб-сайты, подобные этому, предлагают ипотечные калькуляторы, которые помогают определить размер ипотечного платежа, который можно себе позволить. Для вашего удобства здесь представлена таблица с текущими ставками по ипотеке в вашем районе и соответствующими суммами ежемесячных платежей. Если вы измените суммы ссуды и нажмете кнопку search , номера ежемесячных платежей обновятся автоматически.

Тщательно проверьте свою кредитную историю

Кредиторы любят просматривать кредитные истории, отправляя запросы в кредитные бюро, чтобы предоставить доступ к кредитному файлу заемщика. Это позволяет кредитору принять более обоснованное решение относительно предварительного отбора ссуды. С помощью кредитного отчета кредиторы получают кредитный рейтинг заемщика, также называемый рейтингом FICO, и эту информацию можно получить в крупных кредитных бюро TransUnion, Experiean и Equifax.Оценка FICO представляет собой статистическую сводку данных, содержащихся в кредитном отчете. Он включает историю оплаты счетов и количество непогашенных долгов по сравнению с доходом заемщика.

С помощью кредитного отчета кредиторы получают кредитный рейтинг заемщика, также называемый рейтингом FICO, и эту информацию можно получить в крупных кредитных бюро TransUnion, Experiean и Equifax.Оценка FICO представляет собой статистическую сводку данных, содержащихся в кредитном отчете. Он включает историю оплаты счетов и количество непогашенных долгов по сравнению с доходом заемщика.

Чем выше кредитный рейтинг заемщика, тем проще получить ссуду или предварительно претендовать на получение ипотеки. Если заемщик регулярно оплачивает счета с опозданием, ожидается более низкий кредитный рейтинг. Более низкий балл может убедить кредитора отклонить заявку, потребовать большой первоначальный взнос или установить высокую процентную ставку, чтобы снизить риск, который они принимают на заемщика.

Многие люди имеют проблемы с кредитными отчетами, о которых они не знают. Кража личных данных — распространенная проблема в Соединенных Штатах, и потребительские долги часто продаются в теневую отрасль. Первый шаг в определении того, есть ли у вас нерешенные проблемы, — это получить копию вашего кредитного отчета. AnnualCreditReport.com позволяет вам бесплатно просматривать свои кредитные отчеты от Experian, Equifax и TransUnion. Хотя многие другие сайты продают отчеты о кредитных операциях и баллы, многие из них используют отрицательные варианты выставления счетов и выбирают для вас ежемесячную оплату, которую может быть трудно удалить.Если вы обнаружите ошибки в своем кредитном отчете, вы можете оспорить их, используя это бесплатное руководство от FTC.

Первый шаг в определении того, есть ли у вас нерешенные проблемы, — это получить копию вашего кредитного отчета. AnnualCreditReport.com позволяет вам бесплатно просматривать свои кредитные отчеты от Experian, Equifax и TransUnion. Хотя многие другие сайты продают отчеты о кредитных операциях и баллы, многие из них используют отрицательные варианты выставления счетов и выбирают для вас ежемесячную оплату, которую может быть трудно удалить.Если вы обнаружите ошибки в своем кредитном отчете, вы можете оспорить их, используя это бесплатное руководство от FTC.

Предварительное одобрение ипотечного кредита и предварительный квалификационный отбор

После выполнения основных расчетов и составления финансового отчета заемщик может запросить у кредитора письмо о предварительной квалификации. В письме о предварительной квалификации указано, что одобрение ссуды, вероятно, основано на кредитной истории и доходе. Предварительный квалификационный отбор позволяет заемщику точно знать, сколько можно взять в долг и сколько потребуется для первоначального взноса..jpg)

Однако в некоторых ситуациях предварительного квалификационного отбора может быть недостаточно. Заемщик хочет получить предварительное одобрение, потому что это означает, что определенная сумма кредита гарантирована. Он является более обязательным и означает, что кредитор уже выполнил проверку кредитоспособности и оценил финансовую ситуацию, а не полагается на собственные заявления заемщика, как это делается при предварительной квалификации. Предварительное одобрение означает, что кредитор фактически предоставит деньги в ссуду после оценки собственности и составления договора купли-продажи и отчета о праве собственности.

Мы предлагаем подробное руководство по сравнению процессов предварительного утверждения и предварительного квалификационного отбора.

Как кредиторы определяют размер ипотеки, на которую вы имеете право

Есть два простых коэффициента, которые используют кредиторы для определения суммы предварительного одобрения заемщика. Вот как рассчитываются эти коэффициенты:

Вот как рассчитываются эти коэффициенты:

Отношение первоначального долга к доходу

Соотношение № 1: Общие ежемесячные расходы на жилье по сравнению с общим ежемесячным доходом

- Заемщик должен списать до вычетов общую валовую сумму дохода, полученного за месяц.

- Число на шаге 1 следует умножить на 0,28. Это то, что большинство кредиторов будет использовать в качестве ориентира для определения общих затрат на жилье для заемщика. В зависимости от процента может использоваться более высокий процент.

- Этот коэффициент предварительной оплаты включает основные расходы, связанные с домовладением, включая основной платеж по ссуде, PMI, страхование домовладельцев, а также налоги на недвижимость. Сборы ТСЖ также будут включены в эту общую сумму.

Отношение конечного долга к доходу

Отношение # 2: общая сумма долга и затрат на жилье к доходу

- Заемщик записывает все ежемесячные платежи, которые выходят за пределы 11 месяцев в будущем. Это могут быть кредиты в рассрочку, автокредиты, платежи по кредитным картам и т. Д.

- Эти ежемесячные долговые обязательства затем добавляются к ежемесячным расходам на жилье.

- Полученное число на первом шаге нужно умножить на 0,36. Общая сумма ежемесячных обязательств по обслуживанию долга плюс расходы на жилье не должны превышать полученное число.

Это могут быть кредиты в рассрочку, автокредиты, платежи по кредитным картам и т. Д.

Это могут быть кредиты в рассрочку, автокредиты, платежи по кредитным картам и т. Д.Квалификация кредита и ипотечного кредита

Кредит играет очень важную роль при получении ипотечного кредита.Вот вопросы, которые, скорее всего, задаст кредитор:

- Считается ли кредитный рейтинг заемщика хорошим?

- Имел ли заемщик недавнее банкротство, просроченные платежи или сборы? Если да, то есть ли объяснение?

- Есть ли чрезмерные ежемесячные платежи?

- Максимальный лимит кредитных карт?

Ответы на эти вопросы могут помочь определить, насколько правомочен ипотечный кредит.

Залог и квалификация ипотечного кредита

Если сумма ссуды превышает стоимость имущества, кредитор не ссужает деньги. Если оценка показывает, что недвижимость стоит меньше, чем предложение, условия иногда можно согласовать с продавцом и агентом по недвижимости, представляющим продавца.

Иногда заемщик может даже оплатить разницу между ссудой и продажной ценой, если они соглашаются купить дом по цене, которая была ему первоначально предложена.Для этого у заемщика должны быть наличные деньги, и он должен задать вопрос о том, сохранит ли собственность свою стоимость. Заемщик также должен учитывать тип кредита, на который он имеет право. Если заемщику потребуется внезапно переехать, а сумма ссуды превышает стоимость имущества, погашение ссуды может оказаться очень трудным.

Домовладельцы могут захотеть рефинансировать при низких ставках

10-летние ставки казначейства США недавно упали до рекордно низкого уровня из-за распространения коронавируса, снижающего риск, при одновременном падении других финансовых ставок.Домовладельцы, которые покупают или рефинансируют по сегодняшним низким ставкам, могут извлечь выгоду из недавней волатильности ставок.

Вы слишком много платите по ипотеке?

Узнайте, на что вы имеете право

Проверьте варианты рефинансирования у надежного кредитора.

Ответьте на несколько вопросов ниже и свяжитесь с кредитором, который поможет вам рефинансировать и сэкономить сегодня!

Сколько времени нужно, чтобы получить одобрение ипотеки?

Ставки по ипотеке ниже ожидаемых

Рынок жилья в этом году был сильным: за последние шесть месяцев продажи домов превысили 5 миллионов единиц в годовом исчислении.

Это рекордная серия за два года, и рынок в следующем году может стать еще более горячим.

По данным Национальной ассоциации строителей жилья, настроения среди членов достигли наивысшего уровня за десятилетие в связи с увеличением числа покупателей и общедоступностью ипотечных кредитов с низким и нулевым первоначальным взносом для сегодняшних активных покупателей.

Также помогает то, что сегодняшние ставки по ипотеке ниже четырех процентов — ниже, чем прогнозировали эксперты, когда 2015 год вступит в четвертый квартал.

Это большое дело для покупателей домов, потому что более двух третей будут использовать ипотеку для финансирования своей покупки.

Сегодняшние ставки — самые низкие за 6 месяцев.

Подтвердите новую ставку (15 ноября 2020 г.)Что такое ипотека?

Для начинающих покупателей — и даже для некоторых опытных — понимание того, что такое «ипотека», может быть труднодостижимым.

Возможно, ипотеку лучше всего описать как ссуду, которая дает покупателю дома возможность купить дом.Однако техническое определение немного глубже.

Ипотека — это не ссуда для дома, как таковая, а процентов на дом, которые покупатель передает банку в обмен на на ссуду.

Вот почему ипотека погашается, когда ссуда выплачивается полностью. В ссуде больше нет необходимости, значит, нет и ипотеки.

По всей стране в этом году примерно две трети покупателей жилья использовали ипотечные кредиты при покупке дома. И поскольку покупка дома — это процесс, чувствительный ко времени, популярный вопрос среди покупателей дома связан с тем, сколько времени требуется для утверждения ипотеки.

По правде говоря, на этот вопрос нет «учебного» ответа. Время, необходимое для получения ссуды, будет различным. Однако большинство кредиторов закрывают ссуду примерно за такой же срок.

В большинстве случаев ипотека покупателя может быть одобрена в течение 30-45 дней с момента подачи заявления.

Подтвердите новую ставку (15 ноября 2020 г.)«Средний» кредит закрывается через 45 дней

По данным Ellie Mae, компании-разработчика ипотечного программного обеспечения, чье программное обеспечение помогает обрабатывать более трех.5 миллионов ипотечных заявок ежегодно, в среднем, 45 дней, чтобы закрыть ипотечный кредит.

Это больше, чем в среднем за весь прошлый год в среднем за сорок один день, и ставит покупателей в шаткое положение в отношении блокировки ставок.

Ссуды, которые закрываются через 45 дней, получают более высокие ставки, чем ссуды, которые закрываются через сорок шесть дней. Итак, если это вообще возможно, вы хотите закрыть свой ипотечный кредит до наступления этого дополнительного дня. У вас есть несколько способов добиться этого.

Что касается того, почему в среднем сейчас закрытие ссуд занимает 45 дней, существует несколько причин, каждая из которых связана с процессом утверждения ипотеки.

Например, соискатели ипотеки должны предоставить своему кредитору документы в поддержку утверждения, включая подтверждение дохода в налоговых декларациях и формах W-2; подтверждение активов посредством банковских выписок и пенсионных счетов; и поддержка оскорбительных пунктов в кредитном отчете.

Сбор такого рода документов может иногда занимать минуты, а иногда и дни.

Заказ и завершение оценки дома также занимает несколько дней.

Оценщик дома может быть недоступен для немедленной проверки и может не иметь возможности предоставить отчет в течение нескольких дней после проверки, особенно если недвижимость в некотором роде уникальна и требует дополнительных исследований.

Задача оценщика — определить дом по справедливой рыночной стоимости. Этот процесс может занять до недели, а в крайних случаях может занять еще больше времени.

Кроме того, время от времени возникают проблемы с оценками, которые могут еще больше задержать предоставление отчета, что замедляет процесс утверждения ипотеки покупателем.

Подтвердите новую ставку (15 ноября 2020 г.)Роль ипотечного андеррайтера

После получения банком документов соискателя ипотеки и после завершения оценки андеррайтер кредитора должен оценить достоинства ссуды.

Работа «андеррайтера» заключается в проверке соответствия заявки заявителя на получение ссуды минимальным стандартам руководящих принципов кредитной программы.

Например, руководящие принципы ипотечной программы VA требуют, чтобы заемщик имел минимальный кредитный рейтинг 620; а руководящие принципы кредитной программы FHA требуют, чтобы покупатель жилья проживал в доме, для которого испрашивается финансирование.

Одна из первых задач андеррайтера — подтвердить, что документация о доходах и активах является полной и «достаточной».

Если что-то отсутствует или нуждается в дополнительных разъяснениях — а там всегда есть — к процессу андеррайтинга можно добавить дни, в зависимости от того, как быстро андеррайтер может просмотреть ваш файл, а также от того, как быстро вы можете отправить требуемые дополнительные оформление документации.

Однако иногда запросы поступают к сторонам, не связанным с транзакцией, например, когда вашего работодателя просят подтвердить вашу работу.

Опять же, это может занять часы или дни, в зависимости от скорости всех участников.

Наконец, недавнее постановление правительства привело к потенциальным задержкам в процессе утверждения ипотеки.

Согласно закону, известному как TRID, ипотечные кредиторы обязаны предоставить заявителям 72-часовой «период рассмотрения» всех необходимых заключительных документов, включая те, в которых перечислены условия ссуды и расходы по закрытию.

Этот обязательный период проверки не существовал до октября 2015 года, а это означает, что сегодняшнее закрытие ссуды может занять еще дополнительных трех дней для закрытия сверх времени, необходимого для андеррайтинга ссуды.

Если вы хотите закрыться быстрее, лучший способ действий — подготовиться к выдаче кредита с предварительным одобрением; и внимательно отвечать на запросы андеррайтера.

Ипотечные кредиторы могут закрыться через 30 дней или меньше, когда покупатели будут готовы.

Какие сегодня ставки по ипотеке?

Выбирая кредитора для финансирования вашего дома, не забудьте спросить его, сколько в среднем у них времени на получение одобрения ипотеки. Если кредитор обещает одобрение в течение 1 недели, будьте осторожны.Если кредитор говорит, что 2 месяца, тоже будьте осторожны!

Взгляните на сегодняшние реальные ставки по ипотеке. Ваш номер социального страхования не требуется для начала работы, и все цитаты имеют мгновенный доступ к вашим кредитным рейтингам в реальном времени.

Подтвердите новую ставку (15 ноября 2020 г.)Разъяснение различных видов ипотечных кредитов

Брэндон Корнетт | © 2020, все права защищены | Политика авторских прав

Примечание редактора: эта статья была полностью обновлена в марте 2019 года, чтобы предоставить вам последнюю информацию (и ссылки на ресурсы) о различных типах жилищных кредитов, доступных заемщикам.

Какие типы ипотечных кредитов доступны покупателям жилья в 2019 году, и каковы плюсы и минусы каждого из них? Это один из самых распространенных вопросов, которые мы получаем здесь, в Home Buying Institute. На этой странице представлена основная информация о типах кредитов, доступных в 2019 году. Для получения дополнительной информации перейдите по гиперссылкам. И обязательно присылайте нам свои вопросы!

Если вы уже разбираетесь в основных типах жилищных кредитов и готовы продолжить этот процесс, воспользуйтесь одной из ссылок, приведенных ниже.В противном случае продолжайте читать ниже, чтобы узнать о различных вариантах финансирования, доступных в 2019 году. Вы всегда можете вернуться к этим ссылкам позже.

Виды ипотеки доступны в 2019 году, разъяснены

Покупателям жилья доступны разные виды ипотеки. Все они подробно описаны на этом сайте. Но здесь, для простоты, мы свели все это к следующим параметрам и категориям.

Вариант 1: фиксированный vs.Регулируемая скорость

Как заемщик, один из ваших первых вариантов выбора — получить ипотечный кредит с фиксированной или регулируемой ставкой. Все ссуды относятся к одной из этих двух категорий или к комбинированной «гибридной» категории. Вот основное различие между двумя типами:

- ипотечная ссуда с фиксированной ставкой имеет одинаковую процентную ставку на весь срок погашения. Из-за этого размер вашего ежемесячного платежа будет оставаться неизменным месяц за месяцем и год за годом.Это никогда не изменится. Это справедливо даже для вариантов долгосрочного финансирования, таких как 30-летний кредит с фиксированной ставкой. Он имеет одинаковую процентную ставку и одинаковый ежемесячный платеж на весь срок.

- Ипотечные ссуды (ARM) с регулируемой ставкой имеют процентную ставку, которая время от времени изменяется или «корректируется». Как правило, ставка ARM будет меняться каждый год после начального периода, когда она остается фиксированной. Поэтому его называют «гибридным» продуктом. Гибридная ссуда ARM — это кредит, который начинается с фиксированной или неизменной процентной ставки до перехода на регулируемую ставку.Например, ссуда 5/1 ARM имеет фиксированную процентную ставку в течение первых пяти лет, после чего она начинает корректироваться каждые один год или ежегодно. Вот что означают 5 и 1 в названии.

Плюсы и минусы: ипотека с регулируемой и фиксированной ставкой

Как вы могли догадаться, оба этих типа ипотеки имеют определенные плюсы и минусы. Используйте ссылку выше, чтобы сравнить эти плюсы и минусы. Вот они вкратце: ссуда ARM начинается с более низкой ставки, чем ссуда фиксированного типа, но она имеет неопределенность в отношении корректировок позже.С регулируемым ипотечным продуктом ставка и ежемесячные выплаты могут со временем расти. Основное преимущество фиксированной ссуды заключается в том, что ставка и ежемесячные платежи никогда не меняются. Но вы заплатите за эту стабильность более высокими процентными ставками по сравнению с первоначальной ставкой ARM.

Вариант 2: застрахованные государством и обычные займы

Таким образом, вам придется выбирать между типом ипотеки с фиксированной и регулируемой ставкой, как объяснялось в предыдущем разделе.Но есть и другие варианты. Вам также необходимо решить, хотите ли вы использовать жилищный заем, застрахованный государством (например, FHA или VA), или обычный «обычный» тип кредита. Ниже описаны различия между этими двумя типами ипотеки.

Обычный жилищный заем — это кредит, который никак не застрахован или не гарантирован федеральным правительством. Это отличает его от трех типов ипотечных кредитов, поддерживаемых государством, описанных ниже (FHA, VA и USDA).

Жилищные ссуды, застрахованные государством, включают:

Ссуды FHA

Программа ипотечного страхования Федерального жилищного управления (FHA) находится в ведении Министерства жилищного строительства и городского развития (HUD), которое является департаментом федерального правительства.Кредиты FHA доступны для всех типов заемщиков, а не только для новых покупателей. Правительство страхует кредитора от убытков, которые могут возникнуть в результате дефолта заемщика. Преимущество : Эта программа позволяет внести первоначальный взнос в размере 3,5% от покупной цены. Недостаток : Вам придется платить за ипотечную страховку, что увеличит размер ваших ежемесячных платежей.

См. Также: Плюсы и минусы FHA по сравнению с обычным

VA Кредиты

The U.S. Департамент по делам ветеранов (VA) предлагает программу ссуды военнослужащим и их семьям. Подобно программе FHA, эти типы ипотечных кредитов гарантируются федеральным правительством. Это означает, что VA возместит кредитору любые убытки, которые могут возникнуть в результате дефолта заемщика. Основное преимущество этой программы (и оно большое) состоит в том, что заемщики могут получить 100% финансирование на покупку дома. Это означает, что никакого первоначального взноса нет.

Подробнее: Требования для получения кредита VA

Ссуды USDA / RHS

Министерство сельского хозяйства США (USDA) предлагает программу ссуды для сельских заемщиков, которые соответствуют определенным требованиям к доходу.Программа управляется Службой сельского жилищного строительства (RHS), которая является частью Министерства сельского хозяйства. Этот тип ипотечной ссуды предлагается «сельским жителям, которые имеют стабильный, низкий или скромный доход, но не могут получить адекватное жилье за счет обычного финансирования». Доход не должен превышать 115% скорректированного среднего дохода по региону [AMI]. AMI зависит от округа. Подробности смотрите по ссылке ниже.

Подробнее: веб-сайт, отвечающий требованиям заемщиков USDA

Объединение : Важно отметить, что заемщики могут комбинировать типы ипотечных кредитов, описанные выше.Например, вы можете выбрать ссуду FHA с фиксированной процентной ставкой или обычную жилищную ссуду с регулируемой ставкой (ARM).

Вариант 3: Джамбо против соответствующего займа

Существует еще одно различие, которое необходимо сделать, и оно основано на размере ссуды. В зависимости от суммы, которую вы пытаетесь занять, вы можете попасть в категорию крупных или соответствующих. Вот разница между этими двумя типами ипотеки.

- Соответствующая ссуда — это ссуда, соответствующая руководящим принципам андеррайтинга Fannie Mae или Freddie Mac, особенно в том, что касается размера.Fannie и Freddie — две контролируемые государством корпорации, которые покупают и продают ценные бумаги с ипотечным покрытием (MBS). Проще говоря, они покупают ссуды у кредиторов, которые их генерируют, а затем продают их инвесторам через Уолл-стрит. Соответствующий заем попадает в пределы их максимального размера, а в остальном «соответствует» заранее установленным критериям.

- Большой заем , с другой стороны, превышает соответствующие лимиты займа, установленные Fannie Mae и Freddie Mac. Этот вид ипотеки представляет более высокий риск для кредитора, в основном из-за своего размера.В результате крупные заемщики, как правило, должны иметь отличный кредит и более высокие первоначальные взносы по сравнению с соответствующими кредитами. Процентные ставки обычно выше и по крупным продуктам.

На этой странице описаны различные типы ипотечных кредитов, доступных в 2019 году. Но на ней представлен только краткий обзор каждого типа. Следуйте приведенным выше гиперссылкам, чтобы узнать больше о каждом варианте. Мы также рекомендуем вам продолжить исследование за пределами этого веб-сайта. Образование является ключом к принятию разумных решений как покупателя жилья или покупателя ипотеки.

Что такое оценка ипотеки?

Так что же такое оценка ипотеки?

Оценка ипотеки — это средний этап трехэтапного ипотечного процесса (полное руководство по получению ипотеки читайте здесь), и эту работу выполняет оценщик Королевского института дипломированных оценщиков (RICS) по указанию ипотечного кредитора. Хотя в большинстве случаев оценка оплачивается вами, на самом деле она выполняется от имени ипотечного кредитора.Целью оценки является подтверждение того, что предложенная вами сумма является справедливой рыночной стоимостью собственности; банк хочет гарантировать, что, если им потребуется вернуть собственность, они смогут быстро продать ее снова на открытом рынке и иметь возможность погасить свои ипотечные платежи.Часто бывает, что сюрвейер недооценивает недвижимость, поскольку его не устраивает предлагаемая цена, поскольку она не соответствует текущей рыночной стоимости сопоставимой недвижимости, проданной в течение последних 6 месяцев.

Сообщает ли оценка ипотеки о дефектах?

Вы не можете рассчитывать на то, что он сможет удовлетворить ваши потребности как покупателя .

Оценка ипотечного кредита проводится ипотечным кредитором в первую очередь для оценки стоимости имущества.Если инспектор RICS, проводящий оценку, сочтет, что имущество требует дальнейшего изучения, он сообщит об этом ипотечному кредитору; однако они не предоставляют отчет о потенциальных дефектах . Вот почему после оценки ипотеки вас могут попросить пройти еще один опрос.

Уровень детализации дефектов ограничивается комментариями относительно общего состояния и любых явно видимых дефектов , однако выявленные дефекты могут помешать вашему ипотечному кредитору разрешить вам получить ипотеку без дальнейшего исследования дефектов или даже исправлено.

Типы дефектов и комментарии, которые можно было бы отметить при оценке вашей ипотеки:

«Имеется структурное движение, о чем свидетельствует вертикальная трещина в боковой внешней стене, трещина во внешней штукатурке и трещины на потолке, а также неровный пол на первом этаже. Вам необходимо обратиться к инженеру-строителю или уполномоченному геодезисту для проведения подробного исследования. предоставит вам полный отчет с указанием причины, а также стоимость работ, необходимых для обеспечения стабильности в будущем.»

«Деревья, расположенные рядом с домом, могут нанести ущерб, поэтому рекомендуется консультация специалиста».

«Происходит смещение конструкции. Теперь вам нужно попросить инженера-строителя или дипломированного геодезиста провести подробное расследование, предоставив вам полный отчет с указанием причины, а также стоимость работ, необходимых для обеспечения стабильности в будущем. Я не могу Дайте оценку, пока я не увижу отчет «.

Что делать?

Как говорится в отчете, вам необходимо привлечь независимого инженера-строителя или дипломированного геодезиста, чтобы он посетил объект и поделился своим мнением и советом по поводу дефекта, обнаруженного оценщиком ипотеки. Не хватит для проведения обследования здания или отчета покупателя жилья, поскольку сюрвейер RICS не может предоставить эту услугу. Нажмите, чтобы узнать больше об исследованиях просадки.У нас есть инженеры-строители для проверки на предмет просадки, мы работаем в Лондоне и округах. Для получения помощи звоните по телефону 0333 344 3234 .

«Есть признаки сырости на стенах первого этажа, и соприкасающаяся древесина может быть дефектной. Вы должны проинструктировать подрядчика по обработке древесины и сырости, чтобы он в полной мере исследовал и выполнил необходимые работы.»

«Вентиляция основания пола недостаточна и могла привести к возникновению дефектов. Вы должны проинструктировать подрядчика по обработке древесины, чтобы он в полной мере исследовал и выполнил все необходимые работы».

Что делать?

Вам необходимо пригласить независимого специалиста по Damp & Timber для посещения объекта недвижимости и высказать свое мнение и дать совет по поводу дефекта, обнаруженного оценщиком ипотеки. Как и в случае с проседанием, будет недостаточно провести обследование здания или составить отчет о покупателе жилья, поскольку сюрвейер RICS не может предоставить эту услугу.Щелкните здесь, чтобы узнать больше об исследованиях сырости и древесины.У нас есть инспекторы сырости и лесоматериалы, которые проверят наличие сырости. Для получения помощи звоните по телефону 0333 344 3234 .

«Инспектор считает, что дом построен из бетона».

Что делать?

Вам нужен инженер-строитель или сертифицированный геодезист для проведения обследования с целью оценки собственности, чтобы убедиться, что она построена из бетона.

У нас есть инженеры-строители, которые проверят наличие бетонных построек.Для получения помощи звоните по телефону 0333 344 3234 .

«Сюрвейер не осведомлен о текущих сроках аренды».

Что делать?

Если вы покупаете недвижимость на правах аренды, и до окончания срока аренды осталось менее 80 лет, то ваш ипотечный кредитор вряд ли предоставит вам ипотеку. Большинство ипотечных кредиторов предпочитают более длительную аренду на 80 лет и более. Нажмите, чтобы узнать больше о процессе продления срока аренды.У нас есть специалисты по продлению аренды, которые помогут вам в продлении срока аренды.Для получения помощи звоните по телефону 0333 344 3234 .

«Отчет хирургов по уходу за деревьями» В отчете об оценке ипотеки оценщик упомянул, что, поскольку недвижимость построена на предположительно усаживающихся грунтах, существует потенциальный риск повреждения зданий или услуг, вызванный деревьями / растительностью поблизости. Несмотря на то, что повреждений не было замечено, вы должны получить консультацию специалиста от зарегистрированного специалиста по лесоводству до принятия юридических обязательств по покупке и выполнения любых рекомендаций, сделанных, чтобы гарантировать, что ваш полис страхования зданий не будет затронут.»

Что делать?

Это не часто встречающийся комментарий в отчете об оценке ипотечного кредита, однако, если об этом сообщается, вам нужно будет получить отчет от местного специалиста по лесоводству, чтобы сообщить кредитору о влиянии деревьев / растительности, которые находятся в непосредственной близости от свойство. Вот ссылка, чтобы найти ближайшего к вам местного лесовода:

«Отмечена внешняя облицовка плоского блока. Юрисконсульт должен подтвердить, что это не AMC (алюминиевый композитный материал), а также получить краткую информацию о фактически установленной системе облицовки.Если, однако, это невозможно, необходимо предоставить отчет, подтверждающий, что облицовка соответствует требованиям испытаний MHCLG ».

Что делать?

После трагической катастрофы в Гренфелле вопрос об облицовке многоквартирных домов стал очень актуальным. Некоторые ипотечные кредиторы не будут предоставлять ссуду, если используется определенная облицовка, например, алюминиевый композитный материал. Нажмите, чтобы узнать больше об опасной облицовкеСколько стоит оценка ипотеки?

Отчет об оценке варьируется по цене в зависимости от ипотечного продукта, а также от того, получаете ли вы жилищную ипотеку, покупку для сдачи в аренду или коммерческую ипотеку.Некоторые оценки включены бесплатно в ипотечный продукт, однако вам следует проверить применимые к ним процентные ставки по ипотеке, поскольку они могут быть менее благоприятными, чем те, которые были обнаружены при обследованиях ипотечных кредитов с предоплатой.Если есть комиссия, будьте осторожны, не добавляйте ее к сроку ипотеки, иначе вы в конечном итоге будете платить проценты по ней. Как ни соблазнительно, лучше заплатить за вашу оценку заранее, а не добавлять ее к стоимости вашей ипотеки.

Если вы платите за обследование жилищной ипотеки, вы можете ожидать, что оно будет стоить от фунтов стерлингов 400 до 1500 фунтов стерлингов , хотя некоторые ипотечные кредиторы включают оценку бесплатно как часть ипотечного продукта / сделки.

Вам нужен опрос покупателей жилья, а также оценка ипотеки?

Да и по многим причинам.

Ваш ипотечный кредитор поручает инспектору провести вашу оценку для собственных нужд , а не для ваших. Смотритель обязан проявлять заботу о кредиторе, а не о вас .

Потратить 400 фунтов стерлингов — это большие деньги, и вы можете подумать, что их достаточно, чтобы потратить на обследование дома; однако вы можете подготовиться к падению.Все объекты недвижимости в Англии «продаются так, как они выглядят» или на латинском языке caveat emptor , «покупатель, берегись». Если вы в конечном итоге покупаете собственность, которая имеет сырость, просадку, древесную гниль, асбест или заражение (щелкните ссылки, чтобы узнать больше об этих дефектах), вам придется нести расходы по ее устранению без каких-либо претензий к продавцу.Таким образом, оценка ипотеки — это всего лишь проверка стоимости вашей собственности, а не структурная оценка. Инспектор ненадолго осмотрит вашу собственность и определит только основные видимые дефекты.Поэтому вам всегда рекомендуется получить отчет HomeBuyer или обследование здания (в зависимости от собственности), чтобы проверить состояние конструкции на предмет возможных неисправностей.

Поручив собственное обследование RICS, вы заключаете договор между вами и вашим инспектором о выявлении любых дефектов, видимых или потенциальных, которые подпадают под — гораздо более широкий — объем обследования во время их инспекции.

В нашей национальной сети местных сюрвейеров есть:

- Знание местных особенностей вашей собственности

- Более 8 лет квалификация RICS

- Фото обнаруженных дефектов

- Страхование возмещения стоимости вашего дома

- Опыт работы с недвижимостью всех типов, стилей и возрастов

* Surveyors RICS — местные знания — доступность на той же неделе

Банки, в которых вы можете получить ипотеку БЕЗ предъявления своих отчетов.

КРЕДИТОРЫ хотят видеть всевозможные документы, когда вы подаете заявку на ипотеку, чтобы проверить, можете ли вы позволить себе ссуду.

Но, согласно Mortgage Solutions, есть горстка людей, которые не беспокоятся о просмотре ваших банковских выписок.

1

Некоторым банкам не нужно видеть ваши банковские выписки, когда вы подаете заявку на ипотеку Кредит: PA: Press AssociationБольшинство банков запрашивают выписки за три месяца для подтверждения ваших доходов и расходов, даже если правила регулирования говорят, что они этого не делают. не обязательно.

Эти строгие проверки биографических данных могут привести к тому, что некоторые заемщики будут следить за своими расходами в течение месяцев, предшествующих подаче заявки, поскольку нечетный платеж может быть причиной их отклонения.

Но Santander, Halifax и Virgin Money относятся к числу кредиторов, которые незаметно отошли от этого подхода.

Вместо этого они сосредотачиваются на вашем кредитном рейтинге, чтобы определить доступность, чтобы решить, где они будут ссужать вам средства для вашего дома.

Как убедиться, что ваша первая ипотечная заявка была одобрена

СОБРАТЬ средства для депозита — это одно, а получить одобрение на ипотеку — совсем другое.

Вот несколько советов, которым вы можете следовать, чтобы убедиться, что ваша заявка будет одобрена в первый раз:

Определите, сколько вы можете себе позволить — Кредиторы отклоняют нереалистичные заявки на ипотеку, а это, в свою очередь, ухудшает ваш кредитный рейтинг и ухудшает ваше положение.Максимум, который вы сможете взять в долг, — это в четыре с половиной раза больше вашей годовой зарплаты, что даст вам некоторое представление о вашем бюджете.

Воспользуйтесь схемой — Помощь в покупке ISA, Помощь в покупке ссуды на акции и Совместное владение — вот лишь некоторые из схем, которые правительство использует для новых покупателей.

Проверьте свой кредитный рейтинг — Если у вас плохая кредитная история, вам откажут в выдаче ипотечного кредита, что только ухудшит ваш рейтинг, поэтому стоит проверить его перед подачей заявления.

Рассмотрите возможность использования брокера — Брокер сможет просмотреть более широкий спектр продуктов и посоветовать вам наиболее подходящий для ваших обстоятельств. Однако помните, что они будут брать плату за свои услуги, поэтому вам нужно будет учесть это в своих расходах. Цифровые ипотечные брокеры, такие как Trussle и Habito, могут пользоваться бесплатно, потому что они получают долю от кредитора, а не от заемщика.

Сохраните для большего депозита — Чем больше у вас денег, тем меньше денег вам нужно будет занять и тем привлекательнее вы для кредитора.

Сантандер разослал брокерам электронное письмо с просьбой не присылать банковские выписки заемщика, если они сами их не попросят.

Он также добавил, что если они хотят, чтобы выписка подтверждала конкретную транзакцию, такую как ваша зарплата, то они должны отправлять только страницу, на которой это есть.

Это связано с тем, что детализация выписок может означать для банка больше работы, поскольку они не могут «скрыть» любые «хитрые» платежи.

Но не многие банки рекламируют это, потому что это может рассматриваться как безответственное, и они не хотят, чтобы их поощряли.

Один брокер предупредил, что заемщики не должны рассматривать это как «карту выхода из тюрьмы».

Рэйчел Ламмис из Xpress ипотечного кредитования сказала: «Консультанту потребуются банковские выписки для оценки доступности, подтверждения дохода и целей соблюдения требований, и кредитор полностью ожидает, что консультант будет иметь их в файле.

«Солиситору они понадобятся для целей борьбы с отмыванием денег и подтверждения депозита».

Virgin Money подтвердила The Sun, что это действительно так.

Пресс-секретарь Santander сообщила Mortgage Solutions: «Брокеры ответили, что иногда существует неопределенность в отношении документов, необходимых для каждого заявления, что приводит к ненужному сопоставлению и отправке дополнительных документов.

ВЫПЕЧАТАНО

Половина согласованных сейчас продаж домов не будет соответствовать крайнему сроку скидки на гербовый сборДОПОЛНИТЕЛЬНАЯ ПОМОЩЬ

Как получить финансовую помощь во время второй блокировки, от счетов и арендной платы до ипотеки праздники — но только для новых заявителейПЕРЕРЫВ ПЛАТЕЖЕЙ

Последний день подачи заявления на отпуск по оплате ипотечных кредитов, займов или кредитных картЦЕНА ПРАВИЛЬНАЯ

Цены на жилье растут 5.8% по мере приближения крайнего срока погашения гербовых сборов, сообщает NationwideMARKET RUSH

Мини-бум на рынке жилья показывает, что количество разрешений на ипотеку взлетает до нового 13-летнего максимума«Чтобы поддержать их, мы отправили электронное письмо с разъяснением требований к оформлению документов — одним из элементов этого было обеспечение безопасности банковских выписок соискателя.

«Как разумный кредитор, мы всегда должны обеспечивать выполнение необходимых проверок доступности, чтобы люди получали продукт, который отвечает их потребностям, и могли позволить себе ипотеку на весь срок.

«Коммуникация была разработана, чтобы помочь брокерам собрать то, что было необходимо для индивидуальных случаев, что позволяет им быстро и легко принимать правильные решения для клиента».

Представитель Галифакса заявила, что не запрашивает выписки из банковского счета, поскольку кредиторы используют «различные инструменты для оценки кредитоспособности клиента», включая их кредитные рейтинги.

Большинство кредиторов все еще хотят видеть ваши выписки, хотя NatWest не нужно видеть ваши выписки, если вы уже являетесь клиентом.

Вот наш путеводитель по срокам погашения ипотечного кредита после повышения процентной ставки.

Мы платим за ваши истории! У вас есть история для команды Sun Online Money? Напишите нам по адресу money@the-sun.