Банкротство индивидуальных предпринимателей | услуги юриста по банкротству юридических и физических лиц в Москве и МО

Банкротство индивидуальных предпринимателей | услуги юриста по банкротству юридических и физических лиц в Москве и МОПравоЗащита

независимая юридическая служба

Звонок бесплатный

8 (800) 301-42-20

для Москвы и Московской области

Ведение коммерческой деятельности в статусе индивидуального предпринимателя – распространенная форма бизнеса.

Преимущества адвокатов ПравоЗащита по банкротству ИП

Консультации профильных юристов по банкротству

Комплексное ведение процедур банкротства

Полное списание долгов

Заказать бесплатную консультацию юриста по банкротству

Татьяна Алексеевна онлайн

Кандидат юридических наук, правовой эксперт, судебный практик. Стаж 10 лет.

Стаж 10 лет.

4.9

Услуги юристов при банкротстве ИП

Компания ПравоЗащита предлагает комплексное сопровождение процедуры банкротства индивидуальных предпринимателей. Наши юристы возьмут на себя защиту интересов должника и помогут минимизировать долги легальным путем. Мы предлагаем клиентам бесплатные первичные консультации для ознакомления с обстоятельствами дела и обсуждения условий сотрудничества. Клиент должен передать юристу копии документов, которые подтверждают наличие и размер долговых обязательств. После анализа данных юрист разработает оптимальный план действий для реализации процедуры банкротства.

В большинстве случаев мы рекомендуем клиентам сначала закрыть ИП, а затем признать себя несостоятельным как физическое лицо. В этом случае должник может избежать длительного моратория на ведение коммерческой деятельности, который предусмотрен для предпринимателей. После этого процедура банкротства пройдет по стандартной схеме для частных лиц.

В этом случае должник может избежать длительного моратория на ведение коммерческой деятельности, который предусмотрен для предпринимателей. После этого процедура банкротства пройдет по стандартной схеме для частных лиц.

Юристы нашей компании:

- помогут выбрать финансового управляющего;

- проведут переговоры с кредиторами с целью добиться реструктуризации задолженности;

- подготовят исковое заявление и пакет документов для суда;

- будут защищать интересы клиента в ходе судебных заседаний;

- при необходимости обжалуют судебные решения.

Благодаря нашему содействию процедура банкротства завершится с положительным для клиента результатом. Мы поможем списать максимально возможную сумму задолженности, избежать ареста ценных активов и высоких ежемесячных платежей.

Закажите услуги юриста по банкротству индивидуальных предпринимателей

Юридическая консультация – это начальный этап сотрудничества и первый шаг к решению проблемы. В процессе консультирования наши юристы отвечают на вопросы.

В процессе консультирования наши юристы отвечают на вопросы.

Время ответа — 5 минут

Цены на услуги

| Консультация юриста по банкротству | Бесплатно |

| Банкротство индивидуальных предпринимателей | От 100000 руб |

Все цены

Узнать стоимость работы юриста по вашему вопросу

Заполните данную форму и получите расчет стоимости по разрешению вашего спора как в досудебном порядке, так и в ходе судебного разбирательства.

Время ответа — 5 минут

Отзывы о работе юриста по банкротству индивидуальных предпринимателей

Юристы ПравоЗащита решили спор по защите прав потребителей

Наталья С.

Юристы ПравоЗащита взыскали вред здоровью с работодателя

Вероника Т.

Юристы ПравоЗащита решили спор по семейному вопросу и алиментам

Алексей Р.

Юристы ПравоЗащита взыскали ущерб с виновника ДТП

Сергей В.

Юристы ПравоЗащита решили спор по банкротству

Виталий М.

Юристы ПравоЗащита решили спор с МФО

Людмила А.

Юристы ПравоЗащита решили спор по наследству

Юлия П.

Юристы ПравоЗащита решили спор с возвратом средств от брокеров

Юрий С.

Юристы ПравоЗащита решили спор с медицинским центром

Светлана Н.

Внимание! Все представленные ниже шаблоны документов являются приблизительными образцами. Каждая юридическая проблема индивидуальна, и данный образец необходимо дополнять нормативно-правовой базой и положительной судебной практикой, именно по Вашему отдельному случаю, т.к. результат рассмотрения дела в суде (или в досудебном порядке) сильно зависит от грамотности составления искового заявления или претензии.

Исковое заявление о признании кредитного договора полностью или в части недействительным

Файл . doc, 23 килобайт

doc, 23 килобайт

Исковое заявление о расторжении кредитного договора

Файл .doc, 29 килобайт

Заявление об уменьшении суммы платежа по кредиту

Файл .doc, 17 килобайт

Исковое заявление на реструктуризацию платежа

Файл .doc, 37 килобайт

Заявление об отсрочке по кредиту

Файл .doc, 15 килобайт

Заявление об отсрочке исполнения решения суда

Файл .doc, 18 килобайт

Заявление о рефинансировании кредита в другой банк

Файл .doc, 17 килобайт

Заявление о списании части долга по кредиту

Файл .doc, 16 килобайт

Заявление о расторжении кредитного договора

Файл .doc, 19 килобайт

Заявление о рассрочке исполнения решения суда

Файл .doc, 19 килобайт

Заявление на реструктуризацию кредита

Файл .doc, 15 килобайт

Показать все

Не нашли нужный документ?

Заполните данную форму для нашего юриста и бесплатно получите образец необходимого вам документа.

Время ответа — 5 минут

для Москвы и Московской области

У вас остались вопросы?

Если у вас остались вопросы, или вы хотите получить консультацию наших специалистов, по имеющейся проблеме, — напишите или позвоните нам и мы обязательно на них ответим. Наши специалисты всегда готовы помочь и ответить на интересующие вас вопросы. Будем рады видеть Вас в числе наших счастливых клиентов!

Ответ в течение 5 минут

Индивидуальная консультация бесплатно

Профильные юристы с опытом более 10 лет

Задать бесплатный вопрос юристу по банкротству

Евгений Анатольевич онлайн

Кандидат юридических наук, Правовой эксперт, судебный практик

Стаж 15 лет.

4.7

Нужно ли закрывать ИП перед банкротством? — Финансовый Управляющий на vc.ru

Актуальность процедуры банкротства для индивидуальных предпринимателей

878 просмотров

Необходимо банкротство?! звони 89279852442 Алексей Владимирович (финансовый управляющий) Email: [email protected] https://arbitrazhnyj-upravljajushhij.ru/

Банкротство – это отличный способ для многих людей, в том числе и для индивидуальных предпринимателей избежать выплаты всех долгов с будущем потерей имущества (как движимого, так и недвижимого). Особенно актуальным банкротство стало в последние годы – связано это с тем, что за последнее время мир все чаще начинает сталкиваться с какими-либо кризисными событиями. Экономические потрясения дошли и до России – а их последствия сильно отразились на индивидуальных предпринимателях.

Малый бизнес – это весьма незащищенная ячейка в экономике. Дело в том, что обычно индивидуальные предприниматели раньше не сталкивались с кризисными ситуациями. Большинство ИП даже не имеют соответствующего экономического образования (или образования в сфере менеджмента или даже юриспруденции) и никогда не сталкивались с похожими ситуациями. Именно поэтому при малейшей кризисной угрозе индивидуальные предприниматели вынуждены в срочном порядке сворачивать бизнес. Именно поэтому услуга банкротства стала особенно популярной за последние годы. А к радости большинства индивидуальных предпринимателей, за 2015-2020 года процедура банкротства для индивидуальных предпринимателей сильно упростилась.

Преимущества банкротства для индивидуальных предпринимателей

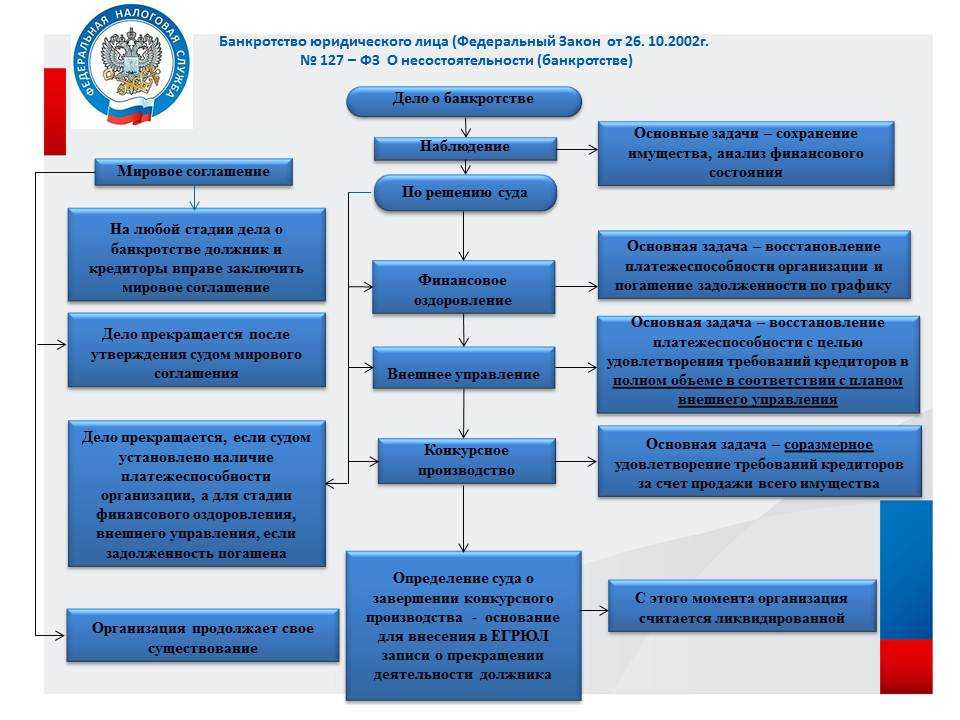

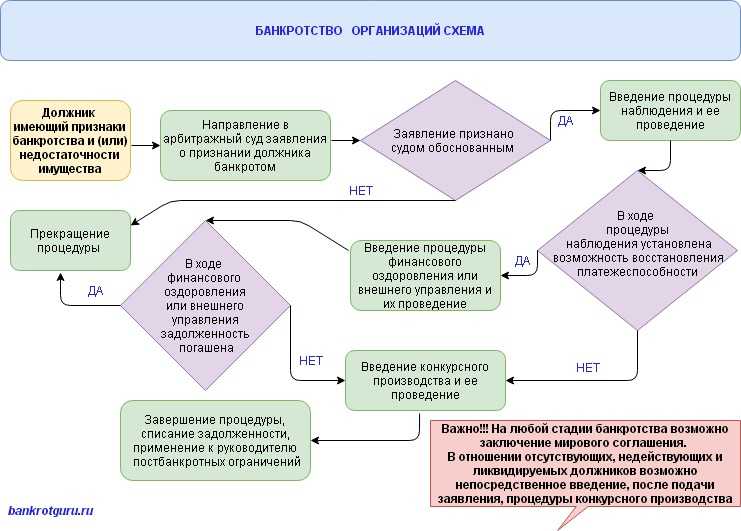

Преимущества банкротства в нашей стране заключается в том, что закон актуален и одинаков абсолютно для всех: физических и юридических лиц, индивидуальных предпринимателей. Опирается процедура банкротства на Федеральный закон №127-ФЗ «О несостоятельности (банкротстве)», действующий с 26. 10.2002 года. Однако с 2015 года закон претерпел значительные изменения – он был дополнен новой главой. Рассматриваются все дела о банкротстве индивидуальных предпринимателей в арбитражных судах, а точнее – в них банкротством занимаются отдельные составы судей.

10.2002 года. Однако с 2015 года закон претерпел значительные изменения – он был дополнен новой главой. Рассматриваются все дела о банкротстве индивидуальных предпринимателей в арбитражных судах, а точнее – в них банкротством занимаются отдельные составы судей.

Стоит отметить, что большинство заявлений на начало процедуры банкротство было подано самими задолжниками. Это является очередным подтверждением, что прежде всего банкротство необходимо самим должникам и достаточно выгодно для него. Сама процедура банкротства для индивидуальных предпринимателей имеет следующие преимущества:

- Главное преимущество успешно начатого банкротства – списание всех долгов. Индивидуальный предприниматель может не выплачивать ни один долг, он полностью освобождается от данной ответственности;

- Еще одно преимущество – отсутствие всяческих штрафов. Как только банкротство вступит в силу, все пенни перестанут начисляться. В некоторых ситуациях это – определяющий фактор, по которому многие индивидуальные предприниматели решают объявить себя банкротами;

- Для многих главным преимуществом объявить себя банкротом является прекращение любого прессинга от банка.

Касается это и коллекторов, которые зачастую преступают всяческие позволенные границы.

Касается это и коллекторов, которые зачастую преступают всяческие позволенные границы.

Касается это и коллекторов, которые зачастую преступают всяческие позволенные границы.

Касается это и коллекторов, которые зачастую преступают всяческие позволенные границы.Таким образом, банкротство – это очевидно выгодная для должника процедура. Помимо вышеперечисленных преимуществ, есть еще одно – отсутствие малейшей вероятности остаться без жилой площади и некоторых материальных благ (предметов первой необходимости). Поэтому многие специалисты рекомендуют начать процедуру банкротства сразу же, как должник начинает понимать, что он не кредитоспособен. Это поможет избежать многих последствий, в числе которых – встречные иски и претензии от кредиторов.

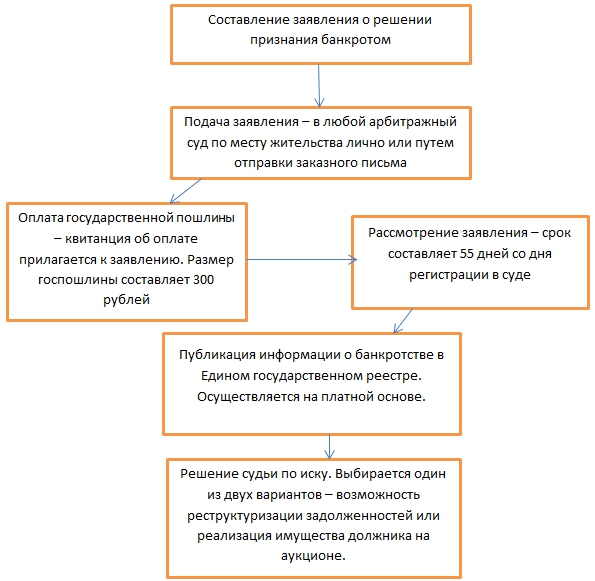

Особенности закрытия ИП перед банкротством

Когда многие индивидуальные предприниматели понимают, что не смогут выплатить долг, они сразу думают о том, как сохранить статус ИП. Однако стоит понимать, что при объявлении себя банкротом крайней рекомендуется закрыть ИП. Связано это с тем, что приоткрытом ИП намного легче объявить себя банкротом. Закрыть ИП необходимо сразу же – на это отводится всего лишь 5 дней.

Чтобы закрыть ИП, необходимо скачать и заполнить бланк на заявление о закрытии ИП, а также указать реквизиты для оплаты госпошлины. Если же индивидуальный предприниматель решает оставить ИП и никак не может своевременно осуществить процедуру по закрытию, то пенсионный фонд не прекратить ежегодно начисляя страховые взносы. Из-за этого долг индивидуального предпринимателя будет только расти.

Что касается отличий между банкротством физических лиц и индивидуальных предпринимателей, то они следующие:

- Индивидуальному предпринимателю перед объявлением себя банкротом необходимо предпринять еще один дополнительный шаг – необходимо опубликовать свое намерение обанкротиться в Едином федеральном реестре. Если же заявку на банкротство подает не индивидуальный предприниматель, то в публикации данного намерения нет никакой необходимости;

- Если ИП решил начать процедуру банкротства в статусе индивидуального предпринимателя, то о регистрации ИП после банкротства можно забыть на несколько лет. Если же закрыть ИП своевременно, до банкротства, то с дальнейшей регистрацией ИП не должно возникнуть никаких дополнительных проблем;

- Также индивидуальным предпринимателем может быть сложнее оспаривать предыдущие сделки. Именно поэтому ИП лучше закрыть.

Если же закрыть ИП своевременно, до банкротства, то с дальнейшей регистрацией ИП не должно возникнуть никаких дополнительных проблем;

Если же закрыть ИП своевременно, до банкротства, то с дальнейшей регистрацией ИП не должно возникнуть никаких дополнительных проблем;Таким образом, объявить себя банкротом можно как закрывая, таки не закрывая ИП сразу. Но рекомендуется сделать это своевременно, чтобы избежать лишней рутины.

Законы о банкротстве должны адекватно защищать предпринимателей от рисков убытков – MEDIATBANKRY

Физические лица (фото Гранта Суонсона)Автор Дональд Л. Суонсон

Физические лица могут и часто подают заявление о банкротстве по главе 11. Три профессора недавно опубликовали статью в ABI Law Review о новаторском исследовании дел о банкротстве отдельных должников по главе 11.

– Три профессора: Ричард М. Хайнс (Университет Вирджинии, Шарлоттсвилль, Вирджиния), Энн Лоутон (Лансинг, Мичиган) и Маргарет Ховард (Юридическая школа Вашингтона и Ли; Лексингтон, Вирджиния), и их статья является «Национальное исследование отдельных банкротств по главе 11», ABI Law Review , стр. 68 (зима 2017 г.).

68 (зима 2017 г.).

В отчете рассказывается о типичном человеке, который ищет защиты и помощи в соответствии с главой 11 Кодекса США о банкротстве. Профиль выглядит следующим образом:

Предпринимательство : «Очень большая часть» из них «занималась бизнесом в качестве основного занятия».

Богатство : Они «богаче среднего американца» и «с большей вероятностью владеют недвижимостью».

Высокий доход : Их доходы «намного выше, чем у типичного американского домохозяйства». Например, (1) «Половина» в выборке 2013 г. «сообщила о совокупном ежемесячном доходе в размере 8 624 долларов США или более, что в годовом исчислении превышает 100 000 долларов США», (2) «Приблизительно 36 %» входят «в 20 % самых богатых людей». доходы домохозяйств в национальном масштабе» и (3) «14% имели годовой доход, превышающий . . . $225 333 в 2013 году, что позволило им войти в число 5% лучших американских домохозяйств по стране».

Высокие расходы : У них «были расходы, сопоставимые по размеру с их доходами. . . . как в 2010, так и в 2013 году более трех из десяти должников в случайной выборке сообщили о ежемесячных расходах в размере 10 000 долларов и более».

. . . как в 2010, так и в 2013 году более трех из десяти должников в случайной выборке сообщили о ежемесячных расходах в размере 10 000 долларов и более».

Высокие отношения долга к доходу : У них «также было огромное отношение долга к доходу по сравнению с отношениями, о которых сообщали предыдущие ученые, изучавшие людей-банкротов в других главах».

Мой перевод: Отдельные должники по главе 11, как правило, являются владельцами/операторами бизнеса, у которых в прежние дни был процветающий бизнес ( т.е. ., они добились успеха в предпринимательстве). Однако бизнес сейчас переживает трудные времена, и, по всей вероятности, они уже вложили почти все, что у них было, обратно в бизнес, чтобы пережить финансовый шторм. К сожалению, буря побеждает, и банкротство по главе 11 — это последняя попытка выживания бизнеса. Это солидные граждане. Они шли на предпринимательский риск, создавали ценные активы, нанимали других, платили много налогов и разными способами вносили вклад в жизнь местных сообществ. И таких людей очень много по всей территории США

И таких людей очень много по всей территории США

Но каждый предприниматель на протяжении жизни сталкивается с периодами кризиса — периодами, когда созданная им бизнес-структура находится в опасности. Некоторые предприятия не переживут таких опасностей, в том числе предприятия, построенные на прочном фундаменте и работающие с использованием самых разумных методов. Возьмем, к примеру, предприятия, обслуживающие отрасль жилищного строительства в 2009–2013 годах: такие предприятия, независимо от качества их руководства и деловой практики, тогда находились в смертельной опасности из-за Великой рецессии. Бывает. Неизбежен и характер предпринимательского риска.

Некоторые из этих индивидуальных предпринимателей предстают перед судом по делам о банкротстве как должники по главе 11. Они хотят сохранить дом, в котором живут последние 20 лет, который в основном оплачен, за исключением той новой ипотеки, которую они получили в прошлом году, чтобы получить наличные, чтобы вложить дополнительные деньги в бизнес. Больше всего они хотят спасти бизнес, если это возможно.

Больше всего они хотят спасти бизнес, если это возможно.

Отчаявшиеся люди совершают отчаянные поступки: они истощают свои пенсионные активы, которые в противном случае были бы освобождены от кредиторов, они закладывают свой дом, чтобы получить дополнительные деньги для своего бизнеса и тем самым нарушают освобождение от уплаты налога на имущество, и/или они не платят подоходный налог и не платят налоги. деньги, чтобы удержать бизнес от утопления, тем самым беря на себя личную ответственность, которая не может быть снята в случае банкротства. Во многих таких обстоятельствах они также менее чем правдивы со своими кредиторами (и предпринимают другие действия, которыми они менее чем горды) по мере того, как нарастают трудные времена, что также может иметь последствия для невозможности увольнения в случае банкротства.

Они по-прежнему получают хороший доход от ненадежного бизнеса и ведут относительно скромный образ жизни, но все же более высокий, чем у большинства. И все же они плавают в море долгов; суммы деловых обязательств, которые они лично гарантировали, огромны по сравнению с их личным доходом и активами и намного превосходят все, на что они когда-либо могли надеяться погасить.

Эти люди живут предпринимательской американской мечтой, но они живут оборотной стороной этой мечты. Природа бизнеса включает в себя успех, но также включает в себя и неудачу — неизбежный компонент деловой жизни.

Итак, вопрос звучит так: Как мы должны обращаться с такими людьми при банкротстве? И ответ таков: с большим уважением и достоинством, чем то, что в настоящее время предусмотрено законами о банкротстве. Рассмотрим эти беспроигрышные варианты банкротства:

1. Глава 11 неработоспособна . В главе 11 содержится «правило абсолютного приоритета», которое требует, по сути, следующего: для утверждения плана реорганизации отдельный должник должен либо полностью рассчитаться со всеми необеспеченными кредиторами, либо добиться от необеспеченных кредиторов согласия на что-то меньшее. Во многих отдельных случаях это правило является непреодолимым препятствием.

2. Глава 13 недоступна . Глава 13 отлично подойдет владельцам обанкротившихся или терпящих крах предприятий. Тем не менее, такие лица редко имеют право на освобождение по главе 13 из-за низких лимитов долга, установленных для права на получение помощи по главе 13.

Тем не менее, такие лица редко имеют право на освобождение по главе 13 из-за низких лимитов долга, установленных для права на получение помощи по главе 13.

3. Глава 7 может быть недоступна . До 11 лет США § 706(b), физическое лицо не имеет права на освобождение по главе 7, если это физическое лицо и его супруга имеют достаточный доход для осуществления значительных платежей кредиторам с течением времени.

Вот оно. Обанкротившиеся предприниматели во многих случаях не могут получить подтверждение плана Главы 11, не имеют права на Главу 13 и не могут быть в Главе 7. У них нет жизнеспособного варианта банкротства, так что они должны делать сейчас ?

Глава 11 не работает — Правило абсолютного приоритета

Правило абсолютного приоритета является давним требованием для подтверждения плана Главы 11 (см. 11 U.S.C. § 1129(b)(2)(B)). Он предусматривает, что необеспеченные кредиторы имеют абсолютный приоритет распределения над классом собственности, а это означает, что в отдельном случае Главы 11 отдельный должник не может «получить или сохранить» какое-либо имущество до подачи заявления, если только необеспеченным кредиторам не будет выплачено полностью или согласен на меньшее.

В соответствии с этим правилом для подтверждения плана требуется оплата 100% необеспеченным кредиторам (или соглашения о меньших суммах). Индивидуальный должник должен выполнить это правило, прежде чем он / она сможет сохранить такие основные активы, как их дом, домашняя мебель, одежда, транспортное средство, IRA или активы 401 (k).

У нас есть некоторый тяжелый опыт с правилом абсолютного приоритета для отдельных должников из сельскохозяйственного кризиса 1980-х годов. В те дни многие фермеры подали заявки на Главу 11, и большинство из них были отдельными случаями. Планы в этих случаях редко подтверждаются из-за правила абсолютного приоритета: фермеры не могли заплатить 100 процентов (поэтому они были в банкротстве), а их кредиторы отказывались соглашаться на что-то меньшее. Суды по делам о банкротстве и апелляционные суды изо всех сил пытались найти способы обойти это правило. Однако Верховный суд США окончательно положил конец этим усилиям в Northwest Bank v. Ahlers, 485 U. S. 197 (1988), в котором он выражает сочувствие бедственному положению фермеров, но заявляет о своей неспособности помочь, поскольку правило абсолютного приоритета, ну, абсолютное. В результате Конгресс принял главу 12 для фермеров, которая отменила правило абсолютного приоритета и предоставила фермерам облегчение, подобное главе 13.

S. 197 (1988), в котором он выражает сочувствие бедственному положению фермеров, но заявляет о своей неспособности помочь, поскольку правило абсолютного приоритета, ну, абсолютное. В результате Конгресс принял главу 12 для фермеров, которая отменила правило абсолютного приоритета и предоставила фермерам облегчение, подобное главе 13.

Стремясь предоставить аналогичную (но более ограниченную) помощь отдельным должникам в Главе 11, Конгресс принял в 2005 году «индивидуальное» исключение из правила абсолютного приоритета (см. 11 U.S.C. § 1129(б)(2)(В)(ii)). В первом в истории решении по этому новому исключению ( In re Tegeder, 369 B.R. 477 (Bankr. D. Neb. 2007)) было объявлено, что правило абсолютного приоритета больше не применяется в отдельных случаях, предусмотренных Главой 11. Такого подхода придерживаются и другие суды.

Однако возникло расхождение: Tegeder предлагает «толкование, благоприятствующее должнику» (как его описали профессора), в то время как «менее дружелюбное к должнику толкование» утверждает, что правило абсолютного приоритета продолжает применяться в отдельных случаях.

«Менее дружелюбная» интерпретация получила преобладание, начиная с 2013 года, и Tegeder в настоящее время отменена Апелляционной комиссией по делам о банкротстве восьмого округа в деле In re Woodward, Дело № 15-6001 (8-й округ BAP 2015) . Когда судью по делам о банкротстве Tegeder попросили отменить свое решение по делу Woodward , он отказался сделать это, потому что правило Tegeder «хорошо работало в этой юрисдикции в течение последних семи лет» в том смысле, что «многие отдельные планы по главе 11 были было подтверждено» ( In re Woodward, Дело № 11-40936, док. 287 (Bankr. D. Neb., 4 апреля 2014 г.).

Учитывая требования о 100-процентной оплате или соглашении кредиторов правила абсолютного приоритета, неудивительно, что профессора сделали следующий вывод: исключением из правила абсолютного приоритета, имеют больше шансов на успех, чем дела в юрисдикциях с менее благоприятными для должника решениями по правилу абсолютного приоритета».

Было бы интересно продолжить исследование влияния менее дружественного правила, преобладающего в судах, которые ранее применяли более дружественное правило. Я предсказываю, что последующая проверка обнаружит как снижение числа отдельных заявок по главе 11, так и более низкий процент подтверждений плана (, т. дел еще во времена аграрного кризиса).

Глава 13 недоступна

Право на участие в программе согласно главе 13 ограничено должниками со скромным уровнем долга. Текущие ограничения общего долга для соответствия требованиям главы 13 составляют 1 184 200 долларов США для обеспеченных долгов и 394 725 долларов США для необеспеченных долгов (см. 11 U.S.C. § 109(e)). Многие люди, которые гарантировали долги своего неудавшегося или терпящего крах бизнеса, по всей вероятности, даже близко не соответствуют лимиту необеспеченного долга в размере 394 725 долларов США для соответствия требованиям Главы 13. Соответственно, глава 13 просто недоступна для многих отдельных должников, которые попадают в главу 119. 0005

0005

Глава 7 может быть недоступна

Суды по делам о банкротстве боролись за то, что делать с должниками с высоким доходом, и эта борьба продолжается в отдельных делах по Главе 11, учитывая обнаруженные уровни богатства и дохода.

Мои первые воспоминания об этой борьбе относятся к началу 1980-х годов, когда молодой человек подал Главу 7 с большим количеством долгов и активов в расточительном фонде. Она получила увольнение и сохранила свой трастовый фонд. Насколько я помню, все участники (кроме должницы и ее адвоката) выразили обеспокоенность — и небольшое отвращение — по поводу этого результата. Но таков был закон того времени. Однако все изменилось.

Сегодня должник-потребитель даже со скромным доходом должен производить платежи в течение нескольких лет в соответствии с планом Главы 13 вместо немедленного погашения задолженности в соответствии с Главой 7. Индивидуальные должники, имеющие в основном деловые долги, освобождаются от этого правила (см. 11 U.S.C. § 707). (б)). Однако, если § 707(b) оказывается недостаточным для физических лиц с деловыми долгами, некоторые суды говорят, что вступает в действие § 706(b). Он предусматривает:

§ 707). (б)). Однако, если § 707(b) оказывается недостаточным для физических лиц с деловыми долгами, некоторые суды говорят, что вступает в действие § 706(b). Он предусматривает:

«(b) По запросу заинтересованной стороны и после уведомления и слушания, суд может в любое время преобразовать дело, предусмотренное настоящей главой, в дело, предусмотренное главой 11 настоящего раздела».

Некоторые суды заявляют, что эта формулировка § 706(b) разрешает суду по делам о банкротстве переводить — принудительно — отдельного должника из Главы 7 в Главу 11, когда должник имеет значительный доход ( см., например, In re Decker, 535 B.R. 828 (Bankr. D. Alaska 2015) и In re Parvin , 538 B.R. 96 (Bankr. W.D. Washington 2015). , 544 B.R. 126, 131-35 (Bkrtcy.W.D.Tex. 2016)), намного убедительнее:

«[T] здесь нет установленных законом стандартов для преобразования в соответствии с разделом 706».

«[Чтобы] определить, уместна ли конверсия в данном случае, суд рассмотрит преимущества главы 11 для всех сторон, включая должников».

«Все, чего Суд добьется, изменив это дело [с 7 на 11], — это перевод с нулевой суммой некоторой части будущего дохода Должников кредиторам за счет процесса по главе 11».

«[A]отсутствие какой-либо выгоды для Должников, какой бы малой или нематериальной она ни была, трудно понять, как Должники будут заинтересованы в том, чтобы работать так же продуктивно, как сейчас, в течение пяти лет, когда весь их располагаемый доход направляется на кредиторов против их воли».

Этот анализ особенно важен для богатых/должников с высоким доходом, описанных тремя профессорами, когда подтверждение плана по главе 11 регулируется менее дружелюбной версией правила абсолютного приоритета. В чем преимущество преобразования в индивидуального должника, который не сможет получить подтверждение плана по главе 11? Обращение в таких обстоятельствах, по всей вероятности, является бесполезным занятием.

Заключение

Предприниматели малого бизнеса в этих Соединенных Штатах заслуживают лучшего от нашей системы банкротства; они заслуживают хотя бы одного жизнеспособного варианта банкротства! Это люди, которые берут на себя бизнес-риски, которые заставляют эту нацию работать.

Таким образом, когда они оказываются на стороне этих рисков, у них все еще должна быть возможность начать все сначала и списать долги, которые они никогда не смогут погасить, а также реальная перспектива справиться с налоговыми обязательствами, которые часто следуют за крахом малого бизнеса. В настоящее время законы США о банкротстве не обеспечивают должным образом ни одной прямой возможности для таких предпринимателей.

Это нужно изменить.

** Если вы найдете эту статью полезной, пожалуйста, поделитесь ею. Если вы хотите обсудить, дайте мне знать.

Сноска: Эта статья была первоначально опубликована Американским институтом банкротства 28 июня 2017 г. в информационном бюллетене Комитета по реорганизации бизнеса.

Нравится:

Нравится Загрузка…

Закон о банкротстве предприятий | Юстиа

Малые предприятия, будь то индивидуальные предприниматели, полные товарищества, корпорации или компании с ограниченной ответственностью, как известно, трудно добиться успеха. Многие из них борются с долгами. Индивидуальные владельцы и генеральные партнеры несут личную ответственность по долгам компании, а это означает, что кредиторы могут использовать свои личные активы для погашения долгов бизнеса. Партнер с ограниченной ответственностью или владелец корпорации или компании с ограниченной ответственностью обычно не несет личной ответственности за деловые долги, но, тем не менее, может испытывать трудности с их погашением.

Многие из них борются с долгами. Индивидуальные владельцы и генеральные партнеры несут личную ответственность по долгам компании, а это означает, что кредиторы могут использовать свои личные активы для погашения долгов бизнеса. Партнер с ограниченной ответственностью или владелец корпорации или компании с ограниченной ответственностью обычно не несет личной ответственности за деловые долги, но, тем не менее, может испытывать трудности с их погашением.

Если ваш малый бизнес борется с определенными типами долгов, банкротство в соответствии с главами 7, 11 или 13 может стать подходящим решением. Каждый из них имеет различные преимущества и недостатки. Выбор правильного варианта может повлиять на вашу способность сохранить свои активы и избежать дорогостоящих судебных разбирательств, а также может повлиять на вашу способность восстановить бизнес в будущем. Однако могут быть альтернативы, не связанные с банкротством, которые в целом являются лучшими вариантами, в зависимости от вашей ситуации. Для большинства предприятий разумно проконсультироваться с опытным адвокатом по банкротству, чтобы обсудить последствия подачи заявления о банкротстве.

Для большинства предприятий разумно проконсультироваться с опытным адвокатом по банкротству, чтобы обсудить последствия подачи заявления о банкротстве.

Юрист, имеющий опыт банкротства, может помочь владельцу определить наилучший способ действий в конкретной ситуации. Justia предлагает каталог адвокатов, чтобы упростить поиск, сравнение и установление контакта с адвокатами, которые соответствуют вашим юридическим потребностям.

Последствия банкротства главы 7 для бизнеса

Подача заявления о банкротстве в соответствии с Главой 7 не устраняет личные обязательства по деловым долгам для товариществ, корпораций и компаний с ограниченной ответственностью. Партнеры или владельцы могут подать отдельное заявление о банкротстве в соответствии с Главой 7. Тем не менее, индивидуальное предприятие не является отдельным юридическим лицом, и если вы подаете заявление о банкротстве в соответствии с Главой 7, вы можете таким образом списать как деловые, так и личные долги.

Глава 7 больше всего подходит для бизнеса, у которого нет будущего, а также нет значительных активов. Вы можете подать Главу 7, чтобы закрыть и ликвидировать бизнес, но вы не получите освобождения или не сможете использовать исключения для защиты своих активов. Тем не менее, конкурсный управляющий может использовать ваши активы для выплаты кредиторам, насколько это возможно.

Вы можете подать Главу 7, чтобы закрыть и ликвидировать бизнес, но вы не получите освобождения или не сможете использовать исключения для защиты своих активов. Тем не менее, конкурсный управляющий может использовать ваши активы для выплаты кредиторам, насколько это возможно.

Последствия банкротства главы 11 для бизнеса

Глава 11 представляет собой банкротство в связи с реорганизацией бизнеса, которое позволяет предприятиям продолжать свою деятельность, а также реорганизовывать долги с помощью плана погашения долга. В большинстве случаев нецелесообразно подавать документы по главе 11 в качестве физического лица, поскольку глава 13 дешевле и проще. Однако некоторые лица не имеют права на Главу 13, поскольку у них есть обеспеченный долг на сумму более 1 184 200 долларов США или более 39 долларов США.4.725 необеспеченного долга. В этих случаях человеку, возможно, придется подать заявление по главе 11.

В течение главы 11 владелец обычно может продолжать вести бизнес.

Глава 11 является более сложной и дорогостоящей, чем любая из двух других глав, но как физические, так и юридические лица могут подавать документы в соответствии с этой главой. Глава 11 больше всего подходит для крупного бизнеса, владельцы которого хотят перестроиться и иметь план на будущее.

Существуют требования к главе 11, которые не применимы к главам 7 или 13. Например, как владелец бизнеса вам необходимо будет подавать операционные отчеты, а также необходимо будет назначить комитет кредиторов. Кредиторы проголосуют за ваш план реорганизации долга и должны одобрить его, прежде чем он будет утвержден судом.

Однако если у вас есть бизнес с задолженностью менее 2 725 625 долларов, вы считаетесь «должником малого бизнеса». Судебное разбирательство в отношении должника малого бизнеса в соответствии с главой 11 обычно проходит быстрее, и комитет кредиторов не требуется. Суд может отменить обычное требование о раскрытии информации. Однако у вас есть только 300 дней, чтобы предложить свой план реструктуризации.