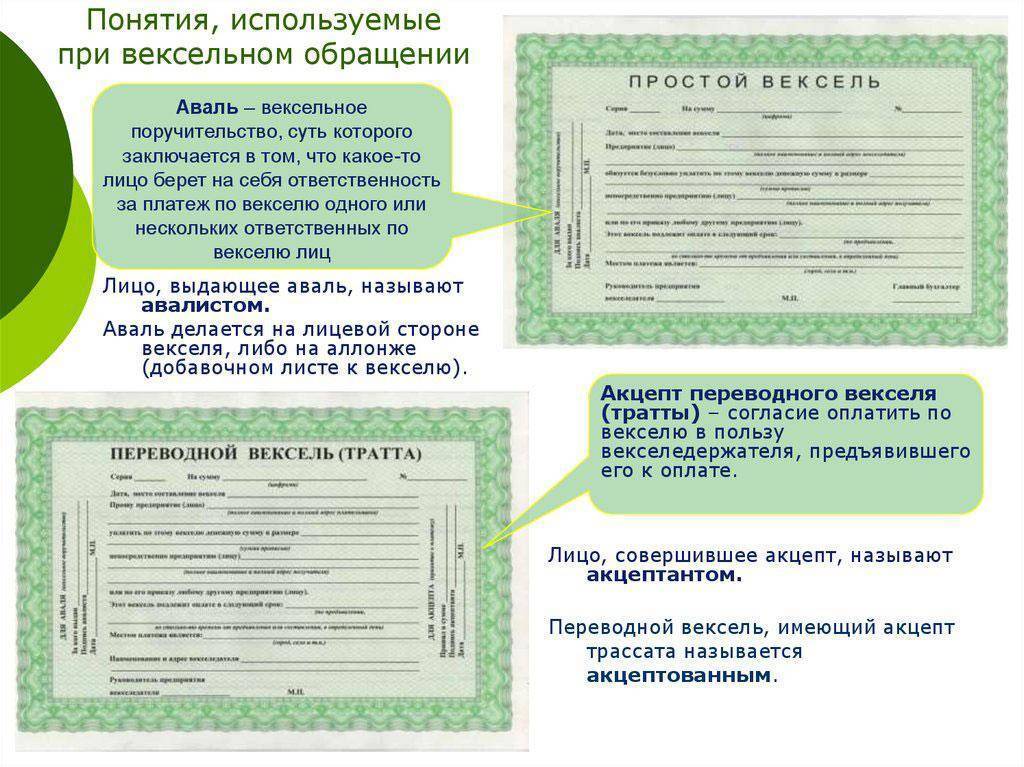

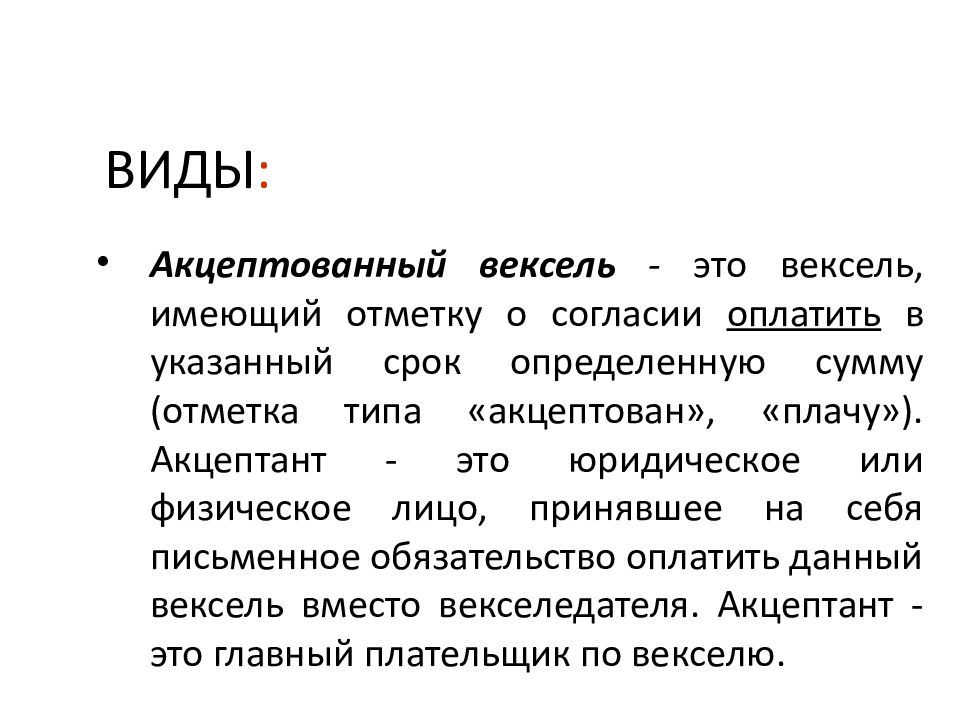

Что такое Акцепт тратты и акцептант

Рубрика: Экономический глоссарий Опубликовано 12.05.2015 · Комментарии: 0 · На чтение: 2 мин · Просмотры:Post Views: 855

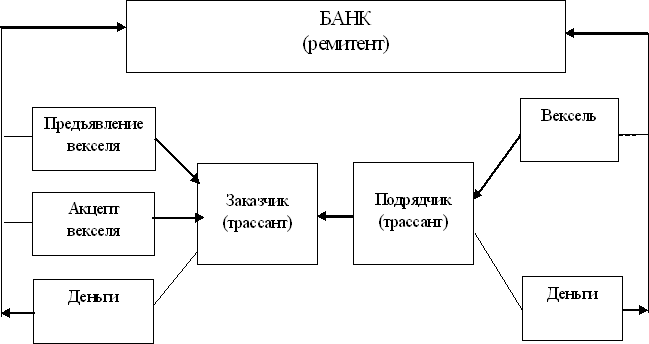

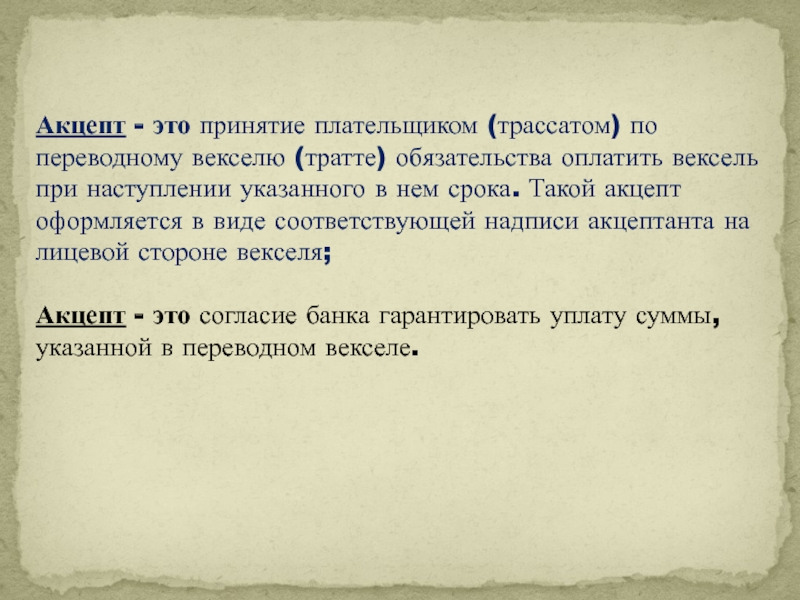

Акцепт тратты – это согласие совершить платёж по векселю в пользу векселедержателя, предъявившего вексель к оплате. Лицо –как физическое, так и юридическое, которое совершило акцепт, именуется акцептантом.

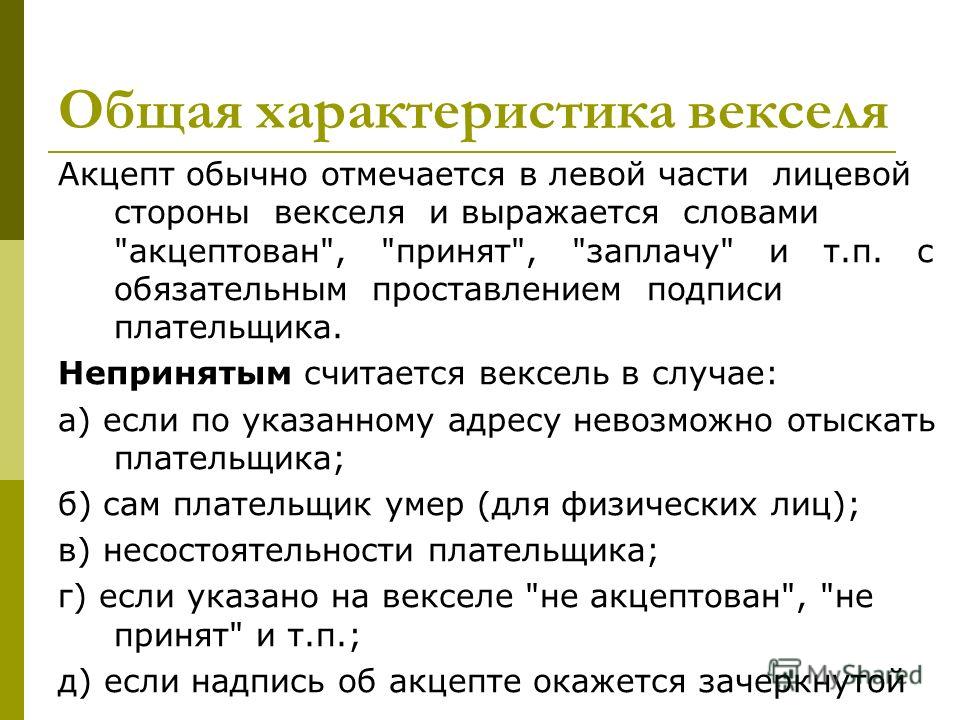

Визуально надпись акцепта находится в левой части лицевой стороны векселя. Обозначается различными словами: «Акцептован», «Заплачу» и прочими синонимами, равнозначными по своему смыслу.

Условия

ВАЖНО: непременно должны присутствовать

1. Дата проставления акцепта,

2. Подпись (именно рукописная, а не факсимиле) плательщика,

3. Печать плательщика.

Вексель может быть предъявлен плательщику для акцепта (обычно по его месту жительства) в любой срок от момента дачи векселя и до непосредственной даты платежа по нему.

Нюанс: допускается предъявление векселя к акцепту после наступления даты платежа. В этом случае, акцептант несёт такие же обязательства по векселю, как и при совершении акцепта до наступления срока платежа.

В этом случае, акцептант несёт такие же обязательства по векселю, как и при совершении акцепта до наступления срока платежа.

Нюанс: векселя, на которых обозначен срок платежа «по предъявлении» , как правило, не акцептируются, поскольку такие векселя сразу предъявляются к платежу

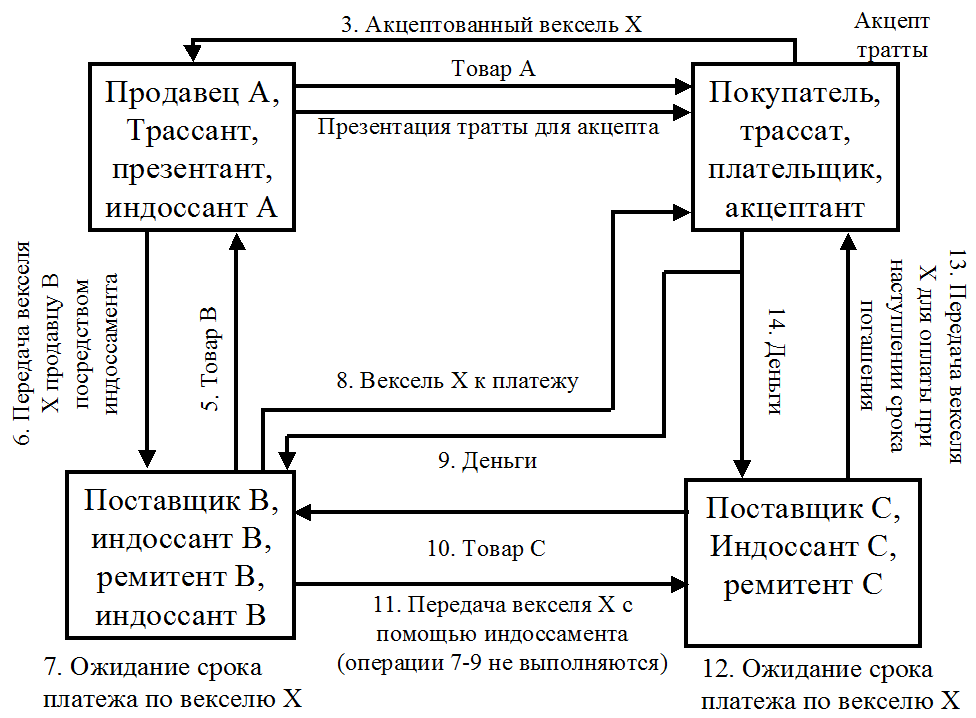

Акцепт не предполагает сложной системы взаиморасчётов, он не должен быть ничем обусловлен,но при этом плательщик вправе ограничить его частью суммы. Любые изменения, которые производятся акцептантом в содержании переводного векселя,означают немедленный отказ в акцепте. В случае использования переводного векселя, акцептант несёт такие же обязательства, как векселедатель — по простому векселю. Акцепт означает, что плательщик принимает на себя безусловные обязательства об оплате переводного векселя именно в указанный на данный документе в срок.

При отказе от платежа векселедержатель может направить в адрес акцептанта прямой иск, на основании обязательств по векселю.

Понятие неакцепта тратты в день предъявления векселя векселедержателем означает, последний вправе требовать вторичное предъявление векселя с единственным условием — это можно сделать именно на следующий день после первого предъявления векселя.

Post Views: 855

Тратта акцептованная — Энциклопедия по экономике

Банковские акцепты — это тратты, акцептованные банками они используются при финансировании внешней и внутренней торговли. Платежеспособность банковского акцепта определяется по банку, акцептовавшему вексель, а не по трассанту. Такие векселя обычно имеют сроки погашения менее 6 месяцев и являются высококлассными ценными бумагами. Они продаются на внебиржевом рынке, на котором доминируют 5 основных дилеров. Ставки по банковским акцептам, как правило, немного превышают ставки по казначейским векселям при одинаковом сроке погашения и те и другие продаются со скидкой. Векселя могут быть акцептованы отечественными или крупными иностранными банками, где доходность обычно выше. [c.257]К. вексельный — предоставляемый акцептной фирмой экспортерам и импортерам под их переводный вексель или тратту, акцептованную ею. КРЕДИТ ТЕХНИЧЕСКИЙ — денежный аванс, предоставляемый предприятием СНГ для закупок из России товаров. По существу, К. г. — это кредит, но одновременно и лимит, определенный предел. Есть три цивилизованных способа погашения К. т. обратные поставки товаров, оформление государственной задолженности перед Россией, либо государства-должники обязаны предоставить право приобретения собственности на их территории.

[c.119]

По существу, К. г. — это кредит, но одновременно и лимит, определенный предел. Есть три цивилизованных способа погашения К. т. обратные поставки товаров, оформление государственной задолженности перед Россией, либо государства-должники обязаны предоставить право приобретения собственности на их территории.

[c.119]

Случай 4. Покупатель выдает поставщику тратту, акцептованную банком. [c.116]

Аккредитив (это не трехсторонний переводной документ, но рассматривается в этом разделе в связи с тем, что аккредитив имеет много общего с траттой, акцептованной банком). Аккредитив является просьбой о предоставлении кредита определенному лицу. Когда банк выставляет, аккредитив на другой банк, то этот, второй, банк выпускает банковскую тратту на первый банк для акцепта. Аккредитивы, используемые купцами или экспортерами, называются коммерческими аккредитивами. Существуют товарные аккредитивы и бестоварные аккредитивы. Первые используются наиболее часто и требуют документального подтверждения отгрузки товара, прилагаемого к тратте. [c.647]

[c.647]

В Российской Федерации пока не сложился рынок банковских акцептов, поскольку операции купли-продажи акцептованных иностранными банками тратт носят единичный характер, а операции с траттами, акцептованными российскими банками, практически отсутствуют. [c.217]

ТРАТТА АКЦЕПТОВАННАЯ -см. АКЦЕПТОВАННАЯ ТРАТТА [c.768]

Тратты, акцептованные покупателями векселя, выданные поставщикам суммы отсроченных платежей за отгруженную продукцию, выполненные работы, оказанные услуги Доход по векселю, открытому счету . 62 91 [c.464]

Как правило, реализация тратты акцептованной осуществляется при открытии аккредитива в торговле на внешних рынках. Процентная ставка за кредит, которая объявляется при этом, является индикативной, она не характеризует рыночную ставку, ее можно использовать только для мелких сделок на рынке и отличается от банковской ставки, по которой предполагается совершение на рынке хозяйственной операции банком. [c.682]

Расширение внешнеторгового оборота, проблема мобилизации крупных сумм на длительные сроки со значительным риском привели к развитию средне- и долгосрочного международного кредита. Система кредитования экспорта посредством векселей, разработанная банкирскими и акцептными домами, коммерческими банками, не могла удовлетворять возросшие потребности международной торговли. В ряде стран (Великобритании, Франции, Японии и др.) создана специальная система средне- и долгосрочного кредитования экспорта машин и оборудования. Формы этих видов кредитования в принципе аналогичны формам краткосрочного кредитования (фирменным, банковским, межгосударственным кредитам и т. д. ), но имеют особенности. В борьбе за рынки сбыта экспортеры предоставляют среднесрочные кредиты сроком от 1—5 до 7—10 лет, оформляя их векселем. При среднесрочном фирменном кредите возрастают риск экспортера, связанный с оплатой тратт импортером, и трудность учета тратт, акцептованных импортером.

[c.261]

Система кредитования экспорта посредством векселей, разработанная банкирскими и акцептными домами, коммерческими банками, не могла удовлетворять возросшие потребности международной торговли. В ряде стран (Великобритании, Франции, Японии и др.) создана специальная система средне- и долгосрочного кредитования экспорта машин и оборудования. Формы этих видов кредитования в принципе аналогичны формам краткосрочного кредитования (фирменным, банковским, межгосударственным кредитам и т. д. ), но имеют особенности. В борьбе за рынки сбыта экспортеры предоставляют среднесрочные кредиты сроком от 1—5 до 7—10 лет, оформляя их векселем. При среднесрочном фирменном кредите возрастают риск экспортера, связанный с оплатой тратт импортером, и трудность учета тратт, акцептованных импортером.

[c.261]

Экспортер после отправки товара поручает своему банку получить от импортера определенную сумму валюты на условиях, указанных в инкассовом поручении, содержащем полные и точные инструкции. Имеются две основные разновидности инкассового поручения а) документы выдаются плательщику против платежа (Д/П) и б) против акцепта (Д/А). Иногда практикуется выдача документов импортеру без оплаты против его письменного обязательства произвести платеж в установленный период времени. Используя такие условия, импортер имеет возможность продать купленный товар, получить выручку и затем оплатить инкассо экспортеру. В целях ускорения получения валютной выручки экспортером банк может учесть тратты или предоставить кредит под коммерческие документы. Таким образом, инкассовая форма расчетов связана с кредитными отношениями. Инкассо является основной формой расчетов по контрактам на условиях коммерческого кредита. При этом экспортер выставляет тратту на инкассо для акцепта плательщиком, как правило, против вручения ему коммерческих документов (документарное инкассо), при наступлении срока платежа акцептованные векселя отсылаются для оплаты на инкассо (чистое инкассо).

[c.224]

Иногда практикуется выдача документов импортеру без оплаты против его письменного обязательства произвести платеж в установленный период времени. Используя такие условия, импортер имеет возможность продать купленный товар, получить выручку и затем оплатить инкассо экспортеру. В целях ускорения получения валютной выручки экспортером банк может учесть тратты или предоставить кредит под коммерческие документы. Таким образом, инкассовая форма расчетов связана с кредитными отношениями. Инкассо является основной формой расчетов по контрактам на условиях коммерческого кредита. При этом экспортер выставляет тратту на инкассо для акцепта плательщиком, как правило, против вручения ему коммерческих документов (документарное инкассо), при наступлении срока платежа акцептованные векселя отсылаются для оплаты на инкассо (чистое инкассо).

[c.224]

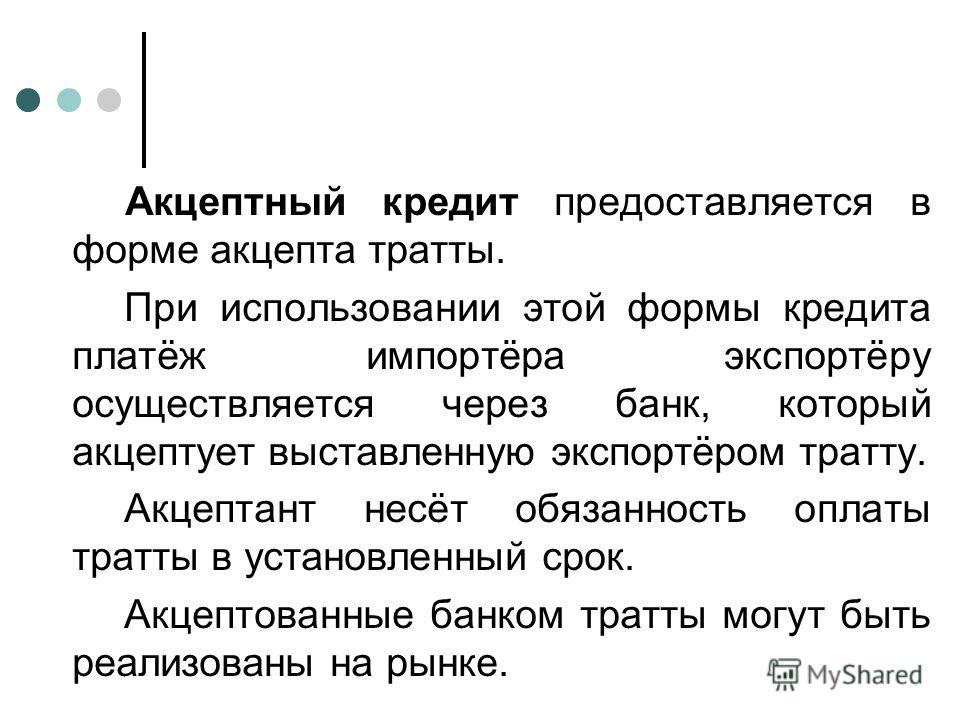

Крупные банки предоставляют акцептный кредит в форме акцепта тратты. Экспортер договаривается с импортером, что платеж за товар будет произведен через банк путем акцепта последним выставленных экспортером тратт. Согласно Единообразному вексельному закону, принятому Женевской вексельной конвенцией 1930 г., акцепт должен быть простым, ничем не обусловленным, но может быть ограничен частью вексельной суммы (частичный акцепт). Английское вексельное право допускает акцепт общий и ограниченный (условный, частичный, местный, подписанный одним из нескольких плательщиков). Акцептант является главным должником, т. е. отвечает за оплату векселя в установленный срок. В случае неплатежа держатель векселя имеет право предъявить против акцептанта прямой иск. Векселя, акцептованные банками, служат инструментом при предоставлении межбанковских кредитов, что расширяет возможность кредитования внешней торговли. Существует рынок банковских акцептов. Акцептованные первоклассным банком тратты легко реализуются на рынке ссудных капиталов. Путем возобновления акцептов кредиты часто превращаются из краткосрочных в долгосрочные.

[c.252]

Согласно Единообразному вексельному закону, принятому Женевской вексельной конвенцией 1930 г., акцепт должен быть простым, ничем не обусловленным, но может быть ограничен частью вексельной суммы (частичный акцепт). Английское вексельное право допускает акцепт общий и ограниченный (условный, частичный, местный, подписанный одним из нескольких плательщиков). Акцептант является главным должником, т. е. отвечает за оплату векселя в установленный срок. В случае неплатежа держатель векселя имеет право предъявить против акцептанта прямой иск. Векселя, акцептованные банками, служат инструментом при предоставлении межбанковских кредитов, что расширяет возможность кредитования внешней торговли. Существует рынок банковских акцептов. Акцептованные первоклассным банком тратты легко реализуются на рынке ссудных капиталов. Путем возобновления акцептов кредиты часто превращаются из краткосрочных в долгосрочные.

[c.252]

Акцептный кредит означает, что платеж за товар проводится через банк путем акцепта выставленных экспортером тратт. В данном случае стороны руководствуются Женевской вексельной конвенцией. Акцептованные международными банками тратты являются

[c.738]

В данном случае стороны руководствуются Женевской вексельной конвенцией. Акцептованные международными банками тратты являются

[c.738]

Акцептованные товарные накладные — это еще один способ формально зафиксировать задолженность покупателя. Продавец выписывает на имя покупателя переводной вексель-тратту, который является указанием произвести оплату в определенный момент. Продавец не отгружает товары до тех пор, пока покупатель не акцептует тратту. [c.304]

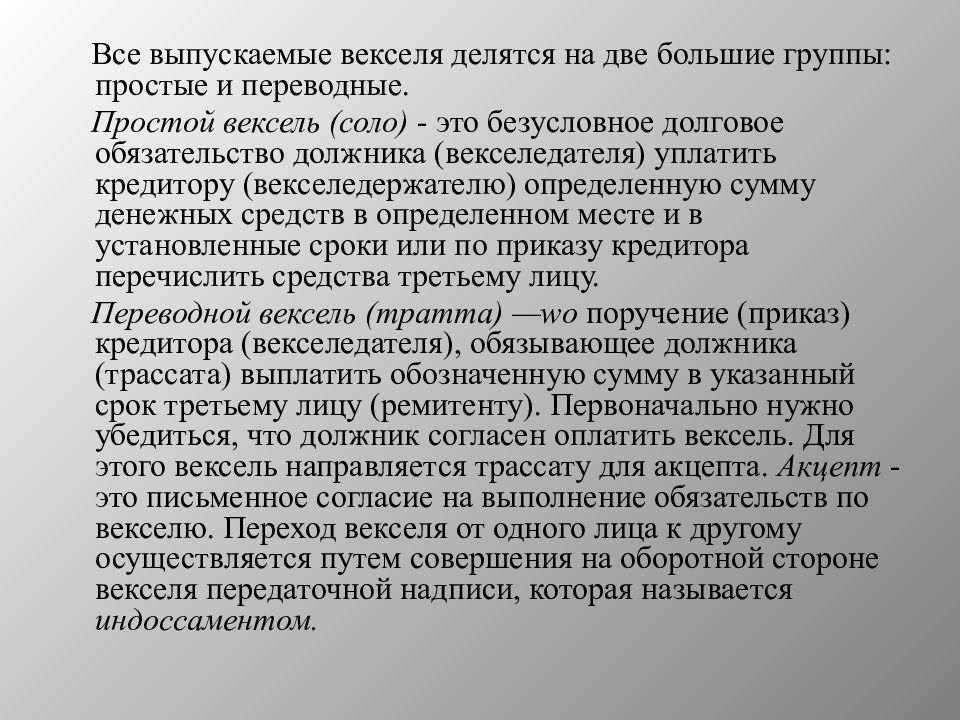

ВЕКСЕЛЬ — письменное долговое обязательство строго установленной формы, дающее его владельцу (векселедержателю) бесспорное право по истечении срока обязательства требовать от должника или акцептанта уплаты обозначенной на ВЕКСЕЛЕ денежной суммы. ВЕКСЕЛЬ выступает орудием коммерческого кредита. По своей форме ВЕКСЕЛЯ подразделяются на простые и переводные. Простой ВЕКСЕЛЬ выписывается заемщиком. Переводной ВЕКСЕЛЬ (тратта) представляет собой письменный приказ кредитора заемщику об уплате последним определенной суммы третьему лицу (ремитенту). Наибольшее распространение получил переводный ВЕКСЕЛЬ. Форма ВЕКСЕЛЯ определяется законом страны, где он выписан. ВЕКСЕЛЬ широко используется во внешней торговле в качестве средства оформления кредитно-расчетных отношений. Значительное распространение получили банковские акцепты (переводный ВЕКСЕЛЬ, выставленный на банк и им акцептованный).

[c.34]

Наибольшее распространение получил переводный ВЕКСЕЛЬ. Форма ВЕКСЕЛЯ определяется законом страны, где он выписан. ВЕКСЕЛЬ широко используется во внешней торговле в качестве средства оформления кредитно-расчетных отношений. Значительное распространение получили банковские акцепты (переводный ВЕКСЕЛЬ, выставленный на банк и им акцептованный).

[c.34]

Высылка тратты и документов -> [c.201]

Вы продали товар с отсрочкой платежа на три года под акцептованные тратты (лицензия ЦБ России имеется). Вам срочно потребовались наличные. Как вы поступите [c.210]

АКЦЕПТ — согласие на оплату или гарантирование оплаты по расчетным, денежным, товарным документам согласие на заключение договора в соответствии с поступившим предложением согласие трассата (плательщика по переводному векселю) опл 1-тить указанную на векселе сумму в установленный срок. А применяется как во внутреннем, так и во внешнем обороте. В частности, при расчете платежными требованиями-поручениями плательщик обязан представить в свой банк акцептованное платежное требование-поручение в течение трех рабочих дней со дня его поступления в банк плательщика. Плательщик, выражая свое согласие оплатить полностью или частично требование-поручение, ставит на всех экземплярах документа подписи лиц, уполномоченных распоряжаться счетом, и печать. Отсутствие таких действий плательщика в течение трех рабочих дней после поступления документа в его банк рассматривается как отказ от А. Вексельный А. оформляется путем нанесения соответствующей надписи на переводном векселе. Тратта (переводный вексель) выписывается поставщиком (кредитором) и отсылается покупателю (должнику). Часто имеет место банковский А. векселя, означающий выдачу (в виде надписи на векселе) гарантии банка по оплате векселя. Юридическое или физическое лицо, которое подтверждает свое согласие уплатить указанную сумму посредством надписи на соответствующем документе, принято называть акцептантом.

[c.2]

Плательщик, выражая свое согласие оплатить полностью или частично требование-поручение, ставит на всех экземплярах документа подписи лиц, уполномоченных распоряжаться счетом, и печать. Отсутствие таких действий плательщика в течение трех рабочих дней после поступления документа в его банк рассматривается как отказ от А. Вексельный А. оформляется путем нанесения соответствующей надписи на переводном векселе. Тратта (переводный вексель) выписывается поставщиком (кредитором) и отсылается покупателю (должнику). Часто имеет место банковский А. векселя, означающий выдачу (в виде надписи на векселе) гарантии банка по оплате векселя. Юридическое или физическое лицо, которое подтверждает свое согласие уплатить указанную сумму посредством надписи на соответствующем документе, принято называть акцептантом.

[c.2]

Экспортер выставляет тратту на банк импортера. Банк импортера акцептует тратту. На банк экспортера выставляется безотзывный акцептный аккредитив. После этого экспортер отгружает товар и пересылает тратту и товарные документы банку импортера. Тот в свою очередь передает фирме-импортеру товарные документы. Банк экспортера переучитывает акцептованную тратту. До наступления срока платежа по векселю импортер возмещает валюту своему бан-j y в обмен на ранее переданное обеспечение. Банк импортера переводит банку экспортера сумму тратты до срока ее оплаты. При А.-р.к. могут быть использованы как переводные векселя, так и акцептный аккредитив.

[c.8]

Тот в свою очередь передает фирме-импортеру товарные документы. Банк экспортера переучитывает акцептованную тратту. До наступления срока платежа по векселю импортер возмещает валюту своему бан-j y в обмен на ранее переданное обеспечение. Банк импортера переводит банку экспортера сумму тратты до срока ее оплаты. При А.-р.к. могут быть использованы как переводные векселя, так и акцептный аккредитив.

[c.8]

Получение акцепта может быть поручено банку или он сам может совершать акцепт тратты, называемый банковским, который, являясь высокооплачиваемой услугой, применяется для учета векселей. Акцептованные банком векселя приобретают статус первоклассных обязательств и имеют больше шансов свободно обращаться на рынке. [c.329]

Крупные банки предоставляют акцептный кредит в форме акцепта тратты. При этом акцептант становится непосредственным плательщиком по векселю, но за счет средств должника (трассата). На акцептном рынке акцептованные переводные векселя в разных валютах свободно продаются. [c.274]

[c.274]

Акцептованная банковская тратта. Когда тратта акцептована банком, а не отдельным лицом, она является акцептованной банковской траттой. Если вы как продавец не желаете полагаться лишь на кредит покупателя, то можете направить свою тратту в банк покупателя. Покупатель, конечно, должен информировать банк о своей покупке и просить банк акцептовать тратту. (Весьма часто банк требует с покупателя депозитное обеспечение, или согласие удержать определенную сумму с депозита для обеспечения акцепта). Вы как продавец в этом случае будете располагать документом, который можете предъявить без затруднений к учету. В соответствии с законом о федеральной резервной системе федеральные банки, так же как и многие банки США, могут давать такие акцепты. Акцептованная банковская тратта часто используется во внешней торговле. [c.647]

В тех штатах, где принят Единообразный торговый кодекс, внесены некоторые изменения в законодательство в отношении акцептов. Обещание об акцепте и акцептование тратты третьим лицом на отдельном листке бумаги не считается акцептом. Единственной формой акцепта считается письменная надпись на тратте. Помимо того, невозвращение тратты вовремя также не считается формой акцепта и толкуется как отказ от акцепта.

[c.659]

Единственной формой акцепта считается письменная надпись на тратте. Помимо того, невозвращение тратты вовремя также не считается формой акцепта и толкуется как отказ от акцепта.

[c.659]

ПЛАТЕЖНОЕ ТРЕБОВАНИЕ — платежный документ, содержащий требование получателя средств к плательщику об уплате определенной суммы через банк.. Кредит на оплату расчетных документов при наличии у плательщиков временных финансовых затруднений, возникающих в связи с несоблюдением сроков поступления средств и платежей и по другим причинам. Приемлемость П. т. — признание кредитоспособности лиц, выдавших долговое обязательство. Это означает, что банк готов учесть предложенную ему ценную бумагу и согласен с предусмотренным сроком платежа. Принятое к оплате П. т. — переводный вексель, или тратта, акцептованная по ее предъявлении трассатом. Наиболее активную позицию на рынке денежных средств получают акцепты, которые могут быть учте- [c.161]

Акцептованная торговая тратта. Акцептованная торговая тратта часто используется в торговой практике. Когда продавец отгружает товары, он выставляет тратту на покупателя с оплатой по своему приказу . В акцептованной торговой тратте продавец является и трассантом и ремитентом. Покупатель в этом случае является трассатом (лицом, на которое выставлена тратта). Когда покупатель акцептует тратту (подписывает ее), он тем самым обещает платить причитающуюся с него сумму денег. Акцептованная торговая тратта немногим отличается от простого векселя покупателя. Имеются, однако, два важных преимущества акцептованной торговой тратты перед простым векселем. Во-первых, акцептованная торговая тратта легче принимается к учету банком. (В законе о федеральной резервной системе имеется положение, разрешающее бан- нам федеральной резервной системы принимать к учету акцептованные торговые тратты, имеющие срок не более 90 дней.) По этой причине местный банк охотно покупает или учитывает такой вексель. Во-вторых, продавец более уверен в ллатеже покупателя, поскольку акцептованная. торговая тратта на лицевой стороне имеет свидетельство сделки, по которой она выставлена, и согласие покупателя об оплате.

Когда продавец отгружает товары, он выставляет тратту на покупателя с оплатой по своему приказу . В акцептованной торговой тратте продавец является и трассантом и ремитентом. Покупатель в этом случае является трассатом (лицом, на которое выставлена тратта). Когда покупатель акцептует тратту (подписывает ее), он тем самым обещает платить причитающуюся с него сумму денег. Акцептованная торговая тратта немногим отличается от простого векселя покупателя. Имеются, однако, два важных преимущества акцептованной торговой тратты перед простым векселем. Во-первых, акцептованная торговая тратта легче принимается к учету банком. (В законе о федеральной резервной системе имеется положение, разрешающее бан- нам федеральной резервной системы принимать к учету акцептованные торговые тратты, имеющие срок не более 90 дней.) По этой причине местный банк охотно покупает или учитывает такой вексель. Во-вторых, продавец более уверен в ллатеже покупателя, поскольку акцептованная. торговая тратта на лицевой стороне имеет свидетельство сделки, по которой она выставлена, и согласие покупателя об оплате. Акцептованные торговые тратты обычно подлежат оплате в установленные сроки в будущем. По этой причине легкость, с которой они могут быть приняты к учету, имеет важное значение.

[c.647]

Акцептованные торговые тратты обычно подлежат оплате в установленные сроки в будущем. По этой причине легкость, с которой они могут быть приняты к учету, имеет важное значение.

[c.647]

Одна из форм акцептного кредитования экспорта — рам-бурсный кредит, по которому банк взимает проценты. Акцептно-рамбурсный кредит предусматривает перевод (рамбурсирование) суммы векселя импортером третьей стороне — банку-акцептанту. Банк акцептует тратту экспортера под гарантию банка импортера, чаще всего выставляя экспортеру безотзывный аккредитив, содержащий обязательство акцепта тратты. Акцептованная тратта возвращается банку экспортера, который ее переучитывает, после чего она поступает в обращение на ссудном рынке. До наступления срока платежа импортер вносит в свой банк валюту, рамбурсируемую банку-акцептанту. После наступления срока тратты она предъявляется к оплате акцептовавшему банку, который и производит окончательный платеж. [c.72]

Расчеты с использованием векселей и чеков. В международных расчетах применяются переводные векселя, выставляемые экспортером на импортера. Тратта — документ, составленный в установленной законом форме и содержащий безусловный приказ кредитора (трассанта) заемщику (трассату) об уплате в указанный срок определенной суммы денег названному в векселе третьему лицу (ремитенту) или предъявителю. За оплату векселя ответственность несет акцептант, в качестве которого выступает импортер или банк. Акцептованные банками тратты легко превратить в наличные деньги путем учета. Форма, реквизиты, условия выставления и оплаты тратт регулируются вексельным законодательством, которое базируется на Единообразном вексельном законе, принятом Женевской вексельной конвенцией 1930 г. Прообразом тратты были появившиеся в XII—XIII вв. сопроводительные письма с просьбой выплатить подателю (обычно купцу) соответствующую сумму в местной валюте. С развитием товарно-денежных отношений и глобализацией хозяйственных связей вексель стал универсальным кредитно-расчетным документом. Использование тратты в дополнение к инкассо и аккредитиву дает право на получение кредита и валютной выручки.

[c.227]

В международных расчетах применяются переводные векселя, выставляемые экспортером на импортера. Тратта — документ, составленный в установленной законом форме и содержащий безусловный приказ кредитора (трассанта) заемщику (трассату) об уплате в указанный срок определенной суммы денег названному в векселе третьему лицу (ремитенту) или предъявителю. За оплату векселя ответственность несет акцептант, в качестве которого выступает импортер или банк. Акцептованные банками тратты легко превратить в наличные деньги путем учета. Форма, реквизиты, условия выставления и оплаты тратт регулируются вексельным законодательством, которое базируется на Единообразном вексельном законе, принятом Женевской вексельной конвенцией 1930 г. Прообразом тратты были появившиеся в XII—XIII вв. сопроводительные письма с просьбой выплатить подателю (обычно купцу) соответствующую сумму в местной валюте. С развитием товарно-денежных отношений и глобализацией хозяйственных связей вексель стал универсальным кредитно-расчетным документом. Использование тратты в дополнение к инкассо и аккредитиву дает право на получение кредита и валютной выручки.

[c.227]

Поручение об акцепте тратты банком-акцептантом. 2. Соглашение об акцепте. 3. Выставление безотзывного акцептного аккредитива с обязательством акцептовать тратту. 4. Отгрузка товара. 4а. Учет тратты и передача коммерческих документов банку. 5. Пересылка тратты для акцепта и коммерческих документов. 6. Возврат акцептованной тратты. 7. Переучет тратты. 8. Пересылка коммерческих документов. 9. Передача коммерческих документов импортеру под обеспечение (сохранная расписка). 10. Рамбурсирование — перевод суммы векселя и возврат обеспечения. 11. Перевод суммы векселя банку-акцептанту. 12. Предъявление тратты к оплате при наступлении срока. [c.253]

Если тратта акцептуется трассатом, то он подтверждает в письменной форме на обратной стороне тратты обязательство оплатить указанную в тратте сумму в течение 90 дней. Теперь тратта является акцептованным коммерческим векселем. Если тратту акцептует банк, то она становится акцептованным банком векселем. Банк принимает на себя ответственность по уплате и, таким образом, замещает платежеспособность трассата. [c.754]

ВЕКСЕЛЬ — вид ценной бумаги, представляющей письменное долговое обязательство в строго установленной законом форме, выдаваемое заемщиком (векселедателем) кредитору (векселедержателю), предоставляющее последнему право требовать с заемщика уплаты к определенному сроку суммы денег, указанной в векселе (см. также камбио рекамбио) простой вексель (иначе соловексель) — письменное долговое обязательство строго установленной формы, выписываемое заемщиком и дающее векселедержателю бесспорное право требовать от должника уплаты обозначенной суммы по истечении срока векселя переводный В. (иначе тратта) — письменный приказ одного лица (кредитора, именуемого трассантом) другому (заемщику, плательщику, именуемому трассатом) уплатить определенную сумму денег 3-му лицу (предъявителю, именуемому ремитентом). Подавляющая часть переводных В. выписывается одновременно с совершением акта продажи товаров. Такие В. являются коммерческим документом. Будучи акцептованным, переводный век- [c.57]

КРЕДИТ ПО ОТКРЫТОМУ СЧЕТУ (open redit) — коммерческий кредит, задолженность по которому не оформляется векселями, акцептованными траттами и другими долговыми обязательствами заемщика, а зачисляется на открытый счет. [c.115]

АКЦЕПТНЫЙ КРЕДИТ (a eptan e redit) — форма финансирования продажи товаров, особенно широко применяется во внешней торговле. Банк акцептует тратту, выставляемую ему экспортером. Банк не затрагивает своих средств, не обязуется оплатить тратту при наступлении срока платежа. Следовательно, формально кредит импортеру предоставляет экспортер. Акцептованная банком тратта может быть учтена на денежном рынке. [c.9]

К счету 60 «Расчеты с поставщиками и подрядчиками» также открываются субсчета для учета расчетов с поставщиками СНГ и иностранными поставщиками по акцептованным счетам, по неотфактурованным поставкам, по гарантийным суммам, по поставкам в счет специальных соглашений, по коммерческому кредиту. На отдельных субсчетах учитываются векселя (тратты), выданные в иностранной валюте. [c.311]

РИМЕССА (от итал. rimessa — денежный перевод) — термин, применяемый в международных расчетах для обозначения различных форм платежных средств в иностранной валюте (векселей, чеков, переводов), используемых для погашения обязательств в др. стране. Напр., англ, должник, обязанный уплатить доллары своему амер. кредитору, покупает в Лондоне за фунты стерлингов тратту в долларах, акцептованную нью-йоркским банком,н пересылает ее со своей передаточной надписью кредитору в Нью-Йорк в погашение долга. Приобретенная должником тратта будет для него Р., поскольку она используется для уплаты в др. стране погашение долга этим способом называется ремитированием (см.). [c.299]

Акцепт — тратта — Большая Энциклопедия Нефти и Газа, статья, страница 2

Акцепт — тратта

Cтраница 2

Наиболее активные в области кредитования внешней торговли при помощи акцепта коммерческих тратт получили название акцептных домов. Обычно кредитные институты под названием Торговые банки практически ничем не отличаются от коммерческих банков. [16]

В акцептном аккредитиве продавец выставляет переводной вексель на банк-эмитент или подтверждающий банк, или покупателя, или на какой-нибудь третий банк. Таким образом, после предъявления документов следует не платеж, а акцепт тратт. Банк-эмитент или подтверждающий банк принимает на себя ответственность за акцепт тратт третьими лицами ( например, покупателем) и оплату пр наступлении строка их погашения. [17]

По объектам кредитования М.к. подразделяются на коммерческие, связанные с внешнеторговыми операциями, и финансовые, используемые на другие цели. По условиям реализации М.к. подразделяются на зачисляемые на счет должника и акцептные, основанные на

Банк проверяет коммерческие и финансовые документы и пересылает их банку-корреспонденту, обслуживающему импортера. Банк импортера извещает покупателя и передает ему документы против оплаты валютой, указанной в поручении, или акцепта тратты, если кредит по расчетам предоставлен в вексельной форме. Получив извещение от банка импортера, банк экспортера рассчитывается с поставщиком, если платежи проводились в денежной форме, или хранит тратту до наступления срока платежа при расчетах в кредит. Для инкассо характерен большой временной разрыв между реализацией ( поставкой) продукции и поступлением платежа, замедляющий оборачиваемость средств экспортера. Для ее ускорения используют телеграфное инкассо, в котором одновременно с отсылкой документов банк экспортера направляет иностранному банку телеграмму с уведомлением об отправке документов, содержащую основные реквизиты инкассового поручения. При инкассовой форме экспортер должен быть уверен в платежеспособности своего контрагента и его намерении оплатить отгруженную продукцию. Надежность платежа может быть обеспечена предварительно выданной гарантией банка об оплате документов. [19]

Фиксируется задолженность иностранным поставщикам и подрядчикам за товары и услуги, приобретаемые на условиях коммерческого кредита без выдачи векселя или акцепта тратт. [20]

Коммерческий банк проверяет правильность оформления инкассового поручения, коммерческих и финансовых документов и отправляет их своему корреспонденту в стране импортера — инкассирующему банку, который должен известить покупателя и передать ему документы. В случае наличных расчетов документы выдаются против уплаты указанной в инкассовом поручении суммы валюты, в случае предоставления кредита — против

Расчеты по коммерческому кредиту отражаются на счете 60 Расчеты с поставщиками и подрядчиками. В аналитическом учете показывается задолженность СП иностранным партнерам за товары и услуги, приобретаемые на условиях фирменного кредита без выдачи векселя или акцепта тратт. [22]

Он включает в себя срок использования, льготный период и срок погашения. Срок использования банковского кредита — это срок, в течение которого заемщик использует ссуду банка для оплаты своих обязательств; по фирменному кредиту — срок поставки товара и признания покупателем задолженности по кредиту путем акцепта тратт поставщика. [23]

В акцептном аккредитиве продавец выставляет переводной вексель на банк-эмитент или подтверждающий банк, или покупателя, или на какой-нибудь третий банк. Таким образом, после предъявления документов следует не платеж, а акцепт тратт. Банк-эмитент или подтверждающий банк принимает на себя ответственность за акцепт тратт третьими лицами ( например, покупателем) и оплату пр наступлении строка их погашения. [24]

Одна из форм акцептного кредитования экспорта — рам-бурсный кредит, по которому банк взимает проценты. Акцептно-рамбурсный кредит предусматривает перевод ( рамбурсирование) суммы векселя импортером третьей стороне — банку-акцептанту. Банк акцептует тратту экспортера под гарантию банка импортера, чаще всего выставляя экспортеру безотзывный аккредитив, содержащий обязательство акцепта тратты. Акцептованная тратта возвращается банку экспортера, который ее переучитывает, после чего она поступает в обращение на ссудном рынке. До наступления срока платежа импортер вносит в свой банк валюту, рамбурсируемую банку-акцептанту. После наступления срока тратты она предъявляется к оплате акцептовавшему банку, который и производит окончательный платеж. [25]

Экспортер договаривается с импортером, что платеж за товар будет произведен через банк путем акцепта последним тратты, выставленной экспортером, если он не уверен в платежеспособности импортера или заинтересован в быстром получении вырученной валюты за проданные товары, до наступления срока векселя. При достижении договоренности импортер дает поручение своему банку заключить соглашение об акцепте. Банк-акцептант, в свою очередь, требует гарантии своевременной оплаты векселя и выставляет на банк экспортера безотзывный акцептный аккредитив, который предусматривает акцепт тратты. [26]

Они могут быть использованы и как средство платежа. Вексель является основной формой коммерческого кредита российских внешнеторговых организаций. Экспортер выписывает срочные тратты на импортера и вместе с товарораспорядительными документами передает их в банк. Покупатель получает документы в своем банке только против акцепта тратт. Условия кредита обычно покрывают 80 — 85 % стоимости контракта. Остальные импортер выплачивает наличными, в том числе в форме аванса. [27]

Является ли отказ в засвидетельствовании чека его непринятием. Если плательщик отказывается акцептовать переводной вексель, это равносильно неплатежу, или неакцепту, и ремитент может обратить платеж на трассанта или индоссантов. Держатель документа не обязан ждать наступления срока платежа. Больше того, если держатель не даст своевременного уведомления о неплатеже или неакцепте после отказа в акцепте тратты, он теряет все права против трассанта и индоссантов. [28]

Различаются полный и средний сроки кредита. Он включает в себя срок использования, льготный период и срок погашения. Срок использования по банковскому кредиту — это срок, в течение которого заемщик использует ссуду банка для оплаты своих обязательств; по фирменному кредиту — срок поставки товара и признания покупателем задолженности по кредиту путем

Является ли отказ в засвидетельствовании чека его непринятием. Если плательщик отказывается акцептовать переводной вексель, это равносильно неплатежу, или неакцепту, и ремитент может обратить платеж на трассанта или индоссантов. Держатель документа не обязан ждать наступления срока платежа. Больше того, если держатель не даст своевременного уведомления о неплатеже или неакцепте после отказа в акцепте тратты, он теряет все права против трассанта и индоссантов. Несмотря на весьма заметное сходство между засвидетельствованием чека и акцептом тратты, суды обычно устанавливают, что банк не обязан свидетельствовать чеки, и по этой причине отказ банка в засвидетельствовании чека не означает неакцепта или неплатежа. [30]

Страницы: 1 2

Что значит акцептовать тратту, что делать с траттой – Центр помощи

в нашем все более и более жестоком обществе, каждый месяц с той зарплатой, которую он получал за свою работу, не знаю, сколько лет накопить, чтобы подарить себе жена, родителям, так что многие люди стали переходить в финансовую сферу, но в финансовой сфере есть много специальных существ. сегодня маленькая статья для вас, что он делает с траттами?

Что значит ознакомлять Вас с акцептованной траттой в виде точки?

1. акцепт тратты — тратта, составленная с формальностью акцепта.То есть в ходе сделки продавец выдает тратту для того, чтобы получить товар у покупателя, и, после того как плательщик предъявит тратту, он указывает на бланке квитанции «Акцепт» и подпись, в которых акцепт признается подлежащим оплате.плательщик после акцепта становится акцептантом тратты.акцептованная покупателем «коммерческая тратта», акцептованная банком «банковская тратта».

2.акцептованная тратта делится на банкнот — акцептованную тратту и коммерческую акцептованную тратту. при этом по форме существования документы могут быть разделены на: акцептованную тратту на бумаге, электронную акцептованную тратту.

акцепт банковского тратты представляет собой предписание, изданное кредитором и требующее от должника платежа.когда такие тратты получают от банка обязательство произвести платеж, они становятся акцептованными траттами банка, акцептованными траттами как краткосрочными финансовыми инструментами на срок от 30 до 180 дней, как правило, наиболее распространенными являются 90 дней.акцептованная тратта банка осуществляется вкладчиком, открывшим депозитный счет в банке — акцептанте, по предъявлении тратты.акцепт векселя, выписанного эмитентом, является кредитной поддержкой банка, основанной на признании кредитоспособности эмитента.В Китае банкноты — акцепты тратты составляют до 10 млн. юаней (на практике они встречались на сумму 100 млн юаней).

4. коммерческий акцепт тратты выдается предъявителем, который поручает плательщику в указанный день оплатить без каких — либо условий документы, установленные для получателя или предъявителя, т.е.коммерческий акцепт тратты — это документ, акцептованный не банком, а плательщиком.коммерческий акцепт тратты может быть выдан и акцептован плательщиком, а также может быть выдан получателем для акцепта.лицо, выписывающее коммерческий акцепт тратты, юридическое лицо, открывающее депозитный счет в банке, и другие организации, имеющие подлинную доверительную связь с плательщиком и имеющие надежный источник финансирования для оплаты тратты.акцептованная тратта без процентов.

[заявление об освобождении от ответственности] публикация этого документа финансовыми руководителями для целей распространения дополнительной информации не означает одобрения их мнений или подтверждения их описания.содержание статьи только для справки, не является инвестиционным предложением.В соответствии с этим инвестор должен действовать самостоятельно

акцептовать тратту — это… Что такое акцептовать тратту?

- акцептовать тратту

- accept a draft, to sight a bill

Большой англо-русский и русско-английский словарь. 2001.

- акцептовать

- акцептовать чек

Смотреть что такое «акцептовать тратту» в других словарях:

АКЦЕПТ БАНКОВСКИЙ — BANK ACCEPTANCEСовет управляющих ФРС в своем Правиле А (ссудные учетные операции ФРС) определяет его как тратту или переводной вексель, оплачиваемый в США или за рубежом, в долларах или в др. валюте, принимаемой банком, трастовой компанией,… … Энциклопедия банковского дела и финансов

АККРЕДИТИВ — (от лат. accredo доверяю) 1) денежное обязательство банка произвести по просьбе и указанию клиента платеж в пользу его контрагента (при наличных расчетах) или акцептовать тратту, выставленную контрагентом (при расчетах в кредит), в пределах… … Энциклопедический словарь экономики и права

Аккредитив — – денежное обязательство банка произвести по просьбе и указанию клиента платеж в пользу его контрагента (при наличных расчетах) или акцептовать тратту, выставленную контрагентом (при расчетах в кредит), в пределах определенной суммы и срока и… … Коммерческая электроэнергетика. Словарь-справочник

АККРЕДИТИВ — (от лат. accredo доверяю) 1) денежное обязательство банка произвести по просьбе и указанию клиента платеж в пользу его контрагента (при наличных расчетах) или акцептовать тратту, выставленную контрагентом (при расчетах в кредит), в пределах… … Юридическая энциклопедия

АККРЕДИТИВ — экон. (от англ. letter of credit, L/C) обязательство банка произвести по просьбе и в соответствии с указаниями импортера платеж экспортеру (при наличных расчетах) или акцептовать ТРАТТУ, выставленную экспортером (при расчетах в кредит), в… … Универсальный дополнительный практический толковый словарь И. Мостицкого

МЕЖДУНАРОДНЫЕ РАСЧЕТЫ — системы платежей по денежным требованиям и обязательствам, возникающим между государствами, их юридическими и физическими лицами в результате экономических, политических, научно технических, культурных и иных связей. Они осуществляются на основе… … Внешнеэкономический толковый словарь

ФОРМЫ РАСЧЕТОВ — способы расчетов, сложившиеся в международной торговле и связанные с использованием различных видов банковских и кредитных средств платежа. Основные Ф.р.: аккредитив обязательство банка произвести по указанию и за счет покупателя импортера платеж … Внешнеэкономический толковый словарь

ЗАКОН ОБ ОБРАЩАЮЩИХСЯ ДОКУМЕНТАХ — NEGOTIABLE INSTRUMENTS LAWЭто закон, относящийся к обращающимся документам, дважды подвергавшийся кодификации с целью достижения большего единообразия для различных штатов. Начиная с 1897 г. первоначальный Единый закон об обращающихся документах… … Энциклопедия банковского дела и финансов

Международные расчёты — (International settlements) Расчёты по международным торговым операциям Основные формы и правовые особенности международных расчётов, системы для их проведения Содержание Содержание Раздел 1. Основные понятия . 1Определения описываемого предмета… … Энциклопедия инвестора

КРЕДИТ АКЦЕПТНЫЙ — ACCEPTANCE CREDITОдним из средств кредитования импорта и экспорта, а также операций на внутреннем кредитном рынке является соглашение с банком об А.к. Коммерческие банки, включая банки члены ФРС и ин. банковские корпорации, созданные по законам… … Энциклопедия банковского дела и финансов

Акцепт — (Acceptance) Акцепт это согласие на оплату расчетных документов Понятие акцепта, его разновидности и формы, требования к документам Содержание >>>>>>>>> Акцепт это, определение (лат. acceptus — принятый) — это ответ лица, которому… … Энциклопедия инвестора

Акцепт Банками Тратт — это… Что такое Акцепт Банками Тратт?

- Акцепт Банками Тратт

-

форма расчетов, когда, для гарантирования совершения сделки, поставщик требует, чтобы акцепт переводного векселя (тратты) был сделан крупным или известным банком.

Словарь бизнес-терминов. Академик.ру. 2001.

- Акцепт Положительный

- Акцепт Банковский

Смотреть что такое «Акцепт Банками Тратт» в других словарях:

акцепт банками тратт — Форма расчетов, когда поставщик при реализации товара в кредит предпочитает, чтобы акцепт переводного векселя (тратты) был сделан крупным банком. Целью операции является гарантирование учета трапы любым банком, так как фирма, выдавшая тратту, не… … Справочник технического переводчика

АКЦЕПТ БАНКАМИ ТРАТТ — форма расчетов, когда поставщик при реализации товара в кредит предпочитает, чтобы акцепт переводного векселя (тратты) был сделан крупным банком. Целью операции является гарантирование учета трапы любым банком, так как фирма, выдавшая тратту, не… … Большой бухгалтерский словарь

АКЦЕПТ БАНКАМИ ТРАТТ — форма расчетов, когда поставщик при реализации товара в кредит предпочитает, чтобы акцепт переводного векселя (тратты) был сделан крупным банком. Целью операции является гарантирование учета тратты любым банком, так как фирма, выдавшая тратту, не … Большой экономический словарь

АКЦЕПТ БАНКОВСКИЙ — BANK ACCEPTANCEСовет управляющих ФРС в своем Правиле А (ссудные учетные операции ФРС) определяет его как тратту или переводной вексель, оплачиваемый в США или за рубежом, в долларах или в др. валюте, принимаемой банком, трастовой компанией,… … Энциклопедия банковского дела и финансов

Акцепт — (Acceptance) Акцепт это согласие на оплату расчетных документов Понятие акцепта, его разновидности и формы, требования к документам Содержание >>>>>>>>> Акцепт это, определение (лат. acceptus — принятый) — это ответ лица, которому… … Энциклопедия инвестора

ЗАКОН ОБ ОБРАЩАЮЩИХСЯ ДОКУМЕНТАХ — NEGOTIABLE INSTRUMENTS LAWЭто закон, относящийся к обращающимся документам, дважды подвергавшийся кодификации с целью достижения большего единообразия для различных штатов. Начиная с 1897 г. первоначальный Единый закон об обращающихся документах… … Энциклопедия банковского дела и финансов

КРЕДИТ АКЦЕПТНЫЙ — ACCEPTANCE CREDITОдним из средств кредитования импорта и экспорта, а также операций на внутреннем кредитном рынке является соглашение с банком об А.к. Коммерческие банки, включая банки члены ФРС и ин. банковские корпорации, созданные по законам… … Энциклопедия банковского дела и финансов

Вексель — (Bill) Вексель это ценная бумага с правом уплаты денежного обязательства История возникновения векселя, его разновидности, учет и расчеты векселями, индоссамент и акцепт векселя Содержание >>>>>>>>>>>>>>>> … Энциклопедия инвестора

Аккредитив — (Letter of credit) Понятие аккредитив, виды аккредитивов, расчеты по аккредитивам Информация о понятии аккредитив, виды аккредитивов, расчеты по аккредитивам Содержание >> Аккредитив это, определение это условное , принимаемое (банком эмитентом)… … Энциклопедия инвестора

Акцептные кредиты — кредиты, предоставляемые банками в форме Акцепта переводных векселей (тратт), выставляемых на банки экспортёрами и импортёрами. А. к. являются одной из форм кредитования внешней торговли. При реализации товара в кредит экспортёры… … Большая советская энциклопедия

15. Счет N 9936 «Документы и ценности, отосланные на инкассо» / КонсультантПлюс

15.1. На счете учитываются:

— товарные документы и тратты по инкассовым операциям в счет коммерческого кредита, принятые банком от предприятий, организаций, отосланные за границу для получения платежа, а также акцепта тратт;

— акцептованные тратты, векселя в счет коммерческого кредита, отосланные за границу для оплаты и находящиеся на хранении у иностранных банков, кроме тратт и векселей, оплата которых обеспечивается аккредитивами;

— товарные документы, чеки, векселя, принятые банком от предприятий, организаций на инкассо и отосланные за границу с условием выдачи этих документов против оплаты или с общей рассрочкой платежа до 30 дней;

— товарные документы, тратты, принятые банком от предприятий и организаций и отосланные за границу для получения акцепта и платежа по аккредитивам, а также для получения акцепта или платежа по коммерческому кредиту, связанному с отгрузкой по аккредитиву;

— акцептованные и находящиеся на хранении у иностранных банков — корреспондентов тратты и векселя, оплата которых обеспечивается аккредитивами;

— документы по расчетам за комиссию, телеграфные и почтовые расходы, отосланные для оплаты иностранным банкам; учитываются суммы комиссии, телеграфных и почтовых расходов, подлежащие возмещению иностранными банками за выполнение их аккредитивных, переводных, инкассовых и других операций, а также суммы процентов за предоставленный банком иностранным банкам кредит, за несвоевременную оплату товарных и платежных документов, затребованных банком от иностранных банков;

— инвалюта и другие валютные ценности, отосланные на инкассо;

— расчетные документы, выписанные предприятиями и организациями на иностранные фирмы для оплаты по открытому счету, если такие расчеты применяются.

15.2. По приходу проводятся суммы документов и иностранной валюты, отосланные за границу, суммы акцептованных тратт.

По расходу списываются суммы оплаченных документов; акцептованных иностранными банками тратт; суммы непризнанных, безнадежных к получению комиссий, телеграфных и почтовых расходов, сумм реализованной иностранной валюты; а также сумм иностранной валюты, в покупке которой отказано; суммы оплаченных документов при расчетах по открытому счету на кредитовых авизо по кредитовым авизо иностранных банков.

15.3. В аналитическом учете ведутся лицевые счета по отдельным банкам — корреспондентам и по клиентам банков в СССР (юридическим и физическим лицам). Эти лицевые счета группируются по трем разделам:

1. Документы, принятые в обеспечение кредита.

2. Документы, не принятые в обеспечение кредита.

3. Документы, принятые в обеспечение кредита, выданного банком в иностранной валюте.

Расчетные документы по экспортным операциям по открытому счету в учете группируются только по первому и второму разделам.

Документы по расчетам аккредитивами группируются по пяти разделам:

1. Документы с платежом наличными, а также суммы платежа наличными по документам, отосланным в счет коммерческого кредита.

2. Документы, указанные в 1, 3, 4 разделах, не принятые в обеспечение кредита.

3. Документы по предоставленному коммерческому кредиту, оплата которых производится по наступлении сроков платежа в соответствии с условиями аккредитивов путем дебетования счетов иностранных банков, а также акцептованных и находящихся на хранении у иностранных банков — корреспондентов, тратты и векселя, оплата которых обеспечивается аккредитивами.

4. Документы по предоставленному коммерческому кредиту, отосланные иностранным банкам для получения акцепта тратт.

5. Документы, оплаченные банком за счет предоставленного предприятиям и организациям кредита в свободно конвертируемой валюте.

Казначейские и торговые решения

Казначейские и торговые решенияПояснение:

- Тратт, также известный как «переводной вексель», является традиционным, давним торговым инструментом, который использовался во всем мире на протяжении сотен лет; он признан торговыми партнерами и финансовыми учреждениями в качестве платежного средства.

- Когда тратта выписывается на покупателя / плательщика, это считается требованием об оплате. Когда «Принято» Покупателем / Плательщиком, оно становится Акцептом сделки. Акцепт добавляет безотзывное платежное обещание Wal-Mart своему поставщику / выдвиженцу; оплатить принятую сумму векселя при наступлении срока погашения.

- В большинстве стран действуют общие законы, регулирующие прием торговых операций (обычно регулируются законодательством об оборотных инструментах).

- Ставка дисконтирования, взимаемая с поставщиков, соизмерима с кредитным рейтингом Wal-Mart, который чаще всего ниже, чем процентная ставка, связанная с другими формами финансирования Поставщика (Примечание: цены указаны в необходимом сопроводительном письме.См. Вкладку «Процесс»).

- Торговые акцепты признаны во всем мире, легко продаются и легко передаются путем простого одобрения.

- Поставщики с высокой долей заемных средств и / или более мелкие поставщики категорически выигрывают от низкозатратного финансирования

Применение и преимущества:

- После того, как покупатель акцептирует черновик, поставщик может запросить:

- Продать Wal-Mart.Принятый перевод со скидкой на счет Citibank, N.A., или

- Citibank, N.A. удерживать его до погашения.

Банковский акцепт 101

Когда продавцу требуется финансирование для покупки товаров, поставщики часто полагаются на репутацию компании при принятии решения о предоставлении кредита. Это относительно легко сделать, если поставщик работал с одними и теми же покупателями в течение многих лет или у них есть сильные позиции в отрасли.

Однако, когда бизнес находится за полмира, кредитование может быть более рискованным делом. Одним из способов решения этой проблемы является использование банковского акцепта (BA).

Ключевые выводы

- Банковский акцепт — это краткосрочная эмиссия банка, которая гарантирует оплату в более позднее время.

- Банковский акцепт часто используется при импорте и экспорте, при этом банк импортера гарантирует платеж экспортеру.

- Банковский акцепт отличается от чека с датой обратной даты тем, что он рассматривается как инвестиция и может быть продан на вторичном рынке.

- Подача заявления об акцепте банкира аналогична подаче заявления на получение краткосрочной ссуды с фиксированной процентной ставкой; заемщик проходит проверку кредитоспособности, а иногда и дополнительные процедуры андеррайтинга.

- Подобно покупке казначейского векселя, инвестор на вторичном рынке может купить акцепт по сниженной цене, но при этом получить полную стоимость в момент погашения.

Как это работает

Банковские акцепты — это временные тратты, которые предприятие может заказать в банке, если ему нужна дополнительная защита от риска контрагента.Финансовое учреждение обещает выплатить фирме-экспортеру определенную сумму в конкретную дату, после чего оно возвращает свои деньги путем дебетования счета импортера.

Банковский акцепт работает так же, как чек с последующей датой, который представляет собой просто приказ банку произвести оплату указанной стороне в более поздний срок. Если сегодня 1 января и чек выписан с датой «1 февраля», то получатель платежа не может обналичить или внести чек в течение всего месяца. Это можно рассматривать как дату погашения требования на чужие активы.

Важные отличия

Возможно, наиболее важное различие между банковским акцептом и чеком с датой даты выпуска — это реальный вторичный рынок банковских акцептов; чеков с датой доставки нет такого рынка. По этой причине банковские акцепты считаются инвестициями, а чеки — нет. Держатель может выбрать продажу BA по сниженной цене на вторичном рынке, что дает инвесторам относительно безопасные краткосрочные инвестиции.

BA часто используются в международной торговле из-за преимуществ для обеих сторон.Экспортеры часто чувствуют себя в большей безопасности, полагаясь на платежи от банка с хорошей репутацией, чем на бизнес, с которым у него мало истории, если таковая имеется. Как только банк подтверждает или «принимает» срочный тратт, это становится основной обязанностью этого учреждения.

Импортер может обратиться к банковскому соглашению, когда у него возникнут проблемы с получением других форм финансирования или когда BA является наименее дорогостоящим вариантом. Преимущество заимствования заключается в том, что импортер получает товары и имеет возможность перепродать их до оплаты в банк.

Банковский акцепт аналогичен чеку с последующей датой, который позволяет произвести оплату в указанный более поздний срок.

Получение акцепта банкира

Банковские акцепты могут быть созданы в виде аккредитивов, документарных тратт и других финансовых операций. Если вы пытаетесь получить акцепт, обратитесь в банк, с которым у вас хорошие рабочие отношения. Вы должны иметь возможность доказать или предложить обеспечение своей способности выплатить долг банку в будущем.Многие, но не все банки предлагают акцепты. Акцепт банкира во многом похож на краткосрочную ссуду с фиксированной ставкой. Вы проходите проверку кредитоспособности и, возможно, дополнительные процедуры андеррайтинга. С вас также взимается процент от общей суммы принятия покупки.

Если вы хотите приобрести акцепт банкира для краткосрочных инвестиций, существует относительно ликвидный вторичный рынок для частично устаревших банковских акцептов. Обычно они продаются по ценам, близким к базовым краткосрочным процентным ставкам или ниже них.

Как и большинство инструментов денежного рынка, акцепт банкира является довольно безопасным и ликвидным вложением, особенно если банк-плательщик находится в хорошем финансовом состоянии и имеет высокий кредитный рейтинг.

Дисконтирование акцепта

Чтобы понять, что банкиры принимают решения как инвестиции, важно понимать, как компании используют их в мировой торговле. Вот один довольно типичный пример. Американская компания Clear Signal Electronics решает приобрести 100 телевизоров у немецкого экспортера Dresner Trading.После заключения торгового соглашения Clear Signal обращается в свой банк за аккредитивом. Этот аккредитив делает банк посредником, ответственным за завершение транзакции.

Как только Dresner отправляет товар, он отправляет соответствующие документы — обычно через собственное финансовое учреждение — в банк-плательщик в Соединенных Штатах. Теперь у экспортера есть несколько вариантов. Он может хранить акцепт до наступления срока погашения или продать его третьей стороне, возможно, самому банку, ответственному за осуществление платежа.В этом случае Dresner получает сумму меньше номинала векселя, но ему не нужно ждать получения средств.

Когда банк выкупает акцепт по более низкой цене, это называется «дисконтированием» акцепта. Если банк Clear Signal сделает это, у него, по сути, будет тот же выбор, что и у Дреснера. Он может удерживать вексель до тех пор, пока он не истечет, что сродни продлению кредита импортеру. Однако чаще он пополняет свои фонды путем переучета акцепта — другими словами, продавая его по сниженной цене на вторичном рынке.Он мог бы продавать сами БА, особенно если это более крупный банк, или привлечь брокера по ценным бумагам для выполнения этой задачи.

Принятие в качестве инвестиции

Поскольку акцепт — это краткосрочное договорное соглашение, оно действует так же, как и другие инструменты денежного рынка. Как и казначейский вексель, инвестор покупает банковский вексель по сниженной цене и получает полную номинальную стоимость по истечении срока погашения. Разница между дисконтом и номинальной стоимостью определяет доходность. В большинстве случаев срок погашения составляет от 30 до 180 дней.

Банковские акцепты продаются не на бирже, а через крупные банки и дилеров по ценным бумагам. Таким образом, большинство дилеров не предлагают цены покупки и продажи, а скорее обсуждают цену с потенциальным инвестором, часто с менеджером фонда.

Стоимость этих векселей во многом зависит от репутации и размера банка-плательщика. Те, у кого высокий кредитный рейтинг, обычно могут продать свои акцепты с более низкой доходностью, так как у них мало шансов не выполнить свои обязательства.Учреждения, продающие большие объемы BA, также имеют преимущество в этом отношении.

Хотя банки часто продают свои акцепты через дилеров в Нью-Йорке и других крупных финансовых центрах, они могут использовать свою филиальную сеть для дополнения продаж. Персонал банка часто связывается с местными инвесторами, которые, как правило, заинтересованы в небольших сделках, а не в сделках на сумму 1 миллион долларов и более, которые проводят многие управляющие фондами. Местные инвесторы часто соглашаются на меньшую доходность, и, поскольку банк обходит дилеров, его коммерческие расходы могут быть намного меньше.

Риски и вознаграждения

Акцепт банкира является инструментом денежного рынка и, как и большинство денежных рынков, относительно безопасен и ликвиден, особенно когда банк-плательщик имеет высокий кредитный рейтинг. Банк несет основную ответственность за платеж. Из-за огромного риска для его репутации, если он не сможет профинансировать акцепт, большинство банков, которые предоставляют акцепты, являются хорошо известными учреждениями с высоким рейтингом.

Однако, даже если у банка нет необходимых денежных средств для осуществления платежа, инвестор получает дополнительную защиту от других сторон, участвующих в транзакции.Импортер несет вторичную ответственность за приемку, а экспортер имеет условное обязательство. Фактически, любые инвесторы, которые купили или продали инструмент на открытом рынке, несут какие-либо обязательства по тратте.

Акцепт дает возможность получить скромную прибыль с доходностью, как правило, где-то выше, чем у казначейских векселей. Ликвидность обычно не является проблемой, потому что срок погашения большинства банкиров составляет от одного до шести месяцев. А поскольку их не нужно хранить до наступления срока погашения, у держателей есть возможность перепродать их, если они того пожелают.

Банковские акцепты выпускаются со скидкой к их номинальной стоимости и всегда торгуются ниже номинальной стоимости, как и казначейские векселя. Держатель акцепта на 100 000 долларов может не захотеть ждать до наступления срока погашения, чтобы получить эти средства, поэтому держатель может продать акцепт другой стороне, скажем, за 990 000 долларов. Хотя некоторые рыночные риски могут быть связаны с теми, кто работает на вторичном рынке, высокая ликвидность и короткий срок погашения этих инструментов делают это маловероятным.

Итог

Принятие со стороны банкира может быть хорошей инвестицией для тех, кто стремится сбалансировать в своем портфеле более рискованные инвестиции, или для тех, кто сосредоточен на сохранении активов.Что касается спектра риска / вознаграждения, BA находится в самом низу, как раз перед казначейским векселем.

Поскольку приемлемая цена для банкиров оговаривается между покупателем и продавцом, инвесторы, которые проводят свои исследования, имеют наилучшие шансы получить конкурентоспособную ставку. Это особенно верно, учитывая неустойчивый характер ценообразования на БА. В течение одного дня доходность может значительно увеличиваться или уменьшаться. Таким образом, перед покупкой важно проверить доходность на авторитетном веб-сайте. В свете основного обязательства банка по акцепту любые котировки должны отражать его репутацию и кредитный рейтинг.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Банковский акцепт-тратта со скидкой_Agricultural Bank of China

ОбзорДисконтирование банковского акцепт-тратта означает, что законный предъявитель банковского акцепт-тратта продает вексель коммерческому банку за определенную сумму до наступления срока его погашения.

Характеристики

С помощью этой услуги коммерческие тратты можно обналичить быстро и удобно с низкими финансовыми затратами. Продукты, доступные в отношении дисконтирования векселей в ABC, включают прямое дисконтирование, дисконтирование с выплатой процентов покупателем, дисконтирование с выплатой процентов в соответствии с контрактом и дисконтирование с частичным правом регресса.

Процедуры

Основные процедуры включают прием заявки, проверку счетов и документов (запрос и проверку), проверку и одобрение кредита, транзакцию по счету и получение возмещения по истечении срока.

Заявитель представляет следующие документы:

1. Полностью заполненное Заявление на дисконтирование коммерческих векселей и Контрольный список для дисконтирования коммерческих векселей с печатью предприятия и личной печатью законного представителя или уполномоченного представителя.

2. Оригинал и копии ежегодно пересматриваемой лицензии на ведение бизнеса или сертификата юридического лица, сертификата организационного кода и кредитной карты.

3. Оригинал и копии обоих лицевых сторон полной тратты банковского акцепта, которая еще не завершена.

4. Оригиналы подлинных и законных контрактов на торговлю товарами и услугами или любые другие письменные доказательства подлинности такой торговли.

5. Оригинал счета-фактуры НДС, выданный эмитенту тратты (или непосредственному предыдущему предъявителю).В случае операции с товарами, освобожденной от НДС или запрещенной к выставлению счета-фактуры в соответствии с Временными правилами Китайской Народной Республики о налоге на добавленную стоимость и Положениями об использовании специального счета-фактуры для НДС, счет-фактура НДС не учитывается. доступен по определенным причинам; и заявитель может предоставить другие письменные доказательства подлинности сделки по проекту.

6. Последние балансы и отчеты о прибылях и убытках.

7. Клиентам, подающим заявку на предварительное дисконтирование, необходимо предоставить следующие документы:

• Бухгалтерский баланс и отчет о прибылях и убытках за предыдущий год;

• Оригинал и копия (остается) удостоверения личности уполномоченного представителя; и

• Копия удостоверения личности законного представителя и доверенность.

8. Другие материалы, требуемые ABC.Банковский акцепт-чек

Имя

Тратта на акцепт банка

Введение

Это тратта, выпущенная заявителем акцепта, поручающая банку-акцепту произвести безусловную выплату определенной суммы денег получателю или предъявителю в назначенный день.

Характеристики

1. Банковский кредит. Проект банковского акцепта может гарантировать заключение и выполнение контракта между покупателем и продавцом, а также способствовать оборачиваемости капитала посредством вмешательства кредита Банка Китая;

2.Финансирование. Срок действия акцепта банка может достигать шести месяцев. Кратковременное финансирование может быть реализовано посредством частичного внесения денежных средств и гарантии или принятия продления кредита, чтобы снизить стоимость фонда и повысить эффективность использования капитала.

Область применения

Применимо к корпоративным и другим организациям для внутригородских или междугородных расчетов по фактической торговле товарами.

Требования к приложению

1.Претенденты на акцепт должны иметь надежный кредитный статус, надежный источник средств, который требуется для оплаты тратты акцепта, и основной депозитный счет или общий депозитный счет в Банке Китая, а также определенные деловые контакты по расчетам, а также подлинные отношения между консигнационная оплата.

2. Сделка должна быть подлинной с учетом юридических условий торговли товарами и отношений кредитор-дебитор между заявителем и получателем платежа по тратту-акцепту сделки.

Процесс

1.Заявитель акцепта подает в банк открытия счета проект банковского акцепта;

2. После одобрения банка, открывающего счет, банк подписывает с заявителем акцепта договор приема-передачи и договор внесения наличных денег; заявитель акцепта вносит денежный залог или проводит процедуру замораживания залога, а также уплачивает комиссионные;

3. Акцепт-банк проводит процедуры акцепта, доставляя вторую страницу банковского акцептного проекта и первую страницу акцептного договора, а также квитанцию об оплате клиента заявителю;

4.Держатель может индоссировать и передать тратту индоссату или иметь дело с дисконтным бизнесом в банке;

5. Предъявление к оплате. В течение периода предъявления к платежу предъявитель может поручить банку, открывающему счет, доставить поручение на инкассо в банк-акцепт или предъявить к оплате банку-акцепту, который переведет сумму векселя на счет предъявителя.

Напоминание

1. Если предъявитель обнаружит какие-либо сомнительные моменты при получении тратты банковского акцепта, он или она должны незамедлительно узнать об этом и ознакомиться с процедурами в банке, открывающем счет.

2. В случае утери банковского акцепт-тратта лицо, потерявшее вексель, должно сообщить об утере акцептант и подать заявку на процедуру отчета об утере и приостановления платежа.

3. Клиенты, у которых есть требования к хранению и финансированию по тратте банковского акцепта, могут выбрать услугу по хранению тратты и дополнительные продукты Bank of China.