Возврат подоходного налога

Подпунктом 3 п. 1 ст. 219 НК РФ предусмотрен социальный налоговый вычет по НДФЛ в сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по лечению, предоставленные ему медицинскими учреждениями РФ, а также в размере стоимости медикаментов (в соответствии с перечнем лекарственных средств, утверждаемым Правительством РФ), назначенных им лечащим врачом и приобретаемых налогоплательщиками за счет собственных средств.

Вы можете ознакомиться со списком лекарственных средств и медицинских услуг, размер стоимости которых учитывается при определении суммы социального налогового вычета.

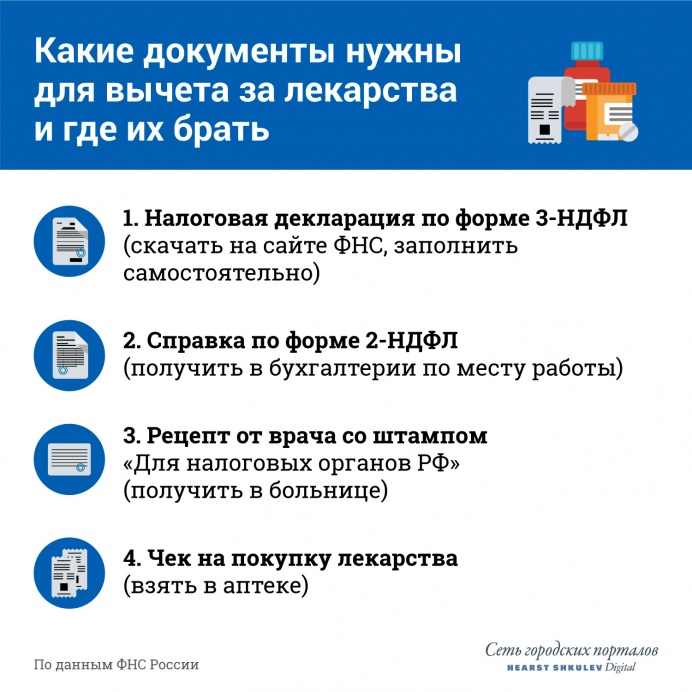

Какие документы необходимы для получения социального налогового вычета

- Заявления о предоставлении социального налогового вычета.

- Налоговая декларация по форме 3-НДФЛ.

- Справка с работыпо форме 2-НДФЛ (подлинник).

- Финансовые документы, подтверждающие истраченную денежную сумму на лечение.

Виды подтверждающих документов законодателем не определены, это могут быть, в частности договор с учреждением об оказании медицинских услуг, квитанции об оплате, чеки и т.д. (копии). При получении вычета в связи с приобретением медикаментов налогоплательщик должен представить рецептурные бланки с назначениями лекарственных средств по форме N 107/у с проставлением штампа «Для налоговых органов Российской Федерации», ИНН налогоплательщика, выписанных лечащим врачом .

Виды подтверждающих документов законодателем не определены, это могут быть, в частности договор с учреждением об оказании медицинских услуг, квитанции об оплате, чеки и т.д. (копии). При получении вычета в связи с приобретением медикаментов налогоплательщик должен представить рецептурные бланки с назначениями лекарственных средств по форме N 107/у с проставлением штампа «Для налоговых органов Российской Федерации», ИНН налогоплательщика, выписанных лечащим врачом . - Лицензия на осуществление медицинской деятельности у организации, где были оказаны услуги по лечению (копия, заверенная медицинским учреждением). Медицинское учреждение должно иметь лицензию на этот вид деятельности. Заверенную копию лицензии на осуществление медицинской деятельности Стоматологической клиники «Радуга здоровья» наши пациенты могут получить по запросу у администраторов клиники.

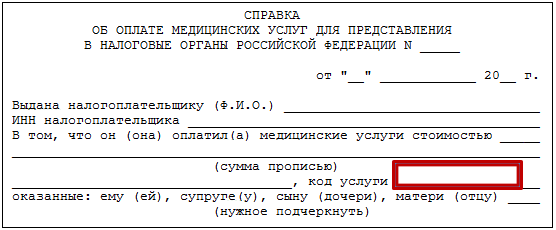

- Справка об оплате медицинских услуг по форме, утвержденной приказом Минздрава России и МНС России от 25 июля 2001 г. N 289/БГ-3-04/256 “О реализации Постановления Правительства Российской Федерации от 19 марта 2001 г. N 201 “Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета” (подлинник).

Виды подтверждающих документов законодателем не определены, это могут быть, в частности договор с учреждением об оказании медицинских услуг, квитанции об оплате, чеки и т.д. (копии). При получении вычета в связи с приобретением медикаментов налогоплательщик должен представить рецептурные бланки с назначениями лекарственных средств по форме N 107/у с проставлением штампа «Для налоговых органов Российской Федерации», ИНН налогоплательщика, выписанных лечащим врачом .

Виды подтверждающих документов законодателем не определены, это могут быть, в частности договор с учреждением об оказании медицинских услуг, квитанции об оплате, чеки и т.д. (копии). При получении вычета в связи с приобретением медикаментов налогоплательщик должен представить рецептурные бланки с назначениями лекарственных средств по форме N 107/у с проставлением штампа «Для налоговых органов Российской Федерации», ИНН налогоплательщика, выписанных лечащим врачом . N 289/БГ-3-04/256 “О реализации Постановления Правительства Российской Федерации от 19 марта 2001 г. N 201 “Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета” (подлинник).

N 289/БГ-3-04/256 “О реализации Постановления Правительства Российской Федерации от 19 марта 2001 г. N 201 “Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета” (подлинник).- Выдача Справки не обязательна, а производится по требованию налогоплательщика, производившего оплату медицинских услуг, оказанных ему лично, его супруге (супругу), его родителям, его детям в возрасте до 18 лет. Стоимость медицинской услуги указывается в Справке на основании кассового чека (приходного ордера или иного документа, подтверждающего внесение денежных средств). Корешок к Справке остается в медицинском учреждении и хранится три года.

Внимание!

1. Социальный налоговый вычет предоставляется налогоплательщику, если оплата лечения и приобретенных медикаментов не были произведены организацией за счет средств работодателей, т.

2. В 2013 г. можно претендовать на «лечебные» вычеты за 2012, 2011 и 2010 гг. При этом если вычет «нормируется», что применяется норма вычета, действующая в соответствующем году несения расходов на лечение.

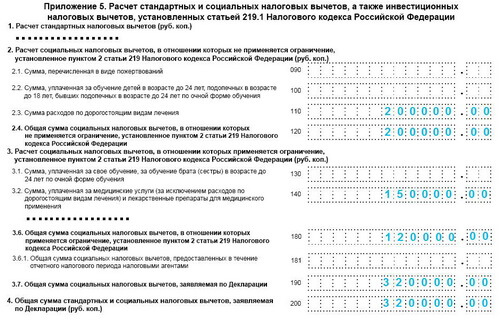

3. Законом установлены определенные ограничения размера налоговых вычетов, предоставляемых налогоплательщику. Общая сумма социального налогового вычета принимается в сумме фактически произведенных расходов, но с учетом ограничения, установленного пунктом 2 настоящей статьи 219 НК РФ.

«п.2. ст. 219 НК РФ Социальные налоговые вычеты предоставляются в размере фактически произведенных расходов. В случае наличия у налогоплательщика в одном налоговом периоде расходов на обучение, медицинское лечение, расходов по договору (договорам) негосударственного пенсионного обеспечения и по договору (договорам) добровольного пенсионного страхования налогоплательщик самостоятельно выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета».

С момента предоставления выше перечисленных документов, налоговый орган рассматривает заявление в течение одного месяца.

Что нужно сделать после вынесения положительного решения

- Открыть лицевой счет в любом отделении Сбербанка.

- Написать заявление о возврате суммы налога.

- Сделать ксерокопию сберкнижки или указать номер лицевого счета, на который должны поступить денежные средства.

- Сделать ксерокопию решения, вынесенного ИФНС о возврате уплаченной суммы налога.

- Ждать, пока денежные средства поступят на счет.

Вычет на лечение или как вернуть НДФЛ

Налоговый вычет – деньги, которые государство возвращает гражданам из уплаченного ими налога (НДФЛ). В течение 2023 года пациенты могут вернуть до 13% от расходов на медицинские услуги, полученные в 2020-2022 гг.

Основные правила получения налогового вычета на лечение:

- оформить вычет можно не только за собственное лечение, но и за расходы, понесенные на лечение родителей, супругов и детей до 18 лет;

- максимальная сумма расходов, подлежащая учету – 120000, соответственно, максимальная сумма возврата – 15600 (13% от расходов), однако существует утвержденный список дорогостоящего лечения, на которое это ограничение не распространяется;

- при оплате дорогостоящих медицинских услуг можно вернуть 13% от их стоимости без ограничений, но такие услуги должны быть включены в Постановление Правительства РФ от 8 апреля 2020 г. N 458;

- учесть можно медицинские услуги, оказанные не более 3 лет назад. В 2023 году можно подать заявление за лечение в 2020-2022 гг.;

- если возместить налог в одном году не удастся, перенести остаток на следующий год нельзя.

N 458;

N 458;Документы для возврата налога

В налоговую инспекцию необходимо будет предоставить декларацию 3-НДФЛ, заявление на возврат и пакет документов от клиники, в которой проходило лечение:

- копия договора с медицинским учреждением;

- справка об оплате медицинских услуг;

- копия лицензии медицинского учреждения*.

*Согласно Письму ФНС N БС-19-11/134@ от 18 июня 2020 г. при наличии в договоре с медицинским учреждением или справке об оплате медицинских услуг ссылки на реквизиты лицензии копия документа не требуется. Актуальные реквизиты действующей лицензии клиники «Евромед» размещены в договоре на оказание платных медицинских услуг. При необходимости лицензию можно скачать в разделе О центре/Лицензии.

Получить пакет документов от клиники (копию договора со ссылкой на реквизиты лицензии и справку об оплате медицинских услуг) для оформления налогового вычета можно в регистратурах «Евромеда» по следующему графику:

В Центрах лабораторной диагностики по адресам Красный Путь, 82А, Бархатовой, 3, Взлётная, 11, Космический проспект, 18Г, 70 лет Октября, 7, пр. Мира, 62, Завертяева, 18/7, Герцена, 13:

- ПН-ВС 14:00 – 18:00.

В корпусах по адресам Съездовская 29/3, Старозагородная роща, 8, 1-я Затонская, 1/1, Лукашевича, 21Б, Гашека, 3/3:

- ПН-СБ – 14:00 – 19:00;

- ВС — 14:00 – 17:00.

В Центре медосмотров:

- ПН-ПТ – 14:00 – 19:00;

- СБ – 14:00 – 18:00;

- ВС – 14:00 – 16:00.

Заявителю необходимо иметь с собой паспорт и ИНН, а также сообщить год, за который нужно оформить документы.

Если заявителю требуется получить документы для оформления налогового вычета по оплате медицинских услуг не на себя, а на другое лицо, при обращении также необходимо будет предъявить:

1. Оригинал доверенности на выдачу документов, заполненный и подписанный лично доверителем (скачать образец доверенности).

Оригинал доверенности на выдачу документов, заполненный и подписанный лично доверителем (скачать образец доверенности).

2. Оригинал собственного паспорта.

3. Копию паспорта доверителя (сканкопию или фотографию в телефоне).

При получении справки на своё имя о медицинских расходах на себя, своих родственников (родителей, супругов или детей до 18 лет), доверенность и копии паспорта не требуются, но необходимо предъявить документы, подтверждающие степень родства: свидетельство о рождении детей, свидетельство о браке или собственное свидетельство о рождении.

Пример 1: Пациент №1, являющийся плательщиком НДФЛ, желает получить справку о собственных медицинских расходах, а также о расходах жены (Пациент №2) и ребенка (Пациент №3).

Для выдачи документов Пациенту №1 необходимо предъявить собственный паспорт и ИНН, свидетельство о браке, свидетельство о рождении детей. Доверенность не требуется!

Пример 2: Пациент №2 просит выдать ему справку на имя Пациента №1. Подавать документы в налоговую планирует Пациент №1. Для выдачи документов Пациент №2 должен предоставить регистратору оригинал доверенности, собственноручно подписанной Пациентом №1 (документ остается в клинике), а также показать собственный паспорт и копию паспорта Пациента №1.

Для выдачи документов Пациент №2 должен предоставить регистратору оригинал доверенности, собственноручно подписанной Пациентом №1 (документ остается в клинике), а также показать собственный паспорт и копию паспорта Пациента №1.

Помощь с переходным налогом для организаций по выбору

Физические лица и предприятия Калифорнии, пострадавшие от зимних штормов 2022–2023 годов, имеют право на продление до 16 октября 2023 года для подачи и уплаты налогов. Посетите нашу страницу налоговых льгот в чрезвычайных ситуациях для получения дополнительной информации.

Выборы PTE и квалификация

Только квалифицированные организации могут сделать выбор в пользу сквозной организации (PTE) для уплаты выборочного налога на уровне организации.

Как квалифицированный субъект выбирает PTE?

Квалифицированный субъект должен сделать выбор в своем оригинальном, своевременно поданном отчете.

Для получения дополнительной информации посетите страницу выборов PTE.

Может ли полное товарищество быть квалифицированным юридическим лицом?

Да, если полное товарищество также соответствует требованиям для избрания PTE. Для получения дополнительной информации обратитесь к квалифицированным организациям.

Может ли квалифицированное юридическое лицо иметь неучтенное юридическое лицо в качестве партнера, члена или акционера?

Да, юридическое лицо может быть «квалифицированным юридическим лицом», даже если оно имеет неучитываемое юридическое лицо в качестве партнера, члена или акционера. Организация по-прежнему должна соответствовать всем требованиям для избрания PTE, но наличие неучтенной организации в качестве партнера, члена или акционера не помешает организации стать «квалифицированной организацией».

Для получения дополнительной информации см. Rev. Rul. 2004-77 и Юридическое постановление FTB 2019-02.

Является ли неучитываемая сущность квалифицированной сущностью?

Неучитываемое юридическое лицо само по себе не может быть квалифицированным юридическим лицом, поскольку оно не облагается налогом как товарищество или корпорация типа S.

Имеет ли право неучитываемая коммерческая единица получить кредит PTE?

Как правило, нет, неучитываемое коммерческое предприятие и его владельцы не могут получить кредит PTE, поскольку оно не считается квалифицированным налогоплательщиком. Однако неучтенное ООО с одним участником, которое принадлежит физическому лицу, фидуциарному лицу, имуществу или доверенному лицу, облагаемому подоходным налогом с физических лиц в Калифорнии, и которое является партнером, акционером или членом избранного квалифицированного лица, может получить кредит.

Является ли траст квалифицированным налогоплательщиком?

Да, траст, включенный в определение «налогоплательщик» в соответствии с разделом 17004 Налогового и налогового кодекса, является квалифицированным налогоплательщиком и имеет право на получение кредита PTE.

Может ли квалифицированное юридическое лицо иметь партнера, члена или акционера, являющегося товариществом?

Может ли Товарищество А сделать выбор, если у него есть партнер SMLLC, который не учитывается в целях налогообложения и полностью принадлежит Товариществу Б?

Да, но SMLLC не является квалифицированным налогоплательщиком, поскольку не принадлежит физическому лицу, доверенному лицу, имуществу или доверительному управлению.

Что включено в квалифицированную чистую прибыль квалифицированной организации

Что включено в квалифицированный чистый доход?

Квалифицированный чистый доход представляет собой сумму пропорциональной доли или распределяемой доли дохода и гарантированных платежей, облагаемых налогом на доходы физических лиц в штате Калифорния, по каждому

Решение квалифицированной организации об уплате выборочного налога PTE является обязательным для всех ее партнеров, членов или акционеров.

Только согласные пропорциональные или распределительные доли партнеров, членов или акционеров в доходе и гарантированные платежи включаются в квалифицированный чистый доход юридического лица.

Должна ли квалифицированная организация включать пропорциональную или распределительную долю и/или гарантированные платежи партнеров, членов или акционеров, не давших согласия, в квалифицированную чистую прибыль организации?

Нет, квалифицированная чистая прибыль квалифицированной организации не включает несогласных партнеров, членов или акционеров, пропорциональные или распределительные акции или гарантированные платежи.

Использует ли избирающая правомочная организация пропорциональное или предварительное распределение после распределения или распределения и гарантированные выплаты квалифицированного чистого дохода партнеров, членов или акционеров, не являющихся резидентами Калифорнии?

Квалифицированный чистый доход для целей факультативного налога PTE будет включать только пропорциональную или распределяемую долю дохода партнеров, членов или акционеров по согласию и гарантированные платежи, облагаемые подоходным налогом с физических лиц в Калифорнии, которые будут определены по заявлению. любых применимых правил поиска поставщиков.

любых применимых правил поиска поставщиков.

- R&TC 19900(a)(2)

- Р&ТС 25101

Какие строки 2021 K-1 можно использовать для определения квалифицированного чистого дохода этого квалифицированного налогоплательщика?

Для корпорации S квалифицированный чистый доход квалифицированного налогоплательщика обычно можно рассчитать, взяв сумму строк 1-10 Приложения K-1 (100S) минус строки 11 и 12. Для товарищества квалифицированный чистый доход для Квалифицированный налогоплательщик, как правило, можно вычислить, взяв сумму строк 1, 2, 3 и 4c Приложения K-1 (565/568) по 11 минус строки 12 и 13.

Если сумма строк 2021 K-1 отрицательна, как это повлияет на расчет налога и кредита?

Чистое отрицательное число не учитывается при определении суммы налога, подлежащей уплате, или расчете любого кредита.

Кто получает кредит

Какова сумма кредита для согласившегося партнера, члена или акционера?

Для кредита PTE сумма кредита основана на пропорциональной или распределяемой доле налогоплательщика в доходе, подлежащем налогообложению в соответствии с Частью 10, которая подлежит выбору уполномоченного лица.

Может ли кредит PTE уменьшить сумму налога ниже предполагаемого минимального налога?

Да, для налогооблагаемых лет, начинающихся 1 января 2021 года или после этой даты, зачет PTE может уменьшить сумму налога ниже предполагаемого минимального налога.

Если выбранное PTE платит выборный налог PTE и имеет согласившегося квалифицированного налогоплательщика, который является недвижимостью или трастом, будет ли кредит перетекать к бенефициару (бенефициарам)?

Как правило, поместья или трасты могут передавать кредиты бенефициарам.

Может ли квалифицированное юридическое лицо подать декларацию группы нерезидентов штата Калифорния для своих партнеров, если она выберет PTE?

Товарищество может подать групповую декларацию, но факультативный налоговый кредит PTE не может быть заявлен в групповой декларации, поскольку это не сквозная статья от организации. Выборочный налоговый кредит PTE доступен только в индивидуальной декларации квалифицированного налогоплательщика.

Может ли доверитель передать кредит PTE своему доверителю?

Да, траст доверителя может дать согласие на то, чтобы его пропорциональная или распределяемая доля дохода, подлежащая налогообложению в соответствии с Частью 10, включалась в квалифицированный чистый доход юридического лица. Доверитель обычно может требовать кредит, полученный от траста, по их возвращении.

Квалифицированный чистый доход

Если квалифицированный налогоплательщик продает свою долю в квалифицированном юридическом лице, будет ли прибыль или убыток включены в квалифицированный чистый доход?

Нет, прибыль или убыток от отчуждения квалифицированного юридического лица (т. е. продажа доли в товариществе или членстве в LLC или акций S Corporation) является доходом на уровне владельца, который не включен в пропорциональную или распределительную долю. Таким образом, , а не , включены в квалифицированную чистую прибыль квалифицированной организации.

Когда квалифицированная организация продает актив, будет ли прибыль или убыток включаться в расчет квалифицированной чистой прибыли?

Да, выборочный налог взимается с квалифицированного чистого дохода PTE. Прибыль от продажи PTE актива на уровне предприятия включается в пропорциональную или распределительную долю партнера, члена или акционера.

Включаются ли гарантированные выплаты партнерам (указаны в форме K-1), которые облагаются налогом на доходы физических лиц в штате Калифорния, в квалифицированный чистый доход организации?

Предполагаемые налоги

Включается ли выборочный налог PTE в расчет недоплаты расчетного налогового штрафа?

Избирательное налоговое обязательство PTE не включается при расчете расчетных налогов квалифицированной организации, подлежащих уплате в соответствии с разделом 19 Кодекса доходов и налогообложения (RTC). 136.

136.

Тем не менее, факультативный налоговый кредит PTE сокращает расчет расчетных платежей для квалифицированных налогоплательщиков.

Удержание налога нерезидентом

Какое влияние выбор PTE оказывает на требование об удержании налога нерезидентом?

Выбор квалифицированных организаций не влияет на требование удержания 7%.

Платежи и бланки

Если S-корпорация, у которой было требование обязательной электронной оплаты, уплатила выборочный налог PTE чеком и получила штраф за оплату чеком, будет ли штраф уменьшен?

FTB в каждом конкретном случае будет предлагать освобождение от штрафов в отношении штрафов за электронный перевод средств (EFT), начисленных в связи с выборочным налогом для транзитных юридических лиц, уплаченным чеком.

Для смягчения штрафа FTB необходимо установить наличие уважительной причины. Если налогоплательщик столкнулся с трудностями при использовании Web Pay и получил указание от FTB заплатить чеком, включите эту информацию в запрос налогоплательщика на скидку. Для всех других сценариев включите все соответствующие факты и обстоятельства в запрос налогоплательщика на снижение.

Для всех других сценариев включите все соответствующие факты и обстоятельства в запрос налогоплательщика на снижение.

Субъекты бизнеса EFT Запросы на снижение штрафа можно подавать в письменной форме. Запросы можно отправлять по факсу 916-855-5556. Укажите идентификационный номер корпорации, сумму платежа, налоговый год и причину запроса. По дополнительным вопросам о штрафах BE EFT звоните по телефону 916-845-4025.

Как я могу уплатить дополнительный налог PTE за налогооблагаемые годы, начинающиеся 1 января 2022 года или после этой даты, но до 1 января 2026 года?

Квалифицированный субъект должен произвести 2 своевременных платежа.

Каким способом произвести оплату?

Субъекты предпринимательской деятельности должны производить все факультативные налоговые платежи PTE либо с помощью бесплатного приложения Web Pay, доступ к которому можно получить через веб-сайт FTB, либо с помощью ваучера на сквозной факультативный налоговый платеж (FTB 3893). Это включает выборочные налоговые платежи, сделанные с декларацией организации. Выборочный налоговый платеж не может быть объединен с другими налоговыми платежами предприятия. Чтобы оплатить ваучером, распечатайте ваучер FTB 3893 с веб-сайта FTB и отправьте его в FTB вместе с платежом по адресу «Franchise Tax Board, P.O. Вставка 942857, Сакраменто, Калифорния 94257-0531». После внесения платежи останутся в качестве выборочных налоговых платежей PTE на счете организации.

Это включает выборочные налоговые платежи, сделанные с декларацией организации. Выборочный налоговый платеж не может быть объединен с другими налоговыми платежами предприятия. Чтобы оплатить ваучером, распечатайте ваучер FTB 3893 с веб-сайта FTB и отправьте его в FTB вместе с платежом по адресу «Franchise Tax Board, P.O. Вставка 942857, Сакраменто, Калифорния 94257-0531». После внесения платежи останутся в качестве выборочных налоговых платежей PTE на счете организации.

Как рассматривается недоплата выборочного налога PTE?

Налог основан на квалифицированном чистом доходе квалифицированного лица, и правильная сумма налога должна быть уплачена до даты подачи первоначальной декларации. Применимые штрафы и проценты будут применяться к недоплаченным суммам.

Недоплата предоплаты, подлежащей уплате до 15 июня налоговых лет, начинающихся 1 января 2022 г. или после этой даты и до 1 января 2026 г., приведет к невозможности сделать выбор PTE.

Как обрабатываются переплаты по выборочному налогу PTE?

Если организация переплатила налог, переплата будет отнесена к другим обязательствам или возвращена организации после подачи налоговой декларации.

Ни одно юридическое лицо не может переносить переплату и назначать ее конкретно или исключительно на предоплату 15 июня или выборочный налог PTE на будущие годы. Уплаченный налог по выбору PTE может быть перенесен на будущие периоды и применен к другим налоговым обязательствам с возвратом излишка налогоплательщику. Декларация товарищества 565 не позволяет применять переплату к следующему налоговому году, поскольку ответственность этих организаций обычно ограничивается минимальным налогом в размере 800 долларов США, и у этих организаций нет других обязательств, к которым можно применить переплату. Для этих организаций переплата по выборочному налогу на ПТЭ будет возмещена организации.

Для всех организаций, если организация переплатила выборочный налог PTE, переплата будет применена к другим обязательствам (если таковые имеются) или возвращена организации после подачи налоговой декларации.

В отношении предоплаты, влияет ли разовая продажа в 2021 году на сумму предоплаты 15 июня?

За каждый налоговый год, начинающийся 1 января 2022 г. или после этой даты и до 1 января 2026 г., не позднее 15 июня в течение налогового года выборов, сумма, равная или превышающая 50 процентов выборочного налога уплаченный в предыдущем налоговом году или одну тысячу долларов (1000 долларов США), в зависимости от того, что больше. Для 2022 налоговых лет сумма досрочного погашения 15 июня будет больше: 50 % от уплаченного налога за 2021 год или 1 000 долларов США.

или после этой даты и до 1 января 2026 г., не позднее 15 июня в течение налогового года выборов, сумма, равная или превышающая 50 процентов выборочного налога уплаченный в предыдущем налоговом году или одну тысячу долларов (1000 долларов США), в зависимости от того, что больше. Для 2022 налоговых лет сумма досрочного погашения 15 июня будет больше: 50 % от уплаченного налога за 2021 год или 1 000 долларов США.

Что произойдет, если предоплата от 15 июня не будет своевременно выплачена или если после 15 июня будет обнаружено, что сумма предоплаты, уплаченная до 15 июня, является недоплатой установленной законом предоплаты?

Недоплата предоплаты, подлежащей уплате до 15 июня за налоговые годы, начинающиеся 1 января 2022 г. или после этой даты и до 1 января 2026 г., приведет к невозможности сделать выбор PTE за налоговый год, за который не была своевременно уплачена предоплата, или недоплата на момент крайнего срока 15 июня.

Будут ли сделаны какие-либо исключения для иных квалифицированных организаций, которые пропустили крайний срок оплаты и/или избрания?

Нет, квалифицированные лица, которые хотели бы платить дополнительный налог PTE, должны уложиться в установленные законом сроки.

Должны ли квалифицированные юридические лица, созданные после 15 июня налогового года, внести предоплату, чтобы иметь право участвовать в выборах в налоговом году?

Квалифицированные юридические лица, чей налоговый год не включает 15 июня в их короткий налоговый период, не подпадают под требование о предоплате 15 июня за этот налоговый год.

Кредитный заказ

В каком порядке применяется выборочная налоговая льгота PTE?

Раздел 17039 Кодекса доходов и налогообложения (НКД) устанавливает порядок подачи заявки на получение кредита. За налогооблагаемые годы, начинающиеся до 1 января 2022 года, кредит PTE подпадает под действие раздела 17039(a)(5)(A) RTC, поскольку это кредит, который может уменьшить сумму налога, подлежащую уплате, ниже ориентировочного минимального налога. Для налоговых лет, начинающихся 1 января 2022 года или позже, кредит PTE подпадает под действие раздела 17039 RTC. (a)(7) и должен применяться после другого государственного налогового кредита.

(a)(7) и должен применяться после другого государственного налогового кредита.

Для получения дополнительной информации посетите статью налоговых новостей за июнь 2022 г., законопроект Сената (SB) 113, правила заказа кредита

Налогоплательщики с другим государственным налоговым кредитом (OSTC)

Как рассчитывается OSTC, если квалифицированный налогоплательщик имеет выборочный налоговый кредит как OSTC, так и PTE?

Для налоговых лет, начинающихся 1 января 2022 г. или после этой даты и до 1 января 2026 г., для расчета OSTC квалифицированные налогоплательщики должны увеличить «чистый налог к уплате» на сумму выборочного налогового кредита PTE, который уменьшил чистый налог, до применение OSTC в том же налоговом году.

Руководство по подаче налоговой декларации в 2023 году

Изменения на 2023 год

В 2022 налоговом году некоторые налоговые кредиты, которые были расширены в 2021 году, вернутся к уровню 2019 года. Это означает, что затронутые налогоплательщики, скорее всего, получат меньшее возмещение по сравнению с предыдущим налоговым годом. Изменения 2023 года включают суммы для налоговой льготы на детей (CTC), налоговой льготы на заработанный доход (EITC) и льготы по уходу за детьми и иждивенцами.

Это означает, что затронутые налогоплательщики, скорее всего, получат меньшее возмещение по сравнению с предыдущим налоговым годом. Изменения 2023 года включают суммы для налоговой льготы на детей (CTC), налоговой льготы на заработанный доход (EITC) и льготы по уходу за детьми и иждивенцами.

- Те, кто получил 3600 долларов США на каждого иждивенца в 2021 году для CTC, при наличии права получат 2000 долларов США за 2022 налоговый год.

- В соответствии с EITC налогоплательщики, не имеющие детей, которые получили около 1500 долларов США в 2021 году, теперь получат максимум 530 долларов США в 2022 году.

Различные способы подачи налоговых деклараций

Если вы относитесь к примерно 100 миллионам человек, которые имеют право подать налоговую декларацию бесплатно, вы можете оставить себе все возмещенные деньги, выбрав один из трех вариантов.

Полная налоговая подготовка с личным присутствием

Добровольная налоговая помощь IRS (VITA), Tax-Aide Фонда AARP и Налоговое консультирование для пожилых людей (TCE) действуют уже более 50 лет. Во всех этих услугах используются сертифицированные IRS налоговые специалисты, и они соответствуют высоким стандартам качества IRS. Сайты VITA/TCE и Tax-Aide предлагают бесплатную налоговую помощь людям, которым нужна помощь в подготовке налоговых деклараций, в том числе:

- Людям, которые обычно зарабатывают не более 60 000 долларов США

- Инвалиды; и

- Налогоплательщики с ограниченным владением английским языком

- 60 лет и старше

Найдите сайт VITA или AARP Tax Aide

Удаленный полный комплекс услуг по подготовке налоговых деклараций

Вы можете самостоятельно подготовить декларацию с помощью сертифицированных волонтеров IRS, когда вы нужно через MyFreeTaxes, если:

- Ваш доход составляет 73 000 долларов или меньше.

Вы можете виртуально подключиться к поставщикам услуг VITA по всей стране для подготовки декларации, зарегистрировавшись через GetYourRefund, если:

- Ваш доход не превышает 66 000 долларов США.

Самостоятельная подготовка

Вы можете самостоятельно подготовить и подать декларацию через бесплатный файл IRS:

- Если ваш доход не превышает 73 000 долларов США, вы можете получить помощь в подготовке налоговой декларации.

- Если ваш доход превышает 73 000 долларов США, вы можете получить доступ к заполняемым формам, чтобы самостоятельно подготовить декларацию.

Подача налоговой декларации для военнослужащих

Вы можете подготовить и подать налоговую декларацию через MilTax, если вы:

- Военнослужащие действительной военной службы, супруги и дети-иждивенцы соответствующих военнослужащих.

- Члены Национальной гвардии и резерва — вне зависимости от статуса активации.

- Вышедшие в отставку и уволенные с отличием военнослужащие, включая ветеранов береговой охраны, в течение 365 дней после увольнения.

- Член семьи, который управляет делами имеющего право военнослужащего, пока военнослужащий находится в командировке.

- Назначенный член семьи тяжелораненого военнослужащего, неспособного заниматься своими делами.

- Подходящие выжившие военнослужащие действительной службы, Национальной гвардии и резерва, умершие военнослужащие, независимо от конфликта или статуса активации.

- Некоторые члены гражданского экспедиционного персонала Министерства обороны.

О подаче налоговой декларации

Если ваш доход ниже стандартного порога вычета на 2022 год, который составляет 12 950 долларов США для одиноких заявителей и 25 900 долларов США для супружеских пар, подающих совместную декларацию, от вас может не потребоваться подача налоговой декларации. Тем не менее, вы можете захотеть подать файл в любом случае. Вы можете воспользоваться несколькими функциями и преимуществами налоговой системы, которые могут уменьшить сумму вашего долга. Или во многих случаях, особенно для людей с низким доходом, эти функции могут увеличить сумму, которую вы можете получить в качестве возмещения. Есть несколько ключевых факторов, на которые стоит обратить внимание.

Тем не менее, вы можете захотеть подать файл в любом случае. Вы можете воспользоваться несколькими функциями и преимуществами налоговой системы, которые могут уменьшить сумму вашего долга. Или во многих случаях, особенно для людей с низким доходом, эти функции могут увеличить сумму, которую вы можете получить в качестве возмещения. Есть несколько ключевых факторов, на которые стоит обратить внимание.

Чрезмерное удержание

Если вы работали в 2022 году и из вашей зарплаты были удержаны налоги, возможно, вы сможете вернуть часть или всю сумму этого «чрезмерного удержания» в качестве возмещения. Убедитесь, что вы получили формы W2 от всех своих работодателей и вводите эту информацию в налоговую форму при ее заполнении.

Налоговая скидка на заработанный доход

Чтобы получить налоговую льготу на заработанный доход (EITC), вы должны

- Работать и получать доход менее 59 187 долларов США

- Иметь доход от инвестиций менее 10 000 долларов США в 2022 налоговом году

- Иметь действующий номер социального страхования к сроку подачи декларации за 2022 год (включая продления)

- Быть гражданином США или иностранцем-резидентом в течение всего года

- Не подавать форму 2555 (

Если вы имеете право на получение этого кредита, максимальная сумма, которую вы можете получить, составляет:

- 560 долларов США, если у вас нет детей-иждивенцев

- 3733 доллара США, если у вас есть один ребенок, отвечающий требованиям

- 6 164 долларов США, если у вас есть двое детей, соответствующих требованиям

- 6 935 долларов США, если у вас трое или более детей, соответствующих требованиям

Налоговый кредит на детей (CTC)

Налоговый кредит на детей составляет не более 2000 долларов США на каждого ребенка, отвечающего требованиям. Сумма до 1400 долларов подлежит возврату. Чтобы иметь право на участие в CTC, вы должны заработать более 2500 долларов.

Сумма до 1400 долларов подлежит возврату. Чтобы иметь право на участие в CTC, вы должны заработать более 2500 долларов.

Быстрый и безопасный доступ к возврату налогов

Если вы считаете, что можете получить возмещение, перед подачей налоговой декларации вам следует подумать о следующих вещах:

- Электронная подача и выбор прямого депозита — это самый быстрый способ получить возмещение. При использовании прямого депозита IRS обычно возвращает средства в течение 21 дня. Возврат бумажных чеков может занять гораздо больше времени.

- Если у вас уже есть счет в банке или кредитном союзе , убедитесь, что у вас есть готовая информация, включая номер счета и маршрутный номер, при подаче налоговой декларации. Вы можете указать эту информацию в налоговой форме, и IRS автоматически внесет средства на ваш счет.

- Если у вас есть предоплаченная карта, которая принимает прямой депозит , вы также можете получить возмещение на карту. Прежде чем подавать декларацию, обратитесь к поставщику карты предоплаты, чтобы получить номер маршрута и номер счета, назначенный карте.

- Узнайте больше о выборе подходящей карты предоплаты.

- Если у вас нет банковского счета или карты предоплаты, рассмотрите возможность открытия счета или получения карты предоплаты. Многие банки и кредитные союзы предлагают счета с низкой ежемесячной платой за обслуживание (или без нее), если у вас есть прямой депозит или поддерживается минимальный баланс. Эти учетные записи могут ограничивать типы сборов, которые вы можете понести, а также могут предлагать бесплатный доступ к внутрисетевым банкоматам (банкоматам). Вы часто можете легко открыть эти счета онлайн.

- Узнайте больше о кампании FDIC #GetBanked.

Прежде чем подавать декларацию, обратитесь к поставщику карты предоплаты, чтобы получить номер маршрута и номер счета, назначенный карте.

Прежде чем подавать декларацию, обратитесь к поставщику карты предоплаты, чтобы получить номер маршрута и номер счета, назначенный карте. Тысячи людей потеряли миллионы долларов и свою личную информацию из-за налогового мошенничества.