Формула валового дохода и примеры применения

Понятие валового дохода

Деятельность всех коммерческих предприятий сконцентрирована на получении прибыли, при этом прибыль не должна быть первостепенным показателем их работы. Прибыль состоит из важнейших составляющих: дохода и расхода (издержек).

Формула валового дохода позволяет получить значение суммы средств, которую компания получает при реализации основных видов деятельности. Показатель валового дохода отражает финансовый результат слаженной работы компаний в сфере экономики, управления и маркетинга.

Образование валового дохода происходит в результате функционирования механизма коммерческой деятельности, который состоит из следующих стадий:

- Выпуск продукции на рынок, ее распространение среди потребителей, получение признания, освоение в определенной нише.

- Покупка продукции (услуги),

- Получение дохода компанией,

Кроме дохода от осуществления основных видов деятельности, в валовой доход включены следующие поступления:

- средства, которые поступают по положительным судебным решениям;

- пени или штрафы, которые получает компания от прочих лиц;

- стоимость материальных ценностей, которые получены организацией на хранение;

- использованная (возвращенная) сумма страхового резерва;

- поступления благотворительного или безвозмездного характера;

- дивиденды, роялти, доход от реализации ценных бумаг;

- поступления, связанные с наступлением страховых случаев.

Формула валового дохода

Валовой доход часто определяют расчетным путем, для чего важно использовать соответствующие этапы расчета:

- Расчет величины совокупного валового дохода, которая определяется разницей между поступлениями от реализации основной продукции и прямыми материальными затратами, которые произведены в процессе производства;

- Суммирование стоимости всей произведенной продукции за определенный период, включая добавленную стоимость (по необходимости). Данная стоимость растет с каждой стадией производства.

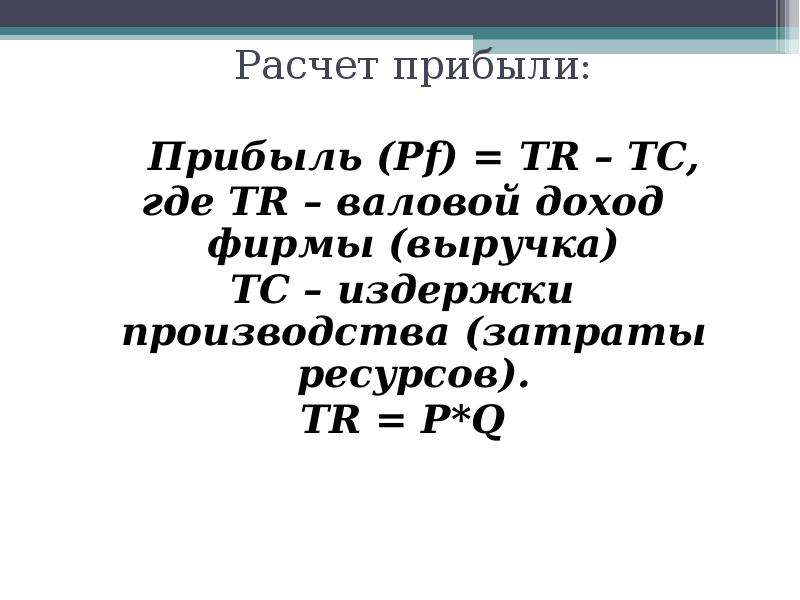

Валовой доход в соответствии с количеством продукции рассчитывается по формуле:

ВД= P*Q

Здесь ВД – сумма валового дохода,

Р – цена реализации продукции,

Q – количество продукции.

- К полученному результату ВД необходимо прибавить сумму полученных прочих доходов, учитываемых в расчете валового оборота (сумма дивидендов, благотворительных поступлений, средств от продажи ценных бумаг и др. ).

).

).Способы вычисления валового дохода

Формула валового дохода, прежде всего, рассчитывается при анализе производственной и реализационной деятельности. При этом происходит определение факторов, которые оказывают положительное или отрицательное влияние на окончательный финансовый результат.

Существует четыре различных способа расчета валового дохода:

- По общему товарообороту,

- По разнообразию товарооборота,

- Вычисление среднего процента,

- По разнообразию остатков продукции.

В случае определения совокупного товарооборота, валовый доход вычисляется в соответствии с формулой:

ВД=Т*ТН / 100

Здесь ВД – сумма валового дохода,

Т – сумма товарооборота,

ТН – торговая надбавка (в процентах).

Самой простой является формула валового дохода по среднему проценту:

ВД = Т*P/100

Здесь Т – товарооборот,

Р — средний процент.

Средний процент рассчитывается следующим образом:

P = (TНн + TНп — TНв) / (Т + Qк)*100

Здесь ТНн – торговая надбавка начала периода,

ТНп – торговая надбавка на поступившую продукцию,

ТНв – торговая надбавка на выбывшую продукцию,

Т – товарооборот,

Qк – количество продукции на конец отчетного периода.

При расчете с применением остатков товаров по периодам, формула валового дохода выгляди так:

ВД = (TНн + TНп — TНв) – TНк

Здесь ТНк– торговая наценкаостатков продукции на конец периода.

Значение формулы валового дохода

Валовой доход представляет собой окончательный финансовый результат деятельности предприятия, занимающий максимальный удельный вес в общей выручке. Валовой доход в большей мере принимает участие в образовании чистой прибыли, поэтому столь важным является правильное его вычисление.

Формула валового дохода имеет огромное значение не только в масштабе индивидуальной деятельности компании, но и в масштабах государства.

Показатель валового дохода рассчитывается не только коммерческими компаниями, также его формирование характерно для бюджетных организаций в форме общей суммы финансирования.

Примеры решения задач

Валовый национальный доход: формула расчета

Одним из основных критериев экономики государства является показатель валового национального дохода. Аналитическое исследование индикаторов, рассчитанных по данным разных временных периодов, позволяет оценить не только общее экономическое состояние, но и происходящие в ней изменения. По величине ВНД и тенденциях в ее изменении можно судить о качестве жизни населения.

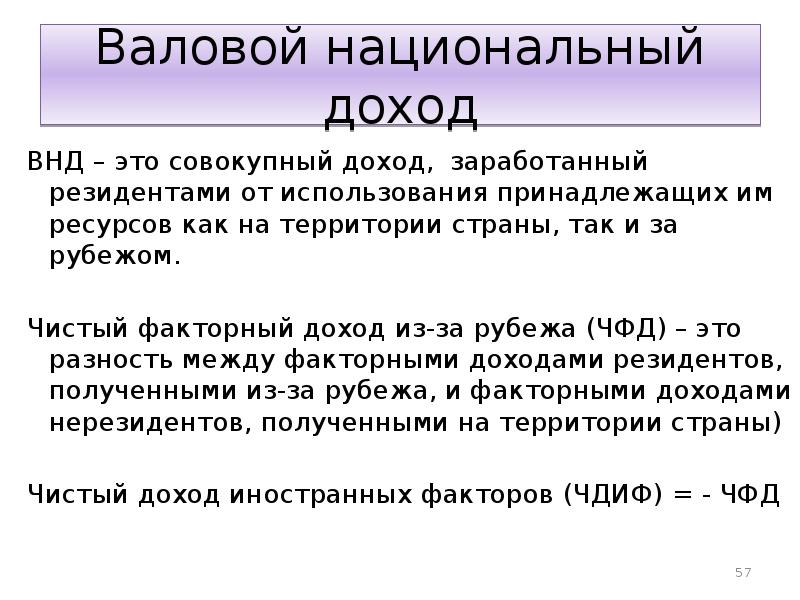

Валовый национальный доход

Характеристики экономических индикаторов

Валовый национальный доход – это показатель, идентифицирующий рыночную стоимость результатов труда субъектов хозяйственной деятельности по итогам года.

В расчетах индикатор определяется как совокупная величина, рассчитанная по статистическим показателям, предоставляемым представителями бизнеса в отчетных формах. В них учитываются только результаты предпринимательства, приобретаемые потребителями для конечного использования. Если целью их покупки является перепродажа, обработка или переработка, то данные не берутся в учет.

Валовый внутренний доход является аналогичным макроэкономическим показателем, значение которого корректируется на величину амортизационных отчислений. Индикатор применяется для проведения глубокого анализа экономического состояния страны. ВВП и ВНП обременены излишним «балластом» за счет отсутствия в расчетах корректирования за счет снижения показателя на величину амортизационных отчислений. При отчислении субъектом хозяйствования денег на амортизацию основных средств, планируется не вложение их в производство, а расходование на восстановление оборудования. Это свидетельствует о том, что амортизационные отчисления не относятся к категории полезной стоимости, а экономический индикатор можно корректировать на ее величину.

При отчислении субъектом хозяйствования денег на амортизацию основных средств, планируется не вложение их в производство, а расходование на восстановление оборудования. Это свидетельствует о том, что амортизационные отчисления не относятся к категории полезной стоимости, а экономический индикатор можно корректировать на ее величину.

Валовый внутренний продукт

При расчете ВНД на душу населения становится понятным уровень жизни и благосостояния в регионе или в государстве в целом. Индикатор дает представление о количественных производственных критериях, рассчитанных на одного жителя государства. Простыми словами, элемент позволяет оценить величину дохода каждого гражданина страны, если бы весь национальный доход был бы распределен между ними. Он является приблизительной мерой оценки благосостояния, поскольку не учитывает такие факторы, как:

- неравномерность распределения дохода между гражданами страны, ввиду деления населения на несколько классов благосостояния;

- неучтенность результатов труда, осуществляемых в режиме теневой экономики;

- отсутствие учета нанесенного вреда природным ресурсам;

- уравновешивание значение полезных и вредных для общества продуктов;

- игнорирование ценности в виде свободного времени.

Как рассчитывается валовой национальный доход ВНД

Валовый национальный доход определяет величину общего дохода, полученного субъектами хозяйствования в процессе их функционирования с учетом результатов внешнеэкономических связей.Базовым параметрам в величине индикатора является валовый внутренний продукт, скорректированный с учетом первичных доходов, полученных за пределами государства. Рассчитывая величину, следует учитывать, что сумма полученного дохода субъекта предпринимательства соответствует стоимости результатов труда. В случае отсутствия экономических отношений с зарубежными субъектами предпринимательства, величина соответствует валовому внутреннему продукту.

Формула расчета ВНД

В величину макроэкономического индикатора включаются параметры отчетного периода:

- факторные доходы;

- налоги, применяемые к результатам предпринимательской деятельности при их реализации, устанавливаемые в виде надбавки к тарифу или цене;

- амортизация в виде отчисления за потребленные основные средства.

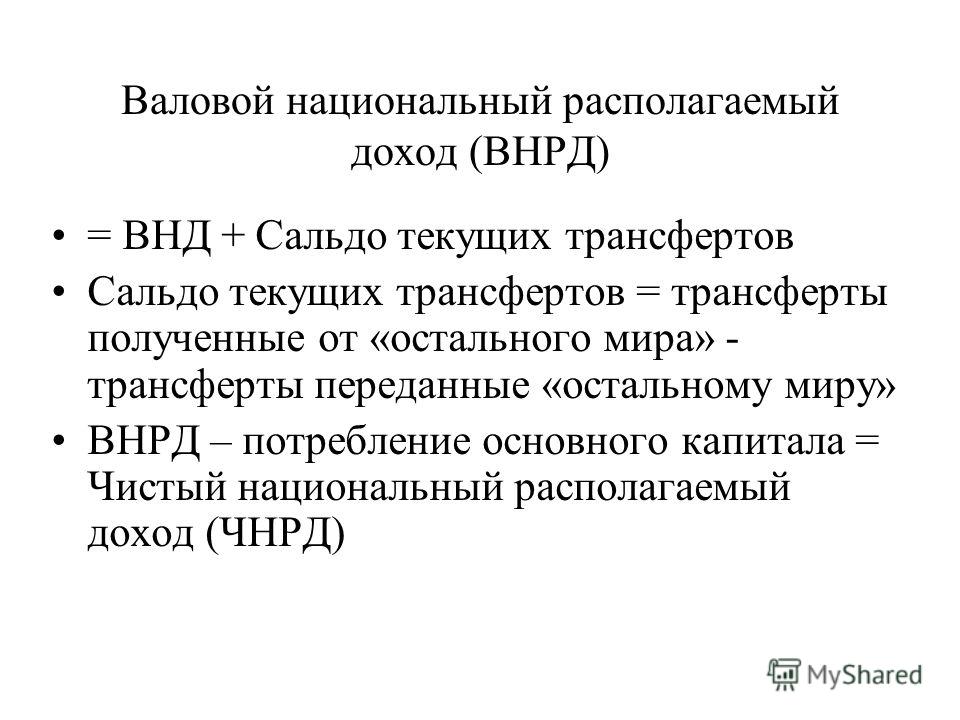

Валовой национальный располагаемый доход

Индикатор ВНДР схож с параметром ВНД. Отличия выражаются в сальдо текущего потока зарубежных трансфертов. Их элементами могут быть гуманитарная помощь, подарки, а также штрафы. Все финансовые операции должны быть проведены за пределами государства.

Валовой национальный располагаемый доход получается путем суммирования валовых располагаемых доходов всех экономических секторов. В зависимости от учитываемых в расчете параметров, он может идентифицировать расходы на национальное сбережение и на конечное потребление. Индикатор учитывает все доходы, полученные резидентами страны, в том числе и за ее пределами. В него включены показатели первичного и вторичного распределения доходов.

Что не учитывается в расчетах

В формуле расчета валового национального дохода не учитываются непроизводственные финансовые сделки.

В учет также не берутся результаты продаж подержанных товаров. К категории финансовых сделок относятся операции с ценными бумагами, а также реализация трансфертных платежей частного и государственного типа.

Недостатки индикатора

Валовый национальный доход на душу населения, как и другие макроэкономические индикаторы активно применяются для оценки состояния экономики. Однако все показатели, отнесенные к Системе национальных счетов, имеют недостатки, которые обуславливают недостаточную степень оценки критерия в выбранной области, а также некоторые неудобства при проведении расчетных операций:

- Выражение в денежных единицах, требующее дополнительного пересчета с учетом инфляции, при сравнительном проведении оценочных работ за разные годы.

- Отсутствие учета критериев качества продукции и услуг, а также влияния на благосостояние нации и окружающую среду.

- Отсутст

Валовая выручка — что это, ее особенности и расчет

Цель каждого адекватного бизнес-плана – получение максимального дохода. Существует ряд параметров, по которым определяется успешность или провальность стратегии. Один из самых важных показателей – выручка. Валовой выручкой является показатель рентабельности, то есть средства, вырученные от реализации товара или услуг.

Эта суммарная прибыль предприятия в денежной форме, полученная в течение определённого отчётного периода от продажи товара, работы, услуги или собственных материальных ценностей. Понятия «валовая выручка» и «валовой доход» означают не одно и то же. Валовой доход – это разность денежной выручки от реализации продукции и производственных затрат. Другими словами, это сумма заработной платы и чистой прибыли.

Суть понятия

Выручкой называется определённая сумма материальных благ в денежной или другой форме, полученная при осуществлении предпринимательской или иной деятельности. Для хозяйствующих субъектов выручка является главным источником получения прибыли и возмещения затрат.

Необходимой валовой выручкой являются обоснованные экономически финансовые средства, которые нужны компании, чтобы вести хозяйственную деятельность в какой-либо определённый срок регулирования.

Валовая выручка рассчитывается на длительный период времени в соответствии с долгосрочными параметрами регулирования, а именно:

- стартовыми операционными расходами;

- индексом эффективности расходов при проведении финансовых операций;

- размером инвестиций в капитал;

- чистым оборотным капиталом;

- нормированным доходом от инвестиций;

- сроками возврата инвестиций;

- коэффициентом подконтрольных операций с активами;

- нормативами технологического расходования ресурсов;

- показателем уровня надёжности и качества предлагаемого товара или услуги.

Факторы, влияющие на валовую выручку

Существует ряд факторов, которые оказывают влияние на размер валовой выручки, а значит и на показатель рентабельности предприятия:

- Развитие производства и увеличение объёма выпускаемой продукции.

- Наиболее оптимальный продуктовый ряд.

- Эффективность организации продаж.

- Минимизация производственных издержек.

- Улучшение качества продукции.

- Эффективность маркетинговой компании, направленной на увеличение продаж.

- Максимизация рационального применения производственного оборудования.

Вышеперечисленные факторы непосредственно влияют на эффективность деятельности и размер валовой прибыли, но они могут корректироваться менеджментом компании. Однако, есть показатели, также связанные с деятельностью предприятия и приводящие к изменению суммы выручки, включая валовую. При этом руководители предприятия не могут повлиять на эти факторы. К подобным факторам относятся:

- географическая локация предприятия;

- законодательство Российской Федерации;

- природные условия в месте расположения компании;

- этап экономического развития государства и тенденции в мировой экономике (рост или спад) в определённый момент деятельности компании и расчёта показателя;

- государственные программы, направленные на поддержку бизнеса в данной сфере;

- факторы, влияющие на стоимость услуг по транспортировке продукции до мест реализации.

Все эти факторы значительно влияют на размер валовой выручки, так как многие из них могут изменять показатель продаж, а также показатель себестоимости продукции. Например, в разных регионах может быть разной оплата транспортных услуг или заработная плата сотрудников.

Расчёт валовой выручки для ИП

Валовой прибылью индивидуального предпринимателя считается разница доходов от деятельности и затрат на реализацию. Прибыль приносит продажа товаров или предоставление услуг, а расходы являются затратами, необходимыми для реализации продукции. Рассчитать показатель валовой прибыли легче для индивидуального предпринимателя, чем для крупного предприятия.

Валовая выручка рассчитывается по формуле:

ВВ = Пр – Сб

Где сокращения являются:

- ВВ – валовой выручкой;

- Пр – общей прибылью;

- Сб – себестоимостью продукции.

Для наглядности рассмотрим пример:

Общая прибыль предприятия за 2020 год составила 150 т. р. К окончанию 2021 года показатель прибыльности увеличился до 200 т. р. Себестоимость произведённой продукции также выросла с 50 т. р. в 2020 г. до 55 т. р. в 2021 г. На основании этих данных можно произвести расчёт валовой выручки предприятия в 2020 и 2021 годах:

р. К окончанию 2021 года показатель прибыльности увеличился до 200 т. р. Себестоимость произведённой продукции также выросла с 50 т. р. в 2020 г. до 55 т. р. в 2021 г. На основании этих данных можно произвести расчёт валовой выручки предприятия в 2020 и 2021 годах:

ВВ 2020 = 150 т. р. – 50 т. р. = 100 т. р.

ВВ 2021 = 200 т. р. – 55 т. р. = 145 т. р.

Эти расчёты показывают, что валовая выручка предприятия выросла.

Бухгалтерская документация

Для данных бухгалтерской отчётности за определённый период требуется:

- Бухгалтерский баланс.

- Отчёт о доходах и расходах.

Книга, учитывающая валовую выручку от реализованных товаров, услуг или работ, является обязательным документом для системы налогообложения. В книге учёта фиксируются все расходы и прибыль, полученные в итоге коммерческой деятельности. В данной книге производится учёт любых произведённых операций.

Ведение книги по учёту валовой выручки – обязательное требование МНС РФ.

Размер документа зависит от масштабов деятельности. На крупных предприятиях книга учёта может состоять из нескольких частей.

Размер документа зависит от масштабов деятельности. На крупных предприятиях книга учёта может состоять из нескольких частей.Титульный лист книги учёта валовой выручки содержит всю необходимую информацию о налогоплательщике:

- фамилию, имя, отчество ИП;

- ИНН;

- название предприятия, облагаемого налогом;

- единицу измерения;

- адрес ИП;

- номер банковского счёта;

- наименование банковской организации.

В начале ведения книги учёта пронумеровывается каждая страница. На последнем листе указывается количество страниц и подтверждается подписью и печатью.

Особенности ведения документации

Документ заполняется, учитывая все доходно-расходные и прочие хозяйственные операции, то есть в соответствии с первичной документацией. В книге учёта выручки и расходов указывают все сделки и издержки по производственной деятельности. Этот документ необходимо хранить в течение 5 лет.

При ведении книги учитывают такие пункты:

| Пункт ведения книги | Описание |

| Вид валюты для расчётов | Обязательным условием является ведение учёта в отечественных рублях даже при записи операций, совершённых в иностранной валюте. Такие операции тоже записывают в российской платёжной единице. При этом сумма определяется путём перерасчёта валюты в соответствии с курсом Центрального банка в момент получения прибыли |

| Фиксирование операций | Эта графа в обязательном порядке должна заполняться на русском языке. Если ранее документ составлен на иностранном языке, необходим перевод каждой отдельной строки на русский язык. При оформлении записи по каждому типу операций ведётся собственный учёт |

| Электронный учёт валовой выручки | В настоящее время предпринимателями чаще используются электронные виды книги учёта. Ведение документации этим способом намного удобней и функциональней. Однако, в итоге книгу всё равно нужно распечатывать. При распечатке электронной книги производятся аналогичные процедуры: нумеруются страницы, сшиваются листы, на последнем листе указывается количество страниц Однако, в итоге книгу всё равно нужно распечатывать. При распечатке электронной книги производятся аналогичные процедуры: нумеруются страницы, сшиваются листы, на последнем листе указывается количество страниц |

| Редактирование документа | Если при ведении книги учёта совершены ошибки, они должны быть исправлены и заверены у владельца. При ведении электронной документации для исправления ошибки необходимо заменить неправильные данные и поставить знак «минус». В книге в бумажном формате ошибку следует зачеркнуть, а рядом вписать правильные данные и заверить у владельца |

Книгу учёта валовой выручки заверяет ФНС, где можно ознакомиться с образцом её заполнения. НК России не требует сдавать книгу в определённый срок, поэтому книги учёта валовой выручки индивидуальных предпринимателей заверяются одновременно с налоговой декларацией. В случае, когда книга учёта отсутствует у ИП, к нему применяются штрафные меры. Учёт может вести как предприниматель, так и бухгалтер (или доверенное лицо). Если в отчётном периоде предпринимательская деятельность не ведётся, вести такую документацию не обязательно.

Если в отчётном периоде предпринимательская деятельность не ведётся, вести такую документацию не обязательно.

В заключение

Валовая выручка – неотъемлемый критерий и оценка успешности любой компании. Данный параметр наглядно отображает финансовое положение и степень эффективности деятельности предприятия. Но главное нужно уметь грамотно его использовать и правильно применять в бухгалтерском учёте.

В валовой выручке отображается вся работа предприятия, так как именно она показывает результат основной деятельности. Этот показатель закл

Уровень валового дохода предприятия, как отчетный показатель деятельности

Уровень валового дохода зависит от

стабильного функционирования того

или иного предприятия. А именно — конкретного результата работы

предприятия, услуг и результатов его любой другой деятельности. Это

предусматривает анализ спроса продукции на рынке и его денежный

эквивалент в результате продажи товара или услуги. Валовый доход

необходим предприятию для организации производства, контроля над

финансовыми потоками и трудовыми ресурсами.

- выручку от продажи ценных бумаг;

- оплата банковских услуг;

- страховых услуг;

- других финансовых услуг;

- выручка от валютных ценностей;

- владения долговыми обязательствами;

- дивиденды;

- проценты;

- выручка от лизинга;

- оплата аренды авторских прав;

- патентов;

- другие доходы;

- страховые выплаты;

- суммы штрафов;

- оплата неустоек;

- стоимостей государственных пошлин;

- судовые выплаты;

- выручка от совместной деятельности.

Понятие уровня валового дохода

Уровнем валового дохода – является комплексный фактор,

который определяет реальную позицию того или иного предприятия на

современном рынке, а также предопределяют его возможные перспективы. Рассматривая уровень валового дохода, необходимо учитывать

скорригированный доход, который тоже является валовым доходом.

Единственный компонент, что никогда не входит в сумму на уровне

валового дохода компании. Это сумма величины налога на добавленную

стоимость. Либо акцизного налога, а также других финансовых вливаний,

которые являются незаконными в конкретном государстве. Необходимо

понимать, что уровень валового дохода – это, прежде всего,

официальная величина, закрепленная действующим законодательством любого

государства. Компоненты, входящие в сумму валового дохода, могут

корректироваться в зависимости от специфики деятельности финансового

предприятия, сферы его функционирования. К валовому доходу предприятия

относятся пенсионные выплаты. Уровни валовых доходов предприятий

напрямую зависят от результатов финансовых работы предприятия (товаров,

услуг, выполнения определенных работ). Конечно же, следует уточнить,

что эта величина тесно связана с ценой на каждую услугу или товар.

Рассматривая уровень валового дохода, необходимо учитывать

скорригированный доход, который тоже является валовым доходом.

Единственный компонент, что никогда не входит в сумму на уровне

валового дохода компании. Это сумма величины налога на добавленную

стоимость. Либо акцизного налога, а также других финансовых вливаний,

которые являются незаконными в конкретном государстве. Необходимо

понимать, что уровень валового дохода – это, прежде всего,

официальная величина, закрепленная действующим законодательством любого

государства. Компоненты, входящие в сумму валового дохода, могут

корректироваться в зависимости от специфики деятельности финансового

предприятия, сферы его функционирования. К валовому доходу предприятия

относятся пенсионные выплаты. Уровни валовых доходов предприятий

напрямую зависят от результатов финансовых работы предприятия (товаров,

услуг, выполнения определенных работ). Конечно же, следует уточнить,

что эта величина тесно связана с ценой на каждую услугу или товар.

Материальные и нематериальные отношение к валовому доходу

Говоря о нематериальных составных у валовом доходе, всегда акцентируют внимание на том, что это могут быть доходы от:

- Аренды недвижимости в виде непосредственных

капиталовложений и реинвестиций в предприятие или любой другой вид бизнеса.

- Накопления на пенсионных счетах.

- Накопления на банковских счетах (не обналиченные).

- Эмиссионные выплаты и другие государственные суммы выплат, которые предусматривают обязательный возврат, дивиденды, имущество, акции.

- Суммарная стоимость бесплатных фондов, полученных предприятием.

Уровень валового дохода того или иного предприятия можно

вычислить по

определенной формуле. Это произведение цены продажи продукции или цены

оказанной услуги (выполненной работы), в денежных единицах государства

и количество проданного товара, работы или услуги. Соответственно, по

этой формуле четко прослеживается прямая связь дохода организации с

ценой и объемами продаж. Что касается определения корригированного

валового дохода, то в данном случае берутся во внимание не один

результат от конкретного вида деятельности, а результаты от нескольких

видов деятельности. Это дает панорамную картину деятельности фирмы и

возможность более точного прогнозирования результатов его будущей

деятельности.

Это дает панорамную картину деятельности фирмы и

возможность более точного прогнозирования результатов его будущей

деятельности.

Тратить деньги с умом не легче чем зарабатывать их умом.

Прибыль, валовой доход, рентабельность. — Студопедия

Студопедия Категории Авто Автоматизация Архитектура Астрономия Аудит Биология Бухгалтерия Военное дело Генетика География Геология Государство Дом Журналистика и СМИ Изобретательство Иностранные языки Информатика Искусство История Компьютеры Кулинария Культура Лексикология Литература Логика Маркетинг Математика Машиностроение Медицина Менеджмент Металлы и Сварка Механика Музыка Население Образование Охрана безопасности жизни Охрана Труда Педагогика Политика Право Программирование Производство Промышленность Психология Радио Регилия Связь Социология Спорт Стандартизация Строительство Технологии Торговля Туризм Физика Физиология Философия Финансы Химия Хозяйство Черчение Экология Эконометрика Экономика Электроника Юриспунденкция Предметы Авиадвигателестроения Административное право Административное право Беларусии Алгебра Архитектура Безопасность жизнедеятельности Введение в профессию «психолог» Введение в экономику культуры Высшая математика Геология Геоморфология Гидрология и гидрометрии Гидросистемы и гидромашины История Украины Культурология Культурология Логика Маркетинг Машиностроение Медицинская психология Менеджмент Металлы и сварка Методы и средства измеренийприкладные исследования

в приборостроении Социальная психология Социально-философская проблематика Социология Статистика Теоретические основы информатики Теория автоматического регулирования Теория вероятности Транспортное право Туроператор Уголовное право Уголовный процесс Управление современным производством Физика Физические явления Философия Холодильные установки Экология Экономика История экономики Основы экономики Экономика предприятия Экономическая история Экономическая теория Экономический анализ Развит

ТЕМА 12. ПОКАЗАТЕЛИ ОБРАЗОВАНИЯ И РАСПРЕДЕЛЕНИЯ ДОХОДОВ

ПОКАЗАТЕЛИ ОБРАЗОВАНИЯ И РАСПРЕДЕЛЕНИЯ ДОХОДОВ

ПОКАЗАТЕЛИ ОБРАЗОВАНИЯ И РАСПРЕДЕЛЕНИЯ ДОХОДОВ

Лекция 13. Показатели образования и распределения доходов

Основные понятия:

Первичные доходы; валовая заработная плата; оплата труда в натуральной форме; отчисления на социальные нужды; налоги на производство; расчет ВВП распределительным методом; чистая прибыль экономики; чистый национальный располагаемый доход; доход от собственности; компенсация наемным работникам-резидентам; рента; проценты; дивиденды; валовой национальный доход (ВНД)

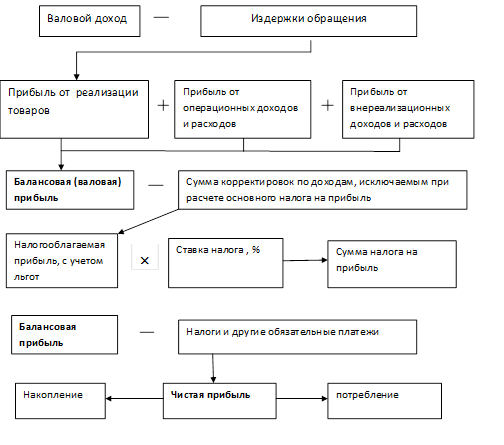

Анализ распределительных процессов начинается с составления счёта образования доходов по отраслям, секторам и экономике в целом. Его назначение заключается в том, чтобы показать, из каких компонентов состоит ВДС и ВВП, какие расходы, связанные непосредственно с процессом производства, должны быть возмещены.

Для этого составляется счёт образования дохода. Он составляется как для экономики в целом, так и для отрасли (сектора).

Он составляется как для экономики в целом, так и для отрасли (сектора).

Счет образования дохода

| Виды использования | Ресурсы |

| Оплата труда наемных работников | Валовая добавленная стоимость |

| Налоги на производство | |

| Налоги на импорт | |

| Субсидии (вычитаются) | |

| Валовая прибыль и приравненные к ней доходы (валовой смешанный доход) | |

| Потребление основных фондов | |

| Чистая прибыль и приравненные к ней доходы (чистый смешанный доход) |

В графе «ресурсы» данного счёта находится ВДС, которая переносится из раздела «Виды использования» счёта «Производство»

В видах использования этого счёта показывается расходы производителей. Но эти суммы представляют собой не только расходы производителей, но и одновременно доходы соответствующих институциональных единиц.

Но эти суммы представляют собой не только расходы производителей, но и одновременно доходы соответствующих институциональных единиц.

Валовую прибыль по экономике в целом можно определить путём суммирования валовой прибыли по секторам (отраслям) экономики.

Оплата труда наемных работников представляет собой вознаграждение в денежной или натуральной форме, которое должно быть выплачено работодателем наемному работнику в обмен за работу, выделенную в течение отчетного периода. Она складывается из двух основных компонентов:

валовой заработной платы;

отчислений на социальную защиту работников.

Заработная плата в денежной форме включает:

· сумму вознаграждения, начисленную работникам по сдельным расценкам, тарифным ставкам; должностным окладам

· выплаты стимулирующего характера (премии, доплаты за стаж)

· выплаты компенсационного характера, связанные с режимом работы и условиями труда (

Разница между чистым и валовым доходом для бизнеса | Малый бизнес

Автор: Аманда МакМаллен Обновлено 31 января 2019 г.

Ваша финансовая отчетность является неотъемлемой частью вашего бизнеса и необходима для отслеживания результатов вашей деятельности, общения с кредиторами, инвесторами и акционерами и подготовки налоговых деклараций. Когда вы готовите отчет о прибылях и убытках для своего бизнеса, вы должны рассчитывать как валовые, так и чистые показатели, поэтому важно четко понимать разницу между этими двумя основными бухгалтерскими терминами.

Совет

Валовой доход включает весь доход, который ваш бизнес получает в течение года, тогда как чистый доход включает только прибыль, которую вы получаете после вычета коммерческих расходов.

Что означает валовое и чистое?

Валовой доход включает весь доход, полученный вашим бизнесом в течение года, тогда как чистый доход включает только прибыль, полученную вашим бизнесом после вычета коммерческих расходов и других допустимых вычетов из вашего валового дохода. Если у вас продажи на миллион долларов (и нет других источников дохода), то ваш валовой доход составляет один миллион долларов. Но в вашем чистом доходе должны учитываться такие расходы, как аренда, заработная плата, льготы и т. Д., А также вычитаемые расходы.

Но в вашем чистом доходе должны учитываться такие расходы, как аренда, заработная плата, льготы и т. Д., А также вычитаемые расходы.

Расчет валового дохода

Для расчета вашего валового дохода вы должны объединить общую сумму всех денежных средств, чеков, комиссий по кредитной карте, арендного дохода, процентов и дивидендов, аннулированных долгов, векселей, откатов, убытков и упущенных выплат по доходам вашего бизнеса получил в течение года. Даже если ваш бизнес направил деньги третьей стороне, вы все равно должны требовать их в качестве дохода.Вы не должны вычитать расходы при расчете валового дохода.

Расчет чистой прибыли

Для расчета чистой прибыли вы должны вычесть коммерческие расходы из своего валового дохода. Деловые расходы могут включать в себя стоимость проданных товаров, расходы на рекламу, расходы на эксплуатацию автомобилей, финансирование программ вознаграждения сотрудников, страхование, проценты по ипотеке, судебные издержки, офисные расходы, ремонт, техническое обслуживание, расходные материалы, заработную плату, выплачиваемую сотрудникам, коммунальные услуги, поездки, налоги. или арендные платежи.

или арендные платежи.

Что это значит?

Расчет вашего валового и чистого дохода позволяет определить ваши самые большие расходы , а также наиболее прибыльные аспекты вашего бизнеса, что позволит вам вносить улучшения. Если вы привлекаете инвесторов , они обычно запрашивают копию вашего отчета о доходах, прежде чем принять решение об инвестировании.

Вы также должны указать свой валовой и чистый доход в своей федеральной налоговой декларации . Если ваш чистый доход положительный, значит, ваш бизнес может иметь отчетный прирост капитала.Если ваш чистый доход отрицательный, ваш бизнес может иметь вычитаемый убыток. Для домашнего бизнеса действуют особые правила. Если вы используете часть своего дома для деловых целей, вы можете вычесть часть расходов на жилье, таких как проценты по ипотеке и содержание дома, в качестве деловых расходов. Правила IRS для этого вычета являются строгими, поэтому обязательно обсудите домашние вычеты со своим бухгалтером.

Наконец, если вам нужно занять деньги для вашего бизнеса, кредитные учреждения проанализируют ваш валовой и чистый доход, прежде чем предоставить вам ссуду.

В чем разница между операционным доходом и валовым доходом?

Когда вы начинаете свой бизнес, необходимо учитывать множество финансовых факторов. Сколько ваша компания зарабатывает на вашей продукции, гораздо сложнее, чем просто сложить сумму всех предметов, которые вам удается продать. Большая часть вашей финансовой прибыли включает понимание разницы между операционным доходом и валовым доходом — два расчета, которые должны отображаться в отчете о прибылях и убытках вашей компании.

Если вам не удается увидеть разницу между ними, вот пример. Валовой доход представляет собой общий доход компании за вычетом затрат на производство вашего продукта. Если вы хотите свести его к простой формуле, он рассчитывается как: выручка за вычетом стоимости проданных товаров равна валовому доходу.

Объявление

Также известна как валовая прибыль , валовая прибыль не включает такие расходы, как заработная плата, налоги на прибыль и канцелярские товары.Валовая прибыль используется для определения валовой прибыли компании , которая измеряет, насколько эффективно ваша компания производит и распространяет свою продукцию. Это хороший способ получить полную картину того, насколько хорошо ваша компания использует свои ресурсы и насколько она соответствует другим аналогичным компаниям в вашей отрасли. Высокая валовая прибыль означает, что вы эффективно конкурируете в своей отрасли, а низкая валовая прибыль может быть признаком того, что вам необходимо пересмотреть свою бизнес-модель, поскольку ваши производственные затраты опережают продажи. Операционная прибыль , с другой стороны, представляет собой фактическую прибыль вашей компании после вычета всех ваших операционных расходов и амортизации (уменьшение стоимости активов вашей компании с течением времени).

Операционные расходы могут включать:

- Стоимость проданных товаров (COGS), или затраты, которые ваша компания несет при производстве или продаже своей продукции

- Заработная плата

- Затраты, понесенные в результате ведения вашего бизнеса, такие как бумага, чернила, тонер, а также расходы на отопление и охлаждение вашего офиса

Не включает следующее:

- Инвестиции вашей компании

- Налоги

- Процентные расходы

- Единовременные расходы (например, цена погашения иска)

Хотя операционная прибыль не совсем отражает чистую прибыль компании, она довольно близка к ней.Операционная прибыль используется для расчета операционной маржи вашей компании, которая определяет вашу операционную эффективность. Таким образом, операционная прибыль более точно отражает прибыльность компании, чем валовая прибыль.

В чем разница между валовым доходом и скорректированным валовым доходом? | Финансы

Когда вы начинаете процесс подачи своей годовой налоговой декларации, две наиболее важные части информации, которые вам понадобятся, — это ваш валовой доход и скорректированный валовой доход. Ваш валовой доход — также интерпретируемый как доход, который вы получили до любых понесенных вами расходов — абсолютно необходим для расчета вашего скорректированного валового дохода (AGI), цифры, которая представляет ваш фактический доход после всех дополнительных финансовых вложений, которые вы сделали, и понесенные вами расходы. Потратив время на расчет своего AGI, вы убедитесь, что в вашем налоговом счете будет учтен весь доход, который вы использовали для поддержания своей работы.

Ваш валовой доход — также интерпретируемый как доход, который вы получили до любых понесенных вами расходов — абсолютно необходим для расчета вашего скорректированного валового дохода (AGI), цифры, которая представляет ваш фактический доход после всех дополнительных финансовых вложений, которые вы сделали, и понесенные вами расходы. Потратив время на расчет своего AGI, вы убедитесь, что в вашем налоговом счете будет учтен весь доход, который вы использовали для поддержания своей работы.

Подсказка

Под вашим валовым доходом понимается весь ваш годовой доход до налогообложения, в то время как скорректированный валовой доход часто ниже и относится к вашему доходу после разрешенных налоговых вычетов.

Ваш валовой доход

Ваш валовой доход обычно можно определить как весь доход, полученный вами за год до того, как были учтены налоговые вычеты и другие профессиональные расходы. Если вы ведете собственный бизнес, ваш валовой доход представляет собой весь полученный вами доход за вычетом деловых расходов. Прежде чем вы сможете вычислить свой AGI, вы должны сначала получить точное представление о своем валовом доходе.

Прежде чем вы сможете вычислить свой AGI, вы должны сначала получить точное представление о своем валовом доходе.

Расчет вашего AGI

Ваш AGI почти всегда будет ниже вашего валового дохода.Причина этого заключается в следующем: IRS предоставляет широкие возможности для вычета дохода из вашего AGI, что гарантирует, что ваш образ жизни и финансовое положение точно отражаются в данных о доходах, сообщаемых им.

В частности, отчисления, которые IRS позволяет вам вычесть из вашего валового дохода, часто называют «корректировками» вашего уровня дохода. Хотя налоговое законодательство меняется почти ежегодно, вы можете найти самый последний список вычетов и освобождений от личных доходов на веб-сайте IRS.Эти вычеты и исключения будут включать подробные объяснения того, как именно они могут быть реализованы для расчета точного AGI.

AGI и ваш бизнес

Если вы работаете не по найму, ваш AGI является важным компонентом вашего годового финансового планирования. Предприниматели, фрилансеры и другие частные предприниматели могут вычесть из своего AGI широкий спектр льгот, связанных с бизнесом, что может значительно сократить их ежегодные налоговые обязательства.

Предприниматели, фрилансеры и другие частные предприниматели могут вычесть из своего AGI широкий спектр льгот, связанных с бизнесом, что может значительно сократить их ежегодные налоговые обязательства.

Также важно отметить, что некоторые вычеты, которые вы можете требовать для своего AGI, не обязательно являются расходами.Например, взносы в ваш IRA могут также снизить общий AGI и гарантировать, что вы платите меньше налогов. Эти тонкие детали — одна из многих причин, почему так важно уделять достаточно времени, чтобы изучить все доступные выводы.

На что следует обратить внимание

Ваш AGI не только влияет на размещение вашей конкретной налоговой категории, но также может существенно повлиять на вашу классификацию для обязательств по подоходному налогу штата. Также важно помнить, что ваш конкретный статус AGI может дать вам право на различные другие вычеты и освобождения или дисквалифицировать вас.Имея это в виду, настоятельно рекомендуется тратить все необходимое время на правильную оценку своего AGI, особенно если вы планируете подавать собственные налоговые декларации, не прибегая к помощи CPA.

Валовая и чистая оплата | В чем разница между валовым и чистым доходом?

Когда дело доходит до заработной платы и зарплаты, необходимо понимать два важных термина: чистая заработная плата и валовая оплата. Но в чем разница?

Расчет заработной платы и льгот с Gusto

- Заработная плата брутто — это сумма денег, которую получают ваши сотрудники до вычета налогов и удержаний.Например, когда вы говорите сотруднику: «Я буду платить вам 50 000 долларов в год», это означает, что вы будете платить ему 50 000 долларов в виде заработной платы брутто.

- Чистая зарплата — это сумма денег, которую ваши сотрудники забирают домой после вычета всех вычетов. Это деньги, которые они фактически получают в день зарплаты.

Оба условия указаны в квитанции о заработной плате вашего сотрудника. Заработная плата или прибыль брутто обычно отображается вверху квитанции о заработной плате, а заработная плата нетто — внизу, как правило, после списка удержаний из заработной платы вашего сотрудника.

Хорошо, отлично. Но как на самом деле рассчитать заработную плату брутто и нетто для своих почасовых и оплачиваемых сотрудников? Давайте рассмотрим несколько примеров, чтобы вы могли точно увидеть, как каждый термин влияет на получаемую вами оплату труда и налоги на заработную плату вашего работодателя.

Как рассчитать брутто-оплату для почасового сотрудника?

Чтобы рассчитать брутто-оплату для почасового сотрудника, умножьте его почасовую ставку на количество отработанных часов. Затем добавьте любые другие применимые источники дохода, такие как сверхурочные, чаевые и комиссионные.

Например, вы платите Бетти 18 долларов в час, а Бетти работает 80 часов за период оплаты (около 40 часов в неделю). При расчете заработной платы вы рассчитаете валовую заработную плату Бетти следующим образом:

Брутто-зарплата Бетти за этот платежный период составляет 1440 долларов. Чтобы рассчитать ее общую заработную плату брутто, вам нужно будет добавить и другие источники ее дохода.

Если ваш сотрудник работает сверхурочно, умножьте его сверхурочную работу на его ставку сверхурочной работы, которая в 1,5 раза превышает их обычную почасовую оплату.Затем добавьте заработную плату за сверхурочную работу к их обычной заработной плате.

Например, в течение одной недели Бетти покрывает дополнительную смену и работает восемь часов сверхурочно, всего 48 часов. Бетти будет выплачиваться ее обычная почасовая оплата в размере 18 долларов за первые 40 часов, а затем ее сверхурочная ставка в размере 27 долларов за 8 часов сверхурочной работы.

Вот как выглядит двухнедельный период оплаты:

Как рассчитать брутто-зарплату наемного работника?

Чтобы рассчитать валовую оплату для наемного сотрудника, сначала определите, сколько периодов оплаты у вас есть в течение года.Период оплаты — это период времени, за который вы платите своему сотруднику.

Это различные типы периодов заработной платы и их количество в год.

Когда вы узнаете, сколько периодов расчета у вас в году, разделите годовую зарплату вашего сотрудника на количество периодов расчета.

Например, годовая зарплата Хорхе составляет 225 000 долларов, и вы производите расчет заработной платы по полумесячному графику, что составляет 24 платежных ведомости в год. Вот как рассчитать валовую заработную плату Хорхе за расчетный период:

Вы будете платить Хорхе 9 375 долларов брутто-зарплаты каждый раз, когда будете рассчитывать зарплату.Как и в случае с почасовыми сотрудниками, вы также добавите любые другие необходимые источники дохода для расчета заработной платы брутто.

Как рассчитать чистую заработную плату моего сотрудника?

Прежде чем рассчитывать чистую заработную плату вашего сотрудника, вам необходимо знать его заработную плату брутто. Это ваша отправная точка.

Влюбитесь в современный расчет заработной платы

Затем вам нужно знать, какие удержания у вашего сотрудника из зарплаты. Некоторые вычеты, такие как налоги на заработную плату FICA и удержания подоходного налога, являются обязательными.Другие, такие как страхование здоровья и пенсионные взносы, являются добровольными.

Некоторые вычеты, такие как налоги на заработную плату FICA и удержания подоходного налога, являются обязательными.Другие, такие как страхование здоровья и пенсионные взносы, являются добровольными.

И, наконец, вам необходимо знать размер удерживаемого пособия и статус подачи документов, который вы можете найти в Форме W-4, Свидетельство сотрудника о удержании пособия. Ваш сотрудник заполнил эту форму при приеме на работу.

Шаг 1. Рассчитайте добровольные вычеты до налогообложения

Первым шагом к расчету чистой заработной платы вашего сотрудника является вычитание добровольных вычетов до налогообложения из их валовой заработной платы.

Добровольные вычеты — это вычеты из заработной платы, которые ваш сотрудник выбирает удерживать из своей зарплаты, но не требуются по закону. До уплаты налогов означает, что вычет вычитается из валовой заработной платы вашего сотрудника до того, как он заплатит обязательный налог на заработную плату. Вычеты до вычета налогов снижают налогооблагаемый доход вашего сотрудника и налоги на заработную плату.

Вычеты до вычета налогов снижают налогооблагаемый доход вашего сотрудника и налоги на заработную плату.

Типы вычетов из заработной платы до налогообложения, на которые могут претендовать:

- Пенсионные взносы

- Пособия по здоровью

- Пособия на пригородные перевозки

Например, Бетти вносит 150 долларов в свой традиционный план 401 (k) при каждой зарплате, и она вносит 90 долларов в свой страховой взнос.

По темеКак вести семейный бизнес без драмы — две семьи раскрывают свои секреты

Наем и ростВот как вычеты до вычета налогов будут вычитаться из зарплаты Бетти:

Шаг 2: Рассчитайте и вычтите обязательные налоги на заработную плату

Следующий шаг — рассчитать и вычесть обязательные налоги на заработную плату вашего сотрудника.

Существует два типа обязательных налогов на фонд заработной платы: налог на заработную плату FICA и удержание федерального подоходного налога. В зависимости от того, где вы живете, вы также можете иметь удержание подоходного налога штата или местного округа.

В зависимости от того, где вы живете, вы также можете иметь удержание подоходного налога штата или местного округа.

Налог на заработную плату FICA

Налог на заработную платуFICA составляет 15,3 процента от валовой заработной платы вашего сотрудника. после вычетов из заработной платы до налогообложения. Эта сумма идет на социальное обеспечение и медицинское обслуживание ваших сотрудников.

Как работодатель, вы платите половину этого налога (7,65 процента), а ваш сотрудник платит вторую половину. Доля работника вычитается из его заработной платы брутто. Из части сотрудников, 6.2 процента идут на налог на социальное обеспечение и 1,45 процента идут на налог на медицинское обслуживание.

Вот как рассчитать налоги на заработную плату, которые будут вычтены из зарплаты Бетти (наш пример почасового сотрудника):

Есть некоторые особые случаи, о которых следует знать.

Для налога на социальное обеспечение существует ограничение на размер валовой заработной платы, облагаемой налогом на социальное обеспечение. Это называется базой заработной платы социального обеспечения, и в 2019 году она составляет 132 900 долларов. Это означает, что любой заработок более 132 900 долларов не облагается налогом на социальное обеспечение.

Это называется базой заработной платы социального обеспечения, и в 2019 году она составляет 132 900 долларов. Это означает, что любой заработок более 132 900 долларов не облагается налогом на социальное обеспечение.

Существует также дополнительный налог по программе Medicare, если ваш сотрудник зарабатывает более 200 000 долларов США валовой прибылью. Дополнительный налог на Medicare составляет 0,9 процента от любой заработной платы, превышающей 200 000 долларов.

Теперь давайте посчитаем налоги на заработную плату, которые будут вычтены из зарплаты Хорхе после того, как он достигнет порога в 200 000 долларов (пример нашего наемного сотрудника):

Федеральный подоходный налог

В дополнение к налогам на социальное обеспечение и медицинскую помощь ваш сотрудник также имеет подоходный налог, вычитаемый из его зарплаты.Чтобы рассчитать размер удержания подоходного налога с вашего сотрудника, вам понадобится:

- Статус регистрации вашего сотрудника

- Удерживаемое пособие для вашего сотрудника

- Заработная плата вашего сотрудника брутто

- График заработной платы

- Таблица удержания подоходного налога IRS за текущий год (находится в Публикации 15-A)

Давайте посчитаем федеральную ставку Бетти. удержание подоходного налога:

удержание подоходного налога:

Бетти не замужем и получает одно налоговое пособие. Ваш бизнес рассчитывает заработную плату каждые две недели.В этот период оплаты налогооблагаемая валовая заработная плата Бетти составляет 1200 долларов.

СвязанныеПлан повышения эффективности, который преобразит вашу компанию

Управление командойЧтобы рассчитать удержание подоходного налога с Бетти, сначала мы найдем таблицу двухнедельного периода оплаты труда. Затем мы рассмотрим

Расчет вашего налогооблагаемого дохода IRS — регулируемый валовой доход (AGI) по сравнению с модифицированным регулируемым валовым доходом (MAGI)

. Вы могли бы подумать, что подсчитать ваш доход, облагаемый налогами, несложно.К сожалению, с нашей чрезмерно сложной федеральной налоговой системой IRS имеет несколько определений дохода, и важно понимать разницу между ними, потому что это не только может повлиять на то, сколько вы платите в виде налогов, но также определяет, какие кредиты, вычеты и освобождения вам могут быть разрешены. принять.

принять.

Валовой доход

Валовой доход относится ко всем заработанным и нетрудовым доходам в течение данного налогового года. Это включает в себя доход от самозанятости, дивиденды, проценты, алименты, доход от аренды, приемлемый доход от бизнеса, гонорары и пособие по безработице или пособия по социальному обеспечению.Убытки (например, от самозанятости) будут отрицательным числом и уменьшат ваш валовой доход. Подарки, наследство, не облагаемые налогом пособия по социальному обеспечению и не облагаемые налогом процентные доходы по государственным или местным облигациям не включаются в ваш валовой доход.

Для сотрудников ваш валовой доход указан в форме W-2, выданной работодателем, в графе 1 (заработная плата, чаевые и другие компенсации). Подрядчики или те, кто получает форму 1099-MISC, могут видеть свой валовой доход, указанный во вставке 7, в разделе компенсации, не связанной с сотрудниками.

Скорректированный валовой доход (AGI)

(Общий валовой доход — общая сумма допустимых вычетов)

Как следует из названия, скорректированный валовой доход (AGI) — это ваш валовой доход за вычетом допустимых корректировок IRS. IRS позволяет вам делать определенные вычеты из вашего валового дохода, если вы имеете на них право. Вычеты показаны в налоговой форме 1040 IRS и включают: отчисления по плану IRA, отчисления на медицинские сберегательные счета, расходы на переезд, 50% налогов на самозанятость, 100% отчислений на самозанятость по медицинскому страхованию, расходы на преподавателя и штрафы на досрочное изъятие пенсионных накоплений и уплаченные алименты.

IRS позволяет вам делать определенные вычеты из вашего валового дохода, если вы имеете на них право. Вычеты показаны в налоговой форме 1040 IRS и включают: отчисления по плану IRA, отчисления на медицинские сберегательные счета, расходы на переезд, 50% налогов на самозанятость, 100% отчислений на самозанятость по медицинскому страхованию, расходы на преподавателя и штрафы на досрочное изъятие пенсионных накоплений и уплаченные алименты.

Вы можете использовать налоговую декларацию за предыдущий год (при условии, что с момента подачи не произошло серьезных изменений в работе или доходе), чтобы быстро оценить свой AGI. В зависимости от типа налоговой декларации, которую вы подаете, вы можете получить свой AGI в строке 37, если вы заполнили форму 1040, в строке 4, если вы подали форму 1040EZ, или в строке 21, если вы подали форму 1040A,

Юридическое снижение скорректированного валового дохода является ключевым аспектом разумного налогового планирования, потому что чем ниже ваш AGI, тем больше налоговых льгот вы, вероятно, получите, что в конечном итоге приведет к уменьшению налогового счета

Ваше личное освобождение от налога, стандартный или постатейный вычет НЕ учитывается в вашем AGI. Он будет включен в ваш налогооблагаемый доход, о котором говорилось в последнем разделе.

Он будет включен в ваш налогооблагаемый доход, о котором говорилось в последнем разделе.

Модифицированный скорректированный валовой доход (MAGI)

(Регулируемый валовой доход + установленные вычеты)

Другая классификация дохода, которая, по мнению некоторых, является наиболее важной, — это модифицированный скорректированный валовой доход или MAGI. MAGI рассчитывается на основе корректировок вашего AGI, которые IRS хочет, чтобы вы добавили обратно при определении вашей квалификации для получения налоговых льгот, таких как EITC, AOTC и Детский налоговый кредит, и того, можете ли вы делать вычитаемые из налогооблагаемой базы взносы в IRA.Вычеты, которые вам необходимо добавить обратно в AGI для расчета MAGI, включают пассивный доход, потери от аренды, вычеты IRA, процентные расходы по студенческим займам, иностранный заработок или исключение жилья, оплачиваемые работодателем пособия по усыновлению и налогооблагаемый процентный доход по сберегательным облигациям.

Налогооблагаемый доход

После того, как вы определите свой AGI, вычтите ваши личные льготы и стандартную или детализированную сумму вычетов, чтобы узнать, на какую часть вашего дохода вам фактически придется платить налоги.В зависимости от вашего MAGI и других факторов вы можете получить дополнительные кредиты для уменьшения налогооблагаемого дохода.

Существует ряд онлайн-калькуляторов и форм, которые помогут вам рассчитать вышеуказанное. Кроме того, все хорошее налоговое программное обеспечение может дать вам разбивку доходов по вышеуказанным категориям.

Эта статья была обновлена 14 декабря

Связанные

Валовой доход, скорректированный валовой доход (AGI) и модифицированный скорректированный валовой доход (MAGI)

Большинство форм валового дохода облагается налогом, но когда возникает налоговое обязательство, зависит от того, когда был получен доход и система бухгалтерского учета, используемая налогоплательщиком. Особые правила также могут применяться к определенным видам доходов. Располагаемый доход — это доход, остающийся после уплаты всех налогов. Это то, что налогоплательщик должен потратить.

Особые правила также могут применяться к определенным видам доходов. Располагаемый доход — это доход, остающийся после уплаты всех налогов. Это то, что налогоплательщик должен потратить.

Внутренний налоговый кодекс §61 определяет валовой доход как доход из любого источника, если не указано иное. В частности, это включает деньги, имущество, услуги или любую другую форму компенсации. Он также включает инвестиционный доход и подарки, хотя подарки и завещанное имущество редко облагаются налогом, поскольку для обоих предусмотрены большие налоговые льготы, и они облагаются налогом дарителю собственности, а не одаряемому.

Заработанный или полученный доход составляет реализованный доход . Реализованный доход не обязательно облагается налогом, когда он реализован, но когда он становится налогооблагаемым доходом, считается, что он составляет признанного дохода — он признается налоговым кодексом как налогооблагаемый доход и должен отражаться как таковой за налоговый год в котором это признается. Еще одно различие доходов — это разница между заработанным доходом и нетрудовым доходом. Трудовой доход — это доход, полученный в качестве компенсации усилий налогоплательщика или личных услуг — это доход, полученный от работы; нетрудовой доход — это все прочие доходы: инвестиционный доход или унаследованный доход.Трудовой доход является наиболее облагаемой налогом формой дохода, поскольку он не получает льготного налогообложения и облагается налогом на занятость, который, по определению, применяется только к доходу, полученному от работы. Трудовой доход является основным доходом работающих людей, в то время как нетрудовой доход получают в основном богатые, поэтому многие богатые люди платят более низкую эффективную ставку налога, чем большинство людей в самом низком квинтиле дохода.

Еще одно различие доходов — это разница между заработанным доходом и нетрудовым доходом. Трудовой доход — это доход, полученный в качестве компенсации усилий налогоплательщика или личных услуг — это доход, полученный от работы; нетрудовой доход — это все прочие доходы: инвестиционный доход или унаследованный доход.Трудовой доход является наиболее облагаемой налогом формой дохода, поскольку он не получает льготного налогообложения и облагается налогом на занятость, который, по определению, применяется только к доходу, полученному от работы. Трудовой доход является основным доходом работающих людей, в то время как нетрудовой доход получают в основном богатые, поэтому многие богатые люди платят более низкую эффективную ставку налога, чем большинство людей в самом низком квинтиле дохода.

Скорректированный валовой доход (AGI)

Существует 2 типа корректировок валового дохода, которые уменьшают налогооблагаемую прибыль.Тип вычета 1 st — это корректировка для валового дохода , который представляет собой вычет, который налогоплательщик может потребовать, даже если налогоплательщик не перечисляет вычеты. Эти вычеты также называются вычетами над линией , потому что они находятся над линией скорректированного валового дохода в нижней части формы 1040 за налоговые годы до 2018 года, поэтому все корректировки валового дохода перечислены в таблице 1 . st , страница формы 1040. Вычеты для скорректированного валового дохода ( AGI ) перечислены в IRC §62, а также в разделе скорректированный валовой доход на странице 2 и старая форма 1040, поэтому их часто называют отчисления ниже линии , поскольку они появляются после расчета AGI.

Эти вычеты также называются вычетами над линией , потому что они находятся над линией скорректированного валового дохода в нижней части формы 1040 за налоговые годы до 2018 года, поэтому все корректировки валового дохода перечислены в таблице 1 . st , страница формы 1040. Вычеты для скорректированного валового дохода ( AGI ) перечислены в IRC §62, а также в разделе скорректированный валовой доход на странице 2 и старая форма 1040, поэтому их часто называют отчисления ниже линии , поскольку они появляются после расчета AGI.

AGI — это важное понятие, поскольку оно широко упоминается в Налоговом кодексе США, и оно важно для налогоплательщика, поскольку многие вычеты основаны либо на процентах от AGI, либо ограничены AGI. Например, вычитаемые благотворительные взносы ограничены 50% AGI, а вычитаемые медицинские расходы — 7,5% AGI. Некоторые из наиболее распространенных вычетов из скорректированного валового дохода включают:

Поскольку вычеты сверх черты используются для расчета AGI, их вычеты не изменяются и не ограничиваются AGI.Более того, все вычеты сверх черты доступны в рамках альтернативной системы минимального налогообложения, но немногие из вычетов ниже черты доступны.

Тип корректировки 2 и часто называют корректировкой из валового дохода , потому что, в отличие от корректировок для валового дохода , эти типы вычетов не изменяют AGI. Вместо этого эти вычеты вычитаются из AGI для определения налогооблагаемой прибыли , к которой применяются предельные налоговые ставки.Они были перечислены в разделе «Налоги и кредиты» старой формы 1040. Это доход, который используется для нахождения причитающихся налогов в налоговых таблицах. Наиболее распространенные корректировки из валового дохода включают детализированные вычеты или стандартные вычеты, а также включают освобождения для физических лиц и иждивенцев, которые больше не доступны в соответствии с Законом о сокращении налогов и рабочих местах. Если вычет не указан в §62, то это вычет из AGI.

Обратите внимание, что как поправки на валовой доход, так и на него уменьшают налогооблагаемый доход, который подлежит предельным налоговым ставкам, но ни одна из них, за исключением коммерческих расходов для самозанятых, не снижает налоги на занятость.

| выше строка | + Доход | Страница 1 формы 1040 |

| — Корректировка дохода | ||

| «строка» → | ||

| = Скорректированный валовой доход (AGI) | ||

| ниже строки | — Стандартные вычеты или постатейные вычеты | Страница 2 формы 1040 |

| = налогооблагаемый доход |

Примечание: приведенная выше таблица основана на форме 1040 до 2018 года.Однако, начиная с 2018 года, эта форма была существенно изменена Законом о сокращении налогов и рабочих местах. Например, новый налоговый закон больше не допускает освобождения от налогов и освобождения от иждивенцев. Тем не менее, я сохранил приведенную выше таблицу, потому что она по-прежнему объясняет разницу между доходом, скорректированным валовым доходом и налогооблагаемым доходом, и по-прежнему иллюстрирует разницу между вычетами выше черты и вычетами ниже черты, терминология, которая все еще используется в множество налоговых публикаций.

Модифицированный скорректированный валовой доход (MAGI)

Некоторые части налогового кода относятся к модифицированному скорректированному валовому доходу ( MAGI ), который, как правило, представляет собой валовой доход за вычетом сверхтрочных вычетов, но с определенным налогом добавлены перерывы, чаще всего исключение трудового дохода за рубежом.Исключенные проценты по сберегательным облигациям США, погашенным для получения высшего образования, также могут быть добавлены обратно. Однако установленное законом определение MAGI зависит от налогового кодекса, в котором он упоминается, поэтому добавленные налоговые льготы могут отличаться. Когда в налоговом кодексе упоминается MAGI, он также будет включать определение. Для большинства налогоплательщиков MAGI очень близок к AGI, но если они отличаются, то MAGI обычно превосходит AGI. MAGI используется для определения финансовой поддержки налогоплательщика, а не просто налогооблагаемого дохода, поскольку MAGI в основном используется для определения права на получение налоговых льгот.

Например, MAGI, как определено в Законе о доступном медицинском обслуживании, иначе известном как Obamacare, добавляет к AGI необлагаемые налогом пособия по социальному обеспечению, не облагаемые налогом проценты, а также исключенный иностранный заработанный доход и вычитаемые расходы на жилье, чтобы определить, имеет ли налогоплательщик право для Medicaid или налоговых льгот для взносов по медицинскому страхованию для страхования, приобретенного через новые биржи здравоохранения. IRC § 36B (d) (2) (B)

Обычный доход, прирост капитала и возврат капитала

В налоговом кодексе также проводится различие между обычным доходом и приростом капитала, поскольку к этим формам дохода применяются разные налоговые ставки. . Обычный доход обычно облагается налогом по предельной ставке налогоплательщика, в то время как прирост капитала имеют специальные ставки ниже предельных ставок. Однако подоходный налог Medicare в размере 3,8% начисляется на прирост капитала, полученный налогоплательщиками с более высокими доходами. В некоторых операциях полученный доход необходимо разложить на прирост капитала и обычный доход. Например, когда облигация продается между датами выплаты процентов, то покупатель облигации платит больше из-за начисленных процентов, поэтому часть дохода, полученного продавцом, представляет собой начисленные проценты, а часть может быть приростом капитала.Начисленные проценты следует признавать как обычный доход, а не как прирост капитала.

Когда получены деньги, по которым существует обязательство по возврату, например, когда арендодатель получает депозит или когда заемщик получает ссуду, то доход не признается, если только обязательство по возврату не прекращается.

Иногда доход получает правопреемник или агент налогоплательщика. Тем не менее, налогоплательщик по-прежнему несет ответственность за уплату налога. Присвоение дохода не перекладывает налоговое обязательство на цессионария — оно остается у цедента.Доход, полученный работниками, работающими на работодателя, облагается налогом у работодателя. Когда ребенок получает доход за личные услуги, например, за актерское мастерство, эта сумма включается в общий доход ребенка, даже если деньги выплачиваются родителям.

Доход, полученный от продажи имущества, подлежит налогообложению, но сумма налога ограничена доктриной восстановления капитала — налогооблагаемый доход равен продажной цене собственности за вычетом скорректированной налоговой базы собственности, которая часто равна покупной цене.Таким образом, если налогоплательщик покупает акции на сумму 5000 долларов, а затем продает их за 10000 долларов, тогда только 5000 долларов из этой суммы подлежат налогообложению, даже если 10000 долларов были получены, поскольку остальные 5000 долларов были просто возмещением инвестированного капитала. Точно так же покупатель облигации с начисленными процентами должен заплатить за эти начисленные проценты, поэтому владелец облигации может вычесть накопленные проценты из своего процентного дохода за налоговый год, поскольку он не заработал проценты до того, как облигация была куплена. Налоговая база облигации также уменьшается на сумму начисленных процентов, поэтому, когда держатель облигации продает облигацию, прирост капитала увеличивается или убыток капитала уменьшается на сумму вычитаемых начисленных процентов.

При признании валового дохода

Валовой доход признается только в том случае, если платеж является гарантированным. Дивиденды, например, облагаются налогом у владельца акций на дату записи о выплате дивидендов. В противном случае дивиденды не начисляются, поскольку выплата дивидендов зависит от того, одобряет ли совет директоров корпорации дивиденды и действительно ли налогоплательщик владеет акциями на дату регистрации.

Налоговый кодекс также допускает различные методы признания некоторых доходов.Метод рассрочки позволяет признавать доход в течение нескольких лет. Напротив, метод процента выполнения позволяет подрядчикам сообщать о доходах по мере завершения работы или отложить получение всей прибыли до завершения проекта, что известно как метод завершенного контракта . Однако метод завершенного контракта доступен только при ограниченных обстоятельствах.

О доходе необходимо сообщать, если он получен конструктивно.Доктрина конструктивного получения предусматривает, что доход получен, когда он доступен налогоплательщику без каких-либо ограничений. Таким образом, если налогоплательщик получает свой чек в декабре, но не обналичивает его до следующего года, он все равно должен сообщить о доходе за предыдущий год. Однако, если ее работодатель сказал ей отложить внесение чека, потому что у него недостаточно средств, она может сообщить о доходе за следующий год, поскольку он не был доступен наверняка.

Доход с существенными ограничениями, как правило, не облагается налогом. Например, хотя денежная стоимость обычного страхования жизни увеличивается год за годом, она не облагается налогом для держателя полиса, потому что он должен отменить полис, чтобы фактически получить выкупную сумму наличными — только тогда стоимость будет известна наверняка. Следовательно, ежегодное увеличение денежной стоимости полиса не облагается налогом для страхователя. Аналогичным образом, если сотрудникам выдаются акции, которые нельзя продать позже, то доход не облагается налогом для сотрудников до тех пор, пока ограничения не будут сняты.

Одним из распространенных исключений из конструктивного получения дохода является получение процентов по дисконтным облигациям первоначального выпуска. Многие облигации не выплачивают периодические проценты, а выпускаются с дисконтом к номинальной стоимости облигации. Проценты выплачиваются при наступлении срока погашения, которые равны номинальной стоимости, уплаченной при наступлении срока погашения, за вычетом дисконтированной цены. Хотя владелец облигации фактически не получает проценты ежегодно, тем не менее он должен ежегодно сообщать о процентах. Однако признание процентов по дисконтированным облигациям первоначального выпуска не применяется к облигациям со сроком действия не более одного года с даты выпуска.Таким образом, если налогоплательщик покупает казначейский вексель на 26 недель в октябре, то налоговые обязательства по процентам возникают только в следующем году.

Проценты по сберегательным облигациям США освобождаются от этого требования к отчетности по процентным ставкам, поскольку налоги откладываются до тех пор, пока держатель облигации фактически не получит проценты, если только налогоплательщик не решит сообщать о накопленных процентах, и в этом случае выбор применяется ко всем сберегательным облигациям, которые Держатель облигаций владеет всеми будущими покупками государственных сберегательных облигаций.

Предоплата по аренде или процентам всегда облагается налогом в год получения. Доход, полученный от авансовых платежей за товары, может быть отложен, если метод учета продажи одинаков для целей налоговой и финансовой отчетности.

Итого по налогам

Налоговые льготы также повлияют на налоговые обязательства, возврат или сумму задолженности. Невозмещаемые кредиты, такие как новый Кредит для других иждивенцев, могут снизить налог на налогооблагаемый доход, но не ниже 0. Кроме того, невозмещаемые кредиты не уменьшают другие налоги, такие как налог на самозанятость или дополнительный налог на квалифицированные пенсионные планы, поскольку эти налоги добавляются только после вычета невозмещаемых кредитов.Возмещаемые кредиты, такие как возвращаемые части Детского налогового кредита и American Opportunity Credit, наряду с платежами применяются ко всем налогам, поэтому они уменьшают общую сумму причитающегося налога или увеличивают возмещение.

Вот упрощенное описание того, как рассчитывается причитающийся налог или возмещение:

- AGI = Общий доход — Корректировки

- Налогооблагаемый доход = AGI — Вычеты

- Общий налог = Налог на налогооблагаемый доход — невозмещаемые кредиты + другие налоги

- Возврат или задолженность = Общая сумма налога — Возмещаемые кредиты — Платежи

- Отрицательные значения являются возмещением.