Статья 87. Принятие в депозит денежных средств и ценных бумаг \ КонсультантПлюс

Подготовлена редакция документа с изменениями, не вступившими в силу

Статья 87. Принятие в депозит денежных средств и ценных бумаг

(в ред. Федерального закона от 23.05.2018 N 119-ФЗ)

(см. текст в предыдущей редакции)

Нотариус в случаях, предусмотренных гражданским законодательством Российской Федерации, принимает от должника в депозит денежные средства и ценные бумаги для передачи их кредитору.

(в ред. Федеральных законов от 29.12.2014 N 457-ФЗ, от 23.05.2018 N 119-ФЗ)

(см. текст в предыдущей редакции)

О поступлении денежных средств и ценных бумаг нотариус извещает кредитора и по его требованию выдает ему причитающиеся денежные средства и ценные бумаги.

(в ред. Федеральных законов от 29.12.2014 N 457-ФЗ, от 23.05.2018 N 119-ФЗ)

(см. текст в предыдущей редакции)

Принятие в депозит денежных средств и ценных бумаг производится нотариусом по месту исполнения обязательства.

(в ред. Федерального закона от 23.05.2018 N 119-ФЗ)

(см. текст в предыдущей редакции)

При обращении удаленно к нотариусу для принятия в депозит безналичных денежных средств принятие их в депозит осуществляется нотариусом в порядке, установленном статьей 44.3 настоящих Основ.

(часть четвертая введена Федеральным законом от 27.12.2019 N 480-ФЗ)

Для целей принятия в депозит денежных средств нотариус обязан открыть публичный депозитный счет (параграф 4 главы 45 Гражданского кодекса Российской Федерации), зачисление на который собственных денежных средств нотариуса не допускается.

(часть введена Федеральным законом от 23.05.2018 N 119-ФЗ)

Нотариус, принявший в депозит наличные деньги, должен внести их на свой публичный депозитный счет не позднее следующего рабочего дня после дня принятия наличных денег.

(часть введена Федеральным законом от 23.05.2018 N 119-ФЗ)

Принятие нотариусом в депозит безналичных денежных средств осуществляется путем распоряжения нотариуса о принятии денежных средств на публичный депозитный счет, выдаваемого нотариусом должнику для представления должником в банк, в котором открыт публичный депозитный счет нотариуса.

(часть введена Федеральным законом от 23.05.2018 N 119-ФЗ)

Выдача либо перечисление должнику или кредитору денежных средств, находящихся на публичном депозитном счете нотариуса, и процентов, причитающихся за пользование этими денежными средствами, производится банком по распоряжению нотариуса.

(часть введена Федеральным законом от 23.05.2018 N 119-ФЗ)

КонсультантПлюс: примечание.

В случаях внесения в депозит нотариуса денежных средств до 01.06.2018, предусмотренный настоящей частью срок подлежит применению и начинает течь с указанной даты.

Денежные средства, находящиеся в депозите нотариуса более десяти лет со дня их внесения на публичный депозитный счет нотариуса и не востребованные должником или кредитором в порядке, предусмотренном гражданским законодательством, подлежат передаче нотариусом в казну Российской Федерации на основании распоряжения нотариуса.

(часть введена Федеральным законом от 23.05.2018 N 119-ФЗ)

Учет процентов по депозитам в бухучете

Иллюстрация: Вера Ревина/«Клерк»Банковские депозиты и вклады

Учет процентов по депозитам и сами депозиты регламентируются различными документами:

- ПБУ 19/02 «Учет финансовых вложений»;

- ПБУ 9/99 «Доходы организаций»;

- ПБУ 23/2011 «Отчет о движении денежных средств»;

- МСФО (IAS) 7 «Отчет о движении денежных средств»;

- МСФО (IAS) 32 «Финансовые инструменты: представление информации»;

- МСФО (IFRS) 9 «Финансовые инструменты: признание и оценка»;

- 395-1 — ФЗ о банковской деятельности от 02.

12.1990.

12.1990.

12.1990.

12.1990.Правильно начисленные проценты по депозитам, отражают доход организации, который особенно важно правильно раскрыть в отчетности для заинтересованных пользователей (руководителей, акционеров и т. д.).

Так, согласно ПБУ 19/02 «Учет финансовых вложений» — это только вложения, имеющие доходность, если доходности нет, классифицировать данные хозяйственные операции как финансовые вложения не получится.

Согласно ПБУ 19/02 финансовые вложения должны быть признаны при выполнении следующих условий:

- наличие надлежаще оформленных документов, которые подтверждают существование права у организации на финансовые вложения и на получение денежных средств;

- переход к организации финансовых рисков, связанных с финансовыми вложениями;

- способность приносить организации экономические выгоды (доход) в будущем в форме процентов.

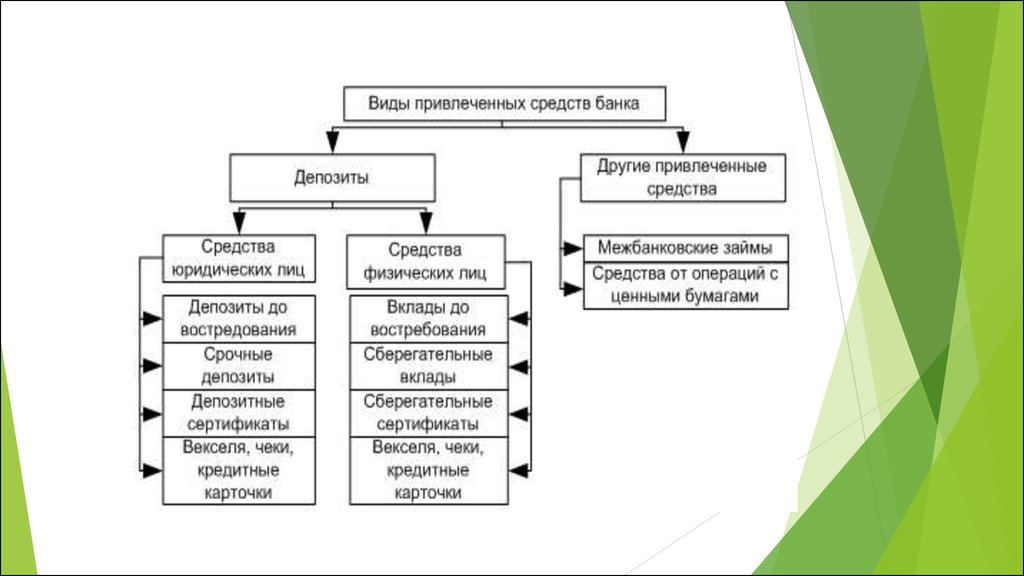

Важно, понимать разницу между депозитом и вкладом. Депозит и вклад — банковские услуги, доступные для физических и юридических лиц, индивидуальных предпринимателей.

Разница заключается в типах размещаемых активов: на вклад принимаются только деньги, на депозит — ценные бумаги, драгоценные металлы в физическом выражении и на обезличенных металлических счетах, деньги.

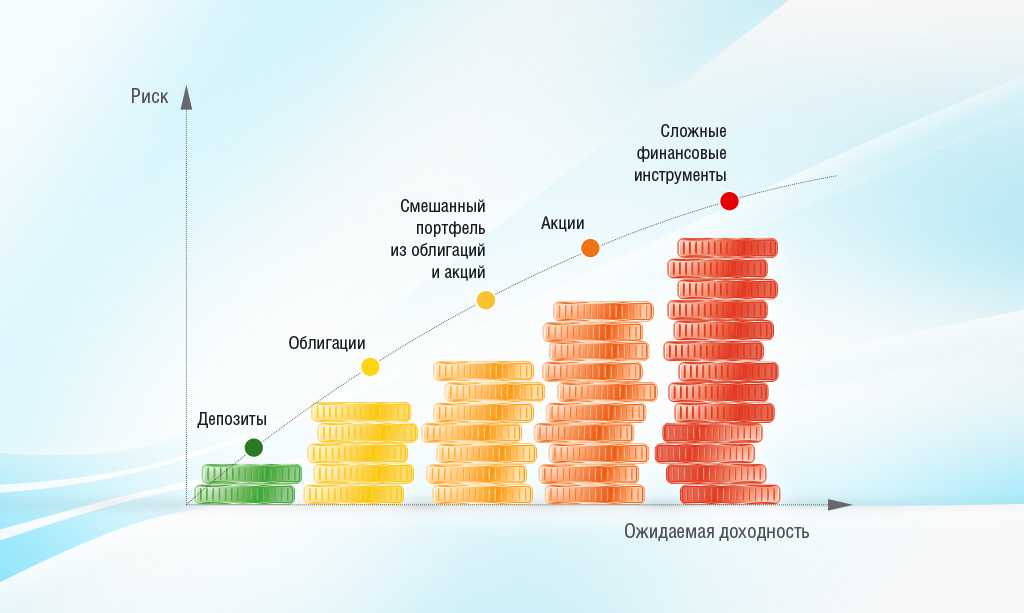

Депозиты классифицируют:

1. По срокам:

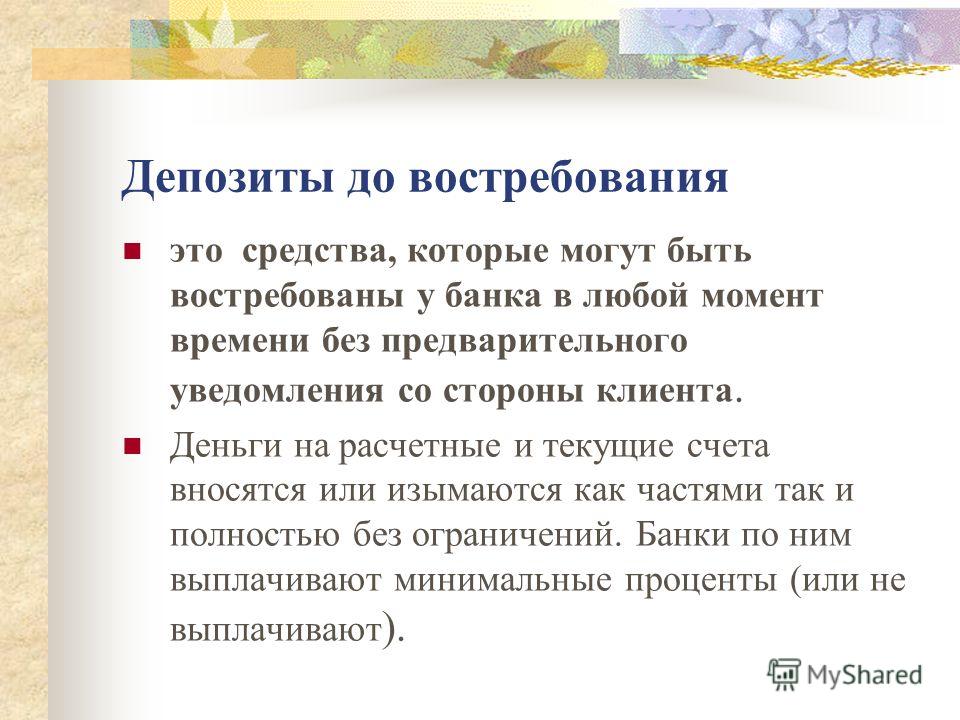

- Вклад до востребования — вклад находится в банке столько времени, сколько посчитает нужным вкладчик. Для того, чтобы получить полную процентную ставку, необходимо продержать деньги во вкладе в течение всего срока действия соглашения.

- Срочный вклад — с возможностью пополнения счета и без такой возможности.

2. По валюте размещения: рублевый, валютный, мультивалютный (несколько видов валют).

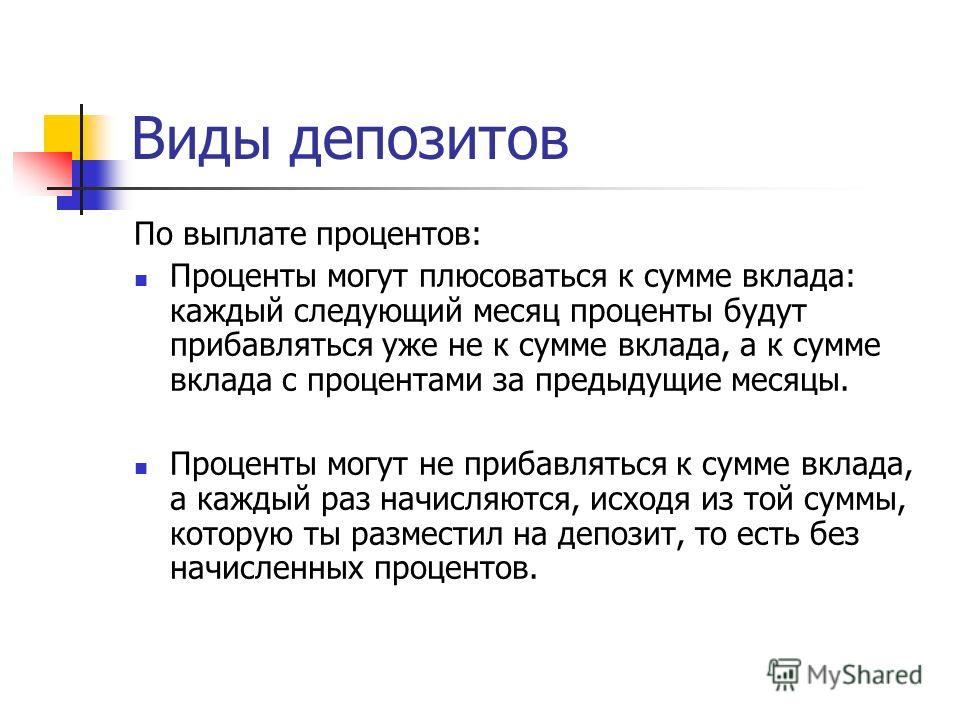

3. По способу начисления процентов.

- Простой процент начисляется на первоначальную сумму депозита.

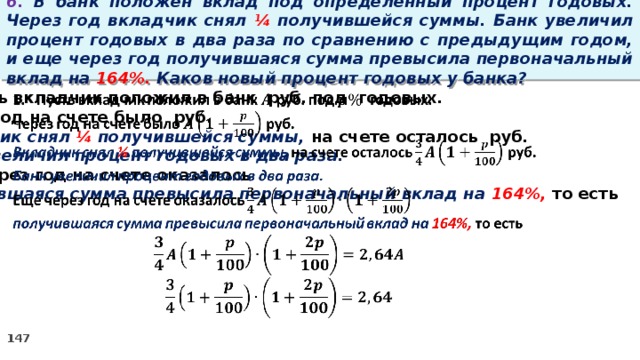

- Сложный процент (капитализация) начисляется на капитализированную сумму депозита, т. е. начисляемые к сумме с начисленными в предыдущем периоде процентами.

е. начисляемые к сумме с начисленными в предыдущем периоде процентами.

е. начисляемые к сумме с начисленными в предыдущем периоде процентами.Бухгалтерский учет депозитов

Для отражения депозита в бухгалтерском учете используют два счета:

1. Счет 55 «Специальные счета в банках».

На субсчете 55-3 «Депозитные счета» учитывается движение средств, вложенных организацией в банковские и другие вклады.

Дебет 55-3 — Кредит 51 (52) «Расчетный счет» — Перечислены на депозитные счета денежные средства с расчетных счетов, вложенные организацией в банковские и (или) другие вклады.

Дебет 55-3 — Кредит 91.1 «Прочие доходы» — Отражено начисление процентов по вкладам.

Дебет 51 (52) — Кредит 55-3 — Перечислены на депозитные счета денежные средства с расчетных счетов, вложенные организацией в банковские и (или) другие вклады.

При возврате кредитной организацией сумм вкладов в учете организации производятся обратные записи.

2. Счет 58 «Финансовые вложения».

Применяется исходя из ПБУ 19/02, при этом вклад должен быть доходным, долгосрочным и низколиквидным. Бухгалтерские проводки будут формироваться аналогично проводкам выше.

Как правило, счет 55 используют при краткосрочных депозитах (например, в пределах месяца), счет 58 используют при долгосрочных вложениях. В ПБУ 19/02 нет акцента на срок финансовых вложений, и градация их происходит в соответствии с продолжительностью депозитов.

На практике это будет регулироваться предметом учетной политики и принципом существенности. Можно ссылаться на стандарт МСФО (IAS) 7, где считается, что финансовые вложения со сроком обращения не более 3 месяцев считаются краткосрочными.

В Ак Барс Банке разместить депозит можно и на срок — 1 день, эта называется Овернайт, с процентной ставкой 6,8%. Это опция позволяет максимально с пользой использовать свободные денежные средства в компании.

Выбранный способ учета необходимо закрепить в своем плане счетов, который прилагается к учетной политике для целей бухучета.

В 1С у этих счетов должен вестись аналитический учет в разрезе банков, заключенных договоров, долгосрочных или краткосрочных вложений.

Также для понимания какой из счетов лучше использовать при разных вложениях пользуются понятием ликвидность депозита, т. е. способность обернуть финансовые вложения в денежные средства.

На счете 58 учитывают так называемые «долгие деньги», забрать средства из банка без потери процентов вряд ли получится, на счете 55 учитывают «короткие деньги», в связи с минимальным сроком вложения, вложения легко конвертируются обратно.

Бухгалтерский учет процентов

Доход в виде процентов по договорам банковского вклада образует в бухучете прочий доход (п. 34 ПБУ 19/02 «Финансовые вложения», п. 7, 16 ПБУ 9/99 «Доходы организации»), а в налоговом учете — внереализационный доход компании (п. 6 ст. 250 НК).

6 ст. 250 НК).

Если опираться на ПБУ 9/99, то доход от процентов нужно отражать по истечении отчетного периода. Отчетным периодом принято считать календарный год.

Но в случае с учетом процентов в БУ ориентируются на условия депозитного договора, и, как правило, проценты отражают ежемесячно. При этом такой порядок начисления процентов, согласно ПБУ 1/2008, нужно закрепить в учетной политике.

И еще один нюанс: если начисленные проценты капитализируются, то их присоединяют к сумме вклада, и проценты каждый раз нужно считать с ежемесячно увеличивающейся суммы.

Проценты следует отражать на счете 76 «Расчеты с разными дебиторами и кредиторами» как дебиторскую задолженность банка по выплате процентов.

А вот если предприятие применяет кассовый метод при расчете налога на прибыль или упрощенки, то проценты нужно включать в доход в день получения процентов, а в случае их капитализации — в день присоединения к сумме основного вклада.

Так как на депозитах могут размещаться не только деньги, но и ценные бумаги, которые могут обесцениваться, то необходимо создать на сумму снижения стоимости ценных бумаг резерв под обесценение финансовых вложений. Его следует формировать за счет финансовых результатов (согласно ПБУ 21/2008 «Изменения оценочных значений»).

Данные операции учитываются на счете 59 «Резервы под обесценение финансовых вложений», при использовании субсчета «Резерв под обесценение ценных бумаг».

При этом в учете формируются такие проводки:

Дебет 91-2 — Кредит 59 субсчет «Резерв под обесценение ценных бумаг» — Создан (увеличен) резерв под обесценение ценных бумаг;

Дебет 59 субсчет «Резерв под обесценение ценных бумаг» — Кредит 91-1 — Расформирован (уменьшен) резерв под обесценение ценных бумаг.

В процессе получения депозита могут возникнуть дополнительные расходы (комиссия банка при открытии счета, услуги брокера). Что делать с этими расходами — включить данные расходы в первоначальную стоимость финансовых вложений или признать расходами периода, необходимо определиться в учетной политике компании по бухгалтерскому учету.

Что делать с этими расходами — включить данные расходы в первоначальную стоимость финансовых вложений или признать расходами периода, необходимо определиться в учетной политике компании по бухгалтерскому учету.

Так в п. 11 ПБУ 19/02 указано, что в случае несущественности величины затрат на приобретение таких финвложений, как ценные бумаги, по сравнению с суммой, которую уплачивают по договору продавцу, такие затраты организация вправе признавать прочими расходами организации в том отчетном периоде, в котором были приняты к бухучету указанные ценные бумаги.

Ак Барс Банк предоставляет широкую линейку депозитов с различными условиями и процентными ставками. Банк гарантирует своим клиентам (как юридическим, так и физическим лицам) безопасность хранения денег с получением стабильной доходности.

Депозиты в Ак Барс Банке можно легко оформить через интернет-банк, эта привилегия доступна для корпоративных клиентов. Также абсолютно для каждого клиента действует персональная консультация специалиста банка по размещению свободных денежных средств.

51.001 | Университет Огайо

Обзор

Эта политика содержит рекомендации по размещению средств в университете штата Огайо. Политика соответствует разделу 9.38 Пересмотренного Кодекса («Выплата или внесение государственных денег») и предписывает разумную деловую практику для фондов фонда.

Для целей настоящего документа «государственные деньги» и «фонды» включают наличные деньги, чеки, квитанции по кредитным картам и электронные переводы.

Все средства должны быть депонированы в соответствующем офисе в рабочий день, следующий за днем получения, за исключением случаев, когда в конце рабочего дня сумма депонирования составляет менее одной тысячи долларов и средства могут быть защищены . В этом случае депозит может быть отложен до третьего рабочего дня или до того момента, когда сумма в кассе достигнет суммы, равной или превышающей одну тысячу долларов, в зависимости от того, что наступит раньше.

Несоблюдение сроков сдачи на хранение приведет к уведомлению о нарушении, которое будет скопировано соответствующему декану или вице-президенту, контролеру и в Управление аудита, рисков и соответствия.

Чеки, полученные в университете Огайо и подлежащие оплате «Университету Огайо», должны быть ограничительно индоссированы при получении; свяжитесь с помощником казначея для получения спецификаций штампа подтверждения. Чеки, полученные в университете Огайо и подлежащие оплате «Фонду Университета Огайо», также должны иметь ограничительную подпись при получении; обратитесь в бухгалтерию фонда для уточнения штампа подтверждения

Депозиты на гранты и договорный учет

Депозиты для грантов и контрактов (типы фондов 020 и 04X), а также соответствующие фонды (0200, 0300, 0600, 0700) должны быть направлены в учет грантов и контрактов вместе с любой документацией, прилагаемой к чеку.

Депозиты в фонд Университета Огайо

Депозиты для счетов фонда (типы фондов 100, 130 и 160) должны быть отправлены в университетский фонд штата Огайо вместе с заполненной формой «Перевод депозита в фонд OU».

Депозиты для заводского учета

Депозиты для заводских счетов (вид фонда 06X) должны быть направлены в заводскую бухгалтерию вместе со всей документацией, прилагаемой к чеку.

Депозиты для всех других средств, полученных в отделениях

Депозиты средств, кроме тех, которые перечислены в частях (B), (C) и (D) этой политики, должны быть отправлены в кассу вместе с «Формой депозита – OU». Включите любую другую необходимую документацию (например, отчеты о балансе кредитной карты) и любую документацию, которая может служить для установления цели, для которой предназначены средства.

Доступен модуль электронного депозита отдела, который предоставляет отделам возможность вводить депозиты в кассовую систему. Затем отдел должен предоставить средства и номер депозита, присвоенные системой, в кассу. Свяжитесь с помощником казначея, чтобы запросить обучение работе с электронным модулем ведомственного депозита.

Обработка чеков, полученных по неизвестным причинам

Если отдел получил чек, а причина проверки неизвестна, отдел должен направить чек вместе со всей документацией, сопровождающей чек, в «Главный бухгалтерский учет, офис 218, офисный центр на Вест-Юнион-стрит».

Прием электронных платежей

Отдел, который хочет принимать платежи через Интернет или любые другие электронные средства, должен согласовывать свою деятельность с офисом стипендиата.

Прием платежей по кредитным картам

Любой отдел, который хочет принимать платежи по кредитным картам (через Интернет, по телефону, лично, по почте или через стороннего поставщика), должен координировать свою деятельность с офисом стипендиата. Для защиты конфиденциальности наших клиентов, а также для соблюдения «Закона Грэма Лича Блайли (GLB)» и «Стандартов безопасности данных индустрии платежных карт» (PCI DSS) подразделения должны следовать приведенным ниже рекомендациям при обработке транзакций по кредитным картам. . Соблюдение следующих процедур поможет обеспечить целостность и безопасность всех транзакций по кредитным картам..

Операции по кредитным картам должны осуществляться лично, по телефону, по почте или через безопасное интернет-приложение, одобренное университетом.

Не принимайте информацию о кредитной карте по электронной почте и не отправляйте такую информацию по электронной почте.Распечатанные квитанции клиентов, распространяемые за пределами отдела, должны содержать только последние четыре цифры номера кредитной карты.

При хранении бумажных записей, содержащих номера кредитных карт, все цифры, кроме последних четырех, должны быть отредактированы, как только возмещение или споры станут маловероятными, но не позднее, чем через сто восемьдесят дней с даты транзакций. Не храните информацию о кредитной карте в базе данных клиентов, электронной таблице или мобильном устройстве хранения. Бумажные записи должны храниться в запираемой комнате или шкафу, доступ к которым разрешен только уполномоченным сотрудникам.

Обработка кредитных карт потребует ежегодной проверки офисом стипендиата для подтверждения соответствия «Стандартам безопасности данных индустрии платежных карт».

Несоблюдение вышеуказанных стандартов может привести к тому, что ваш отдел будет обязан прекратить практику приема кредитных карт.

Если записи кредитной карты могли быть скомпрометированы каким-либо образом, будь то из-за злого умысла или из-за слабости в обработке, обработке или хранении транзакций по кредитной карте, немедленно уведомить офис стипендиата, или директора по информационным технологиям, или его или ее представителя, или обоих

Не принимайте информацию о кредитной карте по электронной почте и не отправляйте такую информацию по электронной почте.

Не принимайте информацию о кредитной карте по электронной почте и не отправляйте такую информацию по электронной почте.

Рецензенты

Предлагаемые изменения этой политики должны быть рассмотрены:

Вице-президент по финансам и администрации

Контроллер

Директор по информационным технологиям

Кредиторская задолженность | Бингемтонский университет

Управление государственного контролера (OSC) обновило политики и процедуры

относительно надлежащего счета-фактуры. Надлежащий счет-фактура должен содержать номер заказа на поставку (PO),

если применимо, как это предусмотрено заказчиком. Когда счет-фактура не содержит

требуемой информации, изложенной в Руководстве по финансовым операциям (GFO), глава XII, раздел 4, F — Надлежащий счет-фактура, агентства должны отклонить счет-фактуру и уведомить поставщика в течение одного рабочего дня, чтобы

повторно представить надлежащий счет с необходимой информацией.

Отдел кредиторской задолженности Бингемтонского университета обрабатывает счета для оплаты в соответствии с законодательством об срочных платежах и несет фидуциарную ответственность обеспечить, чтобы платежи были надлежащими государственными расходами. Именно в этом отделе право запрашивать информацию, документацию или обоснование, необходимые для поддержки расходы, финансируемые государством.

Изменение ставки пробега в 2023 году

Вступает в силу 1 января 2023 года. Ставка за пробег в 2023 году, установленная IRS, составляет 22 цента за милю, что на 4 цента больше, чем курс января 2022.

Существенное изменение в возмещении расходов на переезд — налогооблагаемый доход

Действует с 1 января 2018 г.

работник. Важно понимать и сообщать об этом в ходе переговоров.

занятости и планирования. Пожалуйста, отправьте пакет возмещения расходов на переезд

в бизнес-офис для проверки. После проверки и исправления расходы на переезд

будут возмещены через чек заработной платы работника/прямой депозит (в зависимости от того, что

выбрал сотрудник), поскольку необходимо удерживать правильные налоги.

После проверки и исправления расходы на переезд

будут возмещены через чек заработной платы работника/прямой депозит (в зависимости от того, что

выбрал сотрудник), поскольку необходимо удерживать правильные налоги.

Руководство по расходам

Хотели бы вы знать, что покрывается, а что не покрывается фондами штата Нью-Йорк? Ознакомьтесь с рекомендациями по расходам.

Вот несколько советов, которые помогут вам с AP!

Кредиторская задолженность 101 (для тех из вас, кто еще не посещал лучшие занятия в кампусе или хочет пережить it)

Памятка AP

Форма независимого подрядчика

Доступна бизнес-система

Бизнес-система BU (BUBS) и Business Intelligence (BI) теперь активны и работают.

Для получения дополнительной информации, ссылок для входа в систему и т. д. посетите «Портал» бизнес-системы. Если у вас есть какие-либо вопросы, пожалуйста, свяжитесь с бизнес-офисом или отделом кадров.