Срок исковой давности по ежемесячным платежам по кредиту

]]>Подборка наиболее важных документов по запросу Срок исковой давности по ежемесячным платежам по кредиту (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Срок исковой давности по ежемесячным платежам по кредиту Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 195 «Понятие исковой давности» ГК РФ

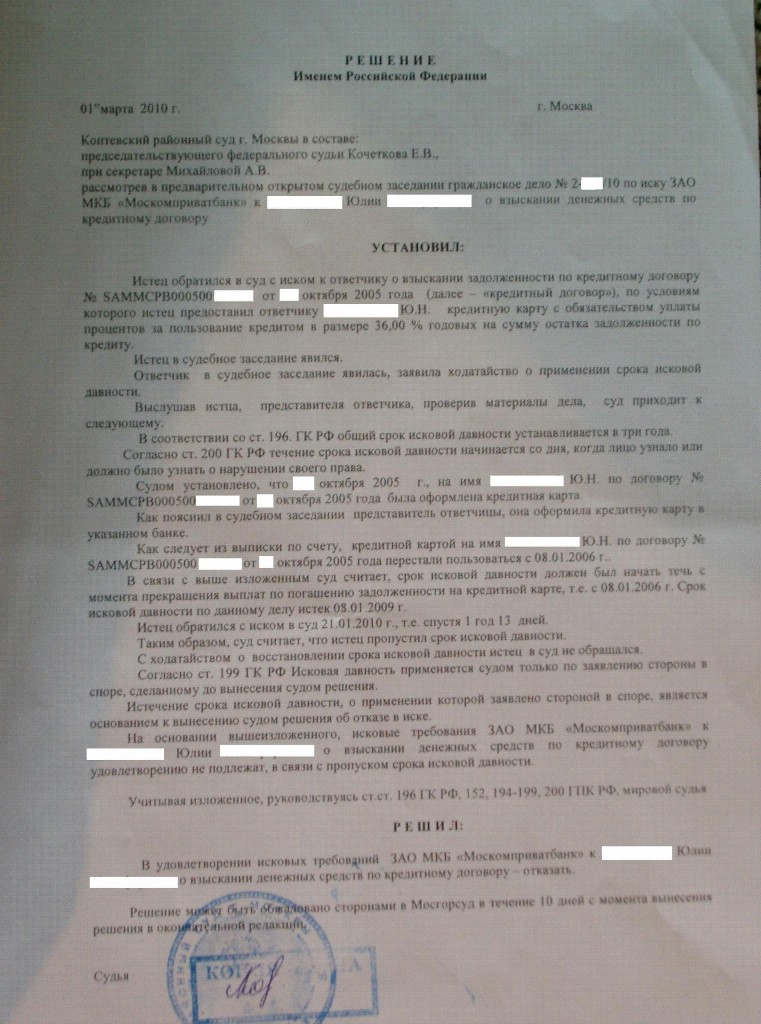

(В.Н. Трофимов)Суд согласился с судом нижестоящей инстанции, который, анализируя ст. ст. 195, 196, 199, 200 ГК РФ и ссылаясь на п. 24 Постановления Пленума ВС РФ от 29.09.2015 N 43, пришел к выводу о необходимости исчисления срока исковой давности отдельно по каждому ежемесячному платежу в счет погашения кредита со дня, когда кредитор узнал или должен был узнать о нарушении своего права, то есть со дня неоплаты заемщиком каждого ежемесячного платежа.

Статья: Спор о взыскании задолженности по кредитному договору (на основании судебной практики Московского городского суда)

(«Электронный журнал «Помощник адвоката», 2021)Заявляя о пропуске истцом срока исковой давности, необходимо иметь в виду, что по общему правилу срок исковой давности начинает течь со дня, когда лицо узнало о нарушении своего права (ст. 200 ГК РФ). При возникновении разночтений в применении этого правила необходимо обратить внимание судьи на тот факт, что в спорах о взыскании задолженности по кредитному договору днем, когда кредитор узнал о нарушении своего права, следует считать день, когда ему стало известно о том, что заемщик не исполняет свои обязательства по возврату кредита — в частности, когда не был внесен очередной ежемесячный платеж в счет погашения кредита.

При этом срок давности по искам о просроченных повременных платежах, включая платежи по кредитному договору, исчисляется отдельно по каждому просроченному платежу (п. 24 Постановления Пленума Верховного Суда РФ от 29.09.2015 N 43, Апелляционное определение Московского областного суда от 13.01.2020 по делу N 33-571/2020). Срок исковой давности в подобных случаях применяется к требованиям о взыскании задолженности и процентов, заявленным за пределами трехлетнего срока исковой давности. Открыть документ в вашей системе КонсультантПлюс:

При этом срок давности по искам о просроченных повременных платежах, включая платежи по кредитному договору, исчисляется отдельно по каждому просроченному платежу (п. 24 Постановления Пленума Верховного Суда РФ от 29.09.2015 N 43, Апелляционное определение Московского областного суда от 13.01.2020 по делу N 33-571/2020). Срок исковой давности в подобных случаях применяется к требованиям о взыскании задолженности и процентов, заявленным за пределами трехлетнего срока исковой давности. Открыть документ в вашей системе КонсультантПлюс:«Проценты и иные платежи по кредитному договору: монография»

(Михеева И.Е.)

(«Юстицинформ», 2019)С учетом изложенного проценты за пользование кредитом являются платой (вознаграждением) заемщика кредитору (кредитной организации) за пользование предоставленными денежными средствами, которая начисляется периодически на остаток задолженности по кредиту — простые проценты либо на остаток задолженности по кредиту и начисленным процентам — сложные проценты (только для субъектов предпринимательской деятельности) со дня, следующего за днем выдачи кредита, и уплачивается не более, чем за фактический срок пользования кредитом в порядке и сроки, которые согласованы сторонами, либо ежемесячно.

Течение срока исковой давности по требованию бывшего супруга о компенсации понесенных им расходов по выплате кредитной задолженности следует исчислять со дня полной оплаты кредита. Определение Судебной коллегии по гражданским делам Верховного Суда РФ от 16 сентября 2014 г. N 3-КГ14-4 (Извлечение) — Верховный Суд Российской Федерации

2. Течение срока исковой давности

по требованию бывшего супруга о компенсации

понесенных им расходов по выплате

кредитной задолженности следует исчислять

со дня полной оплаты кредита

Определение Судебной коллегии

по гражданским делам Верховного Суда РФ

от 16 сентября 2014 г. N 3-КГ14-4

(Извлечение)

И. обратилась в суд с иском к В. о разделе совместно нажитого

имущества, обосновав требования следующим. Она состояла в браке с

В., в период брака супругами был приобретен автомобиль. После

расторжения брака в 2009 году раздел имущества между супругами не

производился, названное транспортное средство находилось во

владении ответчика. В 2010 году истица узнала, что ответчик продал

автомобиль. В связи с этим она просила взыскать с ответчика

1/2 долю стоимости спорного имущества, а также судебные расходы.

В. обратился в суд со встречным иском к И. о взыскании

денежных средств, указав, что в 2008 году (в период брака) между В.

и банком был заключен кредитный договор на сумму, которая была

израсходована на семейные нужды. После фактического прекращения

семейных отношений и ведения общего хозяйства с И.

N 3-КГ14-4

(Извлечение)

И. обратилась в суд с иском к В. о разделе совместно нажитого

имущества, обосновав требования следующим. Она состояла в браке с

В., в период брака супругами был приобретен автомобиль. После

расторжения брака в 2009 году раздел имущества между супругами не

производился, названное транспортное средство находилось во

владении ответчика. В 2010 году истица узнала, что ответчик продал

автомобиль. В связи с этим она просила взыскать с ответчика

1/2 долю стоимости спорного имущества, а также судебные расходы.

В. обратился в суд со встречным иском к И. о взыскании

денежных средств, указав, что в 2008 году (в период брака) между В.

и банком был заключен кредитный договор на сумму, которая была

израсходована на семейные нужды. После фактического прекращения

семейных отношений и ведения общего хозяйства с И. ответчик В. в

2009 году произвел выплату основного долга по кредитному договору и

уплату процентов за пользование кредитом. В. просил взыскать с И.

1/2 доли суммы, выплаченной им в счет погашения задолженности по

кредитному договору, а также возместить судебные расходы.

Представителем истицы заявлено о пропуске В. срока исковой

давности по встречным исковым требованиям.

Разрешая спор и удовлетворяя исковые требования И., а также

встречные исковые требования В., суд первой инстанции пришел к

выводу о том, что спорное имущество - транспортное средство и

денежные средства, полученные ответчиком по кредитному договору,

являются совместно нажитым имуществом сторон и общим долгом

супругов, соответственно, доли спорного имущества в силу положений

семейного законодательства признаются равными.

Удовлетворяя встречное требование В. и признавая кредитную

задолженность общим долгом супругов, суд руководствовался п. 19

постановления Пленума Верховного Суда РФ от 5 ноября 1998 г. N 15

"О применении судами законодательства при рассмотрении дел о

расторжении брака" и указал, что о нарушении своего права в связи с

единоличным исполнением обязательств по кредитному договору В.

стало известно лишь после предъявления И. иска в суд. Суд пришел к

выводу, что предусмотренный п. 7 ст. 38 СК РФ для раздела общего

имущества супругов трехлетний срок исковой давности, о применении

которого заявлено представителем И., ответчиком пропущен не был.

С выводами суда первой инстанции согласился суд апелляционной

инстанции.

Судебная коллегия по гражданским делам Верховного Суда РФ

16 сентября 2014 г. отменила состоявшиеся по делу судебные

постановления и, не передавая дело на новое рассмотрение, приняла

новое решение, которым в удовлетворении встречных исковых

требований В. отказала по следующим основаниям.

Согласно п. 1 ст. 38 СК РФ раздел общего имущества супругов

может быть произведен как в период брака, так и после его

расторжения по требованию любого из супругов.

В силу п. 7 ст. 38 названного Кодекса к требованиям супругов о

разделе общего имущества супругов, брак которых расторгнут,

применяется трехлетний срок исковой давности.

В соответствии с п. 1 ст. 200 ГК РФ течение срока исковой

давности начинается со дня, когда лицо узнало или должно было

узнать о нарушении своего права.

Согласно разъяснениям, содержащимся в п. 19 постановления

Пленума Верховного Суда РФ от 5 ноября 1998 г. N 15 "О применении

судами законодательства при рассмотрении дел о расторжении брака",

течение трехлетнего срока исковой давности для требований о разделе

имущества, являющегося общей совместной собственностью супругов,

брак которых расторгнут (п. 7 ст. 38 СК РФ), следует исчислять не

со времени прекращения брака (дня государственной регистрации

расторжения брака в книге регистрации актов гражданского состояния

при расторжении брака в органах записи актов гражданского

состояния, а при расторжении брака в суде - дня вступления в

законную силу решения), а со дня, когда лицо узнало или должно было

узнать о нарушении своего права (п. 1 ст. 200 ГК РФ).

Однако в нарушение указанных выше норм права и разъяснений

Пленума Верховного Суда РФ суд первой инстанции, разрешая встречные

исковые требования В. о компенсации понесенных расходов по выплате

кредитной задолженности, исчислил срок исковой давности не с того

дня, когда ответчик узнал или должен был узнать о нарушении своего

права на компенсацию расходов, а с момента подачи искового

заявления И. в суд.

Поскольку в 2009 году ответчиком единолично была погашена

задолженность, то именно с момента исполнения взятых на себя

обязательств у В. возникло право на получение от И. компенсации

понесенных расходов по выплате кредитной задолженности, однако

ответчик не воспользовался этим правом.

Поэтому течение срока исковой давности по требованию о

компенсации понесенных расходов по выплате кредитной задолженности

в данном случае следовало исчислять с момента, когда бывшему

супругу стало известно о нарушении своего права - со дня полной

оплаты кредита В. Однако это судом учтено не было.

При таких обстоятельствах вывод суда первой инстанции о том,

что при предъявлении встречных исковых требований срок исковой

давности ответчиком не был нарушен, неправомерен.

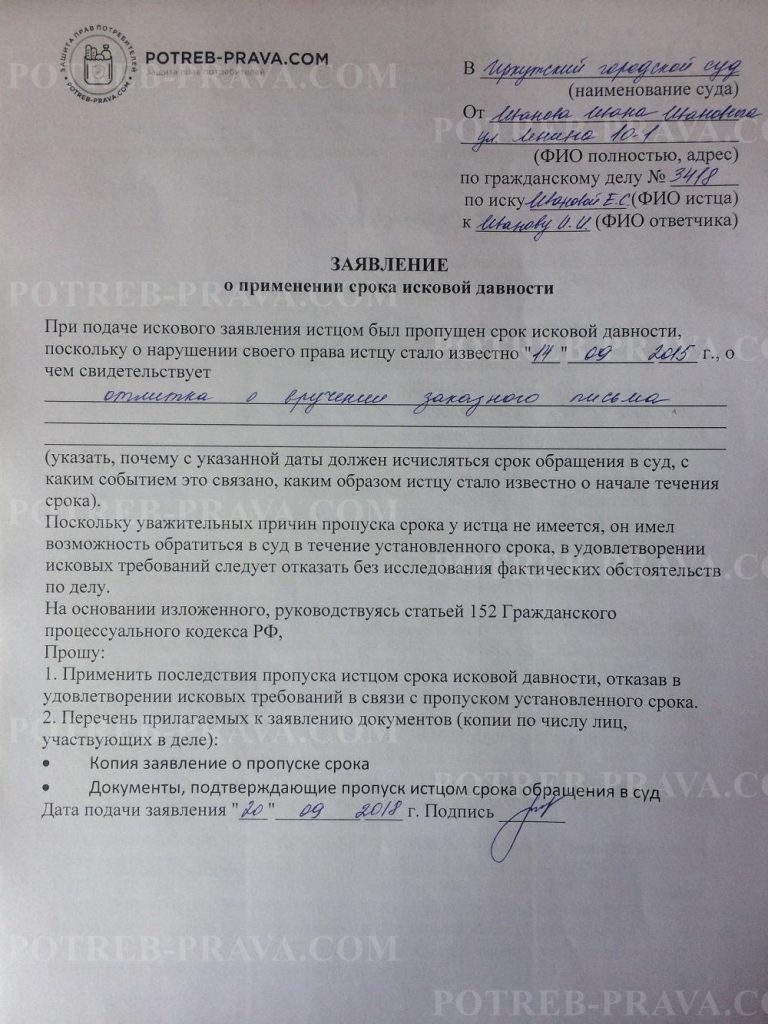

Исковая давность применяется судом только по заявлению стороны

в споре, сделанному до вынесения судом решения. Истечение срока

исковой давности, о применении которого заявлено стороной в споре,

является основанием к вынесению судом решения об отказе в иске

(п. 2 ст. 199 ГК РФ).

Поскольку срок для предъявления требования о взыскании с И.

1/2 доли суммы, выплаченной ответчиком в счет погашения

задолженности по кредитному договору, истек, у суда первой

инстанции не имелось оснований для удовлетворения встречных исковых

требований В.

____________

N 3-КГ14-4

(Извлечение)

И. обратилась в суд с иском к В. о разделе совместно нажитого

имущества, обосновав требования следующим. Она состояла в браке с

В., в период брака супругами был приобретен автомобиль. После

расторжения брака в 2009 году раздел имущества между супругами не

производился, названное транспортное средство находилось во

владении ответчика. В 2010 году истица узнала, что ответчик продал

автомобиль. В связи с этим она просила взыскать с ответчика

1/2 долю стоимости спорного имущества, а также судебные расходы.

В. обратился в суд со встречным иском к И. о взыскании

денежных средств, указав, что в 2008 году (в период брака) между В.

и банком был заключен кредитный договор на сумму, которая была

израсходована на семейные нужды. После фактического прекращения

семейных отношений и ведения общего хозяйства с И.

N 3-КГ14-4

(Извлечение)

И. обратилась в суд с иском к В. о разделе совместно нажитого

имущества, обосновав требования следующим. Она состояла в браке с

В., в период брака супругами был приобретен автомобиль. После

расторжения брака в 2009 году раздел имущества между супругами не

производился, названное транспортное средство находилось во

владении ответчика. В 2010 году истица узнала, что ответчик продал

автомобиль. В связи с этим она просила взыскать с ответчика

1/2 долю стоимости спорного имущества, а также судебные расходы.

В. обратился в суд со встречным иском к И. о взыскании

денежных средств, указав, что в 2008 году (в период брака) между В.

и банком был заключен кредитный договор на сумму, которая была

израсходована на семейные нужды. После фактического прекращения

семейных отношений и ведения общего хозяйства с И.

19

постановления Пленума Верховного Суда РФ от 5 ноября 1998 г. N 15

"О применении судами законодательства при рассмотрении дел о

расторжении брака" и указал, что о нарушении своего права в связи с

единоличным исполнением обязательств по кредитному договору В.

стало известно лишь после предъявления И. иска в суд. Суд пришел к

выводу, что предусмотренный п. 7 ст. 38 СК РФ для раздела общего

имущества супругов трехлетний срок исковой давности, о применении

которого заявлено представителем И., ответчиком пропущен не был.

С выводами суда первой инстанции согласился суд апелляционной

инстанции.

Судебная коллегия по гражданским делам Верховного Суда РФ

16 сентября 2014 г. отменила состоявшиеся по делу судебные

постановления и, не передавая дело на новое рассмотрение, приняла

новое решение, которым в удовлетворении встречных исковых

требований В. отказала по следующим основаниям.

19

постановления Пленума Верховного Суда РФ от 5 ноября 1998 г. N 15

"О применении судами законодательства при рассмотрении дел о

расторжении брака" и указал, что о нарушении своего права в связи с

единоличным исполнением обязательств по кредитному договору В.

стало известно лишь после предъявления И. иска в суд. Суд пришел к

выводу, что предусмотренный п. 7 ст. 38 СК РФ для раздела общего

имущества супругов трехлетний срок исковой давности, о применении

которого заявлено представителем И., ответчиком пропущен не был.

С выводами суда первой инстанции согласился суд апелляционной

инстанции.

Судебная коллегия по гражданским делам Верховного Суда РФ

16 сентября 2014 г. отменила состоявшиеся по делу судебные

постановления и, не передавая дело на новое рассмотрение, приняла

новое решение, которым в удовлетворении встречных исковых

требований В. отказала по следующим основаниям.

Однако это судом учтено не было.

При таких обстоятельствах вывод суда первой инстанции о том,

что при предъявлении встречных исковых требований срок исковой

давности ответчиком не был нарушен, неправомерен.

Исковая давность применяется судом только по заявлению стороны

в споре, сделанному до вынесения судом решения. Истечение срока

исковой давности, о применении которого заявлено стороной в споре,

является основанием к вынесению судом решения об отказе в иске

(п. 2 ст. 199 ГК РФ).

Поскольку срок для предъявления требования о взыскании с И.

1/2 доли суммы, выплаченной ответчиком в счет погашения

задолженности по кредитному договору, истек, у суда первой

инстанции не имелось оснований для удовлетворения встречных исковых

требований В.

____________

Однако это судом учтено не было.

При таких обстоятельствах вывод суда первой инстанции о том,

что при предъявлении встречных исковых требований срок исковой

давности ответчиком не был нарушен, неправомерен.

Исковая давность применяется судом только по заявлению стороны

в споре, сделанному до вынесения судом решения. Истечение срока

исковой давности, о применении которого заявлено стороной в споре,

является основанием к вынесению судом решения об отказе в иске

(п. 2 ст. 199 ГК РФ).

Поскольку срок для предъявления требования о взыскании с И.

1/2 доли суммы, выплаченной ответчиком в счет погашения

задолженности по кредитному договору, истек, у суда первой

инстанции не имелось оснований для удовлетворения встречных исковых

требований В.

____________

Исковая давность по кредиту в Украине

Многие украинцы даже не подозревают о существовании такого понятия, как «исковая давность по кредиту». Представители финансовых учреждений в свою очередь не заинтересованы в распространении информации по этому вопросу.

Представители финансовых учреждений в свою очередь не заинтересованы в распространении информации по этому вопросу.

С точки зрения юриспруденции, под исковой давностью подразумевается период времени, на протяжении которого субъект гражданских правоотношений вправе обратиться в суд для защиты своих интересов. В контексте сделок кредитования исковой давностью может воспользоваться, как кредитор, так и заемщик. Однако если сроки исковой давности истекли, банковское учреждение теряет право выставлять требования по возврату кредита.

Специалисты адвокатского объединения «АЛТЕКСА» рекомендуют заемщикам обратить внимание на положения Закона Украины «О защите прав потребителей», где подчеркивается неправомерность требований по возврату кредита, если срок давности пропущен.

Наряду с этим, данный вопрос относительно кредитных правоотношений намного сложнее, чем кажется на первый взгляд. В каждом случае необходимо разбираться отдельно, пользуясь максимально широко правовыми знаниями и анализируя прецеденты решений Верховного Суда.

Чем определяются сроки давности кредита?

Согласно законодательству, исковая давность в Украине составляет 3 (три) года. Однако в кредитном договоре, который подписывается между финансовым учреждением и заемщиком, могут определяться иные сроки.

Например, по кредитной карте ПриватБанка временной лимит составляет целых 50 (пятьдесят) лет. Клиенты банка соглашаются с данным условием, когда во время оформления карты заполняют и подписывают анкету-заявление. С юридической точки зрения данный документ одновременно является договором кредитования.

Многие банки пользуются возможностью пролонгации/ приостановления исковой давности по кредитам. Часто сроки давности привязывают к периоду действия карты. С продлением действия карты автоматически продлевается период исковой давности. Ни одна финансовая организация не вправе самостоятельно продлевать оговоренный срок без получения согласия другой стороны сделки. Однако в договорах, подписанных клиентами, фактически такое согласие присутствует.

С какого момента отсчитывается срок исковой давности по кредиту?

В ряде случаев для определения «точки отсчета» юристу приходится очень тщательно изучать кредитный договор, особенно, когда дело касается ипотеки и других долгосрочных кредитов. Согласно законодательным требованиям, в документе должны присутствовать отдельные пункты, посвященные сугубо этому вопросу.

Отчет времени зачастую начинается с момента первой просрочки либо от даты завершения действия договора. Судебная практика по этому вопросу характеризуется противоречивостью. Если анализировать решения, вынесенные за последние годы в Киеве, то примерно 70% связаны с трактовкой исковой давности от момента окончания договора кредитования. Но приблизительно 30% решений выносятся с учетом расчета сроков от даты просрочки.

В чем заключаются основные заблуждения и ошибки граждан относительно срока давности по кредиту?

Многие заемщики считают: по истечении срока давности кредиторы гарантированно о них забудут. На самом деле: даже после обозначенного в законе периода кредитор располагает правом обратиться в суд. Согласно судебному решению, сроки на выставление требований о взыскании долга продлеваются. Более того, кредитор может доказать тот факт, что должник изначально имел намерение не возвращать долг. Не исключен вариант признания мошеннических действий со стороны заемщика.

На самом деле: даже после обозначенного в законе периода кредитор располагает правом обратиться в суд. Согласно судебному решению, сроки на выставление требований о взыскании долга продлеваются. Более того, кредитор может доказать тот факт, что должник изначально имел намерение не возвращать долг. Не исключен вариант признания мошеннических действий со стороны заемщика.

Эксперты выделяют следующие наиболее распространенные ошибки касательно прерывания срока исковой давности по кредиту в Украине:

- Внесение одного или более платежей по кредиту на протяжении трех лет после окончания действия кредитного договора

- Просьба о реструктуризации кредита или о кредитных каникулах в ответ на претензии банка

- Закрепленное документально признание заемщиком своего долга/ подтверждение невыплаченного кредита

Поспешные и необдуманные действия со стороны заемщика, особенно – в условия давления со стороны банковских сотрудников или коллекторов, в будущем могут привести только к усугублению ситуации. Перед совершением подобных шагов, желательно получить консультацию адвоката.

Перед совершением подобных шагов, желательно получить консультацию адвоката.

В каких случаях действие срока давности приостанавливается?

Речь идет о перечне исключений, которыми на практике можно воспользоваться достаточно редко. Среди таких обстоятельств:

- Несение заемщиком военной службы в части, которая переведена на военное положение.

- Форс-мажорные обстоятельства, препятствующие подаче искового заявления в суд.

- Объявление кредитором моратория на срок давности в связи с непреодолимой ситуацией.

Насколько реально рассчитывать на списание кредита по сроку давности?

Банки нередко подают иски о взыскании тела кредита, пени и штрафов с нарушением положений о сроке давности. В случае правильного построения правовой позиции вполне можно отклонить такие требования. Практика специалистов нашей компании показывает: положения законодательства об исковой давности удается использовать с выгодой для заемщика во всех видах кредитования, включительно – по ипотеке, потребительским кредитам, займам под залог, коммерческим кредитам, займам по кредитной карте.

Узнав о том, какой срок исковой давности по кредиту, заемщику следует четко разработать план действий. Если срок прошел и уже проходит судебное разбирательство, не следует идти на сотрудничество с банком и коллекторами. Намного более целесообразный вариант действий в подобном случае – это заявление (ходатайство) в суд о применения срока исковой давности. Очень важно подать такое заявление до вынесения судом окончательного решения по делу.

Специалисты АО «АЛТЕКСА» готовы отстаивать ваши права, как заемщика, при нарушении кредитором положения о сроке исковой давности!

Автор адвокат Татьяна Романцова

Срок исковой давности по кредиту

Понятие «исковая давность» устанавливается Гражданским кодексом (статья 199 ГК РФ) и означает период, в течении которого истец имеет право обратиться в суд с целью защитить свои права. По истечению этого времени он теряет право на судебную защиту своих интересов.

Как и для большинства видов нарушений срок исковой давности по кредиту составляет 3 года.

С какого момента он отсчитывается?

Право требования долга в суде у банка возникает с момента его образования. Т.е. с момента, когда заемщик перестал ему платить. Однако, если банком предпринимаются действия по урегулированию задолженности (отправляются досудебные претензии, требования об уплате долга) – срок исковой давности сдвигается на дату отправку таких писем.

Если в требовании банка об уплате задолженности указан срок исполнения – срок исковой давности начинает исчисляться не с даты отправки требования, а с даты окончания указанного в нем срока погашения.

Если банк не стал обращаться в суд, а передал долг коллекторам – он утрачивает право его требования. А коллекторы, как мы с вами уже выяснили, обычно решают вопрос возврата несудебными методами (читайте статью «Могут ли коллекторы подать в суд?»).

При заключении договора цессии коллекторы должны понимать, что при перемене лиц в договоре срок исковой давности и период его исчисления не меняются. Соответственно – это дата, когда должник перестал платить первому кредитору – банку.

Соответственно – это дата, когда должник перестал платить первому кредитору – банку.

Срок давности по дополнительным начислениям (штрафы, пени и т.п.) истекает в одно время со сроками по основной сумме долга, вне зависимости от даты их начисления.

Заемщику в свою очередь нужно знать, что при совершении любых действий, связанных с признанием своего долга (платежи, обращение в банк, ответ на его письма, звонки) срок исковой давности прерывается, и отсчет начинается с начала.

То есть, если вы, к примеру, не платили с 2018 года, и банк на это никак не реагировал, но совершили хотя бы один платеж в 2020 году, то срок исковой давности отсчитывается заново – с 2020 года (с даты совершения последнего платежа).

Также, чтобы продлить свое право требования невыплаченных средств, банки могут пойти вам «на встречу» и предложить реструктуризацию долга на более выгодных условиях. Согласившись на это, вы обнулите счетчик, т.к. новые договорные отношения будут отсчитываться с текущей даты. И все начнется сначала.

Если с даты окончания срока действия кредитного договора прошло 3 года, и банк за это время не обратился в суд, то никаких финансовых требований к вам уже предъявить не смогут.

Если по истечении 3-х лет банк все же подал на вас в суд, вы вправе ходатайствовать о нарушении сроков исковой давности.

Может быть полезна следующая информация

Срок исковой давности по кредиту Украина: истечение, расчет, определение

Правовое урегулирование

Законодательные нормы исчисления сроков исковой давности определены «Гражданским Кодексом Украины». В статье 256 ГКУ срок исковой давности по кредитной задолженности определяется как трехлетний, в статье 257 описываются условия, при которых такой срок может быть изменен.

Стоит знать! Согласно нормам Гражданского Кодекса Украины (статья 259) сокращение сроков исковой давности невозможно, однако предусмотрено его продление в случае письменного согласия сторон кредитного договора.

Согласно статье 261 ГКУ течение начало срока исковой давности совпадает с моментом, когда у кредитора возникает право предъявления требований к должнику по выполнению обязательств. В случаях, когда заемщику предоставлен льготных период для погашения задолженности исковую давность начинают исчислять от момента окончания такого периода.

Важно! При передаче права взыскания кредитной задолженности третьим лицам, например, факторинговым (коллекторским компаниям) сроки исковой давности не меняются. Не влияет на исковую давность и переоформление заемщиком кредита на другое лицо.

Кредиторы и другие финансовые организации имеющие законное право требовать выплату задолженности могут обращаться в суд и по истечению срока исковой давности, однако в таком случае у заемщика возникает законное право ссылаться на этот срок чтобы не выполнять требования заемщика.

Стоит знать! Независимо от решения суда и сроков исковой давности кредиторы могут напоминать о наличии задолженности телефонными звонками, смс-сообщениями и письмами. О том куда обращаться в таких случаях можно прочесть в статье «Как себя вести и что делать, если поступают угрозы от коллекторов».

Заемщику важно понимать, что знание о сроках исковой давности далеко не всегда позволяет избежать необходимости выплачивать кредит. Более того, если кредитор докажет в суде, что должник изначально не планировал выплачивать займ, его действия могут квалифицироваться как мошенничество, наказуемое в соответствии Уголовному Кодексу Украины (статья 190).

Исковая давность по требованию штрафов, пени и комиссии за просрочку согласно статье 258 ГКУ составляет один год.

Согласно статье 267 ГКУ cуд принимает к рассмотрению дела независимо от сроков исковой давности, однако если одна из сторон спора заявляет о таких сроках в принятии иска может быть отказано. Заявить об истечении срока исковой давности следует до принятия судом решения по делу.

Стоит знать! В случаях, когда суд признает уважительными причины пропуска срока исковой давности исковые заявления по кредитам рассматриваются в стандартном порядке.

В случаях, когда заемщик выполнил обязательства по кредиту после истечения сроков исковой давности, в том числе в случаях не знания о них на момент выполнения обязательств, требовать возврата средств он не имеет права.

Срок исковой давности по взысканию долга, по кредитам, коммунальным платежам, по займу физическим лицам

28.05.2021

Внесудебное взыскание задолженности

Взыскание во внесудебном порядке: возможно ли взыскать долг без суда, в каких случаях…

Посмотреть26.04.2021

Оспаривание торгов в банкротстве

Признание торгов недействительными в банкротстве: как отменить торги, каков срок…

Посмотреть23.04.2021

Обжалование решения арбитражного суда в упрощенном порядке

Обжалование упрощенного производства в арбитражном суде: как составить аппеляционную…

Посмотреть23.04.2021

Обжалование наложения ареста на имущество

Обжалование постановления о наложении ареста на имущество: как составить апелляционную…

Посмотреть25.03.2021

Исковое заявление о взыскании алиментов в 2021 году

Как составить исковое заявление о расторжении брака и взыскании алиментов на ребенка…

Посмотреть05.03.2021

Как взыскать налоги с юридических лиц в 2021 году

Как взыскать налоговую задолженность с юридических лиц в 2021 году: порядок и сроки…

Посмотреть04.03.2021

Как написать жалобу в 2021 году

Как правильно составить жалобу в 2021 году: образец написания жалобы, правила написания…

Посмотреть04.03.2021

Как написать претензию в 2021 году

Как составить претензию в 2021 году: образец претензии, как правильно написать, куда…

Посмотреть28.01.2021

Взыскание долгов с наследников

Взыскание задолженности с наследников: взыскание имущества, кредита, алиментов,…

Посмотреть26.01.2021

Взыскание долгов с ИП

Как взыскать долги с ИП, прекратившего деятельность. Этапы процедуры взыскания,…

Посмотреть26.01.2021

Взыскание задолженности по договору лизинга

Взыскание задолженности по договору лизинга, порядок взыскания, документы, виды споров.…

Посмотреть26.01.2021

Взыскание задолженности с должника банкрота

Взыскание задолженности с должника банкрота. Как взыскать долг после банкротства.…

Посмотреть14.01.2021

Погашение долга имуществом

Погашение долга имуществом должника: как выплатить долг имуществом, способы, виды…

Посмотреть13.01.2021

Защита от субсидиарной ответственности

Защита от субсидиарной ответственности: как избежать привлечения к ответственности,…

Посмотреть13.01.2021

Заявление об отмене судебного приказа

Заявление об отмене судебного приказа в 2020 году. Скачать образец документа, как…

Посмотреть24.11.2020

Взыскание задолженности по кредиту

Судебное взыскание задолженности по кредиту: судебный приказ, как составить иск о…

Посмотреть24.11.2020

Взыскание по исполнительному производству

Взыскание задолженности приставами по исполнительному производству: что нужно знать…

Посмотреть19.11.2020

Взыскание неустойки: порядок, сроки, образец искового заявления

Взыскание неустойки по договору (реальный ущерб и упущенная выгода): образец искового…

Посмотреть18.11.2020

Взыскание убытков: порядок, основания, исковое заяление

Взыскание убытков в суде (реальный ущерб и упущенная выгода): образец искового заявления,…

Посмотреть17.11.2020

Субсидиарная ответственность директора ООО

Субсидиарная ответственность директора и учредителя ООО по долгам. Основания и поведение…

Посмотреть16.11.2020

Субсидиарная ответственность ООО

Субсидиарная ответственность ООО: учредителя, директора, акционера. Судебная практика…

Посмотреть15.11.2020

Субсидиарная ответственность по долгам

Субсидиарная ответственность по долгам: кого можно привлечь, основания и порядок…

Посмотреть13.11.2020

Субсидиарная ответственность при банкротстве

Субсидиарная ответственность при банкротстве в 2020 году. Когда привлекают директора…

Посмотреть12.11.2020

Взыскание долгов с пенсионеров

Взыскание задолженности с пенсионеров в 2020 году. Основания и порядок, как можно…

Посмотреть11.11.2020

Что делать, если у бизнеса нет возможности платить по обязательствам?

Что делать, если у бизнеса нет возможности платить по обязательствам? | Советы экспертов…

Посмотреть11.11.2020

Взыскание долга без расписки

Как можно вернуть долг без расписки: способы и пошаговая инструкция. Исковое заявление…

Посмотреть10.11.2020

Как обжаловать решение арбитражного суда

Сроки и порядок обжалования решения арбитражного суда первой инстанции, составление…

Посмотреть09.11.2020

Взыскание на квартиру

Обращение взыскания на единственное жилье должника, условия подачи взыскания на квартиру,…

Посмотреть28.10.2020

Субсидиарная ответственность без банкротства

Привлечение к субсидиарной ответственности без банкротства: основания, что грозит…

Посмотреть20.10.2020

Взыскание алиментов

Порядок взыскания алиментов: причины обращения в суд, судебный приказ, иск (исковое…

Посмотреть07.10.2020

Как отменить судебный приказ о взыскании долга

Отмена судебного приказа в 2020 году: порядок и особенности процедуры, как составить…

Посмотреть17.09.2020

Взыскание долга по договору займа

Взыскание задолженности по договору займа в 2021 году — этапы и порядок процедуры…

Посмотреть09.09.2020

Как вернуть долг по исполнительному листу?

Как вернуть долг по исполнительному листу. Сроки, порядок, особенности возврата денег.…

Посмотреть13.07.2020

Сколько стоит банкротство. И зачем вам вообще это надо знать

Самым частым аргументом против банкротства компании у клиентов выступает дороговизна…

Посмотреть23.06.2020

Как ликвидировать ИП в 2020 году: пошаговая инструкция

Современные реалии сейчас таковы, что многие предприниматели, которые буквально пару…

Посмотреть22.06.2020

Как с первого раза зарегистрировать товарный знак: полоса юридических препятствий

Зачем компании регистрировать товарный знак и логотип в Роспатенте? Как с первого…

Посмотреть04.06.2020

Выкуп и взыскание долгов

Случай из практики

Посмотреть02.06.2020

Удастся ли сохранить активы в коронакризис. И что делать тем, кому не повезет

Коронавирусная истерия потихоньку спадает. И бизнес остается один на один с тем,…

Посмотреть20.05.2020

Вы уверены, что Ваш директор в кризис на Вашей стороне?

Директор это одна из главных фигур компании, которая выбирает стратегию её развития,…

Посмотреть12.05.2020

Несите ваши денежки! Или как аферисты предоставляют юридические услуги?

Мы думаем — раз сфера юридических услуг связана с законом и правом, то здесь должно…

Посмотреть06.05.2020

Пока вы спокойно спите, ваши должники банкротят фирму и вряд ли вернут вам деньги. Что делать?

Сегодня предприниматели попали в крайне сложную ситуацию из-за пандемии коронавируса.…

Посмотреть04.05.2020

Покажи кукиш кредиторам. Что делать с долгами в 2020 году?

Для граждан России сейчас каждый день несет только новые страхи и проблемы. Все навалилось…

Посмотреть28.04.2020

Охота на дебиторку

Бизнес Гарант (полезная информация) — Охота на дебиторку

Посмотреть23.04.2020

Самобанкротство — безумие или спасение для бизнеса?

Что делать предпринимателю в условиях коронавируса и кризиса?

Посмотреть17.04.2020

Войны с налоговой: как банкротство оказалось ключом к решению большой проблемы

Или как не попасть на 15 миллионов: реальная история предпринимателя, который не…

Посмотреть17.04.2020

Вернуть свое: как взаимодействовать с судебными приставами-исполнителями, чтобы получить долги

В настоящее время в экономически и социально сложный финансовый период свободные…

Посмотреть09.04.2020

Финансовая кома: что делать, если ваш бизнес умирает

Как услуга «Каникулы по оплате долгов» может спасти ваш бизнес

Посмотреть08.04.2020

Как не потерять деньги по доброте душевной?

Любое поручительство по кредиту начинается с просьбы — чаще дружеской, реже партнерской.…

Посмотреть27.03.2020

Когда требуется взыскивать долг?

Пока вы ждете и ведётесь на «завтраки» должника — он спокойно переводит с себя имущество…

Посмотреть20.03.2020

Как избежать наказания за дробление бизнеса?

Если со стороны налогового органа выявят признаки незаконного дробления, то избежать…

Посмотреть11.12.2019

Учитывается ли имущество супруга при банкротстве?

Должно ли имущество супруга быть продано в банкротстве?

Посмотреть11.12.2019

Какую ответственность несет номинальный директор?

Расскажем причины, риски и как вычислить «номинала»

Посмотреть04.06.2019

Образец заявления о взыскании задолженности

Бизнес Гарант (полезная информация) — Образец заявления о взыскании задолженности

Посмотреть18.05.2019

Заявление в суд

Отменить судебный приказ о взыскании задолженности можно в течении 10 суток после…

Посмотреть21.03.2019

Заявление о взыскании долга – как правильно оформить

Образец составления искового заявления о взыскание долгов от экспертов Бизнес-Гарант.…

Посмотреть18.07.2017

Претензионные работы с должниками

Бизнес Гарант (полезная информация) — Претензионные работы с должниками

Посмотреть18.07.2017

Взыскание долгов по исполнительному листу

Бизнес Гарант (полезная информация) — Взыскание долгов по исполнительному листу

Посмотреть18.07.2017

Уголовное преследование должников

Бизнес Гарант (полезная информация) — Уголовное преследование должников

Посмотреть18.07.2017

Преимущества работы с нами

Бизнес Гарант (полезная информация) — Преимущества работы с нами

Посмотреть18.07.2017

Взыскание долгов в судебном порядке

Бизнес Гарант (полезная информация) — Взыскание долгов в судебном порядке

Посмотреть18.07.2017

Кредиторам / взыскателям

Бизнес Гарант (полезная информация) — Кредиторам / взыскателям

Посмотреть18.07.2017

Взыскание долгов: как вернуть долг?

Взыскание долгов: как вернуть долг в 2020 году? Этап возврата денег, особенности…

Посмотреть18.07.2017

Юристы по лизинговым спорам

Бизнес Гарант (полезная информация) — Юристы по лизинговым спорам

Посмотреть18.07.2017

Как взыскать долг по расписке

Взыскание задолженности по расписке: как взыскать долг с физического лица, как составить…

Посмотреть18.07.2017

Как переуступить дебиторскую задолженность

Бизнес Гарант (полезная информация) — Как переуступить дебиторскую задолженность

Посмотреть18.07.2017

Условия переуступки долгов

Бизнес Гарант (полезная информация) — Условия переуступки долгов

Посмотреть18.07.2017

Арбитражные споры

Бизнес Гарант (полезная информация) — Арбитражные споры

Посмотреть18.07.2017

Помощь на стадии исполнительного производства

Бизнес Гарант (полезная информация) — Помощь на стадии исполнительного производства

Посмотреть18.07.2017

Сопровождение налоговых споров

Бизнес Гарант (полезная информация) — Налоговые споры

ПосмотретьИсковая давность по кредитам — Protocol

Как быть, если срочно нужны деньги, а взять негде? Либо же есть необходимость в приобретении бытовой техники, но нет времени на то, чтобы откладывать деньги на долгожданную покупку. В таких случаях граждане пользуются услугами банков или иных финансовых организаций, оформляя заем. К сожалению, в дальнейшем не каждый заемщик имеет возможность своевременного погашения кредита. Для надлежащего исполнения договора кредитор зачастую вынужден обращаться в суд. Но даже имея на руках все необходимые документы относительно того, что заемщик не выполняет договор, кредитору не всегда удается взыскать с него необходимые средства, так как срок исковой давности по кредиту на момент обращения в суд зачастую уже истек. С помощью ресурса Protocol попробуем разобраться, какой же срок исковой давности по кредиту в Украине, и как его применить на практике, чтобы суд вынес решение в пользу заемщика.

Пользуйтесь консультацией: А вы все знаете о микрокредитах в МФО?!

Оглавление:

Исковая давность — это тот срок, в течении которого кредитор имеет право требовать от заемщика выполнение договорных обязательств. Исковая давность по кредиту в Украине разделяется на общую и специальную. Статья 257 Гражданского кодекса Украины гласит, что общая исковая давность составляет три года. Что же касается специальной давности, то в этой статье нас интересует та часть, в которой говорится о неустойке, штрафах и пени, с исковой давностью в один год. В то же время, такая исковая давность не является абсолютной, и может быть изменена, чем часто пользуются банки для увеличения исковой давности. Но при этом обязательным условием для увеличения исковой давности является осведомленность заемщика о таких изменениях. Анализируем судебное решение: «Трехлетний срок исковой давности в кредитных отношениях не является абсолютным и может увеличен по договоренности сторон, но такое увеличение требует подписи обеих сторон».

Таким образом, хотя формально срок исковой давности по кредитному договору и составляет три года, на практике он может быть несколько иным. Все зависит от условий кредитного договора и вида задолженности.

ШАБЛОН: Отмена заочного решения Приватбанка о взыскании долга по кредиту + шаблоны подготовительных документов

С какого момента считается срок исковой давности по кредиту

В соответствии с Гражданским кодексом Украины (ЦПК), истечение исковой давности является основанием для отказа в иске. Поэтому нам важно выяснить, когда истекает срок исковой давности по кредиторской задолженности, чтобы обезопасить себя от возможных неправомерных претензий со стороны кредитора. Кредиторская задолженность включает в себя тело кредита, проценты за пользованием кредита, штрафы и пеня за несвоевременное выполнение взятых на себя обязательств. Так, согласно правовой позиции Верховного Суда Украины в деле № 6-249цс15 касаемо особенностей определения начала течения исковой давности и взыскания процентов по кредитному договору, проценты по кредиту и пеня по процентам подлежат взысканию с ответчика в пределах исковой давности, исчисленной за три года (для процентов) и один год (для пени) до дня обращения в суд. Новый Верховный Суд несколько видоизменил такую правовую позицию, и установил, что исковую давность по задолженности по кредиту нельзя начинать исчислять со дня истечения определенного договором срока кредитования, поскольку установление такого срока имеет значение не для определения начала течения исковой давности по требованиям кредитодателя по погашению задолженности по этому договору, а прежде всего для определения заемщику размера ежемесячных платежей. Право кредитодателя начислять предусмотренные договором проценты по кредиту прекращается по истечении определенного договором срока кредитования (срока, на который заемщик получил кредит).

Смотрите видео: Могут ли посадить за неуплату займа в Украине — адвокат Москаленко А.В.

Исковая давность по ежемесячным платежам

Исковая давность по кредитному договору – понятие довольно растяжимое, ведь если кредитный договор устанавливает отдельные обязательства, которые детализируют обязанность заемщика вернуть долг частями и предусматривают самостоятельную ответственность за невыполнение этой обязанности, то независимо от определения в договоре срока кредитования право кредитодателя считается нарушенным с момента нарушения заемщиком срока внесения очередного платежа. В таком случае, срок позывной давности по каждому ежемесячному платежу в пределах срока кредитования в соответствии с ч. 5 ст. 261 ЦКУ начинается после неисполнения или ненадлежащего исполнения заемщиком очередного платежа и исчисляется отдельно по каждому просроченному платежу. Например, в договоре указано, что заем возвращается ежемесячно, и за несвоевременное внесение платежа предусмотрен штраф и пеня. В таком случае, исковая давность в три года устанавливается отдельно к каждому невыполненному ежемесячному платежу. Поэтому, в случае нарушения заемщиком обязательств по кредиту, исковая давность должна исчисляться с момента наступления срока погашения очередного платежа.

Как применить срок исковой давности по кредиту

Истечение срока исковой давности по кредитному договору еще не означает, что заемщику можно спать спокойно. В случае подачи кредитором искового заявления, суд не обязан самостоятельно проверять сроки исковой давности по кредитному договору – это задача ответчика (заемщика). Поэтому очень важно своевременно составить правовой договор с профессиональным юристом, который изучит документы, даст консультацию и сможет предоставлять интересы клиента в суде. Для выбора юриста можно воспользоваться услугами сайта Протокол, где в разделе тендер выставить свой вопрос и по недорогой цене подобрать нужного исполнителя, который сможет качественно оказать нужные услуги. Цена ошибки может быть очень велика, так как из кредита суммой несколько тысяч через несколько лет вырастает задолженность в размере уже несколько десятков тысяч.

Пользуйтесь консультацией: Как считать сроки исковой давности? Обзор позиций Верховного суда

Также следует помнить: чтобы заявить в суде о применении срока исковой давности по банковским и микрофинансовым кредитам, этот срок не должен прерываться. Имеется в виду, что если заемщик писал кредитору письмо о реструктуризации долга, или же имела место хотя бы минимальная оплата части долга, то срок исковой давности считается прерванным. Новый отсчет исковой давности будет начат с момента отправки письма кредитору (с момента оплаты части долга).

Пользуйтесь консультацией: Налог на доходы со списанного кредита: что нужно знать

Заботясь о населении нашей страны, парламент принял закон 3275, которым установлены поправки в законодательство относительно истечения сроков исковой давности. Так, с 2 апреля 2020 года продлена исковая давность на период действия карантина в Украине. То есть, вся исковая давность теперь будет рассчитываться по формуле «исковая давность, установленная законом плюс срок действия карантина в Украине». Кроме того, банки во время карантина не перестают начислять проценты, просто выплата этих процентов может быть отсрочена на период действия карантина. Единственным утешением для заемщиков может быть только то, что на время карантина запрещены штрафы и пеня.

Если Вам нужна консультация профессионала, предлагаем воспользоваться услугой «Тендер на юридическую помощь» от юридического портала Протокол.

Источник: Юридический ресурс Протокол

Когда начинается ограничение по кредиту до востребования?

Фон

В деле Голдсмит против Читтелла [2016] EWHC 630 (Ch) (5 апреля 2016 г.) Голдсмит предъявил иск своему бывшему другу Читтеллу о выплате суммы в размере 663232 фунтов стерлингов в отношении ссуды, предположительно предоставленной в августе. 2005. Chittell успешно доказал, что деньги, предоставленные Goldsmith в августе 2005 года, составляли долю Chittell в прибыли, полученной Goldsmith в отношении девелоперского проекта в Дубае, известного как Hexagon Project, и не являлись ссудой.После отклонения иска суд продолжил рассмотрение аргумента Читтелла о том, что, если бы платеж был ссудой, иск Голдсмит был отклонен законом.

Проблемы

Раздел 5 Закона об исковой давности 1980 года («Закон об исковой давности») гласит: « Иск, основанный на простом договоре, не может быть предъявлен по истечении шести лет с даты возникновения иска». Исторически сложилось так, что согласно общему праву, когда ссуда подлежит погашению по требованию или не оговаривает конкретную дату погашения, тогда ссуда рассматривается как подлежащая немедленному погашению, и шестилетний срок исковой давности начинает отсчитываться, как только ссуда предоставлена (Re Brown’s Estate [1893] 2 Ch 300).

Раздел 6 Закона об ограничении смягчает положения раздела 5, устанавливая обстоятельства, при которых ограничение начинается с более поздней даты письменного требования о погашении. Раздел 6 (2) применяется к «любому договору займа, который:

(a) не предусматривает погашение долга в установленную или определяемую дату или ранее; и

(b) фактически (независимо от того, имеет ли он это намерение) фактически не ставит обязательство по выплате долга в зависимость от требования о погашении… «

Что решил суд?

Суд установил (obiter), что (i) дата погашения не указана; и (ii) хотя Goldsmith утверждал, что заем подлежал погашению по требованию, для этого не было явных условий. Наконец, суд не был убежден в том, что выплата была обусловлена фактическим предъявленным требованием. Исходя из этого, если бы платеж был ссудой, основание для иска Голдсмит началось бы, когда письменное требование было подано в 2011 году, а не тогда, когда деньги были выплачены в 2005 году.

Что это значит для практикующих?

Этот случай подчеркивает важность анализа не только того, подлежит ли ссуду погашению по требованию без фиксированной даты погашения, но также и того, обусловлено ли обязательство по выплате долга требованием кредитора о погашении. Обе эти части должны быть рассмотрены, чтобы воспользоваться разделом 6 Закона об ограничениях.

Информационный бюллетень— Долги без погашения | Сроки взыскания задолженности

Этот информационный бюллетень охватывает Англия и Уэльс .У нас также есть шотландская версия, если она вам нужна.

Используйте этот информационный бюллетень для:

выяснить, какие сроки применяются к каким долгам;

узнать, когда начинается отсчет срока по долгу;

работает с кредиторами, преследующими вас за старые долги; и

рассматривают судебные иски в связи с задолженностью сверх установленного лимита.

Образец письма, упомянутый в этом информационном бюллетене, можно заполнить на нашем веб-сайте.

Какой срок взыскания долга?

Закон об ограничениях по закону 1980 г. устанавливает правила, в течение которых кредитор (которому вы должны деньги) должен предпринять определенные действия против вас для взыскания долга. Сроки не распространяются на все виды восстановительных действий. Кроме того, сроки различаются в зависимости от типа вашей задолженности.

Этот информационный бюллетень описывает, когда вы можете использовать Закон об ограничениях. Срок давности по долгам важен, потому что, если у кредитора истекло время, вам, возможно, не придется возвращать долг.

Что означает «истечение срока давности»?

.

Если долг запрещен в соответствии с законом, это означает, что по закону (Закон об ограничениях) у кредитора не хватило времени, чтобы использовать определенные виды действий, чтобы попытаться заставить вас выплатить долг.

Истечение срока давности не означает, что долга больше нет. В некоторых случаях кредитор или агентство по взысканию долгов могут попытаться взыскать с вас деньги. Вы можете выбрать оплату, если хотите. Даже если срок погашения задолженности истек, он все равно может быть в вашем файле кредитной истории.Это может затруднить получение кредита. Для получения дополнительной информации см. Наш информационный бюллетень кредитных справочных агентств.

Когда я могу использовать Закон об ограничениях?

Это зависит от типа вашего долга. В этом информационном бюллетене мы рассмотрим основные виды долгов. Если ваш тип долга не указан, свяжитесь с нами для получения консультации.

Когда начинается срок давности?

Каким бы ни был срок исковой давности, например шесть или двенадцать лет, важно точно понимать, когда начался срок.Согласно Закону об исковой давности время начинает течь от «причины иска». Это не относится ко всем видам долгов, поэтому будьте осторожны. В этом информационном бюллетене мы рассмотрим причины исков по основным видам долгов. Если ваш долг не включен, свяжитесь с нами для получения консультации.

Необеспеченная кредитная задолженность

Необеспеченная кредитная задолженность — это такие вещи, как кредитные карты, карты магазина, личные ссуды и каталоги. При использовании Закона об исковой давности эти долги часто называют «простыми контрактными долгами».

Закон об исковой давности гласит, что срок исковой давности для простых долгов по контракту составляет шесть лет .

Причиной иска (когда начинается срок исковой давности) в отношении простых долгов по контракту, обычно является то, что в вашем соглашении указано, что кредитор может подать против вас в суд. В некоторых соглашениях это происходит после того, как уведомление по умолчанию было отправлено вам, и срок его действия истек.

Если ваш кредитор не отправил уведомление о невыполнении обязательств вскоре после того, как вы пропустили платежи, или если у них больше нет данных о том, отправлял ли он когда-либо уведомление о невыполнении обязательств, свяжитесь с нами для получения совета.

Уведомление о дефолте

Согласно Закону о потребительском кредите 1974 г. , если вы нарушите условия своего соглашения (например, пропустив платеж) и ваш кредитор хочет совершить определенные действия из-за этого, он сначала должен отправить вам уведомление о невыполнении обязательств.

Например, они должны выпустить уведомление по умолчанию раньше:

- с требованием выплатить всю задолженность, а не только задолженность; или

- расторжение договора.

Если вы пропустили платежи, в уведомлении по умолчанию должно быть указано не менее 14 дней для погашения задолженности. Выплата задолженности обычно останавливает кредитора от дальнейших действий. Если вы не можете погасить задолженность в установленный срок, уведомление «истекает», и кредитор может предпринять дальнейшие действия.

После истечения срока ограничения простая договорная задолженность обычно теряет силу, если:

кредитор еще не подал иск в окружной суд в отношении долга; и

вы или кто-либо другой, имеющий деньги (если ваш долг передан на совместное имя), не производили платеж в счет долга в течение последних шести лет ; и

вы не написали кредитору о признании вашей задолженности в течение последних шести лет .

Бремя доказывания

После того, как вы сообщили кредитору или агентству по взысканию долгов, что оспариваете долг, поскольку считаете, что срок его истечения истек, они должны доказать обратное. Не бойтесь требовать доказательств, если вам сообщат, что платеж был произведен или было получено письмо.

Что мне делать дальше?

Если с вами связываются по поводу долга, который представляет собой простую договорную задолженность, и вы думаете, что срок его истечения истек, вы можете использовать «Время истекло», чтобы вернуть образец письма о долге.Напишите кредитору о Законе об исковой давности. Сохраняйте копии всех отправляемых вами писем.

Если у вас есть один из этих долгов, но вы не слышали о нем какое-то время, вы можете проигнорировать его. Тем не менее, долги могут снова появиться внезапно, поэтому вам нужно смириться с тем, что это может произойти.

Если вы произвели платежи в счет долга, срок исковой давности шесть лет уже прошел, и судебное разбирательство еще не было возбуждено, долг, вероятно, не имеет исковой силы.Свяжитесь с нами для получения консультации.

Вам также необходимо проверить, было ли уже возбуждено какое-либо судебное действие. Это связано с тем, что в противном случае временные ограничения могут не применяться, и вы можете подвергнуться риску принудительных действий, таких как судебные приставы. См. Более поздний раздел Постановления суда графства для получения дополнительной информации. Если вы не уверены, возбуждено ли дело в суде, вы можете проверить свою кредитную карту или официальный Реестр судебных решений, приказов и штрафов. Свяжитесь с нами для получения консультации.

Обращение кредиторов

Если ваш долг регулируется Законом о потребительском кредите, вы все равно можете получать письма, даже если срок погашения истек.Это потому, что закон гласит, что некоторые «уведомления» все равно необходимо отправлять, даже если долг превышает шести лет и .

Управление финансового поведения (FCA)

Управление финансового надзора (FCA) опубликовало Справочник по потребительским кредитам (CONC), в котором проверяется, справедливо ли взыскивается задолженность. Хотя FCA не может расследовать индивидуальные жалобы, вы все равно можете использовать их правила и рекомендации при оспаривании долга на основании ограничения. Применяются все правила и рекомендации, независимо от возраста долга.

В Справочнике по потребительским кредитам (CONC) FCA включает следующие правила и рекомендации:

«… фирма не должна пытаться взыскать задолженность по истечении срока погашения в Англии, Уэльсе или Северной Ирландии, если кредитор или владелец не контактировали с клиентом в течение срока исковой давности». 7.15.4 Правило

«Фирма вводит в заблуждение предположение или утверждение, что клиент может быть предметом судебного иска на сумму погашенной по закону задолженности, когда фирма знает или разумно должна знать, что соответствующий срок исковой давности истек.« 7.15.7 Направление

«Фирма не должна продолжать требовать платежа от клиента после того, как клиент заявил, что он не будет платить по долгу, потому что это запрещено законом». 7.15.8 Правило

Вы можете подать жалобу в местный отдел торговых стандартов, который рассмотрит ваше дело. Вы также можете подать жалобу в FCA, поскольку они могут изучить поведение компаний, даже если они не могут рассматривать индивидуальные жалобы.См. Полезные контакты в конце информационного бюллетеня или свяжитесь с нами для получения консультации.

Служба финансового омбудсмена (FOS)

Вы можете подать жалобу в Службу финансового омбудсмена (FOS) на то, как компания поступила с вашей учетной записью. Сначала вы должны следовать процедуре рассмотрения жалоб вашего кредитора. Вы можете использовать FOS только для подачи жалоб на события, произошедшие с апреля 2007 года и далее. См. Полезные контакты в конце информационного бюллетеня или свяжитесь с нами для получения консультации.

Прочие виды долгов

Муниципальный налог

Совет не должен обращаться в магистратский суд и требовать постановления об ответственности по уплате муниципального налога более чем через шесть лет после наступления срока уплаты муниципального налога. Это находится в соответствии с Правилом № 34 (3) Постановления о муниципальных налогах (администрирование и правоприменение) 1992 г. .

Причиной иска (когда начинается срок исковой давности) по муниципальному налогу является то, что совет впервые направил вам счет. Необоснованные задержки с отправкой счетов могут быть основанием для подачи жалобы в совет и, в случае неурегулированности, в омбудсмена местного самоуправления.Свяжитесь с нами для получения консультации.

Для получения дополнительной информации о работе с задолженностью муниципальных налогов, см. Наш информационный бюллетень о задолженности муниципальных налогов.

Ответственные приказы

После того, как совет получил приказ об ответственности, срок его исполнения не ограничен. Могут быть ограничения на то, как совет может обеспечить соблюдение старых судебных приказов. Свяжитесь с нами для получения консультации.

Недостаточная ипотечная задолженность

Нехватка по ипотеке может произойти, если ваш дом был возвращен в собственность, и в результате продажи было собрано недостаточно денег для выплаты остатка по ипотеке и любым обеспеченным кредитам.Затем ваш кредитор может преследовать вас за оставшейся суммой.

Закон об ограничении гласит, что срок исковой давности для недостачи ипотечного кредита составляет двенадцать лет, для причитающегося капитала и шесть лет, для процентной части недостачи.

Причиной иска (когда начинается срок исковой давности) в отношении недостачи ипотеки, обычно является то, что кредитор имеет право на полное погашение. По условиям большинства ипотечных кредитов, это обычно происходит после двух или трех пропущенных платежей.

Нехватка по ипотеке может быть сложной, если у вас есть одна из них, свяжитесь с нами для получения совета. Чтобы узнать больше о нехватке ипотечных кредитов, см. Наш информационный бюллетень о дефиците ипотечных кредитов.

Налог на прибыль и НДС

Нет ограничений по времени для взыскания налогов, пошлин или любых связанных с ними процентов. Однако национальное страхование не классифицируется как налог, и поэтому на него распространяется шестилетний срок исковой давности .

Для получения дополнительной информации о работе с задолженностью по налогу на прибыль и НДС см. Наш информационный бюллетень «Деловая задолженность».

Переплата пособий и ссуды соцфонда

Закон об исковой давности гласит, что срок давности для переплаты пособий и ссуд социального фонда составляет шесть лет .

Причиной иска (когда начинается срок исковой давности) по переплате пособия, является окончательное решение о переплате. Скорее всего, это будет окончательное решение совета, Департамента труда и пенсий (DWP) или трибунала.

Для ссуд социального фонда причиной иска является срок погашения ссуды.

Если совет или DWP попытаются подать иск в окружной суд против вас о переплате пособия, и вы считаете, что это истекло по закону, вы можете выступить в защиту. Это сложно, и сначала вам следует получить консультацию юриста. Свяжитесь с нами, чтобы узнать, как найти для вас подходящую юридическую консультацию.

Однако, если вы получаете постоянное пособие или работаете, DWP или совет могут взять деньги непосредственно из вашего пособия или заработной платы для погашения переплаты. Правила могут быть сложными, поэтому свяжитесь с нами для получения консультации.

Окружной суд

Для возмещения излишне выплаченных пособий DWP и местные власти могут использовать обычный маршрут окружного суда. Существует также ускоренный процесс регистрации долга в окружном суде, как если бы он подлежал выплате по постановлению окружного суда. Если это произойдет, обратитесь к нам за советом.

Студенческие ссуды

Существуют студенческие ссуды «старого образца» и «нового образца». Студенческие ссуды старого образца предназначены для студентов, которые начали учебу в университете до сентября 1998 года .Студенческие ссуды нового типа применяются к студентам, начинающим свой курс с сентября 1998 года с года.

Закон об ограничениях гласит, что срок давности для студенческих ссуд составляет шесть лет .

Студенческие ссуды старого образца обычно подлежали погашению в апреле после завершения вашего курса, и любой срок ограничения не мог начаться до тех пор, пока вы не пропустили платеж по ссуде. Однако, если бы вы попросили отсрочку вашего кредита в течение шестилетнего срока исковой давности , это возобновило бы срок исковой давности.Если вы считаете, что срок вашей ссуды может быть отменен, свяжитесь с нами для получения совета.

Что касается студенческих ссуд нового типа, то причиной иска может быть то, что ваши заработки достигнут установленного уровня, с которого могут начаться вычеты из вашей заработной платы. Поскольку Студенческая ссудная компания может брать деньги непосредственно из вашей заработной платы, может быть труднее использовать Закон об ограничениях. Если вы считаете, что срок действия вашей ссуды может быть прекращен, свяжитесь с нами для получения совета.

Агентство поддержки детей (CSA) и Служба поддержки детей (CMS)

Если вы должны деньги CSA или CMS, правила ограничения могут быть сложными.С 12 июля 2006 г. не существует предельного срока, в течение которого CSA или CMS должны подать заявку на постановление об ответственности. После того, как у них есть приказ об ответственности, для них применяется шестилетний срок исковой давности для использования определенных видов принудительного исполнения, таких как судебные приставы. Для них нет ограничений по времени для применения принудительных мер, таких как лишение права управлять автомобилем или тюремное заключение.

Есть несколько способов, которыми CSA или CMS могут попытаться заставить вас заплатить, которые вообще не требуют наличия судебного приказа.Сюда входит снятие денег с вашей заработной платы, пособий или с банковского счета. Свяжитесь с нами для получения консультации.

Задержки в принятии мер

Вы можете подать жалобу, если считаете, что были предприняты необоснованные задержки. Свяжитесь с нами для получения консультации.

Постановления окружного суда

После того, как кредитор вынес решение окружного суда (CCJ) по долгу, Закон об ограничениях не устанавливает каких-либо временных ограничений на то, как долго он должен приводить в исполнение это решение.

Если вашему CCJ больше шести лет и кредитор хочет применить принудительные меры, он должен сначала получить разрешение суда.Применяются особые правила, если они применяются в отношении поручения на выплату долга третьей стороне или если у вас уже есть поручение о списании средств. Свяжитесь с нами для получения консультации.

Если вы считаете, что кредитор обратился в суд и подал в суд против вас после истечения шестилетнего срока исковой давности , вы можете попросить суд «отменить» CCJ, чтобы вы могли выступить в защиту Закона об исковой давности. Для получения дополнительной информации см. Наш информационный бюллетень «Отложив в сторону» CCJ.

Банкротство

Если у кредитора уже есть решение окружного суда (CCJ) против вас, нет срока давности, который сделает вас банкротом.Если нет CCJ, существует шестилетний срок исковой давности, который сделает вас банкротом.

Совместная задолженность

Если у вас есть долг, который совпадает с другим лицом, это означает, что ваш кредитор может преследовать одного или обоих вас за полную сумму. Вы должны не только , 50% по каждому.

Если вы считаете, что по вашему совместному долгу может быть истек срок давности, вам необходимо проверить, производил ли другое лицо какие-либо платежи. Если они совершили платеж в течение срока исковой давности, это означает, что срок снова возобновляется для вас обоих.

Если другое лицо не производило никаких платежей, но в письменной форме признало кредитору, что оно имеет задолженность, ограничение по времени будет возобновлено только для него, а не для вас.

Если у вас возникли проблемы с выяснением того, производил ли другое лицо какие-либо платежи, свяжитесь с нами для получения совета.

Управление финансового надзора (FCA) Регулирующий орган для финансовых услуг, таких как кредиторы до зарплаты, банки, кредитные компании, страховые компании и ипотечные кредиторы.Телефон: 0800111 6768 или 0300 500 8082 www.fca.org.uk

Служба финансового омбудсмена (FOS) Для жалоб на банки и других кредиторов. Телефон: 0800023 4567 или 0300123 9123 www.financial-ombudsman.org.uk

Другие информационные бюллетени, которые могут вам помочь

Справочная информация о долгах предприятий

Информационный бюллетень о задолженности муниципальных налогов

Информационный бюллетень кредитно-справочных агентств

Информационный бюллетень о дефиците ипотечного кредита

Отложите в сторону информационный бюллетень CCJ

Время ограничения срока выдачи ссуд до востребования

Новый Закон об ограничениях вступил в силу в Британской Колумбии 1 июня 2013 года, и вместе с ним произошли некоторые существенные изменения в законах, регулирующих срок подачи гражданского иска, особенно в отношении определенных коммерческих долговых инструментов. такие как ссуды до востребования и векселя.Лишь недавно разделы нового Закона и его применение к таким долговым инструментам были представлены в суды для толкования.

В целом, действующий Закон об исковой давности предусматривает два срока исковой давности: двухлетний базовый срок исковой давности, применяемый к большинству гражданских исков, и окончательный срок исковой давности в пятнадцать лет, применяемый ко всем искам. Основной период ограничения — это период времени, который обычно применяется при отсутствии особых обстоятельств, которые оправдывают остановку часов.У человека есть два года с даты, когда он или она «обнаруживает», что у него или нее есть юридический иск, чтобы получить юридическую консультацию и начать гражданский иск, если иное не указано в новом Законе или другом статуте, который содержит определенный период времени. Окончательный срок исковой давности описывает максимальное превышение лимита времени, по истечении которого основной срок исковой давности не может продолжаться. Это означает, что у человека есть пятнадцать лет с момента совершения действия или бездействия, чтобы раскрыть свой законный иск и в течение этого основного срока исковой давности подать гражданский иск.Согласно новому Закону, у человека есть десять лет после даты вынесения судебного решения, чтобы привести в исполнение судебное решение о выплате денег или подать в суд на него.

Эти изменения режима ограничений в Британской Колумбии оказали значительное влияние на долговые инструменты до востребования, которые не имели фиксированных сроков погашения основной суммы кредита, за исключением того, что платеж от заемщика должен производиться «по требованию» кредитора. В то время как в предыдущем Законе ничего не говорилось о сроках давности таких ссуд, новый Закон содержит особые исключения из общих правил обнаружения в таких ситуациях:

- 14 Требование по обязательству до востребования обнаруживается в первый день неисполнения обязательства после предъявления требования об исполнении.

- 15 Требование реализации или выкупа обеспечения обнаруживается в первый день возникновения права на принудительное исполнение обеспечения.

Ведущим случаем на этих участках является B.C. Решение апелляционного суда по делу Leatherman v. 0969708 B.C. Ltd. , 2018 BCCA 33 [ Leatherman ]. Ранее в этом месяце Верховный суд Канады отклонил разрешение на подачу апелляции в B.C. Решение Апелляционного суда по делу Leatherman .

В деле Leatherman Апелляционный суд рассмотрел вопрос о том, было ли требование кредитора несвоевременным, потому что ипотека была «условной ссудой с элементом требования» в соответствии с разделом 15, и закон об ограничении начал действовать, когда произошел первый дефолт, что привело к право кредитора на принудительное исполнение обеспечения, оставляя исковой срок исковой давности, поскольку он был предъявлен за пределами двухлетнего срока исковой давности.Кредитор утверждал, что ипотека и обеспечение были обязательствами по требованию и что в соответствии с разделом 14 срок исковой давности по его требованию начал течь только после того, как он предъявил требование, что было в пределах двухлетнего срока исковой давности.

Как и большинство ипотечных кредитов, ипотека включала в себя как обязательство по выплате, так и обеспечение долга. В соглашении о выплате говорилось, что «в случае невыполнения обязательств все ипотечные деньги, причитающиеся кредитору, будут, если кредитор решит, сразу же подлежать выплате».Апелляционный суд постановил, что договор, на первый взгляд, является обязательством по требованию выплатить основную сумму, и, соответственно, применяется раздел 14, и срок исковой давности для иска о взыскании основной суммы ипотеки начинает течь после того, как было предъявлено официальное требование.

Однако в отношении положения, которое предусматривало, что заложенное имущество является обеспечением долга, Апелляционный суд установил, что статья 15 применяется в качестве ипотеки при условии, что спусковым механизмом для реализации является неисполнение обязательств (в отличие от требования) и, следовательно, Срок исковой давности начал течь, когда ценные бумаги вступили в силу, что в Leatherman было во время первого невыполнения обязательств по уплате процентов.

Соответственно, в деле Leatherman кредитор имел право подать в суд на основную сумму долга и проценты, просроченные не более чем на два года. Кредитору, однако, было запрещено предъявить иск о выплате процентов, просроченных более чем на два года, или реализовать их под свое обеспечение.

В то время как каждый случай связан с конкретными фактами, дело Leatherman служит важным напоминанием о том, что кредиторы должны тщательно продумать, достаточно ли ясны их ссуды, когда кредиторы не могут использовать средства правовой защиты как для погашения, так и для реализации.

Судебный процесс: Когда истекает срок исковой давности по ссудам, по которым нет условий погашения?

В этой статье Гордон Симпсон, юрисконсульт по коммерческим спорам, рассматривает комментарии судьи.

Предыстория

Дело Goldsmith v Chittell [2016] EWHC 630 (Ch) касалось иска истца, Джонатана Голдсмита, о погашении ссуды в размере 663 232 фунтов стерлингов. Г-н Голдсмит утверждал, что он ссудил сумму в 718 232 фунтов стерлингов (что эквивалентно 1 доллару США.3 миллиона) в августе 2005 г. компании, бенефициаром которой является ответчик г-н Читтел. Оплата была произведена компании Middle Eastern European Landmark Holdings Limited («MEELH»). Специальных сроков погашения кредита не было. Г-н Голдсмит утверждал, что ссуда подлежала погашению по требованию, и что он устно потребовал погашения в ноябре 2011 года, после чего г-н Читтел произвел ряд выплат: 10 000 фунтов стерлингов 17 ноября 2011 года; 25 000 фунтов стерлингов 11 апреля 2012 года; и 20 000 фунтов стерлингов 11 июля 2012 года («Предполагаемые выплаты»).Письменное требование погашения было также направлено г-ном Голдсмитом 29 января 2013 года. Позиция г-на Читтелла заключалась в том, что Предполагаемые выплаты были ссудой, предоставленной им г-ну Голдсмиту, который испытывал финансовые затруднения.

Судебное разбирательство было возбуждено г-ном Голдсмитом в августе 2014 года. В защиту первоначально было заявлено, что MEELH предоставляла различные услуги в обмен на оплату. 17 февраля 2016 года защита была изменена и выдвинула аргумент о том, что выплата в размере 1,3 миллиона долларов была частью прибыли, подлежащей выплате г-ну Читтеллу в отношении проекта развития, над которым он и г-н Голдсмит работали.Кроме того, г-н Читтел выступил в защиту ограничения в случае, если суд определил, что выплата в августе 2005 г. была ссудой, которую он должен погасить.

Г-н Голдсмит не удовлетворил свое требование. Хотя Суд действительно принял во внимание тот факт, что г-н Читтел изменил свою защиту при рассмотрении достоверности своей позиции, г-н Голдсмит не смог объяснить некоторые документы, не в последнюю очередь свое выражение благодарности за получение Предполагаемых выплат. В текстовом сообщении, отправленном 11 апреля 2012 года, г-н Голдсмит выразил благодарность за получение второго из Предполагаемых выплат в сумме 25 000 фунтов стерлингов и подтвердил, что он вернет эту сумму.Формулировка этого текстового сообщения больше соответствовала случаю г-на Читтелла о том, что эти платежи были ссудой г-на Читтела г-ну Голдсмиту, в отличие от случая г-на Голдсмита, что это были частичные выплаты г-ну Голдсмиту с существенными суммами, оставшимися невыплаченными.

Анализ

Вопрос об ограничении

В данных обстоятельствах Суду не пришлось рассматривать защиту по ограничению. Однако судья, мисс Пенелопа Рид, королевский адвокат, выразила свое мнение в конце своего решения.

Аргументы развернулись вокруг статей 5 и 6 Закона об исковой давности 1980 года («LA 1980»). Раздел 5 предусматривает:

«Иск, основанный на простом договоре, не может быть предъявлен по истечении шести лет с даты возникновения основания для иска».

Правило, изложенное в деле Re Brown [1893] 2 Ch 300, предусматривает, что согласно договору ссуды, где сумма подлежит выплате по требованию, это не означает, что требование является предварительным условием для претензия, и, следовательно, существует немедленное обязательство по выплате, что будет означать, что причина иска возникает немедленно и шестилетний период начинает течь.

Платеж истца был произведен в августе 2005 года, и в соответствии с разделом 5 Закона 1980 года и Re Brown срок исковой давности истек бы в августе 2011 года.

Судья рассмотрел вопрос о том, будет ли статья 6 Закона 1980 года спасли истца, если бы она решила дело иначе в пользу истца, так что платеж в августе 2005 г. фактически был ссудой ответчику.

Раздел 6 Закона о ссуде 1980 гласит:

«(1) В соответствии с подразделом (3) ниже, раздел 5 этого Закона не препятствует праву предъявления иска по договору займа, к которому применяется этот раздел.

(2) Этот раздел применяется к любому договору займа, который —

(a) не предусматривает погашение долга в установленную или определяемую дату или ранее; и

(b) не фактически (независимо от того, имеет ли он это намерение или нет) не ставит обязательство по погашению долга в зависимость от требования о погашении, сделанного кредитором или от его имени, или по любому другому вопросу; за исключением случаев, когда в связи с получением ссуды должник принимает на себя какое-либо дополнительное обязательство по выплате суммы долга или любой его части (например, путем предоставления векселя в качестве обеспечения долга) на условиях, исключающих применение этого раздела к договору займа, если они применяются непосредственно к погашению долга.

(3) Если требование в письменной форме о погашении долга по договору займа, к которому применяется настоящий раздел, сделано кредитором или от его имени (или, при наличии совместных кредиторов, любым одно из них) статья 5 настоящего Закона применяется в этой связи, как если бы основание для иска о взыскании долга возникло на дату предъявления требования.

(4) В этом разделе «простой вексель» имеет то же значение, что и в Законе о переводных векселях 1882 года.”

В деталях иска утверждалось, что ссуда подлежала погашению по требованию, но явных условий на этот счет не было. Ключевым моментом для целей раздела 6 (2) является то, действительно ли срок ссуды заключался в том, что ее погашение осуществляется не только по требованию, но и при условии, что погашение осуществляется при предъявлении требования. Судья решил, что применима статья 6 Закона США 1980 г. и основание для иска возникло, когда было подано письменное требование о погашении до 29 января 2013 г. Таким образом, если истец смог доказать, что платеж, произведенный в августе 2005 г., был ссудой, иск не был бы запрещен законом в 2011 году.

Комментарий