«МИТСО» — сайт для абитуриентов

Новости

Обращение ректора Международного университета «МИТСО» к абитуриентам

Сегодня перед Вами стоит сложная и серьезная задача – выбор профессии. Для этого важно определиться с высшим учебным заведением, которое поможет выстроить путь к профессиональной карьере.

Подробнее

ОТЗЫВЫ РОДИТЕЛЕЙ

Светлана Трусевич

Я очень рада, что наш сын поступил в Международный университет «МИТСО»! Здесь он смог найти себя и стать профессионалом. Наш университет воспитал и подготовил в нем грамотного специалис …

Подробнее

Николай и Наталья Шаферовы

Наш сын поступил в Международный университет «МИТСО» в 2016 году. На протяжении всего периода обучения он принимал участие в различных конкурсах, конференциях, международных программах. А …

Подробнее

Елена Стружинская

Наша дочь поступила в Международный университет «МИТСО» в 2016 году, выбрав профессию логиста-экономиста. За все время учебы она ни разу не потеряла интерес к обучению, активно участвов …

Подробнее

Светлана Потехина

«За время учебы моей дочери в Международном университете «МИТСО» мы с ней ни разу не усомнились в правильности выбора. За 4 года было все: трудности и испытания, успехи и победы. …

За 4 года было все: трудности и испытания, успехи и победы. …

Подробнее

Татьяна Гарбузова

«Дать актуальные знания сегодня может не каждый университет. Как и все родители, желающие благополучного, светлого будущего для своего ребенка, мы стояли перед выбором достойного места получе …

Подробнее

Татьяна Васильева

«В нашей семье Международный университет «МИТСО» заканчили двое детей. Сын – по специальности «Международное право», дочь – «Логистика». И мы о …

Подробнее

Ирина Пряничникова

«Каждый родитель желает самого лучшего для своего ребенка. Поэтому когда в нашей семье стал вопрос выбора вуза, я досконально изучила рынок образовательных услуг и в результате посоветовала д …

Подробнее

Ольга Янковская

«Я очень рада, что сын поступил именно в «МИТСО»! Кроме престижной специальности юриста-международника, а также отличного знания двух иностранных языков, наш вуз воспитал и подгот …

Подробнее

Александр и Елена Меленец

«Благодарим университет за путевку в жизнь для нашей дочери и возможность раскрыть ее потенциал во всех сферах жизни. Университет вырастил не только человека, но, и хорошего специалиста.

Университет вырастил не только человека, но, и хорошего специалиста.

Же …

Подробнее

Жанна Игнатенко и Игорь Курако

«Наша дочь с ранних лет была самостоятельной, поэтому выбрать свое будущее место обучения мы тоже позволили ей самой. Как сейчас вспоминаем ее горящие глаза, когда она пришла после подачи док …

Подробнее

Олег Уткин и Светлана Шеститко

«Каждый родитель желает успеха и перспективного будущего своему ребенку, хочет видеть своего ребенка образованным, довольным жизнью. По нашему мнению, именно такие надежды родителей реализовы …

Подробнее

Светлана Попок

«Очевидно, что высшее образование – это одна из характеристик личности как специалиста в определенной области. А качественность данной характеристики зависит не только от заинтересованн …

Подробнее

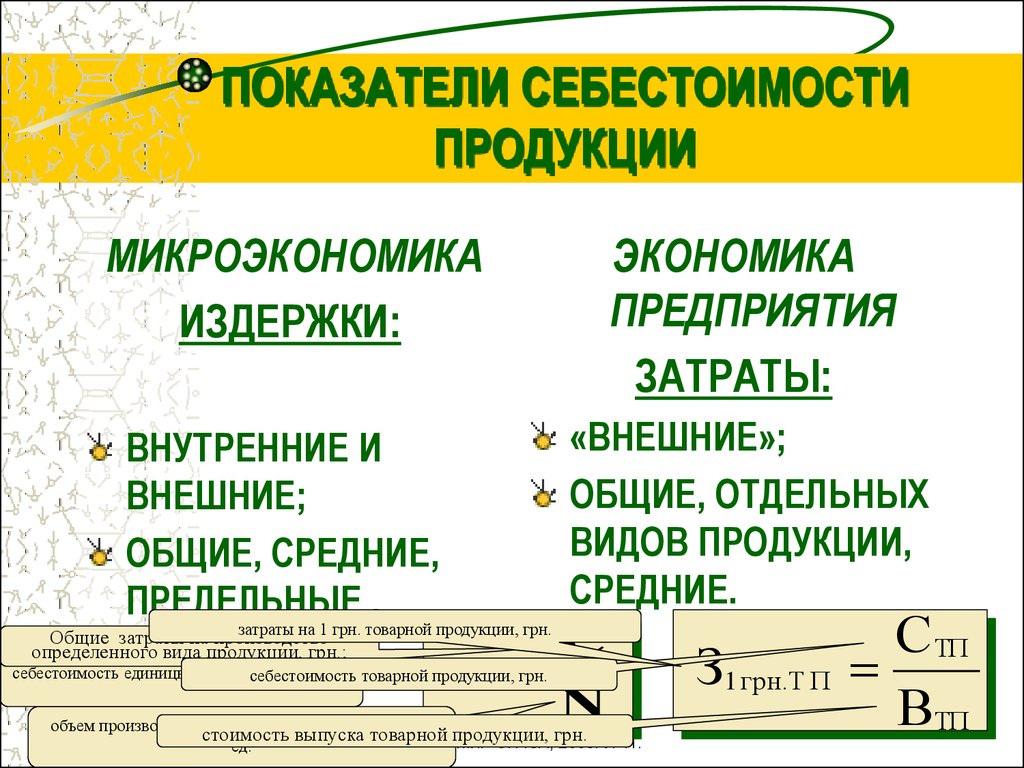

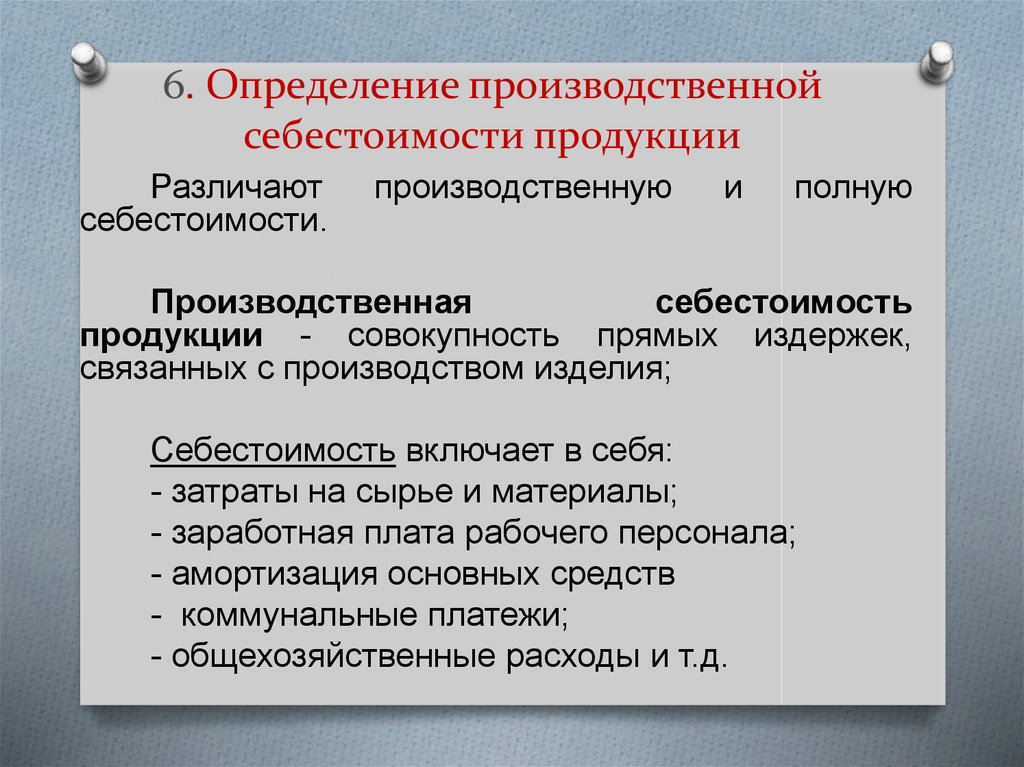

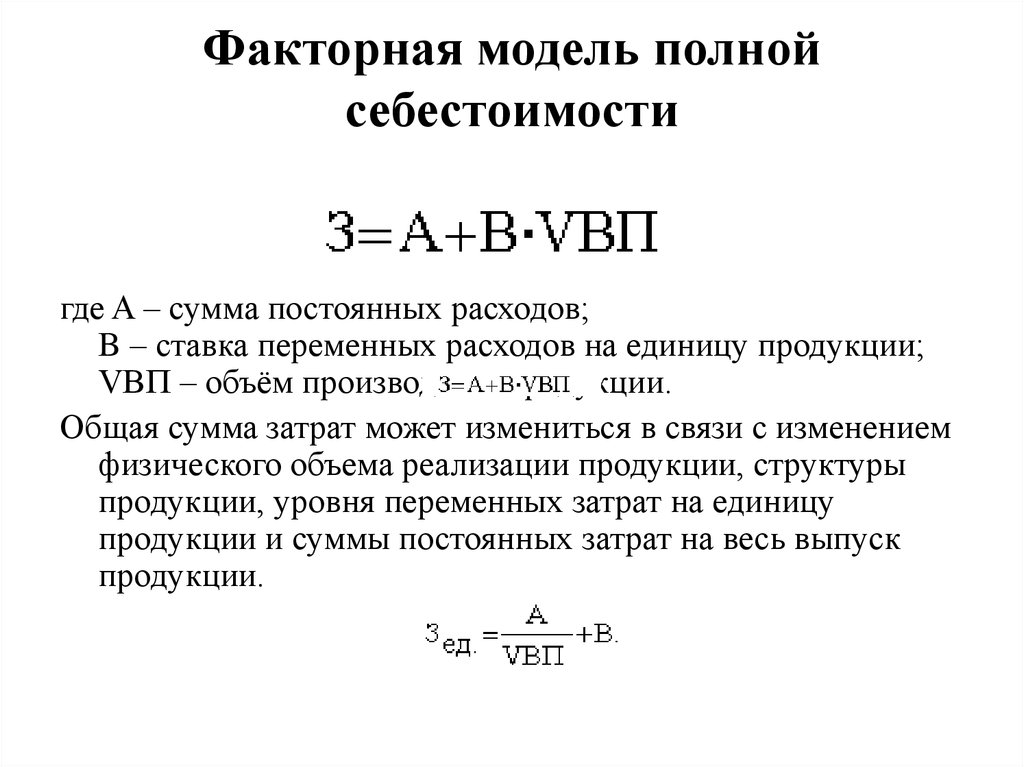

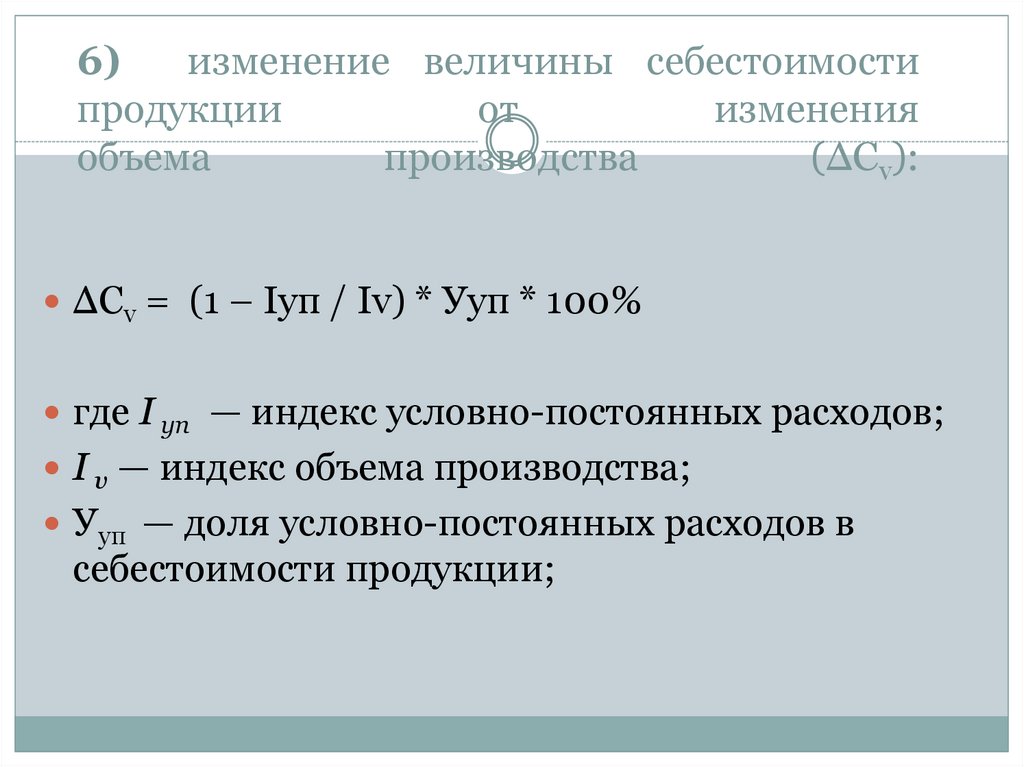

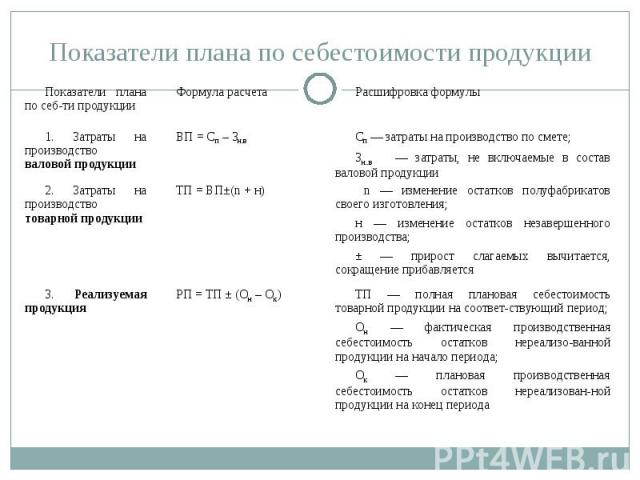

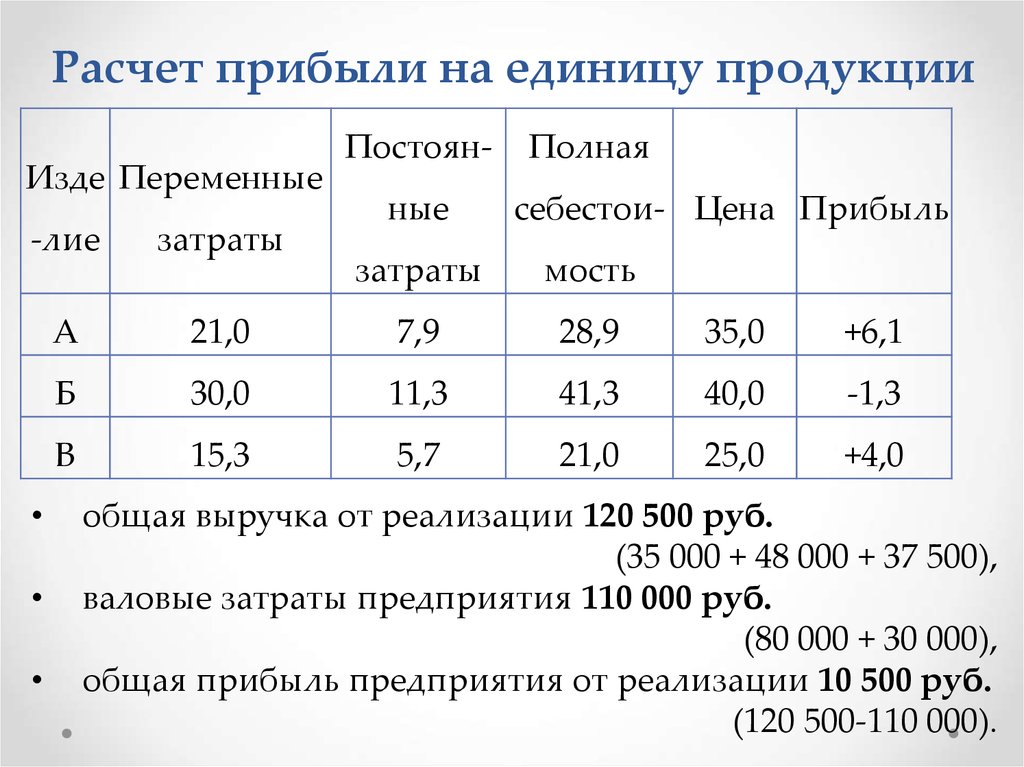

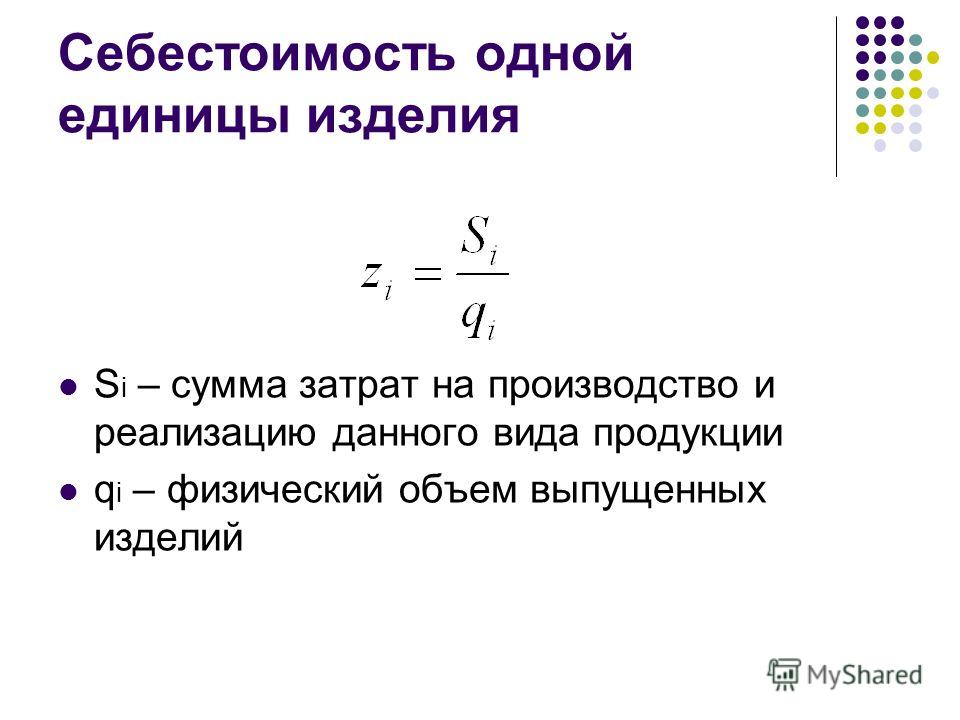

1. Определить сумму общепроизводственных и общехозяйственных затрат. 2. Рассчитать себестоимость продукции, сданной на склад.

Виды и учет прямых затрат на производство продукции

Важное значение при

организации-процесса производства

имеют вопросы, касающиеся состава

затрат, включаемых в себестоимость

выпускаемой продукции. Традиционный

вариант учета производственных затрат

предусматривает деление их на прямые

и косвенные.

Традиционный

вариант учета производственных затрат

предусматривает деление их на прямые

и косвенные.

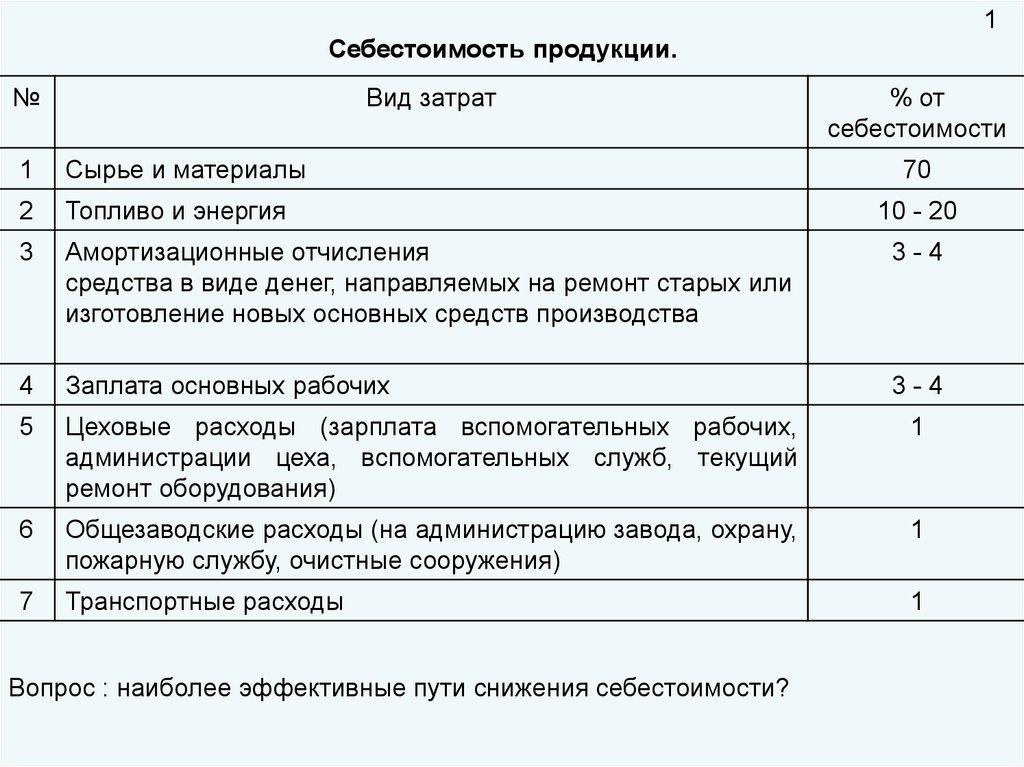

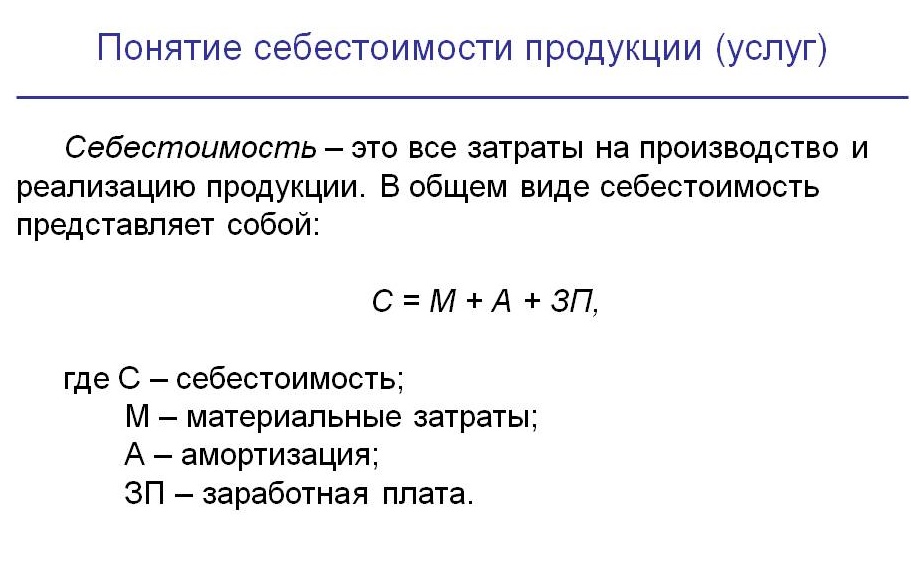

Прямые затраты связаны с выпуском конкретной продукции и непосредственно отражаются на счете 20. К основным прямым затратам относятся, например, материальные затраты, расходы на оплату труда, амортизационные отчисления и прочие расходы.

Схема счета 20 «Основное производство»

Дебет | Кредит | ||

| Сальдо начальное — стоимость незавершенного производства на начало месяца |

|

|

Д20 К10 Д20 К70 Д20 К69 Д20 К28 | Сырье, материалы, ТЗР Зарплата за производство продукции и выполнение работ Социальный налог на заработную плату (взносы по социальному страхованию и обеспечению) Потери от брака | Производственная себестоимость готовой продукции, сданной на склад | Д43 К20 |

Д20 К97 Д20 К96 Д20 К02 Д20 К05 Д20 К25 Д20 К26 | Расходы будущих периодов Резерв на отпуск и ремонт основных средств Амортизация основных средств производственного назначения Амортизация нематериальных активов производственного назначения Общепроизводственные расходы Общехозяйственные расходы | Стоимость возвратных отходов и сэкономленных в производстве материалов | Д10 К20

|

Обороты по дебету | Обороты по кредиту | ||

| Сальдо конечное — стоимость незавершенного производства на конец месяца |

| |

Незавершенное

производство (НЗП) — это стоимость продукции, которая

не прошла все стадии изготовления.

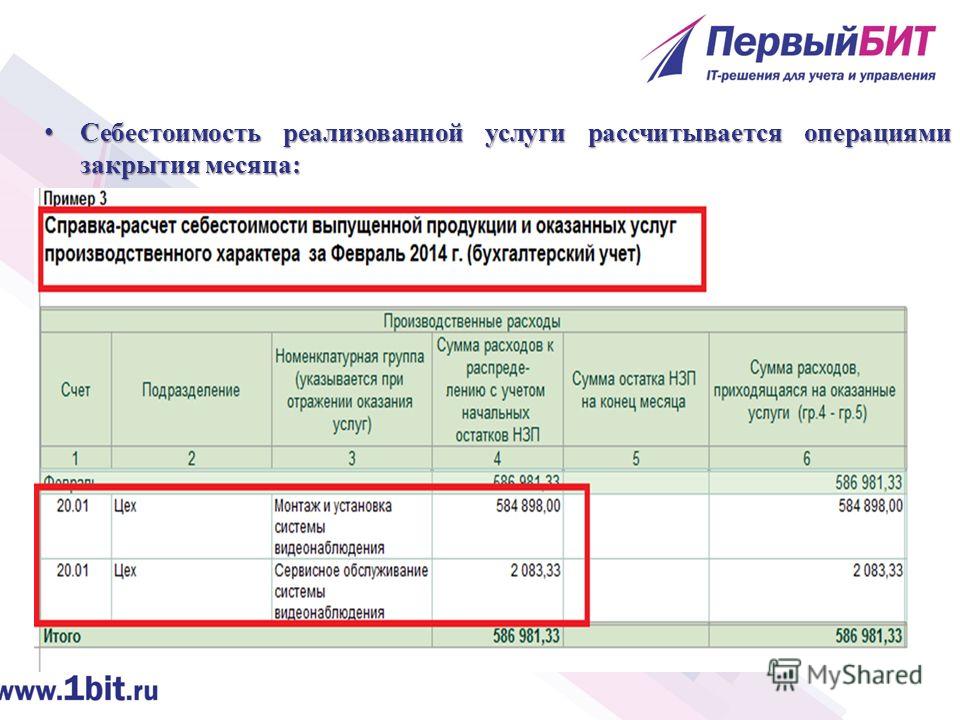

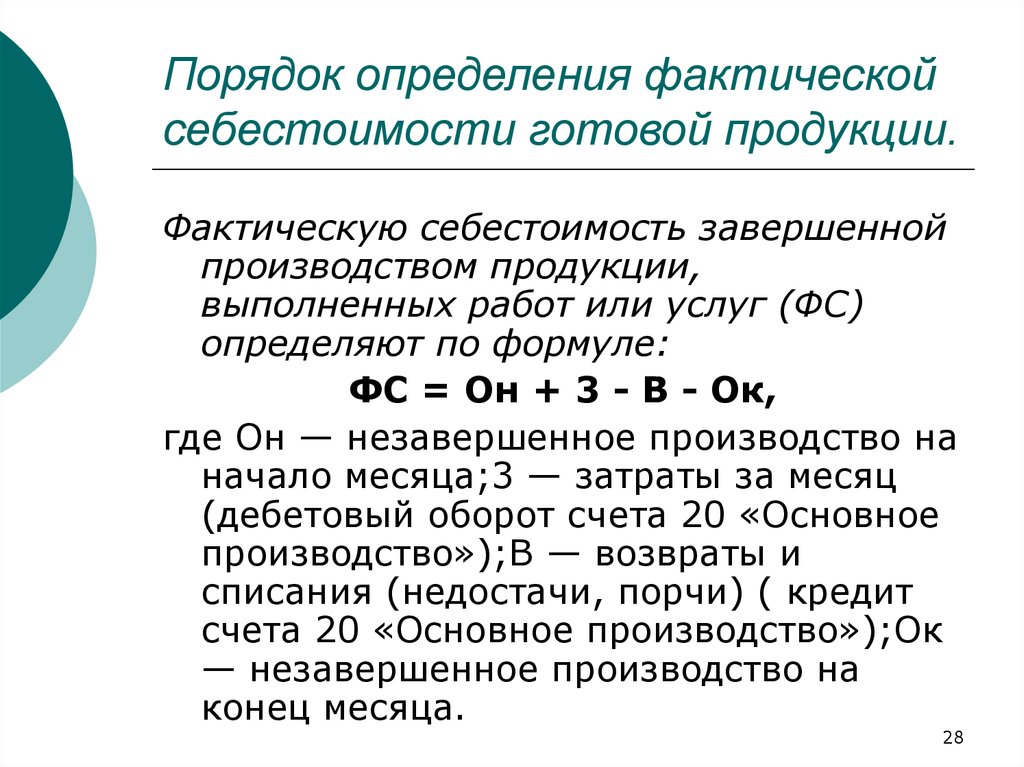

Себестоимость готовой продукции, сданной на склад, т.е. кредитовый оборот по счету 20 «Основное производство», определяется с учетом незавершенного производства на начало и конец отчетного периода следующим образом.

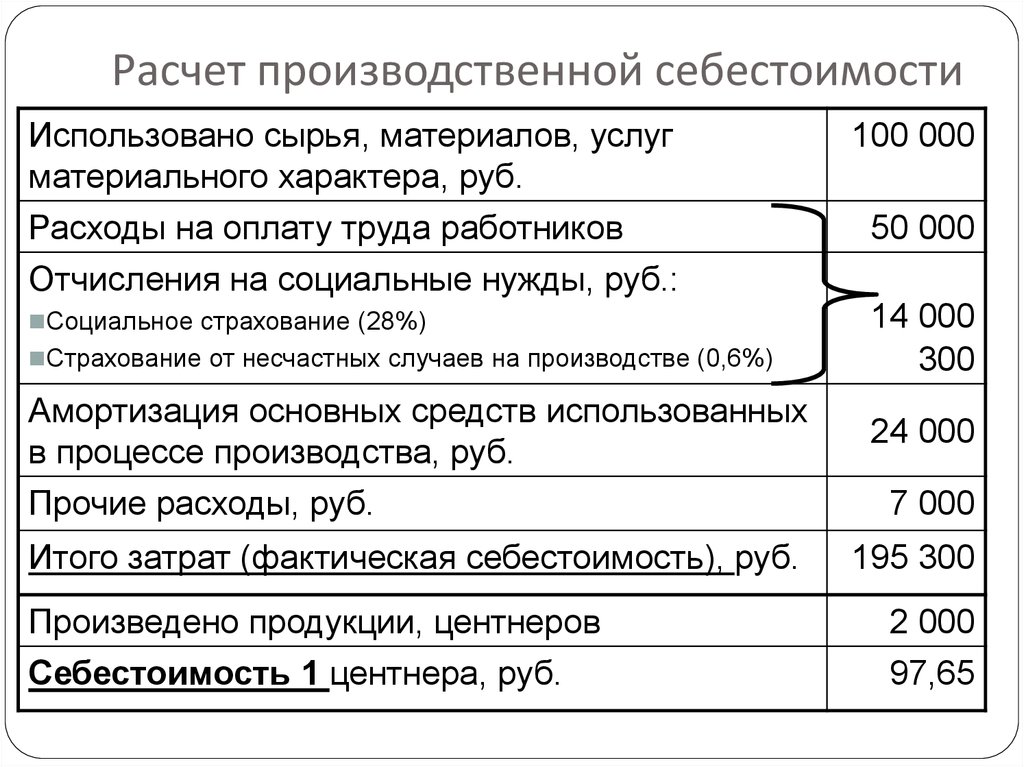

Пример. Учет прямых затрат и расчет себестоимости готовой продукции.

На начало месяца незавершенное производство на счете 20 составило 4600 р., в течение месяца отражены операции, приведенные в табл.

Задание. Определить производственную себестоимость готовой продукции, сданной на склад.

Таблица

Содержание операции | Сумма, р. | Дебет | Кредит |

1 . Получены материалы от поставщика | 38000 | 10 | 60 |

2. | 38000 | 60 | 51 |

3. Начислена заработная плата за производство продукции | 50000 | 20 | 70 |

4. Начислен социальный налог (35,6 %) ПЕРЕСЧИТАТЬ НА 30% | 17800 | 20 | 69 |

5. Списано в производство 50 % материалов | 19000 | 20 | 10 |

6. Списаны ТЗР по материалам | 20 | 10 | |

7. | 3200 | 20 | 02 |

8. Списаны расходы будущих периодов | 400 | 20 | 97 |

9. Списаны потери от брака | 800 | 20 | 28 |

10. Отражены затраты для создания резерва на отпуск | 1000 | 20 | 96 |

1 1 . Списаны общепроизводственные расходы | 14300 | 20 | 25 |

12. | 10800 | 20 | 26 |

13. Возвращены на склад сэкономленные в производстве материалы | 1300 | 10 | 20 |

14. Списана готовая продукция на склад, незавершенное производство на конец месяца — 1 4 500 р. | ? | 43 | 20 |

Начислена амортизация

оборудования

Начислена амортизация

оборудования Списаны

общехозяйственные расходы

Списаны

общехозяйственные расходыДля определения себестоимости готовой продукции нужно собрать счет 20 и определить кредитовый оборот.

Счет 20 «Основное производство»

Дебет | Кредит |

Сн = 4600 | |

3) 50000 4) 17800 5) 19000 6) 2600 7) 3200 8) 400 9) 800 10) 1000 11) 14300 12) 10800 | 13) 1300 14) ? |

Од = 119000 | Ок = ? |

Ск = 14500 |

Для определения кредитового оборота по счету 20 используем формулу расчета сальдо конечного на активном счете:

Ск = Сн + Од — Ок, отсюда Ок = Сн + Од — Ск

Следовательно, Ок = 4600 + 119900 — 14500 = 110000 (р. ), но так как из

производства возвращена часть материалов

на сумму 1300 р., то себестоимость готовой

продукции, сданной на склад, будет равна

110000 — 1300 = 108700 (р.).

), но так как из

производства возвращена часть материалов

на сумму 1300 р., то себестоимость готовой

продукции, сданной на склад, будет равна

110000 — 1300 = 108700 (р.).

Учет и распределение косвенных затрат

Косвенные затраты нельзя отнести к выпуску конкретной продукции, они связаны с обслуживанием и управлением основным производством. Учет косвенных затрат ведется на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

На активном счете 25 «Общепроизводственные расходы» ведется учет затрат, которые связаны с обслуживанием основного или вспомогательного производства. На дебете счета 25 отражаются следующие виды затрат:

цеховые расходы на содержание и эксплуатацию оборудования;

заработная плата обслуживающему персоналу;

затраты на отопление, освещение и содержание помещений;

оплата аренды основных средств;

отчисления на амортизацию и ремонт средств общепроизводственного назначения;

затраты на страхование имущества производственного назначения и прочие аналогичные по назначению расходы.

На активном счете 26 «Общехозяйственные расходы» ведется учет затрат, которые связаны с управлением предприятием. На дебете счета 26 отражаются следующие виды затрат:

затраты на содержание аппарата управления и служб общехозяйственного назначения;

отчисления на амортизацию и ремонт средств общехозяйственного назначения;

расходы по оплате информационных, аудиторских, консультационных и прочих услуг;

оплата аренды имущества, предназначенного для общехозяйственных нужд и прочих аналогичных по назначению расходов.

Схема счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»

Дебет | Кредит |

Сальдо не имеют | |

В течение месяца собираются затраты, связанные с обслуживанием и управлением производством | В конце месяца итоговую сумму затрат списывают в дебет счета 20 «Основое производство» |

В конце каждого месяца

счета 25 «Общепроизводственные расходы»

и 26 «Общехозяйственные расходы» закрывают

и сумму затрат итогом списывают на счет

20 следующими проводками.

ДЕБЕТ 20 «Основное производство» КРЕДИТ 25 «Общепроизводственные расходы»;

ДЕБЕТ 20 «Основное производство» КРЕДИТ 26 «Общехозяйственные расходы».

Счета 25 и 26 сальдо не имеют и в балансе не отражаются.

Пример 8.2. Учет затрат на производство продукции.

В течение месяца в журнале операций отражены производственные затраты (табл. 8.2).

Задание.

Таблица 8.2

Содержание операции | Сумма, р. | Дебет | Кредит |

1. Списаны материалы: а) в основное производство б) для наладки оборудования в) на управленческие нужды | 25000 4300 3800 | 20 25 26 | 10 10 10 |

2. а) работникам основного производства б) наладчикам оборудования в) административному персоналу | 40000 10000 15000 | 20 25 26 | 70 70 70 |

3. Начислен социальный налог на заработную плату (35,6 %): а) работников основного производства б) наладчиков оборудования в) администгативному пепсоналу ПЕРЕСЧИТАТЬ НА 30% | 14240 3560 5340 | 20 25 26 | 69 69 69 |

4. Начислена амортизация: а) оборудования в основном производстве б) основных средств общепроизводственного назначения в) ограды здания г) здания администрации д) машины директора | 8000 3700 400 2300 340 | 20 25 25 26 26 | 02 02 02 02 02 |

5. а) за коммунальные услуги б) за услуги информационного центра в) за рекламу о приеме на работу | 3500 1800 2200 | 25 26 26 | 60 60 60 |

6. В конце месяца списаны общепроизводственные расходы на затраты производства | ? | 20 | 25 |

7. В конце месяца списаны общехозяйственные расходы на затраты производства | ? | 20 | 26 |

8. Списана готовая продукция на склад (незавершенного производства на конец месяца нет) | ? | 43 | 20 |

Начислена заработная

плата:

Начислена заработная

плата: Акцептованы счета:

Акцептованы счета:1.

Для определения суммы общепроизводственных и общехозяйственных расходов необходимо собрать и закрыть счета 25 и 26.

Для определения суммы общепроизводственных и общехозяйственных расходов необходимо собрать и закрыть счета 25 и 26.Счет 25 «Общехозяйственные расходы»

| Счет 26 «Общепроизводственные расходы»

|

Итого, сумма затрат по

счету 25 составила 25460 р. , по счету 26 —

30780 р.

, по счету 26 —

30780 р.

2. Для определения себестоимости готовой продукции, сданной на склад, нужно собрать и закрыть счет 20 при условии, что отсутствует незавершенное производство на начало и конец месяца.

Счет 20 «Основное производство»

Дебет | Кредит |

Сн = о | |

1а) 25000 2а) 40000 За) 14240 4а) 8000 6) 25460 7) 30780 | 8) 143480 |

Од= 143480 | Ок =143480 |

Ск = о |

Итого, себестоимость готовой продукции, сданной на склад, составила 143480 р.

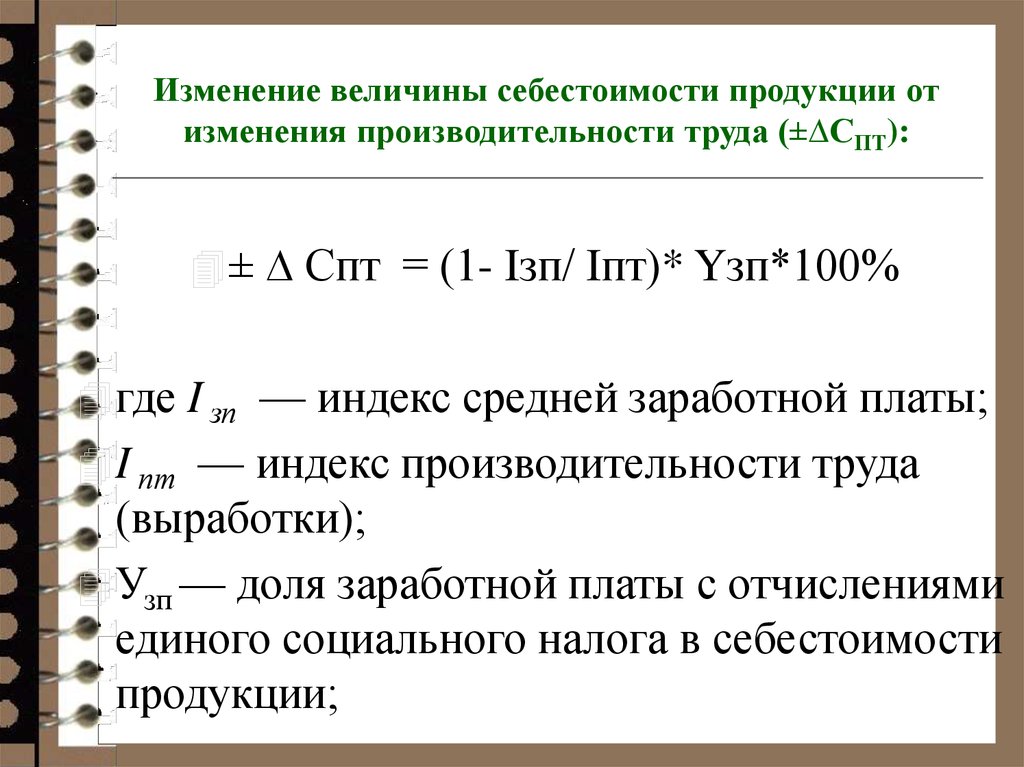

В настоящее время

косвенные расходы составляют большую

часть затрат, а в целом ряде отраслей,

в чартности машиностроении и

металлообработке, их удельный вес в

общей сумме затрат часто превышает всю

сумму прямых затрат, поэтому их значение

велико как с позиций учета, так и

распределения затрат. Кроме того, для

правильного формирования себестоимости

готовой продукции важное значение имеет

распределение косвенных расходов между

себестоимостью отдельных видов продукции.

В случае когда выпускается несколько

видов продукции, косвенные расходы

списывают на себестоимость готовой

продукции в определенном соотношении.

Предлагается несколько вариантов для

распределения и списания косвенных

расходов, например пропорционально:

Кроме того, для

правильного формирования себестоимости

готовой продукции важное значение имеет

распределение косвенных расходов между

себестоимостью отдельных видов продукции.

В случае когда выпускается несколько

видов продукции, косвенные расходы

списывают на себестоимость готовой

продукции в определенном соотношении.

Предлагается несколько вариантов для

распределения и списания косвенных

расходов, например пропорционально:

прямым затратам на каждый вид продукции;

заработной плате за производство продукции каждого вида;

выручке от реализации по видам продукции.

Пример 8.3. Учет и распределение косвенных затрат.

В течение месяца отражены следующие затраты, связанные с производством двух видов изделий А и Б (табл. 8.3).

Задание.

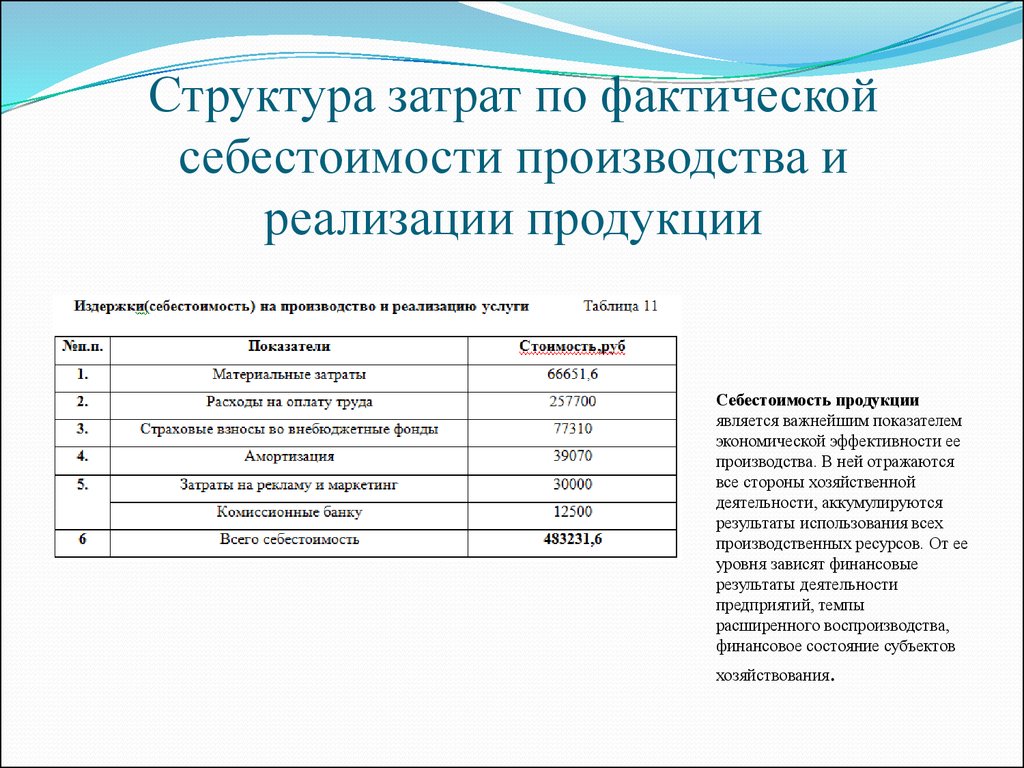

Общие производственные затраты: что это такое и как их рассчитать

Тщательное отслеживание затрат должно быть задачей, которая является приоритетной задачей для всех производителей. Если это будет сделано грамотно, финансовые команды будут в гораздо лучшем положении для оценки (и улучшения) стабильности своего бизнеса.

Если это будет сделано грамотно, финансовые команды будут в гораздо лучшем положении для оценки (и улучшения) стабильности своего бизнеса.

Но что такое общие производственные затраты , и почему это так важно для достижения положительных результатов в обрабатывающей промышленности?

В этой статье мы подробно описываем ровно как рассчитать общие производственные затраты , выделить некоторые из различных видов затрат и объяснить преимущества , возникающие при использовании этой формулы…

Какова общая стоимость производства?Общие производственные затраты — это сумма денег, которую компания тратит на свои производственные операции, или, по сути, сколько в целом стоит производство товаров, которые будут продаваться покупателям.

Как следует из названия, он учитывает абсолютно все расходы. Чтобы получить эту информацию, вам потребуется полное понимание процесса создания вашего продукта. Вы должны убедиться, что никакие расходы не пропущены, какими бы неясными или неважными они ни казались. В противном случае вы не получите истинного представления об издержках.

Вы должны убедиться, что никакие расходы не пропущены, какими бы неясными или неважными они ни казались. В противном случае вы не получите истинного представления об издержках.

Общие производственные затраты не следует путать с себестоимостью произведенных товаров (COGM) или себестоимостью проданных товаров (COGS), которые представляют собой немного разные термины. COGM — это формула, которая учитывает только затраты, связанные с элементами, которые завершили производственный процесс и стали продаваемыми продуктами.

COGS рассчитывает стоимость товаров, которые не только завершили процесс создания продукта, но и были проданы покупателю. Напротив, общие производственные затраты (ОПС) включают любые производственные затраты в течение определенного периода времени, независимо от того, что было закончено или продано.

Как рассчитать общие производственные затратыС точки зрения формулы, необходимой для расчета общих производственных затрат, она обычно выражается следующим образом:

- Общие производственные затраты = Прямые материалы + Прямая рабочая сила + Производственные накладные расходы

Если у вас есть эффективный способ сбора данных, связанных с этими аспектами, то становится возможным точно завершить расчет. Однако, во-первых, вы должны быть уверены, что точно знаете, что означает каждый аспект.

Однако, во-первых, вы должны быть уверены, что точно знаете, что означает каждый аспект.

Прямые материалы — это затраты, связанные с любым сырьем, которое было непосредственно использовано в производстве (и стало одним из основных компонентов продукта).

Прямой труд относится к затратам, связанным с физическим процессом создания продукта, т. е. к труду, необходимому для преобразования сырья в продаваемый товар. Обычно это заработная плата, выплачиваемая работникам, непосредственно участвующим в производстве (например, тем, кто занимается сборкой изделий или эксплуатирует машины). Любые дополнительные расходы, связанные с их зарплатой, такие как бонусы или налоги, уплачиваемые вашей компанией, также должны быть включены в эту цифру.

Производственные накладные расходы состоят из любых других операционных затрат, которые ваш бизнес несет для обеспечения возможности производства. Обычно это включает в себя такие аспекты, как счета за электроэнергию и арендную плату, поскольку невозможно создавать предметы без электричества или физического рабочего места.

Если во время этого процесса ваше оборудование выходит из строя или изнашивается, вам также следует учитывать эти финансовые потери. Производственные накладные расходы также включают косвенные затраты, которые не являются частью прямых материалов или прямого труда.

В чем разница между прямыми и косвенными производственными затратами?Прямые затраты обычно представляют собой более гибкие расходы, которые меняются в зависимости от объема производимой продукции. В то время как косвенные затраты обычно считаются более постоянными, поскольку они, возможно, были зафиксированы заранее (например, накладные расходы, упомянутые в предыдущем разделе).

Но что именно представляет собой косвенные затраты? С точки зрения косвенных материалов, это будет ресурс, который не обязательно является частью готового продукта. Это не будет заметно как ключевая часть (и не будет присутствовать в спецификации). Примеры могут включать клей, воду, чистящее средство или любой другой ингредиент, который использовался на каком-то этапе производства.

Что касается косвенных затрат на оплату труда, то это заработная плата, выплачиваемая работникам, которые физически не участвовали в производстве, но все же играли определенную роль в этом процессе. Например, это может быть супервайзер, менеджер или уборщик (который будет заниматься планированием, организацией и обслуживанием производства).

Каковы преимущества общей стоимости производства? Снижение затратЭто может показаться очевидным, но зная обо всех затратах, связанных с вашей производственной операцией, вы сможете сократить эти затраты. Общие производственные затраты могут выделить расходы, которые совершенно не нужны (и, следовательно, могут быть полностью устранены).

Это также может пролить свет на расходы, которые со временем стали грабительскими, даже если вы этого не осознаете. Эта новообретенная видимость расходов может привести к пересмотру переговоров с поставщиками для заключения более дешевых сделок. Или вы можете поискать других потенциальных партнеров, которые предложат вам более выгодную цену (при этом предоставив вам такие же хорошие материалы).

Или вы можете поискать других потенциальных партнеров, которые предложат вам более выгодную цену (при этом предоставив вам такие же хорошие материалы).

Вы также можете решить сократить накладные расходы, если они превышают ожидаемые. Это может включать поиск более дешевого поставщика энергии или поиск более рентабельного места (где арендная плата не такая высокая). TMC, по сути, позволяет вам улучшить методы расходования средств.

Больше ясности в отношении финансового благополучияПроизводители, у которых нет точной картины расходов, часто имеют искаженное представление о своем финансовом состоянии, что может привести к плохому планированию бюджета. Общие производственные затраты по сравнению с доходами и доходами дают ясность в отношении рентабельности и общей эффективности бизнеса.

Если ваши выводы в этой области не благоприятны, вы можете, по крайней мере, использовать данные в качестве топлива, чтобы исправить ситуацию. Эта информация будет определять ключевые решения в отношении направления вашей компании, например, быть осторожным или смелым (и, следовательно, сокращать или инвестировать в основные функции).

Картина рентабельности, полученная из общих производственных затрат, также будет определять другие стратегии, такие как ваш подход к продажам и ценообразованию. Если ваша прибыль не находится на желаемом уровне, вы можете решить, что текущая модель продаж не работает и что вам, возможно, нужны новые методы или открытие новых потоков продаж (например, электронной коммерции).

Если вы пришли к выводу, что затраты минимальны, а доход по-прежнему невелик, следующим шагом может быть изменение цены. Если вы установите слишком высокие цены, клиенты могут уйти к конкурентам, где они смогут найти более выгодное предложение. Точно так же, если цены слишком низкие, вы не будете получать необходимый доход, чтобы сделать свой бизнес прибыльным.

Должен быть достигнут точный баланс с точки зрения установления цены, которая находится в пределах рыночной нормы, но при этом обеспечивает приемлемую отдачу (на основе инвестиций, затраченных на производство каждого товара).

Глядя на общие производственные затраты, вы можете не только узнать, что закупаемые материалы слишком дороги, но и то, что в первую очередь закупается слишком много материалов. Анализируя количество излишков, которые обычно образуются во время производства, вы можете использовать это, чтобы принять более экономный подход к закупкам.

Это не только приносит финансовую выгоду, но и улучшает ваше экологическое положение (поскольку вы будете производить меньше отходов, если у вас будут только те материалы, которые вам нужны). Имея меньше продукции на складе в любой момент времени, вы понесете меньшие затраты на хранение, и в результате ваше предприятие станет гораздо более организованным. Есть несколько хорошо известных стратегий управления запасами (таких как бережливое производство), которые можно использовать для достижения этих результатов.

Информация, повышающая эффективность Действия, направленные на снижение затрат, часто также могут оптимизировать ваши процессы. Удаление шагов из производственного процесса для экономии денег также повышает эффективность, гарантируя, что изделия создаются быстрее (что приводит к большей удовлетворенности клиентов).

Удаление шагов из производственного процесса для экономии денег также повышает эффективность, гарантируя, что изделия создаются быстрее (что приводит к большей удовлетворенности клиентов).

Другим примером является закупка материалов у местных поставщиков. Это может снизить расходы за счет более дешевой доставки, но также обеспечивает более быстрый оборот вашей цепочки поставок, позволяя оправдать ожидания, даже когда заказы размещаются в последнюю минуту.

При поиске более рентабельного оборудования/технологии вы можете наткнуться на механизмы, которые намного сложнее, чем ваши предыдущие методы, и, следовательно, обеспечивают гораздо более высокий ROI (окупаемость инвестиций).

Как Advanced может помочь с общей стоимостью производства? Чтобы точно рассчитать общие производственные затраты (и получить связанные с этим преимущества), у вас должна быть простая и эффективная система для сбора всех данных, связанных с затратами . Если собранная информация неточна, непоследовательна или каким-либо образом устарела, это будет совершенно контрпродуктивно. Но здесь может помочь программное обеспечение.

Если собранная информация неточна, непоследовательна или каким-либо образом устарела, это будет совершенно контрпродуктивно. Но здесь может помочь программное обеспечение.

Наше облачное программное обеспечение для производства имеет специальные поля для удобного отслеживания всего производственного процесса, а также связанных с ним затрат. Он имеет функциональные возможности как MRP, так и специального бухгалтерского решения.

Облачные решенияпозволяют вам работать из любого места и в любое время, а это означает, что вы не должны упускать ни одной хитрости, когда дело доходит до расходов. Но помимо удаленного доступа реальная сила производственного ПО заключается в том, что оно объединяет все ваши бизнес-функции, позволяя каждому сотруднику выполнять работу в рамках одной системы .

Эта сплоченность приводит к мощным данным, по которым можно составлять отчеты, анализировать и использовать для принятия важных стратегических решений. Гораздо проще рассчитать общую стоимость производства, когда доступ к последним финансовым данным можно получить одним нажатием кнопки , и когда информация из всех отделов взаимосвязана.

Если вы ищете простой и точный способ контролировать общие производственные затраты, а также объединить все свои бизнес-функции в одном месте, обратите внимание на наши Программное обеспечение для производства (идеально подходит для малых и средних производителей).

Затраты на производство — Как рассчитать (и уменьшить) ваши…

Способность рассчитать и понять затраты, существующие в ваших производственных операциях, имеет решающее значение для понимания общего финансового состояния вашего бизнеса. В конце концов, если вы не можете рассчитать, сколько стоит производство вашего продукта, почти невозможно определить прибыльность вашего бизнеса.

В конечном счете, если расчет бизнес-затрат основан на предположениях или абстрактных экстраполяциях, то решения, направленные на непрерывное совершенствование, будут далеко не такими эффективными, как хотелось бы.

В этом посте мы объясним, почему возможность расчета и снижения производственных затрат должна стать главным приоритетом, а также дадим советы, которые помогут вам принимать более обоснованные решения в рамках вашей деятельности.

Откажитесь от жестких традиционных производственных систем и загрузите наше подробное руководство по MES следующего поколения →

Определение ваших производственных затрат

Прежде чем вы сможете погрузиться в конкретные цифры, важно знать, какие области бизнеса влияют на ваш баланс. Некоторые из этих статей прямо влияют на себестоимость продукции, тогда как другие косвенно.

Вот затраты, которые необходимо учитывать в производственных затратах:

Отслеживание производства и снижение затрат на всех операциях

Визуализируйте данные о производительности и отслеживайте все, что происходит в цехе, в режиме реального времени.

Посмотреть наши решения для отслеживания производства

1. Затраты на материалы Как указывалось ранее, некоторые затраты могут быть непосредственно связаны с производственным процессом конкретного продукта.

Например, если бизнес тратит определенную сумму средств на стальные балки, это прямые материальные затраты. В этом случае стальные балки физически манипулируют для создания конечного продукта.

С другой стороны, общие затраты на материалы могут также включать в себя некоторые детали, которые вы не можете напрямую отнести к производственному процессу.

Возьмем, к примеру, выкатные стеллажи, используемые при хранении стали. Их нельзя напрямую привязать к готовому продукту, но они все равно необходимы. Поэтому они учитываются в средствах, вложенных в процесс, хотя и косвенно.

Как и в случае с материалами, труд также прямо или косвенно влияет на ваш баланс. Прямые затраты на оплату труда включают в себя средства, предназначенные для выплаты заработной платы, а также подоходный налог, уплачиваемый от имени производственных рабочих, выплаты работникам и отчисления в пенсионный фонд работников.

Сотрудники, которые включаются в расходы на оплату труда, включают в себя всех, от работников, занятых неполный рабочий день, до рабочих цехов, инженеров, менеджеров по качеству и вплоть до руководителей на уровне директоров и руководителей высшего звена, ответственных за принятие бизнес-решений.

3. Накладные расходыПроизводственные затраты также включают другие элементы, которые не столь очевидны или непосредственно связаны с производственным процессом. Следовательно, эти накладные расходы увеличивают общую стоимость производства. Например, вашему бизнесу нужен физический объект (или несколько), за который они платят арендную плату.

Кроме того, для бесперебойной работы производственных помещений необходимо оборудование и инженерные коммуникации. В дополнение к этим затратам следует учитывать такие услуги, как техническое обслуживание и даже безопасность.

Таким образом, хотя они не всегда считаются непосредственно частью производственного процесса, эти понесенные затраты также могут значительно повлиять на итоговую прибыль вашего бизнеса.

Как рассчитать производственные затраты

Несмотря на некоторую сложность, расчет производственных затрат следует некоторым основным математическим принципам. Это требует от вас суммирования стоимости материалов, а также труда. Кроме того, вам необходимо проработать более запутанные накладные расходы.

В основном это сводится к следующему:

Стоимость производства = [стоимость материалов + затраты на оплату труда + накладные расходы]

разделить общую себестоимость продукции на количество единиц продукции, сошедших с конвейера.

Вычисление каждой из приведенных выше дискретных записей требует дополнительной обработки чисел, чтобы убедиться, что вы работаете с точными и репрезентативными цифрами.

Кроме того, целесообразно рассчитывать производственные затраты с учетом графика производства. Таким образом, становится проще и удобнее точно определить количество средств, выделяемых на производственный процесс в этот период времени.

Пять эффективных способов снижения производственных затрат

Сокращение производственных затрат играет центральную роль в дальнейшем продвижении ваших бухгалтерских книг в плюс.

Однако сокращение этих затрат обычно связано со снижением качества продукции. Но так быть не должно.

На самом деле, несколько механизмов сокращения затрат оптимизируют производственный процесс, что приводит к более высокому качеству продукции и более здоровым бухгалтерским книгам.

Вот несколько эффективных методов снижения производственных затрат без ущерба для процесса и продукта:

Материалы — это одна из областей, на которую предприятия могут потратить значительную сумму денег. Чтобы уменьшить влияние этих затрат на вашу работу, ищите менее дорогое сырье. Хотя поиск более дешевых материалов может помочь снизить общие затраты, важно убедиться, что качество и целостность вашей продукции не пострадают в результате.

Если поиск более дешевого сырья в конечном итоге влияет на качество продукции, сходящей с конвейера, рассмотрите возможность заключения сделок и договоренностей с другими поставщиками.

В некоторых случаях можно договориться с текущими поставщиками о снижении запрашиваемой цены. Например, обещание более продолжительного контракта с ними может побудить их предоставить материалы по более низкой цене.

Использование отходов и остатков материалаВместо того, чтобы выбрасывать оставшийся материал, целесообразно вернуть его обратно на производственную линию, чтобы извлечь из него больше пользы.

В качестве альтернативы вы можете продать отходы другим сторонам, которым они нужны. Следовательно, бизнес окупает часть денег, вложенных в приобретение материалов.

Попробуйте маршрут автоматизации Как объяснялось ранее, затраты на рабочую силу могут значительно увеличить общие производственные затраты. Таким образом, имеет смысл сократить эту область, чтобы сделать работу более экономичной.

Таким образом, имеет смысл сократить эту область, чтобы сделать работу более экономичной.

Таким образом, оснащение вашего производственного предприятия большим количеством автоматизированных машин окупается в долгосрочной перспективе. В конце концов, устройства, скорее всего, более эффективны, чем человеческий фактор, что ускоряет производство.

Экономия на энергопотребленииСокращение энергопотребления за счет экологичности может значительно сократить ваши накладные расходы. По данным Forbes, несубсидируемые возобновляемые источники энергии — самый дешевый источник энергии для производителей. Поэтому переход на эту форму энергии делает операцию менее затратной.

Кроме того, вы можете установить пограничные устройства, которые управляют текущей настройкой компьютера. Эти устройства контролируют потребление энергии в производственных цехах, выключая неработающие машины и оптимизируя подачу электроэнергии тем, кто в ней нуждается.

Как снизить затраты на качество

Мы писали о снижении затрат на качество до тошноты в предыдущих сообщениях блога и на вебинарах. С момента появления Индустрии 4.0 (а затем и Качества 4.0) рынок был наводнен решениями, призванными помочь производителям лучше отслеживать производство, оптимизировать управление качеством и повышать эффективность.

На веб-семинаре ниже мы подробно рассмотрим, как эти новые технологии, такие как Tulip, помогают снизить затраты на качество для предприятий в разных отраслях.

Посмотрите наш веб-семинар по требованию: Как снизить стоимость качества с помощью Индустрии 4.0 →

Если вы хотите узнать, как Tulip может помочь снизить ваши производственные затраты, обратитесь к члену нашей команды сегодня!

Сократите расходы и оптимизируйте производство с помощью Tulip

Узнайте, как можно использовать передовую операционную платформу Tulip для автоматизации сбора данных, повышения эффективности и постоянного улучшения операций.