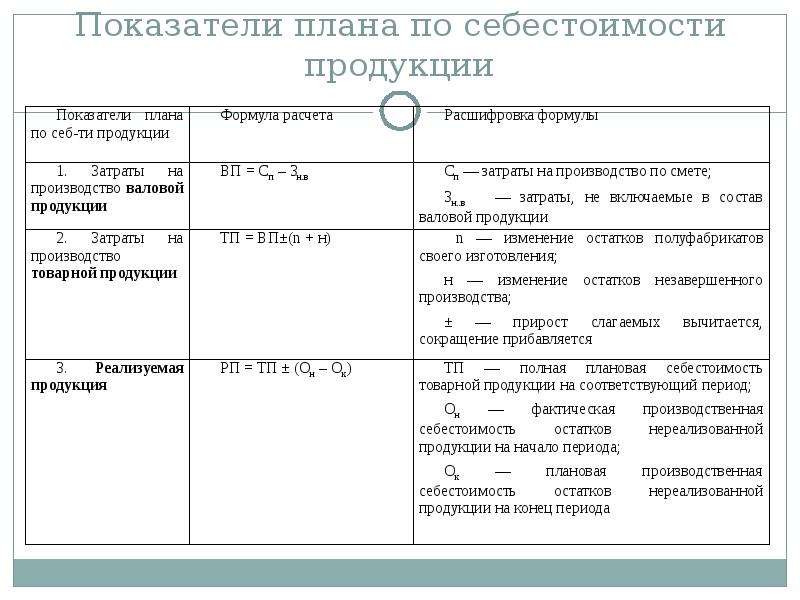

Себестоимость в системе МСФО

Автор публикации

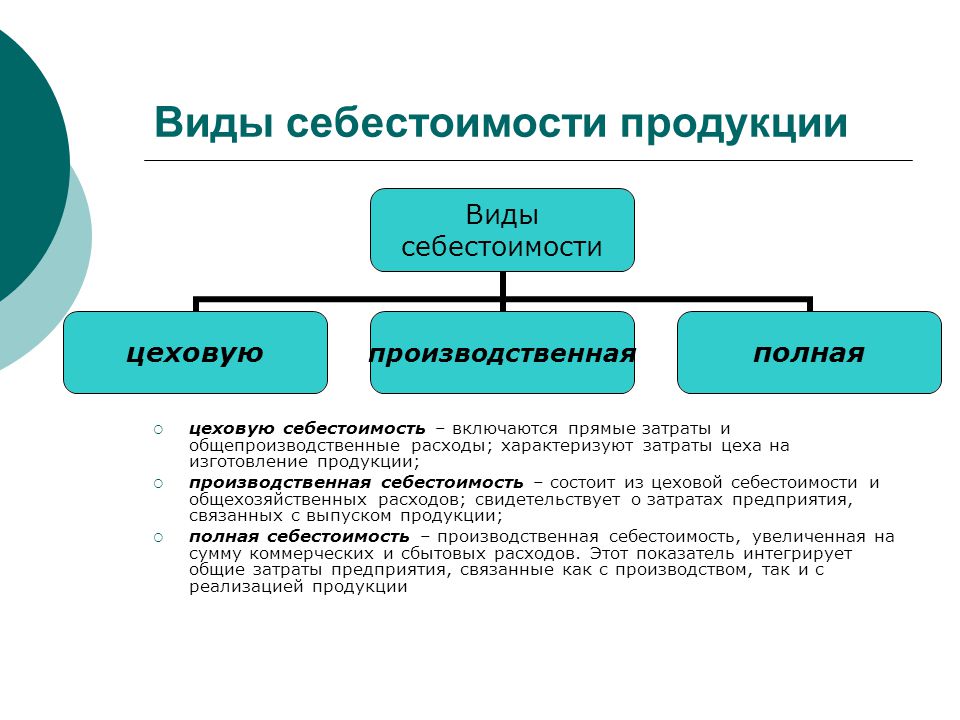

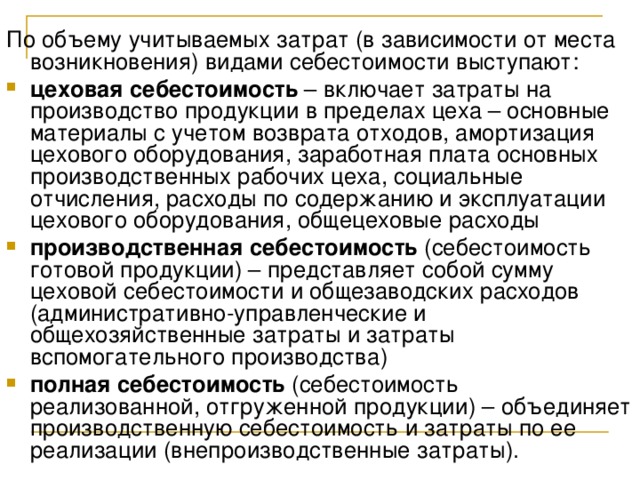

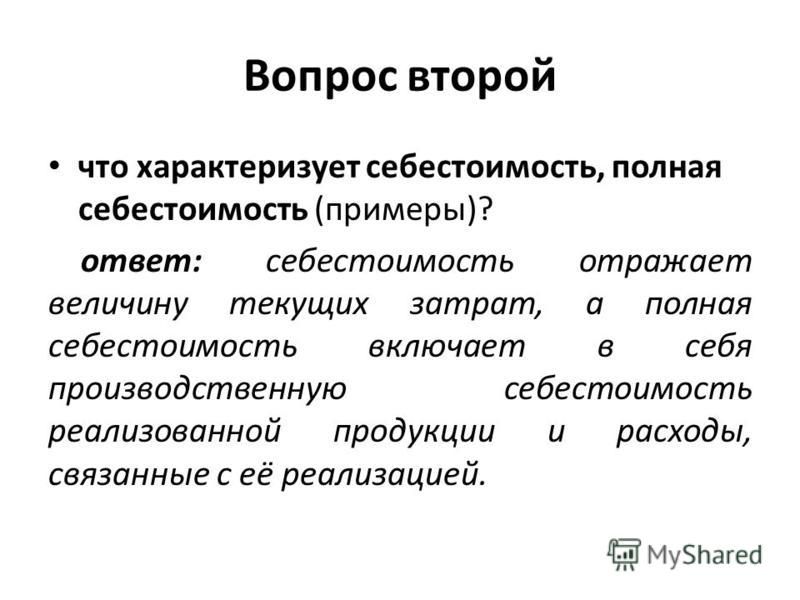

Общее понятие себестоимости

В соответствии с принципами подготовки и представления финансовой отчетности оценка ее элементов производится с использованием различных подходов, основанных на расчете сумм фактических затрат и справедливой стоимости. Указанные методы оценки применяются в порядке, изложенном непосредственно в МСФО.

При первоначальной оценке, как правило, международные стандарты предписывают учитывать активы в сумме затрат на их приобретение (изготовление).

В дальнейшем, при проведении оценки элементов финансовой отчетности после первоначального признания, в системе МСФО приветствуется применение справедливой стоимости.

В настоящей статье речь пойдет о порядке оценки элементов финансовой отчетности по цене приобретения или сооружения, т. е. о порядке расчета себестоимости.

С точки зрения экономической теории себестоимость — это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива и энергии всех видов, основных фондов и других затрат на производство и реализацию.

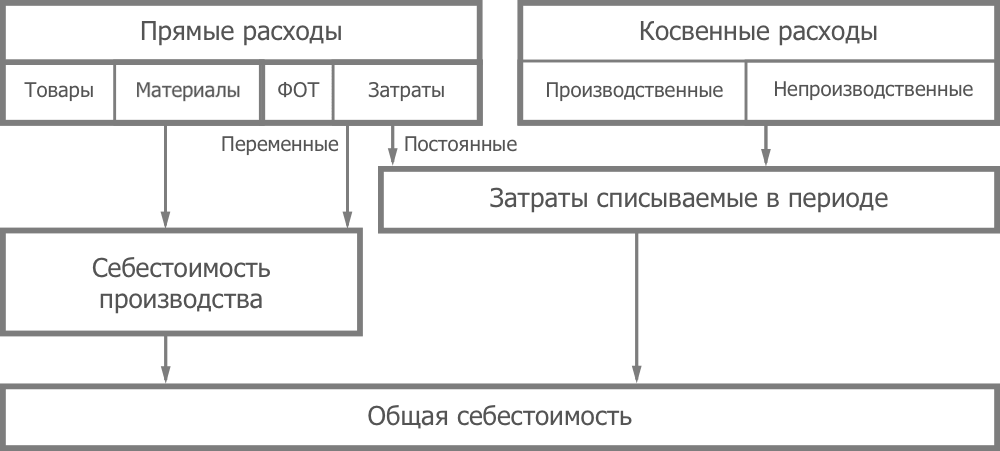

При этом, например, согласно РСБУ структура себестоимости по статьям калькуляции включает в себя материальные затраты, затраты на оплату труда, амортизационные отчисления, общепроизводственные затраты, общехозяйственные затраты.

Именно такая структура затрат является классической при формировании себестоимости активов и оценке запасов в рамках затратного ценообразования. Следует отметить, что и бухгалтерские оценки активов долгое время основывались на данной структуре.

Однако международные стандарты установили особые требования к оценке активов для целей подготовки финансовой отчетности.

Определение себестоимости долгосрочных активов

В соответствии с IAS 16 «Основные средства» себестоимость объекта основных средств включает цену приобретения объекта, а также любые затраты, прямо связанные с доставкой актива к месту назначения и приведением его в состояние, обеспечивающее функционирование в соответствии с намерениями менеджмента организации.

В стандарте приводятся примеры затрат, не включаемых в себестоимость объекта основных средств. Например, административные расходы, а также затраты, понесенные в период, когда объект, способный функционировать, еще не используется организацией.

Пример 1

Организация сооружает для собственных нужд трансформаторную подстанцию. По состоянию на 24 декабря 2011 г. все работы по строительству трансформаторной подстанции завершены. Однако объект не эксплуатируется, поскольку не произошло отключение прежней трансформаторной подстанции. В данном случае все затраты по содержанию построенного объекта должны признаваться расходами периода, а капитализация должна быть прекращена.

Определение себестоимости запасов — общие подходы

В соответствии с IAS 2 «Запасы» запасы в обязательном порядке должны оцениваться по наименьшей величине из себестоимости и возможной чистой стоимости реализации. При этом себестоимость запасов должна включать все затраты на приобретение, переработку и прочие затраты, произведенные в целях доведения их до требуемого состояния и месторасположения.

При этом себестоимость запасов должна включать все затраты на приобретение, переработку и прочие затраты, произведенные в целях доведения их до требуемого состояния и месторасположения.

Согласно принципам экономической теории при оценке запасов (калькулировании их себестоимости) выделяются материальные затраты, составляющие основу производимого продукта (сырье, материалы), а также конверсионные затраты, т. е. затраты, связанные с переработкой.

На этой же основе построено разделение затрат и при оценке себестоимости запасов согласно IAS 2 «Запасы».

Определение себестоимости запасов — затраты по переработке

В стандарте указано, что затраты по переработке запасов включают прямые затраты на оплату труда, переменные накладные производственные затраты, постоянные накладные производственные затраты.

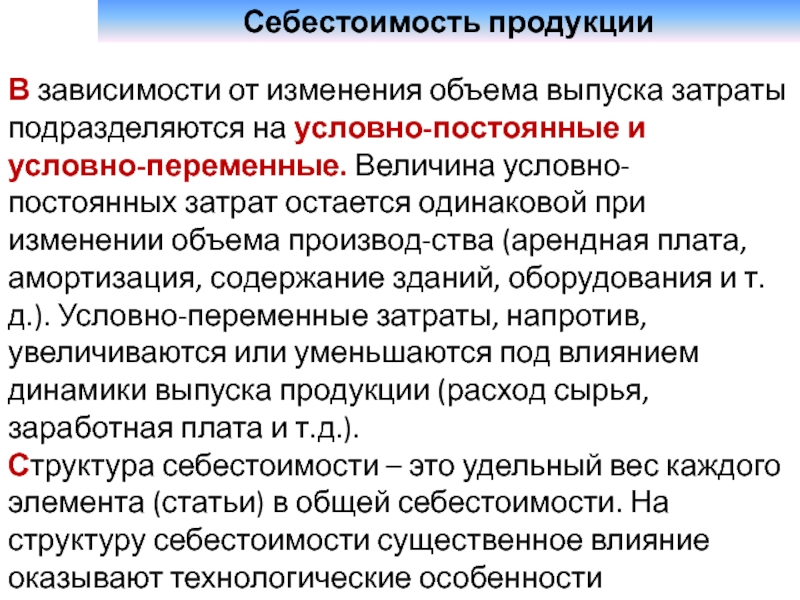

Следует отметить, что данного рода разделение затрат на переменные и постоянные имеет принципиальное значение для целей подготовки информации к раскрытию в финансовой отчетности.

Переменные накладные производственные затраты — это затраты, которые находятся в прямой зависимости от объема производства, но в силу технологических особенностей их нельзя отнести на конкретный продукт прямым счетом. Например, электроэнергия, используемая для нужд производственного цеха. Данные затраты имеют место только в случае отсутствия простоев и зависят от интенсивности работы предприятия. Поэтому такие затраты могут быть классифицированы как переменные затраты. Косвенными эти затраты являются потому, что отнести их к конкретному виду выпускаемой продукции (при наличии ассортимента) возможно только используя определенную базу распределения (человеко-часы, машино-часы и пр.).

Соответственно, данного рода затраты включаются в себестоимость запасов в полном объеме, поскольку их экономическая обоснованность для производства практически очевидна.

Постоянными накладными производственными затратами являются те косвенные производственные затраты, которые остаются относительно неизменными независимо от показателей деловой активности. Примерами таких затрат являются амортизация оборудования и инвентаря (при линейном методе), заработная плата управленческого персонала цехов, обслуживание производственных помещений.

Примерами таких затрат являются амортизация оборудования и инвентаря (при линейном методе), заработная плата управленческого персонала цехов, обслуживание производственных помещений.

Отличительной особенностью постоянных косвенных производственных затрат является то, что в оценке запасов данные затраты учитываются исходя из нормального уровня загрузки производственных мощностей. При этом сумма постоянных накладных затрат, приходящихся на единицу произведенной продукции, не увеличивается вследствие низкого уровня загрузки производственной мощности.

Данная норма МСФО интересна с точки зрения общих экономических принципов оценки и анализа себестоимости. Так, эффект масштаба свидетельствует о том, что увеличение объема производства приводит к уменьшению постоянных затрат на единицу продукции и увеличивает удельную прибыль. И наоборот, уменьшение объема производства приводит к увеличению постоянных затрат на единицу продукции и уменьшению удельной прибыли.

Согласно же IAS 2 «Запасы» такое колебание себестоимости недопустимо, поскольку негативно сказывается на репрезентативности финансовой отчетности.

Согласно МСФО нормальная производственная мощность — это ожидаемый объем производства, рассчитанный на основе средних показателей за несколько периодов работы при нормальном ходе дел с учетом плановых остановок.

Следует отметить, что на практике в ряде случаев данная норма вызывает неоднозначное понимание. Так, за показатель нормальной производственной мощности иногда принимается объем производства, соответствующий стопроцентной загрузке производственных мощностей. При этом любое отклонение от этого показателя относится на убытки предприятия и не включается в себестоимость запасов. Однако такое понимание механизма распределения постоянных косвенных затрат является неверным.

Анализируемая норма МСФО является неким «предохранителем», срабатывающим в момент резкого падения показателей деловой активности. Именно в данный момент запасы должны оцениваться так, как будто скачка деловой активности не произошло. Однако если низкий уровень загрузки производственной мощности является перманентным, то именно он и будет нормальным для оценки запасов.

Пример 2

Предприятие черной металлургии в 2011 г. работает с показателем загрузки производственной мощности на уровне 70 %. Такой работе способствуют внешняя конъюнктура рынка и ситуация на валютном рынке. В силу изменений курса обмена валют в мае этого же года цены предприятия становятся неконкурентоспособными для ряда рынков. Вследствие этого загрузка производственной мощности падает до 30 %. В данном случае в течение года распределение постоянных косвенных затрат должно основываться на загрузке производственной мощности на уровне 70 %. Однако если в будущем ситуация не меняется, а предприятие при этом реализует программу реструктуризации, направленную на экономию затрат, то нормальная производственная мощность для данного отрезка времени будет составлять 30 %.

При оценке запасов на основании нормального уровня загрузки производственной мощности необходимо принимать во внимание существенность отклонений, поскольку сам по себе процесс расчета коэффициентов загрузки мощности и его использование в расчетах являются достаточно трудоемкими.

Определение себестоимости запасов — административные расходы

Особый подход в системе МСФО уделяется раскрытию информации об административных расходах. Теоретически международные стандарты допускают их капитализацию в случае, если они непосредственно связаны с производством актива. На практике административные расходы признаются расходами периода, поскольку доказать их конкретную связь с производством крайне трудно.

Дело в том, что административный персонал предприятия создает условия для осуществления производственного процесса, но не участвует в данном процессе непосредственно.

Следует отметить, что такой подход к учету административных расходов свойствен именно МСФО. Иные системы расчета себестоимости (например, система РСБУ) предписывают включать данные затраты в стоимость запасов.

Затраты, не включаемые в себестоимость запасов

В соответствии с IAS 2 в себестоимость запасов не включаются сверхнормативные потери сырья и материалов, сверхнормативные трудовые затраты, нераспределенные постоянные затраты.

Таким образом, международные стандарты предписывают рассчитывать себестоимость только исходя из экономически обоснованных, производительных затрат. Любого рода простои и потери должны признаваться убытками.

Такой порядок полностью корреспондирует с определением актива, согласно которому под активом понимается ресурс, от которого ожидается поступление экономической выгоды. Очевидно, что непроизводительные затраты генерировать экономические выгоды не могут.

Методы определения себестоимости запасов

С практической точки зрения одним из оптимальных методов учета затрат и расчета себестоимости в рамках МСФО является метод учета по нормативным затратам.

Суть данного метода заключается в том, что оприходование готовой продукции на склад осуществляется по нормативной стоимости. В конце отчетного периода определяются фактические затраты, производится расчет отклонений и принимаются соответствующие управленческие решения.

Применение данного метода требует разработки на предприятии нормативов затрат, а также составление нормативной калькуляции единицы продукции.

При этом разработанные нормативы затрат должны регулярно пересматриваться на предмет их реальности и экономической обоснованности.

Подводя итоги, необходимо отметить, что изложенный в системе МСФО подход к определению себестоимости активов предупреждает нерациональное использование средств предприятия и необоснованное завышение стоимости активов. Запасы оцениваются только исходя из производительных затрат. При этом непроизводительные затраты признаются убытками предприятия, сигнализируя о возможных проблемах с производительностью, организацией производства и сбытом. Данный подход является производным от общих международных принципов подготовки и представления финансовой отчетности, а его реализация на практике требует слаженной работы экономических, технических и финансовых служб предприятия.

Поделиться ссылкой на статью в соцсетях:Управление себестоимостью товаров — Business Central

-

000Z» data-article-date-source=»ms.date»>10/01/2020

000Z» data-article-date-source=»ms.date»>10/01/2020 - Чтение занимает 2 мин

В этой статье

Процесс управления затратами, который также называют учетом себестоимости, связан с записью и отчетностью по текущим бизнес-расходам. Он включает в себя отчетность по себестоимости производства и запасов, то есть, по себестоимости товаров.

Необходимо понять такие главные принципы: от выбора метода учета себестоимости зависит, как определяется стоимость товаров, когда они покидают склад; в результате коррекции стоимости стоимость проданных товаров обновляется связанной стоимостью покупки, учтенной после продажи; стоимость товаров должна учитываться в соответствующих счетах ГК через равные интервалы.

В следующей таблице приводится последовательность задач со ссылками на разделы, в которых они описываются.

| Задача | Ссылка |

|---|---|

Ознакомление с разнообразными концептуальными сведениями, необходимыми для понимания принципов и определений, управляющих функцией учета стоимости запасов в Business Central. | Об оценке себестоимости товаров |

| Узнайте о всех механизмах в системе расчета себестоимости. | Сведения о проектировании: себестоимость запасов |

| Получение сведений о том, как периоды учета запасов помогают организации управлять стоимостью запасов во времени путем определения более коротких периодов, которые могут закрываться для учета в течение финансового года. | Работа с учетными периодами |

| Получение сведений о том, почему производители часто используют стандартную себестоимость в качестве базы оценки стоимости для компонентов и конечных товаров. | О расчете стандартной себестоимости |

| Настройка периодов учета запасов, методов учета себестоимости и методов округления. | Настройка оценки стоимости запасов и учета себестоимости |

| Повышение или понижение стоимости одного или нескольких товаров в запасах путем учета текущей вычисленной стоимости. | Переоценка запасов |

Скорректируйте себестоимость товаров, автоматически или вручную, чтобы перенести изменения себестоимости из входящих операций на соответствующие исходящие операции. | Корректировка себестоимости товаров |

| Используйте специальные функции себестоимости для повседневных транзакций в операциях с товарами. | Обработка запасов и себестоимость производства |

| Периодическое обновление стандартных затрат для компонентов в спецификациях сборки или производства и развертывание новых затрат вплоть до родительского товара. | Обновление стандартных себестоимостей |

| Просмотр и ручное изменение определенных операций применения товара, которые создаются автоматически при выполнении складских транзакций. | Удаление и повторное применение операций журнала товаров |

| Выполнение задач управления завершением периода и задач отчетности, таких как расчет стоимости запасов и учет себестоимости в главной книге. | Отчет о затратах и выверка с главной книгой |

См. также

Финансы

Наличие

Продажи

Покупки

Работа с Business Central

Производственная себестоимость продукции, работ, услуг.

Какие статьи затрат включать при расчете

Какие статьи затрат включать при расчетеЧто такое производственная себестоимость?

Производственная себестоимость — это расходы организации, непосредственно используемые в производстве, т.е. это затраты на произведенный продукт. Себестоимость включает прямые затраты на сырье, энергоресурсы на работу оборудования и рабочую силу, и не учитывает косвенные расходы, такие как коммерческие, рекламные и административные расходы. Визуально выразить данный показатель можно следующим образом:

Формула производственной себестоимости:

Себестоимость = Прямое сырье и материалы + Прямой труд

О чем говорит производственная себестоимость?

Производственная себестоимость — это прямые расходы предприятия, регулярный анализ данных расходов позволяет компании устанавливать такие цены, которые приносят желаемый финансовый результат. Снижая себестоимость, компания способна увеличить свою прибыль и даже снизить цены конкурентов.

Косвенные расходы, такие как коммунальные услуги, зарплата менеджера и расходы на доставку, не включаются в производственную себестоимость. Одна из причин, по которой косвенные затраты исключаются из расчета себестоимости, заключается в том, что их трудно выделить количественно и корректно распределить на создаваемый продукт.

КЛЮЧЕВЫЕ МОМЕНТЫ

- Производственная себестоимость — это общие прямые затраты на производство, включая сырье и рабочую силу.

- Косвенные расходы, такие как коммунальные услуги, зарплата менеджера и расходы на доставку, не включаются в производственную себестоимость.

- Чтобы определить прибыльность направления, необходимо рассчитать себестоимость каждого произведенного продукта.

Пример расчета себестоимости

Например, организация нанимает плотника чтобы сделать обеденный стол для клиента. Основные затраты на создание продукта включают прямые затраты труда и сырья, такие как пиломатериалы, метизы, краски. Материалы, непосредственно использованные в производстве стола, стоят 200 долларов. Работник по дереву получает за труд 50 долларов в час, и на эту работу требуется три часа. Итого себестоимость изготовления стола составляет 350 долларов США (200 долларов США за сырье + 150 долларов США за непосредственный труд). Чтобы получить прибыль, цена стола должна быть выше себестоимости стола.

Материалы, непосредственно использованные в производстве стола, стоят 200 долларов. Работник по дереву получает за труд 50 долларов в час, и на эту работу требуется три часа. Итого себестоимость изготовления стола составляет 350 долларов США (200 долларов США за сырье + 150 долларов США за непосредственный труд). Чтобы получить прибыль, цена стола должна быть выше себестоимости стола.

Представьте, что тот же самый плотник создает и продает новый стол ручной работы за 250 долларов. Стоимость сырья составляла 200 долларов, и ему понадобилось три часа, чтобы его изготовить. Без учета трудозатрат, плотник получил прибыль в размере 50 долларов. Если его прямые затраты на рабочую силу составляли 15 долларов в час, он получит скромную прибыль в 5 долларов. Если тот же плотник желает иметь заработную плату в размере 20 долларов и прибыль в 100 долларов, себестоимость и цена должны составить 260 долларов (200 долларов за материалы и 60 долларов за рабочую силу) и 360 долларов (себестоимость + желаемая прибыль) соответственно.

Что включить в конверсионные затраты

В расчете производственной себестоимости и определения рентабельности также участвуют конверсионные затраты, т.е. затраты на обработку, которые включают в себя прямой фонд оплаты труда и накладные расходы (без учета стоимости материалов и сырья), понесенные в результате преобразования сырья в готовую продукцию. Накладные расходы определяются как расходы, которые не могут быть напрямую отнесены к производственному процессу, это расходы на электричество или другие коммунальные услуги, необходимые для обеспечения функционирования производства.Анализ конверсионных издержек используется в качестве оценки эффективности производственных процессов. Осуществляя аналитику затрат на конверсию, можно определить, где существуют потери в производственном процессе. Особое мнение В отличие от общей себестоимости, производственная себестоимость учитывает только прямые затраты и поэтому, в случае высоких косвенных затрат, может искажать результаты в случае, если компания несет другие высокие расходы, которые не будут включены в расчет себестоимости, такие как зарплата менеджера или расходы на оборудование, необходимое для поддержания работы производства.

Для осуществления деятельности, необходимо сразу документально закрепить какие производственные затраты действительно являются прямыми, т.к. на практике существуют иные расходы, связанные с продажей товаров. Чтобы корректно оценить себестоимость товаров и работ, должно быть четкое разделение между расходами, которые можно напрямую отнести на производство каждого изделия, и расходами, необходимыми для ведения бизнеса в целом. Одни и те же расходы, включенные в расчет себестоимости, варьируются в зависимости от ассортимента производимой продукции и норм.

Поделиться ссылкой:

ПохожееIAS 2 — Как оценивать себестоимость запасов по МСФО? | статьи

Согласно параграфу МСФО (IAS) 2:9 запасы оцениваются по наименьшей величине из себестоимости и чистой возможной цены продажи.

Рассмотрим первую составляющую этого основополагающего принципа оценки запасов — себестоимость (англ. ‘cost’).

Оценка запасов по МСФО (IAS) 2.

Компоненты себестоимости запасов.

Себестоимость запасов включает ряд затрат, перечисленных в параграфе IAS 2:10. Это:

- все прямые затраты на приобретение запасов,

- затраты на переработку запасов и

- прочие затраты, связанные с транспортировкой и обеспечением текущего состояния запасов.

См. также:

IAS 2 — Выбор формулы расчета себестоимости: FIFO или средневзвешенная стоимость?

Затраты на приобретение.

Затраты на приобретение запасов включают цену покупки, импортные пошлины и прочие налоги, связанные с закупкой (кроме налогов, которые впоследствии возмещаются налоговыми органами), а также затраты на транспортировку, погрузку и расходы, непосредственно связанные с закупкой.

Из себестоимости также исключаются (вычитаются) торговые скидки, уступки и прочие аналогичные статьи.

[См. параграф IAS 2:11]

Предусмотренные договором скидки и уступки признаются заранее, если существует вероятность того, что они будут получены или вступят в силу.

Дискреционные (т.е. не предусмотренные договором) скидки и уступки не признаются заранее. Порядок учета дискреционных скидок и уступок при оценке себестоимости не указан явным образом в IAS 2, но к ним можно применять параграф IAS 34:B23 (из дополнительного руководства к стандарту IAS 34 «Промежуточная отчетность»).

См. также:

IAS 34 — Правила подготовки промежуточной финансовой отчетности.

Особенности учета таких скидок при оценке запасов показаны в примере ниже.

Пример учета договорных скидок на объем закупок при оценке себестоимости запасов.

На 1 января 20×1 Компания А, ритейлер, заключает договор с поставщиком продукта X. В соответствии с 2-летним договором, Компания А приобретает продукт X по цене 100 д.е. за единицу.

Договор предусматривает, что Компания А получает 5 д.е. скидки за каждую купленную единицу товара (применяется ретроспективно в отношении всех закупок), если она купит по меньшей мере 10,000 единиц продукта в течение 2-летнего срока действия договора.

В течение года 20×1, Компания A закупила 9,000 ед. продукта, из которых 8,500 уже были проданы клиентам на конец года.

На 31 декабря 20×1 Компания A оценивает высокую вероятность получения скидки на объем закупок продукта Х, так как продажи этого продукта усилились во второй половине 20×1 года.

Рассматриваемая скидка является договорной, поэтому Компания А признает ее в своей финансовой отчетности за 20×1 год, сделав следующие проводки:

1. Компания А приобретает 9,000 ед. продукта по цене $100 за единицу, из которых 8,500 ед. были проданы в течение отчетного периода.

- Кредит. Денежные средства: 900,000 д.е.

- Дебет. Запасы: 50,000 д.е.

- Дебет. Себестоимость проданных товаров: 850, 000 д.е.

2. Компания A начисляет скидку в размере 5 д.е. на единицу продукции.

- Кредит. Дебиторская задолженность по расчетам с поставщиками: 45,000 д.

е.

е. - Дебет. Запасы: 2,500 д.е.

- Дебет. Себестоимость проданных товаров: 42,500 д.е.

е.

е.Пример учета дискреционных скидок на объем закупок при оценке себестоимости запасов.

На 1 января 20×1 компания А, ритейлер, заключает договор с поставщиком продукта X. В соответствии с 2-летним договором, компания А покупает продукт X по цене $ 100 за единицу.

Поставщик X обычно предоставляет скидки компаниям при больших объемах закупок. Однако, эти скидки не предусмотрены договором и предоставляются полностью на усмотрение поставщика X.

В течение 20×1 Компания А приобрела 9,000 единиц продукта. По состоянию на 31 декабря 20×1 Компания А предполагает предоставление ей поставщиком уступки по итогам 2-летнего срока действия договора.

Поскольку уступка является дискреционной, Компания А не признает ее в своей финансовой отчетности за 20×1 год. Если размер предполагаемой уступки окажется существенным, Компания А раскроет ее в качестве условного актива.

Затраты на переработку.

В соответствии с параграфом IAS 2:12, затраты на переработку включают в себя:

- Затраты, напрямую связанные производством продукции (например, используемое в переработке сырье или трудозатраты),

- Распределенные переменные производственные накладные расходы,

- Распределенные постоянные производственные накладные расходы.

Переменные производственные накладные расходы.

Переменные производственные накладные расходы (англ. ‘variable production overheads’) — это косвенные производственные затраты, которые меняются в зависимости от объема производства. Примерами этих расходов являются косвенные затраты на сырье или трудозатраты.

Переменные производственные накладные расходы распределяются на каждую единицу продукции на основе фактической загрузки производственных мощностей, как указано в параграфе IAS 2:13.

Тем не менее, сверхнормативные потери сырья и другие неэффективные затраты относятся на расходы в отчете о прибылях и убытках по мере их возникновения [см. параграф IAS 2:16(a)].

параграф IAS 2:16(a)].

Постоянные производственные накладные расходы.

Постоянные производственные накладные расходы (англ. ‘fixed production overheads’) — это косвенные производственные затраты, которые остаются относительно неизменными независимо от объема производства.

Примерами этих расходов являются амортизация и расходы на обслуживание зданий и оборудования, используемых в процессе производства, а также административные расходы на управление производством.

Постоянные производственные накладные расходы распределяются на каждую единицу продукции на основе нормальной загрузки производственных мощностей.

На практике, в качестве нормальной мощности наиболее часто используется фактический уровень производства.

Но фактический уровень производства необходимо корректировать во время периодов простоя (например, из-за отсутствия заказов от покупателей) или непредвиденного ремонта зданий или оборудования. Результаты таких корректировок соответствующих постоянных производственных накладных расходов сразу признаются в составе прибыли и убытков, а не в себестоимости запасов [см. параграф IAS 2:13].

параграф IAS 2:13].

Необходимо отметить, что распределение производственных накладных расходов является обязательным требованием согласно МСФО (IAS) 2, то есть компания не может принять решение об их исключении из себестоимости запасов.

См. также более подробные примеры распределения расходов на себестоимость запасов:

IAS 2 — Как распределить затраты на переработку запасов на себестоимость продукции?

Прочие затраты, включаемые в себестоимость запасов.

IAS 2 позволяет включать в балансовую стоимость запасов прочие затраты, не являющиеся прямыми затратами на закупку или переработку. Но эти прочие затраты должны быть связаны с «обеспечением текущего местонахождения и состояния запасов» [см. параграф IAS 2:15].

Примерами таких затрат являются непроизводственные накладные расходы или затраты на разработку продуктов для конкретных клиентов.

Однако параграф IAS 2:16 содержит перечень конкретных затрат, которые необходимо исключать из себестоимости запасов:

- сверхнормативные потери сырья, трудозатраты или прочие производственные затраты;

- затраты на хранение, кроме затрат, необходимых для перехода к следующей стадии производства;

- административные накладные расходы, не связанные с транспортировкой запасов и обеспечением их текущего состояния; и

- затраты на продажу.

МСФО (IAS) 23 «Затраты по заимствованиям» устанавливает критерии для признания затрат по заимствованиям в себестоимости запасов.

Затраты на хранение запасов.

Затраты на хранение (англ. ‘storage costs’) исключаются из себестоимости запасов, если они не требуются для перехода к дальнейшей стадии производства. Таким образом, хранение готовой продукции на складе не увеличивает их себестоимость.

То же самое относится к расходу сырья на хранение или незавершенному производству из-за нарушения сроков производственного процесса (например, хранение кирпичей, прежде чем они будут перемещены на строительную площадку).

Примерами запасов, производственный процесс которых требует хранения, включают выдержанные алкогольные напитки (например, вино) или определенные виды продуктов питания (например, сыр или хамон).

Затраты на транспортировку.

Затраты на транспортировку (англ. ‘transportation costs’) могут быть отнесены на себестоимость запасов, если они «понесены для обеспечения текущего местонахождения и состояния запасов».

В то же время, они не могут являться затратами на продажу (коммерческими затратами), поскольку эта категория затрат должна исключаться из себестоимости согласно параграфу IAS 2:16(d).

Отличить эти затраты может быть непросто, и также может быть сложно обосновать свое решение.

Например, принято считать, что затраты транспортировку готовой продукции от места производства или основных складов компании в розничные точки, также добавляются к себестоимости запасов, поскольку эти затраты понесены «для обеспечения текущего местонахождения и состояния запасов», необходимого для осуществления их продажи.

С другой стороны, транспортировка запасов между розничными точками или транспортировка из розничных точек покупателям, скорее всего, связана с коммерческой деятельностью и, следовательно, такие затраты должны относиться на расходы в составе прибыли или убытка по мере их возникновения.

Непроизводственные накладные расходы.

Параграф IAS 2:15 гласит, что целесообразно включать непроизводственные накладные расходы в себестоимость запасов при условии, что эти расходы «понесены для обеспечения текущего местонахождения и состояния запасов».

Эта формулировка позволяет относить на себестоимость запасов очень широкий круг непроизводственных накладных расходов, так как обычно можно смело утверждать, что почти каждый отдел компании, в сущности, вносит свой вклад в обеспечение текущего местонахождения и состояния запасов.

Поэтому каждой компании необходимо принять собственную учетную политику, основанную на разумных критериях и принимающую во внимание соображения существенности.

Финансовые затраты в себестоимости запасов.

Если при приобретении запасов в кредит, условия торгового кредита отличается от обычных кредитных условий (например, срок кредитования значительно больше, чем в среднем по отрасли), стоимость запасов признается на основе цены покупки на условиях обычного торгового кредита.

Разница между ценой покупки на условиях обычного торгового кредита и фактическими выплатами признается как процентные расходы на протяжении периода финансирования (см. параграф IAS 2:18).

МСФО (IAS) 2 не очень подробно рассматривает этот вопрос, поэтому за подробностями можно обратиться к стандарту МСФО (IFRS) 15 «Выручка по договорам с покупателями», в котором приведены критерии для определения того, содержит ли договор значительный компонент финансирования.

Финансовые затраты в себестоимости запасы также могут попадать в сферу применения МСФО (IAS) 23 «Затраты по заимствованиям».

Чистая возможная цена продажи (NRV) запасов.

Напомним, что согласно параграфу IAS 2:9 запасы должны оцениваться по наименьшей величине из себестоимости и чистой возможной цены продажи.

Чистая возможная цена продажи (NRV, от англ. ‘net realisable value’) представляет собой расчетную цену продажи в ходе обычной деятельности за вычетом расчетных затрат на завершение производства и расчетных затрат, которые необходимо понести для продажи.

[см. определение в параграфе IFRS 2:6].

Другими словами, при такой оценке запасы списываются ниже их себестоимости, если, например, они повреждены, устарели или их рыночная цена заметно снизилась (см. параграф IAS 2:28).

параграф IAS 2:28).

При оценке NRV также учитывается цель удержания запасов. Например, NRV запасов, предназначенных для выполнения договоров на продажу товаров или оказание услуг по твердым ценам, определяется на основе цены, указанной в этих договорах (см. параграф IAS 2:31).

Чистая возможная цена продажи отличается от справедливой стоимости за вычетом затрат на продажу, поскольку NRV является специфичной для компании стоимостью, а справедливая стоимость — нет (см. параграф IAS 2:7).

Сумма списанных ранее запасов может быть восстановлена в последующих периодах, если изменились обстоятельства, которые привели к списанию (см. параграф IAS 2:33).

Потверждения оценки, полученные после окончания отчетного периода.

Важным показателем оценки NRV является последнее имеющееся потвеждение цены продажи, в том числе цены продажи после отчетной даты, которые, как правило, подтверждают условия, существовавшие на отчетную дату (см. параграф IAS 2:30).

Затраты на продажу.

IAS 2 оставляет пространство для интерпретации, когда дело доходит до принятия решения о том, какие коммерческие расходы (затраты на продажу) должны быть включены в оценку NRV, поскольку нет явных указаний на то, что в оценку NRV должны включаться только прямые затраты, или распределенные косвенные затраты.

Поэтому в этом вопросе важен выбор учетной политики, которая должна применяться последовательно.

Сырье.

Сырье и прочие материалы, предназначенные для использования в производстве запасов не списываются ниже себестоимости, если готовая продукция, в которую они будут включены, предполагается продать по себестоимости или выше себестоимости.

Таким образом, списание запасов до чистой возможной цены продажи (NRV) не допускается только потому, что цены на сырье упали или будущая операционная прибыль окажется неудовлетворительной.

Но, если снижение цены сырья указывает на то, что себестоимость готовой продукции превышает NRV, сырье списывается до NRV (см. параграф IAS 2:32).

параграф IAS 2:32).

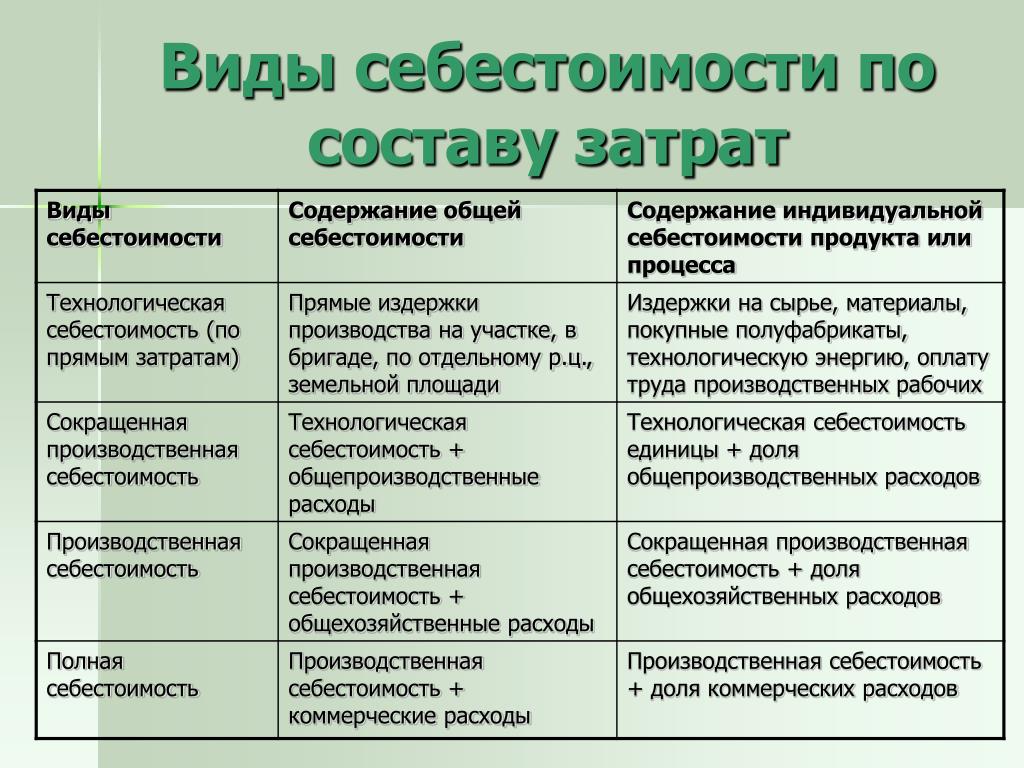

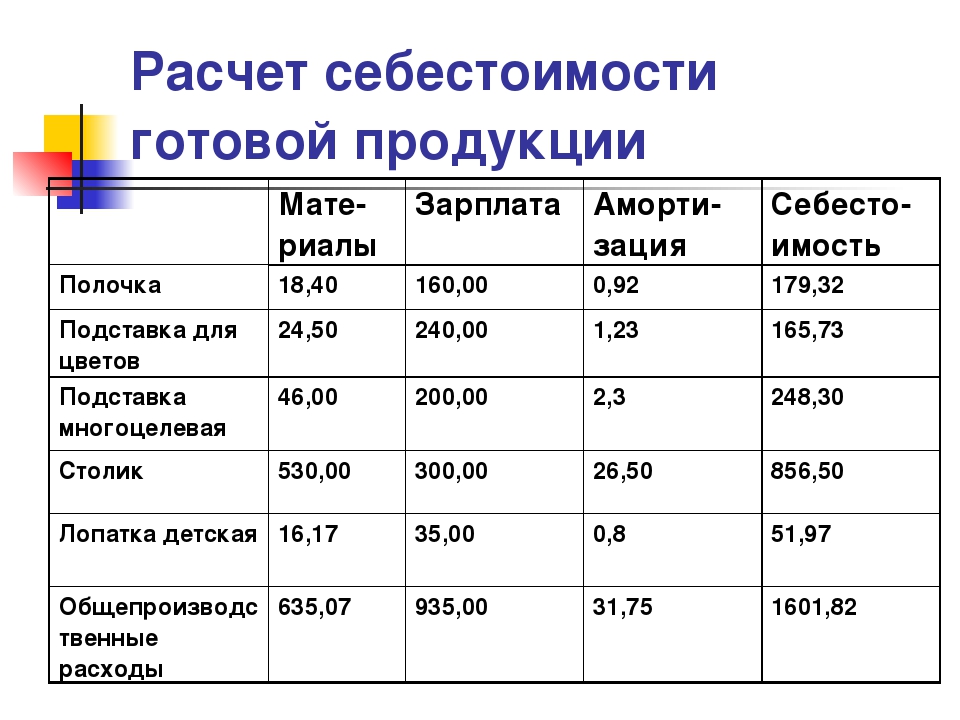

Учет затрат на производство продукции в издательствах следует создавать в соответствии с масштабами производства, разнообразием номенклатуры выпускаемых изданий, разнообразием статей расходов, применением схем с использованием давальческого сырья, прочими технологическими особенностями. Под производственными затратами необходимо понимать стоимостное выражение ресурсов, потребленных (использованных, израсходованных) в процессе создания печатной продукции. Стоимостное выражение всех использованных ресурсов представляет собой как таковую стоимость производства, называемую в теории себестоимостью. Существует успешная практика использования позаказного метода калькулирования себестоимости, который позволяет оценить уровень затрат на производство каждого тиража в отдельности. Метод целесообразен для применения при калькулировании себестоимости периодической печатной продукции с интенсивностью выпуска не чаще одного – двух раз в месяц, а также при выпусках непериодической печатной продукции (книги, брошюры, альбомы, каталоги, пр. Виды себестоимости:

Для формирования цеховой себестоимости, необходимо определить перечень прямых затрат, возникающих непосредственно в процессе производства в редакции: это все затраты, связанные с непосредственным процессом создания макета готовящегося тиража, эти же статьи будут являться аналитическими статьями бухгалтерского учета счета 20 «Основное производство»:

Также к прямым относятся следующие затраты:

Система аналитических статей счета 20 «Основное производство» для издательств должна позволять группировать затраты на производство в разрезе видов печатной продукции (журнал, газета, книга, пр.) в разрезе статей затрат на производство этой продукции, а также позволять группировку затрат по признаку места их возникновения, т.е. отдельно по каждому производственному подразделению издательства (по каждой редакции). Советуем также организовать аналитику в разрезе тиражей каждого вида продукции. Аналитический учет 25 счета целесообразно организовать также в разрезе статей затрат, т.е. редакционных расходов. Перечень статей затрат может включать:

Для определения полной себестоимости к производственной себестоимости необходимо добавить общехозяйственные затраты и затраты на реализацию.

В отношении общехозяйственных затрат в бухгалтерском учете целесообразно применять так называемый метод директ-костинг, подразумевающий списание общехозяйственных затрат с 26 счета сразу на счетах учета финансового результата (счет 90 «Продажи»), обходя счета учета готовой продукции. Это экономически оправданно, поскольку издательство осуществляет различные виды деятельности, например не только выпускает продукцию, но и оказывает рекламные услуги, и т.

Также здесь могут отражаться затраты на оплату труда и отчисления от ФОТ работников, связанных непосредственно с реализацией продукции. Расчет себестоимости, калькулирование себестоимости единицы печатной продукции начинается с определения статей затрат, сбором информации о количестве экземпляров тиража, сроках его выпуска. Далее по каждой статье отражаются фактические прямые затраты, относящиеся к производству калькулируемой продукции, в денежном выражении. К прямым затратам прибавляют стоимость части возникших в издательстве общепроизводственных, общехозяйственных, коммерческих расходов. Общепроизводственные затраты также целесообразно учесть в плановом порядке до момента их фактического распределения, т.к. распределение осуществляется только по окончании месяца. Мы рекомендуем установить норматив этих затрат в процентах. Сумма прямых затрат = 100% Х = сумма общепроизводственных затраты х 100/ сумму прямых затрат, Нормативный размер общепроизводственных затрат определяется путем умножения суммы прямых затрат на норматив. Дт 43 «Готовая продукция» Кт 40 «Выпуск продукции» В то же самое время на счете 20 «Основное производство» отражаются все возникающие прямые затраты, оформленные документально: требования-накладные на отпуск в производство материалов, расчетно-платежные ведомости, акты сдачи-приемки, проч. Стоит отметить, что затраты могли отражаться на счете 20 задолго до выпуска тиража и накапливаться там в составе остатков незавершенного производства. Это обусловлено продолжительностью производственного цикла печатной продукции. На счете 25 «Общепроизводственные расходы» собираются фактические затраты общепроизводственного назначения, возникшие в месяце выпуска тиража. В конце месяца 25 счет полностью закрывается, затраты общепроизводственного назначения распределяются на готовящуюся и выпущенную продукцию в фактическом выражении. Дт 20 Кт 25 – списаны счет учета основного производства общепроизводственные затраты (в разрезе аналитики каждого заказа.) Закрытие счета 20 «Основное производство» в разрезе аналитики исполненных заказов (выпущенных тиражей) осуществляется по фактически отраженным затратам. При этот затраты, относящиеся к готовящейся, но не выпущенной (не вышедшей «в свет») продукции, остаются на 20 счете и составляют остатки незавершенного производства. Дт 40 «Выпуск продукции» Кт 20 «Основное производство» – отнесение производственных затрат на выпуск продукции На счете 40 «Выпуск продукции» отражаются отклонения фактических затрат от плановой (нормативной) себестоимости. Этот счет является вспомогательным и не имеет сальдо на конец месяца. Отражение отклонений происходит исключительно по кредиту счета 40. Здесь возможны два варианта: 1. Дт 90 «Продажи», субсчет 2 «Себестоимость продаж» Кт 40«Выпуск продукции» — в случае превышения фактической себестоимости над плановой. Дт 90 «Продажи», субсчет 2 «Себестоимость продаж» Кт 40«Выпуск продукции». Для расчета такой экономической категории, как полная себестоимость можно также применять нормативы для расчетов общехозяйственных затрат и расходов на продажу, которые определяются по тому же алгоритму, что и общепроизводственные затраты. При этом базой расчета (т.е. того самого «рубля» прямых затрат) будет не цеховая, а производственная себестоимость. Производственная с/с = 100% Х = Общехозяйственные затраты (расходы на продажу) х 100/ производственную с/с Норматив также может устанавливаться, например, на основе данных за предшествующий календарный год. Применение нормативной себестоимости для изданий с высокой частой периодичности выпусков – практичные советы Если себестоимость тиражей одно вида (одного названия, «брэнда») печатной продукции на протяжении одного календарного года (другого достаточно информативного периода времени) в денежном выражении не имела значительных колебаний, издательство может рассчитать и утвердить плановую (нормативную) себестоимость для этого вида продукции, которая будет применяться весь последующий календарный год на все тиражи этого вида. Такой подход целесообразно применять в издательствах, выпускающих периодическую печатную продукцию с высокой частой выпусков (например, ежедневная газета). Учет материалов, давальческого сырья Учет материалов осуществляется на счете 10 «Материалы» по субсчетам. Материалы, используемые в процессе производства, учитываются на счете 10, субсчет 1. В момент приобретения материалов бухгалтер издательства отражает эту хозяйственную операцию проводкой Учет расходов на полиграфическое исполнение Рассмотрим два возможных варианта: Вариант 1. Вариант 2. Сверхтиражные экземпляры В процессе производства полиграфическими предприятиями тиража печатной продукции в силу технологических особенностей могут быть изготовлены экземпляры, превышающие количество договорного тиража. Следует заметить, что эти сверхтиражные экземпляры ничем не отличаются от экземпляров основного тиража и также являются носителями авторского права, принадлежащего издательству на весь тираж. Следовательно, типография не имеет права реализовывать эту продукцию самостоятельно. Однако и отдавать ее бесплатно издательству тоже не обязана, если такое условие прямо не оговорено в договоре с издательством. Обычно в таких случаях издательство выкупает эти экземпляры по сниженной цене, например за 50% стоимости. Расходы на продажу Учет обязательных экземпляров Расходы на реализацию (продажу) печатной продукции издательств имеют специфику в силу не только особенностей бизнес-процессов, но и в силу действия законодательных актов. К примеру, обязательной статей затрат для издательств являются затраты на изготовление и доставку обязательного экземпляра. Дт 44 «Расходы на продажу» Кт 43 «Готовая продукция» Доставка обязательных экземпляров осуществляется силами полиграфического предприятия, изготовившего тираж печатной продукции.

ФЕДЕРАЛЬНЫЙ ЗАКОН ОБ ОБЯЗАТЕЛЬНОМ ЭКЗЕМПЛЯРЕ ДОКУМЕНТОВ (в ред. Федеральных законов от 11.02.2002 N 19-ФЗ,

1. Производители документов обязаны передавать обязательный экземпляр получателям документов безвозмездно. Статья 7. Доставка обязательного экземпляра печатных изданий 1. Производители документов доставляют через полиграфические организации в федеральный орган исполнительной власти в сфере печати, средств массовой информации и массовых коммуникаций по одному обязательному федеральному экземпляру всех видов печатных изданий в день выхода в свет первой партии тиража. Учет расходов на доставку, экспедирование Расходы на доставку, сопровождение, экспедирование полиграфической продукции занимают значительное место в расходах на продажу издательств. Это отчасти связано с бережными условиями хранения и транспортировки печатной продукции, с удаленностью размещения конечного потребителя – читателя, другими факторами. Учет подписки, расходов на ее организацию Одним из способов реализации периодической печатной продукции Подписка на периодические печатные издания может осуществляться несколькими способами: К расходам издательства на осуществление подписки относятся на основании ст.264 п.1 пп.43) расходы на замену бракованных, утративших товарный вид в процессе перевозки и (или) реализации и недостающих экземпляров периодических печатных изданий в упаковках, но не более 7 процентов стоимости тиража соответствующего номера периодического печатного издания |

д.

д. )

) )

) Эффективно можно использовать такой порядок аналитики, когда аналитической статьей признается конкретный тираж с порядковым номером конкретного наименования, например: Журнал «________________________», № 1/2010.

Эффективно можно использовать такой порядок аналитики, когда аналитической статьей признается конкретный тираж с порядковым номером конкретного наименования, например: Журнал «________________________», № 1/2010.  По нашему мнению, сумму общепроизводственных затрат удобно распределять пропорционально прямым затратам, т.е. в отношении к каждому рублю затраченному на прямые потребленные ресурсы. Это вполне логично, т.к. большая часть общепроизводственных затрат будет приходиться на себестоимость наиболее ресурсоемкой продукции, тогда как себестоимость продукция с наименьшими затратами не будет отягощаться затратами общепроизводственного назначения. Эти затраты отражаются на счете 25 «Общепроизводственные расходы», который как известно не имеет сальдо на конец месяца и обязательно закрывается в дебет 20 счета. В этот момент и происходит фактическое распределение возникших общепроизводственных затрат в процентном отношении на каждый рубль затрат прямых, нашедших отражение на счете «Основное производство».

По нашему мнению, сумму общепроизводственных затрат удобно распределять пропорционально прямым затратам, т.е. в отношении к каждому рублю затраченному на прямые потребленные ресурсы. Это вполне логично, т.к. большая часть общепроизводственных затрат будет приходиться на себестоимость наиболее ресурсоемкой продукции, тогда как себестоимость продукция с наименьшими затратами не будет отягощаться затратами общепроизводственного назначения. Эти затраты отражаются на счете 25 «Общепроизводственные расходы», который как известно не имеет сальдо на конец месяца и обязательно закрывается в дебет 20 счета. В этот момент и происходит фактическое распределение возникших общепроизводственных затрат в процентном отношении на каждый рубль затрат прямых, нашедших отражение на счете «Основное производство». )

) д. В подтверждение правильности выбора этого метода можно предложить тот факт, что общехозяйственные расходы относятся к группе так называемых условно-постоянных затрат, которые возникаю у предприятия даже в том периоде, в котором может не состояться ни одного выпуска готовой продукции, при этом все-равно будет выплачена заработная плата управленческому персоналу, возникнут расходы на содержание офиса и т.д.

д. В подтверждение правильности выбора этого метода можно предложить тот факт, что общехозяйственные расходы относятся к группе так называемых условно-постоянных затрат, которые возникаю у предприятия даже в том периоде, в котором может не состояться ни одного выпуска готовой продукции, при этом все-равно будет выплачена заработная плата управленческому персоналу, возникнут расходы на содержание офиса и т.д.

Суммарная стоимость всех затрат будет выражать полную себестоимость тиража. Себестоимость одного экземпляра определяется путем деления себестоимости тиража на фактическое количество экземпляров в данном тираже. Полученная таким образом стоимость единицы продукции является не только экономической категорией, но и учетным показателем, в размере которого осуществляется учет готовой продукции.

Суммарная стоимость всех затрат будет выражать полную себестоимость тиража. Себестоимость одного экземпляра определяется путем деления себестоимости тиража на фактическое количество экземпляров в данном тираже. Полученная таким образом стоимость единицы продукции является не только экономической категорией, но и учетным показателем, в размере которого осуществляется учет готовой продукции. Более того, документальное оформление некоторых затрат может происходить в следующем после выпуска тиража периоде. В этом случае, при условии применения правила учетной политики отражать затраты на производство по фактически возникшим затратам, у издательства вообще нет основания относить стоимость таких затрат на расходы. Выход из этой ситуации только один – применять для учета готовой продукции расчетную плановую (нормативную) себестоимость. Этот выбор также необходимо отразить в учетной политике предприятия. Там же важно закрепить, какой из способов расчета себестоимости применяет издательство, по какой себестоимости (цеховой, производственной, полной) производится учет готовой продукции.

Более того, документальное оформление некоторых затрат может происходить в следующем после выпуска тиража периоде. В этом случае, при условии применения правила учетной политики отражать затраты на производство по фактически возникшим затратам, у издательства вообще нет основания относить стоимость таких затрат на расходы. Выход из этой ситуации только один – применять для учета готовой продукции расчетную плановую (нормативную) себестоимость. Этот выбор также необходимо отразить в учетной политике предприятия. Там же важно закрепить, какой из способов расчета себестоимости применяет издательство, по какой себестоимости (цеховой, производственной, полной) производится учет готовой продукции. д.) Таким образом, в плановой производственной себестоимости учитываются все плановые затраты независимо от наличия первичного документа, так необходимого для любой бухгалтерской проводки. Для документального оформления расчетной плановой (нормативной) себестоимости в качестве примера предлагаем использовать форму расчета:

д.) Таким образом, в плановой производственной себестоимости учитываются все плановые затраты независимо от наличия первичного документа, так необходимого для любой бухгалтерской проводки. Для документального оформления расчетной плановой (нормативной) себестоимости в качестве примера предлагаем использовать форму расчета: Этот норматив можно рассчитать, например, как среднеарифметический показатель на основании данных о фактических общепроизводственных затратах предыдущего периода.

Этот норматив можно рассчитать, например, как среднеарифметический показатель на основании данных о фактических общепроизводственных затратах предыдущего периода.  Производственная себестоимость будет представлять собой сумму плановых прямых затрат и плановой суммы общепроизводственных затрат, рассчитанной путем арифметического действия с применением норматива. Данный выбор о применении норматива и способ расчета норматива необходимо отразить в учетной политике издательства.

Производственная себестоимость будет представлять собой сумму плановых прямых затрат и плановой суммы общепроизводственных затрат, рассчитанной путем арифметического действия с применением норматива. Данный выбор о применении норматива и способ расчета норматива необходимо отразить в учетной политике издательства. Оприходование готовой продукции производится в фактическом количестве.

Оприходование готовой продукции производится в фактическом количестве.

Определяется соотношение суммы общехозяйственных затрат или суммы расходов на продажу к производственной себестоимости.

Определяется соотношение суммы общехозяйственных затрат или суммы расходов на продажу к производственной себестоимости.

При этом есть необходимость закрепить в учетной политике не только способ определения себестоимости выпускаемой продукции, но и желательно определить минимальную продолжительность производственного цикла.

При этом есть необходимость закрепить в учетной политике не только способ определения себестоимости выпускаемой продукции, но и желательно определить минимальную продолжительность производственного цикла. В случае применения различных единиц измерения в издательстве и типографии, бухгалтеру придется составлять бухгалтерские справки пересчета этих единиц. Например, издательство может учитывать бумагу в ролях, в листах, в пачках, при этом полиграфическое предприятие производит учет бумаги в килограммах или тоннах. Следовательно, возникает необходимость произвести пересчет килограммов или тонн бумаги в те единицы, которые применяются в учете издательства.

В случае применения различных единиц измерения в издательстве и типографии, бухгалтеру придется составлять бухгалтерские справки пересчета этих единиц. Например, издательство может учитывать бумагу в ролях, в листах, в пачках, при этом полиграфическое предприятие производит учет бумаги в килограммах или тоннах. Следовательно, возникает необходимость произвести пересчет килограммов или тонн бумаги в те единицы, которые применяются в учете издательства. Такая передача материалов не предполагает переход права собственности и не является реализацией. В бухгалтерском учете перемещение материалов отражается по кредиту счета 10, субсчет 1 в корреспонденции с дебетом счета 10 субсчет 7 «Материалы, переданные в переработку на сторону».

Такая передача материалов не предполагает переход права собственности и не является реализацией. В бухгалтерском учете перемещение материалов отражается по кредиту счета 10, субсчет 1 в корреспонденции с дебетом счета 10 субсчет 7 «Материалы, переданные в переработку на сторону».

Однако, по нашему мнению, такая система распределения общепроизводственных расходов нецелесообразна, поскольку стоимость полиграфического исполнения выпущенного тиража выраженная в прямых затратах все равно отражается в дебетовом обороте на счете 20 «Основное производство» и в общем порядке участвует в распределении общепроизводственных расходов.

Однако, по нашему мнению, такая система распределения общепроизводственных расходов нецелесообразна, поскольку стоимость полиграфического исполнения выпущенного тиража выраженная в прямых затратах все равно отражается в дебетовом обороте на счете 20 «Основное производство» и в общем порядке участвует в распределении общепроизводственных расходов. Стоимость как таковой печати, стоимость работ по послепечатной обработке, стоимость упаковки, хранения, доставки в соответствии с условиями договора.

Стоимость как таковой печати, стоимость работ по послепечатной обработке, стоимость упаковки, хранения, доставки в соответствии с условиями договора.

Передача обязательных экземпляров осуществляется в безвозмездном порядке в количестве, в соответствии со ст.7 Федерального Закона N 77-ФЗ от 29 декабря 1994 г. «Об обязательном экземпляре документов».

Передача обязательных экземпляров осуществляется в безвозмездном порядке в количестве, в соответствии со ст.7 Федерального Закона N 77-ФЗ от 29 декабря 1994 г. «Об обязательном экземпляре документов». Однако типография не может самостоятельно распоряжаться этими экземплярами в силу законодательства об охране авторских прав. Таким образом, непонятно, кто и от чьего имени должен оформлять документы передачи. Зачастую типографии оформляют отдельные накладные на отгрузку в адрес издательства основного тиража по форме ТОРГ12 или М15, а на перемещение обязательных экземпляров оформляют отдельные документы иногда даже не соответствующие унифицированной форме. Поскольку такая передача не является реализацией товаров и не является передачей материалов на сторону, то применение документа не унифицированной формы оправданно. Важно, чтобы документ содержал все необходимые реквизиты в соответствии с требованием Закона «О бухгалтерском учете» № 129-ФЗ от 25.11.1996 г. Кроме этого необходимо отметить, что факт передачи обязательных экземпляров должен быть зафиксирован на накладной – принимающий орган должен произвести отметку о получении.

Однако типография не может самостоятельно распоряжаться этими экземплярами в силу законодательства об охране авторских прав. Таким образом, непонятно, кто и от чьего имени должен оформлять документы передачи. Зачастую типографии оформляют отдельные накладные на отгрузку в адрес издательства основного тиража по форме ТОРГ12 или М15, а на перемещение обязательных экземпляров оформляют отдельные документы иногда даже не соответствующие унифицированной форме. Поскольку такая передача не является реализацией товаров и не является передачей материалов на сторону, то применение документа не унифицированной формы оправданно. Важно, чтобы документ содержал все необходимые реквизиты в соответствии с требованием Закона «О бухгалтерском учете» № 129-ФЗ от 25.11.1996 г. Кроме этого необходимо отметить, что факт передачи обязательных экземпляров должен быть зафиксирован на накладной – принимающий орган должен произвести отметку о получении.

Федерального закона от 26.03.2008 N 28-ФЗ)

Федерального закона от 26.03.2008 N 28-ФЗ) Федерального закона от 26.03.2008 N 28-ФЗ)

Федерального закона от 26.03.2008 N 28-ФЗ)

Необходимо сделать запись в книге покупок на основании счет-фактуры, выписанной на аванс в момент поступления денежных средств.

Необходимо сделать запись в книге покупок на основании счет-фактуры, выписанной на аванс в момент поступления денежных средств. При этом услуги агентства или Почты России по доставке подписных изданий оплачиваются отдельно на основании договоров. Стоимость этих услуг издательство учитывает в расходах на реализацию печатной продукции по статье доставка, транспортировка, экспедирование.

При этом услуги агентства или Почты России по доставке подписных изданий оплачиваются отдельно на основании договоров. Стоимость этих услуг издательство учитывает в расходах на реализацию печатной продукции по статье доставка, транспортировка, экспедирование.

ВИДЫ СЕБЕСТОИМОСТИ — Студопедия

ПОНЯТИЕ ИЗДЕРЖЕК ПРОИЗВОДСТВА И СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Издержки производства, как совокупные затраты труда на производство продукции, с теоретических позиций подразделяются на общественные и индивидуальные.

В условиях товаро-денежных отношений общественные издержки производства выступают в стоимостной форме и составляют стоимость продукта.

Общественные издержки производства включают полный объем затрат живого и овеществленного труда на производство продукции. Общественные издержки производства или стоимость продукта (W) включает в себя : СП + ОТ + Пр

Индивидуальные издержки производства – издержки производств отдельного предприятия.

Издержки предприятия включают в себя овеществленный (прошлый) труд и часть живого труда – затраты на оплату труда:

Изд. Инд. = СП + ОТ

Издержки предприятия меньше общественных издержек на величину стоимости прибавочного продукта m (прибыли).

Издержки предприятия являются основой себестоимости.

Себестоимость продукции – это выраженная в денежной форме часть стоимости, которая включает в себя затраты (издержки) предприятия на производство и сбыт продукции.

Себестоимость меньше стоимости на величину прибавочного продукта для общества.

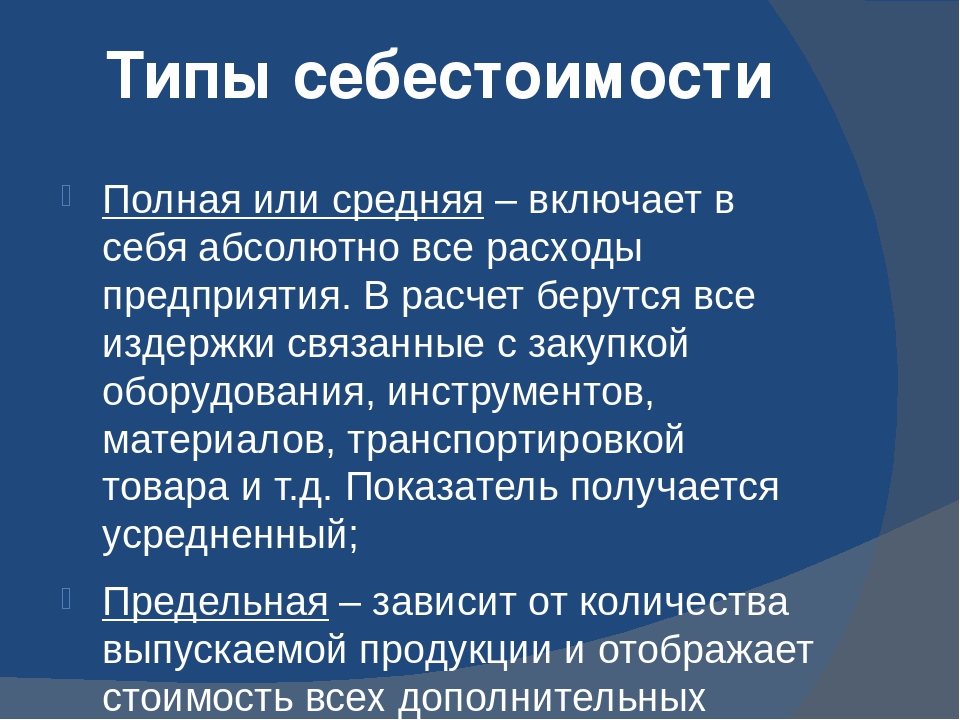

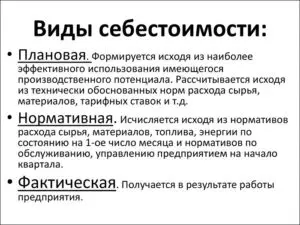

Различают следующие виды себестоимости:

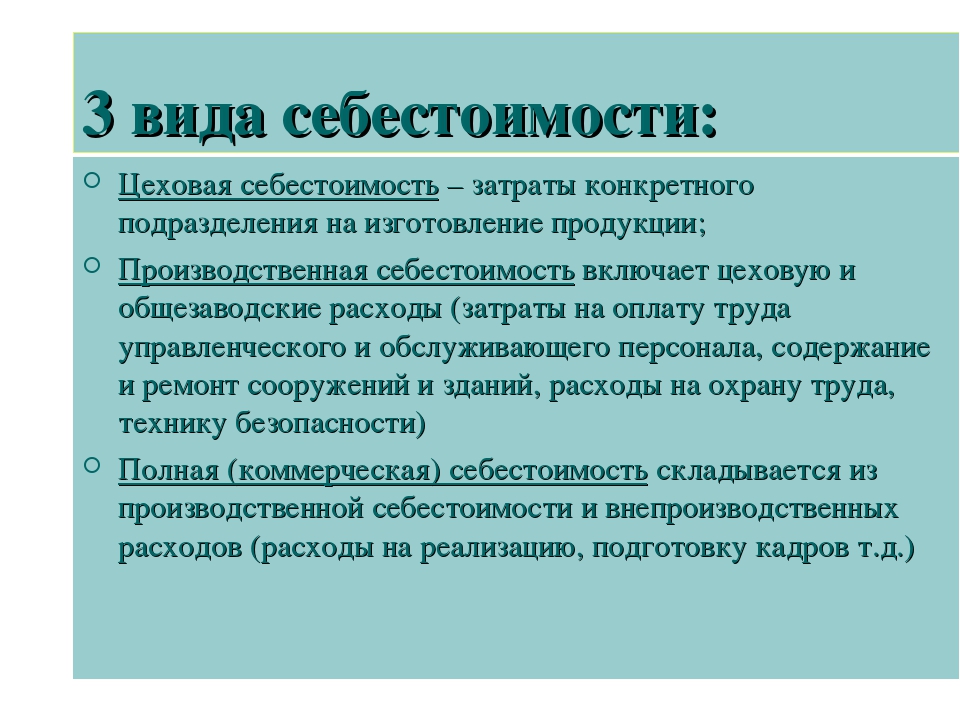

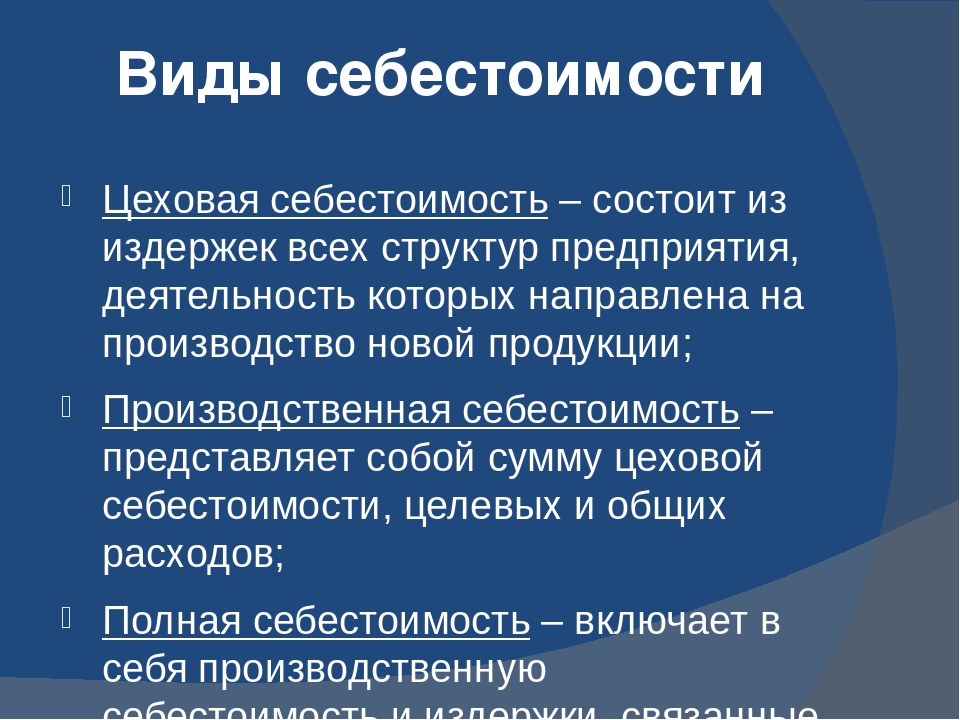

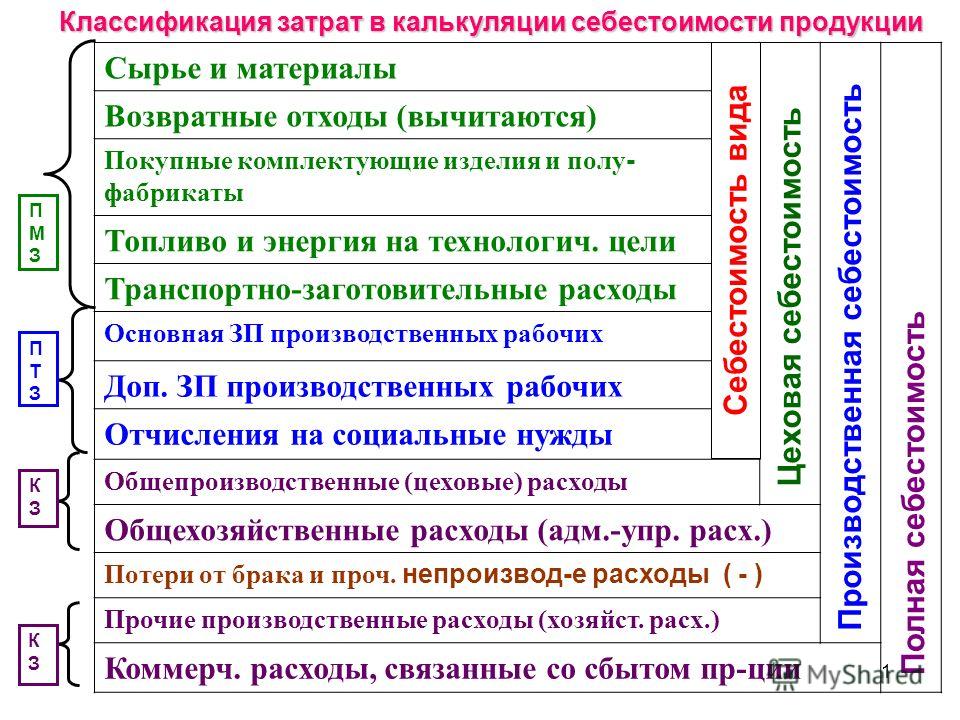

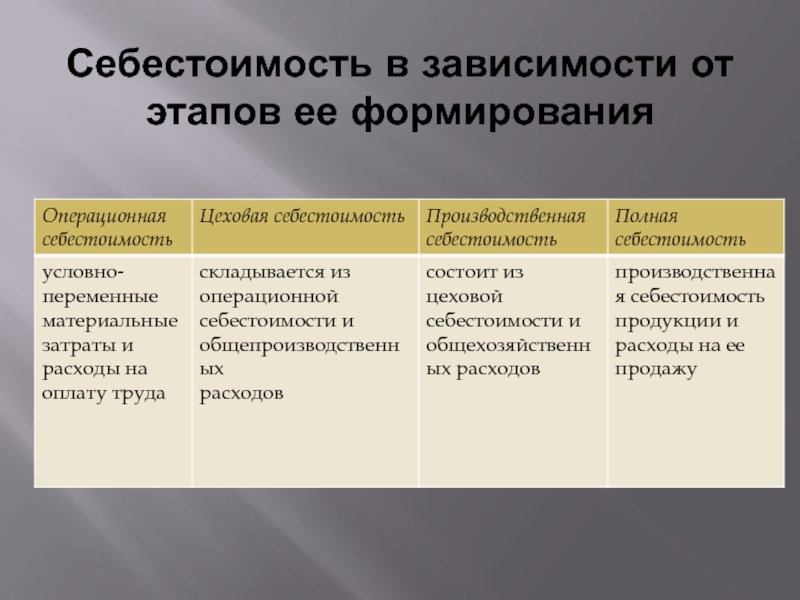

1. По полноте охвата затрат: цеховая, производственная и полная (коммерческая ) себестоимость.

Цеховая себестоимость – представляет собой затраты цеха, связанные с производством продукции.

Производственная себестоимостьвключает цеховую себестоимость и общехозяйственные затраты.

Полная себестоимость отражает все затраты на производство и реализацию продукции. Полная себестоимость слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы).

2 В зависимости от объекта различают себестоимость индивидуальную и отраслевую.

Индивидуальная себестоимость – себестоимость единицы продукции отдельного предприятия.

Среднеотраслевая себестоимость – определяется как средне-взвешенная величина и характеризует средние затраты на единицу продукции по отрасли.

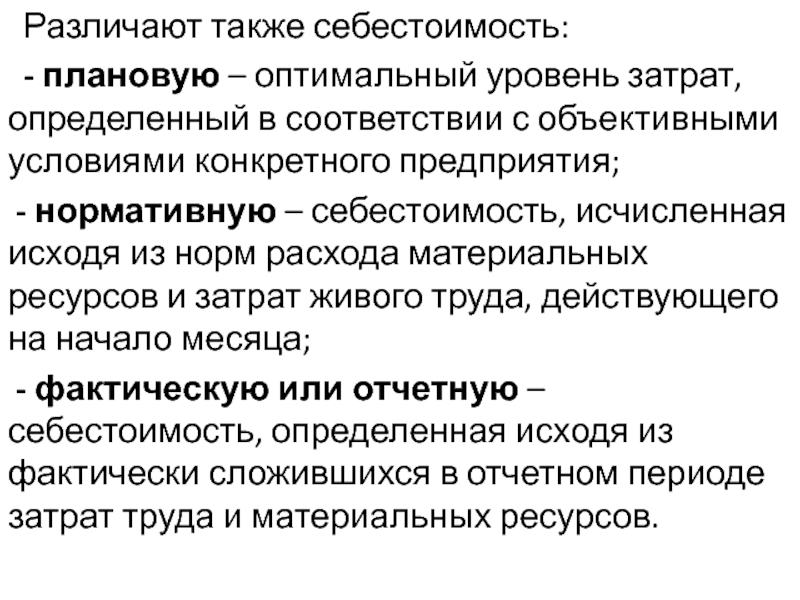

3. По времени исчисления и в зависимости от источника материалов различают плановую, расчетную, провизорную и отчетную (фактическую) себестоимость.

Плановая себестоимость – исчисляется перед началом года на основе нормативных расчетов и плановых показателей.

Провизорная (ожидаемая) – разновидность плановой себестоимости, включает в себя фактические затраты за 9 месяцев и плановые затраты на четвертый квартал.

Отчетная (фактическая себестоимость) – исчисляется по истечении года, исходя из фактических затрат на производство и реализацию продукции.

4. В зависимости от рациональности :

Производительные и непроизводительные затраты.

Дисциплина: Цены и ценообразование тест

Работа пользователя Н. Ермолина1. Цена — это:

а) денежное выражение стоимости,

б) денежное выражение себестоимости.

2. Издержки обращения — это:

а) когда фирмы осуществляют сбытовую, торгово — посредническую деятельность,

б) когда фирмы занимаются производственной деятельностью.

3. Себестоимость — это:

а) выраженные в денежной форме текущие затраты предприятия на производство и сбыт продукции, выполнение работ и предоставление услуг,

б) это стоимость продукции со всеми производственными затратами, включая торговую наценку и затраты на сбыт продукции.

4. Можно ли пополнить запасы и создать ресурсы за счет себестоимости:

Можно ли пополнить запасы и создать ресурсы за счет себестоимости:

а) да,

б) нет.

5. Затраты на производство группируют:

а) по их однородному производственному признаку,

б) по их экономическому содержанию.

Тест 2. Цели установления цены и этапы ценообразования.

1. Для определения себестоимости пользуются группировкой:

а) затрат,

б) доходов,

в) изделий.

2. По характеру участия в производственном процессе затраты подразделяются на:

а) основные и косвенные,

б) прямые и косвенные,

в) постоянные и переменные.

3. По способу отнесения на себестоимость отдельного виды продукции издержки подразделяются на:

а) основные и косвенные,

б) прямые и косвенные,

в) постоянные и переменные.

4. Основные затраты связаны с:

а) обслуживанием производства,

б) производственным процессом,

в) реализацией.

5. Косвенные расходы включаются в себестоимость путем:

а) сокращения,

б) распределения,

в) целевой направленности.

6. Технологическая себестоимость — это:

а) сумма транспортных расходов,

б) сумма затрат на осуществление технологического процесса,

в) сумма затрат на выплату зарплаты.

7. Полная себестоимость — это:

а) сумма затрат на производство,

б) затраты цеха на производство,

в) сумма затрат на производство и сбыт.

8. Условно-постоянные затраты:

а) зависят от объема продукции,

б) не зависят от объема продукции.

9. В себестоимости единицы продукции постоянные затраты изменяются:

а) прямо пропорционально изменению объема производства,

б) обратно пропорционально изменению объема производства,

в) не изменяются с изменением объема производства.

10. Себестоимость продукции образуют:

а) переменные затраты,

б) условно-постоянные затраты,

в) сумма условно постоянных и переменных.

11. Переменные затраты:

а) изменяются пропорционально объему выпускаемой продукции,

б) не изменяются с изменением объема производства,

в) изменяются обратно пропорционально изменению объема выпускаемой продукции.

12. Калькуляция в отличии от затрат на производство учитывает:

а) доходы,

б) расходы,

в) остаток.

13. На производство продукции цеховая себестоимость включает в себя:

а) затраты цеха,

б) затраты предприятия,

в) общехозяйственные затраты.

14. Производственная себестоимость включает в себя:

а) полную себестоимость,

б) ценовую себестоимость,

в) технологическую себестоимость.

15. Исходной для рассчитываемой цены единицы продукции для отдельного предприятия является:

а) средне отраслевая себестоимость,

б) полная себестоимость,

в) индивидуальная себестоимость.

Тест 3. Методические подходы к установлению цены.

1. По функциям в процессе управления и планирования различают:

а) сметную себестоимость,

б) индивидуальную себестоимость,

в) нормативную себестоимость.

2. График отражает:

затраты

а) переменные затраты на весь

выпуск,

3 б) условно-постоянные затраты на весь выпуск,

в) условно-постоянные затраты V1 V2 V3 объем на единицу продукции.

Тест 4. Факторы, влияющие на установление цены.

1. Цена — это:

а) сумма затрат на производство продукции,

б) себестоимость продукции,

в) денежное выражение стоимости товара.

2. Какую роль играет стимулирующая функция цены:

а) балансирует спрос и предложение,

б) при повышении цены стимулирует предприятие к выпуску прогрессивных видов продукции, и наоборот,

в) обеспечивает возмещение затрат на производство и реализацию, а также образование прибыли.

3. Какие из условий влияют на рыночный механизм ценообразования:

а) количество субъектов рынка,

б) покупательная способность населения,

в) степень индивидуализации продукции,

г) скорость товарооборота продукции.

4. Из каких этапов состоит процесс выработки промышленной стратегии в области установления цен на продукцию:

а) оценка спроса,

б) реклама продукции,

в) изучение цен на продукцию конкурентов,

г) изучение рынка рабочей силы,

д) выбор метода ценообразования.

5. Какими из методов осуществляется государственное регулирование в сфере ценообразования:

а) замораживанием цен,

б) регулированием цен на ресурсы и сырье,

в) налоговой политикой в сфере ценообразования,

г) определением перечня продукции и услуг, подлежащих государственному регулированию, в т. ч. и монополизацией,

д) установлением предельных уровней цен и тарифов, а также торговых надбавок (скидок).

6. Какие из факторов влияют на установление цены:

а) валовый доход предприятия,

б) имидж предприятия,

в) место расположения предприятия,

г) ассортимент,

д) ценовые скидки.

7. На каком этапе выработки промышленной стратегии большее влияние уделяется соотношению цены и качества продукции:

а) оценки спроса,

б) установления целей ценообразования,

в) учета факторов, влияющих на установление цены,

г) изучении цен на продукты конкурентов.

8. Какие рычаги используют органы государственного управления, строя свои отношения с товаропроизводителями:

а) налоговую и финансово-кредитную политику,

б) госзаказы на производство продукции, выполнение работ, оказание услуг,

в) установление плановых показателей по отраслям производства.

9. Какие экономические функции выполняет цена:

а) регулирующую,

б) регистрирующую,

в) стимулирующую,

г) статистическую,

д) учетную.

10. Чем определяется установление оптимальной цены на продукцию:

а) эластичностью спроса,

б) степенью развития маркетинговой информации,

в) наличием конкуренции,

г) наличием прямых связей с поставщиками.

Тест 5. Методы установление цены.

1. В зависимости от учета в цене затрат на производство и сбыт, а также прибыли цены подразделяются на:

а) свободные и рыночные,

б) оптовые и розничные,

в) свободные и прейскурантные.

2. В зависимости от территориальной дифференциации цены делятся на:

а) общегосударственные, региональные, зональные, поясные,

б) региональные, зональные, поясные, временные,

в) временные, разовые, зональные, поясные.

3. По сроку действия цены делятся на:

а) скользящие, постоянные, разовые,

б) постоянные. временные, с последующей фиксацией,

в) постоянные, временные, разовые.

4. Цены, указанные в контракте, могут быть трех видов:

а) твердые, временные, разовые,

б) твердые, с последующей фиксацией, скользящие,

в) единые, региональные, зональные.

5. Цена на товар существенно более низкая, чем при обычных коммерческих операциях — это:

а) твердая цена,

б) демпинговая цена,

в) временная цена.

6. Цена, включающая оптовую цену, затраты и прибыль торговых организаций, — это:

а) свободная цена,

б) прейскурантная цена,

в) розничная цена.

7. Цена, не изменяющаяся за период с момента подписания контракта до поступления товара к покупателям, — это:

а) твердая цена,

б) единая цена,

в) поясная цена.

8. Цена, устанавливаемая производителем товара самостоятельно в рыночных условиях, — это:

а) оптовая цена,

б) розничная цена,

в) свободная цена.

9. Цена, зависящая от экономического положения страны-экспортера, — это:

а) демпинговая цена,

б) договорная цена,

в) скользящая цена.

10. Цена, которая может изменяться в определенных пределах, не превышая заданного уровня, — это:

а) фиксированная цена,

б) регулируемая цена,

в) договорная цена.

Тест 6. Цены и сферы их действия.

1. Колебание цен зависит от следующих факторов:

а) затрат производства,

б) изменения спроса,

в) отдаленности рынка сбыта,

г) стоимости упаковки.

2. Какие цены устанавливает торговая организация:

а) оптовые,

б) розничные,

в) базовые,

г) все выше перечисленные.

3. Базовые цены включают:

а) оптовую цену производителя + затраты и прибыль оптовых продавцов,

б) оптовые цены + затраты и прибыль торговых организаций,

в) устанавливаются на предварительные виды продукции определенного назначения с фиксированными параметрами качества,

г) верны а) и б).

4. По степени учета затрат и прибыли цены бывают:

а) оптовые,

б) прейскурантные,

в) покупателя,

г) розничные.

5. Свободные и прейскурантные цены — это виды цен в зависимости от:

а) степени учета затрат и прибыли,

б) степени самостоятельности предприятия,

в) региона реализации,

г) учета транспортных расходов.

6. Какие цены в рыночных условиях устанавливаются производителем товара самостоятельно:

а) прейскурантные,

б) цены каталога,

в) цены НЕТТО,

г) свободные.

7. Какие цены устанавливаются в договоре между продавцом и покупателем по согласованию сторон:

а) цены продавца,

б) цены покупателя,

в) договорные цены,

г) верны а) и б).

8. Фиксированные цены:

а) утверждаются государством и местными органами власти как постоянные и действуют на протяжении определенного времени,

б) устанавливаются в договоре между продавцом и покупателем по согласованию сторон,

в) официальные цены, публикуемые в каталогах и проспектах фирм оптовой торговли,

г) в рыночных условиях устанавливаются производителем товара самостоятельно.

9. Фактическая денежная сумма покупки товара на рынке, по которой осуществляются сделки купли-продажи или по которым покупатель готов приобрести товар, — это:

а) свободные цены,

б) цены каталога,

в) цены покупателя,

г) договорные цены.

10. Чистая цена товара на месте его купли-продажи — это:

а) фиксированная цена,

б) цена продавца,

в) регулируемая цена,

г) цена НЕТТО.

11. Цена, указанная в контракте, может быть:

а) твердая,

б) свободная,

в) скользящая,

г) не верны а) и г).

12. Цена, указываемая в контракте, на определенную календарную дату — это:

а) твердая цена,

б) демпинговая цена,

в) фиксированная цена,

г) цена с последующей фиксацией.

13. Цены, сложившиеся на международном рынке на соответствующий товар к моменту осуществления экспортных операций:

а) твердые,

б) с последующей фиксацией,

в) индикативные,

г) демпинговые.

14. Скользящая цена:

а) указывается в контракте на определенную календарную дату,

б) зависит от изменения экономического положения страны- экспортера,

в) существенно более низкая, чем при обычных коммерческих операциях,

г) неизменная за период с момента подписания контракта до поступления товара к покупателям.

15. В зависимости от территориальной дифференциации цены бывают:

а) региональные,

б) фиксированные,

в) индикативные,

г) свободные.

16. Цены, которые устанавливаются местными органами власти на отдельные товары:

а) единые,

б) региональные,

в) поясные,

г) зональные.

17. Поясные цены:

а) устанавливаются государством на отдельные товары и услуги на всей территории государства,

б) устанавливаются на продукцию добывающих отраслей промышленности с учетом разного уровня себестоимости добычи в тех или иных природно-географических условиях,

в) устанавливаются по районам потребления продукции с учетом места ее производства и затрат на транспортировку в другие районы,

г) устанавливаются местными органами власти на отдельные товары, работы, услуги.

18. Какие из цен относятся к классификации по сроку действия:

а) постоянные,

б) зональные,

в) скользящие,

г) разовые.

19. Во внутренней торговле цены в зависимости от условий поставки товаров отличаются по:

а) времени действия,

б) степени учета в них затрат и прибыли,

в) видам ФРАНКО,

г) от территориальной дифференциации.

20. Ступенчатые цены являются разновидностью:

а) постоянных,

б) временных,

в) разовых,

г) поясности.

Тест 7. Калькулирование цены.

1. Прибыль — это:

а) валовый доход предприятия,

б) валовый доход за вычетом налогов,

в) часть валового дохода предприятия за вычетом всех затрат на производство и коммерческую деятельность,

г) выручка от реализации продукции.

2. Необходимая прибыль — это:

а) выражение в денежной форме текущих поступлений,

б) сумма, достаточная для поддержания производственно-хозяйственной деятельности предприятия,

в) сумма валовых расходов и амортизационных отчислений,

г) источник уплаты налогов.

3. Предельная прибыль может быть:

а) предельно высокой,

б) предельно низкой,

в) предельно наглядной,

г) предельно выгодной

4. Рентабельность — это относительный показатель эффективности производства:

а) в общем виде,

б) в текущих затратах,

в) в стоимости капитала,

г) в балансовой прибыли.

5. Норма прибыли — это:

а) отношение прибыли к затрате,

б) норма завышения,

в) стоимость капитала,

г) отношение доходности к эффективности.

6. Показатель рентабельности производства — это:

а) собственный капитал и сбыт,

б) несколько завышенная производственно-хозяйственная деятельность предприятия,

в) эффективность производственно-хозяйственной деятельности предприятия,

г) порядок использования чистого продукта.

7. Сумма, достаточная для поддержания производственно-хозяйственной деятельности предприятия при достигнутых объемах выпуска продукции:

а) необходимая,

б) предельная,

в) балансовая,

г) чистая.

8. Рентабельность — это отношение:

а) краткосрочное задолженности к собственному капиталу,

б) прибыли к затратам,

в) прибыли к краткосрочной задолженности,

г) собственного капитала к прибыли.

Тесты 8. Особенности ценообразования в производственной и непроизводственной сфере.

1. Совокупность экономических и организационных мер, направленных на достижение с помощью цен лучших результатов хозяйственной деятельности, обеспечение устойчивого сбыта, получение достаточной прибыли — это:

а) жизненный цикл товара,

б) стратегия рыночного поведения,

в) ценовая политика.

2. Стадия зарождения, внедрение, рост, зрелость, спад — это:

а) классический маркетинг,

б) диверсифицированное развитие,

в) жизненный цикл товара,

г) а) и в).

3. Интегрированное развитие — это:

а) обеспечение роста доходов на основе объединения с другими предприятиями,

б) разработка новых видов товара или освоение новых видов деятельности,

в) увеличение объема продаж и прибыли на своем сегменте рынка.

4. К наиболее типичным ценовым стратегиям относятся :

а) сохранение стабильного положения на рынке при умеренной рентабельности и других экономических показателях,

б) стратегия ценообразования, ограничивающая конкуренцию,

в) стратегия демпинговых цен,

г) расширение доли рынка,

д) а) и г).

5. К запрещенным ценовым стратегиям относятся:

а) максимизация прибыли, повышение уровня рентабельности,

б) монополистическое ценообразование,

в) демпинговые цены,

г) расширение доли рынка,

д) б) и в).

6. интенсивное развитие исходит из того, что:

а) экстенсивный путь себя исчерпал и нужно выходить на новые рынки либо разрабатывать модификации существующего товара,

б) предприятие разрабатывает принципиально новые товары, осваивает новые виды деятельности,

в) развитие предполагает обеспечение роста доходов на основе объединения с другими предприятиями.

Какие виды затрат в учете затрат?

Учет затрат — это бухгалтерский процесс, в котором измеряются все затраты, связанные с производством, включая как постоянные, так и переменные затраты. Цель учета затрат — помочь руководству в процессах принятия решений, которые оптимизируют операции на основе эффективного управления затратами. Затраты, включенные в хозрасчет, следующие:

Прямые затраты

Прямые затраты связаны с производством товара или услуги.Прямые затраты включают сырье, рабочую силу, а также затраты или затраты на распространение, связанные с производством продукта. Стоимость можно легко отследить до продукта, отдела или проекта. Например, Ford Motor Company (F) производит легковые и грузовые автомобили. Рабочий завода восемь часов тратит на сборку автомобиля. Прямые затраты, связанные с автомобилем, — это заработная плата рабочего и стоимость деталей, используемых для сборки автомобиля.

Косвенные затраты

С другой стороны, косвенные затраты — это расходы, не связанные с производством товара или услуги.Косвенные затраты нелегко связать с продуктом, отделом, деятельностью или проектом. Например, в случае Ford прямые затраты, связанные с каждым автомобилем, включают шины и сталь. Однако электричество, используемое для питания завода, считается косвенными затратами, поскольку электричество используется для всех продуктов, производимых на заводе. Ни один продукт не может быть прослежен до счета за электричество.

Каковы различные виды затрат в учете затрат?

Фиксированные затраты

Постоянные затраты с до не зависят от количества товаров или услуг, которые компания производит в краткосрочной перспективе.Например, предположим, что компания арендует станок для производства на два года. Компания должна платить 2000 долларов в месяц, чтобы покрыть расходы по аренде, независимо от того, сколько продуктов используется для производства этой машины. Арендная плата считается фиксированной стоимостью, поскольку остается неизменной.

Переменные затраты