Бухгалтерские проводки по депозитам и процентам: что важно знать

Иллюстрация: Вера Ревина/Клерк.руПоговорим в нашей статье о депозитных счетах и счетах бухучета, привязанных к ним, а также о том, какие в учете потребуются бухгалтерские проводки по размещению денег на депозите, их возврату и начислению процентов.

Размещение денег на депозите – что это такое

Если у организации образуются свободные денежные средства, то чтобы они не лежали мертвым грузом на расчетном счете, организация может заставить их работать. Таким образом, деньги, не задействованные в обороте, способны приносить дополнительный доход.

Одним из способов получения такого дохода является размещение средств на депозите.

Депозитный счет – это счет в банковском учреждении, на котором лицо размещает свободные денежные средства, а банк согласно условиям подписанного договора начисляет на них проценты в установленном размере.

Обычно депозитные договоры заключаются на определенный срок. По его истечении денежные средства возвращаются их владельцу. На данный счет могут зачисляться денежные средства только в качестве вклада.

По его истечении денежные средства возвращаются их владельцу. На данный счет могут зачисляться денежные средства только в качестве вклада.

Депозитный счет не предусмотрен для осуществления расчетов по нему с третьими лицами.

Какие счета задействуются в бухгалтерских проводках по учету депозитных операций

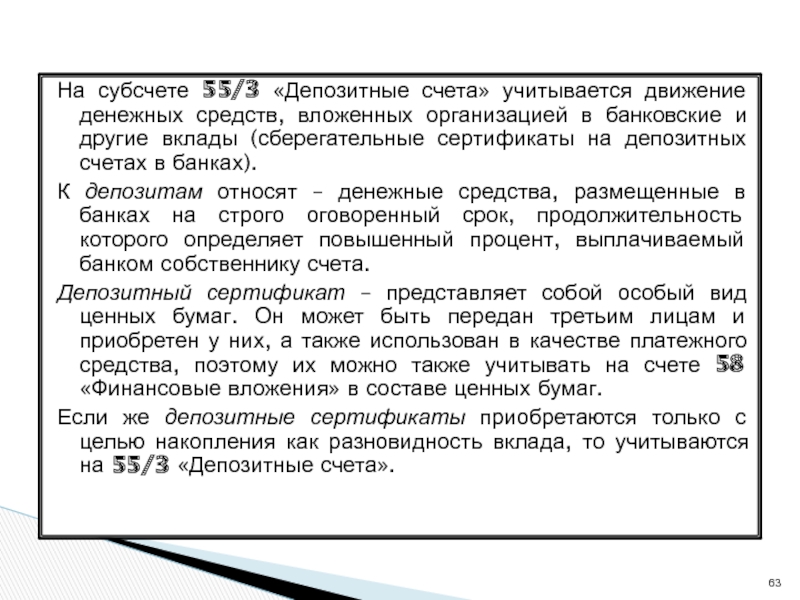

Депозитный счет относится к так называемым специальным счетам в банке, для учета которых в бухгалтерии предназначен счет 55.

К указанному счету Планом счетов (утв. приказом Минфина от 31.10.2000 № 94н, в ред. от 08.11.2010) предусмотрено несколько субсчетов. Депозиты учитываются на субсчете 55.3 «Депозитные счета».

Поскольку депозитные вклады признают финансовыми вложениями согласно п. 3 ПБУ 19/02, то учитывать их можно и на счете 58 «Финансовые вложения» путем открытия соответствующего субсчета.

Способ учета движения денег на депозите организация закрепляет в учетной политике.

Счета 55 и 58 являются активными, поэтому увеличение средств на депозите будет проходить по дебету, а их уменьшение на депозитном счете или возврат владельцу на расчетный счет – по кредиту.

Что касается проводок по поступлению процентов на расчетный счет и, соответственно, их начислению, то в них будет задействован счет 91 «Прочие доходы и расходы».

Субсчет 1 к этому счету «Прочие доходы» предназначен для отражения различных поступлений, в том числе и полученных процентов, от деятельности, не связанной с основной.

Как составляются бухгалтерские проводки при перечислении средств во вклад – депозит и при их возврате (поступлении на расчетный счет)

Итак, организация приняла решение разместить свободные денежные средства на депозитном счете в банке. Для этого заключается договор банковского вклада (ст. 834, 835 ГК), где прописываются:

вид вклада;

сумма, зачисляемая на депозит;

размер начисляемых банком процентов и периодичность их начисления;

размер платы за обслуживание депозитного счета;

срок хранения денежных средств на счете;

ответственность, предусмотренная для каждой из сторон;

условия расторжения договора;

другие условия, согласованные сторонами.

После того как все формальности будут улажены, банк открывает депозитный счет, куда обычно с расчетного счета перечисляются денежные средства организации. При этом на основании первичных документов, в том числе и выписки банка, в учете должна быть сделана запись:

Если перевод был осуществлен с валютного счета, то запись примет вид:

По окончании срока хранения денежных средств на депозитном счете банк обязан вернуть их владельцу на расчетный счет. Проводки по возврату депозита будут следующими:

Начислены проценты по депозиту – проводка в бухгалтерском учете и ее значение для налогового учета

Как мы уже отметили, периодичность начисления процентов, так же как и их ставка, – одно из обязательных условий договора.

При начислении процентов у организации – владельца средств на основании банковских документов должна быть сформирована следующая проводка:

Дт 76 Кт 91.

1.

1.

1.Проценты по депозитам должны быть обязательно учтены в качестве внереализационных доходов при расчете налога на прибыль, если организация применяет основной режим, или единого налога при УСН по мере их начисления (либо поступления) – п. 6 ст. 250 НК.

Проценты могут перечисляться на расчетный счет лица по мере их начисления, а могут накапливаться на депозитном счете и выплачиваться единовременно лишь по истечении срока договора.

Перечисление процентов на расчетный счет отразится корреспонденцией:

Дт 51 Кт 76.

Итоги

На депозите компания может разместить денежные средства, чтобы получить дополнительный доход.

В учете появятся записи с использованием счета 55 или 58, где будут отражаться операции по перечислению денег на депозит и их возврату, и счета 91.1, где будут зафиксированы начисленные банком проценты в пользу владельца средств в составе прочих доходов.

В статье были приведены основные бухгалтерские проводки, которые должны появиться в учете при отражении операций по депозитным счетам.

В чем основные отличия текущего счета от депозитного

Люди, которые мало знакомы с банковской терминологией, не знают в чем разница между депозитным или текущим счетом. Да и, по сути, большинству обывателей особо не интересно чем отличаются между собой эти два финансовых инструмента. Есть счет куда можно положить деньги или куда поступает заработная плата, ну и достаточно. Однако когда настает момент открытия счета за границей ситуация меняется. Там во время обращения в банк необходимо четко указать какой счет открыть: депозитный или текущий. И вот тогда следует нужно четко понимать, в чем разница и основные отличия между ними.

Депозитный счет: основные отличия

Депозитный счет (в англ языке saving account) – это счет главная задача которого состоит в сохранении и накоплении средств. В основном они используются для сбора средств на какую-то крупную покупку, например, на приобретение автомобиля, квартиры, на оплату образования и т. п.

п.

Главные отличия депозитных счетов:

Срочность

Все они открываются на определенный срок, чаще всего на: месяц, 3 месяца, полгода и год. Однако сроки могут быть и другие в зависимости от финансового учреждения.

Депозитные счета бывают срочные и несрочные. Разница между ними заключается в том, что первые нельзя досрочно разрывать без особых причин (смерть, болезнь, стихийное бедствие и т.п.). Второй вариант дает право на досрочное прекращение договора. Однако при первом и втором варианте начисленные проценты при досрочном разрыве договоров возвращаются банку.

Процент

За размещение денег на депозитном счете банк платит клиенту проценты. Обычно проценты выше в национальной валюте, а в долларах и евро – они ниже 0,5-1%. Хотя были времена, когда банки привлекали средства на депозиты и под 15-20% годовых, что позволяло некоторым людям получать неплохой пассивный доход.

Сегодня по всему миру яркая тенденция к снижению процентной ставки по депозитам. В странах ЕС – они нередко могут иметь даже отрицательные значения.

В странах ЕС – они нередко могут иметь даже отрицательные значения.

В зависимости от условий депозитного договора, проценты могут начисляться: ежемесячно, в конце срока. А еще проценты могут пополнять депозит (капитализация) или же зачислятся на отдельный счет.

Платежная карта

Часто банки под депозит выпускают клиенту и платежную карту. Обычно эта услуга предоставляется бесплатно. Главная цель платежной карты под депозит обеспечить клиенту свободный доступ к начисленным процентам. Также на платежную карту будет зачислен депозит после окончания срока действия.

Однако необходимо учесть, что использовать эту платежную карту для нецелевых зачислений нецелесообразно, в связи с повышенными банковскими комиссиями.

Текущий счет: основные отличия

Главная задача текущего счета (в англ языке current account) – это обеспечить расчеты пользователя. Это могут быть платежи контрагентам, оплата коммунальных услуг, периодические покупки и оплаты.

Отличить текущий счет от депозитного удастся по таким параметрам:

Отсутствие срока действия

Текущие счета не имеют срока действия. Они открываются на неопределенный период времени. Однако в договорах всегда предусматривается срок, по истечению которого текущий счет закрывается. Обычно – это 1-3 года, в течение которых текущий счет неактивный, то есть клиент им не пользуется.

Они открываются на неопределенный период времени. Однако в договорах всегда предусматривается срок, по истечению которого текущий счет закрывается. Обычно – это 1-3 года, в течение которых текущий счет неактивный, то есть клиент им не пользуется.

Плата

В отличие от депозитного счета, которые открываются бесплатно, за обслуживание текущего счета предусматривается плата. Она может быть фиксирована, а может рассчитываться в зависимости от количества транзакций.

Часто банки открывают текущие счета в рамках пакетных услуг. В последний входит набор определенных банковских услуг (платежная карта, количество транзакций и т.п.). Наполнения пакета финансовыми услугами прямо влияет на его стоимость.

Также банки могут предложить клиенту бесплатно использовать текущий счет, но для этого следует выполнить определенные условия. Например, обеспечить обороты в пределах суммы или конкретное количество зачислений и т.п.

Платежная карта

Для свободного доступа клиента к деньгам на текущем счету, практически всегда выпускается платежная карта. В зависимости от пакета она может быть мгновенная, стандартная или повышенного статуса. Ее можно использовать, как для расчетов, так и для снятия наличных либо для других целей. Комиссия за обслуживание зависит от тарифного пакета.

В зависимости от пакета она может быть мгновенная, стандартная или повышенного статуса. Ее можно использовать, как для расчетов, так и для снятия наличных либо для других целей. Комиссия за обслуживание зависит от тарифного пакета.

Какие отличия между депозитным и текущим счетом

В чем разница между депозитными и текущими счетами удобно описать в таблице:

| Параметр | Депозитный | Текущий |

| Цель | накопление и пассивный доход | расчеты и снятие наличных |

| Сроки | конкретный срок | нет срока действия |

| Проценты | процентные ставки выше | процентные ставки не устанавливаются |

| Стоимость обслуживания | бесплатно | в зависимости от тарифов |

| Валюта | возможны любые валюты | возможны любые валюты |

| Платежная карта | выпускается для периодических зачислений процентов и депозита после окончания срока действия | выпускается для обеспечения расчетов и снятия наличных с текущего счета |

Отличия между текущим и депозитным счетом помогут сориентироваться во время обращения в банк. Что в результате позволит избежать ошибок, связанных с его использованием, сэкономить время, а еще нивелирует риски порчи отношений с финансовым учреждением.

Что в результате позволит избежать ошибок, связанных с его использованием, сэкономить время, а еще нивелирует риски порчи отношений с финансовым учреждением.

Если вас интересует открытие счета за границей, вы не знаете в каком банке или платежной системе открыть счет? Пишите нам на e-mail: [email protected]. Наши консультации по подбору счета бесплатны, а качество услуг – на высшем уровне. Последнее вы сможете оценить, став нашим клиентом.

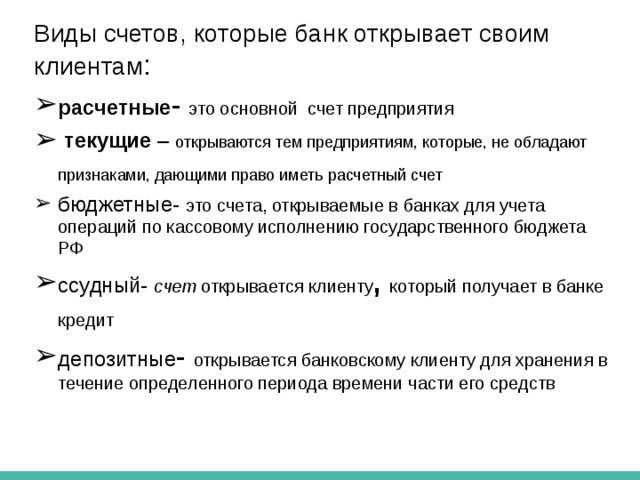

Какие счета относятся к депозитным?

Депозитные счета предназначены для накопления средств и получения пассивного дохода в виде процентов (если это позволяет процентная ставка). Срок размещения денег на депозите фиксированный и за досрочный разрыв договора предусматриваются штрафные санкции. Депозитный счет можно использовать только для хранения и накопления средств.

В чем разница между текущим и депозитным счетом?

Главное отличие депозитного счета от текущего — это способ их применения. Первые используются для накопления и хранения денег, вторые – для расчетов и снятия наличных.

Какие счета относятся к текущим?

Это счета предназначенные для обеспечения расчетов пользователей. С помощью текущих счетов можно платить за услуги и товары, а также снимать наличные. Для последнего используется платежная карта или же можно обратиться в кассу финансового учреждения.

Открытие депозитного счета nCino

Центр предпочтений

Когда вы посещаете наш веб-сайт, мы можем использовать файлы cookie для сохранения или получения информации в вашем браузере. Собранная информация может относиться к вам или предпочтениям вашего устройства. Вы можете запретить использование некоторых типов файлов cookie, щелкнув ниже и изменив настройки по умолчанию. Однако блокировка некоторых типов файлов cookie может повлиять на ваш опыт использования сайта и услуг, которые мы можем предложить.

Управление настройками согласия

Куки-файлы производительности

Эти куки-файлы позволяют веб-сайту предоставлять расширенные функциональные возможности и персонализацию. Например, файлы cookie производительности позволяют нам подсчитывать посещения и источники трафика, чтобы мы могли измерять и улучшать производительность нашего сайта. Они также помогают нам узнать, какие страницы являются наиболее и наименее популярными, и увидеть, как посетители взаимодействуют с сайтом.

Например, файлы cookie производительности позволяют нам подсчитывать посещения и источники трафика, чтобы мы могли измерять и улучшать производительность нашего сайта. Они также помогают нам узнать, какие страницы являются наиболее и наименее популярными, и увидеть, как посетители взаимодействуют с сайтом.

Маркетинговые файлы cookie

Эти файлы cookie могут быть установлены через наш сайт нашими рекламными партнерами. Эти компании могут использовать их для создания профиля ваших интересов и показа вам соответствующего контента на других сайтах. Если вы не разрешите использование этих файлов cookie, вы будете получать менее целенаправленную рекламу.

Строго необходимые файлы cookie

Всегда активны

Эти файлы cookie необходимы для работы веб-сайта и не могут быть отключены в наших системах. Например, эти файлы cookie обеспечивают скрытые субтитры к нашим видео или показывают вам определенный контент в зависимости от вашего региона.

Открывайте счета в любом месте, в любое время, на любом цифровом устройстве менее чем за три минуты

Предоставьте клиентам возможность быстрого и интуитивно понятного открытия цифровых счетов

Упростите процесс открытия счета для клиентов с помощью автоматической проверки личности

Улучшить темпы роста счетов и увеличить долю кошелька без ущерба для соблюдения нормативных требований

Повысить операционную эффективность за счет более разумных решений по идентификации и рискам цифровой опыт. С открытием депозитного счета nCino учреждения могут предоставлять полностью мобильное обслуживание клиентов, чтобы привлекать существующих и потенциальных клиентов на местах посредством безопасного доступа на любом устройстве в любое время. nCino сокращает бумажную работу, настраивается в соответствии с требованиями соответствия и оптимизирует процессы регистрации депозитного счета, чтобы открыть счет всего за четыре минуты или меньше. Клиенты имеют возможность беспрепятственно запускать, продолжать и заполнять заявку на депозитный счет по любому каналу без необходимости дважды вводить одни и те же данные. Будь то открытие счета в отделении или онлайн, прозрачные рабочие процессы nCino и динамическая CRM позволяют финансовым учреждениям быстро получить представление о ценных и индивидуальных возможностях перекрестных продаж, собирая и сообщая о ценных данных о депозитах. Решение nCino для открытия депозитного счета предлагает быстрое и простое приложение как для клиентов, так и для сотрудников, создавая больше возможностей для укрепления отношений с клиентами по всем направлениям бизнеса.

С открытием депозитного счета nCino учреждения могут предоставлять полностью мобильное обслуживание клиентов, чтобы привлекать существующих и потенциальных клиентов на местах посредством безопасного доступа на любом устройстве в любое время. nCino сокращает бумажную работу, настраивается в соответствии с требованиями соответствия и оптимизирует процессы регистрации депозитного счета, чтобы открыть счет всего за четыре минуты или меньше. Клиенты имеют возможность беспрепятственно запускать, продолжать и заполнять заявку на депозитный счет по любому каналу без необходимости дважды вводить одни и те же данные. Будь то открытие счета в отделении или онлайн, прозрачные рабочие процессы nCino и динамическая CRM позволяют финансовым учреждениям быстро получить представление о ценных и индивидуальных возможностях перекрестных продаж, собирая и сообщая о ценных данных о депозитах. Решение nCino для открытия депозитного счета предлагает быстрое и простое приложение как для клиентов, так и для сотрудников, создавая больше возможностей для укрепления отношений с клиентами по всем направлениям бизнеса.

Порадуйте клиентов опытом открытия непогашенного депозитного счета

Адаптация клиентов

Предоставьте клиентам беспрепятственный процесс открытия счета без дополнительных громоздких процессов. С помощью решения DAO от nCino клиенты могут мгновенно пополнять свои новые счета, безопасно связывая свои внешние банковские счета за считанные секунды.

Операционная эффективность

Это высокоадаптивное решение использует несколько источников данных для принятия обоснованных решений по идентификации. Сокращает время ручной проверки и снижает затраты на обслуживание на постоянной основе.

Data-Driven Insights

Используйте несколько источников данных на протяжении всего жизненного цикла адаптации, чтобы принимать более взвешенные решения по идентификации и рискам, одновременно открывая аналитику депозитного портфеля для выявления и анализа тенденций.

Соответствие

Решение nCino DAO обеспечивает лучшую в своем классе интеграцию с несколькими источниками данных для выполнения всех требований «Знай своего клиента» (KYC), «Знай свой бизнес» (KYB) и по борьбе с отмыванием денег (AML).

Обслуживание клиентов

Запустите приложение в любом месте с отображением статуса приложения. С цифровой службой поддержки клиентов nCino клиенты получают помощь, когда они в ней нуждаются, через желаемую точку связи — чат, обмен сообщениями, аудио или видео.

Управление документами

Настраиваемое интегрированное хранилище документов с мгновенным доступом к любым документам вашего учреждения.

«Партнерство с nCino позволило нам выполнить нашу миссию по удовлетворению потребностей наших сообществ путем преобразования наших розничных предложений на платформе, которая помогает повысить эффективность и добиться положительных изменений во всем банке».

Рафаэль Резнек, директор по информационным технологиям Mascoma Bank

Заполните форму или свяжитесь напрямую с nCino.

Что такое срочный депозитный счет? – Forbes Advisor

Обновлено: 27 сентября 2021 г., 7:00

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Срочный депозитный счет — это тип процентного счета в банке или кредитном союзе, который требует, чтобы вы оставили свои деньги на счете на согласованный период времени или срок. Если вы хотите получить доступ к средствам на срочном депозитном счете, вам нужно дождаться окончания срока. В противном случае вам, возможно, придется заплатить штраф за досрочное снятие средств.

Срочные депозитные счета удобны для хранения сбережений и могут приносить более высокую годовую процентную доходность (APY), чем обычные сберегательные счета. Депозитный сертификат (CD) является лучшим примером срочного депозитного счета. Срочные депозитные счета покрываются страховкой, если счет принадлежит банку-члену FDIC или любому федеральному кредитному союзу и большинству кредитных союзов, зарегистрированных на уровне штатов, которые имеют покрытие NCUA.

Когда вы решаете, где хранить свои деньги, важно понимать, как работают срочные депозитные счета и чем они отличаются от банковских счетов других типов.

Что такое срочный депозитный счет?

Срочные депозитные счета, также называемые срочными депозитными счетами, требуют, чтобы вы вносили свои сбережения на определенный период времени. Хотя эти счета менее гибкие, чем обычные сберегательные счета, они также имеют более высокие процентные ставки. Большинству людей может быть более знакомо название депозитного сертификата, который является наиболее известным типом срочного депозитного счета.

Срочные депозитные счета и компакт-диски работают одинаково и часто продаются под одними и теми же именами. Некоторые банки предлагают счета, которые называются срочными депозитными счетами, вместо того, чтобы использовать название CD. Другие банки могут использовать для этих счетов названия CD и срочный депозит как синонимы.

Другой формой срочного вклада, предлагаемой кредитными союзами, является сертификат акций. Сертификаты акций функционируют как компакт-диски, принося проценты в течение определенного срока. Поскольку эти владельцы счетов являются членами, доходы от сертификатов, которые они зарабатывают, называются дивидендами, а не процентами.

Как работают счета срочного депозита

При наличии счета срочного депозита, такого как компакт-диск, вы должны взять на себя обязательство оставлять свои деньги на счете в течение определенного периода времени, который называется сроком (еще одна причина, по которой вы можете см. срочные депозиты, именуемые срочными депозитами). По счету будут выплачиваться проценты на сумму, которую вы вносите, а более длительные сроки часто оплачиваются по более высокой процентной ставке, в зависимости от рыночных условий и текущих предложений банка.

Например, для некоторых компакт-дисков может потребоваться оставить деньги на счете на 12 месяцев, два года или более — в зависимости от реквизитов счета. Поищите лучшие ставки CD, чтобы увидеть, какие банки и кредитные союзы предложат вам наилучшую отдачу от ваших инвестиций, в зависимости от того, сколько денег вы сэкономили, как долго вы хотите вкладывать деньги и каковы ваши общие финансовые цели.

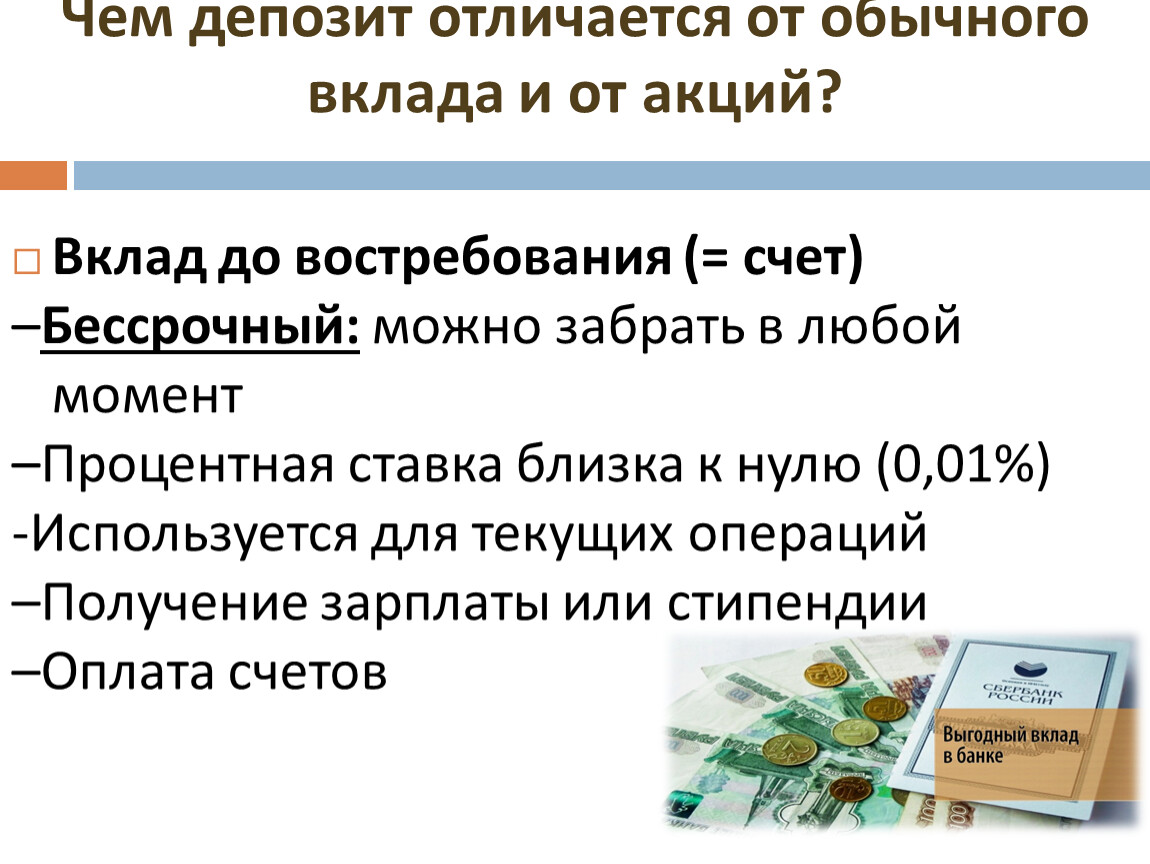

Срочный депозитный счет и депозитный счет до востребования

Срочный депозитный счет отличается от депозитного счета до востребования, например, текущего или сберегательного счета. С текущими и сберегательными счетами у вас есть возможность снять деньги со счета «по требованию» в любое время по вашему выбору. Сберегательный счет денежного рынка — это еще одна форма депозитного счета до востребования.

С текущими и сберегательными счетами у вас есть возможность снять деньги со счета «по требованию» в любое время по вашему выбору. Сберегательный счет денежного рынка — это еще одна форма депозитного счета до востребования.

Если вам нужны деньги на повседневные расходы, заведите текущий счет. Если вам нужен легкий доступ к краткосрочным сбережениям, положите деньги на сберегательный счет или счет денежного рынка. Любой из этих депозитных счетов до востребования может быть хорошим выбором для ваших краткосрочных и повседневных финансовых потребностей.

Срочные депозитные счета могут быть лучшим местом для хранения ваших сбережений, особенно если вы не ожидаете, что вам понадобится доступ к деньгам в течение определенного периода времени. Срочные депозитные счета, такие как компакт-диски, обычно платят более высокую процентную ставку, чем обычные банковские сберегательные счета, но вы должны убедиться, что можете оставить свои деньги на срочном депозитном счете до истечения срока.

На что обратить внимание при выборе срочного депозитного счета

Срочный депозитный счет не является лучшим выбором для любой финансовой ситуации. Перед открытием депозитного счета или другого срочного депозитного счета необходимо задать несколько вопросов. Например:

Что вы хотите сделать с этими деньгами?

Являются ли деньги, которые вы кладете на срочный депозитный счет, частью вашего резервного фонда, вашими краткосрочными сбережениями, или вы хотите отложить их для конкретной долгосрочной цели, такой как новая машина, отпуск или авансовый платеж дом?

Срочные депозитные счета могут дать вам более высокую годовую процентную ставку, если вы сможете взять на себя обязательство на более длительный срок. Но вам нужно убедиться, что вы можете взять на себя обязательство заблокировать свои деньги на несколько месяцев или лет. Если вам нужен немедленный доступ к вашим сбережениям, лучшим выбором может быть обычный банковский сберегательный счет или счет денежного рынка.

Можете ли вы получить достаточно высокий доход от своих сбережений?

Поищите лучшие ставки CD и подумайте о своих общих долгосрочных финансовых планах, прежде чем открывать срочный депозитный счет. В нынешних условиях почти нулевых процентных ставок многие банки не выплачивают значительных доходов по срочным депозитным счетам.

Если у вас уже есть достаточно денег в вашем резервном сберегательном фонде, и ваша цель состоит в том, чтобы максимизировать прибыль от ваших инвестиций, вы можете подумать о том, чтобы вложить эти деньги в другие инвестиции. Например, вы можете положить деньги на пенсионный сберегательный счет или на брокерский счет и инвестировать в другие активы, такие как акции и облигации. Эти другие классы активов более рискованны, чем срочные депозитные счета, но они также могут обеспечить более высокую доходность, чем может предложить банковский счет, застрахованный FDIC.

Что делать, если вам придется заплатить штраф за досрочное снятие средств?

Если вам необходимо получить доступ к деньгам на вашем срочном депозитном счете раньше согласованного срока, вам, возможно, придется заплатить штраф за досрочное снятие средств. Этот штраф зависит от банка или кредитного союза и продолжительности срока действия вашего счета, но он может составить значительную сумму процентов, чем вы планировали заработать на свои сбережения. Некоторые банки предлагают компакт-диски без штрафных санкций, которые по-прежнему могут давать вам более высокий APY, чем сберегательный счет, но с гибкостью досрочного снятия средств.

Этот штраф зависит от банка или кредитного союза и продолжительности срока действия вашего счета, но он может составить значительную сумму процентов, чем вы планировали заработать на свои сбережения. Некоторые банки предлагают компакт-диски без штрафных санкций, которые по-прежнему могут давать вам более высокий APY, чем сберегательный счет, но с гибкостью досрочного снятия средств.

Как открыть срочный депозитный счет

Если вы готовы открыть срочный депозитный счет, сначала уточните в своем банке или кредитном союзе, какие варианты доступны для вас. Прежде чем открывать срочный депозитный счет, убедитесь, что вы понимаете детали, например:

- APY. Какой процент дохода вы можете ожидать от своих сбережений?

- Срок. На какой срок вы должны положить деньги на срочный депозитный счет? Некоторые банки и кредитные союзы предлагают компакт-диски и сертификаты на срок от семи дней до 10 лет.

- Минимальная сумма депозита. Сколько денег вам нужно будет внести на счет срочного депозита, чтобы получить право на APY?

- Штраф за досрочное снятие. Если вам нужно снять деньги со срочного депозитного счета до истечения срока, убедитесь, что вы понимаете, какие штрафы или сборы могут последовать.

- Начисление процентов. Узнайте, как часто начисляются проценты по вашему счету и когда проценты начисляются на счет. Обычные периоды начисления процентов — ежедневно или ежемесячно.

Сколько денег вам нужно будет внести на счет срочного депозита, чтобы получить право на APY?

Сколько денег вам нужно будет внести на счет срочного депозита, чтобы получить право на APY?Bottom Line

Срочный депозит может быть эффективным средством сбережения, в зависимости от ваших потребностей. Если вы решите сделать срочный или срочный депозит частью своего общего плана сбережений, обязательно поищите лучшие тарифы на компакт-диски и сертификаты акций. Не думайте, что традиционный банк — единственное место, где можно искать: вы можете получить более высокую доходность от своих сбережений, открыв срочный депозитный счет в онлайн-банке или кредитном союзе.

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Бен Гран — независимый писатель, который занимается личными финансами и финансовыми услугами. Выпускник Университета Райса, он писал для нескольких финансовых компаний из списка Fortune 500. Бен живет в Де-Мойне, штат Айова.

Дафна Форман — бывший аналитик по банковским и личным финансам Forbes Advisor. Она работала редактором по личным финансам, писателем и специалистом по контент-стратегии, занимаясь банковским делом, кредитными картами, страхованием и инвестициями. Как владелец малого бизнеса и бывший финансовый консультант, Дафна имеет непосредственный опыт решения проблем, с которыми люди сталкиваются при принятии разумных финансовых решений.

Как владелец малого бизнеса и бывший финансовый консультант, Дафна имеет непосредственный опыт решения проблем, с которыми люди сталкиваются при принятии разумных финансовых решений.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Во-первых , мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке.