Банки смягчили требования к заемщикам при выдаче кредитов :: Финансы :: РБК

Что видят банки

РБК направил запрос в топ-20 банков по розничному кредитованию. Рост уровня одобрения заявок от заемщиков подтвердили в банках «Зенит» и «Санкт-Петербург», в банке «Русский стандарт» считают его незначительным. В ВТБ и Промсвязьбанке сообщили, что показатель стабилен и близок к значениям до пандемии коронавируса. В Сбербанке отказались раскрывать уровень удовлетворения клиентских заявок.

Читайте на РБК Pro

- Потребление восстанавливается, а с ним и отложенный спрос на кредиты, говорит старший вице-президент банка «Санкт-Петербург» Дмитрий Алексеев. По его словам, клиенты хотят «зафиксировать текущие низкие ставки» после изменения тренда на рынке — банки корректируют свои предложения после повышения ключевой ставки ЦБ.

- Эту же причину называет предправления банка «Зенит» Дмитрий Юрин: «Март—апрель — это сезон высоких выдач потребительских кредитов.

- Спрос на необеспеченные кредиты подогревается тем, что россияне до этого активно брали ипотеку, считают в банке «Русский стандарт»: «Покупка недвижимости в большинстве случаев ведет к необходимости ремонта, обновления или покупки мебели, техники и других сопутствующих товаров и услуг, на что чаще всего и оформляются потребительские кредиты».

- Пока всплеск потребления нельзя назвать неконтролируемым, говорит аналитик банка «Хоум Кредит» Станислав Дужинский. Он подчеркивает, что клиенты в основном берут кредиты на «фундаментальные цели» и их расходы не спонтанны.

- Спрос на кредиты связан в том числе с интересом граждан к рефинансированию, считает представитель Промсвязьбанка: «Многие клиенты пользуются потребительскими кредитами и объединяют несколько займов в один, чтобы снизить долговую нагрузку за счет более выгодных условий кредитования».

- В Райффайзенбанке рост в рознице объяснили улучшением условий по собственным продуктам. В других банках не ответили на запросы РБК.

Как совпали интересы клиентов и банков

Заемщики действительно могли торопиться занять деньги по более низким ставкам в преддверии их повышения в целом по рынку, говорит старший директор группы рейтингов финансовых институтов АКРА Валерий Пивень. Он также не исключает, что на темпы кредитования повлияло ускорение инфляции.

«Повышение цен в ряде сегментов потребительского рынка могло создать повышенные инфляционные ожидания в отношении всей розницы. Это также подталкивает заемщиков к более активному совершению покупок в кредит», — поясняет Пивень.

И заемщики, и банки в апреле «попытались вскочить в последний вагон», считает старший кредитный эксперт Moody’s Ольга Ульянова. «Первые [стремились] занять по относительно низким ставкам, чтобы купить товары, цены на которые могут в скором времени подняться вместе с инфляцией; вторые — выдать относительно рискованные кредиты, которые с 1 июля потребуют выделения большего капитала в связи с ужесточением регулирования», — отмечает она.

Аналитики указали на зависимость банков от «иглы льготных кредитов»23 апреля Банк России объявил, что с 1 июля вернет докризисные требования к участникам рынка в сегменте необеспеченного кредитования: кредитные организации должны будут вновь применять повышенные коэффициенты риска при выдаче беззалоговых ссуд в зависимости от показателя долговой нагрузки заемщиков. Повышение надбавок снизит стимулы для наращивания кредитования наиболее закредитованных клиентов, указывал регулятор. Еще до решения ЦБ, в апреле, стало понятно намерение регулятора ужесточить требования, замечает Ульянова.

Повышение надбавок снизит стимулы для наращивания кредитования наиболее закредитованных клиентов, указывал регулятор. Еще до решения ЦБ, в апреле, стало понятно намерение регулятора ужесточить требования, замечает Ульянова.

Банки вряд ли ориентировались на это, но все равно были заинтересованы в том, чтобы ослабить стандарты кредитования, считает старший аналитик банковских рейтингов НРА Надежда Караваева. По ее словам, участники рынка могли пойти на смягчение риск-политики «для поддержания маржинальности бизнеса при росте стоимости фондирования».

Для банков в рознице важна не только выдача кредита, но и кросс-продажа других продуктов, замечает Пивень. По его словам, рост AR (Approval Rate, уровень одобрения. — РБК) в любом случае говорит об увеличении аппетита банков к риску, но банки могут рассчитывать, что эффект от таких продаж и получение комиссионного дохода окупят такой риск.

Какие кредиты стали охотнее выдавать банки

По данным НБКИ, самый заметный прирост уровня одобрения заявок наблюдался в автокредитовании.

В сегменте необеспеченного кредитования (потребкредиты и кредитные карты) уровень одобрения в апреле подскочил сразу на 1,9 п.п., до 35,5%. Это превышает даже докризисные уровни начала 2020 года.

Уровень одобрения ипотеки, наоборот, продолжает падать. В апреле банки удовлетворили 62,5% заявок на такие ссуды. Ужесточение требований кредиторов к потенциальным ипотечным заемщикам наблюдается с осени прошлого года. Собеседники РБК связывали это с рекордным количеством ипотечных заявок в связи с льготной программой.

Потребительский кредит на благоустройство для жителей села в Россельхозбанке

Бесплатное пополнение банковского счета заемщика осуществляется посредством:

-

внесения наличных денежных средств в операционную кассу Банка

-

внесения наличных денежных средств с использованием платежных карт, выпущенных к банковскому счету заемщика, в любых операционных кассах Банка и банкоматах Банка с функцией приема наличных денежных средств

-

внесения наличных денежных средств без использования платежных карт с указанием реквизитов платежных карт, выпущенных к банковскому счету заемщика, в любых операционных кассах Банка

-

безналичного перевода денежных средств с иного счета заемщика, открытого в Банке (далее — иной счет), в подразделении Банка, в котором открыт иной счет;

-

безналичного перевода денежных средств с иного счета заемщика с использованием дебетовых платежных карт, выпущенных к иному счету, в любых банкоматах Банка.

При необходимости осуществления перевода денежных средств в валюте, отличной от валюты кредита, Банком производится конвертация списанных денежных средств по курсу, установленному Банком на дату конвертации.

По усмотрению заемщик может согласиться/отказаться на уступку/от уступки Банком прав требований, возникающих из кредитного договора, любому третьему лицу по своему усмотрению, в том числе лицу, не имеющему лицензии на право осуществления банковской деятельности, а также согласиться/отказаться на предоставление/от предоставления Кредитору права передавать новому кредитору документы и информацию в отношении кредитного договора и прав требований по нему, включая сведения, отнесенные в соответствии со ст. 26 федерального закона «О банках и банковской деятельности» от 02.12.1990 № 395–1 к банковской тайне, в объеме, необходимом для исполнения Кредитором обязанности по предоставлению новому кредитору документов и сведений, удостоверяющих права требования и имеющих значение для их осуществления, в соответствии со ст.

За неисполнение или ненадлежащее исполнение заемщиками обязательств по возврату кредита (основного долга) и уплате процентов за пользование кредитом начисляется неустойка на сумму просроченной задолженности по основному долгу и процентам за каждый календарный день просрочки исполнения обязательств по уплате денежных средств, начиная со следующего за установленным Графиком погашения кредита (основного долга) и уплаты начисленных процентов дня уплаты соответствующей суммы:

-

в период с даты предоставления кредита по дату окончания начисления процентов (включительно) — начисляется неустойка в размере 20% годовых;

-

в период с даты, следующей за датой окончания начисления процентов, и по дату фактического возврата Банку кредита в полном объеме — начисляется неустойка в размере 0,1% от суммы просроченной задолженности за каждый календарный день просрочки (нарушения обязательства).

За неисполнение (ненадлежащее исполнение) поручителями, залогодателями обязательств по представлению в срок документов и сведений, а также неисполнение (ненадлежащее исполнение) иных обязательств, предусмотренных договорами залога и поручительства, начисляется неустойка в виде штрафа в размере 10 минимальных размеров оплаты труда, установленных законодательством РФ на дату подписания договора по кредитной сделке. Штраф начисляется единоразово, за каждый факт неисполнения (ненадлежащего исполнения) обязательств.

Любой спор, возникающий по кредитному договору и/или в связи с ним, в том числе любой вопрос в отношении существования, действительности, исполнения или прекращения кредитного договора, при недостижении Заемщиком и Банком согласия по нему, подлежит передаче на рассмотрение в суд общей юрисдикции, определяемый в соответствии с действующим законодательством Российской Федерации.

Заемщик вправе отказаться от получения кредита до момента зачисления Кредита на счет путем предоставления в Банк письменного заявления в произвольной форме.

Вправе ли банк начислить комиссию при выдаче кредита?

Решили взять кредит, а банк соглашается выдать деньги только при условии оплаты услуги по открытию и ведению счета. Законно ли это?

Часто клиенты банков, выплачивая кредиты, вынуждены отдавать суммы, превышающие те, на которые они рассчитывали вначале. Это происходит потому, что кредитные организации закладывают в итоговую сумму стоимость услуг, которые не являются обязательными в силу требований закона. Давайте разберемся, как не переплатить лишнего при получении кредита.

Как формируется ставка банковского процента и от чего зависит ее размер?

Основные расходы заемщика будут связаны с банковскими процентами. Это сумма, которую необходимо уплатить кредитной организации за пользование предоставленными денежными средствами.

Есть четкие закономерности формирования ставки банковского процента, единые для всех кредитных организаций. Их понимание позволит принять решение о том, стоит ли брать кредит, оценить выгодность проекта и возможные риски.

Их понимание позволит принять решение о том, стоит ли брать кредит, оценить выгодность проекта и возможные риски.

В основе ставки банковского процента лежит ключевая ставка Центрального банка. Поясним: ЦБ является основным кредитором для всех кредитных организаций, т.е. он выдает им денежные средства в кредит под определенный процент. Этот процент и есть ключевая ставка. Она была принята Банком России 13 сентября 2013 г. С 17 декабря 2018 г. ее размер составляет 7,75%1.

Поскольку выдавать кредиты населению под проценты, меньшие либо равные ключевой ставке, убыточно для кредитных организаций, они начисляют дополнительные проценты, размер которых зависит от множества факторов. Так, например, для заемщика большой кредит будет дешевле маленького, а краткосрочный кредит без обеспечения всегда будет дороже, чем долгосрочный с залогом недвижимости.

Ограничивает ли закон процентную ставку по кредитам?

В целях кредитования юридических лиц и индивидуальных предпринимателей законодатель максимальную процентную ставку не ограничивает. Она определяется условиями рынка. Как показывает практика, кредитные организации ориентируются на предложения конкурентов и стараются предоставить клиентам максимально удобные условия.

Она определяется условиями рынка. Как показывает практика, кредитные организации ориентируются на предложения конкурентов и стараются предоставить клиентам максимально удобные условия.

На рынке кредитования физических лиц ситуация складывается иначе. Особенно это касается рынка микрокредитов, которые берутся на небольшой срок. В этом случае скорость выдачи кредита для заемщика выходит на первый план, чем и пользуются недобросовестные микрофинансовые организации, устанавливая очень высокие проценты. В результате к моменту возврата кредита сумма процентов превышает его в разы.

Выходом стало принятие закона2, которым установлены ограничения на предельную процентную ставку для физических лиц. С 28 января 2019 г. предельная процентная ставка не может превышать 1,5% в день, а с 1 июля 2019 г. – 1%.

Помните: чтобы не попасться в руки недобросовестных кредиторов, нужно обязательно обратить внимание на значение полной ставки кредита (указывается в правом верхнем углу первого листа) и ее соответствие всем платежам, обозначенным в договоре. Если что-то вызывает сомнения, лучше отказаться от кредита.

Если что-то вызывает сомнения, лучше отказаться от кредита.

Обязательно ли открывать банковский счет при получении кредита?

Одно из стандартных требований, выдвигаемых банками при заключении кредитных договоров, касается открытия и ведения банковского счета заемщика. Это необходимо для выдачи кредита путем перечисления денежных средств банка на открытый заемщику счет, для зачисления и списания денежных средств заемщика.

Причем если физические лица имеют право на получение кредитных средств как в наличной, так и в безналичной форме, то юридические лица обязаны все расчеты проводить только в безналичной форме. То есть альтернативы выдачи кредита путем зачисления денежных средств на банковский счет просто нет.

При этом иногда кредитные организации выдают кредит только при условии оплаты услуги по открытию и ведению счета.

Должны ли физлица платить за открытие и ведение счета?

Помимо банковского процента кредитные организации часто закладывают в стоимость кредита дополнительные финансовые условия, называемые комиссиями за совершение определенных действий.

Перечень возможных комиссий разнообразен, одной из них является комиссия за открытие и ведение счета. Чтобы разобраться, насколько законным является это требование банка, заемщиков снова необходимо разделить на две категории – физические и юридические лица.

Для физлиц данный вопрос урегулирован законом. Если условиями договора потребительского кредита (займа) предусмотрено открытие заемщику банковского счета, то все операции по нему, включая открытие такого счета и зачисление на него кредита (займа), должны осуществляться кредитором бесплатно3.

Таким образом, существует прямой запрет на взимание с физического лица платы за открытие и ведение счета по кредиту. Данный вывод подтверждается судебной практикой, складывающейся в пользу потребителей4.

А юрлица и ИП должны уплачивать комиссию за открытие и ведение счета?

С юридическими лицами и индивидуальными предпринимателями все сложнее. Прямого законодательного запрета на установление такой комиссии нет.

Прямого законодательного запрета на установление такой комиссии нет.

Вместе с тем условия договора определяются по усмотрению сторон5. И комиссионное вознаграждение по банковским операциям устанавливается кредитной организацией по соглашению с клиентом6. Иными словами, договоренности сторон по данному вопросу, закрепленные в договоре, имеют приоритетное значение. Именно поэтому следует внимательно изучать текст кредитного договора при его подписании.

Ситуацию, касающуюся ссудных счетов, т.е. тех, которые открываются при выдаче кредитов, разъяснил ЦБ7. Банк России указал, что ссудные счета используются лишь для отражения в балансе банка образования и погашения ссудной задолженности, т.е. операций по предоставлению заемщикам и возврату ими денежных средств в соответствии с заключенными кредитными договорами (Вестник Банка России, 2003, № 50).

Таким образом, действия банка по открытию и ведению ссудного счета нельзя квалифицировать как самостоятельную банковскую услугу, поскольку при предоставлении кредита такой счет открывается банком автоматически. Следовательно, комиссия за открытие и ведение ссудного счета взиматься банком не может.

Следовательно, комиссия за открытие и ведение ссудного счета взиматься банком не может.

Другое дело – комиссия за открытие и ведение текущего счета клиента, по которому тот вправе совершать различные операции.

Так, чаще суды отказывают в удовлетворении требований заемщиков о возврате суммы уплаченной комиссии. В таких случаях суды ссылаются на то, что в законе ограничения на взимание комиссий за совершение банком операций в рамках кредитного договора отсутствуют. При этом стороны фактически договорились включить сумму комиссии в стоимость кредита8.

Какие еще финансовые условия кредитования банк может выставить и законно ли это?

Помимо комиссии за открытие и ведение счета кредитные организации могут включить в условие кредитного договора и иные виды комиссий, например за выдачу кредита, за его досрочное погашение и другие. В силу сложившейся судебной практики в ряде случаев такие комиссии могут быть признаны незаконными. Особенно если уплатить их предлагается гражданину, а не юридическому лицу.

Особенно если уплатить их предлагается гражданину, а не юридическому лицу.

Обратите внимание: для физических лиц банки обязаны в договоре указывать полную сумму кредита, включая все расходы. Но для индивидуальных предпринимателей и юридических лиц такое требование отсутствует. В связи с этим дополнительные финансовые условия кредитования нередко содержатся в тексте договора и в отдельное поле не выносятся, с размером процентов не суммируются.

Как избежать непредвиденных дополнительных расходов?

Главное – внимательно изучить условия кредитного договора на стадии его подписания.

Часто в договоре делают отсылки к типовым условиям, которые устанавливаются кредитной организацией и применяются ко всем заемщикам. Там могут быть указаны важные условия о порядке и сроках начисления комиссий, штрафных санкций и т.д. Потому эти положения игнорировать нельзя.

Для физических лиц основным значением является «полная стоимость кредита» (ПСК) – сумма, которая должна быть указана в правом верхнем углу первого листа кредитного договора.

Кредитная организация обязана включить в ПСК все суммы платежей, подлежащих уплате в связи с выдачей кредита. Из значения ПСК легко понять, какие дополнительные платежи были включены в договор, даже если клиенту об этом не сообщалось. Невключение отдельной суммы в ПСК является основанием для обращения с жалобой в уполномоченные государственные органы.

Для юридических лиц значение ПСК законодательно не закреплено. Поэтому при заключении кредитного договора необходимо оговаривать все суммы, подлежащие уплате отдельно. Кредитная организация может пойти навстречу клиенту и изменить некоторые условия договора, включая комиссии. В противном случае стоит обратиться в банк, предлагающий приемлемые условия.

Как вернуть излишне уплаченные деньги?

Кредитный договор, заключенный с физическим лицом, является договором присоединения. Это значит, что условия такого договора определяются банком, а заемщик принимает их путем присоединения к договору. Следовательно, на часть условий гражданин влияние оказать не может. Поэтому в случае заключения договора на невыгодных условиях, в том числе в части комиссий, гражданин может обратиться в Роспотребнадзор, прокуратуру или суд за защитой своих нарушенных прав. Существует положительная судебная практика, когда суды встают на сторону потребителя и взыскивают с кредитных организаций суммы необоснованно начисленных комиссий.

Следовательно, на часть условий гражданин влияние оказать не может. Поэтому в случае заключения договора на невыгодных условиях, в том числе в части комиссий, гражданин может обратиться в Роспотребнадзор, прокуратуру или суд за защитой своих нарушенных прав. Существует положительная судебная практика, когда суды встают на сторону потребителя и взыскивают с кредитных организаций суммы необоснованно начисленных комиссий.

1 Информация Банка России от 8 февраля 2019 г. «Банк России принял решение сохранить ключевую ставку на уровне 7,75% годовых».

2 Федеральный закон от 27 декабря 2018 г. № 554-ФЗ «О внесении изменений в Федеральный закон “О потребительском кредите (займе)” и Федеральный закон “О микрофинансовой деятельности и микрофинансовых организациях”».

3 Часть 17 ст. 5 Федерального закона от 21 декабря 2013 г. № 353-ФЗ «О потребительском кредите (займе)».

4 См. Обзор судебной практики Верховного Суда РФ № 2 (утв. Президиумом ВС РФ 26 июня 2015 г.), Постановление Президиума ВАС РФ от 17 ноября 2009 г. № 8274/09 по делу № А50-17244/2008 и др.

Обзор судебной практики Верховного Суда РФ № 2 (утв. Президиумом ВС РФ 26 июня 2015 г.), Постановление Президиума ВАС РФ от 17 ноября 2009 г. № 8274/09 по делу № А50-17244/2008 и др.

5 Часть 4 ст. 421 Гражданского кодекса РФ.

6 Статья 29 Федерального закона от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности».

7 Информационное письмо Банка России от 29 августа 2003 г. № 4 «Обобщение практики применения Федерального закона “О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма”».

8 См., например, решение Арбитражного суда Чувашской Республики от 13 декабря 2016 г. по делу № А79-10071/2016.

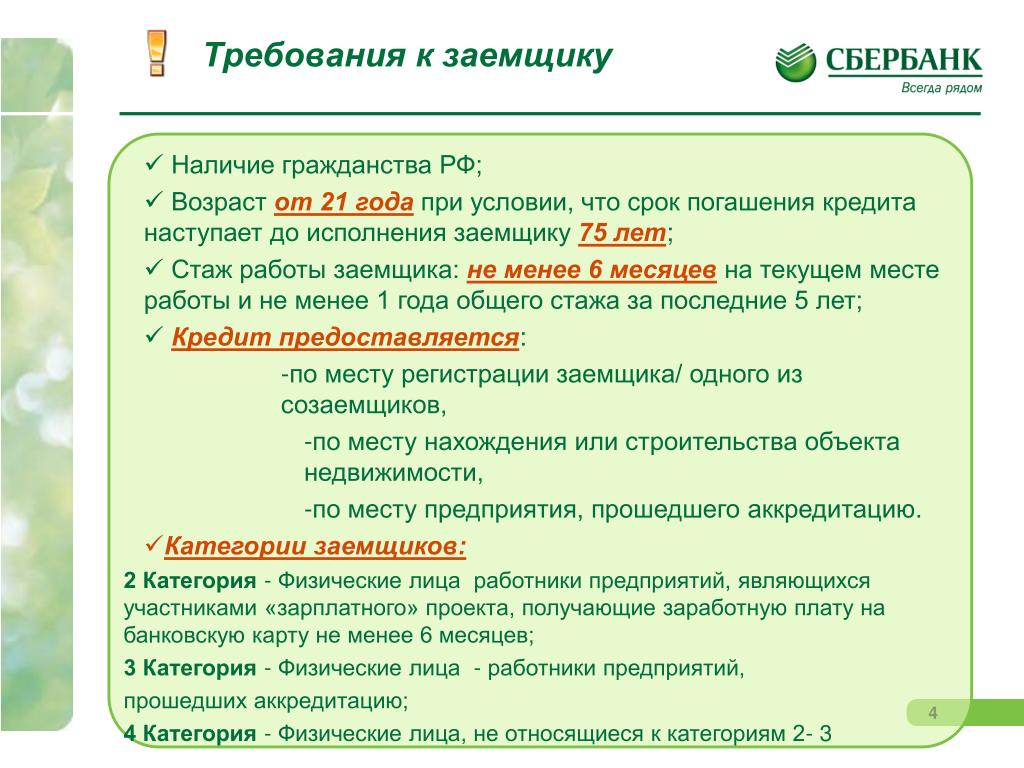

Требования к заемщику Сбербанка: ипотека, кредиты, кредитные карты

Приобретение жилья, автомобиля, да и любых менее дорогих, но желанных и необходимых вещей не всегда под силу с помощью только лишь собственных накоплений. Сбербанк предлагает свою финансовую помощь в любых начинаниях. Для того чтобы осуществить желаемое можно воспользоваться одной из кредитных программ самого надежного и востребованного банка с условием, если все требования к заемщику соблюдены.

Сбербанк предлагает свою финансовую помощь в любых начинаниях. Для того чтобы осуществить желаемое можно воспользоваться одной из кредитных программ самого надежного и востребованного банка с условием, если все требования к заемщику соблюдены.

Общие обязательные требования банка к заемщику

Основными обязательными требованиями к заемщику Сбербанка, которые не меняются в зависимости от выбранной категории займа, относятся два момента:

- Возраст заявителя.

- Рабочий стаж (общий и/или на данном месте трудоустройства).

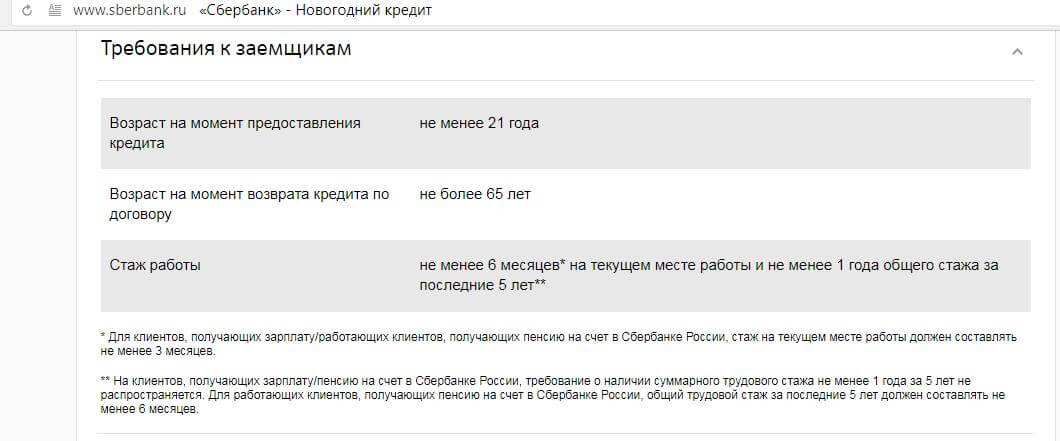

Обратиться с заявлением на займ имеет полное право резидент Российской Федерации, достигший определенного возраста. Банк определил для своих потенциальных клиентов по любой кредитной программе нижний и верхний возрастной порог. Возраст обратившегося не может быть меньше 21 года на момент написания заявления в банк и должен быть равен 65 годам или более к моменту завершения срока действия кредитного договора.

Что касается рабочего стажа, то тут есть варианты:

- Если клиент впервые обратился для оформления кредита и не получает ни трудовую пенсию, ни заработную плату на пластик от Сбербанка, то его общий рабочий стаж обязательно должен быть более 1 года за текущие 5 лет и не меньше полугода на актуальном месте трудоустройства.

- Для заемщиков, которым заработная плата перечисляется на счет, открытый в Сбербанке, действуют другие правила. Стаж на данном месте трудоустройства может быть более 3 месяцев. Общий стаж за предыдущие 5 лет для работающих клиентов не может быть меньше 6 месяцев.

При рассмотрении заявки на любой кредитный продукт оценивается личная кредитная история каждого заявителя. Здесь важным и обязательным требованием при оформлении любого кредитного продукта является хорошая кредитная история, полное отсутствие непогашенных задолженностей и просрочек по настоящим или прошлым займам как Сбербанка, так и сторонних финансовых организаций.

Требования в зависимости от вида кредита

Все предлагаемые виды займов можно разделить на 3 большие группы, согласно которым немного меняются и требования к заемщикам. Основными группами кредитов являются:

- Потребительские.

- Кредитные пластиковые карты.

- Ипотека.

Потребительские кредиты

Касательно потребительских кредитов следует учесть тот факт, что они могут быть с обеспечением (залоговым и/или с поручителями) и без него. Если займ оформляется с залогом (в качестве залога рассматривается любое недвижимое имущество), то возраст потенциального заемщика ограничивается 75 годами к моменту окончания действия кредитного договора. Более того, по такому кредиту могут привлекаться созаемщики и существуют дополнительные требования к ним и к основному заемщику, а именно, сам заемщик и/или любой из созаемщиков:

Если займ оформляется с залогом (в качестве залога рассматривается любое недвижимое имущество), то возраст потенциального заемщика ограничивается 75 годами к моменту окончания действия кредитного договора. Более того, по такому кредиту могут привлекаться созаемщики и существуют дополнительные требования к ним и к основному заемщику, а именно, сам заемщик и/или любой из созаемщиков:

- не могут являться индивидуальными предпринимателями.

- не могут являться первыми лицами коммерческого предприятия, имеющими право подписи (руководителями или главными бухгалтерами).

- не могут быть собственниками малого бизнеса (владеть более 5 % доли от общего бизнеса).

- не могут быть членами фермерских хозяйств.

При одобрении желаемой суммы такого займа обычно учитывается и доход всех созаемщиков.

Если оформляется потребительский кредит с поручительством, то снижается требуемый возраст потенциального заемщика до 18 лет.

Ипотека

Тем, кто заинтересован в ипотечном кредитовании Сбербанк может предложить несколько программ на выбор. В зависимости от возможностей и приоритетных целей можно воспользоваться одной из них для покупки нового или бывшего в употреблении жилья, для строительства собственного дома или приобретении жилплощади с использованием суммы из материнского капитала.

В зависимости от возможностей и приоритетных целей можно воспользоваться одной из них для покупки нового или бывшего в употреблении жилья, для строительства собственного дома или приобретении жилплощади с использованием суммы из материнского капитала.

Не зависимо от конкретной программы, существует ряд требований к заемщику по ипотеке в Сбербанке:

- Возраст потенциального заемщика не может быть меньше 21 года и более 75 лет к моменту окончания срока кредитного договора.

- Рабочий стаж не меньше полугода на текущем месте и не менее 12 месяцев общего стажа за предыдущие 5 лет. Для зарплатных клиентов действуют те же исключения, как и для потребительских кредитов.

- Супруг или супруга выступают в качестве основного созаемщика обязательно, несмотря на его/её платежеспособность.

Любая программа по ипотеке от Сбербанка допускает привлечение одного или нескольких созаемщиков, но не более трех, доход которых учитывают и он может повлиять на увеличение кредитного лимита по ипотеке.

Для предоставления военной ипотеки банк ограничивает минимальный возраст потенциального заемщика 21 годами и выдвигает одно обязательное условие, заемщик обязательно должен быть участником программы НИС (накопительно-ипотечной системы).

При оформлении ипотеки с использованием средств из материнского капитала обязательным условием является наличие сертификата и справки из Пенсионного фонда об имеющемся остатке средств материнского капитала.

Кредитные карты

Чтобы получить кредитную карту необходимо соответствовать некоторым требованиям, выдвигаемым банком своим клиентам. Как и при кредитовании наличными необходимо соблюдать возрастные ограничения. Стоит отметить, что пластик может быть выдан с момента достижения 21 летнего возраста. Возрастной максимум ограничивается 65 годами. Клиент также должен будет подтвердить факт трудоустройства и уровень заработной платы, как и при оформлении кредита наличными.

Различные программы кредитования (потребительские кредиты и ипотечные) предусматривают при оформлении выдачу и кредитной карты заемщикам, без дополнительного оформления заявки и предоставления пакета документов.

Сбербанк – самая надежная и пользующаяся большим спросом финансовая организация, поэтому он довольно требователен к своим заемщикам, но взамен предоставляет выгодные кредитные продукты и совершенно прозрачные условия оформления любого кредита.

Постоянным клиентам в личном кабинете доступны специальные предложения по кредитам, которые отличаются выгодными процентными ставками и индивидуальным подходом к каждому клиенту.

Полезно знать:

[block]Комментарии (0)

Требования к заемщику кредита в Сбербанке

Несмотря на то, что подача заявки на кредит Сбербанк доступна всем, банк выдвигает обязательные требования к заёмщику. Для различных программ кредитования требования могут отличаться. Так же есть определённые условия к минимальному пакету документов.

Характеристика заемщика по разным кредитным программам

Получить кредит в Сбербанке по одной из предложенных программ можно, если соответствовать определенным требованиям, которые регламентированы банком и зафиксированы в специальных его документах. Некоторые условия предоставления и требования к кредитным клиентам по разным программам могут совпадать. Мы рассмотрим требования, которые являются ключевыми в потребительском кредитовании, ипотечной ссуде и программе рефинансирования.

Потребительские ссуды

Кредит на любые цели в Сбербанке можно оформить на вполне стандартных условиях. Такие требования к заемщикам предъявляет не только Сбербанк, но и другие подобные кредитно-финансовые учреждения. Отметим, что это минимально-стандартные требования, которым должен отвечать заемщик. Известны случаи, когда при определенных обстоятельствах Сбербанк заявляет повышенные требования по стандартным программам кредитования.

Внимательно изучайте все банковские требования к заемщику и условия кредитного договора. Подписывайте его, если не имеете сомнений и вопросов по существу документа.

Подписывайте его, если не имеете сомнений и вопросов по существу документа.Ключевые характеристики кредитуемого клиента:

- Возраст заёмщика от 21 до 65 лет на момент окончания выплат по кредиту.

- Официальное трудоустройство, с минимальным стажем от 6 месяцев.

- Общая трудовая деятельность за последние 5 лет не менее 1 года.

В Сбербанке есть кредитные программы, которые не требуют документального подтверждения доходов. Однако наличие постоянного места работы у заемщика должно быть обязательно. В противном случае банк откажет в кредите, руководствуясь неблагонадежностью и финансовой несостоятельностью клиента.

Клиенты, получающие заработную плату на счета в Сбербанке, освобождаются от требования обязательного трудового стажа 1 год. Для них действуют льготные условия – не менее 6 месяцев.

Ипотечные кредиты

Кредиты, предоставляемые Сбербанком на приобретение жилья, имеют повышенные требования к заемщику, а также созаемщику. Основные пункты, по которым банк оценивает платежеспособность клиента остаются теми же, но их показатели должны быть выше, чем для потребительского кредита.

Основные пункты, по которым банк оценивает платежеспособность клиента остаются теми же, но их показатели должны быть выше, чем для потребительского кредита.

Требования к заемщикам по ипотечному кредитованию:

- Возраст от 21 до 75 лет на момент полного расчёта по ипотечному кредиту.

- Трудовая деятельность на текущем месте работы от 6 месяцев, общий стаж не менее 12 месяцев за последние 5 лет (на зарплатных клиентов требование не распространяется).

- Привлечение созаёмщиков не более 3-х человек.

Последний пункт является особенным в данной программе. Банк предъявляет повышенные требования к доходу клиента. Он должен не просто иметь постоянный заработок, но и должен быть готов подтвердить свою возможность внесения первоначального взноса банковскими выписками по имеющимся счетам. Если возможности заемщика ограничены, то созаемщик может дополнить недостающие сведения.

Если ипотечный кредит был предоставлен без подтверждения основного дохода, то максимальный возраст на момент окончания выплат по кредиту не должен превышать 65 лет.

Рефинансирование в Сбербанке

При оформлении займа по программе рефинансирования Сбербанк выдвигает те же минимальные требования, что и для потребительских кредитов. Для зарплатных клиентов действуют льготные условия при оформлении заявки.

Важные требования, которым необходимо соответствовать при оформлении кредита на рефинансирование потребительских кредитов, будут скорее предъявлены к самому действующему кредиту. Сбербанк должен удостовериться в том, что вы были благонадежным заемщиком и хотите просто уменьшить свои траты и увеличить выгоду от пользования кредитом.

Поэтому важно, чтобы у клиента не было:

- Просрочек по действующему кредиту в другом банке;

- Судебных взысканий в пользу банка, в котором ранее уже был оформлен кредит;

- Наложенного ареста на счета заемщика ввиду ненадлежащего исполнения обязательств.

Требования к документам

Для оформления любого кредита Сбербанк необходимо не только отвечать минимальным требованиям заёмщика, но и подготовить пакет документов. При нехватке какого-либо из них заявка по кредиту не будет принята к рассмотрению.

К обязательным документам относятся:

- Паспорт гражданина РФ с постоянной регистрацией.

- Копия документа, подтверждающая наличие основного места работы, подтверждение дохода.

В зависимости от типа кредитного продукта могут потребоваться дополнительные документы по запросу банка, которые так же необходимо предоставить. Есть возможность не подтверждать доход и трудовую занятость, но в таком случае будут действовать другие условия кредитования.

Клиент обязан предоставить документы, которые:

- Имеют достаточный срок давности выдачи (как правило, это не больше месяца).

- Заверены подлинными печатями организации.

- Имеют подпись, уполномоченных для заверения лиц.

Предоставляемые документы, подтверждающие вашу занятость, обязательно должны быть заверены печатью организации. Внимательно проверьте копию трудовой книжки после того, как вам выдал ее бухгалтер. В трудовике должно быть зафиксировано, что вы и по настоящее время работаете в данном учреждении. Закрепляет это подпись руководителя.

Кредитуемый клиент обязан предоставить минимальные сведения о себе в банк для принятия решения и окончательного оформления кредитаЗаключение

Для оформления кредита Сбербанк необходимо подходить под требования к заемщику. При несоответствии по любому пункту, заёмщику может быть отказано в получении ссуды.

Какие документы? необходимы для кредита в Сбербанке?

Сбербанк России — самая крупная и надежная финансовая организация страны, так или иначе подконтрольная государству. Более 50% всех вкладов россиян приходятся на долю Сбербанка, к такому же показателю стремительно приближается доля кредитов населения. Еще бы, ведь банк предлагает самые лояльные и выгодные ставки по потребительским займам для физлиц, чего не скажешь о требуемом пакете документов.

Еще бы, ведь банк предлагает самые лояльные и выгодные ставки по потребительским займам для физлиц, чего не скажешь о требуемом пакете документов.

Какие документы нужны для кредита в Сбербанке?

У кредитной организации очень много заемных продуктов, условия и требования по которым разительно отличаются, поэтому мы рассмотрим требуемый перечень документов для получения самого популярного кредита банка — потребительского займа без залога.

Обязательные документы, нужные для оформления кредита в Сбербанке:

- Паспорт гражданина РФ с отметкой о регистрации в городе присутствия банка. Если у потенциального заемщика временная регистрация, то в банк придется представить документ из ФМС, подтверждающий наличие такой регистрации.

- Номер ИНН

- Анкета, заполненная потенциальным заемщиком. В анкете могут содержаться вопросы, требующие наличия дополнительных документов, например, нужно будет указать номер СНИЛС или ИНН. Анкета нужна СБ банка, чтобы узнать подробную информацию о клиенте, его паспортные и персональные данные, семейный статус и т. д.

- Документ, подтверждающий трудовою деятельность заемщика. Это может быть сканкопия трудовой книжки, заверенная бухгалтером или директором организации с печатью, датой и подписью уполномоченного лица на каждой странице. Если потенциальный клиент работает по найму, то нужно принести оригинал трудового договора. Эти документы нужны банку, чтобы проверить наличие постоянной работы. А трудовая книжка с отметками о предыдущих местах работы позволит проследить карьерный путь потенциального заемщика. Например, если клиент очень часто менял место работы, то служба безопасности может посчитать его неблагонадежным.

- Один из документов, подтверждающих финансовое состояние заемщика:

д.

д.- Справка 2НДФЛ с места работы за последние 6 мес.

- Справка о зарплате по форме банка

- Если заемщик получает зарплату на карту, эмитированную Сбербанком, то документы о финансовом состоянии предоставлять не нужно.

Справки, подтверждающие доход, нужны банку для того, чтобы рассчитать максимальную сумму займа, доступную клиенту с учетом ежемесячных расходов на обеспечение кредита. Такая справка наряду со сканкопией трудовой книжки подтверждает наличие постоянного места работы.

Такая справка наряду со сканкопией трудовой книжки подтверждает наличие постоянного места работы.

Здесь нужно учитывать и тот факт, что клиент может привлечь созаемщика или поручителя, чтобы при расчете максимальной суммы учитывался совокупный доход. В этом случае созаемщику придется предоставить такой же перечень обязательных документов, нужных для кредита в Сбербанке.

В качестве допдокументов, косвенно указывающих на хорошее материальное положение клиента, можно предоставить свидетельство о наличии в собственности недвижимости, транспортного средства. В этот список можно внести и загранпаспорт с отметками о выезде за границу в течение последнего года.

Они не являются обязательными, но их предоставление может увеличить сумму займа или снизить процентную ставку до минимума.

На каком этапе банк запрашивает документы?

Чтобы понять, на каком этапе Сбербанк запрашивает документы для кредита, нужно знать процесс его оформления. Изначально клиент заполняет анкету-заявление на кредит, которую сначала нужно скачать с сайта Сбербанка. В ней нужно указать паспортные данные, ФИО, номер ИНН, адрес регистрации, сведения о работе, информацию о родственниках и семье, доходах/расходах и т.д. Анкета очень большая с огромным количеством вопросов.

В ней нужно указать паспортные данные, ФИО, номер ИНН, адрес регистрации, сведения о работе, информацию о родственниках и семье, доходах/расходах и т.д. Анкета очень большая с огромным количеством вопросов.

Оставить онлайн-заявку на сайте не получится, анкету придется распечатать, заполнить и принести в ближайший офис банка.

Если по каким-то причинам заемщик не может самостоятельно распечатать анкету, ее можно получить в банке и заполнить.

Оригиналы обязательных документов для получения кредита в Сбербанке нужно будет отдать кредитному специалисту вместе с заявлением-анкетой. Никакого предварительного рассмотрения и т.д., заемщик отдает анкету и весь перечень необходимых документов, а банк в течение 5-ти рабочих дней выносить положительное или отрицательное решение.

Кто запрашивает документы и для чего они нужны?

Как и любая другая кредитная организация, Сбербанк имеет собственные условия и правила предоставления займов, в которых четко указан перечень необходимых документов для их оформления. Поэтому, однозначно можно сказать, что документы запрашивает банк, но их контролем занимается СБ кредитора.

Поэтому, однозначно можно сказать, что документы запрашивает банк, но их контролем занимается СБ кредитора.

Служба безопасности — это один из привилегированных отделов кредитной организации, сотрудники которого занимаются комплексной проверкой потенциальных и действующих клиентов, в том числе, на факт мошенничества.

Именно СБ проверяет достоверность справок, наличие работы и постоянного дохода, а также занимается проверкой самого заемщика на судимость, на предмет кредитных обязательств перед другими банками.

В работу СБ входит обязанность по раскрытию и предупреждению случаев мошенничества с оформлением кредита. Именно поэтому, они так тщательно проверяют заемщиков на «вшивость».

Документы, которые запрашивает СБ могут рассказать о многом. Например, зная ИНН и ОГРН организации-работодателя потенциального клиента, они могут проверить информацию о конторе, посмотреть ее финансовую отчетность, просчитать возможные риски разорения или банкротства и т.д.

Номер СНИЛС заемщика и согласие на обработку персональных данных дает СБ беспрепятственный доступ к просмотру лицевого пенсионного счета, где очень просто отследить все отчисления в ПФР с места работы. Небольшие расчеты и СБ будет знать «белую» зарплату клиента.

Небольшие расчеты и СБ будет знать «белую» зарплату клиента.

Полезное по теме

Дмитрий Тачков

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Чем отличается кредит от займов у МФО и частных лиц?

В общении между людьми понятия кредитов и займов обычно не различают. Иногда их смешивают в документах и в прессе. Однако кредиты и займы во многом отличаются, и незнание этих отличий может иметь неприятные последствия. В этом материале Myfin.by предлагает разобрать сразу три понятия: кредиты, займы и отдельно – займы между частными лицами.

фото: Myfin.byСходство и различия с точки зрения закона

Основные определения по займам и кредитам приписаны в главе 42 Гражданского кодекса (ГК РБ). Потому начнем именно с этого документа.

Потому начнем именно с этого документа.

В чем займы и кредиты одинаковы?

Главной сходство – возмездность отношений. И при займе, и при кредите одно лицо передает другому какие-то ценности. Тот, кто их принимает, берет на себя обязательство вернуть полученное.

Отношения без возврата можно назвать дарением, помощью, безвозмездной передачей, но не займом и не кредитом.

Добавим еще одно непринципиальное сходство – того, кто берет заем или кредит, всегда называют заемщиком. Даже в официальных документах. Сторону выдавшую кредит или заем могут называть займодавцем. Правильно утверждать, что кредит является особым случаем займа.

Теперь разберемся с различиями, их больше.

Различия по законодательному регулированию

И займы, и кредиты регулируются ГК РБ. Но в отношении кредитов действуют также: Банковский кодекс (БК РБ), акты Национального банка и другие документы, касающиеся только банковской деятельности.

Особо регламентированы займы в микрофинансовых организациях (МФО). В настоящий момент для них действует указ № 394 от23.10.2019 г. Есть и другие законодательные акты, но они большей частью регулируют отношения между МФО и государством.

В настоящий момент для них действует указ № 394 от23.10.2019 г. Есть и другие законодательные акты, но они большей частью регулируют отношения между МФО и государством.

Различия по оформлению

Кредиты всегда сопровождаются письменным кредитным договором, где прописывают все ключевые моменты: суммы, проценты, сроки и т.д. Займы могут основываться на письменном или устном соглашении. Но займы у МФО оформляются письменно.

Различия по предмету передачи

В кредит выдаются только деньги. Другие ценности предметом кредитных отношений не бывают. В заем могут дать и деньги, и какие-то иные материальные ценности.

Различие по сторонам отношений

Займы могут выдавать юридические и физические лица, другим юридическим и физическим лицам. Кредиты выдают банки. А получать их могут частные лица и организации.

Фото: Myfin.byРазличие по срокам начала отношений

Начало отношений по кредиту и займа наступают по-разному: отношения займа начинаются с момента передачи материальных ценностей..jpg) Если ничего еще не передано, то нет ни отношений, ни обязательств.

Если ничего еще не передано, то нет ни отношений, ни обязательств.

Кредитные отношения начинаются с момент подписания кредитного договора.

Различие по обязательствам и ответственности сторон

В отношения займа обязательства только у заемщика. Ответственность тоже возникает только у заемщика. У займодавца обязательств перед заемщиком нет. По кредиту обязательства и ответственность за их исполнение есть в обеих сторон.

Простой пример: после заключения кредитного договора у банка возникает обязательство выдать клиенту средства, или периодически выдавать их, если открыта кредитная линия.

Различие в плате за пользование заемным имуществом

Это различие можно найти в статьях 760, 762 и 771 ГК РБ. Заем может выдаваться под проценты или без процентов. Кредит бесплатно не выдается, по нему всегда начисляются проценты. Вообще не взимать проценты банки не могут. Потому по кредитным картам, которые фактически предоставляют клиенту беспроцентный кредит, все равно начисляется плата, например – 0,00001% годовых и т.п.

С процентами по займам все сложнее.

- если в договоре займа проценты не определены, то займодавец может требовать их на уровне ставки рефинансирования Нацбанка;

- если порядок выплаты процентов по займу не определен, то они взимаются ежемесячно.

Но проценты по займам не назначаются:

- если взаймы передаются не деньги;

- если заем выдает одно физическое лицо другому в сумме не более 50 базовых величин;

- если это заем между физическими лицами, не связанный с предпринимательством хотя бы у одной из сторон.

Проценты и прочие выплаты по займам МФО ограничены:

- проценты не более 200% от первоначальной суммы;

- штрафы за просрочку – не более 50% от нее.

Различие по валюте

В Беларуси считаются законными только обязательства в белорусских рублях (ст. 298 ГК РБ). Но возможны обязательства, привязанные к иностранной валюте с пересчетом по курсу в белорусских рубли.

- В данный момент в Беларуси физические лица могут получать только кредиты в отечественной валюте.

- Предметом займов может быть иностранная валюта.

Различие по срокам расчета

Кредит всегда возвращают в установленный кредитным договором срок и в суммах, определяемых эти договором. Срок возврата займа может быть определен или не определен.

Досрочный возврат кредита и процентного займа оговаривается отдельно.

Если срок расчета по займу не определен, то займодавец может потребовать возврата всей суммы в любой момент. Но заемщик обязан рассчитаться в течение 30 дней с даты предъявления такого требования.

Резюмировать требования законов можно так:

- кредитные отношения регулируются весьма определенно;

- займы у МФО также регулируются, но меньше, чем банковские кредиты;

- займы между физическими лицами имеют меньше всего ограничений, здесь все определяется соглашением сторон, возможно – устным.

Как это действует на практике

Фото: Myfin.byВ Беларуси отношения по кредитам и займам остаются, большей частью, в рамках законодательства. Теневое кредитование с криминальным регулированием: «счетчики 1% в день», выбивание денег, лишение квартир – все это осталось в 90-х.

Займы между частными лицами вообще мало попадают в поле зрения любых государственных органов. Проблемой становится только невозврат займа, такие дела рассматриваются в судах. И еще так называемый налог на долги – когда физическое лицо декларирует получение денег не от родственника и платит с этой суммы подоходный налог. Если этого нет, то заем не выходит за рамки личных отношений между людьми.

Банковские кредиты:

- выдаются на крупные суммы и длительные сроки;

- проценты по кредитам меньше, чем по займам у МФО;

- требования к заемщикам у банков достаточно строгие, неплатежи по другим обязательствам обычно мешают получить кредит в банке.

Займы в МФО:

- обычно выдают на небольшие суммы и короткие сроки;

- проценты по займам обычно гораздо выше банковских, но из-за коротких сроков общая переплата может быть сравнительно небольшой;

- требования к заемщикам не строгие.

Отдельная тема – залог имущества как обеспечение возврата заемных средств. Частные лица залогами обычно не пользуются. Банки берут залог по многим кредитам, особенно по ссудам на авто. МФО берут залог редко.

Что выгоднее?

Фото: Myfin.byВыгода кредита и займа зависит от конкретных обстоятельств. Но если рассматривать только выгоду заемщика и только по двум критериям: плате за пользование заемными средствами и величине санкций за неуплату, то можно построить такую градацию.

- Займы от одно физлица другому обычно бесплатны и сулят наименьшие проблемы при невозврате. Это гражданские отношения сторон. Займодавец может только обращаться в суд. Если будет доказано, что заем действительно был и в самом деле не погашен, то заемщику присудят выплаты с минимальными дополнительными взысканиями. Могут отнять какое-то имущество.

- За пользование банковским кредитом (кроме карт рассрочки и отдельных партнерских программ) всегда назначается заметная плата и назначаются штрафные санкции за нарушение сроков. Обмануть банк чрезвычайно трудно. Придется либо платить, либо расстаться с имуществом. Особенно просто изымают имущество, которое оформлено в залог по кредиту.

- МФО практически всегда назначают максимальную плату за пользование заемными средствами. Обычно они становятся последней инстанцией для тех, кому неоткуда взять средства. У МФО отработан законный механизм возврата средств. Дело передадут в суд, неплательщик лишится последней надежды получить хоть какие-то заемные средства.

| Кредиты | Займы МФО | Займы между физлицами | |

| Чем регулируется | Гражданский кодекс, Банковский кодекс, акты Нацбанка | Гражданский кодекс | Гражданский кодекс |

| Оформление | Письменный договор | Письменный договор | Письменный договор Устный договор |

| Предмет сделки | Деньги | Деньги, другие материальные ценности | Деньги, другие материальные ценности |

| Когда возникают обязательства | С момента подписания договора | С момента передачи денег или ценностей | С момента передачи денег или ценностей |

| Ответственность заимодателя | Есть | Нет | Нет |

| Ограничения по начислению процентов | Рекомендации Нацбанка коммерческим банкам | Проценты не более 200% от первоначальной суммы. Штрафы за просрочку – не более 50% от нее | Нет |

| Валюта займа | Только BYN | Только BYN | Любая валюта |

| Сроки возврата | Должны быть прописаны в кредитном договоре | Должны быть прописаны в договоре займа | Могут не прописываться |

| Уровень регулирования со стороны государства | Максимальный | Средний | Минимальный |

А вот с точки зрения легкости получения все с точностью наоборот: получить заем в МФО легко; кредит – труднее; а частный заем на крупную сумму для большинства из нас вообще везение.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Использование искусственного интеллекта для обнаружения корпоративных «зеленых»

(Bloomberg) —

Не проходит и дня, чтобы компания не рассказывала о своих экологических достижениях — о том, как они согласуются с глобальными климатическими целями, сокращают отходы и увеличивают объем их переработки. Со всеми этими корпоративными радостными разговорами о спасении планеты растет беспокойство по поводу экологической чистоты.

Инвесторы и регулирующие органы все чаще бьют тревогу по поводу компаний, которые преувеличивают или искажают свои экологические добросовестности.Это то, что побудило ученых Дублинского университетского колледжа разработать алгоритмы, которые помогут сектору финансовых услуг выявлять и количественно определять «зеленую воду». «Зеленая промывка» включает в себя все, от слегка лукавых заявлений об экологической безопасности до откровенной лжи. Это может дать инвесторам, потребителям и политикам ложное чувство уверенности в том, что бизнес действительно делает успехи в борьбе с глобальным потеплением. «Компании крутят одну историю за другой», — сказал Андреас Хёпнер, профессор банковского дела и финансов Дублинского университетского колледжа, который курирует анализ.«Если их никто не проверяет, они могут говорить, что хотят. А поскольку устойчивость — это такой широкий термин, компаниям легко создать историю, отвлекающую от реальных проблем ». Это тем более актуально после того, как 9 августа был опубликован знаменательный отчет Организации Объединенных Наций, в котором ученые-климатологи недвусмысленно заявляют, что ответственность за это несут люди. для глобального потепления. Они предупреждают, что средняя температура на планете превысит доиндустриальный уровень на 1,5 ° C в следующие два десятилетия, если не будут предприняты решительные шаги по сокращению выбросов парниковых газов.Хопнер и его команда под названием GreenWatch используют искусственный интеллект для анализа заявлений СМИ, веб-сайтов и других корпоративных сообщений на предмет заявлений 700 глобальных компаний об устойчивости. Затем они сравнивают эти проэкологические заявления с углеродным следом компании, чтобы увидеть, сокращает ли она выбросы углерода на 7% в годовом исчислении, чтобы достичь целевого нулевого показателя к 2050 году. заявления об устойчивости остаются в силе. Группа также сосредотачивается на том, что компании говорят об изменении климата: от того, согласны ли они просто с тем, что глобальное потепление — это то, что необходимо решать, до прямого заявления о том, что они являются лидерами в области климата.Последнее, по словам GreenWatch, может повысить вероятность корпоративной экологической чистоты.

Группа в конечном итоге помещает компании в одну из нескольких категорий: зеленые лидеры, скрытые зеленые чемпионы, зеленые инкременталисты или потенциальные или вероятные экологи. в 95% проанализированных ими заявлений компаний связи, включая телекоммуникационные и медиа-компании. Между тем, более 80% заявлений корпораций, работающих в отраслях промышленности, материалов и потребительских товаров, имеют высокую вероятность «зеленого».Но, как выяснили GreenWatch, менее половины заявлений энергетических компаний имели вероятность одобрения. По данным GreenWatch, с географической точки зрения 84% заявлений японских корпораций имели высокую вероятность одобрения, причем наиболее глобальная. США последовали почти 75% заявлений.

GreenWatch — не единственная группа, использующая ИИ для выявления потенциальных «зеленых». Исследователи из Университета Цюриха и Университета Эрлангена в Германии проанализировали раскрытие корпоративной информации о климатических рисках, например, рекомендованное Целевой группой по раскрытию финансовой информации, связанной с климатом (TCFD), чтобы определить, насколько тщательно компании выбирают информацию, которую они сообщают.

Их модель, получившая название ClimateBert, «приходит к отрезвляющему выводу, что поддержка TCFD со стороны фирм — это в основном пустые разговоры», — заявили исследователи. «Из нашего анализа мы пришли к выводу, что единственный выход из этой дилеммы — превратить добровольную отчетность в нормативное раскрытие информации».

Майкл Блумберг, основатель и мажоритарный владелец Bloomberg LP, является председателем TCFD.

Кратко об устойчивом финансировании

- Инвесторы ESG ставят под сомнение свои собственные методы после мрачного отчета о климате.

- Правило Nasdaq может открыть сотни новых разнообразных слотов корпоративных советов.

- Использование цифровых валют центральных банков для решения проблемы экономического неравенства должно уравновесить выживание банков, считает JPMorgan.

- Мнение Bloomberg: Как платить руководителям за то, что они делают свое рабочее место более разнообразным.

- Bloomberg Мнение: Чистый ноль — это несбыточная мечта, если мы не поможем развивающимся рынкам стать экологичными.

Bloomberg Green каждую среду публикует информационный бюллетень, посвященный ESG, в котором содержится уникальная информация об инвестировании с учетом проблематики климата.

© 2021 Bloomberg L.P.

§ 1007.102 Определения. | Бюро финансовой защиты прав потребителей

Для целей данной части применяются следующие определения:

Административные или канцелярские задачи означает получение, сбор и распространение информации, общей для обработки или андеррайтинга ссуды в сфере жилищного ипотечного кредитования, и общение с потребителем для получения информации, необходимой для обработки или андеррайтинга ипотечной ссуды. .

Годовой период продления означает период с 1 ноября по 31 декабря каждого года.

Бюро означает Бюро финансовой защиты потребителей.

Охватываемое финансовое учреждение означает любой национальный банк, банк-член, застрахованный государственный банк, не являющийся членом, сберегательную ассоциацию, учреждение системы фермерского кредитования или застрахованный на федеральном уровне кредитный союз, как любой такой термин определен в § 1007.101 (c) (1). Охватываемое финансовое учреждение также включает кредитный союз, не застрахованный на федеральном уровне, который регистрируется в соответствии с условиями § 1007.101 (с) (3).

Ипотечный кредитор означает

(1) Физическое лицо, которое:

(i) Принимает заявление на получение ипотечной ссуды; и

(ii) Предлагает или согласовывает условия жилищной ипотечной ссуды для получения компенсации или выгоды.

(2)

(i) Термин « инициатор ипотечной ссуды » не включает:

(A) Физическое лицо, выполняющее чисто административные или канцелярские задачи от имени лица, которое в этом разделе описано как лицо, предоставляющее ипотечную ссуду;

(B) Физическое лицо, которое занимается только брокерской деятельностью в сфере недвижимости (как определено в 12 U.SC 5102 (4) (D)) и лицензирован или зарегистрирован в качестве брокера по недвижимости в соответствии с применимым законодательством штата, за исключением случаев, когда физическое лицо получает компенсацию от кредитора, ипотечного брокера или другого лица, предоставляющего ипотечную ссуду, или любого такого агента. кредитор, ипотечный брокер или другое лицо, предоставляющее ипотечную ссуду, и соответствует определению инициатора ипотечной ссуды в этом разделе; или

(C) Физическое или юридическое лицо, единолично участвующее в предоставлении кредита, связанного с планами таймшера, как этот термин определен в 11 U.С.С. 101 (53D).

(ii) Примеры действий, в результате которых сотрудник будет соответствовать определению инициатора ипотечной ссуды, приведены в приложении А к этой части.

Общенациональная система и реестр ипотечного лицензирования или Реестр означает систему, разработанную и поддерживаемую Конференцией органов государственного банковского надзора и Американской ассоциацией регуляторов жилищного ипотечного кредитования для лицензирования и регистрации лицензированных государством организаций, предоставляющих ипотечные кредиты, и регистрации. выдачи ипотечного кредита в соответствии с 12 U.S.C. 5107.

Зарегистрированный источник ипотечного кредита или Регистрант означает любое физическое лицо, которое:

(1) Отвечает определению инициатора ипотечной ссуды и является сотрудником застрахованного финансового учреждения; и

(2) Зарегистрирован в соответствии с этой частью в Реестре и поддерживает уникальный идентификатор.

Жилая ипотечная ссуда означает любую ссуду в основном для личного, семейного или домашнего использования, которая обеспечена ипотекой, доверительным актом или другим эквивалентным согласованным залогом на жилище (как определено в разделе 103 (v) Правды в Законе о кредитовании, 15 U.S.C.1602 (v)) или жилая недвижимость, на которой построено или предназначено для строительства жилища, и включает рефинансирование, обратную ипотеку, кредитные линии под залог собственного капитала и другие первые и дополнительные залоговые ссуды, которые соответствуют требованиям, перечисленным в этом определении. Это определение не изменяет и не заменяет 12 CFR 613.3030 (c) в отношении учреждений системы фермерского кредитования.

Уникальный идентификатор означает номер или другой идентификатор, который:

(1) Постоянно определяет зарегистрированного кредитора ипотечного кредита;

(2) Присваивается протоколами, установленными Национальной системой и реестром ипотечного лицензирования, а также Бюро для облегчения:

(i) Электронное отслеживание кредиторов ипотечных кредитов; и

(ii) Единая идентификация и публичный доступ к трудовой книжке и публично признанным дисциплинарным и принудительным мерам в отношении кредиторов ипотечных кредитов; и

(3) Запрещается использовать для целей, отличных от указанных в S.A.F.E. Действовать.

Рублей стабилизируется, акции крупнейших госбанков растут — Рынки

ANL 29.05 Уменьшено на ▼ -0,45 (-1,53%)

ASC 18,45 Уменьшено на ▼ -0,25 (-1,34%)

ASL 24,49 Уменьшено на ▼ -0,09 (-0,37%)

BOP 8,18 Увеличено на ▲ 0.02 (0,25%)

BYCO 9,80 Уменьшено на ▼ -0,05 (-0,51%)

FCCL 21,70 Уменьшено на ▼ -0,10 (-0,46%)

FFBL 25,75 Уменьшено на ▼ -0,33 (-1,27%)

FFL 20.08 Уменьшено на ▼ -0,17 (-0,84%)

FNEL 8,16 Уменьшено на ▼ -0.07 (-0,85%)

GGGL 24,52 Уменьшено на ▼ -0,53 (-2,12%)

GGL 42,99 Уменьшено на ▼ -0,71 (-1,62%)

HUMNL 6,93 Уменьшено на ▼ -0,12 (-1,7%)

JSCL 22,67 Увеличено на ▲ 0,47 (2,12%)

КАПКО 39,21 Уменьшено на ▼ -0.33 (-0,83%)

KEL 3,79 Уменьшено на ▼ -0,02 (-0,52%)

MDTL 3,52 Уменьшено на ▼ -0,04 (-1,12%)

MLCF 44,08 Увеличено на ▲ 0,48 (1,1%)

NETSOL 152,45 Уменьшено на ▼ -0,95 (-0,62%)

ШАГ 7.20 Уменьшено на ▼ -0.10 (-1,37%)

PAEL 31,70 Уменьшено на ▼ -0,43 (-1,34%)

PIBTL 10,80 Уменьшено на ▼ -0,05 (-0,46%)

МОЩНОСТЬ 8,80 Уменьшено на ▼ -0,07 (-0,79%)

PRL 23.08 Уменьшено на ▼ -0,12 (-0,52%)

PTC 11,70 Уменьшено на ▼ -0.29 (-2,42%)

ШЕЛК 1,68 Уменьшено на ▼ -0,01 (-0,59%)

СНГП 50,75 Уменьшено на ▼ -0,50 (-0,98%)

ТЕЛЕ 17.10 Уменьшено на ▼ -0,08 (-0,47%)

TRG 164,20 Увеличено на ▲ 4,50 (2,82%)

ЕДИНСТВО 38,25 Уменьшено на ▼ -0.51 (-1,32%)

WTL 3,37 Уменьшено на ▼ -0,05 (-1,46%)

бланков, инструкций, законов и информации Отдела потребительского кредитования | Лицензиаты и владельцы регистрации потребительских кредитов

Что нового

Лицензирование создателей ипотечных кредитов

Лицензирование, регистрация и инструкции и формы годового отчета

Экзамены

Комиссия за отчуждение от финансирования продаж

- 361-A: 8-a, III (c) — Расчет комиссии за утилизацию для контрактов на воздушные шары:

С 1 февраля 2021 г. по 31 января 2022 г. комиссия за продажу не превышает 409 долларов США.77

С 1 февраля 2020 г. по 31 января 2021 г. комиссия за утилизацию не должна превышать 404,11 долларов США.

С 1 февраля 2019 г. по 31 января 2020 г. комиссия за утилизацию не должна превышать 395,02 доллара США.

С 1 февраля 2018 г. по 31 января 2019 г. комиссия за продажу не должна превышать 387,65 долларов США

С 1 февраля 2017 г. по 31 января 2018 г. комиссия за продажу не должна превышать 379,68 долларов США

С 1 февраля 2016 г. по 31 января 2017 г. комиссия за продажу не должна превышать 371 доллар США.87

С 1 января 2015 года по 31 января 2016 года комиссия за продажу не должна превышать 371,61 доллара США

. С 1 января 2014 г. по 31 декабря 2014 г. комиссия за продажу не должна превышать 371,31 доллара США

С 1 января 2013 г. по 31 декабря 2013 г. комиссия за продажу не должна превышать 365,82 доллара США

С 1 января 2012 г. по 31 декабря 2012 г. комиссия за продажу не должна превышать 358,30 долларов США

С 1 января 2011 г. по 31 декабря 2011 г. комиссия за продажу не превышает 347 долларов США.19

С 1 января 2010 г. по 31 декабря 2010 г. комиссия за продажу не должна превышать 341,72 доллара США

С 1 января 2009 г. по 31 декабря 2009 г. комиссия за продажу не должна превышать 343,09 доллара США

С 1 января 2008 г. по 31 декабря 2008 г. комиссия за отчуждение не должна превышать 330,53 долларов США

С 1 января 2007 г. по 31 декабря 2007 г. комиссия за продажу не должна превышать 321,53 доллара США

Законы и правила

.