Налоговый вычет за лечение | Официальный сайт «Медлайн» в Барнауле

Заплатили налоги? Верните их у государства обратно!

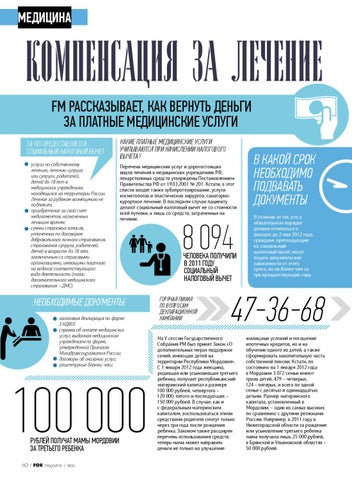

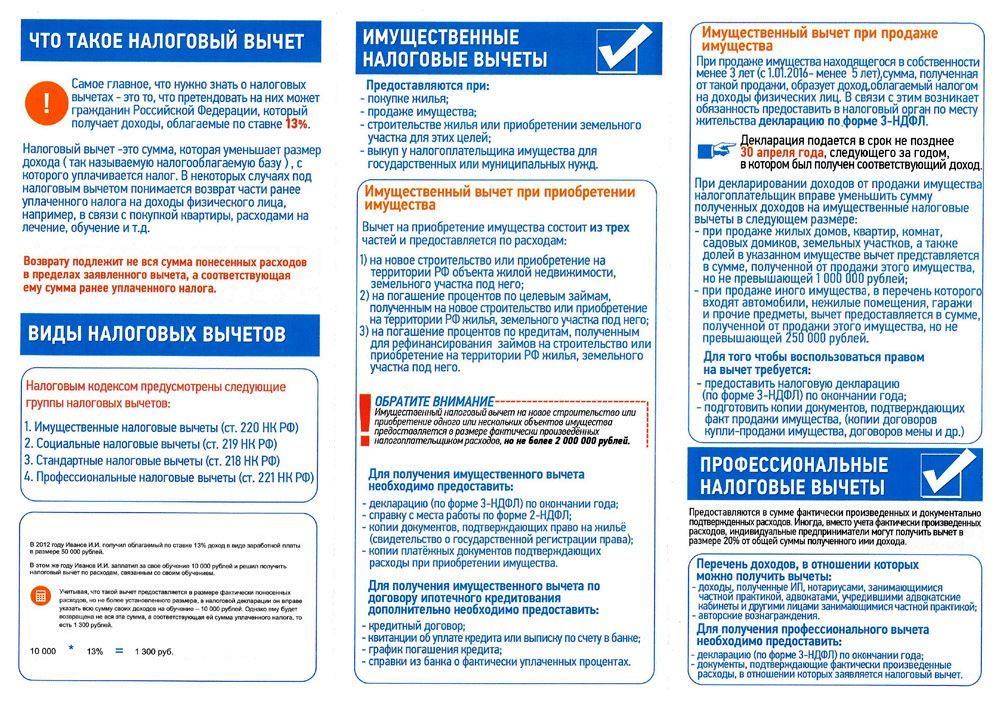

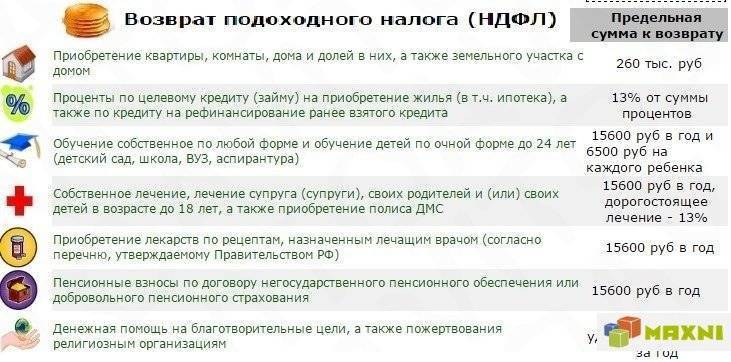

Значительная часть населения России платит налоги. Однако эту сумму можно уменьшить. Для этого существует налоговый вычет. Что это? При оформлении подобного вычета государство уменьшает сумму, с которой выплачиваются налоги. Так же называется возврат определённой части ранее уплаченного НДФЛ (налога на доходы физических лиц) при покупке недвижимости, расходах на лечение или обучение. Важно отметить, что налоговый вычет можно получить не только при оплате своих обследований и лекарств. Налог возвращают даже с суммы расходов на лечение близких родственников

Какие расходы можно включать в вычет на лечение

В сумму вычета можно включить такие расходы:

- Медицинские услуги — анализы, обследования, приемы врачей, процедуры в платных клиниках. При условии, что вы за это платили, то есть услуги не по полису ОМС, а за ваш счет.

- Лекарства по назначению врача. С 2019 года вычет можно получить по расходам на любые препараты, а не только на те, что в перечне правительства.

- Дорогостоящее лечение. Это единственный вид медицинских расходов, для которого нет лимита: к вычету принимаются любые суммы без ограничений. Виды дорогостоящего лечения есть в специальном перечне, за этим следит медицинская организация, когда выдает справку о стоимости услуг.

- Взносы по договору ДМС.

За каких родственников дают вычет на лечение

Вычет на лечение можно получить не только при оплате своих обследований и лекарств. Налог возвращают даже с суммы расходов на лечение близких родственников, но не любых, а только из ограниченного перечня.

Вот полный список родственников, лечение которых можно включить в свой налоговый вычет:

- Родители. Вычет дадут только при оплате лечения своих родителей. Если платить за родителей супруга или приемных, налог вернуть не получится. Никаких требований к статусу родителей нет. Они могут работать по трудовому договору, а могут быть пенсионерами, безработными или самозанятыми ИП.

- Дети или подопечные до 18 лет. Вычет на лечение положен только за своих детей. Если платить за анализы и обследования детей супруга, даже когда они на полном обеспечении, НДФЛ вернуть нельзя. Еще есть важное условие по поводу возраста: ребенку должно быть не больше 18 лет. Причем факт обучения в очном вузе не продлевает этот возраст до 24 лет: так можно с обучением, а с лечением — только до 18 лет.

- Супруги. Если муж платит за жену, он может получить вычет. А жена вернет налог при оплате лечения мужа. Но брак должен быть официально зарегистрирован. Справка об оплате медицинских услуг и чеки на покупку лекарств могут быть оформлены на любого супруга: их расходы все равно считаются общими.

Никаких требований к статусу родителей нет. Они могут работать по трудовому договору, а могут быть пенсионерами, безработными или самозанятыми ИП.

Никаких требований к статусу родителей нет. Они могут работать по трудовому договору, а могут быть пенсионерами, безработными или самозанятыми ИП.За других родственников вычет получить нельзя. В отличие от обучения, в этом списке нет братьев и сестер. Если оплатить лечение зубов или операцию для родной сестры, получить вычет будет нельзя. За бабушек, дедушек, гражданского супруга, детей жены от первого брака, племянников или тещу налог вернуть невозможно.

За бабушек, дедушек, гражданского супруга, детей жены от первого брака, племянников или тещу налог вернуть невозможно.

Список родственников закрытый, и никаких дополнительных условий быть не может.

Как вернуть деньги за лечение

Сколько денег можно вернуть при оплате лечения родственников

Лимит расходов. У вычета на лечение есть лимит — 120 000 Р в год. Это общее ограничение для нескольких социальных вычетов, например сюда же входят расходы на обучение. 120 000 Р — это ограничение не для каждого вида расходов, а для всех.

Вот какие расходы будут входить в лимит:

- Обучение.

- Лечение.

- ДМС.

- Добровольные взносы на пенсионное обеспечение.

- Добровольное страхование жизни.

- Дополнительные взносы на накопительную часть пенсии.

- Независимая оценка квалификации.

При оплате лечения родственников дополнительный вычет не дадут: и свои, и их расходы нужно включать в этот лимит.

В 120 000 Р не входят только расходы на обучение детей — там отдельное ограничение в 50 000 Р на каждого ребенка — и дорогостоящие виды лечения, которые принимаются к вычету без учета лимита. Еще есть социальный вычет на благотворительность, но у него отдельные условия и лимит считается в процентах.

Сколько денег вернут

Сумма вычета зависит от размера вашей зарплаты и стоимости лечения. В любом случае налоговая не вернет денег больше, чем уплачено НДФЛ за год. Посмотрим на примере:

Василий работает менеджером и получает 40 000 Р в месяц. За год он заработал 480 000 Р. 13% своей зарплаты он отдает государству в качестве налога (НДФЛ). За год он заплатил 480 000 × 0,13 = 62 400 Р.

В 2015 году он потратил на лечение 80 000 Р. Василий собрал документы и подал заявление на налоговый вычет. После подачи заявления налоговая вычтет сумму лечения из дохода Василия за год и пересчитает его НДФЛ: (480 000 − 80 000) × 0,13 = 52 000 Р.

Получается, что Василий должен был заплатить 52 000 Р, а по факту заплатил 62 400 Р. Налоговая вернет ему переплату: 62 400 − 52 000 = 10 400 Р.

Налоговая вернет ему переплату: 62 400 − 52 000 = 10 400 Р.

Вычет можно оформить в течение трех лет, следующих за годом оплаты лечения.

Эти деньги поступят прямо на карту, но придется подождать.

Как оформлять документы, если платите за родственников

- За супруга. При оплате лечения мужа или жены документы можно оформлять на кого угодно. Договор и квитанции могут быть на имя мужа или жены, для вычета это не имеет значения. Считается, что у них все общее. Одни и те же расходы может принять к вычету любой супруг, но только кто-то один. Еще их можно поделить между собой, это помогает вернуть больше налога с учетом лимита.

- За детей и родителей. Платежные документы должны быть оформлены на того, кто платит и хочет получить вычет. Если квитанции и справка оформлены на маму, сыну не дадут вычет по этим расходам. Хотя можно попробовать решить этот вопрос с помощью обычной письменной доверенности. В договоре на медицинские услуги должна быть формулировка, из которой понятно, что его заключают вот с этим человеком — тем, кто заявит вычет, — на лечение вот этого родственника. Но если так сделать не получилось, обычно возврату налога это не мешает. Налоговая в первую очередь смотрит на платежные документы и справку. Вот это действительно важно.

Но если так сделать не получилось, обычно возврату налога это не мешает. Налоговая в первую очередь смотрит на платежные документы и справку. Вот это действительно важно.

Но если так сделать не получилось, обычно возврату налога это не мешает. Налоговая в первую очередь смотрит на платежные документы и справку. Вот это действительно важно.Как вернуть НДФЛ с расходов на лечение за прошлый год

За прошлый год можно вернуть налог только по декларации. Через работодателя возвращают только в текущем году.

Вот инструкция:

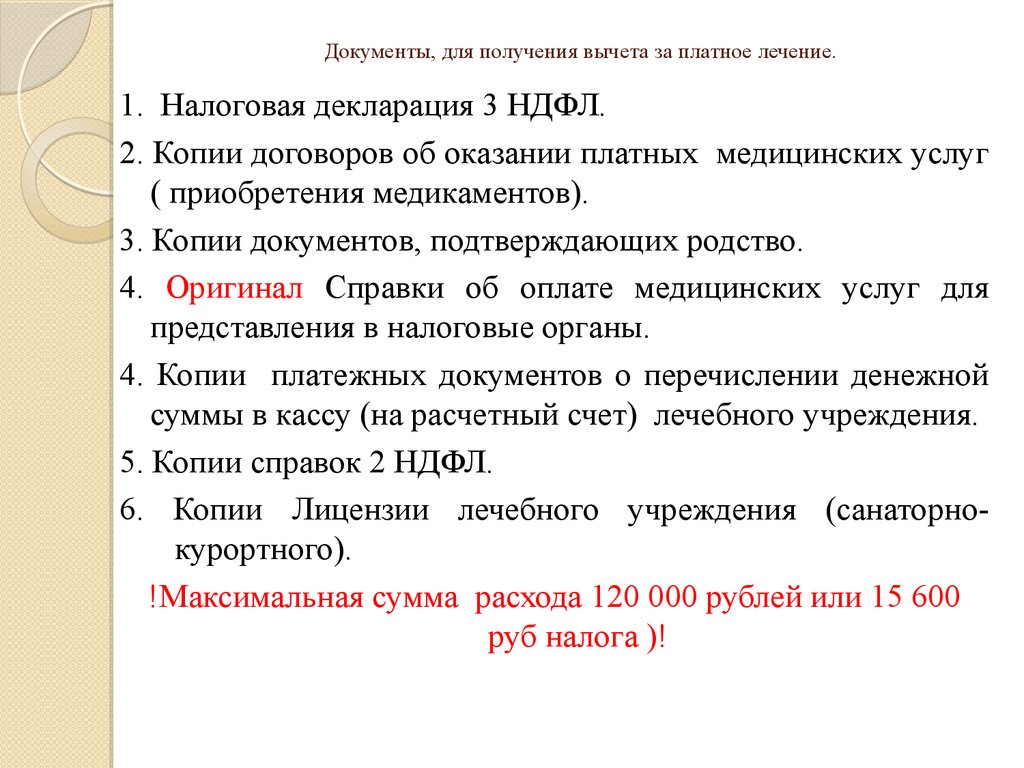

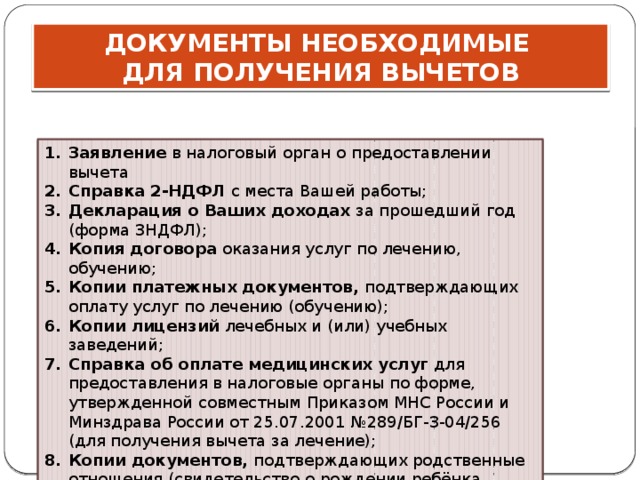

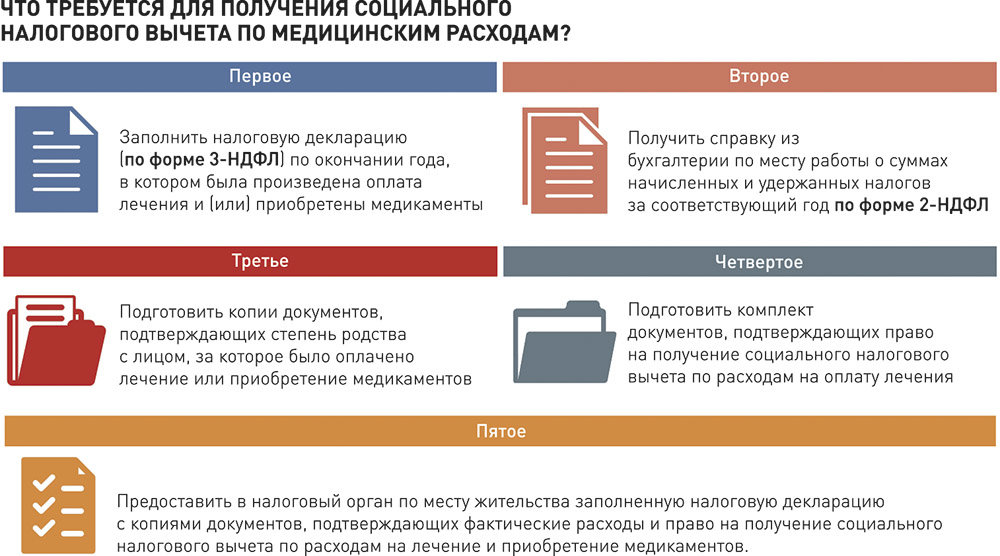

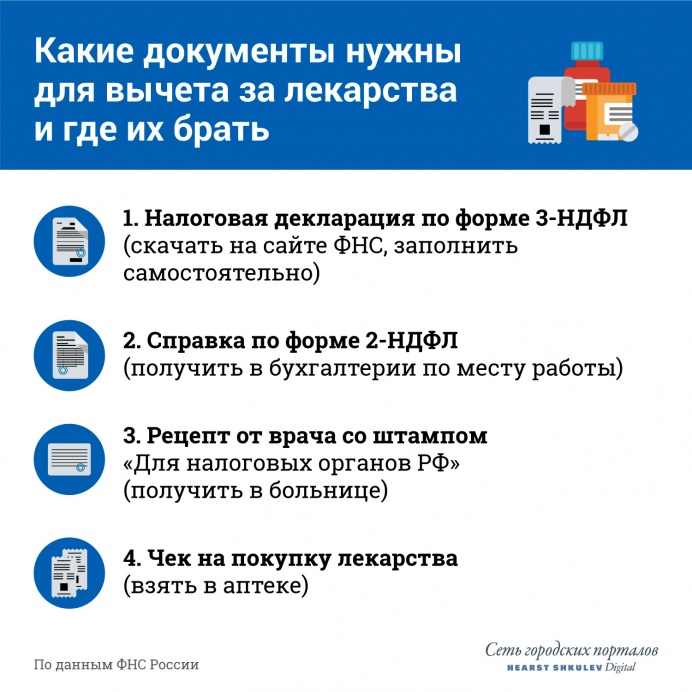

- Возьмите справки об оплате медицинских услуг. Это специальный документ, его должна выдать организация, которой вы платили за лечение. Сейчас все хранится в электронном виде, поэтому обычно даже чеки предъявлять не нужно. В справке будет указан код — «1» или «2». Если стоит «1», то нужно учитывать лимит, если «2» — к вычету примут всю сумму.

- Сделайте копии документов, которые подтверждают ваше родство: свидетельств о рождении и браке.

- Заполните декларацию 3-НДФЛ в личном кабинете на сайте nalog.ru. Ее можно заполнять в специальной программе или сдавать на бумаге, но через сайт — это самый простой, быстрый и удобный способ, который застрахует вас от ошибок и ускорит проверку. К декларации нужно приложить сканы или фотографии документов.

К декларации нужно приложить сканы или фотографии документов.

К декларации нужно приложить сканы или фотографии документов.Чтобы получить документы для налогового вычета Вы можете обратиться с заявкой к администратору-кассиру в наш Центр или отправить запрос в электронном виде, заполнив форму ниже.

Уважаемые пациенты, при заполнении формы обязательно указывайте:

- контактные данные

- период за который нужно предоставить документы

- перечень необходимых документов

Сергей

Здравствуйте, находился на лечении в клинике со своей проблемой, которую помог решить замечательный врач-хирург колопроктолог Галятин Денис Олегович. Огромное спасибо команде клиники «Медлайн». Всем здоровья!

Владимир

Хочу выразить свою благодарность, Галятину Денису Олеговичу,за удачную и легкую операцию и быстрое мое восстановление. Очень хороший центр и отличные специалисты!Спасибо всем вам!Рекомендую 100% всем, у кого есть проблема в урологии и проктологии.

Очень хороший центр и отличные специалисты!Спасибо всем вам!Рекомендую 100% всем, у кого есть проблема в урологии и проктологии.

все отзывы о клинике

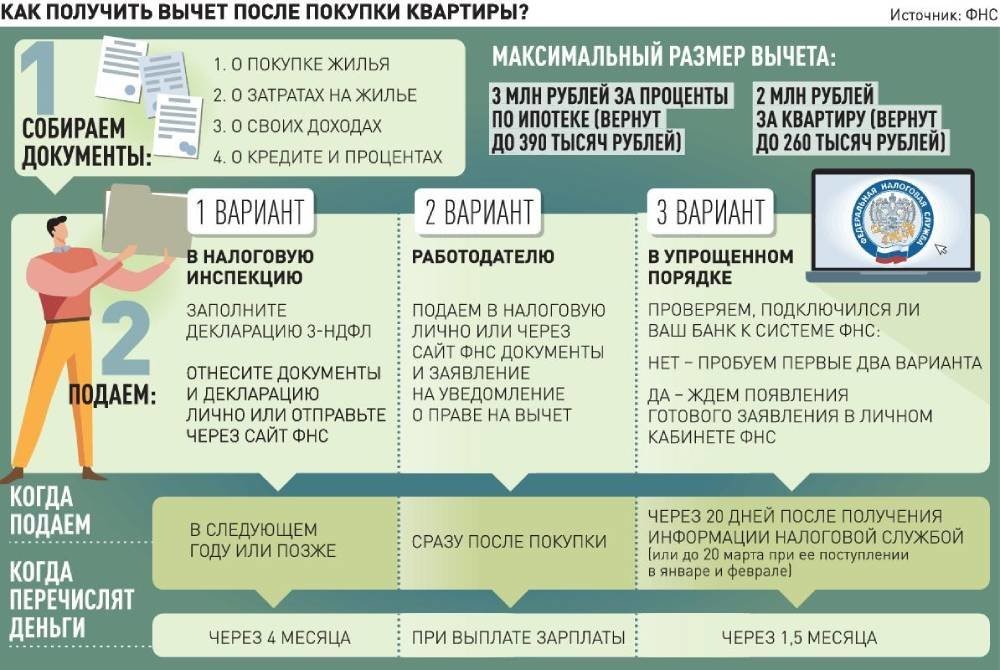

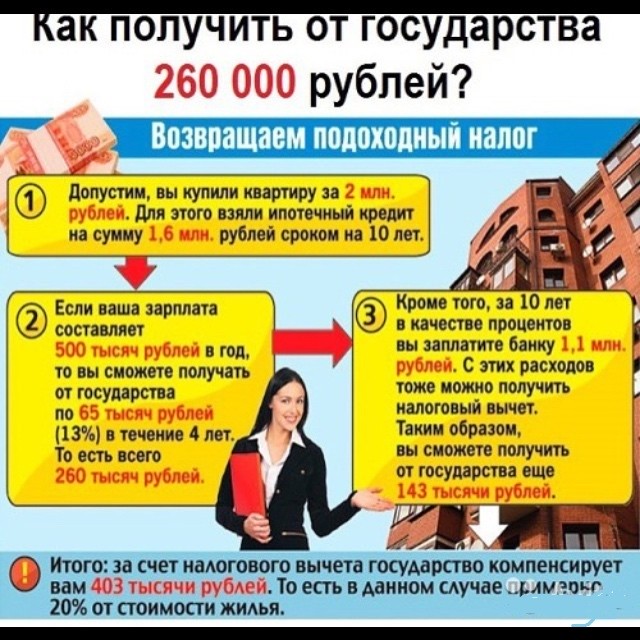

Как получить налоговый вычет за ипотеку 2023

Узнайте, как получить налоговый вычет и вернуть до 650 тыс. ₽, если вы взяли ипотеку

О налоговом вычете

Что такое налоговый вычет

После покупки недвижимости в ипотеку часть денег можно вернуть. Для этого оформите налоговый вычет любым удобным способом:

получите обратно сумму с уже уплаченного НДФЛ

не платите в будущем налог, который будут удерживать каждый месяц из вашей зарплаты

Сколько денег можно получить

Максимальная общая сумма налогового вычета для ипотечных заемщиков составляет до 650 тыс. ₽

260 тыс. ₽ за покупку недвижимости

390 тыс. ₽ за проценты по ипотеке

По закону налоговый вычет можно получить только один раз в жизни

Получить вычет можно

в ВТБ Онлайн

в налоговой инспекции

у работодателя

Получить налоговый вычет в ВТБ Онлайн

Упрощенный возврат налога в ВТБ Онлайн

Кто может воспользоваться сервисом:

Вы заключили ипотечный договор с банком ВТБ не ранее 2020 года

Вы зарегистрировали права собственности в Росреестре

Вы ранее не получали имущественный вычет

Подробнее

Получить вычет в налоговой инспекции

По окончании года

Можно получить сразу весь налоговый вычет за год в налоговой инспекции. Подать декларацию 3-НДФЛ на налоговый вычет можно только в году, следующем за отчетным

Подать декларацию 3-НДФЛ на налоговый вычет можно только в году, следующем за отчетным

Подробнее

1

Получите справку и подготовьте документы

Закажите справку по форме 2-НДФЛ в бухгалтерии у работодателя

2

Заполните налоговую декларацию

Оформите декларацию по форме 3-НДФЛ на сайте ФНС

www.nalog.ru

3

Предоставьте документы в ФНС

Все документы можно загрузить на сайте Федеральной налоговой службы

www.nalog.ru

Получить вычет у работодателя

Не дожидаясь окончания года

Налоговый вычет можно получить у работодателя

Подробнее

1

Подготовьте документы

Соберите копии документов, подтверждающих право на получение налогового вычета

Документы2

Оформите заявление в ФНС

Напишите заявление на получение уведомления о праве на налоговый вычет с приложением копий документов, подтверждающих это право

www. nalog.ru

nalog.ru

3

Получите уведомление о праве на налоговый вычет

Через 30 дней вы получите уведомление о праве на налоговый вычет. Предоставьте его работодателю

Налогия

Услуга по подготовке и подаче налоговых деклараций, документов для получения налогового вычета c профессиональной дистанционной поддержкой для физических лиц

Подробнее

Дополнительная информация

Полезно знать

При подаче в налоговую инспекцию копий документов, подтверждающих право на имущественный налоговый вычет (а также по возврату процентов за ипотеку), необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

При заполнении заявления на возврат имущественного налогового вычета (а также по возврату процентов за ипотеку) необходимо будет указать счет, на который вам будет перечислена причитающаяся сумма. Распечатайте заранее реквизиты вашего счета из ВТБ Онлайн (раздел «Счета и карты»).

После подачи полного пакета документов в налоговую инспекцию уточните номер телефона, по которому в дальнейшем вы сможете получать информацию о ходе рассмотрения вашего заявления на имущественный налоговый вычет (а также по возврату процентов за ипотеку).

Получение имущественного налогового вычета по окончании календарного года в налоговой инспекции

Для получения имущественного налогового вычета (а также для возврата процентов по ипотеке) по окончании календарного года в налоговой инспекции необходимо:

Получить справку по форме 2-НДФЛ из бухгалтерии по месту работы о суммах начисленных и удержанных налогов на доходы физических лиц за соответствующий год.

Подготовить копии документов, подтверждающих право на жилье:

при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче квартиры или комнаты или свидетельство о государственной регистрации права собственности на квартиру или комнату,

при погашении процентов по кредиту — договор купли-продажи квартиры в собственность, кредитный (ипотечный) договор, график погашения кредита.

Подготовить копии платежных документов:

подтверждающих расходы налогоплательщика на покупку квартиры или дома (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, расписки и т. п.),

свидетельствующих об уплате процентов по кредитному договору (ипотеке) — справка об уплаченных за год процентах за пользование кредитом. Вы можете получить справку бесплатно за пару минут в ВТБ Онлайн. Для этого зайдите в раздел «Прочее» и выберите «Заказ справок». Справка придет на указанный вами email. Также вы можете получить справку в офисе банка.

При приобретении/строительстве жилья в общую собственность подготовить:

копию свидетельства о браке,

письменное заявление/соглашение о договоренности сторон-участников сделки (супругов) о распределении размера имущественного налогового вычета между ними.

Заполнить налоговую декларацию по форме 3-НДФЛ. Сделать это можно быстро и без ошибок на сайте

ФНС:

через сервис «Личный кабинет». Для этого у вас должен быть доступ,

или скачайте программу для подготовки сведений по форме 3-НДФЛ.

Загрузить все документы в «Личном кабинете» на сайте

ФНСили предоставить в налоговую инспекцию.

Точный перечень документов рекомендуем уточнить в инспекции по вашему месту жительства.

Право на получение налогоплательщиком имущественных вычетов должно быть подтверждено ФНС в срок, не превышающий 30 календарных дней со дня подачи заявления и документов.

После проверки ваших документов ФНС должна вынести решение — одобрить возврат налога или нет. Затем, в случае одобрения возврата налога, в течение месяца на ваш счет, реквизиты которого вы предоставили, должна быть переведена сумма возвращаемого налога на доходы физических лиц.

Получение имущественного налогового вычета в течение всего года при обращении к работодателю, предварительно подтвердив это право в налоговой инспекции

Для этого налогоплательщику необходимо:

Подготовить копии платежных документов:

подтверждающих расходы налогоплательщика на покупку недвижимости (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, расписки и т. п.),

свидетельствующих об уплате процентов по кредитному договору — справка об уплаченных за год процентах за пользование кредитом. Вы можете получить справку бесплатно за пару минут в ВТБ Онлайн. Для этого зайдите в раздел «Прочее» и выберите «Заказ справок». Справка придет на указанный вами email. Также вы можете получить справку в офисе банка.

При приобретении/строительстве жилья в общую собственность подготовить:

копию свидетельства о браке,

письменное заявление/соглашение о договоренности сторон-участников сделки (супругов) о распределении размера будущей выплаты между ними.

Написать и предоставить в ФНС по месту жительства заявление на получение уведомления о праве на вычет с приложением копий документов, подтверждающих это право.

По истечении 30 дней получить в ФНС уведомление о праве на вычет и предоставить его работодателю, что будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов до конца года.

При подаче в ФНС копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки инспектором.

Если вычет полностью не использован налогоплательщиком в текущем году, его остаток переносится на последующие годы, пока не получится вернуть его в полном объеме.

Наиболее удобный способ получения имущественного вычета — по окончании календарного года в ФНС за весь год сразу.

В том случае, если вы уже обращались за получением вычета и у вас осталась небольшая сумма, которую можно вернуть, сделать это можно в течение года. Для этого нужно обратиться к своему работодателю.

Для этого нужно обратиться к своему работодателю.

В каких случаях имущественный вычет не применяется

Если оплата строительства (приобретения) жилья произведена за счет денег работодателей или иных лиц, средств материнского (семейного) капитала, а также за счет бюджетных средств.

Если сделка купли-продажи совершается между взаимозависимыми физическими лицами (т. е. сделки с супругом, родителями (усыновителями), детьми (в т. ч. усыновленными), полнородными и неполнородными братьями и сестрами, опекуном, попечителем, подопечным).

Пример расчета имущественного налогового вычета

Вы приобрели квартиру стоимостью 6 млн ₽, из которых 2,5 млн ₽ оплачено за счет ипотеки, предоставленной на срок 10 лет. Допустим, общая сумма начисленных процентов за весь срок пользования кредитом составляет 2 175 240 ₽.

Доход физического лица за 2014 год составил 800 тыс.

₽.Ставка НДФЛ равна 13%.

₽.

₽.Максимальная сумма расходов на приобретение квартиры, с которой будет произведен вычет, — 2 млн ₽.

Максимальная сумма расходов по уплате процентов по ипотеке, с которой будет произведен вычет, — 3 млн ₽.

Общая сумма вычета составит: (2 000 000 + 2 175 240) * 13% = 542 781 ₽, из них 260 тыс. ₽ (2 млн ₽ * 13%) с суммы фактических расходов на приобретение квартиры, 282 781 ₽ (2 175 240 ₽ * 13%) с суммы фактически уплаченных процентов по кредиту.

При этом необходимо учитывать, что вычет с суммы фактически уплаченных процентов нужно будет получать в течение всего срока кредита, т. е. 10 лет, так как вычет с суммы фактически уплаченных процентов по кредиту предоставляется по мере их уплаты банку (за истекший период пользования кредитом). Для этого необходимо каждый год подавать полный комплект документов в ФНС.

Платежные документы по кредиту, подтверждающие уплату процентов, должны быть выписаны только на того человека, который оформил на себя имущественный налоговый вычет.

Сумма удержанного НДФЛ за 2014 год = 104 тыс. ₽ (800 тыс. ₽ (доход) * 13%), что меньше причитающейся общей суммы имущественного налогового вычета (542 781 ₽). В таком случае остаток суммы переносится на последующие годы до полной ее выплаты.

Вам может быть интересно

Специальная программа

Категория недвижимости

Рефинансирование

Сервисы

Sales Tax Holiday

Контролер призывает всех налогоплательщиков поддерживать предприятия Техаса, экономя при этом деньги на беспошлинных покупках большей части одежды, обуви, школьных принадлежностей и рюкзаков (продается менее чем за 100 долларов) во время ежегодных выходных Tax Free. Соответствующие требованиям товары можно приобрести без уплаты налога в магазине в Техасе или у продавца в Интернете или по каталогу, ведущего бизнес в Техасе. В большинстве случаев вам не нужно предоставлять продавцу свидетельство об освобождении от налогов, чтобы покупать соответствующие товары без уплаты налогов.

В этом году налоговые каникулы начинаются в пятницу, 11 августа, и продлятся до полуночи воскресенья, 13 августа. Товары, которые вы покупаете до или после налоговых каникул, не подлежат освобождению, и возврат налога невозможен.

Соответствующие предметы

- Перечень одежды, обуви и других предметов

- Список школьных принадлежностей

Квалификационные предметы

Во время налоговых каникул вы можете покупать большую часть обуви и одежды (продается менее чем за 100 долларов) без уплаты налогов. Вам не нужно давать продавцу свидетельство об освобождении.

Исключение применяется к каждому подходящему предмету, проданному менее чем за 100 долларов США, и количество подходящих предметов, которые вы можете купить, не ограничено.

Например, если вы покупаете две рубашки по 80 долларов каждая, каждая рубашка подпадает под действие исключения, поскольку каждая из них стоит менее 100 долларов, даже если общая стоимость покупки составляет 160 долларов.

Элементы, не соответствующие требованиям

Следующие товары не подлежат освобождению во время налоговых каникул:

- единиц товара, проданных за 100 долларов США и выше

- коробки для подписки на одежду

- Специально разработанная одежда или обувь для занятий спортом или защитная одежда

- Например, бутсы для гольфа и футбольные щитки обычно носят только тогда, когда люди играют в гольф или футбол, поэтому они не подпадают под действие исключения.

- Обувь для тенниса, спортивные костюмы и купальники, однако, можно носить не только для занятий спортом, и на них распространяется освобождение.

- прокат одежды или обуви, переделка (включая вышивку) и услуги по уборке

- предметы, используемые для изготовления или ремонта одежды, такие как ткань, нитки, пряжа, пуговицы, кнопки, крючки и молнии

- украшения, дамские сумочки, кошельки, портфели, чемоданы, зонты, кошельки, часы и другие аксессуары

- компьютеров

- программное обеспечение

- учебники

- некоторые места багажа (см. ниже)

- неуказанные школьные принадлежности (см. ниже)

ниже)

ниже)Тканевые и одноразовые тканевые маски для лица соответствуют определению предмета одежды и освобождаются от налога с продаж во время предстоящих налоговых каникул.

Закон специально исключает специальную одежду или обувь, которые в первую очередь предназначены для занятий спортом или использования в целях защиты и которые обычно не носят, за исключением случаев, когда они используются для занятий. Промышленные или медицинские маски (например, N95 или другие маски, предназначенные для использования в качестве средств индивидуальной защиты) или другие аналогичные средства индивидуальной защиты не освобождаются от налогов во время налоговых каникул.

Если тканевая или одноразовая тканевая маска для лица продается с фильтром, маска освобождается во время праздников; однако сменные фильтры облагаются налогом.

Для получения дополнительной информации о предстоящих налоговых каникулах см. Правило 3.365, Налоговые каникулы — одежда, обувь и школьные принадлежности .

Правило 3.365, Налоговые каникулы — одежда, обувь и школьные принадлежности .

Во время налоговых каникул студенческие рюкзаки, проданные менее чем за 100 долларов, освобождаются от налога.

Исключение распространяется на рюкзаки на колесиках и сумки-мессенджеры. Вы можете купить до 10 рюкзаков Tax Free за один раз, не предоставляя продавцу справку об освобождении от налога.

Предметы багажа, не соответствующие требованиям

Следующие предметы не подпадают под это исключение:

- каркасные рюкзаки

- багаж

- портфели

- спортивные, спортивные или спортивные сумки

- компьютерные сумки

- кошельки

Только определенные школьные принадлежности, проданные менее чем за 100 долларов США, имеют право на освобождение, и свидетельство об освобождении не требуется.

Особые покупки

Школьные принадлежности, приобретенные с использованием бизнес-счета — требуется свидетельство об освобождении от уплаты налогов Если вы покупаете соответствующие школьные принадлежности с использованием бизнес-счета, вы должны предоставить правильно заполненную форму 01-339. , Техасский сертификат об освобождении от налога с продаж и использования (PDF), продавцу.

, Техасский сертификат об освобождении от налога с продаж и использования (PDF), продавцу.

«Под бизнес-аккаунтом» означает, что вы:

- с использованием бизнес-кредитной карты или бизнес-чека, а не личной кредитной карты или личного чека;

- выставляется счет с бизнес-счета, который ведет продавец; или

- , используя бизнес-членство в розничном магазине, основанном на членстве.

Во время налоговых каникул вы можете покупать соответствующие товары без уплаты налогов, если вы:

- произвести окончательный платеж за товар, который уже находится в отсрочке; или

- выбрать товар и разместить его на складе

Во время налоговых каникул вы можете покупать соответствующие товары без уплаты налога, даже если эти товары должны быть заказаны.

Например, если вы платите за рубашку стоимостью 80 долларов США, которая должна быть заказана по специальному заказу или находится в резерве, и вы забираете рубашку после налоговых каникул, то она по-прежнему подлежит освобождению.

Если вы покупаете соответствующий товар после налоговых каникул, специальный заказ или чек, выданный во время налоговых каникул, не дает права на освобождение от налога на товары.

Например, если вы размещаете специальный заказ (или получаете дождевой чек) на покупку рубашки за 50 долларов и не платите за нее во время налоговых каникул, то рубашка облагается налогом.

Покупки в Интернете и заказы по телефону

Во время праздника вы можете покупать соответствующие товары в магазине, в Интернете, по телефону, по почте, по индивидуальному заказу или любым другим способом. Продажа товара должна состояться в течение определенного периода. Дату покупки легко определить, когда покупка совершена в магазине, но становится сложнее с дистанционными покупками. Покупатель должен возместить стоимость товара в течение периода, даже если товар не может быть доставлен до истечения периода.

Например, если покупатель вводит данные своей кредитной карты на веб-сайте онлайн-покупок в воскресенье 7 августа 2022 г. в 17:00, чтобы купить соответствующие школьные принадлежности, но школьные принадлежности не будут отправлены до пятницы 12 августа, 2022 и не прибудет до вторника 16 августа, покупка по-прежнему будет претендовать на освобождение. Однако, если платеж с вашей кредитной карты будет отклонен платежным процессором в 23:00. в воскресенье, 7 августа 2022 г., и покупатель не повторно отправляет платеж до понедельника, 8 августа, покупка облагается налогом.

в 17:00, чтобы купить соответствующие школьные принадлежности, но школьные принадлежности не будут отправлены до пятницы 12 августа, 2022 и не прибудет до вторника 16 августа, покупка по-прежнему будет претендовать на освобождение. Однако, если платеж с вашей кредитной карты будет отклонен платежным процессором в 23:00. в воскресенье, 7 августа 2022 г., и покупатель не повторно отправляет платеж до понедельника, 8 августа, покупка облагается налогом.

Дополнительные сборы влияют на цену продажи

Расходы на доставку, отгрузку, обработку и транспортировку

Расходы продавца на доставку, отгрузку, обработку и транспортировку являются частью продажной цены товара.

Поскольку одежда, рюкзаки и школьные принадлежности должны стоить менее 100 долларов США, чтобы соответствовать требованиям, вам необходимо посмотреть на общую продажную цену предмета, чтобы определить, можете ли вы купить его без налогов.

Например, вы покупаете джинсы за 95 долларов с доставкой в размере 10 долларов на общую сумму 105 долларов. Поскольку общая стоимость джинсов превышает 100 долларов, налог взимается со всей цены в 105 долларов.

Поскольку общая стоимость джинсов превышает 100 долларов, налог взимается со всей цены в 105 долларов.

Если плата за доставку выставляется за единицу товара, а в счете-фактуре указаны как освобожденные, так и облагаемые налогом товары, освобождается только стоимость доставки соответствующего освобожденного товара.

Если плата за доставку является фиксированной ставкой за посылку, и взимаемая сумма одинакова, независимо от того, сколько элементов входит в комплект, общая стоимость может быть отнесена к любому из предметов в пакете.

Запросы на возврат налога с продаж

Если вы платите налог с продаж за соответствующие товары во время налоговых каникул, вы можете попросить продавца вернуть уплаченный налог. Продавец может либо предоставить возмещение, либо предоставить своему покупателю форму 00-9.85, Переуступка права на возмещение (PDF), которая позволяет покупателю подать заявление о возмещении непосредственно в офис контролера.

Продавцы: что вам нужно знать

Реклама товаров, не отвечающих требованиям Если вы продаете товары, на которые не распространяется освобождение от налога с продаж, вы можете рекламировать, что вы платите налог с продаж за своих клиентов. Применяются следующие условия:

Применяются следующие условия:

- Вы должны указать в рекламе или заявлении, что вы платите налог с продаж за своего клиента;

- Вы не можете указывать или подразумевать, что продажа освобождена или исключена из налогообложения; и

- В любой квитанции или выписке покупателя, которую вы предоставляете своему покупателю, должна быть отдельно указана сумма налога с продаж и указано, что налог будет уплачен продавцом.

Если вы продали соответствующие товары без уплаты налогов во время налоговых каникул, включите только эти не облагаемые налогом продажи в «Общие продажи в Техасе» (статья 1) вашей налоговой декларации. Не включайте свои необлагаемые налогом продажи в налогооблагаемые продажи (пункт 2).

Имейте в виду, что если вы продали соответствующие товары и получили налог с продаж, вы должны перевести его в наш офис.

Отчет о продажах, освобожденных от налогообложения – пример

Во время налоговых каникул ваш магазин продал рубашку за 50 долларов и не взимал с нее налог. Рубашка не облагается налогом, поэтому налог не взимается.

Рубашка не облагается налогом, поэтому налог не взимается.

В своей декларации по налогу с продаж вы должны включить 50 долларов США в общий объем продаж в Техасе (пункт 1).

Отчетность по налогооблагаемым и освобожденным от налогообложения продажам – Пример

Во время налоговых каникул вы продали десять рубашек по 20 долларов (200 долларов) и десять кошельков по 5 долларов (50 долларов).

В налоговой декларации вы должны ввести 250 долларов США в поле «Общий объем продаж в Техасе» (пункт 1), сумму всех продаж, осуществленных за отчетный период, и указать 50 долларов США для кошельков в столбце «Налогооблагаемые продажи» (пункт 2), поскольку кошельки не освобождаются.

Учет продаж с включенным налогом – пример

Ваш магазин рекламирует, что 8,25-процентный налог с продаж включен в цену одежды стоимостью более 100 долларов. В вашем магазине было продано десять рубашек по 50 (500 долларов) и десять костюмов по 150 долларов (1500 долларов с учетом налогов).

Общий объем продаж в Техасе (Элемент 1)

При расчете налога с продаж в декларации «отмените» налог перед расчетом общего объема продаж в Техасе.

Для этого возьмите общую сумму продаж, в которую был включен налог (1500 долларов США), и разделите эту сумму на единицу плюс налоговая ставка (1500 долларов США/1,0825 = 1385,68 долларов США).

Разница между 1 500 и 1 385,68 долларов США представляет собой налог в размере 114,32 долларов США, включенный в сумму, взимаемую с клиента.

Вы должны включить 1 385,68 долларов США в общий объем продаж в Техасе (позиция 1) для налогооблагаемых костюмов и добавить эту сумму к 500 долларам США для не облагаемых налогом рубашек, чтобы получить общую сумму 1 885,68 долларов США. Укажите эту сумму в пункте 1.

Налогооблагаемые продажи (пункт 2)

Укажите 1385,68 долларов США в пункте 2. Отправьте 114,32 долларов США вместе с налоговой декларацией.

Сообщения о скидках – примеры

Ваш магазин предлагает скидку 8,25% на всю одежду.

Рубашка, которая обычно продается за 100 долларов, теперь стоит 91,75 доллара (подпадает под освобождение), и налог не взимается. Вы должны включить $91,75 в общий объем продаж в Техасе (пункт 1).

Рубашка, которая обычно продается за 200 долларов, теперь стоит 183,50 доллара и облагается налогом. Клиент платит 19 долларов.8,64 (цена продажи и налог). Вы должны указать 183,50 долларов США в разделе «Общие продажи в Техасе» (пункт 1) и «Облагаемые налогом продажи» (пункт 2) и отправить 15,14 долларов США в качестве налога вместе с налоговой декларацией.

98-490

(08/2022)

Что такое хороший возврат инвестиций?

Инвестирование

Раскрытие информации рекламодателем

Мы являемся независимой службой сравнения, поддерживаемой рекламой. Наша цель — помочь вам принимать более разумные финансовые решения, предоставляя вам интерактивные инструменты и финансовые калькуляторы, публикуя оригинальный и объективный контент, позволяя вам бесплатно проводить исследования и сравнивать информацию, чтобы вы могли принимать финансовые решения с уверенностью.

Наши статьи, интерактивные инструменты и гипотетические примеры содержат информацию, которая поможет вам провести исследование, но не предназначены для использования в качестве совета по инвестициям, и мы не можем гарантировать, что эта информация применима или точна в ваших личных обстоятельствах. Любые оценки, основанные на прошлых результатах, не гарантируют будущих результатов, и перед тем, как делать какие-либо инвестиции, вы должны обсудить свои конкретные инвестиционные потребности или обратиться за советом к квалифицированному специалисту.

Как мы зарабатываем деньги

Предложения, которые появляются на этом сайте, исходят от компаний, которые компенсируют нам. Эта компенсация может повлиять на то, как и где продукты будут отображаться на этом сайте, включая, например, порядок, в котором они могут отображаться в категориях списка, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Но эта компенсация не влияет на информацию, которую мы публикуем, или обзоры, которые вы видите на этом сайте. Мы не включаем множество компаний или финансовых предложений, которые могут быть вам доступны.

Но эта компенсация не влияет на информацию, которую мы публикуем, или обзоры, которые вы видите на этом сайте. Мы не включаем множество компаний или финансовых предложений, которые могут быть вам доступны.

Редакционное раскрытие

Все отзывы подготовлены нашими сотрудниками. Высказанные мнения принадлежат исключительно рецензенту и не проверялись и не утверждались ни одним рекламодателем. Информация, включая любые ставки, условия и сборы, связанные с финансовыми продуктами, представленная в обзоре, является точной на дату публикации.

АКЦИЯ:

d3sign/Getty Images

4 мин чтения Опубликовано 22 августа 2022 г.

Логотип BankrateКак эксперт проверяет эту страницу?

Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

О нашей контрольной комиссии

Логотип банкаБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Логотип банкаБанкрейт обещание

Компания Bankrate, основанная в 1976 году, уже давно помогает людям принимать разумные финансовые решения. Мы поддерживаем эту репутацию более четырех десятилетий, демистифицируя процесс принятия финансовых решений. процесса и дать людям уверенность в том, какие действия предпринять дальше.

Bankrate придерживается строгой редакционной политики,

поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Весь наш контент создан

высококвалифицированные специалисты под редакцией

эксперты по предмету,

которые следят за тем, чтобы все, что мы публикуем, было объективным, точным и заслуживающим доверия.

Весь наш контент создан

высококвалифицированные специалисты под редакцией

эксперты по предмету,

которые следят за тем, чтобы все, что мы публикуем, было объективным, точным и заслуживающим доверия.

Наши репортеры и редакторы, занимающиеся инвестициями, фокусируются на том, что больше всего волнует потребителей — с чего начать, лучших брокеров, типов инвестиционных счетов, как выбрать инвестиции и т. д. — чтобы вы могли чувствовать себя уверенно, вкладывая свои деньги.

Раскрытие информации об инвестициях:

Информация об инвестициях, представленная в этой таблице, предназначена только для информационных и общеобразовательных целей и не должна рассматриваться как инвестиционная или финансовая консультация. Bankrate не предлагает консультационных или брокерских услуг, а также не предоставляет индивидуальных рекомендаций или индивидуальных советов по инвестициям. Инвестиционные решения должны основываться на оценке вашего личного финансового положения, потребностей, устойчивости к риску и инвестиционных целей. Инвестирование сопряжено с риском, включая потенциальную потерю основной суммы.

Инвестирование сопряжено с риском, включая потенциальную потерю основной суммы.

Редакционная честность

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения.

Ключевые принципы

Мы ценим ваше доверие. Наша миссия состоит в том, чтобы предоставить читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, чтобы гарантировать, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Как мы зарабатываем деньги

У вас есть вопросы о деньгах. Банкрейт имеет ответы. Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Банкрейт следует строгому

редакционной политики, поэтому вы можете быть уверены, что наш контент правдив и точен. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях листинга, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Прежде чем вложить деньги, вы, вероятно, задаетесь вопросом, сколько вы заработаете. Это известно как норма прибыли или рентабельность инвестиций. Доходность выражается в процентах от общей суммы, которую вы вложили. Если вы инвестируете 1000 долларов и возвращаете свои первоначальные инвестиции плюс дополнительные 100 долларов в виде процентов, вы получаете 10-процентную прибыль.

Однако цифры не всегда говорят всю правду. Вам также нужно будет подумать о том, как долго вы планируете удерживать вложенные деньги, как ваши инвестиционные варианты работали исторически и как инфляция повлияет на вашу прибыль.

Ключевая статистика окупаемости инвестиций

Когда вы пытаетесь получить максимальную отдачу от инвестиций, вы, вероятно, начнете прочесывать множество данных. Начать стоит с анализа доходности некоторых наиболее распространенных инвестиций за последнее десятилетие:

- Среднегодовая доходность акций: 13,8%

- Среднегодовая доходность международных акций: 5,8 процента

- Среднегодовой доход по облигациям: 1,6 процента

- Среднегодовая доходность золота: 0,8%

- Среднегодовой доход от недвижимости: 8,8%

- Среднегодовая доходность однолетних депозитных сертификатов: 0,38%

Данные о курсах CD взяты из внутренних средних показателей банка.

Что такое хороший возврат инвестиций?

Не существует простого ответа на определение того, что такое хорошая окупаемость инвестиций. Вам понадобится некоторый дополнительный контекст о риске, который вы принимаете с инвестициями, и о количестве времени, которое вам потребуется, чтобы пожинать плоды.

Допустим, вам нужно подвезти в аэропорт. До него 30 минут, и вы немного отстаете от графика. Друг обещает доставить вас туда за 15 минут, но поездка включает в себя езду со скоростью 100 миль в час, проезд на красный свет, рывки в пробку и обратно, все время опасаясь за свою жизнь. Стоило ли это «возвращение» 15 минут вашего времени той бешеной боли, которая сопряжена с риском несчастного случая и травм? Возможно нет.

Теперь подумайте о реальном финансовом примере: 2-процентная доходность. Это может показаться не впечатляющим, но предположим, что вы заработали эти 2 процента на высокодоходном сберегательном счете, застрахованном государством. В этом случае это очень хорошая прибыль, поскольку вам не нужно было принимать на себя какой-либо риск. Если эти 2% прибыли после того, как вы провели прошлый год на форумах Reddit в погоне за последними мемами, ваша прибыль не выглядит такой уж хорошей. Вам приходилось идти на большой риск, при этом, вероятно, теряя много сна во время каждого крупного колебания стоимости.

Если эти 2% прибыли после того, как вы провели прошлый год на форумах Reddit в погоне за последними мемами, ваша прибыль не выглядит такой уж хорошей. Вам приходилось идти на большой риск, при этом, вероятно, теряя много сна во время каждого крупного колебания стоимости.

Долгосрочные и краткосрочные инвестиции

Когда дело доходит до инвестирования, поговорка «время – деньги» звучит справедливо: чем дольше вы инвестируете свои деньги, тем больше вы обычно ожидаете заработать. Долгосрочные инвестиции — идеально подходят для выхода на пенсию и накопления богатства — предлагают более высокую прибыль, но вам придется справляться с их взлетами и падениями, в то время как краткосрочные инвестиции — лучше всего подходят для неотложных нужд, таких как чрезвычайный фонд или первоначальный взнос за дом — как правило, более безопасны с более низкой средней нормой прибыли.

Примеры долгосрочных инвестиций

- Акции: От недавних IPO до акций «голубых фишек» — инвестиции в акции дают вам возможность пожинать плоды роста компании. Имейте в виду, что вам также придется терпеть убытки компании в трудные времена и плохие квартальные отчеты о прибылях и убытках.

- Недвижимость : Независимо от того, покупаете ли вы дом для проживания или другую недвижимость для сдачи в аренду, недвижимость может быть привлекательной долгосрочной инвестицией. Цены на жилье, как правило, со временем растут, хотя и не застрахованы от циклов бума-спада.

- Фонды с установленной датой : Эти фонды с соответствующим названием инвестируют в различные классы активов (акции, облигации и другие возможности) с определенной датой окончания и автоматически корректируют свой профиль риска по мере приближения целевой даты. Они особенно хорошо подходят для долгосрочной цели выхода на пенсию.

Имейте в виду, что вам также придется терпеть убытки компании в трудные времена и плохие квартальные отчеты о прибылях и убытках.

Имейте в виду, что вам также придется терпеть убытки компании в трудные времена и плохие квартальные отчеты о прибылях и убытках.Примеры краткосрочных инвестиций

- Сберегательные счета : Вкладывание денег на сберегательный счет также может окупиться дополнительными процентами. Вы не заработаете много, так как у вас есть возможность снимать средства в любое время и пользоваться защитой страховки FDIC, но некоторые онлайн-банки будут платить по ставкам выше среднего.

- Сертификаты депозита : Традиционные компакт-диски относятся к инвестициям с наименьшим риском. Если вы согласитесь хранить ваши деньги под замком в течение определенного периода времени (например, 6 или 18 месяцев), банк или кредитный союз будет платить вам немного более высокую процентную ставку, чем вы могли бы получить на сберегательном счете.

- Казначейские векселя: Министерство финансов США выпускает облигации для финансирования расходов правительства, а казначейские векселя имеют самые короткие сроки погашения: от четырех недель до одного года.

Вы не заработаете много, так как у вас есть возможность снимать средства в любое время и пользоваться защитой страховки FDIC, но некоторые онлайн-банки будут платить по ставкам выше среднего.

Вы не заработаете много, так как у вас есть возможность снимать средства в любое время и пользоваться защитой страховки FDIC, но некоторые онлайн-банки будут платить по ставкам выше среднего.Что делать, если ваши инвестиции ниже среднего?

Если ваши инвестиции не оправдывают ожиданий, следуйте одному основному правилу: не паникуйте. Через год фондовый рынок может вырасти на 14 процентов. Два года спустя он может снизиться более чем на 35 процентов (как это было в 2008 году). Получение среднего значения означает, что вы берете хорошее с плохим, оставляете свои деньги вложенными и реинвестируете все распределения — даже когда индекс неэффективен.

Через год фондовый рынок может вырасти на 14 процентов. Два года спустя он может снизиться более чем на 35 процентов (как это было в 2008 году). Получение среднего значения означает, что вы берете хорошее с плохим, оставляете свои деньги вложенными и реинвестируете все распределения — даже когда индекс неэффективен.

Акции, недвижимость и другие инвестиции с более высоким риском могут приносить отрицательную прибыль в короткие сроки. Однако в течение более длительных периодов времени эти инвестиции могут наверстать упущенное и обеспечить более высокую отдачу от инвестиций, которые привлекли ваше внимание в первую очередь.

Понимание влияния инфляции на ваш доход

Вам также необходимо уделять пристальное внимание уровню инфляции, чтобы получить реальную картину того, что на самом деле можно купить с помощью ваших инвестиций. Если вы получили 5-процентный доход от инвестиций в то время, когда инфляция увеличилась на 5 процентов, последующая инфляция, или реальная, отдача от инвестиций равна нулю.

Денежные инвестиции часто отстают или, в лучшем случае, идут в ногу с инфляцией. Если вы десятилетиями храните все свои деньги на компакт-дисках и на сберегательном счете, сумма денег на вашем счету увеличится, но покупательная способность этих денег, скорее всего, снизится. Таким образом, для долгосрочных инвестиционных целей, таких как выход на пенсию, крупные вложения в акции — особенно в начале вашей профессиональной карьеры — это проверенный временем способ опередить инфляцию и создать богатство. И во времена, когда инфляция становится еще сильнее, важно понимать, как лучше всего инвестировать, чтобы застраховаться от снижения покупательной способности.

Итог

«Что такое хороший ROI?» не имеет универсального ответа. Чтобы точно понять, как складывается ваша прибыль, вам необходимо иметь целостную картину ударов и рисков на этом пути. И помните, что когда вы говорите об инвестировании, это означает, что вы смотрите на общую картину и все долгосрочные возможности перед вами, а не торгуете, основываясь на последних новостях и движениях рынка.