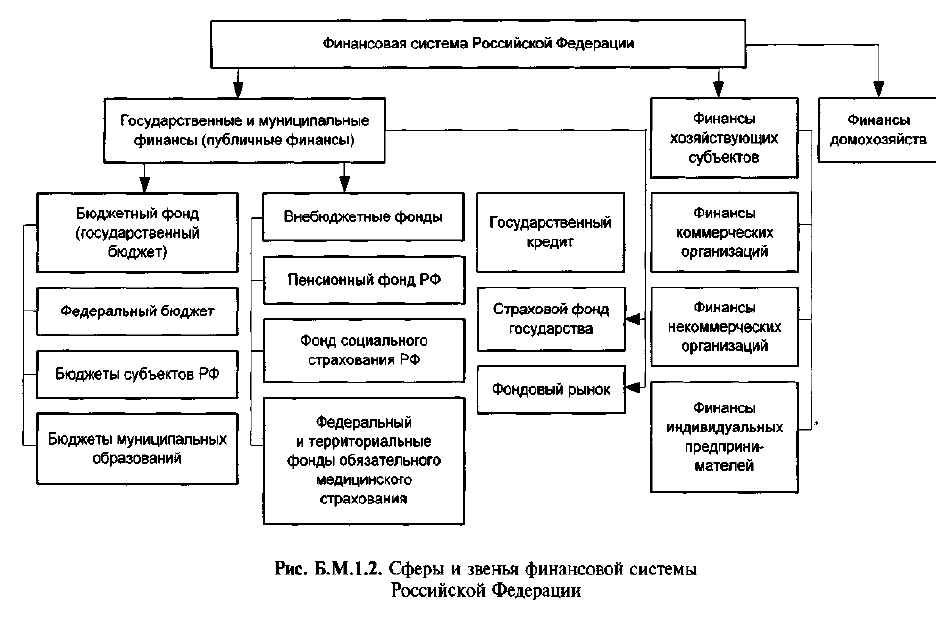

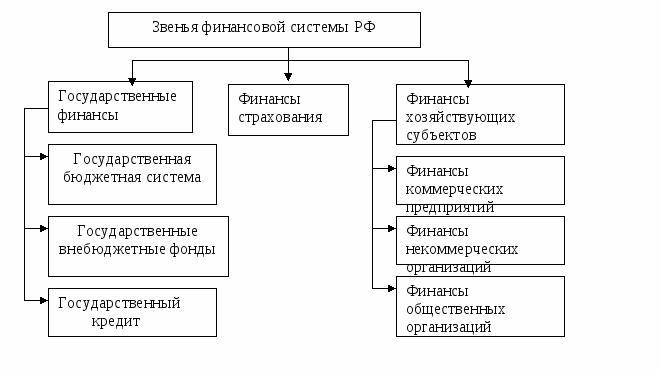

Управление финансами местного самоуправления

Понятие финансов местного самоуправления

Финансы местного самоуправления выступают важнейшим элементом финансовой системы всего государства.

Замечание 1

Финансы местного самоуправления являются финансово-материальной основой реализации местными органами управления своих полномочий.

От эффективности аккумуляции и использования органами публичного управления местного уровня финансов напрямую зависит эффективность местной системы управления, реализация прав и обеспечение интересов местного населения, благосостояние населения муниципалитета. Именно поэтому повышение эффективности управления финансами местного самоуправления должно рассматриваться органами публичного управления в качестве одной из основных управленческих задач, реализуемых на местном уровне.

Система финансов местного самоуправления представлена следующими элементами:

- собственные доходы муниципалитета, в том числе доходы, привлекаемые муниципалитетом посредством установления и взимания местных налогов и сборов, доходы, извлекаемые муниципалитетом из осуществления муниципальными организациями своих функций и из использования имущества, входящего в состав собственности муниципалитета, доходы в виде платы, взимаемой с населения за предоставление муниципальных услуг и др.

- государственное финансирование;

- средства, привлекаемые в рамках муниципального кредита и займа и пр.

Эффективность управления финансами местного самоуправления

Понятие эффективности управления финансами местного самоуправления является понятием теоретическим. В законодательстве инструментов определения эффективности управления финансами на уровне муниципалитета, как и на уровне государства не закреплено, однако в рамках правового регулирования бюджетных отношений используется принцип эффективности использования бюджетных средств, который в определенной степени применим и для оценки эффективности управления финансами муниципалитетом.

Готовые работы на аналогичную тему

Так, эффективность управления финансами местного самоуправления предполагает, что органы муниципального управления при планировании, привлечении и использовании финансов местного самоуправления исходят из необходимости решения задач социально-экономического развития с использованием наименьшего объема средств при достижении максимального полезного результата.

Наиболее перспективным способом управления финансами местного самоуправления сегодня в теории и практике признается программно-целевой метод, когда финансы аккумулируются и используются исходя из приоритетных направлений развития муниципалитета посредством реализации конкретных программно-целевых мероприятий. Указанный метод выступает удобным средством управления финансами местного самоуправления, поскольку позволяет распределять финансы под конкретные цели с опорой на предполагаемые результаты в виде конкретных показателей. С позиции контроля эффективности управления этот инструмент характеризуется оперативностью и прозрачностью: проанализировать эффективность использования финансов при реализации конкретных программных мероприятий легче и быстрее, чем проанализировать эффективность развития муниципалитета в конкретном направлении за длительный период.

Управление финансами местного самоуправления: социально-экономическая эффективность

При реализации органами местной власти полномочий по управлению финансами местного самоуправления необходимо ориентироваться на социальную и экономическую полезность такого управления. Так, эффективными управление финансами в целом и реализация конкретной муниципальной целевой программы в частности могут быть признаны, когда намеченный социально полезный эффект реализуется посредством использования минимального объема финансово-материальных ресурсов.

Так, эффективными управление финансами в целом и реализация конкретной муниципальной целевой программы в частности могут быть признаны, когда намеченный социально полезный эффект реализуется посредством использования минимального объема финансово-материальных ресурсов.

Иначе говоря, эффективность управления финансами оценивается с позиции пользы для населения и экономии средств населения, так как финансы местного самоуправления преимущественно формируется из налогов и сборов, взимаемых с населением, платы за оказание муниципальных и государственных услуг, взимаемой с населения и др.

Роль муниципальных органов управления финансами местного самоуправления

Компетенцию органов публичной власти местного уровня в сфере управления финансами местного самоуправления составляют следующие аспекты:

- определение процедуры разработки, составления, анализа проекта местного бюджета, процесса его утверждения и исполнения, а также порядка проведения контрольных мероприятий его исполнения;

- непосредственно разработка, составление, анализ проекта местного бюджета, его утверждение и исполнение, реализация контрольных процедур его исполнения, утверждение соответствующего отчетного документа об исполнении бюджета;

- установление процедуры предоставления межбюджетных трансфертов из местных бюджетов, непосредственное предоставление таких трансфертов;

- управление активами муниципалитета, а также долгом муниципалитета, предоставление муниципальных займов гарантий кредитов;

- определение и конкретизация процедуры использования бюджетной классификации в отношении местного бюджета и др.

Представительный орган местного самоуправления в сфере управления финансами муниципального образования решает следующие задачи: парламент муниципального образования занимается рассмотрением бюджетного проекта, его утверждением, а также анализирует и утверждает отчетный документ об исполнении бюджета исполнительными органами муниципального образования. Другими словами, он реализует функцию последующего контроля над исполнением бюджета муниципального образования исполнительными органами и др.

Исполнительные органы муниципалитета в сфере управления финансами местного самоуправления решают задачи распоряжения имуществом, которое входит в состав муниципальной собственности, непосредственной разработки и составления бюджетного проекта, внесения бюджетного проекта в местный парламент для утверждения, обеспечения непосредственного исполнения утвержденного бюджетного проекта, подготовки бюджетной отчетности, представления в местный парламент отчета об исполнении бюджета.

Статья 17.

Полномочия органов местного самоуправления по решению вопросов местного значения

Полномочия органов местного самоуправления по решению вопросов местного значенияПерспективы и риски споров в суде общей юрисдикции. Ситуации, связанные со ст. 17 |

— Административный истец не согласен с непринятием мер по благоустройству (ремонту) дороги

1. В целях решения вопросов местного значения органы местного самоуправления поселений, муниципальных районов, муниципальных округов, городских округов, городских округов с внутригородским делением и внутригородских районов обладают следующими полномочиями:

(в ред. Федеральных законов от 27.05.2014 N 136-ФЗ, от 01.05.2019 N 87-ФЗ)(см. текст в предыдущей редакции

)

3) создание муниципальных предприятий и учреждений, осуществление финансового обеспечения деятельности муниципальных казенных учреждений и финансового обеспечения выполнения муниципального задания бюджетными и автономными муниципальными учреждениями, а также осуществление закупок товаров, работ, услуг для обеспечения муниципальных нужд;

(в ред. Федеральных законов от 08.05.2010 N 83-ФЗ, от 28.12.2013 N 396-ФЗ)

Федеральных законов от 08.05.2010 N 83-ФЗ, от 28.12.2013 N 396-ФЗ)(см. текст в предыдущей редакции

)

4) установление тарифов на услуги, предоставляемые муниципальными предприятиями и учреждениями, и работы, выполняемые муниципальными предприятиями и учреждениями, если иное не предусмотрено федеральными законами;

(в ред. Федерального закона от 30.11.2011 N 361-ФЗ)(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

(п. 4.2 введен Федеральным законом

от 27.07.2010 N 191-ФЗ)

(п. 4.3 введен Федеральным

4.3 введен Федеральным законом

от 07.12.2011 N 417-ФЗ)

5) организационное и материально-техническое обеспечение подготовки и проведения муниципальных выборов, местного референдума, голосования по отзыву депутата, члена выборного органа местного самоуправления, выборного должностного лица местного самоуправления, голосования по вопросам изменения границ муниципального образования, преобразования муниципального образования;

6) организация сбора статистических показателей, характеризующих состояние экономики и социальной сферы муниципального образования, и предоставление указанных данных органам государственной власти в порядке, установленном Правительством Российской Федерации;(п. 6 в ред. Федерального закона от 30.10.2017 N 299-ФЗ)

6 в ред. Федерального закона от 30.10.2017 N 299-ФЗ)(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

7) учреждение печатного средства массовой информации для опубликования муниципальных правовых актов, обсуждения проектов муниципальных правовых актов по вопросам местного значения, доведения до сведения жителей муниципального образования официальной информации о социально-экономическом и культурном развитии муниципального образования, о развитии его общественной инфраструктуры и иной официальной информации;

(п. 7 в ред. Федерального закона от 31.12.2005 N 199-ФЗ)

7 в ред. Федерального закона от 31.12.2005 N 199-ФЗ)(см. текст в предыдущей редакции)

8) осуществление международных и внешнеэкономических связей в соответствии с федеральными законами;

8.1) организация профессионального образования и дополнительного профессионального образования выборных должностных лиц местного самоуправления, членов выборных органов местного самоуправления, депутатов представительных органов муниципальных образований, муниципальных служащих и работников муниципальных учреждений, организация подготовки кадров для муниципальной службы в порядке, предусмотренном законодательством Российской Федерации об образовании и законодательством Российской Федерации о муниципальной службе;(в ред. Федеральных законов от 02.07.2013N 185-ФЗ, от 30.03.2015 N 63-ФЗ)

(см. текст в предыдущей редакции

)

8.2 введен Федеральным законом от 23.11.2009 N 261-ФЗ)

8.2 введен Федеральным законом от 23.11.2009 N 261-ФЗ)9) иными полномочиями в соответствии с настоящим Федеральным законом, уставами муниципальных образований.

1.1. По вопросам, отнесенным в соответствии со статьями 14, 15 и 16 настоящего Федерального закона к вопросам местного значения, федеральными законами, уставами муниципальных образований могут устанавливаться полномочия органов местного самоуправления по решению указанных вопросов местного значения, а в случае, предусмотренном частью 3 статьи 16.2 настоящего Федерального закона, указанные полномочия могут устанавливаться законами субъектов Российской Федерации.На территориях городов федерального значения организация благоустройства, утверждение правил благоустройства, отнесение полномочий по осуществлению муниципального контроля в сфере благоустройства, предметом которого является соблюдение правил благоустройства, в том числе требований к обеспечению доступности для инвалидов объектов социальной, инженерной и транспортной инфраструктур и предоставляемых услуг, к полномочиям органов местного самоуправления по вопросам местного значения или к полномочиям органов исполнительной власти субъектов Российской Федерации — городов федерального значения в качестве полномочий по осуществлению вида регионального государственного контроля (надзора) регулируются законами субъектов Российской Федерации — городов федерального значения.

(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

1.2. Законами субъекта Российской Федерации в случаях, установленных федеральными законами, может осуществляться перераспределение полномочий между органами местного самоуправления и органами государственной власти субъекта Российской Федерации. Перераспределение полномочий допускается на срок не менее срока полномочий законодательного (представительного) органа государственной власти субъекта Российской Федерации. Такие законы субъекта Российской Федерации вступают в силу с начала очередного финансового года.

(в ред. Федерального закона от 28.12.2016 N 494-ФЗ)(см. текст в предыдущей редакции

)

(часть 1.2 введена Федеральным законом от 27.05.2014 N 136-ФЗ)2. Органы местного самоуправления поселений, муниципальных, городских округов, городских округов с внутригородским делением, внутригородских районов вправе в соответствии с уставами муниципальных образований принимать решение о привлечении граждан к выполнению на добровольной основе социально значимых для поселения, муниципального округа, городского округа, городского округа с внутригородским делением, внутригородского района работ (в том числе дежурств) в целях решения вопросов местного значения поселений, предусмотренных пунктами 7.1 — 9, 15 и 19 части 1 статьи 14 настоящего Федерального закона, вопросов местного значения муниципальных, городских округов, городских округов с внутригородским делением, предусмотренных пунктами 7.1 — 11, 20 и 25 части 1 статьи 16 настоящего Федерального закона, вопросов местного значения внутригородских районов, предусмотренных пунктами 4, 8 и 10 части 1 статьи 16.2 настоящего Федерального закона.

(часть 1.2 введена Федеральным законом от 27.05.2014 N 136-ФЗ)2. Органы местного самоуправления поселений, муниципальных, городских округов, городских округов с внутригородским делением, внутригородских районов вправе в соответствии с уставами муниципальных образований принимать решение о привлечении граждан к выполнению на добровольной основе социально значимых для поселения, муниципального округа, городского округа, городского округа с внутригородским делением, внутригородского района работ (в том числе дежурств) в целях решения вопросов местного значения поселений, предусмотренных пунктами 7.1 — 9, 15 и 19 части 1 статьи 14 настоящего Федерального закона, вопросов местного значения муниципальных, городских округов, городских округов с внутригородским делением, предусмотренных пунктами 7.1 — 11, 20 и 25 части 1 статьи 16 настоящего Федерального закона, вопросов местного значения внутригородских районов, предусмотренных пунктами 4, 8 и 10 части 1 статьи 16.2 настоящего Федерального закона. (в ред. Федерального закона от 01.05.2019 N 87-ФЗ)

(в ред. Федерального закона от 01.05.2019 N 87-ФЗ)(см. текст в предыдущей редакции

)

К социально значимым работам могут быть отнесены только работы, не требующие специальной профессиональной подготовки.

К выполнению социально значимых работ могут привлекаться совершеннолетние трудоспособные жители поселений и городских округов в свободное от основной работы или учебы время на безвозмездной основе не более чем один раз в три месяца. При этом продолжительность социально значимых работ не может составлять более четырех часов подряд.

КонсультантПлюс: примечание.

О порядке предоставления гражданам, переселяемым из ЗАТО, социальной выплаты на жилье см. ФЗ от 29.12.2014 N 454-ФЗ.2.1. Органы местного самоуправления муниципальных образований в случае включения в их границы территорий, ранее входивших в закрытые административно-территориальные образования, в отношении которых Президентом Российской Федерации принято решение о преобразовании или об упразднении, в порядке, установленном Законом Российской Федерации от 14 июля 1992 года N 3297-1 «О закрытом административно-территориальном образовании», ведут учет граждан, сохранивших право на получение социальной выплаты для приобретения жилого помещения за границами указанных территорий, определяют размер указанной выплаты, осуществляют контроль за соблюдением гражданами условий ее получения, а также имеют право оплачивать стоимость проезда граждан и членов их семей от прежнего места жительства до нового места жительства и стоимость провоза багажа. (часть 2.1 введена Федеральным законом от 29.12.2014 N 454-ФЗ)

(часть 2.1 введена Федеральным законом от 29.12.2014 N 454-ФЗ)3. Полномочия органов местного самоуправления, установленные настоящей статьей, осуществляются органами местного самоуправления муниципальных образований самостоятельно. Подчиненность органа местного самоуправления или должностного лица местного самоуправления одного муниципального образования органу местного самоуправления или должностному лицу местного самоуправления другого муниципального образования не допускается.

(в ред. Федерального закона от 27.05.2014 N 136-ФЗ)(см. текст в предыдущей редакции

)

4. В случае, если в соответствии с федеральным законом и (или) законами субъектов Российской Федерации полномочия федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации переходят к органам местного самоуправления, правовые акты органов исполнительной власти РСФСР, правовые акты федеральных органов исполнительной власти, правовые акты краевых, областных, городских (городов республиканского подчинения) Советов народных депутатов или их исполнительных комитетов, краевых, областных, городских (городов федерального значения) администраций, правовые акты органов государственной власти субъектов Российской Федерации, полномочия по принятию которых перешли к органам местного самоуправления, действуют в части, не противоречащей законодательству Российской Федерации, до принятия органами местного самоуправления и вступления в силу муниципальных правовых актов, регулирующих соответствующие правоотношения. Со дня вступления в силу муниципальных правовых актов, регулирующих соответствующие правоотношения, ранее принятые правовые акты органов исполнительной власти РСФСР, правовые акты федеральных органов исполнительной власти, правовые акты краевых, областных, городских (городов республиканского подчинения) Советов народных депутатов или их исполнительных комитетов, краевых, областных, городских (городов федерального значения) администраций, правовые акты органов государственной власти субъектов Российской Федерации, которыми урегулированы такие правоотношения, не применяются.

Со дня вступления в силу муниципальных правовых актов, регулирующих соответствующие правоотношения, ранее принятые правовые акты органов исполнительной власти РСФСР, правовые акты федеральных органов исполнительной власти, правовые акты краевых, областных, городских (городов республиканского подчинения) Советов народных депутатов или их исполнительных комитетов, краевых, областных, городских (городов федерального значения) администраций, правовые акты органов государственной власти субъектов Российской Федерации, которыми урегулированы такие правоотношения, не применяются.

В случае, если в соответствии с федеральным законом или законами субъектов Российской Федерации полномочия органов местного самоуправления переходят к федеральным органам государственной власти или органам государственной власти субъектов Российской Федерации, правовые акты органов исполнительной власти РСФСР, правовые акты федеральных органов исполнительной власти, правовые акты краевых, областных, городских (городов республиканского подчинения) Советов народных депутатов или их исполнительных комитетов, краевых, областных, городских (городов федерального значения) администраций, правовые акты органов государственной власти субъектов Российской Федерации, правовые акты местных Советов народных депутатов и местных администраций районов, городов, районов в городах, поселков, сельсоветов, сельских населенных пунктов, муниципальные правовые акты, полномочия по принятию которых перешли к федеральным органам государственной власти, органам государственной власти субъектов Российской Федерации, действуют в части, не противоречащей законодательству Российской Федерации, до принятия федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации и вступления в силу правовых актов Российской Федерации, правовых актов субъектов Российской Федерации, регулирующих соответствующие правоотношения. Со дня вступления в силу правовых актов Российской Федерации, правовых актов субъектов Российской Федерации, регулирующих соответствующие правоотношения, ранее принятые правовые акты органов исполнительной власти РСФСР, правовые акты федеральных органов исполнительной власти, правовые акты краевых, областных, городских (городов республиканского подчинения) Советов народных депутатов или их исполнительных комитетов, краевых, областных, городских (городов федерального значения) администраций, правовые акты органов государственной власти субъектов Российской Федерации, правовые акты местных Советов народных депутатов и местных администраций районов, городов, районов в городах, поселков, сельсоветов, сельских населенных пунктов, муниципальные правовые акты, которыми урегулированы такие правоотношения, не применяются.

Со дня вступления в силу правовых актов Российской Федерации, правовых актов субъектов Российской Федерации, регулирующих соответствующие правоотношения, ранее принятые правовые акты органов исполнительной власти РСФСР, правовые акты федеральных органов исполнительной власти, правовые акты краевых, областных, городских (городов республиканского подчинения) Советов народных депутатов или их исполнительных комитетов, краевых, областных, городских (городов федерального значения) администраций, правовые акты органов государственной власти субъектов Российской Федерации, правовые акты местных Советов народных депутатов и местных администраций районов, городов, районов в городах, поселков, сельсоветов, сельских населенных пунктов, муниципальные правовые акты, которыми урегулированы такие правоотношения, не применяются.

Управление финансами

Всемирный банк содействует реализации инициатив в области развития, предоставляя проектное, стратегическое и программное финансирование.

Финансирование инвестиционных проектов (ФИП)

В Операционной политике 10.00 (английский) Банка механизмы ФМ в рамках проектов ФИП определяются как применяемые заемщиком и структурой, ответственной за осуществление проекта, механизмы планирования и формирования сметы, ведения учета, внутреннего контроля, регулирования денежных потоков, ведения финансовой отчетности и аудита. Механизмы ФМ опираются на существующие организационно-правовые институты и системы заемщика, должным образом учитывая при этом возможности этих институтов.

На подготовительном этапе занимающиеся ФМ сотрудники осуществляют оценку связанных с финансовым менеджментом рисков, угрожающих достижению целей проекта в области развития, оценивают степень пригодности механизмов ФМ, предлагаемых ведомством-исполнителем проекта, и определяют любые меры, необходимые для смягчения последствий реализации возможных рисков.

На протяжении всего срока реализации проекта специалисты по ФМ в составе рабочих групп взаимодействуют с представителями страны-заемщика, стремясь обеспечить надежное управление денежными средствами и ответственность за использование проектных ресурсов в целях достижения желаемых результатов в области развития. Специалисты по ФМ осуществляют также взаимодействие с заемщиками в вопросах укрепления систем и институтов фидуциарных гарантий.

Ресурсы ФИП

Финансирование политики развития (ФПР)

Финансовый менеджмент в рамках ФПР направлен преимущественно на решение двух главных вопросов: получение достаточных гарантий того, что применяемая заемщиком система управления государственными финансами (УГФ) обеспечивает надлежащее управление бюджетными ресурсами и имеются механизмы регулирования денежных потоков, способные обеспечить поступление кредитных ресурсов на предназначенные для этого счета и учет этих ресурсов в национальной системе бюджетного управления.

Денежные средства предоставляются при условии удовлетворительного выполнения программы развития в части мер, осуществляемых в области экономической политики и институционального строительства, в том числе при условии строгого следования основам макроэкономической политики и соблюдения условий предоставления транша. Заемщик обязуется использовать средства, полученные в рамках финансирования политики развития, исключительно на производство предусмотренных расходов. Обычно Банк перечисляет средства в рамках таких кредитов на счет в составе официальных резервов страны в иностранной валюте (как правило, находящийся в центральном банке), а средства в размере, эквивалентном сумме предоставленного транша, зачисляется на счет правительства, предназначенный для финансирования предусмотренных в бюджете расходов.

Ресурсы ФПР

Программа кредитования с привязкой к результатам

Программа кредитования с привязкой к результатам осуществляется на основе национальных систем, а средства в рамках такой программы предоставляются при условии достижения результатов, измеряемых на основе заранее установленных показателей.

На этапе идентификации Банк совместно со страной-заемщиком четко определяет направленность и масштабы правительственной программы и той ее части (или подпрограммы), которая будет финансироваться Банком. После согласования этих вопросов Банк определяет основные результаты, выражаемые в виде получаемой отдачи и итоговых показателей, а также соответствующие связанные с предоставлением средств индикаторы, на основе которых будут приниматься решения о сроках и сумме каждого транша.

Специалисты в области ФМ, закупок и управления проводят совместную Оценку фидуциарных систем (FSA) и механизмов программы. В ходе такой оценки анализируется, обеспечивают ли предусмотренные программой системы достаточную гарантию того, что предоставленное финансирование будет использовано по назначению; при этом должное внимание уделяется соображениям экономии, эффективности, прозрачности и подотчетности.

Ресурсы Программ, ориентированных на достижение результатов

Управление государственными финансами и регулирование финансовых рынков

создание условий для устойчивого, динамичного и сбалансированного развития экономики

высокий уровень собираемости налогов и сборов, снижение соотношения объема задолженности по налогам и сборам и объема поступлений по налогам и сборам в бюджетную систему Российской Федерации, учет налоговых льгот и вычетов, стабильная и предсказуемая налоговая система, обеспечивающая поступление администрируемых Федеральной налоговой службой доходов во все бюджеты бюджетной системы Российской Федерации при оптимальной налоговой нагрузке на экономику

соответствие государственных и муниципальных финансов Российской Федерации современным мировым стандартам подотчетности и прозрачности

стабильный и конкурентный рынок аудиторских услуг и повышение конкурентоспособности российских аудиторских организаций на международном уровне

рост доверия к финансовому сектору

повышение уровня защиты прав потребителей финансовых услуг

актуализация условий для эффективного развития страховой отрасли

создание механизмов, обеспечивающих формирование долгосрочных инвестиционных ресурсов для развития экономики

расширение практики применения кредитных рейтингов национальных рейтинговых агентств

надежно функционирующая система бухгалтерского учета и аудита, высокая роль института аудита в общенациональной системе финансового контроля, в обеспечении конкурентоспособности инфраструктуры финансового рынка

обеспечена интеграция процессов учета и распоряжения федеральным имуществом с ведением бюджетного учета

переведение в цифровой формат процессов, связанных с учетом и распоряжением федеральным имуществом, а также имуществом со специальными режимами обращения

к 2024 году увеличение

ИСО — Финансовые услуги для всех

Деньги заставляют мир двигаться, по крайней мере так гласит поговорка. И в наши дни такая ситуация может быть катастрофой для тех, кто не только имеет мало денег или вообще не имеет их, но и не имеет доступа к формальному финансовому сектору, который включает в себя такие финансовые услуги, как банковское дело, банковские счета, доступ к кредитным и финансовым продуктам. Финансовые услуги являются основой, от которой зависят многие из нас, как частные лица, так и предприятия, в связи с необходимостью обеспечения достойной жизни.

Общедоступность финансовых услуг рассматривается как фактор, способствующий достижению 17 Целей устойчивого развития Организации Объединенных Наций (ЦУР). Например, ЦУР 1 призвана покончить с бедностью во всех ее формах, а доступ к регулируемой финансовой системе будет иметь большое значение для оказания помощи наиболее уязвимым слоям населения, ежедневно подвергающим риску свою жизнь в попытках заработать на нее. Группа Всемирного банка считает финансовую доступность фундаментальным фактором для всеобщего благосостояния, и поэтому она поставила глобальную цель по ее достижению к 2020 году.

Парадоксально, но именно те люди, которые испытывают наибольшие трудности с приобретением банковских услуг, могут извлечь из них наибольшую выгоду. Например, занятые бедные имеют тенденцию получать неофициальный доступ к кредитам через ломбарды и кредиторов, которые могут взимать непомерные процентные ставки, намного выше, чем те, которые указаны в официальных коммерческих банках. Более того, им также часто не хватает финансовой грамотности, позволяющей осуществлять своевременное планирование и расширение своих предприятий. Финансовая грамотность может быть последним шансом для того, чтобы выбраться из нищеты.

Неравномерное распределение

People queue for money at a bank in Khartoum, Sudan.

Хотя цифровизация с распространением интернета и повсеместным использованием смартфонов сыграла большую роль в избавлении людей от нищеты, движение к финансовой интеграции происходит неравномерно, а в некоторых странах прогресс идет медленными темпами. Согласно отчету Всемирного банка (Global Findex за 2017 год) около 1,7 миллиарда взрослых людей во всем мире все еще не пользуются услугами банка. И это не просто проблема для развивающихся стран. Например, почти 40 миллионов граждан только в Европейском союзе до сих пор не имеют банковского счета.

Однако, по данным Global Findex, почти половина незарегистрированного населения мира проживает в Бангладеш, Китае, Индии, Индонезии, Мексике, Нигерии и Пакистане. Многие из данной категории – это женщины, проживающие в бедных сельских районах, а также так называемые микропредприниматели, мелкие торговцы продуктами питания и напитками, которые держат свои деньги дома спрятанными в банках и мешках, допуская при этом соответствующие риски. И хотя мобильные технологии завоевывают более бедные регионы, что стимулирует в 2017 году разработку серии стандартов ISO 12812, призванных обеспечить безопасные финансовые услуги для более широкой аудитории, все же для многих людей хранение денег дома остается более безопасным способом.

Финансовый кризис 2008 года стал причиной для подрыва доверия общественности к финансовой системе и банковскому сектору, и спустя десять лет уровень доверия не повысился. Как могут помочь стандарты ИСО? Одним из ключевых специалистов по этим вопросам является Стефан Вольф (Stephan Wolf), главный исполнительный директор Глобального фонда идентификации юридических лиц (GLEIF) и сопредседатель технической консультативной группы ИСО/ТК 68, Финансовые технологии (ISO/TC 68 FinTech TAG), созданной техническим комитетом ИСО/ТК 68, Финансовые технологии, для налаживания диалога с финансовыми учреждениями и регулирующими органами. «Доверие начинается с открытости личности, – отмечает он. – А глобальная идентичность является отправной точкой для стимулирования и процветания экономик всего мира».

Вопрос идентичности попал в заголовки в 2016 году с выпуском Панамских газет. Расследование, проведенное Международным консорциумом журналистов–расследователей (ICIJ) в сфере оффшорных финансов, выявило варианты уклонения от уплаты налогов и отмывания денег и показало, как богатые используют секретные оффшорные налоговые режимы. До сих пор, по данным ICIJ, во всем мире было взыскано более 1,2 миллиарда долларов США в виде непогашенных налогов и штрафов.

Идентичность, которой доверяют

Для развивающихся стран, по мнению Вольфа, одной из многих проблем является отсутствие надежной идентификации для малых и средних компаний и тех лиц, которые действуют в качестве предпринимателей для этих компаний, чтобы знать, с кем Вы ведете бизнес. «Во многих развивающихся странах, – отмечает он, – более 50% экономической деятельности ведут незарегистрированные компании – предприятия, которым не хватает прозрачности и идентичности. Они по-прежнему отрезаны от таких основных услуг, как цепочки поставок и платежи. В такой ситуации повышается уязвимость к коррупции и взяточничеству, экономическому спаду и сильной зависимости от помощи в целях развития».

Далее он поясняет, что Глобальная система идентификации юридических лиц (LEI) предназначена для однозначной идентификации участников финансовых операций: «Инициированная G20, Глобальная система идентификации юридических лиц, предоставляет уникальную схему идентификации в качестве открытого общественного блага. Она доступна и бесплатна для всех».

«Исследования GLEIF показывают, что общепринятый на глобальном уровне подход, основанный на широком внедрении LEI, позволит устранить сложность деловых операций, обеспечит возможность проведения количественной оценки для фирм, предоставляющих финансовые услуги, и приведет к финансовой интеграции», – отмечает Вольф. Он также добавляет, что ИСО является неотъемлемой частью данного подхода, поскольку LEI является стандартом ИСО (ISO 17442).

Другой эксперт, Робин Дойл, управляющий директор Управления по вопросам регулирования в JP Morgan и активный член сообщества ИСО/ТК 68, подчеркивает важность установления доверия формирования проблемы обеспечения гарантии идентичности для одного миллиарда людей, которые не имеют никаких юридических/правительственных полномочий. «Как было задокументировано в глобальной базе данных Global Findex Database 2017, барьеры на пути финансовой интеграции включают отсутствие необходимой документации, финансовые учреждения, расположенные слишком далеко, высокую стоимость открытия счетов и отсутствие доверия», – отмечает она. Такие проблемы требуют новаторского мышления и новых подходов, позволяющих населению выйти на финансовые рынки.

Подконтрольные учреждения

Дойл отмечает, что финансовые институты являются строго регулируемыми организациями и регистрация клиентов требует строгого соблюдения законов и выполнения правила «знай своего клиента» (KYC). «Риск соответствия высок, если текущие правила не соблюдаются», – отмечает она. Помимо правил она выделяет то, что способность однозначно проверять подлинность личности является ключом к предотвращению доступа преступников к финансовой системе для таких гнусных целей, как отмывание денег, терроризм и торговля людьми.

Поиск новых и новаторских способов проверки личности может помочь финансовым учреждениям решить данную проблему. Дойл отмечает, что новые подходы могут включать в себя отказ от сбора традиционных правительственных документов. Она также ссылается на растущее использование смартфонов при недостаточном обслуживании населения например, не используется возможность цифрового отпечатка человека в качестве средства идентификации и проверки.

Действительно, по мере того как мир все глубже погружается в эпоху Четвертой промышленной революции, и экономика становится все более цифровой, вопрос идентичности приобретает все большее значение. Вольф объясняет, что никто не знает, какие компании существуют в мире и как они связаны между собой. Это достаточно большая проблема, отмечает он, для регулирования, исследований, разрешения, прозрачности и базовой эффективности бизнеса. Он подчеркивает, что сделки между деловыми партнерами будут осуществляться в режиме реального времени, и предупреждает, что без надежной системы идентификации было бы практически невозможно управлять бизнесом. Он также говорит: «Если посмотреть за рамки финансовых услуг, GLEIF убежден, что LEI может служить в качестве «проводника данных» для продвижения идентификации цифровых объектов и упрощения идентификации в цифровую эпоху».

По мнению Дойл, очевидно, что подходы к внедрению и KYC должны быть одобрены регулирующими органами. Если бы это было так, отмечает она, банки могли бы получить доступ к финансовой системе и быть надежным источником проверки личности для них.

Гармонизированный подход

Она, как и Вольф считает, что ИСО должна играть четкую роль. Она отмечает работу в недавно созванной рабочей группе РГ 7 ИСО/ТК 68 по решению проблем обеспечения идентичности для физических лиц и добавляет, что ИСО может продвигать согласованный подход с использованием открытых стандартов в поддержку широкого разнообразия режимов идентичности, обеспечивающих последовательность и совместимость подходов, применяемых странами во всем мире. В работе ИСО, по ее словам, необходимо будет учитывать не только традиционные средства идентификации, но и установление принципов и стандартов, которые будут поддерживать финансовую интеграцию и формирующуюся цифровую экономику.

ИСО также сотрудничает с Международным союзом электросвязи (МСЭ) при разработке стандартов на Безопасное поведение в сфере цифровых финансовых услуг (DFS). Обе организации работают над различными стандартами безопасности цифровых финансовых услуг, причем ИСО уделяет больше внимания финансовым услугам, а МСЭ – техническим стандартам, связанным с базовой телекоммуникационной инфраструктурой и приложениями. Виджай Мори (Vijay Mauree) является главным координатором DFS в Бюро стандартизации МСЭ и координирует вклад МСЭ в Глобальную инициативу по обеспечению финансовой интеграции (FIGI) – совместной программы, возглавляемой МЭС, Группой Всемирного банка и Комитетом по платежам и рыночной инфраструктуре Фонда Билла и Мелинды Гейтс.

Мори поясняет, что в рамках FIGI, МСЭ возглавляет рабочую группу по безопасности, инфраструктуре и доверию, которая состоит из четырех направлений работы: безопасность, технология распределенной бухгалтерской книги, качество обслуживания и доверие. Деятельность рабочей группы в области кибербезопасности помогает органам финансового сектора лучше понимать угрозы, цели, риски и последствия кибератак, а также использовать адекватные инструменты, направленные на повышение уровня кибербезопасности. Мори отмечает: «Технические отчеты, подготовленные рабочей группой, стимулируют новую работу в наших экспертных группах по стандартизации, исследовательских комиссиях МСЭ».

Мори также был координатором инициативы МСЭ по цифровой фиатной валюте (DFC), цифровой валюте, санкционированной и выпущенной центральным банком страны. Инициатива была завершена в июне 2019 года с предоставлением семи технических отчетов, детализирующих требования DFC, поскольку они касаются регулирования, технической и деловой динамики безопасности. Отчеты также будут использоваться в работе по стандартизации исследовательских групп МСЭ, объясняет Мори. Он отмечает, что высокоразвитые страны проводят экспериментальные программы DFC для обеспечения того, чтобы их центральные банки сохраняли власть над управлением денежными средствами по мере сокращения использования наличных денег. «Развивающиеся страны, в которых проживает население, не имеющее доступ к банковским счетам, видят значительный потенциал для того, чтобы DFC способствовала расширению доступа к финансовым услугам. ИСО также участвовала в нашей деятельности DFC, чтобы поделиться опытом, который проводится на ее уровне в этой области», – говорит он.

Борьба с нестабильностью

В сфере цифровых финансовых услуг Мори отмечает, что одним их самых больших рисков и вызовов для достижения всеобщей финансовой доступности является неопределенность, которая может существовать в межсекторальной сфере регулирования и надзора DFC. «Регулирующие органы DFC должны создать благоприятную среду для финансовой доступности. Для этого им необходимо разработать политику и нормативные акты, которые будут стимулировать инновации, продвигать конкурентные рынки и обеспечивать эффективное и устойчивое предоставление высококачественных финансовых услуг.

Помимо обеспечения защиты потребителей от недобросовестных практик, особенно бедных, регулирующие органы должны обеспечить эффективное управление рисками, создаваемыми новыми поставщиками и бизнес-моделями, для поддержания стабильности финансового сектора».

Правительства призваны сыграть ключевую роль в ликвидации разрыва в финансовой доступности. По данным Мори, только 25% развивающихся стран обрабатывают свои денежные операции и социальные пособия в электронном виде. «Поэтому важно, чтобы правительства создавали политические условия, поощряющие цифровую финансовую доступность, – отмечает он. – Например, на Филиппинах регулирующий орган быстро разрешил использовать цифровые платформы, которые могут быть использованы правительством и частным сектором для предоставления услуг, осуществления сделок со своими партнерами и широкой общественностью, для привлечения большего числа людей в финансовую систему».

Был достигнут определенный прогресс. Всемирный банк отмечает, что распространение интернета и быстрый рост цифровых технологий ускорили рост финансовой доступности во всем мире. Предоставление доступа к основной финансовой системе позволяет им направлять свои сбережения в инвестиции, покупать страховые продукты, которые защищают их в периоды риска и плохого состояния здоровья, а также оплачивать образование своих детей.

Стандарты ИСО имеют большое значение для обеспечения того, чтобы отдельные лица и компании могли пользоваться преимуществами ответственного и устойчивого финансового охвата, помогая миру двигаться в одном направлении.

Глава I. Стратегии развития в условиях глобализации мировой экономики — Сан-Паульский консенсус — Декларации — Декларации, конвенции, соглашения и другие правовые материалы

Сан-Паульский консенсус

Принят на XI сессии ЮНКТАД, Сан-Паулу, Бразилия, 13–18 июня 2004 года

Глава I. Стратегии развития в условиях глобализации мировой экономики

А. Анализ политики

12. Глобализация остается потенциально мощным и динамичным фактором экономического роста и развития, однако в настоящее время главная задача заключается в обеспечении того, чтобы глобализация, подобно мощному приливу, «сняла с мели все корабли» и стала источником повышения благосостояния для всего населения мира. В условиях дальнейшего усиления взаимозависимости в мировой экономике медленный и неустойчивый экономический рост, низкие цены на сырьевые товары и нестабильность международной финансовой системы затрудняют развивающимся странам задачу получения потенциальных выгод от глобализации.

13. Опыт осуществлявшейся на протяжении последних двух десятилетий политики в области развития, которая была ориентирована на повышение степени открытости перед международными рыночными силами и конкуренцией и на снижение роли государства, свидетельствует об отсутствии автоматической конвергенции открытых экономических систем и о несостоятельности единого «шаблонного» для всех подхода к развитию. В настоящее время широко признается, что стратегии в области развития должны разрабатываться в свете успешного и менее успешного накопленного опыта. Стратегии развития должны отражать конкретные потребности в области развития и условия стран. В развивающихся странах, которые добились более значительных успехов в интеграции в мировую экономику, быстрый и устойчивый экономический рост стимулировался переориентацией структуры экономики с сырьевого сектора на обрабатывающую промышленность и сектор услуг, сопровождавшейся постепенным повышением производительности труда. Движущей силой этого процесса структурных сдвигов было быстрое, эффективное и устойчивое накопление капитала в контексте согласованной стратегии в области развития.

14. Приток капитала в развивающиеся страны в целом играет положительную роль в качестве источника финансирования процесса развития, и в некоторых развивающихся странах были размещены значительные иностранные частные инвестиции. Однако неустойчивость международных финансовых рынков, и в особенности потоков краткосрочного частного капитала, оказывала дестабилизирующее воздействие на многие развивающиеся страны, в частности на страны с формирующимися рынками, которые зачастую не имеют необходимого институционального потенциала и регулирующего механизма для смягчения такого воздействия. Подобная нестабильность во многих случаях осложняла проблемы регулирования процентных ставок и валютных курсов и способствовала возникновению финансовых кризисов. Имели место также случаи, когда она оказывала отрицательное косвенное воздействие на другие развивающиеся страны в результате эффекта «расползания».

15. Официальная помощь в целях развития (ОПР) по-прежнему играет важную роль в качестве дополнения к другим источникам финансовых ресурсов развития. От нее может в решающей степени зависеть улучшение условий деятельности для частного сектора. Во многих странах Африки, наименее развитых странах, малых островных развивающихся государствах и развивающихся странах, не имеющих выхода к морю, ОПР остается крупнейшим источником внешнего финансирования и имеет решающее значение для достижения международных целей в области развития, в том числе целей, провозглашенных в Декларации тысячелетия, и других целевых показателей развития. В 90-х годах сокращение притока ОПР отрицательно сказалось, помимо других факторов, на производственных инвестициях, а также на социальном развитии и развитии людских ресурсов во многих африканских и наименее развитых странах. Хотя в последние годы объем ОПР начал увеличиваться, ее потоки в среднем по-прежнему намного меньше намеченных контрольных показателей, что продолжает вызывать серьезную обеспокоенность.

16. Кроме того, в 90-х годах многие развивающиеся страны накопили неприемлемо большой объем внешнего долга, и эти долговые проблемы продолжают выступать серьезным препятствием для экономического и социального развития. Несмотря на прогресс в осуществлении расширенной Инициативы в интересах бедных стран с высокой задолженностью (БСВЗ) и меры двусторонних официальных кредиторов по существенному уменьшению долгового бремени, достижение приемлемого в долгосрочной перспективе объема долга при одновременном сокращении масштабов нищеты остается сложной проблемой для многих стран с низкими доходами. Многие страны-получатели указывают на трудности, с которыми они сталкиваются в выполнении условий, с которыми увязывается приток ОПР и облегчение долгового бремени, и в осуществлении сложного процесса подготовки и практической реализации документов о стратегиях борьбы с нищетой (ДСБН). Такие документы выступают важным инструментом в рамках последовательного подхода к достижению цели сокращения масштабов нищеты, а также важным инструментом для получения доступа к источникам льготного финансирования. Продолжает вызывать обеспокоенность вопрос об обеспечении приемлемого в долгосрочной перспективе объема долга в странах со средними доходами. Следует отметить новый подход, предложенный Парижским клубом на встрече в Эвьяне, к вопросам задолженности стран, не являющихся БСВЗ.

В. Принципиальные задачи и вклад ЮНКТАД

17. Для того чтобы помочь развивающимся странам получить более значительные выгоды от глобализации и достичь международных целей в области развития, в том числе целей, провозглашенных в Декларации тысячелетия, необходимо улучшить согласованность и совместимость международной валютной, финансовой и торговой систем и глобального экономического управления. Важно, чтобы вопросы развития находились в центре международной экономической повестки дня. Улучшение согласованности между национальными стратегиями в области развития, с одной стороны, и международными обязательствами, с другой стороны, способствовало бы созданию благоприятных экономических условий для развития. Необходимо расширить и активизировать участие развивающихся стран и стран с переходной экономикой в принятии международных экономических решений и установлении норм.

18. На международном уровне следует изучить меры для решения проблем, связанных с неустойчивостью международных рынков капитала и потоков краткосрочного капитала в развивающиеся страны в целях предотвращения финансовых кризисов и их надлежащего урегулирования в случае возникновения. Такие меры могут включать в себя предоставление развивающимся странам гибких возможностей в выборе режимов валютного курса, совместимых с их стратегиями в области развития и общими макроэкономическими рамками. С учетом различного национального потенциала стран важное значение имеет надлежащее управление национальным внешним долгом, уделение пристального внимания валютным рискам и рискам ликвидности, укрепление пруденциального регулирования и надзора за всеми финансовыми институтами, включая институты с большей долей заемных средств, либерализация потоков капитала в рамках упорядоченного и хорошо спланированного с точки зрения последовательности осуществляемых мер процесса, совместимого с целями развития, и постепенное и добровольное осуществление согласованных на международном уровне кодексов и стандартов. Национальные усилия, направленные на смягчение последствий внешних торговых и финансовых шоковых потрясений, должны подкрепляться эффективными международными финансовыми механизмами, учитывающими потребности развивающихся стран в условиях глобализации мировой экономики. Важно разработать комплекс четких принципов для управления финансовыми кризисами и их урегулирования, обеспечивающих справедливое распределение бремени между государственным и частным секторами и между должниками, кредиторами и инвесторами.

19. Международное сообщество и страны-доноры должны предпринять более значительные и согласованные усилия для нахождения долговременного решения проблем внешней задолженности развивающихся стран. Важнейшее значение имеет скорейшее, эффективное и полное осуществление расширенной Инициативы в интересах БСВЗ, которое должно всецело финансироваться за счет дополнительных ресурсов. Кроме того, всем официальным и коммерческим кредиторам настоятельно предлагается принять участие в Инициативе. Бедным странам с высокой задолженностью следует принять или продолжать принимать меры, необходимые для обеспечения полного осуществления Инициативы. На соответствующих форумах пристальное внимание необходимо уделить возможным решениям в связи с оговоркой о прекращении действия Инициативы, которая должна вступить в силу в конце 2004 года. В этой связи высказывается обеспокоенность по поводу таких вопросов, как объем долга, в отношении которого могут быть приняты меры, и условия облегчения долгового бремени. В данном контексте важно сохранить гибкость в отношении критериев охвата Инициативы и продолжить изучение процедур расчета и посылок, лежащих в основе анализа степени приемлемости долга. В будущем при рассмотрении степени приемлемости долга необходимо учитывать влияние мер по облегчению долгового бремени на прогресс в достижении целей в области развития, провозглашенных в Декларации тысячелетия. Необходимо изучить новаторские механизмы для комплексного решения долговых проблем развивающихся стран, включая страны со средними доходами, и стран с переходной экономикой в целях содействия их экономическому росту и развитию. Меры по облегчению долгового бремени должны в соответствующих случаях осуществляться активно и безотлагательно в контексте экономических реформ, в том числе в рамках Парижского и Лондонского клубов и других надлежащих форумов. Такие меры должны подкрепляться эффективной денежно-кредитной, экономической и бюджетно-финансовой политикой для стимулирования внутренних инвестиций и структурных реформ и укрепления институционального потенциала. Усилия развивающихся стран по достижению и поддержанию задолженности на приемлемом уровне должны дополняться международной помощью в области управления долгом и в соответствующих случаях рассмотрением возможности предоставления льготного финансирования и изменением, включая уменьшение, условий, с которыми увязывается оказание помощи. Для поддержания экономического роста и развития в странах с низкими доходами следует обеспечить выделение ресурсов на надлежащих условиях, в том числе с точки зрения степени льготности и объема безвозмездного финансирования.

20. В соответствии с Монтеррейским консенсусом развитые страны должны оказывать содействие развивающимся странам в достижении международных целей в области развития, включая цели, провозглашенные в Декларации тысячелетия, путем предоставления надлежащей технической и финансовой помощи и принятия конкретных мер для достижения целевых показателей ОПР на уровне 0,7% ВНП для развивающихся стран и 0,15–0,2% ВНП — для наименее развитых стран. Это должно увязываться с усилиями по повышению качества и эффективности помощи, в том числе благодаря совершенствованию координации, улучшению интеграции с национальными стратегиями в области развития, повышению предсказуемости и стабильности и реальной сопричастности стран. Следует поощрять доноров к принятию мер для обеспечения того, чтобы выделение ресурсов выделение для облегчения долгового бремени, не приводило к уменьшению ресурсов, предназначенных для наименее развитых стран по линии ОПР. Развивающимся странам рекомендуется продолжать наращивать прогресс, достигнутый в обеспечении эффективного использования ОПР, в интересах достижения целей и контрольных показателей развития. Кроме того, следует проработать добровольные финансовые механизмы, способствующие осуществлению усилий по обеспечению устойчивого роста, развития и искоренения нищеты.

21. Исключительно важное значение для устойчивого роста и развития имеет рациональное управление в каждой стране и на международном уровне. Продуманная экономическая политика, прочные демократические институты, отвечающие нуждам людей, и более эффективная инфраструктура составляют основу для экономического роста, искоренения нищеты и создания рабочих мест. Свобода, мир и безопасность, внутренняя стабильность, уважение прав человека, включая право на развитие, верховенство закона, равенство между мужчинами и женщинами, ориентированная на рынок политика и общая приверженность справедливым и демократическим обществам также имеют исключительно важное значение и подкрепляют друг друга. Транспарентность финансовых, валютных и торговых систем, а также полномасштабное и эффективное участие развивающихся стран в процессе выработки глобальных решений имеют колоссальное значение для рационального управления, развития и искоренения нищеты. Эти базисные факторы должны подкрепляться проводимой на всех уровнях политикой поощрения инвестиций, укрепления местного потенциала и успешной интеграции развивающихся стран в мировую экономику. Ключевой задачей является повышение эффективности, согласованности и последовательности макроэкономической политики.

22. Государствам настоятельно рекомендуется предпринять шаги к тому, чтобы избегать и воздерживаться от принятия любых односторонних мер, не согласующихся с международным правом и Уставом Организации Объединенных Наций, — мер, которые препятствуют полной реализации возможностей экономического и социального развития населением затрагиваемых стран и которые подрывают благополучие этого населения.

23. Опыт развивающихся стран, которые смогли встать на путь экономического роста и идти по нему, позволяет извлечь ряд общих уроков относительно необходимых компонентов последовательных и эффективных национальных стратегий в области развития. Надлежащее внимание должно уделяться не только задаче сохранения контроля за инфляцией, но и необходимости создания денежно-кредитных и финансовых условий, благоприятствующих достаточно высоким темпам роста внутренних инвестиций для обеспечения высоких темпов экономического роста, полной занятости, искоренения нищеты и устойчивого положения в бюджетно-финансовой сфере и во внешних расчетах, с тем чтобы выгодами экономического роста могли воспользоваться все слои населения. Должна проводиться активная политика для создания условий, в которых частные компании были бы заинтересованы реинвестировать прибыль, повышать производительность труда, укреплять потенциал и увеличивать занятость. Торговые и финансовые связи с мировой экономикой не могут заменить внутренних факторов экономического роста, однако они могут стать важным компонентом, дополняющим национальные усилия по стимулированию экономического роста и развития. В целях максимального увеличения выгод от глобализации процесс интеграции в мировую экономику должен осуществляться с четом уровня экономического развития каждой страны и возможностей ее институтов и предприятий. Повышению эффективности этого процесса могут способствовать хорошо спланированные меры по поощрению диверсификации производственного потенциала и экономической деятельности в областях, являющихся наиболее динамичными в мировой экономике.

24. Различные меры политики должны применяться прагматически, и в них должны вноситься коррективы в процессе накопления конкретного опыта относительно того, что является эффективным или неэффективным в каждой стране. Для достижения целей устойчивого экономического роста и развития требуется различный подход к разработке национальных стратегий в области развития, учитывающий специфику национального потенциала развития и социально-экономического положения страны, а также различные исходные условия, такие, как размеры, обеспеченность ресурсами, экономическая структура и местоположение. Безусловно, по мере развития экономики должна происходить также эволюция стратегических подходов и мер политики, при этом, однако, следует избегать принятия протекционистских и вызывающих перекосы мер, которые могут подорвать экономический рост и развитие.

25. Региональные соглашения между развивающимися странами и сотрудничество Юг-Юг играют важную роль в поддержке национальных усилий в области развития. Региональная интеграция в сфере торговли и финансов и улучшение региональной инфраструктуры могут способствовать формированию региональных факторов экономического роста и расширению экономического пространства. Международное сообщество должно оказывать поддержку механизмам экономического сотрудничества между развивающимися странами, а также другим механизмам на региональном уровне, ориентированным на цели развития, таким, как инициатива «Новое партнерство в интересах развития Африки» и Токийская международная конференция по развитию Африки.

Вклад ЮНКТАД

26. ЮНКТАД должна и впредь играть свою важную и особую роль в проведении анализа и подготовке рекомендаций по вопросам политики на глобальном и национальном уровнях. Аналитический потенциал ЮНКТАД, позволяющий проводить исследования по проблематике макроэкономической политики, финансов, задолженности, нищеты и взаимозависимости между этими вопросами, должен использоваться для оказания содействия развивающимся странам и странам с переходной экономикой в решении задач, связанных с глобализацией. В своей работе по проблематике глобализации и стратегий в области развития ЮНКТАД следует заострить внимание на вопросах взаимозависимости и согласованности, с тем чтобы:

- определить конкретные потребности и меры, обусловленные взаимозависимостью между торговлей, финансами, инвестициями, технологией и макроэкономической политикой, с точки зрения ее воздействия на процесс развития;

- содействовать углублению понимания согласованности между, с одной стороны, международными экономическими нормами, практикой и процессами и, с другой стороны, национальной политикой и стратегиями в области развития;

- оказывать поддержку развивающимся странам в их усилиях по разработке стратегий в области развития с учетом задач, связанных с глобализацией.

27. Эта работа должна содействовать определению политики на международном и национальном уровнях, благоприятствующей развитию. Экспертный потенциал ЮНКТАД следует использовать для изучения того, каким образом глобализация может способствовать процессу развития и каким образом следует разрабатывать и осуществлять надлежащие стратегии в области развития для содействия стратегической интеграции развивающихся стран в мировую экономику. Проводимая работа должна также способствовать углублению понимания взаимной заинтересованности развитых и развивающихся стран в долговременном и устойчивом развитии.

28. На международном уровне работа ЮНКТАД должна способствовать повышению последовательности в разработке глобальной экономической политики, в частности с точки зрения взаимозависимости и согласованности международной торговой, инвестиционной и финансовой политики и механизмов, с тем чтобы помочь развивающимся странам успешно интегрироваться в глобальную экономику и получить более значительные выгоды от глобализации. Ей следует и впредь сосредоточивать свое внимание на проблемах международной финансовой нестабильности для развивающихся стран; роли потоков частных и официальных ресурсов в финансировании развития; степени приемлемости долга; влиянии торговой и макроэкономической политики передовых промышленных стран на перспективы развития развивающихся стран; и влиянии региональной интеграции на процесс развития.

29. На национальном уровне ЮНКТАД следует уделять особое внимание, в частности, следующим вопросам: влияние ориентированной на обеспечение роста макроэкономической и финансовой политики на торговлю и развитие; создание благоприятных условий для развития частного сектора; политика, направленная на укрепление производственного потенциала развивающихся стран и повышение их конкурентоспособности в мировой экономике; распределение доходов и борьба с нищетой; укрепление национальных институтов, имеющих важное значение для процесса развития; и дальнейшее оказание помощи в управлении долгом. В данном контексте необходимо извлечь уроки как из успешного, так и из неудачного опыта.

30. Признавая необходимость различий в национальной политике, ЮНКТАД должна определить — с точки зрения торговли и развития и с учетом успешного и менее успешного опыта развития — основные элементы эффективной макроэкономической политики, способствующей расширению производственного потенциала, повышению производительности труда, более быстрому и устойчивому экономическому росту, увеличению занятости и сокращению масштабов нищеты. ЮНКТАД следует также анализировать влияние международной политики и процессов на рамки для осуществления национальных стратегий в области развития.

31. Опираясь на свою аналитическую работу, ЮНКТАД должна оказывать техническое содействие и поддержку развивающимся странам в укреплении национального потенциала в области управления долгом по линии программы «Система управления долгом и анализа финансового положения (ДМФАС)» и в обеспечении их участия в многосторонних переговорных процессах и механизмах принятия международных решений. Необходимо стремиться к достижению максимального эффекта синергизма между аналитической работой и технической помощью.

32. В своей работе по проблематике стратегий развития в условиях глобализации мировой экономики ЮНКТАД следует заострить внимание на проблемах стран, находящихся в особом положении, в частности на проблемах торговли и развития стран Африканского континента, при обеспечении тесного взаимодействия с инициативами регионального сотрудничества, такими, как «Новое партнерство в интересах развития Африки» (НЕПАД), и оказании поддержки этим инициативам.

33. ЮНКТАД следует укрепить свою работу, посвященную особым проблемам НРС, малых островных развивающихся государств и развивающихся стран, не имеющих выхода к морю, и соответствующим особым проблемам и трудностям, с которыми сталкиваются развивающиеся страны транзита, а также страны со слабой в структурном отношении, уязвимой и небольшой экономикой.

34. В связи с усилением маргинализации НРС в глобальной экономике ЮНКТАД должна и впредь играть ведущую роль в осуществлении Программы действий для наименее развитых стран на десятилетие 2001–2010 годов в вопросах существа и технических вопросах. Ей следует также продолжить анализ причин снижения доли НРС в мировой торговле и связей между торговлей, экономическим ростом и сокращением масштабов нищеты в целях нахождения долгосрочных решений этих проблем. Такой анализ должен проводиться на ежегодной основе в рамках Доклада по НРС. Для осуществления всей деятельности в интересах НРС требуется существенное увеличение финансовой и технической помощи. В этом отношении важнейшее значение имеет выделение более значительных ресурсов, в том числе путем регулярного пополнения существующего Целевого фонда для НРС.

35. Помощь, оказываемая секретариатом ЮНКТАД палестинскому народу в области укрепления потенциала, торговой политики, упрощения процедур торговли, финансового управления, стратегий развития, развития предпринимательства и инвестиций, заслуживает одобрения, и ее необходимо укрепить путем выделения надлежащих ресурсов.

Губернская реформа 1775 года | Президентская библиотека имени Б.Н. Ельцина

7 (18) ноября 1775 г. императрицей Екатериной II было издано «Учреждение для управления губерний Российской империи», в соответствии с которым в 1775-1785 гг. была проведена кардинальная реформа административно-территориального деления Российской империи. Задачей губернской реформы 1775 г. было укрепление власти дворянства на местах с целью предотвращения крестьянских восстаний.

До 1775 г. губернии Российской империи делились на провинции, а провинции — на уезды. Согласно новому указу губернии стали делиться только на уезды. Основной целью реформы было приспособление нового административного аппарата к фискальным и полицейским делам.

Деление осуществлялось без учёта географических, национальных и экономических признаков; в его основу был положен исключительно количественный критерий — численность населения. По новому указу на территории каждой губернии проживало от 300 до 400 тыс. душ, на территории уезда — около 30 тыс. душ.

Во главе губернии стоял губернатор, назначаемый и смещаемый монархом. В своей деятельности он опирался на губернское правление, в которое входили губернский прокурор и два сотника. Финансами и хозяйственными делами занималась Казённая палата. Школами и богоугодными заведениями — Приказ общественного призрения, в котором заседали выборные представители сословий под председательством чиновника. Надзор за законностью в губернии осуществлял губернский прокурор и два губернских стряпчих.

Органом исполнительной власти в уездах был нижний земский суд во главе с капитан-исправником, избираемым местным дворянством. В уездных городах власть принадлежала назначаемому городничему.

Руководство несколькими губерниями поручалось генерал-губернатору, состоявшему под непосредственным контролем императрицы и Сената. Генерал-губернатор контролировал деятельность губернаторов подведомственных ему губерний и областей, осуществлял общий надзор за чиновниками, следил за политическими настроениями сословий.

В связи с принятием губернской реформы 1775 г. полностью изменилась судебная система. Она была построена по сословному принципу: для каждого сословия — свой выборный суд. Помещиков судил Верхний земский суд в губерниях и уездный суд в уездах, государственных крестьян судила Верхняя расправа в губернии и Нижняя расправа в уезде, горожан — городовой магистрат в уезде и губернский магистрат в губернии. Все эти суды были выборными, исключая суды нижней расправы, которые назначал губернатор. Высшим судебным органом в стране становился Сенат, а в губерниях — палаты уголовного и гражданского суда. Новым для России был бессословный Совестный суд, призванный прекращать распри и мирить ссорящихся.

Губернская реформа привела к ликвидации коллегий, за исключением Иностранной, Военной и Адмиралтейской. Функции коллегий перешли к местным губернским органам. В 1775 г. была ликвидирована Запорожская Сечь, а большинство казаков переселили на Кубань.

В ходе осуществления реформы 1775 г. были приняты меры по укреплению власти дворянства в центре и на местах. Впервые в российском законодательстве появился документ, определивший деятельность местных органов государственного управления и суда. Созданная этой реформой система сохранилась до 1864 г., а административно-территориальное деление до 1917 г.

Лит.: Исаев И. А. История государства и права России. М., 1996. Гл. 26; То же [Электронный ресурс]. URL: http://www.bibliotekar.ru/istoria-prava-rossii/29.htm; История государства и права СССР / под ред. С. А. Покровского. Ч. I. М., 1959. Гл. 7; Тархов С. А. Изменения административно-территориального деления России за последние 300 лет // География. 2001. № 15.

См. также в Президентской библиотеке:

Административно-территориальное деление // Территория России: коллекция;

Благочестивейшия самодержавнейшия великия государыни имп. Екатерины Вторыя.. учреждения для управления губерний Всероссийской империи. М., 1775;

Издан Манифест о присоединении Курляндии к Российской империи // День в истории. 26 апреля. 1795 г.;

Манифест императрицы Екатерины II о присоединении к Российской империи Крымского полуострова, острова Тамань и Кубанской области // День в истории. 19 апреля 1783 г.;

Обнародован Манифест о генеральном размежевании земель всей империи // День в истории. 30 сентября 1765 г.;

Полное собрание законов Российской империи, с 1649 года. СПб., 1830. Т. 20 (1775-1780). № 14392. С. 434;

Присоединение Грузинского (Картли-Кахетинского) царства к России // День в истории. 30 января 1801 г.;

Сенатом принят именной указ Петра I об устройстве губерний // День в истории. 9 июня 1719 г.

Роль рождаемости и населения в экономическом росте: эмпирические исследования на основе совокупных международных данных

J A. Brander et al. J Popul Econ. 1994 фев.

Показать детали Показать вариантыПоказать варианты

Формат АннотацияPubMedPMID

Опции CiteDisplayПоказать варианты

Формат АннотацияPubMedPMID

Абстрактный

PIP: При нынешних темпах роста население мира удвоится с 5 миллиардов в 1987 году до 10 миллиардов к 2030 году.Это время удвоения чрезвычайно мало по сравнению с 1700 годами, за которые население мира удвоилось до 600 миллионов по сравнению с 300 миллионами в 1 году нашей эры. Темпы прироста населения упали после пика 1970 года, но темпы роста и абсолютное увеличение численности населения по-прежнему являются ошеломляющими. Два недавно улучшенных набора межстрановых панельных данных от Summers and Heston и UN World Population Prospects объединены в повторном исследовании влияния роста населения и рождаемости на экономический рост.Набор панельных данных из 107 стран используется за 1960–1985 гг. Обзор показывает, что высокая рождаемость, по-видимому, снижает экономический рост за счет инвестиционного эффекта и, возможно, размытия капитала, но классического размывания ресурсов не наблюдалось. Снижение рождаемости в среднесрочной перспективе оказывает сильное положительное влияние на рост доходов на душу населения за счет предложения рабочей силы или зависимости.

Похожие статьи

- Накопление капитала, распределение доходов и эндогенная фертильность в модели общего равновесия перекрывающихся поколений.

Раут Л.К. Раут Л.К. J Dev Econ. 1991; 34 (1-2): 123-50. DOI: 10.1016 / 0304-3878 (90)

-q. J Dev Econ. 1991 г. PMID: 12284076 - Некоторые экономические последствия старения и сокращения населения в Дании.

Лисон GW. Лисон GW. Europ Demogr Inf Bull. 1983; 14 (3): 81-95. DOI: 10.1007 / BF02

2. Europ Demogr Inf Bull.1983 г. PMID: 12266015

- Время рождаемости, заработная плата и человеческий капитал.

Блэкберн М.Л., Блум Д.Е., Ноймарк Д. Блэкберн М.Л. и др. J Popul Econ. 1993 Февраль; 6 (1): 1-30. DOI: 10.1007 / BF00164336. J Popul Econ. 1993 г. PMID: 12345020

- Экономико-демографические взаимодействия и влияние инвестиций на контроль населения.

Paqueo VB. Paqueo VB. Филипп Экон Дж. 1981; 20 (3-4): 257-76. Филипп Экон Дж. 1981. PMID: 12266152

- Эндогенная фертильность, смертность и рост.

Блэкберн К., Чиприани Г.П. Блэкберн К. и др. J Popul Econ. 1998; 11 (4): 517-34. DOI: 10.1007 / s001480050082. J Popul Econ. 1998 г. PMID: 12294785

Процитировано

4 статьи- Тенденции и влияние коэффициента рождаемости на возрастные когорты: анализ 26 224 замужних женщин на Тайване.

Цзэн И.С., Чен К.Х., Ли Ю.Л., Ян В.С. Ценг И.С. и др. Int J Environ Res Public Health. 6 декабря 2019 г .; 16 (24): 4952. DOI: 10.3390 / ijerph26244952. Int J Environ Res Public Health. 2019. PMID: 31817631 Бесплатная статья PMC.

- Смертность, рождаемость и экономическое развитие: анализ 201 страны с 1960 по 2015 гг.

Ли Кью, Цуй АО, Лю Л., Ахмед С.Ли Кью и др. Gates Open Res. 1 марта 2018 г .; 2:14. DOI: 10.12688 / gatesopenres.12804.1. Gates Open Res. 2018. PMID: 29683133 Бесплатная статья PMC.

- Снижение рождаемости и экономического благосостояния: приходят ли на помощь образование и здоровье?

Преттнер К., Блум Д.Е., Струлик Х. Преттнер К. и др. Экон. Труда. 2013 1 июня; 22: 70-79. DOI: 10.1016 / j.labeco.2012.07.001. Экон. Труда. 2013. PMID: 26388677 Бесплатная статья PMC.

- Совокупная корреляция населения и экономического роста: роль компонентов демографических изменений.

Келли AC, Шмидт RM. Келли А.С. и др. Демография. 1995 ноя; 32 (4): 543-55. Демография. 1995 г. PMID: 8925946

границ | Поведение в области финансового менеджмента среди молодых людей: роль потребности в когнитивном завершении в трехволновой модели медиации

Введение

Почему одни люди более эффективны в своем финансовом поведении, чем другие? Финансовый менеджмент — это сложный набор моделей поведения и решений, которые могут меняться в зависимости от важности и сложности реализации поведения, а также от способностей, навыков и возможностей людей выполнять такое поведение.Нежелательные краткосрочные, среднесрочные и долгосрочные последствия неадекватного финансового управления не только влияют на отдельных людей, но и на их домохозяйства, и в конечном итоге могут вызвать широкий спектр нежелательных событий для всего общества (Fenton et al., 2016) . Например, неадекватное финансовое поведение может привести к временным или хроническим долгам, неспособности оплачивать счета за коммунальные услуги или подаче заявления о банкротстве, и такое поведение является результатом экономических факторов вместе с психологическими.

Финансовая грамотность определяется как «способность и уверенность использовать собственные финансовые знания для принятия финансовых решений» (Huston, 2010, p.307). Эта концепция касается не только индивидуальных инвесторов, но и профессиональных инвесторов, работающих в компаниях, управляющих деньгами. На самом деле важно не только составить долгосрочный финансовый план, но также знать и иметь финансовые альтернативы для вложения денег или их сбережения. Финансовое планирование — очень важные знания и навыки, учитывая, что люди живут дольше и должны откладывать на старость, когда они больше не работают.

Недавние исследования изучили влияние финансовой грамотности на различные виды финансового поведения, такие как ссуды, ипотека или пенсионное планирование.Тот факт, что финансовая грамотность довольно низкая даже в хорошо развитых странах, является критическим фактором для принятия хорошо информированных финансовых решений и поведения. Следовательно, управление финансовым поведением представляет интерес также для экономистов, социальных работников и политиков.

Однако крупномасштабный анализ последних данных показал, что вмешательства в области финансового образования объясняют только 0,1% различий в финансовом поведении. Напротив, финансовая грамотность сильнее влияет на финансовое поведение, когда первое измеряется, а не манипулируется (Fernandes et al., 2014). Однако Fernandes et al. (2014) исследование также показывает, что финансовая грамотность оказывает меньшее влияние на финансовое поведение, когда учитываются психологические и социальные переменные, которые часто не учитывались в предыдущих исследованиях. Таким образом, данное исследование направлено на восполнение этого пробела путем использования психосоциального подхода и включения когнитивных, мотивационных и социальных факторов во взаимосвязь между финансовой грамотностью и финансовым поведением.

Хьюстон (2010) различает два понятия, которые часто считаются синонимами: финансовая грамотность и финансовые знания.Успешный показатель финансовой грамотности должен позволить определить, на какие результаты больше всего повлияет недостаток финансовых знаний и навыков, и, следовательно, позволить преподавателям предоставить знания для достижения желаемого результата (Huston, 2010).

Кроме того, поскольку в большинстве исследований использовались выборки студентов, то есть подростков или людей, которые все еще находятся в ранней юности и еще не являются финансово независимыми, в этом исследовании мы проанализируем поведение молодых людей в области управления финансами, которые имеют собственный экономический доход.Фактически, экономическая независимость является ключевым показателем перехода к взрослой жизни (Lee and Mortimer, 2009).

Основанная на теоретической модели Хьюстона (2010), эта работа направлена на изучение предикторов, посредников и модераторов поведения финансового менеджмента, когда люди имеют независимые экономические ресурсы, которые они могут откладывать на будущее. В частности, в настоящем исследовании мы утверждаем, что необходимо учитывать посредническую роль использования инвестиционных советов во взаимосвязи между инвестиционной грамотностью и поведением в области финансового менеджмента среди молодых людей.Как заявил Хьюстон (2010, стр. 307), «финансовая грамотность — это компонент человеческого капитала, который может быть использован в финансовой деятельности» для повышения уровня поведения, повышающего финансовое благополучие. Следовательно, финансовые знания могут быть преобразованы в поведение с использованием доступных ресурсов, «непосредственно связанных с успешным управлением личными финансами» (Huston, 2010, стр. 307), в качестве профессиональных консультационных услуг по инвестициям. Кроме того, мы предполагаем, что потребность в когнитивном закрытии (далее NCC), индивидуальной диспозиционной характеристике, смягчает отношения между использованием рекомендаций по инвестициям и поведением финансового менеджмента.Модерируемый анализ посредничества, который включает оба процесса, позволит нам лучше понять переменные, которые способствуют или препятствуют поведению молодых людей в области финансового управления.