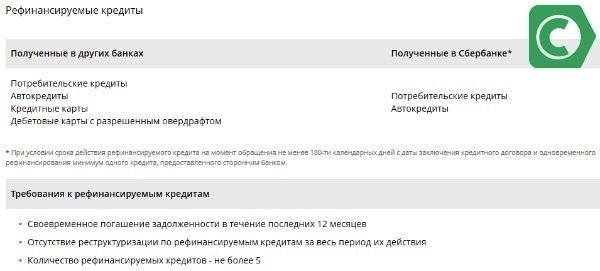

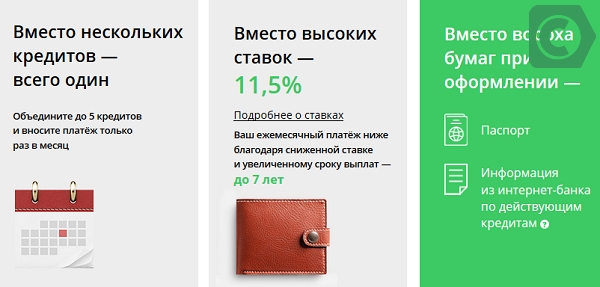

Рефинансирование потребительских кредитов от АО Татсоцбанк

Возможность привлечения в сделку созаемщика (супруга (-и)) либо третьего лица.Информация о полной стоимости кредита будет

доведена до сведения заемщика до и после заключения кредитного договора в каждом конкретном случае, так как

полная стоимость кредита зависит от срока кредита, размера первоначального взноса и других

факторов.

Факторы, влияющие на базовую процентную ставку:

-0,5% годовых ежегодно, начиная с 25-го месяца пользования кредитом при условии отсутствия просроченных платежей по кредиту. + 1% годовых, если клиент является индивидуальным предпринимателем*. + 1% годовых, если клиент подтверждает доход справкой по форме банка*. +1% годовых, если возраст передаваемого в залог транспортного средства старше 2-х лет на дату заключения договора залога*.

* Если при применении факторов ставка по договору превысит увеличенное на 1/3 среднерыночное значение полной стоимости потребительских кредитов (займов) соответствующей категории потребительского кредита (займа), исчисленное в соответствии с п. 11 ст. 6 ФЗ «О потребительском кредите (займе)» на дату заключения кредитного договора, ставка по договору устанавливается в таком максимальном размере, при котором указанное превышение не будет достигнуто.

При залоге транспортного средства:

до обеспечения заемщиком выполнения одновременно следующих условий:

— оригинал ПТС на залоговое транспортное средство передан на хранение в банк;

— по транспортному средству, принимаемому в залог, отсутствуют записи в нотариальном реестре залога движимого имущества, кроме записи в пользу АО «ТАТСОЦБАНК»;

— между кредитором и залогодателем заключен договор залога транспортного средства;

— в банк предоставлен полный пакет документов, достаточных для внесения информации о залоге транспортного средства в базу данных ГИБДД;

при залоге недвижимости:

до получения кредитором зарегистрированного в установленном законом порядке договора ипотеки на залоговую недвижимость;

процентная ставка по договору устанавливается в размере, не превышающем увеличенное на 1/3 среднерыночное значение полной стоимости потребительских кредитов (займов) соответствующей категории потребительского кредита (займа), исчисленное в соответствии с п.

Кредитный договор может быть расторгнут досрочно, до истечения срока действия договора в одностороннем порядке заемщиком до дня фактической выдачи кредита.

Потребительский кредит «Рефинансирование» от Интерпромбанка

11,5 — 12,5 %

годовых

до 2 500 000 ₽

11 — 12 %

годовых

12,5 — 13 %

годовых

до 1 500 000 ₽

12 %

годовых

до 3 000 000 ₽

12,25 — 13 %

годовых

до 1 500 000 ₽

12 %

годовых

до 3 000 000 ₽

5,5 — 8,9 %

годовых

до 5 000 000 ₽

5,9 — 11,3 %

годовых

до 5 000 000 ₽

7,9 — 23,2 %

годовых

10,5 — 12,5 %

годовых

до 3 000 000 ₽

5,5 — 16,9 %

годовых

до 5 000 000 ₽

5,5 — 16,9 %

годовых

до 5 000 000 ₽

5,5 — 16,9 %

годовых

до 5 000 000 ₽

10,9 — 16,9 %

годовых

до 3 000 000 ₽

8,9 — 20,7 %

годовых

до 3 000 000 ₽

5,9 — 12 %

годовых

до 3 000 000 ₽

8,9 — 19,9 %

годовых

до 3 000 000 ₽

10,9 — 16,9 %

годовых

до 5 000 000 ₽

9,5 — 13 %

годовых

до 3 000 000 ₽

7,9 — 11,9 %

годовых

до 1 500 000 ₽

7,9 — 11,9 %

годовых

до 2 000 000 ₽

6,9 %

годовых

до 2 000 000 ₽

5,5 — 16,5 %

годовых

до 3 000 000 ₽

8,9 — 12,3 %

годовых

до 5 000 000 ₽

4,99 — 16,49 %

годовых

11,9 — 14,9 %

годовых

до 4 000 000 ₽

11,9 — 14,9 %

годовых

до 4 000 000 ₽

10 — 12,1 %

годовых

до 3 000 000 ₽

8,8 — 14,5 %

годовых

до 5 000 000 ₽

РФ

РФ5,9 — 19,9 %

годовых

до 3 000 000 ₽

15 %

годовых

от 50 000 ₽

5,9 — 14,2 %

годовых

до 5 000 000 ₽

до 3 000 000 ₽

13 %

годовых

до 1 000 000 ₽

12 %

годовых

до 1 500 000 ₽

11,9 — 16,9 %

годовых

до 3 000 000 ₽

11,9 %

годовых

до 3 000 000 ₽

5 — 9,8 %

годовых

до 3 000 000 ₽

5,9 — 12,1 %

годовых

до 5 000 000 ₽

7,99 — 15,15 %

годовых

до 3 000 000 ₽

9,9 — 13,4 %

годовых

8,8 — 10,9 %

годовых

до 1 000 000 ₽

12,99 %

годовых

до 1 000 000 ₽

12,5 %

годовых

до 5 000 000 ₽

7,5 — 8,1 %

годовых

до 10 000 000 ₽

10 — 13,4 %

годовых

от 100 000 ₽

11,9 — 12,4 %

годовых

от 50 000 ₽

15 %

годовых

до 1 000 000 ₽

до 500 000 ₽

4,9 — 13,9 %

годовых

до 1 000 000 ₽

13,5 %

годовых

до 2 000 000 ₽

12 — 13 %

годовых

до 1 000 000 ₽

5 — 20,5 %

годовых

до 2 000 000 ₽

4,9 — 15,9 %

годовых

до 5 000 000 ₽

9,9 — 16 %

годовых

до 2 000 000 ₽

9,25 — 12,65 %

годовых

до 5 000 000 ₽

12,9 — 15,9 %

годовых

до 2 000 000 ₽

от 300 000 ₽

5,9 — 18,6 %

годовых

до 5 000 000 ₽

5,5 — 21,1 %

годовых

до 5 000 000 ₽

5,9 — 17,5 %

годовых

до 3 000 000 ₽

12,5 %

годовых

до 5 000 000 ₽

от 5,9 %

годовых

до 3 000 000 ₽

8,9 — 24,9 %

годовых

до 2 000 000 ₽

6,4 — 14,2 %

годовых

до 500 000 ₽

12,9 %

годовых

до 1 000 000 ₽

7,9 — 8,9 %

годовых

до 3 000 000 ₽

11,4 — 12,4 %

годовых

до 2 000 000 ₽

7 — 11,3 %

годовых

до 5 000 000 ₽

9,99 — 11,99 %

годовых

до 30 000 000 ₽

9,9 — 13,9 %

годовых

до 3 000 000 ₽

8,9 — 9,9 %

годовых

от 50 000 ₽

15 — 25 %

годовых

до 1 000 000 ₽

9,9 — 10,8 %

годовых

до 3 000 000 ₽

9,2 — 13 %

годовых

от 100 000 ₽

10,5 — 15 %

годовых

от 10 000 ₽

9Промтрансбанк

9Промтрансбанк7,9 — 17,9 %

годовых

до 1 000 000 ₽

13,9 %

годовых

до 2 000 000 ₽

9 — 10 %

годовых

от 100 000 ₽

13,9 %

годовых

до 2 000 000 ₽

13,9 %

годовых

до 2 000 000 ₽

13,9 %

годовых

до 2 000 000 ₽

12,9 %

годовых

до 6 000 000 ₽

11,9 %

годовых

до 6 000 000 ₽

6,4 — 11,7 %

годовых

от 50 000 ₽

10,5 %

годовых

от 50 000 ₽

10,75 — 11,7 %

годовых

до 3 500 000 ₽

14,1 %

годовых

до 250 000 ₽

11,8 %

годовых

до 1 000 000 ₽

11,6 — 11,8 %

годовых

от 50 000 ₽

9,5 — 13 %

годовых

до 2 000 000 ₽

10,2 — 13,2 %

годовых

от 100 000 ₽

7,9 — 13,9 %

годовых

до 2 000 000 ₽

11 — 17,9 %

годовых

до 2 000 000 ₽

13,9 — 29 %

годовых

до 8 000 000 ₽

8,5 %

годовых

до 2 000 000 ₽

10,55 — 19,25 %

годовых

от 50 000 ₽

8 — 13,5 %

годовых

до 5 000 000 ₽

8,9 — 15,9 %

годовых

до 2 000 000 ₽

8,9 — 12,9 %

годовых

до 2 000 000 ₽

12,1 — 12,7 %

годовых

до 3 000 000 ₽

13,9 %

годовых

до 2 000 000 ₽

11,9 %

годовых

до 6 000 000 ₽

12,9 %

годовых

до 6 000 000 ₽

6,5 — 15,6 %

годовых

до 3 000 000 ₽

9 %

годовых

до 3 000 000 ₽

8,9 — 24 %

годовых

до 1 500 000 ₽

11,9 %

годовых

до 1 500 000 ₽

Рефинансирование потребительских кредитов | Газпромбанк | проценты, условия получения, срок

ЦБ РФна 25 авг $ 73,9465 (−0,1201) € 86,8058 (+0,0220) КС 6,5% год Finam. ru: нефть

Brent 70,69$ (0)

ru: нефть

Brent 70,69$ (0)

Лицензия ЦБ РФ:

№ 354 от 29.12.2014 г.

Тип программы:

Рефинансирование

О кредите:

Требования к рефинансируемым кредитам:

— Рефинансируются кредиты / кредитные карты, выданные в рублях

— До даты полного погашения кредита — не менее 3 месяцев (за исключением кредитных карт)

— С даты выдачи рефинансируемого кредита — не менее 6 месяцев

— Отсутствие текущей просроченной задолженности

— Отсутствие реструктуризации по рефинансируемым кредитам за весь период их действия

| Сумма | Срок | Ставка, % годовых | ||

|---|---|---|---|---|

|

от 100000 до 5000000 |

до 7 лет |

от 8,9% |

от 5,5% |

|

|

от 7,9% |

||||

|

от 7,9% |

||||

|

от 6,9% |

||||

Обеспечение:

Без обеспечения

Страхование:

Страхование / Без страхования

При отказе от личного страхования ставка увелиивается.

Заемщики:

Сторонний клиент / Зарплатный клиент

Требования к заемщику:

— Гражданство, постоянная регистрация РФ

— Возраст на дату получения кредита не менее 20 лет

— Возраст на дату окончания срока кредита не более 70 лет

— Общий стаж работы не менее 1 года

— Стаж работы на последнем месте не менее 3 месяцев

— Доход должен быть достаточен для обслуживания запрашиваемой суммы кредита

Подтверждение дохода:

Справка 2-НДФЛ / Справка по форме банка / Справка из пенсионного фонда

Подробнее на сайте банка: Рефинансирование потребительских кредитовПохожие кредиты

Нашли ошибку? Выделите текст и нажмите Ctrl+Enter

реструктуризация кредита для физических лиц, ипотечного кредита в банке, от 10,2% до 5 млн — LionCredit

Мы подаем заявки на получение кредита одновременно в несколько банков, что существенно снижает вероятность отказа.

Наша команда оказывает услуги по подготовке полного и юридически чистого пакета документов в 5-6 разных банках в течение одного дня.

У каждого банка имеется свой порядок заполнения и формы документов для получения того или иного кредитного продукта.

Наши сотрудники – профессионалы своего дела.

Помогут в кратчайшие сроки заполнить и подготовить правильно всю документацию, которая необходима для получения кредитного продукта, выбранного вами.

Наша компания избавит вас от утомительных хождений по банкам, простаивания в очередях и длительных переговоров с сотрудниками финансовых учреждений.

Сотрудничая с нами, вы сможете сэкономить время и нервы, а также избежать возможных «подводных камней», возникающих при оформлении.

Мы работаем на результат и гарантируем оперативное решение любых поставленных задач.

Мы поможем оформить кредит при неподтвержденном доходе, плохой кредитной истории или в случае, когда вы уже получили отказ от банка.

Отсутствие первоначального взноса при получении ипотеки – для нас не преграда, проверено!

Одобрение получают 90 % клиентов. Благодаря отличной репутации и многолетнему опыту наша компания добивается положительного решения для потенциального кредитора даже в самых сложных случаях.

Сотрудники «ЛионКредит» контролируют ситуацию на всех этапах сделки.

Мы индивидуально подходим к каждому конкретному случаю и выполняем полное сопровождение – от выбора банка и кредитной программы до выдачи денежных средств.

Наша компания работает с полной отдачей и оказывает квалифицированную поддержку клиента с использованием наиболее правильной стратегии.

Мы сотрудничаем со всеми банковскими учреждениями, поэтому подбираем максимально выгодные программы по оформлению.

Возможность отказаться от наценок и дополнительных услуг банков позволяет нашей компании обеспечивать клиентам более низкие ставки в сравнении с самостоятельным обращением.

Нас знают и рекомендуют знакомым, ведь стоимость наших услуг ниже, чем у конкурентов, а качество работы значительно выше.

Рефинансирование: удобство или головная боль?

Рефинансирование кредитных обязательств нередко добавляет заемщикам комфорта и спокойствия. Процент взятого в банке кредита можно уменьшить, а несколько небольших займов объединить в один. А можно снять финансовое обременение с автомобиля и, например, продать его. Но так ли все просто, как кажется на первый взгляд? Мы постарались разобраться, какие подводные камни встречаются на этом пути.

Процент взятого в банке кредита можно уменьшить, а несколько небольших займов объединить в один. А можно снять финансовое обременение с автомобиля и, например, продать его. Но так ли все просто, как кажется на первый взгляд? Мы постарались разобраться, какие подводные камни встречаются на этом пути.

Сразу нужно оговориться: не стоит путать рефинансирование кредита и реструктуризацию долга. По сути, и то и другое — механизмы, с помощью которых заемщик может решить свои финансовые затруднения и обеспечить нормальную выплату кредита. Но реструктуризация подразумевает внесение изменений в уже существующий кредитный договор, а при рефинансировании с заемщиком заключается совершенно новое соглашение, чаще всего в другом банке.

Кроме того, специалисты отмечают, что кредитные учреждения идут на реструктуризацию долга только в случае затруднительного финансового положения заемщика. Рефинансирование же может быть одобрено даже если клиент просто хочет получить от сделки выгоду.

Когда рефинансирование необходимо

По сути, рефинансирование — это получение нового кредита для того, чтобы погасить старый. Можно сделать это в банке, где брался первоначальный кредит, или в любом другом. Но разобравшись с понятием рефинансирования кредита, важно понимать, когда оно может быть полезно.

Во-первых, если банк поднял ставку по кредиту, а с новыми условиями вы просто не можете его погашать, новый кредит с лояльными ставками может стать реальным выходом из ситуации. Во-вторых, процедура будет не лишена смысла, если у вас много мелких займов, и вы часто путаете даты погашения. Тогда программа рефинансирования позволит гасить кредит один раз в месяц. В-третьих, вас могут не устраивать взаимоотношения с банком: обслуживание, агрессивная политика, неустойчивое финансовое положение и так далее. Тогда перекредитование поможет вам сменить финансовую организацию.

Платишь раньше — готовь штраф

Однако, приняв решение о необходимости рефинансирования, стоит учитывать ряд моментов. Например, перед тем, как погасить имеющийся кредит, необходимо убедиться, что существующий кредитный договор позволяет осуществить досрочное погашение и комиссии за это не слишком велики. А в ряде ульяновских банков и вовсе существуют запреты на досрочное погашение кредита — от 3 до 12 месяцев. Иными словами, надо понять, действительно ли рефинансирование принесет вам выгоду. Рефинансирование будет иметь смысл лишь тогда, когда новый кредитный договор будет заключен на более интересных условиях.

Например, перед тем, как погасить имеющийся кредит, необходимо убедиться, что существующий кредитный договор позволяет осуществить досрочное погашение и комиссии за это не слишком велики. А в ряде ульяновских банков и вовсе существуют запреты на досрочное погашение кредита — от 3 до 12 месяцев. Иными словами, надо понять, действительно ли рефинансирование принесет вам выгоду. Рефинансирование будет иметь смысл лишь тогда, когда новый кредитный договор будет заключен на более интересных условиях.

Впрочем, специалисты не дают единых рекомендаций относительно того, какой кредит стоит рефинансировать, а какой нет. Автор проекта «Юридическая инициатива» Константин Фримен отмечает:

— Я где-то видел, что в случае если разница в ставках будет менее 1,5 процента, то смысл полностью пропадает. Это абсолютный бред. Выгоду от рефинансирования нужно считать вручную. Нужно взять сумму долга, старый договор кредитования, новый договор в том банке, услугами которого вы хотите воспользоваться, все посчитать и сравнить.

Есть и другие траты, влияющие на целесообразность этой процедуры. Если вы заключаете договор с новым банком, то вам, скорее всего, нужно будет заключить новый договор страхования. А при рефинансировании ипотеки могут попросить провести повторную оценку квартиры. Если даже в этом случае игра стоит свеч, можно начинать собирать документы.

Старый или новый банк?

Чаще всего банки просят заемщика предоставить следующие документы: паспорт, СНИЛС, трудовую книжку, справку 2-НДФЛ, кредитный договор со старым банком, график платежей, справку об остатке ссудной задолженности. Однако конкретный перечень документов для получения средств на рефинансирование каждая кредитная организация устанавливает самостоятельно.

Как уже говорилось, рефинансирование может осуществляться либо в том же банке, где у заемщика уже есть кредит, либо в другом банке. При этом понятно, что новый кредит на невыгодных для банка условиях ему вряд ли будет интересен. Так что высока вероятность получить отказ. С другой стороны, если кредит взят на большую сумму и вы всегда исправно вносили платежи, банк может быть заинтересован в том, чтобы сохранить у себя примерного клиента с хорошей кредитной историей. Словом, балом правит его величество нюанс. К тому же в ряде банков для своих заемщиков рефинансирование принципиально не оформляется.

Так что высока вероятность получить отказ. С другой стороны, если кредит взят на большую сумму и вы всегда исправно вносили платежи, банк может быть заинтересован в том, чтобы сохранить у себя примерного клиента с хорошей кредитной историей. Словом, балом правит его величество нюанс. К тому же в ряде банков для своих заемщиков рефинансирование принципиально не оформляется.

Интересно, что, по данным самих кредитных организаций, наиболее часто граждане нуждаются в рефинансировании потребительских и автокредитов. А вот что касается задач процедуры, они могут быть очень разными: от уменьшения размера ежемесячного платежа до изменения валюты кредита.

Кому откажут?

Если по рефинансируемым обязательствам существует просроченная задолженность, шансы того, что банк откажет в перекредитовании, резко увеличиваются.

Но причиной отказа может стать не только плохая кредитная история, но и отсутствие какой бы то ни было истории вообще. Это может произойти, если, оформляя кредит в другом банке, вы не дали согласия на передачу данных в бюро кредитных историй. Кроме того, у всех банков разные критерии оценки кредитной истории. Кто-то допускает одну просрочку в течение полугода до обращения за рефинансированием, а кто-то откажет в снижении ставки, если вы вовремя не внесли платеж один раз за последние 12 месяцев. Как правило, причины отказа банком не оглашаются.

Кроме того, у всех банков разные критерии оценки кредитной истории. Кто-то допускает одну просрочку в течение полугода до обращения за рефинансированием, а кто-то откажет в снижении ставки, если вы вовремя не внесли платеж один раз за последние 12 месяцев. Как правило, причины отказа банком не оглашаются.

При рефинансировании ипотечного кредита следует учитывать, что затруднения могут возникнуть, если заемщик сделал в квартире незаконную перепланировку. Проблемой для получения нового кредита может стать и низкий уровень кредитоспособности клиента. Ориентировочно ежемесячная плата за кредит должна составлять не больше 40 — 60% от общего дохода заемщика.

Анастасия ГАЙНУТДИНОВА

Рефинансирование или реструктуризация: в чем разница?

Для управления своими кредитными обязательствами существует 2 инструмента – рефинансирование и реструктуризация кредита. Каждая услуга позволяет решить определенные финансовые проблемы, поэтому используются они в разных ситуациях. Давайте выясним, чем они отличаются и в каких случаях актуальны.

Давайте выясним, чем они отличаются и в каких случаях актуальны.

Существенные отличия

Под реструктуризацией понимается право кредитора на изменение условий кредитного соглашения. Для получения этой услуги заемщику необходимо обратиться в МФК или банковскую организацию, которая выдала ему кредит. Реструктуризацию предлагают как при материальных сложностях, так и в качестве поощрения надежных заемщиков.

Что же касается рефинансирования, то его может предоставить и другая кредитная организация. По факту это обычное целевое кредитование. В этом случае полученные в долг денежные средства идут на погашение имеющейся задолженности. Рефинансирование позволяет создать более удобные варианты погашения текущего долга. Зачастую это происходит за счет снижения долговой нагрузки путем уменьшения суммы ежемесячного платежа либо уменьшения размера итоговой переплаты.

Как оформить реструктуризацию или рефинансирование

Как уже говорилось, реструктуризация запрашивается у кредитора, предоставившего вам заемные средства. Если отделение банка или офис МФО находится далеко от вас, вы можете обратиться в контакт-центр. Вам предоставят бланк для составления заявления. Зачастую клиенты просят перенести дату платежа или дать им кредитные каникулы.

Если отделение банка или офис МФО находится далеко от вас, вы можете обратиться в контакт-центр. Вам предоставят бланк для составления заявления. Зачастую клиенты просят перенести дату платежа или дать им кредитные каникулы.

Если у кредитной организации нет бланка, заявление пишется в свободной форме. К заявлению заемщику нужно приложить доказательства, которые объясняют причины изменения условий финансирования. К примеру, если вас уволили с работы, необходимо предоставить копию трудовой книжки. Обращение клиента рассматривается 30 дней. Не забывайте, что кредитор может отказать в реструктуризации кредита без объяснения причин.

Рефинансирование оформляется также как и обычный кредит. Отличие одно — нужно принести справку, в которой указан размер задолженности. Перекредитование состоит из нескольких этапов:

- Выбор выгодного предложения. Рекомендуем заранее все просчитать, поскольку затраты могут превышать получаемую выгоду.

- Подача заявки.

Зачастую первичное обращение в финансово-кредитную организацию можно сделать дистанционно – с помощью онлайн заявки.

Зачастую первичное обращение в финансово-кредитную организацию можно сделать дистанционно – с помощью онлайн заявки. - Подготовка и подача документов. Главная особенность – предоставление справки об остатке текущего долга, она должна полностью соответствовать требованиям выбранной микрофинансовой либо банковской организации.

- Рассмотрение заявки и подписание договора. Данный этап выглядит также как и при оформлении целевого кредита.

- Получение кредитных средств. Возможно 2 способа: выдача кредита наличными или перевод денежных средств на счет старого кредитора. Чаще всего компании, которые занимаются перекредитованием, используют второй вариант.

- Подтверждение целевого использования. Новому кредитору нужно предоставить справку о погашении долгов в предыдущем банке либо МФО.

Зачастую первичное обращение в финансово-кредитную организацию можно сделать дистанционно – с помощью онлайн заявки.

Зачастую первичное обращение в финансово-кредитную организацию можно сделать дистанционно – с помощью онлайн заявки.

Не затягивайте с выполнением последнего этапа, ведь при отсутствии подтверждения процентная ставка повышается. Тогда высокая комиссия сведет итоговую выгоду на нет.

Основные способы реструктуризации

Реструктуризация выгодна, когда у заемщика возникли трудности с выплатой действующего кредита. Важно оформить ее до момента появления первой просрочки. Рассмотрим основные программы реструктуризации:

- Кредитные каникулы. Банк предоставляет отсрочку уплаты долга на конкретный период (от 1 месяца до 2 лет). Во время каникул заемщик выплачивает только проценты по кредиту. Заметим, что этот вариант считается самым дорогим, ведь по окончанию отведенного срока все возвращается на свои места. Получается, что клиент дарит банку один или несколько дополнительных процентных платежей. Однако порой такая отсрочка позволяет запустить бизнес или найти высокооплачиваемую работу.

- Пролонгация кредитного соглашения. Заемщику продлевают кредитный период и при этом пропорционально уменьшают ежемесячные платежи. Чаще всего договор о пролонгации предполагает увеличение кредитной ставки.

- Замена валюты кредита. Становится актуальным такой способ во время девальвации. Обычно смена валюты является решением руководства банка в результате экономической ситуации в стране.

- Снижение процентной ставки. Данный вариант реструктуризации встречается довольно редко. Обычно его предлагают ипотечникам, которые впервые допустили просрочку. Такое развитие событий возможно, когда ЦБ существенно снижает ставку рефинансирования.

- Списание неустойки. Если заемщик предъявит основания возникновения просрочки по кредиту или решение суда о признании его банкротом, должник может рассчитывать на прощение всех пеней и штрафов. Вам предоставят такую возможность, если банк решит, что вы сможете погасить кредит без санкций. Если же речь идет о пролонгации договора, кредиторы зачастую дают на штраф рассрочку.

Становится актуальным такой способ во время девальвации. Обычно смена валюты является решением руководства банка в результате экономической ситуации в стране.

Становится актуальным такой способ во время девальвации. Обычно смена валюты является решением руководства банка в результате экономической ситуации в стране.

Если вам отказали в реструктуризации, попросите, чтобы отказ оформили в письменном виде и обязательно указали причину. Подтвержденное нежелание банковского учреждения создать комфортные условия для выплаты долга поможет клиенту в процессе дальнейшего судопроизводства. Суд может обязать кредитора реструктурировать ваш кредит.

Суд может обязать кредитора реструктурировать ваш кредит.

Зачем и когда нужно рефинансирование

Изначально перекредитование создавалось для привлечения надежных заемщиков, которым предлагали более выгодные условия. А значит, снижение процентной ставки предусмотрено самой услугой, что позволяет значительно сократить сумму итоговой переплаты.

Также рефинансирование дает возможность продлить период кредитования. К примеру, если до конца действия договора у вас осталось пару лет, за счет перекредитования вы сможете растянуть выплату кредита на более длительный срок – до 5-7 лет. Таким образом, должник одновременно получает 2 преимущества.

Во-первых, заемщик сможет справиться с незначительными финансовыми трудностями. Ведь после увеличения кредитного периода снижается сумма ежемесячного платежа. Следует учитывать, что такой путь уменьшения долговой нагрузки стоит выбирать лишь при незначительном сокращении доходов. Если вас уволили или вы потеряли значительную часть своей прибыли, рефинансирование не решит вашу проблему. В любом случае задолженность нужно будет своевременно выплачивать, пусть и меньшими платежами.

Во-вторых, у должника появляется возможность оформить еще один кредит. Во время рассмотрения заявки на кредит учитываются не только доходы потенциального заемщика, но и его затраты на выплату текущего долга. Сложно получить одобрение кредиторов, когда расходы больше 35-50%. Однако в результате перекредитования у заемщика повышается шанс на получение новых заемных средств.

Помните, что возможность рефинансирования с просрочками предоставляют только МФО и то, если просрочка не превышает 30 дней.

Резюмируем

Давайте подведем итоги. Итак, рефинансирование применяется для управления кредитными обязательствами. Главная цель финансового инструмента – уменьшение итоговой переплаты, хотя ее можно использовать и для сокращения долговой нагрузки. Основные отличия перекредитования:

Основные отличия перекредитования:

- Услугу можно оформить только в другом банке. Банковские организации в отличие от МФО не рефинансируют свои кредиты.

- Новый кредит, как правило, оформляется на более выгодных условиях, чем рефинансируемый.

- Несколько кредитов можно объединить в один.

- Перекредитование – выдача нового кредита для погашения долга по текущему кредиту. Отказом в предоставлении услуги может послужить наличие просрочек.

Реструктуризация – это изменение договора кредитования при угрозе появления либо наличии просрочек. Ее главные отличия:

- Оформить услугу можно лишь в той финансово-кредитной организации, которая выдала вам кредит.

- Происходит удорожание займа за счет увеличения переплаты при продлении кредитного периода, штрафы за просрочку платежей или компенсации процентов в период кредитных каникул.

- Реструктуризация облегчает выплату задолженности.

С помощью этой финансовой услуги заемщик может сохранить положительную КИ, если оформит реструктуризацию до появления первой просрочки.

Оформить рефинансирование

Реструктуризация долга — это простое рефинансирование или реструктуризация проблемного долга?

В текущих экономических условиях заемщики всех типов испытывают снижение доходов и денежных потоков. В результате многие заемщики стремятся сократить предусмотренные договором денежные расходы, наиболее заметными из которых являются выплаты по долгам. Более того, стремясь сохранить чистую процентную маржу и доходные активы, учреждения открыты для работы с существующими клиентами, чтобы поддерживать отношения.Обе эти проблемы приводят к вопросу: является ли реструктуризация долга простым рефинансированием или «реструктуризацией проблемной» задолженности (TDR)?

Чтобы ответить на этот вопрос, нам нужно знать три фактора, которые всегда должны присутствовать при реструктуризации проблемной задолженности.

Первый , существующее кредитное соглашение должно быть официально продлено, продлено и / или изменено. Неформальные соглашения не представляют собой реструктуризацию, поскольку условия векселя не изменились по контракту.

Второй , заемщик должен испытывать финансовые трудности.Определение этого фактора требует серьезного профессионального суждения. Однако в бухгалтерской литературе есть некоторые показатели финансовых трудностей, в том числе:

- Заемщик допустил дефолт по долговым обязательствам.

- Заемщик объявил или находится в процессе объявления банкротства. В отсутствие реструктуризации заемщик не может получить средства из другого источника по рыночным ставкам, доступным для благополучных должников.

- Денежный поток заемщика недостаточен для обслуживания существующей задолженности на основе фактических или прогнозируемых результатов.

Третий , кредитор предоставляет уступку, которую в противном случае он не рассматривал бы. Уступки могут принимать различные формы, включая снижение эффективной процентной ставки, прощение процентов и / или основной суммы долга, изменение или расширение требований к выплате, а также отказ от финансовых ковенантов для увеличения денежного потока.

Если присутствуют все три фактора, произошла реструктуризация проблемной задолженности, и необходимо рассмотреть и надлежащим образом отразить различные проблемы.Некоторые из этих вопросов включают в себя часть резерва на покрытие убытков по ссудам и аренде в Отчете по стандартам финансового учета (SFAS) 114, признание выручки и уровень внутреннего кредитного риска. Согласно SFAS 114 реструктуризация проблемной задолженности считается обесцененной, и необходимо провести анализ на предмет обесценения.

Несмотря на то, что доступны три метода оценки обесценения, обычно применяемым методом оценки является метод дисконтирования денежных потоков. Этот метод является результатом того факта, что кредитор и заемщик установили ожидаемый поток денежных средств.Если эти лежащие в основе денежные потоки отделены от ликвидации обеспечения или продажи ссуды, методы оценки справедливой рыночной стоимости недоступны.

Рассмотреть признание процентного дохода

Еще одна оценка, которую следует рассмотреть, — это признание процентного дохода. Как правило, если кредит не начислялся до реструктуризации, нормативные указания указывают, что кредит не должен начисляться до тех пор, пока заемщик не проявит готовность и способность погасить. Если кредит был начислен, доход может продолжать признаваться при условии, что документально подтвержденный анализ заемщика указывает на то, что результаты будут гарантированы.Наконец, реструктуризация проблемной задолженности должна, как правило, оставаться в пределах критикуемых или классифицированных внутренних рейтингов кредитного риска учреждения до тех пор, пока не будет обеспечено разумное погашение, не исчезнут четко определенные слабые места и не ожидается убытков.

Используйте надежное управление рисками

Надежная практика управления рисками является важным аспектом при рассмотрении вопросов и рисков, связанных с реструктуризацией проблемной задолженности. Основы этой практики включают разработку и внедрение соответствующих политик, процедур и лимитов; надежные информационные системы управления; и адекватный внутренний контроль.Кредитная политика и процедуры учреждения должны обеспечивать четкое понимание того, что такое реструктуризация проблемной задолженности, как с ней обращаться, кто имеет возможность санкционировать такие транзакции и какие существуют связанные с этим лимиты (полномочия, а также лимиты толерантности к риску). . С точки зрения систем управленческой информации, должны быть установлены процедуры, обеспечивающие правильное отражение реструктуризации в нормативных и финансовых документах. Кроме того, отчетность должна держать высшее руководство и дирекцию в курсе масштабов этой деятельности и ее относительного успеха.

Более того, эффективные системы внутреннего контроля необходимы для эффективного выявления связанных рисков и управления ими. Две очень важные функции контроля — это внутренняя проверка кредитов и внутренний аудит. Эффективная функция проверки ссуд будет сообщать о соблюдении установленных политик и процедур, помогать в выявлении реструктуризации проблемной задолженности, подтверждать уместность реструктуризации и обеспечивать поддержание соответствующих внутренних рейтингов кредитного риска. Надежные службы внутреннего аудита проверяют наличие соответствующих процедур отчетности и ее точность.Они гарантируют, что реструктуризация проблемной задолженности включена в раздел

SFAS 114 резерва для анализа убытков по ссудам и что используемый метод оценки обесценения является правильным. Наконец, они подтверждают, что внедрены и соблюдаются надежные методы признания выручки.

Для получения дополнительной информации см. Обновление, появившееся осенью 2011 г. Центральным банкиром, «Недавнее обновление Стандарта бухгалтерского учета разъясняет и добавляет руководство по реструктуризации проблемной задолженности».

>> Подробнее в Интернете

ул.Руководство Louis Fed по надзору за безопасностью и работоспособностью

SFAS 114

Отличается ли реструктуризация ссуды от рефинансирования ссуды? Узнай сейчас.

Отличается ли реструктуризация ссуды от рефинансирования ссуды? Узнай сейчас.

Отличается ли реструктуризация ссуды от рефинансирования ссуды? Узнай сейчас.

Хотя реструктуризация кредита и рефинансирование могут показаться похожими, это два разных процесса, которые часто ошибочно принимают за одно и то же. В этой статье мы объясняем сходства и различия между этими двумя процессами, чтобы вы могли принять правильное решение по своим займам.

Во-первых, давайте посмотрим, что происходит при реструктуризации и рефинансировании кредитов.

В широком смысле реструктуризация — это процесс изменения текущего кредита с целью изменения существующих условий контракта. Как правило, заемщики выбирают реструктуризацию ссуд, когда они сталкиваются с риском дефолта и считают, что выплачивать свои ссуды вовремя крайне сложно.

Проще говоря, реструктуризацию можно описать как процесс:

- Увеличение срока погашения кредита

- Изменение периодичности выплаты процентов

- Или уменьшение кредита EMI

, чтобы заемщику было проще погасить ссуду в срок.Реструктуризация обычно происходит в экстремальных условиях, когда заемщики находятся на грани банкротства или считаются финансово нестабильными и не могут выполнять дальнейшие обязательства по ссуде.

Реструктуризация ссуды — более безнадежный вариант, когда заемщики находятся на грани дефолта. Он выбирается, когда переговоры об изменении существующего кредитного договора — единственный способ избежать невозврата кредита.

Может ли реструктуризация кредита повлиять на кредитный рейтинг?Да, реструктуризация негативно влияет на ваш кредитный рейтинг.Вот почему настоятельно рекомендуется, чтобы реструктуризация была последним вариантом, когда нет других вариантов.

Однако разовая реструктуризация кредита не влияет на кредитный рейтингRBI объявил о первом в своем роде единовременном пособии на реструктуризацию как личных, так и корпоративных кредитов в связи с пандемией Covid-19. Эта мера предназначена для оказания финансовой помощи миллионам индийцев, пострадавших в финансовом отношении от пандемии коронавируса.

Это большое облегчение как для заемщиков, так и для кредиторов, поскольку процесс реструктуризации будет происходить без классификации этих счетов как неработающих активов. Однако обратите внимание, что это преимущество доступно только до конца 2020 года и должно быть реализовано в течение 90 дней с момента активации.

Что происходит при реструктуризации кредита?При реструктуризации кредита кредитор и заемщик согласовывают условия существующего кредитного договора, и обе стороны приходят к соглашению.Желательно сообщить своему кредитору, если вы не можете вовремя погасить ссуды или если увольнение поставило под угрозу вашу финансовую стабильность. Уведомление вашего кредитора может помочь вам, поскольку он может с пониманием относиться к вашему финансовому положению и дать вам некоторое расслабление.

Ни один кредитор не хотел бы, чтобы их заемщики не выполнили свои обязательства по кредитам. Кредиторы считают, что возмещение стоимости ссуды лучше, чем заявление о банкротстве заемщика, и в этом случае кредитор не возвращает сумму ссуды.В результате большинство кредиторов соглашаются вести переговоры с подводными заемщиками о реструктуризации условий ссуды, например о продлении срока платежа или отказе от платы за просрочку платежа или изменении частоты выплаты процентов.

Банки готовы реструктурировать ссуды, если

- Это позволяет им вернуть свои долги

- Банки уверены в намерениях и возможностях заемщика

Рефинансирование ссуды означает подачу заявки на новую ссуду или ссудный инструмент, условия которого лучше, чем у предыдущей, и которые могут быть использованы для погашения предыдущих ссудных обязательств.Как правило, заемщики выбирают рефинансирование ссуды, когда сталкиваются с лучшими условиями ссуды в другом месте.

Примером рефинансирования ссуды может быть подача заявки на новую, сравнительно более дешевую ссуду и использование поступлений от этой ссуды для погашения остатка по существующей ссуде. Рефинансирование — это более быстрый процесс, чем реструктуризация, потому что при рефинансировании на него легче претендовать, и оно положительно влияет на кредитные рейтинги, поскольку в истории платежей будет отображаться первоначальный заем как погашенный.

Рефинансирование — хорошая идея?Рефинансирование может производиться по разным причинам, например, снижение процентных ставок по ссудам, консолидация ссуд, изменение структуры ссуд или снижение общей ссудной нагрузки. Заемщики с хорошими кредитными рейтингами могут получить большую выгоду от рефинансирования, поскольку они могут обеспечить более выгодные условия контрактов и более низкие процентные ставки.

Рефинансирование может быть осуществлено по следующим причинам:

- Чтобы получить лучшую денежную выгоду с точки зрения процентных ставок

- Чтобы иметь более длительный срок погашения

- Взять в долг дополнительную сумму

- Чтобы получить лучший сервис и возможности нового кредитора

- Уменьшить стоимость кредита

Дополнительная литература: Что такое рефинансирование жилья?

Г-н X берет ссуду в размере рупий.1 крор для его бизнеса при годовой процентной ставке 4% годовых. сроком на 6 лет. Однако предположим, что 2 года спустя бизнес г-на X переживает спад. Он не может обслуживать ссуду и выплату процентов. Кредитор часто отправляет г-ну X уведомления с просьбой оплатить просроченную ссуду EMI вместе со штрафами.

Теперь банк и г-н X заключают сделку, по которой банк дает ему еще 6 лет для погашения ссуды. Это пример реструктуризации.

Однако год спустя он понимает, что теперь он может взять аналогичный заем под 3%, потому что рыночные условия изменились, а его доверие повысилось благодаря более сильному балансу.Он берет эту новую ссуду по более низкой ставке, чтобы заменить другую ссуду. Это рефинансирование.

Обзор различий между реструктуризацией ссуды и рефинансированием ссудРеструктуризация кредита | Рефинансирование займа |

Реструктуризация — это процесс изменения текущей ссуды для изменения существующих условий контракта. | Рефинансирование ссуды — это процесс передачи текущей ссуды от одного кредитора к другому. |

Основная цель реструктуризации — избежать дефолтов по кредитам. | Основная цель рефинансирования ссуд — использовать более выгодные процентные ставки и условия ссуд. |

Когда физическое лицо выбирает реструктуризацию, в кредитном отчете отображается «реструктуризация». | Не влияет на кредитный отчет, когда физическое лицо выбирает рефинансирование. |

Реструктуризация ссуды может отрицательно повлиять на ваш кредитный рейтинг. Возврат после реструктуризации кредита затруднен. | Рефинансирование ссуды может временно повлиять на ваш кредитный рейтинг, поскольку вы подаете заявку на новую ссуду. Однако временное падение возвращается, как только вы начнете погашать ссуду у нового кредитора. |

Заключение

Хотя реструктуризация долга и рефинансирование могут звучать одинаково, это разные процессы и могут иметь разные цели. Убедитесь, что вы понимаете разницу между ними, чтобы вы могли выбрать правильный вариант в соответствии с вашими финансовыми потребностями.

Рефинансирование долга — определение, обоснование, практический пример

Что такое рефинансирование долга?

Рефинансирование долга — это замена существующего долга другим займом с более благоприятными условиями.Другими словами, рефинансирование долга означает замену существующего долга новым.

Как это работает

Рефинансирование долга обычно используется для того, чтобы воспользоваться преимуществами нового финансирования, которое предлагает более выгодные условия. В такой ситуации физическое или юридическое лицо погасит свою текущую непогашенную задолженность путем выпуска нового долга с более благоприятными условиями. Процесс проиллюстрирован ниже:

Наиболее частыми причинами рефинансирования долга являются:

- Чтобы воспользоваться более выгодной процентной ставкой Процентная ставка Процентная ставка относится к сумме, взимаемой кредитором с заемщика в любой форме. выданного долга, как правило, выражается в процентах от основной суммы долга.условия нового долга;

- Уменьшить сумму ежемесячного погашения за счет вхождения нового долга на более длительный срок;

- Для перехода от долга с переменной ставкой к долгу с фиксированной ставкой или наоборот (обычно это делается в условиях изменения процентных ставок).

Практический пример

У человека в настоящее время остается $ 1 000 000 по ипотекеХотя можно взять ссуду для покрытия всей стоимости дома, чаще всего предоставляется ссуда примерно на 80% от стоимости дома. на 20 лет под 10%. В такой ситуации ежемесячные платежи (основная сумма и проценты) составят 9650 долларов. Банк сообщил физическим лицам, что они смогут рефинансировать ссуду под 7% сроком на 20 лет из-за снижения процентной ставки банка.

Таким образом, ежемесячные платежи по новой ипотеке составят 7 753 доллара.Если человек рефинансирует свою ипотеку, он будет экономить 1897 долларов (9650 долларов — 7753 долларов) в виде ежемесячных платежей в рассрочку.

Ограничения рефинансирования существующей задолженности

Хотя рефинансирование существующей задолженности является привлекательным вариантом для заемщиков, в некоторых случаях это может оказаться невозможным. Долг может включать положения о вызове, так что заемщику выплачивается штраф, если он рефинансирует долг. Кроме того, могут взиматься комиссии за закрытие и / или транзакции. Затраты по транзакции. Затраты по транзакции — это понесенные расходы, которые не взимаются ни с одним из участников транзакции.Это невозвратные затраты, возникающие в результате экономической торговли на рынке. В экономике теория трансакционных издержек основана на предположении, что на людей влияют личные интересы конкуренции. связанные с рефинансированием существующей задолженности.

Таким образом, хотя физическое лицо или компания могут иметь возможность обеспечить более выгодные сроки и / или условия по своему долгу, это может быть не лучшим решением при рассмотрении штрафа, комиссий за закрытие и / или комиссий за транзакции.

В приведенном выше примере рефинансирование долга сэкономит физическому лицу примерно 455 280 долларов в течение срока действия ипотеки.Если сумма штрафа, комиссии за закрытие сделки и / или комиссии за транзакцию не превышает 455 280 долларов США, физическому лицу следует рефинансировать задолженность. Если штрафные санкции, сборы за закрытие сделки и / или транзакционные сборы превышают 455 280 долларов США, рефинансирование долга не в интересах человека.

Рефинансирование долга и реструктуризация долга

Эти два термина обычно используются как синонимы. Читатели должны заметить, что на самом деле они разные.

Повторюсь, рефинансирование долга используется для замены существующего долга новым долгом, который предлагает более благоприятные условия.С другой стороны, реструктуризация долга Реструктуризация долга Реструктуризация долга — это процесс, при котором компания или другое юридическое лицо, испытывающее финансовые затруднения и проблемы с ликвидностью, рефинансирует свои существующие долговые обязательства, чтобы получить большую гибкость в краткосрочной перспективе и сделать свою долговую нагрузку более управляемой в целом. используется для описания изменения существующей задолженности. Это может быть в виде отсрочки выплаты процентов или продления срока долга. Реструктуризация долга обычно используется компанией, которая приближается к банкротству и которой необходимо реструктурировать свой долг, чтобы остаться на плаву.

Например, в сентябре 2018 года Sears Holdings Corp. предложила реструктурировать долг компании, чтобы избежать банкротства. Таким образом, реструктуризация долга использовалась для изменения существующей структуры долга компании, находящейся на грани банкротства.

Дополнительные ресурсы

CFI является официальным поставщиком аналитики финансового моделирования и оценки (FMVA) ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам получить необходимую уверенность в своей финансовой карьере.Запишитесь сегодня! программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжать изучать и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Проблемный долг Обеспокоенный долг Под обостренным долгом понимаются ценные бумаги правительства или компании, которые либо объявили дефолт, находятся под защитой от банкротства, либо находятся под защитой от банкротства. в финансовом затруднении и движется к вышеупомянутым ситуациям в ближайшем будущем.Он включает в себя все кредитные инструменты, которые торгуются со значительной скидкой.

- LIBORLIBORLIBOR, что является аббревиатурой от Лондонской межбанковской ставки предложения, относится к процентной ставке, которую британские банки взимают с других финансовых учреждений за

- Соглашение о ссуде Соглашение о ссуде условия кредитной политики между заемщиком и кредитором. Соглашение дает кредиторам свободу действий в погашении ссуд, при этом защищая свою кредитную позицию.Точно так же из-за прозрачности нормативных требований заемщики получают четкие ожидания в отношении

- Старшего и субординированного долга Старшего и субординированного долга Чтобы понять приоритетный и субординированный долг, мы должны сначала проверить стек капитала. Стек капитала определяет приоритетность различных источников финансирования. Старший и субординированный долг относятся к их положению в стеке капитала компании. В случае ликвидации первоочередной долг выплачивается в первую очередь.

Руководство по реструктуризации, рефинансированию и консолидации долга — Возмещение

Можете ли вы или должны ли вы реструктурировать свой долг или рефинансировать свой долг, будет зависеть от вашей уникальной финансовой ситуации, ваших конкретных потребностей и того, какие варианты действительно жизнеспособны для вас в зависимости от ваших обстоятельств (например, ваш кредитор (-ы), размер вашего долга есть и другие факторы).Не каждый долг может быть реструктурирован, так как это исключительно на усмотрение кредитора, и консолидация или рефинансирование вашего долга не будет для вас всегда выгодным.

Цели этой статьи — помочь вам понять разницу между реструктуризацией долга и рефинансированием / консолидацией долга, чтобы дать вам объяснение того, как вы можете использовать эти два инструмента управления долгом. Мы также хотим использовать эту статью, чтобы предоставить вам краткий обзор некоторых других вариантов управления долгом, которые могут быть вам доступны, что мы и сделали в последнем разделе статьи.

Зная, какие варианты доступны вам, и понимая, как реструктуризация долга и рефинансирование / консолидация долга работают как инструменты управления долгом, а также понимая, как эффективно использовать эти два инструмента, вы, надеюсь, сможете усиление роли в обеспечении вашей текущей и будущей финансовой стабильности.

Реструктуризация долга и рефинансирование / консолидация долга — два наиболее широко используемых инструмента управления долгом, доступных потребителям в Соединенных Штатах.

Различия между реструктуризацией долга и рефинансированием / консолидацией долга:

Реструктуризация долга и рефинансирование / консолидация долга — два наиболее широко используемых инструмента управления долгом, доступных потребителям в Соединенных Штатах. Консолидация долга и реструктуризация долга имеют много общего в своей основе, когда речь идет о снижении ежемесячных затрат по долгу и общей стоимости долга, но это не одна и та же форма облегчения управления долгом. Мы выделили основные различия между ними здесь:

- Реструктуризация долга: реструктуризация долга, с другой стороны, представляет собой процесс, в котором должник и их кредитор договариваются о сумме, которую заемщик может выплатить, вместо того, чтобы должник был обязан выплатить долг полностью.Часто платеж по реструктуризации долга должен быть произведен единовременно или небольшим количеством платежей, вместо того, чтобы разрешить выплату в течение периода времени, на который было заключено первоначальное соглашение о долге, что является частью сделки. от реструктуризации долга. Кредитору выплачивается часть долга в короткие сроки вместо того, чтобы возлагать на должника ответственность за первоначальный долг, когда он не может его погасить / продолжать выплачивать по первоначальной ставке, и должник больше не является обязан полностью погасить оставшуюся задолженность.

- Рефинансирование / консолидация долга: этот инструмент управления долгом позволяет превратить несколько долгов в один. Это упрощает работу с долгом, поскольку теперь заемщику нужно произвести только один платеж одному финансовому учреждению, а не несколько платежей, которые часто производятся в несколько финансовых учреждений. Чтобы консолидация долга оказала наибольшее влияние на вашу финансовую стабильность, этот единственный новый долг, который вы берете на себя, должен иметь лучшие условия, чем ваши предыдущие долги, например, предлагать лучшую процентную ставку или иметь более предпочтительный срок.Поскольку один большой заем (мы надеемся) взят под более низкую процентную ставку, это приведет как к снижению ежемесячной стоимости погашения, так и к снижению общей стоимости погашения долга. Кроме того, многие люди обнаруживают, что консолидация своего долга облегчает отслеживание их денежных потоков, и они с меньшей вероятностью забудут произвести платеж.

Вам не нужно самостоятельно консолидировать или рефинансировать свой долг. Существуют сторонние компании и некоммерческие организации, которые могут обсудить условия консолидации долга от вашего имени.Кроме того, есть компании, которые вы можете нанять для ведения переговоров по урегулированию или реструктуризации вашего долга, но в целом это плохой вид для вас, если только сумма долга, которую вам нужно согласовать, не является значительной, потому что это требует, чтобы вы наняли и заплатили третье лицо для переговоров с вашим должником. В конце концов, вы не можете рассчитаться со своим должником.

Теперь, когда мы объяснили различия между этими двумя инструментами управления долгом, мы дадим объяснение того, как на самом деле их использовать в следующих двух разделах.

Как реструктурировать долг:

Реструктуризация долга часто требует, чтобы вы пришли к соглашению с организацией, перед которой вы задолжали, и они не обязаны позволять вам реструктурировать свой долг с ними ни при каких обстоятельствах, кроме одного. Однако то, что они обычно не связаны обязательствами, не означает, что вы не можете пытаться прийти к соглашению о реструктуризации с ними.

Есть пять шагов, которые вам необходимо предпринять, чтобы реструктурировать свой долг, если в конечном итоге ваш должник решит работать с вами:

- Свяжитесь с должником: . Первый шаг, который вам нужно предпринять при попытке реструктуризации долга, — это связаться с должником, которому вы в настоящее время обязаны.В зависимости от вашего должника вам может потребоваться связаться с ним определенным образом, или они могут позволить вам связаться с ними различными способами, например через Интернет, по почте, по телефону или лично. Когда вы входите в контакт со своим должником, вам необходимо объяснить им финансовые трудности, с которыми вы в настоящее время сталкиваетесь, и то, как это отразилось на вас. Постарайтесь четко указать, что вы можете, а что не можете делать в отношении выплаты кредита. Многие должники будут сочувствовать вам, если вы проявите большую нужду, и, кроме того, для них часто более выгодно с финансовой точки зрения позволить вам реструктурировать свой долг, чем отправлять ваш долг в сборы и просто надеяться, что они это увидят. оплата долга и связанные с этим комиссии в будущем;

- Дождитесь ответа должника: после того, как объяснили им ситуацию и попросили разрешить вам реструктуризировать ваш долг, вам нужно будет дождаться их ответа на ваш запрос, если вы не связались с ними лично.Их ответ может включать любые условия реструктуризации вашего долга, если они решат, что это лучший путь для них;

- Взвесьте свои варианты: , если они предоставили вам новые условия для погашения вашего долга, вам нужно будет решить, будет ли это новое соглашение тем, что снимет с вас финансовое бремя в достаточной степени, чтобы вы могли оставаться в курсе с вашими новыми платежами, или если вы должны попытаться заставить их согласиться на более выгодные условия, или даже если вам следует вообще пойти другим путем;

- Переговоры: , если должник предоставил вам новые условия для согласования, и они все еще недостаточны для вас для достижения некоторого подобия финансовой стабильности, но вы все равно хотите попытаться реструктурировать свой долг с их помощью, тогда вам понадобится чтобы попытаться договориться об условиях дальше, и последний шаг;

- Примите новые согласованные условия: , если они в конечном итоге решат разрешить вам реструктуризацию вашего долга, и они ответят на ваши переговоры новым набором условий, которые приемлемы для вас, или первоначальное предложение было приемлемым для вас, тогда вам нужно будет принять условия и подписать с ними новое соглашение.После подписания нового соглашения вы должны будете следовать своему новому плану платежей и следовать новому соглашению в меру своих возможностей, иначе весь процесс попытки реструктуризации вашего долга в конечном итоге оказался бесполезным для вашей ситуации.

Как мы упоминали в начале этого раздела, — это одна ситуация, когда должник не может отказать им в реструктуризации вашего долга. Это, однако, всегда должно быть последним вариантом для всех. Если вы должны были подавать в соответствии с главой 13 «Банкротство», а иногда и в соответствии с главой 11 «Банкротство», которые рассматриваются в разделе « Дополнительные варианты управления долгом » данной статьи (вместе с 7-м банкротством), то вы получите постановление суда. это реструктурирует ваш долг и даст вам от трех до пяти лет на выплату новой суммы долга, предписанной судом.

Как рефинансировать долг:

Рефинансирование долга — это немного сложнее, чем реструктуризация долга, поскольку существуют разные подходы к рефинансированию ссуд в зависимости от того, какой тип ссуды у вас есть. Однако рефинансирование вашего долга — это инструмент управления долгом, который более надежен, чем реструктуризация долга, поскольку вам не нужно просить должника простить часть вашего долга или вносить другие изменения в ваше первоначальное соглашение о долге. В этом разделе мы рассмотрим некоторые из наиболее распространенных типов кредитов, которые можно рефинансировать:

- Рефинансирование студенческих ссуд:

Процесс рефинансирования ваших студенческих ссуд незначительно варьируется в зависимости от того, какие студенческие ссуды вы еще должны.Существует три основных типа студенческих ссуд, каждый со своими процентными ставками и кредиторами, которые могут сделать рефинансирование ваших студенческих ссуд немного менее простым, чем рефинансирование других типов ссуд:

- Частные студенческие ссуды: это обычно традиционные личные ссуды, которые просто использовались для оплаты расходов, связанных с посещением высшего учебного заведения, таких как обучение, учебники, жилье и тому подобное. Частные студенческие ссуды — хороший кандидат для рефинансирования.

- Несубсидированные федеральные студенческие ссуды: эти типы федеральных студенческих ссуд представляют собой ссуды, по которым проценты начисляются во время вашего учебы в школе, в течение льготного периода по ссуде, когда вам не нужно вносить какие-либо платежи в счет ссуды, и во время отсрочки , в случае отсрочки ссуды. Если вы решите не выплачивать начисленные проценты до того момента, когда вы должны начать выплачивать основную сумму займа, то эти начисленные проценты добавляются к общей стоимости займа.В зависимости от суммы задолженности по несубсидированным федеральным студенческим займам, какой процентной ставки у вашего несубсидированного федерального студенческого займа и какие процентные ставки вы можете получить от другого кредитора, рефинансирование этих займов может быть разумным решением, и ;

- Субсидированные федеральные студенческие ссуды: Субсидированные федеральные студенческие ссуды не начисляют проценты так же, как другие типы ссуд, поскольку правительство США временно покрывает расходы.Эти типы ссуд также называются прямыми субсидированными ссудами, и для того, чтобы подать заявку на получение ссуды, вам необходимо заполнить форму Бесплатной заявки на федеральную помощь студентам (также известную как FAFSA). Поскольку государство временно покрывает расходы на эти студенческие ссуды, и поэтому они не начисляют проценты в течение определенного периода времени, лучше всего рефинансировать эти ссуды только в том случае, если у вас есть такая возможность, и это имеет финансовый смысл, поскольку рефинансированная ссуда будет начисляются проценты.

Если у вас есть сочетание двух или более разных типов студенческих ссуд, вы всегда можете получить ссуду у традиционного финансового кредитора (например, банка или кредитного союза) и использовать эти средства не только для погашения ваши частные студенческие ссуды, а также оставшиеся студенческие ссуды, предоставленные федеральным правительством.

- Рефинансирование долга по кредитной карте: Процесс рефинансирования долга по кредитной карте довольно прост, независимо от того, по скольким кредитным картам у вас находится задолженность. Вы либо загружаете одну кредитную карту с процентной ставкой, которая ниже, чем у других, с задолженностью, которая у вас есть по другим кредитным картам (позвонив в каждую компанию, выпускающую кредитные карты и выплачивая оставшуюся задолженность с помощью выбранной вами кредитной карты), либо вы возьмите личную ссуду у кредитора, который может предложить вам более низкую процентную ставку, чем по кредитным картам, и используйте эту ссуду для выплаты долга по кредитной карте.

- Рефинансирование жилищных ипотечных ссуд: ипотечных ссуд — это один из двух различных типов ссуд, которые чаще всего рефинансируются (второй — автокредиты). Процесс рефинансирования ипотечной ссуды столь же прост, как и процесс рефинансирования ссуды. Вы просто находите кредитора, который готов предложить вам ссуду в размере, необходимом для погашения вашей текущей ипотечной ссуды, и они готовы предложить эту ссуду по более высокой процентной ставке, чем ваша текущая ссуда.Используя эту новую ссуду, вы просто выплачиваете ипотечную ссуду от первоначального кредитора. Поскольку процентная ставка по новой ссуде выше и вы, вероятно, уже выплатили хотя бы часть основной суммы первоначальной ссуды (что означает, что новая сумма ссуды будет меньше суммы первоначальной ссуды), ваши ежемесячные выплаты по ипотеке уменьшатся. заметно. Помимо получения более высоких ставок по рефинансированной жилищной ссуде, некоторые люди предпочитают рефинансировать свой жилищный ссуду, чтобы изменить срок их действия с 30-летней ипотеки на 15-летнюю ипотеку.Процентные ставки, как правило, ниже по 15-летним ипотечным кредитам, так как это происходит даже в том случае, если вы не рефинансируете через кредитора, предлагающего более низкую процентную ставку по ссуде, и проценты будут начисляться только за половину периода времени по сравнению с 30-летним сроком погашения. -годовая ипотека.

- Рефинансирование автокредитов: при попытке рефинансировать ваш автокредит, у большинства кредиторов есть очень конкретные рекомендации относительно того, имеете ли вы право на рефинансирование или нет, например, ограничения на возраст автомобиля, ограничение на количество миль находиться на транспортном средстве, и если есть какие-либо непогашенные лимиты баланса.Если вы не можете рефинансировать свой автокредит, но испытываете финансовые затруднения, реструктуризация долга по автокредиту может быть для вас лучшим вариантом.

- Рефинансирование ссуд для малого бизнеса: , если вы взяли ссуду для малого бизнеса у традиционного кредитора (например, частного банка или кредитного союза), то вы можете, как правило, рефинансировать свой кредит таким же образом, как и большинство других простые займы. Найдя кредитора, который готов предоставить вам ссуду сумму денег, необходимую для выплаты первоначальной ссуды по более низкой процентной ставке, чем первоначальная ссуда, вы сможете снизить не только свои ежемесячные наличные расходы, когда речь идет о погашении ссуды, но вы также уменьшите общую сумму денег, которая требуется для полной выплаты ссуды.Есть два федеральных займа для малого бизнеса, по которым вы могли бы решить рефинансировать с помощью федерального правительства, но для этого требуется соблюдение определенных условий:

- Рефинансирование займа 7a для малого бизнеса Администрации малого бизнеса США (SBA): можно рефинансировать соответствующую критериям ссуду SBA 7a для малого бизнеса через администрацию малого бизнеса без необходимости использования сторонних финансовых учреждений. Предлагаемая ссуда должна предоставить заемщику ссуды для малого бизнеса «существенную» выгоду, о чем свидетельствует сумма платежа, которая по крайней мере на 10% меньше суммы платежа по существующей ссуде.Кроме того, необходимо предоставить письменное обоснование для каждой ссуды, объясняющее, почему текущее кредитное соглашение больше не имеет разумных условий. Если вы решите обратиться к частному кредитору для рефинансирования ссуды 7а, это также является жизнеспособным вариантом.

- Рефинансирование малого бизнеса Администрации малого бизнеса США (SBA) Заем 504: заем SBA 504 — федеральный заем, который можно использовать для покупки недвижимости и оборудования для малого бизнеса — может быть рефинансирован любым способом. частного кредитора или через саму SBA, если соблюдаются определенные требования в руководящих принципах, такие как: кредитная задолженность возникла в пользу соответствующего малого бизнеса не менее чем за 2 года до даты рефинансирования долга 504 заявка подана, и заемщик ссуды SBA 504 имел текущие платежи по ссуде в течение 12 месяцев, предшествующих подаче заявки на рефинансирование долга 504.

Дополнительные варианты управления долгом:

В этом последнем разделе мы хотели бы охватить некоторые различные ресурсы, которые мы не рассмотрели в этой статье, которые вы можете использовать, чтобы получить помощь в выплате ежемесячных платежей по долгу, если они являются лучшим вариантом для вас и вашего финансового положения. Помимо реструктуризации долга или рефинансирования долга, существует множество различных ресурсов, которые могут быть полезны для помощи в управлении своим долгом (каждый вариант помогает по-разному или в разной степени), например:

Кредитное консультирование: Бюро финансовой защиты потребителей США (CFPB) рекомендует потребителям найти законную организацию кредитного консультирования.Эти организации часто являются некоммерческими организациями, и их кредитные консультанты полностью сертифицированы и обучены в области потребительского кредита, финансов и управления долгом, а также составления личного бюджета;

Планы управления долгом: — это программы, в которые часто можно записаться через кредитную консультационную организацию. Участвуя в Плане управления долгом, вы делаете разовый ежемесячный платеж группе кредитного консультирования, которая затем, в свою очередь, производит платеж каждому из ваших должников.В соответствии с этими планами управления долгом кредитные консультанты обычно не обсуждают какое-либо сокращение фактических сумм, которые вы должны своим должникам, но вместо этого они могут снизить общий ежемесячный платеж. Они могут добиться этого снижения, договорившись о продлении периодов, в течение которых может быть погашена кредитная линия, и попросив вашего кредитора (-ов) снизить процентные ставки по ссуде и / или отказаться от определенных сборов, связанных с кредит;

Отсрочка по ссуде: Отсрочка ссуды — это временный перерыв в выполнении обязательства по уплате согласованного ежемесячного платежа по ссуде, включая ссуду физическому лицу.Ни один кредитор не обязан предоставлять заемщику отсрочку по ссуде, но если вы в настоящее время страдаете от финансовых трудностей (например, недавно потеряли работу, количество часов на вашей работе было сокращено, или вы пострадали от стихийного бедствия или чрезвычайная ситуация со здоровьем), и вы объясняете свою ситуацию, многие кредиторы готовы попытаться сотрудничать с вами, потому что — с точки зрения чистой прибыли — с финансовой точки зрения дешевле дать заемщику временный перерыв в их платежах, чем начинать сбор платежей. в ссуду;

Измененные планы платежей: ваш кредитор может пожелать изменить ваш план платежей так, чтобы он лучше соответствовал вашим финансам и когда вам станут доступны средства из вашего дохода.Изменение вашего плана платежей может изменить множество аспектов, таких как срок платежа, размер вашего платежа, а иногда даже продление срока действия кредита. Опять же, от кредитора не требуется предлагать заемщикам измененный план платежей, но зачастую это более предпочтительный вариант, чем начало процедуры взыскания с заемщика;

Заем под собственный капитал: Заем под собственный капитал — это ссуда, которая предоставляется на фиксированную сумму денег, обеспеченную вашим домом.Это означает, что ваш дом является залогом, который вы предоставляете против взятой ссуды, поэтому, если вы не погасите ссуду в соответствии с договоренностью, кредитор может лишить вас права выкупа вашего дома. После получения ссуды под залог собственного капитала вы выплачиваете ссуду равными ежемесячными платежами, которые производятся в течение определенного срока, до тех пор, пока не будет возвращена полная сумма ссуды. Это то, что известно как получение второй ипотеки для вашего дома, потому что она в основном совпадает с первоначальной ипотекой, которую вы заплатили за свой дом.Сумма, которую вы можете занять у большинства кредиторов, обычно составляет только 85% от капитала вашего дома, причем на эту сумму также влияют такие вещи, как ваш доход, ваша кредитная история и рыночная стоимость вашего дома;

Кредитные линии собственного капитала (HELOC): эти кредитные линии известны как «возобновляемые» кредитные линии, как и кредитные карты. Вы можете занять столько денег, сколько вам нужно, в любое время, выписав чек или используя кредитную карту, подключенную к вашей учетной записи HELOC.Эти кредитные линии имеют кредитный лимит, который вам не разрешается превышать. Поскольку HELOC является кредитной линией, вы производите платежи только на ту сумму денег, которую вы фактически взяли в долг. HELOC могут также предоставить вам определенные налоговые преимущества, которые могут быть недоступны при использовании других видов ссуд;

Урегулирование долга третьей стороной: если рефинансирование или реструктуризация вашего личного кредита не является жизнеспособным вариантом, или вы не можете найти нового кредитора, который готов работать с вами, всегда есть возможность обратиться за помощью в урегулировании долга .Планы погашения долга обычно предлагаются коммерческими компаниями и обычно используются теми, кто имеет значительную задолженность. Используя план урегулирования долга, поставщик услуг урегулирования долга будет вести переговоры с вашим кредитором (-ами), чтобы достичь соглашения, по которому ваш (-и) кредитор (-ы) позволит вам заплатить «урегулирование» или единовременную денежную сумму для урегулирования ваш долг перед ними. Эта сумма урегулирования меньше вашей задолженности по кредитам.

Однако после того, как это урегулирование было достигнуто и вашему кредитору (-ам) были выплачены деньги, вы должны откладывать определенную согласованную сумму денег каждый месяц на назначенный банковский счет, пока у вас не будет достаточно сбережений, возвращенных в погасить любое урегулирование, которое было достигнуто между первоначальным кредитором (кредиторами) и кредиторами.Однако погашение долга может быть рискованным, поскольку нет гарантии, что управляющий долг может прийти к соглашению с вашим кредитором (кредиторами), а это означает, что вы по-прежнему будете придерживаться первоначальных условий кредита, но также будете должны платить за просрочку платежа и дополнительные сборы, которые были начислены, когда платежный агент пытался прийти к соглашению с кредитором (-ами), и;

Подача заявления о банкротстве: лицо, подавшее заявление о банкротстве, получает постановление суда, которое юридически снимает с себя ответственность по выплате определенных видов долга.Банкротство обычно считается вашим последним вариантом из-за его долгосрочного негативного воздействия на ваш кредит. Информация о банкротстве (как дата вашей подачи, так и более поздняя дата увольнения) остается в вашем кредитном отчете в течение 10 лет и может затруднить получение кредита, покупку дома, получение страхования жизни или получение работы.

Существует три основных типа банкротства в соответствии с разделом 11 Кодекса США (который является Кодексом о банкротстве): Глава 13, Глава 11 и Глава 7.

В главе 13 «Банкротство» людям с постоянным источником дохода разрешается оставлять себе некоторое имущество (например, заложенный дом или автомобиль), которое они в противном случае могли бы потерять в результате процесса банкротства.Глава 13 «Банкротство», суд утверждает план погашения, который позволит лицу, подавшему заявление о банкротстве, выплатить свои долги в течение трех-пяти лет.

Глава 7 Банкротство, однако, — это то, что обычно называют «прямым банкротством», потому что оно включает в себя ликвидацию всех активов, которые не освобождены от налога (например, транспортных средств, рабочих инструментов и основных предметов домашнего обихода). Независимо от того, поданы ли документы в соответствии с главой 13 или 7, банкротство обычно не прощает обязательств по алиментам, алиментам, штрафам, налогам и большинству обязательств по студенческим займам, если только заявитель не докажет чрезмерные трудности.

Глава 11 О банкротстве чаще всего заявляют компании, но могут подавать и физические лица. Когда подается заявление о банкротстве по главе 11, это приведет к одному из трех результатов для подавшего должника: реорганизация, преобразование в банкротство по главе 7 или отклонение заявления о банкротстве. Чтобы должник согласно главе 11 реорганизовал свой долг, должник должен подать в суд план реорганизации, который суд также должен принять. Если дело о банкротстве по главе 11 будет преобразовано судом по делам о банкротстве в банкротство по главе 7, то все активы должника будут ликвидированы и переданы первоначальному кредитору (-ам).Если вместо этого заявка будет принята, то должник останется контролировать свои активы в качестве «должника во владении» до тех пор, пока сумма долга, предписанная судом, не будет погашена. В некоторых случаях находящийся во владении должник может иметь возможность сохранить свои активы, уплатив кредитору (-ам) справедливую рыночную стоимость тех активов, в отношении которых кредиторы имеют право удержания (например, дома или автомобиля), в отличие от цена договора займа, заключенного в отношении этих активов.

ВИДЕО: Реструктуризация или рефинансирование долга для увеличения денежного потока в вашем муниципальном бюджете

Мы продолжаем нашу серию видеороликов, в которых различные эксперты делятся советами по составлению муниципального бюджета во время неопределенности, такой как COVID-19.Сегодняшний гость — Джен Карон, адвокат по облигациям компании Eckert Seamans. Она говорит о рефинансировании или реструктуризации долга, чтобы высвободить денежный поток. Рефинансирование может быть привлекательным вариантом при столь низких процентных ставках, и многие кредиторы предлагают муниципалитетам реструктурировать свою ссуду, чтобы перенести выплаты на более поздний срок. Каждый вариант имеет потенциальные преимущества для муниципалитетов, которым может потребоваться дополнительный денежный поток в течение первых нескольких месяцев года, но муниципалитетам необходимо рассмотреть различные юридические и финансовые последствия, прежде чем выбирать любой из вариантов.Посмотрите видео с Джен ниже, чтобы узнать больше и посмотреть все интервью в нашей серии о муниципальном бюджете.

РАСШИФРОВКА

Адриен Викари:

Кризис общественного здравоохранения, такой как COVID-19, создает большую неопределенность, и трудно предсказать, как будет выглядеть экономика в следующие 12 месяцев. Это затрудняет муниципалитетам и муниципальным властям планирование бюджета на следующий год.Чтобы помочь им, мы встречаемся с различными экспертами, чтобы получить их советы по составлению сбалансированного и устойчивого бюджета на 2021 год. Сегодня мы поговорим с Джен Кэрон, юристом по облигациям, резидентом офиса Eckert Seamans в Гаррисбурге. Она расскажет нам, как муниципалитеты и муниципальные власти могут высвободить денежный поток путем реструктуризации или рефинансирования своих долгов. Джен, спасибо, что присоединились к нам сегодня.

Джен Карон:

Конечно, Эдриенн. Спасибо за приглашение.

Адриен Викари:

Для некоторых муниципалитетов обслуживание долга может составлять значительную часть муниципального бюджета. Есть ли какие-либо способы освобождения от обязательств по обслуживанию долга, когда экономический спад отрицательно сказывается на доходах?

Джен Карон:

Да, существует несколько программ, субсидируемых государством, таких как PENNVEST и USDA Rural Utility Service, которые предлагают помощь заемщикам в отношении их обязательств по обслуживанию долга в свете пандемии.

ПЕННВЕСТ может предложить заемщикам отсрочку кредитного обслуживания на срок до трех месяцев. Эти три месяца будут тремя месяцами подряд, и, хотя эта программа отсрочки технически истекла с 1 сентября 2020 года, мы понимаем от ПЕННВЕСТ, что они все еще принимают запросы на отсрочку от заемщиков с хорошей репутацией (что было требованием их начальная программа отсрочки). Они рассматривают эти запросы на отсрочку в индивидуальном порядке, пока не истечет срок действия постановления губернатора об объявлении чрезвычайной ситуации.

Из разговора с ПЕННВЕСТ мы понимаем, что они предоставили эту отсрочку 32 получателям финансирования, что повлияло на 74 из существующих займов. Как вы можете себе представить, у некоторых из этих получателей финансирования имеется несколько непогашенных ссуд, поэтому, воспользовавшись программой отсрочки, это действительно повлияло на 74 ссуды.

Аналогично программе USDA, они также рассматривают запросы на отсрочку для существующих заемщиков, и они тоже делают это на индивидуальной основе.Они сказали нам, что очевидную необходимость необходимо задокументировать, и они сказали, что должна быть продемонстрирована 20% потеря доходов, чтобы они даже рассмотрели запрос на отсрочку. Что касается программы водоснабжения и водоотведения, предлагаемой Министерством сельского хозяйства США, только несколько запросов на отсрочку были рассмотрены на общенациональном уровне. И на сегодняшний день, к счастью, в Пенсильвании не было ни одного запроса.

Адриен Викари:

А как насчет частных кредиторов: предлагают ли они аналогичные решения для облегчения обязательств по обслуживанию долга?

Джен Карон:

Итак, что мы видели с точки зрения частных кредиторов (которыми были бы банковские учреждения в отношении банковских ссуд), мы видели, что клиенты использовали возможности, предоставляемые банками, либо для снижения процентной ставки, которая в настоящее время действует для ссуды. или реструктурировать существующую задолженность, в результате чего некоторое авансовое обслуживание долга продлевается и переносится на более поздние сроки погашения.Это, очевидно, обеспечивает некоторое облегчение обслуживания долга во время кризиса, но затем сдвигает сроки погашения, чтобы они могли позаботиться о них. Мысль, лежащая в основе этого, заключается в том, что, надеюсь, к тому времени, когда это более позднее большинство соберется, муниципалитет окажется в лучшем финансовом положении, чтобы справиться с ними, и в то время экономика окажется в более надежном положении.