Страница не найдена | Московский Экономический Журнал

Sorry — that page can’t be found. You can view the most recent articles below or try a search:

Найти:Posted by redaktor

В августе этого года «Щёлково Агрохим» отмечает свой юбилей и рада разделить этот праздник со своими клиентами! По случаю знаменательной даты компания объявила конкурс Betaren Birthday на лучшее видео с рассказом о результатах применения продуктов компании. 25 лет успешной деятельности! За эти годы пройден серьёзный путь, покорены многие рубежи, преодолены сотни препятствий. Сегодня «Щёлково Агрохим» -лидер российского агрохимического и […]

PDF-файл статьи Научная статья Original article УДК 338. 242.2 doi: 10.55186/2413046X_2023_8_6_290 ФОРМИРОВАНИЕ СФЕРЫ ТАКТИЧЕСКОГО ПЛАНИРОВАНИЯ ДЛЯ ДОСТИЖЕНИЯ СТРАТЕГИЧЕСКИХ ЦЕЛЕЙ ОРГАНИЗАЦИИ FORMATION OF THE SPHERE OF TACTICAL PLANNING TO ACHIEVE THE STRATEGIC GOALS OF THE ORGANIZATION Ткаченко Ирина Валентиновна, к. э. н., доцент, доцент кафедры менеджмента и информатики Новочеркасского инженерно-мелиоративного института имени А.К. Кортунова – филиал ФГБОУ […]

242.2 doi: 10.55186/2413046X_2023_8_6_290 ФОРМИРОВАНИЕ СФЕРЫ ТАКТИЧЕСКОГО ПЛАНИРОВАНИЯ ДЛЯ ДОСТИЖЕНИЯ СТРАТЕГИЧЕСКИХ ЦЕЛЕЙ ОРГАНИЗАЦИИ FORMATION OF THE SPHERE OF TACTICAL PLANNING TO ACHIEVE THE STRATEGIC GOALS OF THE ORGANIZATION Ткаченко Ирина Валентиновна, к. э. н., доцент, доцент кафедры менеджмента и информатики Новочеркасского инженерно-мелиоративного института имени А.К. Кортунова – филиал ФГБОУ […]

Posted by redaktor

PDF-файл статьи Научная статья Original article УДК 657.1.014:657.6 doi: 10.55186/2413046X_2023_8_6_289 ПРОБЛЕМЫ ОРГАНИЗАЦИИ УПРАВЛЕНЧЕСКОГО УЧЕТА В СИСТЕМЕ ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ АВТОДИЛЕРОВ PROBLEMS OF MANAGEMENT ACCOUNTING ORGANIZATION IN THE SYSTEM OF ENSURING THE ECONOMIC SECURITY OF CAR DEALERS Предеус Юлия Владимировна, к.э.н., доцент кафедры «Бухгалтерского учета, анализа хозяйственной деятельности и аудита», ФГБОУ ВО «Саратовский государственный технический университет […]

Posted by redaktor

PDF-файл статьи Научная статья Original article УДК 627. 8; 528.47 doi: 10.55186/2413046X_2023_8_6_288 КРАТКИЙ ОБЗОР СОВРЕМЕННОЙ НОРМАТИВНО-МЕТОДИЧЕСКОЙ БАЗЫ ПРОВЕДЕНИЯ ИНЖЕНЕРНО-ГИДРОГРАФИЧЕСКИХ РАБОТ НА ВОДНЫХ ОБЪЕКТАХ ДЛЯ ЦЕЛЕЙ ГИДРОМЕЛИОРАЦИИ ЗЕМЕЛЬ И ПУТИ ЕЕ СОВЕРШЕНСТВОВАНИЯ A BRIEF REVIEW OF MODERN REGULATORY AND METHODOLOGICAL BASIS FOR ENGINEERING AND HYDROGRAPHIC WORKS ON WATER BODIES FOR THE PURPOSE OF LAND HYDROMELIORATION AND WAYS […]

8; 528.47 doi: 10.55186/2413046X_2023_8_6_288 КРАТКИЙ ОБЗОР СОВРЕМЕННОЙ НОРМАТИВНО-МЕТОДИЧЕСКОЙ БАЗЫ ПРОВЕДЕНИЯ ИНЖЕНЕРНО-ГИДРОГРАФИЧЕСКИХ РАБОТ НА ВОДНЫХ ОБЪЕКТАХ ДЛЯ ЦЕЛЕЙ ГИДРОМЕЛИОРАЦИИ ЗЕМЕЛЬ И ПУТИ ЕЕ СОВЕРШЕНСТВОВАНИЯ A BRIEF REVIEW OF MODERN REGULATORY AND METHODOLOGICAL BASIS FOR ENGINEERING AND HYDROGRAPHIC WORKS ON WATER BODIES FOR THE PURPOSE OF LAND HYDROMELIORATION AND WAYS […]

Posted by redaktor

PDF-файл статьи Научная статья Original article УДК 338.4 doi: 10.55186/2413046X_2023_8_6_287 ОЦЕНКА КОНКУРЕНТОСПОСОБНОСТИ МЕБЕЛЬНОГО ПРЕДПРИЯТИЯ НА РОССИЙСКОМ РЫНКЕ ASSESSMENT OF THE COMPETITIVENESS OF A FURNITURE COMPANY IN THE RUSSIAN MARKET Артюшина Диана Евгеньевна, ФГБОУ ВО «Пензенский государственный университет архитектуры и строительства», E-mail: [email protected] Жегера Кристина Владимировна, к. т.н., доцент кафедры управление качеством и технология строительного производства, ФГБОУ […]

т.н., доцент кафедры управление качеством и технология строительного производства, ФГБОУ […]

Posted by redaktor

PDF-файл статьи Научная статья Original article УДК 332.05 doi: 10.55186/2413046X_2023_8_6_286 АНАЛИЗ ДИНАМИКИ ИНДИКАТОРОВ СОСТОЯНИЯ ОТРАСЛИ «РЫБОЛОВСТВО» МАГАДАНСКОЙ ОБЛАСТИ ANALYSIS OF THE DYNAMICS OF STATE INDICATORS OF THE FISHING INDUSTRY OF THE MAGADAN REGION Карташова Наталья Александровна, старший преподаватель кафедры экономики, ФГБОУ ВО «Северо-Восточный государственный университет», E-mail: [email protected] Грушинец Владимир Анатольевич, магистрант направления подготовки «Экономика» профиль […]

Posted by redaktor

PDF-файл статьи Научная статья Original article УДК: 338. 054.23 doi: 10.55186/2413046X_2023_8_6_285 ГОСУДАРСТВЕННАЯ ПОЛИТИКА В СФЕРЕ ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ И ПРОТИВОДЕЙСТВИЯ ЭКОНОМИЧЕСКОМУ ТЕРРОРИЗМУ И ЭКСТРЕМИЗМУ В РОССИИ STATE POLICY IN THE FIELD OF ENSURING ECONOMIC SECURITY AND COUNTERING ECONOMIC TERRORISM AND EXTREMISM IN RUSSIA Медведева Дарья Алексеевна, аспирант, ФГБОУ ВО «ОмГТУ» [email protected] Денисенкова Наталья Николаевна, кандидат политических […]

054.23 doi: 10.55186/2413046X_2023_8_6_285 ГОСУДАРСТВЕННАЯ ПОЛИТИКА В СФЕРЕ ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ И ПРОТИВОДЕЙСТВИЯ ЭКОНОМИЧЕСКОМУ ТЕРРОРИЗМУ И ЭКСТРЕМИЗМУ В РОССИИ STATE POLICY IN THE FIELD OF ENSURING ECONOMIC SECURITY AND COUNTERING ECONOMIC TERRORISM AND EXTREMISM IN RUSSIA Медведева Дарья Алексеевна, аспирант, ФГБОУ ВО «ОмГТУ» [email protected] Денисенкова Наталья Николаевна, кандидат политических […]

Рентабельность крупного и среднего бизнеса России достигла максимума за 13 лет

19 января 2022, 04:02

МОСКВА, 19 января. /ТАСС/. Рентабельность крупного и среднего бизнеса в России дошла до максимума за 13 лет. Об этом сообщается в результатах исследования аналитической службы международной аудиторско-консалтинговой сети FinExpertiza.

«На волне постпандемийного восстановления экономики рентабельность российских крупных и средних предприятий, или соотношение полученной прибыли и стоимости активов, по итогам января-сентября 2021 года достигла 6,44%. Это максимальный показатель за последние 13 лет — рентабельность активов бизнеса была выше лишь перед кризисом 2008 года», — говорится в исследовании.

Это максимальный показатель за последние 13 лет — рентабельность активов бизнеса была выше лишь перед кризисом 2008 года», — говорится в исследовании.

Наибольшую прибыль относительно размера своих активов получил бизнес в Белгородской области (42%), Карелии (32,1%), Мурманской области (28,1%), Вологодской области (26%), Новгородской области (21,1%), Курской области (19,8%), Липецкой области (19,7%), Астраханской области (18,7%), Еврейской автономной области (18,2%) и Владимирской области (15,5%).

Минимальную рентабельность либо даже убытки показали предприятия в Ингушетии (-13%), Кабардино-Балкарии (-5,7%), Северной Осетии (-4,6%), Дагестане (-4%), Чечне (-1,3%), Архангельской области (-0,4%), Карачаево-Черкесии (1,5%), Ульяновской области (1,6%), Ненецком автономном округе (1,7%) и Севастополе (2,1%).

«Пандемийные» прибыли

В конце 2020 года экономика и деловая активность начали восстанавливаться после трудного для бизнеса периода карантинных ограничений. На протяжении 2021 года финансовые показатели предприятий стремительно росли. В результате рентабельность активов крупного и среднего бизнеса (отношение прибыли к стоимости активов, то есть совокупного имущества, включая нематериальные активы) за январь-сентябрь 2021 года составила 6,44% против 2,7% в аналогичном прошлогоднем периоде. Таким образом, за год показатель вырос в 2,4 раза и в результате достиг максимального значения за 13 лет — рентабельность российского бизнеса за рассматриваемый период января-сентября была больше лишь в 2008 году, то есть перед тем, как в IV квартале того года Россию захлестнул глобальный экономический кризис.

В результате рентабельность активов крупного и среднего бизнеса (отношение прибыли к стоимости активов, то есть совокупного имущества, включая нематериальные активы) за январь-сентябрь 2021 года составила 6,44% против 2,7% в аналогичном прошлогоднем периоде. Таким образом, за год показатель вырос в 2,4 раза и в результате достиг максимального значения за 13 лет — рентабельность российского бизнеса за рассматриваемый период января-сентября была больше лишь в 2008 году, то есть перед тем, как в IV квартале того года Россию захлестнул глобальный экономический кризис.

Прибыльные отрасли

На фоне происходящего в мире сырьевого ралли наибольшую рентабельность продемонстрировала отрасль добычи полезных ископаемых: сырьевые предприятия в январе-сентябре 2021 года получили прибыль в размере 13,1% от своих активов. Это ключевой для российской экономики сектор, финансовые результаты которого тянут за собой средний показатель по всем прочим отраслям.

На втором и третьем местах по уровню рентабельности оказались сфера здравоохранения и социальных услуг (9,3%; без учета государственных медицинских учреждений), а также административная деятельность (8,6%; сюда относится аренда оборудования, обслуживание зданий, охрана, хозяйственное обеспечение предприятий, деятельность кол-центров, дезинфекция и прочие вспомогательные услуги для бизнеса). Они занимают незначительную долю в экономике по сравнению с реальным сектором, при этом обладают более низкой капиталоемкостью в отличие от тяжелой индустрии, то есть требуют меньших вложений.

Они занимают незначительную долю в экономике по сравнению с реальным сектором, при этом обладают более низкой капиталоемкостью в отличие от тяжелой индустрии, то есть требуют меньших вложений.

Четвертое место по рентабельности занимает обрабатывающая промышленность (8,2%), крупнейшая по абсолютному размеру прибыли макроотрасль, львиная доля которой завязана на сырье. Далее следуют оптовая и розничная торговля (рентабельность 7,5%) и сельское хозяйство (7,4%).

Самые низкие прибыли относительно стоимости активов получил бизнес в сфере недвижимости (покупка, продажа, аренда, управление), где рентабельность составила лишь 0,7%, а также строительная отрасль (1,2%), образование (1,7%), гостиничный бизнес и рестораны (2,5%), сфера профессиональной, научной и технической деятельности (сюда относят юристов, аналитиков, инженеров и других квалифицированных специалистов; рентабельность 2,6%).

Регионы отличившиеся и отстающие

Самая высокая рентабельность активов бизнеса в январе-сентябре 2021 года отмечалась в Белгородской области (42%; основной вклад внесла добыча полезных ископаемых), Карелии (32,1%; в отраслевом разрезе общий показатель рентабельности вновь вытянула вверх добывающая отрасль), Мурманской области (28,1%; здесь по рентабельности лидирует обрабатывающая промышленность, в частности металлургия, и также добыча полезных ископаемых), Вологодской области (26%; лучшие показатели демонстрируют обрабатывающие производства, в частности металлургия), Новгородской области (21,1%; локомотивом вновь выступает обрабатывающая отрасль, в том числе металлургия и химическая промышленность, а также транспортировка и хранение).

Также в десятку лидеров вошли Курская область (рентабельность 19,8%), Липецкая область (19,7%), Астраханская область (18,7%), Еврейская автономная область (18,2%) и Владимирская область (15,5%). В большинстве перечисленных регионов прибыльность бизнеса выросла по сравнению с аналогичным прошлогодним периодом в два и более раза.

Регионы с максимальной рентабельностью бизнеса в январе-сентябре 2021 году. Примерно в 40 регионах рентабельность бизнеса была ниже, чем в среднем по стране. А в шести субъектах бизнес так и вовсе получил убытки — это Ингушетия (рентабельность местных предприятий за 9 месяцев 2021 года составила -13%), Кабардино-Балкария (-5,7%), Северная Осетия (-4,6%), Дагестан (-4%), Чечня (-1,3%), Архангельская область (-0,4%). В Ингушетии весомый убыток пришелся на отрасль добычи полезных ископаемых, кроме того, во всех кавказских регионах глубоко убыточной является сфера ЖКХ. В Архангельской области основной убыток сгенерировала добывающая отрасль.

В десятку регионов с худшими показателями рентабельности также вошли Карачаево-Черкесия (1,5%), Ульяновская область (1,6%), Ненецкий автономный округ (1,7%) и Севастополь (2,1%). Во всех 10 названных регионах отрицательный либо слабый результат в целом продемонстрировала промышленность.

Во всех 10 названных регионах отрицательный либо слабый результат в целом продемонстрировала промышленность.

«Прибыльность бизнеса растет по мере преодоления последствий коронавирусного кризиса, восстановления глобального спроса и налаживания цепочек поставок. Однако основные прибыли аккумулируют, прежде всего, сырьевые экспортно ориентированные предприятия, что стимулирует дальнейший приток инвестиций именно в этот сектор, в ущерб высокотехнологичным производствам. Это провоцирует дальнейшее сохранение сырьевой ориентации экономики и ставит ее в зависимость от колебаний ценовой конъюнктуры на товарных рынках. Ситуативно из-за пандемии приток денег ощутила сфера здравоохранения, также выиграла административная деятельность, поскольку компаниям было важно обеспечить стабильную работу в новых непростых реалиях», — обращает внимание президент FinExpertiza Global Елена Трубникова.

Теги:

РоссияМаржа прибыли до налогообложения: определение, использование, расчет, пример

Что такое маржа прибыли до налогообложения?

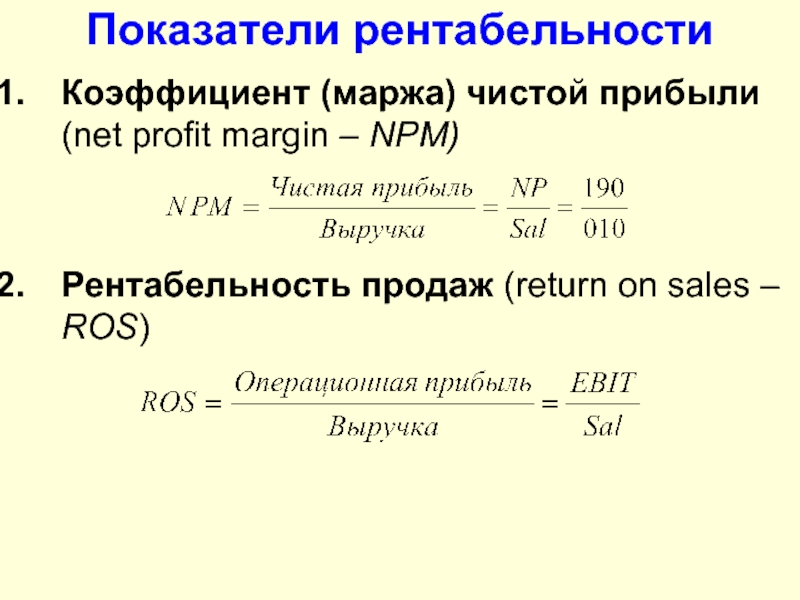

Маржа прибыли до налогообложения — это инструмент финансового учета, используемый для измерения операционной эффективности компании. Это коэффициент, который говорит нам о проценте продаж, которые превратились в прибыль, или, другими словами, сколько центов прибыли бизнес получил на каждый доллар продаж до вычета налогов. Маржа прибыли до налогообложения широко используется для сравнения прибыльности предприятий в одной отрасли.

Это коэффициент, который говорит нам о проценте продаж, которые превратились в прибыль, или, другими словами, сколько центов прибыли бизнес получил на каждый доллар продаж до вычета налогов. Маржа прибыли до налогообложения широко используется для сравнения прибыльности предприятий в одной отрасли.

Ключевые выводы

- Маржа прибыли до налогообложения — это инструмент финансового учета, используемый для измерения операционной эффективности компании до вычета налогов.

- Коэффициент говорит нам, сколько центов прибыли принес бизнес на каждый доллар продаж, и является полезным инструментом для сравнения компаний, работающих в одном и том же секторе.

- Маржа прибыли до налогообложения иногда предпочтительнее, чем обычная маржа прибыли, поскольку налоговые расходы могут сделать сравнение прибыльности между компаниями неверным.

- Они менее эффективны при сравнении компаний из других секторов, поскольку каждая отрасль обычно имеет разные операционные расходы и модели продаж.

Как работает маржа прибыли до налогообложения

Компании по всему миру стремятся получить как можно больше прибыли. Для инвесторов одним из наиболее распространенных и полезных способов измерения корпоративной прибыльности является анализ нормы прибыли. Стабильно высокая норма прибыли до налогообложения является признаком здоровой компании с эффективной бизнес-моделью и ценовой политикой. Низкая норма прибыли до налогообложения говорит об обратном.

Чтобы повысить прибыльность, управленческие команды должны найти баланс между увеличением продаж и снижением затрат. Маржа прибыли до налогообложения дает нам показатель того, насколько успешно компании достигают этой цели. В результате за ними пристально следят аналитики и инвесторы, и они часто упоминаются в финансовых отчетах.

Маржа прибыли до налогообложения требует только две части информации из отчета о прибылях и убытках: выручка и прибыль до налогообложения. Процентное соотношение рассчитывается путем вычитания всех расходов, за исключением налогов, из показателя дохода до налогообложения, деления его на объем продаж и последующего умножения полученного числа на 100.

Кроме того, маржу прибыли до налогообложения можно рассчитать, добавив налоги обратно к чистой прибыли (NI) или разделив чистую прибыль на «1 минус эффективная налоговая ставка», а затем разделив на объем продаж.

Пример маржи до налогообложения

Годовая валовая прибыль компании EZ Supply составляет 100 000 долларов США. Его операционные расходы составляют 50 000 долларов, процентные расходы — 10 000 долларов, а продажи — 500 000 долларов. Прибыль до налогообложения рассчитывается путем вычитания операционных и процентных расходов из валовой прибыли (100 000–60 000 долл. США). Прибыль EZ Supply до налогообложения составляет 40 000 долларов США, а общий объем продаж – 500 000 долларов США за данный финансовый год (FY). Маржа прибыли до налогообложения рассчитывается путем деления прибыли до налогообложения на объем продаж, что дает коэффициент 8%.

Преимущества маржи прибыли до налогообложения

Маржа прибыли до налогообложения предлагает инвесторам один из лучших способов сравнить конкурирующие компании, а также компании со значительными различиями в размере и масштабе в одной отрасли.

Налоговые расходы могут сделать сравнение прибыльности между компаниями неверным. Налоговые ставки варьируются от штата к штату, как правило, не контролируются руководством и не обязательно являются справедливым отражением того, как работает бизнес.

Иногда налоговые расходы в текущем году могут быть более значительными, чем в предыдущие годы, из-за налоговых штрафов и нового законодательства, устанавливающего более высокие налоговые ставки. В качестве альтернативы текущие налоговые расходы могут быть намного ниже, чем в предыдущие годы, благодаря налоговым кредитам, вычетам и налоговым льготам. В этом случае аналитики могут уменьшить волатильность доходов, рассчитав маржу прибыли до налогообложения.

Особые указания

Хотя маржа прибыли до налогообложения очень полезна, она, как и другие финансовые коэффициенты, имеет ограничения. Во-первых, их нельзя эффективно использовать для сравнения компаний из других секторов, поскольку каждая отрасль обычно имеет разные операционные расходы и модели продаж.

Во-первых, их нельзя эффективно использовать для сравнения компаний из других секторов, поскольку каждая отрасль обычно имеет разные операционные расходы и модели продаж.

Некоторые отрасли более прибыльны, чем другие. Юридические услуги — пример высокорентабельной профессии. Накладные расходы невелики — нет необходимости в больших инвестиционных затратах, кроме заработной платы, — а спрос довольно постоянен. Напротив, другим секторам, таким как авиалинии, приходится иметь дело с жесткой конкуренцией, колебаниями цен на основные материалы, такие как топливо, огромными расходами на техническое обслуживание и бесчисленными другими расходами. По этой же причине инвесторам также следует с осторожностью использовать размер прибыли до налогообложения при сравнении диверсифицированных компаний, работающих в нескольких отраслях.

При правильном использовании маржа прибыли до налогообложения может служить полезным показателем эффективности бизнеса. Однако, чтобы получить полное представление о состоянии компании, инвесторам всегда рекомендуется использовать маржу прибыли до налогообложения в сочетании с другими показателями. Чем больше вы знаете о компании, тем лучше вы сможете определить, стоит ли в нее инвестировать.

Чем больше вы знаете о компании, тем лучше вы сможете определить, стоит ли в нее инвестировать.

Что это такое и формула для его расчета, с примерами

Что такое операционная маржа?

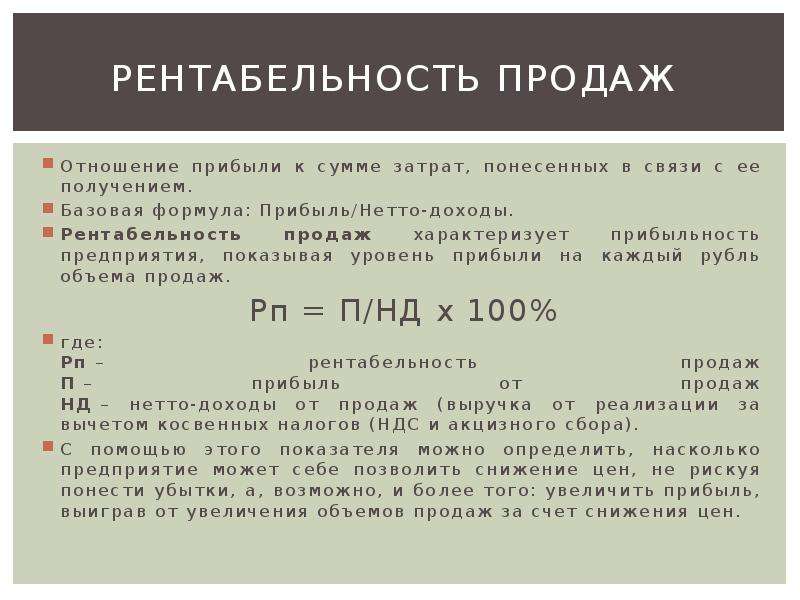

Операционная маржа измеряет, какую прибыль компания получает на доллар продаж после оплаты переменных производственных затрат, таких как заработная плата и сырье, но до уплаты процентов или налогов. Он рассчитывается путем деления операционного дохода компании на ее чистый объем продаж. Более высокие коэффициенты, как правило, лучше, показывая, что компания эффективна в своей деятельности и умеет превращать продажи в прибыль.

Основные выводы

- Операционная маржа показывает, насколько эффективно компания способна получать прибыль за счет своей основной деятельности.

- Выражается в расчете на каждую продажу после учета переменных затрат, но до уплаты процентов или налогов (EBIT).

- Более высокая маржа считается лучше, чем более низкая маржа, и ее можно сравнивать между аналогичными конкурентами, но не в разных отраслях.

- Чтобы рассчитать операционную маржу, разделите операционный доход (прибыль) на объем продаж (выручка).

Расчет операционной маржи

Понимание операционной маржи

Операционная маржа компании, иногда называемая рентабельностью продаж (ROS), является хорошим показателем того, насколько хорошо ею управляют и насколько эффективно она получает прибыль от продаж. Он показывает долю доходов, которые доступны для покрытия внереализационных расходов, таких как выплата процентов, поэтому инвесторы и кредиторы уделяют ему пристальное внимание.

Высокая изменчивость операционной маржи является основным показателем бизнес-риска. Точно так же просмотр прошлой операционной маржи компании — хороший способ оценить, улучшается ли производительность компании. Операционная маржа может быть улучшена за счет улучшения управленческого контроля, более эффективного использования ресурсов, улучшения ценообразования и более эффективного маркетинга.

По сути, операционная маржа — это то, сколько прибыли компания получает от своей основной деятельности по отношению к ее общей выручке. Это позволяет инвесторам увидеть, получает ли компания доход в основном от своей основной деятельности или за счет других средств, таких как инвестиции.

Это позволяет инвесторам увидеть, получает ли компания доход в основном от своей основной деятельности или за счет других средств, таких как инвестиции.

Расчет операционной маржи

Формула операционной маржи:

Маржа операционной прибыли «=» Операционная прибыль Доход \begin{align} \text{Операционная маржа}=\frac{\text{Операционная прибыль}}{\text{Доход}} \end{align} Операционная маржа = Доход Операционная прибыль

При расчете операционной маржи в числителе используется прибыль фирмы до вычета процентов и налогов (EBIT). EBIT, или операционная прибыль, рассчитывается просто как выручка за вычетом себестоимости проданных товаров (COGS) и обычных коммерческих, общих и административных расходов на ведение бизнеса, исключая проценты и налоги.

Пример

Например, если выручка компании составляет 2 миллиона долларов, себестоимость производства — 700 000 долларов, а административные расходы — 500 000 долларов, ее операционная прибыль составит 2 миллиона долларов — (700 000 долларов + 500 000 долларов) = 800 000 долларов. Тогда его операционная маржа составит 800 000 долларов / 2 миллиона долларов = 40%.

Тогда его операционная маржа составит 800 000 долларов / 2 миллиона долларов = 40%.

Если бы компания смогла договориться о более выгодных ценах со своими поставщиками, снизив себестоимость продукции до 500 000 долларов, то ее операционная маржа увеличилась бы до 50%.

Ограничения операционной маржи

Операционную маржу следует использовать только для сравнения компаний, которые работают в одной отрасли и, в идеале, имеют схожие бизнес-модели и годовые продажи. Компании в разных отраслях с совершенно разными бизнес-моделями имеют очень разную операционную маржу, поэтому сравнивать их было бы бессмысленно. Это не было бы сравнением яблок с яблоками.

Чтобы упростить сравнение прибыльности между компаниями и отраслями, многие аналитики используют коэффициент прибыльности, который исключает влияние финансовой, бухгалтерской и налоговой политики: прибыль до вычета процентов, налогов, износа и амортизации (EBITDA). Например, при добавлении амортизации операционная маржа крупных производственных фирм и компаний тяжелой промышленности становится более сопоставимой.

EBITDA иногда используется в качестве показателя операционного денежного потока, поскольку он исключает неденежные расходы, такие как амортизация. Однако EBITDA не равна денежному потоку. Это связано с тем, что он не корректирует какое-либо увеличение оборотного капитала и не учитывает капитальные затраты, необходимые для поддержки производства и поддержания базы активов компании, как это делает операционный денежный поток.

Прочая прибыль

Сравнивая EBIT с продажами, маржа операционной прибыли показывает, насколько успешно руководство компании получает доход от деятельности бизнеса. Есть несколько других расчетов маржи, которые предприятия и аналитики могут использовать, чтобы получить несколько иное представление о прибыльности фирмы.

Валовая маржа говорит нам, какую прибыль компания получает от себестоимости продаж, или COGS. Другими словами, он показывает, насколько эффективно руководство использует труд и ресурсы в производственном процессе.

Чистая маржа учитывает чистую прибыль, полученную от всех сегментов бизнеса, с учетом всех затрат и понесенных статей учета, включая налоги и амортизацию. Другими словами, этот коэффициент сравнивает чистую прибыль с продажами. Это максимально близко к суммированию в одной цифре того, насколько эффективно менеджеры управляют бизнесом.

Другими словами, этот коэффициент сравнивает чистую прибыль с продажами. Это максимально близко к суммированию в одной цифре того, насколько эффективно менеджеры управляют бизнесом.

Почему важна операционная маржа?

Операционная маржа является важным показателем общей прибыльности компании от операций. Это отношение операционной прибыли к доходам компании или бизнес-сегмента.

Операционная маржа, выраженная в процентах, показывает, сколько доходов от операций приходится на каждый доллар продаж после учета прямых затрат, связанных с получением этих доходов. Большая маржа означает, что большая часть каждого доллара продаж остается в виде прибыли.

Как компании могут улучшить свою чистую прибыль?

Когда операционная маржа компании превышает средний показатель по отрасли, говорят, что у нее есть конкурентное преимущество, то есть она более успешна, чем другие компании с аналогичными операциями. Хотя средняя маржа для разных отраслей сильно различается, в целом предприятия могут получить конкурентное преимущество, увеличив продажи или сократив расходы — или и то, и другое.

Однако увеличение продаж часто требует дополнительных затрат, что означает увеличение затрат. Слишком большое сокращение затрат может также привести к нежелательным последствиям, включая потерю квалифицированных рабочих, переход на менее качественные материалы или другие потери качества. Сокращение рекламных бюджетов также может нанести ущерб продажам.

Для снижения себестоимости производства без ущерба для качества лучшим вариантом для многих предприятий является расширение. Экономия за счет масштаба относится к идее о том, что более крупные компании, как правило, более прибыльны. Повышение уровня производства в крупном бизнесе означает, что стоимость каждой единицы товара снижается несколькими способами. Например, оптовики часто делают скидки на сырье, приобретаемое оптом.

Чем операционная маржа отличается от других показателей маржи прибыли?

Операционная маржа учитывает все операционные расходы, но не включает неоперационные расходы. Маржа чистой прибыли учитывает все затраты, связанные с продажей, что делает ее наиболее полной и консервативной мерой прибыльности. С другой стороны, валовая прибыль просто учитывает стоимость проданных товаров (COGS) и игнорирует такие вещи, как накладные расходы, постоянные затраты, процентные расходы и налоги.

С другой стороны, валовая прибыль просто учитывает стоимость проданных товаров (COGS) и игнорирует такие вещи, как накладные расходы, постоянные затраты, процентные расходы и налоги.

Какие высокоприбыльные и низкодоходные отрасли?

Секторы с высокой операционной маржой обычно включают сектор услуг, поскольку в производстве задействовано меньше активов, чем в сборочной линии. Точно так же компании, занимающиеся разработкой программного обеспечения или игр, могут сначала инвестировать в разработку определенного программного обеспечения/игры, а затем получать большие деньги, просто продавая миллионы копий с очень небольшими затратами. Между тем, предметы роскоши и высококачественные аксессуары часто работают с высоким потенциалом прибыли и низкими продажами.

Предприятия с интенсивными операциями, такие как транспорт, которым, возможно, придется иметь дело с колебаниями цен на топливо, привилегиями и удержанием водителей, а также техническим обслуживанием транспортных средств, обычно имеют более низкую операционную маржу.