Сбербанк разрешил клиентам снизить ставки по взятым весной ипотекам под 13,9% и выше

- Финансы

- Андрей Злобин Редакция Forbes

Сбербанк разрешил своим клиентам, взявшим ипотеку весной по высоким ставкам от 13,9%, в июле их понизить. В марте Сбербанк повысил ставки по ипотеке до 18,6%, следуя за ростом ключевой ставки ЦБ, позднее, с ее падением, ипотека подешевела до 10,5% годовых

Клиенты Сбербанка, взявшие ипотеку весной этого года по высоким ставкам, могут в июле их понизить, сообщил заместитель председателя правления банка Кирилл Царев на Петербургском международном экономическом форуме (ПМЭФ-2022).

Исключение сделано для ипотеки, взятой в рамках госпрограмм.

Ограничений по максимальной сумме кредита нет, а ставка будет понижена до уровня ставки по программе рефинансирования ипотеки плюс 1 п. п. «Это предложение будет носить ограниченный характер, которым можно воспользоваться только один раз», — подчеркивается в пресс-релизе Сбербанка.

Материал по теме

С 1 марта Сбербанк повысил ставки по ипотеке на готовое и строящееся жилье — она выросла на 7,3 процентного пункта, до 18,6% (на льготные ипотечные программы повышение ставок не распространялось). Пересмотр процентов по ипотечным кредитам в госбанке объяснили «адаптацией к рыночным условиям». Перед этим, 28 февраля, ЦБ на внеочередном заседании поднял ключевую ставку на 10,5 п.

В апреле ЦБ понизил ключевую ставку до 14%, в мае — до 11%, в июне — до 9,5%.

Материал по теме

Сбербанк также последовательно снижал ставки почти по всем ипотечным программам, кроме льготных. В середине июня очередное снижение составило 0,4 процентного пункта. Снижение коснулось почти всех ипотечных кредитов, включая займы на вторичное жилье, квартиру в новостройке, гараж, строительство дома, а также на военную ипотеку и «программы сотрудничества «Сбера» с субъектами» России. Минимальная ставка на покупку жилья по этим программам теперь составляет 10,5% годовых.

Андрей Злобин

Редакция Forbes

#ПМЭФ-2022 #ипотека #Сбербанк

Рассылка Forbes

Самое важное о финансах, инвестициях, бизнесе и технологиях

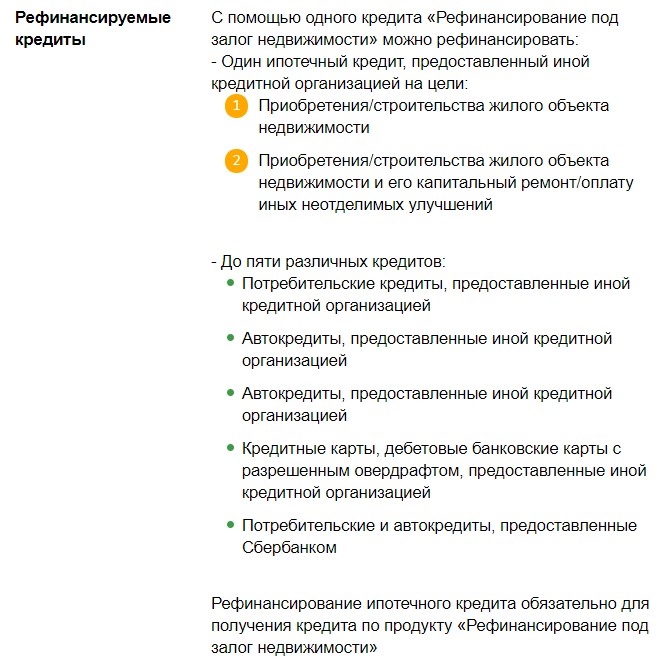

Рефинансирование ипотеки Сбербанк 2020: условия и отзывы

Рефинансирование ипотеки – это получение займа с выгодной процентной ставкой в целях погасить кредит, где процентная ставка является более высокой. Таким образом, перекредитование позволяет погасить ранее взятый долг.

Таким образом, перекредитование позволяет погасить ранее взятый долг.

Содержание:

- 1 Рефинансирование ипотеки Сбербанк

- 1.1 Условия рефинансирования в Сбербанке

- 1.2 Описание процедуры в 2020 году

- 2 Как оформить ипотечное рефинансирование

- 3 Калькулятор рефинансирования

- 4 Отзывы о рефинансировании ипотеки в Сбербанке

Рефинансирование ипотеки Сбербанк

Перекредитование широко практикуется во многих странах мира, в том числе и России. Операция будет выгодна в том случае, если разница ставок по процентам между двумя займами достигнет, хотя бы 2-3%. В других странах пересмотр условий договора является выгодным и в случае меньшей разницы, но в нашей стране этот процесс сопряжен с различными дополнительными расходами.

Сбербанк является одним из наиболее популярных и доверенных банков в России. Данное финансовое учреждение предлагает оформить перекредитование ипотечного кредита. Благодаря данной процедуре можно закрыть кредит, взятый ранее в другом банковском учреждении. Поскольку банк предлагает выгодные ставки по кредитам, для заявителя процедура перекредитования может принести существенную выгоду.

Поскольку банк предлагает выгодные ставки по кредитам, для заявителя процедура перекредитования может принести существенную выгоду.

Условия рефинансирования в Сбербанке

Стоит отметить, что у банка есть определенные условия, касающиеся пересмотра условий ипотеки:

- Сумма займа не может быть выше, чем 80% от стоимости недвижимости.

- Максимальный срок нового долга составляет 30 лет. Процентные ставки будут зависеть от срока, на который оформляется новый договор. Если срок кредитования составит менее 10 лет, то ставка по процентам составит 9%. В случае оформления договора на период от 10 до 20 лет процентная ставка составит 10,5%. Менее выгодным будет оформление обязательств на срок от 20 до 30 лет, так как в данном случае размер процентной ставки будет достигать 11,5%.

Вышеперечисленные процентные ставки касаются тех лиц, которые получают свой заработок на счет банка.

Описание процедуры в 2020 году

Процедура практически ни чем не отличается от обычного оформления ипотечного займа. Также потребуется представить список определенных документов и провести экспертную оценку недвижимости.

Если вы хотите погасить жилищный кредит досрочно, то читайте об этом в нашей статье — Погашение ипотеки досрочно

Сбербанк выдвигает определенные требования к заявителю. Минимальный возраст заявителя составляет 21 год. Максимальный возраст составляет 60 лет. Это значит, что на момент когда кредит будет полностью погашен, заемщику не должно быть 60 лет. Этот возрастной параметр касается мужчин. Если кредит оформляет женщина, ее максимальный возраст на момент погашения ипотечного долга может составлять 55 лет. Заявитель может подключить к процедуре обновления договора одного или нескольких созаемщиков.

Как оформить ипотечное рефинансирование

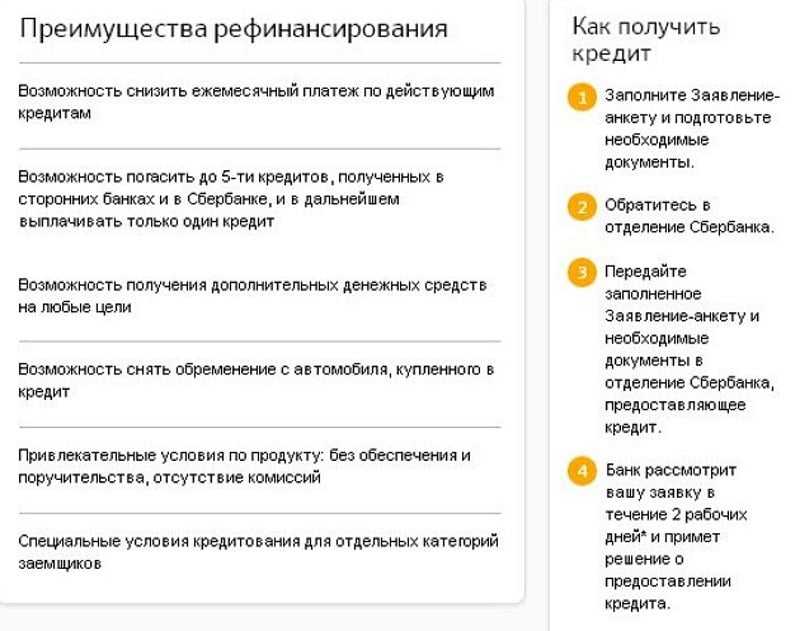

Многие люди задаются вопросом, как оформить ипотечное перекредитование в Сбербанке? Для этого необходимо сделать следующее:

- Подготовить список определенных документов и с ними явиться в отделение банка.

- Далее потребуется подать заявление на рефинансирование ипотеки, и ждать пока банк будет заниматься его рассмотрением. С момента, когда заявитель представит весь пакет документов и напишет заявление должно пройти не более 10 дней. Это максимальный период рассмотрения заявки сотрудниками банка.

- Новый кредитный контракт будет подписан только в том случае, если банк одобрит заявку на пересмотр договора. Полученные деньги будут сразу направлены на досрочное погашение долга, оформленного в предыдущем финансовом учреждении.

Поскольку процедура перекредитования по сути является стандартным ипотечным займом, то заявитель может воспользоваться и различными государственными льготами и субсидиями. Например, перекредитование может оформлено с использованием материнского капитала или с применением различных программ, таких как Ипотека молодому учителю или Молодая семья.

Например, перекредитование может оформлено с использованием материнского капитала или с применением различных программ, таких как Ипотека молодому учителю или Молодая семья.

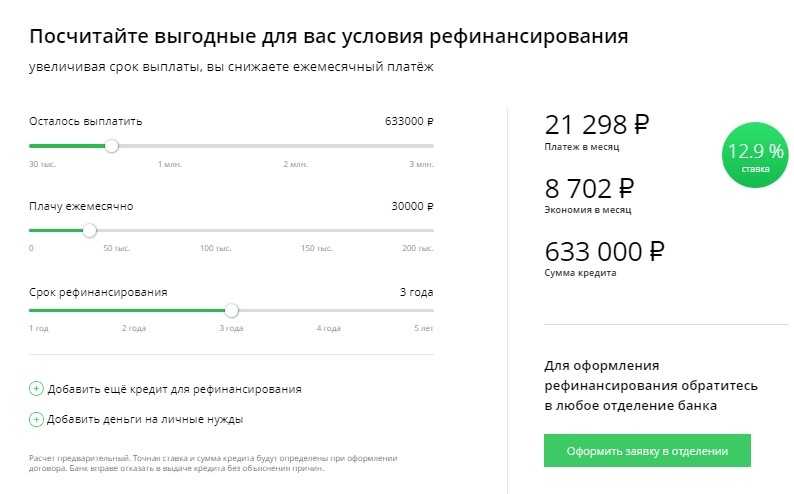

Калькулятор рефинансирования

Многие молодые семьи нередко оказываются в затруднительном финансовом положении. Поскольку жилищным займом является долгосрочным процессом, могут возникнуть различные ситуации, в результате которых заемщик может потерять жилье. Заемщики должны изначально понимать, что долгосрочное кредитование связано с определенной долей риска. До недавнего времени многие люди боялись долгосрочного кредитования, но с тех пор как появилась процедура рефинансирования, этот страх постепенно исчез.

На сайте банка можно воспользоваться ипотечным калькуляторомДля многих заемщиков данная процедура является единственным шансом не потерять жилье. Благодаря тому, что условия перекредитования являются более выгодными, этим могут воспользоваться семьи и с невысоким уровнем дохода. Для того чтобы понять насколько выгодным будет переоформление договора можно воспользоваться калькулятором рефинансирования ипотеки Сбербанка. Данный инструмент поможет определить, какими будут суммы ежемесячных платежей, после того как жилищный займ будет переоформлен. Калькулятор поможет рассчитать платежи даже с учетом применения различных льготных программ.

Данный инструмент поможет определить, какими будут суммы ежемесячных платежей, после того как жилищный займ будет переоформлен. Калькулятор поможет рассчитать платежи даже с учетом применения различных льготных программ.

Займы, по которым банк предлагает субсидирование являются в последнее время наиболее популярными. Различные льготные программы позволяют существенным образом сократить расходы по обслуживанию ипотечного долга.

Отзывы о рефинансировании ипотеки в Сбербанке

Можно отметить и некоторые неудобства работы с этим банком. Их всего несколько, но каждый заемщик должен знать эти нюансы. Нужно учесть, что банк будет рассматривать только те доходы, которые подтверждены на документальном уровне. Это объясняется тем, что банк не желает брать риски, связанные с невозвратом ипотечного долга. Также стоит учесть, что для оформления изменений условий кредита в Сбербанке, попросят предоставить имущественный залог (Детальнее в нашей статье — Закладная по ипотеке(образец)) или привлечь к оформлению договора поручителей. Эти факторы можно расценивать и как некоторые неудобства, но с другой стороны это говорит о том, что Сбербанк является серьезным финансовым учреждением, которому можно доверять.

Эти факторы можно расценивать и как некоторые неудобства, но с другой стороны это говорит о том, что Сбербанк является серьезным финансовым учреждением, которому можно доверять.

СБЕР улучшил условия ипотеки для рефинансирования и индивидуального строительства

AK&M 12 сентября 2022 13:47

СБЕР изменил условия получения ипотеки на рефинансирование, на индивидуальное строительство жилых и садовых домов, коттеджей (ИСС) и на строительство гаража. Об этом говорится в сообщении СБЕР.

Доплата за период до регистрации ипотеки отменяется. Ранее такая льгота применялась при рефинансировании ипотеки и ипотеке на жилое жилье, а также при строительстве гаража или покупке машино-места на этапе строительства, составляла 2% и 1% соответственно и действовала до регистрация залога в пользу банка подтверждена. Теперь кредит выдается сразу по сниженной ставке, вне зависимости от наличия залогового имущества.

При ипотеке на жилое жилье сняты ограничения по размеру первого транша: теперь заемщик сам определяет размер первой части кредита, исходя из своих потребностей в финансировании, вне зависимости от способа строительства (самостоятельно или самостоятельно). с привлечением подрядчика).

с привлечением подрядчика).

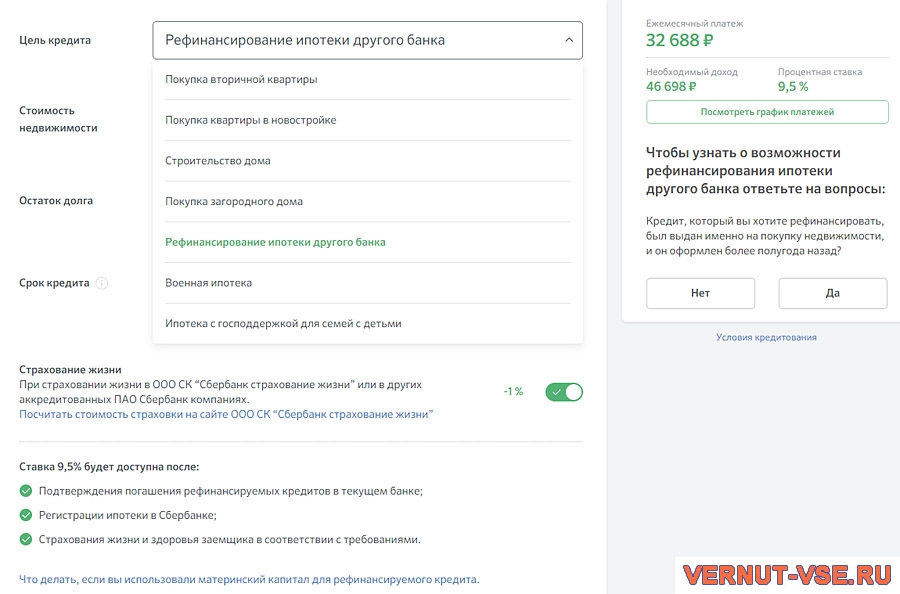

Рефинансирование ипотеки другого банка стало удобнее и понятнее: срок подтверждения оформления залога увеличен в 2 раза — с 3 до 6 месяцев. В этот период клиент должен подтвердить залог недвижимости в пользу Сбербанка; увеличена сумма кредитования на личные цели — с 1 млн до 2,5 млн руб. Средства, как и прежде, предоставляются вторым траншем после подтверждения регистрации залога и должны быть получены не позднее шести месяцев с даты выдачи первой части. Клиент может использовать средства по своему усмотрению по ставке ипотечного кредита.

Данные изменения не распространяются на госпрограммы: рефинансирование ипотеки на условиях «Семейная ипотека» (ипотека с господдержкой для семей с детьми), ЖКХ по госпрограммам («Господдержка», «Ипотека для ИТ» , «Дальневосточная ипотека», «Семейная ипотека»).

Новые условия распространяются только на заявки, принятые с 12 сентября 2022 года. Для перехода на них по ранее принятым и одобренным заявкам потребуется доработка заявки..jpg)

Сбербанк России (ИНН 7707083893) — крупнейший банк в России, Центральной и Восточной Европе. Банк является основным кредитором российской экономики и занимает наибольшую долю на депозитном рынке. Услугами Сбербанка пользуются клиенты в 18 странах мира. Банк имеет филиальную сеть в России: около 14 тысяч точек обслуживания. Зарубежная сеть банка состоит из дочерних компаний, филиалов и представительств в Великобритании, США, СНГ, Центральной и Восточной Европе, Индии, Китае и других странах.

Уставный капитал Сбербанка составляет 67,76 млрд рублей и состоит из 2 158 6948 тысяч обыкновенных акций и одного миллиарда привилегированных акций номинальной стоимостью 3 рубля. Основным акционером Сбербанка является Российская Федерация в лице Министерства финансов Российской Федерации, которому принадлежит 50% уставного капитала ПАО «Сбербанк» плюс 1 голосующая акция. Остальные 50% минус 1 голосующая акция уставного капитала банка принадлежат российским и международным инвесторам.

Можно ли рефинансировать ипотеку в Сбербанке? – Archyworldys

Рефинансирование кредита предполагает получение нового кредита в другом банке для погашения старого. Банки сами выбирают, какие виды кредита и на каких условиях рефинансировать. В частности, Сбербанк предлагает рефинансирование ипотеки и даже возможность объединить несколько кредитов.

Можно ли рефинансировать ипотеку в Сбербанке?Рефинансирование ипотеки, то есть передача ипотеки из одного банка в другой, уменьшает ежемесячный платеж и общую переплату по кредиту.

Программа рефинансирования ипотеки в Сбербанке

Сбербанк предлагает программу рефинансирования ипотеки по процентной ставке 9,9%. Это самая низкая процентная ставка, которая применяется, если заемщик оформляет страхование жизни и здоровья.

Однако Сбербанк рефинансирует не все ипотечные кредиты, а только те, которые соответствуют следующим требованиям:

- отсутствие краткосрочной просроченной задолженности;

- в течение последних 12 месяцев кредит погашался без задержек;

- кредит заключен более полугода назад;

- договор займа заканчивается не ранее, чем через 3 месяца;

- не было реструктуризации кредита.

Если ипотечный кредит полностью соответствует требованиям, Сбербанк может его рефинансировать на следующих условиях:

- Ставка 9,9%.

- Минимальная сумма кредита 300 тыс. руб.

- Максимальная сумма кредита составляет 80% от стоимости имущества, указанной в оценке.

- Срок – от 1 до 30 лет.

- Обязательное страхование жизни и здоровья заемщика, имущества.

При этом проценты по кредиту будут на 2 процентных пункта выше, пока рефинансируемая ипотека не будет зарегистрирована и погашена. Например, до оформления ипотеки в Сбербанке процентная ставка составляет 11,9%, а после — 9,9%.

Сбербанк предлагает не самую низкую ставку рефинансирования, но у этой программы есть несколько интересных преимуществ:

- Вы можете погасить не только ипотеку, но и другие кредиты других банков;

- вы получите дополнительную сумму на личные нужды по выгодной процентной ставке.

Но не только Сбербанк предлагает программы рефинансирования ипотеки.